Leis de Incentivo à cultura - Oportunidades para as TVs Educativas e Culturais

21

1 Leis de Incentivo à Cultura : Oportunidades para as TVs Culturais e Educativas.

-

Upload

rede-minas -

Category

Business

-

view

690 -

download

1

Transcript of Leis de Incentivo à cultura - Oportunidades para as TVs Educativas e Culturais

1

Leis de Incentivo à Cultura : Oportunidades para as TVs Culturais e Educativas.

• Fomento à Produção Cultural;

• Oportunidades para as empresas incentivadoras

(abatimento fiscal, ações relacionadas ao

AS LEIS DE INCENTIVO À CULTURA

BENEFÍCIOS

2

Marketing, bem como à Política de

Responsabilidade Social e Cultural das Empresas);

• Colaboração para a geração de trabalho, renda e

desenvolvimento local.

Denomina-se Empreendedor ou Proponente a

pessoa física ou jurídica diretamente

responsável pelo projeto.

QUEM PODE SER PROPONENTE?

3

EXEMPLOS DE INSTITUIÇÕES QUE

PODEM SER PROPONENTES DE

PROJETOS JUNTO ÀS LEIS DE

INCENTIVO À CULTURA

• Entidade cultural com ou sem fins lucrativos

• Produtoras culturais;

4

• Produtoras culturais;

• Artistas;

• Produtores Independentes;

• Entidades de direito público (Fundações

Culturais, etc.).

• Lei Federal de Incentivo à Cultura:

encaminhamento por meio do portal Salic Web

disponibilizada no site do Ministério da Cultura

www.cultura.gov.br /propostaweb.

ENVIO DOS PROJETOS

5

As propostas podem ser encaminhadas entre 1º de

fevereiro a 30 de novembro de cada ano, com no

mínimo, 90 (noventa) dias antes do período de

execução do projeto.

• Lei Estadual de Incentivo à Cultura:

Envio após a publicação do edital. Neste ano, o

edital foi publicado no dia 16 de agosto e

segue com inscrições abertas até o dia 29

de setembro de 2011. Edital disponibilizado

ENVIO DOS PROJETOS

6

de setembro de 2011. Edital disponibilizado

no site www.cultura.mg.gov.br.

• Fundo Estadual de Cultura:

Diferente das outras modalidades de mecanismo,

o FEC possibilita o repasse direto ao

empreendedor, ao invés da aprovação do projeto e

posterior captação de recursos junto às empresas.

ENVIO DOS PROJETOS

7

Envio após a publicação do edital. Neste ano, o

edital deverá ser publicado ao final do 2º

semestre . Edital 2010 disponibilizado no site

www.cultura.mg.gov.br.

PROPONENTE LEI ESTADUAL DE INCENTIVO À

CULTURA:

Considera-se como proponente a pessoa física

ou a pessoa jurídica estabelecidas em Minas

Gerais, com objetivo e atuação

8

Gerais, com objetivo e atuação

prioritariamente culturais , com no mínimo, 1

(um) ano de efetiva atuação cultural

devidamente comprovada.

PROPONENTE FUNDO ESTADUAL DE

CULTURA:

Considera-se como proponente a pessoa jurídica

de direito privado ou de direito público municipal

(Prefeitura e Fundação de natureza cultural

9

(Prefeitura e Fundação de natureza cultural

vinculada à Prefeitura), estabelecidas em Minas

Gerais, com objetivo e atuação

prioritariamente culturais , com no mínimo, 1

(um) ano de efetiva atuação cultural

devidamente comprovada.

PROPONENTE LEI FEDERAL DE INCENTIVO À

CULTURA:

Considera-se como proponente a pessoa física

ou a pessoa jurídica estabelecidas em território

brasileiro, com objetivo e atuação

10

brasileiro, com objetivo e atuação

prioritariamente culturais , com no mínimo, 2

(dois) anos de efetiva atuação cultural

devidamente comprovada.

CONHEÇA MELHOR SOBRE O MECANISMO SOBRE O MECANISMO

DAS LEIS DE INCENTIVO À

CULTURA !

LEI FEDERAL

A Lei Federal de Incentivo à Cultura nº 8.313/91 émais conhecida como a Lei Rouanet e faz parte doPrograma Nacional de Apoio à Cultura – PRONAC.

Podem apoiar projetos por meio da Lei Rouanetpessoas físicas ou jurídicas, intituladasincentivadoras ou mecenas. O Mecenato consistena utilização, tanto por parte das empresas quanto

12

na utilização, tanto por parte das empresas quantopor parte de pessoas físicas, de um percentual dovalor devido ao Imposto de Renda para aviabilização de projetos culturais. Este valor nãopode ultrapassar o teto de 4% do total do impostodevido anualmente, para empresas que trabalhamcom lucro real, e de 6%, no caso de pessoasfísicas.

Conforme a natureza e a área dos projetos, osmesmos podem ser enquadrados em artigosdiferentes:- Artigo 18: permite o abatimento de 100% dosrecursos incentivados. Enquadram-se neste artigoprojetos das seguintes áreas, segmentos oumodalidades:• Artes cênicas;• Livros de valor artístico, literário ou humanístico;• Música erudita ou instrumental;

13

• Música erudita ou instrumental;• Exposições de artes visuais;• Doações de acervos para bibliotecas públicas, museus,arquivos públicos e cinematecas, bem como treinamentode pessoal e aquisição de equipamentos para amanutenção destes acervos;• Produção de obras cinematográficas evideofonográficas de curta e média metragem epreservação e difusão do acervo audiovisual;• Preservação do patrimônio cultural material e imaterial.

• Artigo 26: neste artigo enquadram-se os demaisprojetos não contemplados nas áreas elencadasacima. No artigo 26 é permitido o abatimento de60% do patrocínio, no caso das pessoas físicas e30% do patrocínio, no caso das pessoas jurídicas.

14

EXEMPLOS DE GRANDES EMPRESAS

INCENTIVADORAS POR MEIO DA LEI

FEDERAL:

• Banco do Brasil, Banco Itaú, Bradesco,

BNDES, Cemig, Eletrobrás, FIAT, MBR,

Petrobrás, Vale e Votorantim .

15

Petrobrás, Vale e Votorantim .

MAIS INFORMAÇÕES:

www.cultura.gov.brLei 8313.91Instrução Normativa número 01/2010.

LEI ESTADUAL

Tem como base o Imposto sobre Circulação deMercadorias e Serviços – ICMS. O incentivadorpoderá deduzir 80% dos recursos incentivados,respeitado o percentual conforme o faturamento anualda empresa, a saber:

• 10% (dez por cento) de redução do ICMS devido mensalmente paraempresas de pequeno porte, cuja receita anual fique entre

16

empresas de pequeno porte, cuja receita anual fique entreR$2.400.000,00 e R$9.600.000,00;

• 7% (sete por cento) de redução do ICMS devido mensalmente paraempresas de médio porte, cujo faturamento anual esteja entreR$9.600.000,00 a R$19.200.000,00;

• 3% (três por cento) de redução do ICMS devido mensalmente paraempresas de grande porte, cujo faturamento anual seja superior aR$19.200.000,00.

Esta dedução corresponde a 80% do valor investido no projeto , os 20%

restantes são repassados a título de contrapartida.

EXEMPLOS DE GRANDES EMPRESAS INCENTIVADORAS POR MEIO DA LEI ESTADUAL:

•AMBEV, ArcelorMittal, Camargo Corrêa,

Cimentos Holcim , Magnesita, Natura, TIM,

Usiminas, V&M do Brasil, Vivo.

17

MAIS INFORMAÇÕES:

www.cultura.mg.gov.brLei 17.615 de 04.07.2008Decreto 44.866 de 01.08.2008Edital lançado anualmente no segundo semestre (Edital LEIC 01/2011)

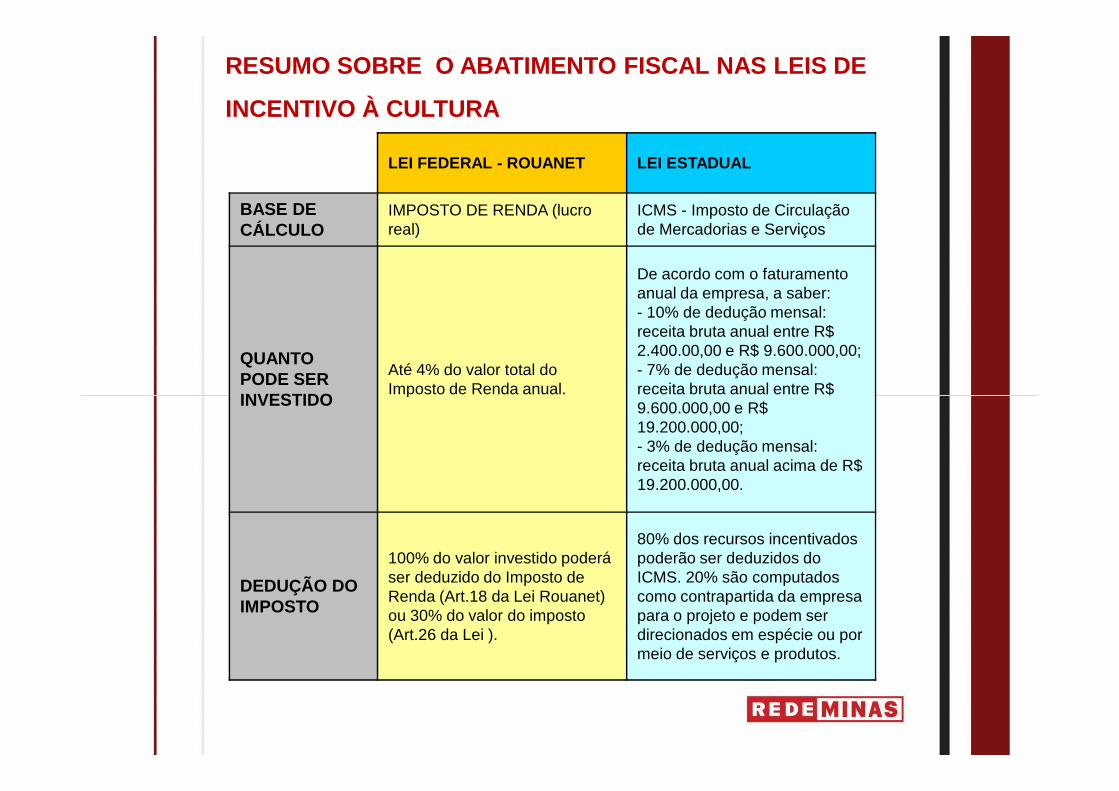

RESUMO SOBRE O ABATIMENTO FISCAL NAS LEIS DE

INCENTIVO À CULTURA

LEI FEDERAL - ROUANET LEI ESTADUAL

BASE DE CÁLCULO

IMPOSTO DE RENDA (lucro real)

ICMS - Imposto de Circulação de Mercadorias e Serviços

QUANTO PODE SER INVESTIDO

Até 4% do valor total do Imposto de Renda anual.

De acordo com o faturamento anual da empresa, a saber:- 10% de dedução mensal: receita bruta anual entre R$ 2.400.00,00 e R$ 9.600.000,00;- 7% de dedução mensal: receita bruta anual entre R$

INVESTIDOImposto de Renda anual. receita bruta anual entre R$

9.600.000,00 e R$ 19.200.000,00;- 3% de dedução mensal: receita bruta anual acima de R$ 19.200.000,00.

DEDUÇÃO DO IMPOSTO

100% do valor investido poderáser deduzido do Imposto de Renda (Art.18 da Lei Rouanet) ou 30% do valor do imposto (Art.26 da Lei ).

80% dos recursos incentivados poderão ser deduzidos do ICMS. 20% são computados como contrapartida da empresa para o projeto e podem ser direcionados em espécie ou por meio de serviços e produtos.

INFORMAÇÕES IMPORTANTES PARA O

SEU PROJETO!

Antes do envio de seus projetos para as Leis de

Incentivo à Cultura, é importante ater-se às

seguintes questões:

• Clareza e coesão no conteúdo do projeto;

19

• Clareza e coesão no conteúdo do projeto;

• Cronograma de execução;

• Equipe do projeto;

• Planilha orçamentária;

• Conferência dos documentos;

• Anexos- materiais informativos.

APÓS A APROVAÇÃO E CAPTAÇÃO DO

SEU PROJETO!

• Importância de uma gestão eficiente das ações do

projeto;

• Manter uma relação estreita junto aos

20

• Manter uma relação estreita junto aos

patrocinadores e aos órgãos responsáveis pela

aprovação;

• Atenção à utilização dos recursos e à prestação de

contas.

MAIS INFORMAÇÕES

GERÊNCIA DE MARKETING

Gestão de Projetos

ADTV

21

ADTV

(31) [email protected]

www.redeminas.tv

![Comparativo Entre TVs por Assinatura [Natal - RN]](https://static.fdocumentos.tips/doc/165x107/5571f76f49795991698b63d8/comparativo-entre-tvs-por-assinatura-natal-rn.jpg)