LEGALIDADE DA CLAUSULA DE RATEIO NAS APÓLICES DE …siaibib01.univali.br/pdf/Andreas Evagelos...

96

UNIVERSIDADE DO VALE DO ITAJAÍ – UNIVALI CENTRO DE CIÊNCIAS SOCIAIS E JURÍDICAS CURSO DE DIREITO – BIGUAÇU NÚCLEO DE PRÁTICA JURÍDICA - NPJ LEGALIDADE DA CLAUSULA DE RATEIO NAS APÓLICES DE SEGURO ANDRÉAS EVAGELOS KARABALIS Biguaçu, 05 de junho de 2015 DECLARAÇÃO DECLARO QUE A MONOGRAFIA ESTÁ APTA PARA DEFESA EM BANCA PÚBLICA EXAMINADORA BALNEÁRIO CAMBORIÚ, ____ DE ____________ DE 20__.

Transcript of LEGALIDADE DA CLAUSULA DE RATEIO NAS APÓLICES DE …siaibib01.univali.br/pdf/Andreas Evagelos...

UNIVERSIDADE DO VALE DO ITAJAÍ – UNIVALI

CENTRO DE CIÊNCIAS SOCIAIS E JURÍDICAS

CURSO DE DIREITO – BIGUAÇU

NÚCLEO DE PRÁTICA JURÍDICA - NPJ

LEGALIDADE DA CLAUSULA DE RATEIO NAS APÓLICES DE SEGURO

ANDRÉAS EVAGELOS KARABALIS

Biguaçu, 05 de junho de 2015

DECLARAÇÃO

DECLARO QUE A MONOGRAFIA ESTÁ APTA PARA DEFESA EM

BANCA PÚBLICA EXAMINADORA

BALNEÁRIO CAMBORIÚ, ____ DE ____________ DE 20__.

________________________________

Professor(a) Orientador(a)

UNIVERSIDADE DO VALE DO ITAJAÍ – UNIVALI

CENTRO DE CIÊNCIAS SOCIAIS E JURÍDICAS

CURSO DE DIREITO – BIGUAÇU

NÚCLEO DE PRÁTICA JURÍDICA - NPJ

LEGALIDADE DA CLAUSULA DE RATEIO NAS APÓLICES DE SEGURO

ANDRÉAS EVAGELOS KARABALIS

Monografia submetida à Universidade do Vale do Itajaí – UNIVALI, como requisito parcial à obtenção do grau de Bacharel

em Direito.

Orientador: Professor Mestre Carlos Alberto Luis Conçalves

Biguaçu, 05 de junho de 2015

AGRADECIMENTOS

A Deus, que me concede saúde, paciência e

sabedoria para conduzir minha vida, a meu pai

Evagelos Filippos Karabalis, que mesmo se

ausentando precocemente deste plano, deixou seu

legado de amor incondicional aos filhos, muita

saudade pela partida, mas eterna gratidão por ter me

dado a honra da sua convivência , a meus filhos,

Nicolas e Julia, que me alimentam de amor e de

carinho, mostrando que por eles tudo vale a pena, e

a minha amada e fiel companheira Karla, a mais feliz

surpresa que o amor poderia me fazer. Obrigado a

todos, amo vocês !!

DEDICATÓRIA

Dedico este trabalho em especial a meu pai, imigrante

estrangeiro pós segunda guerra mundial, que adotou

este país como pátria, e que cumpriu com excelência

o seu papel, amor eterno.

TERMO DE ISENÇÃO DE RESPONSABILIDADE

Declaro, para todos os fins de direito, que assumo total responsabilidade pelo aporte

ideológico conferido ao presente trabalho, isentando a Universidade do Vale do

Itajaí, a coordenação do Curso de Direito, a Banca Examinadora e o Orientador de

toda e qualquer responsabilidade acerca do mesmo.

Biguaçu, 0e de junho de 2015.

Andréas Evagelos Karabalis

Graduando

PÁGINA DE APROVAÇÃO

A presente Monografia de conclusão do Curso de Direito da Universidade do Vale

do Itajaí – UNIVALI, elaborada pelo graduando Andréas Evagelos Karabalis, sob o

título Legalidade da clausula de rateio nas apólices de seguro, foi submetida em 16

de junho de 2015 à Banca Examinadora composta pelos seguintes professores:

Professor Mestre Carlos Alberto Luis Gonçalves, Orientador(a) e Presidente da

Banca Examinadora, Professora Especialista Giglione Edite Zanela, Avaliador(a), e,

Professora Mestre Maria Leticia Iconomos Baixo, Avaliador(a), sendo a referida

Monografia aprovada.

Biguaçu, 16 de junho de 2015.

Professor Mestre Carlos Alberto Luis Gonçalves

Orientador(a) e Presidente da Banca Examinadora

Prof. _________________

Coordenação da Monografia

SUMÁRIO

RESUMO...................................................................................................................................................................................... 1

INTRODUÇÃO ........................................................................................................................................................................... 3

CAPÍTULO 1............................................................................................................................................................................... 5

CONTRATO DE SEGURO – GENERALIDADE .................................................................................................................... 5

1. CONCEITO ............................................................................................................................................................................. 5

1.1 DIREITO DO SEGURO ..................................................................................................................................................................... 7 1.2 CLASSIFICAÇÃO DOS CONTRATOS DE SEGUROS............................................................................................................ 16

1.2.1 Bilateral/Sinalagmático .................................................................................................................................................... 18 1.2.2 Oneroso ..................................................................................................................................................................................... 19 1.2.3 Comutativo/Aleatório ........................................................................................................................................................ 20 1.2.4 Típicos/Nominados ............................................................................................................................................................. 22 1.2.5 Adesão ....................................................................................................................................................................................... 22 1.2.6 De Boa Fé ................................................................................................................................................................................. 23 1.2.7 Consensual ............................................................................................................................................................................... 25 1.2.8 Formal ....................................................................................................................................................................................... 25

1.3 MODALIDADE ................................................................................................................................................................................. 26 1.3.1 Dano ........................................................................................................................................................................................... 28 1.3.2 Responsabilidade Civil ........................................................................................................................................................ 30 1.3.3 Pessoas ...................................................................................................................................................................................... 31

CAPITULO 2............................................................................................................................................................................ 33

CONTRATO DE SEGURO APÓLICE .................................................................................................................................. 33

2.1 INSTRUMENTOS DO CONTRATO DE SEGURO .................................................................................................................. 33 2.1.1 Condições Gerais ................................................................................................................................................................... 34 2.1.2 Proposta ........................................................................................................................ Erro! Indicador não definido. 2.1.4 Apólice ........................................................................................................................... Erro! Indicador não definido. 2.1.5 Das Condições Especiais ..................................................................................................................................................... 36 2.1.6 Das Condições Particulares .............................................................................................................................................. 36

2.2 ELEMENTOS DO CONTRATO DE SEGURO .......................................................................................................................... 37 2.2.1 Risco ................................................................................................................................ Erro! Indicador não definido. 2.2.2 Prêmio ............................................................................................................................ Erro! Indicador não definido. 2.2.3 Segurador ................................................................................................................................................................................ 39 2.2.4 Corretor de Seguros ............................................................................................................................................................. 40 2.2.5 Segurado .................................................................................................................................................................................. 41 2.2.6 Beneficiário – Aberto/Fechado ....................................................................................................................................... 41 2.2.7 Mora do Segurado ................................................................................................................................................................ 42 2.2.8 Mora do Segurador .............................................................................................................................................................. 42

CAPITULO 3............................................................................................................................................................................ 43

DA CLAUSULA DE RATEIO................................................................................................................................................. 43

3.1 DA RELAÇÃO SEGURADO/SEGURADOR ........................................................................................................................................... 43 3.2 DAS CLÁUSULAS ABUSIVAS E RESTRITIVAS DE DIREITO................................................................................................................ 49 3.3 DA CLAUSULA DE RATEIO ................................................................................................................................................................. 52

CONSIDERAÇÕES FINAIS ................................................................................................................................................... 60

REFERÊNCIAS DAS FONTES CITADAS ........................................................................................................................... 61

ANEXOS .................................................................................................................................................................................... 65

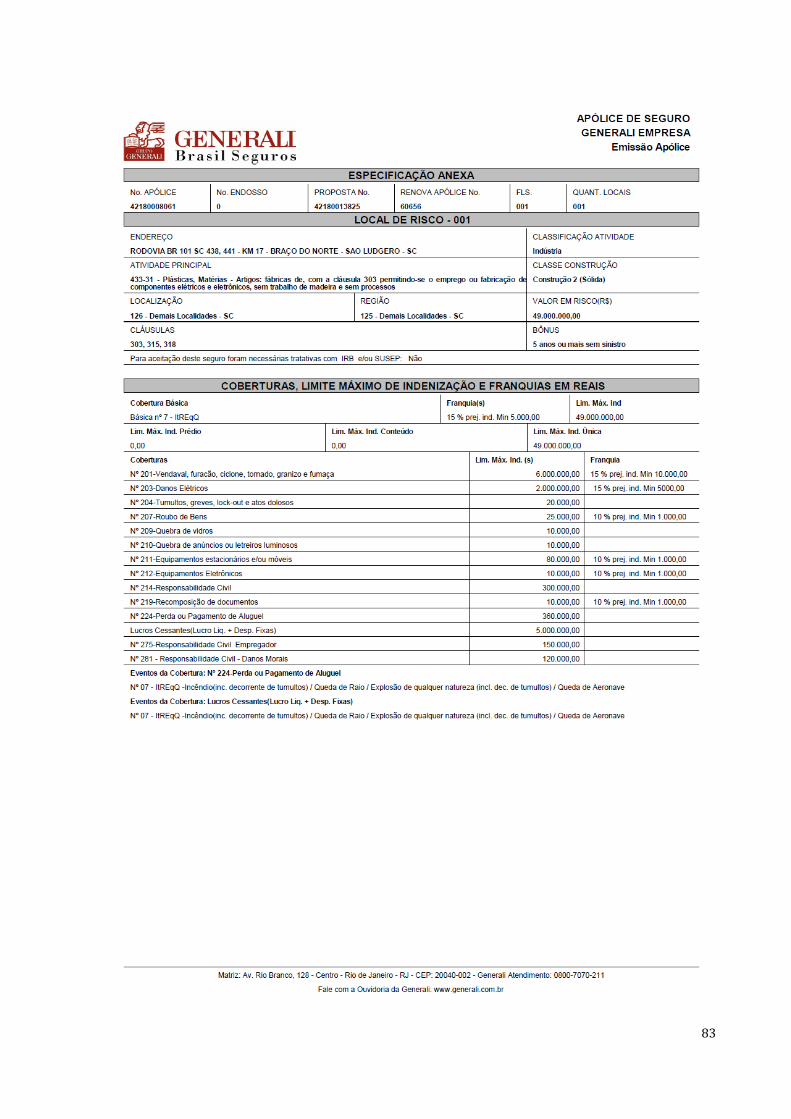

TABELA MODALIDADE DE SEGUROS .......................................................................................................................................... 65 CAPITULO SOBRE SEGUROS NO CC .............................................................................................................................................. 66 CALCULO SEGURO ............................................................................................................................................................................... 71 PROPOSTA SEGURO ............................................................................................................................................................................ 75

APÓLICE SEGURO ................................................................................................................................................................................. 80

1

RESUMO

O tema da pesquisa aborda uma clausula muito polêmica nos contratos de seguros empresariais, que é a clausula de rateio. Tal clausula tem sua problemática arguida, no momento da liquidação de um sinistro. Momento este, em que o segurado se vê em uma condição tensa e desfavorável, ela vem a se manifestar por parte do segurador, o mesmo alega que esta clausula tem o intuito de trazer um equilíbrio entre a relação contratual pactuada, levando o segurado a ser cossegurador do prejuízo, caso as informações dadas na proposta não estejam de acordo com as apuradas pós sinistro. Tal clausula gera polêmica, pois a mesma insiste em não estabilizar decisões a respeito da sua valia legal. Há um confronto direto entre os textos legais codificados, princípios, doutrinas e jurisprudências. Não se pode desconsiderar a relação de consumo que há no momento da efetivação de um contrato de seguro, de um lado se encontra o Segurador, considerado pelo Código de Defesa do Consumidor a parte mais forte e de outro o segurado, considerado a parte mais fraca e que neste contrato tem a penas o direito de aceitar as condições, caracterizando assim um contrato de adesão. Sendo assim, o artigo 47 do Código de Defesa do Consumidor ,prevê, que em alguma eventual discordância de interpretação contratual, a mesma será interpretada de maneira mais favorável ao consumidor.

Palavras chave: Contrato de Seguro; Clausula de rateio; Legalidade

2

ABSTRACT

The research theme addresses a very controversial clause in corporate insurance contracts, which is the apportionment clause. Such a clause has its problematic defendant, on settlement of a claim. This time, in which the insured finds himself in a tense and unfavorable condition, it comes to be revealed by the insurer, it claims that this clause is intended to bring a balance between the agreed contractual relationship, taking the insured to be cossegurador of injury should the information provided in the proposal does not conform to the calculated post sinister. Such a clause generates controversy, because it insists on not stabilize decisions regarding its legal value. There is a direct confrontation between the codified legal texts, principles, doctrines and jurisprudence. One can not disregard the consumption ratio there at the time of execution of an insurance contract on the one hand is the Insurer, considered by the Consumer Protection Code and the strongest part of another insured, considered the weakest part and that this agreement has the feathers the right to accept the conditions, characterizing an adhesion contract. Thus, Article 47 of the Consumer Protection Code provides that in any possible disagreement of contractual interpretation, it will be interpreted in more consumer-friendly way.

Keywords: Insurance Contract; Apportionment clause; legality

3

INTRODUÇÃO

A presente monografia tem o propósito de buscar um

entendimento da legalidade de uma clausula contratual inserida nas condições

gerais dos seguros empresarias, a chamada “ Clausula de Rateio”.

Tem-se o objetivo de utilizar todos os meios possíveis para

traçar uma linha de raciocínio que contribua no esclarecimento do caminho legal

mais adequado para solução deste conflito jurídico. Para tanto, esta monografia se

divide em 03 capítulos, sendo assim divididos:

Capítulo 1, faz uma busca legal e doutrinária na seara dos

contratos na sua generalidade, buscando traçar conceitos de renomados juristas

acerca do tema, trazer uma breve noção de Direito do seguro e explorar com mais

particularidade o contrato de seguro e suas características.

Já no capítulo 2, serão abordados de forma mais abrangente

os instrumentos e de um contrato de seguro, que são a proposta e a apólice,

juntamente com os elementos dispostos neste contrato, como o conceito de

segurado, segurador, e demais pontos que serão tratados um a um, buscando o

conceito de cada elemento, juntamente com sua função contratual.

Por fim o capítulo 3, munido de todas as informações

levantadas, se buscará traçar qual o entendimento doutrinário e legal, acerca do

tema proposto.

A presente peça se finda, com as considerações finais, nas

quais será apresentado uma conclusão destacando um posicionamento final.

Para a presente monografia foram levantadas as seguintes

hipóteses:

A relação contratual entre segurador e segurado é

uma relação de consumo, sendo assim, a inclusão de cláusulas

4

punitivas ao segurado deve ser antecipadamente declarada e dada

ciência pela parte, tendo como pena para a seguradora a sua não

aplicação.

O princípio da Hipossuficiência, quando em

embate com legislação vigente que vai contra a uma clausula contratual

deve ser acionada pela parte transgredida e aceita pela parte contrária.

Referenciando a metodologia aplicada a esta peça, registra-se

que foi utilizado o Método Indutivo1. Durante a pesquisa foram aplicadas técnicas, do

Referente2, da Categoria3, do Conceito Operacional 4e da Pesquisa Bibliográfica5.

11 É um método baseado na indução, ou seja, numa operação mental que consiste em se estabelecer uma verdade universal ou uma referência geral com base no conhecimento de certo número de dados singulares.

2 "explicitação prévia do motivo, objetivo e produto desejado, delimitado o alcance temático e de abordagem para uma atividade intelectual, especialmente para uma pesquisa". PASOLD,Cesar Luiz. Prática da Pesquisa Jurídica, cit.. especialmente p. 241.

3 “palavra ou expressão estratégica à elaboração e/ou expressão de uma idéia". PASSOLD, Cesar Luiz. Prática da Pesquisa Jurídica, cit.. especialmente p. 229

4 “definição estabelecida ou proposta para uma palavra ou expressão, com o propósito de que tal definição seja aceita para os efeitos das idéias expostas”. PASSOLD, Cesar Luiz. Prática da Pesquisa Jurídica, cit.. especialmente p. 229.

5 “Técnica de investigação em livros, repertórios jurisprudenciais e coletâneas legais”.PASOLD,Cesar Luiz. Prática da Pesquisa Jurídica, cit.. especialmente p. 240.

5

CAPÍTULO 1

CONTRATO DE SEGURO – GENERALIDADE

1. CONCEITO

O contrato de seguro está disciplinado no nosso ordenamento

jurídico no Código Civil, artigo 7576 mais precisamente. Tal contrato possui como

princípio norteador, o princípio da boa-fé dos contratantes, principio este que está

disposto no artigo 422, também do Código Civil7.

Contudo, como extensão deste aprendizado, vejamos como

Cavalieri Filho conceitua este gênero de contrato:

“[...] Em apertada síntese, seguro é contrato pelo qual o segurador, mediante o recebimento de um prêmio, assume perante o segurado a obrigação de pagar-lhe uma determina indenização, prevista no contrato, caso o risco a que está sujeito se materialize em um sinistro. Segurador e segurado negociam as consequências econômicas do risco, mediante a obrigação do segurador de repará-las. Frise-se que em se tratando de contrato de seguro, o segurador só poderá se exonerar de sua obrigação se ficar comprovado o dolo ou a má-fé do segurado. Da mesma forma, o agravamento do risco pode servir de preceito ao não pagamento do sinistro, haja vista o desequilíbrio da relação contratual, onde o segurador receberá um prêmio inferior ao risco que estará cobrindo, em desconformidade com o avençado” (2008, p. 419).

Já Diniz8, tece seu conceito acerca do tema desta forma:

“[...] é aquele pelo qual uma das partes (segurador) se obriga para com a outra (segurado), mediante o pagamento de um prêmio, a garantir-lhe interesse legítimo reativo a pessoa ou a coisa e a indenizá-la de prejuízo decorrente de riscos futuros, previstos no contrato” (2002, p. 316).

6 Art. 757. Pelo contrato de seguro, o segurador se obriga, mediante o pagamento do prêmio, a garantir interesse legítimo do segurado, relativo a pessoa ou a coisa, contra riscos predeterminados.

7 Art. 422. Os contratantes são obrigados a guardar, assim na conclusão do contrato, como em sua execução, os princípios de probidade e boa-fé.

8 DINIZ, Maria Helena. Curso de Direito Civil Brasileiro. 16º ed. – São Paulo: Saraiva, 2002

6

Sendo assim, há uma concordância que o contrato de

seguros é uma transferência de riscos, tendo de um lado um segurador e de outro o

segurado, sendo que o segurado transfere um valor em forma de pagamento de

prêmio de seguro9 para o segurador, assumindo este um eventual risco previamente

especificado em neste contrato.

Com isso, vislumbra-se a tamanha importância desta relação,

onde elementos em forma de mutualidade, formam um compromisso de boa-fé, tendo

como objeto um risco a segurar. Cavalieri Filho contextualiza estes elementos,

dizendo que:

“Três são os elementos essenciais do seguro - o risco, a mutualidade e a boa-fé -, elementos, estes, que formam o tripé do seguro, uma verdadeira, “trilogia”, uma espécie de santíssima trindade. Risco é perigo, é possibilidade de dano decorrente de acontecimentos futuro e possível, mas que não depende da vontade das partes. Por ser o elemento material do seguro, a sua base fática, é possível afirmar que onde não houver risco não haverá seguro. As pessoas fazem seguro, em qualquer das suas modalidades - seguro de vida, seguro de saúde, seguro de automóveis etc. -, porque estão expostas a risco” (2008, p. 418).

Então esta trilogia citada por Cavalieri10, traz a informação

que o segurado por “fornecer” este risco para o segurador, deve informar em quais

condições este risco está, e o segurador deve informar ao segurado em quais

condições ele aceita correr este risco, informações estas que devem ser prestadas de

maneira completa e clara.

Conforme prevê o artigo 758 do Código Civil11, o contrato

de seguros é na forma escrita, sendo a apólice o documento executivo. Porém há a

possibilidade da contratação verbal de seguro, na forma de bilhete, contudo sua

eficiência perante um sinistro só se dá mediante a apresentação do mesmo, tornando

o mesmo formal e solene para obtenção de sua eficácia.

9 Valor pago pelo seguro contratado

10 CAVALIERI FILHO, Sérgio. Programa de Responsabilidade Civil. 8 ed. São Paulo: Atlas, 2008.

11 Art. 758. O contrato de seguro prova-se com a exibição da apólice ou do bilhete do seguro, e, na falta deles, por documento comprobatório do pagamento do respectivo prêmio.

7

1.1 DIREITO DO SEGURO

Se o comércio nacional e internacional do seguro está sob os

holofotes do requinte e da modernidade, o mesmo não se pode dizer da legislação

interna que o rege.

Os diplomas legais são peças de antiquário – Código Comercial

de 1850; O Código Civil de 2002, um Decreto-lei de 1966 – que embora ainda

cumpram sua importante função, reconhecidamente estão defasados para a

dinamização atual do seguro, que a pouco tempo conseguiu subsidiariedade no

Código de Defesa do Consumidor, tendo aí um passo importante para esta

revitalização. Está na jurisprudência a tarefa de interpretar aquelas normas jurídicas

de forma adequada à nova realidade.

Consequência disto é que, às vezes, publicam-se decisões

malfazejas em matéria securitária, que não guardam nenhuma sintonia com a

realidade presente.

O Direito do Seguro, corresponde a um dos ramos mais carentes

de legislação e doutrinas. E mesmo com toda esta carência, o que se percebe, é uma

contínua e vertical produção de contratos dos mais diversos tipos e modalidades de

seguros.

Desde de 2004, ronda um projeto de lei 12 com intenção de

legislar uma carta específica referente a este segmento, mostrando a necessidade

que já permeava a matéria. Pensamento que também corrobora o renomado jurista

Fabio Ulhoa Coelho 13em um de seus artigos na Folha de São Paulo sobre o tema em

que diz:

“É hora destes setores empresariais se unirem às entidades de defesa dos consumidores para se posicionarem politicamente pela tramitação mais célere do projeto de lei que, uma vez aprovado, dotará o direito brasileiro de um diploma legal moderno e equilibrado, sobre o contrato de seguro, em proveito de toda a economia nacional.” (Publicado na Folha de São Paulo de

12 de iniciativa do Deputado José Eduardo Cardozo

13 Fábio Ulhoa Coelho é jurista, Professor da PUC-SP, diretor do IBDS e autor de “O futuro do direito comercial”

8

28-12-2010, pág. A-3)

Tal projeto visava criar legislação própria para o ramo dos

seguros, preenchendo as lacunas que hoje confundem os entendimentos e geram

verdadeiras batalhas judiciais.

Hoje existe uma legislação especial 14 , porém devido a

diversidade de contratos pós legislação especial, hoje as decisões são embasadas

principalmente pelo sistema Jurisprudencial, que vem adequando as decisões de

acordo com os ditames do Código Civil e o CDC em sua maioria. O renomado jurista

securitário Cristiano Himhof15, assim divide a legislação pertinente ao tema:

“O Código Civil trata do Direito do Seguro entre os artigos 757 e 802. Entre os artigos 757 e 777 estão as suas disposições gerais. Entre os artigos 778 e 802, o Código Civil disciplina dois gêneros de contratos de seguro: o de dano (arts. 778 ao 788) e o de pessoa (arts. 789 ao 802). Como visto, o Código Civil adotou uma classificação binária, que norteia todas as espécies de seguros.”

O mesmo Jurista ainda cita demais fontes deste ramo,

além do código civil:

“É o Decreto-Lei n. 73/66 que trata do ‘Sistema Nacional de Seguros Privados’, regulando as operações de seguros e resseguros. E este Sistema é composto por estes órgãos: a) Conselho Nacional de Seguros Privados (CNSP), b) Superintendência de Seguros Privados (SUSEP); c) Resseguradores; d) Sociedades seguradas autorizadas a operar em seguros privados e) corretores de seguros habilitados.16”

Cristiano Himhoff 17 ainda cita a linha mais vanguardista do

Direito do Seguro, que inclui como fonte do Código de defesa do Consumidor18, assim

indicando em seu artigo.

“A atividade securitária está expressamente abrangida pelo Código de Defesa do Consumidor, em face do disposto no seu artigo 3º, §2º, assim

14 O Decreto-lei nº 73, de 04.11.1966, regulado pelos Decretos nºs 60.459, de 11.03.1967 e 61.857, de 07.12.1967, dispõe sobre o Sistema Nacional de Seguros privados, regulando as respectivas operações e as de resseguro, e dá outras providências. Dentre outras.

15 Advogado. Autor de diversas obras pela Editora Atlas, com destaque para Direito do Seguro.

16 http://www.cartaforense.com.br/conteudo/entrevistas/direito-dos-seguros/14358

17 Advogado. Autor de diversas obras pela Editora Atlas, com destaque para Direito do Seguro.

18 LEI Nº 8.078, DE 11 DE SETEMBRO DE 1990. Dispõe sobre a proteção do consumidor e dá outras providências.

9

redigido: “Art. 3° (...) (...) §2° Serviço é qualquer atividade fornecida no mercado de consumo, mediante remuneração, inclusive as de natureza bancária, financeira, de crédito e securitária, salvo as decorrentes das relações de caráter trabalhista”, ou seja, os rigores do Código de Defesa do Consumidor têm aplicação aos contratos de seguro.19

Assim fica demonstrado pelos doutrinadores citados a

fragilidade ou precariedade de legislação pertinente ao caso, e demostra a

preocupação dos mesmos em termos providências que dê mais ênfase a matéria.

Para enriquecer esta fonte carente de informações, normalmente são arguidos

princípios ligados ao ramo para solução dos conflitos.

Cabe anotar que PEDRO ALVIM 20entende que:

“alguns dos princípios são tratados – meramente – como normas técnicas, o que a nosso ver traduz-se em uma capitis deminutio no exame do tema, pois aqueles têm previsão jurídico-normativa dentro do sistema (normas-princípio), orientadora da função social, econômica e jurídica dos seguros, a justificar plenamente a sua inserção dentro da categoria de princípios jurídicos. (São Paulo, 1977)”

No mesmo sentido ele nesta conferência explanou que o Brasil

precisa de um código de seguros21. Já para J. M. Leoni Lopes de Oliveira:

“os princípios dizem respeito ao Direito Natural ou a um ordenamento jurídico determinado: “entretanto, a forma ampla adotada em nosso art.4°, LICC (“quando a lei for omissa, o juiz decidirá o caso de acordo com (...) os princípios gerais de direito”), nos permite entender como princípios tanto os

19 http://www.cartaforense.com.br/conteudo/entrevistas/direito-dos-seguros/14358

20 PEDRO ALVIM noticia a 10a. Conferência Brasileira de Seguros Privados, realizada na cidade de São Paulo, em outubro de 1977, ocasião em que foi apresentada proposição para a conveniência da unificação do direito de seguro. Contudo, observou: “com o propósito de facilitar o andamento dos trabalhos, o autor deste livro elaborou um esboço do que seria a lei única sobre seguros, contendo mais de trezentos dispositivos sobre as normas jurídicas em vigor e que se achavam esparsas em códigos, leis, resoluções e portarias. A iniciativa infelizmente não prosperou, por falta de maior interesse do mercado segurador” (In O CONTRATO DE SEGURO, 3A . ed., Forense, Rio de Janeiro, 1999, p. 92)

21 PEDRO ALVIM noticia a 10a. Conferência Brasileira de Seguros Privados, realizada na cidade de São Paulo, em outubro de 1977, ocasião em que foi apresentada proposição para a conveniência da unificação do direito de seguro. Contudo, observou: “com o propósito de facilitar o andamento dos trabalhos, o autor deste livro elaborou um esboço do que seria a lei única sobre seguros, contendo mais de trezentos dispositivos sobre as normas jurídicas em vigor e que se achavam esparsas em códigos, leis, resoluções e portarias. A iniciativa infelizmente não prosperou, por falta de maior interesse do mercado segurador” (In O CONTRATO DE SEGURO, 3A . ed., Forense, Rio de Janeiro, 1999, p. 92).

10

ligados ao ideal de justiça, como os que informam o nosso ordenamento jurídico”22

Assim o respeitado jurista sendo Frank Larrubia 23 , não só

destaca a importância dos princípios24 para valorização a aplicação do Seguro do

Direito, como os enumera da seguinte forma, iniciando pelo Princípio do Mutualismo

que assim descreve:

” O alicerce do seguro é o mutualismo, que pressupõe a contribuição de várias pessoas para a formação de um fundo comum, onde este é que suportará o pagamento dos sinistros. Portanto, o mutualismo se efetiva não pela relação jurídico-contratual isolada, mas sim pela rede formada pelo plexo contratual dos inúmeros segurados. Por outro lado, o fundo comum não é propriedade da seguradora, mas sim propriedade e destinação comunitária de todos os segurados, ou, no elegante magistério de J.J. CALMON DE PASSOS “o fundo comum é uma universalidade que se qualifica por interesses transindividuais por força de sua destinação” (RT 763/98). O princípio do mutualismo é, assim, a necessária cooperação da coletividade de segurados para a formação do fundo comum, sem o qual o seguro não pode existir”

Ainda sobre o foco deste princípio Frank larrubia destaca o

dispositivo legal que o norteia:

Este princípio encontra sua consagração em vários dispositivos do Decreto-lei n°73/66, todos indicativos de que o prêmio é a essência do próprio seguro. Não se trata de preservar o lucro da seguradora, porque as indenizações, como visto, não saem do seu patrimônio. O lucro da seguradora, que obviamente existe, não constitui a integridade do prêmio. Daí a importância dada pela lei para a preservação do fundo comum: “A obrigação do pagamento do prêmio pelo segurado vigerá a partir do dia previsto na apólice ou bilhete de seguro, ficando suspenso a cobertura do seguro até o pagamento do prêmio e demais encargos”. E ainda: “qualquer indenização decorrente do contrato de seguros dependerá de pagamento do prêmio devido, antes da ocorrência do sinistro”. Até mesmo para participar de licitações abertas pelo Poder Público é indispensável comprovar o pagamento dos prêmios de seguros legalmente obrigatórios (lei cit., arts. 12 e seu parágrafo único e 22, parágrafo único).

22 OLIVEIRA, J. M. Leoni Lopes de. Introdução ao Direito Civil, Vol. 1, 2a. ed., Lúmen Júris, Rio de Janeiro, 2001, p.179- 80.

23 Procurador Federal (RJ) Ex-Procurador da SUSEP (1994/2000) Especialista em Direito de Estado e Administrativo Professor de Direito da Faculdade Moraes Júnior (RJ) Professor da Pós-Graduação da Universidade Gama Filho (RJ) Professor da Pós-Graduação da Universidade Estácio de Sá (RJ) Instrutor Convidado do Centro de Estudos Jurídicos da AGU (DF) Membro do Instituto Brasileiro de Advocacia Pública – IBAP (SP)

24 www.agu.gov.br/page/download/index/id/870191

11

E ainda:

Medindo cem vezes, mas cortando uma só, o art. 30, do Dec-lei n° 73/66 extrai o princípio do mutualismo em sua clareza solar: “as sociedades seguradoras não poderão conceder aos segurados comissões ou bonificações de qualquer espécie, nem vantagens especiais que importem em dispensa ou redução de prêmio”

E por fim disserta sobre a Passagem deste princípio no Código

Civil desta maneira:

O novo Código Civil acentuou, com insistência, o princípio do mutualismo, alertando expressamente que não há indenização sem o correspondente pagamento do prêmio (art. 757. “Pelo contrato de seguro, o segurador se obriga, mediante o pagamento do prêmio, a garantir interesse legítimo do segurado, relativo à pessoa ou coisa, contra riscos predeterminados”; art.763. “Não terá direito à indenização o segurado que estiver em mora no pagamento do prêmio, se ocorrer o sinistro antes de sua purgação”; art. 764. “Salvo disposição especial, o fato de se não ter verificado o risco, em previsão do qual se faz o seguro, não exime o segurado de pagar o prêmio”.)

O mesmo autor em seu artigo 25 continua a enumerar os

princípios norteadores do Direito do Seguro, dando ênfase também ao Princípio da

Dispersão dos Riscos, que segundo ele é assim descrito:

“Referido princípio preconiza a responsabilidade do segurador dentro dos riscos prováveis e sujeitos a uma regularidade, excluídos – ou dispersados – aqueles eventos isolados que – embora da mesma natureza – possam inviabilizar a performance do seguro contratado. É princípio vivo na contratação dos seguros, caracterizado na forma de riscos excluídos na apólice. Sua fonte legal é o art. 1.460, do Codex Civil, assim disposto: “quando a apólice limitar ou particularizar os riscos do seguro, não responderá por outros o segurador”. Por outro lado, o contrato sempre consignará os riscos assumidos (art.1434). O novo Código Civil não esqueceu deste princípio, dando-lhe, porém, uma redação mais elegante: art.759. “A emissão da apólice deverá ser precedida de proposta escrita com declaração dos elementos essenciais do interesse a ser garantido e do risco”.

E ainda sendo mais específico em nomear os princípios

pertinentes ao tema, ele ainda enumera o Princípio do Absenteísmo, e assim o define:

É princípio peculiar do Direito Securitário e tem aplicação em todas as espécies de seguro. Tem sua fonte no art.1.454 do Codex Civil: “enquanto vigorar o contrato, o segurado abster-se-á de tudo quanto possa aumentar os riscos, ou seja contrário aos termos do estipulado, sob pena de perder o direito ao seguro”. Em sede judicial, a matéria é muito delicada, tanto que o

25 www.agu.gov.br/page/download/index/id/870191

12

art.1.456 autoriza o magistrado aplicar a equidade, atento às circunstâncias reais, e não em probabilidades infundadas, quanto à agravação dos riscos.

E mostra que tal princípio trata dos atos do segurado que

possam agravar o risco, o descrevendo desta maneira:

“Anote-se que o princípio do absenteísmo refere-se aos atos do segurado que possam agravar os riscos, o que não se confunde com os incidentes agravadores do risco, pois nestes há o dever jurídico do segurado em comunicador ao segurador e, portanto, exige-se uma postura comissiva. O novo Código Civil contempla o presente princípio: art.768. “o segurado perderá o direito à garantia se agravar intencionalmente o risco objeto do contrato”. A mesma sanção civil está prevista no art.769, para as hipóteses de omissão dolosa.”

E ainda tratando do princípio do Absenteísmo, cita JOSÉ

SOLLERO FILHO26 em uma passagem de sua obra, mostrando a importância deste

princípio e informando a ação dele no processo, José Sollero Filho, assim disserta:

“As seguradoras resultaram o crescimento do número de casos fraudulentos e dos valores envolvidos. Mas o prejuízo não é só das seguradoras, mas também da economia nacional e de cada um de nós em particular, pois quando pagamos elevadas taxas pelo seguro de nossa casa ou de um automóvel, isso é consequência da fraude que campeia, pelo que dizem os jornais, na própria polícia”

Frank Larrubia, continua a enumerar os princípios incorporados

a este Ramo do Direito, lembrando do Princípio da Pulverização dos Riscos, assim o

fazendo menção desta forma:

Este princípio é de aplicação exclusiva do Direito Securitário e preconiza transferir (pulverizar) os riscos para outro ente segurador toda vez que excedida a capacidade de retenção de responsabilidade de uma seguradora. Tem seu baldrame no art. 79, do Decreto-lei n° 73/66, assim disposto: “é vedado às sociedades seguradoras reter responsabilidades cujo valor

26 In O SEGURO, ESSE DESCONHECIDO. Seminário do Centro de Debates e Estudos – CEDES, EMERJ, Rio de Janeiro, 1994, p.30.

13

ultrapasse os limites técnicos, fixados pela SUSEP 27 de acordo com as normas aprovadas pelo CNSP28, e que levarão em conta: (…)”

E colocando fim a dissertação sobre este princípio, Frank

Larrubia disserta sobre esta pulverização dos riscos de maneira mais aprofundada,

assim externando:

“O nivelamento dos riscos dar-se-á através de três práticas muito conhecidas no ramo securitário: o resseguro, a retrocessão e o cosseguro. No primeiro há transferência total ou parcial da responsabilidade para o ressegurador (seguro do seguro); a retrocessão é o resseguro em 2° grau, ou seja, o resseguro do resseguro. No cosseguro o que existe é a contratação simultânea do segurado com várias seguradoras. Todos têm em comum o fracionamento do seguro e aplicação destes institutos na cobertura de sinistros vultosos, de bens como satélites, aviões de companhias aéreas, navios de empresas marítimas, etc. Por critério de coerência, voltaremos a este tema em capítulo mais oportuno.”

Na sua enumeração, o nobre jurista29 fez questão de elencar o

Princípio da Boa Fé securitária, que segundo Larrubia, é um dos mais intensos no

contrato de seguro, e tratando sobre este princípio Larrubia inicia indicando os

dispositivos legais que o norteiam, iniciando pelos arts. 1.443 e 1.444, do antigo30

Código Civil que assim possuem em seu texto:

27 Superintendência de Seguros Privados (SUSEP) - autarquia vinculada ao Ministério da Fazenda; é responsável pelo controle e fiscalização do mercado de seguro, previdência privada aberta e capitalização. Dentre suas atribuições estão: fiscalizar a constituição, organização, funcionamento e operação das Sociedades Seguradoras, de Capitalização, Entidades de Previdência Privada Aberta e Resseguradores, na qualidade de executora da política traçada pelo CNSP; atuar no sentido de proteger a captação de poupança popular que se efetua através das operações de seguro, previdência privada aberta, de capitalização e resseguro; zelar pela defesa dos interesses dos consumidores dos mercados supervisionados; promover o aperfeiçoamento das instituições e dos instrumentos operacionais a eles vinculados; promover a estabilidade dos mercados sob sua jurisdição; zelar pela liquidez e solvência das sociedades que integram o mercado; disciplinar e acompanhar os investimentos daquelas entidades, em especial os efetuados em bens garantidores de provisões técnicas; cumprir e fazer cumprir as deliberações do CNSP e exercer as atividades que por este forem delegadas; prover os serviços de Secretaria Executiva do CNSP.

28 O Conselho Nacional de Seguros Privados (CNSP) é o órgão normativo das atividades securitárias do país, foi criado pelo Decreto-Lei nº 73, de 21 de novembro de 1966, diploma que institucionalizou, também, o Sistema Nacional de Seguros Privados, do qual o citado Colegiado é o órgão de cúpula

29 FRANK LARRÚBIA SHIH Procurador Federal (RJ) Ex-Procurador da SUSEP (1994/2000) Especialista em Direito de Estado e Administrativo Professor de Direito da Faculdade Moraes Júnior (RJ) Professor da Pós-Graduação da Universidade Gama Filho (RJ) Professor da Pós-Graduação da Universidade Estácio de Sá (RJ) Instrutor Convidado do Centro de Estudos Jurídicos da AGU (DF) Membro do Instituto Brasileiro de Advocacia Pública – IBAP (SP)

30 CC/16 - Lei nº 3.071 de 01 de Janeiro de 1916

14

“Art. 1.443. O segurado e o segurador são obrigados a guardar no contrato a mais estrita boa-fé e veracidade, assim a respeito do objeto, como das circunstâncias e declarações a ele concernentes. Art. 1.444. Se o segurado não fizer declarações verdadeiras e completas, omitindo circunstâncias que possam influir na aceitação da proposta ou na taxa do prêmio, perderá o direito ao valor do seguro, e pagará o prêmio vencido”

E o avanço do novo 31Código Civil, recepcionou e manteve este

princípio com ainda mais força, tendo nos artigos 765 e 766 em seu §1ª, os

indicadores legais dele, assim textualizados:

“Art. 765. O segurado e o segurador são obrigados a guardar na conclusão e na execução do contrato, a mais estrita boa-fé e veracidade, tanto a respeito do objeto como das circunstâncias e declarações a ele concernentes.

Art. 766. Se o segurado, por si ou por seu representante, fizer declarações inexatas ou omitir circunstâncias que possam influir na aceitação da proposta ou na taxa do prêmio, perderá o direito à garantia, além de ficar obrigado ao prêmio vencido.”

Parágrafo único. Se a inexatidão ou omissão nas declarações não resultar de má-fé do segurado, o segurador terá direito a resolver o contrato, ou a cobrar, mesmo após o sinistro, a diferença do prêmio.

Na continuação de seu raciocínio, Larrubia define este princípio

assim:

“O princípio da boa-fé é um princípio geral do direito e tem valor genérico que orienta a compreensão e aplicação do sistema jurídico. Isto porque as relações jurídicas devem ser laureadas de comportamento ético, honesto e leal.”

O Jurista não poderia deixar de explanar a nomenclatura deste

princípio, que na verdade temos como somente Princípio da boa Fé, tendo este jurista

a seguinte explicação:

“Didaticamente, adotamos a expressão princípio da boa-fé securitária porque, em matéria securitária, a boa-fé é analisada sob o prisma objetivo, fundado em regras objetivas de valoração. Aqui, pouco importa se o homem é mais volúvel que uma pluma. É o fato concreto definido em lei que é apurado: veracidade do objeto; das circunstâncias; das declarações. Assim, quando no contrato de seguro o proponente faz declarações falsas, presume-se que agiu de má-fé, ainda que tenha apenas assim agido por leviandade ou falta de zelo. Compreenda-se: dentre todos os contratos existentes, o contrato de seguro é fundamentalmente bonae fideli, pois o segurador fica à mercê dos elementos fornecidos pelo segurado para calcular o prêmio e assumir o risco. É induvidoso que a má-fé do segurado produz consequências muito mais

31 LEI No 10.406, DE 10 DE JANEIRO DE 2002.

15

graves que a do segurador, o que justifica o tratamento mais rigoroso dado pelo Código Civil. Observe-se que quando o segurado faz declarações falsas, que possam influenciar na aceitação da proposta ou na taxa do prêmio, ele perde o valor do seguro (indenização) e ainda tem pagar o prêmio vencido. Vale dizer, o Código Civil dá dupla chibatada no segurado insincero. Ora, o modo diferenciado como a lei trata as declarações nos contratos de seguro revela a elevada importância da boa-fé nessas espécies contratuais, o que – igualmente– qualifica com traje diferenciado o princípio da boa-fé.”

Permeando ainda os princípios, o artigo citado32 ainda elenca

mais dois princípios, que são o Principio Indenitário, tratado por Larrubia como:

“Entre todos os outros princípios do direito securitário, o princípio indenitário tem seu raio de ação limitado aos seguros de dano. Está positivado na primeira parte do artigo 1.437, do Código Civil, na incisiva expressão “não se pode segurar uma coisa por mais do que valha, nem pelo seu todo mais de uma vez”. Embora tenha sua aplicabilidade restrita aos seguros de dano, a sua inserção dentre os demais princípios se justifica face à elevada importância que este princípio representa para a compreensão de inúmeras questões que envolvem a matéria securitária.”

Porém seu embasamento legal teve novo dispositivo no novo

código Civil, alterando para o artigo 778, conforme explana o jurista:

“Na vigência do novo Código Civil o princípio indenitário está previsto no art. 778, in litteris: “Nos seguros de dano, a garantia prometida não pode ultrapassar o valor do interesse segurado no momento da conclusão do contrato, sob pena do disposto no art. 766, e sem prejuízo da ação penal que no caso couber.”

E por último, o nobre jurista cita o Princípio do Pretiun

Perículun33, princípio este muito vanguardista34, e por ele assim descrito

” Trata-se de princípio novo, consagrado expressamente no art. 770, do novo Código Civil: “Salvo disposição em contrário, a diminuição do risco no curso do contrato não acarreta a redução do prêmio estipulado; mas se a redução do risco for considerável, o segurado poderá exigir a revisão do prêmio, ou a resolução do contrato.” Na sistemática anterior, a redução do prêmio era admitida e poderia ser exigida pelo segurado, pois no cálculo do prêmio inserem-se dados que podem sofrer variações para mais ou para menos, influenciando no valor do prêmio. A propósito, vimos que este foi um dos fundamentos de escol usado pelos tribunais para justificar a indenização do seguro facultativo de automóvel pelo preço da apólice, pois as seguradoras não praticavam a redução do prêmio a favor do segurado com a desvalorização do veículo”

32 www.agu.gov.br/page/download/index/id/870191

33 Do Latin, Preço do perigo - http://www.dicionarioinformal.com.br/vanguardista/

34 Qualidade de ser moderno, atual, inovador. - http://www.dicionarioinformal.com.br/vanguardista/

16

Se finda este item com um comentário35 do Jurista Fabio Ulhoa

36Coelho, sobre a necessidade de fortalecer as normas que tangem este futurista ramo

do direito, no artigo, este jurista assim declara.

“Vinte anos depois, nota-se que o CDC, malgrado suas imperfeições, contribuiu para a elevação da qualidade do nosso mercado de consumo. Os empresários mais esclarecidos logo viram no respeito aos direitos do consumidor um diferencial gerador de vantagens competitivas. Os que perceberam isto primeiro fizeram mais e bons negócios. Nenhum dos receios se traduziu em realidade. A lembrança do ocorrido com o CDC é útil para refletirmos sobre um projeto de lei, que está em discussão na Câmara dos Deputados desde 2004, e tem despertado preocupações similares àquelas que, há duas décadas, turbavam o sono de empresários obtusos. Refiro-me ao projeto, de iniciativa do Deputado José Eduardo Cardozo, de uma lei específica para o contrato de seguros. Baseado em estudos do Instituto Brasileiro do Direito de Seguro, sua qualidade técnica é reconhecida por juristas da Espanha, Itália e França. Mas, tramita em ritmo moroso em razão da oposição exercida por algumas seguradoras. (Publicado na Folha de São

Paulo de 28-12-2010, pág. A-3).

1.2 CLASSIFICAÇÃO DOS CONTRATOS DE SEGUROS

Na sua maioria, a celebração de um contrato de seguro se dá

por contrato de adesão, mas não por isso que ele tem deficitariedade quanto a sua

classificação.

Existindo também contratos de seguros personalizados 37 de

acordo com o risco proposto, porém o foco deste item é classificar a generalidade dos

contratos de seguro em vigor no Brasil, quanto a sua natureza da obrigação tabulada.

Há alguma discordância dentre doutrinadores na classificação

do contrato de seguro, para Bulgarelli38:

35 Uma Lei para os seguros - Publicado na Folha de São Paulo de 28-12-2010, pág. A-3

36 Fábio Ulhoa Coelho é jurista, Professor da PUC-SP, diretor do IBDS e autor de “O futuro do direito comercial”

37 Feitos de acordo com um risco proposto específico

38 Bulgarelli, Waldírio. Contratos Mercantis. 10ª ed. São Paulo.Atlas, 2003

17

“Bilateral, oneroso, aleatório, de adesão, de execução diferida ou continuada, típico, de boa fé e intuitu persona (Contratos Mercantis. 10ª ed. São Paulo. Atlas, 2003)”.

Fran Martins39, já entende que se classificam em:

“Consensual, bilateral, oneroso, aleatório, formal e de adesão (Contratos Comerciais, Rio de Janeiro. Forense, 1997)”

Já para o renomado jurista Fabio Ulhoa Coelho40 , assim se

classifica:

“Adesão, aleatório, solene (Manual de Direito Comercial. 9ª ed. São Paulo. Saraiva, 1998)”

Para o nobre doutrinário Orlando Gomes41, contrato de seguro

se classifica em:

“bilateral, consensual, e de adesão. (Contratos. 17a. Ed. Rio de Janeiro. Forense, 1997, p.103, 109)”

Todavia, Caio Mario 42 assim expõe sua classificação:

“Bilateral, oneroso, aleatório, formal, de adesão e real. (Instituições de Direito Civil, 10o. Ed. Rio de Janeiro. Forense, 1995, p. 98)”

Não podendo deixar de citar a visão do Civilista Pontes de

Miranda43, que dá a sua classificação acerca deste contrato desta forma:

“ bilateral ou plurilateral, consensual e aleatório (Tratado de Direito Privado, Borsói, 1958, t.45 Tratado de Direito Privado, Borsói, 1958, t.46)”

39 Martins, Fran. Contratos Comerciais, Rio de Janeiro. Forense, 1997

40 Coelho, Fábio Ulhoa. Manual de Direito Comercial. 9ª ed. São Paulo. Saraiva, 1998

41 Gomes, Orlando. Contratos. 17a. Ed. Rio de Janeiro. Forense, 1997, p.103, 109

42 Pereira, Caio Mário da Silva. Instituições de Direito Civil, 10o. Ed. Rio de Janeiro. Forense, 1995, p. 98

43 Pontes de Miranda, Francisco Cavalcante. Tratado de Direito Privado, Borsói, 1958, t.45 Tratado de Direito Privado, Borsói, 1958, t.46

18

Pelos serviços prestados ao Direito Civil, não podemos

deixar de citar o entendimento dado a esta classificação por Maria Helena Diniz44, que

assim entende:

´um contrato de natureza Bilateral, Oneroso, Aleatório, formal, de execução sucessiva e continuada, por Adesão e de Boa Fé (São Paulo: Saraiva, 2007, pág. 519-521.)

Levando a um denominador comum entre as

classificações dos doutrinadores 45 citados, a classificação deste contrato será

estudada na seguinte sequência:

1.2.1 Bilateral/Sinalagmático

Trazendo o conceito de contrato Bilateral, Maria Helena Diniz46,

o define já na ótica do Direito do Seguro, enriquecendo muito este trabalho, tendo seu

pensamento reduzido a termo desta forma:

“É um contrato bilateral, por gerar obrigações para o segurado e o segurador, já que o segurador deverá pagar indenização, se ocorrer sinistro, e o segurado deverá continuar a apagar o prêmio, sob pena de o seguro caducar (RT, 488:119; Dec. –Lei n. 73/66, art. 12, parágrafo único). (São Paulo: Saraiva, 2007 pág. 51

Aproveitando o momento, é interessante clarear o conceito

de Sinalagma, conceito este muito bem norteado por Orlando Gomes47, que assim o

define:

“A sinalagma, esclarece Orlando Gomes, é a “dependência recíproca das obrigações, razões por que preferem chamá-las contratos sinalagmáticos ou de prestações correlatas. Realmente, nesses contratos, uma obrigação é a causa, a razão de ser, o pressuposto da outra, verificando-se interdependência essencial entre as prestações. A dependência pode ser genética ou funcional. Genética, se existe desde a formação do contrato.

44 Diniz, Maria Helena – Curso de Direito Civil Brasileiro, 3º Volume: Teoria das Obrigações Contratuais e Extracontratuais / Maria Helena Diniz. – 23. Ed., Ver. Atual. De acordo com a reforma do novo CPC. – São Paulo: Saraiva, 2007 pág. 519-521.)

45 Bulgarelli; Fran Martins; Fabio Ulhoa Coelho; Orlando Gomes; Caio Mario; Pontes de Miranda; Maria Helena Diniz.

46 Diniz, Maria Helena – Curso de Direito Civil Brasileiro, 3º Volume: Teoria das Obrigações Contratuais e Extracontratuais / Maria Helena Diniz. – 23. Ed., Ver. Atual. De acordo com a reforma do novo CPC. – São Paulo: Saraiva, 2007 pág. 519.)

47 GOMES, ORLANDO, Contratos, ed. Forense, 17ª ed., p. 71

19

Funcional, se surge em sua execução o cumprimento da obrigação por uma parte acarretando o da outra” (Contratos, ed. Forense, 17ª ed., p. 71).”

Serpa, reforça o entendimento que todo contrato bilateral

é sinalagmático, pois externa em sua obra48, que “nos contratos bilaterais, o que

prepondera é a vinculação de uma prestação a outra, característico do sinalagma,

genético para uns (vinculação originária das prestações), funcional para outros

(vinculação na execução das obrigações). As obrigações bilaterais devem ser

principais e correlativas, apresentando-se umas como causas das outras” (Curso de

Direito Civil, vol. III, 4ª ed., Biblioteca Jurídica Freitas Bastos, págs. 32 e 140).

1.2.2 Oneroso

A bilateralidade dos contratos de seguros é de fácil

entendimento, pois está muito clara a formação das partes e que entre elas algo se

pactua, com direitos e obrigações para ambas.

Já a onerosidade dos contratos de seguros, já necessita

de uma melhor explanação, pois no entendimento popular, onerosidade significa

custo, mas se tratando em um contrato oneroso, a nomenclatura se confunde com

vantagens, sim, pois neste tipo de contrato, o que é vantagem para um é ônus para o

outro.

Sendo assim, suscitamos o notório saber jurídico de Maria

Helena Diniz49, para assim definir o motivo pelo qual o contrato de seguros é contrato

Oneroso:

“É um contrato oneroso, pois traz prestações e contraprestações, uma vez que cada um dos contraentes visa obter vantagem patrimonial. (São Paulo: Saraiva, 2007 pág. 520.)”

48 Curso de Direito Civil, vol. III, 4ª ed., Biblioteca Jurídica Freitas Bastos, págs. 32 e 140)

49 Diniz, Maria Helena – Curso de Direito Civil Brasileiro, 3º Volume: Teoria das Obrigações Contratuais e Extracontratuais / Maria Helena Diniz. – 23. Ed., Ver. Atual. De acordo com a reforma do novo CPC. – São Paulo: Saraiva, 2007 pág. 519.)

20

Na mesma linha de pensamento, tece comentários o nobre

jurista Jônatas Milhomens50, que em sua obra, assim define o motivo do contrato de

seguros se tratar de um contrato oneroso:

“É oneroso, porque o segurador só paga o sinistro se houver a obrigação do segurado pagar o prêmio. (Milhomens, Jônatas, Geraldo Magela Alves. Manual prático dos contratos Rio de Janeiro: Forense 2005 – pág. 404.) “

Ainda tratando do tema oneroso, porém agora na sua

generalidade, Maria Helena Diniz51, assim completa a onerosidade de um contrato:

São aqueles que trazem vantagens para ambos os contraentes, pois estes sofrem um sacrifício patrimonial, correspondente a um proveito almejado. (Pág. 80, 23 edição, edit saraiva, 2007)

Sendo assim, e segundo aos doutrinadores citados, o

contrato de seguros é um típico contrato oneroso, pois ambas as partes em atenção

a cada interesse, sujeita-se a dar ou a fazer algo, sendo portanto um ônus por incidir

sobre ambos os contratantes.

1.2.3 Comutativo/Aleatório

O termo aleatório, que vem do latim alea e significa sorte,

perigo, azar, incerteza de fortuna, sendo uma das características mais claras em um

contrato deste gênero, dependendo da parte que vai ter seu patrimônio mais ou menos

afetado.

Pode-se citar o exemplo de um seguro feito na compra de um

veículo zero km, este segurado pode ter este seguro por anos, pagar por isso, e nunca

utilizar o seguro, sendo assim a sorte da seguradora se manifesta.

Maria Helena Diniz52 entende assim contrato Aleatório:

50 Milhomens, Jônatas, Geraldo Magela Alves. Manual prático dos contratos - Rio de Janeiro: Forense 2005 – pág. 404.

51 Maria Helena Diniz, Curso de Direito Civil Brasileiro, pag. 80, 23 edição, edit. Saraiva, 2007

52 Maria Helena Diniz, Curso de Direito Civil Brasileiro, pag. 83, 23 edição, edit. Saraiva, 2007

21

Desse modo contrato aleatório, seria aquele de que a prestação de ambas ou uma das partes dependeria de um risco futuro e incerto, não se podendo antecipar o seu montante. (pag. 83, 23 edição, edit. Saraiva, 2007).

Os “contratos aleatórios”, estão previstos na Seção VII, a partir

do artigo 458 do Código Civil. Coloca o autor MARTINS53:

“Aleatório é o contrato em que uma prestação pode deixar de existir em virtude de um acontecimento incerto e futuro. É o caso, no mesmo contrato de compra e venda, quando se compra coisa incerta ou futura (compro a colheita de um campo de trigo, que pode existir se o campo produzir o trigo, ou deixar de existir, caso não produza) ou o contrato de seguro, em que a contraprestação do segurador só é devida se ocorrer um evento futuro (no seguro contra incêndio, a indenização só será devida se a coisa se incendiar).” (1990:109).

Torna-se imprescindível observar que conforme explica o autor

VENOSA (2003:405), no artigo 1118 do Código Civil de 1916, esta classificação de

contrato como aleatório se referia a coisas futuras, cujo risco de não virem a existir

seria assumido pelo “adquirente” (“emptio spei”). Neste sentido, explica o autor que,

o artigo 458 do Novo Código, mantém tal entendimento, porém admitindo-se que

“qualquer das partes pode assumir o risco de nada obter”.

Se encerra com Alves54, o entendimento sobre a aleatoriedade

do contrato de seguro, sendo que este nobre jurista assim o descreve:

“trata-se do risco sobre a “quantidade” exata da coisa, retratando a “emptio rei speratae”, ou seja, venda da coisa esperada, a probabilidade da coisa existir na quantidade deseja ou prometida, caso em que o alienante terá o direito a todo o preço da coisa que venha existir quantitativamente diferenciada, como sucede ainda no exemplo da venda da colheita futura quando a safra alcança quantidade inferior ou mínima. (Saraiva: São Paulo, 2004)”

53 MARTINS, Fran. Contratos e Obrigações Comerciais. 11 ed., Forense: Rio de Janeiro, 1990.

54 ALVES, Jones F. In: FIUZA, Ricardo. Novo Código Civil Comentado. 3 ed. Saraiva: São Paulo, 2004.

22

1.2.4 Típicos/Nominados

O contrato de seguros, é um típico contrato nominal, assim o

conceitua Maria Helena Diniz55, para tal entendimento a nobre jurista trata contrato

nominal como:

“Inserem-se em uma figura que tem disciplina legal, pois recebem da ordem jurídica uma regulamentação. Possuem portanto uma denominação legal e própria, estando previstos e regulados por norma jurídica, formando espécies definidas. (pag. 94, 23 edição, edit. Saraiva, 2007)”

Tal legalidade, encontra embasamento no artigo 758 do Código

Civil, que assim tem a termo:

“Art. 758. O contrato de seguro prova-se com a exibição da apólice ou do bilhete do seguro, e, na falta deles, por documento comprobatório do pagamento do respectivo prêmio. (LEI No 10.406, DE 10 DE JANEIRO DE 2002).”

1.2.5 Adesão Para conceituar o contrato de adesão, primeiramente é

necessário transcrever o artigo 54, caput, da Lei nº 8.078/90, Código de Defesa do

Consumidor.

Art. 54. Contrato de adesão é aquele cujas cláusulas tenham sido aprovadas pela autoridade competente ou estabelecidas unilateralmente pelo fornecedor de produtos ou serviços, sem que o consumidor possa discutir ou modificar substancialmente o conteúdo.

Com a leitura deste dispositivo fica mais fácil o entendimento

acerca desta modalidade de contrato, e para enriquecer o vocabulário, vejamos qual

o pensamento do nobre jurista Silvio Venoza 56respeito do tema:

“É o típico contrato que se apresenta com todas as cláusulas predispostas por uma das partes. A outra parte, o aderente, somente tem a alternativa de aceitar ou repelir o contrato. Essa modalidade não resiste a uma explicação dentro dos princípios tradicionais de direito contratual, como vimos: O

55 55 Maria Helena Diniz, Curso de Direito Civil Brasileiro, pag. 94, 23 edição, edit. Saraiva, 2007

56 Venosa, Silvio de Salvo. Direito Civil III. 2a. Ed. São Paulo. Atlas, 2002, p.374

23

consentimento manifesta-se, por simples adesão às cláusulas que foram apresentadas pelo outro contratante” (Silvio de Salvo Venosa, Ed. São Paulo. Atlas, 2002, p.374)

Já Silvio Rodrigues57, assim disserta sobre o tema:

“A ideia de contrato de adesão surge em oposição à de contrato paritário. No conceito clássico de contrato, admite-se uma fase que se procede ao debate das cláusulas da avença e na qual as partes, colocadas em pé de igualdade, discutem os termos do negócio. A este tipo de negócio dá-se o nome de contrato paritário, pois se supõe a igualdade entre os interessados. Neste contrato, a fase inicial de debates e transigência fica eliminada, pois uma das partes impõe à outra, como um todo, o instrumento inteiro do negócio, que este, em geral, não pode recusar” (Silvio Rodrigues, Do Contrato de Seguro, 1991, p. 367-389).

Finalizando o entendimento, segue a exposição de Maria Helena

Diniz 58para enriquecer o conhecimento, assim ela define contrato de adesão:

“Os contratos por adesão constituem uma oposição à ideia de contrato paritário, por inexistir a liberdade de convenção, visto que excluem a possibilidade de qualquer debate e transigência entre as partes, uma vez que um dos contratantes se limita a aceitar as cláusulas e condições previamente redigidas e impressas pelo outro, aderindo a uma situação contratual já definida em todo os seus termos” (Maria Helena Diniz, Tratado Teórico e Prático dos Contratos, 1996, p. 351-378).

E pondo fim a classificação do contrato em questão, citamos o

contrato de boa-fé como derradeira, porém alicerce do contrato em debate.

1.2.6 De Boa Fé

A boa fé é sem sombra de dúvidas a mais norteadora condição

para efetivação de um contrato de seguro, e no seguro a boa-fé se destaca por ser da

classe de boa-fé objetiva, que é diferente da subjetiva que trata apenas do indivíduo

e das suas malícias, ela é mais ampla pois trata da ética e da moral por uma sociedade

no momento de contratar.

57 Rodrigues, Silvio. Do Contrato de Seguro Direito civil. Vol.3. Dos contratos e das declarações unilaterais da vontade. 20ª. Ed. São Paulo. Saraiva, 1991 p. 367-389

58 Diniz, Maria Helena. Tratado Teórico e Prático dos Contratos Vol.4. 2a. Ed. São Paulo. Saraiva, 1996, p. 319-351-378

24

Iniciamos o conceito desta classificação com a indicação do

dispositivo legal que é balaústre desta classificação, ela assim tem seu teor:

Artigo 422 - “Os contratantes são obrigados a guardar, assim na conclusão do contrato como em sua execução, os princípios de probidade e boa fé”. O segurado deve manter uma conduta sincera e leal em suas declarações feitas a requerimento da seguradora, sob pena de receber sanções em procedendo de má fé. Esta de qualquer uma das partes, não se presume sendo necessária a sua comprovação”.

Então a boa fé em um contrato de seguros deve ser vestida

de lealdade, honestidade, probidade, que são os alicerces dos padrões de conduta

que devem nortear a sociedade.

Um contrato de seguro deve se pautar em um dever agir, um

modo de ser, uma conduta que está acima do pessoal, a boa-fé deste contrato deve

estar em ambas as partes antes da necessidade de cada um, mas sim no respeito ao

desejo de cada parte.

Corroborando com este pensamento, segue o pensamento de

Judith Martins Costa59, que assim define a boa-fé presente neste contrato:

“Diversamente, ao conceito de boa-fé objetiva estão adjacentes a ideia e os ideais da boa-fé germânica; a boa-fé como regra de conduta que fundada na honestidade, na retidão, na lealdade, e principalmente na consideração para com os interesses do alter, visto como um membro do conjunto social que é juridicamente tutelado. Ai insere a consideração para com as expectativas legitimamente geradas pela própria conduta dos demais membros da comunidade, especificamente do outro polo da relação obrigacional. A boa fé objetiva qualifica, pois é uma norma de comportamento leal. (São Paulo-revista do Tribunais, 2000. P. 412.)

Identifica Venosa60 que há três funções nítidas para o conceito

da boa-fé objetiva: a função interpretativa (art. 113 do C.C.) a função de controle dos

limites do exercício de um direito (art. 187) e a função de integração do negócio

jurídico (art. 421 do C.C.).

59 Martins-Costa, Judith. A Boa Fé no Direito privado. Sistema e tópica no sistema obrigacional São Paulo-revista do Tribunais, 2000. P. 412.

60 VENOSA, Silvio de Salvo. Direito civil: teoria geral das obrigações e teoria geral dos contratos, volume II, 5ª. Edição, São Paulo, 2005, Editora Atlas.

25

Maria Helena Diniz 61 preleciona no seu Código Civil

Anotado que é a boa-fé objetiva prevista no art. 422, é alusiva a padrão

comportamental pautado na lealdade e probidade (integridade de caráter) impedindo

o exercício abusivo de direito por parte dos contratantes, no cumprimento não só da

obrigação principal, mas também das acessórias, inclusive do dever de informar, de

colaborar e atuação diligente. Ressalta ainda a mestra que a violação desses deveres

anexos constitui espécie de inadimplemento sem culpa.

Ainda esclarece que a cláusula geral contida no art. 422 do novo

Codex impõe ao juiz interpretar e, quando necessário, corrigir, suprir o contrato

segundo a boa-fé objetiva entendida como exigência de comportamento leal dos

contratantes. Sendo incompatível com conduta abusiva principalmente em face da

proibição do enriquecimento sem causa.

1.2.7 Consensual

Consensuais são os que se consideram formados pela simples

proposta e aceitação. Assim entende a nobre jurista Maria Helena Diniz acerca do

tema em sua obra62:

“Os contratos consensuais ou não solenes, são os que se perfazem pela simples anuência das partes, sem necessidade de outro ato. A ordem jurídica não exige, para que se aperfeiçoem, se não o acordo das partes (RT, 502:218), não impondo, portanto, nenhuma forma especial para sua celebração, basta o consentimento dos contratantes para sua formação.” (São Paulo: Saraiva, 2007, pag. 92)

1.2.8 Formal

A forma exigida para concretização do contrato em estudo é a

escrita, conforme determina o artigo 758 do Código Civil ao prescrever que “o contrato

61 DINIZ, Maria Helena. Código Civil Anotado, 11ª. Edição, 2005, São Paulo, Editora Saraiva.

62 Diniz, Maria Helena – Curso de direito civil brasileiro, 3º volume: teoria das obrigações contratuais e extracontratuais / Maria Helena Diniz. – 23. Ed., ver. E atual. de acordo com a reforma do CPC. – São Paulo: Saraiva, 2007.

26

de seguro prova-se com a exibição da apólice ou do bilhete do seguro, e, na falta

deles, por documento comprobatório do pagamento do respectivo prêmio”.

Então, pode ser na medida em que para prova, a lei obriga a que

esteja formalizado, na apólice ou no bilhete de seguro.

Também cito entendimento da doutrinadora Maria Helena

Diniz63 sobre o tema:

“Os contratos Solenes ou Formais consistem naqueles para os quais a lei prescreve, para sua celebração, forma especial que lhes dará existência, de tal sorte que, se o negócio for levado a efeito sem a observância da forma legal, não terá validade.” (São Paulo: Saraiva, 2007, pag. 93)

O entendimento de consensual e formal diverge entre os

doutrinadores, quando se trata de contrato de seguros. Pois ele abrange

características das duas classificações. Pois de um lado ele é pactuado com a simples

manifestação das partes, porém para sua perfectibilizarão se faz necessário a

apresentação da apólice ou do bilhete.

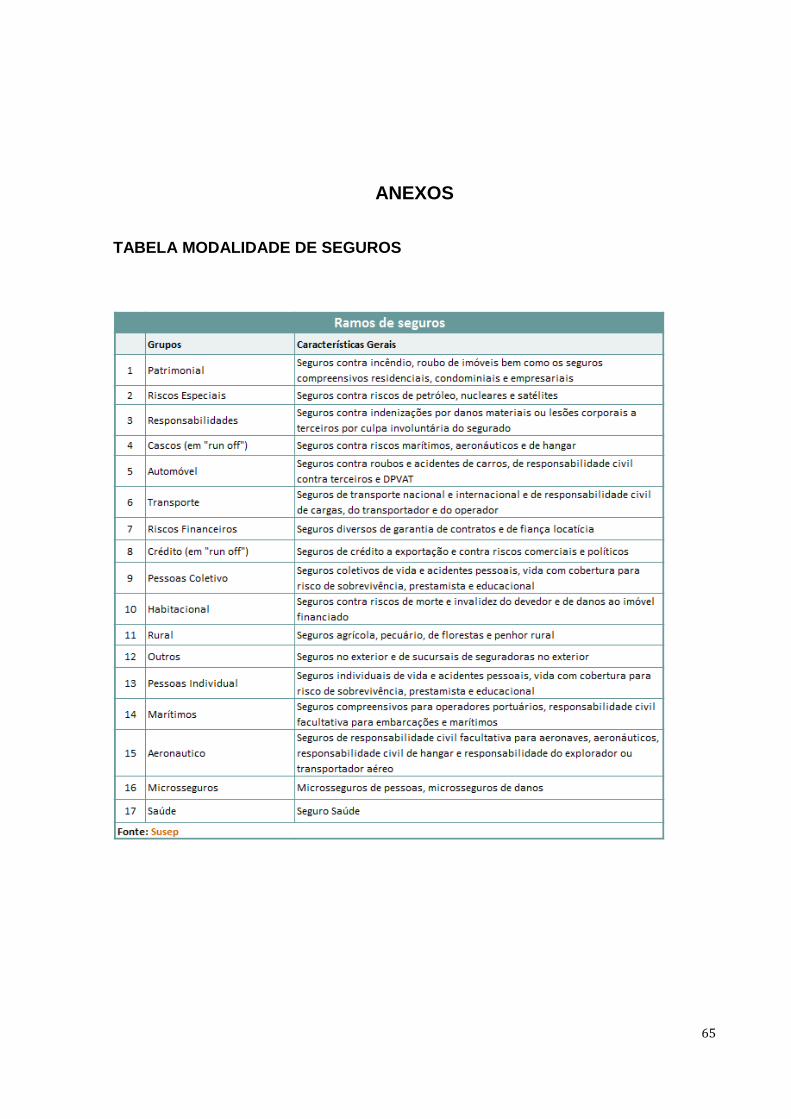

1.3 MODALIDADE

Segundo site especializado64 , a divisão das modalidades de

seguros no país é feita desta maneira:

“Existem no Brasil, classificados oficialmente, 95 ramos de seguros que apresentam grande variedade de detalhamento. Por exemplo, o seguro de responsabilidade civil tem 12 ramos diferentes, os seguros ligados à agricultura contam com 13 ramos distintos, etc.”

E mais:

Por essa razão, utiliza-se frequentemente um nível mais agregado de análise derivado da Circular 455, de 2012, da Superintendência de Seguros Privados (Susep), autarquia fiscalizadora e reguladora do setor, que trabalha com 16grupos. A eles deve-se acrescentar o 17° 65grupo agregado relativo aos seguros de saúde, que são regulados pela Agência Nacional de Saúde

63 63 Diniz, Maria Helena – Curso de direito civil brasileiro, 3º volume: teoria das obrigações contratuais e extracontratuais / Maria Helena Diniz. – 23. Ed., ver. E atual. de acordo com a reforma do CPC. – São Paulo: Saraiva, 2007.

64 http://www.tudosobreseguros.org.br/sws/portal/pagina.php?l=379

65 Vide tabela anexos

27

Seguros.

Contudo, esta peça não busca adentrar nas modalidades

operacionais dos seguros, busca são as modalidades de bens jurídicos tutelados por

estes contratos. Então para darmos andamento ao raciocínio, temos que ter o

conhecimento do conceito de bem jurídico, que segundo Prado66, é:

“o bem jurídico em sentido amplo é tudo aquilo que tem valor para o seu humano”. E sugere que na história da filosofia existem duas correntes fundamentais que tratam do conceito de bem jurídico, quais sejam: metafísica (principal pensador Platão), que definiu bem como “a realidade perfeita e suprema e é desejado como tal e para a corrente subjetiva, defendida por Kant, bem não é perfeição e realidade, é perfeição e realidade porque é desejado (1997, p. 18)”.

Já de acordo com nobre doutrinador civilista, Francisco de Assis

Toledo

“Bem em um sentido mais amplo, é tudo aquilo que nos apresenta como digno, útil, necessário valioso [...] Os bens são, pois, coisas reais, ou objeto ideal dotado de” valor “, isto é, coisas materiais e objetos imateriais que além de ser o que são, valem (1994, p. 15) “.

E complementando os sábios dizeres dos doutrinadores

elencados, corrobora com o esclarecimento deste conceito o renomado doutrinador

Ney Moura Teles67, que assim o define:

“são bens jurídicos a vida, a liberdade a propriedade, o casamento, a família, a honra, a saúde, enfim, todos os valores importantes para a sociedade” e ainda “bens jurídicos são valores éticos sociais que o Direito seleciona, com o objetivo de assegurar a paz social, e coloca sob a sua proteção para que não sejam expostos a perigo de ataque ou a lesões efetivas. (2004 p. 46)”

E voltando o raciocínio ao tema da peça, estes bens jurídicos

podem ser atacados de três maneiras, que são: a) Via dano material; vai

responsabilidade Civil e via dano corporal e sua extensão. Maneiras estas que serão

devidamente dissertadas a partir de agora.

66 PRADO, Luiz Régis. Bem jurídico penal e constituição. São Paulo: Revista dos Tribunais, 1997.

67 TELES, Ney Moura. Direito penal: parte geral. V. 4. São Paulo: Atual, 2004.

28

1.3.1 Dano

Não haveria necessidade de um seguro, ou não faria sentido

este gênero de contrato se não houvesse o dano. Todo contrato estudado é fundado

na aleatoriedade de um dano.

Dano vem da palavra latim Damnun que significa mal ou prejuízo

causado a alguém ou a alguma coisa, genericamente, significa todo mal ou ofensa

que uma pessoa tenha causado a outrem, da qual possa resultar uma deterioração

ou destruição à coisa dele ou um prejuízo ao seu patrimônio. Possui, assim, o sentido

econômico de diminuição ocorrida ao patrimônio de alguém, por ato ou fato estranho

à sua vontade.

Para engrandecer nosso estudo, cito o conceito de dano

dado por Plácido e Silva68:

“Equivale, em sentido, a perda ou prejuízo. Juridicamente, dano é, usualmente, tomado no sentido do efeito que produz: é o prejuízo causado, em virtude de ato de outrem, que venha causar diminuição patrimonial.” De Plácido e Silva, Vocabulário Jurídico, 18a ed., São Paulo, Editora Forense, p. 238.

E ainda mais:

“Nesse sentido, tanto se entende o dano aquiliano, que resulta do ato ilícito, como o dano contratual, fundado na ofensa à obrigação contratual. Seja, pois, contratual ou aquiliano, o dano, para ser ressarcível, merece fundar-se na efetiva diminuição de um patrimônio ou na ofensa a um bem juridicamente protegido, por culpa ou dolo do agente". De Plácido e Silva, Vocabulário Jurídico, 18a ed., São Paulo, Editora Forense, p. 238.

Corroborando com tal entendimento, cumpre trazer à baila a

definição utilizada pela ilustre Professora Maria Helena Diniz, vejamos:

“O dano é um dos pressupostos da responsabilidade civil, contratual ou extracontratual, visto que não poderá haver ação de indenização sem a existência de um prejuízo. Só haverá responsabilidade civil se houver um dano a reparar, sendo imprescindível a prova real e concreta dessa lesão.

68 Plácido e Silva, Vocabulário Jurídico, 18a ed., São Paulo, Editora Forense,

29

Para que haja pagamento da indenização pleiteada é necessário comprovar a ocorrência de um dano patrimonial ou moral, fundados não na índole dos direitos subjetivos afetados, mas nos efeitos da lesão jurídica.”

Já Clayton Reis69, apresenta como uma primeira ideia de dano

a de que este seria o prejuízo involuntário de um determinado bem, em decorrência

da violação voluntária de um direito ou fato da natureza. Mas quanto a este primeiro

conceito, ressalta que exprime o resultado de uma tradicional construção

patrimonialista, e que não satisfaz o conteúdo valorativo existente atualmente na

palavra, pois dano ou prejuízo retrata um conceito mais complexo do que a mera

redução do patrimônio do lesado ou simples perda do valor de um bem, resultado de

uma agressão voluntária e antijurídica.

Vale ressaltar, que segundo Anderson Scheiber70, a proteção

dos interesses existenciais que compõe a dignidade da pessoa humana é assegurada

pela Constituição Federal de 1988, que a erigiu como valor fundamental. Mas mesmo

antes dessa proteção, quando se encontravam à margem de previsão normativa

específica, a doutrina e a jurisprudência já consideravam como dano juridicamente

relevante lesões a interesses vários que antes eram situados no campo das

fatalidades, dos azares ou dos ônus normais da vida em sociedade, como o dano à

imagem, o dano estético, dentre outros.

Já Pablo Stolze Gagliano e Rodolfo Pamplona Filho 71dispõem

que os danos ou prejuízos podem ser conceituados como sendo a lesão a um

interesse juridicamente tutelado, que pode ser patrimonial ou não. Causado por ação

ou omissão do sujeito infrator. Completando que o prejuízo indenizável poderá

ocorrer, não somente do patrimônio economicamente aferível, mas também da

vulneração de direitos inatos à condição do homem, sem expressão pecuniária

essencial.

69 REIS, Clayton. Os Novos Rumos da Indenização do Dano Moral. Rio de Janeiro: Forense, 2002.

70 SCHEIBER, Anderson. Novas Tendências da Responsabilidade Civil Brasileira. In Revista Trimestral de Direito civil. Vol. 22, Abr-jun 2005.

71 GAGLIANO, Pablo Stolze; PAMPLONA FILHO, Rodolfo. Novo curso de direito civil. Responsabilidade Civil. 8ª. ed. São Paulo: Saraiva, 2010.

30

Tendo a clareza do conceito de dano, damos sequência ao

estudo dissertando sobre uma das modalidades mais comentadas de dano, que é via

Responsabilidade Civil, que passamos agora a dissertar acerca do tema.

1.3.2 Responsabilidade Civil

O termo Responsabilidade civil, é muito abrangente em um

contrato de seguro, pois tem clausula independente, o que demonstra sua importância

na relação entre segurado e seguradora, porém para dar início ao entendimento

vejamos o que o nobre doutrinador Rui Stoco 72entende por este termo:

“A noção da responsabilidade pode ser haurida da própria origem da palavra, que vem do latim respondere, responder a alguma coisa, ou seja, a necessidade que existe de responsabilizar alguém pelos seus atos danosos. Essa imposição estabelecida pelo meio social regrado, através dos integrantes da sociedade humana, de impor a todos o dever de responder por seus atos, traduz a própria noção de justiça existente no grupo social estratificado. Revela-se, pois, como algo inarredável da natureza humana” (STOCO, 2007, p.114).

Sendo assim, a responsabilidade surgiu no ordenamento jurídico

para criar a obrigação legal de indenizar a um terceiro um dano causado com ou sem

culpa por um agente. Esta responsabilidade é complexa e é elevada as pessoas ou

seres que estejam sob responsabilidade de um civilmente responsável por outrem.

Nesse caminho vem o entendimento de Bittar73:

“O lesionamento a elementos integrantes da esfera jurídica alheia acarreta ao agente a necessidade de reparação dos danos provocados. É a responsabilidade civil, ou obrigação de indenizar, que compele o causador a arcar com as consequências advindas da ação violadora, ressarcindo os prejuízos de ordem moral ou patrimonial, decorrente de fato ilícito próprio, ou de outrem a ele relacionado” (BITTAR, 1994, p. 561).