LEGAL ETHICS COMPLIANCE · 2 days ago · LEGAL ETHICS COMPLIANCE O código de conduta é o...

12

LEGAL ETHICS COMPLIANCE

Transcript of LEGAL ETHICS COMPLIANCE · 2 days ago · LEGAL ETHICS COMPLIANCE O código de conduta é o...

LEGALETHICS COMPLIANCE

LEGALETHICS COMPLIANCE

O código de conduta é o alicerce de um programa de compliance e estabelece os direitos e obrigações dos funcionários de uma empresa, do diretor ao funcionário, e seus parceiros comerciais.

Sua estruturação é composta por duas etapas:

CÓDIGO DE CONDUTAE POLÍTICAS DE COMPLIANCE

Documentação do Programa de Compliance com a elaboração das políticas de compliance. Essa documentação serve como a formalização daquilo que é a postura da empresa em relação aos diversos assuntos relacionados a suas práticas de negócios e servirá para guiar os funcionários na condução de suas atividades.

1 2Avaliação dos riscos e identificação das leis e regulamentações aplicáveis a suas operações.

CÓDIGO DE CONDUTAE POLÍTICAS DE COMPLIANCE

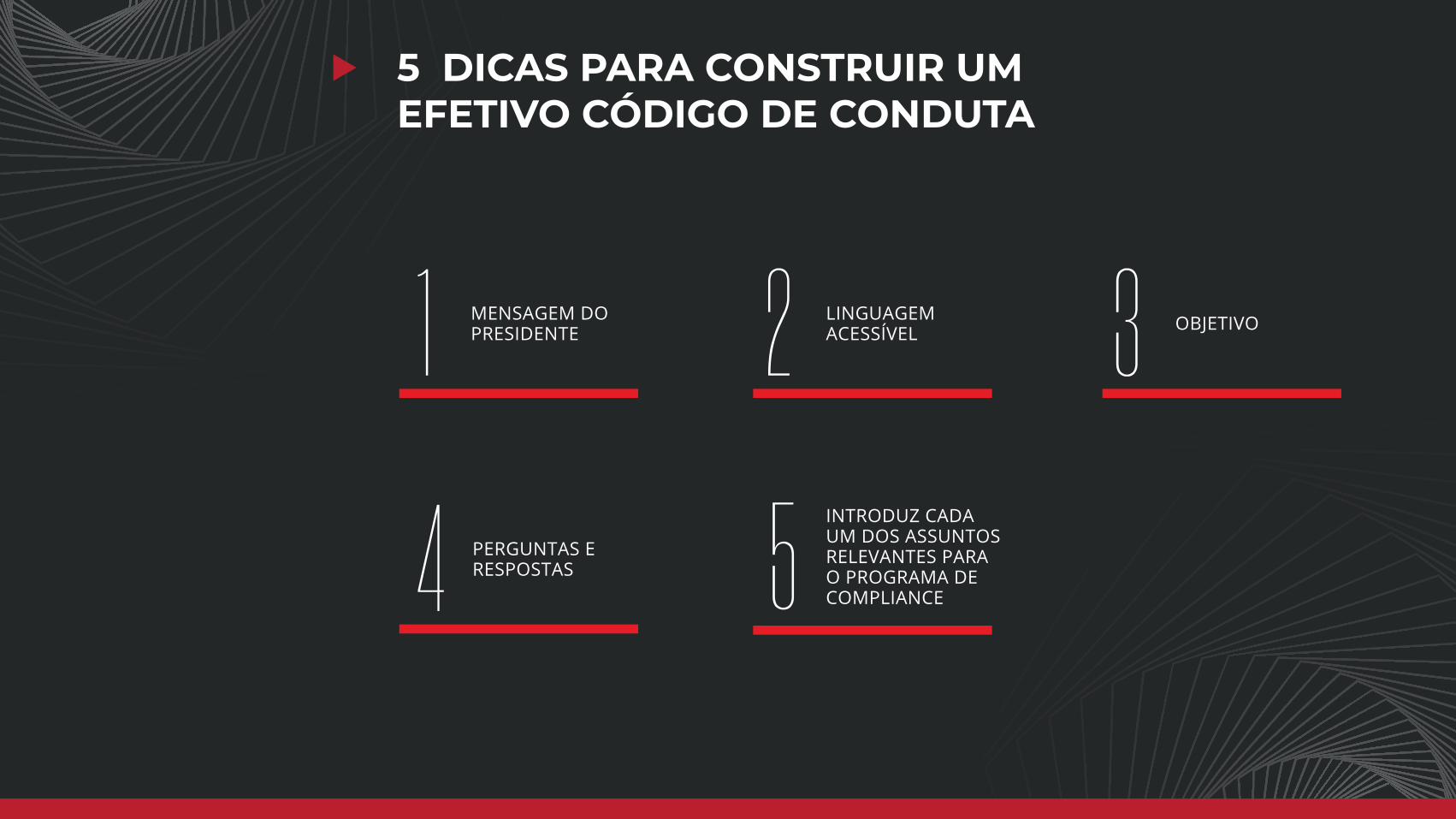

5 DICAS PARA CONSTRUIR UMEFETIVO CÓDIGO DE CONDUTA

OBJETIVO3LINGUAGEMACESSÍVEL2MENSAGEM DO

PRESIDENTE1INTRODUZ CADAUM DOS ASSUNTOSRELEVANTES PARAO PROGRAMA DECOMPLIANCE5PERGUNTAS E

RESPOSTAS4

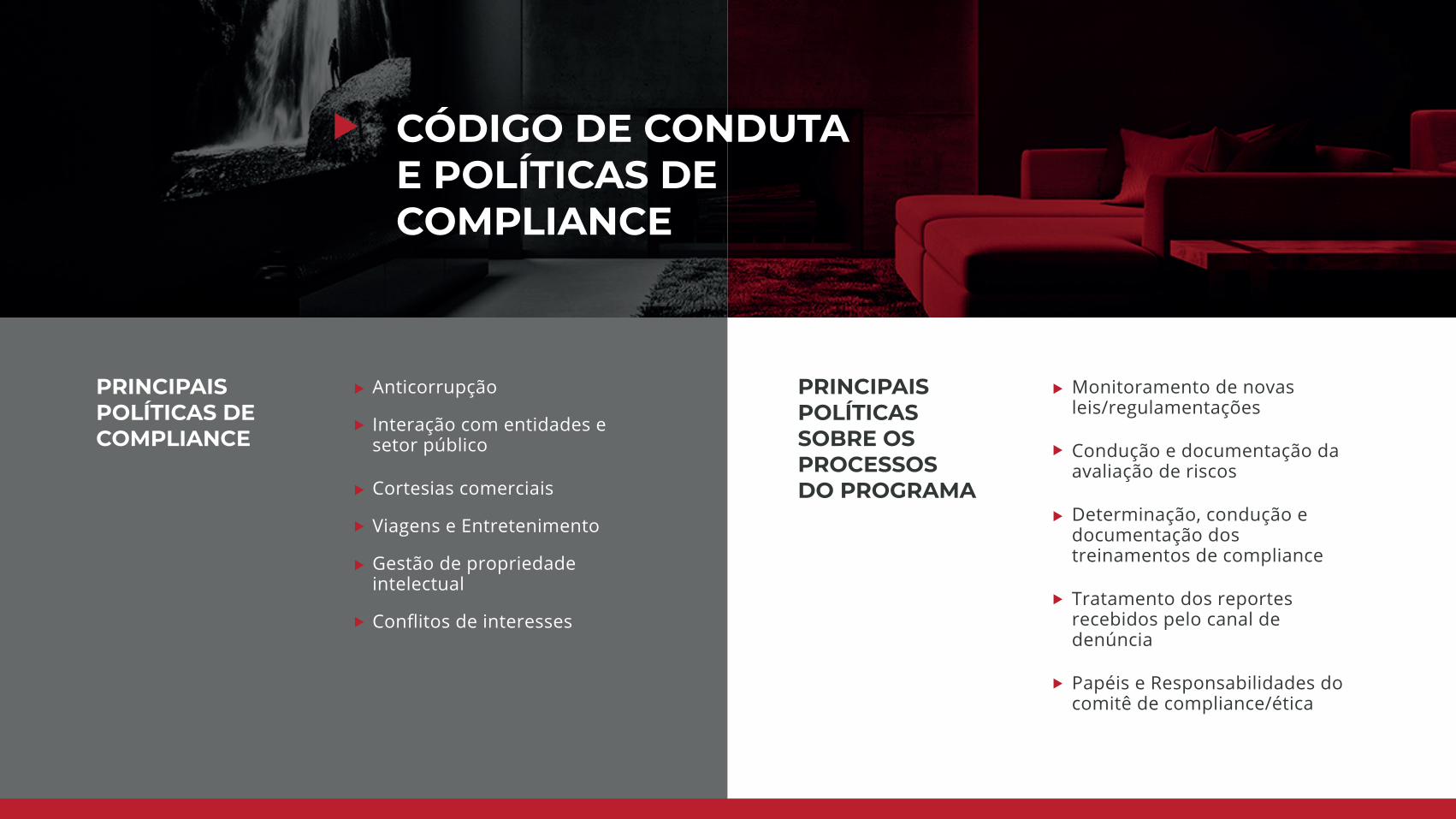

As demais políticas de compliance devem detalhar os conceitos trazidos pelo código de conduta, englobar as principais ações e interações da empresa e documentar os processos e procedimentos do programa de compliance, conforme exemplos a seguir.

CÓDIGO DE CONDUTAE POLÍTICAS DE COMPLIANCE

Anticorrupção

Interação com entidades e setor público

Cortesias comerciais

Viagens e Entretenimento

Gestão de propriedade intelectual

Conflitos de interesses

Monitoramento de novas leis/regulamentações

Condução e documentação da avaliação de riscos

Determinação, condução e documentação dos treinamentos de compliance

Tratamento dos reportes recebidos pelo canal de denúncia

Papéis e Responsabilidades do comitê de compliance/ética

PRINCIPAIS POLÍTICAS DECOMPLIANCE

PRINCIPAIS POLÍTICASSOBRE OS PROCESSOSDO PROGRAMA

CÓDIGO DE CONDUTAE POLÍTICAS DE COMPLIANCE

CONTROLES INTERNOS

MECANISMOS PARA MINIMIZAR RISCOS OPERACIONAIS , ASSEGURAR QUE LIVROS E REGISTROS CONTÁBEIS/FINANCEIROS REFLITAM COMPLETA E PRECISAMENTE OS NEGÓCIOS E OPERAÇÕES DA EMPRESA, CONFORME REQUERIDO POR DIVERSOS INSTRUMENTOS, COMO O FCPA E A LEI SARABANNES-OXLEY.

CONTROLES INTERNOS

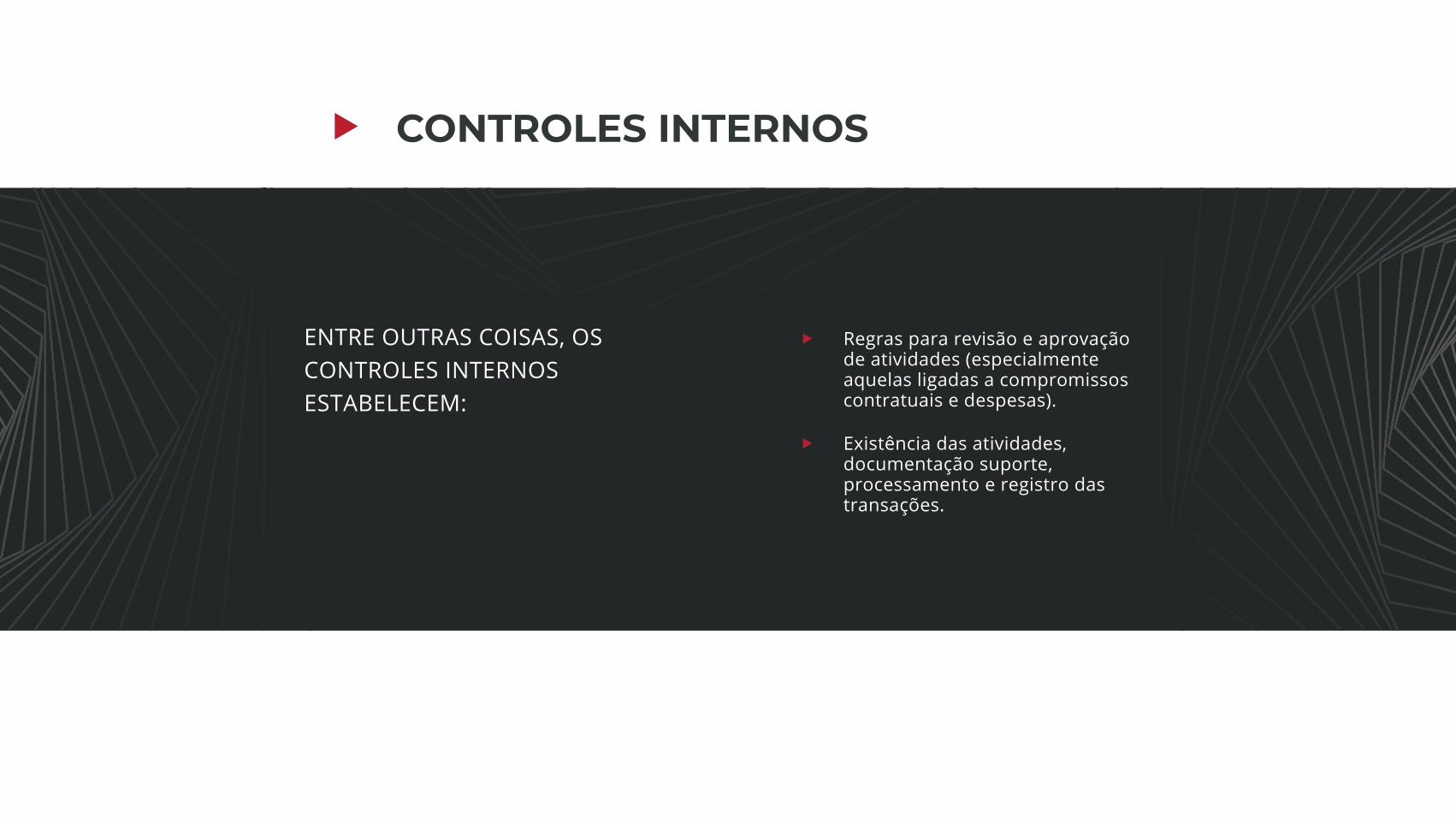

Regras para revisão e aprovação de atividades (especialmente aquelas ligadas a compromissos contratuais e despesas).

Existência das atividades, documentação suporte, processamento e registro das transações.

ENTRE OUTRAS COISAS, OS CONTROLES INTERNOS ESTABELECEM:

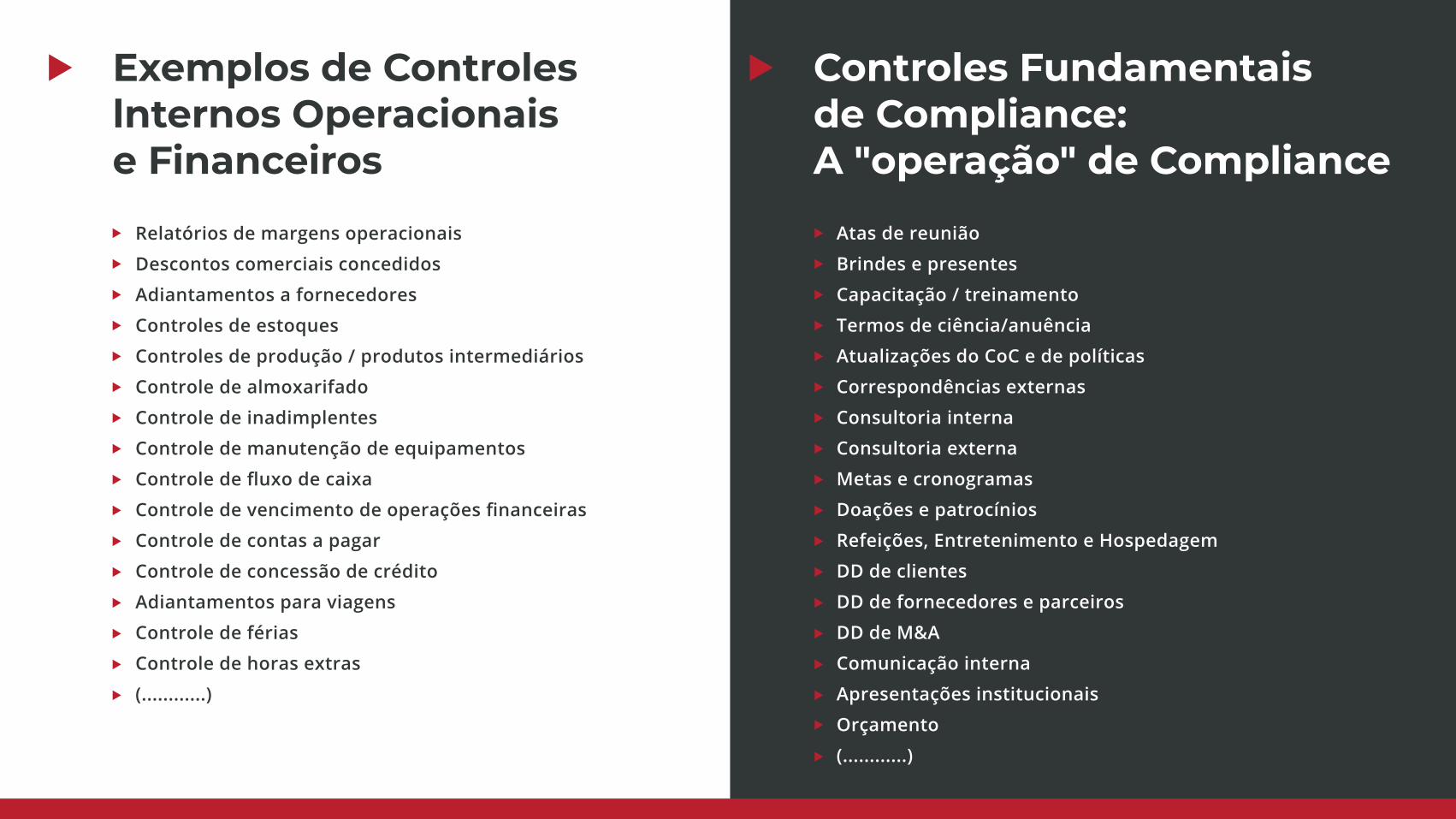

Relatórios de margens operacionais

Descontos comerciais concedidos

Adiantamentos a fornecedores

Controles de estoques

Controles de produção / produtos intermediários

Controle de almoxarifado

Controle de inadimplentes

Controle de manutenção de equipamentos

Controle de fluxo de caixa

Controle de vencimento de operações financeiras

Controle de contas a pagar

Controle de concessão de crédito

Adiantamentos para viagens

Controle de férias

Controle de horas extras

(............)

Atas de reunião

Brindes e presentes

Capacitação / treinamento

Termos de ciência/anuência

Atualizações do CoC e de políticas

Correspondências externas

Consultoria interna

Consultoria externa

Metas e cronogramas

Doações e patrocínios

Refeições, Entretenimento e Hospedagem

DD de clientes

DD de fornecedores e parceiros

DD de M&A

Comunicação interna

Apresentações institucionais

Orçamento

(............)

Exemplos de Controles lnternos Operacionais e Financeiros

Controles Fundamentais de Compliance: A "operação" de Compliance

OBJETIVOS DOS CONTROLES INTERNOS

TIPOS E EXEMPLOS DE CONTROLES INTERNOS

OPERACIONAL:eficácia e eficiência das operações da entidade, inclusive as metas de desempenho financeiro e operacional e a salvaguarda de perdas de ativos

DIVULGAÇÃO:informações financeiras e não financeiras, transparência, requisitos de autoridades normativas, órgãos normatizadores reconhecidos, ou das políticas da entidade

CONFORMIDADE: cumprimento de leis e regulamentações

PREVENTIVOS: visam evitar errosSegregação de Funções Aprovações Check lists operacionais

DETECTIVOS: "identificar" erros que já ocorreram, para remediaçãoReconciliações Relatórios de exceção Relatórios de trends

DE EVIDENCIAÇÃO:"demonstrar" os procedimentos adotados e propiciar rastreabilidadeControles de due diligence Controles de treinamentos

Automatizados ou Manuais

Qual e o MELHOR controle? O mais eficiente e eficaz

OS CONTROLES INTERNOS PODEM SER CONSIDERADOS EFICIENTES E EFICAZES SE A ALTAADMINISTRAÇÃO TIVER UMA SEGURANÇA RAZOÁVEL DE QUE:

As demonstraçõesfinanceiras publicadassão preparadas demaneira confiável(objetivos de relatóriosfinanceiros)

Os objetivos dasoperações daEntidade estãosendo alcançados(objetivos dasoperações)

As leis eregulamentosaplicáveis estãosendo cumpridos(objetivo deconformidade) 1 2 3

CONTROLES INTERNOS

Este material faz parte do Compliance DNA, uma maratona de conhecimento e inspiração. Saiba mais em no site oficial.

DESCUBRA TUDO QUE OS CURSOS DA LEC PODEM FAZER POR SUA CARREIRA EM COMPLIACE

LEGALETHICS COMPLIANCE

WWW.LEC.COM.BR

QUERO FALAR COM UM ESPECIALISTA