Laudo de Avaliação Econômico-Financeira referente...

36

26 de janeiro de 2006 Laudo de Avaliação Econômico-Financeira referente à

Transcript of Laudo de Avaliação Econômico-Financeira referente...

1

26 de janeiro de 2006

Laudo de Avaliação Econômico-Financeira referente à

2

O Unibanco – União de Bancos Brasileiros S/A (“Unibanco”) foi contratado pela Arcelor Spain Holding SL. (“Arcelor” ou “Ofertante”) para elaborar a avaliação econômico-financeira da Acesita S.A. (“Acesita” ou “Empresa”) nos termos da Instrução da CVM nº 361/02, no contexto da Oferta Pública obrigatória de aquisição das ações ordinárias e da Oferta Voluntária de aquisição de até um terço das ações preferenciais em circulação da Empresa como conseqüência da operação descrita no Fato Relevante publicado pela Arcelor em 06 de janeiro de 2006 (“Transação”).

Este material não tem objetivo de ser a única base para avaliação da Empresa, assim como não tem a intenção de conter toda a informação necessária para tal, não devendo, em qualquer hipótese, ser considerado como uma recomendação ou aconselhamento em relação à realização de qualquer operação, aqui considerada ou não.

Nem o Unibanco, nem seus diretores, empregados, prepostos, assessores, agentes ou representantes garantem a exatidão ou integridade das informações fornecidas pela Empresa ou das informações públicas que resultaram no material ora apresentado. Na realização deste trabalho, o Unibanco não conduziu qualquer avaliação ou análise independente de quaisquer ativos ou passivos da Empresa, tendo assumido como exatas e verdadeiras as informações obtidas de fontes públicas e aquelas fornecidas pela Empresa. Nada contido nesta apresentação é ou deverá ser considerado como promessa ou garantia quanto ao passado ou futuro. As estimativas, avaliações e projeções contidas neste material foram preparadas pelo Unibanco com base e como resultado de informações fornecidas pelos administradores da Empresa e fontes públicas, sem qualquer verificação independente das mesmas pelo Unibanco. As estimativas apresentadas envolvem várias e significativas premissas de caráter subjetivo, as quais podem ou não concretizarem-se. O Unibanco não faz ou fará qualquer declaração, implícita ouexplícita, quanto à exatidão ou viabilidade de tais avaliações, estimativas e/ou projeções.

Para fins da instrução CVM nº 361/02 o Unibanco declara que:

Nota Importante

i. não é titular de nenhuma espécie de ações da Empresa, assim como seu controlador e demais pessoas vinculadas, e nem tem sob sua administração discricionária nenhuma das referidas ações;

ii. não há conflito de interesse que lhe diminua a independência necessária ao desempenho de suas funções como avaliador independenteiii. o custo deste laudo de avaliação foi de R$ 500.000,00 (quinhentos mil reais);iv. não recebeu da Empresa ou do Ofertante qualquer remuneração por serviços de consultoria, avaliação, auditoria e assemelhados

prestados no 12 meses anteriores ao requerimento de registro;v. dentre os critérios de avaliação constantes no laudo de avaliação, o que parece mais adequado à definição do preço justo é o de

avaliação econômica pelo fluxo de caixa descontado;

3

No contexto de seus serviços de assessoria financeira para a Klabin, no processo de venda da Riocell, o Unibanco produziu uma avaliação econômico-financeira da própria RiocellAbril

No contexto de seus serviços de assessoria financeira para a Klabin, no processo de venda da Bacell, o Unibanco produziu uma avaliação econômico-financeira da própria Bacell

Outubro

DescriçãoData2003

O Unibanco emitiu laudo de avaliação econômico-financeira das Lojas ColomboJunho

No contexto de seus serviços de assessoria financeira para a Cia. Suzano Papel e Celulose na sua incorporação pela Bahia Sul Celulose S.A., o Unibanco emitiu laudos de avaliação econômico-financeira para a própria Suzano e Bahia Sul

Junho

No contexto de seus serviços de assessoria financeira para a CCR na aquisição da Viaoeste S.A., o Unibanco produziu uma avaliação econômico-financeira da própria Viaoeste

Outubro

DescriçãoData2004

No contexto de seus serviços de assessoria financeira para a Embraer na aquisição de 65% do capital de OGMA - Indústria Aeronáutica de Portugal S/A, o Unibanco produziu uma avaliação econômico-financeira da OGMA

Janeiro

No contexto de reestruturação societária da Ripasa S.A. Celulose e Papel, o Unibanco emitiu laudo de avaliação econômico-financeira de Votorantim Celulose e Papel S.A., Suzano Bahia Sul Papel e Celulose S.A. e Ripasa S.A. Celulose e Papel

Julho

O Unibanco emitiu laudo de avaliação econômico-financeira da CPFL Energia para a BBDTVM, administradora do fundo 521 Participações S.A. que diretamente e indiretamente detém 21,11% do capital total da na Neoenergia

Dezembro

O Unibanco emitiu laudo de avaliação econômico-financeira da CPFL Energia para a BBDTVM, administradora do fundo 521 Participações S.A. que diretamente e indiretamente detém 31,11% do capital total da CPFL Energia

Dezembro

DescriçãoData2005

Nota Importante (cont.)

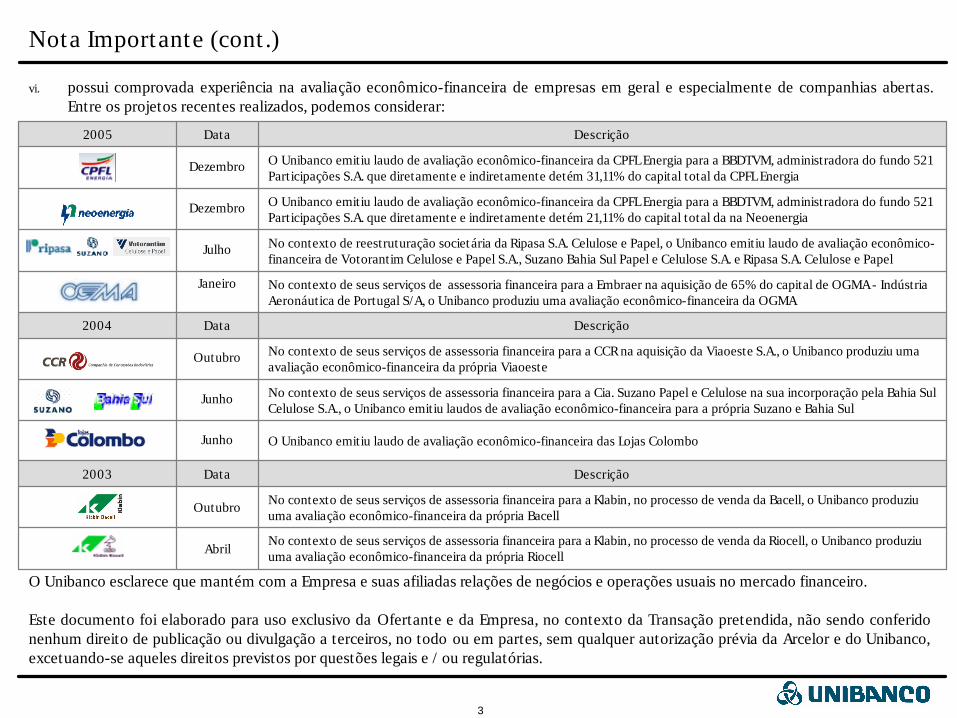

vi. possui comprovada experiência na avaliação econômico-financeira de empresas em geral e especialmente de companhias abertas. Entre os projetos recentes realizados, podemos considerar:

O Unibanco esclarece que mantém com a Empresa e suas afiliadas relações de negócios e operações usuais no mercado financeiro.

Este documento foi elaborado para uso exclusivo da Ofertante e da Empresa, no contexto da Transação pretendida, não sendo conferido nenhum direito de publicação ou divulgação a terceiros, no todo ou em partes, sem qualquer autorização prévia da Arcelor e do Unibanco, excetuando-se aqueles direitos previstos por questões legais e / ou regulatórias.

4

Equipe Técnica Responsável pela Avaliação

Unibanco - União de Bancos Brasileiros S.A.

Rubens dos Reis Cavalieri

Técnico Responsável26 de janeiro de 2006

André Tosello Laloni

Bruno de Mello Fontana

Fábio Renato Fukuda

Cleomar Parisi Jr.

Analistas:

5

1. Sumário Executivo

2. Visão Geral da Empresa

3. Considerações sobre Metodologia & Premissas

4. Projeções Financeiras

5. Resultados da Avaliação

Índice

6

Considerações Gerais

A avaliação econômico-financeira da Empresa foi realizada com base na metodologia por fluxo de caixa descontado (“DCF”)

4 Os resultados da avaliação por DCF são comparados àqueles obtidos na avaliação por múltiplos de empresas comparáveis de capital aberto do setor de siderurgia brasileira e global.

– Não existem produtores siderúrgicos globais dedicados com uma linha de produto similar à Acesita que sejam negociados em Bolsa de Valores e consideradas líquidas.

4 O Unibanco utilizou para elaboração deste trabalho as seguintes fontes de informação:

− Demonstrações financeiras contábeis auditadas da Acesita de 31 de dezembro de 2003, 2004 e 30 de setembro de 2005, de acordo com as normas contábeis aceitas no Brasil;

− Estudos setoriais, relatórios de pesquisa e periódicos;

− Reuniões e entrevistas com os principais integrantes da administração da Acesita, e sua controladora, para discutir o desempenho histórico e esperado, premissas do negócio e tendências de mercado.

} As projeções foram feitas em Reais nominais com data-base de 31 de dezembro de 2005, sendo que o período de 30 de setembro a 31 de dezembro foi projetado. Quaisquer valores em Dólares Americanos apresentados neste relatório são para efeito de referência apenas e foram calculados utilizando taxas de câmbio médio (BRL/USD) projetadas pelo Unibanco¹;

} A avaliação por fluxo de caixa descontado adotou um período de 8 anos, período necessário para a Acesita entrar em regime de longo prazo, conforme plano de negócios fornecido pela administração da Empresa.

(1) Exceto os valores referentes ao Balanço Patrimonial da Empresa e o Lucro Líquido que foram convertidos de R$ para US$, utilizando as taxas de câmbio de final de período projetados pelo Unibanco.

7

MacroeconômicasSetoriais e de

MercadoOperacionaisFinanceiras

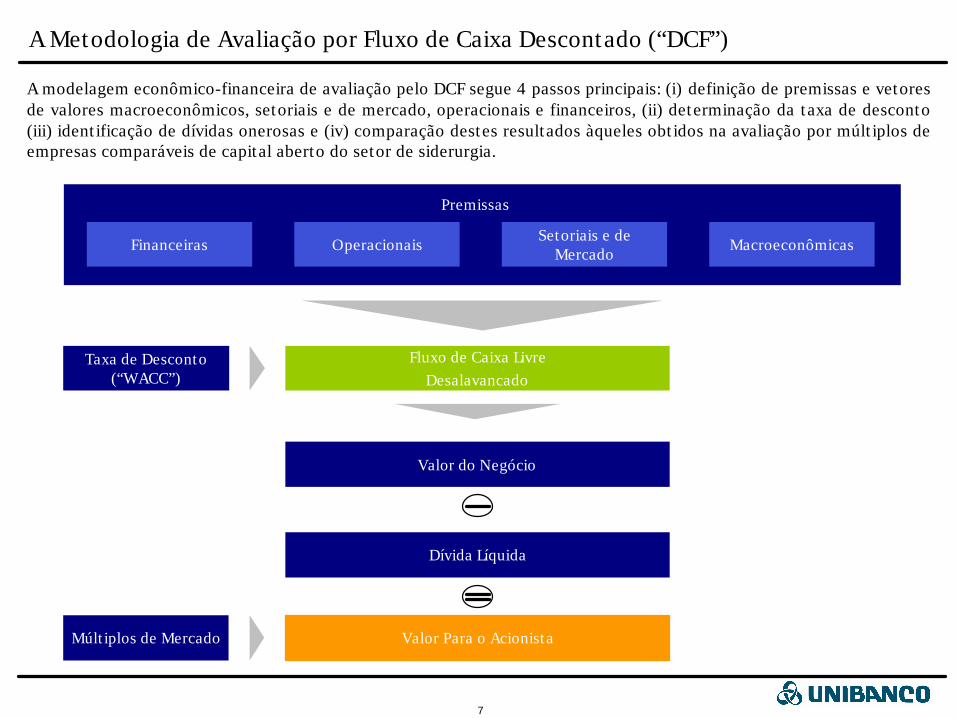

A Metodologia de Avaliação por Fluxo de Caixa Descontado (“DCF”)

A modelagem econômico-financeira de avaliação pelo DCF segue 4 passos principais: (i) definição de premissas e vetores de valores macroeconômicos, setoriais e de mercado, operacionais e financeiros, (ii) determinação da taxa de desconto (iii) identificação de dívidas onerosas e (iv) comparação destes resultados àqueles obtidos na avaliação por múltiplos de empresas comparáveis de capital aberto do setor de siderurgia.

Fluxo de Caixa LivreDesalavancado

Taxa de Desconto(“WACC”)

Valor do Negócio

Dívida Líquida

Valor Para o AcionistaMúltiplos de Mercado

Premissas

8

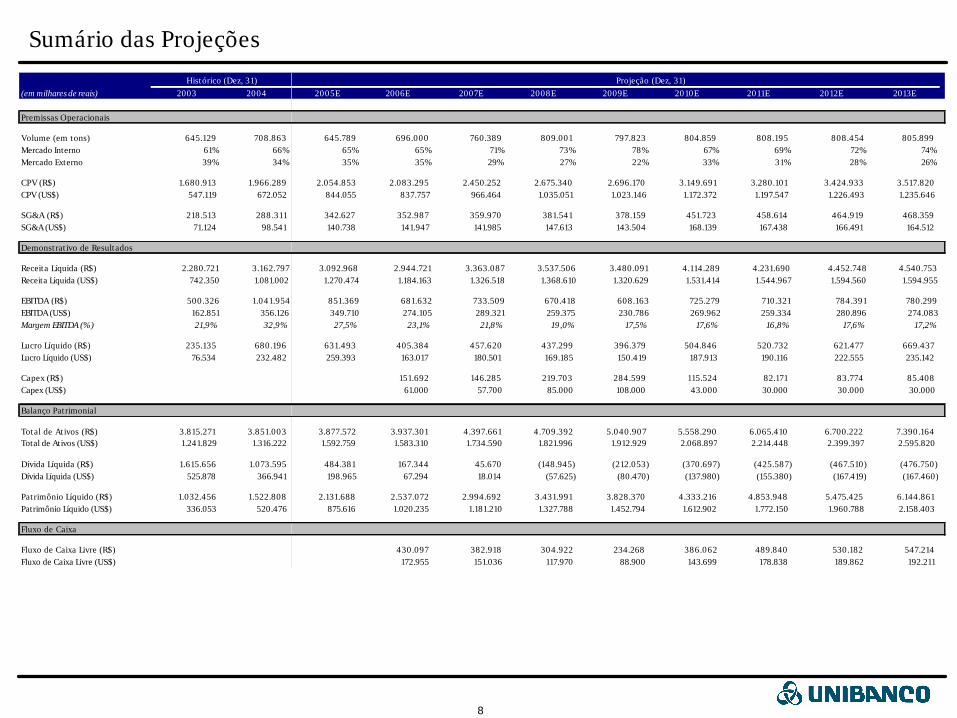

Sumário das Projeções

Projeção (Dez, 31)(em milhares de reais) 2003 2004 2005E 2006E 2007E 2008E 2009E 2010E 2011E 2012E 2013E

Premissas Operacionais

Volume (em tons) 645.129 708.863 645.789 696.000 760.389 809.001 797.823 804.859 808.195 808.454 805.899Mercado Interno 61% 66% 65% 65% 71% 73% 78% 67% 69% 72% 74%Mercado Externo 39% 34% 35% 35% 29% 27% 22% 33% 31% 28% 26%

CPV (R$) 1.680.913 1.966.289 2.054.853 2.083.295 2.450.252 2.675.340 2.696.170 3.149.691 3.280.101 3.424.933 3.517.820CPV (US$) 547.119 672.052 844.055 837.757 966.464 1.035.051 1.023.146 1.172.372 1.197.547 1.226.493 1.235.646

SG&A (R$) 218.513 288.311 342.627 352.987 359.970 381.541 378.159 451.723 458.614 464.919 468.359SG&A (US$) 71.124 98.541 140.738 141.947 141.985 147.613 143.504 168.139 167.438 166.491 164.512

Demonstrativo de Resultados

Receita Líquida (R$) 2.280.721 3.162.797 3.092.968 2.944.721 3.363.087 3.537.506 3.480.091 4.114.289 4.231.690 4.452.748 4.540.753Receita Líquida (US$) 742.350 1.081.002 1.270.474 1.184.163 1.326.518 1.368.610 1.320.629 1.531.414 1.544.967 1.594.560 1.594.955

EBITDA (R$) 500.326 1.041.954 851.369 681.632 733.509 670.418 608.163 725.279 710.321 784.391 780.299EBITDA (US$) 162.851 356.126 349.710 274.105 289.321 259.375 230.786 269.962 259.334 280.896 274.083Margem EBITDA (%) 21,9% 32,9% 27,5% 23,1% 21,8% 19,0% 17,5% 17,6% 16,8% 17,6% 17,2%

Lucro Líquido (R$) 235.135 680.196 631.493 405.384 457.620 437.299 396.379 504.846 520.732 621.477 669.437 Lucro Líquido (US$) 76.534 232.482 259.393 163.017 180.501 169.185 150.419 187.913 190.116 222.555 235.142

Capex (R$) 151.692 146.285 219.703 284.599 115.524 82.171 83.774 85.408 Capex (US$) 61.000 57.700 85.000 108.000 43.000 30.000 30.000 30.000

Balanço Patrimonial

Total de Ativos (R$) 3.815.271 3.851.003 3.877.572 3.937.301 4.397.661 4.709.392 5.040.907 5.558.290 6.065.410 6.700.222 7.390.164 Total de Ativos (US$) 1.241.829 1.316.222 1.592.759 1.583.310 1.734.590 1.821.996 1.912.929 2.068.897 2.214.448 2.399.397 2.595.820

Dívida Líquida (R$) 1.615.656 1.073.595 484.381 167.344 45.670 (148.945) (212.053) (370.697) (425.587) (467.510) (476.750) Dívida Líquida (US$) 525.878 366.941 198.965 67.294 18.014 (57.625) (80.470) (137.980) (155.380) (167.419) (167.460)

Patrimônio Líquido (R$) 1.032.456 1.522.808 2.131.688 2.537.072 2.994.692 3.431.991 3.828.370 4.333.216 4.853.948 5.475.425 6.144.861 Patrimônio Líquido (US$) 336.053 520.476 875.616 1.020.235 1.181.210 1.327.788 1.452.794 1.612.902 1.772.150 1.960.788 2.158.403

Fluxo de Caixa

Fluxo de Caixa Livre (R$) 430.097 382.918 304.922 234.268 386.062 489.840 530.182 547.214 Fluxo de Caixa Livre (US$) 172.955 151.036 117.970 88.900 143.699 178.838 189.862 192.211

Histórico (Dez, 31)

9

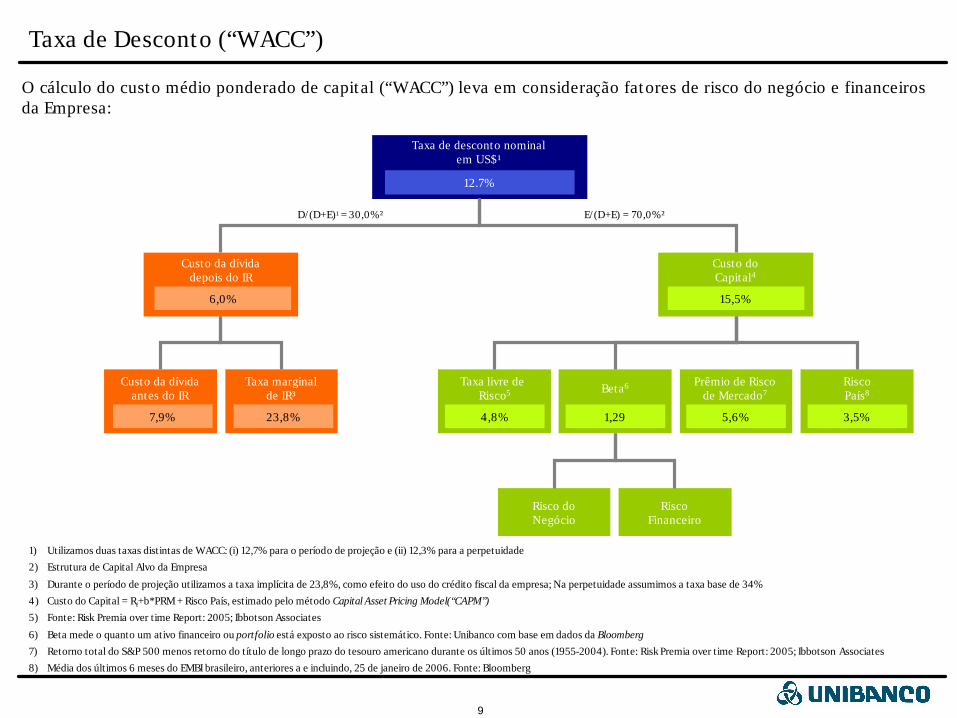

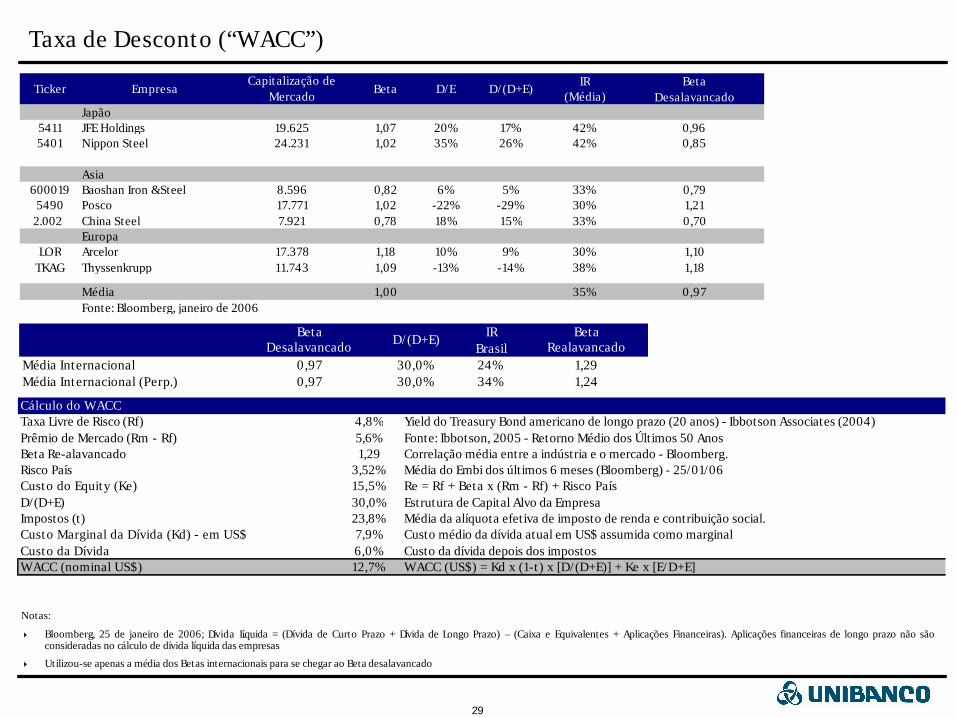

Taxa de Desconto (“WACC”)

O cálculo do custo médio ponderado de capital (“WACC”) leva em consideração fatores de risco do negócio e financeiros da Empresa:

1) Utilizamos duas taxas distintas de WACC: (i) 12,7% para o período de projeção e (ii) 12,3% para a perpetuidade

2) Estrutura de Capital Alvo da Empresa

3) Durante o período de projeção utilizamos a taxa implícita de 23,8%, como efeito do uso do crédito fiscal da empresa; Na perpetuidade assumimos a taxa base de 34%

4) Custo do Capital = Rf+b*PRM + Risco País, estimado pelo método Capital Asset Pricing Model(“CAPM”)

5) Fonte: Risk Premia over time Report: 2005; Ibbotson Associates

6) Beta mede o quanto um ativo financeiro ou portfolio está exposto ao risco sistemático. Fonte: Unibanco com base em dados da Bloomberg

7) Retorno total do S&P 500 menos retorno do título de longo prazo do tesouro americano durante os últimos 50 anos (1955-2004). Fonte: Risk Premia over time Report: 2005; Ibbotson Associates

8) Média dos últimos 6 meses do EMBI brasileiro, anteriores a e incluindo, 25 de janeiro de 2006. Fonte: Bloomberg

Custo da dívida depois do IR

6,0%

Custo doCapital4

15,5%

Custo da dívida antes do IR

7,9%

Taxa marginal de IR³

23,8%

Taxa livre de Risco5

4,8%

RiscoPaís8

3,5%

Beta6

1,29

Taxa de desconto nominal em US$¹

Risco do Negócio

Risco Financeiro

D/(D+E)1 = 30,0%² E/(D+E) = 70,0%²

12.7%

Prêmio de Risco de Mercado7

5,6%

10

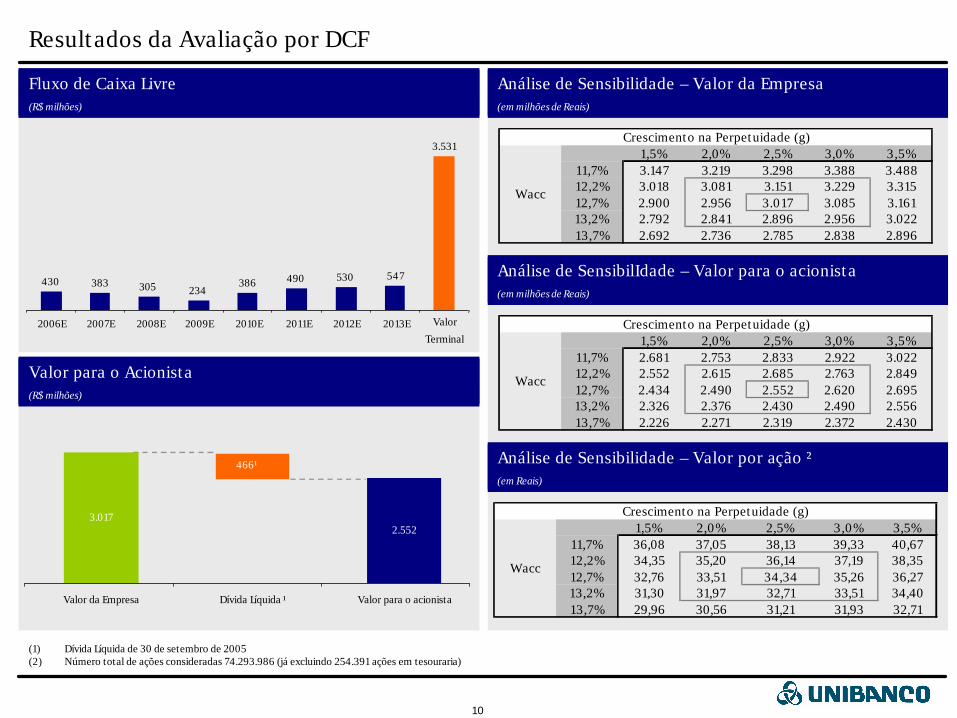

Fluxo de Caixa Livre (R$ milhões)

Valor para o Acionista(R$ milhões)

(1) Dívida Líquida de 30 de setembro de 2005(2) Número total de ações consideradas 74.293.986 (já excluindo 254.391 ações em tesouraria)

Resultados da Avaliação por DCF

Análise de Sensibilidade – Valor da Empresa(em milhões de Reais)

Análise de SensibilIdade – Valor para o acionista(em milhões de Reais)

Análise de Sensibilidade – Valor por ação ²(em Reais)

2.552

466¹

3.017

Valor da Empresa Dívida Líquida ¹ Valor para o acionista

430 383 305 234386 490 530 547

3.531

2006E 2007E 2008E 2009E 2010E 2011E 2012E 2013E Valor

Terminal

1,5% 2,0% 2,5% 3,0% 3,5%11,7% 3.147 3.219 3.298 3.388 3.488 12,2% 3.018 3.081 3.151 3.229 3.315 12,7% 2.900 2.956 3.017 3.085 3.161 13,2% 2.792 2.841 2.896 2.956 3.022 13,7% 2.692 2.736 2.785 2.838 2.896

Crescimento na Perpetuidade (g)

Wacc

1,5% 2,0% 2,5% 3,0% 3,5%11,7% 2.681 2.753 2.833 2.922 3.022 12,2% 2.552 2.615 2.685 2.763 2.849 12,7% 2.434 2.490 2.552 2.620 2.695 13,2% 2.326 2.376 2.430 2.490 2.556 13,7% 2.226 2.271 2.319 2.372 2.430

Crescimento na Perpetuidade (g)

Wacc

1,5% 2,0% 2,5% 3,0% 3,5%11,7% 36,08 37,05 38,13 39,33 40,67 12,2% 34,35 35,20 36,14 37,19 38,35 12,7% 32,76 33,51 34,34 35,26 36,27 13,2% 31,30 31,97 32,71 33,51 34,40 13,7% 29,96 30,56 31,21 31,93 32,71

Crescimento na Perpetuidade (g)

Wacc

11

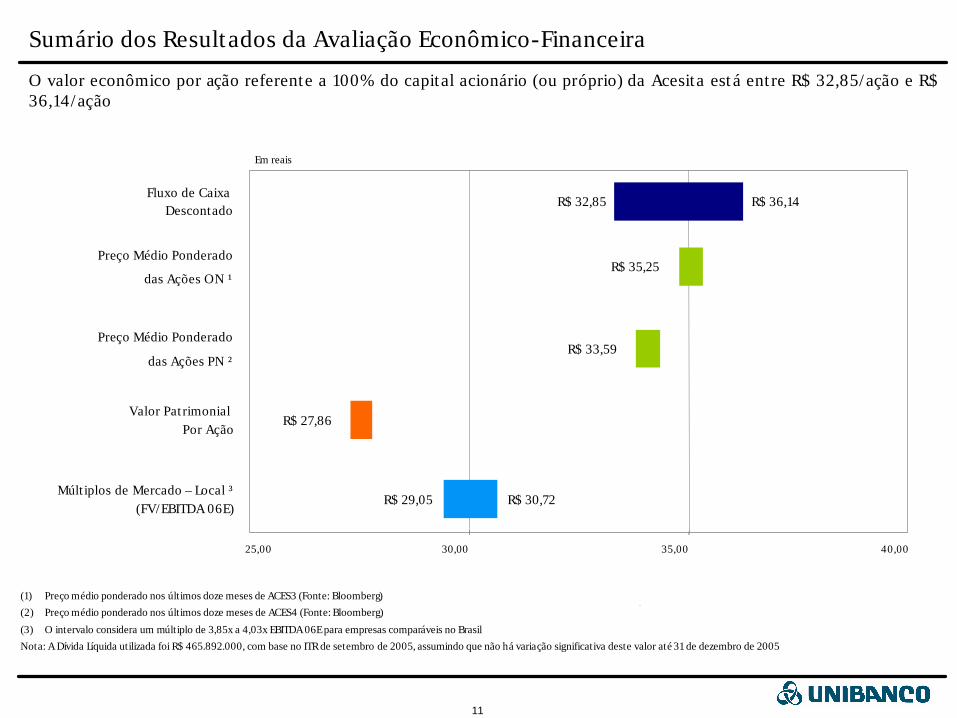

Sumário dos Resultados da Avaliação Econômico-Financeira

O valor econômico por ação referente a 100% do capital acionário (ou próprio) da Acesita está entre R$ 32,85/ação e R$ 36,14/ação

(1) Preço médio ponderado nos últimos doze meses de ACES3 (Fonte: Bloomberg)

(2) Preço médio ponderado nos últimos doze meses de ACES4 (Fonte: Bloomberg)

(3) O intervalo considera um múltiplo de 3,85x a 4,03x EBITDA 06E para empresas comparáveis no Brasil

Nota: A Dívida Líquida utilizada foi R$ 465.892.000, com base no ITR de setembro de 2005, assumindo que não há variação significativa deste valor até 31 de dezembro de 2005

25,00 30,00 35,00 40,00

Fluxo de Caixa Descontado

R$ 32,85 R$ 36,14

Preço Médio Ponderado

das Ações PN ²R$ 33,59

Múltiplos de Mercado – Local ³(FV/EBITDA 06E)

R$ 29,05 R$ 30,72

Valor Patrimonial Por Ação

R$ 27,86

Em reais

Preço Médio Ponderado

das Ações ON ¹R$ 35,25

12

1. Sumário Executivo

2. Visão Geral da Empresa

3. Considerações sobre Metodologia & Premissas

4. Projeções Financeiras

5. Resultados da Avaliação

Índice

13

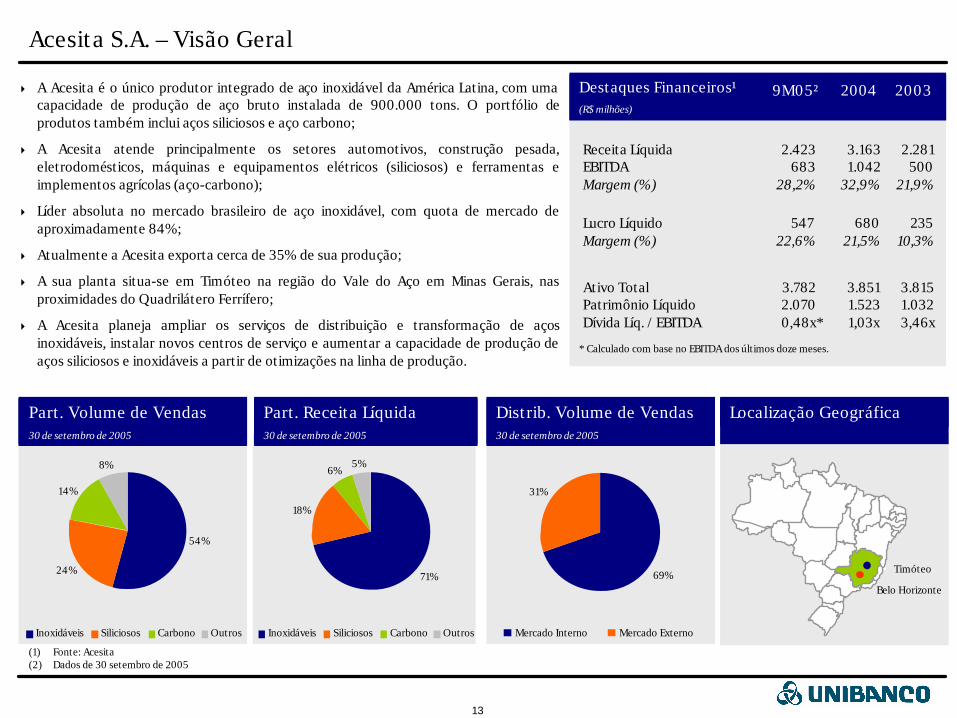

Destaques Financeiros¹(R$ milhões)

Acesita S.A. – Visão Geral

4 A Acesita é o único produtor integrado de aço inoxidável da América Latina, com uma capacidade de produção de aço bruto instalada de 900.000 tons. O portfólio de produtos também inclui aços siliciosos e aço carbono;

4 A Acesita atende principalmente os setores automotivos, construção pesada, eletrodomésticos, máquinas e equipamentos elétricos (siliciosos) e ferramentas e implementos agrícolas (aço-carbono);

4 Líder absoluta no mercado brasileiro de aço inoxidável, com quota de mercado de aproximadamente 84%;

4 Atualmente a Acesita exporta cerca de 35% de sua produção;

4 A sua planta situa-se em Timóteo na região do Vale do Aço em Minas Gerais, nas proximidades do Quadrilátero Ferrífero;

4 A Acesita planeja ampliar os serviços de distribuição e transformação de aços inoxidáveis, instalar novos centros de serviço e aumentar a capacidade de produção de aços siliciosos e inoxidáveis a partir de otimizações na linha de produção.

(1) Fonte: Acesita(2) Dados de 30 setembro de 2005

Part. Volume de Vendas30 de setembro de 2005

Part. Receita Líquida30 de setembro de 2005

20032004

Receita Líquida 2.2813.1632.423EBITDA 5001.042683Margem (%) 21,9%32,9%28,2%

Lucro Líquido 235680547Margem (%) 10,3%21,5%22,6%

Ativo Total 3.8153.8513.782Patrimônio Líquido 1.0321.5232.070Dívida Líq. / EBITDA 3,46x1,03x0,48x*

9M05²

54%

24%

14%

8%

71%

18%

6%5%

Distrib. Volume de Vendas30 de setembro de 2005

69%

31%

Inoxidáveis Siliciosos Carbono Outros Inoxidáveis Siliciosos Carbono Outros Mercado Interno Mercado Externo

Localização Geográfica

Timóteo

Belo Horizonte

* Calculado com base no EBITDA dos últimos doze meses.

14

1. Sumário Executivo

2. Visão Geral da Empresa

3. Considerações sobre Metodologia & Premissas

4. Projeções Financeiras

5. Resultados da Avaliação

Índice

15

Descrição Comentários

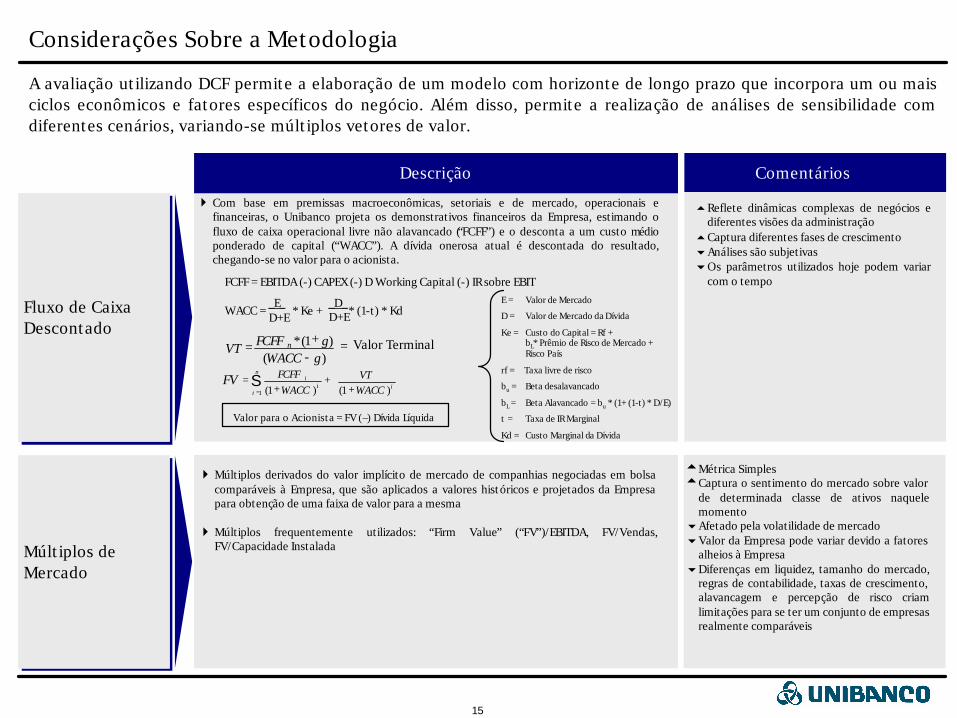

A avaliação utilizando DCF permite a elaboração de um modelo com horizonte de longo prazo que incorpora um ou mais ciclos econômicos e fatores específicos do negócio. Além disso, permite a realização de análises de sensibilidade com diferentes cenários, variando-se múltiplos vetores de valor.

_D_ D+E

_E_ D+E

~Métrica Simples~Captura o sentimento do mercado sobre valor

de determinada classe de ativos naquele momento

6Afetado pela volatilidade de mercado6Valor da Empresa pode variar devido a fatores

alheios à Empresa6Diferenças em liquidez, tamanho do mercado,

regras de contabilidade, taxas de crescimento, alavancagem e percepção de risco criam limitações para se ter um conjunto de empresas realmente comparáveis

5Reflete dinâmicas complexas de negócios e diferentes visões da administração

5Captura diferentes fases de crescimento6Análises são subjetivas6Os parâmetros utilizados hoje podem variar

com o tempo

} Múltiplos derivados do valor implícito de mercado de companhias negociadas em bolsa comparáveis à Empresa, que são aplicados a valores históricos e projetados da Empresa para obtenção de uma faixa de valor para a mesma

} Múltiplos frequentemente utilizados: “Firm Value” (“FV”)/EBITDA, FV/Vendas, FV/Capacidade Instalada

} Com base em premissas macroeconômicas, setoriais e de mercado, operacionais e financeiras, o Unibanco projeta os demonstrativos financeiros da Empresa, estimando o fluxo de caixa operacional livre não alavancado (“FCFF”) e o desconta a um custo médio ponderado de capital (“WACC”). A dívida onerosa atual é descontada do resultado, chegando-se no valor para o acionista.

FCFF = EBITDA (-) CAPEX (-) D Working Capital (-) IR sobre EBIT

WACC = * Ke + * (1-t) * KdE = Valor de Mercado

D = Valor de Mercado da Dívida

Ke = Custo do Capital = Rf + bL* Prêmio de Risco de Mercado + Risco País

rf = Taxa livre de risco

bu = Beta desalavancado

bL = Beta Alavancado = bu * (1+ (1-t) * D/E)

t = Taxa de IR Marginal

Kd = Custo Marginal da Dívida

Valor para o Acionista = FV (–) Dívida Líquida

WACCFCFFFV

n

ii

i ++

==1 )1( WACC

VTi+ )1(

)()1(*

gWACCgFCFFVT n

-+

=

Considerações Sobre a Metodologia

S

Fluxo de CaixaDescontadoFluxo de CaixaDescontado

Múltiplos de MercadoMúltiplos de Mercado

= Valor Terminal

16

Principais Premissas das Projeções e da Avaliação

4 Taxa de crescimento do PIB

4 Inflação doméstica

4 Taxa de câmbio BRL/USD

4 Taxa de juros doméstica e internacional

4 Evolução dos preços dos diferentes tipos de produto

4 Evolução do volume de aço vendido

MacroeconomiaMacroeconomia

Setor/MercadoSetor/Mercado

4 Investimentos em capital fixo - Capex

4 Timing e prazo de maturação dos investimentos

4 Depreciação

4 Capital de giro

4 Custos e despesas operacionais

4 Quebra de produção e vendas por tipo de produto

4 Estrutura de capital alvo

4 Custo marginal da dívida antes do Imposto de renda

4 Taxa Marginal de IR

4 Taxa livre de risco

4 Prêmio de risco de mercado

4 Risco país

Plano de NegóciosPlano de Negócios

Taxa de DescontoTaxa de Desconto

4 Data-Base

4 Período de projeção

4 Taxa de crescimento da perpetuidade

4 Empresas globais realmente comparáveis

4 Capitalização de mercado e liquidez expressivas e perfil de risco

4 Limitações quanto a similaridade e comparabilidade

GeraisGerais Empresas ComparáveisEmpresas Comparáveis

17

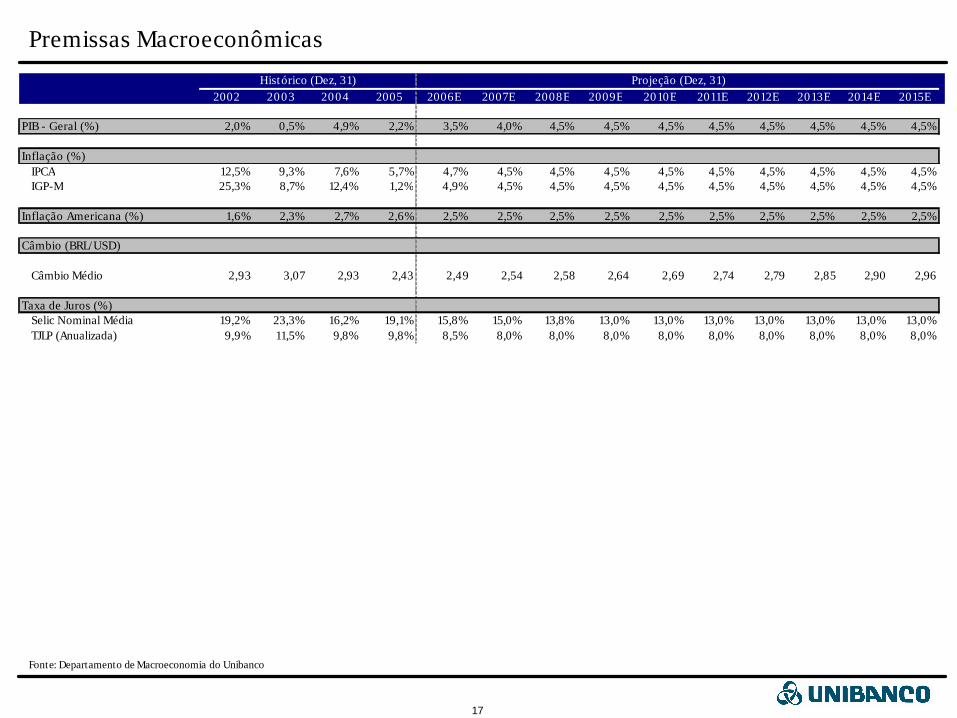

Premissas Macroeconômicas

Fonte: Departamento de Macroeconomia do Unibanco

Histórico (Dez, 31) Projeção (Dez, 31)2002 2003 2004 2005 2006E 2007E 2008E 2009E 2010E 2011E 2012E 2013E 2014E 2015E

PIB - Geral (%) 2,0% 0,5% 4,9% 2,2% 3,5% 4,0% 4,5% 4,5% 4,5% 4,5% 4,5% 4,5% 4,5% 4,5%

Inflação (%)IPCA 12,5% 9,3% 7,6% 5,7% 4,7% 4,5% 4,5% 4,5% 4,5% 4,5% 4,5% 4,5% 4,5% 4,5%IGP-M 25,3% 8,7% 12,4% 1,2% 4,9% 4,5% 4,5% 4,5% 4,5% 4,5% 4,5% 4,5% 4,5% 4,5%

Inflação Americana (%) 1,6% 2,3% 2,7% 2,6% 2,5% 2,5% 2,5% 2,5% 2,5% 2,5% 2,5% 2,5% 2,5% 2,5%

Câmbio (BRL/USD)

Câmbio Médio 2,93 3,07 2,93 2,43 2,49 2,54 2,58 2,64 2,69 2,74 2,79 2,85 2,90 2,96

Taxa de Juros (%)Selic Nominal Média 19,2% 23,3% 16,2% 19,1% 15,8% 15,0% 13,8% 13,0% 13,0% 13,0% 13,0% 13,0% 13,0% 13,0%TJLP (Anualizada) 9,9% 11,5% 9,8% 9,8% 8,5% 8,0% 8,0% 8,0% 8,0% 8,0% 8,0% 8,0% 8,0% 8,0%

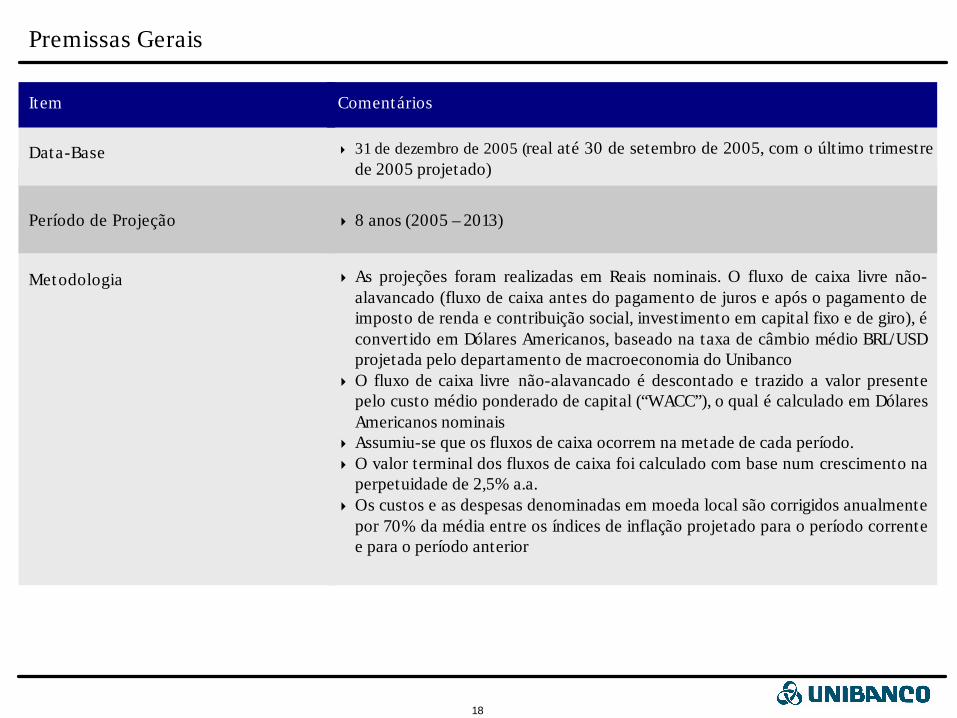

18

4 31 de dezembro de 2005 (real até 30 de setembro de 2005, com o último trimestre de 2005 projetado)

Data-Base

Período de Projeção 4 8 anos (2005 – 2013)

Metodologia

Item Comentários

Premissas Gerais

4 As projeções foram realizadas em Reais nominais. O fluxo de caixa livre não-alavancado (fluxo de caixa antes do pagamento de juros e após o pagamento de imposto de renda e contribuição social, investimento em capital fixo e de giro), éconvertido em Dólares Americanos, baseado na taxa de câmbio médio BRL/USD projetada pelo departamento de macroeconomia do Unibanco

4 O fluxo de caixa livre não-alavancado é descontado e trazido a valor presente pelo custo médio ponderado de capital (“WACC”), o qual é calculado em Dólares Americanos nominais

4 Assumiu-se que os fluxos de caixa ocorrem na metade de cada período.4 O valor terminal dos fluxos de caixa foi calculado com base num crescimento na

perpetuidade de 2,5% a.a.4 Os custos e as despesas denominadas em moeda local são corrigidos anualmente

por 70% da média entre os índices de inflação projetado para o período corrente e para o período anterior

19

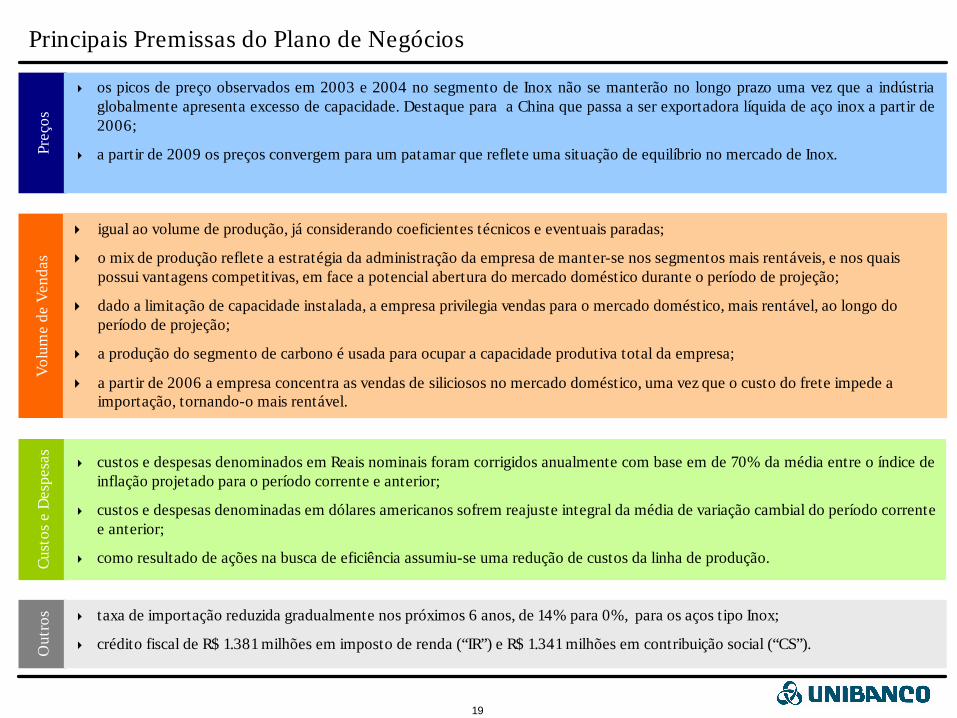

Principais Premissas do Plano de NegóciosPr

eços

4 os picos de preço observados em 2003 e 2004 no segmento de Inox não se manterão no longo prazo uma vez que a indústria globalmente apresenta excesso de capacidade. Destaque para a China que passa a ser exportadora líquida de aço inox a partir de 2006;

4 a partir de 2009 os preços convergem para um patamar que reflete uma situação de equilíbrio no mercado de Inox.

Out

ros 4 taxa de importação reduzida gradualmente nos próximos 6 anos, de 14% para 0%, para os aços tipo Inox;

4 crédito fiscal de R$ 1.381 milhões em imposto de renda (“IR”) e R$ 1.341 milhões em contribuição social (“CS”).

Vol

ume

de V

enda

s

} igual ao volume de produção, já considerando coeficientes técnicos e eventuais paradas;

} o mix de produção reflete a estratégia da administração da empresa de manter-se nos segmentos mais rentáveis, e nos quais possui vantagens competitivas, em face a potencial abertura do mercado doméstico durante o período de projeção;

} dado a limitação de capacidade instalada, a empresa privilegia vendas para o mercado doméstico, mais rentável, ao longo do período de projeção;

} a produção do segmento de carbono é usada para ocupar a capacidade produtiva total da empresa;

} a partir de 2006 a empresa concentra as vendas de siliciosos no mercado doméstico, uma vez que o custo do frete impede a importação, tornando-o mais rentável.

Cus

tos

e D

espe

sas

4 custos e despesas denominados em Reais nominais foram corrigidos anualmente com base em de 70% da média entre o índice de inflação projetado para o período corrente e anterior;

4 custos e despesas denominadas em dólares americanos sofrem reajuste integral da média de variação cambial do período corrente e anterior;

4 como resultado de ações na busca de eficiência assumiu-se uma redução de custos da linha de produção.

20

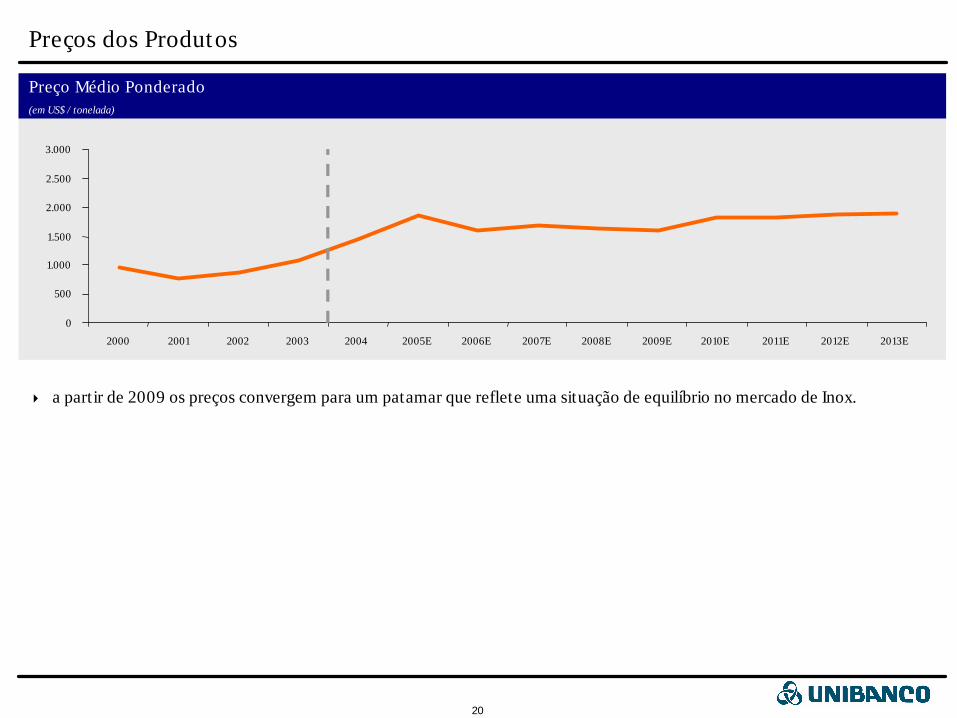

Preços dos Produtos

Preço Médio Ponderado(em US$ / tonelada)

0

500

1.000

1.500

2.000

2.500

3.000

2000 2001 2002 2003 2004 2005E 2006E 2007E 2008E 2009E 2010E 2011E 2012E 2013E

4 a partir de 2009 os preços convergem para um patamar que reflete uma situação de equilíbrio no mercado de Inox.

21

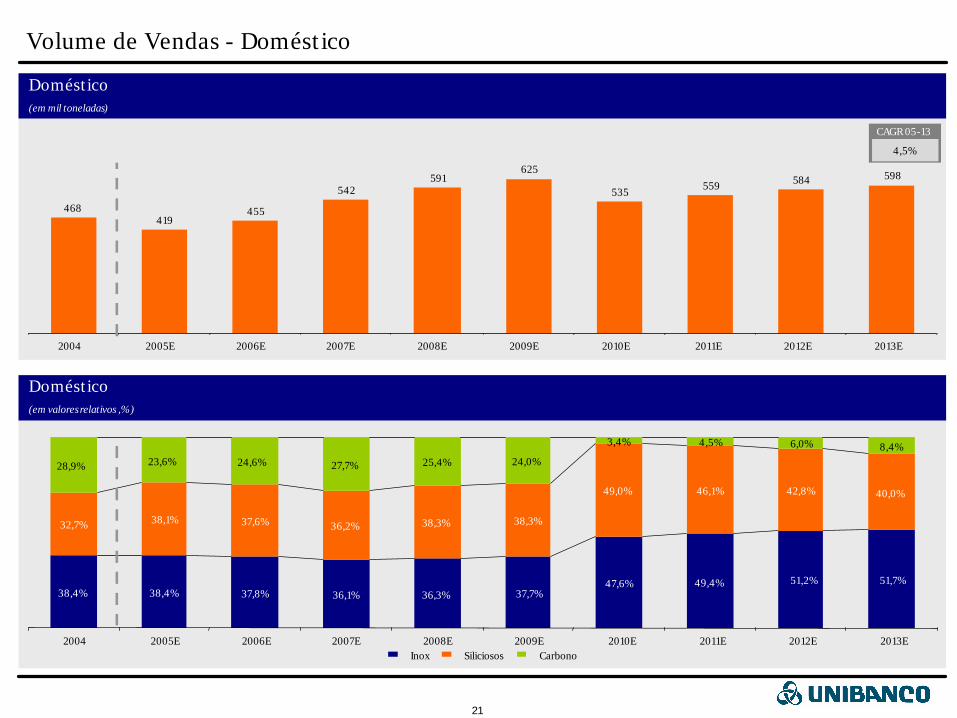

Volume de Vendas - Doméstico

Doméstico(em mil toneladas)

Doméstico(em valores relativos ,%)

CAGR 05-13

4,5%

468419

455

542591

625

535 559 584 598

2004 2005E 2006E 2007E 2008E 2009E 2010E 2011E 2012E 2013E

38,4% 38,4% 37,8% 36,1% 36,3% 37,7%47,6% 49,4% 51,2% 51,7%

32,7% 38,1% 37,6% 36,2% 38,3% 38,3%

49,0% 46,1% 42,8% 40,0%

28,9% 23,6% 24,6% 27,7% 25,4% 24,0%

3,4% 4,5% 6,0% 8,4%

2004 2005E 2006E 2007E 2008E 2009E 2010E 2011E 2012E 2013EInox Siliciosos Carbono

22

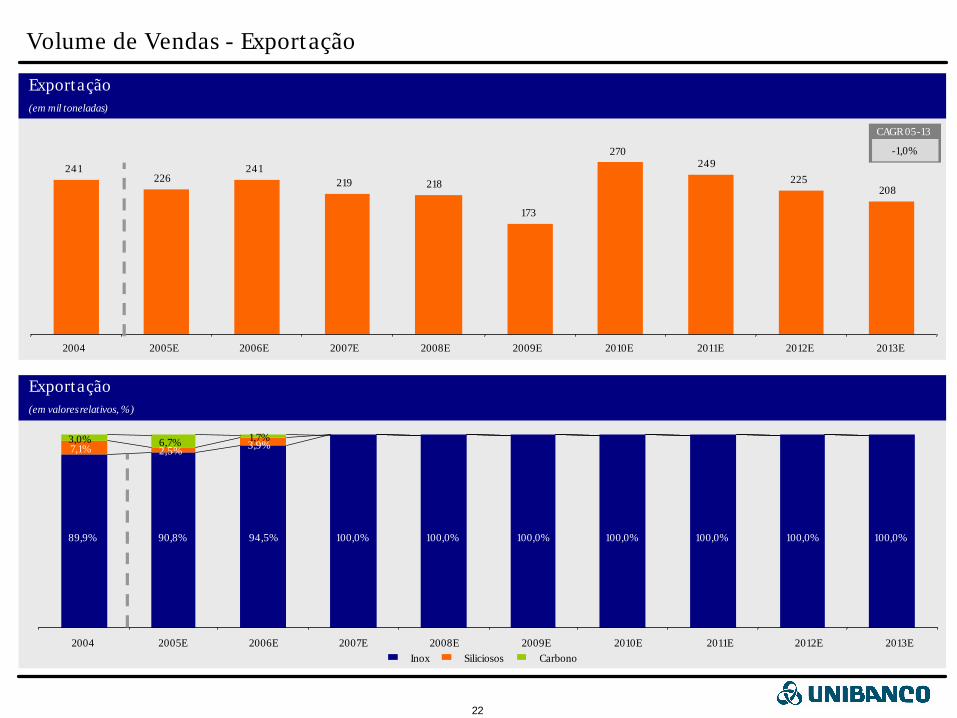

Volume de Vendas - Exportação

Exportação(em mil toneladas)

Exportação(em valores relativos, %)

CAGR 05-13

-1,0%

241226

241219 218

173

270249

225208

2004 2005E 2006E 2007E 2008E 2009E 2010E 2011E 2012E 2013E

89,9% 90,8% 94,5% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0% 100,0%

7,1% 2,5% 3,9%3,0% 6,7% 1,7%

2004 2005E 2006E 2007E 2008E 2009E 2010E 2011E 2012E 2013EInox Siliciosos Carbono

23

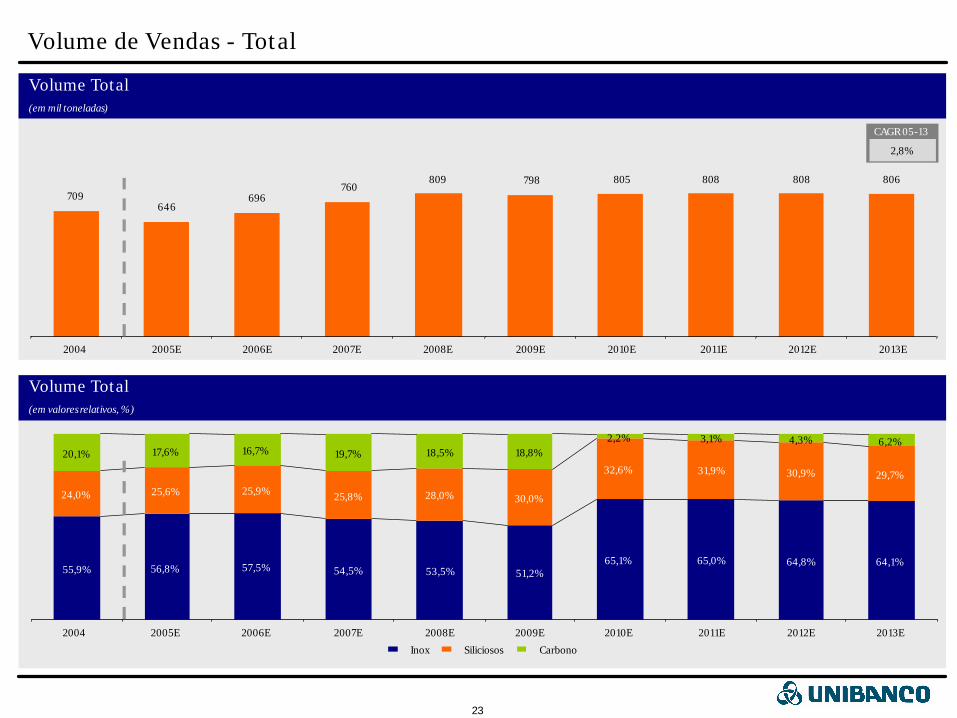

Volume de Vendas - Total

Volume Total(em mil toneladas)

Volume Total(em valores relativos, %)

CAGR 05-13

2,8%

709646

696760

809 798 805 808 808 806

2004 2005E 2006E 2007E 2008E 2009E 2010E 2011E 2012E 2013E

55,9% 56,8% 57,5% 54,5% 53,5% 51,2%65,1% 65,0% 64,8% 64,1%

24,0% 25,6% 25,9% 25,8% 28,0% 30,0%

32,6% 31,9% 30,9% 29,7%

20,1% 17,6% 16,7% 19,7% 18,5% 18,8%2,2% 3,1% 4,3% 6,2%

2004 2005E 2006E 2007E 2008E 2009E 2010E 2011E 2012E 2013E

Inox Siliciosos Carbono

24

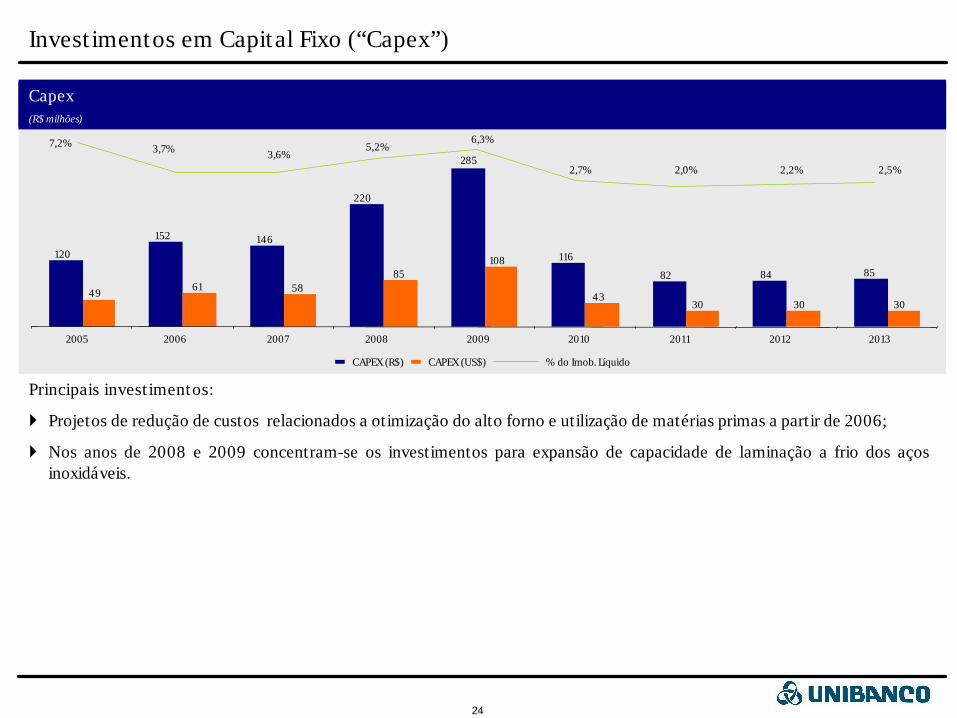

Investimentos em Capital Fixo (“Capex”)

Capex(R$ milhões)

Principais investimentos:

} Projetos de redução de custos relacionados a otimização do alto forno e utilização de matérias primas a partir de 2006;

} Nos anos de 2008 e 2009 concentram-se os investimentos para expansão de capacidade de laminação a frio dos aços inoxidáveis.

120

152 146

220

285

116

82 84 85

49 61 5885

108

4330 30 30

2005 2006 2007 2008 2009 2010 2011 2012 2013

7,2% 3,7% 3,6%5,2%

6,3%

2,7% 2,0% 2,2% 2,5%

CAPEX (R$) CAPEX (US$) % do Imob. Líquido

25

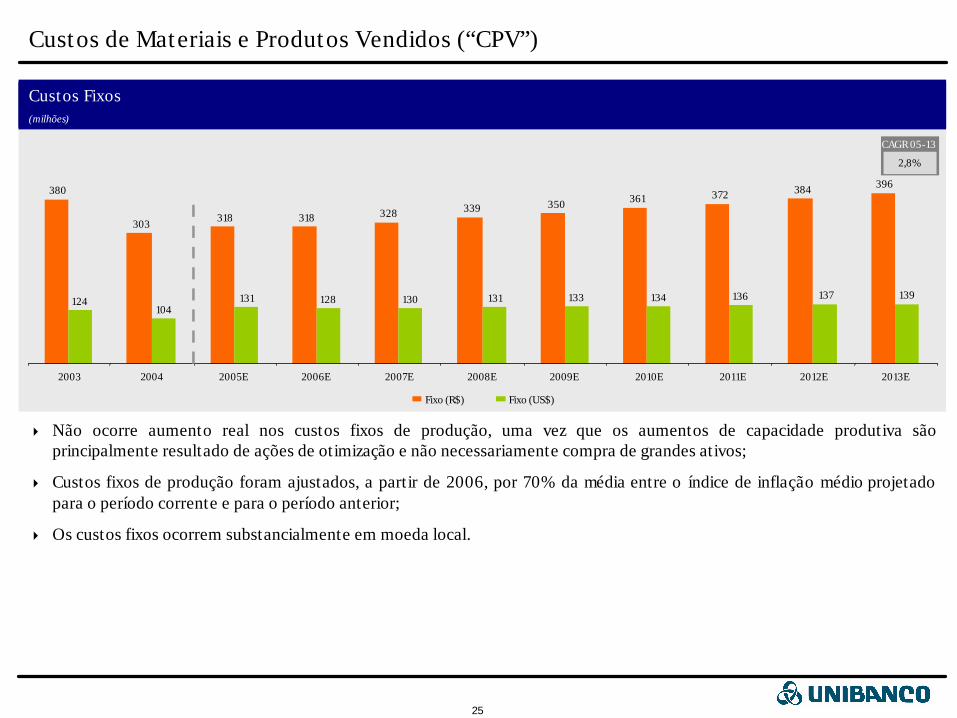

4 Não ocorre aumento real nos custos fixos de produção, uma vez que os aumentos de capacidade produtiva são principalmente resultado de ações de otimização e não necessariamente compra de grandes ativos;

4 Custos fixos de produção foram ajustados, a partir de 2006, por 70% da média entre o índice de inflação médio projetado para o período corrente e para o período anterior;

4 Os custos fixos ocorrem substancialmente em moeda local.

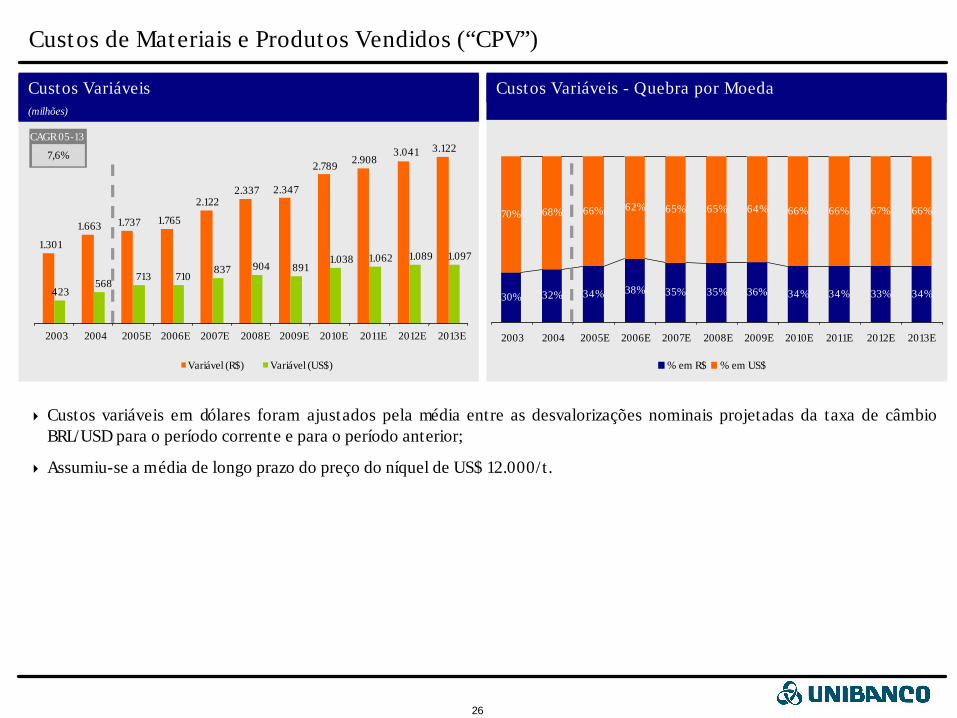

Custos de Materiais e Produtos Vendidos (“CPV”)

CAGR 05-13

2,8%

Custos Fixos(milhões)

380

303 318 318 328 339 350 361 372 384 396

124104

131 128 130 131 133 134 136 137 139

2003 2004 2005E 2006E 2007E 2008E 2009E 2010E 2011E 2012E 2013E

Fixo (R$) Fixo (US$)

26

Custos de Materiais e Produtos Vendidos (“CPV”)

Custos Variáveis (milhões)

CAGR 05-13

7,6%

Custos Variáveis - Quebra por Moeda

4 Custos variáveis em dólares foram ajustados pela média entre as desvalorizações nominais projetadas da taxa de câmbio BRL/USD para o período corrente e para o período anterior;

4 Assumiu-se a média de longo prazo do preço do níquel de US$ 12.000/t.

1.301

1.663 1.737 1.765

2.1222.337 2.347

2.789 2.9083.041 3.122

423568

713 710837 904 891

1.038 1.062 1.089 1.097

2003 2004 2005E 2006E 2007E 2008E 2009E 2010E 2011E 2012E 2013E

Variável (R$) Variável (US$)

30% 32% 34% 38% 35% 35% 36% 34% 34% 33% 34%

70% 68% 66% 62% 65% 65% 64% 66% 66% 67% 66%

2003 2004 2005E 2006E 2007E 2008E 2009E 2010E 2011E 2012E 2013E

% em R$ % em US$

27

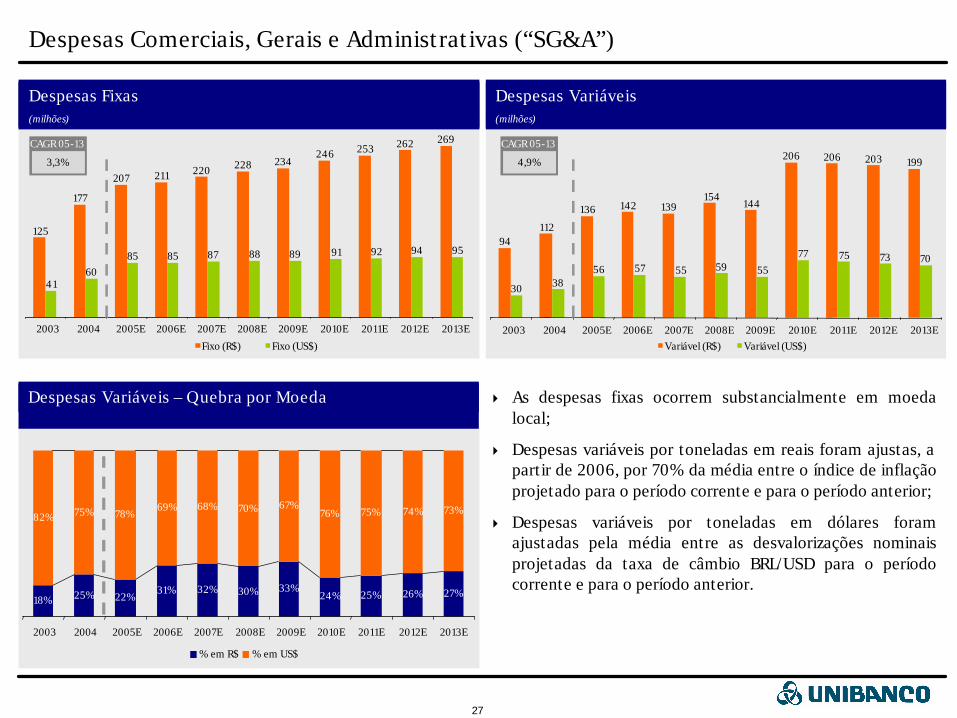

Despesas Comerciais, Gerais e Administrativas (“SG&A”)

4 As despesas fixas ocorrem substancialmente em moeda local;

4 Despesas variáveis por toneladas em reais foram ajustas, a partir de 2006, por 70% da média entre o índice de inflação projetado para o período corrente e para o período anterior;

4 Despesas variáveis por toneladas em dólares foram ajustadas pela média entre as desvalorizações nominais projetadas da taxa de câmbio BRL/USD para o período corrente e para o período anterior.

Despesas Fixas(milhões)

Despesas Variáveis(milhões)

CAGR 05-13

Despesas Variáveis – Quebra por Moeda

3,3%

125

177

207 211 220 228 234246 253 262 269

4160

85 85 87 88 89 91 92 94 95

2003 2004 2005E 2006E 2007E 2008E 2009E 2010E 2011E 2012E 2013E

Fixo (R$) Fixo (US$)

94112

136 142 139154

144

206 206 203 199

30 3856 57 55 59 55

77 75 73 70

2003 2004 2005E 2006E 2007E 2008E 2009E 2010E 2011E 2012E 2013EVariável (R$) Variável (US$)

18% 25% 22%31% 32% 30% 33%

24% 25% 26% 27%

82% 75% 78%69% 68% 70% 67%

76% 75% 74% 73%

2003 2004 2005E 2006E 2007E 2008E 2009E 2010E 2011E 2012E 2013E

% em R$ % em US$

CAGR 05-13

4,9%

28

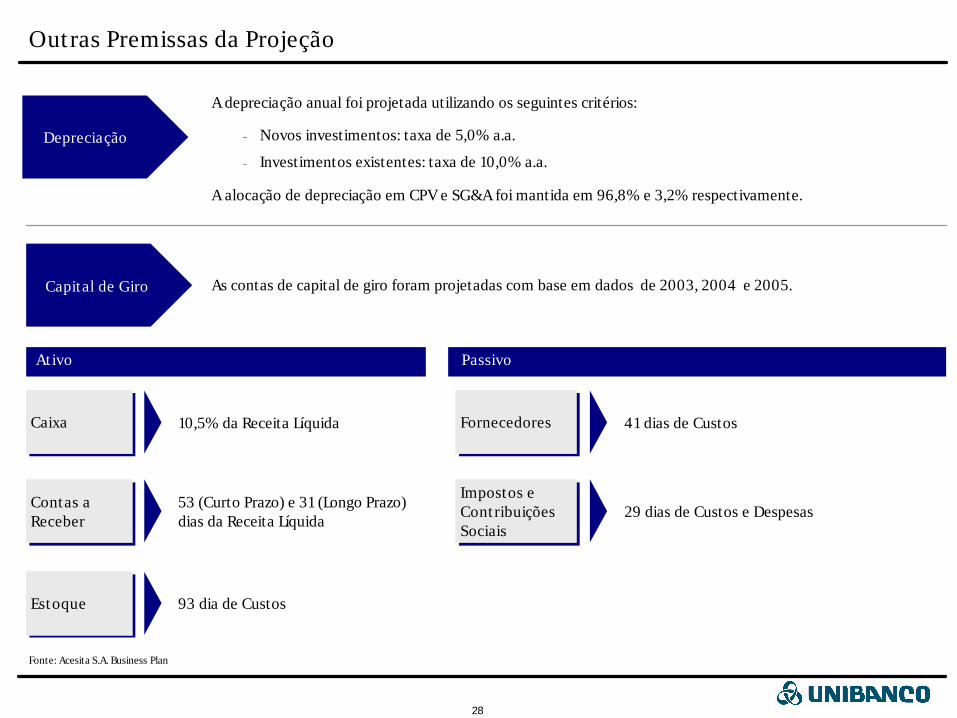

Outras Premissas da Projeção

CaixaCaixa

Contas a ReceberContas a Receber

Ativo Passivo

EstoqueEstoque

FornecedoresFornecedores10,5% da Receita Líquida

53 (Curto Prazo) e 31 (Longo Prazo) dias da Receita Líquida

93 dia de Custos

41 dias de Custos

Impostos e Contribuições Sociais

Impostos e Contribuições Sociais

29 dias de Custos e Despesas

As contas de capital de giro foram projetadas com base em dados de 2003, 2004 e 2005.

A depreciação anual foi projetada utilizando os seguintes critérios:

Depreciação

Capital de Giro

− Novos investimentos: taxa de 5,0% a.a.

− Investimentos existentes: taxa de 10,0% a.a.

A alocação de depreciação em CPV e SG&A foi mantida em 96,8% e 3,2% respectivamente.

Fonte: Acesita S.A. Business Plan

29

Taxa de Desconto (“WACC”)

Cálculo do WACCTaxa Livre de Risco (Rf) 4,8% Yield do Treasury Bond americano de longo prazo (20 anos) - Ibbotson Associates (2004)Prêmio de Mercado (Rm - Rf) 5,6% Fonte: Ibbotson, 2005 - Retorno Médio dos Últimos 50 AnosBeta Re-alavancado 1,29 Correlação média entre a indústria e o mercado - Bloomberg.Risco País 3,52% Média do Embi dos últimos 6 meses (Bloomberg) - 25/01/06Custo do Equity (Ke) 15,5% Re = Rf + Beta x (Rm - Rf) + Risco PaísD/(D+E) 30,0% Estrutura de Capital Alvo da EmpresaImpostos (t) 23,8% Média da alíquota efetiva de imposto de renda e contribuição social.Custo Marginal da Dívida (Kd) - em US$ 7,9% Custo médio da dívida atual em US$ assumida como marginalCusto da Dívida 6,0% Custo da dívida depois dos impostosWACC (nominal US$) 12,7% WACC (US$) = Kd x (1-t) x [D/(D+E)] + Ke x [E/D+E]

Beta IR BetaDesalavancado Brasil Realavancado

Média Internacional 0,97 30,0% 24% 1,29Média Internacional (Perp.) 0,97 30,0% 34% 1,24

D/(D+E)

Notas:

4 Bloomberg, 25 de janeiro de 2006; Dívida Líquida = (Dívida de Curto Prazo + Dívida de Longo Prazo) – (Caixa e Equivalentes + Aplicações Financeiras). Aplicações financeiras de longo prazo não são consideradas no cálculo de dívida líquida das empresas

4 Utilizou-se apenas a média dos Betas internacionais para se chegar ao Beta desalavancado

IR Beta(Média) Desalavancado

Japão5411 JFE Holdings 19.625 1,07 20% 17% 42% 0,965401 Nippon Steel 24.231 1,02 35% 26% 42% 0,85

Asia600019 Baoshan Iron &Steel 8.596 0,82 6% 5% 33% 0,79

5490 Posco 17.771 1,02 -22% -29% 30% 1,212.002 China Steel 7.921 0,78 18% 15% 33% 0,70

EuropaLOR Arcelor 17.378 1,18 10% 9% 30% 1,10

TKAG Thyssenkrupp 11.743 1,09 -13% -14% 38% 1,18

Média 1,00 35% 0,97Fonte: Bloomberg, janeiro de 2006

Ticker EmpresaCapitalização de

MercadoBeta D/E D/(D+E)

30

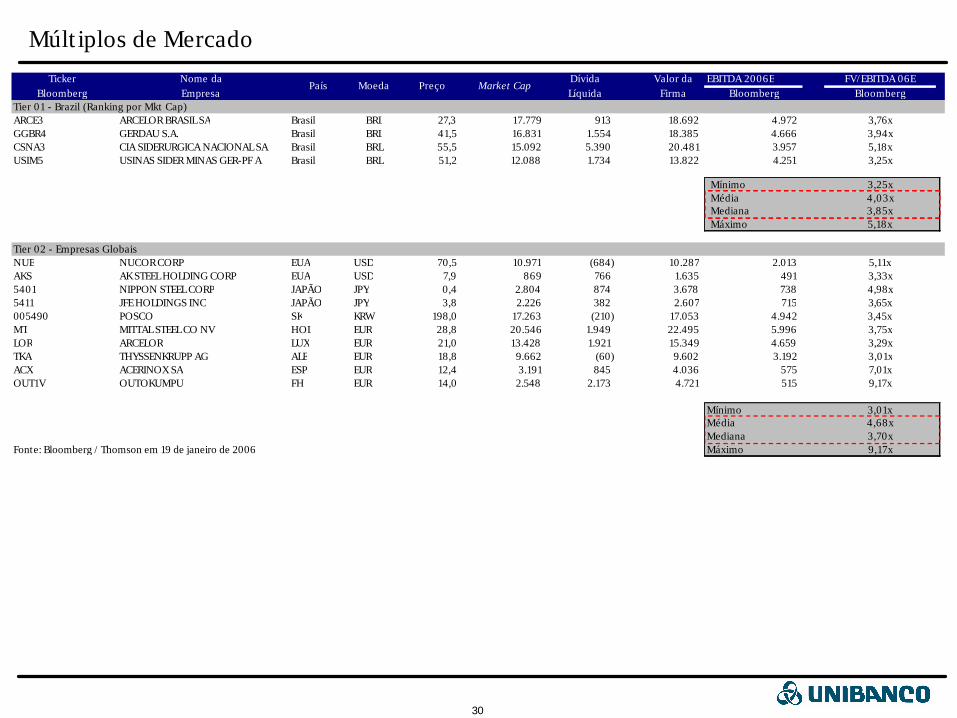

Múltiplos de MercadoTicker Nome da Dívida Valor da EBITDA 2006E FV/EBITDA 06E

Bloomberg Empresa Líquida Firma Bloomberg BloombergTier 01 - Brazil (Ranking por Mkt Cap)ARCE3 ARCELOR BRASIL SA Brasil BRL 27,3 17.779 913 18.692 4.972 3,76xGGBR4 GERDAU S.A. Brasil BRL 41,5 16.831 1.554 18.385 4.666 3,94xCSNA3 CIA SIDERURGICA NACIONAL SA Brasil BRL 55,5 15.092 5.390 20.481 3.957 5,18xUSIM5 USINAS SIDER MINAS GER-PF A Brasil BRL 51,2 12.088 1.734 13.822 4.251 3,25x

Mínimo 3,25xMédia 4,03xMediana 3,85xMáximo 5,18x

Tier 02 - Empresas GlobaisNUE NUCOR CORP EUA USD 70,5 10.971 (684) 10.287 2.013 5,11xAKS AK STEEL HOLDING CORP EUA USD 7,9 869 766 1.635 491 3,33x5401 NIPPON STEEL CORP JAPÃO JPY 0,4 2.804 874 3.678 738 4,98x5411 JFE HOLDINGS INC JAPÃO JPY 3,8 2.226 382 2.607 715 3,65x005490 POSCO SK KRW 198,0 17.263 (210) 17.053 4.942 3,45xMT MITTAL STEEL CO NV HOL EUR 28,8 20.546 1.949 22.495 5.996 3,75xLOR ARCELOR LUX EUR 21,0 13.428 1.921 15.349 4.659 3,29xTKA THYSSENKRUPP AG ALE EUR 18,8 9.662 (60) 9.602 3.192 3,01xACX ACERINOX SA ESP EUR 12,4 3.191 845 4.036 575 7,01xOUT1V OUTOKUMPU FH EUR 14,0 2.548 2.173 4.721 515 9,17x

Mínimo 3,01xMédia 4,68xMediana 3,70x

Fonte: Bloomberg / Thomson em 19 de janeiro de 2006 Máximo 9,17x

MoedaPaís Market CapPreço

31

1. Sumário Executivo

2. Visão Geral da Empresa

3. Considerações sobre Metodologia & Premissas

4. Projeções Financeiras

5. Resultados da Avaliação

Índice

32

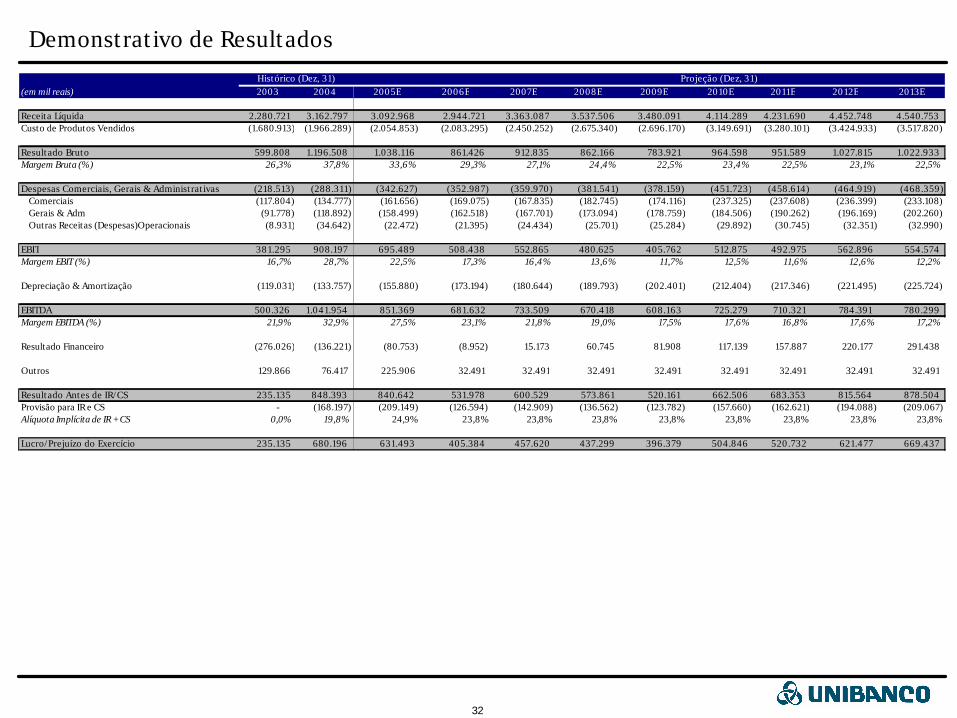

Demonstrativo de ResultadosProjeção (Dez, 31)

(em mil reais) 2003 2004 2005E 2006E 2007E 2008E 2009E 2010E 2011E 2012E 2013E

Receita Líquida 2.280.721 3.162.797 3.092.968 2.944.721 3.363.087 3.537.506 3.480.091 4.114.289 4.231.690 4.452.748 4.540.753 Custo de Produtos Vendidos (1.680.913) (1.966.289) (2.054.853) (2.083.295) (2.450.252) (2.675.340) (2.696.170) (3.149.691) (3.280.101) (3.424.933) (3.517.820)

Resultado Bruto 599.808 1.196.508 1.038.116 861.426 912.835 862.166 783.921 964.598 951.589 1.027.815 1.022.933 Margem Bruta (%) 26,3% 37,8% 33,6% 29,3% 27,1% 24,4% 22,5% 23,4% 22,5% 23,1% 22,5%

Despesas Comerciais, Gerais & Administrativas (218.513) (288.311) (342.627) (352.987) (359.970) (381.541) (378.159) (451.723) (458.614) (464.919) (468.359) Comerciais (117.804) (134.777) (161.656) (169.075) (167.835) (182.745) (174.116) (237.325) (237.608) (236.399) (233.108) Gerais & Adm (91.778) (118.892) (158.499) (162.518) (167.701) (173.094) (178.759) (184.506) (190.262) (196.169) (202.260) Outras Receitas (Despesas)Operacionais (8.931) (34.642) (22.472) (21.395) (24.434) (25.701) (25.284) (29.892) (30.745) (32.351) (32.990)

EBIT 381.295 908.197 695.489 508.438 552.865 480.625 405.762 512.875 492.975 562.896 554.574 Margem EBIT (%) 16,7% 28,7% 22,5% 17,3% 16,4% 13,6% 11,7% 12,5% 11,6% 12,6% 12,2%

Depreciação & Amortização (119.031) (133.757) (155.880) (173.194) (180.644) (189.793) (202.401) (212.404) (217.346) (221.495) (225.724)

EBITDA 500.326 1.041.954 851.369 681.632 733.509 670.418 608.163 725.279 710.321 784.391 780.299 Margem EBITDA (%) 21,9% 32,9% 27,5% 23,1% 21,8% 19,0% 17,5% 17,6% 16,8% 17,6% 17,2%

Resultado Financeiro (276.026) (136.221) (80.753) (8.952) 15.173 60.745 81.908 117.139 157.887 220.177 291.438

Outros 129.866 76.417 225.906 32.491 32.491 32.491 32.491 32.491 32.491 32.491 32.491

Resultado Antes de IR/CS 235.135 848.393 840.642 531.978 600.529 573.861 520.161 662.506 683.353 815.564 878.504 Provisão para IR e CS - (168.197) (209.149) (126.594) (142.909) (136.562) (123.782) (157.660) (162.621) (194.088) (209.067) Alíquota Implícita de IR + CS 0,0% 19,8% 24,9% 23,8% 23,8% 23,8% 23,8% 23,8% 23,8% 23,8% 23,8%

Lucro/Prejuízo do Exercício 235.135 680.196 631.493 405.384 457.620 437.299 396.379 504.846 520.732 621.477 669.437

Histórico (Dez, 31)

33

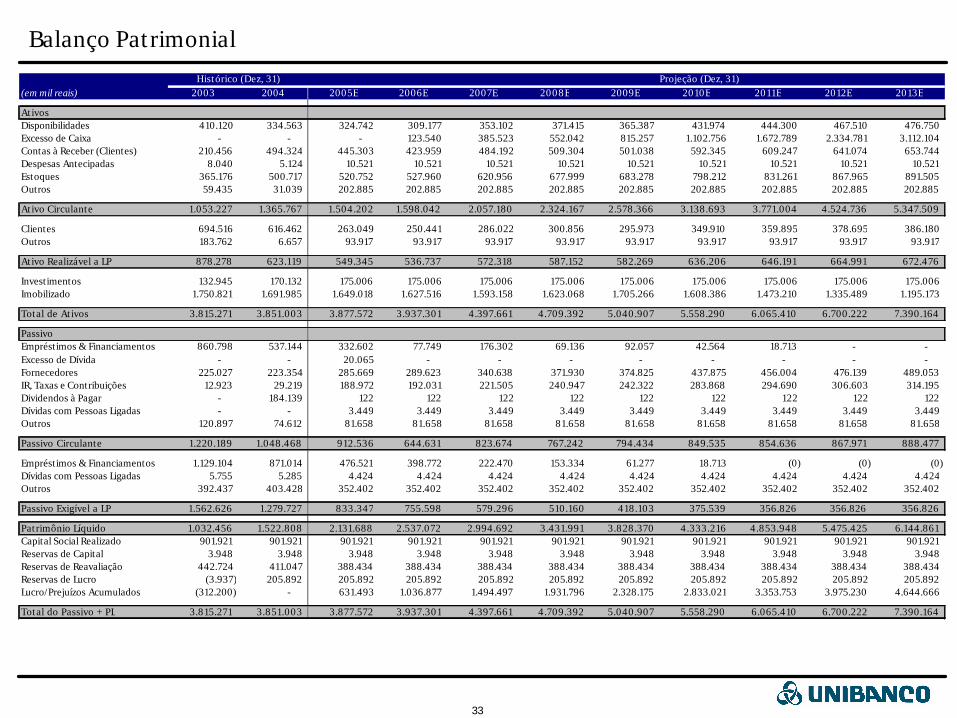

Balanço PatrimonialProjeção (Dez, 31)

(em mil reais) 2003 2004 2005E 2006E 2007E 2008E 2009E 2010E 2011E 2012E 2013E

AtivosDisponibilidades 410.120 334.563 324.742 309.177 353.102 371.415 365.387 431.974 444.300 467.510 476.750 Excesso de Caixa - - - 123.540 385.523 552.042 815.257 1.102.756 1.672.789 2.334.781 3.112.104 Contas à Receber (Clientes) 210.456 494.324 445.303 423.959 484.192 509.304 501.038 592.345 609.247 641.074 653.744 Despesas Antecipadas 8.040 5.124 10.521 10.521 10.521 10.521 10.521 10.521 10.521 10.521 10.521 Estoques 365.176 500.717 520.752 527.960 620.956 677.999 683.278 798.212 831.261 867.965 891.505 Outros 59.435 31.039 202.885 202.885 202.885 202.885 202.885 202.885 202.885 202.885 202.885

Ativo Circulante 1.053.227 1.365.767 1.504.202 1.598.042 2.057.180 2.324.167 2.578.366 3.138.693 3.771.004 4.524.736 5.347.509

Clientes 694.516 616.462 263.049 250.441 286.022 300.856 295.973 349.910 359.895 378.695 386.180 Outros 183.762 6.657 93.917 93.917 93.917 93.917 93.917 93.917 93.917 93.917 93.917

Ativo Realizável a LP 878.278 623.119 549.345 536.737 572.318 587.152 582.269 636.206 646.191 664.991 672.476

Investimentos 132.945 170.132 175.006 175.006 175.006 175.006 175.006 175.006 175.006 175.006 175.006 Imobilizado 1.750.821 1.691.985 1.649.018 1.627.516 1.593.158 1.623.068 1.705.266 1.608.386 1.473.210 1.335.489 1.195.173

Total de Ativos 3.815.271 3.851.003 3.877.572 3.937.301 4.397.661 4.709.392 5.040.907 5.558.290 6.065.410 6.700.222 7.390.164

PassivoEmpréstimos & Financiamentos 860.798 537.144 332.602 77.749 176.302 69.136 92.057 42.564 18.713 - - Excesso de Dívida - - 20.065 - - - - - - - - Fornecedores 225.027 223.354 285.669 289.623 340.638 371.930 374.825 437.875 456.004 476.139 489.053 IR, Taxas e Contribuições 12.923 29.219 188.972 192.031 221.505 240.947 242.322 283.868 294.690 306.603 314.195 Dividendos à Pagar - 184.139 122 122 122 122 122 122 122 122 122 Dívidas com Pessoas Ligadas - - 3.449 3.449 3.449 3.449 3.449 3.449 3.449 3.449 3.449 Outros 120.897 74.612 81.658 81.658 81.658 81.658 81.658 81.658 81.658 81.658 81.658

Passivo Circulante 1.220.189 1.048.468 912.536 644.631 823.674 767.242 794.434 849.535 854.636 867.971 888.477

Empréstimos & Financiamentos 1.129.104 871.014 476.521 398.772 222.470 153.334 61.277 18.713 (0) (0) (0) Dívidas com Pessoas Ligadas 5.755 5.285 4.424 4.424 4.424 4.424 4.424 4.424 4.424 4.424 4.424 Outros 392.437 403.428 352.402 352.402 352.402 352.402 352.402 352.402 352.402 352.402 352.402

Passivo Exigível a LP 1.562.626 1.279.727 833.347 755.598 579.296 510.160 418.103 375.539 356.826 356.826 356.826

Patrimônio Líquido 1.032.456 1.522.808 2.131.688 2.537.072 2.994.692 3.431.991 3.828.370 4.333.216 4.853.948 5.475.425 6.144.861 Capital Social Realizado 901.921 901.921 901.921 901.921 901.921 901.921 901.921 901.921 901.921 901.921 901.921 Reservas de Capital 3.948 3.948 3.948 3.948 3.948 3.948 3.948 3.948 3.948 3.948 3.948 Reservas de Reavaliação 442.724 411.047 388.434 388.434 388.434 388.434 388.434 388.434 388.434 388.434 388.434 Reservas de Lucro (3.937) 205.892 205.892 205.892 205.892 205.892 205.892 205.892 205.892 205.892 205.892 Lucro/Prejuízos Acumulados (312.200) - 631.493 1.036.877 1.494.497 1.931.796 2.328.175 2.833.021 3.353.753 3.975.230 4.644.666

Total do Passivo + PL 3.815.271 3.851.003 3.877.572 3.937.301 4.397.661 4.709.392 5.040.907 5.558.290 6.065.410 6.700.222 7.390.164

Histórico (Dez, 31)

34

1. Sumário Executivo

2. Visão Geral da Empresa

3. Considerações sobre Metodologia & Premissas

4. Projeções Financeiras

5. Resultados da Avaliação

Índice

35

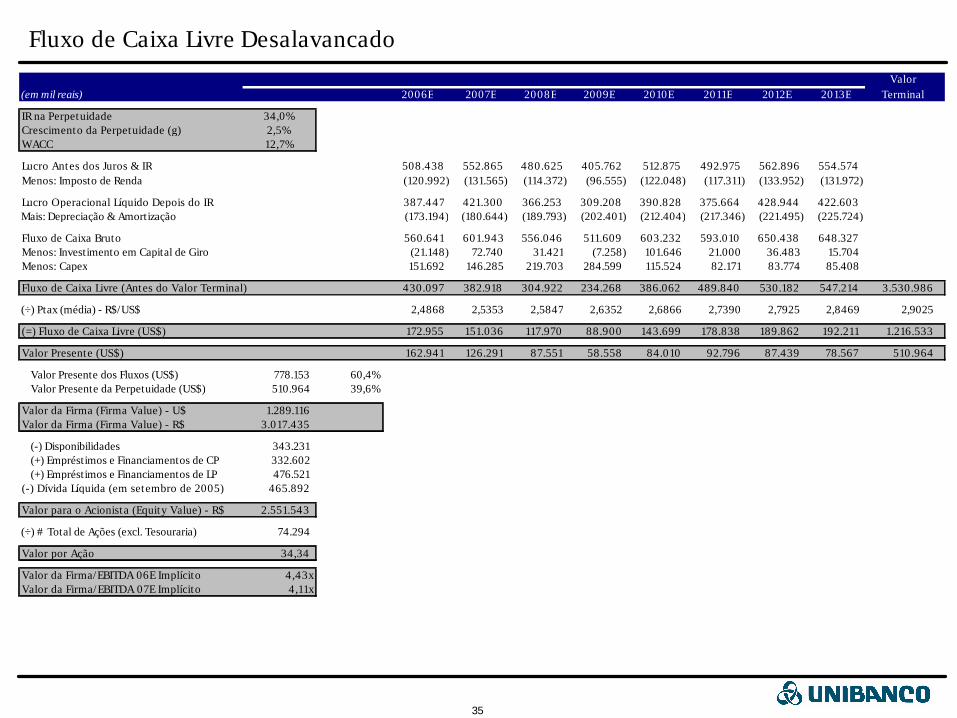

Fluxo de Caixa Livre DesalavancadoValor

(em mil reais) 2006E 2007E 2008E 2009E 2010E 2011E 2012E 2013E Terminal

IR na Perpetuidade 34,0%Crescimento da Perpetuidade (g) 2,5%WACC 12,7%

Lucro Antes dos Juros & IR 508.438 552.865 480.625 405.762 512.875 492.975 562.896 554.574 554.574 Menos: Imposto de Renda (120.992) (131.565) (114.372) (96.555) (122.048) (117.311) (133.952) (131.972) (188.555)

Lucro Operacional Líquido Depois do IR 387.447 421.300 366.253 309.208 390.828 375.664 428.944 422.603 366.019 Mais: Depreciação & Amortização (173.194) (180.644) (189.793) (202.401) (212.404) (217.346) (221.495) (225.724) (225.724)

Fluxo de Caixa Bruto 560.641 601.943 556.046 511.609 603.232 593.010 650.438 648.327 591.744 Menos: Investimento em Capital de Giro (21.148) 72.740 31.421 (7.258) 101.646 21.000 36.483 15.704 15.704 Menos: Capex 151.692 146.285 219.703 284.599 115.524 82.171 83.774 85.408 225.724

Fluxo de Caixa Livre (Antes do Valor Terminal) 430.097 382.918 304.922 234.268 386.062 489.840 530.182 547.214 3.530.986

(÷) Ptax (média) - R$/US$ 2,4868 2,5353 2,5847 2,6352 2,6866 2,7390 2,7925 2,8469 2,9025

(=) Fluxo de Caixa Livre (US$) 172.955 151.036 117.970 88.900 143.699 178.838 189.862 192.211 1.216.533

Valor Presente (US$) 162.941 126.291 87.551 58.558 84.010 92.796 87.439 78.567 510.964

Valor Presente dos Fluxos (US$) 778.153 60,4%Valor Presente da Perpetuidade (US$) 510.964 39,6%

Valor da Firma (Firma Value) - U$ 1.289.116 Valor da Firma (Firma Value) - R$ 3.017.435

(-) Disponibilidades 343.231 (+) Empréstimos e Financiamentos de CP 332.602 (+) Empréstimos e Financiamentos de LP 476.521

(-) Dívida Líquida (em setembro de 2005) 465.892

Valor para o Acionista (Equity Value) - R$ 2.551.543

(÷) # Total de Ações (excl. Tesouraria) 74.294

Valor por Ação 34,34 34,84

Valor da Firma/EBITDA 06E Implícito 4,43xValor da Firma/EBITDA 07E Implícito 4,11x

36

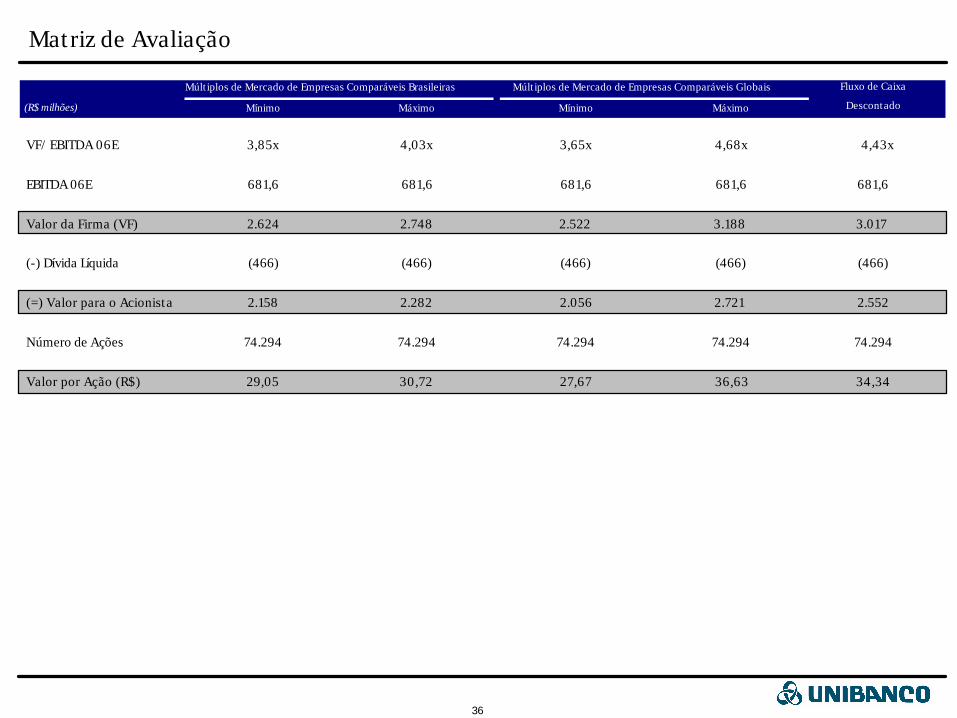

Matriz de Avaliação

(R$ milhões)

Múltiplos de Mercado de Empresas Comparáveis Brasileiras Fluxo de Caixa

Mínimo Máximo Descontado

Múltiplos de Mercado de Empresas Comparáveis Globais

VF/ EBITDA 06E 3,85x 4,03x 3,65x 4,68x 4,43x

EBITDA 06E 681,6 681,6 681,6 681,6 681,6

Valor da Firma (VF) 2.624 2.748 2.522 3.188 3.017

(-) Dívida Líquida (466) (466) (466) (466) (466)

(=) Valor para o Acionista 2.158 2.282 2.056 2.721 2.552

Número de Ações 74.294 74.294 74.294 74.294 74.294

Valor por Ação (R$) 29,05 30,72 27,67 36,63 34,34

Mínimo Máximo