LATAM CAP RATES REPORT 2017 · PDF filede instrumentos do Mercado de Ca-pitais (expectativa de...

48

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 1 LATAM CAP RATES REPORT 2017 SERVIÇOS PARA INVESTIDORES S1 Accelerating success.

Transcript of LATAM CAP RATES REPORT 2017 · PDF filede instrumentos do Mercado de Ca-pitais (expectativa de...

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 1

LATAM CAP RATES REPORT 2017SERVIÇOS PARA INVESTIDORES S1

Accelerating success.

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 2

LATAM CAP RATES REPORTSERVIÇOS PARA INVESTIDORES

BEM-VINDOS

Matias GancbergVP América Latina

Colliers International

Caros clientes e colegas,

Oferecemos nossas boas-vindas ao Relatório de Taxas de Capi-talização LATAM do Primeiro Semestre (S1) de 2017. Este ma-terial contém toda a inteligência de mercado das nossas equipes de especialistas colocada ao serviço dos investidores da área de real estate.

Para os fundos destinados a mercados emergentes e investi-mentos imobiliários alternativos, o mercado latino-americano caminha para apresentar um grande desempenho entre os mercados emergentes globais em 2017. De acordo com o índice MSCI (Morgan Stanley Capital International), a América Latina superou a Ásia, Oriente Médio e Leste Europeu em termos de retornos totais sobre capital investido no ano de 2016. Após vários anos sem crescimento, muitos investidores estão parti-cipando de forma ativa nos mercados da região e nós antecipa-mos essa tendência ao longo de 2017.

O foco no investimento direto em imóveis comerciais oferece ativos tangíveis, boas oportunidades de fluxos de caixa em lon-go prazo e uma cobertura natural contra a inflação futura para os investidores. No entanto, é fundamental que as estratégias de investimento sejam feitas sob medida e baseadas na melhor informação do mercado-alvo.

Nós, da Colliers International LATAM, estamos convencidos de que podemos ajudá-los nesse sentido.

O relatório de taxas de capitalização para imóveis comerciais LATAM - S1 2017 da Colliers International foi concebido para compartilhar as tendências atuais por mercado. Além de uma descrição dos fatores econômicos mais relevantes, nosso rela-tório ilustra as fases para cada tipo de ativos comerciais do ciclo de investimento de cada país.

Esperamos que este trabalho apresentado por nossas equipes tenha um grande significado para seu conhecimento e para o aprendizado de um mercado interessante como é o latino-a-mericano.

Atenciosamente,

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 3

LATAM CAP RATES REPORTSERVIÇOS PARA INVESTIDORES

Pão de Açúcar

Rio de Janeiro - Brasil

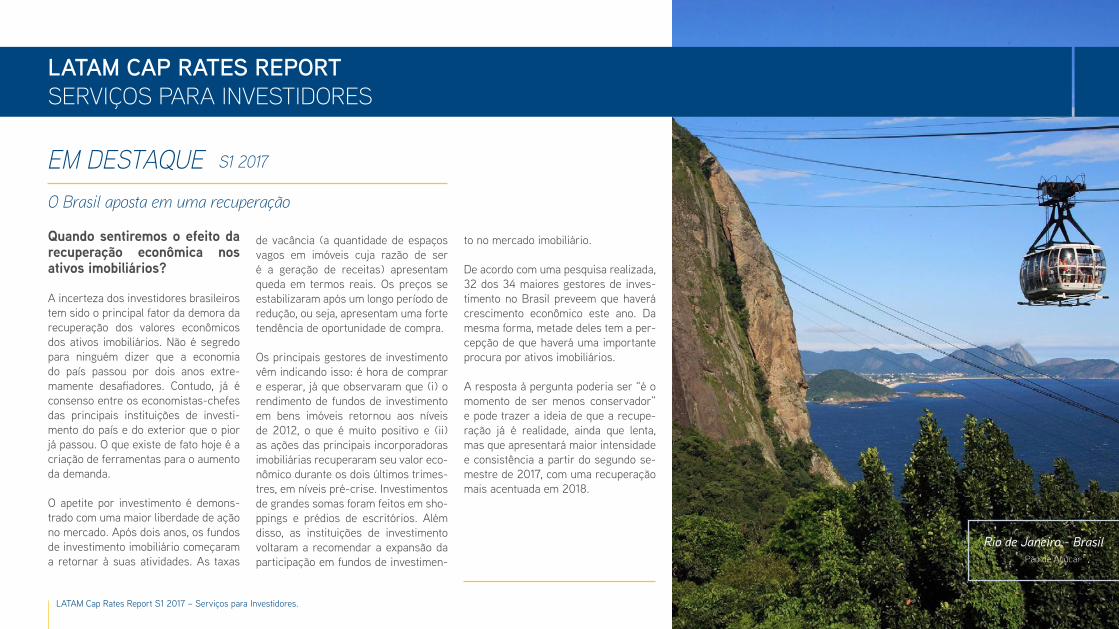

Quando sentiremos o efeito da recuperação econômica nos ativos imobiliários?

A incerteza dos investidores brasileiros tem sido o principal fator da demora da recuperação dos valores econômicos dos ativos imobiliários. Não é segredo para ninguém dizer que a economia do país passou por dois anos extre-mamente desafiadores. Contudo, já é consenso entre os economistas-chefes das principais instituições de investi-mento do país e do exterior que o pior já passou. O que existe de fato hoje é a criação de ferramentas para o aumento da demanda.

O apetite por investimento é demons-trado com uma maior liberdade de ação no mercado. Após dois anos, os fundos de investimento imobiliário começaram a retornar à suas atividades. As taxas

EM DESTAQUE S1 2017

O Brasil aposta em uma recuperação

de vacância (a quantidade de espaços vagos em imóveis cuja razão de ser é a geração de receitas) apresentam queda em termos reais. Os preços se estabilizaram após um longo período de redução, ou seja, apresentam uma forte tendência de oportunidade de compra.

Os principais gestores de investimento vêm indicando isso: é hora de comprar e esperar, já que observaram que (i) o rendimento de fundos de investimento em bens imóveis retornou aos níveis de 2012, o que é muito positivo e (ii) as ações das principais incorporadoras imobiliárias recuperaram seu valor eco-nômico durante os dois últimos trimes-tres, em níveis pré-crise. Investimentos de grandes somas foram feitos em sho-ppings e prédios de escritórios. Além disso, as instituições de investimento voltaram a recomendar a expansão da participação em fundos de investimen-

to no mercado imobiliário.

De acordo com uma pesquisa realizada, 32 dos 34 maiores gestores de inves-timento no Brasil preveem que haverá crescimento econômico este ano. Da mesma forma, metade deles tem a per-cepção de que haverá uma importante procura por ativos imobiliários.

A resposta à pergunta poderia ser “é o momento de ser menos conservador” e pode trazer a ideia de que a recupe-ração já é realidade, ainda que lenta, mas que apresentará maior intensidade e consistência a partir do segundo se-mestre de 2017, com uma recuperação mais acentuada em 2018.

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 4

ÍNDICE INTERATIVOINVESTIMENTOS POR PAÍS

5

9

16

20

25

29

36

41

Os intervalos das taxas de capitalização foram obtidos com informações em moeda local e considerando condições, termos e práticas usuais do mercado imobiliário nas regiões analisadas. Sugerimos aos investidores que complementem esta aná-lise ponderando os riscos cambiais, políticos, macroeconômicos e o risco legal/jurídico de cada mercado particular, de acordo com suas teses de investimento e de seus horizontes de investimento.

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 5

· ·

·

A partir do início do novo governo, os fundos estrangeiros de investi-mento reapareceram e, por ora, ana-lisam a situação atual do mercado, os riscos na instrumentalização de possíveis transações e as oportuni-dades de investimento que o merca-do apresenta no momento. De outro lado, espera-se o desenvolvimento de instrumentos do Mercado de Ca-pitais (expectativa de uma nova lei) que permitam reunir grandes volu-mes de capital para dinamizar a de-manda local.

Em relação ao mercado de es-critórios, a oferta apresentada é es-cassa. Andares de proprietários ou vários andares, em alguns casos, foram adquiridos por empresas multinacionais quando se viram im-possibilitadas de enviar os dividen-dos ao exterior durante o governo anterior. Ao mesmo tempo, algu-mas empresas analisam formatos do tipo sale & leaseback, com a finalidade de financiar projetos e injetar capital no negócio, o que irá gerar novas e atrativas oportunida-des de investimento para os gru-

O principal atrativo está nos es-critórios corporativos, bem como nos centros logísticos premium, onde são avaliados os projetos do tipo BTS (Built-to-suit [Construção sob medida]) como alternativa.

DESTAQUES E PRINCIPAIS INSIGHTS

Vista a partir do Rio

Buenos Aires - Argentina

Argentina, S1 2017

pos que procuram se posicionar no mercado argentino. Não obstante, houve uma estabilidade generaliza-da nos preços durante 2016.

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 6

CAP RATES

Leandro N. Alem 815, CABA

Buenos Aires - Argentina

Buenos Aires, Argentina, S1 2017

Tipo de ativo SubtipoCap Rate (%) Tendência para S2

2017Mais Baixo Mais Alto

EscritóriosÁrea Prime - um locatário 7.50% 9.50%

Área Secundária - um locatário 9.50% 11.50%

LogísticaÁrea Prime - um locatário 9.00% 11.00%

Área Secundária - um locatário 10.00% 12.00%

ComercialVarejo Prime 4.00% 6.00%

Varejo Popular 6.00% 8.00%

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 7

EXPANSÃO EXCESSO DE OFERTA

RECUPERAÇÃO RECESSÃO

Escassez de oferta

Aumento do preço da locação

Crescimento da atividade de construção

Aumenta a taxa de disponibilidade

Baixa o preço do aluguel

Construção permanece ativa

Alto Nível da taxa de disponibilidade

Redução constante do preço da locação e construção

Aumento do preço da locação

Redução da taxa de disponibilidade

ETAPAS DE MERCADO

Escritórios

Varejo

· Disponibilidade: 7%· Aquisição: 85.000 m²· Estoque: 1.746.037 m²

· Disponibilidade: 1.4%· Aquisição: 4.449,7 m²· Estoque: 599.976,3 m²

· Disponibilidade: 8%· Aquisição: 99.000 m²· Estoque: 1.548.744 m²

Logístico

Buenos Aires, Argentina, S1 2017

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 8

OPORTUNIDADES DE INVESTIMENTO

- Escritórios Corporativos: A+

- Área Disponível: 4.248 m²

- Área Prom. por Andar: 708 m²

- Cap rate estimado: 8%

- Vagas de estacionamento: 1 c/ 100 m²

- Ar condicionado: VAV

- Piso Técnico

- Grupo Eletrogêneo.

Puerto Madero

Buenos Aires - Argentina

San Martín 344À Venda

CONTATO

Argentina, S1 2017

JOSE GUERRA Valuation & Advisory

Office: + 54 11 4819 9529

MAXiMiLiANO PiANTONi Investments

Office: + 54 11 4819 9538

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 9

· · · De forma geral, o mercado ainda está à espera de definições e esta-bilidade. No entanto, no varejo en-contramos uma tendência de adap-tação a novos produtos alinhados com o que existe nos Estados Uni-dos: Strip Centers [Aglomerado de lojas], Power Centers [Centros de lojas], Outlets e Plazas de varejo no subúrbio, caracterizados por áreas de locação menores vs. shoppings tradicionais, com mais ênfase em áreas de serviços e conveniência, bem como outlets em estradas de acesso a grandes cidades.

O mercado de escritórios já mos-tra uma recuperação mais rápida dos seus aluguéis (recorde nos últimos três anos), criando a con-figuração de um cenário muito fa-vorável à compra a preços relativa-mente baixos.

Players do setor e investidores demonstram uma maior preocu-pação com o conceito “last mile” (custos logísticos totais fatorizando distância para os centros urbanos de consumo, combustível, impostos e pedágios) no mercado logístico. Este conceito considera a última fase da entrega de produtos afasta-dos dos centros de consumo e, por isso, com um custo muito maior para atingir os consumidores (entre 28% e 50% do total dos custos lo-gísticos operacionais), o que leva o investidor a olhar para condomínios logísticos mais próximos dos cen-tros de consumo.

As áreas secundárias tendem a ser mais atrativas a investimen-tos de menor valor agregado e a definição dos aluguéis será mais importante no momento do desin-vestimento.

Praia de Mucuripe

Fortaleza - Brasil

Brasil, S1 2017

·

DESTAQUES E PRINCIPAIS INSIGHTS

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 10

Tipo de ativo SubtipoCap Rate (%) Tendência para S2

2017Mais Baixo Mais Alto

Escritórios

Área Prime - um locatário 8.50% 10.00%

Área Prime - vários locatários 8.00% 10.00%

Área Secundária - um locatário 9.50% 12.50%

Área Secundária - vários locatários 9.00% 12.00%

Industrial(principalmente

SLB/BTS)

Área Prime 10.00% 13.00%

Área Secundária 12.00% 14.00%

Logística

Área Prime - um locatário 9.00% 12.00%

Área Prime - vários locatários 8.50% 11.50%

Área Secundária - um locatário 11.50% 14.00%

Área Secundária - vários locatários 10.50% 13.50%

Comercial

Varejo Prime 7.50% 9.00%

Superloja Varejista (Supermercados, etc.) 8.00% 10.00%

Varejo Popular 9.00% 11.00%

CAP RATESVista a partir do Centro Cultural

São Paulo - BrasilSão Paulo, Brasil, S1 2017

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 11

EXPANSÃO EXCESSO DE OFERTA

RECUPERAÇÃO RECESSÃO

Escassez de oferta

Aumento do preço da locação

Crescimento da atividade de construção

Aumenta a taxa de disponibilidade

Baixa o preço do aluguel

Construção permanece ativa

Alto Nível da taxa de disponibilidade

Redução constante do preço da locação e construção

Aumento do preço da locação

Redução da taxa de disponibilidade

ETAPAS DE MERCADO

Logístico

Escritórios

Varejo

industrial

· Disponibilidade: 27%· Aquisição: 279.000 m²· Estoque: 12.472.000 m²

· Disponibilidade: 26%· Aquisição: 25.000 m²· Estoque: 2.579.596 m²

· Disponibilidade: 10%· Aquisição: 15.000 m²· Estoque: 1.871.000 m²

· Disponibilidade: 20%· Aquisição: 340.000 m²· Estoque: 120.000.000 m²

São Paulo, Brasil, S1 2017

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 12

OPORTUNIDADES DE INVESTIMENTO

- Andares: 25

- Entrega prevista: 4 T 2017

- Plantas de: 1.017 m²

- Vagas de Estacionamento: 750

- Elevadores: 9

- Ar-condicionado: Central

- Controle de Acesso

- Sistema de monitoramento CFTV

- Área portuária e industrial

- Superfície: 354,000m²

- 580 m de docas

- A 4 quilômetros do mar aberto

- Importação e Exportação

- Terminal de Uso Privado

- Possibilidade de Zona Alfandegária

- Investimentos em galpões

logísticos e industriais

- Veículo financeiro (fundo de

investimento imobiliário – FII)

- Objetivo de captação de R$ 400 MM

- Vagas de Estacionamento: 750

- Cap Rate target: 8,50%

SAIPEM - Porto de SantosÀ Venda

FII Riviera - BR LogísticaProduto para investimento

Marginal Pinheiros

São Paulo - BrasilBrasil, S1 2017

Urbanity CorporateÀ Venda

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 13

CONTATO

Avenida Paulista

São Paulo - Brasil

Accelerating success.

São Paulo, Brasil, S1 2017

DANiEL JACKEL

Executive Manager

Consulting

Office: + 55 11 3323 0000

EDOARDO FiNA Executive Manager

Capital Markets

Office: + 55 11 3323 0000

MONY LACERDA

Executive Manager

Valuation

Office: + 55 11 3323 0000

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 14

Tipo de ativo SubtipoCap Rate (%) Tendência para S2

2017Mais Baixo Mais Alto

Escritórios

Área Prime - um locatário 9.00% 10.50%

Área Prime - vários locatários 9.00% 11.00%

Área Secundária - um locatário 10.00% 13.00%

Área Secundária - vários locatários 10.50% 13.00%

Industrial(principalmente

SLB/BTS)

Área Prime 9.00% 12.00%

Área Secundária 10.00% 13.00%

Logística

Área Prime - um locatário 9.00% 12.00%

Área Prime - vários locatários 8.50% 11.50%

Área Secundária - um locatário 11.50% 14.00%

Área Secundária - vários locatários 10.50% 13.50%

Comercial

Varejo Prime 8.00% 9.50%

Superloja Varejista - (Supermercados, etc.) 8.50% 10.50%

Varejo Popular 10.00% 12.00%

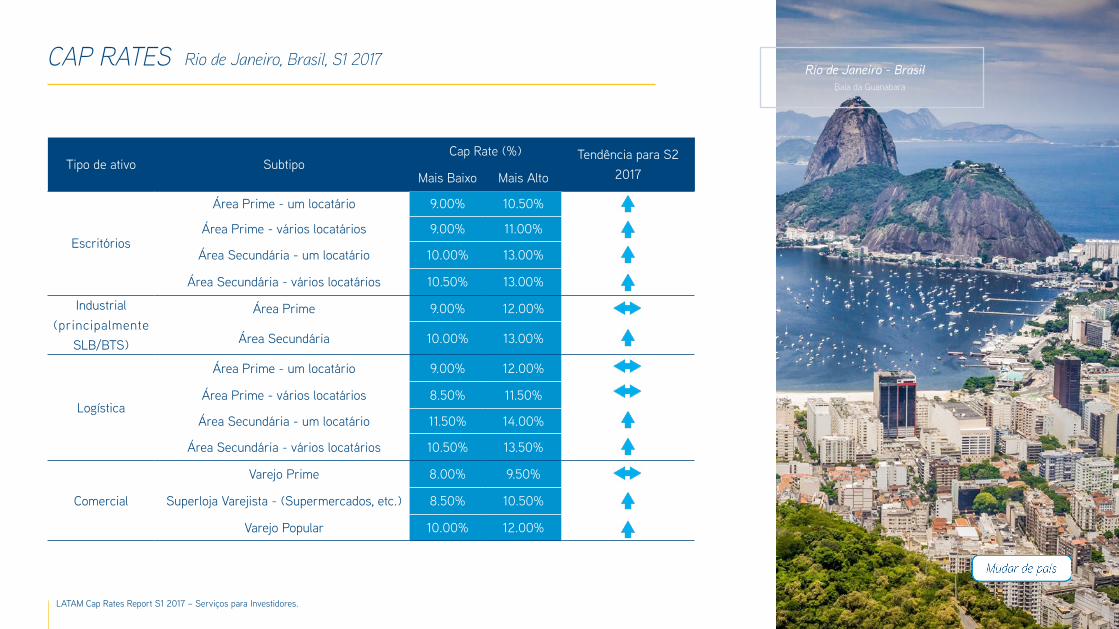

CAP RATESBaía da Guanabara

Rio de Janeiro - BrasilRio de Janeiro, Brasil, S1 2017

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 15

CONTATO

Lagoa Rodrigo de Freitas

Rio de Janeiro - Brasil

EDOARDO FiNA Executive Manager

Capital Markets

Office: + 55 11 3323 0000

MARCiA FONSECAManaging Director

Office: +55 21 2524-4242

Accelerating success.

Rio de Janeiro, Brasil, S1 2017

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 16

· · · O mercado de escritórios expe-rimentou uma reação com a incor-poração de novos escritórios, tanto do tipo prime como secundário, nos principais eixos de desenvolvimen-to, e foram geradas oportunidades para renegociação de contratos de locação, em função da existência de uma oferta maior.

O mercado de varejo teve uma recuperação, principalmente, em função da incorporação de novos espaços, focados em strip cen-ters [aglomerados de lojas], lojas e outlets. O mercado foi impulsio-nado pelo sucesso do turismo de compras no Chile que leva, princi-palmente, argentinos a visitarem o Chile para adquirir produtos, uma vez que é mais barato que no seu país.

Nas zonas industriais foi obser-vada uma maior cautela dos inves-tidores, já que são investimentos de grande abrangência e a economia chilena sofreu uma desaceleração no último ano. As oportunidades se apresentaram na captação de alguns imóveis industriais de em-presas que prestam serviços à mi-neração e que se viram obrigadas a vendê-los em função da recessão desse setor no âmbito nacional.

Vista aérea da cidade

Santiago - Chile

Chile, S1 2017DESTAQUES E PRINCIPAIS INSIGHTS

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 17

Tipo de ativo SubtipoCap Rate (%) Tendência para S2

2017Mais Baixo Mais Alto

Escritórios

Área Prime - um locatário 7.00% 8.50%

Área Prime - vários locatários 7.00% 8.50%

Área Secundária - um locatário 7.00% 9.00%

Área Secundária - vários locatários 7.00% 9.00%

Industrial(principalmente

SLB/BTS)

Área Prime 7.00% 9.00%

Área Secundária 7.00% 9.00%

Logística

Área Prime - um locatário 7.00% 8.00%

Área Prime - vários locatários 7.00% 8.00%

Área Secundária - um locatário 7.00% 8.00%

Área Secundária - vários locatários 7.00% 8.00%

Comercial

Varejo Prime 5.50% 8.00%

Superloja Varejista - (Supermercados, etc.) 6.00% 8.00%

Varejo Popular 6.00% 8.50%

CAP RATESLas Condes

Santiago - ChileSantiago, Chile, S1 2017

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 18

EXPANSÃO EXCESSO DE OFERTA

RECUPERAÇÃO RECESSÃO

Escassez de oferta

Aumento do preço da locação

Crescimento da atividade de construção

Aumenta a taxa de disponibilidade

Baixa o preço do aluguel

Construção permanece ativa

Alto Nível da taxa de disponibilidade

Redução constante do preço da locação e construção

Aumento do preço da locação

Redução da taxa de disponibilidade

ETAPAS DE MERCADO

Logístico

Escritórios

Varejo

industrial

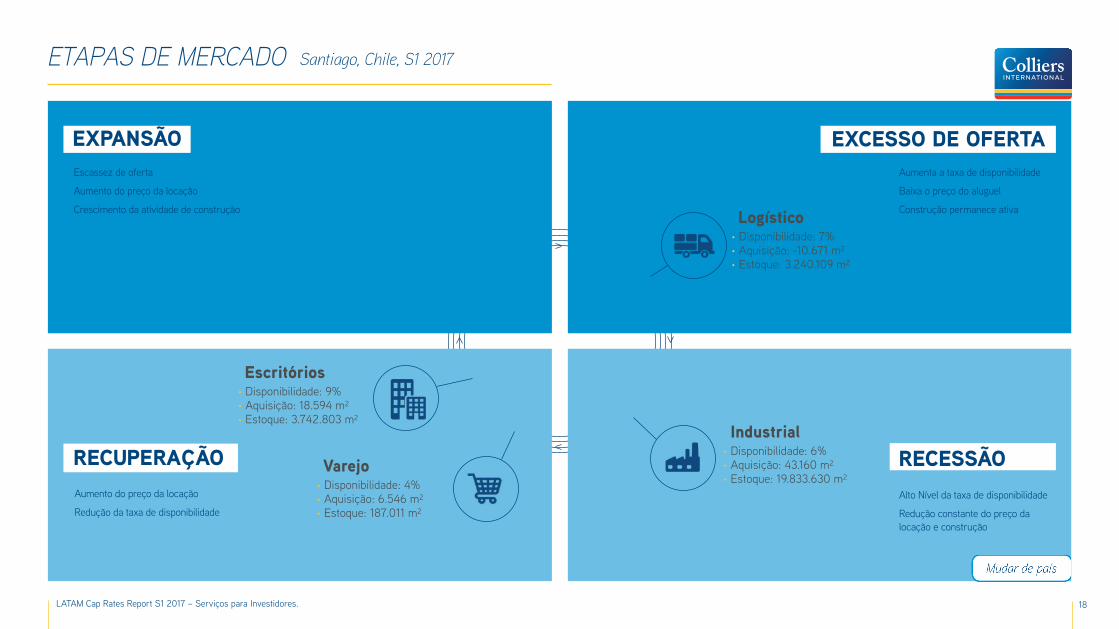

· Disponibilidade: 7%· Aquisição: -10.671 m²· Estoque: 3.240.109 m²

· Disponibilidade: 9%· Aquisição: 18.594 m²· Estoque: 3.742.803 m²

· Disponibilidade: 4%· Aquisição: 6.546 m²· Estoque: 187.011 m²

· Disponibilidade: 6%· Aquisição: 43.160 m²· Estoque: 19.833.630 m²

Santiago, Chile, S1 2017

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 19

OPORTUNIDADES DE INVESTIMENTO

- 4 estrelas

- 10.568,22 m² (148 quartos)

- Localizado na área central da cidade

- Restaurante, centro comercial, academia, piscina e spa.

- Parte do complexo Sol del Loa, que inclui também cassino, centro de convenções, escritórios e lojas.

Vitacura - Parque El Golf

Santiago - Chile

Hotel CalamaÀ Venda

CONTATO

Chile, S1 2017

- Projetar produtos de tamanho eficiente para locação (1 e 2 dor-mitórios)

- Utilizar materiais de alta durabili-dade em acabamentos

- Projetos com custos de ma-nutenção baixos e baixa reposição dos seus materiais (purificador de água - aquecimento central etc.)

Fondo Desarrollo y Renta Residencial KMA

RODRiGO MAKUC AGUiRRE

Director

Corporate Finance

Office: +56 2 2496 1543

RObERTO SiVORi CORREA

Manager

Investments Division

Office: +56 2 2496 1566

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 20

· · · O mercado de escritórios apre-senta um estoque em constante crescimento, com um aumento de 8% durante o último ano, com a classe A liderando o estoque, com 43% do aumento. O Central Busi-ness District registra 51% da oferta no final de 2016. O preço médio do aluguel para escritórios em Bogotá é de $63.800 (US$22) por metro quadrado.

O mercado industrial na capital colombiana registrou um cresci-mento de 23% em espaços ocupa-dos durante 2016, com aproxima-damente 169.000 m2 demandados. A oferta, por sua vez, registrou um crescimento de 20% no final do ano. Os preços do aluguel de galpões com tendência logística fecharam com um valor médio de $18.000 (US$6) por metro quadra-do, mantendo a liderança do mer-cado em função de suas caracte-rísticas e localização.

O crescimento do estoque em centros comerciais nos últimos seis anos apresentou um aumento de 68%, com a classe regional li-derando, com 53% de participação. A taxa de disponibilidade na cidade de Bogotá é de 3,2%, com aproxi-madamente 41.800 m2 ofertados durante o último ano.

Edifício 100 Street - CBD

Bogotá - Colômbia

Colômbia, S1 2017DESTAQUES E PRINCIPAIS INSIGHTS

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 21

Tipo de ativo SubtipoCap Rate (%) Tendência para S2

2017Mais Baixo Mais Alto

Escritórios

Área Prime - um locatário 7.75% 9.00%

Área Prime - vários locatários 8.25% 9.25%

Área Secundária - um locatário 8.50% 9.50%

Área Secundária - vários locatários 8.75% 10.00%

Industrial(principalmente

SLB/BTS)

Área Prime 8.25% 8.75%

Área Secundária 8.50% 9.00%

Logística

Área Prime - um locatário 8.25% 8.75%

Área Prime - vários locatários 8.50% 9.25%

Área Secundária - um locatário 8.50% 9.50%

Área Secundária - vários locatários 8.75% 9.25%

Comercial

Varejo Prime 7.50% 8.00%

Superloja Varejista - (Supermercados, etc.) 7.50% 8.00%

Varejo Popular 8.00% 9.00%

CAP RATES

Corredor Santa Barbara

Bogotá - Colômbia

Bogotá, Colômbia, S1 2017

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 22

EXPANSÃO EXCESSO DE OFERTA

RECUPERAÇÃO RECESSÃO

Escassez de oferta

Aumento do preço da locação

Crescimento da atividade de construção

Aumenta a taxa de disponibilidade

Baixa o preço do aluguel

Construção permanece ativa

Alto Nível da taxa de disponibilidade

Redução constante do preço da locação e construção

Aumento do preço da locação

Redução da taxa de disponibilidade

ETAPAS DE MERCADO

LogísticoEscritórios

Varejo

industrial

· Disponibilidade: 3,3%· Aquisição: 76.700 m²· Estoque: 380.900 m²

· Disponibilidade: 10,5%· Aquisição: 160.300 m²· Estoque: 2.270.400 m²

· Disponibilidade: 3,2%· Aquisição: 67.200 m²· Estoque: 1.288.500 m²

· Disponibilidade: : 13,2%· Aquisição: 92.600 m²· Estoque: 3.399.600 m²

Bogotá, Colômbia, S1 2017

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 23

OPORTUNIDADES DE INVESTIMENTO

- Bogotá

- Proprietário: Mapfre

- Área do terreno: 23.350 m²

- Área construída: 3.883,09 m²

- Acesso direto ao aeroporto

- El Dorado.

- Proprietário: Mapfre

- Área do terreno: 4.947,69 m²

- Área construída: 4.580,72 m²

- Depósito: 356,7 m²

- Escritórios: 2.073,5 m²

- Proprietário: ALMAVIVA

- Lote de terreno: 47.587 m2

- Área de armazéns: 21.280 m²

- Área de Escritórios: 481 m2

- Área de zonas rígidas: 3.908 m²

- Área de outras construções: 583 m²

CAPRIÀ Venda

SALOMIAÀ Venda

Torre Cusezar - CBD

Bogotá - ColômbiaColômbia, S1 2017

CESVISale & Leaseback

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 24

CONTATO

Corredor Salitre

Bogotá - Colômbia

Accelerating success.

Colômbia, S1 2017

RObERTO CáCERESManaging Director

Office: +57 1 594 2333 Ext: 247

AURORA TURRiAGO

Marketing & Research Director

Office: +57 1 594 2333 Ext: 152

Mobile: +57 318 275 5128

MAURiCiO MONTANEzValuation & Advisory Director

Office: +57 1 594 2333 Ext: 204

Mobile: +57 317 502 4812

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 25

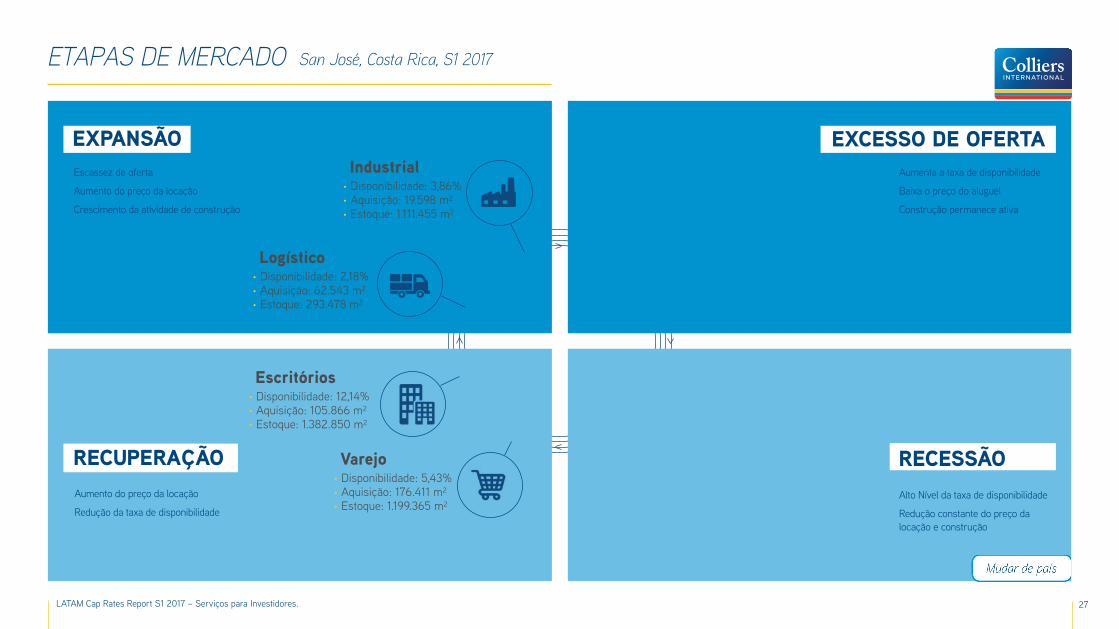

·· O mercado imobiliário comercial apresentou, durante o ano passado, mudanças que influenciaram o com-portamento geral, registrando-se um aumento no estoque de aproxima-damente 156.787 m² em relação ao ano anterior. Este aumento deve-se ao desenvolvimento de Usos Mistos, onde estão envolvidos os três merca-dos, como o de desenvolvimento ver-tical de moradias, escritórios e área comercial, que procura atender as necessidades daqueles que moram nos projetos.

O interesse dos fundos de investi-mento por produtos médios e peque-nos próximos dos centros populacio-nais.

Durante o ano de 2016, observou-se uma redução da taxa de disponibi-lidade e aquisições líquidas, com ten-dência ascendente. Isto se deve a um fenômeno significativo, em função da redução da construção de novos projetos que, em comparação intera-nual, apresentou uma diminuição de 16,9%. Devido à grande concorrência, principalmente na Classe A, há um cenário de migração de locatários para aqueles imóveis que oferecem maior comodidade, em relação à lo-calização, serviços, entretenimento e tecnologias incorporadas na estrutu-ra.

San José - Costa RicaCosta Rica, S1 2017

·DESTAQUES E PRINCIPAIS INSIGHTS

O Mercado Imobiliário Industrial na Costa Rica está saudável. As taxas médias mostram uma disponibilidade de 3,86%, mantendo-se no patamar de 10% durante vários trimestres e sempre apontando para baixo.

O segmento de Esc-Armazéns mos-tra um crescimento anual em sua oferta, em função de novos proje-tos que estão em andamento, com o objetivo de atender a necessidade de Esc-Armazéns entre 200 e 400 metros quadrados para pequenas e médias empresas.

Os fundos imobiliários mostraram um grande interesse por produtos deste segmento.

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 26

Tipo de ativo SubtipoCap Rate (%) Tendência para S2

2017Mais Baixo Mais Alto

Escritórios

Área Prime - um locatário 8.00% 10.00%

Área Prime - vários locatários 8.00% 10.00%

Área Secundária - um locatário 12.00% 15.00%

Área Secundária - vários locatários 8.50% 11.50%

Industrial(principalmente

SLB/BTS)

Área Prime 10.00% 13.00%

Área Secundária 11.00% 14.00%

Logística

Área Prime - um locatário 10.50% 10.50%

Área Prime - vários locatários 8.25% 10.20%

Área Secundária - um locatário 9.50% 12.50%

Área Secundária - vários locatários 9.00% 12.25%

Comercial

Varejo Prime 8.00% 11.00%

Superloja Varejista - (Supermercados, etc.) 10.00% 12.50%

Varejo Popular 9.00% 11.75%

CAP RATESSan José - Costa Rica

San José, Costa Rica, S1 2017

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 27

EXPANSÃO EXCESSO DE OFERTA

RECUPERAÇÃO RECESSÃO

Escassez de oferta

Aumento do preço da locação

Crescimento da atividade de construção

Aumenta a taxa de disponibilidade

Baixa o preço do aluguel

Construção permanece ativa

Alto Nível da taxa de disponibilidade

Redução constante do preço da locação e construção

Aumento do preço da locação

Redução da taxa de disponibilidade

ETAPAS DE MERCADO

Logístico

Escritórios

Varejo

industrial

· Disponibilidade: 2,18%· Aquisição: 62.543 m²· Estoque: 293.478 m²

· Disponibilidade: 12,14%· Aquisição: 105.866 m²· Estoque: 1.382.850 m²

· Disponibilidade: 5,43%· Aquisição: 176.411 m²· Estoque: 1.199.365 m²

· Disponibilidade: 3,86%· Aquisição: 19.598 m²· Estoque: 1.111.455 m²

San José, Costa Rica, S1 2017

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 28

CONTATO

San José - Costa Rica

Accelerating success.

Costa Rica, S1 2017

RANDALL FERNáNDEzGeneral Manager

Office: (506) 8375 6128

MARiO PAChECO

Senior Broker

Office: (506) 8828 7585

GAbRiEL CALVOSenior Broker

Office: (506) 8371 7242

MONiCA CASTiLLOIM Manage

Office: (506) 2257 3000

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 29

Vista aérea da cidade

Cidade do México - México

· Fibra’s e CKD’s terminaram o ano com atividade. A Fibra Uno anunciou a compra de três por-tfólios Frimax (industrial), Turbo (industrial e comercial) e Apollo II (comercial). A Terrafina anunciou a aquisição de dois portfólios in-dustriais e Finsa/Walton, com seu CKD, também anunciaram a compra de um portfólio industrial. As taxas de capitalização nas compras ante-riormente mencionadas correspon-dem ainda a uma situação positiva do mercado.

O mercado de escritórios, con-centrado principalmente na Cidade do México, teve um ano de ativida-de recorde, no entanto, do ponto de vista de investimento, este mercado continua sendo majoritariamente de natureza patrimonial. Durante o se-

No futuro, a situação é incerta, o mercado espera um aumento das taxas em função da taxa de câmbio e do efeito Trump. Até o momento, é difícil definir tais impactos. A expec-tativa é que o aumento da inflação e das taxas de juros também tenha um efeito direto nos preços dos imóveis.

México, S1 2017

··

DESTAQUES E PRINCIPAIS INSIGHTS

· No mercado de varejo, a Fibra Shop acaba de anunciar a compra de um shopping center em Cidade Juárez e, durante o segundo se-mestre de 2016, a Fibra HD dois pequenos shoppings centers em Provincia.

gundo semestre de 2016, registra-mos a compra de um Edifício Classe A+ em Guadalajara pela Fibra Mon-terrey e outro na Cidade do México no corredor Interlomas.

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 30

Tipo de ativo SubtipoCap Rate (%) Tendência para S2

2017Mais Baixo Mais Alto

Escritórios

Área Prime - um locatário 7.25% 9.00%

Área Prime - vários locatários 7.00% 9.00%

Área Secundária - um locatário 8.25% 10.00%

Área Secundária - vários locatários 8.00% 10.00%

Industrial(principalmente

SLB/BTS)

Área Prime 7.25% 9.00%

Área Secundária 8.00% 10.00%

Logística

Área Prime - um locatário 7.25% 9.00%

Área Prime - vários locatários 7.00% 9.00%

Área Secundária - um locatário 8.50% 11.00%

Área Secundária - vários locatários 8.50% 11.00%

Comercial

Varejo Prime 7.50% 9.50%

Superloja Varejista - (Supermercados, etc.) 7.50% 9.00%

Varejo Popular 8.00% 10.00%

CAP RATESEl Ángel de la Independencia

Cidade do México, México, S1 2017Ciudad de México - México

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 31

EXPANSÃO EXCESSO DE OFERTA

RECUPERAÇÃO RECESSÃO

Escassez de oferta

Aumento do preço da locação

Crescimento da atividade de construção

Aumenta a taxa de disponibilidade

Baixa o preço do aluguel

Construção permanece ativa

Alto Nível da taxa de disponibilidade

Redução constante do preço da locação e construção

Aumento do preço da locação

Redução da taxa de disponibilidade

ETAPAS DE MERCADO

Escritórios

Varejo

industrial

· Disponibilidade: 14%· Aquisição: 440.000 m²· Estoque: 5.600.000 m²

· Disponibilidade: 6%· Estoque: 20.200.000 m²

· Disponibilidade: 2%· Aquisição: 850.000 m²· Estoque: 9.800.000 m²

Cidade do México, México, S1 2017

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 32

OPORTUNIDADES DE INVESTIMENTO

- Shopping Center do tipo Fashion Center

- Âncoras: Liverpool, Cinépolis, Casino

- Área do imóvel: 202.420 m²

- ARB: 33.322 m²

- Lojas: 129

- Ocupação em m2: 57%

- Ocupação em número de lojas: 30%

- Plano de comercialização para atingir

90% em 24 meses

México, S1 2017

The Shoppes at La Paz À Venda com Locação

CONTATO

AUSENCiO LOMELiNManaging Director

Mexico City Office

Office: + 52 55 5209 3606

RiCARDO SANChEzDirector Retail Listing

Mexico City Office

Office: + 52 55 5209 3691

CARLOS SEYDEAppraisal Director

Mexico City Office

Office: + 52 55 5209 2210

CARLOS ACEVEDO

Managing Director

CIVAS Mexico

Office: + 52 55 5209 3637

FLAViO GOMEzNational Manager Market Research

Mexico city Office

Office: + 52 55 5209 3682

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 33

Tipo de ativo SubtipoCap Rate (%) Tendência para S2

2017Mais Baixo Mais Alto

EscritóriosÁrea Prime 9,00% 11,00%

Área Secundária 8,50% 10,00%

Industrial(principalmente

SLB/BTS)

Área Prime - um locatário 8,00% 8,00%

Área Prime - vários locatários 9,00% 10,00%

Área Secundária - um locatário 10,00% 11.00%

Área Secundária - vários locatários 10,50% 11,50%

Comercial

Varejo Prime 7.00% 8.00%

Superloja Varejista - (Supermercados, etc.) 8.00% 9.00%

Varejo Popular 10.00% 10.50%

CAP RATESTorre Comercial América

Monterrey, México, S1 2017Monterrey - México

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 34

EXPANSÃO EXCESSO DE OFERTA

RECUPERAÇÃO RECESSÃO

Escassez de oferta

Aumento do preço da locação

Crescimento da atividade de construção

Aumenta a taxa de disponibilidade

Baixa o preço do aluguel

Construção permanece ativa

Alto Nível da taxa de disponibilidade

Redução constante do preço da locação e construção

Aumento do preço da locação

Redução da taxa de disponibilidade

ETAPAS DE MERCADO

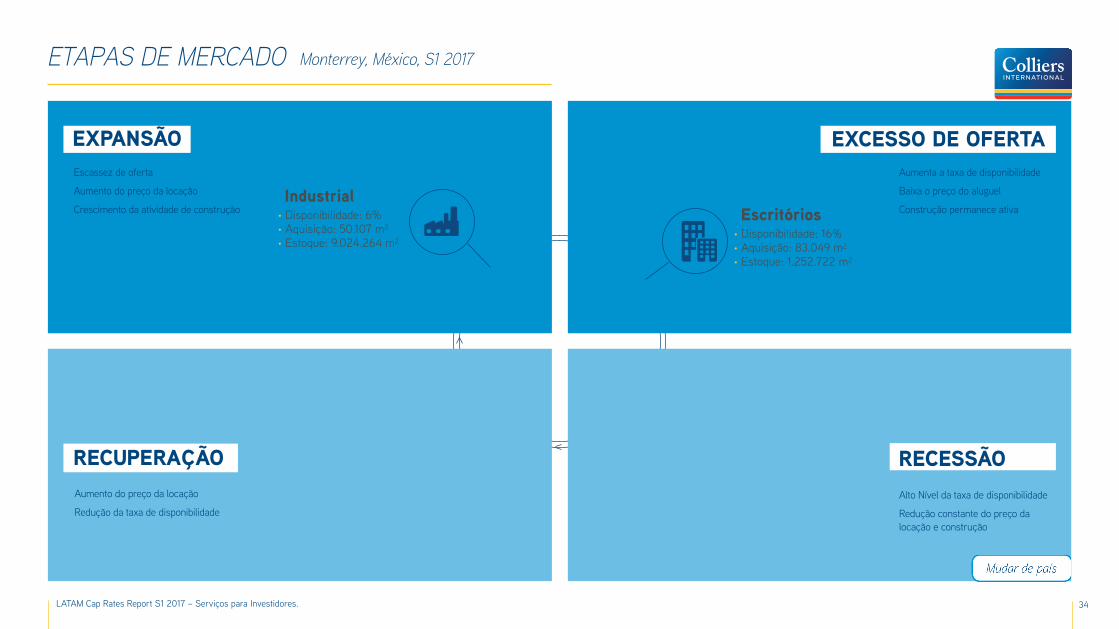

Escritóriosindustrial

· Disponibilidade: 16%· Aquisição: 83.049 m²· Estoque: 1.252.722 m²

· Disponibilidade: 6%· Aquisição: 50.107 m²· Estoque: 9.024.264 m²

Monterrey, México, S1 2017

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 35

OPORTUNIDADES DE INVESTIMENTO Monterrey México, S1 2017

Parque Industria Piedras Negras - À Venda com Locação

Duro Bag MFG Co.À Venda com Locação

CONTATO

- Em San Felipe, Piedras Negras, Coahuila

- Área prom. de galpões (SF): 38.836 m²

- Total para locação SF (NRA): 660.275 m²

- Cap Rate: 11%

- Nove locatários na propriedade

- Área prom. de depósitos: 3.608 m²

- Área do terreno: 57.64 Has

- Total SF (parque e reserva de terras):

6.205.238 m²

- Em Col. Solidaridad, Rio Bravo, Tamaulipas

- Tipo de piso: Concreto polido

- Sistema contra incêndio

- Cap Rate: 10%

- Área do imóvel: 21.875 m²

- Área do depósito: 20.000 m²

- Área de escritórios: 1.875 m²

- Fornecimento elétrico: 1.000 - 2.000 A.

SERGiO RESENDEzManaging Director

Monterrey, Mexico

Office: + 52 81 4160 1240

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 36

·

· ·

A situação atual do mercado de es-critórios apresenta oportunidades de investimento provenientes principal-mente de espaços com locatários que geram receitas através da locação.

Após registrar vários períodos de ex-cesso de oferta, o mercado finalmen-te chegou a uma fase de correção ou ajuste, onde os preços baixaram, incentivando assim a compra de es-paços nas categorias A+ e A.

O mercado imobiliário industrial tem mostrado um comportamento estável e sustentável durante os úl-timos anos, baseado em um esque-ma de negócios “BTS” ou feito sob medida.

O grande desenvolvimento da economia pode ser evidenciado com um elevado crescimento de negócios em grandes Centros Comerciais. Um consumo maior, associado à di-versidade da oferta imobiliária, bem

Vista aérea da cidade

Cidade do Panamá - PanamáPanamá, S1 2017DESTAQUES E PRINCIPAIS INSIGHTS

As facilidades encontradas na cidade por empresas no setor de distribui-ção mostraram a elas uma necessi-dade genuína de mudar suas opera-ções para a periferia.

Por outro lado, empresas com insta-lações em setores muito dinâmicos da cidade mostraram interesse em se capitalizar sob o modelo “Sale & Leaseback”.

como grande variedade de produtos, serviços e entretenimento, tornaram este tipo de desenvolvimentos um eixo de oportunidades de negócio, investimento e emprego. No entan-to, os desenvolvedores conservam seus ativos, de modo que não existe oferta disponível para venda.

O investimento em produto para uso comercial voltou-se principalmente para a área do Centro Antigo.

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 37

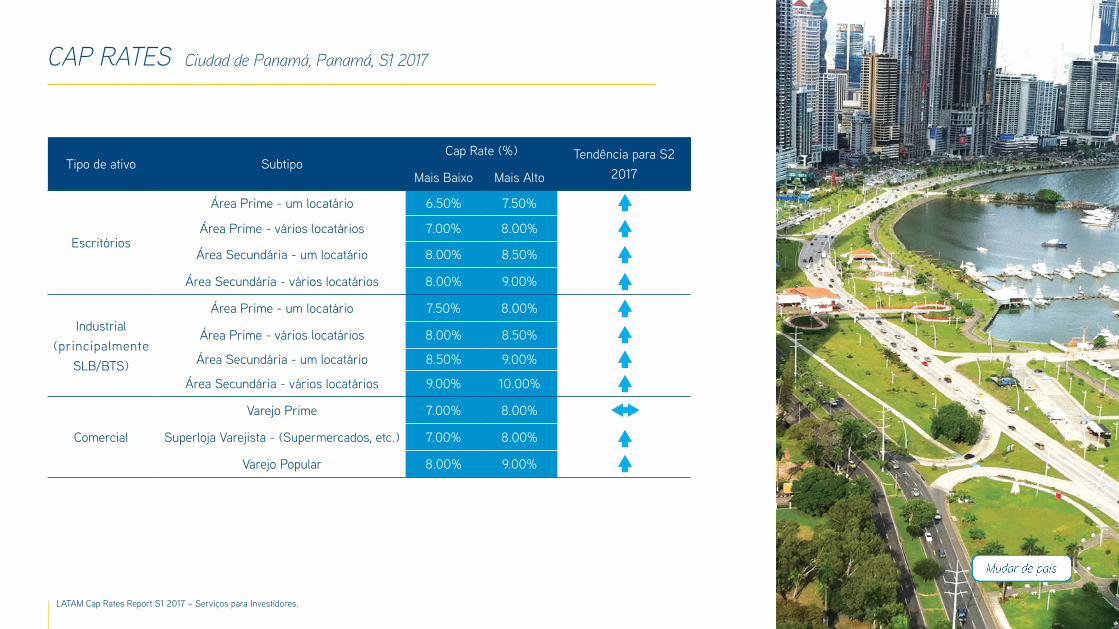

Tipo de ativo SubtipoCap Rate (%) Tendência para S2

2017Mais Baixo Mais Alto

Escritórios

Área Prime - um locatário 6.50% 7.50%

Área Prime - vários locatários 7.00% 8.00%

Área Secundária - um locatário 8.00% 8.50%

Área Secundária - vários locatários 8.00% 9.00%

Industrial(principalmente

SLB/BTS)

Área Prime - um locatário 7.50% 8.00%

Área Prime - vários locatários 8.00% 8.50%

Área Secundária - um locatário 8.50% 9.00%

Área Secundária - vários locatários 9.00% 10.00%

Comercial

Varejo Prime 7.00% 8.00%

Superloja Varejista - (Supermercados, etc.) 7.00% 8.00%

Varejo Popular 8.00% 9.00%

CAP RATES Ciudad de Panamá, Panamá, S1 2017

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 38

EXPANSÃO EXCESSO DE OFERTA

RECUPERAÇÃO RECESSÃO

Escassez de oferta

Aumento do preço da locação

Crescimento da atividade de construção

Aumenta a taxa de disponibilidade

Baixa o preço do aluguel

Construção permanece ativa

Alto Nível da taxa de disponibilidade

Redução constante do preço da locação e construção

Aumento do preço da locação

Redução da taxa de disponibilidade

ETAPAS DE MERCADO

Escritórios

Varejo

industrial/Logístico

· Disponibilidade: 26,1%· Aquisição: 162.500 m²· Estoque: 1.685,082 m²

· Disponibilidade: 8,26 %· Aquisição: 113.408 m²· Estoque: 867.526 m²

· Disponibilidade: 7,22 %· Aquisição: 121.000 m²· Estoque: 1.248.325 m²

Ciudad de Panamá, Panamá, S1 2017

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 39

Condado Business Center À Venda com Locação

OPORTUNIDADES DE INVESTIMENTO Calle 50

Cidade do Panamá - PanamáPanamá, S1 2017

- Escritórios

- Área do imóvel: 12.786,55 m² (2

edifícios)

- Cap Rate: 7%

- Zoneamento: MCU3 Matriz LAT

AM da HP e Canon

- Duração do contrato: 10 anos

- Locatários: Hewlett-Packard

(8.363 m²) e Canon (4.599 m²)

- Varejo e Escritórios

- Área do imóvel: 6.368 m²

- Cap Rate: 4.6%

- Praça comercial com lojas

comerciais e prédio de escritórios

- 142 vagas de estacionamento

- Locatários: Sitel, Domino Pizza,

Minimed, etc.

- Área do armazém: 9.800 m²

- Área do terreno: 2,2 Has

- Cap Rate: 6,7%

- Niveladora de plataformas de

carga de 25.000 libras

- Resistencia do Piso: 5 ton/m²

- Vão livre: 7,3 m

- Sistema de controle de incêndios,

sprinklers, mangueiras

Plaza Fernández de Córdoba À Venda com Locação

Parque Logístico PanamáÀ Venda com Locação

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 40

CONTATO

Calle 50

Cidade do Panamá - Panamá

Accelerating success.

Panamá, S1 2017

DANNY QUiROSMarket Research Manager

Office: +507 214 7777

Mobile: +507 6676 5009

ALVARO ANTADiLLASSenior Broker

Office: +507 214 7777

Mobile: + 507 6674 7969

ANDREAS MEOLiSenior Broker

Office: +507 214 7777

Mobile: +507 6982 0712

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 41

· · ·

·

No setor de escritórios estão sur-gindo oportunidades a preços abai-xo do mercado, pelo fato de que muitas pessoas compraram escri-tórios como investidores e não são usuários finais, portanto, a baixa rentabilidade provocada pelo ex-cesso de oferta está obrigando al-guns investidores a se desfazerem deste tipo de ativo.

No mercado de varejo há uma grande aceitação de “strip centers” [aglomerados de lojas], tal como a entrada de lojas de conveniência, que estão tirando do mercado pe-quenos armazéns ou quiosques de microempresários.

No setor industrial continua o deslocamento das grandes empre-sas para o sul da cidade de Lima, onde atualmente foram criados três parques industriais.

Durante este ano serão introdu-zidos os FIRBIS no Peru, o que dará um maior dinamismo ao setor de locações de escritórios prime e subprime.

Barranco

Lima - Peru

Peru, S1 2017DESTAQUES E PRINCIPAIS INSIGHTS

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 42

CAP RATES Vía expresa

Lima, Peru, S1 2017Lima - Peru

Tipo de ativo SubtipoCap Rate (%) Tendência para S2

2017Mais Baixo Mais Alto

Escritórios

Área Prime - um locatário 8.00% 9.50%

Área Prime - vários locatários 7.00% 9.00%

Área Secundária - um locatário 9.50% 10.50%

Área Secundária - vários locatários 8.50% 10.00%

Industrial(principalmente

SLB/BTS)

Área Prime 8.50% 11.00%

Área Secundária 9.50% 12.00%

Logística

Área Prime - um locatário 8.50% 10.00%

Área Prime - vários locatários 8.00% 9.50%

Área Secundária - um locatário 9.50% 11.00%

Área Secundária - vários locatários 9.00% 10.50%

Comercial

Varejo Prime 8.00% 11.00%

Superloja Varejista - (Supermercados, etc.) 6.50% 9.00%

Varejo Popular 7.50% 10.50%

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 43

EXPANSÃO EXCESSO DE OFERTA

RECUPERAÇÃO RECESSÃO

Escassez de oferta

Aumento do preço da locação

Crescimento da atividade de construção

Aumenta a taxa de disponibilidade

Baixa o preço do aluguel

Construção permanece ativa

Alto Nível da taxa de disponibilidade

Redução constante do preço da locação e construção

Aumento do preço da locação

Redução da taxa de disponibilidade

ETAPAS DE MERCADO

EscritóriosVarejo· Disponibilidade: 26%· Aquisição: 78.169 m²· Estoque: 1.026.258 m²

· Disponibilidade: 9%· Estoque: 1.642.670 m²

Lima, Peru, S1 2017

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 44

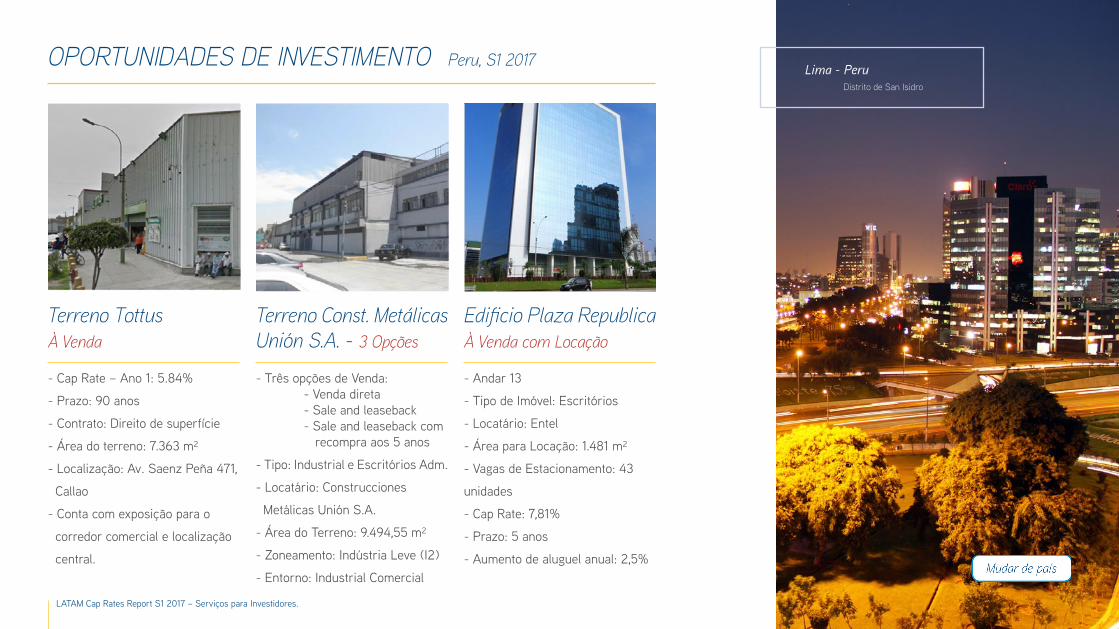

Terreno TottusÀ Venda

OPORTUNIDADES DE INVESTIMENTO

- Cap Rate – Ano 1: 5.84%

- Prazo: 90 anos

- Contrato: Direito de superfície

- Área do terreno: 7.363 m²

- Localização: Av. Saenz Peña 471,

Callao

- Conta com exposição para o

corredor comercial e localização

central.

- Três opções de Venda: - Venda direta - Sale and leaseback - Sale and leaseback com recompra aos 5 anos

- Tipo: Industrial e Escritórios Adm.

- Locatário: Construcciones

Metálicas Unión S.A.

- Área do Terreno: 9.494,55 m²

- Zoneamento: Indústria Leve (I2)

- Entorno: Industrial Comercial

- Andar 13

- Tipo de Imóvel: Escritórios

- Locatário: Entel

- Área para Locação: 1.481 m²

- Vagas de Estacionamento: 43

unidades

- Cap Rate: 7,81%

- Prazo: 5 anos

- Aumento de aluguel anual: 2,5%

Terreno Const. Metálicas Unión S.A. - 3 Opções

Edificio Plaza Republica À Venda com Locação

Peru, S1 2017Distrito de San Isidro

Lima - Peru

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 45

CONTATO

Autopista del Prado

Peru

Accelerating success.

Peru, S1 2017

RODOLFO MONTEzACapital Markets and Investment

Services Director

Office: +511 224 0804

RiCARDO hERNANDEzCapital Markets and Investment

Services Analist

Office: +511 224 0804

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 46

LATAM CAP RATES REPORTTAXAS DE CAPITALIZAÇÃO MAIS ATRATIVAS

COMPARATIVOS INTERNACIONAISFAIXAS DE TAXAS DE CAPITALIZAÇÃO (ÁREAS PRIME)

Mercado Escritórios Indústrias Logística Varejo

País Cidade Faixa em %

Argentina Buenos Aires 7,5 - 9,0 - 9,0 - 11,0 4,0 - 6,0

Brasil Rio de Janeiro 9,0 - 10,5 9,0 - 13,0 9,5 - 11,5 9,0 - 9,5

Brasil São Paulo 9,5 - 10,0 9,0 - 14,0 9,0 - 12,0 7,0 - 9,0

Canadá Toronto 4,0 - 4,7 4,0 - 4,5 - 3,2 - 4,0

Chile Santiago 7,0 - 8,5 7,0 - 9,0 7,0 - 8,0 5,5 - 8,0

Colômbia Bogotá 7,8 - 9,0 8,3 - 8,8 8,3 - 8,8 7,5 - 8,0

Costa Rica San José 8,0 - 10,0 7,0 - 13,1 10,4 - 10,5 7,5 - 11,9

México Monterrey 9,0 - 11,0 8,0 - 8,0 - 7,0 - 8,0

México Cidade do Mx. 7,3 - 9,0 7,3 - 9,0 7,3 - 9,0 7,5 - 9,5

Panamá Cidade do Pa. 6,5 - 7,5 7,5 - 8,0 - 7,0 - 8,0

Peru Lima 8,0 - 9,5 8,5 - 11,0 8,5 - 10,0 8,0 - 11,0

EUA New York/NJ 4,0 - 4,5 4,2 - 4,7 - 3,0 - 4,0

EUA Chicago 5,0 - 5,7 5,0 - 5,2 - 4,0 - 5,5

EUA Los Angeles 4,5 - 5,5 4,0 - 4,5 - 3,0 - 4,5

EUA Miami 5,0 - 6,5 4,2 - 4,7 - 4,0 - 5,0

América, S1 2017

Rio de JaneiroLogística9,5% - 11,5%

BogotáEscritórios7,8% - 9,0%

Sao PauloIndústrias9,0% - 14,0%

Buenos AiresLogística9,0% - 11,0%

S. do ChileEscritórios7,0% - 8,5%

LimaIndústrias8,5% - 11,0%

Cidade do PanamáIndústrias7,5% - 8,0%

MiamiEscritórios5,0% - 6,5%

New York/NJIndústrias4,2% - 4,7%

TorontoEscritórios4,0% - 4,7%

San JoséIndústrias7,0% - 13,1%

Cidade do MxVarejo7,5% - 9,5%

MonterreyEscritórios8,0% - 11,0%

Los AngelesEscritórios4,5% - 5,5%

ChicagoEscritórios5,0% - 5,7%

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 47

Os profissionais da Colliers International aceleram o sucesso dos clientes atra-vés do seu conhecimento especializado, senso de iniciativa, capacidade para co-laborar e apresentar resultados. Juntos, oferecemos um leque de serviços imo-biliários aos proprietários, usuários e desenvolvedores.

Nosso foco busca um conhecimento mais profundo e engenhoso dos indi-cadores de negócios e das dinâmicas do mercado que podem influenciar as decisões imobiliárias, juntamente com o conceito de superar as expectativas por meio de soluções criativas e personali-zadas. Crescemos diante dos desafios e temos tenacidade para atingir as metas.

Dos serviços de intermediação imobi-liária à administração de projetos, nos-so objetivo compartilhado é oferecer a melhor experiência ao cliente. Como conseguimos isso? Graças a anos de experiência e liderança em cada um

Intermediação Imobiliária: Repre-sentação de Proprietários

Intermediação Imobiliária: Repre-sentação de Usuários

Soluções Corporativas

Serviços para Investidores

Administração de Projetos

Comercialização de Imóveis

Administração Imobiliária

Pesquisa de Mercados

Consultoria e Avaliação

dos mercados locais, a especialização e a força dos nossos profissionais, junto com nosso espírito empreendedor que nos impulsiona a inovar.

·········

LATAM CAP RATES REPORTSERVIÇOS PARA INVESTIDORES

NOSSOS ESPECIALISTAS OS LÍDERES DA LATAM

PRINCIPAIS SERVIÇOS

JAViER LOMELiNChief Executive OfficerLatin AmericaOffice: + 52 55 5209 [email protected]

MATiAS GANCbERGVice PresidentLatin AmericaOffice: + 54 11 4819 9533 [email protected]

AUSENCiO LOMELiN JR.Managing DirectorMexico City OfficeOffice: + 52 55 5209 3606 [email protected]

PAULA CASARiNiVice PresidentBrasilOffice: + 55 11 3323 0000 [email protected]

RiCARDO bETANCOURTPresidentBrasilOffice: + 55 11 3323 0000 [email protected]

RANDALL FERNáNDEzGeneral ManagerCosta RicaOffice: 506 8375 6128 [email protected]

RAFAEL ARAYAManaging PartnerChileOffice: + 56 2 2496 1504 [email protected]

ERiC REY DE CASTROCountry ManagerPerúOffice: 511 2240804 [email protected]

MAURiCiO MONTENEGROManaging DirectorPanamáOffice: 507 2147777 [email protected]

RObERTO CACERESManaging DirectorColombiaOffice: +57 1 594 2333 Ext: [email protected]

SERGiO RESENDEzManaging DirectorMonterrey, MexicoOffice: + 52 81 4160 1240 [email protected]

ALEJANDRO h bADiNOManaging DirectorArgentinaOffice: + 54 11 4819 9530 [email protected]

LATAM Cap Rates Report S1 2017 – Serviços para Investidores. 48

LATAM CAP RATES REPORT

[email protected] - S1

SERVIÇOS PARA INVESTIDORES

Accelerating success.

Este documento foi elaborado pela Colliers International apenas para informações gerais. A Colliers International não fornece declarações ou garantias de qualquer tipo, expressas ou implícitas, em relação a informações, incluindo, mas sem limitação, garantias de conteúdo, exatidão e confiabilidade. Qualquer parte interessada deverá conduzir suas próprias pesquisas sobre a exatidão das informações.A Colliers International exclui de forma inequívoca todos os termos, condições e garantias explícitas ou implícitas que possam surgir deste documento e exclui toda e qualquer responsabilidade por perdas e danos dele decorrentes. Esta publicação é propriedade da Colliers International e/ou seu(s) licenciador(es). © 2017. Todos os direitos reservados.

![Margarida Tavares [Modo de Compatibilidade] - gis.pt Tavares... · Sucessos do controlo de infecção – microrganismos mu ltiresistentes 30 • Reduced rates of MRSA transmission](https://static.fdocumentos.tips/doc/165x107/5c4cfc7f93f3c304f47a7503/margarida-tavares-modo-de-compatibilidade-gispt-tavares-sucessos-do.jpg)

![A COPA E OS AVANÇOS DA MEDICINA ESPORTIVA3659].pdf · ameaçam levar à falência os hos-pitais filantrópicos a ele convenia-dos, com destaque para as Santas Casas. Eles são responsáveis](https://static.fdocumentos.tips/doc/165x107/5f0f82c57e708231d4448629/a-copa-e-os-avanos-da-medicina-esportiva-3659pdf-ameaam-levar-falncia.jpg)