João Sousa Andrade - fe.uc.pt · edman nos quis dizer, no que foi complementado por Walters, a...

62

Debate: políticas activas ou regras e ineficácia da política monetária. Clássicos, Monetaristas, Novos Clássicos e Autores dos Ciclos Reais - Capacidade do mercado no equilíbrio: os desequilíbrios são eliminados pelas forças do mercado - O modelo de concorrência perfeita continua uma boa base de trabalho Keynesianos, Neo-keynesianos, Pós Keynesianos e Novos Keynesianos - O mercado devido às suas imperfeições, informação e não flexibilidade de preços, não garante a eliminação dos desequilíbrios que surjam - A melhor forma de representar a economia capitalista é através do mercado de concorrência imperfeita O debate saiu da apresentação geral de modelos e radicou-se (i) em mer- cados particulares, como o do trabalho ou do crédito, (ii) em ajustamentos de desequilíbrios e os seus custos e benefícios, (iii) no tipo de informação relevante para os comportamentos individuais, (iv) na escolha do(s) agente(s) representati- vo(s), (v) na aceitação implícita da lei de Say e (vi) no estudo da origem de flutu- ações para além da de origem monetária. Douglas Fisher: "macroeconomics is at best a chaotic and undisciplined topic area" (190) Apontamentos de Política Monetária e Financeira, 1998/99 João Sousa Andrade _____________________________________________________________________ - 45 -

Transcript of João Sousa Andrade - fe.uc.pt · edman nos quis dizer, no que foi complementado por Walters, a...

Debate: políticas activas ou regras e ineficácia da política monetária.

Clássicos, Monetaristas, Novos Clássicos e Autores dos Ciclos Reais

- Capacidade do mercado no equilíbrio: os desequilíbrios são eliminados pelas

forças do mercado

- O modelo de concorrência perfeita continua uma boa base de trabalho

Keynesianos, Neo-keynesianos, Pós Keynesianos e Novos Keynesianos

- O mercado devido às suas imperfeições, informação e não flexibilidade de

preços, não garante a eliminação dos desequilíbrios que surjam

- A melhor forma de representar a economia capitalista é através do mercado

de concorrência imperfeita

O debate saiu da apresentação geral de modelos e radicou-se (i) em mer-

cados particulares, como o do trabalho ou do crédito, (ii) em ajustamentos de

desequilíbrios e os seus custos e benefícios, (iii) no tipo de informação relevante

para os comportamentos individuais, (iv) na escolha do(s) agente(s) representati-

vo(s), (v) na aceitação implícita da lei de Say e (vi) no estudo da origem de flutu-

ações para além da de origem monetária.

Douglas Fisher: "macroeconomics is at best a chaotic and undisciplined topic

area" (190)

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 45 -

O debate não está imunizado às ideias políticas dos seus intervenientes:

por detrás das posições teóricas escondem-se preferências políticas: o que mais

complica ....

O Keynesianismo surge como ataque à ordem clássica onde os desequilí-

brios, visíveis e de consequências sociais nefastas, eram negados, porque fenó-

menos passageiros, de transição para o pleno emprego. Corpo teórico que foi

um ataque directo às ideias e à forma de conceber a política económica. O em-

prego era criado pela actividade de investimento e este dependia da taxa de

juro de longo prazo. As autoridades poderiam assim influenciar o valor da taxa

de juro de curto prazo que por sua vez poderia afectar a de longo prazo. Afec-

tar, porque não era seguro que tal acontecesse: a taxa de juro de longo prazo é

um fenómeno que comporta uma forte dose de elementos psicológicos. Eras

será um valor que os agentes entendam que é um valor normal e o aceitem

como tal.

Mas para além desta forma de intervir, pela taxa de juro, também a ac-

tuação da a. econ. poderia levar a um bom clima, de confiança e estabilidade

da procura global, através de medidas que afectassem essa mesma procura na

economia.

Mas logo aqui surge o desenvolvimento de uma posição de ineficácia da p.m:

- sendo a taxa de juro um fenómeno psicológico, ela pode situar-se a valores

que serão impossíveis de baixar. Temos a armadilha da liquidez ! Mas a própria

procura de fundos para investimento pode não estar dependente das variações

da taxa de juro corrente. Basta para tal que os empresários associem às suas de-

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 46 -

cisões de investimento um elevado prémio de risco. E a curva IS aproxima-se

da vertical. Nestas condições nada haverá a esperar de tentativas para alterara a

taxa de juro. Na Figura em baixo representamos esta situação.

Figura ?Apresentação "clássica" daineficácia da política monetária

LM LMIS

Rendimento

r

Ype

IS

IS-LM

Não devemos esquecer que se esta posição se tornou importante para al-

guns autores, Keynes declarava que não tinha conhecimento que alguma vez ti-

vesse acontecido. Mas esta posição acabou por fundamentar a ineficácia da po-

lítica monetária, para alguns autores keynesianos. Donde o surgimento da esco-

la keynesiana orçamentalista. A política para ser eficaz deve ser desenvolvida

através da influência do orçamento sobre a procura agregada. Sendo o maior

problema o do desemprego, acabamos por falar em políticas expansionistas. Po-

líticas afinal de défice orçamental. Mas se o Estado gasta mais do que recebe

não haverá aqui um fenómeno de crowding out ?

O facto de para Keynes e os keynesianos os preços e os salários não se-

rem flexíveis e portanto não se ajustarem a desequilíbrios leva a que os ajusta-

mentos a procuras excedentárias é feito por via das quantidades. Donde os efei-

tos da procura global excedentária não levarem a uma subida dos salários, mas

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 47 -

antes ao aumento do emprego, assim como também não arrastam uma subida

do nível geral de preços, mas antes do volume da produção.

As teses monetaristas acabaram por ser postas na ribalta com a inflação

crescente da segunda metade dos anos sessenta. E se as suas teses acabaram por

parecer uma outra forma de modelo IS-LM, do que afinal um modelo

diferente, o que não deixa de ser verdade é que sobre um conjunto variado de

questões estes autores se afastam dos keynesianos. Embora por vezes a compa-

ração ao ser feita entre posições extremas tenhamos tendência a valorizar o que

os separa e não o que os aproxima.

* A função procura de moeda é uma função estável de algumas variáveis

(LM)

* A oferta de moeda, a quantidade de moeda em circulação, é uma vari-

ável de determinação exógena - posição idêntica à de Keynes e alguns keynesia-

nos e contrária à de outros, onde se notabilizou o "horizontalista" Basil Moore.

* A inflação será sempre um fenómeno de natureza monetária - a curva

de Phillips com expectativas também conduz ao mesmo

* O valor do stock monetário continua a ser um bom indicador da p.m.

a taxa de juro e as expectativas inflacionistas que incorporam retiram-lhe qual-

quer valor como indicador

* É tecnicamente possível controlar a quantidade de moeda em circula-

ção - no que se baseiam na estabilidade do multiplicador monetário, mas essa

estabilidade não elimina a causalidade invertida.

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 48 -

O modelo de St. Louis admitiu uma influência positiva da política orça-

mental no curto prazo mas que seria eliminada no longo prazo. O abandono da

política orçamental é assim também justificado como uma forma de influenciar

permanentemente a economia.

A questão da intervenção também envolve o estatuto dos desfasamentos

que caracterizam as diferentes políticas. Suponhamos que os desfasamentos que

caracterizam a política monetária são longos e instáveis, embora a avaliação

dos seus efeitos totais possa não merecer qualquer dúvida, esta política dificil-

mente pode ser aplicada porque não sabemos ler os seus efeitos, e se mesmo as-

sim a aplicarmos podemos estar a provocar flutuação indesejáveis no emprego.

Alan Walters, o polémico conselheiro da Sra. Teacher, apresentou em

1965 alguns exemplos elucidativos. Tomemos duas funções procura de moeda

com os seguintes desfasamentos, não sujeitos a alterações:

M2t = 0.7$Yt + 0.2 $ Yt−1 + 0.1 $ Yt−2

M2t = 0.2$Yt + 0.6 $ Yt−1 + 0.2 $ Yt−2

Tomando a oferta de moeda como exógena, que acontecerá em conse-

quência de uma variação da oferta de moeda de uma unidade ?

Nos gráficos representámos a evolução do rendimento subsequente a

esta variação da oferta de moeda.

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 49 -

Rendimento

-0,5

0,5

1,5

2,5

3,5

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16Períodos

Figura ?:Evolução estável do rendimentoquando varia a oferta de moeda.

Rendimento

-10000000

-5000000

0

5000000

1 3 5 7 9 11 13 15

Períodos

Figura ?:Evolução instável do rendimentoquando varia a oferta de moeda.

Como podemos ver a instabilidade é a consequência daquele segundo

comportamento.

Tomemos ainda as duas seguintes funções procura de moeda:

M2t = 0.1 $ Yt + 0.3 $ Yt−1 + 0.6 $ Yt−2

M2t = 0.1$Yt + 0.8 $ Yt−1 + 0.1 $ Yt−2

No quadro em baixo representámos a evolução do rendimento para 12

períodos de acordo com cada um daqueles comportamentos.

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 50 -

1.000.002.53064.080111-500.000-965-24.475110200.5203709.3500,9999-76.590-140-3.5701829.255551.36517

-11.170-20-5200,99664.260102001,0055

-1.605-5-751,016456010300,9333-70-20-101,022101051,4291

(M4)(M3)(M2)(M1)Períodos

Quadro ?:Evolução do rendimento paradiferentes valores dedesfasamentos.

De notar que a solução de equilíbrio é a mesma em qualquer dos casos,

Yt=1. O que acontece é que o "caminho" para tal valor pode ser ou não con-

vergente. E nestes casos descobrimos que de facto a economia pode caminhar

para o valor de equilíbrio, ou então nunca mais lá chegar. Como em cada mo-

mento não sabemos o que passa, ou seja, não sabemos ler o valor da flutuação,

então não devemos insistir numa política activa que visasse corrigir esse valor,

porque essa actuação poderia ainda aumentar mais as flutuações a que se en-

contra sujeita a economia. Se ensaiarmos quaisquer modificações ao longo do

percurso ali apresentado podemos verificar que não conseguimos anular a insta-

bilidade, seja tomando medidas de acordo com os valores correntes ou

desfasados.

O mesmo problema pode ser visto com a utilização da taxa de juro. Su-

ponhamos que o a procura de créditos obedece a uma das seguintes funções,

em termos da taxa de juro:

Dc1 = 5000 − 700 $ rt − 200 $ rt−1 − 100 $ rt−2

Dc1 = 5000 − 200 $ rt − 300 $ rt−1 − 500 $ rt−2

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 51 -

Para uma taxa de juro estável de 10%, a procura de crédito seria de

4900. Admitamos agora que as autoridades monetárias pretende reduzir a pro-

cura de crédito de 100 unidades. No quadro em baixo apontamos os acréscimos

da taxa de juro que teriam de ser feitos para que em cada período a procura de

crédito fosse de 4800.

No primeiro caso a autoridade monetária aumenta a taxa de juro de

mais 14 pontos, passando a ser de 24%, mas a partir do segundo a taxa ficaria

situada nos 20% sem que praticamente mais alguma alteração tivesse de ser fei-

ta. E no segundo caso ?

-12,260,11124,720,110-9,730,19-3,850,18

6,40,17-2,10,16-1,10,151,70,14

-0,380,093-0,250,12

0,50,141∆r(Dc2)∆r(Dc1)Períodos

Quadro ?:Evolução da taxa de juro para man-ter o crédito constante.

Logo de início a taxa passaria para 60%, para depois passar a ter valores

negativos, o crédito seria subsidiado. E continuaria, ora a aumentar, ora a dimi-

nuir criando uma situação de grande instabilidade para um objectivo tão sim-

ples e elementar, como a redução em 100 unidade dos crédito a ser concedido.

Não é necessário avançarmos mais para termos uma ideia do que Fri-

edman nos quis dizer, no que foi complementado por Walters, a estrutura de des-

fasamentos, mesmo quando não é estocástica, pode gerar fortes flutuações eco-

nómicas quando as autoridade pretendem elaborar uma política de fine-tunning.

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 52 -

DESFASAMENTOS

1. Desfasamento interno: reflecte a velocidade de sensibilização e de reacção do

decisor político. Em princípio mede o momento desde que um dado instrumen-

to deve ser alterado até à altura em que ele foi de facto alterado. É normal divi-

dir:

1.1. desfasamento de reconhecimento, de natureza psicológica, que mede o

tempo entre o momento em que é de facto necessário intervir e o momento em

que os responsáveis da política tomam consciência dessa intervenção;

1.2. desfasamento administrativo, que decorre desde que as autoridades têm

consciência que devem actuar até ao momento em que as variáveis instrumen-

tos são alteradas

Atendendo a que uma política actua a partir das variáveis instrumentos

até às variáveis objectivos, passando antes por um conjunto de variáveis que de-

signamos por variáveis intermédias. Tomemos um política de redução da liqui-

dez na economia para atingir um menor crescimento dos preços. A política de

refinanciamento destina-se a actuar através das condições de oferta de crédito,

pelo que será esta uma variável intermédia da política importante a considerar.

Desta forma podemos falar em,

2. desfasamento intermédio, que neste caso mediria o tempo desde as variações

das variáveis instrumentos até às alterações a verificar nas variáveis intermédias.

E finalmente teremos os

3. desfasamentos externos, que vão medir o tempo que decorre das alterações

nas variáveis intermédias e as alterações desejadas nas variáveis objectivos da

política.

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 53 -

Podemos fazer a seguinte representação elucidativa:

Intervenção admitida como necessáriaDesfas. de reconhecimento

Tomada de consciência da intervençãoDesfas. Administrativo

Intervenção efectivaDesfas. Intermédio

...Acção sobre as variáveis intermédiasDesfas. Externo

...Acção sobre as variáveis objectivo.

Como conhecer estes desfasamentos ?

i) determinar com objectividade as datas precisas das medidas do lado esquerdo

do quadro acima;

ii) a sua determinação com a utilização de algum modelo previamente estimado

e a medida média daqueles desfasamentos

ii) (a) o modelo a construir determinaria a minha visão da realidade. Modelos

de curto prazo opõem-se a modelos de longo prazo

ii) (b) modelos que valorizam uns objectivos e algumas posições teóricas dificil-

mente responderão sobre políticas inspiradas noutras políticas

ii) (c) A própria metodologia econométrica influencia os resultados obtidos.

Desfasamentos e instabilidade dos instrumentos.

As sucessivas manipulações dos instrumentos em fase dos desfasamentos

da sua acção sobre os objectivos pode levar a situações de instabilidade no uso

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 54 -

desses mesmos instrumentos. A vontade de corrigir os efeitos de variações passa-

das leva a variações cada vez mais elevadas dos instrumentos.

A instabilidade não depende de desfasamentos longos. Partamos do se-

guinte modelo:

Dyt = Dlt + b0 $ Dxt + b1 $ Dxt−1

e impúnhamos o valor de equilíbrio à variável objectivo, por simples manipula-

ção, obtemos:

0 = e∏ + Dxt +b1b0

$ Dxt−1

o que implica:

, Dxt = −e∏ −b1b0

$ Dxt−1

sempre que for superior à unidade, o que acontece quando β0 for estritamen-b1b0

te inferior a ½ uma vez que aqueles coeficientes somam o elemento unitário, es-

tamos perante uma situação de instabilidade de utilização dos coeficientes. Nes-

te caso a política pode passar da estabilização do objectivo para a estabilização

do instrumento. E assim estabiliza-se o instrumento comprometendo-se a reali-

zação do objectivo. Por esta razão é importante que na utilização de instrumen-

tos se utilizem instrumentos cuja estabilidade não possa ser posta em causa pela

sua própria utilização na política. E desta forma quase seríamos levados a dizer

que uma política de estabilização óptima sobre um dado objectivo não aquela

que leva a minimizar o desvio-padrão do objectivo final, mas aquela que mini-

miza este desvio mantendo dentro de dados valores o desvio-padrão do próprio

instrumento.

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 55 -

A incerteza na formulação e na condução da política económica.

De uma forma geral podemos expressar a formulação de um problema

de política económica da seguinte maneira:

Maximização de uma função de preferência dos decisores

Max W[Y,X]

tendo em conta o modelo da economia

Y = C.X + E

e ainda as condições limites

YM<=Y<=Ym e XM<=X<=Xm

A incerteza no programa de política pode intervir através:

a) da própria função de preferência dos decisores políticos. O apego a certas va-

riáveis objectivo não é independente dos valores que são atingidos por outras

variáveis, e só quando estes últimos são atingidos ou conhecidos é que aquela

função é modificada ou precisada na sua forma. A própria evolução da política,

e do que vai acontecendo na economia pode levar a modificar ao longo de um

programa de política aquela função, fazendo como se ela fosse afinal desconhe-

cida.

b) mesmo que a parte do modelo da economia seja conhecida, há todas uma sé-

rie de variáveis, importantes para a economia, "E", que podem não ser conheci-

das de imediato, ou cujo conhecimento é sempre desfasado, o que implica que

se actue com valores esperados e corrigidos, pelo que a incerteza afecta o pró-

prio conhecimento do estado da economia

c) finalmente podem ser os multiplicadores dos instrumentos da política que

pode ser incertos, a sua natureza será sempre estocástica, mas essa natureza

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 56 -

pode levar a que os instrumentos sejam mais ou menos variáveis face à sua mé-

dia.

Incerteza e risco. Falámos em incerteza probabilizável. Mas sabemos

que nem sempre é essa o caso. Knight insistia no verdadeiramente incerto por

não poder ser probabilizável. Estas duas formas coexistem embora seja da natu-

reza dos economistas procurar dominar essa incerteza e assim ensaiar a sua pro-

babilização. Por vezes a incerteza resulta de um efeito de informação. No início

de Dezembro de 1996 ouvi a declaração que em Janeiro as contas regionais de

1992 deveriam ser finalmente publicadas ... Por essa razão o emprego e a infla-

ção são hoje as duas variáveis que se conhecem com menor desfasamento em

todo o mundo mais desenvolvido. Mas a incerteza pode ser motivada por insta-

bilidade da economia e por isso os resultados que esperamos de certas medidas

serão sempre incertos. A redução dos desfasamento de informação permite-nos

saber se a incerteza resulta ou não dessa instabilidade de comportamentos.

Duas regras são fundamentais para a utilização de instrumentos em con-

dições de incerteza:

- um instrumento deve ser tanto menos utilizado quanto mais elevada a incerte-

za quanto ao comportamento da economia - incerteza leva ao conservadorismo

- um instrumento deve ser tanto menos alterado quanto mais os seus efeitos são

incertos

Já vimos atrás uma forma de actuação da primeira e da segunda regra: a exis-

tência de regras automáticas. Mas estas regras devem ser afinal tanto monetári-

as como orçamentais como de qualquer outra natureza.

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 57 -

A regra da diversificação dos instrumentos em condições de incerteza

das políticas está sujeita ao mesmo tipo de exigências que a diversidade das apli-

cações de carteira em termos de relacionamento das diferentes eficácias dos ins-

trumentos.

A diversidade em condições de certeza era o resultado:

- de uma repartição dos esforços da política, o que a torna mais justa

- de uma maior eficácia por uma utilização menos intensiva de cada instrumen-

to

Em condições de incerteza estas regras não deixam de fazer sentido, ape-

nas haverá agora que ter em conta todos os efeitos das diferentes políticas e o

seu grau de incerteza individual, para que o aparecimento de uma dada situa-

ção não seja suficiente para eliminar todos os esforços empreendidos.

A diversificação deve ser também a resposta a custos de ajustamentos na

utilização dos instrumentos.

As expectativas racionais e as suas consequências sobre a política econó-

mica.

A introdução da capacidade de os agentes formularem as suas antecipa-

ções de uma forma racional levou a alterar algumas das ideias sobre a própria

política económica, sobretudo quando se baseia no ludibriar agentes, por exem-

plo através de taxas de inflação mais elevadas que as esperadas. Na forma mais

radical leva a acreditar que as políticas discricionárias estão destinadas ao fra-

casso.

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 58 -

Se na sua forma mais radical podemos não aceitar as suas posições, não

podemos ignorar o que acabaram por trazer em termos de formação das expec-

tativas doas agentes face a certas alterações da política. Moldaram bastante a

forma de fazer política levando a que dois efeitos passassem a ser considerados

com mais importância:

- efeito anúncio, aceitando a formação racional das expectativas, a autoridade

através desse efeito condiciona já a actuação dos agentes e da economia geran-

do comportamentos coerentes com dados objectivos

- efeito de credibilidade, de difícil medida e sabendo-se mais facilmente o que

não é do que aquilo que é, mas importante no sentido de convencer os agentes

do empenho das autoridades em atingir certos objectivos de política.

Indicadores e Objectivos Intermédios

Através da presença de indicadores da política, a autoridade de política

pretende ler os efeitos das variações das variáveis instrumentos e conhecer em

antecipação o que se irá passar nas variáveis finais da política executada. Com a

presença de variáveis indicadores as autoridades pretendem poder corrigir ac-

ções de instrumentos que pode, ou não ter os efeitos desejados, ou ter os efeitos

desejados mas numa intensidade não desejada, ou podem sugerir desfasamentos

que à partida não eram tidos em conta. Mas algumas das variáveis que escolhe-

mos para desempenhar este papel, sofrem não apenas a influência das altera-

ções políticas, mas também dos comportamentos dos agentes económicos a lei-

tura dos seus valores apenas em função dos primeiros determinantes é compli-

cada. Tudo se passaria com simplicidade se conseguíssemos decompor aquela

variável em duas componentes, a exógena e a endógena, como também se cos-

tuma dizer.

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 59 -

Admitamos que utilizo o crédito bancário e procure ler na sua evolução

as medidas de política, de reservas, por exemplo. Se por qualquer motivo as an-

tecipações da evolução da procura de bens piorasse, a curva da procura de cré-

dito deslocava-se e eu poderia estar a ler o deslocamento como um dos resulta-

dos da política de reservas, o que era manifestamente incorrecto.

Mas um problema de natureza diferente ainda se coloca. Normalmente

numa qualquer política acabam por ser vários os instrumentos que são utiliza-

dos. Por vezes uns em acréscimos e outros em decréscimos. Por essa razão al-

guns autores sugeriram que se utilizasse um agregado desses indicadores como

variável indicador da política. Se representarmos por a eficácia marginal( ØMØxi

)

da variável xi sobre o objectivo monetário M, então a seguinte ponderação tra-

duzirá o que pretendemos:

IPM = Si=1

k( ØM

Øxi) $ xi

Por isso se diz que a questão de um indicador é um problema de agrega-

ção que dependerá afinal da variável intermédia escolhida (M) e dos multiplica-

dores obtidos. Resulta da fórmula acima que a escolha do indicador depende da

variável intermédia escolhida, uma outra variável levaria a um outro indicador

e que um outro modelo da economia levaria a outros valores dos multiplicado-

res e assim também do indicador retido. Estes dois pontos ilustram a dificuldade

de construir um bom indicador de uma política.

O conjunto das variáveis intermédias pode ser decomposto em variáveis

"objectivos operacionais" e objectivos intermédios. Aquelas primeiras represen-

tam variáveis muito próximas dos instrumentos mas que já não são controladas

pelos responsáveis de política económica. Uma das dificuldades associadas à lei-

tura da política através destas últimas variáveis corresponde ao facto de as auto-

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 60 -

ridades não apontarem quaisquer valores previstos para estas variáveis. Ao mes-

mo tempo em condições de incerteza a política pode ser agravada pela presença

de leituras baseadas em variáveis intermédias que amplificam assim os erros de

avaliação.

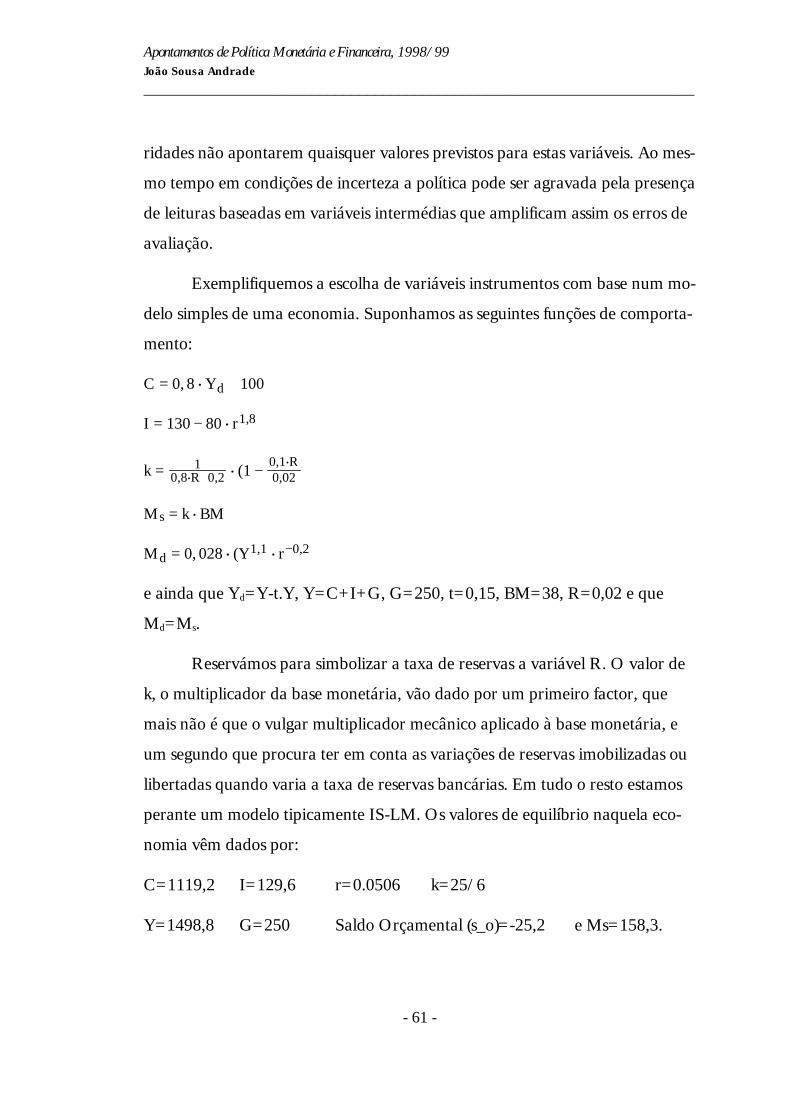

Exemplifiquemos a escolha de variáveis instrumentos com base num mo-

delo simples de uma economia. Suponhamos as seguintes funções de comporta-

mento:

C = 0, 8 $ Yd + 100

I = 130 − 80 $ r1,8

k = 10,8$R+0,2 $ (1 − 0,1$R

0,02 )

Ms = k $ BM

Md = 0, 028 $ (Y1,1 $ r−0,2)

e ainda que Yd=Y-t.Y, Y=C+I+G, G=250, t=0,15, BM=38, R=0,02 e que

Md=Ms.

Reservámos para simbolizar a taxa de reservas a variável R. O valor de

k, o multiplicador da base monetária, vão dado por um primeiro factor, que

mais não é que o vulgar multiplicador mecânico aplicado à base monetária, e

um segundo que procura ter em conta as variações de reservas imobilizadas ou

libertadas quando varia a taxa de reservas bancárias. Em tudo o resto estamos

perante um modelo tipicamente IS-LM. Os valores de equilíbrio naquela eco-

nomia vêm dados por:

C=1119,2 I=129,6 r=0.0506 k=25/6

Y=1498,8 G=250 Saldo Orçamental (s_o)=-25,2 e Ms=158,3.

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 61 -

Suponhamos que a incerteza na economia afecta as despesas reais. Ad-

mitamos por isso que o consumo global se pode deslocar para mais ou menos

100 unidades no eix o das ordenadas. Vejamos o que daí resultará em termos

da nossa economia.

Quadro ?:Resultados de uma certa instabilidadeno sector real da economia 1,4%14,08%r

1.187,41.805,2Y-7220,8s_o

0,150,15t3838BM

BA

Como resultado dessa "indeterminação" real o rendimento pode ter uma

variação de 152 para 100 e a taxa de juro pode tomar valores entre 1,4% e

14,08%. O leque é suficientemente vasto. Imagine-se que a taxa de juro era fi-

xada ao nível de 14% tendo em vista um rendimento de 1805,2 unidades, mas

que a situação da procura global teria sido a que fez cair essa mesma procura.

O novo rendimento teria agora o valor de 1180 unidades e o saldo orçamental

de -73, passando a base monetária a ter o valor de 23,8.

Parece-nos lógico aceitar que em tais contextos não devemos reter como

objectivo operacional a taxa de juro, e que antes devemos seleccionar variáveis

como a base monetária ou mesmo o valor das reservas bancárias.

Suponha-se agora que estamos perante condições de instabilidade no

que respeita ao sector monetário da economia. A elasticidade juro da procura

de moeda que retivemos foi de 0,2. Mas suponha-se agora que ela pode variar

entre 0,5 e 0,1. Para estas duas situações limites teríamos os seguintes valores de

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 62 -

equilíbrio constantes do Quadro.

Quadro ?:Resultados de uma certa instabilidade nosector monetário da economia. 0,2%29,2%r

-25-29,1s_o1.4991.472YBA

Numa situação deste tipo, em que a incerteza a nível monetário leva os

agentes a aumentarem ou reduzirem a sua preferência pela liquidez, talvez a

melhor atitude das autoridades monetárias seja fixarem a taxa de juro tendo so-

bretudo em atenção os resultados que desejam atingir em termos de emprego, e

permitir que as variações da base monetária se ajuste aos diferentes comporta-

mentos de preferência pela liquidez. Uma variação do comportamento das re-

servas bancárias que levassem os bancos a oscilarem entre o equivalente a uma

taxa de 6% e de 0,5%, não tendo grandes repercussões sobre o rendimento ou o

saldo do orçamento, de 1468 para 1499 e de -29,7 para -25, levaria no entanto

a taxa de juro a oscilar entre os 31,7% e os 2,56%. Estas alterações são suficien-

temente grandes para justificar que a autoridade monetária actue em vista da

sua estabilização.

Um aspecto que o nosso modelo não tem em conta é o dos movimentos

de capitais com o exterior. Os movimento erráticos de capitais devem levar a

que nenhuma autoridade monetária tente estabilizar a economia elegendo

como objectivo operacional o volume de crédito à economia.

A escolha dos objectivos intermédios e a existência de grandezas

naturais. A política monetária e financeira deve ser sensível à existência de

grandezas que possam reflectir situações de equilíbrio de longo prazo. Não são

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 63 -

muitas as grandezas que possam reflectir valores de equilíbrio de longo prazo,

mas ainda vamos tendo:

- a taxa de desemprego natural

- a taxa de juro natural

-a taxa de câmbio natural.

Nenhum delas tem alguma coisa de natural para de tal ser chamada.

A Primeira foi desenvolvida a partir dos trabalhos de Milton Friedman

sobre a curva de Phillips. A segunda foi desenvolvida por Wicksell como base

para a explicação dos ciclos na economia e corresponde à taxa de remuneração

de longo prazo do capital. É uma taxa de juro real. A taxa de câmbio natural

nasceu com Jerome Stein e procura representar a taxa de câmbio para a qual a

balança de pagamentos estaria em equilíbrio de longo prazo. Menos conhecida

que as outras duas e muito menos importante na história das "grandezas natu-

rais".

A questão da presença destas grandezas, sobretudo das duas primeiras,

poderá até ser filosófica, se estas grandezas existem então porquê a política de

curto prazo ? Ou são inúteis ou então apenas terão como função aproximar a

economia daquelas variáveis, e apenas essa é função.

Indicadores e objectivos intermédios da política monetária

A presença de variáveis objectivos intermédios da política monetária foi

defendida porque se supõe que os seus valores possam reflectir os valores que

acabarão por ser tomados pelos objectivos finais. Dets forma a presença destas

variáveis são um elemento importante na avaliação e na condução das políticas.

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 64 -

Se os valores previstos para os objectivos finais, com base nos valores destas va-

riáveis objectivos intermédios, se afastam dos desejados, então haverá que alte-

rar os valores dos instrumentos. Esta posição foi contestada com base no princí-

pio que a relação entre objectivos intermédios e finais pode ser incerta, ou con-

ter fortes elementos de incerteza, pelo que a leitura daquelas poderá conduzir a

erros na condução da política. E em termos gerais, actuar desta forma é intro-

duzir voluntariamente um elemento de incerteza na política económica, o que

nunca será desejável.

Na análise que se segue vamos limitar as nossas reflexões sobre algumas

variáveis indicadores:

- a massa monetária

- a taxa de juro, ou o diferencial de taxas

- os débitos na economia, ou o crédito bancário

- os preços das matérias

- a taxa de câmbio

- o rendimento nominal.

A massa monetária é o indicador escolhido pelos autores monetaristas.

Na velha tradição quantitativista a evolução da quantidade de meios de paga-

mento determinará a evolução dos preços. Dois problemas graves surgem com

este indicador. Em primeiro lugar não temos uma medida clara e indiscutível

de "massa monetária". Temos pelo contrário várias medidas. Qual delas esco-

lher ? Se bem que tenhamos critérios objectivos no qual basear uma escolha,

também é verdade que a aplicação desses critérios tem levado diferentes econo-

mistas a diferentes escolhas. Mesmo que a solução seja a construção de índices

complexos (de Divisia), teremos sempre de dizer que activos entram na nossa de-

finição e quais são excluídos. Em segundo lugar ficamos ainda com um proble-

ma de indefinição entre o que é o resultado da política e o que resulta do com-

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 65 -

portamento dos agentes, famílias, empresas e bancos, sobretudo. Ou seja, como

separar o "exógeno" do "endógeno" ? Um aumento da preferência pela liquidez

pode levar a supor que estamos perante um política monetária expansionista

quando afinal até podemos estar perante uma política com efeitos contrários.

Numa economia pequena e aberta, em que o banco central não consegue anu-

lar os efeitos de variações não desejadas das divisas, este indicador ainda surge

com maiores problemas de leitura sobre a política monetária.

No que respeita à taxa de juro devemos chamar a atenção para o papel

que desempenharam no pensamento keynesiano. Mas não devemos esquecer

que se tratava de um papel em economias fechadas, ou de fortes restrições aos

movimentos de capitais. Também não devemos ignorar que se tratava de eco-

nomias onde as taxas de inflação eram reduzidas. Que alguns economistas te-

nha esquecido ou ignorado o contexto em que esse pensamento foi desenvolvi-

do não deve desvalorizar aqueles primeiros autores.

Alguns problemas se colocam às taxas de juro como indicadores. Em

primeiro lugar as taxas de mercado incluem um prémio de risco que não sabe-

mos avaliar. Numa grande economia, como a norte-americana, do ponto de

vista interno, podemos reter como taxa de juro a taxa dos títulos da dívida pú-

blica. Mas numa economia pequena, essa taxa envolve um prémio de risco in-

ternacional que procura cobrir os riscos associados a possíveis desvalorizações

da moeda nacional, e assim a possíveis diferenciais da taxa de inflação. Mas

numa pequena economia a taxa de juro não é uma variável que possa ser esco-

lhida pela autoridade monetária nacional, é antes um valor exógeno a essa eco-

nomia. Pelo que não faz sentido escolher essa variável como indicador da políti-

ca monetária nacional.

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 66 -

Mas mesmo numa grande economia nunca saberemos separar com rigor

o que é a componente real dessa taxa e a componente de inflação esperada pe-

los agentes. Já lá vai o tempo em que uma taxa de juro que subia podia ser indi-

cativo de uma política restritiva. Perante uma política expansionista os agentes

podem antecipar uma elevação da taxa de inflação e por essa via provocar uma

subida da taxa de juro.

A taxa de juro não é de facto hoje utilizada como uma variável indica-

dor. Alguns economistas propuseram a utilização do diferencial das taxas de

juro, isto é a diferença entre uma taxa longa e uma taxa curta. Alguns estudos

acabaram por provar uma certa relação entre a actividade económica real e

este diferencial. Mas esta boa relação não é suficiente para o diferencial seja to-

mado como um bom indicador. Resta-nos a sua própria determinação. Ou

seja, que relações apresenta o diferencial com a política monetária, ou melhor,

com os instrumento da política monetária ? E aqui o conjunto de variáveis en-

dógenas, ou seja, o conjunto de variáveis que estão fora do controlo da autori-

dade monetária é grande. Se a forma de influenciar as taxas de curto prazo é

razoavelmente conhecida, já o mesmo não acontece com as de longo prazo,

onde as antecipações de rentabilidade do capital terão um forte papel a desem-

penhar.

A certa altura foi constatado que os débitos totais numa economia pode-

riam ter uma relação bastante estável com o nível de rendimento. Esta tese era

agradável aos economistas que defendiam um papel acrescido para os interme-

diários financeiros nos canais de transmissão monetária e que portanto se afas-

tavam das medidas convencionais M1 e M2 e do seu papel nesses canais. No

entanto a confiança num indicador deste tipo depressa foi abalada. A relação

estável entre o total dos débitos não financeiros e a despesa global deixou de se

verificar. Essa alteração ficou a dever-se a um comportamento diferente da dívi-

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 67 -

da pública que instabilizou a relação. Em suma aquela variável depressa deixou

de poder ser considerada como indicador na economia nort-americana. Mas se

o nível dos débitos não pode servir como indicador o nível do crédito bancário

pode talvez ser utilizado com mais eficácia. Alguns economistas sempre defen-

deram um canal de transmissão monetária por via dos créditos bancários às

empresas e famílias. É interessante verificar que também esta variável, enquan-

to indicador, foi abalada pela inovação financeira e pelas novas práticas de ges-

tão bancária. A relação entre os meios de pagamento imediatos, ou não, criados

pelos bancos e a sua actividade de crédito não só se tornou muito instável como

inexistente nalguns casos. Assim, também não podemos confiar na utilização da

variável "crédito bancário" como indicador da política monetária.

No caso norte-americano, com uma organização de mercados bolsistas

de mercadorias, foi apresentada a possibilidade de utilizar um índice de preços

das matérias primas como um indicador da política monetária. Ao interesse ini-

cial sucedeu-se o cepticismo uma vez que não foi possível encontrar uma rela-

ção de longo prazo entre este índice e os preços internos ou a despesa global.

Por outro lado é difícil, mesmo para a economia norte-americana imaginar

como poderá a sua política monetária ter uma influência mais ou menos directa

sobre aqueles preços. Mas se a sua utilização em termos internos não é em geral

aceite como um indicador, o mesmo não podemos dizer ao nível internacional

onde estes preços podem representar um papel de indicador das políticas mone-

tárias dos principais países industrializados. E algumas vezes tem sido apresen-

tada a estabilização destes preços como um objectivo operacional na condução

das políticas monetárias internacionais, o que realça o papel que afinal estes

preços desempenham em termos do comportamento da economia.

A taxa de câmbio numa economia aberta representa o valor relativo da

moeda dessa economia atribuído pelos que fazem uso dessa moeda. Desta for-

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 68 -

ma teríamos um mercado muito preciso e bastante activo, o mercado cambial,

a fazer aquela avaliação. Seria portanto um bom indicador da política monetá-

ria. E de facto parece-nos que em geral assim se passa. Mas isso não significa

que não devamos estar atentos a todos os períodos de fortes movimentos espe-

culativos neste mercado cambial e que portanto arrastam a taxa de câmbio

para uma evolução que pouco significa em termos de leitura de política mone-

tária. As próprias flutuação as que as cotações estão sujeitas levam a que esta

variável a ser utilizada o seja com muito cuidado. Até porque não podemos es-

quecer o problema da separação das variações que poderão ser motivadas por

distúrbios noutras economias que não a nossa. Em economias em que a cotação

de uma moeda esteja ligada como objectivo à cotação de uma outra moeda, a

taxa de câmbio transforma-se ela própria num objectivo operacional.

O rendimento nominal surge como alternativa à utilização de outros in-

dicadores, como a massa monetária e a taxa de juro. Em princípio com este in-

dicador alguns dos problemas de endogeneidade que afectam aquelas variáveis

estariam assim resolvidos. Se bem que existam economistas que insistem com

persistência nesta medida, ela enferma de algumas dificuldades. A primeira é

que a sua utilização é feita no pressuposto de um crescimento real regular da

economia. Se o crescimento real for irregular a leitura em termos de rendimen-

to nominal poderá ter efeitos contraproducentes a respeito dos preços. A segun-

da é que o conhecimento do rendimento nominal é em geral uma das últimas

variáveis a serem conhecidas nos nossos sistemas estatísticos nacionais.

Para finalizar estas observações sobre os indicadores devemos referir que

as autoridades monetárias não se fixam em geral num único indicador de políti-

ca monetária e elegem em geral várias variáveis que cumprem afinal parte do

papel atribuído a um bom indicador.

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 69 -

Política Orçamental

Funções económicas do Orçamento

A primeira sistematização da actuação orçamental partiu de Richard Mus-

grave que a apresentou como sendo o resultado dos seus famosos

"departamentos"1. São estes: o de afectação, o de estabilização e o de redistri-

buição. Se esta classificação nos pode orientar na percepção do que represen-

tam os diferentes actos orçamentais, não há dúvida que cada acto, ou operação,

em si, não pode ser subdividido em três maneiras de ser encarado ou apenas

atribuindo a um daqueles departamentos. Isto significa que se do ponto de vista

da análise económica a classificação tem bastante interesse, do ponto de vista de

aplicação de uma política ela se revela bastante limitativa.

Musgrave imaginou um Estado ("imaginary state") onde existissem aque-

las funções que caberiam a departamentos próprios. No caso do primeiro, de

afectação de recursos, ele destinava-se a "securing necessary adjustments in the

allocation of resources by the market" (p.6). Neste departamento também seri-

am tidas em conta as situações de divergência de custos e benefícios sociais e

privados, "Since the market permits a price to be charged for only a part of the

services rendered, the development may be unprofitable from the private, but

profitable from the public, point of view. Similarly, private operations may in-

volve social costs that are not reflected in private cost calculations and, hence,

are not accounted for by the market." (p.7). Seria precisamente este departa-

mento que seria responsável pela produção de bens colectivos. Tendo como

função a escolha entre usos alternativos dos recursos o balanço deste departa-

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 70 -

1 O que é exposto no Capítulo primeiro do seu livro, The Theory of Public Finance, New York,McGraw-Hill, 1959. Ver também do mesmo autor, "The Three Branches Revisited", AtlanticEconomic Journal, 17(1), March, 1989, pp. 1-7.

mento estará sempre em equilíbrio, os recursos retirados ao seu uso privado são

iguais aos que tem uma utilização pública.

O departamento de redistribuição era considerado por Musgrave como

o que possuía as funções clássicas de uma política orçamental. As operações

deste departamento levam-no a actuar tendo em conta um estado ideal de dis-

tribuição de rendimentos. Caem neste departamento a imposição de salários

mínimos, controles de preços de alguns bens, as medidas de segurança social e

ainda as de um serviço de saúde pública. Como nos diz Musgrave, "The diffi-

cult is to decide what the proper state of districution should be. This decision

evidently canot be made by a market process, since the nature of exchange pre-

supposes title to the things that are to be exchanged. A political process of deci-

sion making is needed, and before this can function, there must be some distri-

bution of weights in the political process. There must be a distribution of

weights in the political process. There must be a distribution of rights to vote"

(p.19).

O departamento de estabilização tinha como objectivo manter um ele-

vado nível de utilização de recursos e um valor estável para a moeda. Caem

aqui as funções que a macroeconomia keynesiana divulgou e levou a que quase

todos os governos as aceitassem. O orçamento deste departamento raramente

estará em equilíbrio. Ele deverá actuar sobre a procura global, ou aumentan-

do-a ou reduzindo-a. Apenas se os impostos e as transferências necessárias a

esta intervenção forem nulos, o seu orçamento estará em equilíbrio.

Musgrave preocupa-se no Capítulo segundo do seu livro no estudo da in-

terdependência e da consolidação dos diferentes orçamentos dos

departamentos. O economista francês Guillaume2 procurou apresentar um mo-

delo em que cada departamento acabava por maximizar uma função objectivo

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 71 -

2 Prix Fictifs et Calcul Économique Public, CNRS, Paris, 1973.

própria aos seus fins e que comunicaria com os outros departamentos através de

"preços fictícios" determinados em cada programa de maximização.

A apresentação de Musgrave permite-nos um olhar classificativo e carac-

terizador das actuações orçamentais dos governos. Mas não tenhamos dúvidas

que a sua aplicação à organização da política orçamental acarretaria tais custos

de comunicação e ineficiências daí resultantes que impedem que constituam

uma norma dessa organização.

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 72 -

Canais de transmissão da política orçamental

O economista Bent Hansen3 apresentou os canais através de efeitos que

seleccionou para um grupo de países que estudou.

O efeito rendimento consiste nas consequências sobre o nível de rendi-

mento e dos preços de uma economia das despesas e das receitas orçamentais.

O pensamento keynesiano valoriza este efeito que surge invariavelmente através

de um processo de "multiplicador". Os impostos e as transferências provocam

efeitos de substituição entre a detenção de diferentes bens e entre a oferta de

bens a realizar. Também provocam efeitos de substituição, no que respeita à

oferta de trabalho, entre trabalho e lazer. Um dos efeitos de substituição que

acaba por ser bastante valorizado corresponde à substituição que se verifica en-

tre activos monetário-financeiros. A política orçamental leva os governos a polí-

ticas activas de emissão de diferentes títulos de curto e longo prazo com os con-

sequentes efeitos sobre a estrutura das taxas de juro e da riqueza dos agentes.

Estratégias orçamentais

1. Equilíbrio orçamental

2. Saldos cíclicos

3. Saldos e finanças funcionais

4. Instabilidade dos saldos e da dívida

A regra clássica orçamental do equilíbrio entre as despesas e as receitas

há muito que foi contestada do ponto de vista da estabilização e da afectação de

recursos. Mas essa contestação não eliminou a ideia por parte de economistas

politicamente mais conservadores.

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 73 -

3La Politique Budgétaire dans Sept Pays, Paris, OCDE, 1968.

Alguns autores da escola de Estocolmo influenciaram a política orça-

mental sueca nos anos trinta. A ideia mestra destes autores é que a atitude das

autoridades não deve ser pro-cíclica, aumentando as despesas quando a econo-

mia cresce a taxas superiores às normais, mas antes que as autoridades devem

comportar-se por referência aos ciclos da economia. Desta forma seriam gera-

dos excedentes correntes nas fases de expansão que poderiam financiar os en-

cargos de capital, sejam despesas de capital real ou financeiro. A ideia de orça-

mentos cíclicos foi mais uma "ideia" do que uma prática, mas não deixa de ser

interessante conhecer essa ideia até pelo que se afasta das finanças funcionais

introduzidas pela escola keynesiana.

Uma outra prática orçamental foi seguida na Alemanha onde em mea-

dos da década de cinquenta os saldos orçamentais eram positivos, e respondiam

a um desejo de política de acumular excedentes para mais tarde os vir a aplicar.

E de facto, no final da década eles forma aplicados em equipamento militar.

As finanças funcionais fizeram a sua aparição com os autores keynesia-

nos norte-americanos. O seu grande expoente foi Abba Lerner4. As leis das finan-

ças funcionais eram outras tantas negações do que o autor designava por

"sound finance" e a que já fizemos referência. O orçamento deve ser elaborado

em termos tais de despesas e de receitas que na economia a oferta global seja

igual à despesa global ao nível de pleno-emprego. A restrição orçamental do

Tesouro deve levar a escolher entre o financiamento, do saldo negativo do or-

çamento, por criação monetária (créditos a descoberto) e por emissão de dívida,

atendendo ao nível de investimento e das taxas de juro desejáveis para a econo-

mia e para o nível de prelo emprego. As relações com o Banco Central na for-

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 74 -

4 "Functional Finance and the Federal Debt", Social Research, 10, February, 1943, pp. 38-51,reproduzido em M. G. Mueller (ed.), Readings in Macroeconomics, 2nd ed., London, A HoltInternational Edition, pp. 353-60. Sobre Lerner veja-se, Francis Bator, "Functional Finance",Harvard John F. Kennedy School of Government Discussion Paper, 153D, June 1986.

ma de obtenção de mais crédito ou reembolso de créditos do passado devem

depender do nível de despesa da economia, do nível de subemprego e do nível

desejado da taxa de juro para obter um investimento compatível com o pleno

emprego.

A ausência de qualquer ligação entre a política orçamental e o nível ge-

ral de preços, que apenas era considerada no ponto de pleno-emprego, acabou

por ditar um certo descrédito das finanças funcionais.

Também a não flexibilidade demonstrada pelos instrumentos desta polí-

tica, despesas, receitas e dívida pública acabaram por reduzir a sua importância

do ponto de vista da estabilização. Ao nível europeu defrontamo-nos hoje com

um conjunto de regras para restabelecer a estabilidade daqueles instrumentos.

A sua utilização no passado levou a processos de destabilização que arrastavam

as economias para níveis cada vez mais elevados de despesas e de dívida

pública.

Níveis do Orçamento e Finanças Funcionais

Não deixou de ter influência sobre o papel da política orçamental a

demonstração do conhecido Teorema de Haavelmo. Este teorema foi desenvolvido

na sua aplicação ao sector real da economia. Suponha-se a componente IS de

uma economia em que impúnhamos a igualdade das despesas e das receitas or-

çamentais.

Y = C + I + G

C = c0 $ (Y − T) + CA

G = T

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 75 -

Simplificando estas três equações chegamos à seguinte equação:

(1 − c0) $ Y = (1 − c0) $ G + CA + I

e finalmente a:

Y = G +CA+I1−c0

que traduzia o referido teorema: se o nível do orçamento aumenta, mesmo que

estejamos em condições de equilíbrio orçamental, o rendimento global por esse

montante. A política orçamental não é neutra mesmo quando a regra clássica

dos orçamentos equilibrados é respeitada.

Tomemos agora uma economia com uma representação mais completa,

incluindo as componentes IS e LM. Comecemos pela representação das fun-

ções de comportamento dessa economia:

C = 0, 8 $ Yd + 100

I = 500 − 100 $ r1,8

k = 1R $ 0, 8 + 0, 2 $ (1 −

0, 1 $ R0, 02 )

Md = 0, 1988 $ Y1,1 $ r−0,2

As restantes equações são as seguintes:

Yd=Y-t.Y

Y+Imp = C+I+G+X

Ms=k.BM

Md=Ms.

As variáveis exógenas teriam os seguintes valores: X = 100 e Imp=100.

Os seguintes valores das variáveis instrumentos nesta economia conduziriam a

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 76 -

uma situação de pleno emprego: t=0,15; G=680,6; R=0,02 e BM=768. Sendo

o pleno emprego definido para o nível de rendimento 3999,9. Para esta combi-

nação de valores que ilustra o que era pretendido com a ideia das finanças fun-

cionais, e que não é mais que uma entre múltiplas possíveis, a taxa de juro seria

de 0,06 e o saldo orçamental seria de -80,6.

Esta situação caracteriza a nossa economia, mas não nos interessa por

agora do ponto de vista da aplicação do teorema de Haavelmo. Suponhamos as-

sim que a economia se encontra numa situação de subemprego, e em que a exi-

gência feita em termos de política orçamental é a de um saldo nulo (G=t.Y).

Admita-se que G=528,157 e BM=609,8. Neste caso temos os seguintes valores

para a economia: Y=3521; I=498,6; r=0,094 e M=2540,8. Se as despesas orça-

mentais aumentarem 100 unidades, o nível de impostos passa para 0,17358, a

taxa de juro para 0,1095 e o rendimento para 3618,8. Como constatamos o

rendimento não aumentou as 100 unidades, mas menos que essas unidades. É

que o referido teorema apenas contava com a parte IS da economia. Assim não

tinha em conta que o aumento do rendimento perante uma oferta de moeda

inalterada levaria a subir a taxa de juro de equilíbrio o que reduziria o nível de

investimento e assim o nível de rendimento de equilíbrio consequente ao au-

mento das despesas orçamentais. A diferença que resultaria entre estes dois va-

lores seria ditada pela elasticidade da procura de moeda à taxa de juro e pela

elasticidade juro do investimento.

Mas aquela resultado acima não implica o abandono da política orça-

mental e da ideia do teorema de Haavelmo. O que aconteceu foi que a inclusão

do sector LM nos deve levar a admitir que o acréscimo das despesas orçamen-

tais deve ser acompanhado pelo aumento da oferta de moeda para que aqueles

efeitos negativos não se façam sentir. Mas cuidado, não estamos aqui a dizer

que esta política orçamental deve ser acompanhado por uma política monetária

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 77 -

destinada a manter a taxa de juro. Senão vejamos. Os novos valores vêm agora:

t=0,17347; BM=629,1; e Y=3621; continuando r=0,1095. Como vemos os im-

postos não têm de ser tão elevados como nos dizia a primeira simulação que foi

feita e a taxa de juro manteve-se ao nível anterior, mas superior ao da situação

de partida. A taxa de juro era de 9,4% e passou para 10,95%. Manter a taxa de

juro àquele primeiro nível equivaleria a fazer acompanhar a política orçamen-

tal de acréscimo equilibrado das despesas com uma política monetária expansi-

onista. Sabemos que é mais fácil procurar manter fixo o valor da taxa de juro e

endogeneizar a base monetária, ou seja, as variações da base são as que estão

de acordo com aquele valor da taxa de juro, do que fixar uma valor da base

monetária que arreste a economia para um valor da taxa de juro compatível

com um dado crescimento do produto. Nesta última operação praticamente

abstraímos dos efeitos que a incerteza pode acarretar e naturalmente que parti-

mos da hipótese que conhecemos o modelo da nossa economia. Estaríamos as-

sim no mundo do fine tunning. Vimos também como uma política de subida do

nível das despesas orçamentais ainda que em equilíbrio com as receitas e de

manutenção de valores da taxa de juro se torna numa política monetária ex-

pansionista.

Indicadores e objectivos intermédios

Os indicadores da política orçamental servem-nos para lermos o papel

desta política no passado e quais os efeitos que essa política exercerá. Como em

todos os tipos de políticas podemos recorrer a variáveis que traduzem quase que

directamente essa política, ou a variáveis que encontrando-se afastadas destas

variáveis instrumentos informam dos efeitos que a política exerce sobre a eco-

nomia em geral. Neste último caso, como temos de relacionar os efeitos sobre a

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 78 -

economia com apenas os instrumentos da política orçamental, estas variáveis

indicadores pressupõem um conhecimento de um modelo da economia.

Vejamos alguns indicadores de natureza orçamental.

- saldo orçamental efectivo

- saldo orçamental de pleno emprego

- saldo orçamental ponderado.

O saldo orçamental é a variável mais utilizada para avaliar se uma polí-

tica orçamental é expansionista ou não. Logo à partida constatamos que esta

medida não tem em conta o nível do Orçamento e o nível relativamente ao ren-

dimento de uma economia. Também nada nos diz da estrutura do Orçamento

e naturalmente que nos interessa saber se estamos perante despesas e receitas

correntes ou de capital. Concerteza que não é o mesmo supor um saldo negati-

vo motivado por elevadas despesas correntes, ou em alternativa por elevadas

despesas de capital.

Também haverá que distinguir entre saldo desejado e saldo efectivo.

Voltemos àquela situação de subemprego acima já descrita. Nessa situação,

G=528,157; t=0,15 e BM=609,8. Pelo que tínhamos: Y=3521; I=498,6;

r=0,094; M=2540,8 e o saldo orçamental era nulo. Admitamos que pretende-

mos uma política expansionista para reduzir o nível de desemprego na econo-

mia. Aumentamos as despesas orçamentais para 625 unidades mantendo todas

as outras variáveis aos seus níveis. A economia passaria para um nível de rendi-

mento de 3818,2, o saldo orçamental passaria a ser negativo de 52,3 unidades e

a taxa de juro subiria de 9,4% para 14,7%. Ninguém deixaria de classificar esta

medida como uma medida orçamental expansionista. O nível de rendimento

esperado aproximava-se do nível de pleno emprego da economia (4000 unida-

des).

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 79 -

Só que este exercício foi feito na suposição "que os valores das restantes

variáveis se não alteravam".

Quadro ?:Efeitos sobre o saldo orçamental dealterações nas despesas autónomas(importações e exportações)

S_BC=-60S_BC=60r=11,2%r=18,9%S_O=-79,8S_O=-25G=625G=625Y=3634,5Y=3999,9Imp=160X=160

(b)(a)

Consideremos dois casos subsequentes a estas decisões de política e que

vão alterar a nossa hipótese de uma balança comercial nula: (a) as nossas

exportações aumentam para 160 unidades e (b) as nossas importações passam

de 100 unidades para 160 unidades. No quadro seguinte resumimos os resulta-

dos destas alterações de variáveis exógenas sobre os valores de equilíbrio da

economia.

Como consequência da mesma política orçamental podemos ter a eco-

nomia a atingir o seu nível de pleno emprego, com um saldo orçamental inferi-

or, em mais de metade ao esperado, ainda que para uma taxa de juro elevada

(19%). Ou então, podemos ter a economia a ficar a um nível de rendimento in-

ferior ao desejado para a política orçamental executada (3634,5 contra 3818,2)

e a vermos o défice orçamental passar da previsão de 52,3 para 79,8, o que cor-

responde a um aumento de praticamente 53%.

Através deste exemplo podemos ver como acaba por ser difícil "ler" o

que pretendiam os responsáveis da política orçamental com tal política. Se fi-

carmos pela leitura em termos dos resultados obtidos com a execução orçamen-

tal dificilmente podemos retirar alguma opinião correcta sobre aquelas preten-

sões.

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 80 -

A ideia de avaliar a política orçamental através do saldo de pleno empre-

go surge com o reconhecimento que era objectivo das autoridades económicas

a aplicação de medidas destinadas a atingir o pleno emprego. Sendo assim, o

governo deveria fixar o nível das despesas do orçamento e da taxa de impostos

de tal forma que o pleno emprego fosse atingido. Utilizando o exemplo do mo-

delo da economia acima apresentado, e supondo que a política orçamental vai

ser desenvolvida apenas através das despesas, acabaríamos por ter o saldo orça-

mental a ser definido pela diferença entre as receitas, dadas pelo produto de

15% sobre 4000, ou seja 600, e as despesas efectivas. Nos casos apresentados

acima em que as despesas passavam a ser do montante de 625 unidades, o défi-

ce vinha dado por 25 unidades. Este valor apenas coincidiria com o do défice

efectivo para valores do rendimento em pleno emprego, em todas as outras situ-

ações o défice efectivo é superior ao de pleno emprego. Como podemos consta-

tar conferindo os valores obtidos acima.

Em vez de definirmos o saldo por referência à situação de pleno empre-

go podemos defini-lo por referência a uma situação de elevado nível de empre-

go. Mas a conclusão principal não deixa de ser a mesma: esta medida do saldo

tende a reduzir a importância dos desequilíbrios orçamentais. Podemos mesmo

ter situações em que os défices se acumulam, período após período, mas em que

o saldo de pleno emprego pode ser positivo.

A utilização de saldos ponderados como indicadores da política orça-

mental procura traduzir a ideia, ausente em todas as medidas que vimos até

agora, que as despesas orçamentais somam-se à procura global na economia

enquanto que as receitas se reduzem na proporção da propensão a consumir.

Assim deveríamos ter a partir do saldo efectivo:

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 81 -

SP=c.T(Y)-G.

Esta medida procura ter em conta os efeitos da política orçamental sobre

a formação da procura global na economia. Alguns refinamentos desta medida

podem levar à apresentação de um saldo ponderado de pleno emprego, em que

as despesas e receitas são definidas relativamente a essa situação de pleno em-

prego. E também à apresentação de um saldo ponderado ao nível das diferentes

despesas e receitas orçamentais tendo em conta os respectivos multiplicadores

de rendimento associados a essas rubricas:

SP& = S

i=1

Kmi

R $ Ri − Sj=1

Hmj

D $ Dj

onde representámos as receitas por "R".

Esta última medida pressupõe o conhecimento de um modelo da econo-

mia.

O que dissemos atrás para a medida do saldo efectivo acaba também por

se aplicar para estas últimas medidas.

Em conclusão, a obtenção de uma variável indicador da política apre-

senta dificuldades. Estas dificuldades apenas podem ser reduzidas com estudos

mais detalhados e mais pormenorizados sobre a própria política, a evolução dos

comportamentos da economia e a evolução das variáveis exógenas, evolução

efectiva e esperada.

Flexibilidade da política orçamental

É hoje reconhecido que a flexibilidade em que os autores mais interven-

cionistas acreditavam não passa de um mito. No que respeita às despesas cons-

tatou-se que é fácil subir as despesas para aumentar a procura global (ou suster

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 82 -

a sua queda), mas que não é fácil diminuí-las quando o nível da procura global

deve ser reduzido. Quanto às receitas, uma vez aumentado o sue nível dificil-

mente os governo aceitam passar a dispor de menos fundos para financiar as su-

as despesas. Os ciclos políticos eleitorais também contribuíram para uma ten-

dência para a rigidez na determinação do nível de despesas e receitas. No nosso

país os diferentes períodos eleitorais das eleições autárquicas, "europeias", legis-

lativas e do Presidente da República, agravaram ainda mais as influências

normais dos ciclos políticos eleitorais. No caso das despesas encontramos em

muitas economias uma tendência de longo prazo para o crescimento destas re-

lativamente ao produto da economia5.

Naturalmente que esta rigidez no que toca às despesas e receitas acarreta

défices orçamentais sistemáticos, o que por sua vez leva ao aumento da dívida

pública. Enquanto as economias registavam taxas de crescimento do produto

real inferiores à taxa de juro real, a importância da dívida, em termos do pro-

duto diminuía. A partir do momento em que aquela relação se inverteu a rácio

da dívida tornou-se explosiva exigindo que os governos façam esforços para di-

minuir o valor da dívida pública para que não venha a acontecer.

Desfasamentos da política orçamental quando comparada com a mone-

tária

O economista Wiles6 apresentou um quadro comparativo para os Esta-

dos Unidos:

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 83 -

6 M. Willes, "Lags in Monetary and Fiscal Policy", Federal Reserve Bank of Philadelphia Review,March, 1968. Os valores em baixo referem-se a meses.

5 Sendo DR as despesas reais e YR o PIB real teremos uma expressão do tipo ln DR = a + b $ ln YR (c/b > 1)

Desfasamentos da Política Monetária Política Orçamental

Desf. de reconhecimento 3 3

Desf. Administrativo 0 1-15

Desf. Externo 1-20 1-3

Desf. Total 4-23 5-21

Se bem que para os próprios E.U. aquela estrutura deve estar alterada,

não deixa de ser interessante a sua leitura, até porque confirma as ideias que te-

mos acerca dos diferentes desfasamentos.

A abertura das economias, nomeadamente em pequenas economias,

deve ter alterado a duração do desfasamento externo da política monetária. A

reacção de mercados mais desenvolvidos às medidas desta política devem ter

conduzido a essa alteração. Também os desfasamentos administrativos quanto

à política orçamental se reduziram. De uma forma ou doutra os governos foram

adaptando as suas leis e regulamentos dos Parlamentos de forma a poder tornar

mais eficaz as suas intervenções através dos orçamentos. Em Portugal as autori-

zações legislativas aos governos são uma forma de reduzir substancialmente esse

desfasamento.

Em suma, talvez os desfasamentos totais de uma e outra forma de políti-

ca acabem afinal por ter valores muito próximos.

Política Orçamental e Estabilização

As despesas através da sua evolução eram supostas desempenhar uma

função de estabilização do rendimento na economia. As próprias receitas, ao

dependerem directamente da evolução do produto acabam por ter uma função

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 84 -

de redução da amplitude de flutuações do produto. Quando o rendimento au-

menta também aumenta a punção realizada no rendimento disponível a favor

dos governos. Esta última variável traduz-se nas diferenças de valores dos multi-

plicadores de rendimento com e sem impostos sobre o rendimento. No primeiro

caso temos K1 e no segundo K2:

.K1 = 11−c K2 = 1

1−c$(1−t)

Algumas situações podem surgir em que esta função tradicional pode ser

contestada, tendo em conta a dinamização da análise, as condições de oferta e a

possibilidade de surgirem efeitos de evicção (crowding out).

Comecemos pela primeira hipótese. Smyth7 demonstrou com um modelo

tipo acelerador, à Samuelson, que em certas condições poderíamos ter o efeito de

estabilização ligado aos impostos sobre o rendimento a gerar uma situação de

instabilidade relativamente à situação sem esse estabilizador automático. As se-

guintes equações de comportamento e de definição caracterizam um modelo de

uma economia:

Ct = c1 $ (Yt−1 − Tt−1) + c2 $ (Yt−2 − Tt−2)

It = u $ (Yt−1 − Yt−2)

Yt = Ct + It + At

onde c1 e c2 são positivos e somam um valor inferior à unidade, e ν é também

positivo. Os impostos são representados por "T" e a componente autónoma das

despesas por "A". Vamos supor duas possibilidades, S_E e C_E, na primeira

consideramos que os impostos são exógenos e na segunda que são endógenos

(T=t.Y), pelo que no caso de

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 85 -

7 D. Smyth, "Can Automatic Stabilization Be Destabilizing ?", Public Finance, 3-4, 1963.

C_E estamos perante um modelo de estabilizador automático. A evolução do

rendimento virá dada para o primeiro e o segundo caso por:

eYt = (c1 + u) $ Yt−1 − (u − c2) $ Yt−2 − c1 $ Tt−1 − c2 $ Tt−2 + At

Yt = (c1 + u − t $ c1) $ Yt−1 − (u − c2 + t $ c2) $ Yt−2 + At

Tomemos duas hipóteses de diferentes valores dos parâmetros, (a) e (b).

Quadro ?: Parâmetros de funções decomportamento para duassituações numa economia 0,40,3t

1,51,5ν0,10,6c2

0,80,2c1

(b)(a)

Supondo dados valores iniciais e apenas retendo como primeiro valor da

série o oitavo valor calculado, chegamos aos seguintes gráficos para a evolução

do rendimento, nos casos (a) e (b) e para a situação de ausência (S_E) e presen-

ça (C_E) de estabilização automática.

Rendimento

-10

-5

0

5

10

15

1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43

Períodos

S_E C_E

(A)

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 86 -

Rendimento

-15000

-10000

-5000

0

5000

10000

1 4 7 10 13 16 19 22 25 28 31 34 37 40 43

Períodos

S_E C_E

(B)

É interessante verificar que no primeiro caso a estabilização automática

torna a evolução do rendimento mais instável relativamente à outra situação

enquanto que no segundo caso se passa exactamente o contrário.

Como conclusão haverá que chamar a atenção para o facto de a presen-

ça de um estabilizador automático, em situação de dinâmica da economia, po-

der conduzir a economia a uma situação de instabilidade, tudo depende afinal

dos valores dos parâmetros que caracterizam o modelo da economia.

Uma outra causa de instabilidade foi demonstrada por Lundberg8. Num

sistema fiscal fortemente progressivo o fenómeno da inflação poder levar a criar

instabilidade e não a estabilidade que em princípio resultaria da presença desses

impostos sobre o rendimento. Vejamos como podemos ver, de uma forma sim-

ples, a dinâmica da instabilidade a desenvolver-se na economia. Suponhamos

uma relação do tipo "mark-up" dos salários sobre os preços. Admitamos que a

taxa de imposição média dos salários é diferente (inferior) à taxa marginal e que

"k" representa a o factor multiplicativo da taxa de variação dos preços sobre a

taxa de variação dos salários. Perante uma variação autónoma dos preços (pA)

os salários irão aumentar e provocarão um dado aumento final dos preços. Os

Apontamentos de Política Monetária e Financeira, 1998/99João Sousa Andrade

_____________________________________________________________________

- 87 -

8 E. Lundberg, Business Cycles and Economic Policy, Allen & Unwin, 1957, pp. 241-3.

trabalhadores entretanto vão exigir um crescimento dos salários que compen-

sem os seus rendimentos líquidos da inflação verificada. A seguinte igualdade

deve pois corresponder à situação de equilíbrio:

(1−tm)$DW(1−ta)$W = pA + k $ DW

W

Que através de simplificações nos leva a:

DWW = pA $ 1

1−tm1−ta

−k

onde ao valor de chamamos multiplicador de Lundberg (mL).11−tm1−ta

−k

Suponhamos que os seguintes valores representam uma economia, pare-

cida com a nossa: k=0,75; ta=0,25; e tm=0,40. Então o valor do multiplicados

dos salários sobre uma variação autónoma da inflação tem o valor 20.

Facilmente constatamos que uma tal atitude, racional do ponto de vista

do comportamento dos sindicatos, em face de uma estrutura fiscal, para rendi-

mentos do trabalho, fortemente progressiva, conduz a uma forte instabilidade

na economia, devido aos efeitos sobre a própria inflação. Lundberg chamou a

atenção que uma forma de combater este comportamento da economia era o

de fazer subir os escalões do imposto sobre esses rendimentos corrigindo-os da

inflação. Desta forma deixaria de existir uma reacção dos sindicatos que fosse

motivada pela estrutura fiscal e seria eliminada aquela instabilidade.

Passemos finalmente aos efeitos de evicção. Para além da análise basea-