João Gonçalves Pinto

95

APOTEC/AÇORES/G.PINTO APOTEC/AÇORES/G.PINTO 1 1 A RESPONSABILIDADE A RESPONSABILIDADE PROFISSIONAL / O PROFISSIONAL / O INTERESSE PÚBLICO DA INTERESSE PÚBLICO DA PROFISSÃO PROFISSÃO

-

Upload

nguyendang -

Category

Documents

-

view

218 -

download

0

Transcript of João Gonçalves Pinto

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 11

A RESPONSABILIDADE A RESPONSABILIDADE PROFISSIONAL / O PROFISSIONAL / O INTERESSE PÚBLICO DA INTERESSE PÚBLICO DA PROFISSÃOPROFISSÃO

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 22

CÓDIGO CIVILCÓDIGO CIVIL(Art.º 483.º (Art.º 483.º --RespResp. por factos ilícitos . por factos ilícitos –– princípio geral)princípio geral)

Aquele que, com dolo ou mera Aquele que, com dolo ou mera culpa,violar ilicitamente o direito de culpa,violar ilicitamente o direito de outrémoutrém ou qualquer disposição legalou qualquer disposição legaldestinada a proteger interesses destinada a proteger interesses alheios fica obrigado a indemnizar oalheios fica obrigado a indemnizar olesado pelos danos resultantes da lesado pelos danos resultantes da violação.violação.

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 33

Código das Sociedades ComerciaisCódigo das Sociedades Comerciais

Obrigações e responsabilidades dos Gerentes Obrigações e responsabilidades dos Gerentes e Administradorese Administradores

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 44

Código das Sociedades ComerciaisCódigo das Sociedades Comerciais

O dever de diligência O dever de diligência -- artigo nº 64º do CSCartigo nº 64º do CSC

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 55

Código das Sociedades ComerciaisCódigo das Sociedades Comerciais

A responsabilidade de membros da A responsabilidade de membros da administração para com a sociedadeadministração para com a sociedadeArtigo nº 72º nº 1 do CSCArtigo nº 72º nº 1 do CSC

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 66

Código das Sociedades ComerciaisCódigo das Sociedades Comerciais

A responsabilidade solidária A responsabilidade solidária Artigo nº 73º nº 1 do CSCArtigo nº 73º nº 1 do CSC

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 77

�� A responsabilidade para com os credores sociais.A responsabilidade para com os credores sociais.–– Art.º 78.º do CSCArt.º 78.º do CSC

Código das Sociedades ComerciaisCódigo das Sociedades Comerciais

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 88

Código das Sociedades ComerciaisCódigo das Sociedades Comerciais

Perda de metade do capitalPerda de metade do capitalOs artigos 35.º/ 523º do CSCOs artigos 35.º/ 523º do CSC

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 99

Código das Sociedades ComerciaisCódigo das Sociedades Comerciais

A dissolução da SociedadeA dissolução da Sociedade

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 1010

CÓDIGO PENALCÓDIGO PENALArt.º 205.º Art.º 205.º -- Abuso de confiançaAbuso de confiança

Quem ilegitimamente se apropriar de Quem ilegitimamente se apropriar de coisa móvel que lhe tenha sido coisa móvel que lhe tenha sido entregue por título não translativo da entregue por título não translativo da propriedade é punido com pena de propriedade é punido com pena de prisão até 3 anos ou com pena deprisão até 3 anos ou com pena demulta.multa.

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 1111

CÓDIGO PENALCÓDIGO PENALArt.º 217.º Art.º 217.º -- BurlaBurla

Quem, com intenção de obter para si, ou Quem, com intenção de obter para si, ou para terceiro, enriquecimento ilegítimo, por para terceiro, enriquecimento ilegítimo, por meio de erro ou engano sobre factos que meio de erro ou engano sobre factos que astuciosamente provocou, determinar astuciosamente provocou, determinar outrémoutrémà prática de actos que lhe causem ou causem à prática de actos que lhe causem ou causem a outra pessoa, prejuízo patrimonial é punido a outra pessoa, prejuízo patrimonial é punido com pena de prisão até 3 anos ou com pena com pena de prisão até 3 anos ou com pena de multa.de multa.

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 1212

CÓDIGO PENALCÓDIGO PENALArt.º 224.º Art.º 224.º -- InfidelidadeInfidelidade

Quem, tendoQuem, tendo--lhe sido confiado, por lei ou lhe sido confiado, por lei ou por acto jurídico, o encargo de dispor de por acto jurídico, o encargo de dispor de interesses patrimoniais alheios ou de os interesses patrimoniais alheios ou de os administrar ou fiscalizar, causar a esses administrar ou fiscalizar, causar a esses interesses, intencionalmente e com grave interesses, intencionalmente e com grave violação dos deveres que lhe incumbem, violação dos deveres que lhe incumbem, prejuízo patrimonial importante, é punido prejuízo patrimonial importante, é punido com pena de prisão até 3 anos ou multa.com pena de prisão até 3 anos ou multa.

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 1313

CÓDIGO PENALCÓDIGO PENALArt.º 225.º Art.º 225.º -- Abuso de cartão de Abuso de cartão de garantia ou de créditogarantia ou de crédito

Quem, abusando da possibilidade, conferida pela posse Quem, abusando da possibilidade, conferida pela posse de cartão de garantia ou de crédito, levar o emitente a de cartão de garantia ou de crédito, levar o emitente a fazer um pagamento, causar prejuízo a este ou a fazer um pagamento, causar prejuízo a este ou a terceiro, é punido com pena de prisão até 3 anos ou terceiro, é punido com pena de prisão até 3 anos ou com multa.com multa.

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 1414

CÓDIGO PENALCÓDIGO PENALArt.º 227.º Art.º 227.º -- insolvência dolosainsolvência dolosa

O devedor que com intenção de prejudicar O devedor que com intenção de prejudicar credores:credores:Destruir ... Ou fizer desaparecer parte do seu Destruir ... Ou fizer desaparecer parte do seu patrimóniopatrimónioDiminuir o activoDiminuir o activoAgravar prejuízos ou red. LucrosAgravar prejuízos ou red. LucrosRetarde a falência ..Retarde a falência ..Pena até 5 anos ou multaPena até 5 anos ou multa

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 1515

CÓDIGO PENALCÓDIGO PENALArt.º 227Art.º 227--A A –– Frustração de créditosFrustração de créditos

O devedor que, depois de sentença O devedor que, depois de sentença condenatória, destruir, danificar ou fizer condenatória, destruir, danificar ou fizer desaparecer parte do seu património para desaparecer parte do seu património para dessa forma frustar, total ou parcialmente, a dessa forma frustar, total ou parcialmente, a satisfação de um crédito de satisfação de um crédito de outrémoutrém, poderá , poderá ser punido com pena de prisão até 3 anos ou ser punido com pena de prisão até 3 anos ou multamulta

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 1616

CÓDIGO PENALCÓDIGO PENALArt.º 256.º Art.º 256.º -- Falsificação de Falsificação de documentodocumento

Quem, com intenção de causar prejuízo aQuem, com intenção de causar prejuízo aoutra pessoa ou ao Estado, ou de obter outra pessoa ou ao Estado, ou de obter para si ou para outra pessoa benefício para si ou para outra pessoa benefício Ilegítimo, fabricar documento falso ou Ilegítimo, fabricar documento falso ou falsificar os respectivos dados, fizer falsificar os respectivos dados, fizer declarações falsas em documento ou usedeclarações falsas em documento ou usequalquer daqueles documentos é punidoqualquer daqueles documentos é punidocom pena de prisão até 3 anos ou multacom pena de prisão até 3 anos ou multa

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 1717

DEC. LEI N.º 28/84, DE 20JANDEC. LEI N.º 28/84, DE 20JAN

INFRACÇÕES ANTIINFRACÇÕES ANTI--CONÓMICAS CONÓMICAS E CONTRA A SAÚDE PÚBLICAE CONTRA A SAÚDE PÚBLICA

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 1818

DEC. LEI N.º 53/2004, DE DEC. LEI N.º 53/2004, DE 18MAR/DEC.LEI N.º 200/2004, 18MAR/DEC.LEI N.º 200/2004, 18AGO, DEC.LEI N.º 282/2007, de 18AGO, DEC.LEI N.º 282/2007, de 7AGO7AGO

CÓDIGO DA INSOLVÊNCIA E DA CÓDIGO DA INSOLVÊNCIA E DA RECUPERAÇÃO DE EMPRESASRECUPERAÇÃO DE EMPRESAS

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 1919

LGTLGTArt.Art.ºº 22.22.ºº RespResp. tribut. tributááriaria

�� Abrange a totalidade da divida tributAbrange a totalidade da divida tributáária, os juros e ria, os juros e demais encargos legais.demais encargos legais.–– Para alPara aléém dos devedores originm dos devedores origináários pode rios pode

abranger solidabranger solidáária ou subsidiariamente outras ria ou subsidiariamente outras pessoas.pessoas.

–– Estando em causa dividas de Estando em causa dividas de outroutréémm a a responsabilidade responsabilidade éé, em principio, apenas , em principio, apenas subsidisubsidiáária.ria.

–– Os responsOs responsááveis subsidiveis subsidiáários ou solidrios ou solidáários poderão rios poderão reclamar a dreclamar a díívida cuja responsabilidade lhes for vida cuja responsabilidade lhes for atribuatribuíía devendo, para o efeito, a notificaa devendo, para o efeito, a notificaçção ou ão ou citacitaçção conter os elementos essenciais da ão conter os elementos essenciais da liquidaliquidaçção, incluindo a fundamentaão, incluindo a fundamentaçção.ão.

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 2020

LGTLGTArt.Art.ºº 23.23.ºº -- RespResp. tribut. tributáária ria subsidisubsidiááriaria

A responsabilidade subsidiA responsabilidade subsidiáária efectivaria efectiva--se por reversão no se por reversão no processo de execuprocesso de execuçção fiscal.ão fiscal.•• A reversão depende da fundada insuficiência dos bens A reversão depende da fundada insuficiência dos bens

penhorpenhorááveis do devedor principal e dos responsveis do devedor principal e dos responsááveis veis solidsolidáários, sem prejurios, sem prejuíízo do benefzo do benefíício da excussão.cio da excussão.

•• ÉÉ precedida de audiprecedida de audiçção do responsão do responsáável subsidivel subsidiáário e da rio e da declaradeclaraçção fundamentada dos seus pressupostos e ão fundamentada dos seus pressupostos e extensão, a incluir na citaextensão, a incluir na citaçção.ão.

•• O responsO responsáável subsidivel subsidiáário fica isento de juros de mora e rio fica isento de juros de mora e custas se pagar a dcustas se pagar a díívida no prazo de oposivida no prazo de oposiççãoão

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 2121

LGTLGTArt.Art.ºº 24.24.ºº -- Responsabilidade dos Responsabilidade dos titulares dos corpos sociaistitulares dos corpos sociaisOs administradores, directores e gerentes e outrasOs administradores, directores e gerentes e outrasgestores, ainda que somente de facto, sãogestores, ainda que somente de facto, sãosubsidiariamente responssubsidiariamente responsááveis em relaveis em relaçção ão ààs pessoass pessoascolectivas e solidariamente entre si:colectivas e solidariamente entre si:•• Pelas dividas relativas ao perPelas dividas relativas ao perííodo de exercodo de exercíício do seu cio do seu

cargo, ou cujo prazo de pagamento tenha terminado cargo, ou cujo prazo de pagamento tenha terminado depois deste, quando tiver sido por culpa sua que o depois deste, quando tiver sido por culpa sua que o patrimpatrimóónio da sociedade se tornou insuficiente para a nio da sociedade se tornou insuficiente para a sua satisfasua satisfaçção.ão.

•• Pelas dPelas díívidas cujo prazo legal de pagamento tenha vidas cujo prazo legal de pagamento tenha terminado no perterminado no perííodo de exercodo de exercíício do seu cargo, cio do seu cargo, quando não provem que não lhes foi imputquando não provem que não lhes foi imputáável a vel a falta de pagamento.falta de pagamento.

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 2222

LGT LGT 2424..ºº -- Responsabilidade dos Responsabilidade dos respresp. . ttéécnicoscnicos

A responsabilidade aplicaA responsabilidade aplica--se aos membros dos se aos membros dos óórgãos de fiscalizargãos de fiscalizaçção e ROCs desde que se ão e ROCs desde que se demonstre que a violademonstre que a violaçção dos deveres tributão dos deveres tributáários das rios das sociedades resultou do incumprimento das suas sociedades resultou do incumprimento das suas funfunçções de fiscalizaões de fiscalizaçção.ão.

A responsabilidade A responsabilidade aplicaaplica--se, ainda, aos se, ainda, aos TOCsTOCs em em caso decaso de violaviolaçção dos deveres de assunão dos deveres de assunçção de ão de responsabilidade pela regularizaresponsabilidade pela regularizaçção tão téécnica nas cnica nas ááreas reas contabilcontabilíística e fiscal ou de assinatura de declarastica e fiscal ou de assinatura de declaraçções ões fiscais, demonstrafiscais, demonstraçções financeiras e seus anexos.ões financeiras e seus anexos.

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 2323

INFRACÇÕES TRIBUTÁRIASINFRACÇÕES TRIBUTÁRIAS

�� CONCEITOS GERAISCONCEITOS GERAIS�� CRIMES CRIMES �� CONTRAORDENAÇÕESCONTRAORDENAÇÕES

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 2424

REGIME GERAL DAS INFRACÇÕES REGIME GERAL DAS INFRACÇÕES TRIBUTÁRIASTRIBUTÁRIAS

�� (RGIT)(RGIT)�� (Aplica(Aplica--se às infracções praticadas a partir de se às infracções praticadas a partir de

05.07.01, excepto nos casos em que desta lei 05.07.01, excepto nos casos em que desta lei resultar tratamento mais favorável para o infractor) resultar tratamento mais favorável para o infractor)

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 2525

RGIT RGIT ––Art.º 1.º Art.º 1.º -- Âmbito de aplicaçãoÂmbito de aplicação

�� Infracções das normas reguladoras de:Infracções das normas reguladoras de:–– Prestações tributárias;Prestações tributárias;–– Regimes tributários aduaneiros e fiscais, Regimes tributários aduaneiros e fiscais,

regulamentadores ou não prestações tributárias;regulamentadores ou não prestações tributárias;–– Benefícios fiscais e franquias aduaneiras;Benefícios fiscais e franquias aduaneiras;–– Contribuições e prestações p/seg. Social, excepto Contribuições e prestações p/seg. Social, excepto

contracontra--ordenações;ordenações;–– Factos tributários puníveis por lei especial, excepto Factos tributários puníveis por lei especial, excepto

disposição em contráriodisposição em contrário

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 2626

RGIT RGIT Art.º 2º Art.º 2º -- Infracções tributárias Infracções tributárias

�� Facto típico, ilícito e culposo declarado punível por lei Facto típico, ilícito e culposo declarado punível por lei tributária anteriortributária anterior

�� Crimes/contraCrimes/contra--ordenaçõesordenações–– Se o mesmo facto constituir crime e contraSe o mesmo facto constituir crime e contra--

ordenação o agente é punido a título de crime, ordenação o agente é punido a título de crime, sem prejuízo de eventual sanção acessório sem prejuízo de eventual sanção acessório prevista para a contraprevista para a contra--ordenaçãoordenação

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 2727

RGIT RGIT Art.º3º Art.º3º -- Direito subsidiário Direito subsidiário

�� Crimes e seu processamento Crimes e seu processamento -- CP e CPPCP e CPP�� ContraContra--ordenações ordenações -- RGIMOSRGIMOS�� Responsabilidade civil Responsabilidade civil -- CCCC�� Execução das coimas Execução das coimas -- CPPTCPPT

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 2828

RGIT RGIT Art.ºs 4.º e 5.º Art.ºs 4.º e 5.º -- Prática da infracção Prática da infracção

�� Em território português ou a bordo de navios ou Em território português ou a bordo de navios ou aeronaves portuguesesaeronaves portugueses–– ConsideramConsideram--se praticadas no momento e lugar se praticadas no momento e lugar

em que foi ou devia ter sido praticado o actoem que foi ou devia ter sido praticado o acto–– Se praticável em mais que um serviço da AT ou Se praticável em mais que um serviço da AT ou

noutro serviço consideranoutro serviço considera--se a infracção com se a infracção com reporte ao domicílioreporte ao domicílio

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 2929

RGIT RGIT Art.º 6.º Art.º 6.º -- Actuação em nome de Actuação em nome de outrem outrem

�� Quem agir, voluntariamente, por conta de Quem agir, voluntariamente, por conta de outrémoutrémserá punido, mesmo que o crime exija:será punido, mesmo que o crime exija:–– Elementos pessoais e estes só se verifiquem na Elementos pessoais e estes só se verifiquem na

pessoa do representado;pessoa do representado;–– Que o agente pratique o facto e o representante Que o agente pratique o facto e o representante

actue no interesse do representadoactue no interesse do representado�� Ainda que seja ineficaz o acto jurídico fonte dos Ainda que seja ineficaz o acto jurídico fonte dos

poderespoderes

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 3030

RGIT RGIT Art.º 7.º Art.º 7.º -- RespResp. p. colectivas e . p. colectivas e equiparadasequiparadas

�� Infracções previstas na lei, cometidas pelos seus Infracções previstas na lei, cometidas pelos seus órgãos ou representantes, em seu nome e interesseórgãos ou representantes, em seu nome e interesse–– ExcluiExclui--se quando o agente actuou contra ordens se quando o agente actuou contra ordens

ou instruções expressas de quem de direitoou instruções expressas de quem de direito–– RespResp. criminal não exclui a . criminal não exclui a respresp. dos agentes. dos agentes–– RespResp. . contracontra--ordenacionalordenacional exclui a exclui a respresp. dos . dos

agentesagentes

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 3131

RGIT RGIT Art.º 8.º Art.º 8.º -- RespResp. civil por multas e . civil por multas e coimascoimas�� Administradores, gerentes e outras pessoas que Administradores, gerentes e outras pessoas que

exerçam, ainda que somente de facto, funções de exerçam, ainda que somente de facto, funções de administração em pessoas colectivas e entidades administração em pessoas colectivas e entidades equiparadas são subsidiariamente responsáveis por:equiparadas são subsidiariamente responsáveis por:–– Multas ou coimas devidas por factos praticados no Multas ou coimas devidas por factos praticados no

período ou em anteriores, quando, por culpa sua, período ou em anteriores, quando, por culpa sua, o património se tornou insuficiente para o o património se tornou insuficiente para o pagamento.pagamento.

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 3232

RGIT RGIT Art.º 8.º Art.º 8.º -- RespResp. civil por multas e . civil por multas e coimas coimas

–– Multas ou coimas por factos anteriores, notificadas Multas ou coimas por factos anteriores, notificadas no período e cuja falta de pagamento lhe seja no período e cuja falta de pagamento lhe seja imputávelimputável�� A responsabilidade é solidáriaA responsabilidade é solidária

–– A solidariedade é extensível:A solidariedade é extensível:�� a eventuais subordinados, a menos que a eventuais subordinados, a menos que

tenham tomado providências com vista a tenham tomado providências com vista a fazer observar a lei;fazer observar a lei;

�� quem colaborar, dolosamente, na prática quem colaborar, dolosamente, na prática da infracção;da infracção;

�� pais e representantes legais de menores pais e representantes legais de menores ou incapazesou incapazes..

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 3333

RGIT RGIT Art.º 8.º Art.º 8.º -- RespResp. civil por multas e . civil por multas e coimas coimas

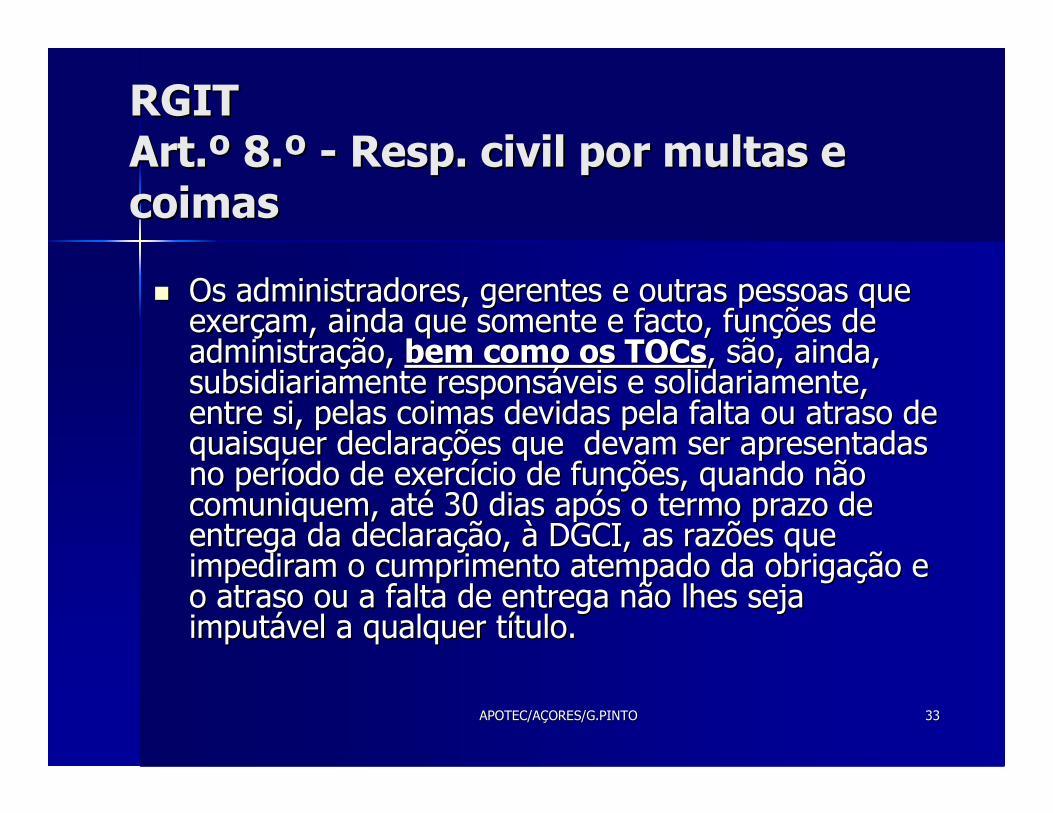

�� Os administradores, gerentes e outras pessoas que Os administradores, gerentes e outras pessoas que exerçam, ainda que somente e facto, funções de exerçam, ainda que somente e facto, funções de administração, administração, bem como os bem como os TOCsTOCs, são, ainda, , são, ainda, subsidiariamente responsáveis e solidariamente, subsidiariamente responsáveis e solidariamente, entre si, pelas coimas devidas pela falta ou atraso de entre si, pelas coimas devidas pela falta ou atraso de quaisquer declarações que devam ser apresentadas quaisquer declarações que devam ser apresentadas no período de exercício de funções, quando não no período de exercício de funções, quando não comuniquem, até 30 dias após o termo prazo de comuniquem, até 30 dias após o termo prazo de entrega da declaração, à DGCI, as razões que entrega da declaração, à DGCI, as razões que impediram o cumprimento atempado da obrigação e impediram o cumprimento atempado da obrigação e o atraso ou a falta de entrega não lhes seja o atraso ou a falta de entrega não lhes seja imputável a qualquer título.imputável a qualquer título.

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 3434

RGIT RGIT Art.º 9º Art.º 9º -- Subsistência da prestação Subsistência da prestação tributáriatributária

�� O cumprimento da sanção aplicada não exonera do O cumprimento da sanção aplicada não exonera do pagamento da prestação tributária devida e pagamento da prestação tributária devida e acréscimos legais.acréscimos legais.

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 3535

�� DISPOSIÇÕES APLICÁVEIS AOS DISPOSIÇÕES APLICÁVEIS AOS CRIMES TRIBUTÁRIOSCRIMES TRIBUTÁRIOS

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 3636

RGIT RGIT Art.º 16.º/17.º Art.º 16.º/17.º -- Penas acessórias Penas acessórias aplicáveis aos crimes tributáriosaplicáveis aos crimes tributários

�� Interdição temporária do exercício de certas Interdição temporária do exercício de certas actividades ou profissõesactividades ou profissões–– Quando a infracção tiver sido cometida com Quando a infracção tiver sido cometida com

flagrante abuso da profissão ou no exercício de flagrante abuso da profissão ou no exercício de uma actividade que dependa de titulo público ou uma actividade que dependa de titulo público ou de uma autorização ou homologação da de uma autorização ou homologação da autoridade públicaautoridade pública

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 3737

RGIT RGIT Art.º 16.º/17.º Penas acessórias Art.º 16.º/17.º Penas acessórias aplicáveis aos crimes tributáriosaplicáveis aos crimes tributários�� Privação do direito de receber subsídios ou Privação do direito de receber subsídios ou

subvenções concedidos por entidades ou serviços subvenções concedidos por entidades ou serviços públicos;públicos;

�� Perda de benefícios concedidos pela AT, franquias Perda de benefícios concedidos pela AT, franquias aduaneiras e benefícios concedidos pela SS ou aduaneiras e benefícios concedidos pela SS ou inibição de os receberinibição de os receber–– Relacionados com os deveres cuja violação foi Relacionados com os deveres cuja violação foi

criminalmente punidacriminalmente punida

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 3838

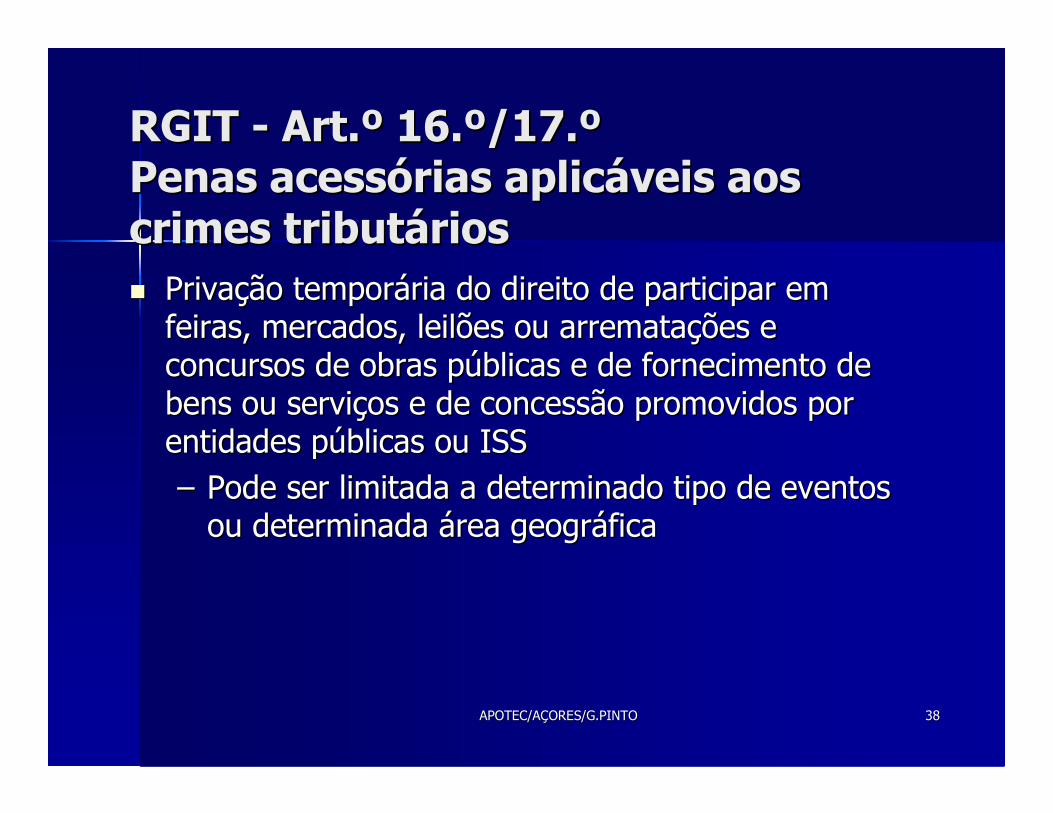

RGIT RGIT -- Art.º 16.º/17.ºArt.º 16.º/17.ºPenas acessórias aplicáveis aos Penas acessórias aplicáveis aos crimes tributárioscrimes tributários�� Privação temporária do direito de participar em Privação temporária do direito de participar em

feiras, mercados, leilões ou arrematações e feiras, mercados, leilões ou arrematações e concursos de obras públicas e de fornecimento de concursos de obras públicas e de fornecimento de bens ou serviços e de concessão promovidos por bens ou serviços e de concessão promovidos por entidades públicas ou ISSentidades públicas ou ISS–– Pode ser limitada a determinado tipo de eventos Pode ser limitada a determinado tipo de eventos

ou determinada área geográficaou determinada área geográfica

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 3939

RGIT RGIT Art.º 16.º/17.º Art.º 16.º/17.º -- Penas acessórias Penas acessórias aplicáveis aos crimes tributários aplicáveis aos crimes tributários

�� Fecho de estabelecimento ou depósitoFecho de estabelecimento ou depósito–– Não obsta a transmissão do estabelecimento, Não obsta a transmissão do estabelecimento,

depois do crime,salvo se o adquirente tiver agido depois do crime,salvo se o adquirente tiver agido de boa féde boa fé

�� Cassação de licenças ou concessões e suspensão de Cassação de licenças ou concessões e suspensão de autorizaçõesautorizações–– Desde que o crime tenha sido cometido no uso Desde que o crime tenha sido cometido no uso

daquelas prerrogativasdaquelas prerrogativas

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 4040

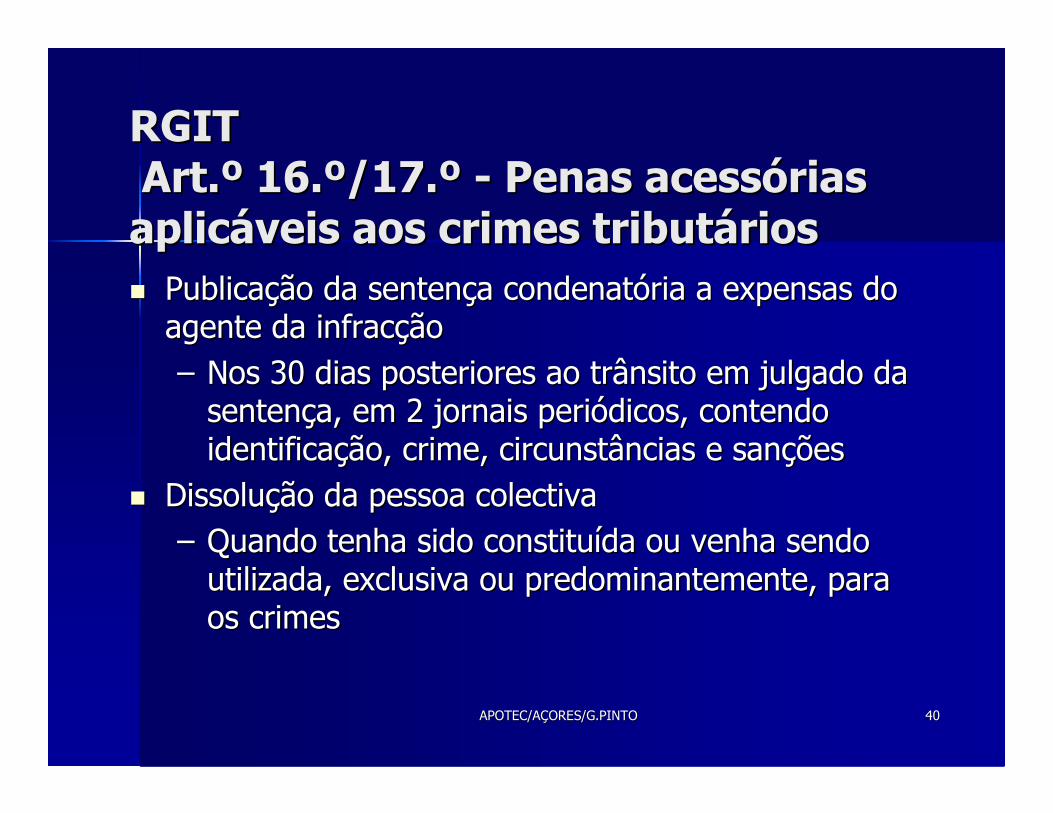

RGIT RGIT Art.º 16.º/17.º Art.º 16.º/17.º -- Penas acessórias Penas acessórias aplicáveis aos crimes tributáriosaplicáveis aos crimes tributários�� Publicação da sentença condenatória a expensas do Publicação da sentença condenatória a expensas do

agente da infracçãoagente da infracção–– Nos 30 dias posteriores ao trânsito em julgado da Nos 30 dias posteriores ao trânsito em julgado da

sentença, em 2 jornais periódicos, contendo sentença, em 2 jornais periódicos, contendo identificação, crime, circunstâncias e sançõesidentificação, crime, circunstâncias e sanções

�� Dissolução da pessoa colectivaDissolução da pessoa colectiva–– Quando tenha sido constituída ou venha sendo Quando tenha sido constituída ou venha sendo

utilizada, exclusiva ou predominantemente, para utilizada, exclusiva ou predominantemente, para os crimesos crimes

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 4141

RGIT RGIT -- Art.º 16.º/17.ºArt.º 16.º/17.ºPenas acessórias aplicáveis aos Penas acessórias aplicáveis aos crimes tributárioscrimes tributários

�� Perda da mercadoria, meios de transporte ou outros Perda da mercadoria, meios de transporte ou outros instrumentos do crimeinstrumentos do crime

�� Excepto nos casos de dissolução da pessoa Excepto nos casos de dissolução da pessoa colectiva ou de perda de mercadoria as penas colectiva ou de perda de mercadoria as penas não podem ter duração superior a 3 anos, não podem ter duração superior a 3 anos, contados do trânsito em julgado da decisão contados do trânsito em julgado da decisão condenatóriacondenatória

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 4242

�� DAS INFRACÇÕES TRIBUTÁRIAS EM DAS INFRACÇÕES TRIBUTÁRIAS EM ESPECIALESPECIAL

��crimes tributários comunscrimes tributários comuns

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 4343

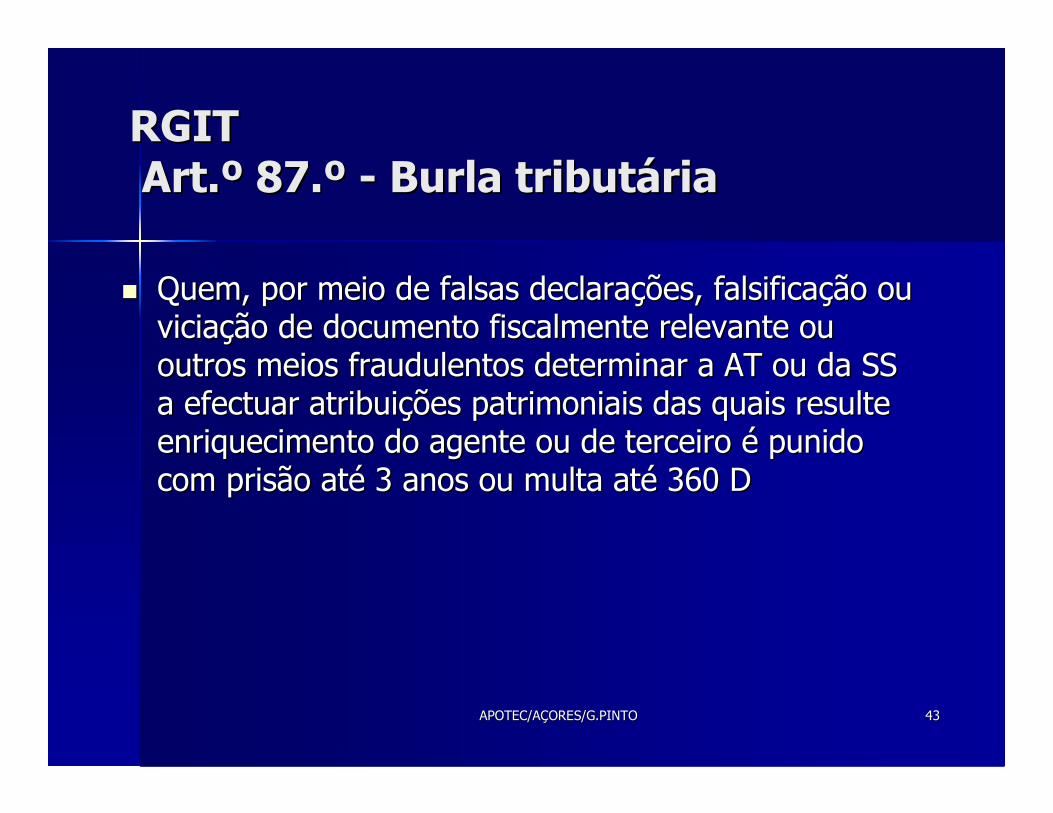

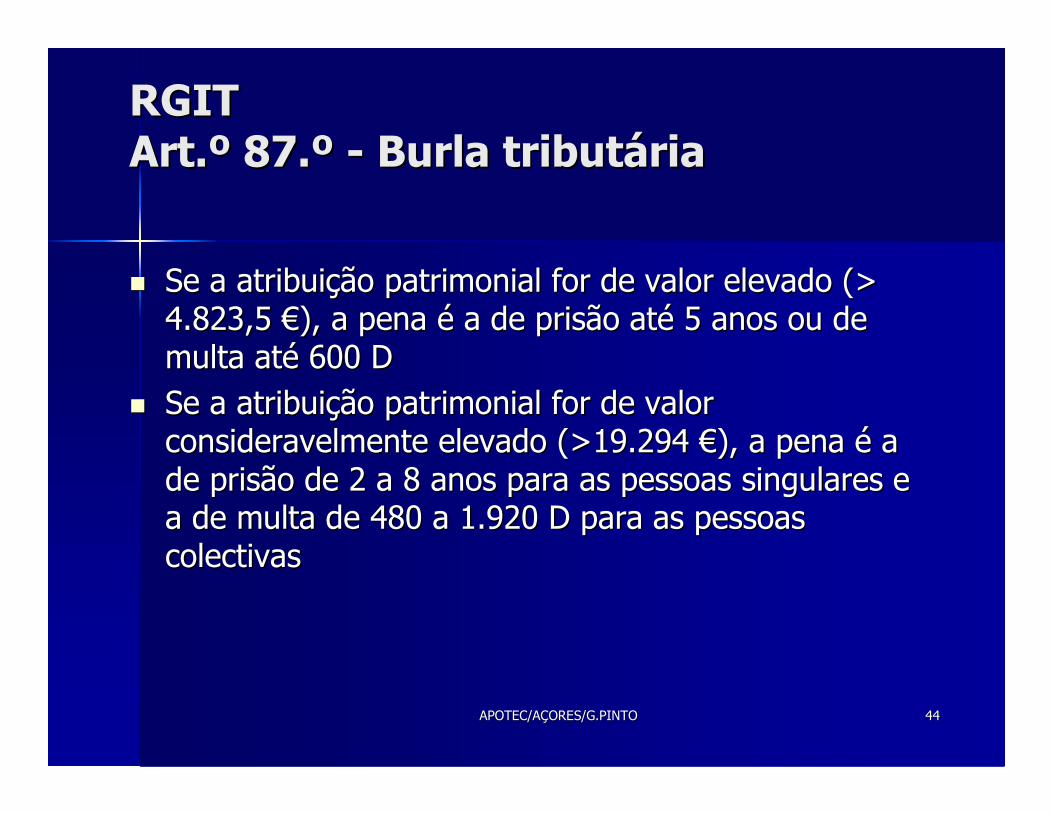

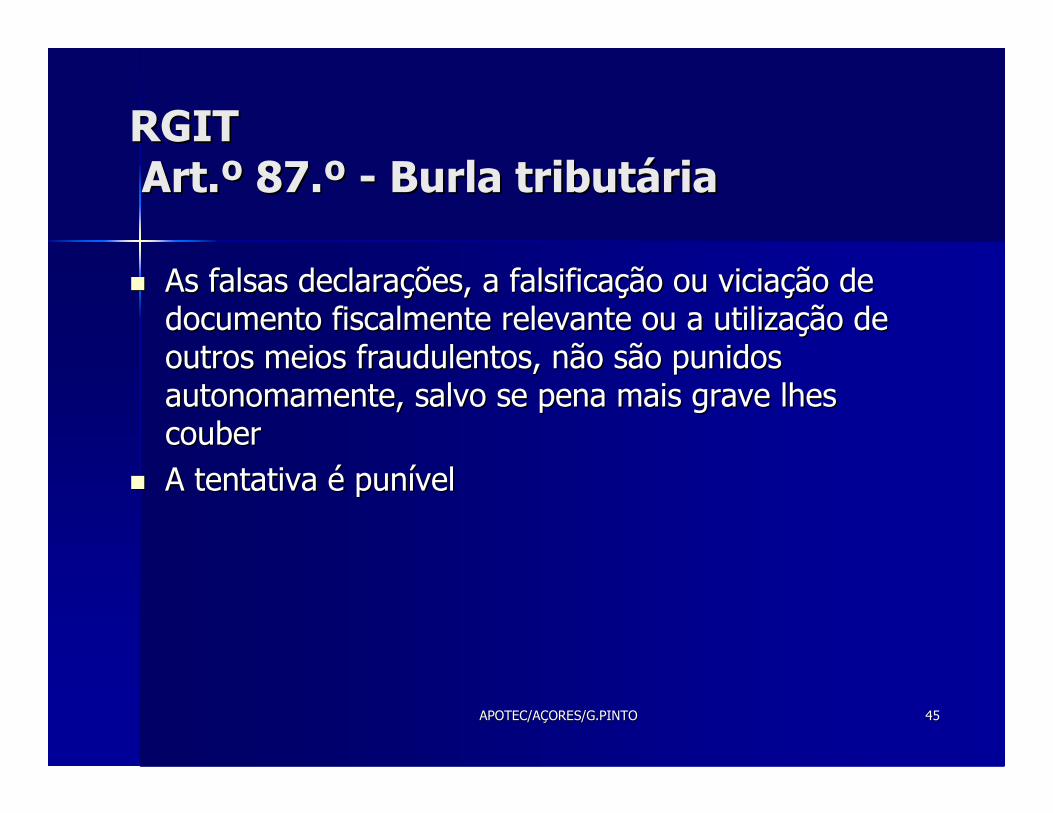

RGITRGITArt.º 87.º Art.º 87.º -- Burla tributáriaBurla tributária

�� Quem, por meio de falsas declarações, falsificação ou Quem, por meio de falsas declarações, falsificação ou viciação de documento fiscalmente relevante ou viciação de documento fiscalmente relevante ou outros meios fraudulentos determinar a AT ou da SS outros meios fraudulentos determinar a AT ou da SS a efectuar atribuições patrimoniais das quais resulte a efectuar atribuições patrimoniais das quais resulte enriquecimento do agente ou de terceiro é punido enriquecimento do agente ou de terceiro é punido com prisão até 3 anos ou multa até 360 Dcom prisão até 3 anos ou multa até 360 D

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 4444

RGIT RGIT Art.º 87.º Art.º 87.º -- Burla tributária Burla tributária

�� Se a atribuição patrimonial for de valor elevado (> Se a atribuição patrimonial for de valor elevado (> 4.823,5 €), a pena é a de prisão até 5 anos ou de 4.823,5 €), a pena é a de prisão até 5 anos ou de multa até 600 Dmulta até 600 D

�� Se a atribuição patrimonial for de valor Se a atribuição patrimonial for de valor consideravelmente elevado (>19.294 €), a pena é a consideravelmente elevado (>19.294 €), a pena é a de prisão de 2 a 8 anos para as pessoas singulares e de prisão de 2 a 8 anos para as pessoas singulares e a de multa de 480 a 1.920 D para as pessoas a de multa de 480 a 1.920 D para as pessoas colectivascolectivas

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 4545

RGITRGITArt.º 87.º Art.º 87.º -- Burla tributáriaBurla tributária

�� As falsas declarações, a falsificação ou viciação de As falsas declarações, a falsificação ou viciação de documento fiscalmente relevante ou a utilização de documento fiscalmente relevante ou a utilização de outros meios fraudulentos, não são punidos outros meios fraudulentos, não são punidos autonomamente, salvo se pena mais grave lhes autonomamente, salvo se pena mais grave lhes coubercouber

�� A tentativa é punívelA tentativa é punível

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 4646

RGIT RGIT Art.º 88.º Art.º 88.º -- Frustração de créditosFrustração de créditos

�� Quem, sabendo que tem que entregar tributo já Quem, sabendo que tem que entregar tributo já liquidado ou em processo de liquidação ou dívida à liquidado ou em processo de liquidação ou dívida à SS, alienar, danificar ou ocultar, fizer desaparecer ou SS, alienar, danificar ou ocultar, fizer desaparecer ou onerar o seu património com intenção de, por essa onerar o seu património com intenção de, por essa forma, frustrar total ou parcialmente o crédito forma, frustrar total ou parcialmente o crédito tributário é punido com prisão até 2 anos ou multa tributário é punido com prisão até 2 anos ou multa até 240 Daté 240 D

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 4747

RGIT RGIT Art.º 88.º Art.º 88.º -- Frustração de créditos Frustração de créditos

�� Quem outorgar em actos ou contratos que importem Quem outorgar em actos ou contratos que importem a transferência ou a transferência ou oneraçãooneração de património com a de património com a intenção e os efeitos antes referidos, sabendo que o intenção e os efeitos antes referidos, sabendo que o tributo já está liquidado ou em processo de tributo já está liquidado ou em processo de liquidação ou que tem dividas à SS, é punido com liquidação ou que tem dividas à SS, é punido com prisão até um ano ou multa até 120 Dprisão até um ano ou multa até 120 D

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 4848

RGIT RGIT Art.º 89.º Art.º 89.º -- Associação criminosaAssociação criminosa

�� Quem promover, fundar, participar ou apoiar grupo, Quem promover, fundar, participar ou apoiar grupo, para a prática de crimes tributários é punido com para a prática de crimes tributários é punido com pena de prisão de 1 a 5 anos, se pena mais grave pena de prisão de 1 a 5 anos, se pena mais grave não lhe couber nos termos de outra lei penalnão lhe couber nos termos de outra lei penal–– Quem chefiar ou dirigir aqueles grupos, Quem chefiar ou dirigir aqueles grupos,

associações ou organizações é punido com pena associações ou organizações é punido com pena de prisão de 2 a 8 anos, se pena mais grave não de prisão de 2 a 8 anos, se pena mais grave não lhe couber nos termos de outra lei penallhe couber nos termos de outra lei penal

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 4949

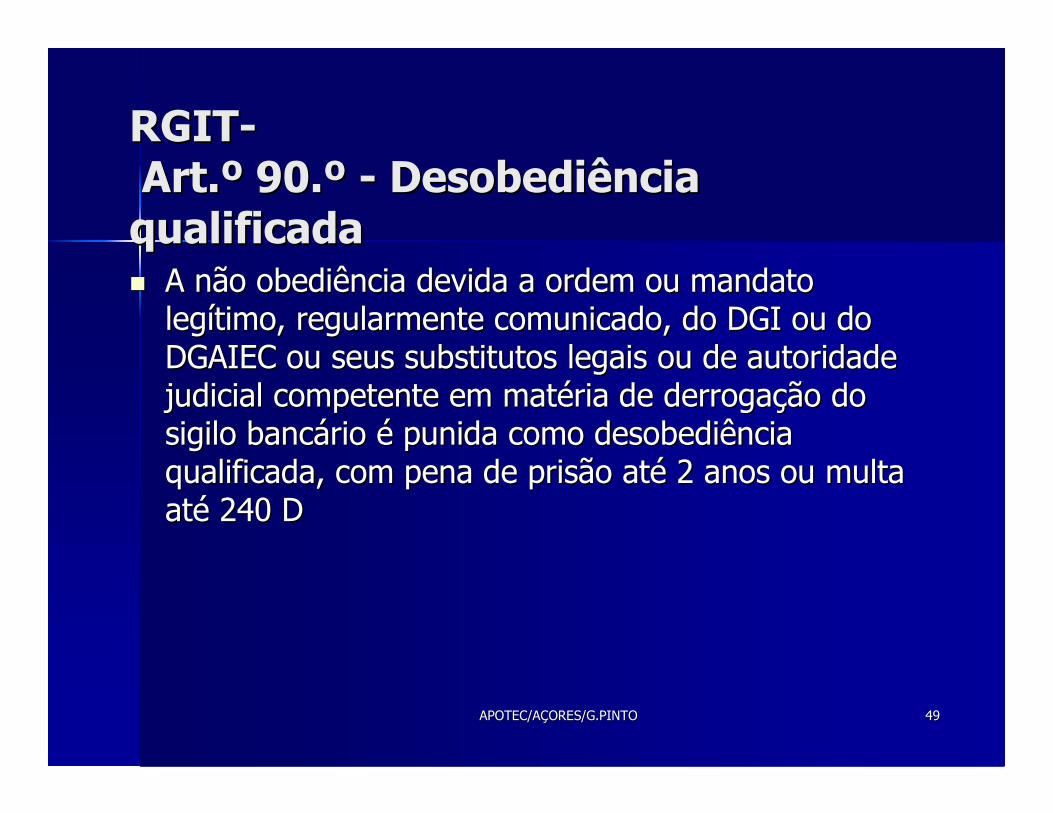

RGITRGIT--Art.º 90.º Art.º 90.º -- Desobediência Desobediência qualificadaqualificada�� A não obediência devida a ordem ou mandato A não obediência devida a ordem ou mandato

legítimo, regularmente comunicado, do DGI ou do legítimo, regularmente comunicado, do DGI ou do DGAIEC ou seus substitutos legais ou de autoridade DGAIEC ou seus substitutos legais ou de autoridade judicial competente em matéria de derrogação do judicial competente em matéria de derrogação do sigilo bancário é punida como desobediência sigilo bancário é punida como desobediência qualificada, com pena de prisão até 2 anos ou multa qualificada, com pena de prisão até 2 anos ou multa até 240 Daté 240 D

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 5050

RGIT RGIT Art.º 91.º Art.º 91.º -- Violação de segredoViolação de segredo

�� Quem, sem justa causa e sem consentimento, Quem, sem justa causa e sem consentimento, dolosamente, revelar ou se aproveitar do dolosamente, revelar ou se aproveitar do conhecimento de segredo fiscal ou da situação conhecimento de segredo fiscal ou da situação contributiva perante a segurança social de que tenha contributiva perante a segurança social de que tenha conhecimento no exercício das suas funções ou por conhecimento no exercício das suas funções ou por causa delas é punido com prisão até 1 ano ou multa causa delas é punido com prisão até 1 ano ou multa até 240 Daté 240 D

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 5151

RGIT RGIT Art.º 91.º Art.º 91.º -- Violação de segredoViolação de segredo

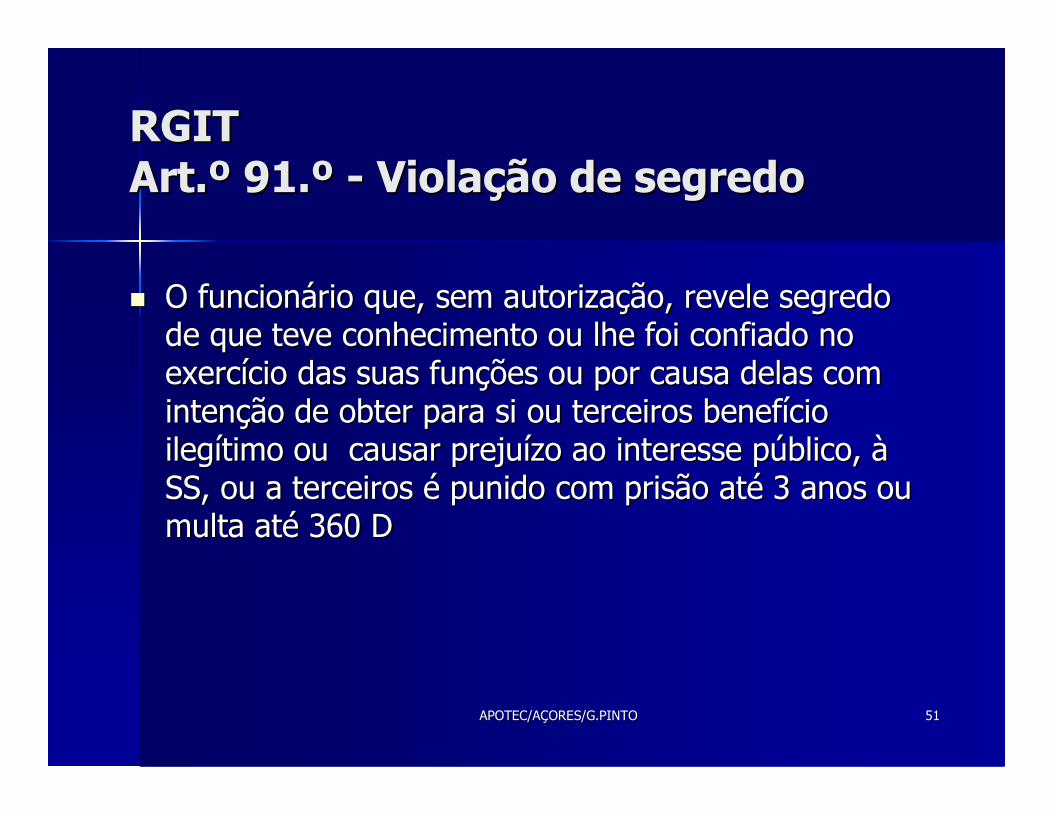

�� O funcionário que, sem autorização, revele segredo O funcionário que, sem autorização, revele segredo de que teve conhecimento ou lhe foi confiado no de que teve conhecimento ou lhe foi confiado no exercício das suas funções ou por causa delas com exercício das suas funções ou por causa delas com intenção de obter para si ou terceiros benefício intenção de obter para si ou terceiros benefício ilegítimo ou causar prejuízo ao interesse público, à ilegítimo ou causar prejuízo ao interesse público, à SS, ou a terceiros é punido com prisão até 3 anos ou SS, ou a terceiros é punido com prisão até 3 anos ou multa até 360 Dmulta até 360 D

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 5252

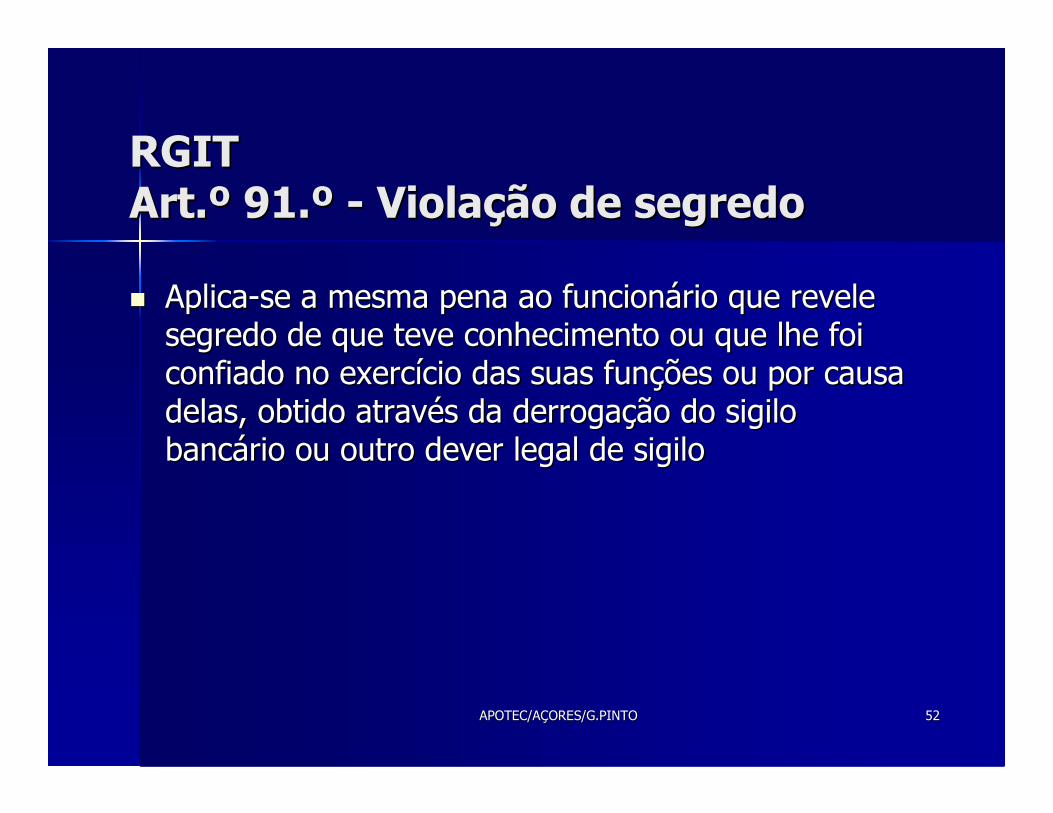

RGIT RGIT Art.º 91.º Art.º 91.º -- Violação de segredoViolação de segredo

�� AplicaAplica--se a mesma pena ao funcionário que revele se a mesma pena ao funcionário que revele segredo de que teve conhecimento ou que lhe foi segredo de que teve conhecimento ou que lhe foi confiado no exercício das suas funções ou por causa confiado no exercício das suas funções ou por causa delas, obtido através da derrogação do sigilo delas, obtido através da derrogação do sigilo bancário ou outro dever legal de sigilo bancário ou outro dever legal de sigilo

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 5353

�� DAS INFRACÇÕES TRIBUTÁRIAS EM DAS INFRACÇÕES TRIBUTÁRIAS EM ESPECIALESPECIAL

�� crimes fiscaiscrimes fiscais

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 5454

RGIT RGIT Art.º 103.º Art.º 103.º -- Fraude fiscal Fraude fiscal

�� As condutas (tipificadas), que visem a não liquidação, As condutas (tipificadas), que visem a não liquidação, entrega ou pagamento da prestação tributária ou a entrega ou pagamento da prestação tributária ou a obtenção indevida de benefícios fiscais, reembolsos obtenção indevida de benefícios fiscais, reembolsos ou outras vantagens patrimoniais susceptíveis de ou outras vantagens patrimoniais susceptíveis de causarem diminuição de receitas tributárias:causarem diminuição de receitas tributárias:–– Ocultação ou alteração de factos ou valores que Ocultação ou alteração de factos ou valores que

devam constar dos livros de contabilidade ou devam constar dos livros de contabilidade ou escrituração ou declarações prestadas à AFescrituração ou declarações prestadas à AF

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 5555

RGIT RGIT Art.º 103.º Art.º 103.º -- Fraude fiscal Fraude fiscal

–– Ocultação de factos ou valores não declarados e Ocultação de factos ou valores não declarados e que devam ser revelados à ATque devam ser revelados à AT

–– Celebração de negócio simulado, quer quanto ao Celebração de negócio simulado, quer quanto ao valor, quer quanto à natureza, quer por valor, quer quanto à natureza, quer por interposição ou omissão de pessoasinterposição ou omissão de pessoas�� São punidas com prisão até três anos ou São punidas com prisão até três anos ou multa até 360 diasmulta até 360 dias

�� Não haverá punição se a vantagem Não haverá punição se a vantagem patrimonial ilegítima for inferior a 7.500 patrimonial ilegítima for inferior a 7.500 €€

–– Os valores a considerar são os que Os valores a considerar são os que devam constar de cada declaração a devam constar de cada declaração a apresentar à AFapresentar à AF

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 5656

RGIT RGIT Art.º 104.º Art.º 104.º -- Fraude qualificada Fraude qualificada

�� Os factos antes referidos são punidos com prisão de Os factos antes referidos são punidos com prisão de 1 a 5 anos para pessoas singulares e multa de 240 a 1 a 5 anos para pessoas singulares e multa de 240 a 1200 dias para as pessoas colectivas verificando1200 dias para as pessoas colectivas verificando--se se cumulação de mais de uma das seguintes cumulação de mais de uma das seguintes circunstâncias:circunstâncias:–– O agente se tiver conluiado com terceiros que O agente se tiver conluiado com terceiros que

estejam sujeitos a obrigações acessórias para estejam sujeitos a obrigações acessórias para efeitos de fiscalização tributária;efeitos de fiscalização tributária;

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 5757

RGIT RGIT Art.º 104.º Art.º 104.º -- Fraude qualificada Fraude qualificada

–– O agente for funcionário público e tiver abusado O agente for funcionário público e tiver abusado gravemente das suas funções;gravemente das suas funções;

–– O agente falsificar ou viciar, ocultar, destruir, O agente falsificar ou viciar, ocultar, destruir, inutilizar ou recusar entregar, exibir ou inutilizar ou recusar entregar, exibir ou apresentar livros, programas ou ficheiros apresentar livros, programas ou ficheiros informáticos e quaisquer outros documentos ou informáticos e quaisquer outros documentos ou elementos probatórios exigidos pela lei tributária;elementos probatórios exigidos pela lei tributária;

–– O agente usar aqueles elementos sabendoO agente usar aqueles elementos sabendo--os os falsificados;falsificados;

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 5858

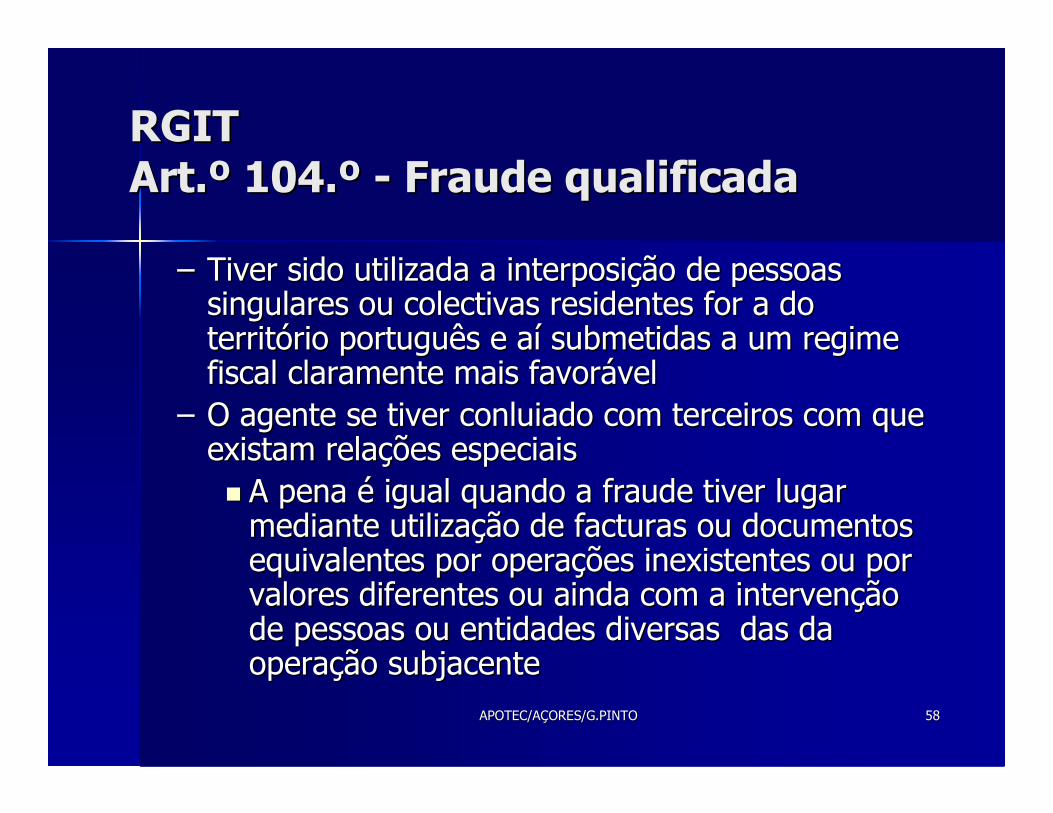

RGIT RGIT Art.º 104.º Art.º 104.º -- Fraude qualificada Fraude qualificada

–– Tiver sido utilizada a interposição de pessoas Tiver sido utilizada a interposição de pessoas singulares ou colectivas residentes for a do singulares ou colectivas residentes for a do território português e aí submetidas a um regime território português e aí submetidas a um regime fiscal claramente mais favorávelfiscal claramente mais favorável

–– O agente se tiver conluiado com terceiros com que O agente se tiver conluiado com terceiros com que existam relações especiaisexistam relações especiais�� A pena é igual quando a fraude tiver lugar A pena é igual quando a fraude tiver lugar

mediante utilização de facturas ou documentos mediante utilização de facturas ou documentos equivalentes por operações inexistentes ou por equivalentes por operações inexistentes ou por valores diferentes ou ainda com a intervenção valores diferentes ou ainda com a intervenção de pessoas ou entidades diversas das da de pessoas ou entidades diversas das da operação subjacenteoperação subjacente

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 5959

RGIT RGIT Art.º 105.º Art.º 105.º -- Abuso de confiança Abuso de confiança fiscal fiscal

�� Quem não entregar à AT, total ou parcialmente, Quem não entregar à AT, total ou parcialmente, prestação tributária deduzida nos termos da lei e que prestação tributária deduzida nos termos da lei e que estava obrigado a entregar é punido com pena de estava obrigado a entregar é punido com pena de prisão até 3 anos ou multa até 360 Dprisão até 3 anos ou multa até 360 D–– ConsideraConsidera--se, também prestação tributária a que se, também prestação tributária a que

foi deduzida por conta daquela, bem como aquela foi deduzida por conta daquela, bem como aquela que, recebida, haja obrigação legal de a liquidar, que, recebida, haja obrigação legal de a liquidar, nos casos em que a lei o prevejanos casos em que a lei o preveja

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 6060

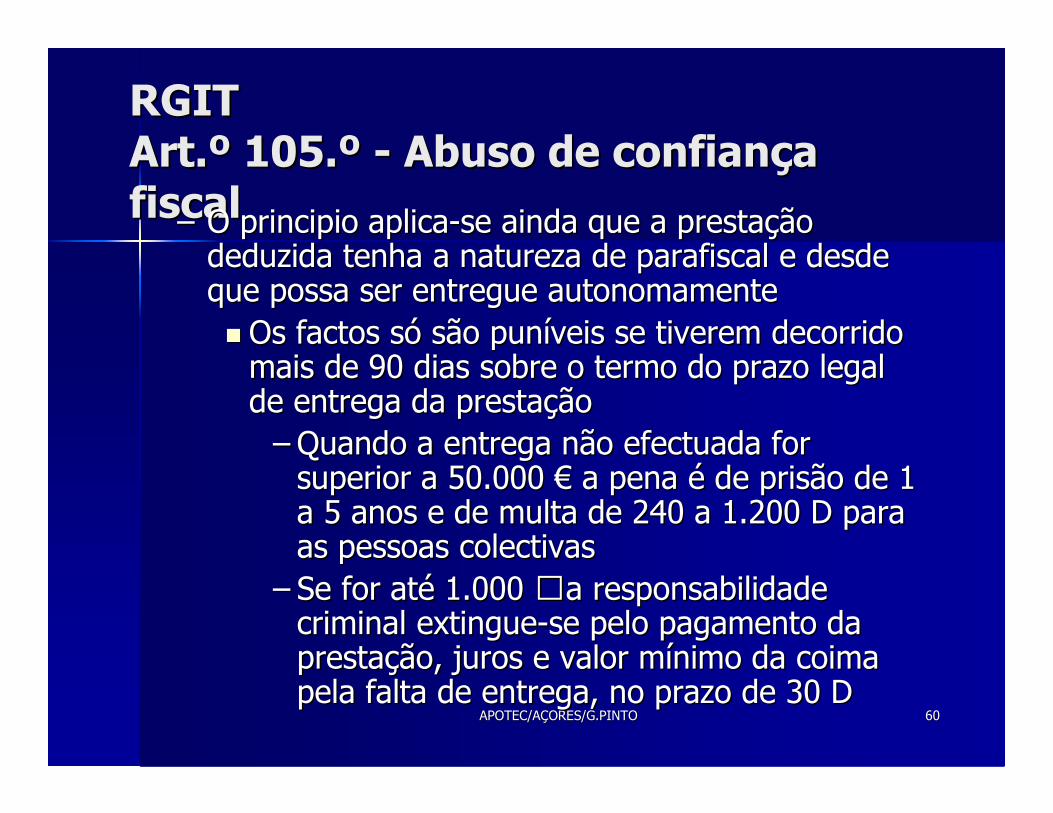

RGIT RGIT Art.º 105.º Art.º 105.º -- Abuso de confiança Abuso de confiança fiscal fiscal –– O principio aplicaO principio aplica--se ainda que a prestação se ainda que a prestação

deduzida tenha a natureza de parafiscal e desde deduzida tenha a natureza de parafiscal e desde que possa ser entregue autonomamenteque possa ser entregue autonomamente�� Os factos só são puníveis se tiverem decorrido Os factos só são puníveis se tiverem decorrido

mais de 90 dias sobre o termo do prazo legal mais de 90 dias sobre o termo do prazo legal de entrega da prestaçãode entrega da prestação

–– Quando a entrega não efectuada for Quando a entrega não efectuada for superior a 50.000 € a pena é de prisão de 1 superior a 50.000 € a pena é de prisão de 1 a 5 anos e de multa de 240 a 1.200 D para a 5 anos e de multa de 240 a 1.200 D para as pessoas colectivasas pessoas colectivas

–– Se for até 1.000 Va responsabilidade Se for até 1.000 Va responsabilidade criminal extinguecriminal extingue--se pelo pagamento da se pelo pagamento da prestação, juros e valor mínimo da coima prestação, juros e valor mínimo da coima pela falta de entrega, no prazo de 30 Dpela falta de entrega, no prazo de 30 D

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 6161

�� CRIMES CONTRA A SEGURANÇA CRIMES CONTRA A SEGURANÇA SOCIALSOCIAL

–– (Aplicam(Aplicam--se as mesmas sanções que à fraude fiscal se as mesmas sanções que à fraude fiscal e ao abuso de confiança fiscal)e ao abuso de confiança fiscal)

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 6262

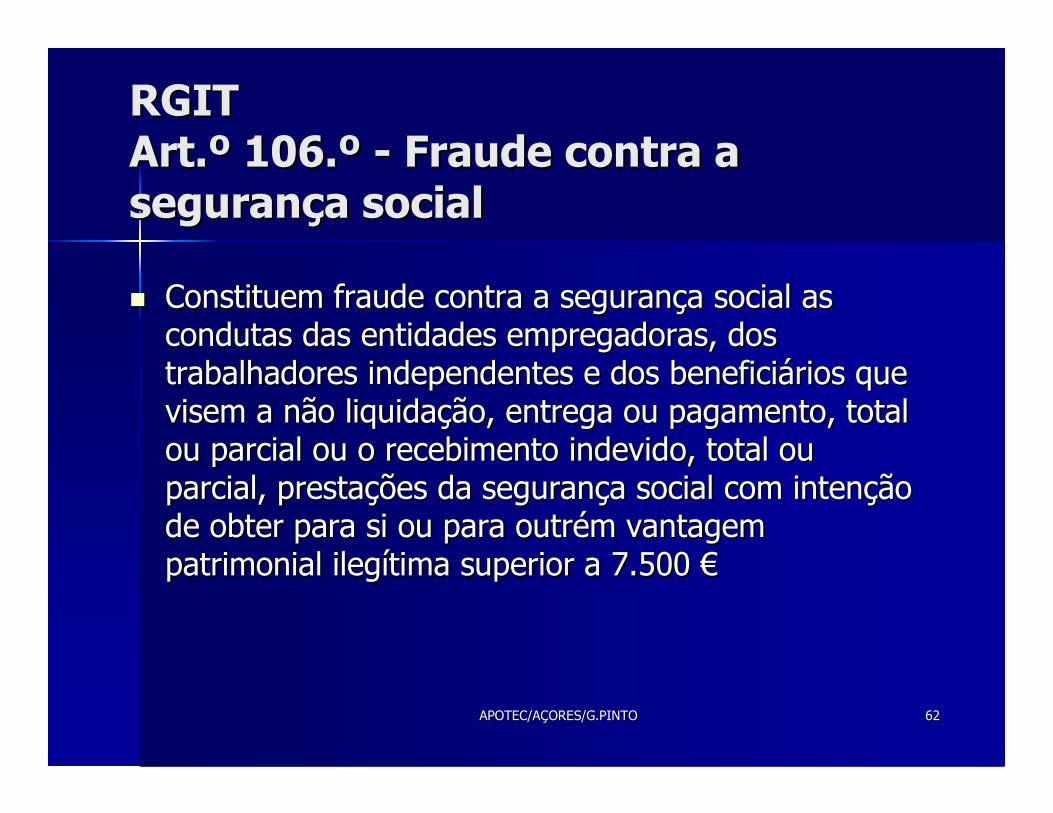

RGIT RGIT Art.º 106.º Art.º 106.º -- Fraude contra a Fraude contra a segurança social segurança social

�� Constituem fraude contra a segurança social as Constituem fraude contra a segurança social as condutas das entidades empregadoras, dos condutas das entidades empregadoras, dos trabalhadores independentes e dos beneficiários que trabalhadores independentes e dos beneficiários que visem a não liquidação, entrega ou pagamento, total visem a não liquidação, entrega ou pagamento, total ou parcial ou o recebimento indevido, total ou ou parcial ou o recebimento indevido, total ou parcial, prestações da segurança social com intenção parcial, prestações da segurança social com intenção de obter para si ou para de obter para si ou para outrémoutrém vantagem vantagem patrimonial ilegítima superior a 7.500 €patrimonial ilegítima superior a 7.500 €

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 6363

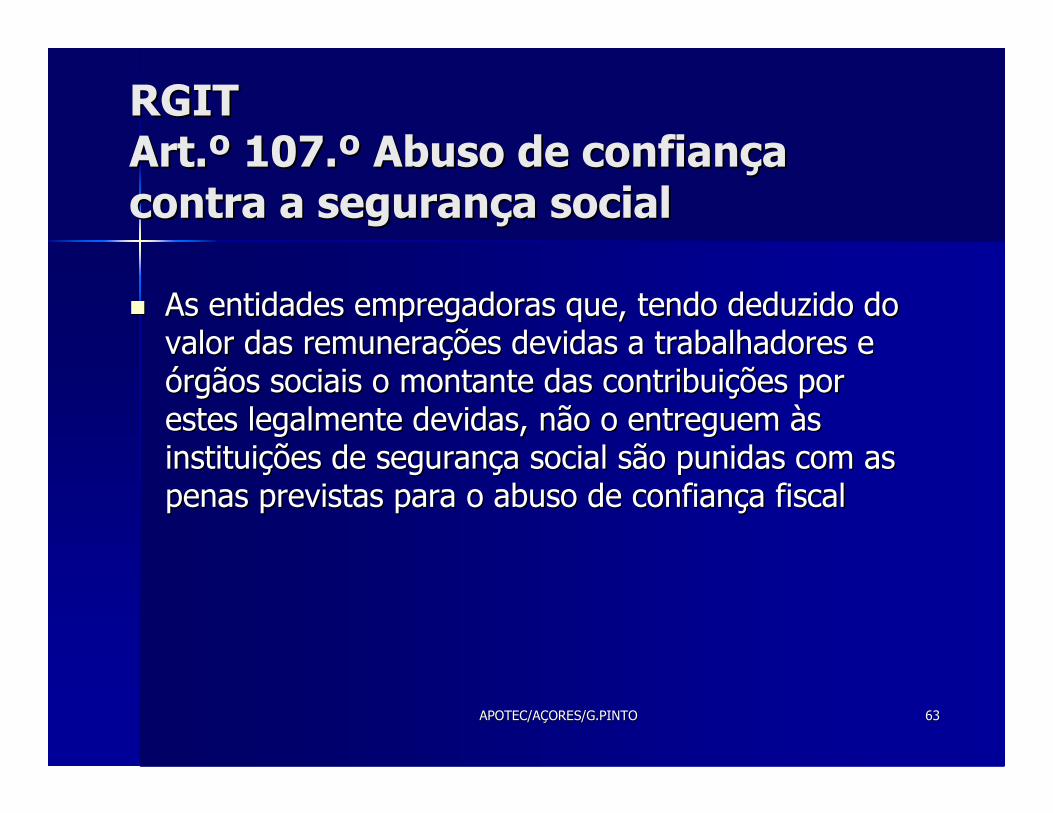

RGIT RGIT Art.º 107.º Abuso de confiança Art.º 107.º Abuso de confiança contra a segurança social contra a segurança social

�� As entidades empregadoras que, tendo deduzido do As entidades empregadoras que, tendo deduzido do valor das remunerações devidas a trabalhadores e valor das remunerações devidas a trabalhadores e órgãos sociais o montante das contribuições por órgãos sociais o montante das contribuições por estes legalmente devidas, não o entreguem às estes legalmente devidas, não o entreguem às instituições de segurança social são punidas com as instituições de segurança social são punidas com as penas previstas para o abuso de confiança fiscalpenas previstas para o abuso de confiança fiscal

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 6464

�� CONTRACONTRA--ORDENAÇÕES FISCAISORDENAÇÕES FISCAIS

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 6565

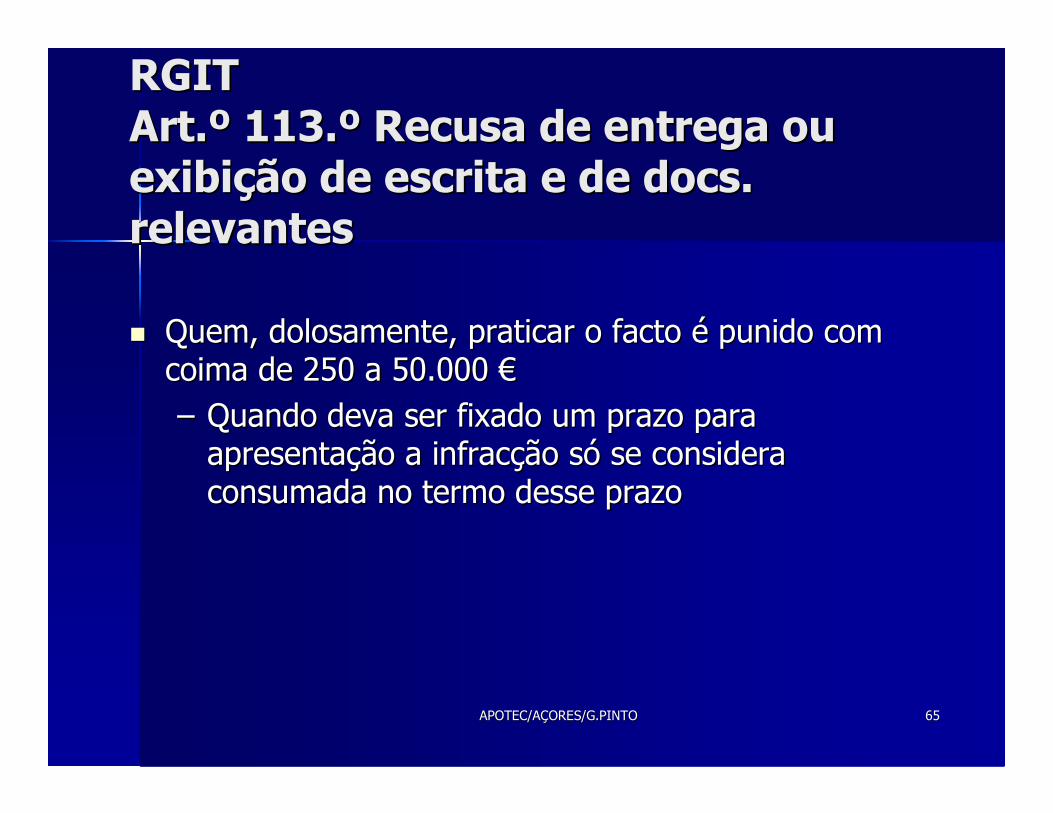

RGIT RGIT Art.º 113.º Recusa de entrega ou Art.º 113.º Recusa de entrega ou exibição de escrita e de docs. exibição de escrita e de docs. relevantes relevantes

�� Quem, dolosamente, praticar o facto é punido com Quem, dolosamente, praticar o facto é punido com coima de 250 a 50.000 €coima de 250 a 50.000 €–– Quando deva ser fixado um prazo para Quando deva ser fixado um prazo para

apresentação a infracção só se considera apresentação a infracção só se considera consumada no termo desse prazoconsumada no termo desse prazo

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 6666

RGIT RGIT Art.º 114.º Art.º 114.º -- Falta de entrega da Falta de entrega da prestação tributáriaprestação tributária

�� A não entrega pelo período até 90 D, ou por período A não entrega pelo período até 90 D, ou por período superior desde que os factos não constituam crime, superior desde que os factos não constituam crime, ao credor tributário, da prestação tributária deduzida ao credor tributário, da prestação tributária deduzida nos termos da lei é punível com coima variável entre nos termos da lei é punível com coima variável entre o valor da prestação em falta e o seu dobro, sem que o valor da prestação em falta e o seu dobro, sem que possa ultrapassar o limite máximo abstractamente possa ultrapassar o limite máximo abstractamente estabelecidoestabelecido

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 6767

RGIT RGIT Art.º 114.º Art.º 114.º -- Falta de entrega da Falta de entrega da prestação tributáriaprestação tributária

�� Estando em causa conduta negligente e, ainda que o Estando em causa conduta negligente e, ainda que o período não ultrapasse os 90 D, será aplicável coima período não ultrapasse os 90 D, será aplicável coima variável entre 10% e metade do imposto em falta, variável entre 10% e metade do imposto em falta, sem que possa ultrapassar o limite máximo sem que possa ultrapassar o limite máximo abstractamente estabelecidoabstractamente estabelecido–– ConsideraConsidera--se prestação tributária a que foi se prestação tributária a que foi

deduzida por conta daquela, bem como a que foi deduzida por conta daquela, bem como a que foi recebida, haja obrigação de liquidar.recebida, haja obrigação de liquidar.

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 6868

RGIT RGIT Art.º 114.º Art.º 114.º -- Falta de entrega da Falta de entrega da prestação tributáriaprestação tributária

�� As coimas antes previstas são aplicáveis, em As coimas antes previstas são aplicáveis, em qualquer caso de não entrega dolosa ou negligente, qualquer caso de não entrega dolosa ou negligente, da prestação tributária que, embora não tenha sido da prestação tributária que, embora não tenha sido deduzida o devesse ser, nos termos da lei.deduzida o devesse ser, nos termos da lei.–– Para efeitos Para efeitos contracontra--ordenacionaisordenacionais são puníveis são puníveis

como falta de entrega da prestação tributária:como falta de entrega da prestação tributária:�� A falta de liquidação, liquidação inferior à A falta de liquidação, liquidação inferior à

devida ou liquidação indevida de imposto em devida ou liquidação indevida de imposto em factura ou documento equivalentefactura ou documento equivalente

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 6969

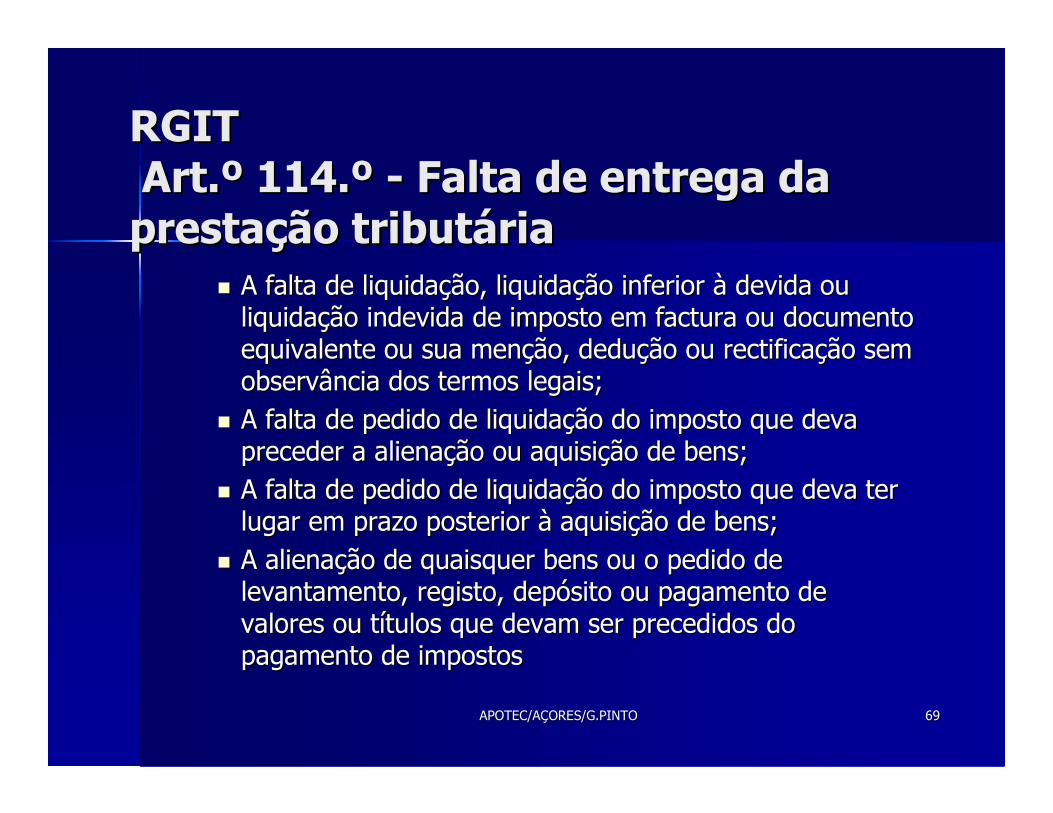

RGIT RGIT Art.º 114.º Art.º 114.º -- Falta de entrega da Falta de entrega da prestação tributáriaprestação tributária

�� A falta de liquidação, liquidação inferior à devida ou A falta de liquidação, liquidação inferior à devida ou liquidação indevida de imposto em factura ou documento liquidação indevida de imposto em factura ou documento equivalente ou sua menção, dedução ou rectificação sem equivalente ou sua menção, dedução ou rectificação sem observância dos termos legais;observância dos termos legais;

�� A falta de pedido de liquidação do imposto que deva A falta de pedido de liquidação do imposto que deva preceder a alienação ou aquisição de bens;preceder a alienação ou aquisição de bens;

�� A falta de pedido de liquidação do imposto que deva ter A falta de pedido de liquidação do imposto que deva ter lugar em prazo posterior à aquisição de bens;lugar em prazo posterior à aquisição de bens;

�� A alienação de quaisquer bens ou o pedido de A alienação de quaisquer bens ou o pedido de levantamento, registo, depósito ou pagamento de levantamento, registo, depósito ou pagamento de valores ou títulos que devam ser precedidos do valores ou títulos que devam ser precedidos do pagamento de impostospagamento de impostos

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 7070

RGIT RGIT Art.º 114.º Art.º 114.º -- Falta de entrega da Falta de entrega da prestação tributáriaprestação tributária

�� A falta de liquidação, do pagamento ou da A falta de liquidação, do pagamento ou da entrega nos cofres do Estado do imposto que entrega nos cofres do Estado do imposto que recaia, autonomamente, sobre documentos, recaia, autonomamente, sobre documentos, livros, papéis e actos;livros, papéis e actos;

�� A falta de pagamento da prestação tributária A falta de pagamento da prestação tributária devida a título de pagamento por conta do devida a título de pagamento por conta do imposto devido a final, incluindo as situações imposto devido a final, incluindo as situações de pagamento especial por contade pagamento especial por conta

–– O pagamento do imposto por forma O pagamento do imposto por forma diferente da legalmente prevista é punível diferente da legalmente prevista é punível com coima de 50 € a 1250 €com coima de 50 € a 1250 €

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 7171

Art.º 115.º Art.º 115.º -- Violação de segredo Violação de segredo fiscal fiscal

�� A revelação ou aproveitamento de segredo fiscal de A revelação ou aproveitamento de segredo fiscal de que e tenha conhecimento no exercício das que e tenha conhecimento no exercício das respectivas funções ou por causa delas, quando respectivas funções ou por causa delas, quando devidos a negligência, é punível com coima de 50 € a devidos a negligência, é punível com coima de 50 € a 1000 €1000 €

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 7272

RGIT RGIT Art.º 116.º Art.º 116.º -- Falta ou atraso de Falta ou atraso de declarações declarações

�� A falta ou entrega fora de prazo de declarações a A falta ou entrega fora de prazo de declarações a que o contribuinte esteja obrigado perante a AT, que o contribuinte esteja obrigado perante a AT, para avaliação ou comprovação da matéria tributável, para avaliação ou comprovação da matéria tributável, é punível com coima de 100 € a 2.500 €é punível com coima de 100 € a 2.500 €

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 7373

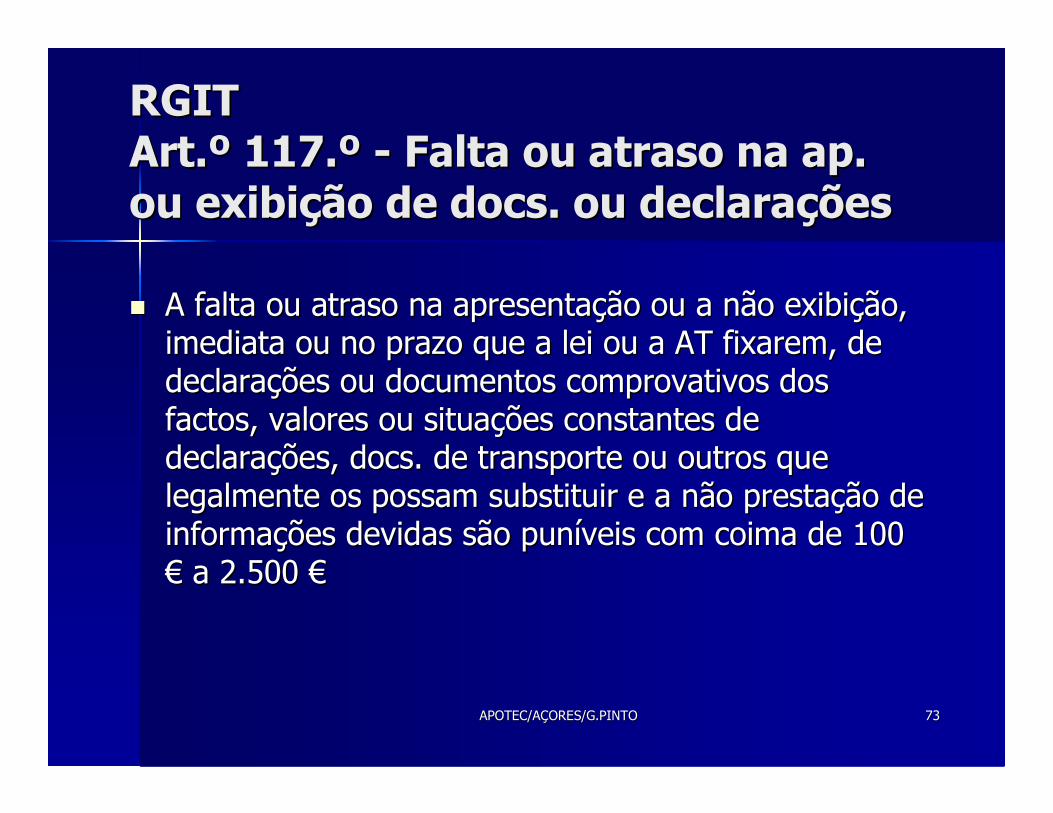

RGIT RGIT Art.º 117.º Art.º 117.º -- Falta ou atraso na ap. Falta ou atraso na ap. ou exibição de docs. ou declarações ou exibição de docs. ou declarações

�� A falta ou atraso na apresentação ou a não exibição, A falta ou atraso na apresentação ou a não exibição, imediata ou no prazo que a lei ou a AT fixarem, de imediata ou no prazo que a lei ou a AT fixarem, de declarações ou documentos comprovativos dos declarações ou documentos comprovativos dos factos, valores ou situações constantes de factos, valores ou situações constantes de declarações, docs. de transporte ou outros que declarações, docs. de transporte ou outros que legalmente os possam substituir e a não prestação de legalmente os possam substituir e a não prestação de informações devidas são puníveis com coima de 100 informações devidas são puníveis com coima de 100 € a 2.500 €€ a 2.500 €

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 7474

RGIT RGIT Art.º 117.º Art.º 117.º -- Falta ou atraso na ap. Falta ou atraso na ap. ou exibição de docs. ou declarações ou exibição de docs. ou declarações

�� A falta de apresentação ou a apresentação for a de A falta de apresentação ou a apresentação for a de prazo das declarações de início, alteração ou prazo das declarações de início, alteração ou cessação de actividade, das dec. de cessação ou cessação de actividade, das dec. de cessação ou modificação dos pressupostos dos benefícios fiscais e modificação dos pressupostos dos benefícios fiscais e das declarações para inscrição de valores das declarações para inscrição de valores patrimoniais é punível com coima de 200 € a 5.000 €patrimoniais é punível com coima de 200 € a 5.000 €

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 7575

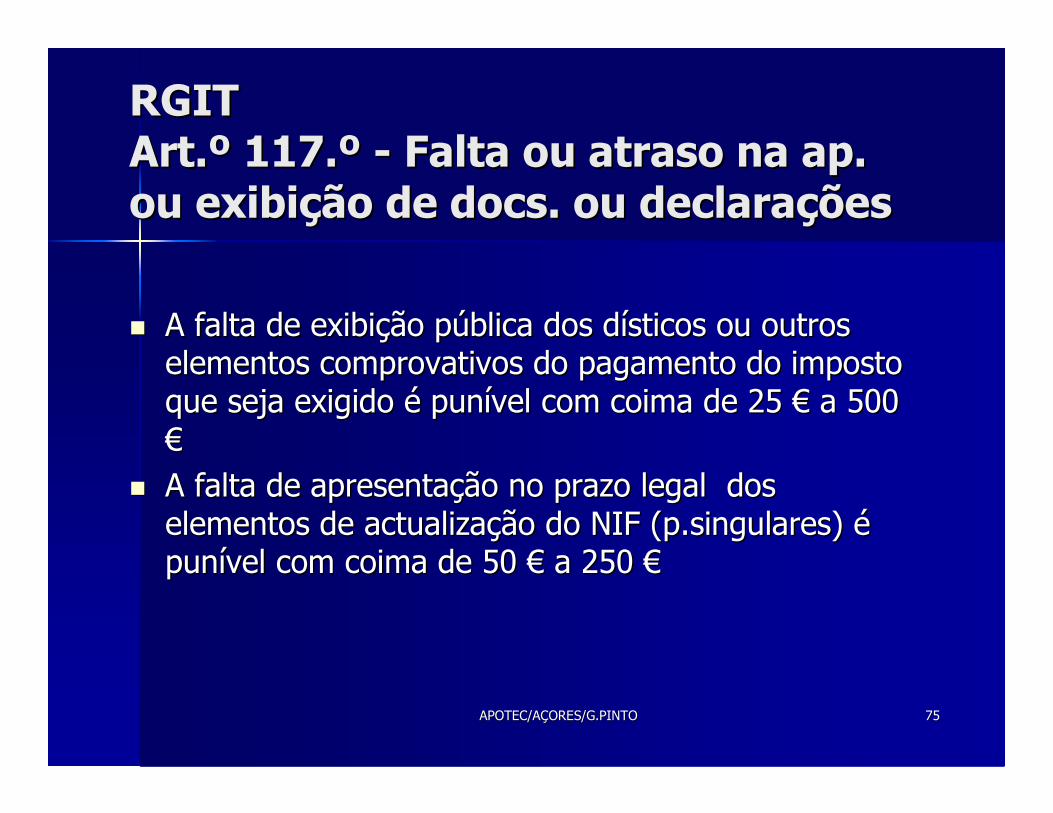

RGIT RGIT Art.º 117.º Art.º 117.º -- Falta ou atraso na ap. Falta ou atraso na ap. ou exibição de docs. ou declarações ou exibição de docs. ou declarações

�� A falta de exibição pública dos dísticos ou outros A falta de exibição pública dos dísticos ou outros elementos comprovativos do pagamento do imposto elementos comprovativos do pagamento do imposto que seja exigido é punível com coima de 25 € a 500 que seja exigido é punível com coima de 25 € a 500 €€

�� A falta de apresentação no prazo legal dos A falta de apresentação no prazo legal dos elementos de actualização do NIF (p.singulares) é elementos de actualização do NIF (p.singulares) é punível com coima de 50 € a 250 €punível com coima de 50 € a 250 €

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 7676

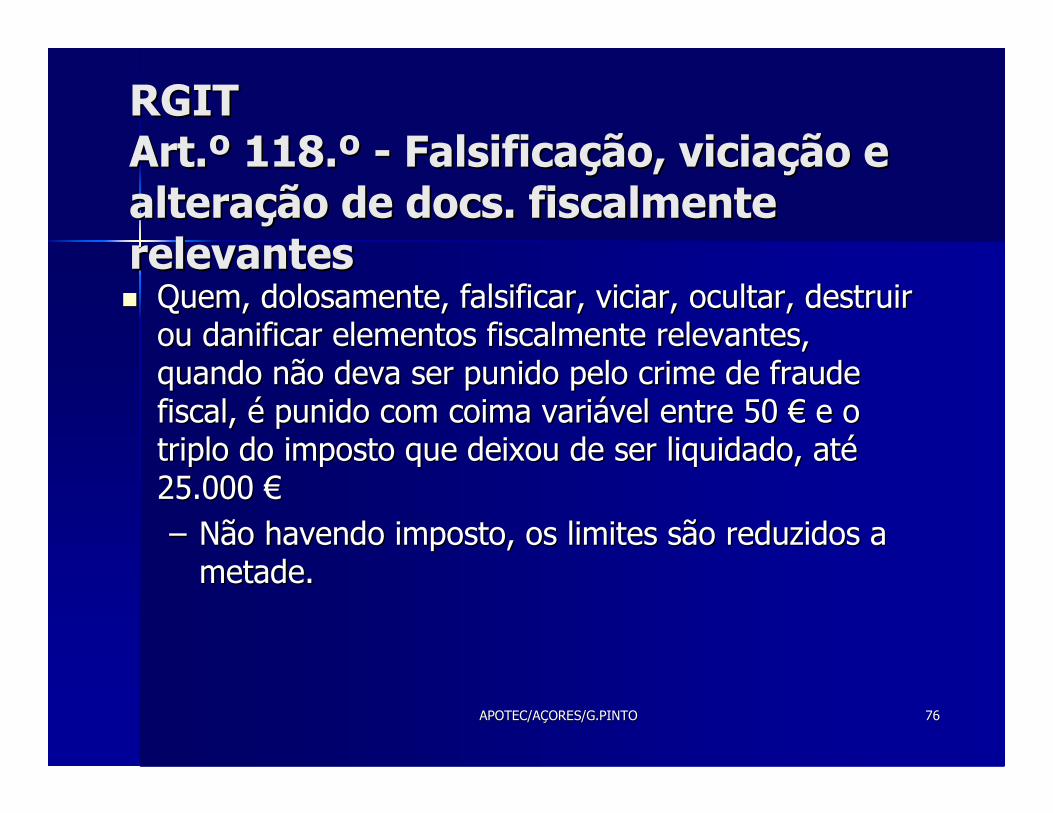

RGIT RGIT Art.º 118.º Art.º 118.º -- Falsificação, viciação e Falsificação, viciação e alteração de docs. fiscalmente alteração de docs. fiscalmente relevantes relevantes �� Quem, dolosamente, falsificar, viciar, ocultar, destruir Quem, dolosamente, falsificar, viciar, ocultar, destruir

ou danificar elementos fiscalmente relevantes, ou danificar elementos fiscalmente relevantes, quando não deva ser punido pelo crime de fraude quando não deva ser punido pelo crime de fraude fiscal, é punido com coima variável entre 50 € e o fiscal, é punido com coima variável entre 50 € e o triplo do imposto que deixou de ser liquidado, até triplo do imposto que deixou de ser liquidado, até 25.000 €25.000 €–– Não havendo imposto, os limites são reduzidos a Não havendo imposto, os limites são reduzidos a

metade.metade.

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 7777

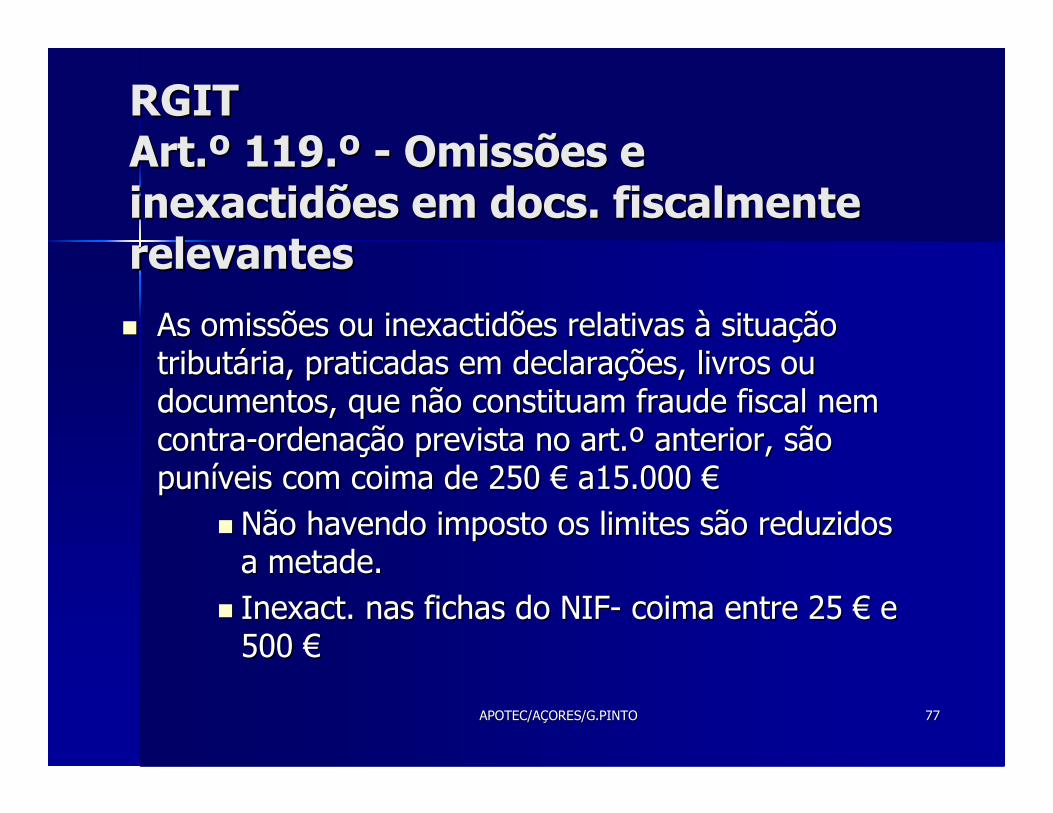

RGIT RGIT Art.º 119.º Art.º 119.º -- Omissões e Omissões e inexactidões em docs. fiscalmente inexactidões em docs. fiscalmente relevantes relevantes

�� As omissões ou inexactidões relativas à situação As omissões ou inexactidões relativas à situação tributária, praticadas em declarações, livros ou tributária, praticadas em declarações, livros ou documentos, que não constituam fraude fiscal nem documentos, que não constituam fraude fiscal nem contracontra--ordenação prevista no art.º anterior, são ordenação prevista no art.º anterior, são puníveis com coima de 250 € a15.000 €puníveis com coima de 250 € a15.000 €

�� Não havendo imposto os limites são reduzidos Não havendo imposto os limites são reduzidos a metade.a metade.

�� InexactInexact. nas fichas do NIF. nas fichas do NIF-- coima entre 25 € e coima entre 25 € e 500 €500 €

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 7878

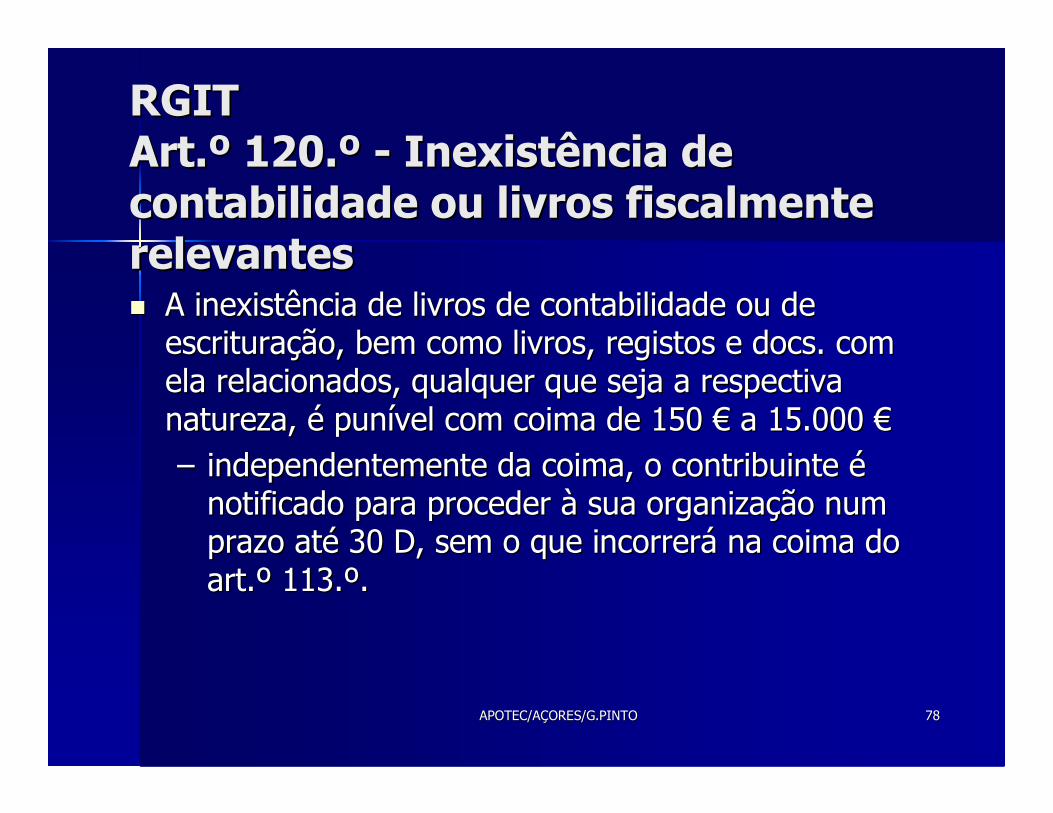

RGIT RGIT Art.º 120.º Art.º 120.º -- Inexistência de Inexistência de contabilidade ou livros fiscalmente contabilidade ou livros fiscalmente relevantes relevantes �� A inexistência de livros de contabilidade ou de A inexistência de livros de contabilidade ou de

escrituração, bem como livros, registos e docs. com escrituração, bem como livros, registos e docs. com ela relacionados, qualquer que seja a respectiva ela relacionados, qualquer que seja a respectiva natureza, é punível com coima de 150 € a 15.000 €natureza, é punível com coima de 150 € a 15.000 €–– independentemente da coima, o contribuinte é independentemente da coima, o contribuinte é

notificado para proceder à sua organização num notificado para proceder à sua organização num prazo até 30 D, sem o que incorrerá na coima do prazo até 30 D, sem o que incorrerá na coima do art.º 113.º.art.º 113.º.

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 7979

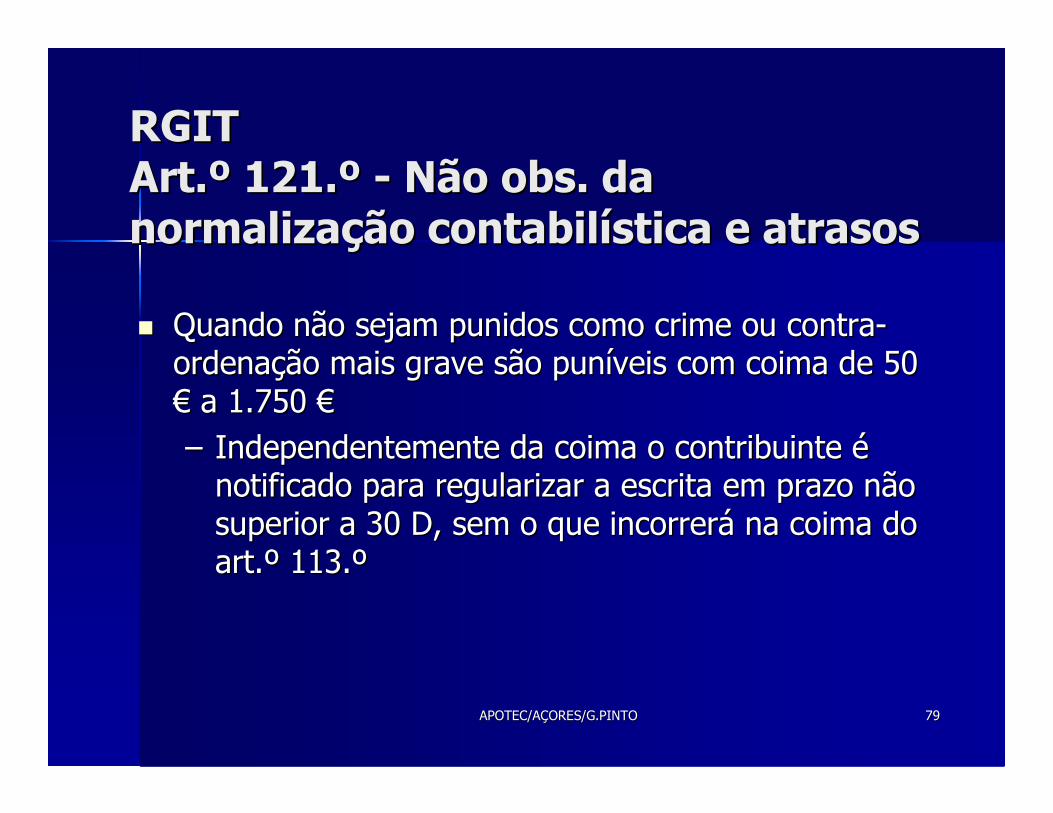

RGIT RGIT Art.º 121.º Art.º 121.º -- Não obs. da Não obs. da normalização contabilística e atrasos normalização contabilística e atrasos

�� Quando não sejam punidos como crime ou contraQuando não sejam punidos como crime ou contra--ordenação mais grave são puníveis com coima de 50 ordenação mais grave são puníveis com coima de 50 € a 1.750 €€ a 1.750 €–– Independentemente da coima o contribuinte é Independentemente da coima o contribuinte é

notificado para regularizar a escrita em prazo não notificado para regularizar a escrita em prazo não superior a 30 D, sem o que incorrerá na coima do superior a 30 D, sem o que incorrerá na coima do art.º 113.ºart.º 113.º

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 8080

RGIT RGIT Art.º 122.º Art.º 122.º -- Falta de apresentação, Falta de apresentação, antes da utilização dos livros de antes da utilização dos livros de escrita escrita

�� É punível com coima de 50 € a 500 €É punível com coima de 50 € a 500 €–– A mesma pena é aplicável no caso de não A mesma pena é aplicável no caso de não

conservação pelo prazo previsto na leiconservação pelo prazo previsto na lei

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 8181

RGIT RGIT Art.º 123.º Art.º 123.º -- Violação do dever de Violação do dever de emitir ou exigir recibos ou facturas emitir ou exigir recibos ou facturas

�� A não passagem é punível com coima de 100 € a A não passagem é punível com coima de 100 € a 2.500 €2.500 €

�� A não exigência é punível com coima de 50 € a 1250 A não exigência é punível com coima de 50 € a 1250 €€

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 8282

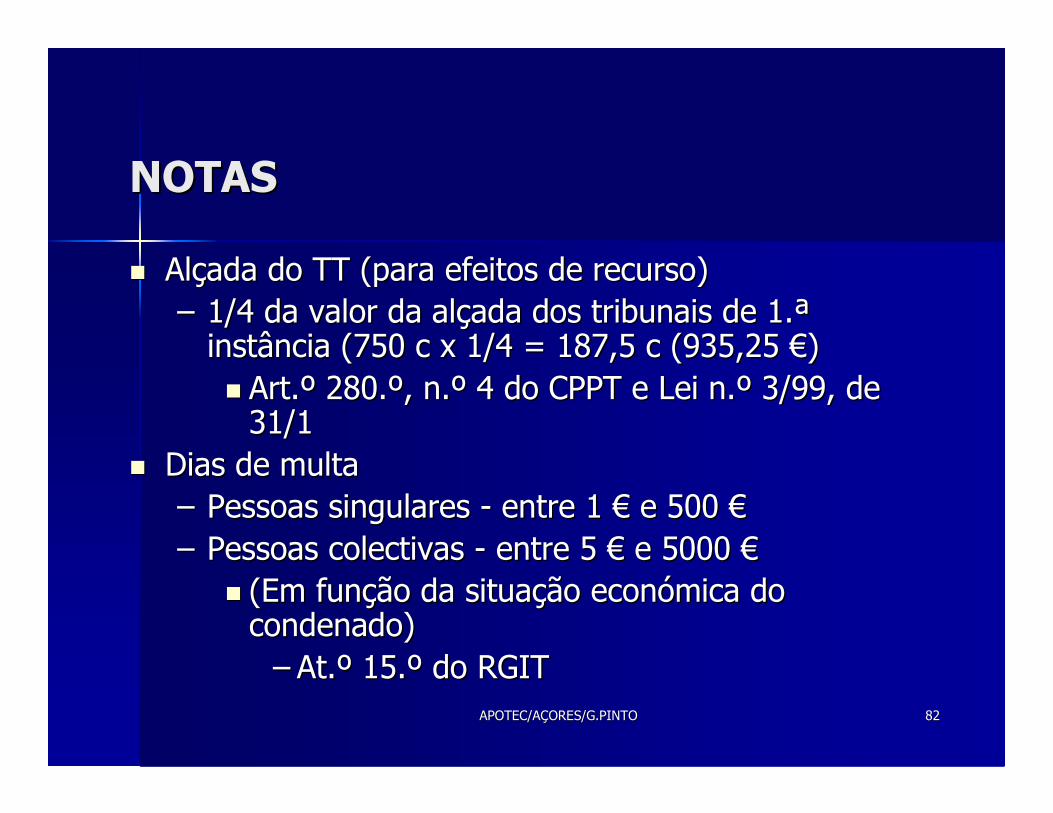

NOTASNOTAS

�� Alçada do TT (para efeitos de recurso)Alçada do TT (para efeitos de recurso)–– 1/4 da valor da alçada dos tribunais de 1.ª 1/4 da valor da alçada dos tribunais de 1.ª

instância (750 c x 1/4 = 187,5 c (935,25 €)instância (750 c x 1/4 = 187,5 c (935,25 €)�� Art.º 280.º, n.º 4 do CPPT e Lei n.º 3/99, de Art.º 280.º, n.º 4 do CPPT e Lei n.º 3/99, de

31/131/1�� Dias de multaDias de multa

–– Pessoas singulares Pessoas singulares -- entre 1 € e 500 €entre 1 € e 500 €–– Pessoas colectivas Pessoas colectivas -- entre 5 € e 5000 €entre 5 € e 5000 €

�� (Em função da situação económica do (Em função da situação económica do condenado)condenado)

–– At.º 15.º do RGITAt.º 15.º do RGIT

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 8383

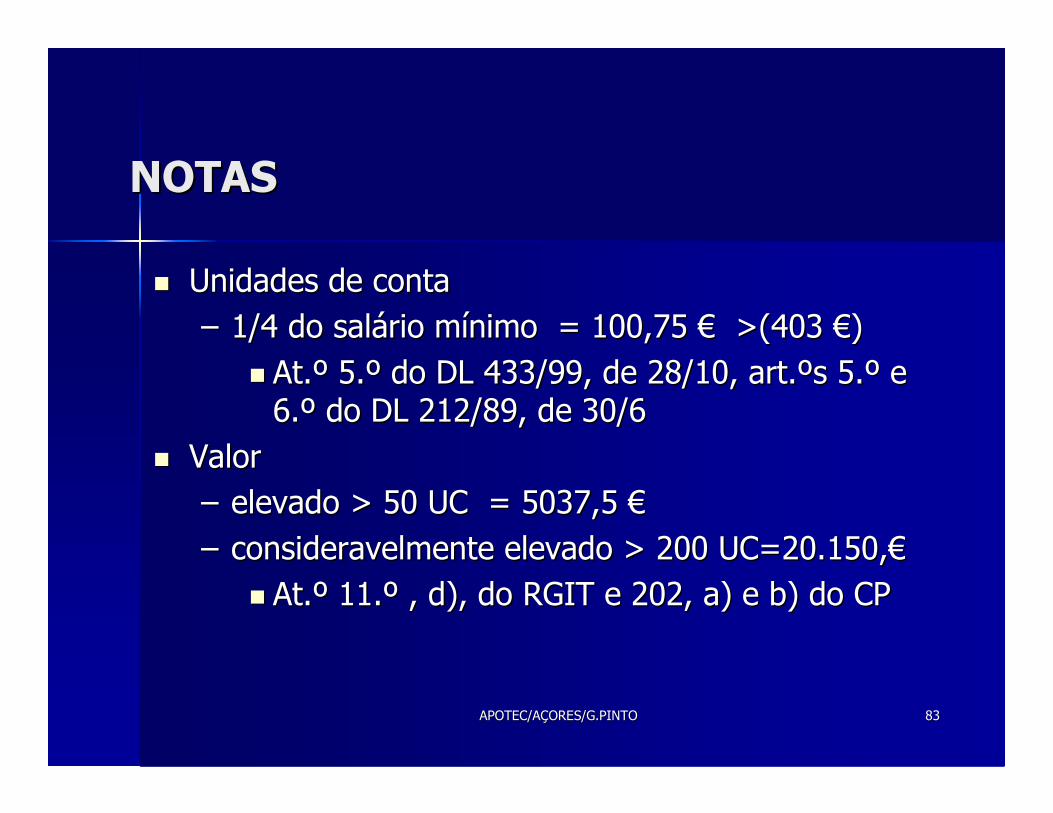

NOTASNOTAS

�� Unidades de contaUnidades de conta–– 1/4 do salário mínimo = 100,75 € >(403 €)1/4 do salário mínimo = 100,75 € >(403 €)

�� At.º 5.º do DL 433/99, de 28/10, art.ºs 5.º e At.º 5.º do DL 433/99, de 28/10, art.ºs 5.º e 6.º do DL 212/89, de 30/66.º do DL 212/89, de 30/6

�� Valor Valor –– elevado > 50 UC = 5037,5 €elevado > 50 UC = 5037,5 €–– consideravelmente elevado > 200 UC=20.150,€consideravelmente elevado > 200 UC=20.150,€

�� At.º 11.º , d), do RGIT e 202, a) e b) do CPAt.º 11.º , d), do RGIT e 202, a) e b) do CP

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 8484

Lei n.º 11/2004, de 27 de MarçoLei n.º 11/2004, de 27 de Março

Estabelece o regime de prevenção e Estabelece o regime de prevenção e repressão do branqueamento de vantagens repressão do branqueamento de vantagens de proveniência ilícita de proveniência ilícita

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 8585

Código Penal Código Penal –– art.º 368.º art.º 368.º -- AAbranqueamentobranqueamentoConsideramConsideram--se vantagens os bens provenientesse vantagens os bens provenientesda prática, sob qualquer forma de comparticipaçãoda prática, sob qualquer forma de comparticipaçãodos factos ilícitos, típicos de:dos factos ilícitos, típicos de:

–– Lenocínio;Lenocínio;–– Abuso sexual de crianças;Abuso sexual de crianças;–– Extorsão;Extorsão;–– Tráfico de estupefacientes, sub. psicotrópicas, Tráfico de estupefacientes, sub. psicotrópicas,

armas, órgãos ou tecidos humanos, espécies armas, órgãos ou tecidos humanos, espécies protegidas e influências;protegidas e influências;

–– Fraude fiscal;Fraude fiscal;–– CorrupçãoCorrupção

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 8686

BranqueamentoBranqueamento

�� Quem converter, transferir, auxiliar ou facilitar Quem converter, transferir, auxiliar ou facilitar alguma operação de conversão ou transferência de alguma operação de conversão ou transferência de vantagens, por si ou por terceiro, directa ou vantagens, por si ou por terceiro, directa ou indirectamente, com o fim de dissimular a sua origem indirectamente, com o fim de dissimular a sua origem ilícita, ou de evitar que o autor ou participante dessas ilícita, ou de evitar que o autor ou participante dessas infracções seja criminalmente perseguido ou infracções seja criminalmente perseguido ou submetido a uma reacção criminal, é punido com submetido a uma reacção criminal, é punido com pena de prisão de 2 a 12 anos.pena de prisão de 2 a 12 anos.

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 8787

BranqueamentoBranqueamento

�� Na mesma pena incorre quem ocultar ou dissimular a Na mesma pena incorre quem ocultar ou dissimular a verdadeira natureza, origem, localização, disposição, verdadeira natureza, origem, localização, disposição, movimentação ou titularidade das vantagens, ou os movimentação ou titularidade das vantagens, ou os direitos a ela relativos.direitos a ela relativos.

�� A punição tem lugar ainda que os factos que A punição tem lugar ainda que os factos que integram a infracção subjacente tenham sido integram a infracção subjacente tenham sido praticados fora do território nacional, ou ainda que se praticados fora do território nacional, ou ainda que se ignore o local da prática do facto ou a identidade dos ignore o local da prática do facto ou a identidade dos seus autores. seus autores.

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 8888

Lei 11/2004 Lei 11/2004 –– Regime de prevenção Regime de prevenção e repressão do branqueamentoe repressão do branqueamento

�� Entidades financeirasEntidades financeiras

�� Entidades não financeirasEntidades não financeiras

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 8989

Entidades não financeirasEntidades não financeiras

�� ConcConc. de exploração de jogo em casinos. de exploração de jogo em casinos�� Mediadores e imobiliáriasMediadores e imobiliárias�� PagadPagad. de prémios de apostas ou lotarias. de prémios de apostas ou lotarias�� Comerciantes de bens de elevado valorComerciantes de bens de elevado valor�� ROCs, ROCs, TOCsTOCs, , auditaudit. externos, transportadores . externos, transportadores

de fundos e cons. fiscaisde fundos e cons. fiscais�� Sociedades, notários, conservadores, Sociedades, notários, conservadores,

advogados, solicitadores ou outros profissionais advogados, solicitadores ou outros profissionais independentes, que intervenham ou assistam, independentes, que intervenham ou assistam, em qualquer circunstância em operações:em qualquer circunstância em operações:

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 9090

Entidades não financeirasEntidades não financeiras

�� De compra e venda de imóveis, estabelecimentos De compra e venda de imóveis, estabelecimentos comerciais e participações sociaiscomerciais e participações sociais

�� De De gestgest. de fundos ou outros activos. de fundos ou outros activos�� De abertura e gestão de contas bancáriasDe abertura e gestão de contas bancárias�� De criação, De criação, explexpl. ou gestão de empresas. ou gestão de empresas�� Financeiras ou imobiliáriasFinanceiras ou imobiliárias�� AqAq. ou alienação de passes desportivos. ou alienação de passes desportivos

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 9191

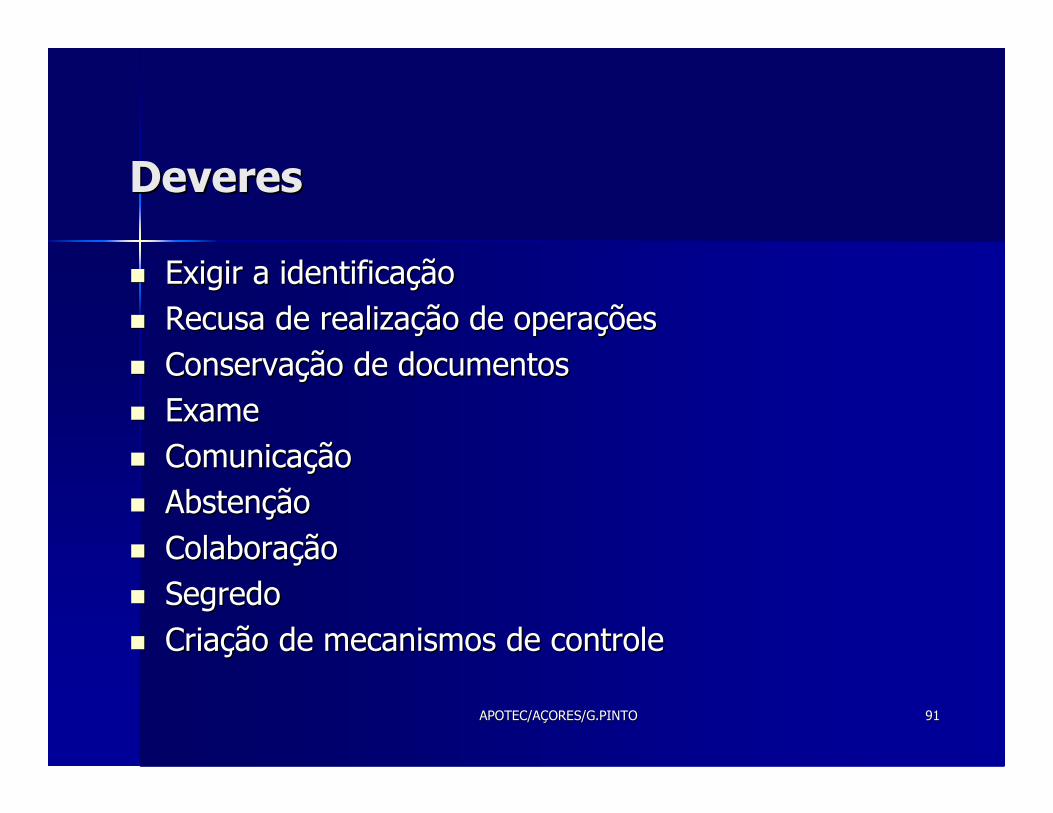

DeveresDeveres

�� Exigir a identificaçãoExigir a identificação�� Recusa de realização de operaçõesRecusa de realização de operações�� Conservação de documentosConservação de documentos�� ExameExame�� ComunicaçãoComunicação�� AbstençãoAbstenção�� ColaboraçãoColaboração�� SegredoSegredo�� Criação de mecanismos de controleCriação de mecanismos de controle

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 9292

DeveresDeveres

ROCs, ROCs, TOCsTOCs, Auditores Externos,, Auditores Externos,Consultores Fiscais e Transportadores de Consultores Fiscais e Transportadores de FundosFundos

Devem proceder à identificação dos Devem proceder à identificação dos clientes, que assistam na contabilidade ou clientes, que assistam na contabilidade ou auditoria ou transporte e guarda de bens,auditoria ou transporte e guarda de bens,sempre que os montantes envolvidos sejamsempre que os montantes envolvidos sejamsuperiores a 15.000 €superiores a 15.000 €

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 9393

DeveresDeveres

�� As entidades abrangidas, com excepção dos As entidades abrangidas, com excepção dos advogados e solicitadores, informam o PGR de advogados e solicitadores, informam o PGR de operações que configurem, indiciem ou façam operações que configurem, indiciem ou façam suspeitar da prática de crime de branqueamento logo suspeitar da prática de crime de branqueamento logo que delas tenham conhecimento.que delas tenham conhecimento.

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 9494

LEI N.º 49/2004LEI N.º 49/2004PROCURADORIA ILÍCITAPROCURADORIA ILÍCITA

�� Prática:Prática:–– Pena de prisão até um ano ou multa até 120 dias.Pena de prisão até um ano ou multa até 120 dias.

�� O procedimento depende de queixa.O procedimento depende de queixa.�� Simples publicidade/divulgaçãoSimples publicidade/divulgação

–– Coima de 500 a 2.500 € Coima de 500 a 2.500 € -- pess. singulares.pess. singulares.–– Coima de 1.250 a 5.000 € Coima de 1.250 a 5.000 € -- pess. colectivas.pess. colectivas.

APOTEC/AÇORES/G.PINTOAPOTEC/AÇORES/G.PINTO 9595

O INTERESSE PÚBLICO DA O INTERESSE PÚBLICO DA PROFISSÃOPROFISSÃO

�� O estatuto dos TOSO estatuto dos TOS–– Dec. Lei 452/99, de 5/11Dec. Lei 452/99, de 5/11

�� Os direitos e deveres gerais e específicosOs direitos e deveres gerais e específicos�� O seguro de responsabilidade civil profissionalO seguro de responsabilidade civil profissional