Janeiro Março 2015 Revista trimestral Distribuição ... · e salvaguarda da Informação...

32

1 IIA Portugal – IPAI Auditoria Interna Janeiro/Março 2015 Nº 58 - - Janeiro – Março 2015 Revista trimestral Distribuição gratuita Nº 58 ISSN 2183-346X

Transcript of Janeiro Março 2015 Revista trimestral Distribuição ... · e salvaguarda da Informação...

1

IIA Portugal – IPAI Auditoria Interna Janeiro/Março 2015 Nº 58

-

-

Abril/Junho 2014 Trimestral Distribuição gratuita Nº 55

Janeiro – Março 2015 Revista trimestral Distribuição gratuita Nº 58 ISSN 2183-346X

2

IIA Portugal – IPAI Auditoria Interna Janeiro/Março 2015 Nº 58

IPAI – Membros colectivos

1 2 3

4 5 6

7 8 9

10 11 12

13 14 15

16 17 18 19Gonti

20 21 22 23PortimãoUrbis

3

IIA Portugal – IPAI Auditoria Interna Janeiro/Março 2015 Nº 58

IPAI – Membros colectivos

24 25 26

27 28 29 30

31 32 33 34

35

36 37

38 39 40

41 42 43

4

IIA Portugal – IPAI Auditoria Interna Janeiro/Março 2015 Nº 58

IPAI – Membros colectivos

44 45 46

47 48 49

50 51 52

53 54 55

56 57

58 59 60

Actualizado 5 de Março de 2015

Seja um dos novos auditores certificados

5

IIA Portugal – IPAI Auditoria Interna Janeiro/Março 2015 Nº 58

IPAI Parcerias

1 2 3 4 5

6 7

8 9 act 15mar2015

10 11 12

13 14

15

Seja um dos novos auditores certificados

6

IIA Portugal – IPAI Auditoria Interna Janeiro/Março 2015 Nº 58

Missão

Promover a partilha do saber e da prática em auditoria interna, gestão do risco e

controlo interno.

IPAI Membro da

IIA PORTUGAL Chapter 253

Índice

1º Fórum de Diretores de Auditoria 7

Ética e códigos de Governo 9

Risco, controlo e auditoria: que paradigma 11

P&R 13

O terceiro sector. A relevância económica e o

controlo interno

14

2015 Formação e eventos 16

Destaques 18

Sugestão de leitura 18

Caneta Digital 18

Pesquisa na Rede 19

Certified Internal Auditor (CIA) 22

Novos membros 29

Post-it 30

Propriedade e Administração

IPAI – Avenida Duque de Loulé, 5 – 2º B – 1050-085

LISBOA; [email protected]; NIPC 502 718 714; T: 213 151 002

Ficha técnica:

Presidente da Direcção: Fátima Geada; Director: Joaquim

Leite Pinheiro; Redacção: Manuel Barreiro; Raul

Fernandes; Conselho Editorial: Jorge Nunes, Manuel

Barreiro, Fátima Geada, Francisco Melo Albino.

Colaboradores: Fátima Geada, Mário Parra da Silva,

Manuel Marques Barreiro, Francisco Melo Albino, Miguel

Silva.

Pré-impressão: IPAI; Impressão e Acabamento: FIG

Ano XVII – Nº 58 – TRIMESTRAL Janeiro/Março 2015;

TIRAGEM: 1500 exemplares. Registo: DGCS com o nº

123336; Depósito Legal: 144226/99; ISSN 2183-3451

Expedição por correio; Grátis; Correspondência: IPAI –

Avenida Duque de Loulé, 5 – 2º B – 1050-085 LISBOA

@: [email protected]; Web: www.ipai.pt ERC: Exclusão de

registo ao abrigo do artº 12º, DR 8/99, 9 de Julho.

IIA Portugal: http://pt-pt.facebook.com/people/Instituto-

Auditoria-Interna-Ipai/

IIA Portugal Conferência anual:

https://www.facebook.com/pages/IIA-Portugal-

Confer%C3%AAncia-Anual/807889379267985?ref=hl

IIA Portugal Núcleos: https://www.facebook.com/pages/IIA-

Portugal-N%C3%BAcleos/1512576899020363?ref=hl

http://pt.linkedin.com/in/ipaichapteriia

https://twitter.com/IPAI_Portugal

Foto da capa: JLP

Nota: Os artigos vinculam exclusivamente os seus autores,

não refletindo necessariamente as posições da Direcção e do

Conselho Editorial da Revista nem do IPAI. A aceitação de

publicação dos artigos na Revista Auditoria Interna do IPAI,

implica a autorização para a inserção no sítio do IPAI após a

edição da revista impressa.

7

IIA Portugal – IPAI Auditoria Interna Janeiro/Março 2015 Nº 58

1º Fórum de Directores de Auditoria

Realizou-se, em Lisboa, no dia 22 de Janeiro de 2015 o

1º FÓRUM de Diretores de Auditoria, organizado

pelo IPAI, subordinado ao tema o “Corporate

Governance – A Importância da Informação e

Comunicação”.

O Fórum contou com a parceria da PwC e contou

com a presença do Presidente da PwC Portugal, Dr.

José Alves.

A Presidente da Direcção do IIA Portugal – IPAI – Profª

Dr.ª Fátima Geada abriu a sessão, dando as boas vindas

aos presentes, realçando a importância dos temas a

serem tratados para os auditores internos, tendo em

consideração a envolvente económica, social e

regulatória externa e o impacto da mesma a nível da

Corporate Governance das Organizações e da

responsabilidade dos auditores.

A Dr.ª Paula Morais da PwC – Portugal apresentou o

tema “Eficácia da Corporate Governance na fiabilidade

e salvaguarda da Informação estratégica das

organizações” e o Dr. Tiago Félix, da sociedade de

Advogados MLGTSS, abordou o tema “Proteção da

Informação – Responsabilidades e Deveres das

Organizações vs. Modelos de Governance “.

O Fórum contou ainda com uma intervenção final do

Dr. André Marini, do IIA Brasil, que destacou a

importância dos temas abordados, referiu alguns

aspectos relacionados com a dinâmica do IIA Brasil e

abordou o conceito de Auditoria Participativa que o

Governo Federal Brasileiro está empenhado em

implementar.

8

IIA Portugal – IPAI Auditoria Interna Janeiro/Março 2015 Nº 58

1º Fórum de Diretores de Auditoria

Paula Morais, PwC Tiago Félix, MLFTSS

9

IIA Portugal – IPAI Auditoria Interna Janeiro/Março 2015 Nº 58

Ética e códigos de Governo, Mário Parra da

Silva – Presidente de Direcção da APEE

A APEE, enquanto Organismo Normalizador sectorial,

iniciou na sua Comissão Técnica nº 165 o projeto de

realização de uma norma para certificação de Códigos

de Ética. Há quem discuta a necessidade portanto

haverá antes de mais que aferir da receptividade de tal

instrumento e da sua utilidade prática.

Em primeiro lugar não é geralmente aceite que os

Códigos tenham alguma utilidade. Por exemplo há

quem ache que são apenas úteis para a reputação, mas

não implicando sanções serão apenas uma série de

intenções em papel.

Assim acabam por ou não ser existir ou são apenas para

publicar mas sem consequências internas ou são

designados como “de ética “ mas na realidade são de

“disciplina”.

Poucos casos são conhecidos de Códigos de Ética,

autênticos e praticados, nas empresas portuguesas. Mas

muitas empresas têm excelentes referenciais éticos

impregnados na sua cultura e práticas, sem que os

tenham escrito ou sequer chamado assim.

Parece-me que uma boa parte do problema está em se

tentar comparar a forma como funciona uma norma

ética com a forma como funciona a lei ou um

regulamento disciplinar.

A norma ética pode ser publicada pela gestão de topo

mas só “existe” se for uma crença assumida pelos

trabalhadores da organização, principalmente os

quadros intermédios, que são quem de facto controla o

sistema de crenças embebido na cultura da organização.

O melhor método para garantir essa absorção é começar

por identificar aquilo em que as pessoas acreditam (não

aquilo que “dizem” que acreditam) de forma a

compreender os valores que (in)formam as decisões. Se

isso não for possível terá de posteriormente ser cotejada

a norma com as crenças utilizando por exemplo o

método de discussão dos dilemas éticos.

A norma ética pode ser publicada pela gestão de topo mas só “existe” se for uma

crença assumida pelos trabalhadores da organização, principalmente os quadros

intermédios, que são quem de facto controla o sistema de crenças embebido na

cultura da organização.

10

IIA Portugal – IPAI Auditoria Interna Janeiro/Março 2015 Nº 58

Uma tal norma ética, interiorizada e assumida como

vantajosa para o individuo e para a organização torna-se

uma poderosa “lei” cuja observância será vigiada por

todos. A sanção será predominantemente social mas

ainda assim muito eficaz.

Se não se acredita que uma tal norma ética venha a ser

assumida e se não se confia em normas sem sanção

disciplinar então o código é mais uma carta disciplinar

que vem impor de cima para baixo um certo conjunto

de condutas (a parte verificável da ética) e sujeitá-las a

penalidades se forem violadas.

Um tal código não tem mais eficácia do que aquilo que

é: mais um regulamento.

Pelo contrário se, pelo código, se fizer uma discussão

dos valores da organização que determinam a forma e o

sentido das suas decisões e se esse conjunto for

identificado e publicado será fácil a todos compreender

melhor o que a organização espera que façam quando

sós no terreno, quando empoderados para uma decisão

rápida e solitária, quando perante situações não

previstas têm de ser a “administração” em ação.

Não evidenciar esses valores é por um lado “congelá-

los” no estado inconsciente em que as pessoas fazem de

certa maneira sem discutir porquê, por outro não

conhecer crenças erradas ou ultrapassadas que

permanecem ocultas no “modus faciendi” habitual e

assumido como normal.

Parece pois que fará sentido não só que haja

verdadeiros códigos de ética como que sejam

valorizadas pelo mercado as empresas que os adotem.

Mesmo quando as organizações possuem sofisticados

códigos de bom governo a experiência dos últimos anos

em economias avançadas mas também entre nós

demonstra que há sempre formas de contornar os

códigos de governo e interpretá-los de forma prejudicial

ao acionista ou a outras partes interessadas.

De facto, nenhuma lei ou código resiste a pessoas

decididas a violá-lo. Por isso as pessoas e a sua

integridade são mais importantes que os códigos, e se

todos fossemos íntegros até nem precisaríamos de

códigos, bastaria a nossa boa consciência.

Infelizmente a realidade mostra que o ser humano não é

sempre assim. Daí as leis e códigos de governo,

impostos a partir de cima.

Mas tudo poderá ser muito melhor se além desses

houver também códigos de ética e boa conduta,

nascidos e vigiados por todos, impregnados na cultura

da empresa, tornando indecente e rejeitado o que os não

cumprir.

A começar por cima na aplicação, tal como deve

começar por baixo na elaboração.

Ora muitas vezes o código de ética é derramado de

cima, para aplicação em baixo, auto isentando-se a

gestão de topo do cumprimento que exige a outros, em

nome da necessidade de ter liberdade para decisões

difíceis... Assim não admira que não funcione!

Uma norma que permita distinguir quem cria e

administra um real código de ética pode ajudar a

qualificar e diferenciar as empresas que defendem os

seus acionistas e partes interessadas de forma

sustentada, não os expondo a riscos inaceitáveis que se

vêm quase sempre a revelar como ruinosos para o valor

nela investido.

Bom governo das sociedades, cotadas ou não, implica

pessoas que se sujeitam voluntariamente aos princípios

éticos universalmente aceites e os integram na gestão e

operações. A reflexão sobre a importância da

ética pode ajudar muito.

..as pessoas e a sua integridade são mais

importantes que os códigos, e se todos fossemos

íntegros até nem precisaríamos de códigos,

bastaria a nossa boa consciência.

Ética e códigos de Governo

11

IIA Portugal – IPAI Auditoria Interna Janeiro/Março 2015 Nº 58

Risco, controlo e auditoria: que

paradigma, Joaquim Leite Pinheiro

A auditoria interna deverá saber demonstrar que

desempenha um papel chave no seio das empresas e que

tal papel pode ser reforçado, caso haja uma percepção

adequada do seu papel pela gestão de topo e principais

accionistas, incluindo os diversos stakeholders.

Oo papel da auditoria interna visa apoiar a gestão de

topo e os gestores operacionais, a identificar os riscos

negativos das actividades/subprocessos e contribuir,

necessariamente, com propostas de acções correctivas,

numa lógica de criação de valor.

Outro aspecto primordial da auditoria interna é a

sustentação da realização de acções de auditoria,

enquadrada em plano de acções, baseado numa matriz

de risco, em um código de conduta e em observância

das Normas Profissionais estabelecidas pelo IIA _ The

Institute of Internal Auditors, Inc.

Vejamos a definição do IIA (The Definition of Internal

Auditing states the fundamental purpose, nature, and

scope of internal auditing):

Internal auditing is an independent, objective

assurance and consulting activity designed to add

value and improve an organization's operations. It

helps an organization accomplish its objectives by

bringing a systematic, disciplined approach to

evaluate and improve the effectiveness of risk

management, control, and governance processes.

O auditor interno deve revelar comportamentos

proactivos, que consigam influenciar positivamente o

comportamento dos restantes colaboradores da empresa,

que passa pelo desempenho responsável da equipa de

trabalho e no relacionamento com os auditados.

O contributo do auditor resulta da sua perspectiva

nova/diferente dos processos de controlo, da sua

liberdade de espírito, dado que não está sujeito à

realização das operações e pela sua independência de

julgamento, sustentada em acções correctivas que deve

propor, numa lógica de custo- benefício (economia,

eficácia e eficiência).

Neste sentido, o auditor interno não deverá esquecer-se

que a sua chegada desperta esperanças de melhorias,

temperadas por um cepticismo, quanto aos prováveis

resultados da acção e das dificuldades inerentes às

propostas de solução apresentadas, no final da acção.

Neste ambiente, o auditor deverá adoptar uma atitude

ainda mais dinâmica, mais entusiasmo, visando quebrar

alguma resistência e cepticismo dos gestores

operacionais, os principais destinatários das propostas

de solução apresentadas.

É fundamental, não esquecer que a esperança do

pessoal executivo é que a auditoria interna faça chegar à

gestão de topo, as dificuldades inerentes à execução

diária das tarefas/operações e que as recomendações

apresentadas possam ser implementadas e constituir um

benefício prático no desempenho quotidiano.

É a alquimia do sucesso da auditoria interna.

O auditor deverá interessar-se pelas dificuldades do

pessoal e ouvir a sua opinião sobre as formas de as

superar de modo que a empresa progrida e que os

processos e os sistemas sirvam para melhorar o

desempenho e o relacionamento com o cliente, ou seja,

criar valor.

Só damos valor à água quando o poço seca.

Tomas Fuller, 1661

12

IIA Portugal – IPAI Auditoria Interna Janeiro/Março 2015 Nº 58

É crucial, para que a auditoria interna tenha sucesso,

que seja definido um referencial na relação auditor-

auditado e que deverá visar, fundamentalmente, facilitar

o trabalho do auditor e de convencer o auditado a

respeitar as regras e participar no processo de melhoria.

Cada um deve dar conta das responsabilidades que lhe

estão confiadas: o auditor, tal como os gestores

operacionais o os demais executivos, trabalham com

transparência, honestidade, competência

profissional e o relatório publicado (analisado

previamente com o gestor operacional, para envolvê-lo

na busca da solução mais adequada) responsabiliza-o.

Uma acção de auditoria não é um entendimento restrito

auditor-auditado, mas sim um compromisso com a

empresa e os accionistas, numa lógica de criação de

valor e aumentar o sucesso.

Neste contexto global de mudança, muitas vezes as

resistências provêm dos auditores.

Por isso, a auditoria interna dever reivindicar a função

de auxílio e ser uma profissão especialista em

identificar e propor a mitigação dos riscos negativos e

disfuncionamentos existentes, com uma característica

chave essencial: a auditoria interna não tem a

responsabilidade operacional do controlo interno,

mas compromete-se a avaliá-lo e a propor melhorias

correctivas, numa lógica de interacção com os diversos

intervenientes do processo de controlo.

A empresa é um mecanismo complexo e frágil, tal como

o corpo humano ou o automóvel, pelo que a auditoria

interna deverá adoptar um comportamento cooperativo:

identificar os riscos negativos, mas deve reconhecer as

ideias dos auditados e dar-lhes crédito e construir com

ele as recomendações de melhoria dos diversos

processos de controlo.

Conforme Larry Sawyer afirma num dos seus livros,

uma "auditoria bem conseguida é uma obra comum

entre o auditor que identifica os problemas e o

auditado que identifica as soluções".

Muitas vezes a resistência a este modelo parte dos

auditores internos, que não conseguem estabelecer uma

parceria de diálogo com os diversos intervenientes do

processo de controlo e aceitar que a inteligência e a

capacidade de percepção dos problemas, não é seu

exclusivo.

O grande desafio dos auditores internos passa por

fornecer sucesso e valor à empresa, na qual se integram

e têm um papel estratégico a desempenhar.

Criar sucesso, implica criar valor cliente e valor

accionista, pelo que os auditores devem desempenhar

um papel de relevo na avaliação da eficácia do sistema

de controlo interno, visando que a informação

financeira e operacional seja fidedigna e que o mercado

acredite na sua veracidade - confiança e credibilidade

são palavras essenciais no mundo actual.

A confiança é uma das palavras-chave do mundo actual.

Mas este papel é desempenhado conjuntamente por

todos os intervenientes do processo de controlo.

As empresas devem implementar padrões éticos

elevados, numa óptica de gestão adequada dos recursos

e tendo em consideração os interesses dos stakeholders

(empregados, accionistas, clientes, fornecedores,

comunidade local, Estado e meio ambiente).

A empresa ser um centro de relações, interagindo com o

meio ambiente, complexo e com muitas fragilidades.

Por este conjunto de ideias, o sucesso dos auditores

internos passa por um processo de alquimia, no qual

devem existir auditores profissionalmente inteligentes,

altamente motivados e comprometidos com o sucesso

da empresa na qual trabalham e de que fazem parte

integrante, com a responsabilidade de contribuir para a

manutenção de um controlo interno sadio e ajustado aos

principais objectivos estratégicos da empresa.

É importante realçar que a função auditoria é um centro

de excelência para formar quadros altamente

qualificados, para garantir um sistema de controlo

interno eficaz no seio da empresa e com

comportamentos éticos irrepreensíveis.

“Uma auditoria bem conseguida é uma obra

comum entre o auditor que identifica os

problemas e o auditado que identifica as

soluções".

Risco, controlo e auditoria: que paradigma

13

IIA Portugal – IPAI Auditoria Interna Janeiro/Março 2015 Nº 58

Ou, se quisermos a empresa deverá

implementar, a todos os níveis, os princípios de

Corporate Governance, com especial relevo para

as questões éticas e ambientais, visando garantir

uma performance excelente, no mercado

concorrencial e globalizante.

http://www.ipai.pt/gca/index.php?id=197

Que definição do controlo interno?

Internal control is broadly defined as a process,

effected by an entity's board of directors, management

and other personnel, designed to provide reasonable

assurance regarding the achievement of objectives in

the following categories:

1. Effectiveness and efficiency of operations.

2. Reliability of financial reporting.

3. Compliance with applicable laws and regulations.

Fonte: http://www.coso.org/documents/internal%20control-

integrated%20framework.pdf (24-nov-14)

Internal control is all of the policies and procedures

management uses to achieve the following goals.

Safeguard University assets - well designed

internal controls protect assets from accidental

loss or loss from fraud.

Ensure the reliability and integrity of financial

information - Internal controls ensure that

management has accurate, timely and complete

information, including accounting records, in

order to plan, monitor and report business

operations.

Ensure compliance - Internal controls help to

ensure the University is in compliance with the

many federal, state and local laws and

regulations affecting the operations of our

business.

Promote efficient and effective operations -

Internal controls provide an environment in

which managers and staff can maximize the

efficiency and effectiveness of their operations.

Accomplishment of goals and objectives -

Internal controls system provide a mechanism

for management to monitor the achievement of

operational goals and objectives.

Responsibility

Management Responsibility: Administrative

management is responsible for maintaining an adequate

system of internal control. Management is responsible

for communicating the expectations and duties of staff

as part of a control environment. They are also

responsible for assuring that the other major areas of an

internal control framework are addressed.

Fonte: http://f2.washington.edu/fm/fa/internal-controls

(24.11.2014)

Risco, controlo e auditoria: que paradigma

14

IIA Portugal – IPAI Auditoria Interna Janeiro/Março 2015 Nº 58

15

IIA Portugal – IPAI Auditoria Interna Janeiro/Março 2015 Nº 58

16

IIA Portugal – IPAI Auditoria Interna Janeiro/Março 2015 Nº 58

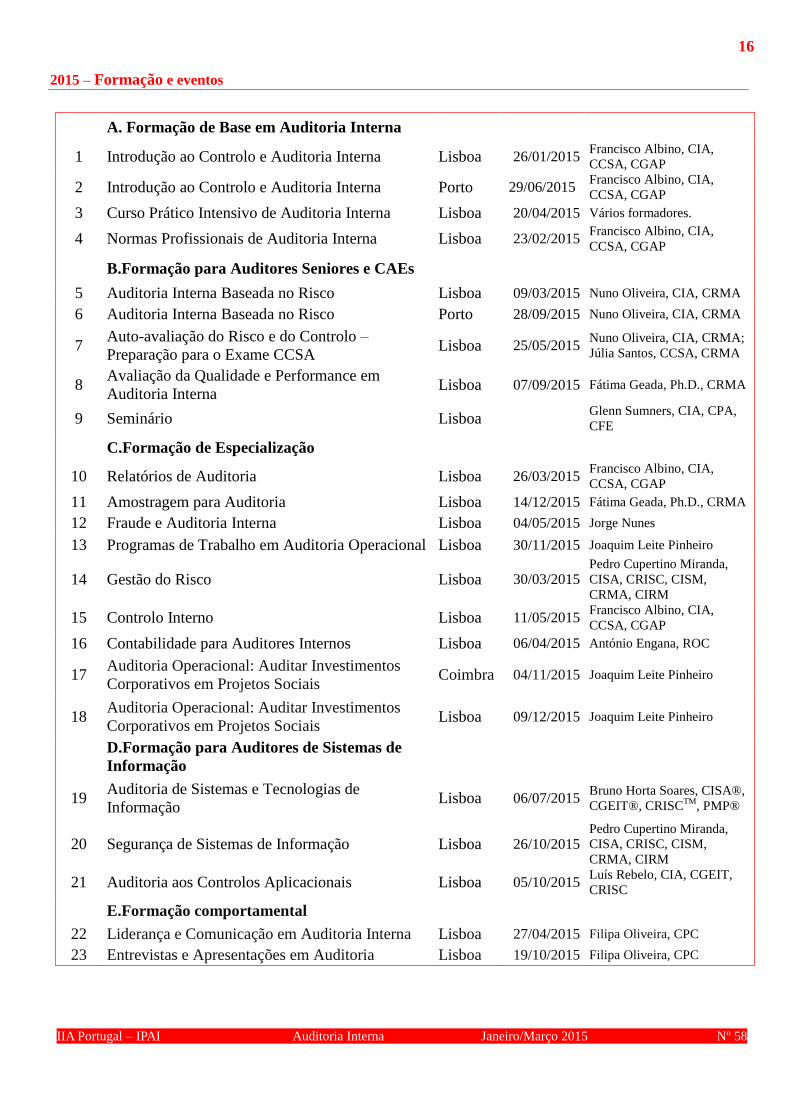

A. Formação de Base em Auditoria Interna

1 Introdução ao Controlo e Auditoria Interna Lisboa 26/01/2015 Francisco Albino, CIA,

CCSA, CGAP

2 Introdução ao Controlo e Auditoria Interna Porto 29/06/2015 Francisco Albino, CIA,

CCSA, CGAP

3 Curso Prático Intensivo de Auditoria Interna Lisboa 20/04/2015 Vários formadores.

4 Normas Profissionais de Auditoria Interna Lisboa 23/02/2015 Francisco Albino, CIA,

CCSA, CGAP

B.Formação para Auditores Seniores e CAEs

5 Auditoria Interna Baseada no Risco Lisboa 09/03/2015 Nuno Oliveira, CIA, CRMA

6 Auditoria Interna Baseada no Risco Porto 28/09/2015 Nuno Oliveira, CIA, CRMA

7 Auto-avaliação do Risco e do Controlo –

Preparação para o Exame CCSA Lisboa 25/05/2015

Nuno Oliveira, CIA, CRMA;

Júlia Santos, CCSA, CRMA

8 Avaliação da Qualidade e Performance em

Auditoria Interna Lisboa 07/09/2015 Fátima Geada, Ph.D., CRMA

9 Seminário Lisboa Glenn Sumners, CIA, CPA,

CFE

C.Formação de Especialização

10 Relatórios de Auditoria Lisboa 26/03/2015 Francisco Albino, CIA,

CCSA, CGAP

11 Amostragem para Auditoria Lisboa 14/12/2015 Fátima Geada, Ph.D., CRMA

12 Fraude e Auditoria Interna Lisboa 04/05/2015 Jorge Nunes

13 Programas de Trabalho em Auditoria Operacional Lisboa 30/11/2015 Joaquim Leite Pinheiro

14 Gestão do Risco Lisboa 30/03/2015 Pedro Cupertino Miranda,

CISA, CRISC, CISM,

CRMA, CIRM

15 Controlo Interno Lisboa 11/05/2015 Francisco Albino, CIA,

CCSA, CGAP

16 Contabilidade para Auditores Internos Lisboa 06/04/2015 António Engana, ROC

17 Auditoria Operacional: Auditar Investimentos

Corporativos em Projetos Sociais Coimbra 04/11/2015 Joaquim Leite Pinheiro

18 Auditoria Operacional: Auditar Investimentos

Corporativos em Projetos Sociais Lisboa 09/12/2015 Joaquim Leite Pinheiro

D.Formação para Auditores de Sistemas de

Informação

19 Auditoria de Sistemas e Tecnologias de

Informação Lisboa 06/07/2015

Bruno Horta Soares, CISA®,

CGEIT®, CRISCTM

, PMP®

20 Segurança de Sistemas de Informação Lisboa 26/10/2015 Pedro Cupertino Miranda,

CISA, CRISC, CISM,

CRMA, CIRM

21 Auditoria aos Controlos Aplicacionais Lisboa 05/10/2015 Luís Rebelo, CIA, CGEIT,

CRISC

E.Formação comportamental

22 Liderança e Comunicação em Auditoria Interna Lisboa 27/04/2015 Filipa Oliveira, CPC

23 Entrevistas e Apresentações em Auditoria Lisboa 19/10/2015 Filipa Oliveira, CPC

2015 – Formação e eventos

17

IIA Portugal – IPAI Auditoria Interna Janeiro/Março 2015 Nº 58

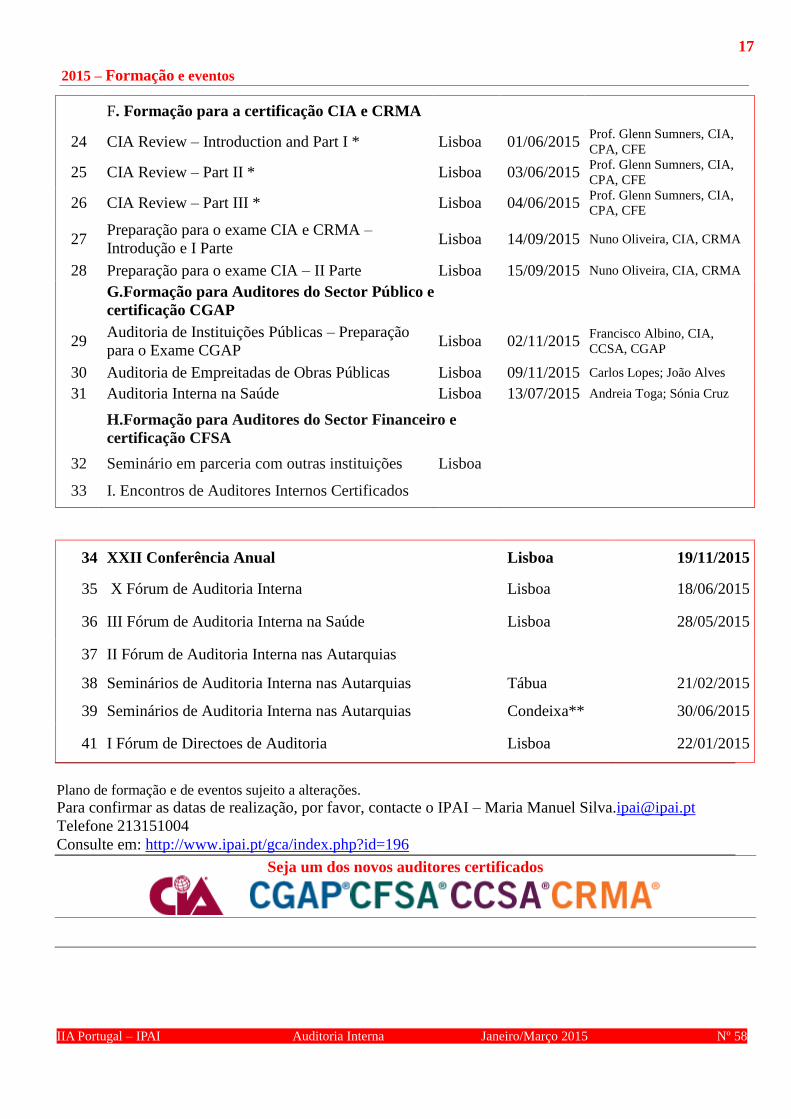

F. Formação para a certificação CIA e CRMA

24 CIA Review – Introduction and Part I * Lisboa 01/06/2015 Prof. Glenn Sumners, CIA,

CPA, CFE

25 CIA Review – Part II * Lisboa 03/06/2015 Prof. Glenn Sumners, CIA,

CPA, CFE

26 CIA Review – Part III * Lisboa 04/06/2015 Prof. Glenn Sumners, CIA,

CPA, CFE

27 Preparação para o exame CIA e CRMA –

Introdução e I Parte Lisboa 14/09/2015 Nuno Oliveira, CIA, CRMA

28 Preparação para o exame CIA – II Parte Lisboa 15/09/2015 Nuno Oliveira, CIA, CRMA

G.Formação para Auditores do Sector Público e

certificação CGAP

29 Auditoria de Instituições Públicas – Preparação

para o Exame CGAP Lisboa 02/11/2015

Francisco Albino, CIA,

CCSA, CGAP

30 Auditoria de Empreitadas de Obras Públicas Lisboa 09/11/2015 Carlos Lopes; João Alves

31 Auditoria Interna na Saúde Lisboa 13/07/2015 Andreia Toga; Sónia Cruz

H.Formação para Auditores do Sector Financeiro e

certificação CFSA

32 Seminário em parceria com outras instituições Lisboa

33 I. Encontros de Auditores Internos Certificados

34 XXII Conferência Anual Lisboa 19/11/2015

35 X Fórum de Auditoria Interna Lisboa 18/06/2015

36 III Fórum de Auditoria Interna na Saúde Lisboa 28/05/2015

37 II Fórum de Auditoria Interna nas Autarquias

38 Seminários de Auditoria Interna nas Autarquias Tábua 21/02/2015

39 Seminários de Auditoria Interna nas Autarquias Condeixa** 30/06/2015

41 I Fórum de Directoes de Auditoria Lisboa 22/01/2015

Plano de formação e de eventos sujeito a alterações.

Para confirmar as datas de realização, por favor, contacte o IPAI – Maria Manuel [email protected]

Telefone 213151004

Consulte em: http://www.ipai.pt/gca/index.php?id=196

Seja um dos novos auditores certificados

2015 – Formação e eventos

18

IIA Portugal – IPAI Auditoria Interna Janeiro/Março 2015 Nº 58

Destaques

http://theiia.mkt5790.com/IC/2015_Vancouver

Caneta Digital

A adversidade desperta em nós capacidades que,

em circunstâncias favoráveis, teriam ficado

adormecidas, Horácio (Roma Antiga, Poeta)

Sugestão de leitura

http://theiia.mkt5790.com/Internal_Audit_Capabilities_and_Per

formance_Levels/?webSyncID=dc797123-3469-8049-4cd0-

26d509056334&sessionGUID=1334ac74-e2dd-bb1c-c9d8-

8cd272e81bc9

19

IIA Portugal – IPAI Auditoria Interna Janeiro/Março 2015 Nº 58

Pesquisa na rede

http://www.merriam-webster.com/dictionary/fraud

Fraud:

: the crime of using dishonest methods to take

something valuable from another person;

: a person who pretends to be what he or she is not in

order to trick people;

: a copy of something that is meant to look like the

real thing in order to trick people.

https://iaonline.theiia.org/2015/the-search-for-top-

talent?adbid=10153600905476490&adbpl=fb&adbp

r=193647051489&adbsc=IaFebruary39617447

The Search for Top Talent

The best internal auditors are in high demand, so

audit departments need to do what it takes to hire

great practitioners.

A vastly different internal audit environment

requires a vastly different approach to staffing an

internal audit department. Long gone are the

days when a CAE could tap the local business

college for a couple of accounting grads.

As Tim Hird, executive director for Robert Half

International Inc.’s Management Resources division

in San Ramon, Calif., puts it, “It’s not just a question

of finding and acquiring talent. It’s a question of

finding and acquiring the modern day internal

auditor.”

The expanded scope of many internal audit

departments’ operations brings with it a concomitant

need for skills beyond the traditional range of auditor

expertise.

20

IIA Portugal – IPAI Auditoria Interna Janeiro/Março 2015 Nº 58

http://www.ipai.pt/gca/index.php?id=203

http://www.ipai.pt/calendario/?day=18&month=6&year=2015&tipo=d

21

IIA Portugal – IPAI Auditoria Interna Janeiro/Março 2015 Nº 58

The three major types of occupational fraud

http://www.acfe.com/fraud-tree.aspx

Occupational frauds are those in which an employee, manager, officer, or owner of an organization commits

fraud to the detriment of that organization. The three major types of occupational fraud are:

Corruption, Asset Misappropriation, and Fraudulent Statements. The complete

classification of occupational fraud, frequently referred to as the Fraud Tree, is shown below:

22

IIA Portugal – IPAI Auditoria Interna Janeiro/Março 2015 Nº 58

Certified Internal Auditor (CIA), Francisco Melo Albino

The Certified Internal Auditor® (CIA®) designation is

the only globally accepted certification for internal

auditors and remains the standard by which individuals

demonstrate their competency and professionalism in the

internal auditing field. Since the program’s launch in

1973, it has opened up countless doors of opportunity for

practitioners around the world as it communicates their

ability to serve as a key player in their organization’s

success. Candidates leave the program enriched with

educational experience, applicable knowledge, and

business tools that can deliver a positive impact in any

organization or business environment.

The CIA exam is offered in the following languages:

Arabic, Chinese (unsimplified), English, French,

German, Hebrew, Indonesian, Italian, Japanese, Korean,

Polish, Portuguese, Russian, Spanish, Turkish, and Thai

(available only in Thailand).

I.1. You are Standing at the Threshold of Professional

Opportunity... Use Your Key to Open the Door.

The CIA credential can be your master key to

professional success, opening doors for career

opportunities and earning you increased credibility and

respect within the profession and your organization.

Ultimately, the CIA designation will:

Distinguish you from your peers.

Demonstrate your proficiency with internal staff

and external clients.

Develop your knowledge of best practices in the

industry.

Demonstrate your proficiency and

professionalism.

Lay a foundation for continued improvement and

advancement.

Earning the CIA designation is a valuable

accomplishment and a professional advantage for

auditors at all stages of their careers, including chief

audit executives, audit managers, audit staff, risk

management staff, and also students enrolled in an

accounting or other business or financial degree program.

I.2. Computer-based Testing

The CIA exam is available through computer-based

testing, allowing you to test year-round at more than 500

locations worldwide. Candidates are able to sit for exams

at any IIA-authorized Pearson VUE testing center

worldwide, regardless of whether the testing center is

located in your hometown or country. To locate the

testing centers nearest you, visit the Pearson VUE

website. You must apply and register in The IIA's

Certification Candidate Management System (CCMS)

prior to scheduling an exam.

I.3. Six Steps to Certification

If you need help getting started, refer to the six steps to

certification an internal auditor should review when

making the decision to become certified in the

profession.

I.4. Quick Links

CIA Eligibility Requirements

CIA Exam Syllabus

Sample Exam Questions

CPE Requirements for CIAs

CIA Exam Preparation Resources

Professional Recognition Credit

CBT Exam Tutorial

Access CCMS and visit the Forms section to begin the

CIA application process.

23

IIA Portugal – IPAI Auditoria Interna Janeiro/Março 2015 Nº 58

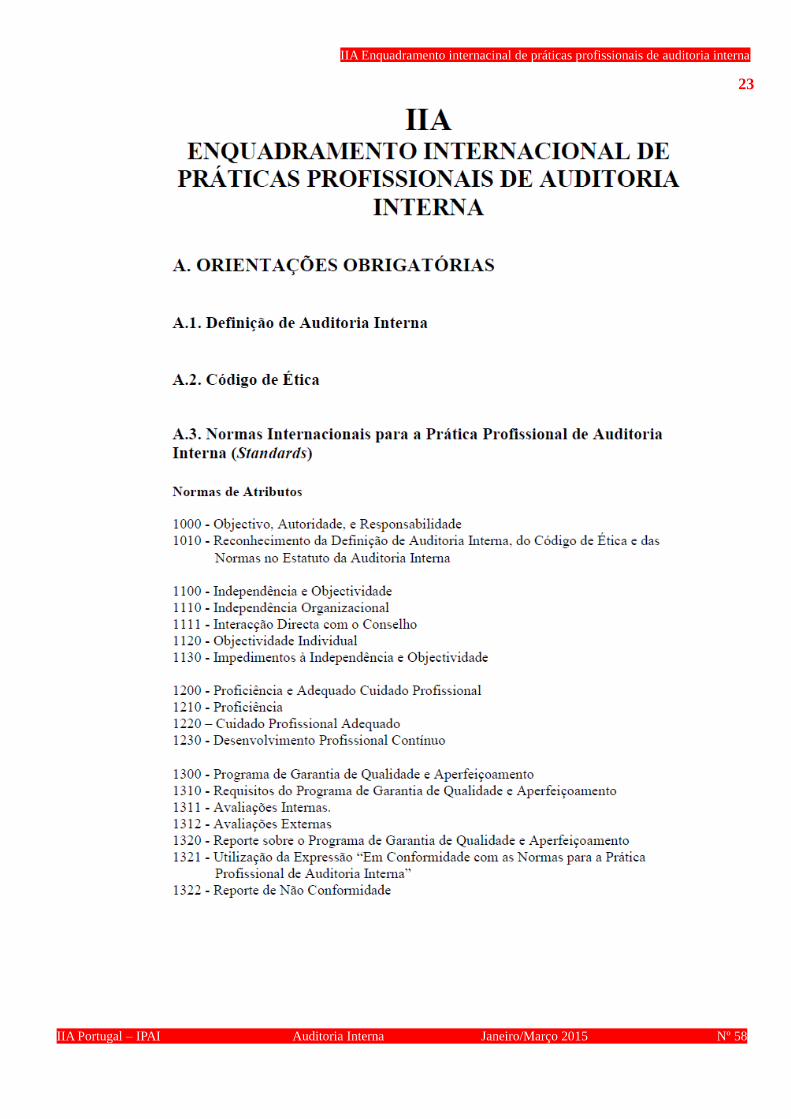

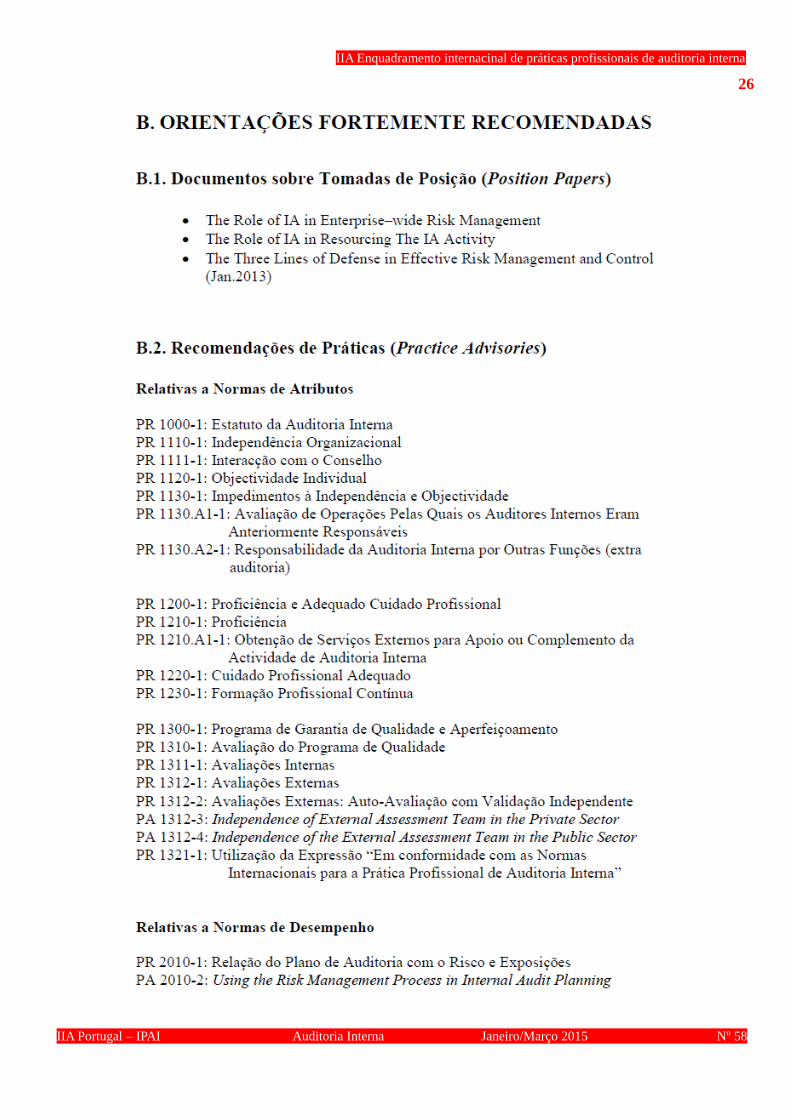

IIA Enquadramento internacinal de práticas profissionais de auditoria interna

24

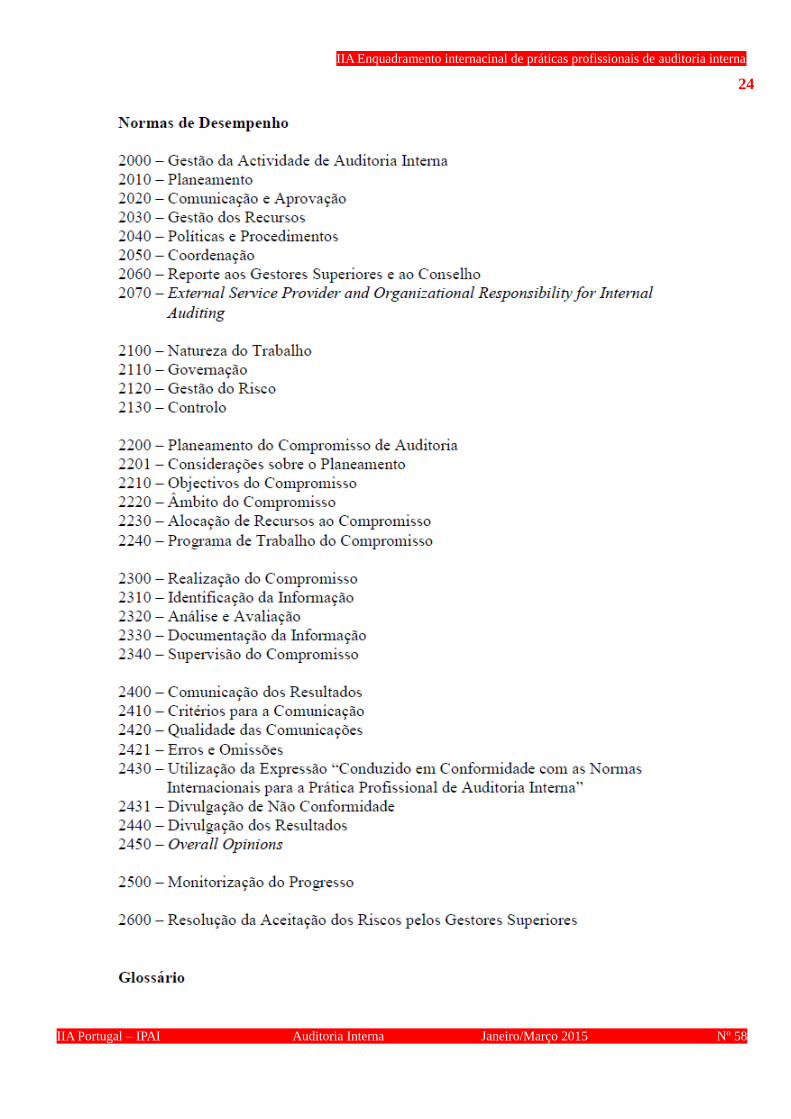

IIA Portugal – IPAI Auditoria Interna Janeiro/Março 2015 Nº 58

IIA Enquadramento internacinal de práticas profissionais de auditoria interna

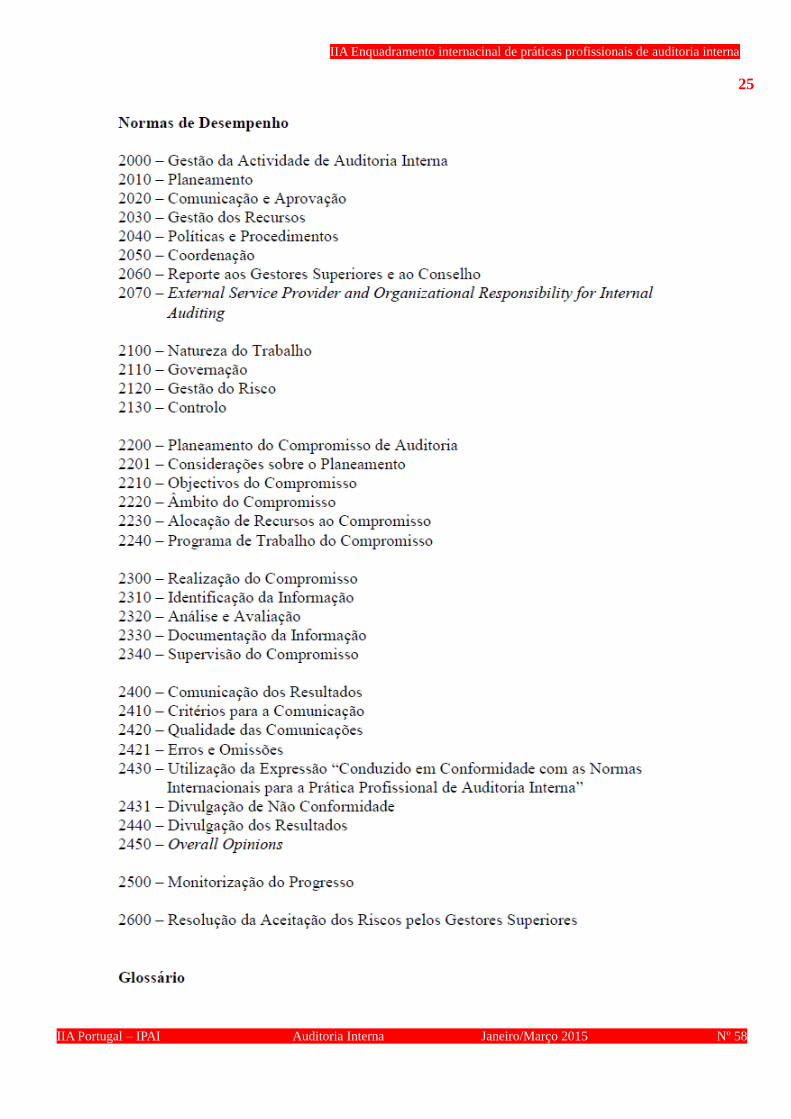

25

IIA Portugal – IPAI Auditoria Interna Janeiro/Março 2015 Nº 58

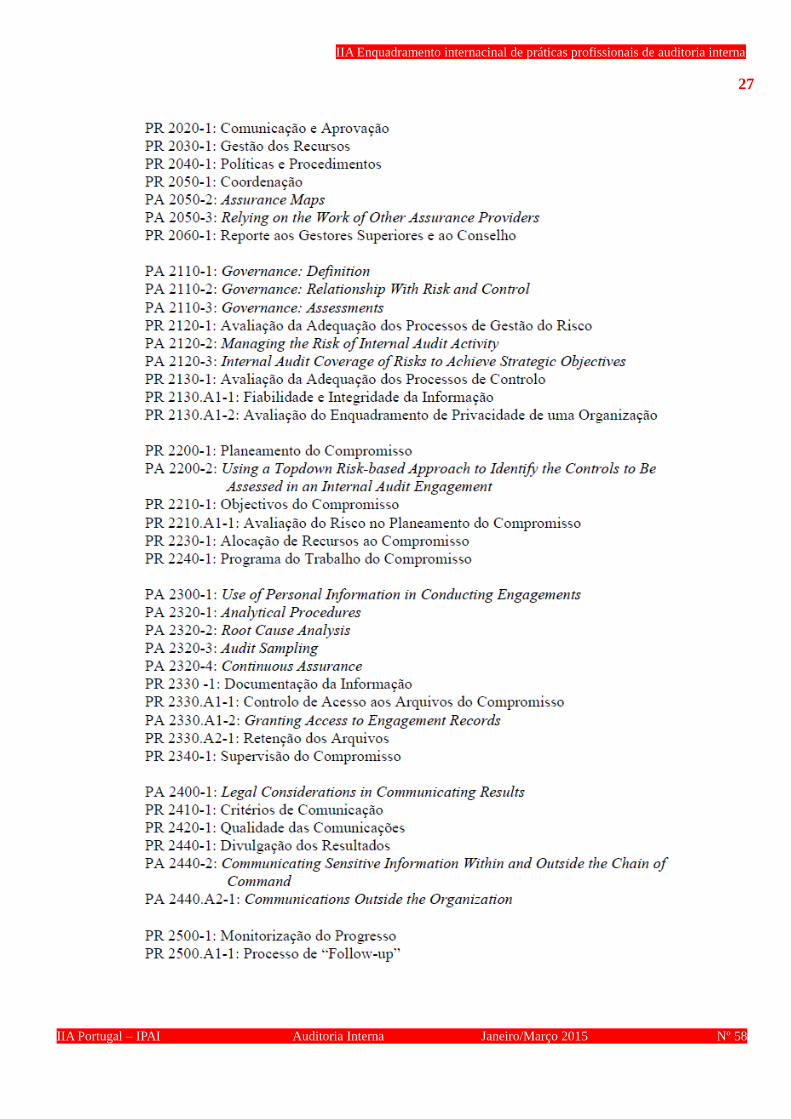

IIA Enquadramento internacinal de práticas profissionais de auditoria interna

26

IIA Portugal – IPAI Auditoria Interna Janeiro/Março 2015 Nº 58

IIA Enquadramento internacinal de práticas profissionais de auditoria interna

27

IIA Portugal – IPAI Auditoria Interna Janeiro/Março 2015 Nº 58

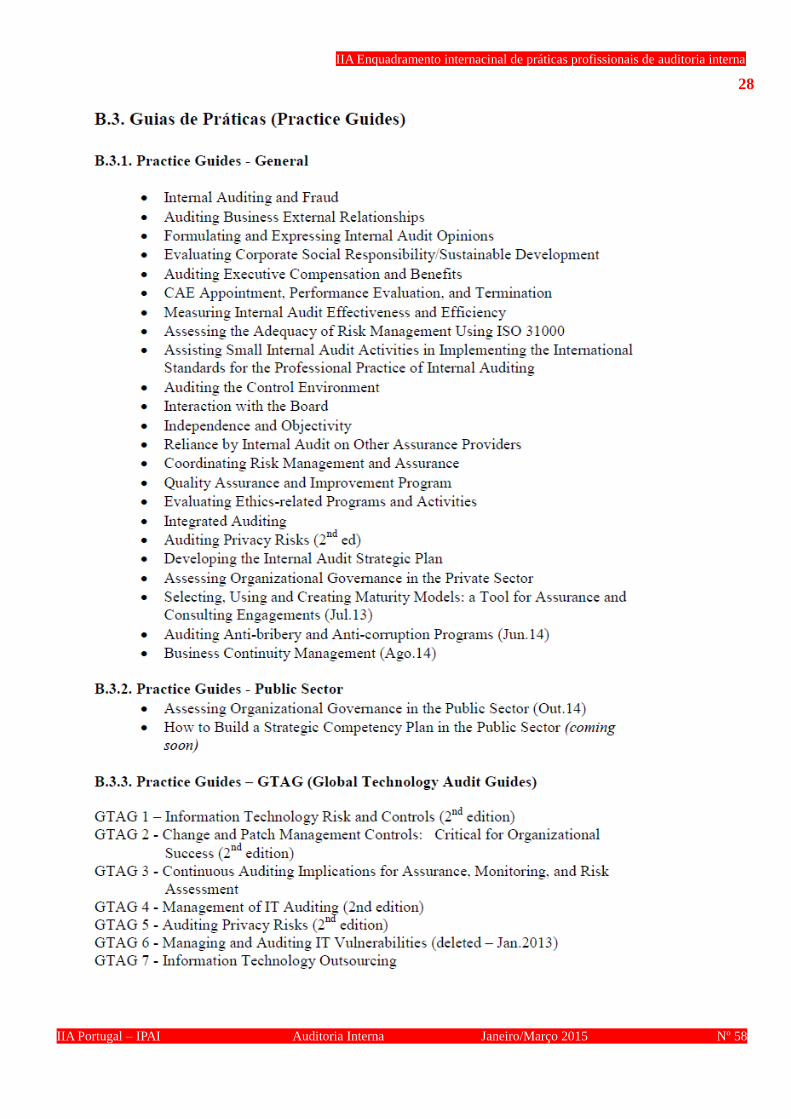

IIA Enquadramento internacinal de práticas profissionais de auditoria interna

28

IIA Portugal – IPAI Auditoria Interna Janeiro/Março 2015 Nº 58

IIA Enquadramento internacinal de práticas profissionais de auditoria interna

29

IIA Portugal – IPAI Auditoria Interna Janeiro/Março 2015 Nº 58

Novos membros

Ana Margarida Lima Guerreiro

Bettencourt Rodrigues Nelson Efeingue Bernardo Ricardo Manuel Ferreira Silva Mendes

Luís Carlos da Costa Fernandes Célia Cristina Rodrigues Ramos Luís Miguel Sérgio Manique

Liliana Marisa dos Santos e Silva

Joaquim Manuel Martins Sousa

Ramalho Judite Cordeiro Silva

Rúben Joaquim Mota Oliveira António José Pina Mira Coroa Ana Isabel Guapo Murta Gomes

Sandra Raquel Reis Oliveira Sérgio Manuel dos Santos Pinheiro Pedro Miguel Real Ivens Monteiro

Claudia Isabel da Silva Brandão da

Costa Artur Filipe Mendes de Lima José Luís Martins da Costa

Carlos Jorge da Costa Carvalho

Ana Maria dos Santos Reis Alves

Devesa

Paulo Miguel Forjaz de Campos

Henriques

Susana Carvalho do Rio Espinheira Andreia Lobo Gomes de Araújo Rui Pedro Luís Gaio

David Nuno Rodrigues Monteiro Manuel Fonseca

Bárbara Cristina Moreira Teixeira

Varejão

Carlos Manuel Borges Lopes Lúcia Duarte Dias Pereira Serras Lopes Marta Cristiana da Costa Moura

Sílvia Marina de Oliveira Rendas Pedro Gonçalo Tenazinha Pimpão Lúcia Silva Marinho

Pedro Miguel Rios de Sousa

Ana Cristina Lancinha Varandas

Martins Cerdeira Callet Filipe Alexandre Ricardo Marques

Seja um dos novos auditores certificados

IIA Enquadramento internacinal de práticas profissionais de auditoria interna

30

IIA Portugal – IPAI Auditoria Interna Janeiro/Março 2015 Nº 58

Post-it, Miguel Silva

31

IIA Portugal – IPAI Auditoria Interna Janeiro/Março 2015 Nº 58

Reunião de Direcção - Coimbra – ISCAC (foto de Georgina Morais)

Seja um dos novos auditores certificados

Publicidade

Publicidade

32

IIA Portugal – IPAI Auditoria Interna Janeiro/Março 2015 Nº 58