ISCO RETORNO E DIVERSIFICAÇÃO · O grande desafio a que é submetido o profissional de...

35

Certificação V 9.8 1 7. MENSURAÇÃO, GESTÃO DE PERFORMANCE E RISCO................................................................................. 3 7.1 RISCO, RETORNO E DIVERSIFICAÇÃO................................................................................................................. 3 7.1.1 Conceito e Definições ............................................................................................................................. 3 7.1.2 Estatística aplicada ................................................................................................................................. 4 7.1.2.1 Interpretar e diferenciar a relação entre variância, desvio padrão e valores esperados. ................... 4 7.1.2.2 Relação entre covariância, desvio padrão, correlação e coeficiente de determinação (R²) ............... 5 7.1.3 Risco de ativos ........................................................................................................................................ 7 7.1.3.1 Ativos livres de riscos e ativos com risco de crédito ........................................................................... 7 7.1.3.2 Relação entre risco e retorno e o princípio da dominância entre ativos ............................................. 8 7.1.4 Risco de uma carteira ............................................................................................................................. 9 7.1.4.1 Desvio padrão da carteira e o benefício da diversificação.................................................................. 9 7.1.4.2 Relação entre risco e retorno e o princípio da dominância entre carteiras.......................................11 7.1.5 Risco Sistemático e Risco Não Sistemático. Conceitos .......................................................................14 7.1.6 Medidas de Performance: indicadores e suas limitações.....................................................................15 7.1.6.1 Índices de Sharpe: original e modificado ..........................................................................................15 7.2 ADMINISTRAÇÃO E GERENCIAMENTO DE RISCO ................................................................................................18 7.2.1 Risco de Taxa de Juros: .......................................................................................................................18 7.2.1.1 Duration de Macaulay e Duration Modificada ...................................................................................18 7.2.1.2 Convexidade......................................................................................................................................19 7.2.1.3 Imunização. Conceito e aplicação.....................................................................................................20 7.2.2 Risco de Liquidez: negociabilidade.......................................................................................................21 7.2.2.1 Mercado .............................................................................................................................................21 7.2.2.2 Ativo ...................................................................................................................................................21 7.2.2.3 Consequências sobre precificação ...................................................................................................21 7.2.3 Formas de controle de risco .................................................................................................................22 7.2.3.1 Limites de exposição em relação ao mercado e a sua carteira ........................................................22 7.2.3.2 Planejamento das necessidades de caixa ........................................................................................24 7.2.4 Risco de Crédito....................................................................................................................................24 7.2.4.1 Definição de solvência e inadimplência ............................................................................................24 7.2.4.2 Mensuração de risco de crédito ........................................................................................................24 7.2.4.3 Spread de crédito e probabilidade de inadimplência (impactos sobre a formação de preços) ........25 7.2.4.4 Capacidade de pagamento (alavancagem, endividamento, estrutura de capital, geração de caixa) 25 7.2.5 Risco País – Risco de crédito de natureza soberana ...........................................................................26 7.2.5.1 Conceito ............................................................................................................................................26 7.2.5.2 Medida de risco (EMBI - Brasil). Significado .....................................................................................26 7.2.6 Risco de Contraparte. Conceito ............................................................................................................27 7.2.7 Risco de Liquidação. Conceito .............................................................................................................27 7.2.8 Riscos de Mercado Externo: conceito (oscilações na taxa de câmbio, mudanças no cenário macroeconômico mundial, riscos geopolíticos específicos de cada país investido, questões legais, regulatórias e tributárias específicas de um país) ...................................................................................................................27

Transcript of ISCO RETORNO E DIVERSIFICAÇÃO · O grande desafio a que é submetido o profissional de...

Certificação V 9.8

1

7. MENSURAÇÃO, GESTÃO DE PERFORMANCE E RISCO ................................................................................. 3

7.1 RISCO, RETORNO E DIVERSIFICAÇÃO................................................................................................................. 3

7.1.1 Conceito e Definições ............................................................................................................................. 3

7.1.2 Estatística aplicada ................................................................................................................................. 4

7.1.2.1 Interpretar e diferenciar a relação entre variância, desvio padrão e valores esperados. ................... 4

7.1.2.2 Relação entre covariância, desvio padrão, correlação e coeficiente de determinação (R²) ............... 5

7.1.3 Risco de ativos ........................................................................................................................................ 7

7.1.3.1 Ativos livres de riscos e ativos com risco de crédito ........................................................................... 7

7.1.3.2 Relação entre risco e retorno e o princípio da dominância entre ativos ............................................. 8

7.1.4 Risco de uma carteira ............................................................................................................................. 9

7.1.4.1 Desvio padrão da carteira e o benefício da diversificação.................................................................. 9

7.1.4.2 Relação entre risco e retorno e o princípio da dominância entre carteiras....................................... 11

7.1.5 Risco Sistemático e Risco Não Sistemático. Conceitos ....................................................................... 14

7.1.6 Medidas de Performance: indicadores e suas limitações..................................................................... 15

7.1.6.1 Índices de Sharpe: original e modificado .......................................................................................... 15

7.2 ADMINISTRAÇÃO E GERENCIAMENTO DE RISCO ................................................................................................ 18

7.2.1 Risco de Taxa de Juros: ....................................................................................................................... 18

7.2.1.1 Duration de Macaulay e Duration Modificada ................................................................................... 18

7.2.1.2 Convexidade ...................................................................................................................................... 19

7.2.1.3 Imunização. Conceito e aplicação ..................................................................................................... 20

7.2.2 Risco de Liquidez: negociabilidade ....................................................................................................... 21

7.2.2.1 Mercado ............................................................................................................................................. 21

7.2.2.2 Ativo ................................................................................................................................................... 21

7.2.2.3 Consequências sobre precificação ................................................................................................... 21

7.2.3 Formas de controle de risco ................................................................................................................. 22

7.2.3.1 Limites de exposição em relação ao mercado e a sua carteira ........................................................ 22

7.2.3.2 Planejamento das necessidades de caixa ........................................................................................ 24

7.2.4 Risco de Crédito .................................................................................................................................... 24

7.2.4.1 Definição de solvência e inadimplência ............................................................................................ 24

7.2.4.2 Mensuração de risco de crédito ........................................................................................................ 24

7.2.4.3 Spread de crédito e probabilidade de inadimplência (impactos sobre a formação de preços) ........ 25

7.2.4.4 Capacidade de pagamento (alavancagem, endividamento, estrutura de capital, geração de caixa) 25

7.2.5 Risco País – Risco de crédito de natureza soberana ........................................................................... 26

7.2.5.1 Conceito ............................................................................................................................................ 26

7.2.5.2 Medida de risco (EMBI - Brasil). Significado ..................................................................................... 26

7.2.6 Risco de Contraparte. Conceito ............................................................................................................ 27

7.2.7 Risco de Liquidação. Conceito ............................................................................................................. 27

7.2.8 Riscos de Mercado Externo: conceito (oscilações na taxa de câmbio, mudanças no cenário macroeconômico mundial, riscos geopolíticos específicos de cada país investido, questões legais, regulatórias e tributárias específicas de um país) ................................................................................................................... 27

Certificação V 9.8

2

7.2.9 Classificação de risco ........................................................................................................................... 28

7.2.9.1 Variação do rating (preço e enquadramento) ................................................................................... 28

7.2.9.2 Consequências sobre a precificação ................................................................................................ 29

7.2.10 Gestão de risco de carteiras ................................................................................................................. 30

7.2.10.1 Value at Risk. Conceito, aplicação e limitações (repetição de padrão de comportamento e nível de significância) ............................................................................................................................................... 30

7.2.10.2 Stop loss ........................................................................................................................................ 31

7.2.10.3 Stress test (caudas grossas) ......................................................................................................... 32

7.2.10.4 Validação do modelo (back testing)............................................................................................... 32

Certificação V 9.8

3

7. Mensuração, Gestão de Performance e Risco

7.1 Risco, Retorno e Diversificação Ao avaliar as diferentes opções de investimento à disposição no mercado financeiro e de capitais, os investidores utilizam alguns critérios ligados às suas expectativas e objetivos.

Reflita sobre as questões que seus clientes fazem toda vez que você lhes apresenta alguma nova alternativa de investimento. Provavelmente, elas estão relacionadas aos principais fatores de análise de investimentos: retorno ou rentabilidade, liquidez e risco.

“Quanto vai render?” (retorno);

“Se eu precisar do dinheiro, posso resgatar?” (liquidez);

“É seguro?” ou ainda ”posso perder dinheiro?”. (incerteza/risco)

7.1.1 Conceito e Definições

Retorno sobre Investimento é a quantia ganha sobre um investimento, expresso em forma de percentual. A rentabilidade (ou retorno) de qualquer investimento é dada pela equação que segue:

1001)(

)(

inicialcompradepreço

finalvendadepreçoaderentabilid

Por trás de uma fórmula tão simples, escondem-se alguns conceitos fundamentais em finanças:

Notemos que a rentabilidade é dada por um percentual. Vamos entender: supomos que uma ação de uma empresa qualquer tenha seu preço de compra a R$ 20,00 e após um mês foi vendida a R$ 30,00. A rentabilidade desta ação será de:

Notem que esta rentabilidade de 50% teve sua origem na diferença entre o preço de compra e o preço de venda, ou seja, em uma variação de preço.

É importante ter gravado este conceito em mente daqui por diante, pois tendemos a pensar em rentabilidade meramente como uma variação percentual, esquecendo que por trás desta variação percentual estão os preços dos ativos. Parece evidente quando estamos falando em ações, mas fica um pouco mais complicado quando o assunto é renda fixa. Neste caso, a rentabilidade é confundida com a taxa de juros, o que pode ser fatal quando o título paga cupons intermediários.

%05 100120

30

aderentabilid

A rentabilidade é a variação entre um preço inicial, ou compra e um preço final, ou venda. Está envolvido, deste modo, o conceito de tempo. Não há como definir rentabilidade sem fazer referência ao tempo. Dizer que um título rende 20% ao ano não tem qualquer sentido, se não houver a informação a cerca do prazo de vencimento do título. Da mesma forma, dizer que o retorno esperado de um investimento é de 10%, não significa nada se não estiver associado ao tempo em que se espera este retorno.

Podemos dizer então que Rentabilidade é o lucro sobre um investimento.

A rentabilidade é o alvo principal de qualquer investidor. Entretanto, precisamos saber que o risco também deve

Certificação V 9.8

4

ser considerado. Porém, muitas vezes, depois de obter a rentabilidade esperada, o investidor pouco se importa com o risco que correu para alcançá-la. Não é comum encontrarmos alguém que ganhou muito dinheiro em uma operação no mercado de ações, que tenha ficado atormentado com o risco que assumiu.

O risco vem sempre antes da decisão de investimento, exatamente porque o retorno (no futuro) é incerto.

A rentabilidade é essencial, no mercado financeiro. Como diz o ditado, amigo é dinheiro no bolso. É esta a regra do jogo.

Por isso, o profissional de investimentos deve estar atento e habilitado para não cair nesta armadilha: os investidores, mesmo os mais experientes, tendem a ver a rentabilidade obtida no passado como garantia de rentabilidade futura, principalmente no que diz respeito a Fundos de Investimento. Na falta de outros parâmetros, muitas vezes inacessíveis para o investidor comum, o único embasamento para a tomada de decisão é a rentabilidade passada.

O grande desafio a que é submetido o profissional de investimentos é justamente o de convencer seu cliente a escolher o investimento que mais está adequado a seu perfil, e não basicamente o mais rentável. O qual, inclusive, é impossível de descobrir de antemão.

7.1.2 Estatística aplicada

7.1.2.1 Interpretar e diferenciar a relação entre variância, desvio padrão e valores esperados.

Como vimos no módulo 1, a Variância, o coeficiente de determinação (R2) e o Desvio-Padrão são medidas de dispersão, ou seja, indicam como os valores de um conjunto se distribuem em relação à média. Neste módulo veremos como interpretar a influencia destas medidas nos ativos e nas carteiras de investimento. A variância e o desvio-padrão estão relacionados como já vimos no módulo I. O desvio-padrão pode ser considerado como a raiz quadrada da variância. Também podemos dizer que a variância é o quadrado do desvio-padrão. Levamos em conta, porém o desvio-padrão, pois ele representa a volatilidade da amostra. Quanto mais volátil a amostra, maior o desvio-padrão e maior o risco que está associado ao nível de incerteza sobre o comportamento futuro no mercado. A variância mostra uma tendência de variação.

Variância

Ibovespa CDI Selic IGPM

45,61 16,61 16,51 24,50

Logo o MAIOR risco é o que apresenta a MAIOR variância.

Igualmente, quanto MAIOR o desvio-padrão, MAIOR o risco.

Quanto MENOR for o desvio-padrão, MENOR o risco.

Certificação V 9.8

5

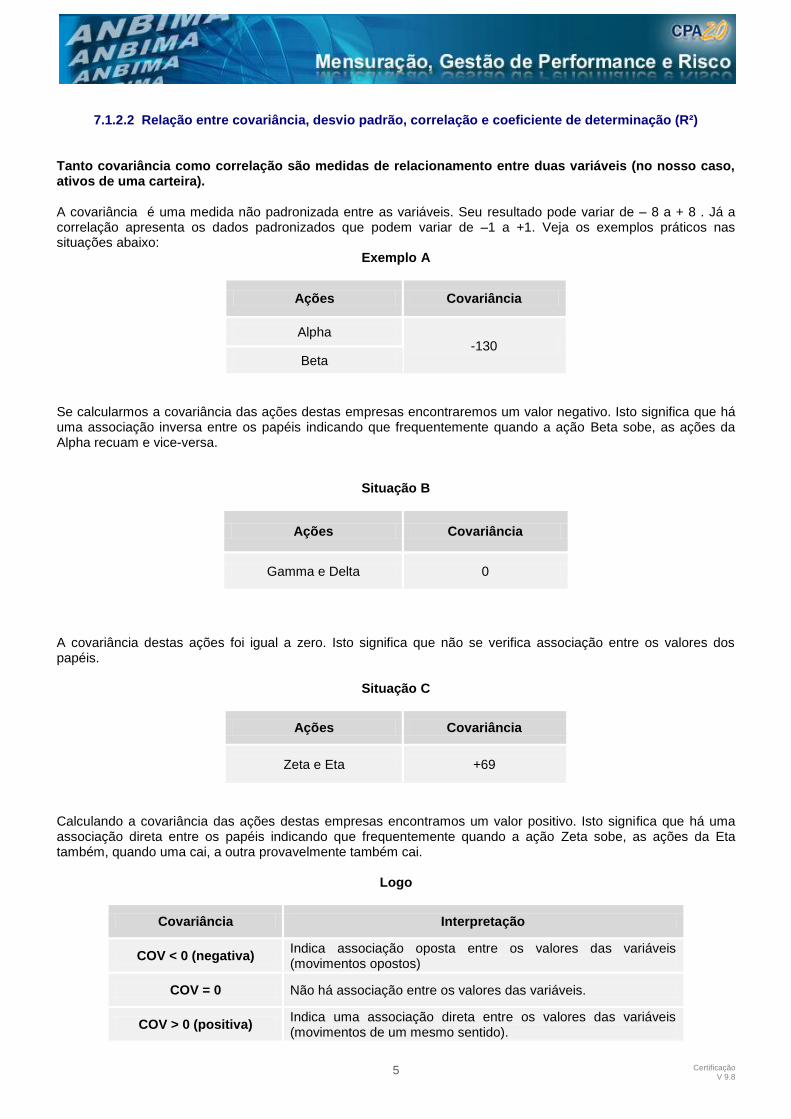

7.1.2.2 Relação entre covariância, desvio padrão, correlação e coeficiente de determinação (R²)

Tanto covariância como correlação são medidas de relacionamento entre duas variáveis (no nosso caso, ativos de uma carteira). A covariância é uma medida não padronizada entre as variáveis. Seu resultado pode variar de – 8 a + 8 . Já a correlação apresenta os dados padronizados que podem variar de –1 a +1. Veja os exemplos práticos nas situações abaixo:

Exemplo A

Ações Covariância

Alpha -130

Beta

Se calcularmos a covariância das ações destas empresas encontraremos um valor negativo. Isto significa que há uma associação inversa entre os papéis indicando que frequentemente quando a ação Beta sobe, as ações da Alpha recuam e vice-versa.

Situação B

Ações Covariância

Gamma e Delta 0

A covariância destas ações foi igual a zero. Isto significa que não se verifica associação entre os valores dos papéis.

Situação C

Ações Covariância

Zeta e Eta +69

Calculando a covariância das ações destas empresas encontramos um valor positivo. Isto significa que há uma associação direta entre os papéis indicando que frequentemente quando a ação Zeta sobe, as ações da Eta também, quando uma cai, a outra provavelmente também cai.

Logo

Covariância Interpretação

COV < 0 (negativa) Indica associação oposta entre os valores das variáveis (movimentos opostos)

COV = 0 Não há associação entre os valores das variáveis.

COV > 0 (positiva) Indica uma associação direta entre os valores das variáveis (movimentos de um mesmo sentido).

Certificação V 9.8

6

Correlação Diferente da covariância, a correlação apresenta seu coeficiente (coeficiente de correlação) padronizado que varia entre –1 e +1. A interpretação dos coeficientes de correlação se dá através do quadro abaixo:

Observação: É importante destacar que esta é uma interpretação do índice e variar de analista para analista: uns podem entender que um coeficiente de 0,40 é fraco, outros que 0,71 é uma correlação moderada. O que podemos garantir é que quando o coeficiente está próximo a 1 (positivo ou negativo), a correlação existente é considerada forte e quando ele apresenta um coeficiente próximo a zero, quase não há correlação.

É importante lembrar ainda que a correlação é uma ferramenta que serve para o gerenciamento do risco não sistemático, pois o risco sistemático (global) não tem como gerenciar.

Correlação Interpretação

-1 (negativa)

Variáveis negativamente correlacionadas. Quando a ação da empresa X cai, a ação da empresa Y tende a aumentar. Quanto mais próximo de –1, mais negativamente elas estão correlacionadas, e melhor é a condição para se fazer a diversificação.

0 (neutra) Não há associação entre os valores das variáveis.

+1 (positiva)

As variáveis apresentam-se perfeitamente ou indiretamente correlacionadas. Variações na ação da empresa Y determinam variações paralelas e no mesmo sentido em X, ou seja, se a ação X sobe, Y também sobe, da mesma forma se Y cai, X também cai. Uma carteira que possui diversos ativos com correlação próxima a +1, não está diversificada.

Importante: A correlação tem grande importância na diversificação de uma carteira de investimentos como forma de reduzir o risco. Ativos com coeficientes de correlação muito altas (próximo a +1) não colaboram muito para redução de risco por apresentarem desempenho positivo nas situações favoráveis ou perdas em ocasiões adversas.

Certificação V 9.8

7

Resumindo A correlação entre duas ações de empresas de setores diferentes: Alpha e Gamma tendem a apresentar comportamentos diferentes. Quando a correlação for negativa, significa que enquanto as ações de Alpha sobem, as ações de Gamma caem, ou seja, os ativos se movem em sentidos opostos. Porém, se a correlação entre elas for positiva, significa que as duas ações se movimentam no mesmo sentido, logo quando as ações Alpha sobem, as ações Gamma também sobem. Finalizando, um coeficiente de correlação é igual ou próximo a zero, indica que não há qualquer associação entre o comportamento dos ativos. Neste caso, quando as ações da empresa Alpha sobem, as ações da empresa Gamma podem subir, cair ou ficarem estáveis, pois estas não sofrem influência direta das variações da Alpha (portanto não estão correlacionadas). A covariância e a correlação são conceitos muito parecidos. Entretanto, a correlação, devido a seu intervalo de variação mais restrito, é mais utilizada pelo mercado.

Coeficiente de Determinação (R²)

Nada mais é do que o quadrado do coeficiente de correlação ou simplesmente (R²) Exemplo: considere duas séries de dados que representam o preço à vista de duas ações (empresas A e B) em um determinado período.

A correlação entre as ações é de 0,79. Logo seu (R²) será de 62% (0,79)2.

Isto significa que 62% da variabilidade de uma ação é explicada pela variabilidade da outra. Portanto, em 38% das vezes existem outros fatores que influenciam na formação do preço das ações.

7.1.3 Risco de ativos

7.1.3.1 Ativos livres de riscos e ativos com risco de crédito Primeiramente é importante entender que todos os ativos têm riscos. Entretanto, o “ativo livre de riscos” é aquele que possui riscos baixo de crédito e liquidez. O ativo mais comum que se enquadra nesta definição são os títulos públicos federais. Estes títulos públicos são chamados ativos “livres de risco”, porém, na verdade, há o risco soberano ou de “governo”, ou seja, do não pagamento ou da ampliação do prazo de resgate desses papéis. Os fundos de investimento em geral possuem grande parte de sua carteira composta por estes papéis devido ao seu baixo risco de inadimplência e por sua alta liquidez. Nas carteiras dos fundos de investimento e no mercado em geral, encontramos outros papéis com riscos de crédito tais como CDBs – Certificado de Depósito Bancário e as LCI – Letras de Crédito Imobiliário, ambos com risco de crédito vinculados à instituição financeira emissora. Temos também as debêntures e as notas promissórias, que são papéis que possuem o risco de crédito do emissor. Neste caso, o risco de crédito é o da instituição não honrar os respectivos pagamentos dos títulos no vencimento. Lembramos que nas carteiras que possuem exclusivamente ações (os FIA – Fundo de Investimento em Ações têm, no mínimo, 67%) logo, não há risco de crédito, mas sim, riscos de mercado, liquidez e da empresa.

Certificação V 9.8

8

7.1.3.2 Relação entre risco e retorno e o princípio da dominância entre ativos Risco versus Retorno Cada investidor tem um perfil de tolerância a riscos. Há investidores com perfil arrojado que suportam altos níveis de riscos em busca de maior retorno, por outro lado, existem aqueles mais conservadores que buscam o mínimo de risco, mesmo que isso propicie retornos menores. Entre esses dois estilos distintos estão os mais variados perfis de investidores. Por sua vez, cada investimento apresenta sua combinação de risco e retorno. Logo, quanto maior a tendência de elevação dos retornos, maior é o risco do investimento, pois o investidor vai exigir um prêmio para correr maior risco. A medida de risco de um investimento é dada da seguinte forma:

Com base em dados históricos, chegamos ao retorno médio esperado dos investimentos e, por conseguinte a dispersão (desvio-padrão) em torno da média desse retorno. Quanto maior for a dispersão (desvio-padrão) em torno da média, maior é o risco para o investidor. Acreditando na continuidade dos retornos apresentados num futuro próximo, possuímos uma estimativa do que pode ocorrer com o investimento a ser realizado.

A medição também pode ser realizada através de um critério probabilístico, ou seja, atribuem-se probabilidades aos possíveis resultados dos investimentos (usando dados históricos e experiência do analista). Dessa forma, encontra-se o retorno médio esperado do investimento e a dispersão em torno desse retorno médio. Caso haja alta probabilidade dos retornos estarem muito distantes da média, o investimento será considerado de alto risco. Por outro lado, se os retornos estiverem bem concentrados em torno da média, o investimento será considerado de baixo risco.

Logicamente qualquer investidor deseja obter o maior retorno possível sem correr nenhum risco. Como esta possibilidade não existe diante das mais variadas modalidades de investimento, o cliente deve ser capaz de escolher aquela que melhor atende às suas necessidades, avaliando os riscos e os retornos esperados. O gráfico a seguir demonstra esta relação. Os pontos A, B, C e D representam diferentes possibilidades de investimentos.

Observe que os investimentos “A” e “B” oferecem o mesmo retorno, mas com um nível de risco diferente.

Certificação V 9.8

9

Avaliando somente as duas possibilidades, um investidor racional (conservador) vai preferir a alternativa “A”. Contudo, ao compararmos os investimentos “A” e “C”, notaremos que os riscos são exatamente os mesmos, porém o investimento “C” apresenta retorno maior. Neste caso, o investidor racional, nesta situação, deveria optar pelo investimento “C”, pois para um mesmo nível de risco apresenta um retorno melhor. É importante destacar que na prática, as opções não se apresentam de maneira tão clara e nem sempre a melhor opção está ao alcance de todos os investidores. Vamos entender, imagine que “A” e “C” sejam dois fundos de investimento. O fundo “A” exige um valor mínimo de aplicação de R$ 1.000,00 e o fundo “C” traz em seu regulamento que o valor mínimo é de R$ 1.000.000,00. Caso não disponha de R$ 1.000.000,00 para aplicar, o fundo “C” não é uma opção para o investidor, ainda que na teoria seja a melhor opção de investimento.

7.1.4 Risco de uma carteira O risco está presente em todos os investimentos, ainda que, em alguns casos, seja muito reduzido. Uma carteira com concentração de investimentos em apenas um ativo expõe o investidor a um grande risco, visto que os investimentos alocados ficam à mercê das oscilações de mercado, não tendo, portanto, uma maior proteção em casos de variações indevidas e não previstas pelo mercado.

7.1.4.1 Desvio padrão da carteira e o benefício da diversificação Há um ditado muito repetido por executivos norte-americanos: não se deve colocar todos os ovos na mesma cesta. Afinal, se ela for ao chão, muitos quebrarão. O investidor também deve adotar a mesma postura e não aplicar todos os recursos num só título ou papel. Esse é o princípio da diversificação. Diversifica-se uma carteira de investimentos para diminuir o seu risco. A compra de uma variedade de papéis e títulos faz com que o risco associado a cada um desses componentes individuais da carteira seja atenuado pelo conjunto, diminuindo assim parte do risco. O retorno esperado de uma carteira é simplesmente uma média ponderada dos retornos esperados dos títulos individuais que a compõem.

Desde que PX, Y > 1, o desvio-padrão do retorno de uma carteira sempre será menor do que a média ponderada

dos desvios-padrão dos títulos individuais. Portanto, a diversificação funciona sempre que a correlação dos títulos que a compõem não seja perfeita, como demonstrado pelo coeficiente de correlação, no seguinte intervalo:

-1 < PX, Y < 1

Se tivermos por objetivo, diversificar os investimentos de uma carteira, para reduzirmos o risco, deveremos procurar ativos com diferentes coeficientes de correlação.

A eliminação total do risco de uma carteira é impraticável, pela dificuldade de haver, na prática, investimentos com correlação negativa perfeita: o que se pode conseguir é a diminuição, ou redução do risco. Esta redução se dá

A diversificação de uma carteira se processa com a inclusão de títulos selecionados, que apresentem correlações negativas entre si, reduzindo o risco não sistemático, de forma decrescente. A partir de um determinado número de títulos em uma carteira, a contribuição de um novo título para redução total torna-se praticamente nula, permanecendo o risco sistemático.

Certificação V 9.8

10

Diversificando o risco de mercado

Vamos supor que queiramos compor um portfólio com dois ativos, e tenhamos três opções para escolher, Alfa, Beta e Gama. A seguir, uma tabela com os retornos mensais destes três ativos, o retorno total e o desvio padrão de cada um deles.

Ativo Alfa Ativo Beta Ativo Gama

Mês 1 -8% 10% -8%

Mês 2 -8% 10% -8%

Mês 3 10% -8% 10%

Mês 4 10% -8% 10%

Total 2,4% 2,4% 2,4%

Desvio Padrão 10% 10% 10%

Note que os retornos totais dos ativos apresentados são exatamente o mesmo, bem como o desvio-padrão. Ou seja, tanto faz do ponto de vista do investidor, optar por qualquer dos três ativos, se ele desejar ficar com o investimento até o final do quarto mês. Mas, e se o investidor fizer a opção por resgatar ao final, supomos que no terceiro mês? Neste caso, o investimento no ativo B teria sido um desastre! Se, de antemão, não sabemos qual dos ativos apresentará o melhor retorno, como proceder para diminuir este risco?

Neste caso, a solução será formar um portfólio com dois desses ativos. A pergunta agora é: quais ativos? Analisemos a tabela seguinte, em que são mostrados retornos dos três possíveis portfólios formados por estes três ativos (cada um desses portfólios possui metade de cada um dos ativos):

Portfólios Alfa/Beta

Portfólios Alfa/Gama

Portfólios Beta/Gama

Mês 1 1,0% -8% 1,0%

Mês 2 1,0% 10% 1,0%

Mês 3 1,0% -8% 1,0%

Mês 4 1,0% 10% 1,0%

Total 4,1% 2,4% 4,1%

Desvio Padrão 0% 10% 0%

Nitidamente, as carteiras que contam com o ativo Beta são superiores: apresentam o mesmo retorno (4,1%) com risco zero. Tanto faz, agora, o mês em que o investidor resgata o seu investimento: em todos os meses, a carteira proporciona a mesma rentabilidade.

Mas afinal, qual a característica especial deste tal ativo Beta? Se analisarmos com atenção a primeira tabela, perceberemos que o ativo Beta tem um desempenho justamente oposto ao dos ativos Alfa e Gama: quando um sobe, o outro desce, e vice-versa.

Certificação V 9.8

11

Em linguagem matemática isso significa que o ativo Beta possui correlação negativa com os outros dois ativos Alfa e Gama. Agora, os ativos Alfa e Gama possuem correlação positiva entre si.

Para entendermos melhor os efeitos da correlação precisamos saber que a correlação pode variar de -1 a 1. Uma correlação -1 significa que os ativos se movimentam na direção exatamente oposta, como ocorre entre os ativos Alfa e Beta. Porém, uma correlação 1 significa que os ativos se movimentam na mesma direção, como ocorre com os ativos Alfa e Gama. Precisamos saber que, na prática, não existem correlações exatamente iguais a 1 e -1, mas apenas correlações entre 1 e -1.

Bem, o que vimos pode ser chamado de efeito portfólio, ou efeito diversificação: ao montar um portfolio com ativos que tenham correlação menor que 1, desvio-padrão deste portfólio será menor que a média ponderada dos desvios-padrão de cada um dos ativos que compõem este portfólio.

nn2211P w++w+w<=

Onde:

p : desvio-padrão de um portfólio formado por “n” ativos;

n...1 : participações dos “n” ativos no portfólio P.

nw...w1 : desvios-padrão dos “n” ativos do portfólio P.

Assim, se a média dos desvios-padrão dos ativos Alfa e Beta é 10%, mas o portfólio formado por esses dois ativos tem desvio-padrão menor que 10%. Já no caso do portfólio Alfa/Gama, o desvio-padrão é igual aos desvios de cada um dos ativos, porque a correlação é igual a 1. Neste caso, não há efeito diversificação.

Deste modo, e essa é a conclusão importante, sempre que acrescentarmos ativos, com correlação menor que 1 ao portfolio, estamos ajudando na diversificação do risco de mercado desse portfólio. Notem que a correlação não precisa ser negativa, basta ser menor que 1, para provocar o “efeito diversificação”.

7.1.4.2 Relação entre risco e retorno e o princípio da dominância entre carteiras

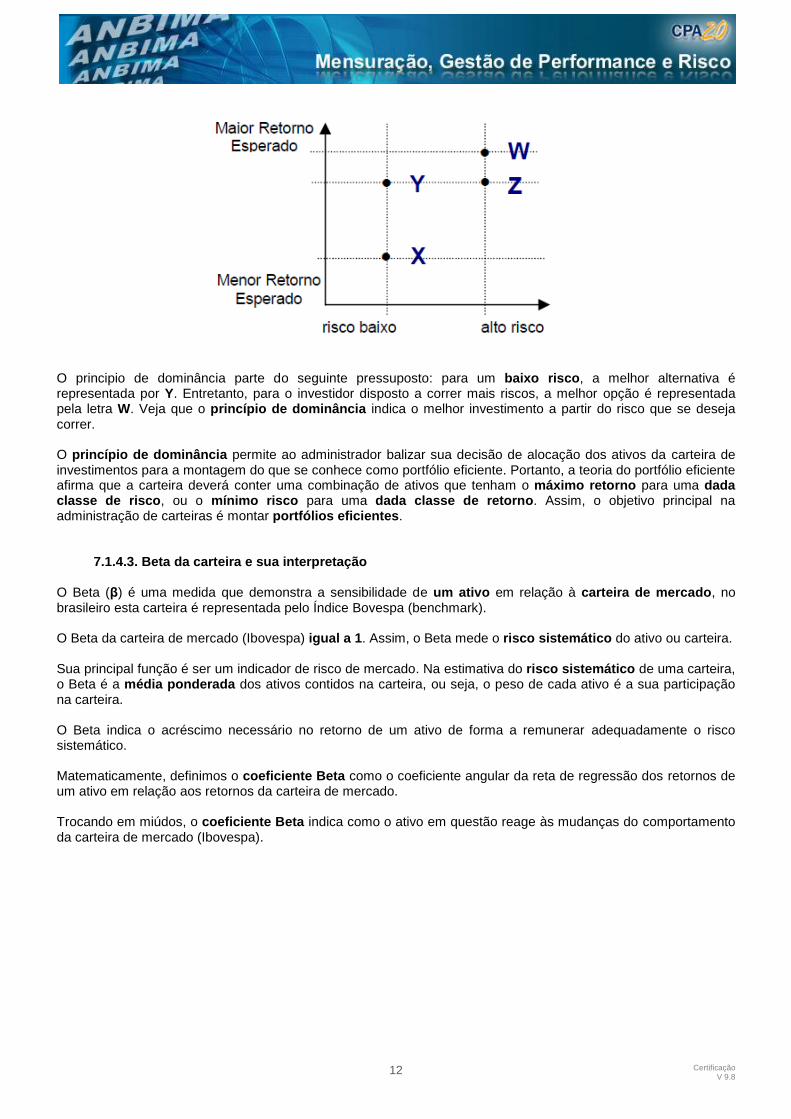

Todo o investidor procura buscar obter o maior retorno possível em sua carteira de investimento. O problema é que o maior retorno invariavelmente é acompanhando de um nível proporcionalmente maior de risco. Isso, devido ao fato de que investimentos com maior risco possuem um prêmio de risco (taxa ou rentabilidade, acima da taxa livre de risco) como um dos componentes da taxa de retorno. A questão é: como administrar uma carteira com um bom retorno gerenciando o risco num patamar aceitável? Cabe aqui relembrar que todo o investimento tem risco, em maior ou menor intensidade. Para responder a questão, temos o Princípio da Dominância. Ele aponta, dentre todas as possibilidades de investimento num mesmo patamar de risco, a melhor alternativa, aquela que apresenta um melhor retorno para um determinado nível de risco. De forma inversa o Princípio da Dominância estipula dentre todos os investimentos com uma dada taxa de retorno, aquele que detêm o menor risco. Observe o gráfico abaixo para melhor entender o princípio de dominância:

Certificação V 9.8

12

O principio de dominância parte do seguinte pressuposto: para um baixo risco, a melhor alternativa é representada por Y. Entretanto, para o investidor disposto a correr mais riscos, a melhor opção é representada pela letra W. Veja que o princípio de dominância indica o melhor investimento a partir do risco que se deseja correr. O princípio de dominância permite ao administrador balizar sua decisão de alocação dos ativos da carteira de investimentos para a montagem do que se conhece como portfólio eficiente. Portanto, a teoria do portfólio eficiente afirma que a carteira deverá conter uma combinação de ativos que tenham o máximo retorno para uma dada classe de risco, ou o mínimo risco para uma dada classe de retorno. Assim, o objetivo principal na administração de carteiras é montar portfólios eficientes. 7.1.4.3. Beta da carteira e sua interpretação O Beta (β) é uma medida que demonstra a sensibilidade de um ativo em relação à carteira de mercado, no brasileiro esta carteira é representada pelo Índice Bovespa (benchmark). O Beta da carteira de mercado (Ibovespa) igual a 1. Assim, o Beta mede o risco sistemático do ativo ou carteira. Sua principal função é ser um indicador de risco de mercado. Na estimativa do risco sistemático de uma carteira, o Beta é a média ponderada dos ativos contidos na carteira, ou seja, o peso de cada ativo é a sua participação na carteira. O Beta indica o acréscimo necessário no retorno de um ativo de forma a remunerar adequadamente o risco sistemático. Matematicamente, definimos o coeficiente Beta como o coeficiente angular da reta de regressão dos retornos de um ativo em relação aos retornos da carteira de mercado. Trocando em miúdos, o coeficiente Beta indica como o ativo em questão reage às mudanças do comportamento da carteira de mercado (Ibovespa).

Certificação V 9.8

13

Representamos gráfica do ():

Beta (β) do Ativo Comportamento do Ativo Tipo de Ativo

Menor que 1 Variação do ativo menor que a variação do índice de mercado

(IBOVESPA) Defensivo

Igual a 1 Variação igual à variação da carteira de mercado Neutro

Maior que 1 Variação do ativo maior que a variação da carteira de

mercado (IBOVESPA) Agressivo

A variação do ativo é igual ao Beta multiplicado pela variação de mercado. Exemplos: Considerando que o IBOVESPA apresentou um desempenho de 5% no período analisado. a) uma carteira com Beta igual a um, significa que durante o período de análise aquela carteira apresentou um desempenho equivalente ao IBOVESPA. Logo, o desempenho da carteira foi de 5% no período.

b) um Beta igual a 0,50 (ou seja, MENOR que um), significa que durante o período de análise aquela carteira apresentou um desempenho equivalente a 50% do IBOVESPA. Se o Ibovespa rendeu 5% no período, a carteira apresentou um desempenho de apenas 2,5% (0,5x 5%).

c) Já um Beta igual a 1,35 (ou seja, MAIOR que um), significa que durante o período de análise aquela carteira apresentou um desempenho equivalente a 135% do IBOVESPA. Se o Ibovespa rendeu 5% no período, a carteira apresentou um desempenho de 6,75% (1,35 X 5%).

Agora, veja a mesma análise, considerando que o Ibovespa caiu 5% no período: a) uma carteira Beta igual a 1 (um), significa que aquela carteira apresentou um desempenho de –5%, ou seja, igual ao do índice BOVESPA.

b) um Beta igual a 0,50 significa que durante o período, o desempenho da carteira foi de – 2,50% (0,5 x –5%).

c) Já um Beta igual a 1,35 significa que durante o período de análise aquela carteira apresentou uma queda equivalente a -6,75%. (1,35 x 5%).

Defensivo Agressivo Neutro

0 1 2

Certificação V 9.8

14

7.1.4.4. Risco absoluto e risco relativo

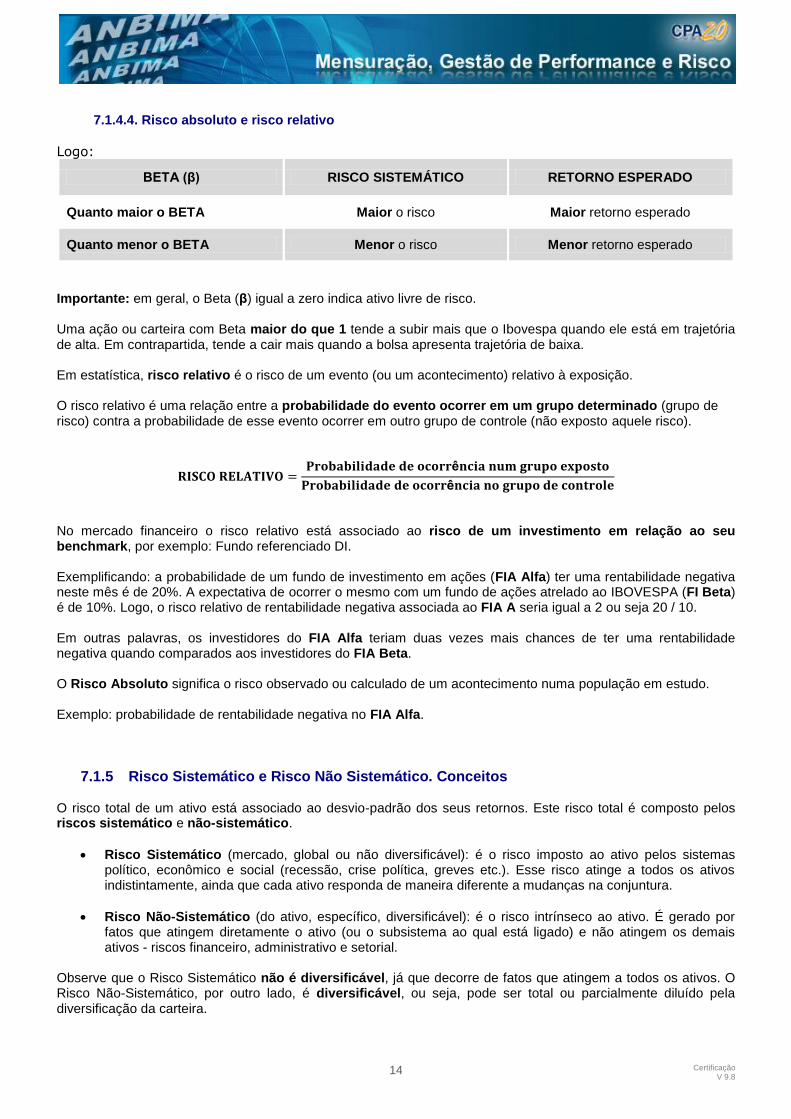

Logo:

BETA (β) RISCO SISTEMÁTICO RETORNO ESPERADO

Quanto maior o BETA Maior o risco Maior retorno esperado

Quanto menor o BETA Menor o risco Menor retorno esperado

Importante: em geral, o Beta (β) igual a zero indica ativo livre de risco. Uma ação ou carteira com Beta maior do que 1 tende a subir mais que o Ibovespa quando ele está em trajetória de alta. Em contrapartida, tende a cair mais quando a bolsa apresenta trajetória de baixa. Em estatística, risco relativo é o risco de um evento (ou um acontecimento) relativo à exposição. O risco relativo é uma relação entre a probabilidade do evento ocorrer em um grupo determinado (grupo de risco) contra a probabilidade de esse evento ocorrer em outro grupo de controle (não exposto aquele risco).

No mercado financeiro o risco relativo está associado ao risco de um investimento em relação ao seu benchmark, por exemplo: Fundo referenciado DI. Exemplificando: a probabilidade de um fundo de investimento em ações (FIA Alfa) ter uma rentabilidade negativa neste mês é de 20%. A expectativa de ocorrer o mesmo com um fundo de ações atrelado ao IBOVESPA (FI Beta) é de 10%. Logo, o risco relativo de rentabilidade negativa associada ao FIA A seria igual a 2 ou seja 20 / 10. Em outras palavras, os investidores do FIA Alfa teriam duas vezes mais chances de ter uma rentabilidade negativa quando comparados aos investidores do FIA Beta. O Risco Absoluto significa o risco observado ou calculado de um acontecimento numa população em estudo. Exemplo: probabilidade de rentabilidade negativa no FIA Alfa.

7.1.5 Risco Sistemático e Risco Não Sistemático. Conceitos O risco total de um ativo está associado ao desvio-padrão dos seus retornos. Este risco total é composto pelos riscos sistemático e não-sistemático.

Risco Sistemático (mercado, global ou não diversificável): é o risco imposto ao ativo pelos sistemas político, econômico e social (recessão, crise política, greves etc.). Esse risco atinge a todos os ativos indistintamente, ainda que cada ativo responda de maneira diferente a mudanças na conjuntura.

Risco Não-Sistemático (do ativo, específico, diversificável): é o risco intrínseco ao ativo. É gerado por fatos que atingem diretamente o ativo (ou o subsistema ao qual está ligado) e não atingem os demais ativos - riscos financeiro, administrativo e setorial.

Observe que o Risco Sistemático não é diversificável, já que decorre de fatos que atingem a todos os ativos. O Risco Não-Sistemático, por outro lado, é diversificável, ou seja, pode ser total ou parcialmente diluído pela diversificação da carteira.

Certificação V 9.8

15

Um único ativo adquirido no mercado financeiro apresenta um risco muito elevado. Entretanto, quando o investidor adquire mais um ativo para compor sua carteira, o risco naturalmente é reduzido. Assim, o risco é reduzido gradativamente à medida que são adicionados papéis à carteira. Observa-se, contudo, que a partir de um determinado ponto, se a carteira possuir 10, 20 ou 100 ativos, não faz a menor diferença, pois a partir daquele ponto, o risco se mantém. Conforme a teoria da diversificação, o risco sistemático (próprio) tende a zero quando agregamos aleatoriamente vários ativos a uma carteira de investimentos. Agora, mesmo em uma carteira com muitos ativos, a diversificação não reduz seu risco sistemático (não-diversificável). Além de gerenciar o risco não sistemático, o investidor tem que lidar ainda com o risco sistemático ou risco de mercado. O processo de diversificação é o mais indicado para que o risco do investimento seja reduzido de forma consistente. Até mesmo a mais simples diversificação reduz o risco da carteira de forma substancial. Cabe ressaltar ainda que a grande diferença entre a aquisição de um único ativo e de uma carteira de ativos é que, se realizada a diversificação da carteira, o risco próprio será sensivelmente menor. Risco Sistemático = risco de mercado (volatilidade= risco global ou não diversificável) Risco Não-Sistemático = risco individual = risco específico ou diversificável

7.1.6 Medidas de Performance: indicadores e suas limitações

7.1.6.1 Índices de Sharpe: original e modificado O Índice de Sharpe relaciona o retorno esperado de uma carteira ao seu risco; mais especificamente, significa o quociente entre prêmio e volatilidade, indicando o quanto foi obtido de rentabilidade, acima da taxa livre de risco, por unidade de risco total da carteira.

IS = –

O Índice de Sharpe (IS) reflete quanto de prêmio (retorno) é recebido por risco assumido. Ele mostra a relação entre RISCO e RETORNO, tem por objetivo apontar se o investimento oferece rentabilidade compatível com o risco a que se expõe o investidor. Quanto MAIOR o IS, MELHOR a relação risco e retorno para o investidor. Contudo, a fórmula mais utilizada pelos analistas financeiros é o Índice de Sharpe Modificado.

Certificação V 9.8

16

A diferença é que ao invés de utilizarmos a taxa livre de risco, descontamos o retorno do benchmark da rentabilidade do ativo. O IS modificado pode ser representado pela seguinte fórmula:

IS = –

Observamos na equação acima que o numerador representa o prêmio, ou seja, o retorno excedente oferecido pelo ativo em determinado horizonte de tempo. O IS mostra o quanto o investidor ganha além da taxa livre de risco por cada unidade de risco que corre.. O IS é indicado para análise de fundos de gestão ativa, ou seja, procura superar a rentabilidade do seu benchmark. Como todo índice, deverá ser comparado com outros investimentos de uma mesma classe / categoria.

Quanto maior o Índice de Sharpe, melhor é o fundo de investimento.

Não faz sentido a comparação entre Índice de Sharpe negativo.

Interpretação do IS:

Exemplo 1

Considerando um benchmark de 9,75% a.a.

FUNDO RETORNO MÉDIO VOLATILIDADE

(DESVIO PADRÃO) ÍNDICE DE SHARPE

A 12,50% 6,00% 0,458

B 10,50% 0,80% 0,948

C 11,00% 1,50% 0,833

Baseado nas características dos fundos, qual fundo o analista financeiro deveria recomendar?

A resposta é: depende do perfil do investidor.

Perfil conservador (avesso ao risco): deveria optar pelo investimento “B”, pois apresenta a menor volatilidade; Perfil agressivo (foco no retorno): como está disposto a correr riscos em busca de maiores ganhos, o investimento “A” seria o recomendado, pois tem a probabilidade de proporcionar maiores resultados apesar de seu maior risco; Perfil moderado (avalia a relação risco/retorno): se o investidor não está nos extremos, recomenda-se aplicar no fundo “B”, pois esse apresenta o melhor Índice de Sharpe que mostra que o prêmio por unidade de risco é o melhor.

Certificação V 9.8

17

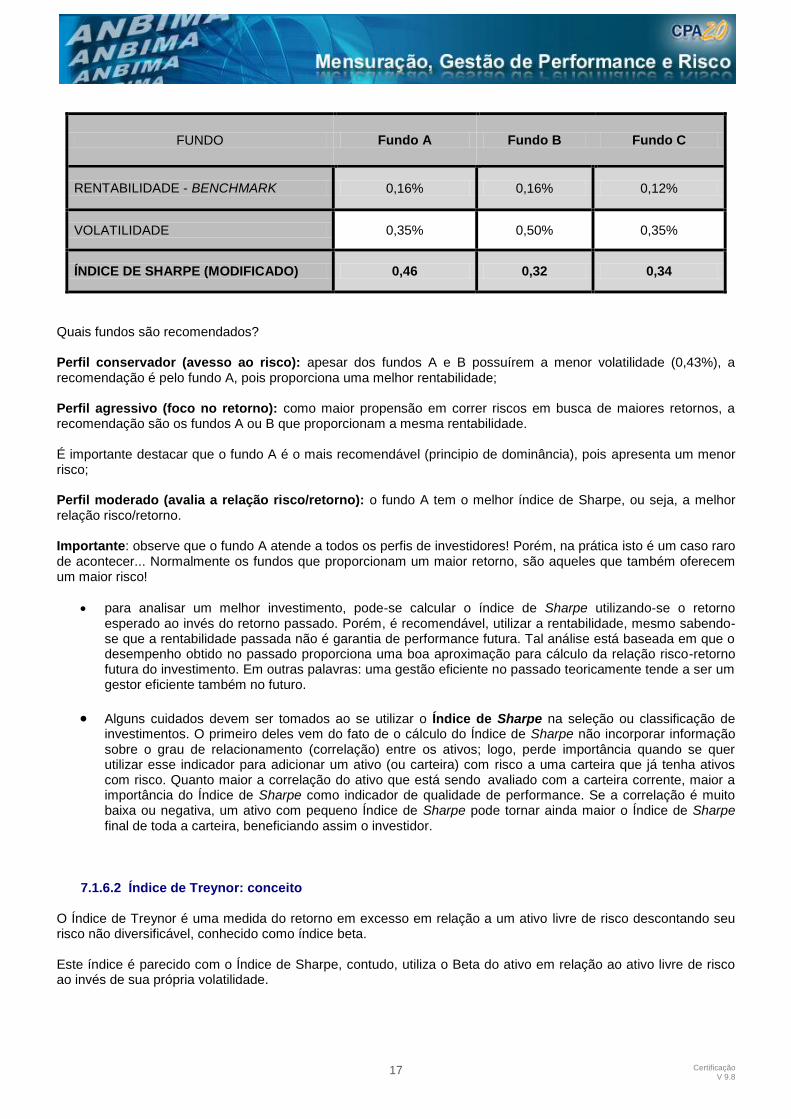

FUNDO Fundo A Fundo B Fundo C

RENTABILIDADE - BENCHMARK 0,16% 0,16% 0,12%

VOLATILIDADE 0,35% 0,50% 0,35%

ÍNDICE DE SHARPE (MODIFICADO) 0,46 0,32 0,34

Quais fundos são recomendados? Perfil conservador (avesso ao risco): apesar dos fundos A e B possuírem a menor volatilidade (0,43%), a recomendação é pelo fundo A, pois proporciona uma melhor rentabilidade; Perfil agressivo (foco no retorno): como maior propensão em correr riscos em busca de maiores retornos, a recomendação são os fundos A ou B que proporcionam a mesma rentabilidade. É importante destacar que o fundo A é o mais recomendável (principio de dominância), pois apresenta um menor risco; Perfil moderado (avalia a relação risco/retorno): o fundo A tem o melhor índice de Sharpe, ou seja, a melhor relação risco/retorno. Importante: observe que o fundo A atende a todos os perfis de investidores! Porém, na prática isto é um caso raro de acontecer... Normalmente os fundos que proporcionam um maior retorno, são aqueles que também oferecem um maior risco!

para analisar um melhor investimento, pode-se calcular o índice de Sharpe utilizando-se o retorno esperado ao invés do retorno passado. Porém, é recomendável, utilizar a rentabilidade, mesmo sabendo-se que a rentabilidade passada não é garantia de performance futura. Tal análise está baseada em que o desempenho obtido no passado proporciona uma boa aproximação para cálculo da relação risco-retorno futura do investimento. Em outras palavras: uma gestão eficiente no passado teoricamente tende a ser um gestor eficiente também no futuro.

Alguns cuidados devem ser tomados ao se utilizar o Índice de Sharpe na seleção ou classificação de investimentos. O primeiro deles vem do fato de o cálculo do Índice de Sharpe não incorporar informação sobre o grau de relacionamento (correlação) entre os ativos; logo, perde importância quando se quer utilizar esse indicador para adicionar um ativo (ou carteira) com risco a uma carteira que já tenha ativos com risco. Quanto maior a correlação do ativo que está sendo avaliado com a carteira corrente, maior a importância do Índice de Sharpe como indicador de qualidade de performance. Se a correlação é muito baixa ou negativa, um ativo com pequeno Índice de Sharpe pode tornar ainda maior o Índice de Sharpe final de toda a carteira, beneficiando assim o investidor.

7.1.6.2 Índice de Treynor: conceito O Índice de Treynor é uma medida do retorno em excesso em relação a um ativo livre de risco descontando seu risco não diversificável, conhecido como índice beta. Este índice é parecido com o Índice de Sharpe, contudo, utiliza o Beta do ativo em relação ao ativo livre de risco ao invés de sua própria volatilidade.

Certificação V 9.8

18

7.2 Administração e Gerenciamento de Risco

7.2.1 Risco de Taxa de Juros: 7.2.1.1 Duration de Macaulay e Duration Modificada A Duration (de Macaulay) pode ser definida como o prazo médio das operações ponderado pelos fluxos de caixa. Leva em consideração o principal e os pagamentos intermediários de juros e amortizações, representando uma melhor ferramenta de avaliação de descasamento de prazos. Outra definição para duration é a soma ponderada dos vencimentos de cada pagamento de um título cujas ponderações são proporcionais ao valor presente dos fluxos de caixa. Duration Modificada: Mede a sensibilidade do valor da carteira a mudanças na taxa de juros. É uma medida que permite fornecer uma rápida estimativa da sensibilidade da carteira de títulos de renda fixa sem a necessidade de trazer todos os fluxos a valor presente para efeito de comparação. Pode-se avaliar, com grande margem de acerto, o impacto das variações da taxa de juros sobre o valor dessa carteira. Como padrão, utilizamos a variação da taxa de juros a 1%. Entendimento: para cada 1% de variação na taxa de juros, o valor presente do título sofrerá alterações de X %. Fórmula de cálculo da duration modificada:

juros de Taxa1

Duration Modificada Duration

Prazo anos

Cupons 6% a.a

Valor Presente 10% a.p.

Peso Peso x Prazo

1 60 54,54 0,0643 0,0643

2 60 49,58 0,0584 0,1168

3 60 45,07 0,0531 0,1593

4 60 40,98 0,0483 0,1932

5 1060 658,18 0,7758 3,8790

848,35 4,4126

Duration Modificada = 4,4126 O cálculo da duration modificada:

Certificação V 9.8

19

0,101

4,4126 Modificada Duration

4,0115 Modificada Duration

Assim, a duration modificada é de 4,0115%. O que significa que para cada 1% de mudança na taxa de juros, seu preço à vista (de mercado) sofrerá alterações de 4,01%. Fatores que influenciam a Duration Quanto mais longo ou maior o vencimento da carteira, maior será a sua volatilidade em relação às possíveis variações na taxa de juros. Logo, maior será a sua duration. Quanto menor forem os cupons intermediários do título, maior será a duration pois o maior peso (parcela de pagamento) será no vencimento do título. 7.2.1.2 Convexidade Por si só, a duration não possibilita a estimativa precisa por não modelar exatamente a curvatura existente entre a variação percentual do valor da carteira ( taxa de emissão) e a variação percentual da taxa de juros de mercado. A convexidade mede a curvatura da relação – valor da carteira e a taxa de juros – e leva em consideração:

a dispersão dos vencimentos em relação a duration;

a diferença das taxas de juros em função dos diferentes prazos. No gráfico abaixo, observa-se que para grandes mudanças na taxa de juros, as carteiras se comportam diferencialmente. A carteira A tem maior convexidade (curvatura) em relação a carteira B. Observe:

Certificação V 9.8

20

Observe a linha 1: quando caem as taxas de juros, o valor da carteira A aumenta num percentual maior do que o da carteira B. Agora observe a linha 2: o papel da carteira A perde menos que o da carteira B quando sobem as taxas de juros. Uma carteira com grande convexidade e determinada duration é sempre mais atrativa do que uma carteira com pequena convexidade e a mesma duration, sendo também mais cara. Observações:

A convexidade de uma carteira tende a ser maior quando ele fornece pagamentos uniformes num longo período de tempo e menor, quando os pagamentos se concentram em determinado período de tempo.

Quanto maior a convexidade de um título, menor será seu efeito de mudanças em seu preço decorrente de variações da taxa de juros e vice-versa.

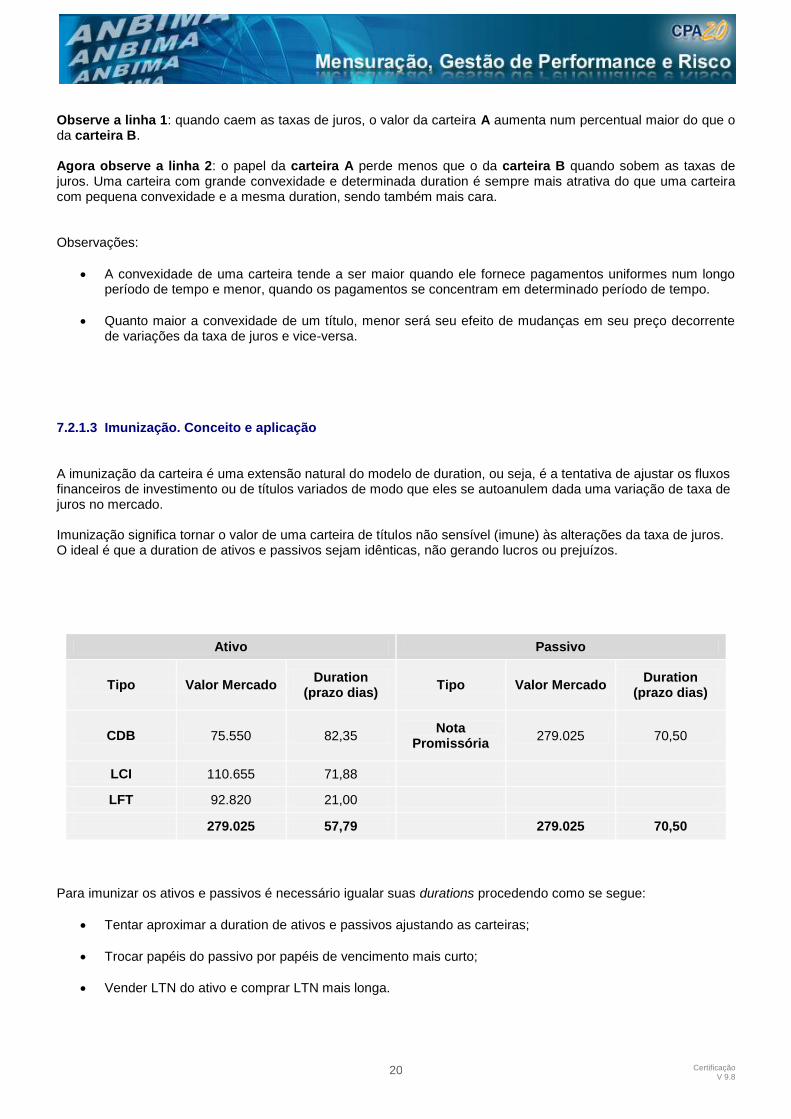

7.2.1.3 Imunização. Conceito e aplicação

A imunização da carteira é uma extensão natural do modelo de duration, ou seja, é a tentativa de ajustar os fluxos financeiros de investimento ou de títulos variados de modo que eles se autoanulem dada uma variação de taxa de juros no mercado. Imunização significa tornar o valor de uma carteira de títulos não sensível (imune) às alterações da taxa de juros. O ideal é que a duration de ativos e passivos sejam idênticas, não gerando lucros ou prejuízos.

Ativo Passivo

Tipo Valor Mercado Duration

(prazo dias) Tipo Valor Mercado

Duration (prazo dias)

CDB 75.550 82,35 Nota

Promissória 279.025 70,50

LCI 110.655 71,88

LFT 92.820 21,00

279.025 57,79 279.025 70,50

Para imunizar os ativos e passivos é necessário igualar suas durations procedendo como se segue:

Tentar aproximar a duration de ativos e passivos ajustando as carteiras;

Trocar papéis do passivo por papéis de vencimento mais curto;

Vender LTN do ativo e comprar LTN mais longa.

Certificação V 9.8

21

7.2.2 Risco de Liquidez: negociabilidade O risco de liquidez está associado à sua facilidade de negociação de um título no mercado. Dizemos que um ativo apresenta risco de liquidez quando ele não pode ser realizado ou negociado pelos preços de mercado devido à insuficiência de atividade no mercado, denominada como falta de liquidez. Também chamamos de risco de liquidez a eventual falta de recursos imediatamente disponíveis para honrar compromissos assumidos ou da falta de contrapartes em número suficiente para negociar o volume desejado de determinado ativo, causando-lhe variação anormal de valor e consequente redução de rentabilidade. Essa última situação ocorre, por exemplo, quando não há compradores para um determinado ativo (pode ser um automóvel), mas há quem queira vendê-lo. O preço do ativo tende a cair até que alguém se interesse em comprá-lo. A existência de riscos não pode ser ignorada. É importante que os riscos sejam monitorados, por isso é fundamental que existam formas de controle (gestão) dos riscos. 7.2.2.1 Mercado Um mercado líquido é um mercado onde os participantes podem rapidamente realizar um grande volume de negócios, com pequeno impacto sobre os seus preços. 7.2.2.2 Ativo

Ativo (Papel ou Título de crédito)

Quando estamos analisando um determinado ativo, ele pode acarretar as seguintes consequências:

Problemas na venda de ativos, para cobrir saques de cotistas de um Fundo de Investimento;

Prejuízos em decorrência da não obtenção de preço justo na hora da venda, ou por possuir uma posição maior do que poderia;

Falta de informações e acompanhamento de preços para avaliar corretamente uma carteira, e por consequência, prejuízos quando da realização de processo de Marcação a Mercado.

Ativo Contábil

O ativo é o conjunto de todos os saldos dos Bens e Direitos que uma empresa possui, de acordo com a legislação, deve ser demonstrado iniciando-se com as contas de maior liquidez (capacidade de realização ou de transformação em dinheiro), e evoluindo para as contas de menor liquidez.

O ativo possui três divisões, são elas: Ativo Circulante, Ativo Realizável a Longo Prazo e Ativo Permanente.

7.2.2.3 Consequências sobre precificação A boa prática contábil mostra que é fundamental a existência de uma fonte externa de informações que sirva de parâmetro para ativos a serem precificados (MaM).

A Circular 3.068/01, artigo 2, parágrafo 1,enfatiza que “a metodologia de apuração do valor de mercado é de responsabilidade da instituição e deve ser estabelecida com base em critérios consistentes e passíveis de verificação, que levem em consideração a independência na coleta de dados em relação às taxas praticadas em suas mesas de operação, podendo usar como parâmetros:

o preço médio de negociação no dia da apuração ou, quando não disponível, o preço médio do dia anterior;

o valor líquido provável de realização obtido mediante adoção de técnica ou modelo de precificação;

Certificação V 9.8

22

o preço de instrumento financeiro semelhante, levados em consideração, no mínimo, os prazos de pagamentos e vencimento, o risco de crédito e a moeda ou indexador;

o valor do ajuste diário no caso das operações realizadas no mercado futuro.

As melhores informações são aquelas baseadas nas transações originadas entre os participantes do mercado e registradas em sistemas eletrônicos. Todavia, esta não é a realidade do mercado secundário de renda fixa brasileiro, para muitos títulos, públicos e privados, negociados em balcão.

Como uma solução metodológica, a ANDIMA criou uma amostra de informantes, price makers (precificadores), constituída por:

instituições financeiras mais ativas no mercado secundário de títulos federais, dealers do mercado aberto (open market) e outras instituições indicadas pelo BACEN;

grupo de gestores de fundos - entre os 20 maiores, de acordo com o ranking da ANBIMA;

conjunto de intermediários financeiros, especializados na brokeragem de títulos públicos

Os prices makers enviam à ANDIMA, diariamente duas informações:

Taxas máximas e mínimas – spreads praticados ou observados durante o dia;

Taxas indicativa – taxas avaliadas pelos precificadores, como sendo justas para cada vencimento, de acordo com as curvas individuais, mesmo não tendo ocorrido negócios.

As taxas indicativas, por outro lado, permitem a precificação da maior parte dos ativos e seus respectivos vencimentos. Apesar de os preços serem sintéticos não refletem os negócios efetivamente realizados, as taxas informadas guardam forte relação com as operações realizadas posteriormente, principalmente para vencimentos em que o número de registros no SELIC é significativo.

Os títulos hoje trabalhados por esta metodologia, são:

Pré-fixados – LTN;

Pós-fixados – LFT;

Indexados ao IPCA – NTN-B.

As informações prestadas pelos precificadores são apresentadas através de diversos critérios, iguais para todas as instituições e posteriormente trabalhadas estaticamente para eliminar erros e desvios e serem utilizadas para cálculos para determinação das taxas médias. A taxa Média da LTN é utilizada para o cálculo do índice de Renda Fixa do Mercado (IRF-M).

7.2.3 Formas de controle de risco 7.2.3.1 Limites de exposição em relação ao mercado e a sua carteira

Os cotistas de alguns fundos de investimento podem estar dispostos a aumentar a exposição financeira do fundo, correndo mais riscos para tentar obter uma melhor rentabilidade. Uma das estratégias que os gestores podem utilizar para tanto é a alavancagem. Conforme já estudado, a alavancagem utiliza-se dos recursos existentes no fundo (também chamado de recursos de terceiros) com o objetivo de aumentar sua exposição financeira acima de seu patrimônio líquido. Essa estratégia visa aumentar as possibilidades de ganhos, com consequente aumento de risco do investimento.

Certificação V 9.8

23

Agindo desta forma, o gestor tem a vantagem de aumentar a rentabilidade do fundo. Por outro lado, apresenta a desvantagem de aumentar o risco. Cada gestor deve observar os limites de exposição do fundo em relação ao mercado e a sua carteira. Lembramos que a CVM estipula os limites de composição da carteira para cada tipo (modalidade) de fundos. Além disso, a auto regulação do mercado, proporcionada pela ANBIMA e os seus Códigos de Auto Regulação, impõe limites de atuação visando a proteção do investidor, especialmente nos fundos de renda fixa e DI. Mensurar (medir), gerenciar e controlar riscos é um processo contínuo para identificar e capitalizar oportunidades que evitem exposições desnecessárias e maximizem o valor investido. Para o controle de riscos torna-se necessário:

supervisão pela alta administração;

existência de políticas adequadas, procedimentos e limites;

mensuração adequada de riscos, monitoramento e sistemas de relatórios;

controles internos efetivos e funções de auditoria.

Mais especificamente na área de investimentos, o controle de riscos tem como propósito gerenciar a exposição aos riscos de mercado, crédito e liquidez em função das características específicas de cada investimento. Observe no quadro abaixo, quais são as principais formas de controle para os riscos de mercado, crédito e liquidez:

Fator Formas de controle de Risco

Risco de Mercado

Análise de comportamento do mercado de taxa de juros, por meio de modelagem estatística e da exposição ao risco de operações individuais e da carteira com aplicação de cenários e de stress test (avaliação dos piores cenários possíveis – estudaremos adiante).

Risco de Crédito

É controlado por meio de estudos que analisam o histórico dos títulos das empresas cujos papeis estão presentes nas carteiras de investimento e com as empresas com as quais se realizam operações. É fator determinante para realização de novos negócios.

Risco de Liquidez

É realizado a partir de estudos gerados no gerenciamento dos riscos de crédito, de mercado e do histórico de movimentações dos clientes. Visa manter recursos disponíveis em níveis suficientes para atender as necessidades no caso de eventuais resgates. Nas operações interbancárias, a contraparte aceita é instituição de tradição e solidez amplamente reconhecida.

Certificação V 9.8

24

7.2.3.2 Planejamento das necessidades de caixa Até mesmo os fundos com perfil mais arrojados (os que estabelecem em seu regulamento possibilidade de alavancagem superior ao seu patrimônio liquido), há uma estratégia para o planejamento das suas necessidades de caixa, objetivando atender eventuais saques do investidor, proporcionando liquidez segundo as regras definidas no regulamento e prospecto. Estas estratégias têm por objetivo reduzir o risco de liquidez. Cabe ressaltar que, em alguns casos trata-se de fundos fechados, logo, não admitem resgates durante o prazo de duração.

7.2.4 Risco de Crédito O risco de crédito é a possibilidade de uma empresa (financeira ou não), Estado ou mesmo uma pessoa física que emite título de divida não pagar os juros devidos ou reembolsar o capital aplicado. 7.2.4.1 Definição de solvência e inadimplência Em um fundo de investimento, está situação se caracterizaria quando um ativo não honra o pagamento dos juros e/ou do principal gerando perda de rentabilidade da carteira. Neste momento, o risco de crédito torna-se inadimplência. Caso o risco não se concretize e o devedor honre com suas obrigações, dizemos que houve solvência. Inadimplência Descumprimento de obrigações no tempo, lugar e forma devidos ou situação em que uma pessoa ou empresa deixa de cumprir um contrato, particularmente no que se refere ao pagamento ou cumprimento de obrigações contraídas. O risco de crédito advém, igualmente, gerando possíveis perdas, quando a classificação de risco dos devedores é rebaixada pelas agências especializadas (agências de “Rating” – entidades especializadas em classificar o risco de operações ou empresas), causando redução no valor de mercado de seus ativos. O risco de crédito é utilizado para determinar a probabilidade de um determinado título emitido por uma empresa, instituição financeira ou governo, não ser honrado. Exemplo: no caso da falência de uma empresa é possível que esta atrase ou simplesmente não efetue os pagamentos referentes a debêntures de sua emissão. Esta situação é designada risco de crédito. 7.2.4.2 Mensuração de risco de crédito O risco de crédito pode ser dimensionado e portanto administrado das seguintes maneiras:

através da análise do histórico dos títulos (ativos), avaliando seu comportamento em cenários e situações difíceis por que tenham passado economicamente ou financeiramente;

segregando os ativos que possuem boa qualidade de crédito, ou seja, observar os ratings elaborados por agências especializadas;

e diversificando papéis de uma determinada carteira ou fundo de investimento em vários emissores baseando-se nas informações acima com o objetivo de minimizar o risco.

Certificação V 9.8

25

7.2.4.3 Spread de crédito e probabilidade de inadimplência (impactos sobre a formação de preços) De posse destas informações e diante da probabilidade de inadimplência, temos a formação do preço daquele ativo. Logo, quanto maior a chance do título ser honrado pelo seu credor, tende a ser maior o preço à vista do título e por conseguinte menor o spread do investidor. Se a probabilidade do não-pagamento (inadimplência) de juros ou do principal em relação ao ativo é grande, menor será o seu preço à vista. Porém, se não houver a inadimplência, maior também será o prêmio pago ao investidor e maior o spread da operação. Importante: não é somente o risco de crédito que influencia o preço à vista de um ativo. O risco de mercado (variação de preços e taxas) também influencia o valor presente do ativo. 7.2.4.4 Capacidade de pagamento (alavancagem, endividamento, estrutura de capital, geração de caixa) Alavancagem – Este índice visa analisar a eficácia da utilização do capital de terceiros na empresa. Alavancar significa neste contexto, elevar o retorno dos acionistas, utilizando de recursos de terceiros.

As empresas brasileiras não utilizam muito capital de terceiros, se comparadas às de outros países, pela alta taxa de juros e pela limitada disponibilidade de linhas de crédito de longo prazo para investimento.

Para que a alavancagem seja positiva, o Retorno sobre o Patrimônio Liquido deverá ser superior ao Retorno sobre o Investimento (conhecido por ROI – return on investiment). A ROI é calculado da seguinte forma;

toInvestimen

AtividadedasultadoRe

Investimento = montante dos recursos que a empresa toma dos sócios e de terceiros para investir na empresa (recursos onerosos). Este investimento não leva em conta recursos que financiam o seu giro (fornecedores, impostos, salários e adiantamento a clientes).

Se o Retorno sobre o Patrimônio Líquido for maior que o ROI, significa que o capital de terceiros está contribuindo favoravelmente para o retorno dos acionistas, portanto, os recursos de terceiros estão ajudando a empresa, para confirmar este conceito, podemos calcular o Grau de Alavancagem Financeira;

ROI

RsPLGAF

Se o resultado for maior que 1 significa que os recursos de terceiros estão servindo como uma alavanca positiva para os negócios e para os acionistas.

Se o resultado for menor que 1 significa que a situação precisa ser revista, pois não está trazendo resultados satisfatórios, para a empresa, e perda de oportunidade de ganho para os acionistas.

Endividamento – permite analisar a utilização de capital de terceiros em relação ao capital próprio em uma empresa, ou seja, permite avaliar a adequação da estrutura de capital.

Endividamento Total – mostra a relação entre o total de capital de terceiros e o capital próprio da empresa e é calculado através da fórmula:

LíquidoPatrimônio

azoPrLongoaExigívelCirculantePassivo

Endividamento de Curto Prazo – mostra a relação entre os compromissos de curto prazo e capital próprio. Seu cálculo é:

LíquidoPatrimônio

CirculantePssivo

Certificação V 9.8

26

Endividamento de Longo Prazo – este índice analisa a relação entre o capital de terceiros de longo prazo e os recursos próprios. Seu cálculo é:

LíquidoPatrimônio

azoPrLongodeExigível

Índice de Endividamento Financeiro – verifica a relação entre capital de terceiros oneroso (empréstimos bancários e pelos empréstimos de coligadas). Seu cálculo é:

LíquidoPatrimônio

azoLongoeCurtodesEmpréstimo Pr

Cobertura de Juros - este índice é utilizado para mensurar quantas vezes o resultado da atividade consegue cobrir as despesas financeiras. Seu cálculo é:

sFinanceiraDespesas

AtividadedasultadoRe

Estrutura de Capital – para analisá-lo é necessário saber quanto existe de capital de terceiros e quanto de capital próprio (Patrimônio Líquido). Quanto maior a utilização de capital de terceiros, maior o nível de alavancagem da empresa. O que deixa muitos executivos apreensivos, pois observar o risco de crédito, demanda algumas técnicas e cálculos de índices. As análises devem ter um rigor maior, devido ao crescente número de perdas dessa natureza.

Geração de Caixa - esta análise vem sendo muito utilizada nos últimos anos, pois através dela pode-se obter a capacidade de pagamento de uma empresa, e seu objetivo é demonstrar como, de um ano para outro, aplicou seus recursos e quais foram os recursos utilizados. Para esta análise são necessários no mínimo os Demonstrativos Financeiros de dois anos, mas para uma análise de tendências, os dados devem ser de um período mais longo. Na analise de Geração de Caixa utilizam-se em maior profundidade os conceitos operacional e não operacional, ou seja, mede-se até que ponto a empresa, através de suas atividades inerentes ao objeto social, consegue financiar suas necessidades.

7.2.5 Risco País – Risco de crédito de natureza soberana 7.2.5.1 Conceito O risco-país mede a confiança do mercado no pagamento das dívidas de um país. Em que parte ou a totalidade dos agentes econômicos de um país, por motivos comuns, tornem-se incapazes de cumprir com suas obrigações financeiras internacionais. Portanto, está relacionado à soberania que cada país tem na condução dos aspectos políticos e institucionais. Está refletido no spread ou diferencial de juros que os países pagam pelos seus títulos em relação aos títulos do Tesouro Norte-Americano. A partir do spread, ou diferencial de juros que estes títulos pagam em relação aos títulos do tesouro norte-americano de prazo semelhante, o banco calcula a medida de risco ponderada. Assim, se o diferencial médio é de 7,65%, o risco país é de 765 pontos base, medida esta criada para capturar pequenas mudanças no spread. O Risco Brasil, geralmente, é representado pelo índice do JP Morgan EMBI+ Brazil. 7.2.5.2 Medida de risco (EMBI - Brasil). Significado O EMBI - Emerging Markets Bond Index Plus é calculado pelo JP Morgan com base em uma cesta de papéis de vários países, através do índice Embi+ ou Índice de Bonds de Países Emergentes. Atualmente, vários países fazem parte, incluindo Brasil, Argentina, México, Colômbia e Venezuela, Rússia, Bulgária, Polônia, Nigéria dentre outros.

Certificação V 9.8

27

Na prática, o EMBI demonstra a diferença entre a taxa interna de retorno do Brasil e a taxa de juros do bônus do Tesouro norte-americano de mesmo prazo. O risco Brasil é divulgado sob a forma de pontos base (basis point ou bp). Por exemplo, se o risco Brasil é de 765 pontos-base, indica que o rendimento do título brasileiro é de 7,65% acima do título do tesouro norte-americano. Importante: 1% vale 100 pontos-base. Por isso, para transformar os pontos base em taxa, basta dividi-lo por 100 (exemplo 765 pontos base equivalem a: 765/100 = 7,65%) A taxa EMBI é um prêmio pelo risco país. Ele é montado basicamente a partir dos negócios realizados com um conjunto restrito de título da dívida pública externa do governo brasileiro. Os valores divulgados para o índice refletem o risco desses títulos, e não envolvem o total da dívida externa do país, ou o total da dívida pública brasileira.

7.2.6 Risco de Contraparte. Conceito É o risco de uma das partes em um negócio não honrar o combinado, como por exemplo um banco, empresa ou pessoa física, com a qual se fez uma transação financeira não honre suas obrigações, ou seja, o risco de inadimplência da parte que contrai a obrigação. Esse risco pode ser mitigado (amenizado) utilizando-se de:

Aprovação de linhas de crédito para contrapartes;

Procurando utilizar sistemas de liquidação ou clearings;

Acompanhamento das avaliações de créditos da contraparte.

7.2.7 Risco de Liquidação. Conceito Este risco difere do risco de crédito, pois não se relaciona com um empréstimo tradicional onde há o risco da contraparte não honrar o valor acordado no vencimento. O risco de liquidação ocorre quando uma transação de mercado financeiro (de câmbio, por exemplo), na qual as partes acertam entregar uma quantidade de moeda em troca de outra entre instituições situadas em locais de fusos horários diferentes. No vencimento, uma das partes (banco A) sofre intervenção no início do seu expediente e não consegue remeter o valor pactuado à outra parte (banco B), que já havia liquidado sua parte da operação realizando o pagamento. Neste caso, esta última instituição (banco B), ao saber do fato, é obrigada a buscar recursos para cobrir o déficit apresentado pela troca não realizada. Neste caso, podemos afirmar que o risco de liquidação pode estar ligado ao risco de crédito e o risco de liquidez. A parte que não recebe o valor acertado (banco B) deverá ir a mercado para repô-lo nas condições vigentes. Para minimizar o risco de liquidação pode-se adotar as mesmas ferramentas utilizadas no caso do risco de contraparte, ou seja, a aprovação de linhas de crédito para contrapartes, utilizar, sistemas de liquidação ou clearings ou acompanhar a avaliação de crédito das partes envolvidas.

7.2.8 Riscos de Mercado Externo: conceito (oscilações na taxa de câmbio, mudanças no cenário macroeconômico mundial, riscos geopolíticos específicos de cada país investido, questões legais, regulatórias e tributárias específicas de um país)

O risco de mercado externo está diretamente relacionado com a carteira de ativos financeiros negociados no exterior e, consequentemente, a performance desta carteira pode ser afetada por requisitos legais ou regulatórios, por exigências tributárias relativas a todos os países nos quais seja realizado um investimento, ou ainda, pela variação da moeda local em relação a outras moedas (variação do Real frente ao Dólar, por exemplo).

Este tipo de risco expõe os investimentos à alterações nas condições política, econômica ou social nos países onde são feitos os investimentos, o que pode afetar negativamente o valor de seus ativos.

Certificação V 9.8

28

Podem ocorrer ainda atrasos na transferência de juros, dividendos, ganhos de capital ou mesmo do principal, entre países onde o investidor realize seus investimentos e o seu país de origem, o que pode interferir na liquidez e no desempenho do investimento.

As operações, por ordem do investidor, poderão ser executadas em Bolsas de Valores, de Mercadoria e Futuros ou registradas em Sistema de Registro, de Custódia ou de Liquidação Financeira de diferentes países que podem estar sujeitos a distintos níveis de regulamentação e supervisionados por autoridades locais reconhecidas. Entretanto, não existem garantias acerca da integridade das transações e nem tampouco sobre a igualdade de condições de acesso aos mercados locais.

7.2.9 Classificação de risco 7.2.9.1 Variação do rating (preço e enquadramento) Os ratings são elaborados por instituições de classificação de risco de crédito, são utilizados a avaliação dos ativos da carteira. Veja abaixo os principais pontos a serem estudados:

Um rating de crédito constitui uma opinião atualizada sobre a qualidade de crédito de um emissor com relação a uma obrigação financeira específica ou a uma classe de obrigações financeiras.

O rating não é uma recomendação de compra, venda, ou manutenção em carteira de uma obrigação financeira,

Ele não realiza comentários sobre o preço de mercado ou de sua adequação a um investidor particular.

Os ratings podem ser de curto prazo (obrigações até 365 dias) ou de longo prazo (vencimento após 365 dias).

O rating depende da probabilidade de inadimplência da empresa devedora, assim como das características da dívida emitida, como também das garantias oferecidas.

Quando o rating é rebaixado, implica na perda de valor para o ativo, devido ao fato de ser descontado a uma taxa de juros maior, pois aumenta a chance de inadimplência. Dependendo da classificação recebida pelo ativo crescerá a possibilidade de aumento ou queda de preço. Uma reclassificação para baixo (uma nota menor na escala de rating) afeta negativamente o valor daquele ativo, pois há uma possibilidade maior de atraso no pagamento (inadimplência) do emissor. Já uma melhora na classificação do rating do ativo denota em um maior interesse de investidores em adquirir aquele papel, pois correriam teoricamente menos riscos. Com o aumento da procura e um menor risco, este ativo poderá ser valorizado. Como vimos, a classificação de rating pode afetar diretamente o preço de um ativo, independentemente se este está em uma carteira ou sendo negociado isoladamente. A principal diferença neste caso é que quando o mesmo se encontra em uma carteira, e, quanto mais diversificada ela for, menor será o impacto do ativo na rentabilidade daquela carteira. Rating (classificação de risco) O rating pode ser entendido como uma opinião independente sobre a capacidade do emitente de pagar o principal e os juros do título emitido. É instrumento de medição de riscos e dos sistemas de garantias e cobertura desses riscos. Também é definido como a classificação de risco de um banco, de um país ou de um ativo realizado por uma empresa especializada.

Certificação V 9.8

29

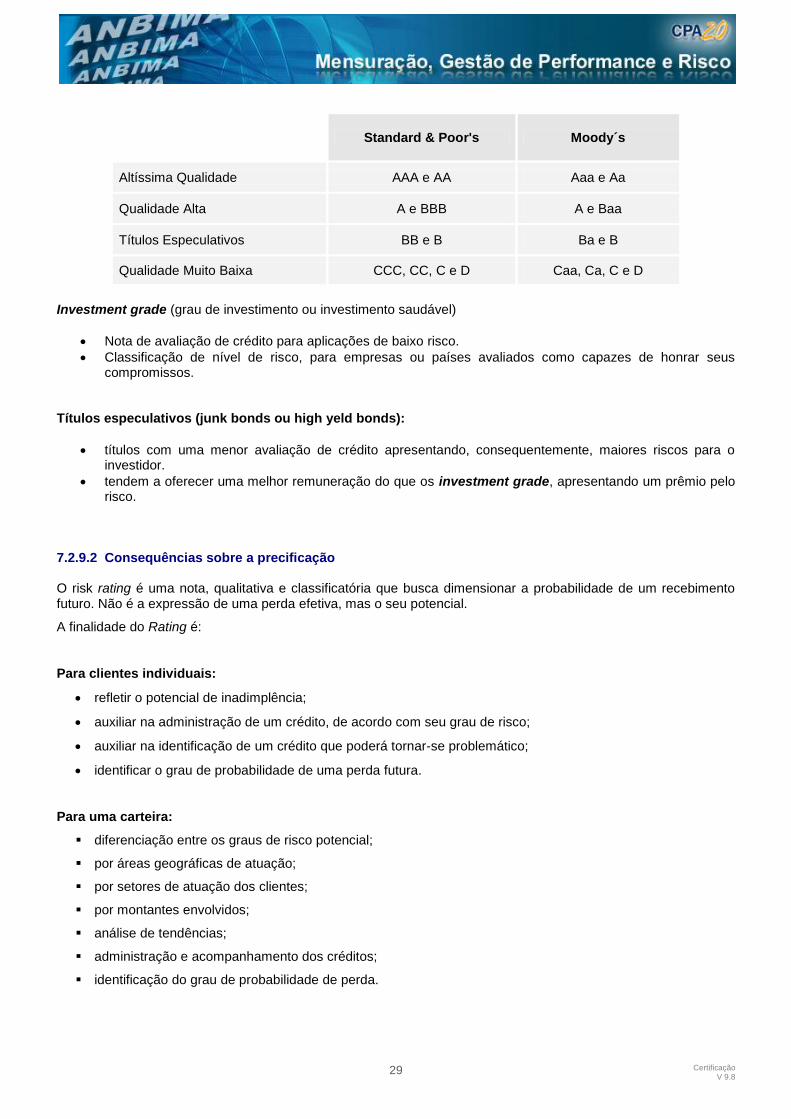

Standard & Poor's Moody´s

Altíssima Qualidade AAA e AA Aaa e Aa

Qualidade Alta A e BBB A e Baa

Títulos Especulativos BB e B Ba e B

Qualidade Muito Baixa CCC, CC, C e D Caa, Ca, C e D

Investment grade (grau de investimento ou investimento saudável)

Nota de avaliação de crédito para aplicações de baixo risco.

Classificação de nível de risco, para empresas ou países avaliados como capazes de honrar seus compromissos.

Títulos especulativos (junk bonds ou high yeld bonds):

títulos com uma menor avaliação de crédito apresentando, consequentemente, maiores riscos para o investidor.

tendem a oferecer uma melhor remuneração do que os investment grade, apresentando um prêmio pelo risco.

7.2.9.2 Consequências sobre a precificação O risk rating é uma nota, qualitativa e classificatória que busca dimensionar a probabilidade de um recebimento futuro. Não é a expressão de uma perda efetiva, mas o seu potencial.

A finalidade do Rating é:

Para clientes individuais:

refletir o potencial de inadimplência;

auxiliar na administração de um crédito, de acordo com seu grau de risco;

auxiliar na identificação de um crédito que poderá tornar-se problemático;

identificar o grau de probabilidade de uma perda futura.

Para uma carteira:

diferenciação entre os graus de risco potencial;

por áreas geográficas de atuação;

por setores de atuação dos clientes;

por montantes envolvidos;

análise de tendências;

administração e acompanhamento dos créditos;

identificação do grau de probabilidade de perda.

Certificação V 9.8

30

O rating é um fator determinante para:

determinação de spreads a serem cobrados;

prazos a serem concedidos nas operações de créditos;

garantias a serem solicitadas;

alçadas de aprovação.