IRPF e Stock Options - trf3.jus.br · Ao contrário, o modelo de participação acionária é o...

18

IRPF e Stock Options Leonardo Curty Procuradoria Regional da Fazenda Nacional na 3ª. Região

Transcript of IRPF e Stock Options - trf3.jus.br · Ao contrário, o modelo de participação acionária é o...

IRPF e Stock Options

Leonardo Curty Procuradoria Regional da Fazenda

Nacional na 3ª. Região

Mercado de Opções

No mercado de opções, negocia-se o direito de comprar ou de vender um

bem por um preço fixo numa data futura. Quem adquirir o direito deve pagar

um prêmio ao vendedor. Este prêmio não é o preço do bem, mas apenas um

valor pago para ter a opção (possibilidade) de comprar ou vender o referido

bem em uma data futura por um preço previamente acordado.

O objeto de negociação pode ser um ativo financeiro ou uma mercadoria,

negociados em pregão, com ampla transparência. O comprador da opção,

também chamado titular, sempre terá o direito do exercício, mas não

obrigação de exercê-lo. O vendedor da opção, também chamado lançador,

terá a obrigação de atender ao exercício caso o titular opte por exercer seu

direito.

(Fonte: investidor.gov.br)

Janeiro 2018

• Ação Vale do Rio Doce (VALE): R$ 30,00

• Preço da opção para exercício em janeiro de 2019: R$ 3,00

• Valor a ser pago pelo adquirente da opcão: R$ 3,00 (prêmio)

Janeiro 2019

• Ação VALE = R$ 30,00

• Ação VALE > R$ 30,00

• Ação VALE < R$ 30,00

• Aquirente exerce ou não a opção. Se não exercer, perde apenas os R$ 3,00 do prêmio em favor do lançador.

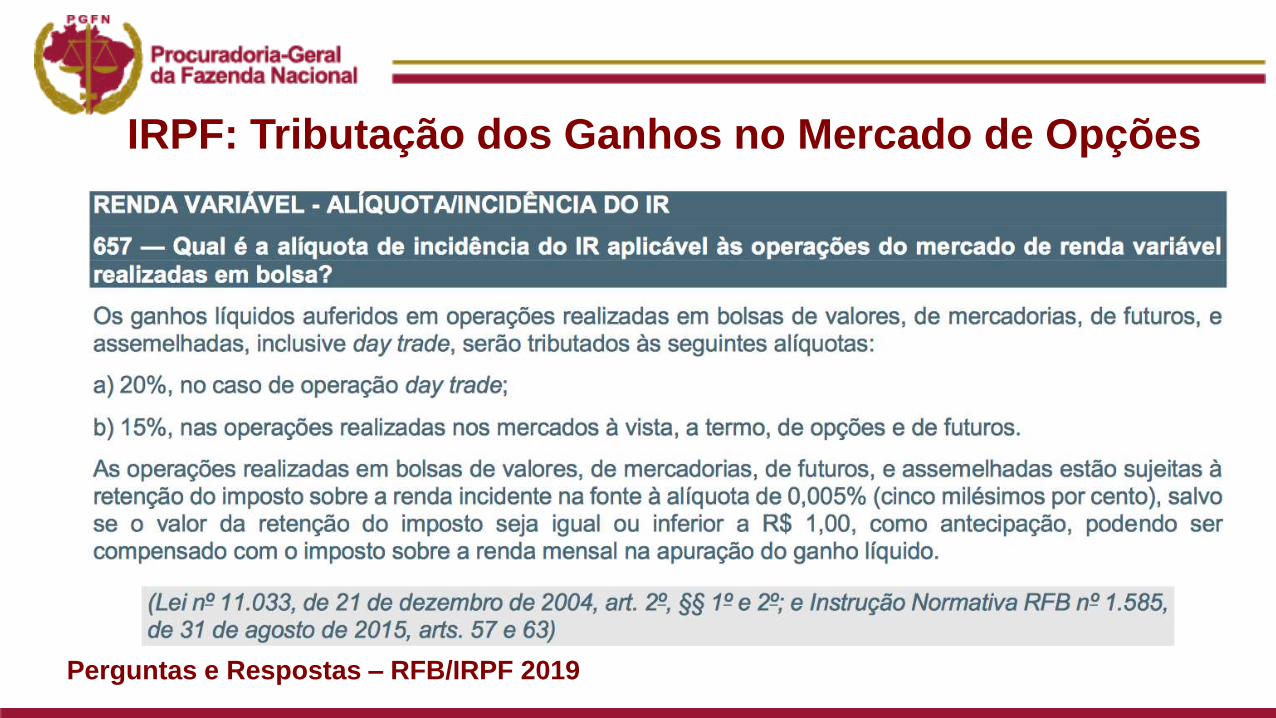

IRPF: Tributação dos Ganhos no Mercado de Opções

Perguntas e Respostas – RFB/IRPF 2019

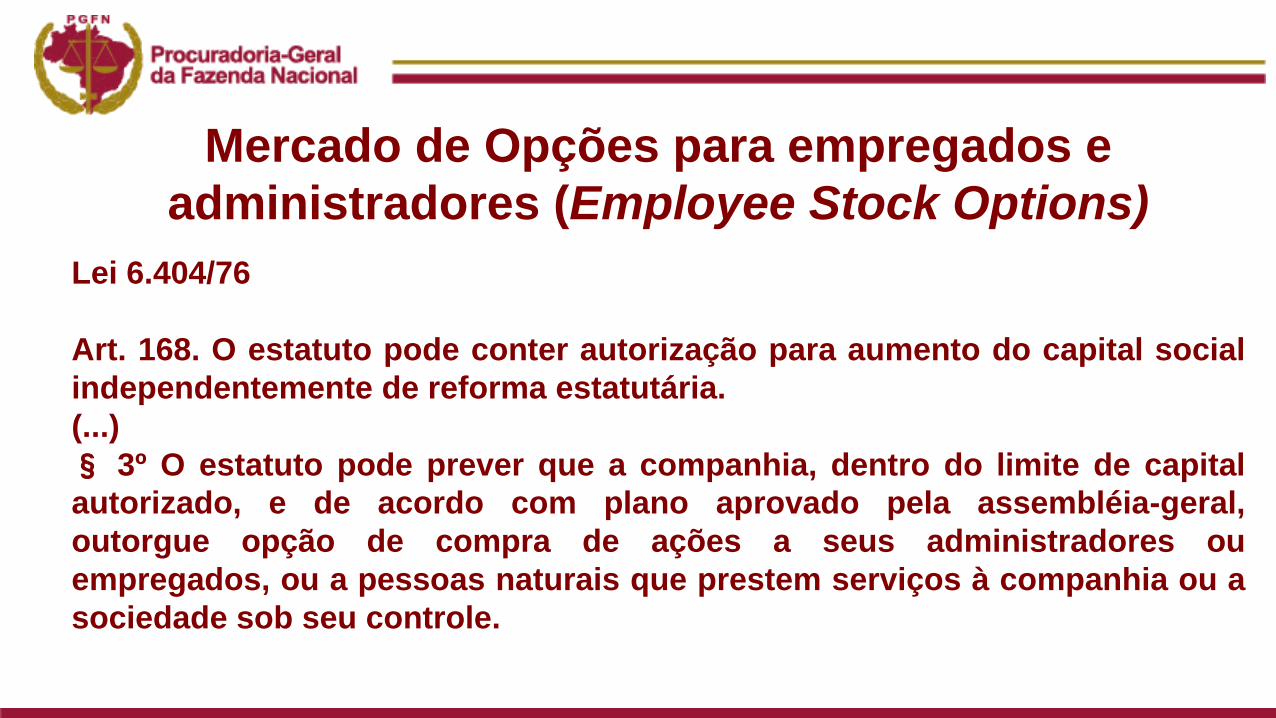

Mercado de Opções para empregados e

administradores (Employee Stock Options)

Lei 6.404/76

Art. 168. O estatuto pode conter autorização para aumento do capital social

independentemente de reforma estatutária.

(...)

§ 3º O estatuto pode prever que a companhia, dentro do limite de capital

autorizado, e de acordo com plano aprovado pela assembléia-geral,

outorgue opção de compra de ações a seus administradores ou

empregados, ou a pessoas naturais que prestem serviços à companhia ou a

sociedade sob seu controle.

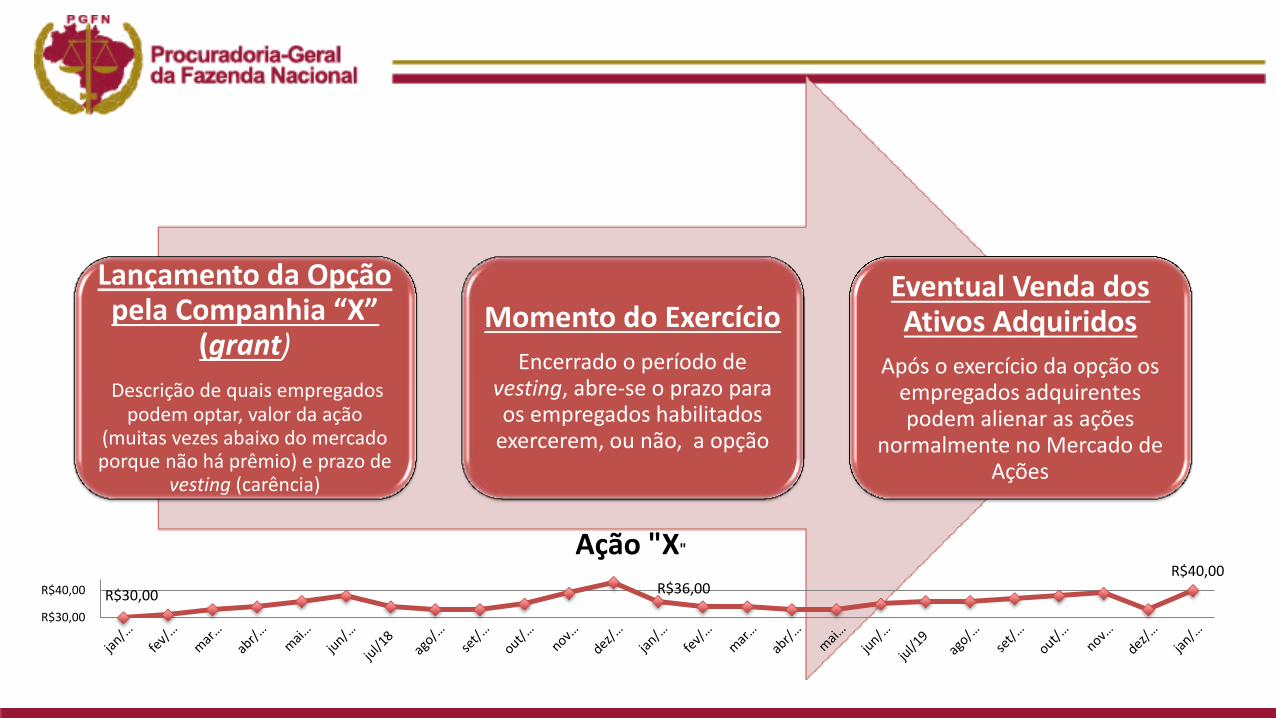

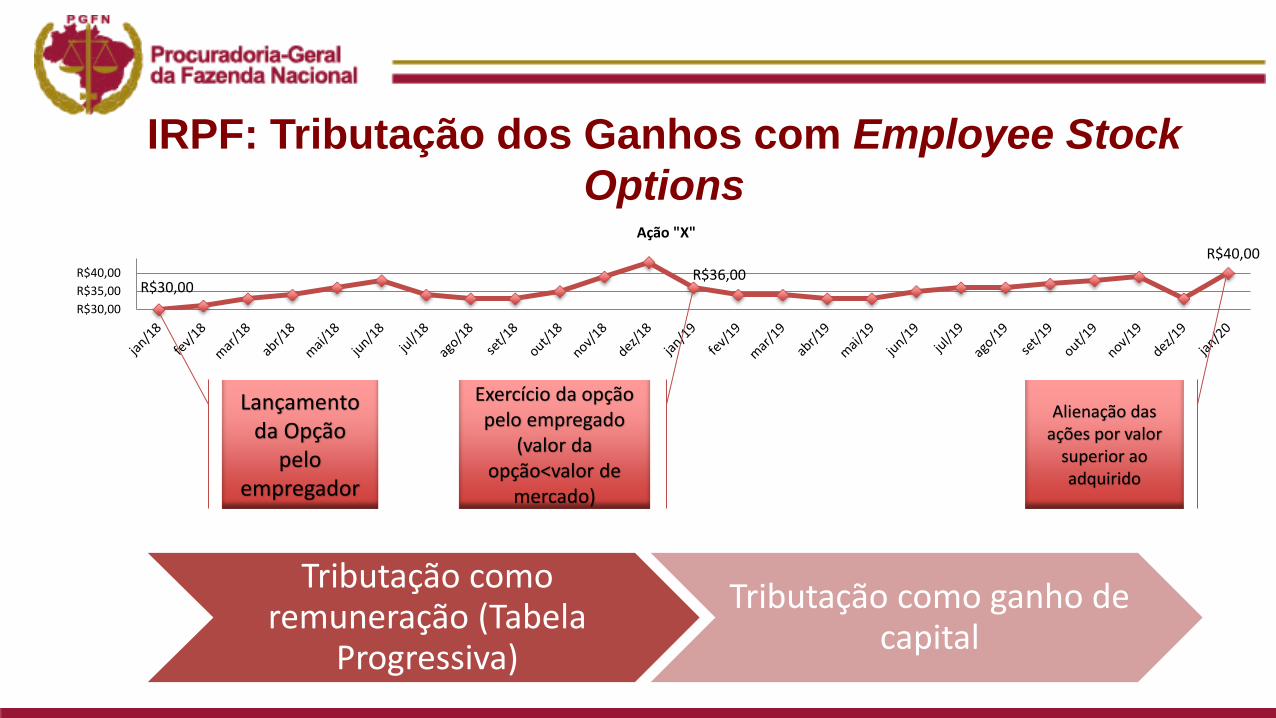

Lançamento da Opção pela Companhia “X”

(grant)

Descrição de quais empregados podem optar, valor da ação

(muitas vezes abaixo do mercado porque não há prêmio) e prazo de

vesting (carência)

Momento do Exercício

Encerrado o período de vesting, abre-se o prazo para os empregados habilitados

exercerem, ou não, a opção

Eventual Venda dos Ativos Adquiridos

Após o exercício da opção os empregados adquirentes podem alienar as ações

normalmente no Mercado de Ações

R$30,00 R$36,00 R$40,00

R$30,00

R$40,00

Ação "X"

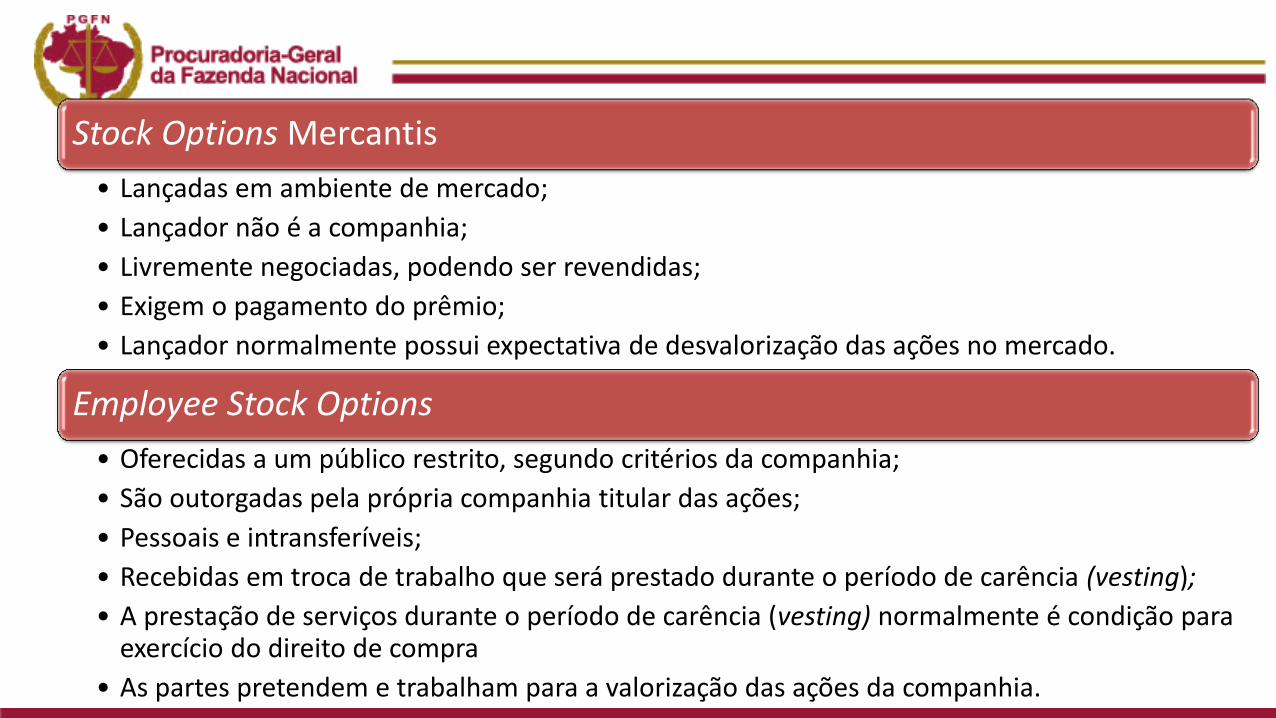

Stock Options Mercantis

• Lançadas em ambiente de mercado;

• Lançador não é a companhia;

• Livremente negociadas, podendo ser revendidas;

• Exigem o pagamento do prêmio;

• Lançador normalmente possui expectativa de desvalorização das ações no mercado.

Employee Stock Options

• Oferecidas a um público restrito, segundo critérios da companhia;

• São outorgadas pela própria companhia titular das ações;

• Pessoais e intransferíveis;

• Recebidas em troca de trabalho que será prestado durante o período de carência (vesting);

• A prestação de serviços durante o período de carência (vesting) normalmente é condição para exercício do direito de compra

• As partes pretendem e trabalham para a valorização das ações da companhia.

IRPF: Tributação dos Ganhos com Employee Stock

Options

R$30,00 R$36,00

R$40,00

R$30,00

R$35,00

R$40,00

Ação "X"

Lançamento da Opção

pelo empregador

Exercício da opção pelo empregado

(valor da opção<valor de

mercado)

Alienação das ações por valor

superior ao adquirido

Tributação como remuneração (Tabela

Progressiva)

Tributação como ganho de capital

Questões Tributárias Relativas às Employee Stock

Options

Ponto Principal: Caráter Remuneratório

Caráter Remuneratório das Employee Stock Options

Forma de remuneração utilizada em

diversos países e reconhecida

pela OCDE

A contraprestação

consiste na permanência do trabalhador nos

quadros da companhia

A aquisição é sempre por valor menor que o de mercado, caso

contrário, o empregado não

exerce a opção (não há risco)

Remuneração é diferente de

salário

Questões Tributárias Relativas às Employee Stock

Options

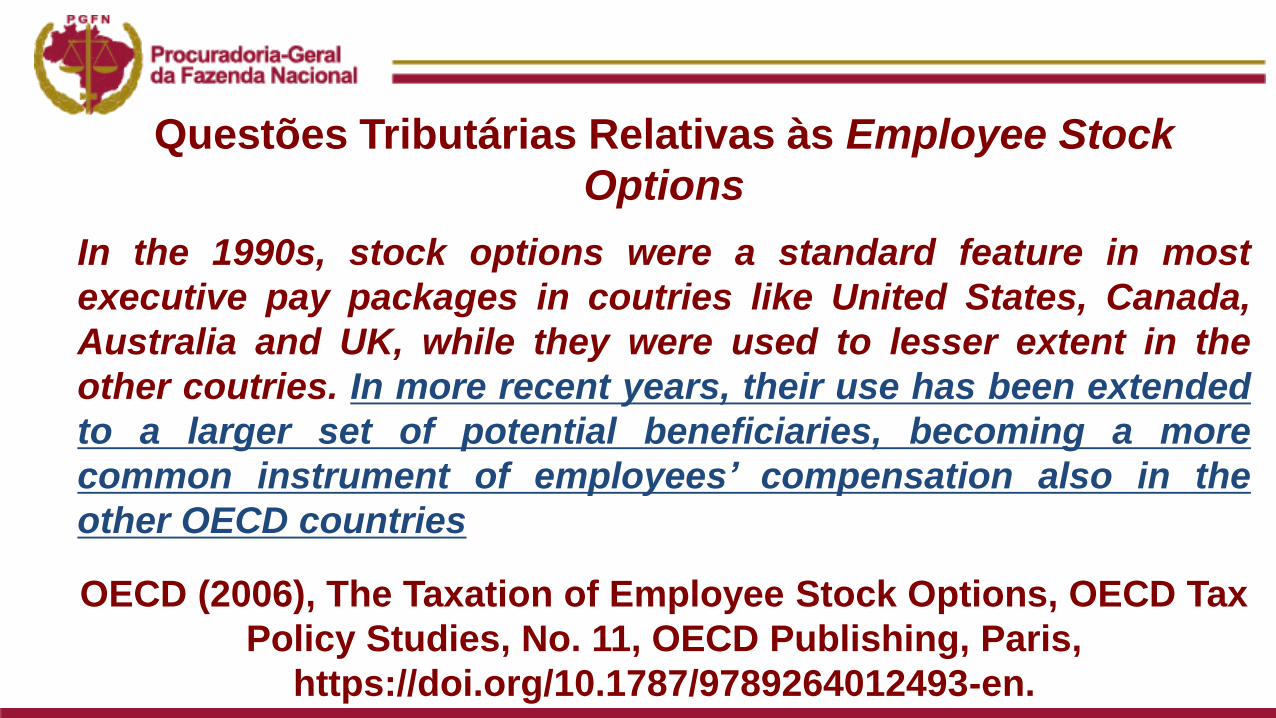

In the 1990s, stock options were a standard feature in most

executive pay packages in coutries like United States, Canada,

Australia and UK, while they were used to lesser extent in the

other coutries. In more recent years, their use has been extended

to a larger set of potential beneficiaries, becoming a more

common instrument of employees’ compensation also in the

other OECD countries

OECD (2006), The Taxation of Employee Stock Options, OECD Tax

Policy Studies, No. 11, OECD Publishing, Paris,

https://doi.org/10.1787/9789264012493-en.

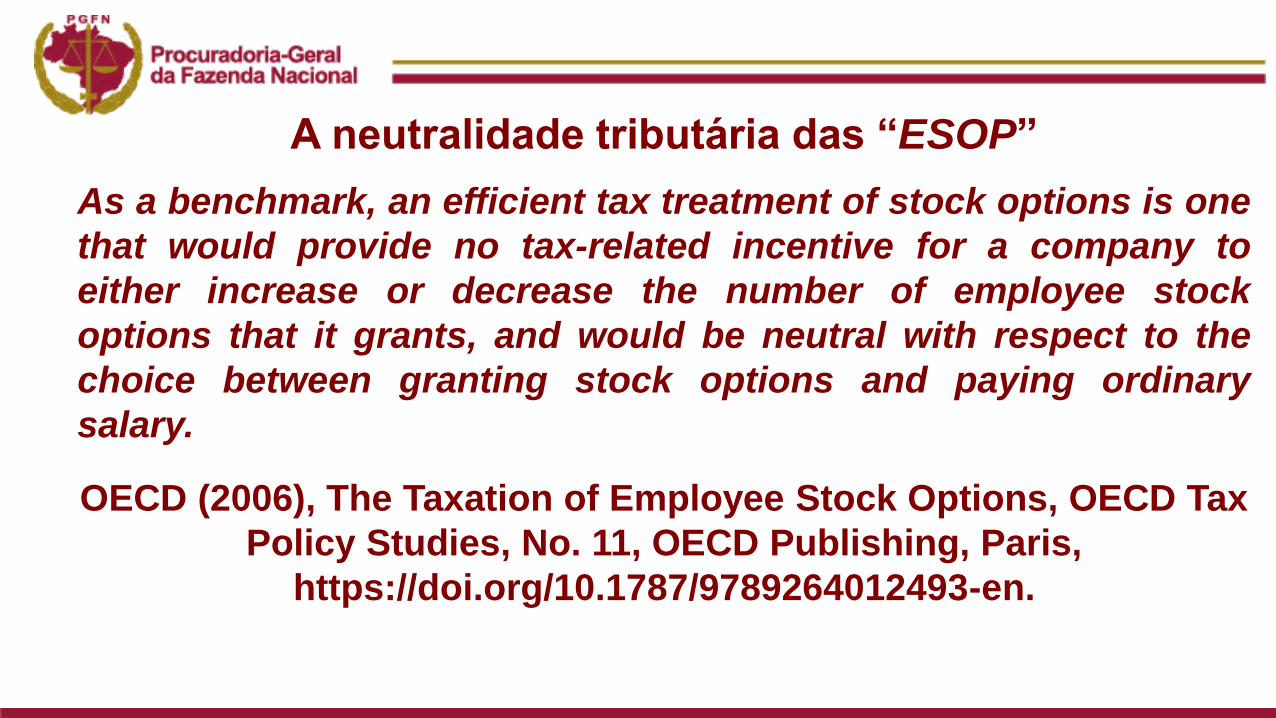

A neutralidade tributária das “ESOP”

As a benchmark, an efficient tax treatment of stock options is one

that would provide no tax-related incentive for a company to

either increase or decrease the number of employee stock

options that it grants, and would be neutral with respect to the

choice between granting stock options and paying ordinary

salary.

OECD (2006), The Taxation of Employee Stock Options, OECD Tax

Policy Studies, No. 11, OECD Publishing, Paris,

https://doi.org/10.1787/9789264012493-en.

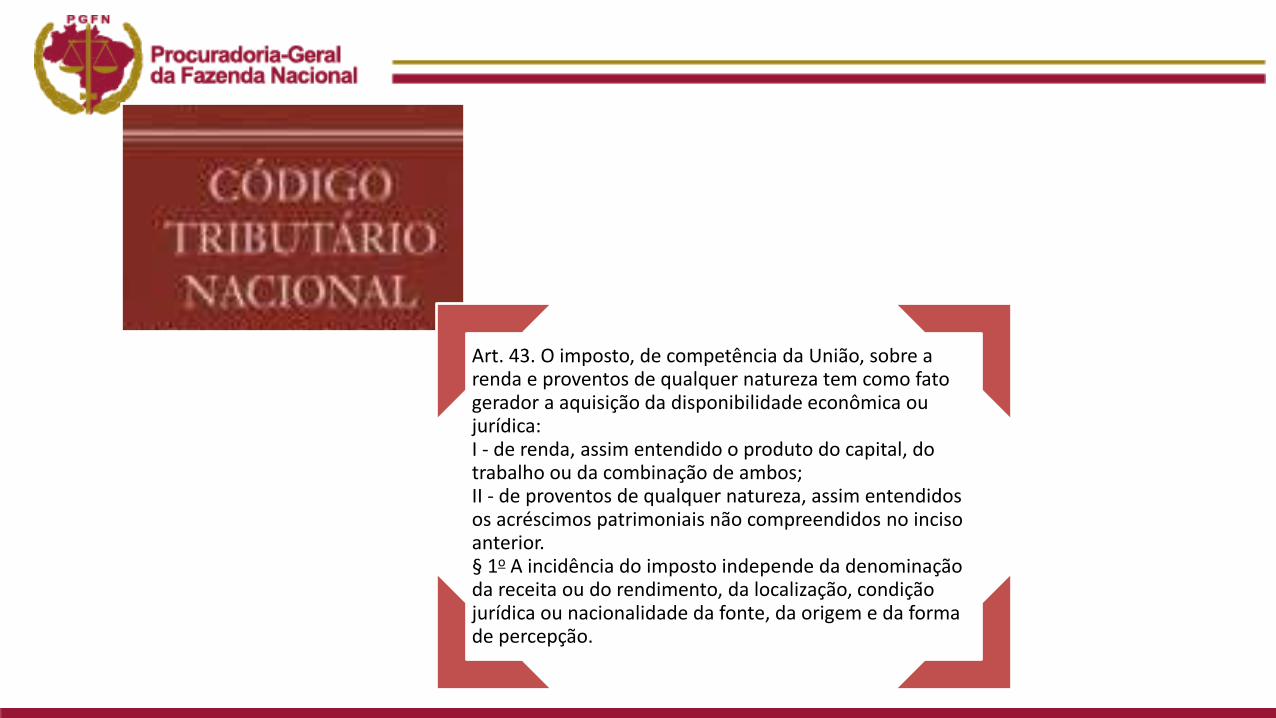

Art. 43. O imposto, de competência da União, sobre a renda e proventos de qualquer natureza tem como fato gerador a aquisição da disponibilidade econômica ou jurídica: I - de renda, assim entendido o produto do capital, do trabalho ou da combinação de ambos; II - de proventos de qualquer natureza, assim entendidos os acréscimos patrimoniais não compreendidos no inciso anterior. § 1o A incidência do imposto independe da denominação da receita ou do rendimento, da localização, condição jurídica ou nacionalidade da fonte, da origem e da forma de percepção.

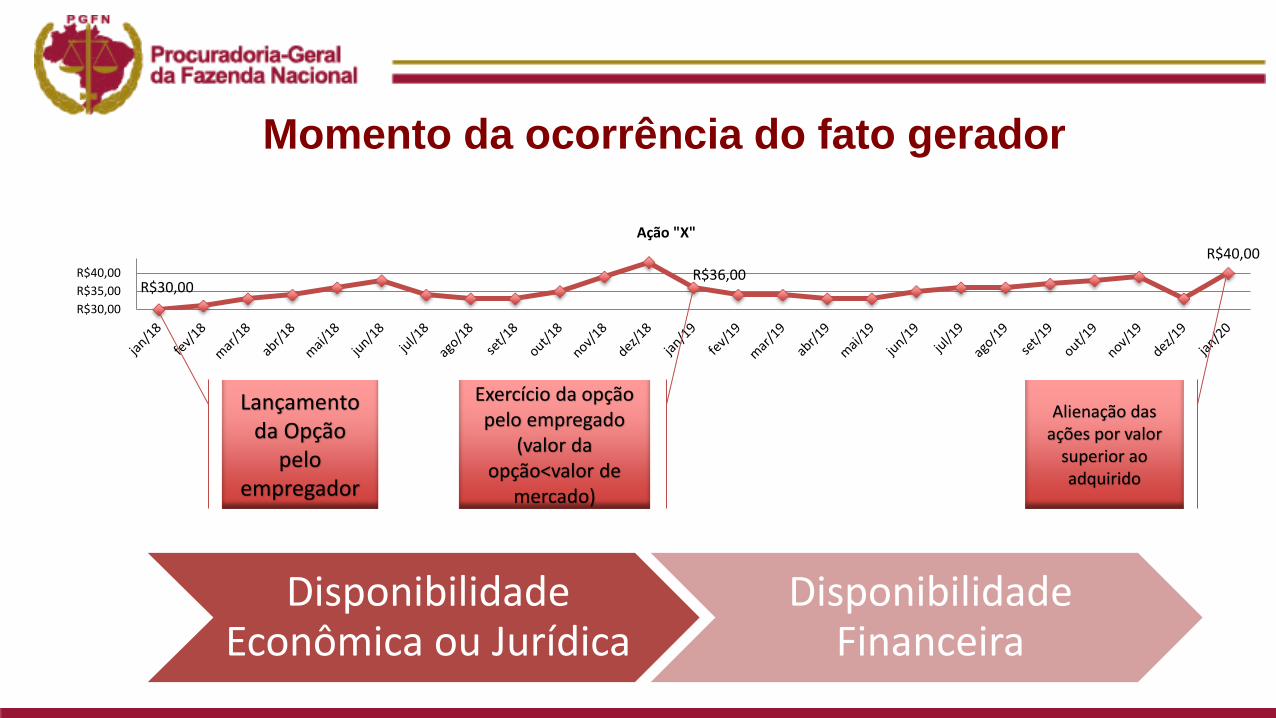

Momento da ocorrência do fato gerador

R$30,00 R$36,00

R$40,00

R$30,00

R$35,00

R$40,00

Ação "X"

Lançamento da Opção

pelo empregador

Exercício da opção pelo empregado

(valor da opção<valor de

mercado)

Alienação das ações por valor

superior ao adquirido

Disponibilidade Econômica ou Jurídica

Disponibilidade Financeira

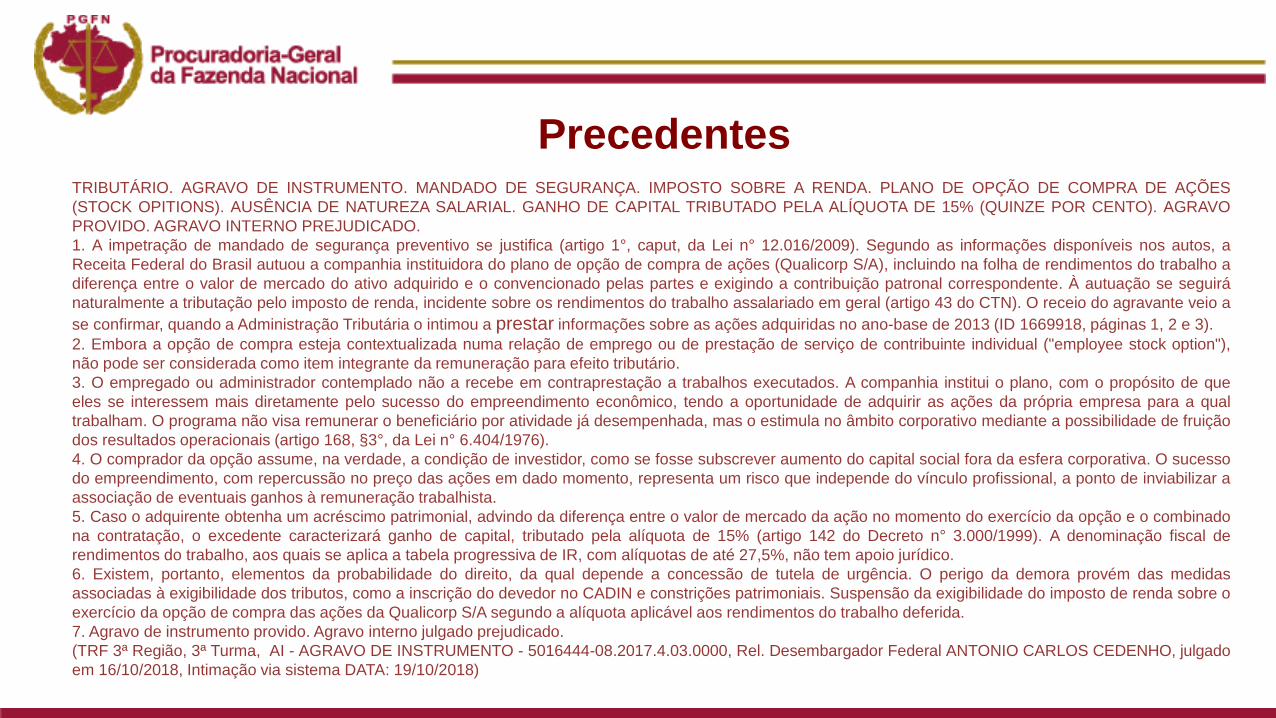

Precedentes

TRIBUTÁRIO. AGRAVO DE INSTRUMENTO. MANDADO DE SEGURANÇA. IMPOSTO SOBRE A RENDA. PLANO DE OPÇÃO DE COMPRA DE AÇÕES

(STOCK OPITIONS). AUSÊNCIA DE NATUREZA SALARIAL. GANHO DE CAPITAL TRIBUTADO PELA ALÍQUOTA DE 15% (QUINZE POR CENTO). AGRAVO

PROVIDO. AGRAVO INTERNO PREJUDICADO.

1. A impetração de mandado de segurança preventivo se justifica (artigo 1°, caput, da Lei n° 12.016/2009). Segundo as informações disponíveis nos autos, a

Receita Federal do Brasil autuou a companhia instituidora do plano de opção de compra de ações (Qualicorp S/A), incluindo na folha de rendimentos do trabalho a

diferença entre o valor de mercado do ativo adquirido e o convencionado pelas partes e exigindo a contribuição patronal correspondente. À autuação se seguirá

naturalmente a tributação pelo imposto de renda, incidente sobre os rendimentos do trabalho assalariado em geral (artigo 43 do CTN). O receio do agravante veio a

se confirmar, quando a Administração Tributária o intimou a prestar informações sobre as ações adquiridas no ano-base de 2013 (ID 1669918, páginas 1, 2 e 3).

2. Embora a opção de compra esteja contextualizada numa relação de emprego ou de prestação de serviço de contribuinte individual ("employee stock option"),

não pode ser considerada como item integrante da remuneração para efeito tributário.

3. O empregado ou administrador contemplado não a recebe em contraprestação a trabalhos executados. A companhia institui o plano, com o propósito de que

eles se interessem mais diretamente pelo sucesso do empreendimento econômico, tendo a oportunidade de adquirir as ações da própria empresa para a qual

trabalham. O programa não visa remunerar o beneficiário por atividade já desempenhada, mas o estimula no âmbito corporativo mediante a possibilidade de fruição

dos resultados operacionais (artigo 168, §3°, da Lei n° 6.404/1976).

4. O comprador da opção assume, na verdade, a condição de investidor, como se fosse subscrever aumento do capital social fora da esfera corporativa. O sucesso

do empreendimento, com repercussão no preço das ações em dado momento, representa um risco que independe do vínculo profissional, a ponto de inviabilizar a

associação de eventuais ganhos à remuneração trabalhista.

5. Caso o adquirente obtenha um acréscimo patrimonial, advindo da diferença entre o valor de mercado da ação no momento do exercício da opção e o combinado

na contratação, o excedente caracterizará ganho de capital, tributado pela alíquota de 15% (artigo 142 do Decreto n° 3.000/1999). A denominação fiscal de

rendimentos do trabalho, aos quais se aplica a tabela progressiva de IR, com alíquotas de até 27,5%, não tem apoio jurídico.

6. Existem, portanto, elementos da probabilidade do direito, da qual depende a concessão de tutela de urgência. O perigo da demora provém das medidas

associadas à exigibilidade dos tributos, como a inscrição do devedor no CADIN e constrições patrimoniais. Suspensão da exigibilidade do imposto de renda sobre o

exercício da opção de compra das ações da Qualicorp S/A segundo a alíquota aplicável aos rendimentos do trabalho deferida.

7. Agravo de instrumento provido. Agravo interno julgado prejudicado.

(TRF 3ª Região, 3ª Turma, AI - AGRAVO DE INSTRUMENTO - 5016444-08.2017.4.03.0000, Rel. Desembargador Federal ANTONIO CARLOS CEDENHO, julgado

em 16/10/2018, Intimação via sistema DATA: 19/10/2018)

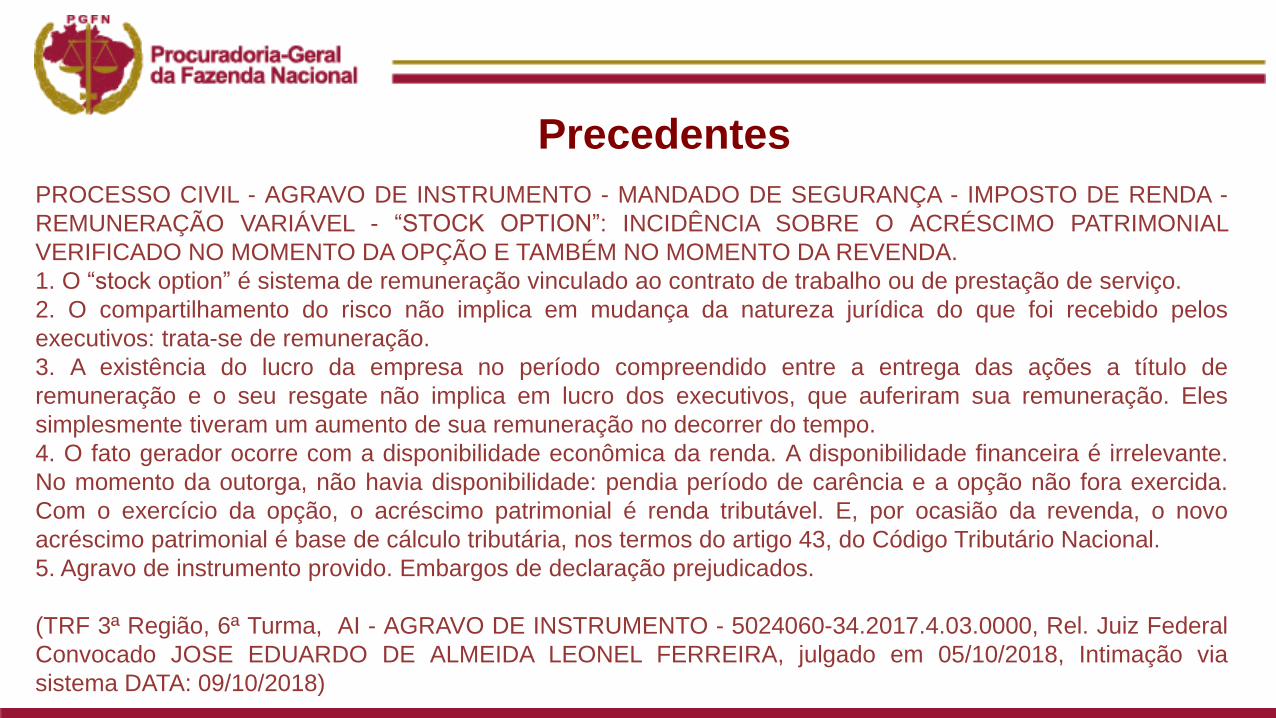

Precedentes

PROCESSO CIVIL - AGRAVO DE INSTRUMENTO - MANDADO DE SEGURANÇA - IMPOSTO DE RENDA -

REMUNERAÇÃO VARIÁVEL - “STOCK OPTION”: INCIDÊNCIA SOBRE O ACRÉSCIMO PATRIMONIAL

VERIFICADO NO MOMENTO DA OPÇÃO E TAMBÉM NO MOMENTO DA REVENDA.

1. O “stock option” é sistema de remuneração vinculado ao contrato de trabalho ou de prestação de serviço.

2. O compartilhamento do risco não implica em mudança da natureza jurídica do que foi recebido pelos

executivos: trata-se de remuneração.

3. A existência do lucro da empresa no período compreendido entre a entrega das ações a título de

remuneração e o seu resgate não implica em lucro dos executivos, que auferiram sua remuneração. Eles

simplesmente tiveram um aumento de sua remuneração no decorrer do tempo.

4. O fato gerador ocorre com a disponibilidade econômica da renda. A disponibilidade financeira é irrelevante.

No momento da outorga, não havia disponibilidade: pendia período de carência e a opção não fora exercida.

Com o exercício da opção, o acréscimo patrimonial é renda tributável. E, por ocasião da revenda, o novo

acréscimo patrimonial é base de cálculo tributária, nos termos do artigo 43, do Código Tributário Nacional.

5. Agravo de instrumento provido. Embargos de declaração prejudicados.

(TRF 3ª Região, 6ª Turma, AI - AGRAVO DE INSTRUMENTO - 5024060-34.2017.4.03.0000, Rel. Juiz Federal

Convocado JOSE EDUARDO DE ALMEIDA LEONEL FERREIRA, julgado em 05/10/2018, Intimação via

sistema DATA: 09/10/2018)

Precedentes

Não há sentido lógico na defesa de que o sistema de remuneração variável, porque pode produzir resultado nenhum, não

está vinculado à relação de trabalho ou de prestação de serviços.

Ao contrário, o modelo de participação acionária é o mais utilizado para a remuneração do trabalho executivo, segundo a

pesquisa acima citada.

O risco de ganhar muito, algo ou nada, é típico dos profissionais de alta qualificação do mercado de trabalho.

Quando auferem rendimento, porém, não há dúvida de que o fazem pela relação de trabalho ou de prestação de serviço.

O compartilhamento do risco não implica em mudança da natureza jurídica do que foi recebido pelos executivos: trata-se de

remuneração.

A existência do lucro da empresa no período compreendido entre a entrega das ações a título de remuneração e o seu

resgate não implica em lucro dos executivos, que auferiram sua remuneração.

Eles simplesmente tiveram um aumento de sua remuneração no decorrer do tempo, o que já devia lhes deixar satisfeitos.

Mas não: além disto, ainda querem não pagar I.R. sobre o recebido. Recebido e “majorado” em razão dos lucros da empresa

que não podem ser “transportados” ontologicamente para os executivos. O lucro é da empresa. A remuneração foi e é dos

executivos, que já se beneficiam do aumento do recebido inicialmente e, agora, buscam uma segunda benesse, às custas do

Estado.

Devem ser tributados nesta perspectiva, ou seja, segundo a incidência prevista para a classe dos salários e rendimentos.

Os fatos e a lei tributária são incontroversos.

Decisão Monocrática - TRF 3ª Região, 6ª Turma, AI - AGRAVO DE INSTRUMENTO – 5014230-10.2018.4.03.0000, Rel.

Desembargador Federal FÁBIO PRIETO, julgado em 04/07/2018)