IPVA GIPVA - Gerência de IPVA

22

IPVA GIPVA - Gerência de IPVA

Transcript of IPVA GIPVA - Gerência de IPVA

IPVA

GIPVA - Gerência de IPVA

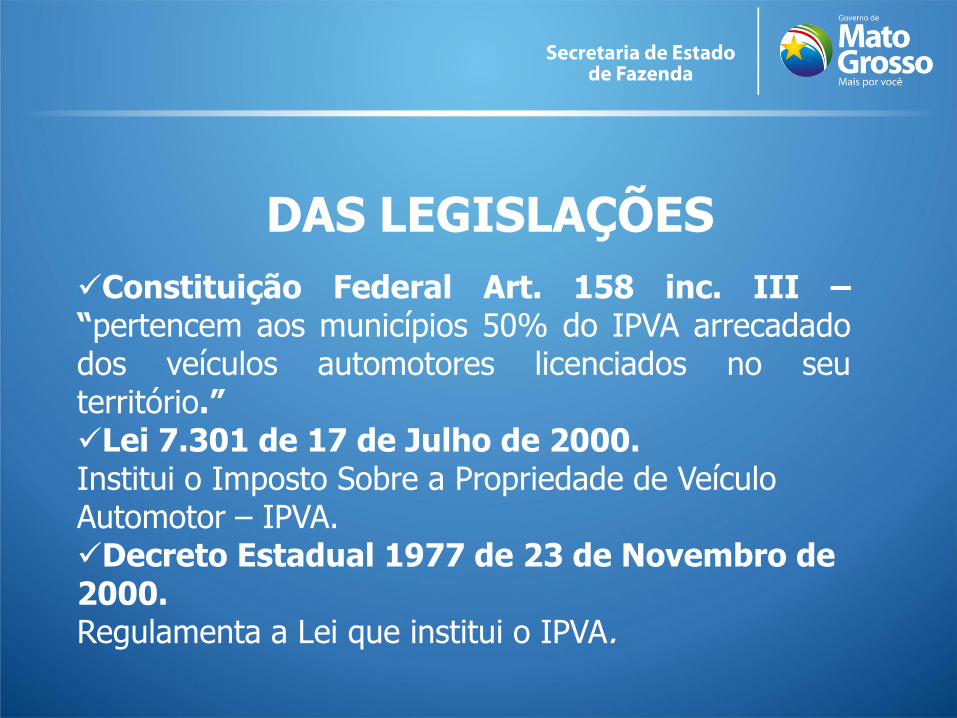

DAS LEGISLAÇÕES

Constituição Federal Art. 158 inc. III –“pertencem aos municípios 50% do IPVA arrecadadodos veículos automotores licenciados no seuterritório.”Lei 7.301 de 17 de Julho de 2000. Institui o Imposto Sobre a Propriedade de Veículo Automotor – IPVA.Decreto Estadual 1977 de 23 de Novembro de 2000.Regulamenta a Lei que institui o IPVA.

Calendário de vencimento

PLACA COM

FINAL

MES DE VENCIMENTO

1 31/JANEIRO

2 26/FEVEREIRO

3 31/MARÇO

4 30/ABRIL

5 31/MAIO

6 30/JUNHO

7 31/JULHO

8 31/AGOSTO

9 30/SETEMBRO

0 31/OUTUBRO

PLACA COM FINAL MÊS DE VENCIMENTO

1 JANEIRO

2 e 3 FEVEREIRO

4 e 5 MARÇO

6 e 7 ABRIL

8 e 9 MAIO

0 JUNHO

LICENCIAMENTO IPVA

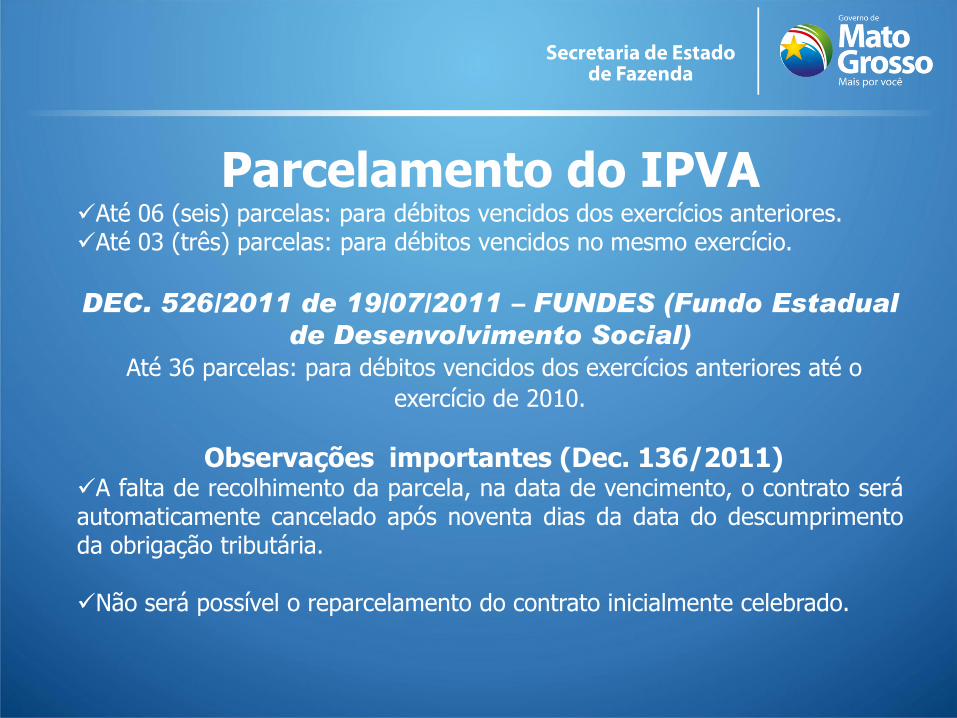

Parcelamento do IPVAAté 06 (seis) parcelas: para débitos vencidos dos exercícios anteriores.Até 03 (três) parcelas: para débitos vencidos no mesmo exercício.

DEC. 526/2011 de 19/07/2011 – FUNDES (Fundo Estadual

de Desenvolvimento Social)

Até 36 parcelas: para débitos vencidos dos exercícios anteriores até o

exercício de 2010.

Observações importantes (Dec. 136/2011)A falta de recolhimento da parcela, na data de vencimento, o contrato seráautomaticamente cancelado após noventa dias da data do descumprimentoda obrigação tributária.

Não será possível o reparcelamento do contrato inicialmente celebrado.

Imunidade do IPVA Portaria n 100/2001

Para solicitar a imunidade de autarquia ou fundação instituída emantida pelo Poder Público; templo de qualquer culto; instituiçãode educação ou de assistência social;partido político, inclusive suas fundações eentidade sindical de trabalhador, é necessário o preenchimento dorequerimento via E-process disponível no endereçowww.sefaz.mt.gov.br

•Observações importantesA imunidade será automática nos seguintes casos:à União, aos Estados, ao Distrito Federal e aos Municípios.

São isentos do imposto (IPVA) Portaria n 100/2001

Veículo de aluguel (táxi)Veículo para portador de necessidades especiais segundo o art. 7º da Lei7.301/2001Ônibus urbano adaptado deficiente físico

Observações importantesPara solicitar a isenção é necessário o preenchimento do requerimento via E-process disponível no endereço www.sefaz.mt.gov.br, até o último diaestabelecido para registro, licenciamento, inscrição ou matrícula doveículo, conforme disposto no 2º do artigo 7º da Lei nº 7.301/2001.

Para o portador de necessidades especiais: o veículo poderá seradquirido diretamente pela pessoa portadora de deficiência que tenha plena

capacidade jurídica e, no caso dos interditos, por seus representantes legais.

Isenção do IPVA pelo

primeiro emplacamento do

veículo

Lei n° 8.069/2009

Decreto 2.435/2004

Fica reduzida em 100% (cem por cento) dabase de cálculo do IPVA em aquisições internas deveículo terrestre (novo) efetuadas em concessionáriaslocalizadas no território mato-grossense.Aplica-se o dispositivo ao Convênio 51/2000

Faturamento do veículo no mês de dezembro – Dec. 3/2011.

Quando o faturamento do veículo novo ocorrer nomês de dezembro, a redução de base de cálculo deque trata este artigo será aplicada em relação aotributo devido no exercício subsequente, assegurado,ainda, o benefício relativo à fração do impostopertinente ao referido mês de dezembro.

Transferência do veículo para outra U.F.

Em casos de transferência para outra unidadefederativa, antes do prazo fixado em lei (2 anossubsequente àquele que obteve o benefício da reduçãode 100%) fica obrigado o recolhimento do valor devidodo IPVA mais correção monetária.

Suspensão do IPVA(comunicado de venda e

roubo/furto)

Com o novo sistema do Departamento Estadual deTrânsito (DETRAN), a suspensão do IPVA, assim comoa baixa dessa suspensão, será automática. Odeclarante deve comunicar a venda/ ocorrência deroubo do veículo somente ao Detran, cujo sistemagera a informação à Sefaz para atransferência/suspensão das obrigações tributárias.

Infração

Multa de 5% (cinco por cento) ao mês do valor doimposto devido pró rata die até o limite de 10% (dez porcento), se o pagamento for efetuado antes de qualquer açãofiscal.

Multa de 100% (cem por cento) do valor do impostodevido, quando o pagamento ocorrer após o início de qualqueração fiscal.

Fica, ainda, o contribuinte ciente que será inscrito na dívidaativa tributária quando não recolher o imposto no prazofixado após a notificação no Aviso de Cobrança expedidopela Gerência de Informações do IPVA.

Restituição do IPVA

Veículo Roubado/furtado

Veículo sinistrado/perda total

Pagamento a maior ou em duplicidade (em caso de alienação do veículo e/ou transferência do seu registro para outra unidade da Federação).

Compensação do IPVA

O imposto recolhido em cota maior ou em duplicidade,referente a determinado veículo (que não é objeto deroubo, furto, perda total, venda e transferência), serãocompensadas automaticamente, com o imposto devidonos exercícios seguintes até a extinção do créditotributário.

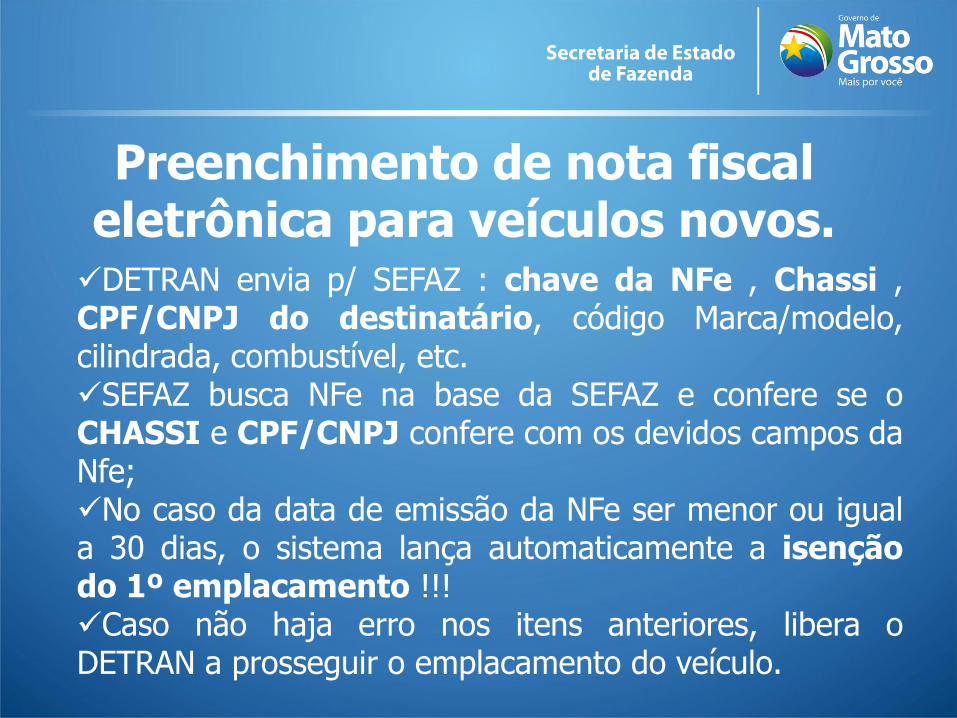

Preenchimento de nota fiscal eletrônica para veículos novos.DETRAN envia p/ SEFAZ : chave da NFe , Chassi ,CPF/CNPJ do destinatário, código Marca/modelo,cilindrada, combustível, etc.SEFAZ busca NFe na base da SEFAZ e confere se oCHASSI e CPF/CNPJ confere com os devidos campos daNfe;No caso da data de emissão da NFe ser menor ou iguala 30 dias, o sistema lança automaticamente a isençãodo 1º emplacamento !!!Caso não haja erro nos itens anteriores, libera oDETRAN a prosseguir o emplacamento do veículo.

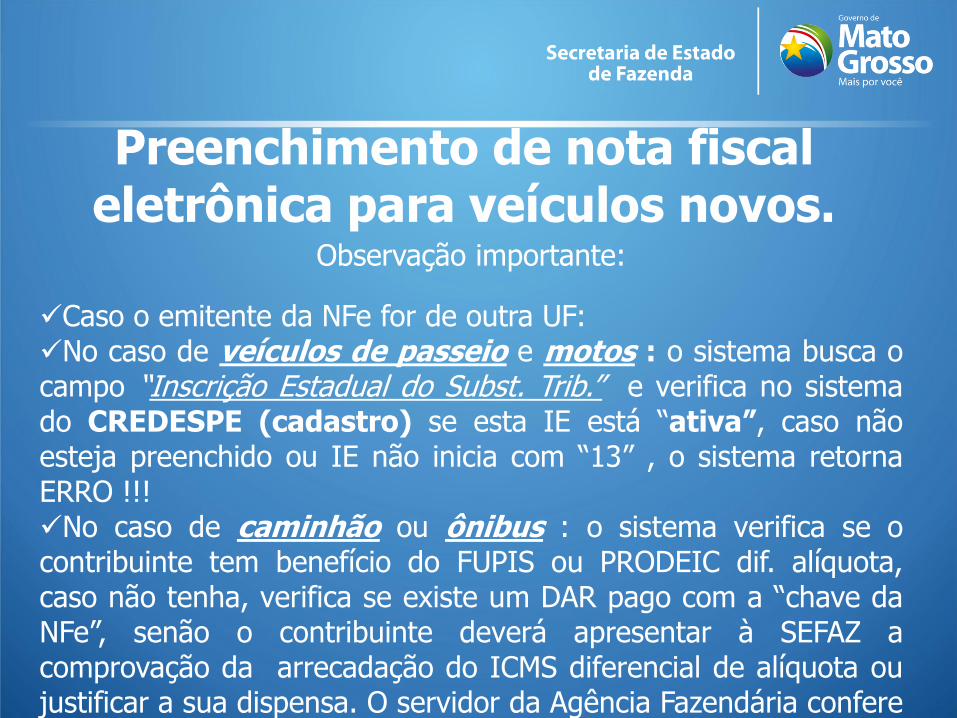

Preenchimento de nota fiscal eletrônica para veículos novos.

Observação importante:

Caso o emitente da NFe for de outra UF:No caso de veículos de passeio e motos : o sistema busca ocampo “Inscrição Estadual do Subst. Trib.” e verifica no sistemado CREDESPE (cadastro) se esta IE está “ativa”, caso nãoesteja preenchido ou IE não inicia com “13” , o sistema retornaERRO !!!No caso de caminhão ou ônibus : o sistema verifica se ocontribuinte tem benefício do FUPIS ou PRODEIC dif. alíquota,caso não tenha, verifica se existe um DAR pago com a “chave daNFe”, senão o contribuinte deverá apresentar à SEFAZ acomprovação da arrecadação do ICMS diferencial de alíquota oujustificar a sua dispensa. O servidor da Agência Fazendária confereo recolhimento do tributo e libera no sistema do IPVA a

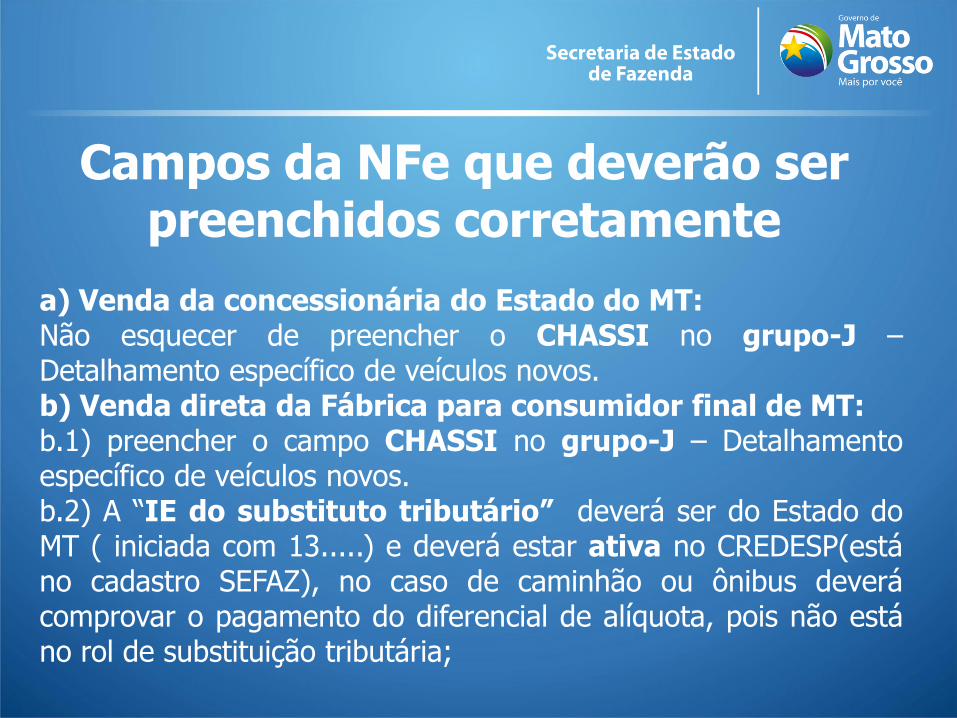

Campos da NFe que deverão ser preenchidos corretamente

a) Venda da concessionária do Estado do MT:Não esquecer de preencher o CHASSI no grupo-J –Detalhamento específico de veículos novos.b) Venda direta da Fábrica para consumidor final de MT:b.1) preencher o campo CHASSI no grupo-J – Detalhamentoespecífico de veículos novos.b.2) A “IE do substituto tributário” deverá ser do Estado doMT ( iniciada com 13.....) e deverá estar ativa no CREDESP(estáno cadastro SEFAZ), no caso de caminhão ou ônibus deverácomprovar o pagamento do diferencial de alíquota, pois não estáno rol de substituição tributária;

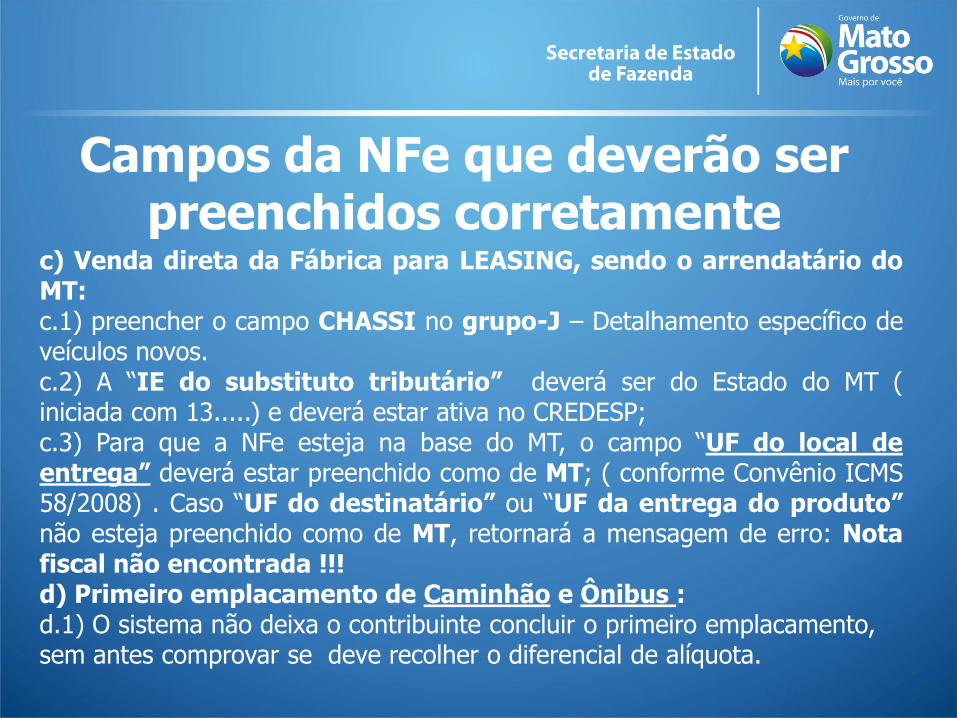

Campos da NFe que deverão ser preenchidos corretamente

c) Venda direta da Fábrica para LEASING, sendo o arrendatário doMT:c.1) preencher o campo CHASSI no grupo-J – Detalhamento específico deveículos novos.c.2) A “IE do substituto tributário” deverá ser do Estado do MT (iniciada com 13.....) e deverá estar ativa no CREDESP;c.3) Para que a NFe esteja na base do MT, o campo “UF do local deentrega” deverá estar preenchido como de MT; ( conforme Convênio ICMS58/2008) . Caso “UF do destinatário” ou “UF da entrega do produto”não esteja preenchido como de MT, retornará a mensagem de erro: Notafiscal não encontrada !!!d) Primeiro emplacamento de Caminhão e Ônibus :d.1) O sistema não deixa o contribuinte concluir o primeiro emplacamento, sem antes comprovar se deve recolher o diferencial de alíquota.

Campos da NFe que deverão ser preenchidos corretamente

Observação importante

Os itens anteriores deverão ser atendidos em todos os casosde LEASING, inclusive se for uma compra feita pela Matriz deoutro Estado e que deverá ser emplacada em MT. Aplica-setambém em casos de compra em concessionárias de outroEstado, ao qual deverá substituir o ICMS para MT (para issodeverá ter uma inscrição de substituto tributário em MT), casocontrário deverá comprovar o pagamento do ICMS para MT!!!além do mais, não terá direito ao benefício do primeiroemplacamento.

Mensagens de erros mais frequentes1 – Emitente não cadastrado: O novo sistema do DETRAN exige queo emitente da NFe esteja cadastrado no novo sistema deles. Logo, é sósolicitar ao atendente do DETRAN para cadastrá-lo;2 – Chassi não confere com o da NFe : provavelmente não foipreenchido o campo chassi no grupo-J na NFe, ou foi preenchido comalguma letra errada (acessar a consulta da NFe no portal da NFe nosite da SEFAZ, se for emitido por uma concessionária de MT) ou portalnacional da NFe (caso seja emitida em outro Estado) e conferir!!!);3 – Nota Fiscal não encontrada : provavelmente a “UF dodestinatário” ou “UF da entrega do produto” não esteja preenchidocomo MT, o correto seria emitir outra NFe preenchido corretamente,caso não seja possível, protocolar processo solicitando à GIPVA ainclusão da NF manualmente no sistema ;4 – Problemas com o banco de dados : o sistema de NFe da SEFAZpode estar fora de operação, favor tentar mais tarde !!

Mensagens de erros mais frequentes

5 – Erro na geração de débitos : Se o veículo é um modelo novo, deverá ser verificado se já foi cadastrado no sistema do IPVA esta Marca/Modelo;6 – Chave da NFe deve conter 44 dígitos : O atendente do DETRAN pode ter digitado errado a chave da NFe , ou pode estar tentando cadastrar uma NF antiga( que não é eletrônica), neste caso o contribuinte deverá solicitar à SEFAZ o cadastramento manual da NF, feito isso o atendente do DETRAN deve prosseguir, porém deve marcar a opção de Nota Fiscal Antiga !!!

Informações do manual de Nota Fiscal Eletrônica – Nfe

1- Venda direta da fábrica para o consumidor : conformeManual de Integração do Contribuinte que se encontra noendereço: (http://www.nfe.fazenda.gov.br) Grupo C-Identificação do Emitente da Nota Fiscal eletrônica;2- O campo destinatário/remetente é uma Cia de

Arrendamento Mercantil : o cliente comprou o veiculo comfinanciamento na modalidade de leasing, conforme Manual deIntegração do Contribuinte (http://www.nfe.fazenda.gov.br) , pelomenos um dos campos seguintes deverá estar preenchido comoUF=MT:Grupo E- Identificação do Destinatário da Nota Fiscal eletrônica;Grupo G – Identificação do local de entrega do veículo.

OBRIGADO!