IOB - ICMS/IPI - Piauí - nº 09/2013 - 4ª Sem Fevereiro · dicionais/bonificação, a...

15

Boletim j Manual de Procedimentos IOB Folhamatic, a Sage business Veja nos Próximos Fascículos a IPI/ICMS - Sped - Escrituração Fiscal Digital a ICMS - Substituição tributária nas operações com lâmpadas, reatores e starter ICMS - IPI e Outros Fascículo N o 09/2013 Piauí / a Federal IPI Bonificação 01 / a Estadual ICMS Tributação dos produtos de informática 05 / a IOB Setorial Federal Automotivo - IPI - Inovar-Auto - Aplicabilidade da redução de alí- quotas 10 / a IOB Comenta Estadual Elaboração da Dief referente aos fatos geradores ocorridos desde janeiro/2013 pelos contribuintes optantes pelo Simples Nacional 12 / a IOB Perguntas e Respostas ICMS Sped - NF-e - Venda para turista - Dados do destinatário 12 Sped - NF-e - Código de barras - Obrigatoriedade 12 Sped - NF-e - Código de barras - Dispensa 13 ICMS/PI Documentos fiscais - NF-e 13 Alíquotas do imposto - Operações intetrestaduais 13 Isenção do imposto - Veículo destinado a pessoa portadora de deficiência física - Valor-limite 13

Transcript of IOB - ICMS/IPI - Piauí - nº 09/2013 - 4ª Sem Fevereiro · dicionais/bonificação, a...

Boletimj

Manual de Procedimentos

IOB Folhamatic, a Sage business

Veja nos Próximos Fascículos

a IPI/ICMS - Sped - Escrituração Fiscal Digital

a ICMS - Substituição tributária nas operações com lâmpadas, reatores e starter

ICMS - IPI e OutrosFascículo No 09/2013

Piauí

/a Federal

IPIBonificação . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 01

/a Estadual

ICMSTributação dos produtos de informática . . . . . . . . . . . . . . . . . . . . . 05

/a IOB SetorialFederalAutomotivo - IPI - Inovar-Auto - Aplicabilidade da redução de alí-quotas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

/a IOB ComentaEstadualElaboração da Dief referente aos fatos geradores ocorridos desde janeiro/2013 pelos contribuintes optantes pelo Simples Nacional . . . 12

/a IOB Perguntas e Respostas

ICMSSped - NF-e - Venda para turista - Dados do destinatário . . . . . . . . 12Sped - NF-e - Código de barras - Obrigatoriedade . . . . . . . . . . . . . . 12Sped - NF-e - Código de barras - Dispensa . . . . . . . . . . . . . . . . . . . 13

ICMS/PIDocumentos fiscais - NF-e . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13Alíquotas do imposto - Operações intetrestaduais . . . . . . . . . . . . . . 13Isenção do imposto - Veículo destinado a pessoa portadora de deficiência física - Valor-limite . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

© 2013 by IOB

Capa:Marketing IOB

Editoração Eletrônica e Revisão: Editorial IOB

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil

ICMS,IPIeoutros:IPI:bonificação--9.ed.-- SãoPaulo:IOBFolhamatic,2013.-- (Coleçãomanualdeprocedimentos)

ISBN978-85-379-1743-5

1.ImpostosobreCirculaçãodeMercadoriase Serviços-Brasil2.ImpostosobreProdutos Industrializados-Brasil3.Tributos-Brasil I.Série.

CDU-34:336.223(81)

Dados Internacionais de Catalogação na Publicação (CIP)(Câmara Brasileira do Livro, SP, Brasil)

Índicesparacatálogosistemático:

1.Brasil:ImpostosobreCirculaçãode MercadoriaseServiços:ICMS:Direito tributário34:336.223(81) 2.Brasil:ImpostosobreProdutos Industrializados:IPI:Direitotributário 34:336.223(81)

Bole

tim IO

B

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

01-01Boletim IOB - Manual de Procedimentos - Fev/2013 - Fascículo 09 PI

IPI

Bonificação SUMÁRIO 1. Introdução 2. Fato gerador 3. Base de cálculo 4. Bonificação 5. Posição do STJ 6. Modelo

1. IntroduçãoO Imposto sobre Produtos Industrializados (IPI)

incide sobre todos os produtos industrializados, nacio-nais ou importados, de acordo com as espe-cificações constantes da Tabela de Incidência do IPI (TIPI), aprovada pelo Decreto nº 7.660/2011, ainda que sujeitos à alíquota de 0%, exceto os indicados como “NT” (não tributado).

Neste texto, trataremos da tributação do imposto nas saídas de produtos a título de bonificação.

(Constituição Federal/1988, art. 153, IV; RIPI/2010, art. 2º; TIPI - Decreto nº 7.660/2011)

2. Fato gEradorOcorre o fato gerador do IPI:a) no desembaraço aduaneiro de produto de

procedência estrangeira;b) na saída de produto do estabelecimento in-

dustrial ou equiparado a industrial.(RIPI/2010, art. 35)

2.1 Estabelecimento industrialEstabelecimento industrial é aquele que realiza

quaisquer das operações de industrialização de que resulte produto tributado, ainda que sujeito à alíquota de 0% ou isento.

Caracteriza industrialização qualquer operação que modifique a natureza, o funcionamento, o acaba-mento, a apresentação ou a finalidade do produto, ou o aperfeiçoe para consumo, sendo irrelevantes para a caracterização da operação o processo utilizado para a obtenção do produto e a localização e as condições das instalações ou dos equipamentos empregados.

São espécies de industrialização:

a) a transformação - operação que, exercida so-bre matérias-primas ou produtos intermediá-rios, importe na obtenção de espécie nova;

b) o beneficiamento - operação que importe em modificar, aperfeiçoar

ou, de qualquer forma, alterar o funcionamento, a utiliza-

ção, o acabamento ou a aparência do produto;

c) a montagem - operação que consiste na reunião de produtos, peças ou partes e de que resul-te um novo produto ou unidade autônoma, ainda que sob a mes-ma classificação fiscal (NCM);

d) o acondicionamento ou o reacondicionamento - operação que importa em alterar a apresen-tação do produto, pela colocação da embala-gem, ainda que em substituição da original, salvo quando se destine apenas ao transporte do produto; e

Notas

(1) Entende-se como acondicionamento para transporte aquele que se destinar principalmente a tal fim, atendidas as seguintes condições (RIPI/2010, art. 6º, I, §§ 1º e 2º):

a) ser feito em caixas, caixotes, engradados, barricas, latas, tambores, sacos, embrulhos e semelhantes, sem acabamento e rotulagem de

a Federal

Na saída de produto

do estabelecimento industrial ou equiparado a industrial que

decorrer de operação a título gratuito, inclusive aquela em que, em decorrência

de não transferir a propriedade do produto, não importe em fixar-lhe o preço, será considerado como tributável o preço corrente do produto ou de seu similar

no mercado atacadista da praça do remetente

01-02 PI Manual de Procedimentos - Fev/2013 - Fascículo 09 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e OutrosIOB Folhamatic, a Sage business

IOB Folhamatic, a Sage business

função promocional, e que não objetive valorizar o produto em razão da qualidade do material nele empregado, da perfeição do seu aca-bamento ou da sua utilidade adicional; e

b) ter capacidade acima de 20 kg ou superior àquela em que o produto é normalmente vendido, no varejo, aos consumidores, exceto nos casos em que a natureza do acondicionamento e as características dos rótulos atendam apenas a exigências técnicas ou constantes de leis e atos administrativos.

(2) Por exclusão, entende-se como acondicionamento de apresentação o não enquadrado como para transporte (RIPI/2010, art. 6º, II).

e) a renovação ou o recondicionamento - ope-ração que, exercida sobre produto usado ou parte remanescente de produto deteriorado ou inutilizado, renove ou restaure o produto para utilização.

(RIPI/2010, arts. 4º, 6º e 8º)

2.2 Estabelecimento equiparado a industrial

Estabelecimento equiparado a industrial é aquele ao qual, apesar de não realizar quaisquer das opera-ções de industrialização descritas no subitem 2.1, a legislação confere os mesmos direitos e obrigações do estabelecimento industrial.

Entre os equiparados a industrial, citamos, a título exemplificativo, os estabelecimentos:

a) importadores de produtos de procedência es-trangeira que derem saída a esses produtos;

b) comerciais de produtos cuja industrialização haja sido realizada por outro estabelecimento da mesma firma ou de terceiro, mediante a re-messa, por eles efetuada, de matérias-primas, produtos intermediários, embalagens, reci-pientes, moldes, matrizes ou modelos;

c) comerciais que realizarem a saída de bens de produção para estabelecimentos industriais ou revendedores (opcional).

(RIPI/2010, arts. 9º, 10, 11 e 12)

3. BaSE dE CálCulo

Como regra geral, deverá ser utilizado como base de cálculo do IPI:

a) quanto aos produtos de procedência estran-geira:a.1) o valor que servir ou que serviria de base

para o cálculo dos tributos aduaneiros, por ocasião do despacho de importa-ção, acrescido do montante desses tri-butos e dos encargos cambiais efetiva-mente pagos pelo importador ou dele exigíveis;

a.2) o valor total da operação de que decorrer a saída do estabelecimento equiparado a industrial;

b) quanto aos produtos nacionais, o valor total da operação de que decorrer a saída do estabe-lecimento industrial ou a ele equiparado.

O valor total da operação referido compreende o preço do produto, acrescido do valor do frete e das demais despesas acessórias, cobradas ou debitadas pelo contribuinte ao comprador ou ao destinatário.

(RIPI/2010, art. 190, caput, § 1º)

3.1 operação a título gratuito

Na saída de produto do estabelecimento industrial ou equiparado a industrial que decorrer de operação a título gratuito, inclusive aquela em que, em decor-rência de não transferir a propriedade do produto, não importe em fixar-lhe preço, será considerado como tri-butável o preço corrente do produto ou de seu similar no mercado atacadista da praça do remetente.

Se inexistente o preço do produto no mercado atacadista, tomar-se-á por base de cálculo:

a) no caso de produto importado, o valor que serviu de base ao Imposto de Importação (II), acrescido desse tributo e demais elementos componentes do custo do produto, inclusive a margem de lucro normal; e

b) no caso de produto nacional, o custo de fabri-cação, acrescido dos custos financeiros e dos de venda, administração e publicidade, bem como do seu lucro normal e das demais par-celas que devam ser adicionadas ao preço da operação.

(RIPI/2010, arts. 192 e 196)

3.2 Valores não dedutíveis

Não podem ser deduzidos do valor da operação os descontos, as diferenças ou os abatimentos, concedidos a qualquer título, ainda que incondicio-nalmente.

(RIPI/2010, art. 190, § 3º)

4. BonIFICação

A bonificação pode ser definida como abatimento do preço normalmente praticado quando da venda do produto ou na entrega de produtos em quantidade superior à paga pelo comprador.

01-03Boletim IOB - Manual de Procedimentos - Fev/2013 - Fascículo 09 PI

ICMS - IPI e Outros

Manual de Procedimentos

IOB Folhamatic, a Sage business

IOB Folhamatic, a Sage business

A bonificação se assemelha a um desconto con-cedido na operação mercantil.

Conforme examinado no subitem 3.2, a legislação não permite a dedução do valor da operação (base de cálculo) dos descontos, das diferenças ou dos abatimentos, concedidos a qualquer título, ainda que incondicionalmente.

Dessa forma, conclui-se que as mercadorias remetidas em bonificação serão normalmente tribu-tadas pelo IPI, uma vez que há a ocorrência do fato gerador do imposto (veja item 2).

Nesse sentido, manifestou-se a Secretaria da Receita Federal do Brasil (RFB), por meio de diver-sos acórdãos das Delegacias da Receita Federal do Brasil de Julgamento, entre os quais os a seguir reproduzidos:

MINISTÉRIO DA FAZENDA

SECRETARIA DA RECEITA FEDERAL

DELEGACIA DA RECEITA FEDERAL DE JULGAMENTO EM RIBEIRÃO PRETO

ACÓRDÃO Nº 14-4809 de 17 de Dezembro de 2003

ASSUNTO: Imposto sobre Produtos Industrializados - IPI

EMENTA: [...] SAÍDAS A TÍTULO DE BONIFICAÇÃO. É devido o imposto nas saídas de produto a título de boni-ficação. Assim, não há amparo legal para o creditamento de IPI, para a recuperação do imposto lançado nas notas fiscais de saída de produto a título de bonificação. [...].

MINISTÉRIO DA FAZENDA

SECRETARIA DA RECEITA FEDERAL

DELEGACIA DA RECEITA FEDERAL DE JULGAMENTO EM RIBEIRÃO PRETO

2 º TURMA

ACÓRDÃO Nº 14-20746 de 01 de Outubro de 2008

ASSUNTO: Imposto sobre Produtos Industrializados - IPI

EMENTA: [...] RESTITUIÇÃO. IPI. DESCONTOS E BONIFI-CAÇÕES. Os valores relativos aos descontos e bonifica-ções concedidos aos clientes integram a base de cálculo do imposto, inexistindo recolhimento à maior ou indevido nesses casos.

5. PoSIção do StJ

O Superior Tribunal de Justiça, ao julgar o Recurso Especial nº 725.983, cuja ementa reproduzimos a seguir, entendeu que o valor dos descontos incondi-cionais ou das bonificações devem ser excluídos da base de cálculo do IPI.

RECURSO ESPECIAL Nº 725.983 - PR (2005/0023566-2)

RELATOR : MINISTRO JOSÉ DELGADO

RECORRENTE : INDÚSTRIA MISSIATO DE BEBIDAS LTDA

ADVOGADO : RICARDO NUSSRALA HADDAD E OUTRO

RECORRIDO : FAZENDA NACIONAL

PROCURADOR : ARTUR ALVES DA MOTTA E OUTROS

EMENTA

TRIBUTÁRIO. IMPOSTO SOBRE PRODUTOS INDUS-TRIALIZADOS. DESCONTOS INCONDICIONAIS/BONIFICAÇÃO. INCLUSÃO NA BASE DE CÁLCULO. IMPOSSIBILIDADE. OFENSA AO ART. 47 DO CTN. PRE-CEDENTES.

1. A alteração do art. 14 da Lei nº 4.502/64 pelo art. 15 da Lei nº 7.798/89 para fazer incluir, na base de cálculo do IPI, o valor do frete realizado por empresa coligada, não pode subsistir, tendo em vista os ditames do art. 47 do CTN, o qual define como base de cálculo o valor da ope-ração de que decorre a saída da mercadoria, devendo--se entender como “valor da operação” o contrato de compra e venda, no qual se estabelece o preço fixado pelas partes.

2. Com relação à exigência do IPI sobre descontos incon-dicionais/bonificação, a jurisprudência do Superior Tribunal de Justiça envereda no sentido de que:

- “Consoante explicita o art. 47 do CTN, a base de cálculo do IPI é o valor da operação consubstanciado no preço final da operação de saída da mercadoria do estabeleci-mento. O Direito Tributário vale-se dos conceitos priva-tísticos sem contudo afastá-los, por isso que o valor da operação é o preço e, este, é o quantum final ajustado consensualmente entre comprador e vendedor, que pode ser o resultado da tabela com seus descontos incondi-cionais. Revela contraditio in terminis ostentar a Lei Com-plementar que a base de cálculo do imposto é o valor da operação da qual decorre a saída da mercadoria e a um só tempo fazer integrar ao preço os descontos incondi-cionais. Ratio essendi dos precedentes quer quanto ao IPI, quer quanto ao ICMS.” (REsp nº 477525/GO, Rel. Min. LUIZ FUX, DJ de 23/06/2003)

- “A base de cálculo do Imposto sobre Circulação de Mer-cadorias e Serviços - ICMS, é o valor da operação, o que é definido no momento em que se concretiza a operação. O desconto incondicional não integra a base de cálculo do aludido imposto.” (REsp nº 63838/BA, Relª Minª NANCY ANDRIGHI, DJ de 05/06/2000)

3. Precedentes das 1ª e 2ª Turmas desta Corte Superior.

4. Recurso provido.

Brasília (DF), 05 de abril de 2005 (Data do Julgamento)

MINISTRO JOSÉ DELGADO - Relator

01-04 PI Manual de Procedimentos - Fev/2013 - Fascículo 09 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e OutrosIOB Folhamatic, a Sage business

IOB Folhamatic, a Sage business

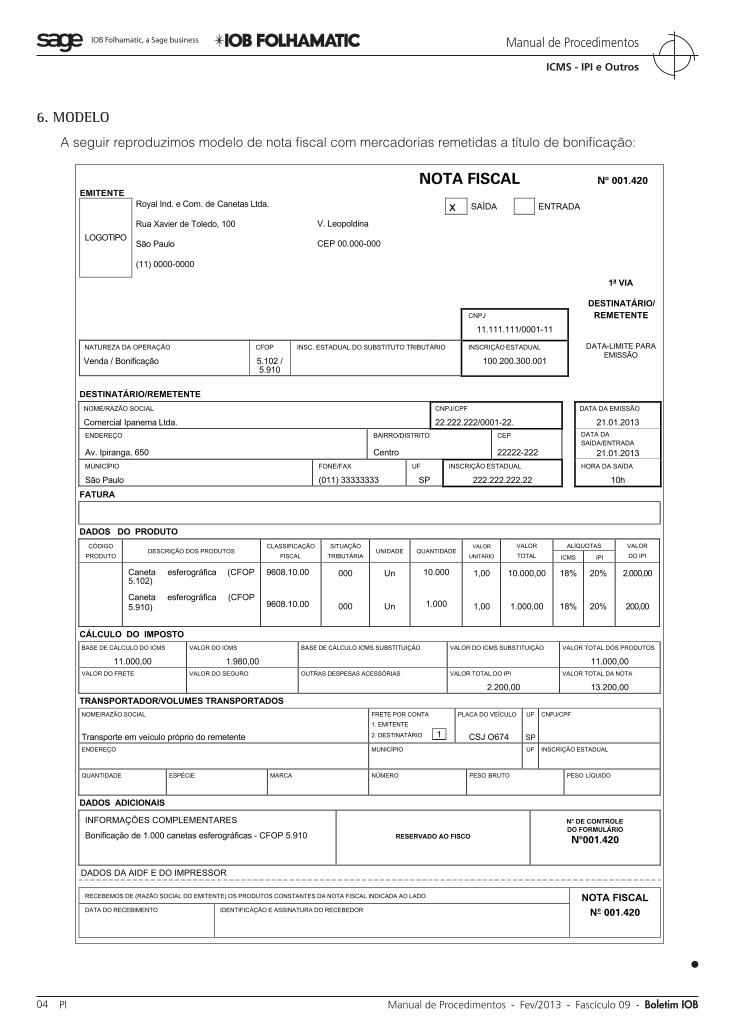

6. ModElo

A seguir reproduzimos modelo de nota fiscal com mercadorias remetidas a título de bonificação:

NOTA FISCAL Nº 001.420 EMITENTE

x SAÍDA ENTRADA

LOGOTIPO

Royal Ind. e Com. de Canetas Ltda.

Rua Xavier de Toledo, 100 São Paulo (11) 0000-0000

V. Leopoldina CEP 00.000-000

1ª VIA

DESTINATÁRIO/

DESTINATÁRIO/REMETENTE

NOME/RAZÃO SOCIAL

Comercial Ipanema Ltda.

CNPJ/CPF

22.222.222/0001-22.

DATA DA EMISSÃO

21.01.2013 ENDEREÇO

Av. Ipiranga, 650

BAIRRO/DISTRITO

Centro

CEP

22222-222

DATA DA SAÍDA/ENTRADA

21.01.2013 MUNICÍPIO

São Paulo

FONE/FAX

(011) 33333333

UF

SP

INSCRIÇÃO ESTADUAL

222.222.222.22

HORA DA SAÍDA

10h

FATURA

DADOS DO PRODUTO

ALÍQUOTAS CÓDIGO PRODUTO

DESCRIÇÃO DOS PRODUTOS CLASSIFICAÇÃO

FISCAL SITUAÇÃO

TRIBUTÁRIA UNIDADE QUANTIDADE

VALOR

UNITÁRIO

VALOR TOTAL ICMS IPI

VALOR DO IPI

Caneta esferográfica (CFOP 5.102)

Caneta esferográfica (CFOP 5.910)

9608.10.00

9608.10.00

000

000

Un

Un

10.000

1.000

1,00

1,00

10.000,00

1.000,00

18%

18%

20%

20%

2.000,00

200,00

CÁLCULO DO IMPOSTO

BASE DE CÁLCULO DO ICMS

11.000,00

VALOR DO ICMS

1.980,00

BASE DE CÁLCULO ICMS SUBSTITUIÇÃO

VALOR DO ICMS SUBSTITUIÇÃO

VALOR TOTAL DOS PRODUTOS

11.000,00 VALOR DO FRETE

VALOR DO SEGURO

OUTRAS DESPESAS ACESSÓRIAS

VALOR TOTAL DO IPI

2.200,00

VALOR TOTAL DA NOTA

13.200,00 TRANSPORTADOR/VOLUMES TRANSPORTADOS

NOME/RAZÃO SOCIAL FRETE POR CONTA PLACA DO VEÍCULO UF CNPJ/CPF 1. EMITENTE

1 Transporte em veículo próprio do remetente 2. DESTINATÁRIO

CSJ O674 SP ENDEREÇO

MUNICÍPIO

UF

INSCRIÇÃO ESTADUAL

QUANTIDADE

ESPÉCIE

MARCA

NÚMERO

PESO BRUTO

PESO LÍQUIDO

DADOS ADICIONAIS

INFORMAÇÕES COMPLEMENTARES

Bonificação de 1.000 canetas esferográficas - CFOP 5.910

RESERVADO AO FISCO

N° DE CONTROLE DO FORMULÁRIO Nº001.420

DADOS DA AIDF E DO IMPRESSOR

RECEBEMOS DE (RAZÃO SOCIAL DO EMITENTE) OS PRODUTOS CONSTANTES DA NOTA FISCAL INDICADA AO LADO NOTA FISCAL DATA DO RECEBIMENTO

IDENTIFICAÇÃO E ASSINATURA DO RECEBEDOR

N° 001.420

CNPJ

11.111.111/0001-11

REMETENTE

NATUREZA DA OPERAÇÃO

Venda / Bonificação

CFOP

5.102 / 5.910

INSC. ESTADUAL DO SUBSTITUTO TRIBUTÁRIO

INSCRIÇÃO ESTADUAL

100.200.300.001

DATA-LIMITE PARA EMISSÃO

N

01-05Boletim IOB - Manual de Procedimentos - Fev/2013 - Fascículo 09 PI

ICMS - IPI e Outros

Manual de Procedimentos

IOB Folhamatic, a Sage business

IOB Folhamatic, a Sage business

ICMS

Tributação dos produtos de informática SUMÁRIO 1. Introdução 2. Alíquota 3. Substituição tributária 4. Antecipação do ICMS 5. Posicionamento do Fisco sobre a aplicação da

alíquota de 12% e sobre o regime da substituição tributária

6. Relação dos produtos de informática tributados pela alíquota de 12%

1. Introdução

Perante a legislação do Estado do Piauí, as ope-rações com produtos de informática são tributadas com alíquota interna diferenciada e estão sujeitas ao regime da substituição tributária.

Neste texto, serão abordados os principais aspec-tos relativos à tributação dos referidos produtos, tendo em vista as normas estabelecidas no RICMS-PI/2008.

2. alíquota

Aplica-se a alíquota de 12% nas operações inter-nas e nas interestaduais destinadas a pessoa física ou jurídica não contribuinte do ICMS com:

a) partes, peças, componentes e produtos aca-bados, relacionados com a indústria de pro-cessamento de dados e incluídos na relação de bens definida conforme o RICMS-PI/2008, Anexo IV, desde que, em se tratando de pro-dutos acabados, a operação seja realizada por estabelecimentos que atendam as disposições da Lei nº 8.248/1991, art. 4º, e que os mesmos estejam amparados por isenção do IPI;

b) programas para computadores, em meio mag-nético ou ótico (disquete ou CD-ROM).

(RICMS-PI/2008, art. 20, VII, § 1º, IV)

3. SuBStItuIção trIButárIa

As operações internas com produtos de informá-tica estão sujeitas ao regime da substituição tributária.

São contribuintes substitutos, estabelecidos no Estado do Piauí, em relação às operações internas, as

pessoas que se enquadrarem nas situações a seguir descritas, ficando estas responsáveis pela retenção e pelo recolhimento do ICMS:

a) o industrial ou importador, em relação à saída de mercadorias ou bens que, por meio de con-vênios ou protocolos, sujeitam-se ao regime de substituição tributária;

b) o industrial, deste Estado, em relação à saída de mercadorias ou bens sujeitos ao regime de substituição tributária em virtude de disposi-ção do RICMS-PI/2008.

(RICMS-PI/2008, art. 1.140, III, “s”, e art. 1.145)

4. antECIPação do ICMS

Será exigido o imposto antecipadamente na 1ª unidade fazendária do Estado do Piauí por onde circularem:

a) os produtos de informática, quando proceden-tes de qualquer Estado, sem indicação, no respectivo documento fiscal, da base de cál-culo e do valor do imposto retido na origem;

b) os produtos acompanhados de nota fiscal com indicação de que o imposto foi retido na origem por estabelecimento não inscrito no Cadastro de Contribuintes do Estado do Piauí (Cagep);

c) as mercadorias provenientes de qualquer Es-tado com destino a contribuinte desobrigado de manutenção de registros fiscais e/ou da apuração do imposto, ou não cadastrado na Secretaria da Fazenda;

d) as mercadorias de qualquer procedência, sem destinatário certo neste Estado;

e) as mercadorias desacompanhadas de do-cumentação fiscal regulamentar ou quando esta for inidônea.

(RICMS-PI/2008, art. 1.147)

5. PoSICIonaMEnto do FISCo SoBrE a aPlICação da alíquota dE 12% E SoBrE o rEgIME da SuBStItuIção trIButárIa

A Secretaria da Fazenda do Estado do Piauí, indagada acerca do tratamento fiscal aplicável aos produtos de informática perante a legislação do ICMS, manifestou entendimento por meio de seu órgão téc-nico especializado no sentido de que:

a Estadual

01-06 PI Manual de Procedimentos - Fev/2013 - Fascículo 09 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e OutrosIOB Folhamatic, a Sage business

IOB Folhamatic, a Sage business

a) a alíquota de 12% aplica-se somente aos pro-dutos relacionados no Anexo IV, observadas as condições estabelecidas no RICMS/PI, atu-almente previsto no art. 20, VII, do Decreto nº 13.500/2008;

b) o regime da substituição tributária aplica-se a todos os produtos de informática, constantes ou não do Anexo IV. Entendem-se como produ-tos de informática aqueles equipamentos utili-zados no tratamento da informação em proce-dimentos da área de processamento de dados.

(Parecer Unatri/Sefaz nº 629/2008. Disponível em: www.sefaz.pi.gov.br. Acesso em: 28.01.2013)

6. rElação doS ProdutoS dE InForMátICa trIButadoS PEla alíquota dE 12%

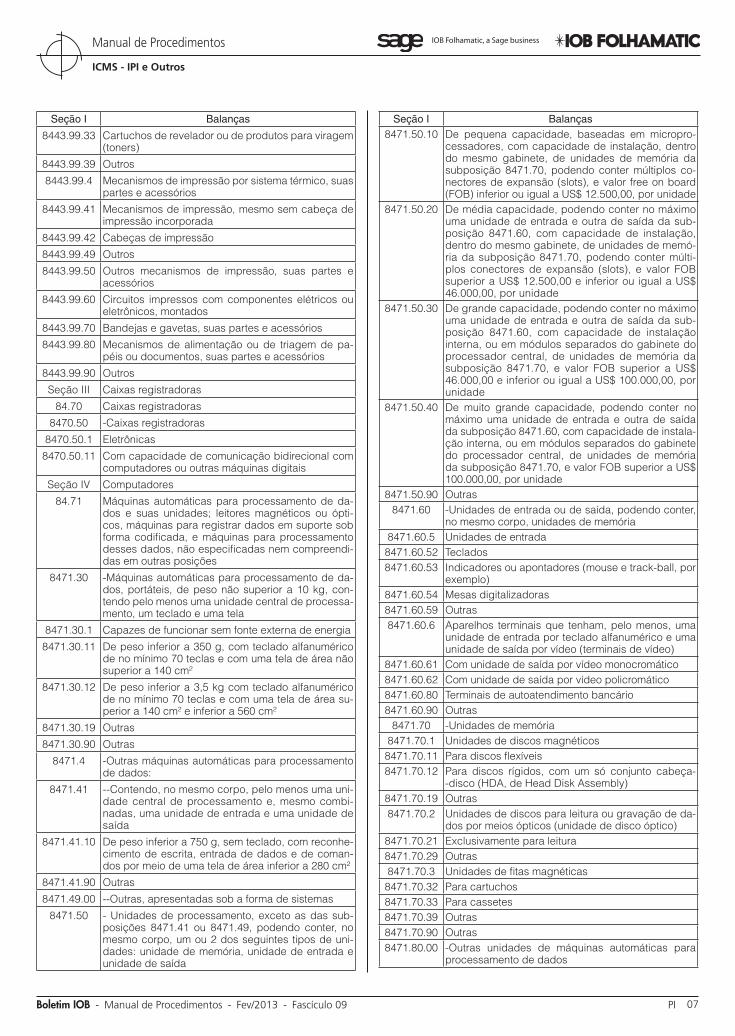

A seguir, descrevemos a relação de produtos de informática tributados pelo ICMS à alíquota de 12%:

Seção I Balanças 84.23 Aparelhos e instrumentos de pesagem, incluídas as

básculas e balanças para verificar peças usinadas, excluídas as balanças sensíveis a pesos não supe-riores a 5 cg

8423.8 -Outros aparelhos e instrumentos de pesagem: 8423.81 --De capacidade não superior a 30 kg

8423.81.10 De mesa, com dispositivo registrador ou impressor de etiquetas

8423.81.90 Outros Seção II Impressoras

84.43 Impressoras, máquinas copiadoras e telecopiadores (fax), mesmo combinados entre si; partes e acessórios

8443.3 -Outras impressoras, máquinas copiadoras e teleco-piadores (fax), mesmo combinados entre si:

8443.31 --Máquinas que executem pelo menos duas das se-guintes funções: impressão, cópia ou transmissão de telecópia (fax), capazes de ser conectadas a uma máquina automática para processamento de dados ou a uma rede

8443.31.1 Alimentadas por folhas, com velocidade de impres-são, medida no formato A4 (210 mm x 297 mm), infe-rior ou igual a 45 páginas por minuto (ppm)

8443.31.11 De jato de tinta líquida, com largura de impressão inferior ou igual a 420 mm

8443.31.12 De transferência térmica de cera sólida (por exem-plo, solid ink e dye sublimation)

8443.31.13 A laser, Diodos Emissores de Luz (LED) ou Sistema de Cristal Líquido (LCS), monocromáticas, com lar-gura de impressão inferior ou igual a 280 mm

8443.31.14 A laser, LED ou LCS, monocromáticas, com largura de impressão superior a 280 mm e inferior ou igual a 420 mm

8443.31.15 A laser, LED ou LCS, policromáticas 8443.31.16 Outras, com largura de impressão superior a 420 mm 8443.31.19 Outras 8443.31.9 Outras 8443.31.91 Com impressão por sistema térmico 8443.31.99 Outras

Seção I Balanças

8443.32 --Outros, capazes de ser conectados a uma máquina automática para processamento de dados ou a uma rede

8443.32.2 Impressoras de impacto 8443.32.21 De linha 8443.32.22 De caracteres braile 8443.32.23 Outras matriciais (por pontos) 8443.32.29 Outras 8443.32.3 Outras impressoras, alimentadas por folhas, com ve-

locidade de impressão, medida no formato A4 (210 mm x 297 mm), inferior ou igual a 45 ppm

8443.32.31 De jato de tinta líquida, com largura de impressão inferior ou igual a 420 mm

8443.32.32 De transferência térmica de cera sólida (por exem-plo, solid ink e dye sublimation)

8443.32.33 A laser, LED ou LCS, monocromáticas, com largura de impressão inferior ou igual a 280 mm

8443.32.34 A laser, LED ou LCS, monocromáticas, com largura de impressão superior a 280 mm e inferior ou igual a 420 mm

8443.32.35 A laser, LED ou LCS, policromáticas, com velocidade de impressão inferior ou igual a 20 ppm

8443.32.36 A laser, LED ou LCS, policromáticas, com velocidade de impressão superior a 20 ppm

8443.32.37 Outras, com largura de impressão superior a 420 mm 8443.32.39 Outras 8443.32.40 Outras impressoras alimentadas por folhas 8443.32.5 Traçadores gráficos (plotters) 8443.32.51 Por meio de penas 8443.32.52 Outros, com largura de impressão superior a 580 mm 8443.32.59 Outros 8443.32.9 Outras 8443.32.91 Impressoras de código de barras postais, tipo 3 em

5, a jato de tinta fluorescente, com velocidade de até 4,5 m/s e passo de 1,4 mm

8443.32.99 Outras 8443.39 --Outros

8443.39.10 Máquinas de impressão por jato de tinta 8443.9 -Partes e acessórios: 8443.99 --Outros

8443.99.1 Mecanismos de impressão por impacto, suas partes e acessórios

8443.99.11 Mecanismos de impressão, mesmo sem cabeça de impressão incorporada

8443.99.12 Cabeças de impressão 8443.99.19 Outros 8443.99.2 Mecanismos de impressão por jato de tinta, suas

partes e acessórios 8443.99.21 Mecanismos de impressão, mesmo sem cabeça de

impressão incorporada 8443.99.22 Cabeças de impressão 8443.99.23 Cartuchos de tinta 8443.99.29 Outros 8443.99.3 Mecanismos de impressão a laser, a LED ou a LCS,

suas partes e acessórios 8443.99.31 Mecanismos de impressão, mesmo sem cilindro fo-

tossensível incorporado 8443.99.32 Cilindros recobertos de matéria semicondutora foto-

elétrica

01-07Boletim IOB - Manual de Procedimentos - Fev/2013 - Fascículo 09 PI

ICMS - IPI e Outros

Manual de Procedimentos

IOB Folhamatic, a Sage business

IOB Folhamatic, a Sage business

Seção I Balanças

8443.99.33 Cartuchos de revelador ou de produtos para viragem (toners)

8443.99.39 Outros

8443.99.4 Mecanismos de impressão por sistema térmico, suas partes e acessórios

8443.99.41 Mecanismos de impressão, mesmo sem cabeça de impressão incorporada

8443.99.42 Cabeças de impressão

8443.99.49 Outros

8443.99.50 Outros mecanismos de impressão, suas partes e acessórios

8443.99.60 Circuitos impressos com componentes elétricos ou eletrônicos, montados

8443.99.70 Bandejas e gavetas, suas partes e acessórios

8443.99.80 Mecanismos de alimentação ou de triagem de pa-péis ou documentos, suas partes e acessórios

8443.99.90 Outros

Seção III Caixas registradoras

84.70 Caixas registradoras

8470.50 -Caixas registradoras

8470.50.1 Eletrônicas

8470.50.11 Com capacidade de comunicação bidirecional com computadores ou outras máquinas digitais

Seção IV Computadores

84.71 Máquinas automáticas para processamento de da-dos e suas unidades; leitores magnéticos ou ópti-cos, máquinas para registrar dados em suporte sob forma codificada, e máquinas para processamento desses dados, não especificadas nem compreendi-das em outras posições

8471.30 -Máquinas automáticas para processamento de da-dos, portáteis, de peso não superior a 10 kg, con-tendo pelo menos uma unidade central de processa-mento, um teclado e uma tela

8471.30.1 Capazes de funcionar sem fonte externa de energia

8471.30.11 De peso inferior a 350 g, com teclado alfanumérico de no mínimo 70 teclas e com uma tela de área não superior a 140 cm²

8471.30.12 De peso inferior a 3,5 kg com teclado alfanumérico de no mínimo 70 teclas e com uma tela de área su-perior a 140 cm² e inferior a 560 cm²

8471.30.19 Outras

8471.30.90 Outras

8471.4 -Outras máquinas automáticas para processamento de dados:

8471.41 --Contendo, no mesmo corpo, pelo menos uma uni-dade central de processamento e, mesmo combi-nadas, uma unidade de entrada e uma unidade de saída

8471.41.10 De peso inferior a 750 g, sem teclado, com reconhe-cimento de escrita, entrada de dados e de coman-dos por meio de uma tela de área inferior a 280 cm²

8471.41.90 Outras

8471.49.00 --Outras, apresentadas sob a forma de sistemas

8471.50 - Unidades de processamento, exceto as das sub-posições 8471.41 ou 8471.49, podendo conter, no mesmo corpo, um ou 2 dos seguintes tipos de uni-dades: unidade de memória, unidade de entrada e unidade de saída

Seção I Balanças 8471.50.10 De pequena capacidade, baseadas em micropro-

cessadores, com capacidade de instalação, dentro do mesmo gabinete, de unidades de memória da subposição 8471.70, podendo conter múltiplos co-nectores de expansão (slots), e valor free on board (FOB) inferior ou igual a US$ 12.500,00, por unidade

8471.50.20 De média capacidade, podendo conter no máximo uma unidade de entrada e outra de saída da sub-posição 8471.60, com capacidade de instalação, dentro do mesmo gabinete, de unidades de memó-ria da subposição 8471.70, podendo conter múlti-plos conectores de expansão (slots), e valor FOB superior a US$ 12.500,00 e inferior ou igual a US$ 46.000,00, por unidade

8471.50.30 De grande capacidade, podendo conter no máximo uma unidade de entrada e outra de saída da sub-posição 8471.60, com capacidade de instalação interna, ou em módulos separados do gabinete do processador central, de unidades de memória da subposição 8471.70, e valor FOB superior a US$ 46.000,00 e inferior ou igual a US$ 100.000,00, por unidade

8471.50.40 De muito grande capacidade, podendo conter no máximo uma unidade de entrada e outra de saída da subposição 8471.60, com capacidade de instala-ção interna, ou em módulos separados do gabinete do processador central, de unidades de memória da subposição 8471.70, e valor FOB superior a US$ 100.000,00, por unidade

8471.50.90 Outras 8471.60 -Unidades de entrada ou de saída, podendo conter,

no mesmo corpo, unidades de memória 8471.60.5 Unidades de entrada 8471.60.52 Teclados 8471.60.53 Indicadores ou apontadores (mouse e track-ball, por

exemplo) 8471.60.54 Mesas digitalizadoras 8471.60.59 Outras 8471.60.6 Aparelhos terminais que tenham, pelo menos, uma

unidade de entrada por teclado alfanumérico e uma unidade de saída por vídeo (terminais de vídeo)

8471.60.61 Com unidade de saída por vídeo monocromático 8471.60.62 Com unidade de saída por vídeo policromático 8471.60.80 Terminais de autoatendimento bancário 8471.60.90 Outras

8471.70 -Unidades de memória 8471.70.1 Unidades de discos magnéticos 8471.70.11 Para discos flexíveis 8471.70.12 Para discos rígidos, com um só conjunto cabeça-

-disco (HDA, de Head Disk Assembly) 8471.70.19 Outras 8471.70.2 Unidades de discos para leitura ou gravação de da-

dos por meios ópticos (unidade de disco óptico) 8471.70.21 Exclusivamente para leitura 8471.70.29 Outras 8471.70.3 Unidades de fitas magnéticas 8471.70.32 Para cartuchos 8471.70.33 Para cassetes 8471.70.39 Outras 8471.70.90 Outras 8471.80.00 -Outras unidades de máquinas automáticas para

processamento de dados

01-08 PI Manual de Procedimentos - Fev/2013 - Fascículo 09 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e OutrosIOB Folhamatic, a Sage business

IOB Folhamatic, a Sage business

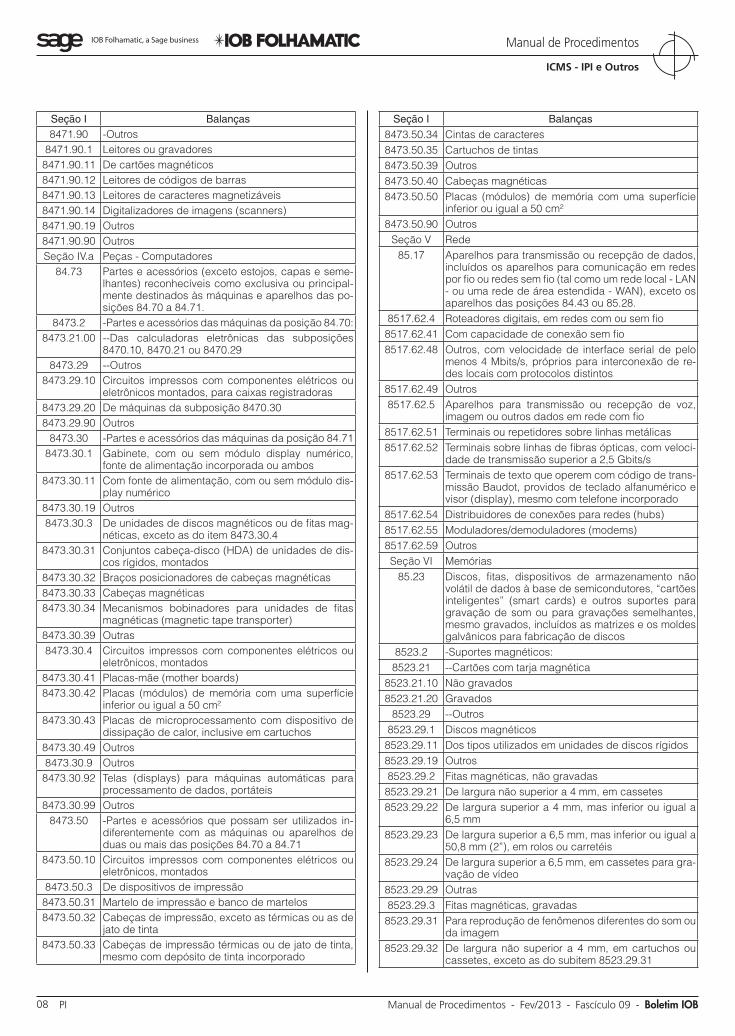

Seção I Balanças 8471.90 -Outros

8471.90.1 Leitores ou gravadores 8471.90.11 De cartões magnéticos 8471.90.12 Leitores de códigos de barras 8471.90.13 Leitores de caracteres magnetizáveis 8471.90.14 Digitalizadores de imagens (scanners) 8471.90.19 Outros 8471.90.90 Outros Seção IV.a Peças - Computadores

84.73 Partes e acessórios (exceto estojos, capas e seme-lhantes) reconhecíveis como exclusiva ou principal-mente destinados às máquinas e aparelhos das po-sições 84.70 a 84.71.

8473.2 -Partes e acessórios das máquinas da posição 84.70: 8473.21.00 --Das calculadoras eletrônicas das subposições

8470.10, 8470.21 ou 8470.29 8473.29 --Outros

8473.29.10 Circuitos impressos com componentes elétricos ou eletrônicos montados, para caixas registradoras

8473.29.20 De máquinas da subposição 8470.30 8473.29.90 Outros

8473.30 -Partes e acessórios das máquinas da posição 84.71 8473.30.1 Gabinete, com ou sem módulo display numérico,

fonte de alimentação incorporada ou ambos 8473.30.11 Com fonte de alimentação, com ou sem módulo dis-

play numérico 8473.30.19 Outros 8473.30.3 De unidades de discos magnéticos ou de fitas mag-

néticas, exceto as do item 8473.30.4 8473.30.31 Conjuntos cabeça-disco (HDA) de unidades de dis-

cos rígidos, montados 8473.30.32 Braços posicionadores de cabeças magnéticas 8473.30.33 Cabeças magnéticas 8473.30.34 Mecanismos bobinadores para unidades de fitas

magnéticas (magnetic tape transporter) 8473.30.39 Outras 8473.30.4 Circuitos impressos com componentes elétricos ou

eletrônicos, montados 8473.30.41 Placas-mãe (mother boards) 8473.30.42 Placas (módulos) de memória com uma superfície

inferior ou igual a 50 cm² 8473.30.43 Placas de microprocessamento com dispositivo de

dissipação de calor, inclusive em cartuchos 8473.30.49 Outros 8473.30.9 Outros 8473.30.92 Telas (displays) para máquinas automáticas para

processamento de dados, portáteis 8473.30.99 Outros

8473.50 -Partes e acessórios que possam ser utilizados in-diferentemente com as máquinas ou aparelhos de duas ou mais das posições 84.70 a 84.71

8473.50.10 Circuitos impressos com componentes elétricos ou eletrônicos, montados

8473.50.3 De dispositivos de impressão 8473.50.31 Martelo de impressão e banco de martelos 8473.50.32 Cabeças de impressão, exceto as térmicas ou as de

jato de tinta 8473.50.33 Cabeças de impressão térmicas ou de jato de tinta,

mesmo com depósito de tinta incorporado

Seção I Balanças

8473.50.34 Cintas de caracteres8473.50.35 Cartuchos de tintas8473.50.39 Outros8473.50.40 Cabeças magnéticas8473.50.50 Placas (módulos) de memória com uma superfície

inferior ou igual a 50 cm²8473.50.90 Outros

Seção V Rede 85.17 Aparelhos para transmissão ou recepção de dados,

incluídos os aparelhos para comunicação em redes por fio ou redes sem fio (tal como um rede local - LAN - ou uma rede de área estendida - WAN), exceto os aparelhos das posições 84.43 ou 85.28.

8517.62.4 Roteadores digitais, em redes com ou sem fio 8517.62.41 Com capacidade de conexão sem fio 8517.62.48 Outros, com velocidade de interface serial de pelo

menos 4 Mbits/s, próprios para interconexão de re-des locais com protocolos distintos

8517.62.49 Outros 8517.62.5 Aparelhos para transmissão ou recepção de voz,

imagem ou outros dados em rede com fio 8517.62.51 Terminais ou repetidores sobre linhas metálicas 8517.62.52 Terminais sobre linhas de fibras ópticas, com veloci-

dade de transmissão superior a 2,5 Gbits/s 8517.62.53 Terminais de texto que operem com código de trans-

missão Baudot, providos de teclado alfanumérico e visor (display), mesmo com telefone incorporado

8517.62.54 Distribuidores de conexões para redes (hubs) 8517.62.55 Moduladores/demoduladores (modems) 8517.62.59 Outros Seção VI Memórias

85.23 Discos, fitas, dispositivos de armazenamento não volátil de dados à base de semicondutores, “cartões inteligentes” (smart cards) e outros suportes para gravação de som ou para gravações semelhantes, mesmo gravados, incluídos as matrizes e os moldes galvânicos para fabricação de discos

8523.2 -Suportes magnéticos: 8523.21 --Cartões com tarja magnética

8523.21.10 Não gravados 8523.21.20 Gravados

8523.29 --Outros 8523.29.1 Discos magnéticos 8523.29.11 Dos tipos utilizados em unidades de discos rígidos 8523.29.19 Outros 8523.29.2 Fitas magnéticas, não gravadas 8523.29.21 De largura não superior a 4 mm, em cassetes 8523.29.22 De largura superior a 4 mm, mas inferior ou igual a

6,5 mm 8523.29.23 De largura superior a 6,5 mm, mas inferior ou igual a

50,8 mm (2”), em rolos ou carretéis 8523.29.24 De largura superior a 6,5 mm, em cassetes para gra-

vação de vídeo 8523.29.29 Outras 8523.29.3 Fitas magnéticas, gravadas 8523.29.31 Para reprodução de fenômenos diferentes do som ou

da imagem 8523.29.32 De largura não superior a 4 mm, em cartuchos ou

cassetes, exceto as do subitem 8523.29.31

01-09Boletim IOB - Manual de Procedimentos - Fev/2013 - Fascículo 09 PI

ICMS - IPI e Outros

Manual de Procedimentos

IOB Folhamatic, a Sage business

IOB Folhamatic, a Sage business

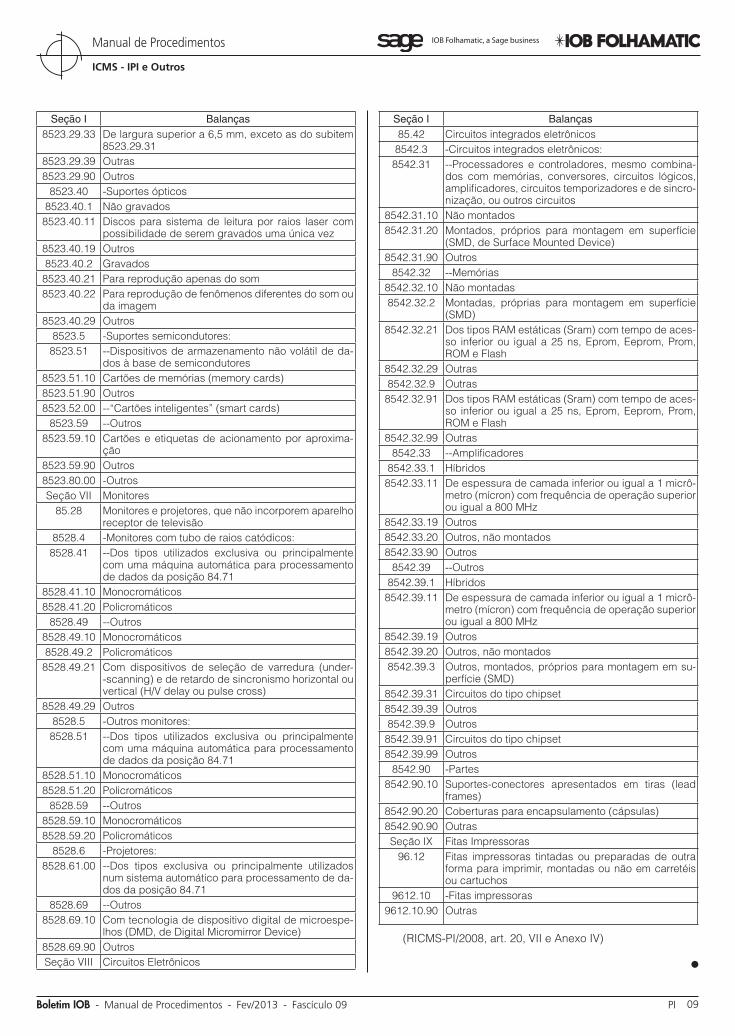

Seção I Balanças 8523.29.33 De largura superior a 6,5 mm, exceto as do subitem

8523.29.31 8523.29.39 Outras 8523.29.90 Outros

8523.40 -Suportes ópticos 8523.40.1 Não gravados 8523.40.11 Discos para sistema de leitura por raios laser com

possibilidade de serem gravados uma única vez 8523.40.19 Outros 8523.40.2 Gravados 8523.40.21 Para reprodução apenas do som 8523.40.22 Para reprodução de fenômenos diferentes do som ou

da imagem 8523.40.29 Outros

8523.5 -Suportes semicondutores: 8523.51 --Dispositivos de armazenamento não volátil de da-

dos à base de semicondutores 8523.51.10 Cartões de memórias (memory cards) 8523.51.90 Outros 8523.52.00 --“Cartões inteligentes” (smart cards)

8523.59 --Outros 8523.59.10 Cartões e etiquetas de acionamento por aproxima-

ção 8523.59.90 Outros 8523.80.00 -Outros Seção VII Monitores

85.28 Monitores e projetores, que não incorporem aparelho receptor de televisão

8528.4 -Monitores com tubo de raios catódicos: 8528.41 --Dos tipos utilizados exclusiva ou principalmente

com uma máquina automática para processamento de dados da posição 84.71

8528.41.10 Monocromáticos 8528.41.20 Policromáticos

8528.49 --Outros 8528.49.10 Monocromáticos 8528.49.2 Policromáticos 8528.49.21 Com dispositivos de seleção de varredura (under-

-scanning) e de retardo de sincronismo horizontal ou vertical (H/V delay ou pulse cross)

8528.49.29 Outros 8528.5 -Outros monitores: 8528.51 --Dos tipos utilizados exclusiva ou principalmente

com uma máquina automática para processamento de dados da posição 84.71

8528.51.10 Monocromáticos 8528.51.20 Policromáticos

8528.59 --Outros 8528.59.10 Monocromáticos 8528.59.20 Policromáticos

8528.6 -Projetores: 8528.61.00 --Dos tipos exclusiva ou principalmente utilizados

num sistema automático para processamento de da-dos da posição 84.71

8528.69 --Outros 8528.69.10 Com tecnologia de dispositivo digital de microespe-

lhos (DMD, de Digital Micromirror Device) 8528.69.90 Outros Seção VIII Circuitos Eletrônicos

Seção I Balanças 85.42 Circuitos integrados eletrônicos8542.3 -Circuitos integrados eletrônicos: 8542.31 --Processadores e controladores, mesmo combina-

dos com memórias, conversores, circuitos lógicos, amplificadores, circuitos temporizadores e de sincro-nização, ou outros circuitos

8542.31.10 Não montados 8542.31.20 Montados, próprios para montagem em superfície

(SMD, de Surface Mounted Device) 8542.31.90 Outros

8542.32 --Memórias 8542.32.10 Não montadas 8542.32.2 Montadas, próprias para montagem em superfície

(SMD) 8542.32.21 Dos tipos RAM estáticas (Sram) com tempo de aces-

so inferior ou igual a 25 ns, Eprom, Eeprom, Prom, ROM e Flash

8542.32.29 Outras 8542.32.9 Outras 8542.32.91 Dos tipos RAM estáticas (Sram) com tempo de aces-

so inferior ou igual a 25 ns, Eprom, Eeprom, Prom, ROM e Flash

8542.32.99 Outras 8542.33 --Amplificadores

8542.33.1 Híbridos 8542.33.11 De espessura de camada inferior ou igual a 1 micrô-

metro (mícron) com frequência de operação superior ou igual a 800 MHz

8542.33.19 Outros 8542.33.20 Outros, não montados 8542.33.90 Outros

8542.39 --Outros 8542.39.1 Híbridos 8542.39.11 De espessura de camada inferior ou igual a 1 micrô-

metro (mícron) com frequência de operação superior ou igual a 800 MHz

8542.39.19 Outros 8542.39.20 Outros, não montados 8542.39.3 Outros, montados, próprios para montagem em su-

perfície (SMD) 8542.39.31 Circuitos do tipo chipset 8542.39.39 Outros 8542.39.9 Outros 8542.39.91 Circuitos do tipo chipset8542.39.99 Outros

8542.90 -Partes 8542.90.10 Suportes-conectores apresentados em tiras (lead

frames) 8542.90.20 Coberturas para encapsulamento (cápsulas) 8542.90.90 Outras Seção IX Fitas Impressoras

96.12 Fitas impressoras tintadas ou preparadas de outra forma para imprimir, montadas ou não em carretéis ou cartuchos

9612.10 -Fitas impressoras 9612.10.90 Outras

(RICMS-PI/2008, art. 20, VII e Anexo IV)

N

01-10 PI Manual de Procedimentos - Fev/2013 - Fascículo 09 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e OutrosIOB Folhamatic, a Sage business

IOB Folhamatic, a Sage business

FEdERal

Automotivo - IPI - Inovar-Auto - Aplicabilidade da redução de alíquotas

O Governo federal, para estimular as atividades da indústria automotiva nacional, reduziu em 30 pontos per-centuais as alíquotas do IPI incidente sobre os produtos relacionados no Anexo VIII do Decreto nº 7.819/2012, cujo diploma regulamenta os arts. 40 a 44 da Lei nº 12.715/2012, que dispõe sobre o Programa de Incentivo à Inovação Tecnológica e Adensamento da Cadeia Produtiva de Veículos Automotores (Inovar-Auto), e os arts. 5º e 6º da Lei nº 12.546/2011, que dispõe sobre a redução de alíquotas do IPI, na hipótese que especifica.

O Inovar-Auto tem como objetivo apoiar o desenvolvi-mento tecnológico, a inovação, a segurança, a proteção ao meio ambiente, a eficiência energética e a qualidade dos veículos e das autopeças, nos termos do mencio-nado Decreto, o qual será aplicado até 31.12.2017, data em que cessarão seus efeitos e todas as habilitações vigentes serão consideradas canceladas.

Os veículos classificados nos códigos da TIPI, rela-cionados no Anexo I do Decreto nº 7.819/2012, quando originários de países signatários dos acordos promulga-dos pelo Decreto Legislativo nº 350/1991, pelo Decreto nº 4.458/2002 e pelo Decreto nº 6.500/2008, importados por empresa habilitada ao Inovar-Auto, poderão usufruir, até 31.07.2016, de redução de alíquotas do IPI, nos termos do Anexo VIII do Decreto nº 7.819/2012.

A redução citada aplica-se:a) no desembaraço aduaneiro e na saída do es-

tabelecimento importador;b) às importações realizadas diretamente pela

empresa habilitada ao Inovar-Auto, por enco-menda ou por sua conta e ordem;

c) aos produtos que atendam às respectivas exi-gências, limites ou restrições quantitativas dos acordos anteriormente referidos; e

d) somente às importações de produtos da mes-ma marca de veículos fabricados pela empre-sa habilitada.

No caso de importações realizadas por conta e ordem ou por encomenda de empresa habilitada, a redução de alíquota do IPI aplica-se na saída de estabelecimento equiparado a industrial por força do art. 13 da Lei nº 11.281/2006.

Aplica-se, ainda, a redução de alíquotas do IPI, mencionada nos parágrafos anteriores, aos produtos classificados nos códigos da Tabela de Incidência do IPI (TIPI), relacionados no Anexo I, nos termos do Anexo VIII do Decreto nº 7.819/2012:

a) quando importados ao amparo do acordo pro-mulgado pelo Decreto nº 6.518/2008 e pelo Decreto nº 7.658/2011;

b) importados diretamente por empresa habilita-da ao Inovar-Auto, por encomenda ou por sua conta e ordem, até o limite, por ano-calendário:b.1) do que resultar da média aritmética da

quantidade de veículos importados pela referida empresa nos anos-calendário de 2009 a 2011; ou

b.2) de 4.800 veículos, caso a operação men-cionada na letra “b.1” resulte em valor superior;

NotaA redução de que trata a letra “b” não se aplica aos veículos relaciona-dos no Anexo VI do Decreto nº 7.819/2012.

c) fabricados por encomenda de empresa ha-bilitada ao Inovar-Auto, a empresa habilitada ao mesmo Programa, na saída do estabeleci-mento encomendante; ou

d) fabricados por empresas que apresentem vo-lume de produção anual inferior a 1.500 uni-dades e faturamento anual não superior a R$ 90.000.000,00.

A regra descrita na letra “a” anterior aplica-se:a) no desembaraço aduaneiro e na saída do es-

tabelecimento importador;b) aos produtos que atendam às respectivas exi-

gências limites ou restrições quantitativas do acordo referido; e

c) inclusive na saída de estabelecimento equipa-rado a industrial, por força do art. 13 da Lei nº 11.281/2006, no caso de importações por en-comenda ou por conta e ordem.

Quadro SInótIco

Elaboramos o quadro sinótico, a seguir reprodu-zido, contendo a alíquota original, constante da TIPI, aprovada pelo Decreto nº 7.660/2011, as alíquotas fixadas pela Nota Complementar (NC) 87-7, na reda-ção dada pelo Decreto nº 7.879/2012, e a parcela de redução de 30 pontos percentuais, na forma do Anexos VIII do Decreto nº 7.819/2012.

a IOB Setorial

01-11Boletim IOB - Manual de Procedimentos - Fev/2013 - Fascículo 09 PI

ICMS - IPI e Outros

Manual de Procedimentos

IOB Folhamatic, a Sage business

IOB Folhamatic, a Sage business

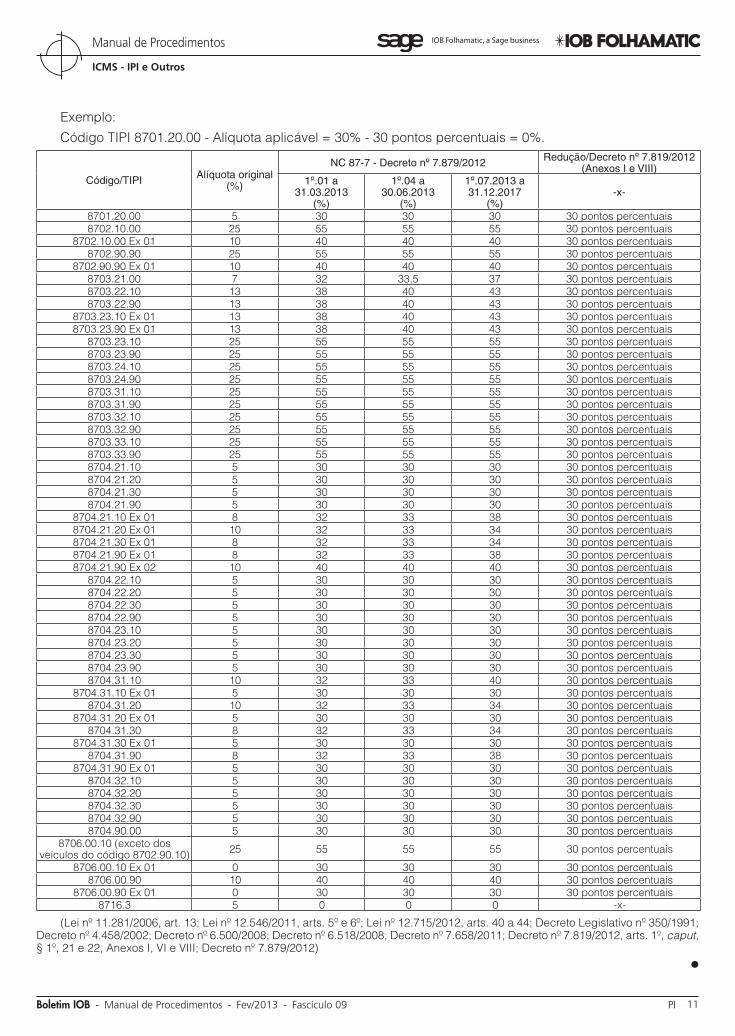

Exemplo:Código TIPI 8701.20.00 - Alíquota aplicável = 30% - 30 pontos percentuais = 0%.

código/tIPI alíquota original(%)

nc 87-7 - decreto nº 7.879/2012 redução/decreto nº 7.819/2012 (anexos I e VIII)

1º.01 a 31.03.2013

(%)

1º.04 a 30.06.2013

(%)

1º.07.2013 a 31.12.2017

(%)-x-

8701.20.00 5 30 30 30 30 pontos percentuais8702.10.00 25 55 55 55 30 pontos percentuais

8702.10.00 Ex 01 10 40 40 40 30 pontos percentuais8702.90.90 25 55 55 55 30 pontos percentuais

8702.90.90 Ex 01 10 40 40 40 30 pontos percentuais8703.21.00 7 32 33,5 37 30 pontos percentuais8703.22.10 13 38 40 43 30 pontos percentuais8703.22.90 13 38 40 43 30 pontos percentuais

8703.23.10 Ex 01 13 38 40 43 30 pontos percentuais8703.23.90 Ex 01 13 38 40 43 30 pontos percentuais

8703.23.10 25 55 55 55 30 pontos percentuais8703.23.90 25 55 55 55 30 pontos percentuais8703.24.10 25 55 55 55 30 pontos percentuais8703.24.90 25 55 55 55 30 pontos percentuais8703.31.10 25 55 55 55 30 pontos percentuais8703.31.90 25 55 55 55 30 pontos percentuais8703.32.10 25 55 55 55 30 pontos percentuais8703.32.90 25 55 55 55 30 pontos percentuais8703.33.10 25 55 55 55 30 pontos percentuais8703.33.90 25 55 55 55 30 pontos percentuais8704.21.10 5 30 30 30 30 pontos percentuais8704.21.20 5 30 30 30 30 pontos percentuais8704.21.30 5 30 30 30 30 pontos percentuais8704.21.90 5 30 30 30 30 pontos percentuais

8704.21.10 Ex 01 8 32 33 38 30 pontos percentuais8704.21.20 Ex 01 10 32 33 34 30 pontos percentuais8704.21.30 Ex 01 8 32 33 34 30 pontos percentuais8704.21.90 Ex 01 8 32 33 38 30 pontos percentuais8704.21.90 Ex 02 10 40 40 40 30 pontos percentuais

8704.22.10 5 30 30 30 30 pontos percentuais8704.22.20 5 30 30 30 30 pontos percentuais8704.22.30 5 30 30 30 30 pontos percentuais8704.22.90 5 30 30 30 30 pontos percentuais8704.23.10 5 30 30 30 30 pontos percentuais8704.23.20 5 30 30 30 30 pontos percentuais8704.23.30 5 30 30 30 30 pontos percentuais8704.23.90 5 30 30 30 30 pontos percentuais 8704.31.10 10 32 33 40 30 pontos percentuais

8704.31.10 Ex 01 5 30 30 30 30 pontos percentuais8704.31.20 10 32 33 34 30 pontos percentuais

8704.31.20 Ex 01 5 30 30 30 30 pontos percentuais8704.31.30 8 32 33 34 30 pontos percentuais

8704.31.30 Ex 01 5 30 30 30 30 pontos percentuais8704.31.90 8 32 33 38 30 pontos percentuais

8704.31.90 Ex 01 5 30 30 30 30 pontos percentuais8704.32.10 5 30 30 30 30 pontos percentuais8704.32.20 5 30 30 30 30 pontos percentuais8704.32.30 5 30 30 30 30 pontos percentuais8704.32.90 5 30 30 30 30 pontos percentuais8704.90.00 5 30 30 30 30 pontos percentuais

8706.00.10 (exceto dos veículos do código 8702.90.10) 25 55 55 55 30 pontos percentuais

8706.00.10 Ex 01 0 30 30 30 30 pontos percentuais8706.00.90 10 40 40 40 30 pontos percentuais

8706.00.90 Ex 01 0 30 30 30 30 pontos percentuais8716.3 5 0 0 0 -x-

(Lei nº 11.281/2006, art. 13; Lei nº 12.546/2011, arts. 5º e 6º; Lei nº 12.715/2012, arts. 40 a 44; Decreto Legislativo nº 350/1991; Decreto nº 4.458/2002; Decreto nº 6.500/2008; Decreto nº 6.518/2008; Decreto nº 7.658/2011; Decreto nº 7.819/2012, arts. 1º, caput, § 1º, 21 e 22, Anexos I, VI e VIII; Decreto nº 7.879/2012)

N

01-12 PI Manual de Procedimentos - Fev/2013 - Fascículo 09 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e OutrosIOB Folhamatic, a Sage business

IOB Folhamatic, a Sage business

EStadual

Elaboração da Dief referente aos fatos geradores ocorridos desde janeiro/2013 pelos contribuintes optantes pelo Simples Nacional

De acordo com o RICMS-PI/2008, especifica-mente o seu art. 102, os estabelecimentos optantes pelo Simples Nacional, exceto o empreendedor individual de que trata o art. 93 do referido Regu-lamento, deverão apresentar, no prazo previsto na legislação tributária, a Declaração de Informações Econômico-Fiscais (Dief), devendo ser preenchidas as fichas “Notas Fiscais de Entradas”, “Notas Fiscais de Saídas”, “Saídas Talão”, “ECF” e “NF de Transporte (CTRC)”, conforme o caso.

Deverão ser informados, nos campos próprios da Dief, dentre outros, os valores:

a) do diferencial de alíquota devido;

b) da substituição tributária pelas entradas, inclu-sive antecipação total;

c) da antecipação parcial devida;d) da retenção na fonte efetuada nas operações

de saída, inclusive no caso de atacadistas para contribuintes não inscritos.

Destaca-se que a Dief a ser entregue no dia 15.02.2013, relativa aos fatos geradores ocorridos no mês de janeiro/2013, deverá ser elaborada com o preenchimento da ficha denominada “Recolhimentos no Período”, que deverá conter informações de todos os valores referentes ao pagamento do ICMS devido antecipadamente, quais sejam, antecipação parcial, antecipação total, substituição das entradas e diferen-cial de alíquota.

Ficou estabelecido que a Secretaria da Fazenda disponibilizará, no site www.sefaz.pi.gov.br, a nova versão do programa da Dief, na qual estará habilitada a mencionada ficha, a fim de que os contribuintes optantes pelo Simples Nacional possam elaborar a citada obrigação acessória desde o mês de referência janeiro/2013.

(Comunicado Sefaz nº 2/2013. Disponível em: www.sefaz.pi.gov.br. Acesso em: 28.01.2013)

N

a IOB Comenta

a IOB Perguntas e Respostas

ICMS

Sped - nF-e - Venda para turista - dados do destinatário

1) Na emissão de Nota Fiscal Eletrônica (NF-e) para turista, deve-se preencher os dados do destina-tário com informações do endereço no exterior ou os dados do hotel em que ele se encontra hospedado? Com relação aos campos referentes ao CNPJ/CPF e à inscrição estadual, como deverá ser o preenchimento?

Deverão ser preenchidos os dados do endereço do turista com informações do exterior, sendo o campo “País” preenchido normalmente (Código País do destinatário no XML deve ser diferente de 1058 - Brasil), o campo “UF” preenche-se com “EX”

e o campo “Município” preenche-se com “Exterior” (Código Município do destinatário no XML deve ser “9999999”). Os campos referentes ao CNPJ/CPF e à inscrição estadual não deverão ser preenchidos.

(Manual da NF-e, versão 5.0; Ato Cotepe/ICMS nº 11/2012)

Sped - nF-e - código de barras - obrigatoriedade

2) O campo “cEAN” (código de barras do produto) é de apresentação obrigatória na Nota Fiscal Eletrôni-ca (NF-e)?

O referido campo deverá apresentar informação apenas quando o produto/mercadoria possuir código de barras. Conforme disposto no Manual da Nota Fiscal Eletrônica, versão 5.0, o referido campo deverá

01-13Boletim IOB - Manual de Procedimentos - Fev/2013 - Fascículo 09 PI

ICMS - IPI e Outros

Manual de Procedimentos

IOB Folhamatic, a Sage business

IOB Folhamatic, a Sage business

ser preenchido com os códigos GTIN-8, GTIN-12, GTIN-13 ou GTIN-14 (antigos códigos EAN, UPC e DUN-14).

(Ajuste Sinief nº 16/2010; Manual da NF-e, versão 5.0; Ato Cotepe/ICMS nº 11/2012)

Sped - nF-e - código de barras - dispensa

3) Como deve ser preenchido o campo “cEAN” (có-digo de barras do produto), caso o produto menciona-do na Nota Fiscal Eletrônica (NF-e) não tenha código de barras?

Não deve ser informado o conteúdo da TAG, no caso de o produto não possuir este código.

(Manual da NF-e, versão 5.0; Ato Cotepe/ICMS nº 11/2012)

ICMS/PI

documentos fiscais - nF-e

4) Para emissão de Nota Fiscal Eletrônica (NF-e), é preciso credenciamento prévio?

Sim. Para a emissão da NF-e, o contribuinte cadastrado no Estado do Piauí deve solicitar previa-mente seu credenciamento na Secretaria da Fazenda do Estado do Piauí.

O contribuinte credenciado para a emissão de NF-e deve observar, no que couberem, as dispo-sições relativas à emissão de documentos fiscais por sistema eletrônico de processamento de dados, constantes dos Convênios nºs 57 e 58/1995 e em legislação superveniente.

(RICMS-PI/2008, art. 371)

alíquotas do imposto - operações intetrestaduais

5) Qual é a alíquota aplicável nas operações inte-restaduais?

A alíquota é de 12% nas operações e prestações interestaduais destinadas a contribuintes para fins de comercialização, industrialização ou para uso, consumo ou ativo fixo do estabelecimento (Resolução do Senado Federal nº 22/1989).

Aplica-se a alíquota de 4% nas operações inte-restaduais com bens e mercadorias importados do exterior (Resolução do Senado Federal nº 13/2012).

Quando destinatário da mercadoria, localizado em outro Estado, não for contribuinte de ICMS, seja ele pessoa física ou jurídica, deverá ser aplicada a alí-quota que utilizaria para este produto nas operações internas.

(RICMS-PI/2008, art. 20, V, X, § 1º, IV)

Isenção do imposto - Veículo destinado a pessoa portadora de deficiência física - Valor-limite

6) Qual é o valor-limite do veículo destinado a pes-soa portadora de deficiência física, para efeito da isen-ção do ICMS?

A isenção é aplicada ao veículo automotor novo cujo preço de venda ao consumidor sugerido pelo fabricante, incluídos os tributos incidentes, não seja superior a R$ 70.000,00.

(RICMS-PI/2008, art. 1.401-A, § 3º)

◙

![IA MIDA - poro.redezero.org...opções de recheio são inúmeras, sendo as mais tra - dicionais: queijo, coco ou carne seca. Bei.ju [ bej.ʒ’u ] ¤ ORIGEM DA PALAVRA: do tupi mbe’yu](https://static.fdocumentos.tips/doc/165x107/5f66ba850a732674d57001ef/ia-mida-poro-opes-de-recheio-so-inmeras-sendo-as-mais-tra-dicionais.jpg)