INVESTIMENTO EM MOÇAMBIQUE SUMÁRIO - rsa-advogados em Mcambique... · Salientam-se três...

31

INVESTIMENTO EM MOÇAMBIQUE 1 1. O sistema financeiro em geral SUMÁRIO 1. O sistema financeiro em geral 2. O sistema financeiro de Moçambique 2.1 – Termo comparativo (Moçambique/Portugal) 3. Os Fundos de Investimento em geral 3.1 – Esboço comparativo (FII) 4. Conclusões

Transcript of INVESTIMENTO EM MOÇAMBIQUE SUMÁRIO - rsa-advogados em Mcambique... · Salientam-se três...

INVESTIMENTO EM MOÇAMBIQUE

1

1. O sistema financeiro em geral

SUMÁRIO

1. O sistema financeiro em geral2. O sistema financeiro de Moçambique

2.1 – Termo comparativo (Moçambique/Portugal)3. Os Fundos de Investimento em geral

3.1 – Esboço comparativo (FII)4. Conclusões

1. O SISTEMA FINANCEIRO EM GERAL

2

1. O SISTEMA FINANCEIRO EM GERAL

• Instituições Financeiras Monetárias (Bancos)Criam “moeda”, por via da recepção de depósitos em numerário e darespectiva utilização na concessão de crédito, por conta própria.

• Instituições Financeiras (Não Monetárias)

3

• Instituições Financeiras (Não Monetárias)Não criam moeda e só recebem outros fundos reembolsáveis(equiparados a depósitos) e podem viabilizar a concessão de crédito.

Este grupo engloba as empresas que, embora não exercendointermediação creditícia, pelo menos promovem a captação depoupanças para ulterior aplicação em activos financeiros (ex.:actividade seguradora, em geral; fundos de pensões; fundos deinvestimento).

1. O SISTEMA FINANCEIRO EM GERAL

• Intermediários Financeiros

Intervêm nos vários mercados de valores mobiliários:

4

� negociando por conta própria;

� executando ordens dos investidores para subscrição ou

transacção de valores ou, de um modo geral;

� praticando qualquer acto de intermediação que tenha por

objecto valores mobiliários.

1. O SISTEMA FINANCEIRO EM GERAL

5

• Entidades Supervisoras/Reguladoras

Acompanham o exercício das actividades que constituem o objecto dosAcompanham o exercício das actividades que constituem o objecto dos

diferentes operadores financeiros, desdobrando-se nas vertentes de:

� autorização;

� regulação;

� instrução;

� fiscalização;

� sanção.

2. SISTEMA FINANCEIRO MOÇAMBIQUE

6

2. SISTEMA FINANCEIRO MOÇAMBIQUE

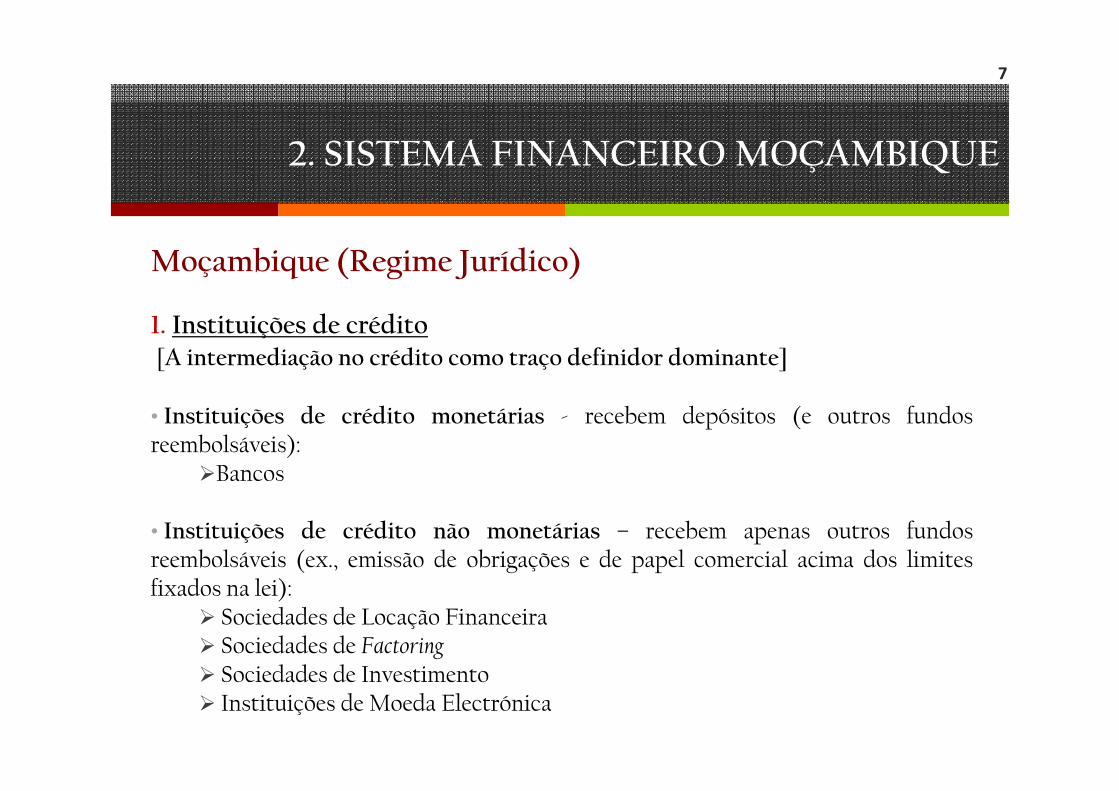

Moçambique (Regime Jurídico)

1. Instituições de crédito[A intermediação no crédito como traço definidor dominante]

7

• Instituições de crédito monetárias - recebem depósitos (e outros fundosreembolsáveis):

�Bancos

• Instituições de crédito não monetárias – recebem apenas outros fundosreembolsáveis (ex., emissão de obrigações e de papel comercial acima dos limitesfixados na lei):

� Sociedades de Locação Financeira� Sociedades de Factoring� Sociedades de Investimento� Instituições de Moeda Electrónica

2. SISTEMA FINANCEIRO MOÇAMBIQUE

2. Instituições / Sociedades financeiras (artigo 5º LICSF)[A não intermediação no crédito como elemento caracterizador, mas captação de poupanças]

�Fundos de Investimento (mobiliários e imobiliários)�Fundos de Investimento de Capital de Risco

8

�Fundos de Investimento de Capital de Risco�Instituições seguradoras / Fundos de pensões�Sociedades Corretoras e Sociedades Financeiras de Corretagem�Sociedades Gestoras de Fundos de Investimento�Sociedades Gestoras de Património�Sociedades de Capital de Risco�Sociedades Administradoras de Compras em Grupo�Casas de Câmbios e Casas de Desconto�Sociedades Gestoras e Emitentes de Cartões de Crédito�Microfinanças

2. SISTEMA FINANCEIRO MOÇAMBIQUE

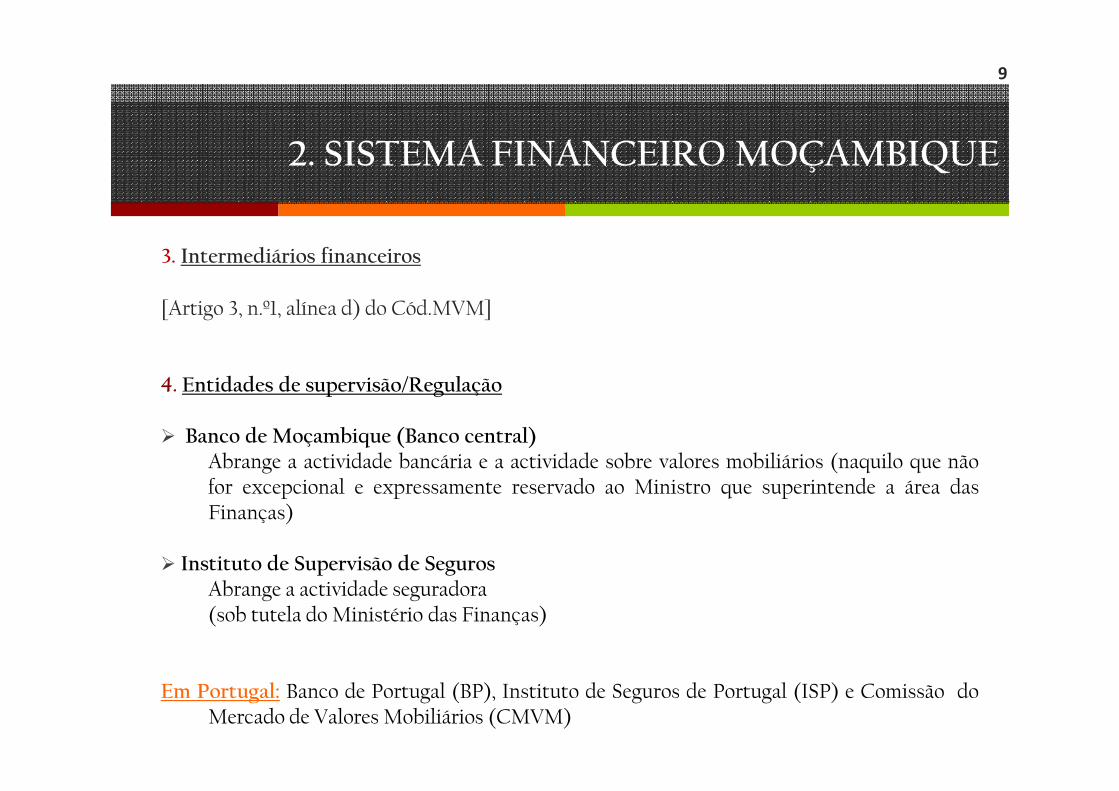

3. Intermediários financeiros

[Artigo 3, n.º1, alínea d) do Cód.MVM]

4. Entidades de supervisão/Regulação

9

4. Entidades de supervisão/Regulação

� Banco de Moçambique (Banco central)Abrange a actividade bancária e a actividade sobre valores mobiliários (naquilo que nãofor excepcional e expressamente reservado ao Ministro que superintende a área dasFinanças)

� Instituto de Supervisão de SegurosAbrange a actividade seguradora(sob tutela do Ministério das Finanças)

Em Portugal: Banco de Portugal (BP), Instituto de Seguros de Portugal (ISP) e Comissão doMercado de Valores Mobiliários (CMVM)

2.1. TERMO COMPARATIVO

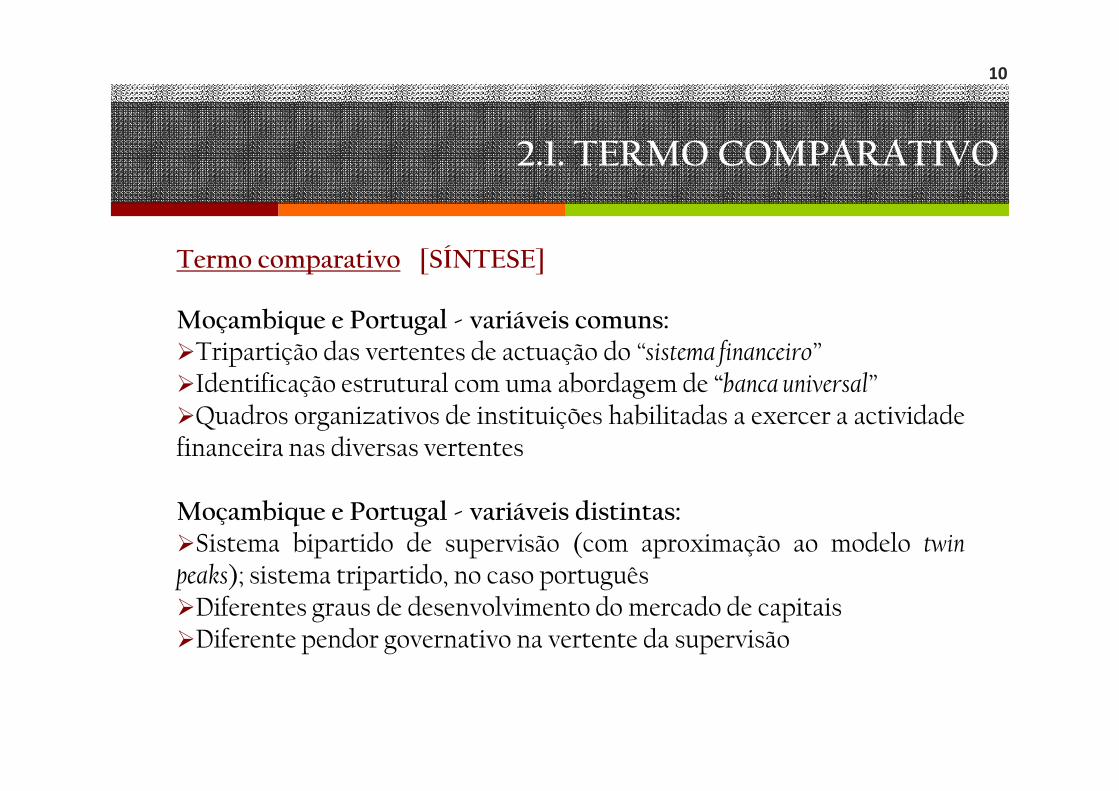

Termo comparativo [SÍNTESE]

Moçambique e Portugal - variáveis comuns:�Tripartição das vertentes de actuação do “sistema financeiro”�Identificação estrutural com uma abordagem de “banca universal”

10

�Identificação estrutural com uma abordagem de “banca universal”�Quadros organizativos de instituições habilitadas a exercer a actividadefinanceira nas diversas vertentes

Moçambique e Portugal - variáveis distintas:�Sistema bipartido de supervisão (com aproximação ao modelo twinpeaks); sistema tripartido, no caso português�Diferentes graus de desenvolvimento do mercado de capitais�Diferente pendor governativo na vertente da supervisão

3. FUNDOS DE INVESTIMENTO EM GERAL

11

3. FUNDOS DE INVESTIMENTO EM GERAL

Salientam-se três vertentes por via das quais o sistema financeiro,incluindo o sector dos fundos de investimento, pode influenciar o

12

Sistema Financeiro Vs. Fundos de Investimento:

desenvolvimento económico:

(i) Na dinamização do investimento e da acumulação decapital;

(ii) No financiamento das actividades inovadoras edesenvolvimento do mercado imobiliário;

(iii) Na redução da concentração de recursos e quebra da dinâmicacentro-periferia.

3. FUNDOS DE INVESTIMENTO EM GERAL

A complexidade e sofisticação dos instrumentos jurídico-financeiros,ao dispor dos investidores, exige a associação de consultorias de rigortécnico inquestionável, que assegurem a definição e a concretização dosprojectos de investimento, especialmente nas suas vertentes contratual e

13

projectos de investimento, especialmente nas suas vertentes contratual ede garantias associadas, nomeadamente:

� Projectos e veículos de investimento�Operações de financiamento�Concessão de garantias

A ALTERNATIVA POSSÍVEL: “Fundos de Investimento”

3. FUNDOS DE INVESTIMENTO EM GERAL

14

Decreto n.º 54/99, de 8 de Setembro – Constituição e Funcionamento dosFundos de Investimento (alterado pelo Decreto 36/2005, de 29 de Agosto)

EM MOÇAMBIQUE:

Decreto n.º 56/99, de 8 de Setembro – Constituição e Funcionamento dosFundos de Capital de Risco

Decreto n.º 56/2004, de 10 de Dezembro – Sociedades corretoras esociedades financeiras de corretagem, sociedades gestoras de fundos deinvestimento, sociedades gestoras de patrimónios , sociedades de capital derisco, sociedades administradoras de compras em grupo, casas de câmbios,casas de desconto e sociedades gestoras e emitentes de cartões de crédito.

3. FUNDOS DE INVESTIMENTO EM GERAL

15

Regime Jurídico: Decreto n.º 54/99, de 8 de Setembro

EM MOÇAMBIQUE:

Noção: “ são conjuntos de valores, pertencentes a uma pluralidade de pessoasdesignadas participantes e que resultam de investimentos de capitais por estesefectuados”. Patrimónios Autónomos.efectuados”. Patrimónios Autónomos.

Objecto: “têm por fim exclusivo a constituição de carteiras diversificadas de valores,mobiliários ou imobiliários, permitindo a dispersão dos riscos e a rentabilidade dasaplicações”.

Espécies: “os fundos de investimento podem ser abertos e fechados”.

Activos: “valores mobiliários ou imobiliários”.

Capital: ver artigo 13.º e 14.º, n.º 3 do Decreto 54/99.

3.1 ESBOÇO COMPARATIVO - FII

16

Esboço Comparativo

[Fundos de Investimento Imobiliário – FII]

-Moçambique-Moçambique

- Portugal

- Angola

- Brasil

Nota: Em Angola, o regime jurídico foi aprovado pelo DLP n.º 7/13, de 11 de Outubro

3.1 ESBOÇO COMPARATIVO - FII

17

Embora num estágio de evolução diferente, quer ao nível do número de fundos,quer da especialização dos activos, existem elementos estruturaissemelhantes entre os FII em Moçambique, Portugal, Angola e Brasil:

Elementos estruturais semelhantes:

� NaturezaNatureza institucionalinstitucional:: têm suporte na noção de património

autônomo, sem personalidade jurídica, gerido por uma entidadereconhecida por lei como competente para o efeito;

� EstruturaEstrutura organizativaorganizativa:: são geridos por uma entidade específica queatua no interesse dos titulares do fundo, tendo por base a legislação emvigor e o regulamento de gestão do fundo;

3.1 ESBOÇO COMPARATIVO - FII

18

Elementos estruturais semelhantes:

�� PatrimónioPatrimónio ee responsabilidaderesponsabilidade:: estabelecemestabelecem umauma nítidanítida separação entre opatrimónio do fundo, o dos participantes/cotistas e o da entidadeadministradora;

� RegulamentoRegulamento dede gestãogestão:: têm o seu âmbito de actuação sujeito à política deinvestimento e limitações operacionais que constam do regulamentoaprovado pela entidade de supervisão, no momento da constituição dofundo;

� FormaForma dede constituiçãoconstituição:: são autorizados pela entidade supervisora (Banco deMoçambique, em Moçambique, CMVM em Portugal, CMC em Angola e CVMno Brasil), verificados determinados requisitos, na sequência de umprocedimento legal específico promovido pela entidade gestora;

3.1 ESBOÇO COMPARATIVO - FII

19

Elementos estruturais semelhantes:

� AvaliaçãoAvaliação dosdos activosactivos dodo fundofundo:: estabelecem procedimentos específicospara a avaliação dos ativos que compõem a carteira do fundo;

� ComercializaçãoComercialização dodo fundofundo:: estabelecem procedimentos obrigatóriospara efeitos de avaliação e comercialização das participações dos titularesdos fundos;

�QuadroQuadro fiscalfiscal:: Os benefícios fiscais são estabelecidos em função daverificação de determinados pressupostos e critérios legais.* Não estão, ainda, definidos em Angola e Moçambique.

3.1 ESBOÇO COMPARATIVO - FII

20

Diferenças dos Regimes Jurídicos:

Não obstante as semelhanças, existem evidentes diferenças entre osregimes jurídicos dos FII em Moçambique, Portugal, Angola e Brasil:

��Tipologia dos fundos:Tipologia dos fundos:��Tipologia dos fundos:Tipologia dos fundos:Em Moçambique os fundos de investimento são abertos ou fechados, emPortugal e Angola podem ser abertos, fechados ou mistos e no Brasil osfundos imobiliários são todos fechados;

��Activos dos fundos: Activos dos fundos: No Brasil, a carteira dos ativos que podem integrar os Fundos é muito maisampla e diversificada do que nos restantes países, mas os principais tipos deactivos são idênticos nos vários regimes (imóveis, acções e liquidez), sendo oregime em Moçambique e Angola idêntico ao de Portugal;

3.1 ESBOÇO COMPARATIVO - FII

21

Diferenças dos Regimes Jurídicos:

��Prestação de garantias pelos fundos: Prestação de garantias pelos fundos:

Em Moçambique existe a proibição expressa de os fundos contrairem financiamento, salvo por 120 dias, seguidos ou interpolados, num período de um ano e com um limite salvo por 120 dias, seguidos ou interpolados, num período de um ano e com um limite de até 10% do valor global da carteira (apoio à tesouraria).

Em Portugal e Angola, é possível ao fundo onerar parcial ou totalmente o seu ativo, com a finalidade exclusiva de garantir o financiamento obtido, desde que, tanto este quanto a oneração, ocorram dentro do limite legal.

No Brasil existe a proibição expressa de constitução de quaisquer ónus reais sobre osimóveis do fundo, bem como a instituição administradora não pode utilizar-se dosrecursos do fundo para prestar fiança, aval, aceite ou coobrigar-se sob qualquer forma.

3.1 ESBOÇO COMPARATIVO - FII

22

Vantagens:

Existem vantagens semelhantes provenientes do investimento em FII :

�Possibilidade de fraccionar o investimento trazendo para o mercado dosFII uma massa de investidores que não possuem capacidade financeirapara, isoladamente, investirem em projectos e empreendimentos de médiae grande dimensão no sector imobiliário;

�Possibilidade do investidor, caso seja necessário, poder desfazer-seapenas de parte do investimento, ao contrário do que se verifica, porexemplo, com a compra de um imóvel, em que a única solução será vendê-lo integralmente;

3.1 ESBOÇO COMPARATIVO - FII

23

Vantagens:

�A redução de burocracia causada pelo formalismo da transaçãoimobiliária e uma maior transparência da operação, pois todos os actos dofundo são da responsabilidade da entidade financeira que o administra, quefundo são da responsabilidade da entidade financeira que o administra, queestá sujeita à supervisão pública;

�A versatilidade do FII, na medida em qualquer projecto ouempreendimento de natureza imobiliária é passível de ser incluído na suacarteira de activos (por exemplo, o património do fundo pode serconstituído por acções de sociedades imobiliárias - em Moçambique, oFundo deverá deter mais de 50% do capital dessa sociedade;)

3.1 ESBOÇO COMPARATIVO - FII

24

Vantagens:

�O dinamismo do mercado e da indústria dos fundos destinados aempreendimentos imobiliários específicos por oposição ao mercadotradicional da compra e venda ou do arrendamento de imóveis isolados;tradicional da compra e venda ou do arrendamento de imóveis isolados;

�Ao investir num fundo imobiliário, o investidor obtém as vantagensde ter um investimento com rentabilidade, de base imobiliária, semenvolvimento com a administração e com um valor unitário (unidadede participação/quota) acessível, inclusive com a possibilidade deparcelar o investimento;

3.1 ESBOÇO COMPARATIVO - FII

25

Vantagens:

�A eficiência fiscal quer ano nível da tributação interna do fundo,�A eficiência fiscal quer ano nível da tributação interna do fundo,quer da tributação externa dos cotistas/participantes investidores(residentes e não residentes).

* Em Moçambique e Angola ainda não está aprovado o regime fiscalespecífico.

3.1 ESBOÇO COMPARATIVO - FII

26

Riscos ou contingências:

Os riscos ou contingências de qualquer investimento indirecto no sectorimobiliário são também semelhantes, embora a indispensável supervisãooficial (Banco de Moçambique, CMVM, CMC e CVM) permita um maiorcontrole da actividade de investimento:controle da actividade de investimento:

� RiscoRisco dede mercadomercado, que decorre das condições adversas domercado financeiro e de capitais, o que faz oscilar o valor dosactivos que compõem a carteira do fundo, embora existamavaliações oficiais dos mesmos, efectuadas nos termos dalegislação em vigor;

3.1 ESBOÇO COMPARATIVO - FII

27

Riscos ou contingências:

�� RiscoRisco dede liquidez,liquidez, como consequência da dificuldade de venda oulocação (arrendamento) de um imóvel da carteira do fundo, sendo que emPortugal é viavel o endividamento do fundo, desde que dentro de certosPortugal é viavel o endividamento do fundo, desde que dentro de certoslimites legais;

�� RiscoRisco legallegal resultante de irregularidades jurídicas, que podem impedir,por exemplo, a execução de um contrato ou o não cumprimento dasnormas legais imperativas, mas que não podem afectar a natureza depatrimónio autónomo do fundo;

3.1 ESBOÇO COMPARATIVO - FII

28

Riscos ou contingências:

�� RiscoRisco operacional,operacional, que está diretamente relacionado com ascompetências e capacidades de administração do fundo, enquanto veículode investimento imobiliário, como consequência de erro ou abuso dade investimento imobiliário, como consequência de erro ou abuso daintervenção da entidade gestora;

�� RiscoRisco dede créditocrédito ouou dede investimentoinvestimento,, ou seja, aquele em que acontraparte (emissor do título) não cumpre com as obrigaçõesdecorrentes da titularidade do direito, que, atendendo aos mecanismos desupervisão impostos, é muito reduzido.

4. CONCLUSÕES

29

4. CONCLUSÕES

30

Preâmbulo doDecreto 54/99 de 8 de Setembro:

“o desenvolvimento que o mercado financeiro nacional tem vindo a conhecer nos últimostempos, particularmente com a institucionalização do mercado de valores mobiliários ,recomenda uma regulamentação pormenorizada dos fundos de investimento, querecomenda uma regulamentação pormenorizada dos fundos de investimento, querepresentam um dos instrumentos mais eficazes de participação dos investidores nessemercado, podendo, por isso, dar um contributo efectivo para o seu fortalecimento”.

Preâmbulo doDecreto 36/2005, de 29 de Agosto (altera o Decreto 54/99):

“a aprovação do Decreto 54/99 de 8 de Setembro, que estabelece o regime jurídico dosfundos de investimento, constitui um passo assinalável para o desenvolvimento do mercadode capitais do país”.

OBRIGADO!

31

António Raposo Subtil