INTRODUÇÃO CONTROLE SUAS FINANÇAS, OU ELAS O … · O QUE SIGNIFICA "CONSUMISMO"? É o ato de...

64

INTRODUÇÃO Educação Financeira Pessoal CONTROLE SUAS FINANÇAS, OU ELAS O CONTROLARÃO!

Transcript of INTRODUÇÃO CONTROLE SUAS FINANÇAS, OU ELAS O … · O QUE SIGNIFICA "CONSUMISMO"? É o ato de...

INTRODUÇÃO

Educação Financeira Pessoal

CONTROLE SUAS FINANÇAS,

OU ELAS O CONTROLARÃO!

Laudimar Miranda Borges Graduado em Gestão Financeira

com MBA em Controladoria e Finanças

Orçamento – Pag. 16

Desafio de 3 Meses: Faça seu Orçamento – Pag. 51

2

SEJA FELIZ

COM SEU

DINHEIRO

O que fazer? – Pag. 26

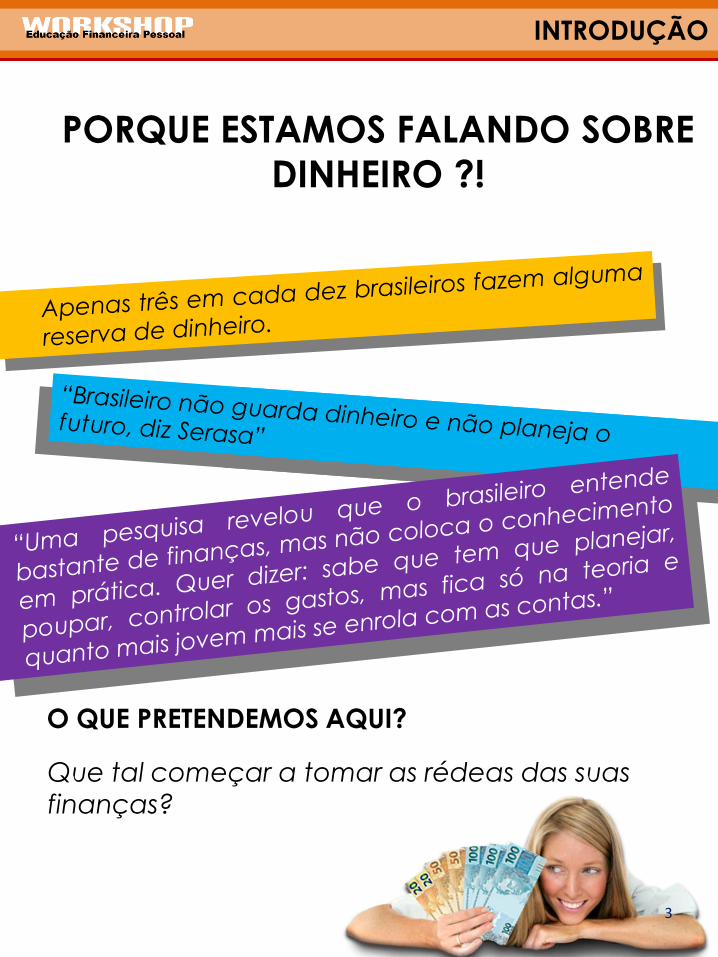

INTRODUÇÃO

PORQUE ESTAMOS FALANDO SOBRE

DINHEIRO ?!

O QUE PRETENDEMOS AQUI?

Que tal começar a tomar as rédeas das suas

finanças?

3

INTRODUÇÃO

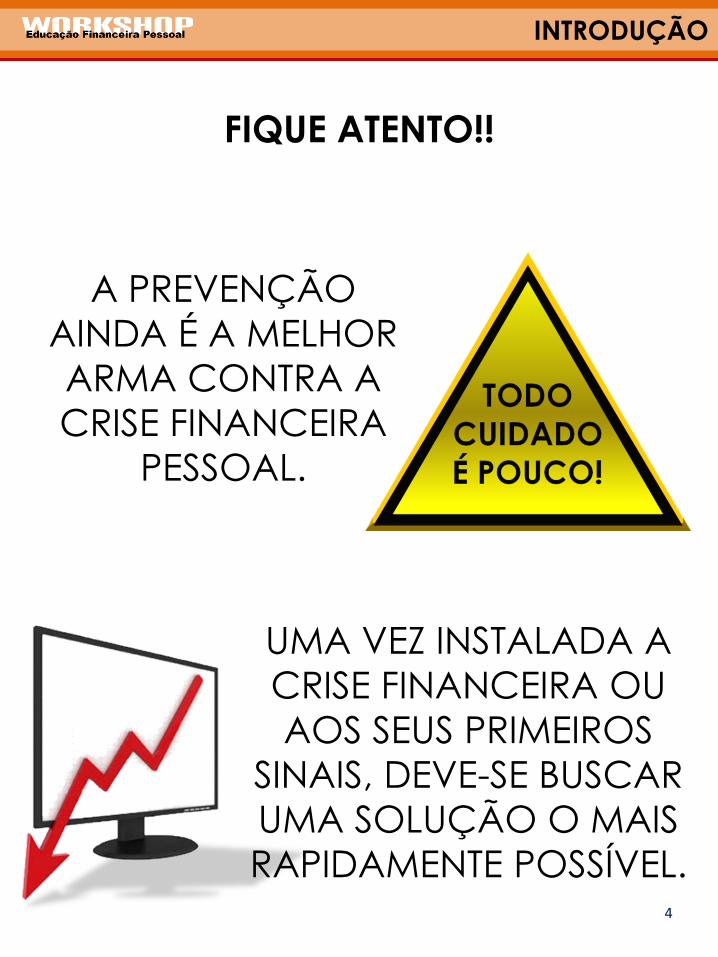

A PREVENÇÃO

AINDA É A MELHOR

ARMA CONTRA A

CRISE FINANCEIRA

PESSOAL.

UMA VEZ INSTALADA A

CRISE FINANCEIRA OU

AOS SEUS PRIMEIROS

SINAIS, DEVE-SE BUSCAR

UMA SOLUÇÃO O MAIS

RAPIDAMENTE POSSÍVEL.

FIQUE ATENTO!!

4

COMPORTAMENTO FINANCEIRO

O QUE SIGNIFICA "CONSUMISMO"?

É o ato de comprar exageradamente sem pensar em futuras consequências.

Você também é

consumista?

“Em um mundo de consumo o homem é consumido pelo consumismo que o

consome.” João Antonio N. Palmeira

5

COMPORTAMENTO FINANCEIRO

MODELO CONSUMISTA

Existem pessoas programadas para o consumo. Elas estão repletas de hábitos e crenças que as conduzem para o consumismo. A base de suas vidas é o desfrute imediato de todos os recursos que possuem disponíveis. É o comportamento primitivo, muitas vezes irracional e totalmente emotivo que está ligado no prazer imediato,

na satisfação máxima

de todos os desejos

impulsos....

PARA QUÊ EU COMPREI ISSO MESMO?

6

COMPORTAMENTO FINANCEIRO

É MAIS FÁCIL PROCRASTINAR

DO QUE ECONOMIZAR...

7

COMPORTAMENTO FINANCEIRO

A cura para essa loucura do consumismo está

na consciência.

Não é para deixar de comprar. É deixar de

buscar a felicidade nas compras.

A questão é despertar desse pesadelo chamado

consumismo. ”O consumismo enche todas as

horas de nosso dia. É a doença do muito. Não

temos tempo sequer para pensar no que

realmente queremos.”

AONDE ESTA A CURA PARA ESSA LOUCURA DO CONSUMISMO ?

SÓ UM POUCO MAIS...

8

COMPORTAMENTO FINANCEIRO

MODELO PROGRESSISTA

ADMINISTRE o seu dinheiro para construir patrimônio e conquistar a sua independência financeira

POUPE primeiro e consuma depois.

A construção do seu patrimônio e a sua

independência financeira devem ser o objetivo central.

Todas as outras coisas devem ser SECUNDÁRIAS.

ACREDITE você é extremamente ADAPTÁVEL!

“Tudo depende da formação de

novos hábitos financeiros”

9

COMPORTAMENTO FINANCEIRO

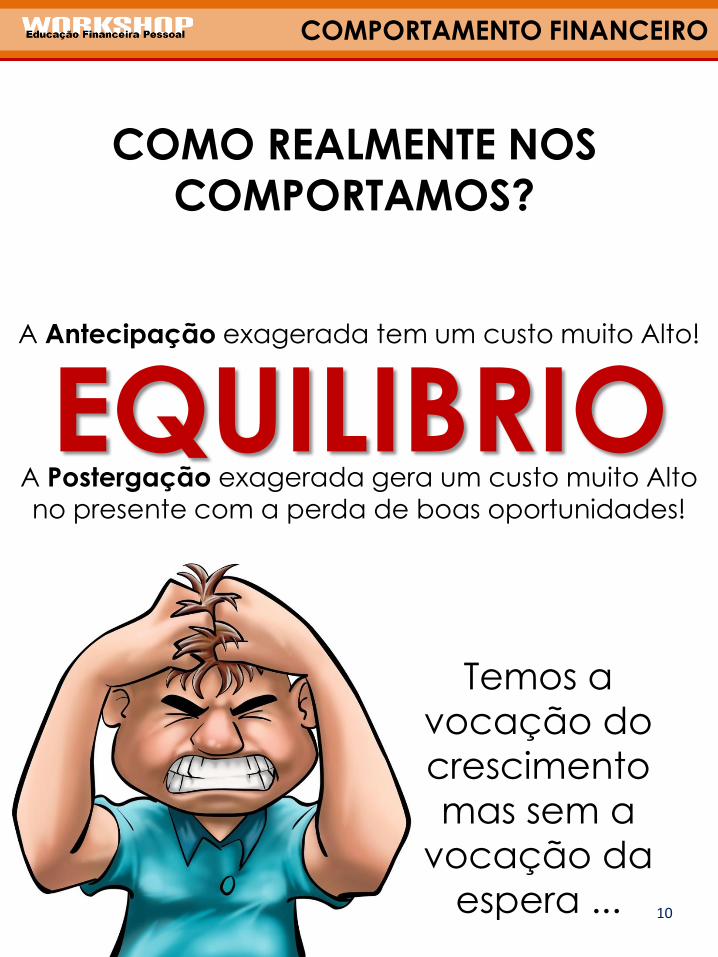

Temos a

vocação do

crescimento

mas sem a

vocação da

espera ...

COMO REALMENTE NOS

COMPORTAMOS?

A Postergação exagerada gera um custo muito Alto

no presente com a perda de boas oportunidades!

A Antecipação exagerada tem um custo muito Alto!

EQUILIBRIO

10

COMPORTAMENTO FINANCEIRO

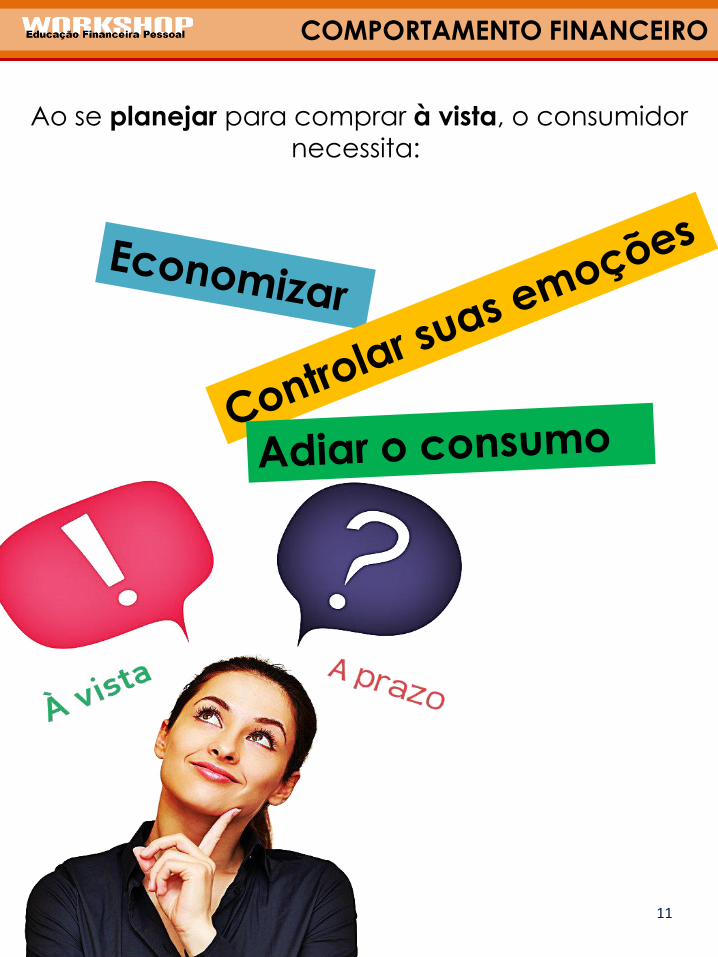

Ao se planejar para comprar à vista, o consumidor

necessita:

11

COMPORTAMENTO FINANCEIRO

Finanças pessoais

é um assunto

difícil?

Agora, fica a pergunta:

Qualquer pessoa capaz de fazer as quatro operações matemáticas básicas e

compreender contas de porcentagem está

perfeitamente equipada para cuidar de suas

próprias finanças de forma muito eficiente. 12

COMPORTAMENTO FINANCEIRO

...finanças é

CHATO!

13

COMPORTAMENTO FINANCEIRO

Quando há uma auto

afirmação que finanças é

difícil, que está além do meu

alcance, eu me sinto de

alguma forma perdoado por

não cuidar adequadamente da minha vida financeira!

“..., finanças é difícil, mesmo que eu

queira, eu não consigo fazer as coisas que devem ser feitas, então, paciência”.

Afinal...

14

COMPORTAMENTO FINANCEIRO

ASSUMA RESPONSABILIDADES!!

Os problemas continuarão os

mesmos...

Mas você percebe que tem

solução!!

15

ORÇAMENTO

Passado Futuro

Orçamento é o instrumento apoiado em previsões, considerando aspectos internos e

externos, utilizado para a previsão das receitas e

despesas de um determinado período de tempo.

Passe meia hora por dia fazendo contas. Saiba tudo

sobre os seus números e veja a diferença que isto

vai fazer na sua vida.

16

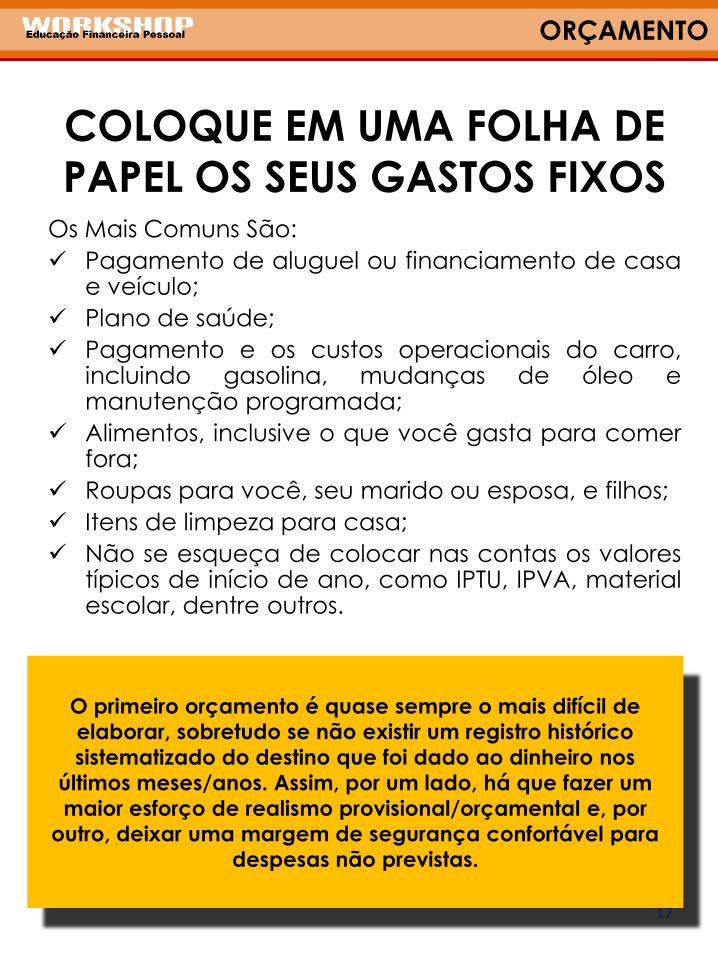

ORÇAMENTO

COLOQUE EM UMA FOLHA DE

PAPEL OS SEUS GASTOS FIXOS Os Mais Comuns São:

Pagamento de aluguel ou financiamento de casa e veículo;

Plano de saúde;

Pagamento e os custos operacionais do carro, incluindo gasolina, mudanças de óleo e manutenção programada;

Alimentos, inclusive o que você gasta para comer fora;

Roupas para você, seu marido ou esposa, e filhos;

Itens de limpeza para casa;

Não se esqueça de colocar nas contas os valores típicos de início de ano, como IPTU, IPVA, material escolar, dentre outros.

O primeiro orçamento é quase sempre o mais difícil de

elaborar, sobretudo se não existir um registro histórico

sistematizado do destino que foi dado ao dinheiro nos

últimos meses/anos. Assim, por um lado, há que fazer um

maior esforço de realismo provisional/orçamental e, por

outro, deixar uma margem de segurança confortável para

despesas não previstas.

17

ORÇAMENTO

18

“O fato complicador é que

atitudes negativas igualmente

pequenas e constantes criam

consequências indesejáveis

significativas […] Pequenas

coisas, que permanecem sem

verificação, podem criar alguns

dos piores problemas”.

ORÇAMENTO

19

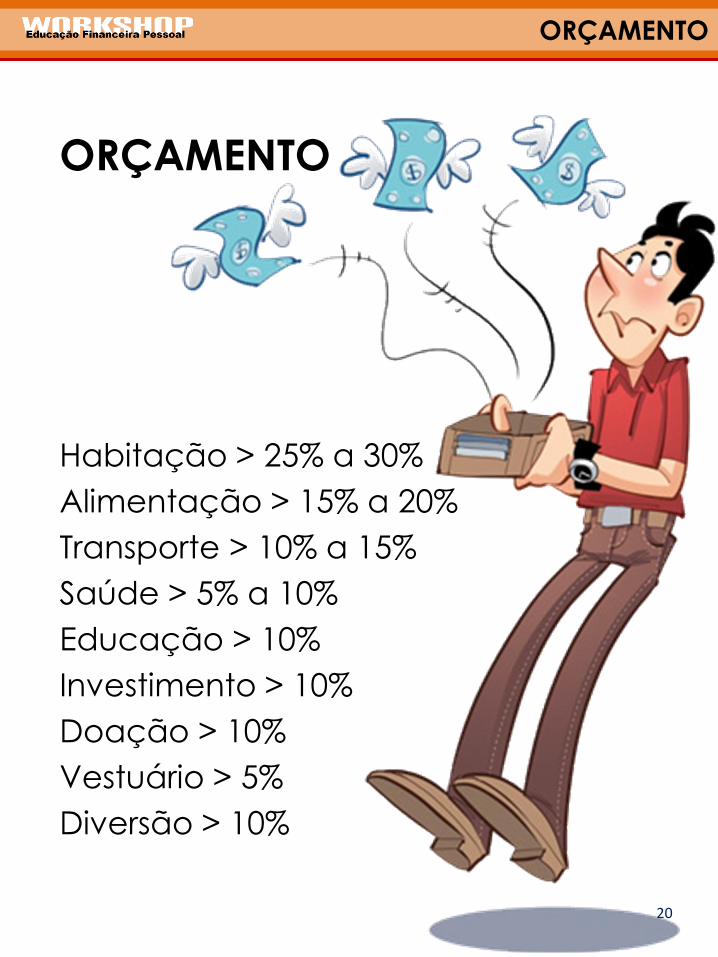

A QUESTÃO QUE SE COLOCA ENTÃO É:

Qual deve ser o limite

máximo de despesas

em meu orçamento

doméstico?

ORÇAMENTO

20

ORÇAMENTO

Habitação > 25% a 30%

Alimentação > 15% a 20%

Transporte > 10% a 15%

Saúde > 5% a 10%

Educação > 10%

Investimento > 10%

Doação > 10%

Vestuário > 5%

Diversão > 10%

ORÇAMENTO

21

Quem vive consumindo 90% de

seu salário liquido (todo mês),

deve revisar seu orçamento!

São Duas alternativas:

Não existe um formula mágica/exata!

I. Aumentar a Renda

II. Diminuir os Gastos

O ideal é você tentar viver com 70% de

seus rendimentos líquidos anuais.

ORÇAMENTO

22

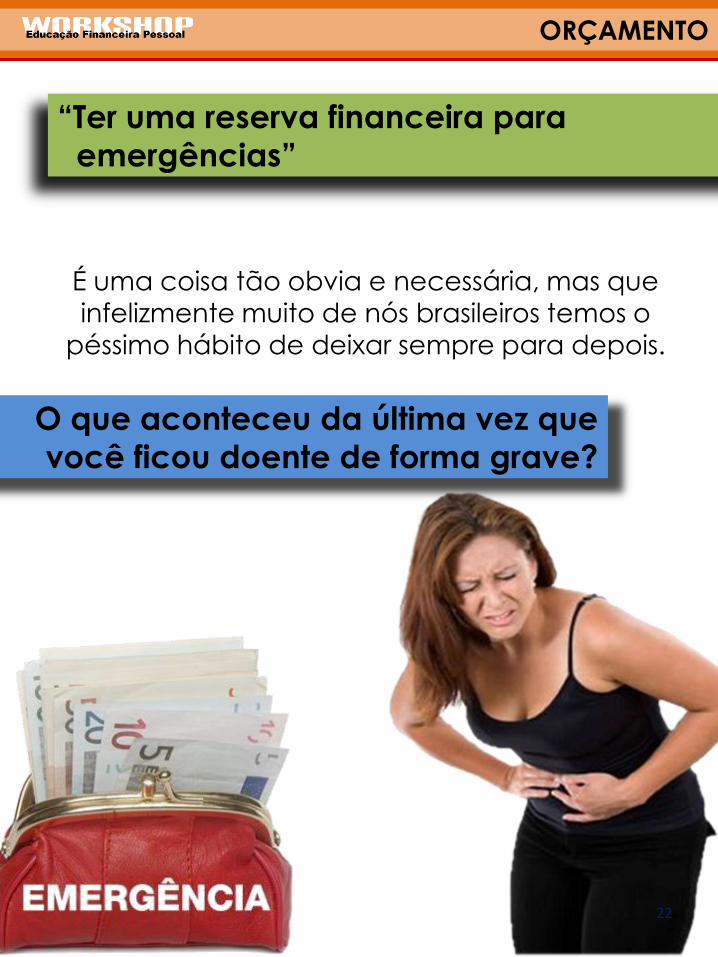

“Ter uma reserva financeira para

emergências”

É uma coisa tão obvia e necessária, mas que

infelizmente muito de nós brasileiros temos o

péssimo hábito de deixar sempre para depois.

O que aconteceu da última vez que

você ficou doente de forma grave?

ACOMPANHAMENTO MENSAL

23

O segundo passo agora é

gastar menos do que

recebe, respeitando o

orçamento de renda e

gastos.

Já fez seu Orçamento??

ACOMPANHAMENTO MENSAL

24

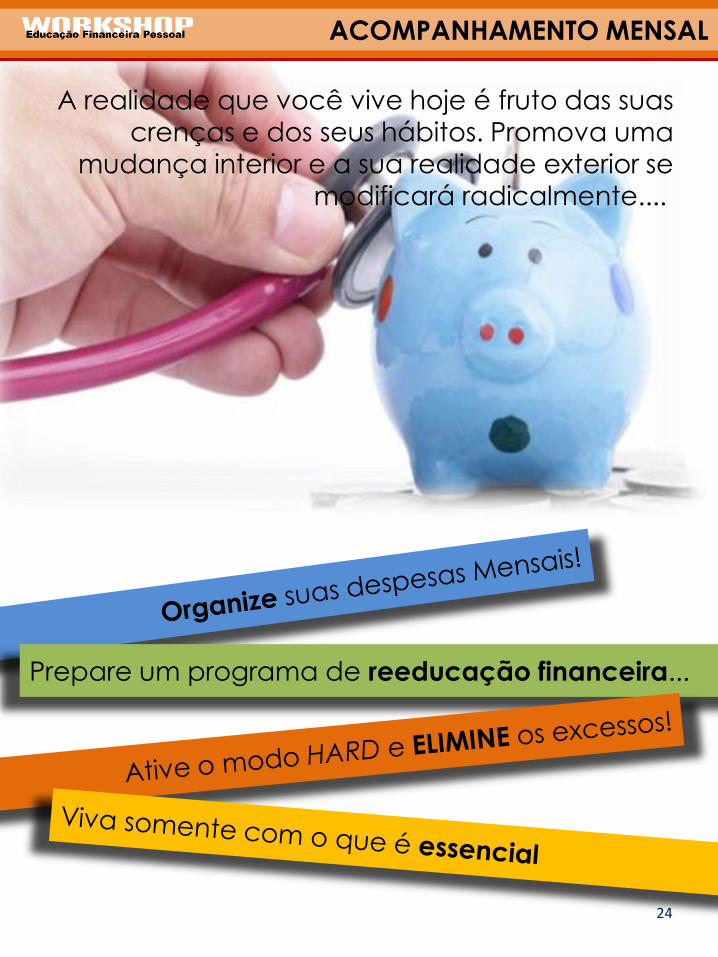

A realidade que você vive hoje é fruto das suas crenças e dos seus hábitos. Promova uma

mudança interior e a sua realidade exterior se

modificará radicalmente....

Prepare um programa de reeducação financeira...

ACOMPANHAMENTO MENSAL

25

Quem tenta manter um estilo de vida acima dos

seus ganhos acaba endividado e com sérios

problemas.

A CONTA

É SIMPLES:

O QUE FAZER?

26

ADMITIR O PROBLEMA É O PRIMEIRO

PASSO.

Você já sabe que tem problemas

financeiros e não sabe por onde

começar?

FAÇA O INVENTARIO !

TENHA UM PLANO DE AÇÃO

I. Analise real do Orçamento .

II. Corte de Despesas

III. Apoio da Família

IV. Fonte alternativa de Renda

V. Renegocie suas Dívidas

ELIMINE SUAS DÍVIDAS

Pare de fazer dívidas novas e comece a antecipar o

pagamento das atuais. Em pouco tempo você

liquidará todas as suas dívidas!!

O QUE FAZER?

27

NÃO SE RENDER AO ORGULHO É

INDISPENSÁVEL PARA UMA

GESTÃO FINANCEIRA DE SUCESSO.

ENCONTRE TEU PONTO DE

EQUILÍBRIO.

O QUE FAZER?

28

LEMBRE-SE:

Consumir o que você

realmente precisa e

pode pagar, traz

beneficio para o seu Bolso e sue Bem-estar.

CONSIDERAÇÕES FINAIS

29

Você é o piloto do seu

cérebro, comandante das

suas emoções, construtor do

seu destino. O Sucesso

pessoal, profissional ou

emocional,

independentemente de seu

aspecto, é uma questão de escolha e na maioria das

vezes os resultados são

irreversíveis.

Viva intensamente!

CONSIDERAÇÕES FINAIS

30

QUAIS SÃO SEUS PRÓXIMOS SONHOS?

QUAIS SÃO SUAS AMBIÇÕES?

DÊ MAIS VALOR E UTILIDADE A AQUILO QUE JÁ TEM, PREOCUPE-SE MENOS EM

TER MAIS, E MAIS EM SER MAIS.

VIVA UMA VIDA DE EQUILÍBRIO:

NEM POUCO, NEM MUITO, MAS SIM O SUFICIENTE – E UM POUCO MAIS.

CONSIDERAÇÕES FINAIS

31

INVISTA naquilo que te

dá mais prazer e satisfação

PRIORIZE aquilo que é

importante para você...

independentemente do

que os outros pensem ou ajam.

CONSIDERAÇÕES FINAIS

32

Desta forma, sua

independência financeira virá

alguns anos mais cedo,

pois você acaba

percebendo, aos poucos,

que não é acumular e gastar

dinheiro que é mais

importante,

mas sim, acumular e gastar

mais tempo e mais energia

nas coisas e fatos que

realmente lhe fazem bem é que importam.

TIPO EMOCIONAL FINANCEIRO

33

A seguir são apresentadas

situações comuns, e

para cada uma delas, seis

diferentes comportamentos

ou atitudes possíveis.

Identifique qual

das atitudes você

tomaria se tivesse

na situação. E

depois é só

conferir os resultados.

10

TIPO EMOCIONAL FINANCEIRO

34

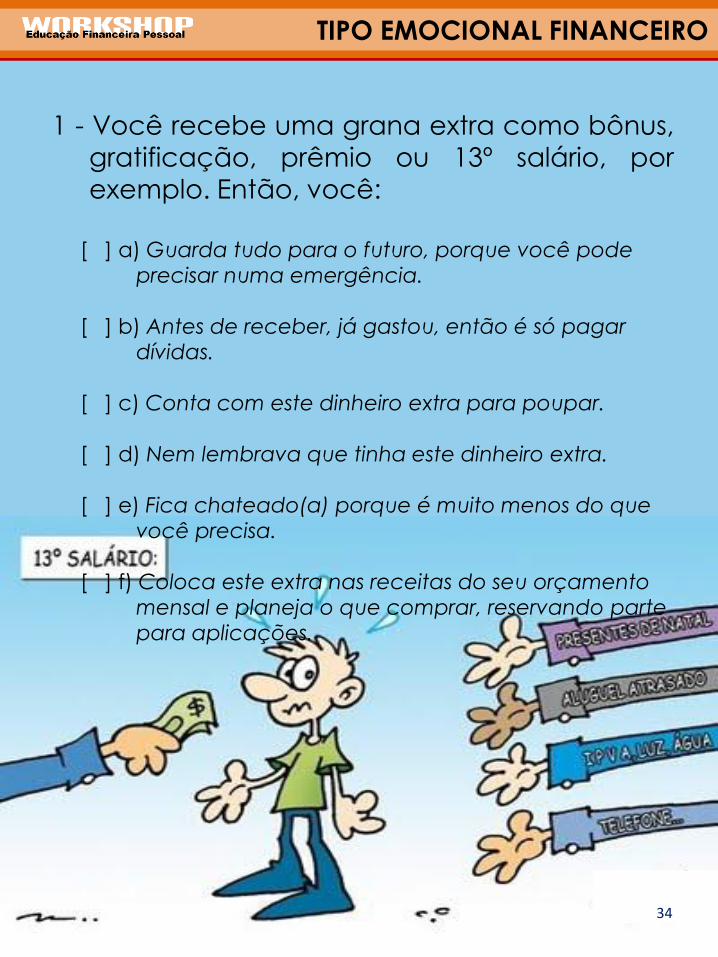

1 - Você recebe uma grana extra como bônus,

gratificação, prêmio ou 13º salário, por

exemplo. Então, você:

[ ] a) Guarda tudo para o futuro, porque você pode

precisar numa emergência.

[ ] b) Antes de receber, já gastou, então é só pagar

dívidas.

[ ] c) Conta com este dinheiro extra para poupar.

[ ] d) Nem lembrava que tinha este dinheiro extra.

[ ] e) Fica chateado(a) porque é muito menos do que

você precisa.

[ ] f) Coloca este extra nas receitas do seu orçamento

mensal e planeja o que comprar, reservando parte

para aplicações.

TIPO EMOCIONAL FINANCEIRO

35

2 - Você está chegando em casa depois de

passar uns dias de viagem, falta tudo em casa, e você vai às compras do

supermercado. Então você:

[ ] a) Pensando bem, posso comprar o que falta depois

[ ] b) Vai ao supermercado sem qualquer lista e faz a

festa.

[ ] c) Faz a lista de compras e olha os preços de cada

produto, comprando sempre o mais

[ ] d) Pede para alguém ir ao supermercado, comprar o

que falta, mas nem sabe bem o que quer.

[ ] e) Fica nervoso(a) porque não tem nada em casa e

que tem que ir às compras, mas o dinheiro nunca

dá.

[ ] f) Está feliz por voltar pra casa, faz a lista de tudo que

quer comprar e curte a ida ao supermercado.

TIPO EMOCIONAL FINANCEIRO

36

3 - Você está em período de festas de fim de

ano, e tanto no trabalho quanto na família há listas de amigos secretos. Então você:

[ ] a) Avisa que não gosta de entrar em lista de amigo

secreto.

[ ] b) Entra em todas as listas, gosta das trocas de

presentes, da alegria.

[ ] c) Fica sem jeito de não entrar na lista e compra

qualquer coisa baratinha.

[ ] d) Esquece até o nome do amigo secreto e nem se

lembra de comprar o presente.

[ ] e) Acha uma bobagem e uma chateação esse

negócio de “amigo secreto”.

[ ] f) Curte os bilhetinhos de amigo secreto, estuda o

tipo do “secreto” e escolhe um presente que vai

agradá-lo, sem sair do próprio orçamento.

TIPO EMOCIONAL FINANCEIRO

37

4 - Depois de um ano

de trabalho, você

programa suas férias

anuais de 30 dias.

Então você:

[ ] a) Prefere vender as férias para a empresa e guarda o

dinheiro para o futuro.

[ ] b) Já escolheu um roteiro, e por conta das férias, já

comprou roupas e não vê a hora de curtir

[ ] c) Escolhe economizar o máximo, procura se

descansar sem gastar

[ ] d) Nem sabe o que fazer nas férias, onde e com

quem viajar.

[ ] e) Fica irritado(a) porque o dinheiro de férias não dá

para aquele roteiro escolhido.

[ ] f) Planejou as férias com meses de antecedência,

agora é só desfrutar de cada dia com alegria, o

orçamento garante.

TIPO EMOCIONAL FINANCEIRO

38

5 - Você está com um grupo de amigos em um restaurante. No final, o garçom apresenta a

conta. Então você:

[ ] a) Dá uma desculpa do tipo que esqueceu a

carteira, ou que está sem dinheiro.

[ ] b) Paga a conta de todos com o cartão de crédito.

[ ] c) Confere a conta, divide certinho até os centavos

para cada um dos participantes.

[ ] d) Paga sem olhar direito e esquece de pegar o

troco de volta.

[ ] e) Fica chateado com o valor da conta, muito maior

do que você esperava.

[ ] f) Gosta da companhia dos amigos e paga com

prazer sua parte, sem problemas.

TIPO EMOCIONAL FINANCEIRO

39

6 - Mensalmente, no “dia do pagamento”, que

deveria se chamar “dia do recebimento”,

qual é a sua sensação?

[ ] a) Primeiro você separa uma parte para o futuro,

depois divide para os gastos do mês.

[ ] b) Quando chega o dinheiro, já gastou grande

parte, a maioria é para pagar dívidas.

[ ] c) Fica marcando tudo que gasta, sem esquecer as

menores coisas, até as balas.

[ ] d) Nem sabe direito quanto recebe porque não

trabalha por dinheiro.

[ ] e) É o dia do mal humor porque sente que recebe

menos do que merece.

[ ] f) É um dia importante, porque

permite pagar as dívidas,

aplicar para os sonhos e

deixar a reserva para a vida

durante os próximos 30 dias.

TIPO EMOCIONAL FINANCEIRO

40

7 - Quando você pensa em fazer negócios e

lembra dos amigos e parentes, então você:

[ ] a) Negócio é negócio, amigos à parte.

[ ] b) Conta com os amigos nos negócios, embora

tenha amigos que não pagam.

[ ] c) Geralmente os negócios com amigos e parentes

viram briga.

[ ] d) Se faz negócio com amigo e parente, depois não

sabe cobrar e acaba no prejuízo.

[ ] e) Os amigos e parentes vivem fugindo, nem dá para

fazer negócio.

[ ] f) Muito melhor fazer negócios com amigos e

parentes do que com inimigos ou desconhecidos.

TIPO EMOCIONAL FINANCEIRO

41

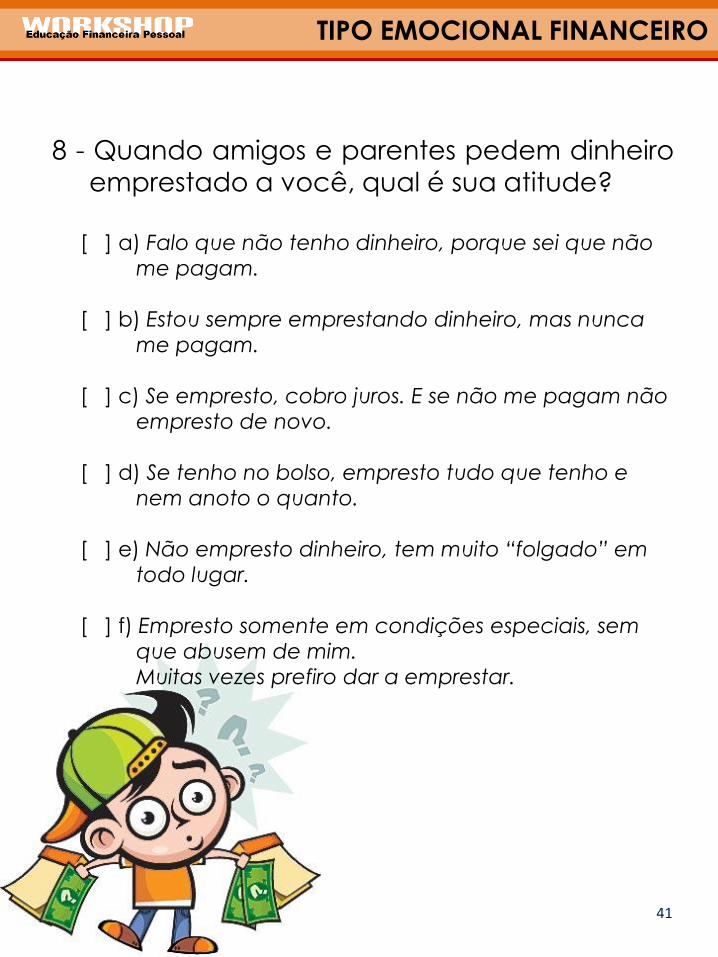

8 - Quando amigos e parentes pedem dinheiro emprestado a você, qual é sua atitude?

[ ] a) Falo que não tenho dinheiro, porque sei que não

me pagam.

[ ] b) Estou sempre emprestando dinheiro, mas nunca

me pagam.

[ ] c) Se empresto, cobro juros. E se não me pagam não

empresto de novo.

[ ] d) Se tenho no bolso, empresto tudo que tenho e

nem anoto o quanto.

[ ] e) Não empresto dinheiro, tem muito “folgado” em

todo lugar.

[ ] f) Empresto somente em condições especiais, sem

que abusem de mim.

Muitas vezes prefiro dar a emprestar.

TIPO EMOCIONAL FINANCEIRO

42

9 - Na hora de pagar o cartão de crédito ou

cheques pré-datados, relativos a compras/

dívidas que você mesmo realizou, qual é seu

comportamento?

[ ] a) Sente-se mal de pagar.

[ ] b) Falta dinheiro, mas paga um pouco e rola a dívida

para continuar com o crédito aberto.

[ ] c) Já tinha tudo anotadinho, por isso paga porque

tem que pagar.

[ ] d) Nem lembra o dia do pagamento, muito menos

sabe se tem como pagar.

[ ] e) Não gosta de pagar, fica muito nervoso(a),

porque depois faz falta.

[ ] f) Utiliza cartões e cheques pré-

datados a seu favor, como

parte do seu planejamento do

orçamento, são dívidas sem

juros.

TIPO EMOCIONAL FINANCEIRO

43

10 - Você encontra na pior, um velho amigo

que era muito bem de vida, qual é seu sentimento?

[ ] a) Fica surpreso(a) com o estado do amigo, mas

acha que é problema dele.

[ ] b) Fica com dó e oferece apoio financeiro para tirá-

lo da pior.

[ ] c) Olha para o amigo, diz que gostaria de ajudá-lo

mas que dinheiro não tem.

[ ] d) Lembra-se que o amigo tinha tanto dinheiro, uma

boa vida, e nem se toca que podia dar-lhe uma

mãozinha.

[ ] e) Lá no fundo acha até bom “bem feito” que está

na pior, assim sente como é a vida do pobre.

[ ] f) Acolhe o amigo, ouve sua história, e se oferece

para o que for preciso. Amigo é para estas coisas,

também.

TIPO EMOCIONAL FINANCEIRO

44

Some quantos pontos você fez em cada uma

das alternativas,

classificadas de a a f.

Aquela que apresentou o

maior número de pontos é

a que indica seu tipo predominante neste

momento da sua vida.

Confira seu tipo:

TIPO EMOCIONAL FINANCEIRO

45

(A) ENTESOURADOR OU “PÃO-DURO”:

Você tem medo de faltar dinheiro no futuro.

Então economiza o máximo que pode no dia-

a-dia. A consequência é que não se permite

usufruir da abundância e das coisas boas e belas. E o pior, para você o futuro nunca

chega, porque não tem data. Duas dicas para

você: aprenda a descobrir o que você gosta, o

que você quer desfrutar da vida e faça uma

lista dos seus sonhos, para realizá-los até a data que você mesmo determina.

TIPO EMOCIONAL FINANCEIRO

46

(B) CONSUMISTA OU “MÃO ABERTA”:

Você vive no presente, sem se preocupar com

o futuro. Costuma satisfazer-se na hora, sem se

preocupar com o amanhã. A consequência é

que complica sua vida na hora de pagar as

contas, porque não faz um planejamento do

orçamento mensal. Duas dicas para você: o

mundo não vai acabar hoje e você pode

comprar o que você quiser amanhã, então,

deixe para depois o que você não vai utilizar

hoje. E perceba que seus maiores impulsos para compra compulsiva ocorrem quando

você está triste, chateado ou sozinho. Procure

se distrair, conversando com alguém, trazendo

à consciência que a compra de qualquer

produto não vai resolver sua carência

emocional do momento.

TIPO EMOCIONAL FINANCEIRO

47

(C) ESCRAVO DO DINHEIRO:

Você transformou o dinheiro, que é uma

energia de troca, em seu “senhor” e você seu

escravo. Você sabe o preço de tudo, e só se

interessa por coisas e assuntos ligados a

dinheiro, como fim. A dica para você é

experimentar o dinheiro como meio ou

instrumento de troca, para realizar o que você

gosta e quer. Assim, você se libertará da

escravidão, tornando-se o seu próprio

“senhor”.

TIPO EMOCIONAL FINANCEIRO

48

(D) DESLIGADO DO DINHEIRO:

Você nem sabe direito quanto recebe, nem os

preços das coisas. É bem provável que alguém

cuide de você tanto quanto cuida de seu

dinheiro. Este desligamento indica que você

não assume a própria vida. Uma dica: para

você crescer e amadurecer precisa aterrar,

tomar contato com suas emoções. Uma dica: procure descobrir os preços de todas as coisas

que você gosta e consome, é um bom

começo.

TIPO EMOCIONAL FINANCEIRO

49

(E) QUEM TEM RAIVA DO DINHEIRO:

Você deve ter passado muitas dificuldades

financeiras na infância, assistindo pessoas muito

bem de vida. Nesta relação você não vê possibilidade real de acesso ao dinheiro, daí a

sua raiva dos ricos e famosos. Uma dica: hoje é

possível você aprender a “fazer dinheiro” com

o que você sabe e gosta de fazer, é uma

questão de você aprender Educação

Financeira.

TIPO EMOCIONAL FINANCEIRO

(F) EDUCADO FINANCEIRAMENTE:

Parabéns! Você ainda faz parte de uma

minoria da população. Você reconhece que o

dinheiro é uma energia de troca entre pessoas

para facilitar a vida. Sabe desfrutar da alegria, beleza e das coisas boas do dia-a-dia, sem

complicar seu futuro. Você sonha e sabe

realizá-los. O mundo está ao seu dispor. Boa

Sorte!

50

DESAFIO DE 3 MESES: FAÇA SEU ORÇAMENTO

DESCRIÇÃO PREVISÃO (R$) REAL (R$)

RECEITA

DESPESAS FIXAS

DESPESAS VARIÁVEIS

DESPESAS EXTRAS

DESPESAS ADICIONAIS

TOTAL

51

Mês 1:_____________________/______ RECEITAS:

Renda Total

DESCRIÇÃO PREVISÃO (R$) REAL (R$)

SALÁRIO I

ALUGUEL

SALÁRIO II

13º SALÁRIO

FÉRIAS

OUTROS

TOTAL

SALDO

PASSO 1 de 4

DESAFIO DE 3 MESES: FAÇA SEU ORÇAMENTO

52

Mês 1:_____________________/______ DESPESAS FIXAS

Aquelas que têm o mesmo montante mensalmente.

DESCRIÇÃO PREVISÃO (R$) REAL (R$)

HABITAÇÃO

ALUGUEL

CONDOMÍNIO

PRESTAÇÃO DA CASA

SEGURO DA CASA

MENSALISTA /DIARISTA

TRANSPORTE

PRESTAÇÃO DO CARRO

SEGURO DO CARRO

ESTACIONAMENTO

SAÚDE SEGURO SAÚDE

PLANO DE SAÚDE

EDUCAÇÃO

COLÉGIO

FACULDADE

CURSO

IMPOSTOS IPTU

IPVA

OUTROS

TOTAL

PASSO 2 de 4

DESAFIO DE 3 MESES: FAÇA SEU ORÇAMENTO

53

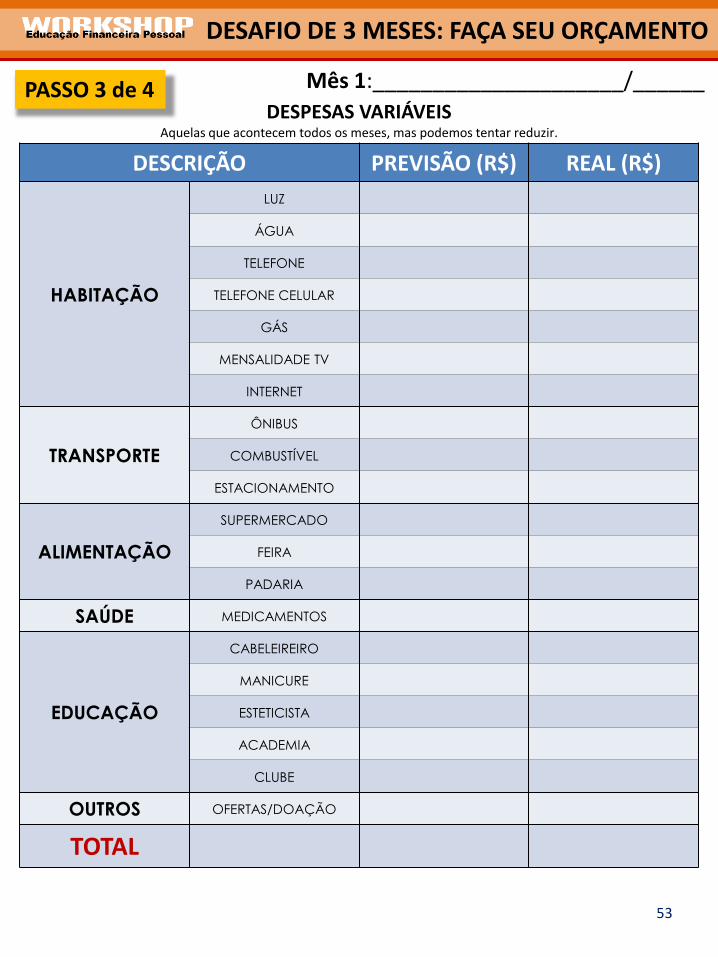

Mês 1:_____________________/______

DESPESAS VARIÁVEIS Aquelas que acontecem todos os meses, mas podemos tentar reduzir.

DESCRIÇÃO PREVISÃO (R$) REAL (R$)

HABITAÇÃO

LUZ

ÁGUA

TELEFONE

TELEFONE CELULAR

GÁS

MENSALIDADE TV

INTERNET

TRANSPORTE

ÔNIBUS

COMBUSTÍVEL

ESTACIONAMENTO

ALIMENTAÇÃO

SUPERMERCADO

FEIRA

PADARIA

SAÚDE MEDICAMENTOS

EDUCAÇÃO

CABELEIREIRO

MANICURE

ESTETICISTA

ACADEMIA

CLUBE

OUTROS OFERTAS/DOAÇÃO

TOTAL

PASSO 3 de 4

DESAFIO DE 3 MESES: FAÇA SEU ORÇAMENTO

DESCRIÇÃO PREVISÃO (R$) REAL (R$)

LAZER

VIAGENS

CINEMA/TEATRO

RESTAURANTES/BARES

OUTROS

VESTUÁRIO

ROUPAS

CALÇADOS

ACESSÓRIOS

OUTROS PRESENTES

TOTAL 54

Mês 1:_____________________/______ DESPESAS EXTRAS

São aquelas extraordinárias, para as quais devemos estar preparados quando acontecerem.

DESCRIÇÃO PREVISÃO (R$) REAL (R$)

SAÚDE

MÉDICO

DENTISTA

HOSPITAL

MANUTENÇÃO / PREVENÇÃO

CARRO

CASA

EDUCAÇÃO MATERIAL ESCOLAR

UNIFORME

FINANCEIRAS

TAXAS BANCARIAS

CARTÃO

OUTROS

TOTAL

DESPESAS ADCIONAIS Aquelas que não precisam acontecer todos os meses.

PASSO 4 de 4

DESAFIO DE 3 MESES: FAÇA SEU ORÇAMENTO

DESCRIÇÃO PREVISÃO (R$) REAL (R$)

RECEITA

DESPESAS FIXAS

DESPESAS VARIÁVEIS

DESPESAS EXTRAS

DESPESAS ADICIONAIS

TOTAL

55

Mês 2:_____________________/______ RECEITAS:

Renda Total

DESCRIÇÃO PREVISÃO (R$) REAL (R$)

SALÁRIO I

ALUGUEL

SALÁRIO II

13º SALÁRIO

FÉRIAS

OUTROS

TOTAL

SALDO

PASSO 1 de 4

DESAFIO DE 3 MESES: FAÇA SEU ORÇAMENTO

56

Mês 2:_____________________/______ DESPESAS FIXAS

Aquelas que têm o mesmo montante mensalmente.

DESCRIÇÃO PREVISÃO (R$) REAL (R$)

HABITAÇÃO

ALUGUEL

CONDOMÍNIO

PRESTAÇÃO DA CASA

SEGURO DA CASA

MENSALISTA /DIARISTA

TRANSPORTE

PRESTAÇÃO DO CARRO

SEGURO DO CARRO

ESTACIONAMENTO

SAÚDE SEGURO SAÚDE

PLANO DE SAÚDE

EDUCAÇÃO

COLÉGIO

FACULDADE

CURSO

IMPOSTOS IPTU

IPVA

OUTROS

TOTAL

PASSO 2 de 4

DESAFIO DE 3 MESES: FAÇA SEU ORÇAMENTO

57

Mês 2:_____________________/______

DESPESAS VARIÁVEIS Aquelas que acontecem todos os meses, mas podemos tentar reduzir.

DESCRIÇÃO PREVISÃO (R$) REAL (R$)

HABITAÇÃO

LUZ

ÁGUA

TELEFONE

TELEFONE CELULAR

GÁS

MENSALIDADE TV

INTERNET

TRANSPORTE

ÔNIBUS

COMBUSTÍVEL

ESTACIONAMENTO

ALIMENTAÇÃO

SUPERMERCADO

FEIRA

PADARIA

SAÚDE MEDICAMENTOS

EDUCAÇÃO

CABELEIREIRO

MANICURE

ESTETICISTA

ACADEMIA

CLUBE

OUTROS OFERTAS/DOAÇÃO

TOTAL

PASSO 3 de 4

DESAFIO DE 3 MESES: FAÇA SEU ORÇAMENTO

DESCRIÇÃO PREVISÃO (R$) REAL (R$)

LAZER

VIAGENS

CINEMA/TEATRO

RESTAURANTES/BARES

OUTROS

VESTUÁRIO

ROUPAS

CALÇADOS

ACESSÓRIOS

OUTROS PRESENTES

TOTAL 58

Mês 2:_____________________/______ DESPESAS EXTRAS

São aquelas extraordinárias, para as quais devemos estar preparados quando acontecerem.

DESCRIÇÃO PREVISÃO (R$) REAL (R$)

SAÚDE

MÉDICO

DENTISTA

HOSPITAL

MANUTENÇÃO / PREVENÇÃO

CARRO

CASA

EDUCAÇÃO MATERIAL ESCOLAR

UNIFORME

FINANCEIRAS

TAXAS BANCARIAS

CARTÃO

OUTROS

TOTAL

DESPESAS ADCIONAIS Aquelas que não precisam acontecer todos os meses.

PASSO 4 de 4

DESAFIO DE 3 MESES: FAÇA SEU ORÇAMENTO

DESCRIÇÃO PREVISÃO (R$) REAL (R$)

RECEITA

DESPESAS FIXAS

DESPESAS VARIÁVEIS

DESPESAS EXTRAS

DESPESAS ADICIONAIS

TOTAL

59

Mês 3:_____________________/______ RECEITAS:

Renda Total

DESCRIÇÃO PREVISÃO (R$) REAL (R$)

SALÁRIO I

ALUGUEL

SALÁRIO II

13º SALÁRIO

FÉRIAS

OUTROS

TOTAL

SALDO

PASSO 1 de 4

DESAFIO DE 3 MESES: FAÇA SEU ORÇAMENTO

60

Mês 3:_____________________/______ DESPESAS FIXAS

Aquelas que têm o mesmo montante mensalmente.

DESCRIÇÃO PREVISÃO (R$) REAL (R$)

HABITAÇÃO

ALUGUEL

CONDOMÍNIO

PRESTAÇÃO DA CASA

SEGURO DA CASA

MENSALISTA /DIARISTA

TRANSPORTE

PRESTAÇÃO DO CARRO

SEGURO DO CARRO

ESTACIONAMENTO

SAÚDE SEGURO SAÚDE

PLANO DE SAÚDE

EDUCAÇÃO

COLÉGIO

FACULDADE

CURSO

IMPOSTOS IPTU

IPVA

OUTROS

TOTAL

PASSO 2 de 4

DESAFIO DE 3 MESES: FAÇA SEU ORÇAMENTO

61

Mês 3:_____________________/______

DESPESAS VARIÁVEIS Aquelas que acontecem todos os meses, mas podemos tentar reduzir.

DESCRIÇÃO PREVISÃO (R$) REAL (R$)

HABITAÇÃO

LUZ

ÁGUA

TELEFONE

TELEFONE CELULAR

GÁS

MENSALIDADE TV

INTERNET

TRANSPORTE

ÔNIBUS

COMBUSTÍVEL

ESTACIONAMENTO

ALIMENTAÇÃO

SUPERMERCADO

FEIRA

PADARIA

SAÚDE MEDICAMENTOS

EDUCAÇÃO

CABELEIREIRO

MANICURE

ESTETICISTA

ACADEMIA

CLUBE

OUTROS OFERTAS/DOAÇÃO

TOTAL

PASSO 3 de 4

DESAFIO DE 3 MESES: FAÇA SEU ORÇAMENTO

DESCRIÇÃO PREVISÃO (R$) REAL (R$)

LAZER

VIAGENS

CINEMA/TEATRO

RESTAURANTES/BARES

OUTROS

VESTUÁRIO

ROUPAS

CALÇADOS

ACESSÓRIOS

OUTROS PRESENTES

TOTAL 62

Mês 3:_____________________/______ DESPESAS EXTRAS

São aquelas extraordinárias, para as quais devemos estar preparados quando acontecerem.

DESCRIÇÃO PREVISÃO (R$) REAL (R$)

SAÚDE

MÉDICO

DENTISTA

HOSPITAL

MANUTENÇÃO / PREVENÇÃO

CARRO

CASA

EDUCAÇÃO MATERIAL ESCOLAR

UNIFORME

FINANCEIRAS

TAXAS BANCARIAS

CARTÃO

OUTROS

TOTAL

DESPESAS ADCIONAIS Aquelas que não precisam acontecer todos os meses.

PASSO 4 de 4

Educação Financeira Pessoal

63

FAÇA ESCOLHAS!

MUDE SEUS HÁBITOS FINANCEIROS!!

“Quem é fiel no pouco, também é fiel no muito, e quem é

desonesto no pouco, também é desonesto no muito.”

Lucas 16 v.10