INSTITUTO PARANAENSE DE ASSISTÊNCIA TÉCNICA E EXTENSÃO...

28

INSTITUTO PARANAENSE DE ASSISTÊNCIA TÉCNICA E EXTENSÃO RURAL MODELOS DE GESTÃO AGROPECUÁRIA FEVEREIRO DE 2013

Transcript of INSTITUTO PARANAENSE DE ASSISTÊNCIA TÉCNICA E EXTENSÃO...

INSTITUTO PARANAENSE DE ASSISTÊNCIA TÉCNICA E EXTENSÃO RURAL

MODELOS DE GESTÃO AGROPECUÁRIA

FEVEREIRO DE 2013

SUMÁRIO 1. BREVE HISTÓRICO DA ORIGEM DA ADMINISTRAÇÃO RURAL............................................1 2. O AMBIENTE DAS EMPRESAS.......................................................................................................2

2.1. Ambiente Geral .................................................................................................................................2 2.2. Ambiente Tarefa................................................................................................................................3

3. CONCEITO DE GESTÃO AGROPECUÁRIA...................................................................................4 3.1. Novas habilidades e conhecimentos exigidos dos Gerentes ..............................................................5

4. ESTRATÉGIA DE NEGÓCIO ............................................................................................................5 4.1. Estratégia operacional de produção...................................................................................................5 4.2. Estratégia de compras e suprimentos.................................................................................................6 4.3. Estratégia de recursos humanos – capital humano ............................................................................7 4.4. Estratégia de finanças/capital financeiro ...........................................................................................7 4.5. Estratégia mercadológica - vendas e marketing ................................................................................8 4.6. Sistema de informação e de decisão ..................................................................................................8

5. MODELOS/PRODUTOS DE GESTÃO PROPOSTOS ......................................................................9 5.1. Modelo um: gestão dos custos de produção ....................................................................................10 5.2. Modelo dois: gestão do produto ......................................................................................................13

5.2.1. Diagnóstico...............................................................................................................................13 5.2.2. Estudo de mercado ...................................................................................................................13 5.2.3. Planejamento ............................................................................................................................14

5.2.4. Execução do Plano .......................................................................................................................15 5.3. Modelo três: gestão do sistema de produção da propriedade...........................................................15 5.4. Modelo quatro: gestão de um novo negócio....................................................................................15

5.4.1. Plano de negócio.......................................................................................................................16 5.4.1.1. Diagnóstico dos recursos do empreendedor ..........................................................................16 5.4.1.2. Objetivo do plano de negócio ................................................................................................17 5.4.1.3. Identificação da oportunidade de negócio .............................................................................17 5.4.1.4. Escolha da melhor alternativa de negócio .............................................................................17 5.4.1.5. Estudo de mercado – fatores e produtos ................................................................................17 5.4.1.6. Estratégia de produção...........................................................................................................17 5.4.1. 7. Localização do empreendimento ..........................................................................................18 5.4.1.8. Objetivos e metas do empreendimento..................................................................................18 5.4.1.11. Estratégia de comercialização e de marketing .....................................................................20 5.4.1.12. Avaliações de viabilidades - financeira, econômica, ambiental ..........................................21 5.4.1. 13. Análise de riscos do empreendimento ................................................................................21 5.4.1.14. Legislação e termos regulatórios sobre o empreendimento .................................................21 5.4.1.15. Fatores críticos de sucesso do empreendimento ..................................................................22 5.4.1.16. Fontes de financiamento......................................................................................................22

5.5. Modelo cinco: gestão da qualidade total na agricultura...................................................................22 5.5.1. Diagnóstico...............................................................................................................................23 Diagnosticar os principais processos da empresa/propriedade e como se inserem no modelo de qualidade total: ...................................................................................................................................23 5.5.2. Estudo de mercado ...................................................................................................................23 Verificar o item 5.2.2 do modelo gestão do produto..........................................................................23 5.5.3. Planejamento ............................................................................................................................23

REFERÊNCIAS .........................................................................................................................................25

1

MODELOS DE GESTÃO AGROPECUÁRIA

Odilio Sepulcri1 Milton S. Matsushita2

Sidnei A. Baroni3

1. BREVE HISTÓRICO DA ORIGEM DA ADMINISTRAÇÃO RURAL

A administração rural teve sua origem no início do século XX, junto às Universidades de Ciências Agrárias, na Inglaterra e Estados Unidos da América, nos chamados "Land Grant College", com a finalidade de analisar a viabilidade econômica das técnicas agrícolas. Tinha um conceito parcial da administração rural, enfocando, prioritariamente, a área de produção e a função controle.

A aplicação e os estudos de extensão consideravam, principalmente, a alocação de recursos, registros contábeis e financeiros, sendo a contabilidade simplificada o instrumento gerencial mais divulgado.

Nesta fase inicial, a administração rural era tida como um ramo da economia rural, embora essa visão ainda persista em muitas instituições. Lima (1982), em seu artigo "O objetivo da administração rural", após analisar vários enfoques e definições sobre Administração Rural, elaborou a seguinte conceituação: "Administração Rural é um ramo da ciência administrativa que estuda os processos racionais de decisões e ações administrativas em organizações rurais". Com este conceito, o autor abre espaço para o acesso a todas as teorias administrativas, desde a abordagem clássica de Taylor e Fayol até a moderna teoria de desenvolvimento organizacional. Dessa forma, foram agregados ao conceito de administração rural os conceitos das áreas de finanças, comercialização e marketing, recursos humanos, sendo áreas tão relevantes como a produção. Ressaltou-se, também, além do controle, a importância das demais funções administrativas (planejamento, organização e direção).

Na Extensão Rural do Paraná, a administração rural foi incluída em sua programação desde o seu início, com a fundação da Associação de Crédito e Assistência Rural do Paraná (ACARPA), em 1956. Após, foi dada continuidade pela sua sucessora Empresa de Assistência Técnica e Extensão Rural do Paraná (EMATER - PR), cuja maior ênfase foi na década de 1970 e início de 1980, quando a administração rural passou a contar com estrutura técnica específica para a assessoria ao gerenciamento das propriedades rurais. Posteriormente, a partir de 1998, com a implantação do projeto Redes de Referência, em apoio à agricultura familiar, voltou a ter prioridade e permanecendo mesmo com a transformação de Empresa para Instituto Paranaense de Assistência Técnica e Extensão Rural.

1 Engenheiro Agrônomo MSc. Extensionista da EMATER. 2 Engenheiro Agrônomo, Professor Doutor, Extensionista da EMATER. 3 Engenheiro Agrônomo, Especialista em Administração Rural, Extensionista da EMATER.

2

2. O AMBIENTE DAS EMPRESAS

Vive-se em uma sociedade de organizações. Existem empresas com várias finalidades: Uma empresa é um conjunto organizado de meios com vista a exercer uma atividade particular, pública, ou de economia mista, que produz e oferece bens e/ou serviços, com o objetivo de atender a alguma necessidade humana. O lucro, na visão moderna das empresas privadas, é consequência do processo produtivo e o retorno esperado pelos investidores. As empresas de titularidade do Poder Público têm a finalidade de obter rentabilidade social. As empresas podem ser individuais ou coletivas, dependendo do número de sócios que as compõem.

De acordo com o código comercial a definição jurídica de empresa seria: “Atividade organizada com caráter econômico e profissional, constituída com o fim de produzir lucro. O titular da empresa poderá ser um comerciante em nome individual ou uma sociedade”.

Empresa também pode ser conceituada como uma atividade econômica organizada, que visa a obtenção de lucros e o fornecimento ao mercado de bens e serviços gerados mediante a organização dos fatores de produção.

Pelos conceitos apresentados uma empresa se caracteriza por ser:

- Um centro de decisões; - Um conjunto de meios; - Um sistema de relações; - Uma organização social.

Toda empresa se insere em um ambiente onde influencia e é

influenciada por este. Tais influências afetam direta e indiretamente o resultado produtivo e, consequentemente, os resultados da empresa rural.

O ambiente representa esquematicamente o universo que envolve externamente a empresa, (figura 1), sendo constituído de outras empresas e organizações, grupos sociais, enfim toda a sociedade. Segundo Jesus e Zambalde (1997), é no ambiente externo que a empresa obtém a maioria dos recursos materiais, financeiros, humanos, mercadológicos e informações para o seu funcionamento. Dessa forma, valorizaram-se as interrelações propriedade rural e ambiente, desenvolvendo o conceito de que, numa moderna empresa rural, cerca de 50% das decisões estão fora de seus domínios. Logo, o "ambiente", com suas organizações e instituições interagindo com as unidades de produção agrícola, é também objeto de estudo da Administração Rural.

Para Chiavenato (1982), o ambiente é dividido em ambiente geral e ambiente tarefa.

2.1. Ambiente Geral

O ambiente geral ou macroambiente é constituído de um conjunto de fatores externos que envolve e influencia todas as empresas. É composto das seguintes variáveis (CHAVENATO, 1982):

3

- Variáveis tecnológicas: envolvem os conhecimentos totais acumulados de como fazer as coisas. Inclui invenções e inovações, tecnologia, aplicações, desenvolvimentos e outros. Elas podem ser externas à empresa, quando são absorvidas do ambiente, tornam-se também internas, quando são desenvolvidas e aplicadas na empresa.

- Variáveis políticas: decorrem das políticas e critérios de decisão adotada pelos governos federal estadual e municipal, bem como pelos governos estrangeiros, quando as decisões destes exercem influência relevante sobre as atividades da empresa.

- Variáveis econômicas: referem-se ao contexto econômico geral. O efeito das variáveis econômicas sobre as empresas é acentuadamente grande, determinando, por vezes, o volume de operações das mesmas, o nível de preços e de rentabilidade potencial, a possibilidade na obtenção de recursos básicos, os mecanismos de oferta e procura do mercado em geral.

- Variáveis legais: referem-se ao contexto de leis e normas legais que regulam, controlam, incentivam ou restringem determinados tipos de comportamento em geral.

- Variáveis sociais: sendo a empresa, ao mesmo tempo, uma organização social e uma unidade econômica está sujeita às pressões sociais e à influência do meio social e cultural em que se situa.

- Variáveis demográficas: referem-se às características da população, seu crescimento, raça, distribuição geográfica, etc.

- Variáveis ecológicas: referem-se ao ecossistema solo, vegetação, animais, clima. Para o setor rural é importante, uma vez que determina e condiciona todo o processo produtivo.

2.2. Ambiente Tarefa

É o meio ambiente específico da empresa e corresponde ao segmento

do ambiente geral mais próximo e operacional da empresa. É constituído por empresas, instituições, grupos e indivíduos que atuam no mesmo setor e que são relevantes para a empresa poder estabelecer e alcançar os seus objetivos. Este ambiente é constituído de quatro grupos principais (CHAVENATO, 1982):

- Clientes da empresa: são os consumidores e usuários dos produtos ou

serviços da empresa. Geralmente este setor é denominado de mercado de clientes ou de consumidores.

- Fornecedores da empresa: referem-se aos fornecedores de todos os recursos necessários ao funcionamento da empresa, isto é, os fornecedores de capital, materiais, insumos, de mão-de-obra, equipamentos e de serviços. É conhecido como o mercado de suprimento de insumos e materiais necessários às operações da empresa.

- Concorrentes: é constituído por empresas que concorrem entre si para a obtenção de recursos necessários e para a conquista dos mercados para a colocação dos seus produtos e serviços.

- Grupos reguladores: são compostos pelo governo, sindicatos, associações, etc. Essas instituições de alguma forma impõem controles, limitações e restrições às atividades da empresa, seja especificando maneiras pelas

4

quais ela deverá se conduzir, sejam limitando suas ações ou fiscalizando e controlando suas atividades.

Observa-se, quanto ao controle, que os fatores externos à empresa

(ambiente) podem ser subdivididos em dois grupos: os fatores controlados pelo governo, como a legislação, política agrícola, fiscal e cambial, etc. e os fatores incontroláveis, regidos, principalmente, pelo mercado e sociedade. Os fatores internos à empresa rural são controlados pelo produtor. Figura 1. A EMPRESA: AMBIENTE GERAL E TAREFA (CHIAVENATO,1982).

3. CONCEITO DE GESTÃO AGROPECUÁRIA

Para efeito do presente trabalho, considera-se que gestão e administração têm significados semelhantes.

Entende-se por gestão agropecuária um processo de tomada de decisão e ação, focada no mercado, sobre a alocação, organização e a utilização dos recursos produtivos e da informação, para a obtenção de determinados resultados que, por sua vez, são esperados em função dos objetivos do agricultor e de sua família.

É a relação existente entre os resultados obtidos através do gerenciamento efetivo dos fatores de produção, monitorando o seu uso, comparando e corrigindo seus rumos, quando necessário.

Empresa

AMBIENTEDE TAREFA

AMBIENTEGERAL

VariáveisPolíticas

VariáveisLegais

VariáveisDemográficas

VariáveisEcológicas

VariáveisSociais

VariáveisEconômicas

VariáveisTecnológicas

Cliente

Concorrentes

Fornecedores

Grupos

Reguladores

5

3.1. Novas habilidades e conhecimentos exigidos dos Gerentes Os gerentes dos futuros empreendimentos deverão pautar as suas

gestões nos conhecimentos e habilidades a seguir:

- Foco no resultado; - Líder de equipe; - Visão holística; - Flexível e negociador; - Comunicador; - Orientador de equipe (“COACH”); - Tomar decisões fundamentadas em fatos e dados; - Implementar o desenvolvimento sustentável (econômico, social e ambiental) - Desenvolver a criatividade e apoiar a inovação; - Buscar a satisfação do cliente, foco no mercado; - Incrementar a lucratividade e rentabilidade; - Incrementar estratégias mercadológicas adicionando valor aos produtos,

4. ESTRATÉGIA DE NEGÓCIO

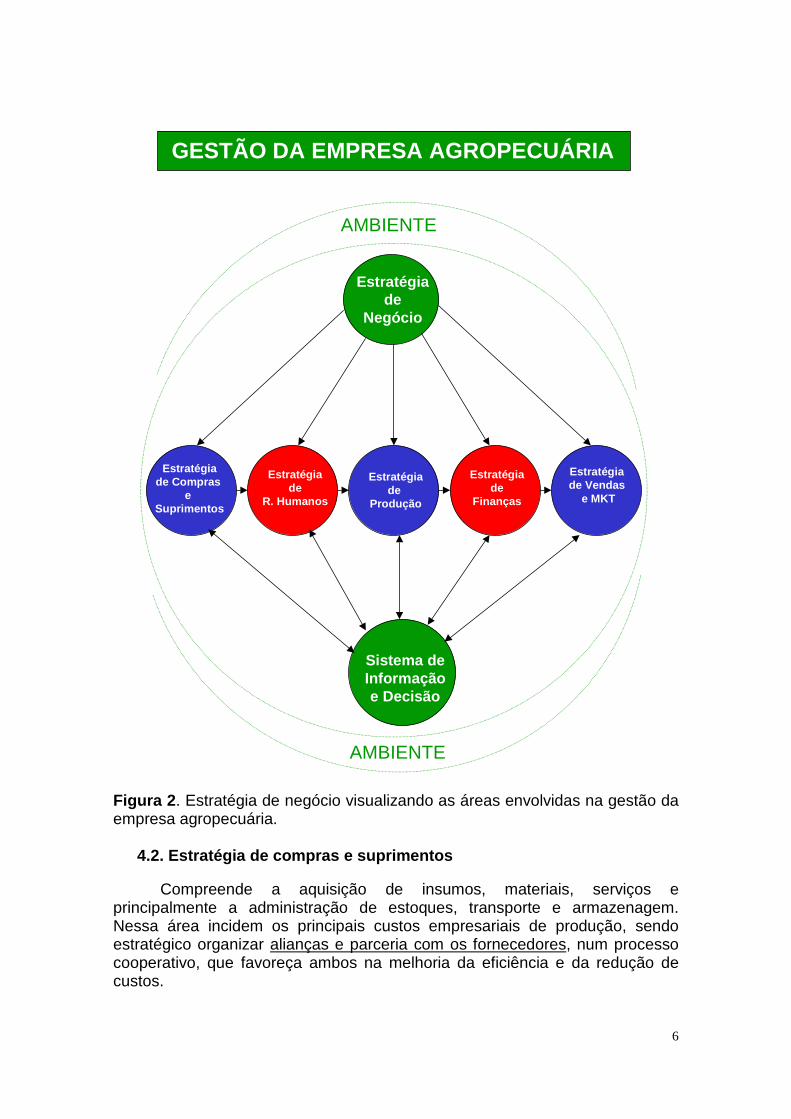

Pode-se conceituar estratégia como sendo o processo de modelagem da empresa como um todo, a longo prazo. Para Slack et al, estratégia “é o padrão global de decisões e ações que posicionam a organização em seu ambiente e têm o objetivo de fazê-la atingir seus objetivos de longo prazo”. Resumidamente, a estratégia consiste na adoção de medidas a proteger o negócio ou, ainda, estratégia é definir um caminho a partir de onde se está, para onde se quer ir e como chegar lá com segurança, inclusive financeira.

A estratégia de negócio apresentada na figura 2, ilustra as áreas estratégicas operacionais e a área estratégica mercadológica envolvidas na gestão da empresa numa visão holística. A seguir, os conteúdos que compõem, resumidamente, cada estratégia.

4.1. Estratégia operacional de produção

Envolve todos os setores ligados à produção. A gestão da produção

pode ser entendida como sendo um processo empresarial que administra o fluxo de recursos produtivos e informações dentro de um sistema pré definido no qual os recursos são reunidos e transformados, de uma forma controlada, a fim de agregar valor de acordo com os objetivos empresariais. As principais ações são:

- Elaborar projeto ou plano de produção; - Definir objetivos e produtos; - Definir metas; - Organizar a estrutura de produção e seu arranjo físico; - Organizar o processo tecnológico e de produção; - Definir o cronograma de produção; - Controlar e monitorar os processos críticos da produção; - Avaliar os resultados obtidos;

6

GESTÃO DA EMPRESA AGROPECUÁRIA

AMBIENTE

Estratégiade

Negócio

Estratégiade Compras

e Suprimentos

Estratégiade

R. Humanos

Estratégiade

Produção

Estratégiade

Finanças

Estratégia de Vendas

e MKT

Sistema deInformaçãoe Decisão

AMBIENTE

Figura 2 . Estratégia de negócio visualizando as áreas envolvidas na gestão da empresa agropecuária.

4.2. Estratégia de compras e suprimentos

Compreende a aquisição de insumos, materiais, serviços e

principalmente a administração de estoques, transporte e armazenagem. Nessa área incidem os principais custos empresariais de produção, sendo estratégico organizar alianças e parceria com os fornecedores, num processo cooperativo, que favoreça ambos na melhoria da eficiência e da redução de custos.

7

As principais ações são: - Especificar os materiais, insumos e qualidade; - Fazer a previsão de demanda; - Elaborar orçamentos e custos dos produtos; - Organizar cadastro e avaliação de fornecedores; - Negociar com fornecedores e estabelecimento de alianças e parcerias; - Elaborar contratos administrativos; - Organizar uma gestão eficiente de estoque mínimo, o ideal é atuar sem

estoque para reduzir custos; - Acompanhar os custos de armazenagem e de transporte; - Inventariar os materiais anualmente.

4.3. Estratégia de recursos humanos – capital human o

Esta área é responsável pela seleção, contratação, demissão e trata também dos cargos, funções e tarefas de todas as pessoas que trabalham na empresa/propriedade, inclusive os membros da família, quando incluídos em atividades para atingir os objetivos da mesma.

Considera-se aqui, também, o conhecimento estratégico (gestão do conhecimento) que a empresa deve dominar para ser competitiva com seus produtos no mercado.

O estilo gerencial da liderança da empresa é responsável para proporcionar a participação dos funcionários, o reconhecimento, capacitação e a aprendizagem contínua, favorecendo a obtenção dos resultados e de um clima organizacional agradável.

4.4. Estratégia de finanças/capital financeiro

Este setor administra os recursos financeiros da empresa, como o orçamento e escolha da estrutura de capital, administração da liquidez e controle contábil financeiro (fluxo de caixa, custos de produção, apuração de resultados, avaliação patrimonial) e os riscos financeiros. É um dos setores mais importante da empresa.

A função financeira de um empreendimento envolve três áreas: estratégia, administração de riscos e operações.

Estratégia – por intermédio do estabelecimento de critérios financeiros para as decisões sobre o investimento do capital;

Administração do risco financeiro – o risco depende diretamente da estrutura financeira e reflete o risco associado às diferentes alternativas de investimentos usadas no empreendimento. O risco é fruto da variabilidade dos lucros. Logo, dado um grau qualquer de variabilidade dos lucros operacionais, quanto maior for a proporção de recursos de terceiros, maior será o risco do empreendimento, pois menores são as suas possibilidades de obter remuneração para seus compromissos com os investidores.

O risco pode ser diversificável e não diversificável. O risco diversificável é aquele que pode ser eliminado pela diversificação de investimentos, ocorrendo o contrário com o risco não diversificável.

8

Operações – visa assegurar a existência de recursos suficientes de tesouraria ou de linhas de crédito, para cobrir eventuais déficit de caixa no dia a dia.

4.5. Estratégia mercadológica - vendas e marketing

Espera-se, com essa estratégia, um novo posicionamento

mercadológico por parte das empresas, que saia de uma situação em que o agricultor vende e alguém põe o preço, para uma nova posição em que alguém quer comprar e pagar por um produto diferenciado, com visibilidade desse no mercado, mediante a adoção de medidas e ações estratégicas, destinadas a adicionar valor ao mesmo.

Esse é o caminho das inovações empresariais estratégicas capazes de gerar de forma permanente e definitiva, à medida que inovações e idéias são incorporadas à atividade empresarial, formando uma cadeia de valor para o negócio.

Do ponto de vista gerencial, o Marketing (MKT) consiste na análise, planejamento, implementação e controle de ações destinadas a realizar as trocas desejadas com os mercados-alvo, de modo a atingir as metas da empresa.

Um plano de Marketing deve considerar: - Um plano de negócio que atenda o posicionamento estratégico

mercadológico citado; - Produto (qualidade, marca, embalagem, linhas de produtos, características

e opções); - Praça (canais de distribuição, venda eletrônica, pontos de venda, regiões de

vendas, níveis e locais dos estoques, transporte e entrega); - Promoção (propaganda, promoção de vendas, publicidade); - Preço (nível de preço, formas de pagamento, descontos e reduções); - Marketing de relacionamento (comunicação com o cliente, satisfação do

cliente e serviços pré e pós venda).

Cabe também analisar as estratégias dos concorrentes e como competem no mercado.

4.6. Sistema de informação e de decisão

Para alguns autores, cerca de metade das decisões são tomadas fora da empresa. Isto reforça a necessidade de se organizar um sistema de informações internas e externas, para apoiar o processo de tomada de decisão do empreendedor, diminuindo seus riscos, especialmente os mercadológicos.

O sistema de controle de uma empresa é a base para geração de dados para compor o sistema de informações internas. Para a organização do sistema de informações externas utilizam-se de todos os meios de comunicação existentes via INTERNET e aplicativos e software. Para tanto, os responsáveis pela administração deverão se reciclar constantemente para estarem sempre bem atualizados.

9

Existem diferentes tipos de decisões programadas e não programadas, que podem ser classificadas segundo os diferentes níveis administrativos:

Nível operacional - é um processo pelo qual se assegura que as atividades operacionais sejam bem desenvolvidas, utilizando-se procedimentos e regras de decisões preestabelecidas;

Nível tático - as decisões são normalmente relacionadas ao controle administrativo e utilizadas para decidir sobre operações de controle, formulação de novas regras de decisão, que irão ser aplicadas por parte do pessoal de operação e alocação de recursos;

Nível estratégico - as decisões englobam a definição de objetivos, políticas e critérios gerais para planejar o rumo da empresa. O propósito é desenvolver estratégias para que a empresa seja capaz de atingi-los no longo prazo.

A tomada de decisão e a ação correta estão tornando-se cada vez mais importantes na gestão das propriedades rurais. Diariamente surgem problemas de resultados indesejáveis de um trabalho ou de um processo, que precisam ser resolvidos.

Toma boa decisão quem tem a melhor informação e está capacitado a identificar bem os problemas, suas causas e priorizá-las é uma questão fundamental. Para isto, é necessário um método que auxilie no processo de tomada de decisão, conforme segue:

- Identificar o problema que restringe o resultado esperado; - Observar o problema; - Analisar o problema; - Buscar as alternativas para a solução do problema; - Avaliar as alternativas; - Decidir, escolhendo a melhor alternativa para solução do problema; - Agir implantando a alternativa selecionada; - Acompanhar, monitorar e avaliar os resultados.

5. MODELOS/PRODUTOS DE GESTÃO PROPOSTOS

Para o professor Pereira, historicamente os modelos de gestão empresariais tiveram uma evolução, iniciando-se lá pelos anos de 1920 a era da produção em massa, seguido da era da eficiência, por volta de 1950, posteriormente, a partir de 1970, a era da qualidade e nos anos 90 do século passado, a era da competitividade. A partir do início desse século os modelos emergentes são os virtuais e de organizações complexas.

Os modelos de gestão propostos nesse texto passam pela análise da estrutura, funcionamento e resultados das empresas e pelas funções administrativas de planejamento, organização, direção (liderança) e controle.

Novos modelos de gestão pouco influenciarão se os gestores mantiverem seus modelos mentais tradicionais focados no paradigma da eficiência operacional e não em posicionamento estratégico mercadológico com foco no consumidor, produtos diferenciados, com agregação de valor através de marcas, distribuição, inovação e outros.

10

Em função da abrangência do conteúdo e de sua complexidade, estão sendo propostos cinco modelos/produtos de gestão que utilizarão diversas ferramentas, para que os gestores escolham qual o modelo a ser adotado, em função dos objetivos do seu negócio.

Todos os modelos apresentados, a seguir, passam por etapas seqüenciais de maior ou menor complexidade, seguindo uma escala crescente de complexidade, dependendo dos objetivos de cada negócio ou projeto econômico (Figura 2).

5.1. Modelo um: gestão dos custos de produção

O custo de produção de um produto (Tabela 1) é um valioso instrumento para medir o potencial econômico das tecnologias usadas pelos produtores. Os custos acompanhados de outros indicadores técnicos e econômicos permitem a identificação de pontos de estrangulamentos do sistema de produção.

As três variáveis responsáveis para aumentar o lucro e o retorno do capital são receita, custo e capital. Combinando eficientemente essas variáveis se atingirão os objetivos. Assim sendo, as ações gerenciais de um empreendimento ou de um negócio, para maximizar o lucro e o retorno do capital, devem estar focadas na gerência desses três processos financeiros básicos: aumentar as receitas, reduzir os custos e utilizar menos capital.

Este modelo compreende a elaboração de custos de produção, fluxo de caixa, orçamentos parciais e totais de um determinado produto ou processo. As atividades propostas fornecem informações para:

- Analisar os capitais envolvidos no processo produtivo; - Analisar as receitas geradas, suas principais fontes e os principais gargalos; - A apuração dos custos de produção das unidades de negócios e dos

produtos e serviços das empresas; - A redução racional e efetiva dos custos das áreas e processos, com a

eliminação dos custos ruins, que não agregam valor e ênfase aos custos bons, que agregam valor, melhorando os resultados financeiros;

- Organizar os indicadores técnicos, econômicos e financeiros da atividade; - A determinação dos custos dos estoques para cálculo do estoque mínimo e

do lote mais econômico de compras; - Estabelecimento de orçamentos de resultados; - O controle das operações da empresa com a identificação de problemas e a

elaboração de planos para a solução; - Levantamento dos custos que não agregam valor, tais como: ociosidade,

ineficiência, perdas, devoluções, pedidos não atendidos e outros do gênero; - A análise de viabilidade econômica financeira para substituição de uma

máquina ou equipamento; - Analisar o custo de produção do produto em seus diversos níveis de análise

(no curto e no longo prazo), identificando seus pontos críticos; - Organizar um sistema de registro e de informações para identificar os

pontos de estrangulamento do processo e monitorar a atividade;

11

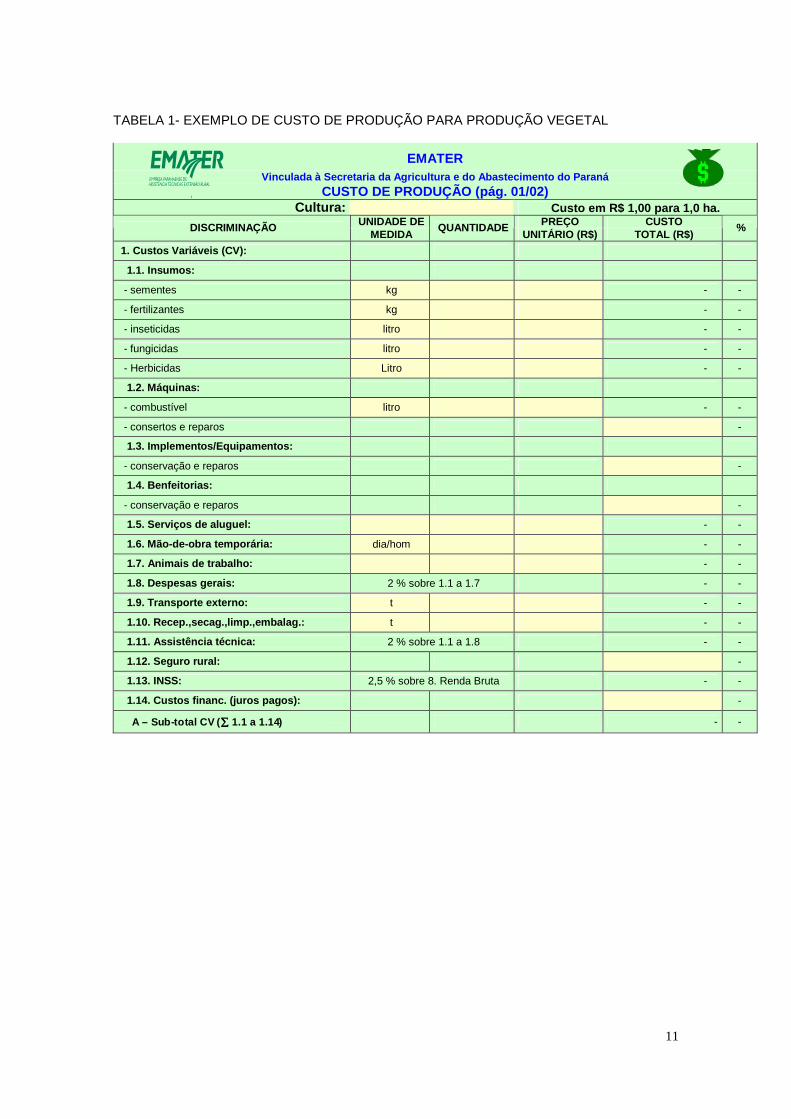

TABELA 1- EXEMPLO DE CUSTO DE PRODUÇÃO PARA PRODUÇÃO VEGETAL

EMATER

Vinculada à Secretaria da Agricultura e do Abasteci mento do Paraná CUSTO DE PRODUÇÃO (pág. 01/02)

Cultura: Custo em R$ 1,00 para 1,0 ha. UNIDADE DE PREÇO CUSTO DISCRIMINAÇÃO

MEDIDA QUANTIDADE

UNITÁRIO (R$) TOTAL (R$) %

1. Custos Variáveis (CV):

1.1. Insumos:

- sementes kg - -

- fertilizantes kg - -

- inseticidas litro - -

- fungicidas litro - -

- Herbicidas Litro - -

1.2. Máquinas:

- combustível litro - -

- consertos e reparos -

1.3. Implementos/Equipamentos:

- conservação e reparos -

1.4. Benfeitorias:

- conservação e reparos -

1.5. Serviços de aluguel: - -

1.6. Mão-de-obra temporária: dia/hom - -

1.7. Animais de trabalho: - -

1.8. Despesas gerais: 2 % sobre 1.1 a 1.7 - -

1.9. Transporte externo: t - -

1.10. Recep.,secag.,limp.,embalag.: t - -

1.11. Assistência técnica: 2 % sobre 1.1 a 1.8 - -

1.12. Seguro rural: -

1.13. INSS: 2,5 % sobre 8. Renda Bruta - -

1.14. Custos financ. (juros pagos): -

- -

A – Sub-total CV ( ∑∑∑∑ 1.1 a 1.14)

12

TABELA 1 - CONTINUAÇÃO

DISCRIMINAÇÃO UNIDADE DE MEDIDA QUANTIDADE PREÇO

UNITÁRIO (R$) CUSTO

TOTAL (R$) %

2. Custos Fixos (CF):

2.1. Mão-de-obra fixa contratada: - -

2.2. Impostos, taxas, ITR, seg. fixo: -

R$ -

-

2.3. Mão-de-obra familiar: - -

2.4. Depreciação:

- máquinas R$ - -

- implementos R$ - -

- animais de trabalho - -

- benfeitorias e instalações R$ - -

- sistematização, correção solo R$ - -

R$ -

-

2.5. Remuneração capital circulante: - -

2.6. Remuneração capital próprio:

- máquinas -

- implementos -

- animais de trabalho -

- benfeitorias e instalações -

- sistematização, correção solo -

2.7. Remuneração da terra: -

R$ -

-

R$ - -

3. Produção Esperada: kg -

4. Custo Variável: R$/ha. - -

5. Custo Operacional Efetivo: R$/ha. - -

6. Custo Operacional Total: R$/ha. - -

7. Preço Recebido: R$/kg -

8. Renda Bruta: R$/ha. -

9. Margem Bruta (8-4): R$/ha. -

10.Renda Líquida (8-6): R$/ha. -

11. Lucro (6-E): R$/ha. -

12. Ponto de Equilíbrio unitário: kg -

13. Rentabilidade/CV (MB/CV): % -

13. Rentabilidade/COT (RL/COT): % -

14. Rentabilidade/CT (L/CT): % -

B – Sub-total CO efetivo ( ∑∑∑∑ 1.1 a 2.2)

C – Sub-total CO total ( ∑∑∑∑ 1.1 a 2.4)

D – Total Custos fixos ( ∑∑∑∑ 2.1 a 2.6)

E – Custo Total ( ∑∑∑∑ 1.1 a 2.6)

13

5.2. Modelo dois: gestão do produto

Este modelo compreende a análise interna e externa do sistema de produção de um produto e de sua cadeia produtiva. As atividades propostas são:

5.2.1. Diagnóstico

Entende-se por diagnóstico o resultado de um sistema de informações da situação atual da empresa, que envolve a coleta ou levantamento, registros, ordenação, análise ou interpretação e síntese de dados, fatos e informações, comparados a uma situação desejada.

O diagnóstico da empresa/propriedade nos campos técnico, econômico, financeiro, ambiental e mercadológico deverá identificar os pontos de estrangulamento do empreendimento.

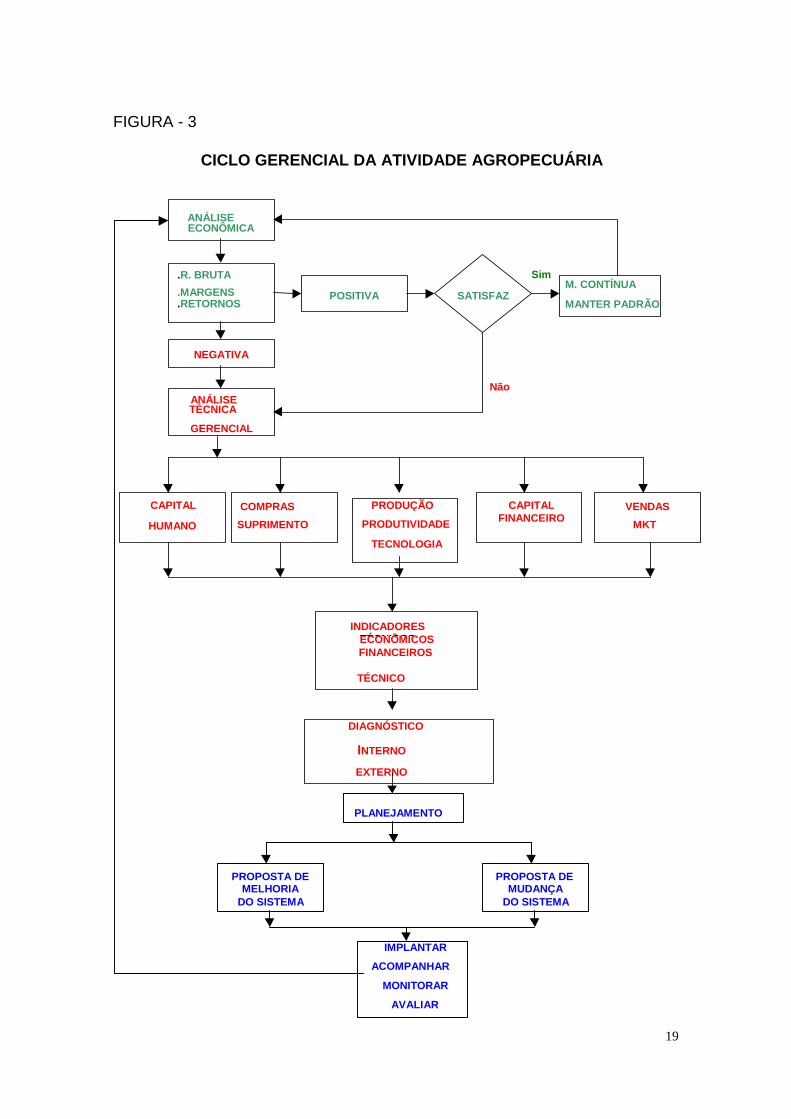

A Figura 3 mostra os passos da metodologia a ser seguida. Primeiramente, em verde, se faz o diagnóstico do produto e verifica-se se os rendimentos obtidos satisfazem ao administrador. Se tais resultados atendem a expectativa procede-se a melhoria contínua e dá seqüência ao processo de produção.

Se os rendimentos não satisfazem seguem-se as etapas em vermelho da mesma figura 3, ou seja, a análise técnica e gerencial que compreende o diagnóstico do capital humano, compras e suprimentos, produção e produtividade, capital financeiros, vendas e marketing.

Com essa análise se determina internamente os pontos fortes e a melhorar e externamente as oportunidades e ameaças do empreendimento. Com base nesses pontos se faz o planejamento, execução e avaliação dos resultados do plano.

O diagnóstico deverá levantar os principais pontos a seguir: - Analisar a estrutura, a composição dos negócios da propriedade e o valor

de seus ativos; - Analisar o funcionamento da propriedade: seus processos produtivos, a

tecnologia, seus fluxos administrativos, financeiros e materiais, seus pontos fortes e críticos (gargalos);

- Analisar os resultados técnicos (produtividade dos fatores e indicadores técnicos de desempenho), econômicos (indicadores econômicos, taxa de retorno e tempo de recuperação do capital) e financeiros (indicadores financeiros, fonte de recursos, capacidade de pagamento, lucros e perdas).

- Estudo de mercado; - Selecionar as alternativas para solução dos pontos críticos diagnosticados; - Implantar as alternativas para solução dos pontos diagnosticados;

5.2.2. Estudo de mercado As fontes de informações devem ser confiáveis para evitar erros e

frustrações no processo de comercialização. Procura-se, com isto, garantir a comercialização da produção e a aquisição de insumos, antes mesmo de iniciar a produzir.

14

- Mercado consumidor – são as pessoas e empresas que consomem o

produto ou serviço. Sobre o mercado consumidor é preciso saber: características, exigências, preferências e gostos dos consumidores e do mercado alvo; Quem são os clientes? Quantos são? Qual o preço que pagam atualmente pelo produto ou serviços semelhantes? Qual a quantidade que os clientes consomem? Em que periodicidade? Qual a sua opinião sobre a qualidade do produto ou serviço dos concorrentes? Quais os canais de distribuição existentes para produtos e serviços? Tendência esperada dos preços, preços médios dos produtos e dos insumos, ciclos de preços e estacionalidade? Os compradores têm tradição no mercado e cumprem o prometido? Que tipo de produto os compradores (consumidores) pagam mais e com quais características (classificação, padronização, embalagem, apresentação, etc.)? Como produzir o produto com as características que o mercado paga mais? Em que elo da cadeia produtiva estão situados os compradores?

- Mercado concorrente – são as pessoas e empresas que competem pela preferência dos consumidores de um produto ou serviço. Sobre o mercado concorrente é preciso saber: Existem concorrentes atuando neste mercado? Quantos são? Onde estão localizados? Qual a qualidade do produto ou serviço oferecido? Que preços e prazos praticam? Quais são os pontos fortes dos concorrentes? Quais são os seus pontos fracos? Compare seu produto com o dos concorrentes: é melhor ou pior? Existem condições de competir neste mercado com lucratividade?

- Mercado fornecedor – são as pessoas e empresas que fornecem insumos, matérias-primas, máquinas e equipamentos que serão utilizados para produção, fabricação ou revenda do produto. Referente ao mercado fornecedor é preciso saber: Quem são os meus fornecedores? Que matérias-primas, insumos e mercadorias vou precisar? Onde estão localizados? Que preços e condições de pagamento praticam? Estão preparados para atender a demanda?

- Relacionar as oportunidades e ameaças do negócio observadas na análise do mercado.

5.2.3. Planejamento O planejamento é a oportunidade de exercitar o projeto antes mesmo de

executá-lo, com baixo custo e riscos. O planejamento da empresa/propriedade deve ser elaborado, visando:

- Planejar as ações (objetivos, metas, orçamento, estratégia e cronograma de execução);

- Otimizar o gerenciamento dos projetos produtivos para a obtenção de produtos/ benefícios gerando riqueza, competitividade e desenvolvimento sustentável;

- Aumentar a racionalidade no processo de Tomada de Decisão fundamentada em fatos e dados e com o apoio de ferramentas adequadas;

15

- Organizar sistemas de informações em apoio às decisões, utilizando-se da INTERNET como canal de informação e de comercialização;

- Contribuir com o aumento da satisfação e da motivação dos trabalhadores envolvidos no processo produtivo;

- Refletir sobre as vantagens e os meios de obtenção dos ganhos proporcionados pela escala de produção, utilizando-se da parceria como ferramenta;

- Gerenciar e monitorar o processo produtivo pela medição e correção das atividades críticas na sua execução e dos fluxos financeiros e de materiais (gestão dos resultados em tempo real);

- Avaliar os resultados econômicos, financeiros, técnicos e ambientais frente aos objetivos propostos;

- Capacitar os executores; - Praticar a aprendizagem e a melhoria contínua.

5.2.4. Execução do Plano

A execução do plano deverá seguir rigorosamente o planejamento, com pequenos ajustes na prática, quando a realidade justificar. Os responsáveis pela execução e atingimento das metas deverão ser capacitados ou reciclados nas variáveis chaves do processo produtivo.

Antes de iniciar a execução definir claramente o que verificar? O que medir? O que registrar? Eleger dentro do processo produtivo, os pontos críticos de controle para serem verificados, medidos e comparados com o padrão planejado, durante a implantação e execução do processo.

Esses pontos críticos definidos e consensados entre a equipe de execução, deverão ser monitorados em tempo real e, se houver desconformidade em algum deles, deverá ser corrigida imediatamente. Esse processo garante os resultados planejados, para que não se tenha surpresas desagradáveis no momento da mensuração final do processo que é a colheita.

A avaliação é feita no final de um período ou de uma safra, comparando os resultados obtidos com o planejado, conforme a decisão do administrador.

5.3. Modelo três: gestão do sistema de produção da propriedade

Este modelo compreende a análise interna e externa da propriedade como um todo, envolvendo todos os componentes produtivos e da cadeia produtiva, dentro de uma visão holística (Figura 3). Analisa os recursos produtivos, os produtos (negócios) e os resultados técnicos, econômicos e financeiros de cada negócio e no agregado. As ações de diagnóstico, estudo de mercado e planejamento são semelhantes ao modelo dois, de gestão do produto e devem ser agregadas as ações do modelo um: gestão dos custos de produção.

5.4. Modelo quatro: gestão de um novo negócio

Este modelo pretende analisar novas atividades ou alternativas econômicas para o sistema de produção, a mudança total do sistema, ou ainda criar uma nova empresa, quando for o caso. O Plano de Negócio é uma

16

poderosa ferramenta de gestão para avaliar as variáveis e a viabilidade de um novo empreendimento e de uma nova idéia. Evite, portanto, dar tiros no escuro ao iniciar um negócio sem o plano e suas respectivas análises.

5.4.1. Plano de negócio

O plano de negócio consiste em organizar e estruturar as principais

idéias e alternativas que o empreendedor deverá avaliar para tomar a decisão quanto à viabilidade do negócio ou da empresa a ser criada.

Dentre as suas principais funções, um plano de negócio poderá contribuir para:

- Avaliar o novo empreendimento na visão mercadológica, técnica, ambiental

econômica, financeira, política, social, jurídica e organizacional. Com esta análise, o empreendedor terá uma noção prévia do funcionamento de seu negócio em cada um desses aspectos;

- Orientar o empreendedor em relação às decisões antes de iniciar o negócio; - Avaliar o comportamento da evolução do empreendimento ao longo de sua

implantação, dentro dos aspectos definidos no plano de negócio, comparando o previsto com o realizado;

- Atrair clientes e fornecedores para a sua implementação, facilitando o estabelecimento de relações de negócio, proporcionada pela avaliação do planejamento feito;

- Ajudar a reduzir o risco de fracasso; - Servir de instrumento facilitador na negociação de financiamento e

parcerias. 5.4.1.1. Diagnóstico dos recursos do empreendedor

O diagnóstico é resultado de um sistema de informações internas da

situação atual do negócio, que envolve a coleta ou levantamento, registros, ordenação, análise ou interpretação e síntese de dados, fatos e informações, comparados a uma situação desejada. A qualidade do dado obtido e da informação garante confiabilidade aos resultados da análise. Ao elaborar o diagnóstico dos capitais produtivos disponíveis deve-se observar: - Capital natural – fazer uma análise do estoque de recursos naturais

existentes: solo e sua capacidade de uso, água, florestal, mineral, climático, paisagístico e turístico;

- Capital físico – analisar o capital físico compreendendo: infra-estrutura, benfeitorias, máquinas, equipamentos, instalações, animais e culturas permanentes;

- Capital financeiro – dimensionar o capital financeiro existente: estoque de produtos e insumos, poupança, dinheiro em caixa, ações, títulos e dívidas;

- Capital humano – analisar o capital humano incluindo: conhecimento e nível educacional, experiência, iniciativa, vontade, motivação e condições de saúde;

17

- Capital social – dimensionar o capital social, sua credibilidade e potencialidade: organizações (sindicatos, cooperativas, associações), entidades, grupos, etc.;

- Organizar um resumo dos pontos fortes, pontos fracos e restrições de cada item do diagnóstico.

5.4.1.2. Objetivo do plano de negócio

O plano de negócio tem como principal objetivo identificar e informar ao

empreendedor as ações estratégicas do negócio, suas implicações e decisões a serem tomadas antes de iniciar o seu empreendimento. Possibilita avaliar a viabilidade de suas idéias na empresa, passando a ser um instrumento de análise.

5.4.1.3. Identificação da oportunidade de negócio

Muitos negócios surgem da criatividade das pessoas porém, quando se está atento à busca de uma alternativa, a oportunidade poderá surgir através da: - Identificação de necessidades não supridas; - Observação de deficiências; - Análise de tendências; - Imitação do sucesso alheio; - Criação de novos produtos ou serviços; - Exploração de um nicho de mercado, - Identificação de um novo mercado; - Desenvolvimento de um novo processo de produção mais competitivo.

5.4.1.4. Escolha da melhor alternativa de negócio

Tendo sido selecionado um conjunto de alternativas de negócio, há

necessidade de se fazer a escolha da melhor alternativa a ser empreendida, a qual deverá, de preferência, atender os seguintes fatores:

- Afinidade do empreendedor com o negócio; - Tenha um mercado em expansão; - Atenda o senso de oportunidade do negócio; - Conhecimento do ramo pelo empreendedor

5.4.1.5. Estudo de mercado – fatores e produtos Observar o item 5.2.2 do modelo gestão do produto. 5.4.1.6. Estratégia de produção Esta estratégia envolve os setores voltados à produção. Pode ser

entendida como sendo um processo empresarial que administra o fluxo de recursos produtivos e de informações, dentro de um sistema pré definido no qual os recursos são reunidos e transformados de uma forma controlada, a fim

18

de agregar valor, conforme os objetivos do empreendedor. Observar o item quatro desse texto.

5.4.1. 7. Localização do empreendimento

Sempre que possível, o empreendimento deve ser localizado onde a carreira produtiva já está estruturada, próximo ao mercado fornecedor e ao mercado consumidor e contar com a infra-estrutura necessária de transportes, comunicação, canais de comercialização. Quando isso não ocorrer, deve-se analisar as implicações de custos e de outros fatores que irão influir na competitividade do produto ao chegar ao mercado.

5.4.1.8. Objetivos e metas do empreendimento

O empreendedor deve definir claramente os objetivos e metas de curto, médio e longo prazo e a forma como irá alcançá-los, em função do foco principal de seu negócio (onde se concentra o negócio).

5.4.1.9. Engenharia do projeto O projeto de engenharia qualifica as informações para:

- Seleção dos produtos e suas características para o mercado e

dimensionamento da produção; - Descrição do processo produtivo a ser adotado; - Descrição das tecnologias a serem utilizadas; - Seleção e descrição da estrutura de produção: instalações, máquinas,

equipamentos, obras civis e projetos de infra-estrutura complementares (irrigação e drenagem, estradas, pontes, energia e outros);

- Arranjo funcional da estrutura (layout); - Definir os rendimentos físicos esperados; - Análise da flexibilidade na capacidade de produção; - Identificação de necessidade e disponibilidade de assessoria e assistência

técnica e cronograma de capacitação, implantação e execução do projeto.

19

FIGURA - 3

CICLO GERENCIAL DA ATIVIDADE AGROPECUÁRIA

ANÁLISE ECONÔMICA

.R. BRUTA

.MARGENS

.RETORNOS

NEGATIVA

ANÁLISE TÉCNICA

GERENCIAL

POSITIVA SATISFAZ M. CONTÍNUA

MANTER PADRÃO

Sim

Não

CAPITAL

HUMANO

COMPRAS SUPRIMENTO

PRODUÇÃO

PRODUTIVIDADE

TECNOLOGIA

CAPITAL FINANCEIRO

VENDAS MKT

INDICADORES TÉCNICOS ECONÔMICOS FINANCEIROS

TÉCNICO

DIAGNÓSTICO

INTERNO

EXTERNO

PLANEJAMENTO

PROPOSTA DE MUDANÇA

DO SISTEMA

PROPOSTA DE MELHORIA

DO SISTEMA

IMPLANTAR

ACOMPANHAR

MONITORAR

AVALIAR

20

5.4.1.10. Estratégia de compras e de suprimento de insumos e de matéria-prima

A forma de aquisição de insumos e de matéria-prima poderá influenciar diretamente na competitividade do negócio, afetando seus custos de aquisição, pela diferença de preços quando são adquiridos na ponta da intermediação, em pequenas quantidades, ou em grandes volumes, diretamente do distribuidor central.

É comum encontrar fornecedores dispostos a ajudar o futuro empreendedor a iniciar seu negócio. Se a atividade tiver sucesso, o mesmo garante um cliente fiel. Várias são as estratégias que poderão ser usadas para a melhoria da eficiência desse setor. Entre elas pode-se citar: - Especificação de materiais, insumos e qualidade da matéria-prima

desejada; - Cadastramento e avaliação de fornecedores; - Levantamento de preços em fornecedores concorrentes; - Negociação com fornecedores e estabelecimento de alianças e parcerias; - Elaboração de contratos de fornecimento com prazos definidos; - Organização dos produtores do mesmo ramo de negócio para formação de

volume e aquisição conjunta, diretamente ou via on-line. 5.4.1.11. Estratégia de comercialização e de market ing

O empreendedor, ao definir o produto a ser colocado no mercado, está consolidando, automaticamente, sua estratégia de competição, se competirá em custos, com produtos diferenciados ou focada num nicho de mercado.

A estratégia via custos é indicada para commodity. Neste caso há necessidade de competir com grandes volumes, uma vez que os preços de mercado são semelhantes e com margem pequena.

A estratégia de diferenciação tenta criar uma imagem a ser percebida pelo consumidor de que o produto e a empresa são únicos, pelo atendimento personalizado aos clientes, exclusividade, atualidade na linha de produtos, ambiente e localização que se destacam dos demais. Geralmente esta diferenciação é caracterizada por: design; embalagem, imagem; tecnologia; serviços e rede de distribuição.

Na estratégia de nicho de mercado subentende-se que o consumidor esteja segmentando em um determinado comprador/cliente/consumidor, linha de produto ou área geográfica. Neste caso há necessidade de identificar as preferências dos consumidores em uma determinada região e oferecer produtos com tais especificações. A idéia é selecionar um desses segmento e atende-lo melhor que ninguém

Os futuros clientes são potenciais colaboradores de um novo negócio em formação. Eles poderão orientar o empreendedor sobre suas necessidades, as características do produto com melhor aceitação no mercado e o preço que estão dispostos a pagar pelo produto.

A organização de um plano de comercialização e marketing deve considerar:

21

- Quanto ao produto: qualidade, marca, embalagem, linhas de produtos, características e opções;

- Quanto à praça ou local de comercialização: canais de distribuição, venda eletrônica, pontos de venda, regiões de vendas, níveis e locais dos estoques, transporte e entrega;

- Quanto à promoção de produtos: propaganda, promoção de vendas, publicidade;

- Quanto ao preço: nível de preço, formas de pagamento, descontos e reduções;

- Quanto ao marketing de relacionamento: comunicação com o cliente, satisfação do cliente e serviços pré e pós-venda.

5.4.1.12. Avaliações de viabilidades - financeira, econômica, ambiental

Uma vez organizado o projeto, há necessidade de se fazer as avaliações econômica, financeira, ambiental, política e social para verificar sua viabilidade ou não; - Avaliação financeira: O capital de investimento inicial é compatível com o

negócio? Analisar as recitas e suas fontes, os custos e as margens. Verificar a capacidade de pagamento do projeto, fluxo de caixa e estacionalidade do fluxo de caixa;

- Avaliação econômica: análise da taxa interna de retorno – TIR, valor líquido presente – VPL e tempo de recuperação do capital;

- Avaliação ambiental: analisar a legislação ambiental, os riscos e impactos ambientais e as ações ambientais necessárias;

- Avaliação política e social: analisar a geração de emprego, ações de responsabilidade social e de convivência com a vizinhança e com a comunidade.

5.4.1. 13. Análise de riscos do empreendimento

A agropecuária está sujeita a vários riscos, especialmente climáticos, biológicos, financeiros, econômicos, pessoal, de conhecimento, entre outros. Um plano de negócio está fundamentado em estimativas, previsões e que por mais racionais que tenham sido feitas há sempre um grau de risco envolvido nos projetos agropecuários.

Existem várias metodologias de avaliação de tais riscos. Para este caso sugere-se a análise de sensibilidade, de fácil compreensão, que consiste em simular valores diferentes com um percentual fixado acima e abaixo das despesas e receitas utilizados para compor o fluxo de caixa do projeto e verificar o quanto o valor líquido presente (VPL) e a taxa interna de retorno (TIR) se alteram. 5.4.1.14. Legislação e termos regulatórios sobre o empreendimento

O empreendedor deve pesquisar e conhecer toda a legislação que regula o segmento de negócio escolhido, para que na sua implantação, o plano de negócio contemple todas as exigências legais, nas diversas áreas. Alguns setores são submetidos a rigorosos controles do governo, nos quais as regras

22

podem mudar com frequência, oferecendo um acentuado grau de risco, tornando-se pouco atraentes para pequenos investimentos.

5.4.1.15. Fatores críticos de sucesso do empreendim ento

Os pontos críticos de sucesso, uma vez identificados, mapeados e

monitorados garantem o sucesso do negócio na sua implementação. Entre eles pode-se citar:

- Negócio focado na satisfação do consumidor (cliente); - Contar com pessoas capacitadas e preparadas para o negócio; - Possibilitar a geração de caixa positivo; - Possuir um método de gestão eficiente; - Estruturar processos produtivos eficientes e monitorá-los; - Possuir uma estratégia de mercado competitiva. 5.4.1.16. Fontes de financiamento

Na impossibilidade de financiar o negócio com recursos próprios e

necessitar de aporte financeiro externo, torna-se necessário identificar as fontes de financiamento existentes e potenciais, tais como Banco do Brasil, BNDES e Agência de Fomento do Paraná, ou ainda, solicitar apoio de uma linha de crédito oficial, que seja compatível com a viabilidade econômica e financeira.

O agente financeiro fornece um esquema para a tramitação de operações relacionadas a projetos de investimento, compreendendo as seguintes fases: carta-consulta, enquadramento normativo operacional, análise econômico-financeira, contratação e liberação do crédito e acompanhamento do projeto.

5.5. Modelo cinco: gestão da qualidade total na agr icultura

Entende-se como Gestão da Qualidade Total uma abordagem para a

organização na busca da competitividade, através da melhoria contínua de todos os processos, produtos e serviços para a satisfação de seus clientes.

Para Falconi, a gestão pela qualidade “é a gestão pela satisfação dos mercados. Para o mercado consumidor o importante é a qualidade do produto. Para o mercado financeiro, a qualidade dos resultados financeiros. Para o mercado de trabalho, a qualidade do crescimento das pessoas da empresa. E há ainda a qualidade do relacionamento com a sociedade, que envolve a responsabilidade corporativa”.

Entende-se por qualidade a totalidade dos atributos e características de um produto ou serviço, que afetam sua capacidade de satisfazer necessidades declaradas ou implícitas dos clientes.

A gestão da qualidade total na agricultura enfoca a organização (empresa), sob a perspectiva de todos os públicos interessados: clientes, proprietário (acionistas), colaboradores (trabalhadores), fornecedores e sociedade. Administra o equilíbrio entre as partes e utiliza-se de diversas ferramentas da qualidade, conforme o problema a ser solucionado. É um

23

modelo a ser construído juntamente com o público interessado. As ações previstas são:

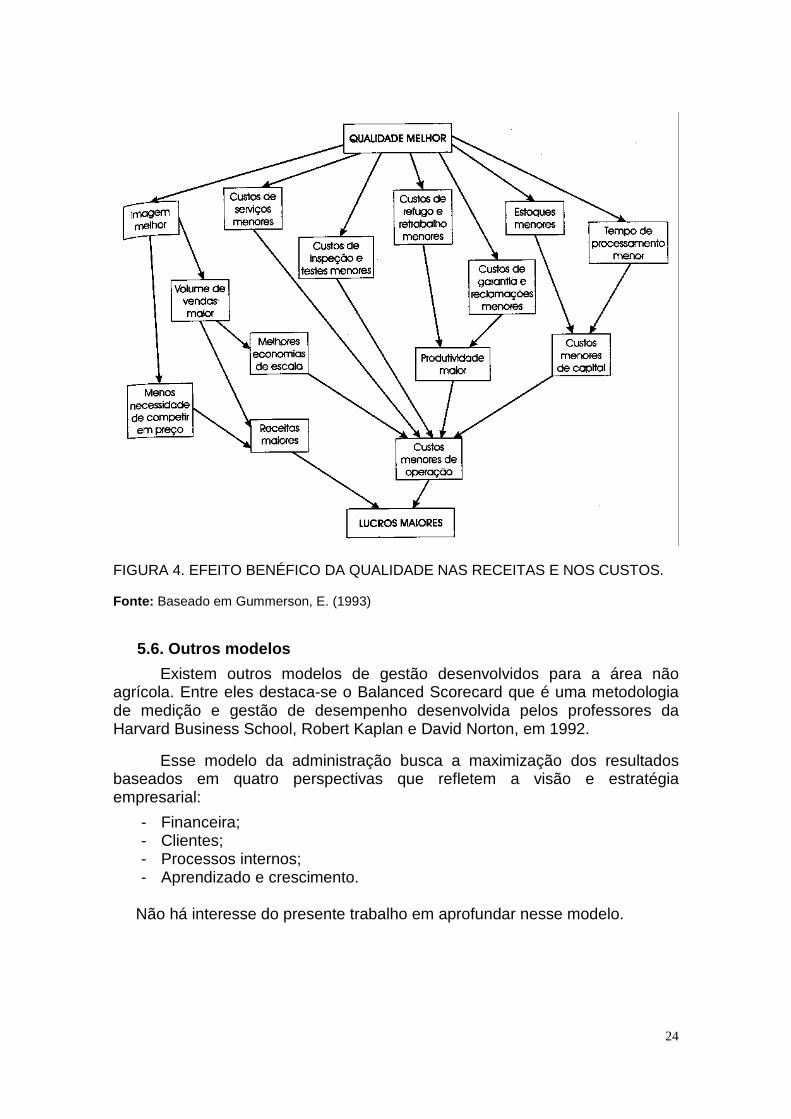

5.5.1. Diagnóstico Diagnosticar os principais processos da empresa/propriedade e como se

inserem no modelo de qualidade total: - Analisar os modelos, os princípios e as dimensões da qualidade; - Analisar as relações com clientes e fornecedores; - Diagnosticar os fatores críticos de sucesso da empresa, setor por setor; - Analisar a confiabilidade de seus produtos (procedimentos padronizados,

dimensões da qualidade e desdobramento da qualidade); - Identificar os custos que não agregam valor e estratégicos (figura 4); - Analisar a vantagem competitiva dos produtos (processos sustentáveis e

diferenciação);

5.5.2. Estudo de mercado Verificar o item 5.2.2 do modelo gestão do produto.

5.5.3. Planejamento

Ajustar o planejamento com a missão e os objetivos da empresa. É

fundamental que a alta direção esteja comprometida e participe do processo. O planejamento deverá refletir as suas decisões, para: - Implementar o planejamento estratégico para a qualidade total e a

manutenção da qualidade; - Organizar o processo decisório fundamentado em fatos e dados,

organizando um sistema de informações em apoio às decisões; - Gerenciar e monitorar os resultados do processo produtivo em tempo real; - Implementar a gestão dos recursos para a qualidade e a produtividade

(gestão do capital humano, gestão do capital físico, gestão do capital financeiro, gestão do capital intelectual, gestão das informações);

- Fortalecer o setor financeiro para se ter mensalmente as informações do tripé: custos, receitas e retorno;

- Preconizar a gestão sustentável dos recursos (ambiental, econômica e social);

- Imprimir velocidade e flexibilidade nas relações com clientes, fornecedores, comunidade vizinha e colaboradores;

- Praticar a aprendizagem e a melhoria contínua.

24

FIGURA 4. EFEITO BENÉFICO DA QUALIDADE NAS RECEITAS E NOS CUSTOS. Fonte: Baseado em Gummerson, E. (1993)

5.6. Outros modelos

Existem outros modelos de gestão desenvolvidos para a área não agrícola. Entre eles destaca-se o Balanced Scorecard que é uma metodologia de medição e gestão de desempenho desenvolvida pelos professores da Harvard Business School, Robert Kaplan e David Norton, em 1992.

Esse modelo da administração busca a maximização dos resultados baseados em quatro perspectivas que refletem a visão e estratégia empresarial:

- Financeira; - Clientes; - Processos internos; - Aprendizado e crescimento.

Não há interesse do presente trabalho em aprofundar nesse modelo.

25

REFERÊNCIAS ANDRADE, J. G. A. de. Introdução em administração rural . ESAL/FAEPE. Lavras, MG. CAMPOS, V. F. TQC: Controle da Qualidade Total (no estilo japonês ). Fundação Christiano Ottoni, Universidade Federal de Minas Gerais, Escola de Engenharia da UFMG, 1992 (Rio de Janeiro: Bloch Ed.). CAMPOS, V. F. Qualidade Total – Padronização de empresas , Fundação Christiano Ottoni. Universidade Federal de Minas Gerais, Belo Horizonte, Brasil, 1992, 122p. CANZIANI, J. R; et al. Programa empreendedor rural . Curitiba: SENAR – PR, 2003. CELINSKI, L. Gestão de recursos humanos para a qualidade e produtividade . Curitiba: SENAI: Universidade Federal do Paraná, 1998. FREITAS, H.; et al. Informação e decisão: sistemas de apoio e seu impacto . Porto Alegre: Ortiz, 214p. GUIMARÃES, V. Di A. Projetos de investimento . Curitiba, abril de 2000. JESUS, J. C. dos S.; ZAMBALDE, A. L. Informática na agropecuária . UFLA - Universidade Federal de Lavras; FAPE - Fundação de Apoio ao Ensino, Pesquisa e Extensão. Lavras MG, 1997. 195p. KATO, J. M. Curso de Finanças empresariais – Fundamentos de ges tão financeira em empresas . São Paulo: M. Books do Brasil Editora Ltda. 2012. 308p. KOTLER, P. Administração de marketing: a edição do novo milêni o. São Paulo: Pentrice Hall, 2000. 764p. LOUIS, F. J.; DOLABELA, F. Boa idéia! E agora? Plano de negócio, o caminho seguro para criar e gerenciar uma empresa . São Paulo: Cultura Editores Associados, 2000. PATTO, M. J.; SETTE, R. de S. Administração da produção . ESAL/FAEPE. Lavras, MG. PEREIRA, H.J. Cenário ambiental da evolução dos modelos de gestão. PUC-PR. Curitiba, 1991. 49 Transparências de curso. Color. PORTER, M. E. ; Competitive Strategy; Free Press, New York, 1980. SEBRAE/PR. Programa de Geração de Renda . Apostila de curso. SEBRAE – PR e Secretaria da Criança e Assuntos da Família. Curitiba, julho de 2000.

26

REIS, R. P. Introdução à teoria econômica . ESAL/FAEPE. Lavras, MG. RIVERA, R. de C. P. Administração de materiais . ESAL/FAEPE. Lavras, MG. RIVERA, R. de C. P. Administração de recursos humanos . ESAL/FAEPE. Lavras, MG. RONALD, D. J. O empreendedor: fundamentos da iniciativa empresari al. São Paulo: McGraw – Hill, 1989. SALAZAR, G. T. Administração financeira I . Lavras, MG. ESAL/FAEPE, 1991. SEPULCRI, O.; SILVA, S. da. Proposta de implantação da qualidade total na empresa agropecuária. Curitiba: Universidade Federal do Paraná, 2000. SETTE, R. de S. Estratégia empresarial . ESAL/FAEPE. Lavras, MG. SILVA, J. S. e. Administração de sistemas de suprimentos . Curitiba: SENAI: Universidade Federal do Paraná, 1998. SLACK, N. et al. Administração da produção . São Paulo: Atlas, 1997. 268p.