INSTITUTO DE PÓS-GRADUAÇÃO E PESQUISA EM … · ALAN FUCHS MESTRADO EM ADMINISTRAÇÃO...

91

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO INSTITUTO DE PÓS-GRADUAÇÃO E PESQUISA EM ADMINISTRAÇÃO COPPEAD/UFRJ ESTRATÉGIAS DE INVESTIMENTO EM POSIÇÕES DELTA-NEUTRAS: UMA ANÁLISE BASEADA NA AUTO-CORRELAÇÃO TEMPORAL ALAN FUCHS MESTRADO EM ADMINISTRAÇÃO ORIENTADOR: PROF. EDUARDO FACÓ LEMGRUBER RIO DE JANEIRO – RJ – BRASIL AGOSTO DE 2001

Transcript of INSTITUTO DE PÓS-GRADUAÇÃO E PESQUISA EM … · ALAN FUCHS MESTRADO EM ADMINISTRAÇÃO...

UNIVERSIDADE FEDERAL DO RIO DE JANEIROINSTITUTO DE PÓS-GRADUAÇÃO E PESQUISA EM ADMINISTRAÇÃO

COPPEAD/UFRJ

ESTRATÉGIAS DE INVESTIMENTO EM POSIÇÕES DELTA-NEUTRAS:UMA ANÁLISE BASEADA NA AUTO-CORRELAÇÃO TEMPORAL

ALAN FUCHS

MESTRADO EM ADMINISTRAÇÃO

ORIENTADOR: PROF. EDUARDO FACÓ LEMGRUBER

RIO DE JANEIRO – RJ – BRASILAGOSTO DE 2001

ii

ESTRATÉGIAS DE INVESTIMENTO EM POSIÇÕES DELTA-NEUTRAS:UMA ANÁLISE BASEADA NA AUTO-CORRELAÇÃO TEMPORAL

ALAN FUCHS

TESE SUBMETIDA AO CORPO DOCENTE DO INSTITUTO DE PÓS-GRADUAÇÃO EPESQUISA EM ADMINISTRAÇÃO DA UNIVERSIDADE FEDERAL DO RIO DEJANEIRO – COPPEAD/UFRJ COMO PARTE DOS REQUISITOS NECESSÁRIOS ÀOBTENÇÃO DO GRAU DE MESTRE EM CIÊNCIAS (M. Sc.) EM ADMINISTRAÇÃO

APROVADA POR:

Prof. Eduardo Facó Lembruber, Ph.D.

Prof. Eduardo Saliby, Ph.D.

Dr. Franklin O. Gonçalves, Ph.D.

RIO DE JANEIRO – RJ – BRASILAGOSTO DE 2001

iii

FICHA CATALOGRÁFICA

FUCHS, AlanEstratégias de Investimento em Posições Delta-Neutras:

Uma Análise Baseada na Auto-Correlação Temporal /Alan Fuchs. Rio de Janeiro: UFRJ/COPPEAD, 2001.

x, 79p. il.

Dissertação (Mestrado) – Universidade Federal do Rio deJaneiro, COPPEAD, 2001. Orientador: Eduardo FacóLemgruber

1. Eficiência. 2. Opções 3. Tese (Mestr. –UFRJ/COPPEAD) 4. Eduardo Facó Lemgruber.I. Título

iv

AGRADECIMENTOS

À minha querida esposa Gabriela pelo apoio, amor e incentivos constantes dados ao longo daelaboração deste trabalho;

aos meus pais, que com amor e dedicação me educaram para vencer os desafios da vida;

ao orientador, Prof. Eduardo Facó Lemgruber pela pronta ajuda sempre que solicitado;

aos membros da banca, Prof. Eduardo Saliby e Dr. Franklin O. Gonçalves.

v

RESUMO

FUCHS, Alan. Estratégias de Investimento em Posições Delta-Neutras: Uma AnáliseBaseada na Auto-Correlação Temporal. Orientador: Eduardo Facó Lemgruber. Rio deJaneiro: UFRJ/COPPEAD, 2001. Dissertação (Mestrado em Administração)

Esta pesquisa propõe um teste de eficiência para o mercado brasileiro de opções no

período compreendido entre janeiro de 1997 e maio de 2000. Partindo-se da hipótese de que

as auto-correlações temporais de ordem 1 dos quadrados dos retornos não são iguais quando

calculadas nos dias de retornos negativos e positivos, estratégias de investimento são

construídas objetivando-se ganhos sistemáticos provenientes da formação de portfólios delta-

-neutros, comprados ou vendidos em volatilidade sobre Telebrás PN. Os resultados indicam

que o mercado não consegue valorar de maneira adequada a volatilidade implícita das opções

quando um alto retorno, positivo ou negativo é verificado em determinado pregão. Esta

conclusão é formulada tendo em vista os excessos médios de retorno sobre o CDI obtidos

mediante a manutenção dos portfólios por 1 dia. Os resultados permanecem igualmente

válidos quando custos de transação são considerados.

vi

ABSTRACT

FUCHS, Alan. Estratégias de Investimento em Posições Delta-Neutras: Uma AnáliseBaseada na Auto-Correlação Temporal. Orientador: Eduardo Facó Lemgruber. Rio deJaneiro: UFRJ/COPPEAD, 2001. Dissertação (Mestrado em Administração)

This research proposes a test of efficiency for the brazilian options market during the

period between January 1997 and May 2000. From the hypothesis that the squared returns

first order temporal autocorrelations are not the same when calculated at the negative and

positive returns days, investment strategies are built with the objective of obtaining

systematic gains derived from the delta-neutral portfolios, buying or selling volatility of

Telebrás PN. The results indicate that the market is not capable of properly value the options

implicit volatility when a high return, positive or negative is observed in itself. This

conclusion is formulated once the medium return excess over the CDI (interbank interest

rates) are verified when the portfolios are sustained for 1 day. The results are still valid when

transaction costs are considered.

vii

LISTA DE GRÁFICOS

Gráfico 2.1 - Retornos Diários Telebrás PN Ajustados para Dividendos nos Anos de 1995 e 1996. Exemplos de Clusters de Volatilidade 23

Gráfico 3.1 - Normal 1 x Normal 2 x Mistura de Normais 29

Gráfico 3.2 - Normal (0,1) e Mistura de Normais (0,1) Gerada pelas Normais Apresentadas no Gráfico 3.1 30

Gráfico 4.1. a) Portfólio Delta-Neutro Comprado em Volatilidade 36Gráfico 4.1. b) Portfólio Delta-Neutro Vendido em Volatilidade 36

Gráfico 7.1 - Comparação da Distribuição Empírica dos Retornos Diários de Telebrás PN (1995 e 1996) e sua Modelagem pelas Distribuições Normais e Mistura de 2 Normais 62

viii

LISTA DE TABELAS

Tabela 1.1 - Fontes de Referências Bibliográficas 18

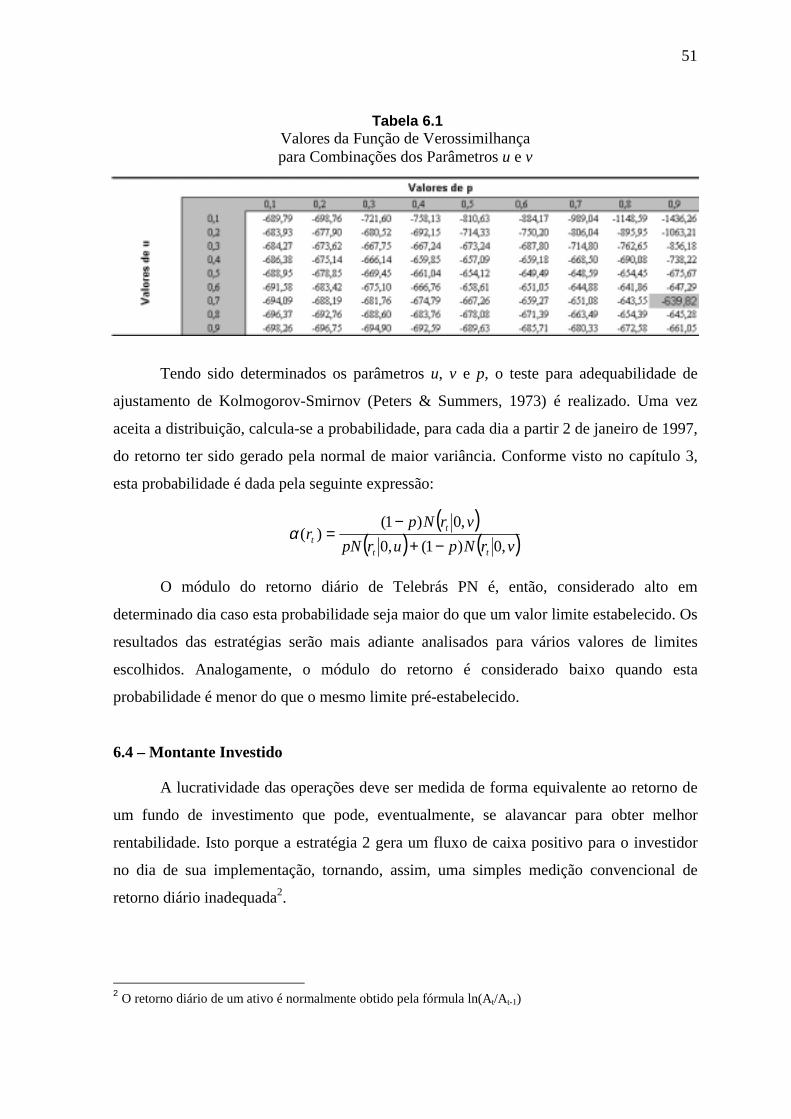

Tabela 6.1 - Valores da Função de Verossimilhança para Combinações dos Parâmetros u e v 51

Tabela 6.2 - Desvios-padrão das Variações das Volatilidades Implícitas e suas Correlações com os Retornos Diários de Telebrás PN. Valores Históricos Separados para os Grupos dos Retornos Positivos e Negativos 52

Tabela 7.1 - Resultados dos Testes Paramétricos das Estratégias de Venda e Compra de Volatilidade de Telebrás PN (Estratégias 1 e 2) Sem Custo de Corretagem 65

Tabela 7.2 - Resultados dos Testes Paramétricos da Estratégia de Venda de Volatilidade de Telebrás PN (Estratégia 1) Sem Custo de Corretagem 65

Tabela 7.3 - Resultados dos Testes Paramétricos da Estratégia de Compra de Volatilidade de Telebrás PN (Estratégia 2) Sem Custo de Corretagem 65

Tabela 7.4 - Resultados dos Testes Paramétricos das Estratégias de Venda e Compra de Volatilidade de Telebrás PN (Estratégias 1 e 2) Com Custo de Corretagem 66

Tabela 7.5 - Resultados dos Testes Paramétricos da Estratégia de Venda de Volatilidade de Telebrás PN (Estratégia 1) Com Custo de Corretagem 66

Tabela 7.6 - Resultados dos Testes Paramétricos da Estratégia de Compra de Volatilidade de Telebrás PN (Estratégia 2) Com Custo de Corretagem 66

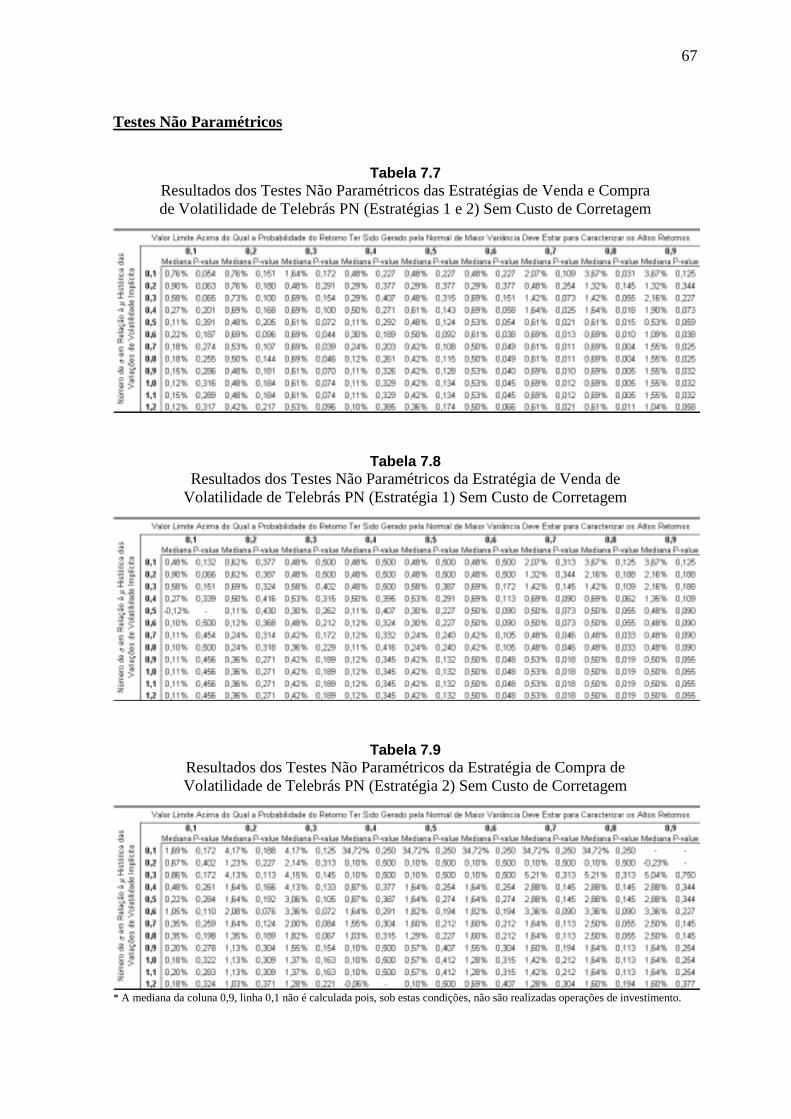

Tabela 7.7 - Resultados dos Testes Não Paramétricos das Estratégias de Venda e Compra de Volatilidade de Telebrás PN (Estratégias 1 e 2) Sem Custo de Corretagem 67

Tabela 7.8 - Resultados dos Testes Não Paramétricos da Estratégia de Venda de Volatilidade de Telebrás PN (Estratégia 1) Sem Custo de Corretagem 67

Tabela 7.9 - Resultados dos Testes Não Paramétricos da Estratégia de Compra de Volatilidade de Telebrás PN (Estratégia 2) Sem Custo de Corretagem 67

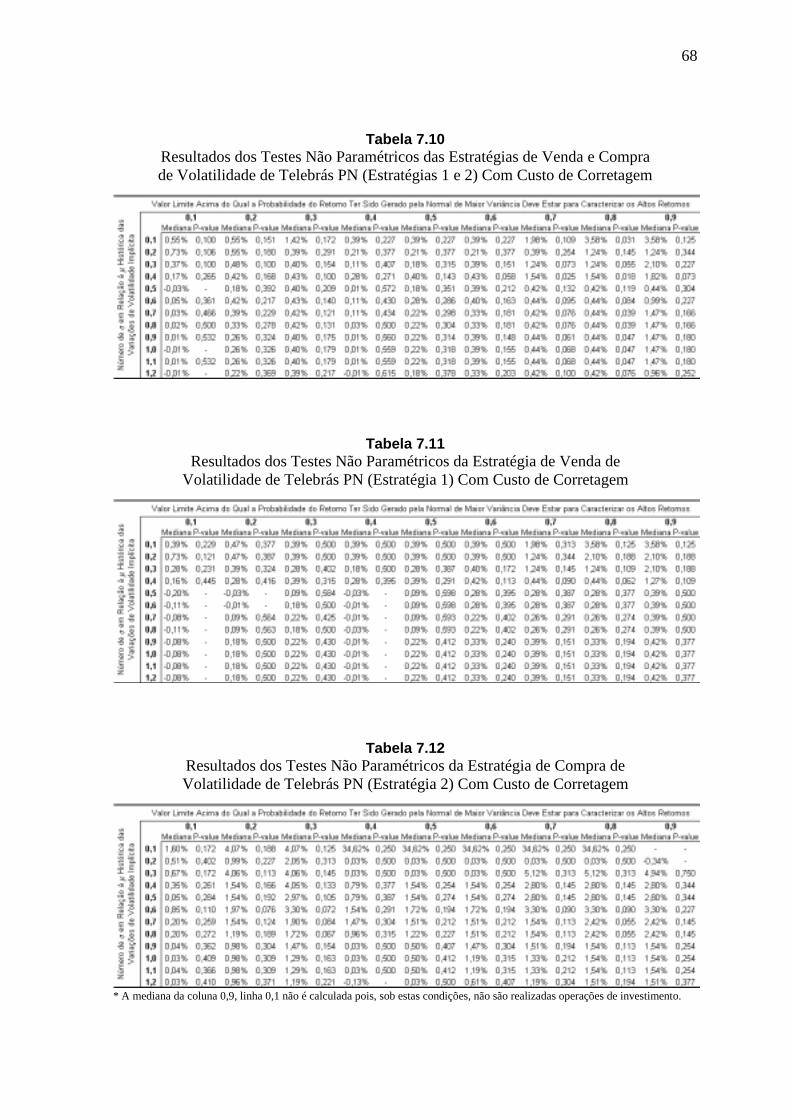

Tabela 7.10 - Resultados dos Testes Não Paramétricos das Estratégias de Venda e Compra de Volatilidade de Telebrás PN (Estratégias 1 e 2) Com Custo de Corretagem 68

ix

Tabela 7.11 - Resultados dos Testes Não Paramétricos da Estratégia de Venda de Volatilidade de Telebrás PN (Estratégia 1) Com Custo de Corretagem 68

Tabela 7.12 - Resultados dos Testes Não Paramétricos da Estratégia de Compra de Volatilidade de Telebrás PN (Estratégia 2) Com Custo de Corretagem 68

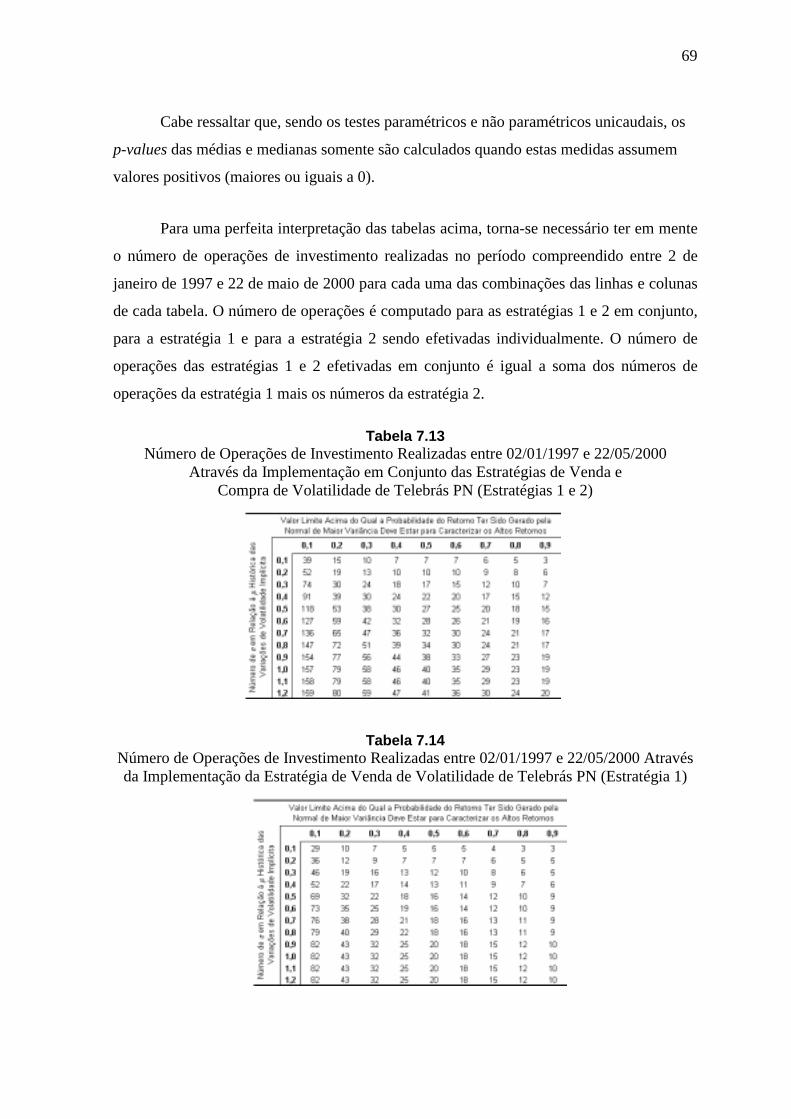

Tabela 7.13 - Número de Operações de Investimento Realizadas entre 02/01/1997 e 22/05/2000 Através da Implementação em Conjunto das Estratégias de Venda e Compra de Volatilidade de Telebrás PN (Estratégias 1 e 2) 69

Tabela 7.14 - Número de Operações de Investimento Realizadas entre 02/01/1997 e 22/05/2000 Através da Implementação da Estratégia de Venda de Volatilidade de Telebrás PN (Estratégia 1) 69

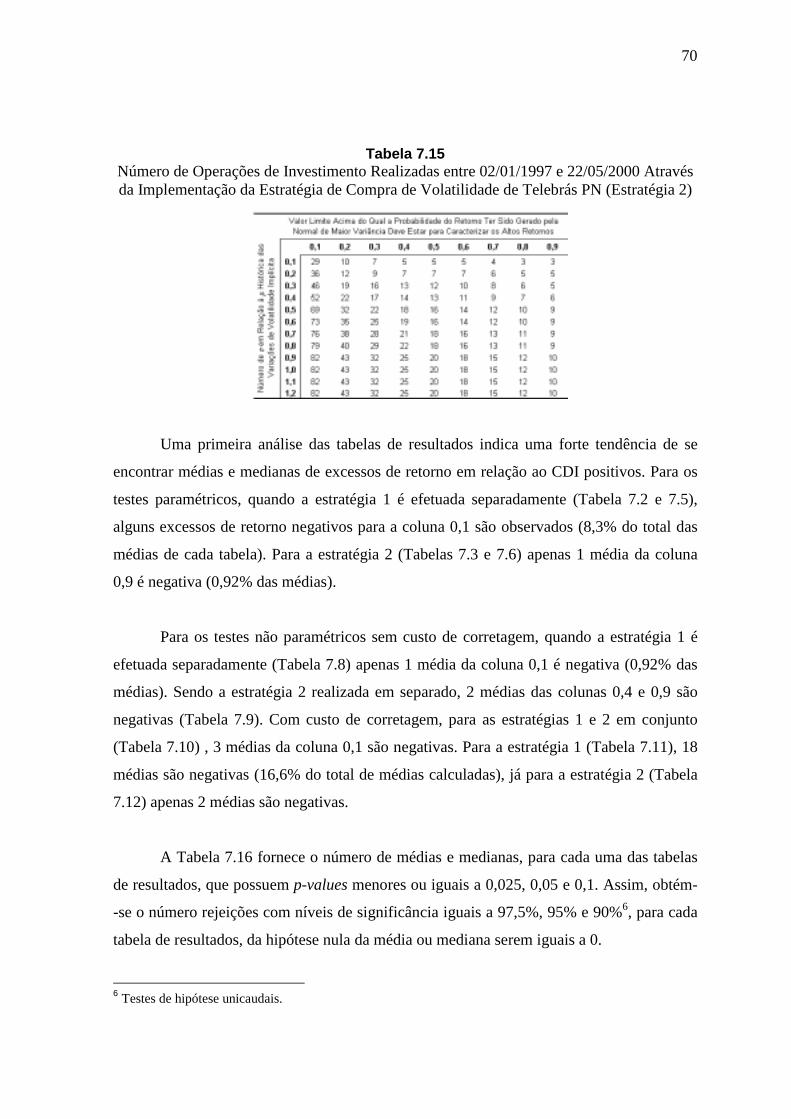

Tabela 7.15 - Número de Operações de Investimento Realizadas entre 02/01/1997 e 22/05/2000 Através da Implementação da Estratégia de Compra de Volatilidade de Telebrás PN (Estratégia 2) 70

Tabela 7.16 - Número de Médias e Medianas, para Cada uma das Tabelas de Resultados, com P-values Inferiores a 0,025, 0,05 e 0,1 71

x

SUMÁRIO

INTRODUÇÃO 1

CAPÍTULO 1 – Revisão Bibliográfica 31.1 – Introdução 31.2 – A Eficiência do Mercado de Opções 31.3 – O Mercado Brasileiro 61.4 – O Mercado Norte-Americano 91.5 – Conclusões 161.6 – As Estratégias de Investimento 17

CAPÍTULO 2 – A Auto-Correlação Temporal dos Retornos do Quadrados 19

CAPÍTULO 3 – A Mistura de Normais para a Determinação dos Altos Retornos 27

CAPÍTULO 4 - A Formação de Portfólios Delta-neutros e o Cálculo de seu VaR 334.1 – Os Portfólios Delta-Neutros 334.2 – VaR para Portfólios Delta-Neutros 37

CAPÍTULO 5 – Características da Amostra 46

CAPÍTULO 6 – Metodologia 486.1 – Introdução 486.2 – As Estratégias de Investimento 496.3 – A Determinação dos Altos e Baixos Retornos 506.4 – Montante Investido 516.5 – Rentabilidade das Operações 536.6 – Lucratividade das Estratégias 55

CAPÍTULO 7 – Resultados 597.1 – Introdução 597.2 – A Auto-correlação Temporal dos Retornos ao Quadrado 597.3 – A Adequabilidade da Função Mistura de Normais 617.4 – Teste de Acurácia do Modelo de VaR 637.5 – Resultados das Estratégias de Investimento 63

CAPÍTULO 8 – Conclusões 75

REFERÊNCIAS BIBLIOGRÁFICAS 77

Introdução

A expressão algébrica do conhecido modelo de apreçamento de opções de Black &

Scholes (1973) apresenta como argumentos o preço do ativo-objeto, o preço de exercício e

o prazo de vencimento da opção, a taxa de juros livre de risco e a volatilidade futura

estimada para o ativo-objeto. Com exceção desta última variável, todos os outros

parâmetros podem ser facilmente observados no mercado.

Diversos estudos foram realizados com o objetivo de se testar a eficiência do

mercado de opções. Estas pesquisas procuram avaliar a consistência do valor da

volatilidade implícita das opções negociadas no mercado com o citado modelo de

apreçamento de Black & Scholes (1973). Para isso, são desenvolvidos testes estatísticos

que verificam a ocorrência de ganhos sistemáticos provenientes de operações baseadas em

portfólios “hedging”.

O presente estudo tem como principal objetivo verificar a existência de possíveis

ganhos sistemáticos provenientes de operações de investimento baseadas em portfólios

delta-neutros, comprados ou vendidos em volatilidade, sobre Telebrás PN. Através de uma

análise efetuada no período compreendido entre janeiro de 1997 e maio de 2000, tenta-se

corroborar a hipótese de que o mercado não consegue valorar de maneira adequada a

volatilidade implícita para o dia seguinte a um pregão no qual é observado um alto retorno.

O teste de eficiência é construído mediante a implementação de estratégias de

investimentos baseadas na suposição de que a auto-correlação temporal de ordem 1 dos

retornos ao quadrado de Telebrás PN é positiva para os dias de retorno negativo e próxima

de zero nos dias de retorno positivo. Assim, a probabilidade de se observar um alto retorno

(positivo ou negativo) após um dia de alto retorno negativo é mais alta se comparada à

mesma probabilidade para um dia não precedido por um alto retorno. Por sua vez, quando

é observado no mercado um alto retorno positivo, nada se pode afirmar acerca das chances

de ocorrência de um alto retorno no dia subseqüente.

2

A dissertação é desenvolvida em 8 capítulos. No primeiro é realizada uma revisão

bibliográfica dos principais trabalhos sobre a eficiência do mercado de opções aplicada aos

mercados brasileiro e norte-americano.

No segundo capítulo são discutidas questões referentes à auto-correlação temporal

dos retornos ao quadrado bem como sua utilização para o desenvolvimento das estratégias

de investimento construídas para se testar a eficiência do mercado de opções.

No terceiro capítulo é desenvolvida uma metodologia para a determinação dos altos

retornos baseada na utilização da função de probabilidade gerada a partir da mistura de

duas distribuições normais. A determinação dos altos retornos é de fundamental

importância para a implementação das operações de investimento.

O quarto capítulo apresenta as principais características dos portfólios delta-neutros

formados bem como um modelo de risco (VaR) sobre estas posições. O desenvolvimento

deste modelo ganha importância na medida que, através dele, é determinado o montante a

ser investido nos dias de alto retorno.

As características da amostra de dados utilizada para a construção dos testes

estatísticos são apresentadas no quinto capítulo. No sexto, é desenvolvida a metodologia

que dá suporte à formulação das operações de investimento. No sétimo capítulo são

expostos os resultados do trabalho para que finalmente, no oitavo, sejam apresentadas as

conclusões da pesquisa.

3

Capítulo 1 - Revisão Bibliográfica

1.1 - Introdução

Este capítulo tem como objetivo apresentar os trabalhos e artigos utilizados como

fontes de referência bibliográfica do presente estudo. A seção 1.2 faz uma introdução aos

conceitos e premissas geralmente adotados nos modelos de apreçamento de opções,

abordando, por fim, os aspectos teóricos básicos referentes ao estudo da eficiência do

mercado de opções.

Nas seções 1.3 e 1.4, são apresentados os trabalhos específicos que estudam a

eficiência do mercado de opções aplicada aos mercados brasileiro e norte-americano,

respectivamente. A seção 1.5 busca fazer uma síntese dos trabalhos citados, apresentando,

ao final, a motivação básica desta pesquisa.

A seção 1.6 tem a função de apenas citar os trabalhos que servem de referência ao

desenvolvimento dos argumentos e ferramentas que dão suporte à construção das

estratégias de investimento propostas por este estudo. Uma revisão bibliográfica específica

é realizada em cada um dos capítulos subseqüentes da dissertação.

1.2 – A Eficiência do Mercado de Opções

Diversos estudos na área de finanças vêm sendo realizados com o objetivo de se

verificar a possibilidade de geração de lucros econômicos sistemáticos através da adoção

de regras específicas de investimento em produtos derivativos. O lucro econômico deve ser

entendido como o retorno excessivo do investimento livre de despesas de negociação

associado ao seu nível de risco.

De acordo com a hipótese fraca de eficiência de mercado sugerida por Fama

(1970), os preços das ações devem refletir toda a informação que possa estar contida no

passado histórico dos ativos. Desta forma, nenhum tipo de informação passada observada

nos preços poderia gerar lucros consistentes através da implementação sistemática de

determinada estratégia de investimento.

4

O objetivo deste estudo é, justamente, estender o raciocínio acima para um portfólio

composto por opções. Assim, toda informação passada deveria estar plenamente refletida

nos preços das opções, evitando, desta forma, ganhos sistemáticos com a formação de

carteiras compostas por estes derivativos. Para a análise da questão, atenção especial deve

ser dada ao modelo de apreçamento de opções amplamente utilizado pelo mercado e

desenvolvido originalmente por Fischer Black e Myron Scholes.

Em seu artigo, Black & Scholes (1973) afirmam que, estando as opções

corretamente precificadas pelo mercado, não seria possível auferir, com pleno grau de

certeza, lucros através da formação de portfólios em posições compradas ou vendidas e

seus respectivos ativos.

Ao derivar a fórmula do preço das opções, os autores pressupõem algumas

condições ideais para a ação-objeto e para a opção: a) taxa de juros de curto prazo

conhecida e constante ao longo do tempo; b) os preços das ações seguem uma distribuição

log-normal e a variância dos retornos é constante; c) a ação não paga dividendos ou

qualquer distribuição; d) a ação é do tipo européia; e) não existem custos de transação para

a ação e para a opção; f) é permitido tomar dinheiro a taxa de curto prazo para compra de

qualquer fração do ativo; g) não existem penalidade para vendas a descoberto.

De acordo com estas premissas, o valor das opções dependem apenas dos preços

das ações, do tempo de vencimento e das variáveis consideradas constantes, como a taxa

de juros livre de risco, o preço de exercício da opção e a volatilidade do ativo-objeto. Na

realidade, aperfeiçoamentos posteriores foram feitos ao modelo, adaptando-os, desta

maneira, à realidade de mercado1.

De todas as premissas adotadas originalmente pelo modelo, deve-se dar maior

atenção à questão da variância constante ao longo do tempo. Taylor (1986) conclui em

1 Os modelos posteriores derivados da fórmula original de Black e Scholes incluem, por exemplo, opagamento de dividendos. Além disto, incluem, também, as opções americanas na análise.

5

seus estudos que o comportamento estocástico da volatilidade do ativo-objeto deve ser

levado em conta em um modelo de apreçamento de opções. “Ignorar possíveis mudanças

futuras na volatilidade pode resultar em um sério valor incorreto para a opção.” (Taylor,

1986, p. 233).

Alguns modelos de apreçamento de opções foram posteriormente desenvolvidos

procurando captar mudanças na volatilidade do ativo além de incorporar tendências nos

preços das ações. Estes modelos, no entanto, ganharam pouca popularidade, sendo,

portanto, pouco utilizados pelo mercado.

Segundo Taylor (1986), é bastante provável que a variância estimada através de

modelos econométricos possa ser mais próxima da variância verdadeira se comparada às

estimativas de mercado. Com isso, deve-se considerar a possibilidade de que ganhos

econômicos sistemáticos surjam com a negociação de opções.

Desta forma, supondo que o modelo de apreçamento de opções de Black & Scholes

está correto e que apenas a volatilidade do ativo-objeto não pode ser diretamente observada

pelos agentes de mercado, então, a única possível explicação para possíveis ineficiências

está associada ao fato de que seria possível construir modelos específicos que consigam

estimar ou prever, de forma mais eficiente do que o mercado, o comportamento futuro da

volatilidade dos ativos. A estimativa do mercado para a volatilidade futura do ativo é

refletida através da volatilidade implícita das opções2.

Como já mencionado, a ineficiência pode ser caracterizada quando ganhos

sistemáticos são obtidos para dado nível de risco. De acordo com o modelo de Black &

Scholes, quando portfólios “hedging” são construídos, para pequenas variações do ativo-

objeto seu valor não se altera. Portanto, o risco de mercado nesta situação não existiria,

fazendo com que o ganho justo esperado se igualasse à taxa livre de risco. Caso uma

estratégia de investimento em portfólios “hedging” seja adotada e o ganho sistemático

2 A volatilidade implícita é aquela que faz com que o preço das opções derivado do modelo de Black &Scholes se iguale ao preço observado no mercado.

6

apurado aparente ser maior do que a taxa livre de risco, então seria possível rejeitar a

hipótese de mercado eficiente.

A maior parte dos trabalhos relacionados ao tema busca, justamente através da

formação de portfólios “hedging” e de um modelo de previsão para a volatilidade futura do

ativo, encontrar ganhos sistemáticos anormais, tentando, assim, caracterizar a ineficiência

de mercado.

1.3 – O Mercado Brasileiro

Alguns estudos voltados para o mercado brasileiro buscam avaliar as possibilidades

de geração de lucros econômicos através de negócios com opções. Torna-se importante

mencionar que estes trabalhos, de alguma forma, procuram criar metodologias que têm

como objetivo averiguar as possíveis diferenças entre os preços derivados do modelo de

Black & Scholes associado a uma estimativa de volatilidade histórica para a ação e os

preços de mercado das opções. Baseadas nestas avaliações, as estratégias de compra e

venda dos derivativos são efetuadas.

Becker e Lemgruber (1989) testam em seu artigo a eficiência do mercado brasileiro

de opções, usando, para isso, o modelo de Black & Scholes aplicado a diversas estratégias

predeterminadas de investimento. O objetivo é verificar os possíveis ganhos de arbitragem

com operações baseadas em portfólios “hedging”. As evidências são obtidas através da

série de preços de opções de compra e das ações correspondentes das empresas

Paranapanema, Petrobrás e Sharp durante o período de 9 meses após fevereiro de 19863.

Dentre as várias estratégias sugeridas, deve-se dar atenção especial à operação de

compra de um portfólio “hedging” e o subseqüente fechamento da posição no dia seguinte.

Os portfólios são estruturados da seguinte forma: usando a fórmula de Black & Scholes, os

preços das opções são calculados com base nas volatilidades dos respectivos ativos-objeto

dos últimos 26 pregões e nos demais parâmetros observados no dia. Supondo que o preço

3 Período de vigência do Plano Cruzado.

7

calculado desta forma está correto, opções subavaliadas pelo mercado são compradas e as

superavaliadas vendidas. Neste mesmo instante, as ações correspondentes são vendidas ou

compradas na proporção correta para a formação do “hedge”.

Para este tipo de estratégia, os resultados indicam que os lucros não foram

diferentes de zero. Quando os custos de transação são considerados, prejuízos

significativos são observados.

Além desta estratégia, outras operações, tais como a manutenção do portfólio por

uma semana e/ou até o vencimento com e sem ajustes de “hedge” diários, são testadas.

Posições apenas nas “calls” com manutenção por 1 dia, por uma semana e até o

vencimento são igualmente avaliadas.

De forma geral, o estudo conclui que o mercado é eficiente, e, para as diversas

estratégias de negociação, os lucros somente foram obtidos antes de serem considerados os

custos de transação. Apenas na operação de posição a descoberto para opções de compra

com manutenção até o vencimento, lucros bastante elevados, após os custos de transação,

foram obtidos. Entretanto, cabe ressaltar que este tipo de estratégia é bastante arriscada,

uma vez que não envolve portfólios com a ação-objeto. Além disto, seus resultados advém

da baixa do mercado observada durante grande parte do período em análise. Caso o

mercado tivesse se comportado de maneira inversa, conseqüentes prejuízos seriam

constatados.

Ramos (1998) analisa em seu trabalho a eficiência do mercado brasileiro de opções

para o período posterior à implantação do Plano Real. O estudo baseia-se em uma amostra

de opções de compra de Telebrás para 14 vencimentos sucessivos, verificando, então, a

possibilidade de ganhos de arbitragem em posições “hedging”.

A metodologia aplicada à pesquisa sugere a formação de portfólios “hedging” no

29º dia útil anterior ao vencimento das opções com rebalanceamento diário, mantendo a

posição delta-neutra até a véspera do vencimento, quando, finalmente, a posição é zerada.

A adoção desta estratégia não implica em posições completamente neutras já que os

8

portfólios são ajustados pela taxa de “hedge” apenas uma vez ao dia e não a cada mudança

de preço do ativo-objeto.

Assim como no estudo de Becker e Lemgruber, Ramos avalia as possibilidades de

realização de arbitragem, optando por posições compradas ou vendidas, através da

associação do modelo de Black & Scholes a um procedimento de estimação para a

volatilidade histórica do ativo. Uma vez calculado o preço justo pelo modelo, uma

comparação posterior com os preços de mercado das opções é realizada. Opções

subavaliadas são compradas e as superavaliadas vendidas, além das respectivas vendas a

descoberto e compras da ação na proporção indicada para o “hedge” do portfólio. O estudo

também procura testar os ganhos de arbitragem através do método de estimação para a

volatilidade futura baseado em uma média das volatilidades implícitas ponderada por seus

respectivos gamas.

O trabalho conclui que os ganhos de arbitragem destacados por Becker e

Lemgruber permanecem somente quando os custos de transação são ignorados.

Adicionalmente, as análises de regressão desenvolvidas evidenciam que não existe relação

entre os ganhos de arbitragem e o conhecimento prévio dos indicadores de liquidez das

opções, corroborando, desta forma, a hipótese de que o mercado de opções de Telebrás no

Brasil é eficiente.

Calôba (2000) propõe em sua pesquisa um método para a previsão da variação

diária da volatilidade implícita de opções através da utilização de redes neurais. Aplicando

esta técnica de previsão às opções sobre Telebrás PN no período entre agosto de 1994 e

novembro de 1996, o autor busca verificar a existência de ganhos anormais através de

operações de compra ou venda de volatilidade por 1 dia.

Uma vez prevista a variação da volatilidade implícita para o dia seguinte através

das redes neurais, um suposto investidor opera no mercado comprando opções e vendendo

delta ativos-objeto (operação de compra de volatilidade) ou vendendo opções e comprando

delta ativos-objeto (venda de volatilidade). A lucratividade destas operações é, então,

apurada dia-a-dia.

9

Cabe ressaltar que, diferentemente dos estudos de Becker e Lemgruber (1989) e

Ramos (1998), Calôba não procura as oportunidades de arbitragem baseado em

discrepâncias entre os preços das opções, derivados da fórmula de Black & Scholes

associada à volatilidade histórica, e os preços de mercado. Na realidade, o autor, através de

uma metodologia específica associada à utilização de redes neurais, tenta provar que é

possível ter um grau satisfatório de sucesso no processo de previsão para o comportamento

da volatilidade implícita para o dia seguinte.

Calcado neste sucesso de previsão, o estudo verifica a possibilidade de obtenção de

lucros econômicos sistemáticos auferidos através das operações em portfólios delta-

neutros. Os resultados da pesquisa indicam que o lucro médio diário é significativamente

positivo, mesmo sendo desconsiderado o período da Crise do México, no qual grandes

lucros com a operação são obtidos. As conclusões permanecem válidas quando os custos

de transação são considerados.

Por fim, o autor argumenta que os lucros anormais obtidos com as operações

efetuadas ao longo de um grande período de tempo não parece representar uma

possibilidade de arbitragem, mas sim um retorno em função de um investimento em

tecnologia aplicado a uma ferramenta de previsão bastante complexa.

1.4 – O Mercado Norte-Americano

Alguns estudos aplicados ao mercado de capitais norte-americano procuram

igualmente verificar a existência de lucros econômicos sistemáticos provenientes de

operação com portfólios “hedging”. Parte das pesquisas, de forma semelhante à

metodologia aplicada aos trabalhos de Becker e Lemgruber (1989) e Ramos (1998),

procura estudar a eficiência de mercado através das operações baseadas nas diferenças

entre os preços de mercado das opções e dos preços derivados do modelo de Black &

Scholes vinculado a uma volatilidade histórica calculada.

10

Mayhew (1995) faz uma revisão bibliográfica dos principais estudos que têm como

objetivo descobrir qual é o melhor estimador para a volatilidade futura dos ativos. As

pesquisas iniciais relatadas pelo citado pesquisador consideram três possibilidades:

volatilidade baseada no histórico dos preços; volatilidade implícita; ou combinação das

duas últimas. O autor mostra, segundo a literatura estudada, que a volatilidade implícita é a

melhor estimativa para a volatilidade futura do ativo.

Cabe ressaltar que, o autor, através de sua revisão bibliográfica, alerta para o fato

de que a volatilidade implícita obtida para um determinado ativo depende do tempo de

vencimento e do preço de exercício da opção usada para a realização dos cálculos4. Desta

forma, são sugeridas algumas técnicas de média ponderada das volatilidades implícitas

obtidas para um mesmo ativo com diversas opções. Mayhew afirma que as evidências

empíricas sugerem o uso da opção “mais próxima do dinheiro”5 para o cálculo da

volatilidade implícita uma vez que esta apresenta um poder de previsão para a volatilidade

futura do ativo tão bom quanto a média ponderada.

Mayhew prossegue sua análise através da revisão de alguns estudos que adotam

uma metodologia mais poderosa para estimar a volatilidade futura baseada no histórico dos

preços. Tais metodologias utilizam dados adicionais como preço máximo do dia, preço

mínimo, de abertura e de fechamento. Em geral, estes estimadores, apesar de serem muito

sensíveis a fatores como falta de liquidez e a diferenças entre ofertas de compra e venda,

possuem um bom poder de estimação para a volatilidade futura do ativo. Isto porque

quando a volatilidade implícita é adicionada de alguma forma ao cálculo destes

estimadores, pouco é acrescentado ao seu poder de previsão.

Mayhew também aborda em sua revisão bibliográfica as pesquisas que descrevem

as séries temporais dos ativos através do uso de modelos generalizados auto-regressivos de

heterocedasticidade condicional (GARCH). Especial atenção deve ser dada ao estudo de

4 O padrão da volatilidade implícita ao longo do tempo para o vencimento da opção é conhecido como“estrutura a termo das volatilidades implícitas” e o padrão em função do preço de exercício é chamado de“smile da volatilidade”. Este último termo também é comumente usado para descrever os dois tipos depadrões.

11

Noh, Engle e Kane. Nesta pesquisa, é feita uma comparação entre o poder de previsão da

volatilidade implícita e da volatilidade derivada de um modelo GARCH. Esta análise é

realizada confrontando-se os retornos obtidos com portfólios delta-neutros, comprados e

vendidos em volatilidade, baseados no valor justo das opções calculados com os dois

estimadores de volatilidade. Os resultados mostram que a estratégia baseada no modelo

GARCH apresenta maiores retornos do que as baseadas na volatilidade implícita.

Segundo Mayhew, embora o debate ainda esteja aberto, as evidências apontam que,

para prever a volatilidade futura, a volatilidade implícita parece ser mais útil do que a

histórica. Modelos de séries temporais que incorporam as duas aparentam ser uma boa

alternativa para o futuro.

Dois trabalhos pioneiros que testam a eficiência do mercado de opções negociadas

na Bolsa de Opções de Chicago devem ser destacados: a pesquisa desenvolvida por Dan

Galai (1977) e o estudo apresentado por Chiras & Manaster (1978).

Galai (1977), utilizando os modelos de Black & Scholes e o CAPM6 procura testar

a eficiência do mercado de opções no período de 26 de abril de 1973 a 30 de novembro de

1973, verificando, para isso, a possibilidade de realização de lucros anormais dado o nível

de risco dos investimentos. Os testes são divididos em duas partes. Na primeira, o autor

examina a habilidade de uma regra específica de operação para separar investimentos

lucrativos e não lucrativos. Com este objetivo, testes ex-post são realizados, ou seja, as

operações de investimento são feitas com base no conhecimento antecipado dos preços de

fechamento das opções. Este teste indica o poder da regra utilizada e a acurácia do modelo

para explicar os preços observados.

Na segunda parte, testes ex-ante são efetuados. Estes testes efetivamente verificam

a eficiência do mercado já que as operações de investimento somente são realizadas no dia

seguinte à observação dos preços de fechamento das opções que servem de base para a

5 A opção “mais próxima do dinheiro” é aquela que, caso exercida imediatamente, irá gerar um fluxo decaixa mais próximo de zero.

12

decisão da compra ou venda dos portfólios. Nesta situação, é perfeitamente possível que

um investidor, replicando as estratégias propostas, obtenha os resultados encontrados.

6 O modelo CAPM (Capital-Asset-Pricing-Model) desenvolvido por Sharpe e Lintner é amplamentediscutido na literatura especializada.

13

Tanto os testes ex-ante como os ex-post obedecem a mesma lógica. Com base em

uma volatilidade histórica estimada, os preços de mercado são comparados com os preços

derivados do modelo de Black & Scholes. As opções são compradas quando o preço de

mercado está abaixo do preço indicado pelo modelo e vendidas quando o inverso ocorre.

Neste mesmo instante são vendidas ou compradas posições na ação correspondente de tal

forma que o “hedge” seja efetuado. Ao desenvolver os testes o autor faz uma análise de

sensibilidade variando a taxa de juros livre de risco e a forma de cálculo da volatilidade

histórica, medindo, por fim, o impacto destas variações nos resultados. Questões como

custo de transação e efeito dos dividendos sobre as opções são igualmente levadas em

conta.

Um aspecto bastante interessante desta pesquisa diz respeito à questão do risco das

operações realizadas. Regressões lineares dos ganhos obtidos em relação à variação do

índice de mercado indicam a inexistência de correlação, com significância estatística, entre

estas duas variáveis7. Desta forma, supondo a validade do modelo CAPM, as operações de

investimento não estariam incorrendo em risco sistemático e, como o risco não sistemático

pode ser diversificado, o prêmio de risco destas operações deveria igualar-se a taxa de

juros livre de risco. Portanto, quando o ganho médio das operações é significativamente

superior à taxa de juros livre de risco multiplicada pelo valor investido nos portfólios,

então, diz-se que o mercado de opções é não eficiente.

A pesquisa propõe a realização de testes semelhantes através da formação de

portfólios conhecidos como “spreads” somente compostos por opções de vencimentos

diferentes. O autor alega que, desta forma, questões vinculadas ao não sincronismo entre as

bolsas de Chicago e Nova York e a elevados custos transacionais poderiam ser eliminadas.

De forma geral a pesquisa chega as seguintes conclusões: a) as estratégias baseadas

no modelo de Black & Scholes têm boa performance nos testes de “hedge” ex-post; b) o

mercado parece ser não eficiente para os “market makers” uma vez que o lucro das

operações, apesar de usualmente ser não significativo, mostra uma forte tendência de ser

14

positivo. Para os não membros da bolsa, quando os custos de transação são considerados,

os ganhos anormais deixam de ser consistentes; c) os resultados são robustos quando os

parâmetros são alterados; d) o ajuste para dividendos deve ser considerado na elaboração

dos modelos; e) os teste com as estratégias de “spreads” obtêm resultados similares aos

alcançados com as estratégias de “hedge”.

Outro trabalho pioneiro, desta vez desenvolvido por Chiras & Manaster (1978),

procura testar a eficiência do mercado de opções negociadas na Bolsa de Opções de

Chicago no período compreendido entre junho de 1973 a abril de 1975 através da

utilização do modelo de apreçamento de opções de Black & Scholes ajustado para

dividendos. A pesquisa baseia-se no argumento de que o verdadeiro desvio-padrão do

retorno de uma ação é único e, com isso, a presença de múltiplas volatilidades implícitas

encontradas nas opções negociadas no mercado indica que as mesmas não estão em

equilíbrio.

O trabalho inicialmente propõe a construção de uma volatilidade implícita de

equilíbrio que seria calculada por meio de uma média ponderada das diversas volatilidades

implícitas obtidas das opções negociadas sobre uma mesma ação. Os índices de

ponderação devem refletir as elasticidades dos preços das opções em relação às mudanças

nos valores de suas volatilidades implícitas.

Na primeira etapa da pesquisa os autores procuram testar a hipótese de que esta

volatilidade obtida seria uma melhor estimativa para a volatilidade futura da ação se

comparada à volatilidade histórica. Através de regressões lineares chega-se à conclusão de

que a média ponderada das volatilidades implícitas consegue explicar as variações da

volatilidade futura da ação de forma mais eficiente do que a volatilidade histórica.

Com estes resultados iniciais os autores partem para o teste de eficiência de

mercado, simulando, para isso, operações com portfólios delta-neutros isentos de risco de

mercado para pequenas variações da ação. As opções escolhidas são aquelas que

7 A hipótese do β do modelo CAPM ser igual a 0 não é rejeitada para diversos níveis de significância

15

apresentam volatilidade implícita com discrepância de pelo menos 10% em valor sobre a

volatilidade ponderada calculada. As opções com volatilidade implícita superavaliada

ficam em posição vendida e as com volatilidade subavaliada em posição comprada. O

portfólio delta-neutro é formado com a compra ou venda simultânea das ações em

quantidades determinadas por suas respectivas taxas de “hedge”. O rebalanceamento dos

portfólios é feito diariamente e a posição é zerada ao final de 1 mês a partir da data de

início da operações.

O resultado dos investimentos é, então, apurado e, sendo o mercado eficiente, o

valor médio esperado com as operações deveria ser próximo de zero.8 Supondo que a

opção volte, dentro do período de 1 mês, para seu valor justo calculado com a volatilidade

ponderada, a pesquisa mostra que os ganhos previstos poderiam ser atribuídos a dois

fatores: a descontinuidade dos negócios e a ineficiência do mercado. Os ganhos reais

observados seriam atribuídos a estes dois fatores somados a um terceiro, associado a

possíveis erros do modelo de cálculo da volatilidade justa.

O estudo conclui que o mercado foi ineficiente dentro do período estudado tendo

em vista que os lucros das operações, já descontados dos custos de transação, podem ser

considerados anormais. Além disto, uma vez observada a diferença entre os ganhos

previstos e os reais observados, o modelo para o cálculo da volatilidade ponderada pode

ser considerado satisfatório, com exceção de sua aplicabilidade às opções previamente

identificadas como possíveis candidatas a uma superavaliação.9

Outros estudos aplicados ao mercado norte-americano buscam uma forma

alternativa de prever a volatiliade implícita para o dia seguinte e, baseados nesta previsão,

testam a eficiência de mercado com operações de volatilidade em portfólios delta-neutros.

Dentre as pesquisas, destaca-se o trabalho de Harvey & Whaley (1992) no qual um estudo

estatística.8 O valor do lucro esperado não é exatamente igual a zero uma vez que uma taxa livre de risco deve serobtida sobre o valor líquido de investimento nos portfólios. Uma vez que o período de análise (1 mês) ébastante curto, esta discrepância é desprezada no estudo.9 O modelo de apreçamento de opções de Black & Scholes supõe continuidade dos retornos dos ativos. Estapremissa pode provocar grandes distorções quando opções muito próximas do vencimento são avaliadas umavez que o mercado considera a possibilidade de saltos dos retornos.

16

bastante aprofundado sobre previsão de volatilidade implícita das opções sobre o índice

S&P 100 para o dia seguinte é realizado. Os dados referem-se aos anos de 1983 a 1989.

Uma regressão linear múltipla é realizada com o objetivo de se prever a variação da

volatilidade implícita das opções sobre o S&P 100 de um dia para o outro. A variação é

calculada tendo como base de referência a volatilidade implícita da opção “mais no

dinheiro” obtida por um modelo binomial ajustado para dividendos.

As variáveis independentes escolhidas pelo autor seguem algumas sugestões de

diversas fontes bibliográficas citadas no artigo. São elas: a) variável Dummy para

Segunda-feira; b) variável Dummy para Sexta-feira; c) retorno do S&P 100 no dia anterior;

d) mudança na volatilidade implícita da opção de compra nos dois dias anteriores; e)

variação na volatilidade implícita da opção de venda nos dois dias anteriores; f) mudança

na taxa de debêntures Baa-Aaa no dia anterior; g) mudança, no dia anterior, na taxa de

spread entre Aaa e T-bill de 90 dias; h) mudança na taxa da T-bill de 90 dias no dia

anterior; i) variação da base, no dia anterior, do contrato futuro sobre o índice S&P 500

mais próximo do vencimento.

Os resultados da regressão mostram-se bastante satisfatórios. O coeficiente de

correlação ajustado (R2) para as variações das volatilidades das opções de compra é igual a

0,228 enquanto que o valor para as de venda é de 0,207. Testes estatísticos indicam que

estes dois valores são significativamente diferentes de zero e que, portanto, a regressão

possui poder explicativo para as mudanças na volatilidade implícita para o dia seguinte.

Além disto, para as opções de compra, em 60,4% dos casos o sentido da mudança da

volatilidade implícita foi corretamente previsto pelo modelo. O mesmo valor para as

opções de venda foi de 53,5%.

Os testes t efetuados para cada uma das variáveis independentes indicam que

algumas não possuem relevante poder explicativo. Desta maneira, a mudança na taxa de

debêntures Baa-Aaa no dia anterior, a mudança, no dia anterior, na taxa de spread entre

Aaa e T-bill de 90 dias e a mudança, no dia anterior, na taxa da T-bill de 90 dias foram

descartadas para efeito de previsão da volatilidade no dia seguinte.

17

A partir das previsões feitas mediante o uso da regressão, operações de compra ou

venda de volatilidade por 1 dia com portfólios delta-neutros são realizadas10. As posições

são fechadas no dia subseqüente, caso haja uma mudança no sentido de variação da

volatilidade implícita prevista para o pregão seguinte, ou ajustadas para que portfólios

delta-neutro possam ser mantidos.

A pesquisa conclui que, apesar de ser possível construir um modelo de previsão

parcial para a volatilidade no dia seguinte, quando custos de transação são levados em

conta, os ganhos obtidos com as operações de arbitragem são perdidos.

1.5 – Conclusões

A análise agregada das pesquisas voltadas para o mercado brasileiro e norte-

americano pode ser dividida em dois grupos. O primeiro grupo de estudos11 busca as

oportunidades de arbitragem baseado na discrepância entre a volatilidade histórica e a

implícita. Pode-se dizer que, para os dois mercados, quando os custos de transação são

considerados, as estratégias de investimento mostraram-se pouco promissoras.

O segundo grupo de pesquisas12 procura as oportunidades de arbitragem através de

algum modelo alternativo de previsão da volatilidade para o dia seguinte. Para o mercado

norte-americano, os resultados demonstram que as oportunidades de ganhos anormais

somente são verificadas no estudo pioneiro desenvolvido por Chiras & Manaster (1978).

Uma possível explicação pode estar relacionada ao fato de que os dados utilizados para o

desenvolvimento desta pesquisa referem-se a um mercado em início de operação, portanto

sujeito a oportunidades de ganhos de arbitragem temporárias.

10 Uma vez que os custos de transação envolvidos na compra e venda de um portfólio composto por umacesta de ações equivalente ao índice S&P 100 são proibitivos, os autores optam por fazer o “hedge” dosportfólios através de contratos futuros de S&P 500.11 Grupo formado pelos trabalhos de Becker e Lemgruber (1989), Ramos (1998), Galai (1977) e por partedos estudos revistos por Mayhew (1995).12 Grupo formado pelos trabalhos de Calôba (2000) e Harvey & Whaley (1992) e Chiras & Manaster (1978).

18

A análise das demais pesquisas voltadas ao mercado norte-americano indica que os

ganhos anormais desaparecem quando os custos de transação são considerados. É

importante mencionar que estes trabalhos baseiam-se em modelos específicos de previsão

da volatilidade futura. Assim sendo, nada impede que resultados contrários sejam obtidos

em estudos apoiados no desenvolvimento de modelos alternativos.

Já para o mercado brasileiro, os resultados recentes obtidos por Calôba (2000)

apontam para a existência de um certo grau de ineficiência no mercado de opções. Isto

porque, mediante a utilização de uma ferramenta específica de previsão para a volatilidade

no dia seguinte, foi possível encontrar lucros anormais com as operações efetuadas.

Estes resultados servem de motivação à realização de novas pesquisas que estejam

baseadas na utilização de ferramentas alternativas para a previsão do comportamento

futuro das volatilidades implícitas das opções negociadas no mercado brasileiro. Através

de modelos específicos, estes estudos devem buscar novas oportunidades de arbitragem,

tentando, assim, corroborar a hipótese da ineficiência do mercado de opções.

O mercado pode ser considerado ineficiente uma vez que o lucro obtido com uma

regra específica de investimento é considerado anormal, ou seja acima do lucro esperado

dado o nível de risco da operação.

O presente estudo procura, através de uma argumentação específica baseada na

auto-correlação temporal dos retornos ao quadrado, prever o comportamento futuro da

volatilidade implícita das opções em determinadas circunstâncias. O poder de previsão é

então medido por meio da análise dos lucros e dos riscos associados à realização das

operações de compra e venda de volatilidade com portfólios delta-neutros.

1.6 – As Estratégias de Investimento

As estratégias de investimento propostas pelo estudo têm por objetivo tentar gerar

ganhos anormais para um investidor. Caso isto ocorra, pode-se corroborar a hipótese da

ineficiência do mercado de opções brasileiro em dado período. Estas estratégias baseiam-se

em argumentos e ferramentas de decisão específicos discutidos mediante uma revisão

19

bibliográfica minuciosa realizada ao longo dos capítulos subseqüentes. Desta forma, nesta

seção, as respectivas referências são apenas citadas.

No capítulo 2 é estudada a auto-correlação temporal dos retornos ao quadrado. A

pesquisa apoia-se em algumas fontes de referência bibliográfica. São elas: RiskMetrics:

Technical document (1996), Taylor (1986), Fama (1965), McLeod & Li (1983) e McClave

& Benson & Sincich (1998). O capítulo 3 introduz a função de probabilidade derivada da

mistura de duas normais, mostrando, por fim, sua utilização para a determinação dos altos

retornos. Para tanto, as seguintes fontes de referência são utilizadas: Kon (1984), Hull &

White (1998), Hamilton (1991), Finger & Kim (2000), Kim & Kon (1994) e Peters &

Summers (1973).

No capítulo 4 são abordadas questões específicas envolvendo a formação de

portfólios delta-neutros e o cálculo de seu VaR. As fontes de referência bibliográfica

utilizadas são: Hull (2000), Jorion (1998), Picanço (2000), Kupiec (1995), Malz (2000) e

Taylor (1986). Por fim, para se chegar às conclusões no que se refere à rentabilidade média

obtida com as estratégias de investimento, além dos testes de hipótese tradicionais para

médias, é utilizado um teste não paramétrico apresentado em McClave, Benson, Sincich

(1998, pp. 869-872).

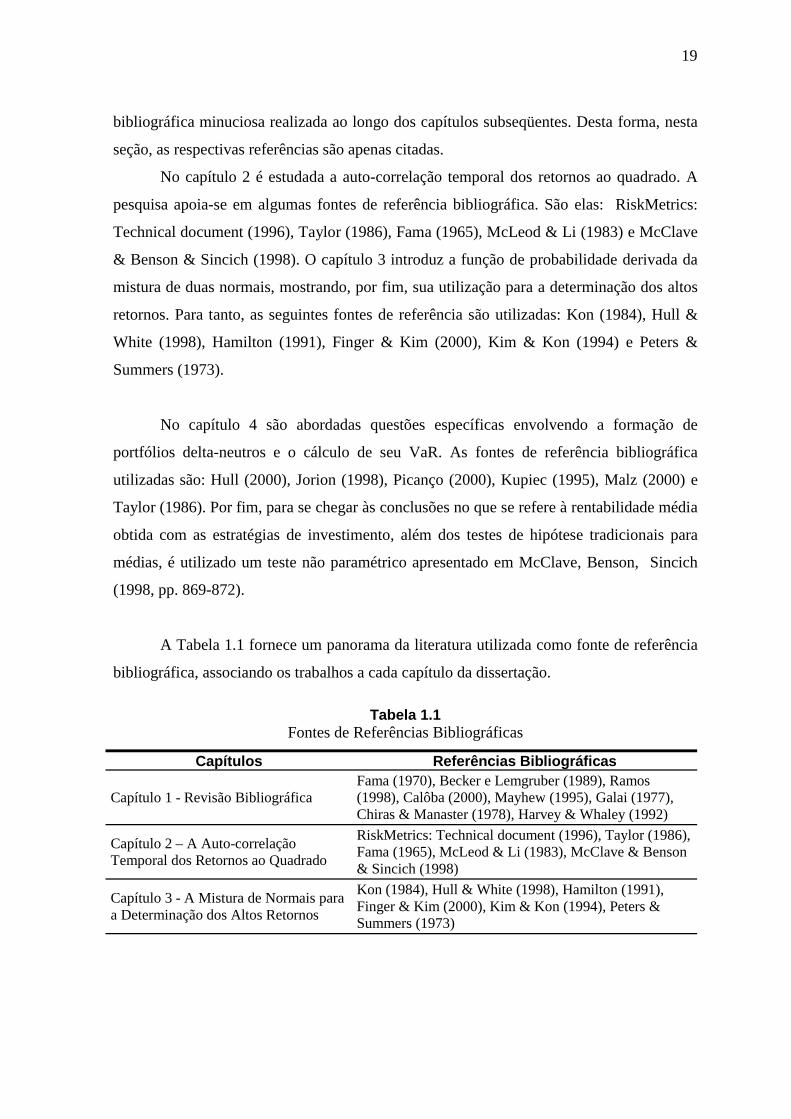

A Tabela 1.1 fornece um panorama da literatura utilizada como fonte de referência

bibliográfica, associando os trabalhos a cada capítulo da dissertação.

Tabela 1.1Fontes de Referências Bibliográficas

Capítulos Referências Bibliográficas

Capítulo 1 - Revisão BibliográficaFama (1970), Becker e Lemgruber (1989), Ramos(1998), Calôba (2000), Mayhew (1995), Galai (1977),Chiras & Manaster (1978), Harvey & Whaley (1992)

Capítulo 2 – A Auto-correlaçãoTemporal dos Retornos ao Quadrado

RiskMetrics: Technical document (1996), Taylor (1986),Fama (1965), McLeod & Li (1983), McClave & Benson& Sincich (1998)

Capítulo 3 - A Mistura de Normais paraa Determinação dos Altos Retornos

Kon (1984), Hull & White (1998), Hamilton (1991),Finger & Kim (2000), Kim & Kon (1994), Peters &Summers (1973)

20

Capítulo 4 - A Formação de PortfóliosDelta-neutros e o Cálculo de seu VaR

Hull (2000), Jorion (1998), Picanço (2000), Kupiec(1995), Malz (2000), Taylor (1986)

Capítulo 6 - Metodologia McClave & Benson & Sincich (1998)

19

Capítulo 2 – A Auto-correlação Temporal dos Retornos ao Quadrado

Os resultados empíricos de diversos estudos tais como Fama (1965) e Taylor (1986,

pp. 52-55) apontam para a existência de auto-correlação de ordem 1 (correlação temporal

defasadas em 1 dia) dos retornos de ações ao quadrado.

O efeito desta auto-correlação implica em maiores chances de se observar um alto

retorno, positivo ou negativo, em determinado dia quando este é precedido por um pregão

no qual se verificou uma forte oscilação no preço do ativo. Portanto, sendo este fato

verdadeiro, é de se esperar que a volatilidade implícita das opções cresça quando um dia de

alto retorno é observado.

É interessante notar que a auto-correlação dos quadrados dos retornos diários

contínuos de uma ação pode ser significativamente diferente de zero apesar da constatação

da inexistência de auto-correlação dos retornos. Segundo o RiskMetrics (1996, p. 59), a

literatura acadêmica costuma utilizar a auto-correlação dos retornos ao quadrado para

mostrar a dependência entre os retornos diários. Desta forma, não se pode afirmar que os

retornos diários de uma ação são independentes através da simples constatação da

inexistência de auto-correlação temporal da série.

Para a realização de um teste de hipótese que tenha por objetivo verificar a

existência de auto-correlação de ordem 1 dos retornos ao quadrado, é necessário, a priori,

determinar uma distribuição de probabilidade para o parâmetro testado. Entretanto, antes

de ser realizado uma análise minuciosa das questões referentes à auto-correlação dos

retornos ao quadrado, torna-se importante entender melhor as características da auto-

correlação dos retornos diários das ações.

Segundo Taylor (1986, p. 24), uma série temporal de retornos diários pode ser

usada para estimar a auto-correlação do processo gerador das observações quando a

20

premissa de que o processo é estacionário é adotada1. Neste caso, a auto-correlação de

ordem p pode ser estimada pela seguinte auto-correlação amostral:

( )( )( )∑

∑

=

−

=+

−

−−= n

tt

pn

tptt

p

rr

rrrrx

1

2

1 , 1≥p

O estimador xp , que pode ser considerado como o valor realizado de uma variável

aleatória ( )( ) ( )2∑∑ −−−= + RRRRRRX tpttp , é normalmente usado para se testar

hipóteses acerca da auto-correlação teórica pρ . De acordo com Taylor (1986, p. 48),

fórmulas alternativas são utilizadas por alguns autores com o objetivo de se eliminar o viés

causado pelo fato de existir um maior número de termos no denominador do que no

numerador. De qualquer forma, quando longas séries temporais são analisadas, o efeito do

viés torna-se desprezível.

A distribuição de Xp é conhecida para grandes amostras geradas por processos

lineares. Um processo estocástico é linear quando sua variável aleatória pode ser

determinada por uma combinação linear das variáveis presentes e passadas geradas por um

processo conhecido como “Strict White Noise”. Ao mesmo tempo, um processo

estocástico é conhecido como “Strict White Noise” quando suas variáveis aleatórias são

independentes e têm a mesma distribuição.

Como já mencionado anteriormente, não se pode afirmar que duas variáveis são

independentes simplesmente pelo fato delas não serem correlacionadas. Por outro lado,

quando as variáveis são independentes, então pode-se dizer que não são correlacionadas.

Um processo estocástico é chamado de “White Noise” quando é estacionário e não

correlacionado. Todo os processos “Strict White Noise” são também “White Noise”.

1 Um processo é dito estacionário quando os momentos da distribuição geradora das observações não sealteram ao longo do tempo.

21

Taylor (1986, p. 25) mostra que, para processo lineares, Xp é assintoticamente

distribuída por uma função normal com média igual a zero e variância igual a 1/n , onde n

é o tamanho da amostra. Resultados para processos não lineares não são conhecidos.

A partir desta distribuição assintótica, testes de hipóteses podem ser construídos.

Estes testes apresentam a seguinte estrutura:

0:0:

1

0

≠=

ρρ

HH

Taylor (1986, p. 25) alerta para a relevância de uma ampla compreensão das

premissas do teste. A partir destas premissas, conclusões apropriadas podem ser obtidas.

Em primeiro lugar, é importante mencionar que a distribuição anteriormente exposta não é

válida para processos não lineares, mesmo que estes sejam “White Noise”2. Desta forma,

se o teste de hipótese construído indicar que a auto-correlação amostral é

significativamente diferente de zero, então, não se pode rejeitar corretamente a hipótese de

que as variáveis não são correlacionadas. O máximo que pode ser dito é que as variáveis

não são independentes e identicamente distribuídas. Em segundo lugar, não é necessário

que as variáveis aleatórias estudadas tenham distribuição normal para que o teste continue

válido. A única premissa necessária acerca da distribuição das variáveis é a de que elas

possuam variância finita.

Sendo assim, o teste de hipótese não oferece uma resposta definitiva sobre a auto-

correlação temporal dos retornos diários quando a hipótese nula é rejeitada. Na realidade o

teste fornece uma indicação do tipo de processo gerador dos retornos. Uma vez rejeitada a

hipótese nula, então diz-se que o processo não é “Strict White Noise” com variância finita,

nada podendo ser afirmado acerca da auto-correlação dos retornos. No entanto, sendo a

hipótese nula aceita, há fortes indícios de que as variáveis aleatórias observadas são

independentes e conseqüentemente não correlacionadas.

Para que a hipótese de um processo “Strict White Noise” com variância finita possa

ser testada com mais eficiência, Taylor (1986, p. 52) sugere a idéia de transformar os

2 Para processos não lineares, a variância de Xp pode ser muito superior a 1/n.

22

retornos para posteriormente calcular a auto-correlação amostral. O autor afirma que se

uma variável aleatória Rt é “Strict White Noise”, então R2t também será. Além disto,

mostra que o erro-padrão do coeficiente calculado com o quadrado dos retornos será igual

ao erro-padrão calculado com os retornos caso estes apresentem kurtose finita.

O estimador para a auto-correlação dos retornos ao quadrado é, então, definido:

( )( )( )∑

∑

=

−

=+

−

−−= n

tt

pn

tptt

p

rr

rrrry

1

222

1

2222

, 1≥p

Na realidade, supondo média zero para os retornos diários3, o estimador refere-se à

auto-correlação da variância dos retornos diários das ações. A relação entre o quadrado dos

retornos e a variância pode ser facilmente observada através da própria definição de

variância:

( )[ ] ( ) ( )[ ]2222ttttt rErErErE −=−=σ

Supondo que a média dos retornos diários é igual a zero, tem-se que ( ) 0=trE , logo

( )22tt rE=σ . Com isso, yp poderia ser assim definido:

( )( )

( )∑

∑

=

−

=+

−

−−= n

tt

pn

tptt

p

r

rry

1

222

1

2222

σ

σσ , 1≥p

Taylor (1986, p. 55) diz em seu estudo que uma possível explicação para a auto-

correlação dos retornos ao quadrado pode estar diretamente relacionada a uma mudança na

variância dos retornos.

3 Segundo os resultados empíricos obtidos pelo RiskMetrics (1996, p. 91), é perfeitamente plausível adotar ovalor zero como sendo a média dos retornos diários contínuos de uma ação.

23

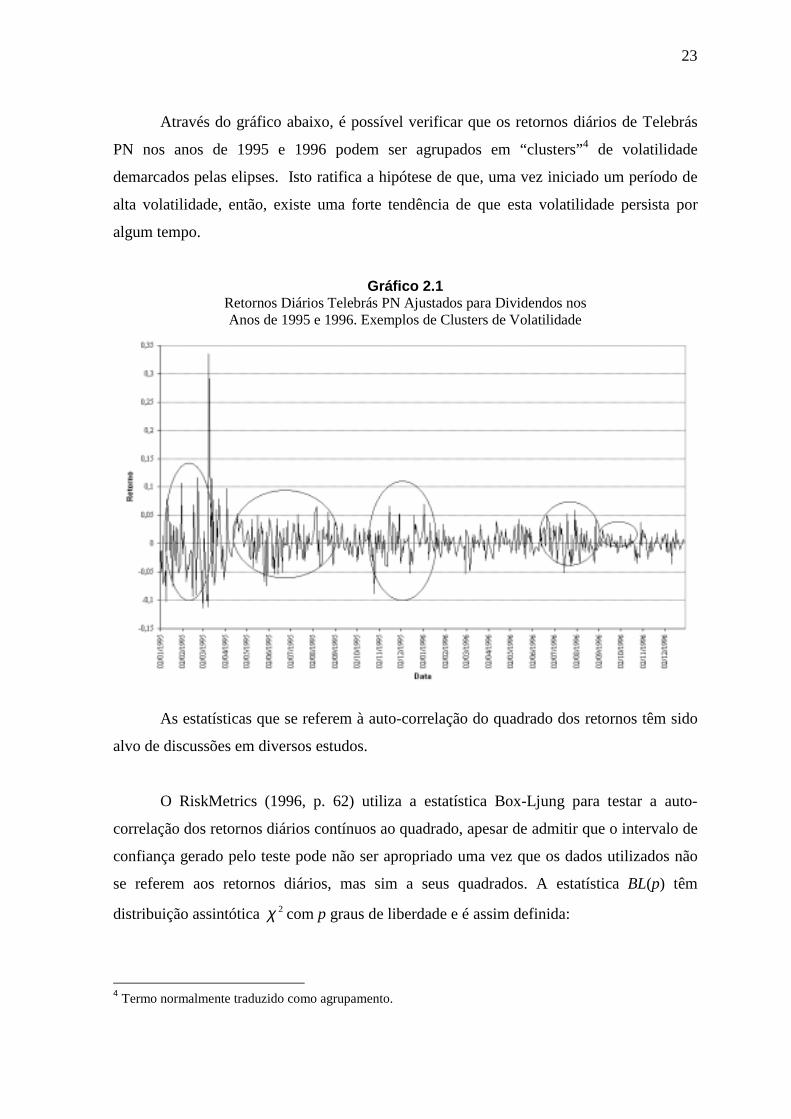

Através do gráfico abaixo, é possível verificar que os retornos diários de Telebrás

PN nos anos de 1995 e 1996 podem ser agrupados em “clusters”4 de volatilidade

demarcados pelas elipses. Isto ratifica a hipótese de que, uma vez iniciado um período de

alta volatilidade, então, existe uma forte tendência de que esta volatilidade persista por

algum tempo.

Gráfico 2.1Retornos Diários Telebrás PN Ajustados para Dividendos nosAnos de 1995 e 1996. Exemplos de Clusters de Volatilidade

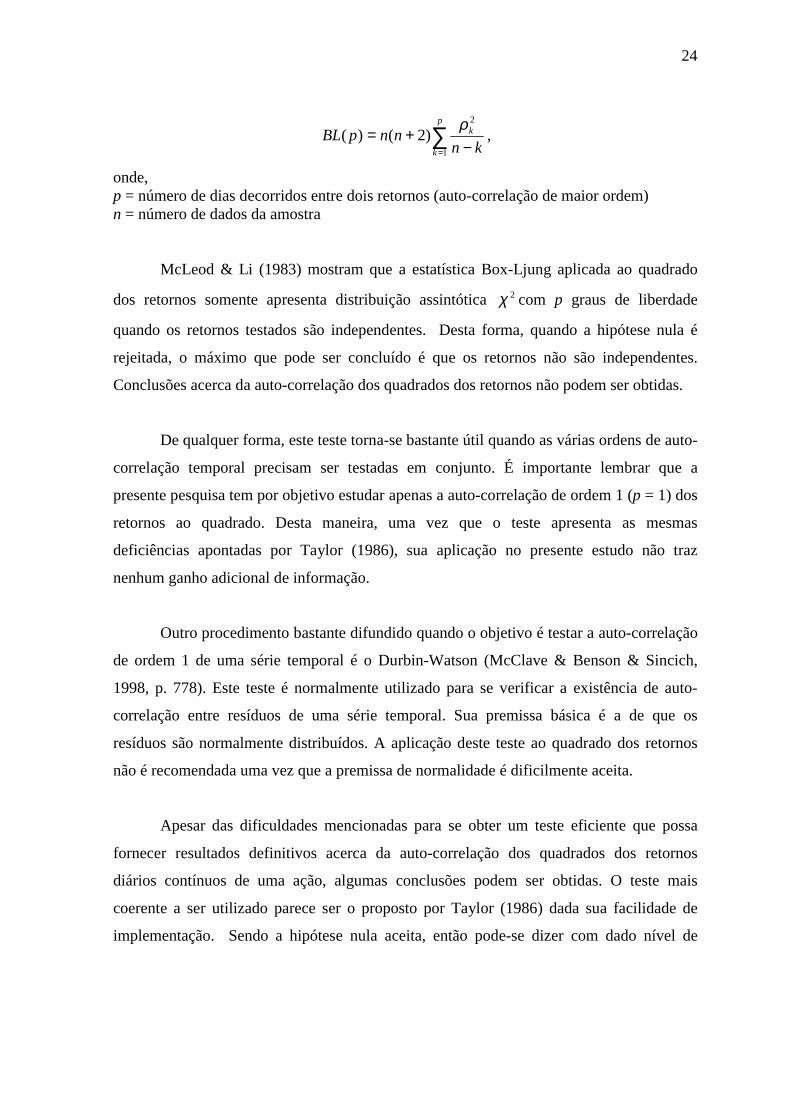

As estatísticas que se referem à auto-correlação do quadrado dos retornos têm sido

alvo de discussões em diversos estudos.

O RiskMetrics (1996, p. 62) utiliza a estatística Box-Ljung para testar a auto-

correlação dos retornos diários contínuos ao quadrado, apesar de admitir que o intervalo de

confiança gerado pelo teste pode não ser apropriado uma vez que os dados utilizados não

se referem aos retornos diários, mas sim a seus quadrados. A estatística BL(p) têm

distribuição assintótica 2χ com p graus de liberdade e é assim definida:

4 Termo normalmente traduzido como agrupamento.

24

∑= −

+=p

k

k

knnnpBL

1

2

)2()(ρ

,

onde,p = número de dias decorridos entre dois retornos (auto-correlação de maior ordem)n = número de dados da amostra

McLeod & Li (1983) mostram que a estatística Box-Ljung aplicada ao quadrado

dos retornos somente apresenta distribuição assintótica 2χ com p graus de liberdade

quando os retornos testados são independentes. Desta forma, quando a hipótese nula é

rejeitada, o máximo que pode ser concluído é que os retornos não são independentes.

Conclusões acerca da auto-correlação dos quadrados dos retornos não podem ser obtidas.

De qualquer forma, este teste torna-se bastante útil quando as várias ordens de auto-

correlação temporal precisam ser testadas em conjunto. É importante lembrar que a

presente pesquisa tem por objetivo estudar apenas a auto-correlação de ordem 1 (p = 1) dos

retornos ao quadrado. Desta maneira, uma vez que o teste apresenta as mesmas

deficiências apontadas por Taylor (1986), sua aplicação no presente estudo não traz

nenhum ganho adicional de informação.

Outro procedimento bastante difundido quando o objetivo é testar a auto-correlação

de ordem 1 de uma série temporal é o Durbin-Watson (McClave & Benson & Sincich,

1998, p. 778). Este teste é normalmente utilizado para se verificar a existência de auto-

correlação entre resíduos de uma série temporal. Sua premissa básica é a de que os

resíduos são normalmente distribuídos. A aplicação deste teste ao quadrado dos retornos

não é recomendada uma vez que a premissa de normalidade é dificilmente aceita.

Apesar das dificuldades mencionadas para se obter um teste eficiente que possa

fornecer resultados definitivos acerca da auto-correlação dos quadrados dos retornos

diários contínuos de uma ação, algumas conclusões podem ser obtidas. O teste mais

coerente a ser utilizado parece ser o proposto por Taylor (1986) dada sua facilidade de

implementação. Sendo a hipótese nula aceita, então pode-se dizer com dado nível de

25

confiança5 que os retornos ao quadrado não são auto-correlacionados. Entretanto, sendo a

hipótese nula rejeitada, não se pode afirmar com o mesmo nível de confiança que os

retornos ao quadrado não são auto-correlacionados. De qualquer forma, através de uma

análise do valor encontrado para a auto-correlação amostral, algumas informações podem

ser obtidas.

Sendo este valor bastante diferente de zero, pode-se dizer, com algum nível de

confiança, que os retornos ao quadrado são auto-correlacionados O conceito de bastante

deve estar baseado em uma análise qualitativa e não em uma quantitativa, uma vez que,

neste caso, não é possível se obter com precisão a variância amostral associada a um teste

de hipótese da auto-correlação do quadrado dos retornos. O que se sabe é que esta

variância é maior do que 1/n. Esta análise qualitativa deve ser realizada tendo-se em mente

que os maiores e os menores valores possíveis para a auto-correlação são, respectivamente,

1 e –1.

Uma análise pouco usual da auto-correlação amostral é proposta pelo presente

estudo - o cálculo da auto-correlação temporal de ordem 1 dos retornos ao quadrado

quando estes são dividido em dois grupos: os retornos positivos e os negativos. Os valores

para as auto-correlações amostrais são dados pelas seguintes expressões:

( )( )( ) ( )∑∑

∑

=++

=

−

=++

−−

−−=

n

ttt

n

ttt

n

ttttt

positivos

rrrr

rrrry

1

221

21

1

222

1

1

21

21

22

1 , se rt < 0, então t = t +1.

( )( )( ) ( )∑∑

∑

=++

=

−

=++

−−

−−=

n

ttt

n

ttt

n

ttttt

negativos

rrrr

rrrry

1

221

21

1

222

1

1

21

21

22

1 , se rt ≥ 0, então t = t +1.

Cabe ressaltar que, no grupo dos retornos positivos, apesar de todos os rt serem

maiores ou iguais a zero, os retornos dos dias imediatamente posteriores (rt+1) podem

apresentar quaisquer valores. O mesmo raciocínio aplica-se ao grupo dos retornos

5 Nível de confiança determinado no teste de hipótese.

26

negativos. Além disto, os denominadores nas fórmulas que determinam as auto-

correlações amostrais não podem ser simplesmente iguais a ( )∑=

−n

tt rr

1

222 , como no caso da

expressão de auto-correlação inicialmente proposta no capítulo. Isto porque, sendo a

correlação entre duas variáveis x e y definida pela expressão ( )yx

yxyxCov

ρρρ ,

, = e, uma vez

que os retornos são divididos em dois grupos (retornos positivos e negativos), o conjunto

dos retornos rt não é igual ao conjunto dos rt+1, logo yx ρρ ≠ .

Como será visto mais adiante nos resultados da pesquisa, a análise empírica dos

retornos de Telebrás PN entre janeiro de 1995 e dezembro de 1996 indica a existência de

auto-correlação temporal de ordem 1 para os dias de retornos negativos e a inexistência de

auto-correlação (é aceita a hipótese nula com 5% de significância de que a auto-correlação

é igual a 0) para os dias de retornos positivos.

Com isso, a probabilidade de se observar um alto retorno (positivo ou negativo)

após um dia de alto retorno negativo6 é mais alta se comparada à mesma probabilidade

para um dia não precedido por um alto retorno. Por sua vez, quando se verifica no mercado

um alto retorno positivo, nada se pode afirmar acerca das chances de ocorrer um alto

retorno no dia seguinte.

A grande questão é saber se o mercado incorpora este efeito no preço das opções.

Para isso, em um dia de alto retorno negativo, o mercado deveria aumentar a volatilidade

implícita das opções ou não reduzi-las de forma drástica e, em dias de alto retorno positivo,

nenhum aumento substancial ou até mesmo uma queda na volatilidade deveria ser

observada. Baseadas nesta argumentação, as estratégias de investimento a serem testadas

pelo estudo procuram atuar justamente nos dias em que são notados comportamentos dos

retornos e das variações de volatilidade implícita de forma oposta aos acima citados.

6 No capítulo 3 serão discutidos os critérios para a determinação dos dias de alto retorno.

27

Capítulo 3 - A Mistura de Normais para a Determinação dos Altos Retornos

Há muitos anos, pesquisadores da área de finanças têm se preocupado em entender

e modelar o comportamento das ações no mercado financeiro. A premissa mais

conveniente adotada pela teoria financeira diz que os retornos contínuos dos ativos são

gerados por distribuições normais com parâmetros estacionários ao longo do tempo. Uma

vez que a distribuição normal é estável com a adição de suas variáveis aleatórias, qualquer

portfólio formado por ativos negociados no mercado também poderia ser modelado por

outra distribuição normal. Esta propriedade é igualmente válida quando a modelagem é

feita com parâmetros não estacionários. Apenas, neste caso, uma sofisticação nos cálculos

do modelo é requerida.

Entretanto, já em estudos pioneiros como os de Fama (1965), evidências indicam

que as distribuições dos retornos contínuos diários das ações diferem substancialmente de

amostras derivadas da curva normal. Os resultados empíricos indicam a presença de

distribuições leptocúrticas1, assimetria e “volatility clustering”2.

Kim & Kon (1994) sugerem em seu artigo algumas especificações de modelos

econométricos que visam explicar as características mais comumente observadas nas

distribuições empíricas dos retornos diários de ações. O estudo, baseado nos principais

índices de mercado de ações norte-americano compreendidos no período de 1962 a 1990,

indica os seguintes modelos, do melhor para o pior, como candidatos: (1) modelos de

dependência intertemporal, (2) Student t, (3) mistura generalizada de distribuições

normais, (4) Poisson jump, (5) normal estacionária.

Kon (1984) propõe e testa a mistura discreta generalizada de normais como uma

distribuição a ser utilizada para a modelagem dos retornos contínuos diários de ações e

índices. Neste modelo, cada retorno é uma observação independente derivada de uma das

inúmeras distribuições normais consideradas. Em tese, este modelo pode acomodar as

mudanças estruturais e cíclicas dos parâmetros das distribuições empíricas,

conseqüentemente explicando a assimetria e a kurtose das observações.

1 Possuem caudas maiores se comparadas à normal, tendo o coeficiente de kurtose maior do que 3.2 Termo normalmente traduzido como agrupamentos de volatilidade.

28

O autor, através de estimações dos parâmetros da distribuição por máxima

verossimilhança, conclui que, para uma amostra de 30 ações e 3 índices, 7 ações podem ser

modeladas por uma mistura de 4 normais, 11 ações por uma mistura de 3 normais e 12

ações por uma mistura de 2 normais. Os 3 índices poderiam ser modelados por uma

mistura de 3 normais.

Deve-se considerar inicialmente, devido à simplificação estatística, a mistura de

apenas duas normais como a distribuição a ser utilizada para modelar os retornos diários

contínuos das ações. A idéia que está por trás desta distribuição é a de que os retornos

diários de um ativo podem ser gerados por duas distribuições normais com médias e

desvios-padrão distintos. A primeira normal captura os movimentos mais freqüentes de

variação dos preços e a segunda procura modelar os dias de choques (fortes oscilações).

Como não é possível conhecer o retorno de dias futuros, considera-se que a probabilidade

de o retorno ser gerado pela primeira normal (de menor variância) é igual a p e que,

portanto, a probabilidade de o retorno ser gerado pela segunda normal (de maior variância)

é igual a 1 - p.

Uma simplificação adicional ao modelo pode ser atribuída. Segundo o RiskMetrics

(1996), é possível considerar a média da distribuição dos retornos diários de ações iguais a

zero. Desta forma, o modelo é testado inicialmente com as médias das duas normais

geradoras da mistura sendo iguais a zero. Esta simplificação visa facilitar o método de

estimação dos parâmetros da distribuição.

A modelagem dos retornos diários através da mistura de apenas duas normais

apresenta uma característica singular. Uma vez que o retorno de uma ação em determinado

dia pode ter sido gerado, com dada probabilidade, por uma das duas normais, é possível

classificar o módulo da variação de preços, a posteriori, como sendo grande ou pequeno.

Isto torna-se viável mediante à escolha de uma probabilidade específica como fronteira.

Caso a probabilidade de o retorno ter sido gerado pela normal de maior variância

ultrapasse o valor pré-estabelecido, então, este retorno é caracterizado como sendo alto, em

módulo. Para o caso inverso, diz-se, então, que a variação de preços foi pequena.

29

Frente a esta característica, a mistura de duas normais é testada como distribuição

para os retornos diários de Telebrás PN nos anos de 1996 e 1997. Para tanto, o teste para

adequabilidade de ajustamento de Kolmogorov-Smirnov é utilizado3.

Baseada no formato proposto por Hull & White (1998), a modelagem da

distribuição é descrita a seguir. Cabe ressaltar que, em seu artigo, os autores adotam

variância condicional para a distribuição, enquanto que, neste estudo, o modelo de

variância constante é utilizado. Os retornos diários contínuos (rt) são gerados pela mistura

de duas normais da seguinte forma:

),0(N)1(),0(N σσ vpuprt ×−+×≈ , onde

rt = retorno diário contínuo em tp = probabilidade da primeira normal1- p = probabilidade da segunda normaluσ = desvio-padrão da primeira normalvσ = desvio-padrão da segunda normalσ = desvio-padrão de toda a distribuição

No gráfico 3.1, pode-se visualizar um exemplo de uma função de probabilidade de

massa mistura de normais com parâmetro p = 0,8. A normal 1 tem média 0 e desvio-padrão

igual a 0,70. A normal 2 tem média 0 e desvio-padrão igual a 1,74. A mistura de normais

tem média igual a 0 e desvio-padrão igual a 1.

Gráfico 3.1Normal 1 x Normal 2 x Mistura de Normais

3 Para maiores detalhes ver: PETERS, W. S., SUMMERS, G. W. Análise Estatística e Processo Decisório.FGV, Ed. da Universidade de São Paulo, 1973.

0

0,1

0,2

0,3

0,4

0,5

0,6

-4 -3,7

-3,4

-3,1

-2,8

-2,5

-2,2

-1,9

-1,6

-1,3 -1 -0,

7-0,

4-0,

1 0,2 0,5 0,8 1,1 1,4 1,7 2 2,3 2,6 2,9 3,2 3,5 3,8

Desvios

f(x)

Normal 1Normal 2Mistura de Normais

30

É relevante saber que não se está supondo um processo no qual o retorno está sendo

gerado por normais diferentes dependendo do dia, mas sim por uma única família de novas

distribuições que dependem dos parâmetros p, u, v e σ. Através do gráfico 3.2 é possível

visualizar que a função de probabilidade gerada pela mistura de normais não é uma curva

normal4, apresentando características diferenciadas, como, por exemplo, caudas mais

“gordas”.

Gráfico 3.2Normal (0,1) e Mistura de Normais (0,1) gerada pelas

Normais Apresentadas no Gráfico 3.1

0

0,1

0,2

0,3

0,4

0,5

0,6

-4

-3,7

-3,4

-3,1

-2,8

-2,5

-2,2

-1,9

-1,6

-1,3 -1

-0,7

-0,4

-0,1 0,2

0,5

0,8

1,1

1,4

1,7 2

2,3

2,6

2,9

3,2

3,5

3,8

Desvios

f(x) Normal

Mistura de Normais

A variância da distribuição mistura de normais é dada por:2222 )1( σσ vppu −+

e como esta variância deve ser igual a σ2, os parâmetros da distribuição devem seguir a

seguinte relação:

1)1( 22 =−+ vppu

O passo seguinte é calcular os parâmetros da distribuição que melhor se encaixa aos

retornos históricos de 1995 e 1996. O método de estimação por máxima verossimilhança é

a abordagem natural a ser utilizada. Através deste método, encontra-se os valores de u, v e

p que maximizam a função de verossimilhança definida como:

4 Neste exemplo as duas funções de probabilidade têm média 0 e desvio-padrão igual a 1.

31

( ) ∑

×−+

×=

i

ttt

rNp

rNprLR

σσσ 21 )1(ln, , onde

N1 = normal com média 0 e desvio-padrão uN2 = normal com média 0 e desvio-padrão v

No entanto, Hamilton (1991) aponta algumas dificuldades do método de máxima

verossimilhança tais como instabilidade, soluções não-globais e não-convergência. Sendo

assim, métodos de estimação por máxima verossimilhança Quasi-Bayesianos são

propostos. Estes métodos exigem uma estimativa prévia dos parâmetros da distribuição a

ser determinada.

Apesar dos problemas mencionados por Hamilton, optou-se por manter a máxima

verossimilhança como método de estimação dos parâmetros da distribuição. Isto porque,

uma vez que as médias das duas normais geradoras da mistura são estabelecidas como

sendo 0 e que existe uma relação entre p, u e v a ser respeitada, basta estimar dois

parâmetros (u e p) para que a distribuição esteja definida (v estará automaticamente

estimado). Com isso, encontrar valores de “chutes” iniciais que estejam próximos dos

valores finais verdadeiros a serem estimados torna-se uma tarefa mais fácil quando apenas

dois parâmetros são requeridos.

Com este objetivo, gera-se uma tabela com valores de u e p variando de 0,1 a 0,9 e,

para cada combinação dos dois parâmetros, um valor que corresponde à função de

verossimilhança. Os valores de u e p usados como valores iniciais serão aqueles que

maximizam o valor de uma das células da tabela.

Uma vez encontrados os valores iniciais para u e p, utiliza-se um método de

maximização não-linear (neste estudo foi utilizado o Solver do Excel®) para que os valores

finais estimados dos dois parâmetros sejam, finalmente, obtidos.

32

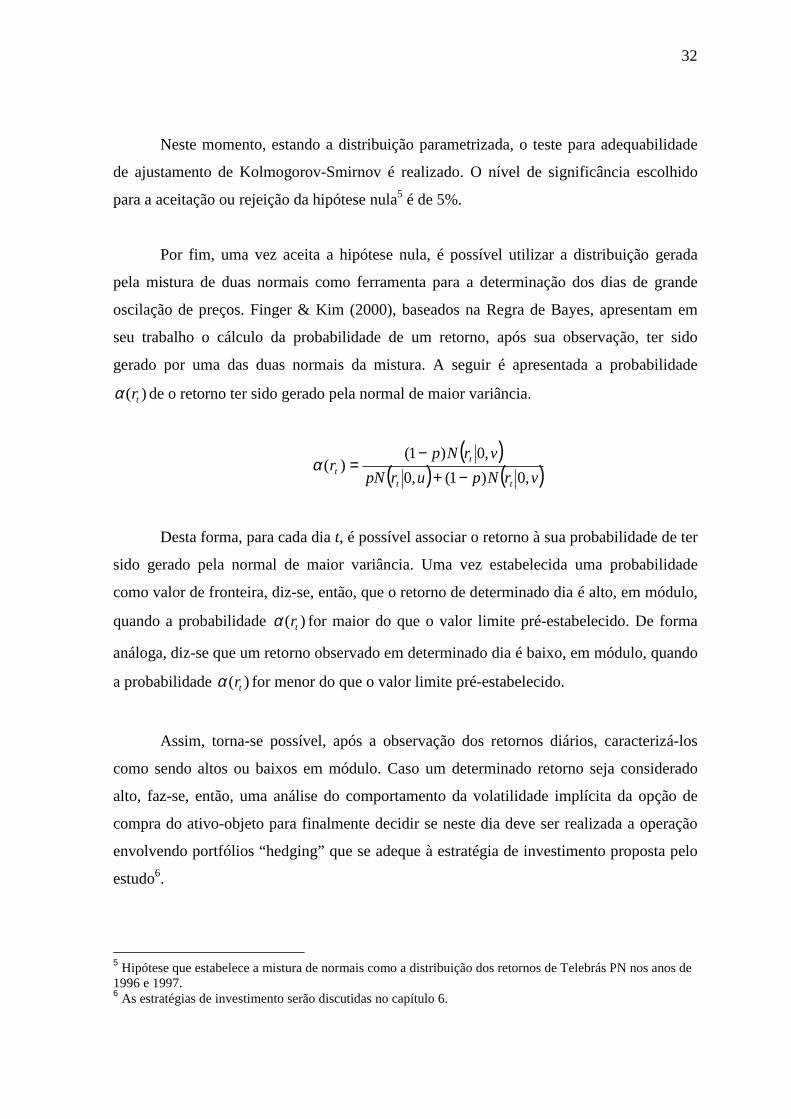

Neste momento, estando a distribuição parametrizada, o teste para adequabilidade

de ajustamento de Kolmogorov-Smirnov é realizado. O nível de significância escolhido

para a aceitação ou rejeição da hipótese nula5 é de 5%.

Por fim, uma vez aceita a hipótese nula, é possível utilizar a distribuição gerada

pela mistura de duas normais como ferramenta para a determinação dos dias de grande

oscilação de preços. Finger & Kim (2000), baseados na Regra de Bayes, apresentam em

seu trabalho o cálculo da probabilidade de um retorno, após sua observação, ter sido

gerado por uma das duas normais da mistura. A seguir é apresentada a probabilidade

)( trα de o retorno ter sido gerado pela normal de maior variância.

( )( ) ( )vrNpurpN

vrNpr

tt

tt ,0)1(,0

,0)1()(

−+−

=α

Desta forma, para cada dia t, é possível associar o retorno à sua probabilidade de ter

sido gerado pela normal de maior variância. Uma vez estabelecida uma probabilidade

como valor de fronteira, diz-se, então, que o retorno de determinado dia é alto, em módulo,

quando a probabilidade )( trα for maior do que o valor limite pré-estabelecido. De forma

análoga, diz-se que um retorno observado em determinado dia é baixo, em módulo, quando

a probabilidade )( trα for menor do que o valor limite pré-estabelecido.

Assim, torna-se possível, após a observação dos retornos diários, caracterizá-los

como sendo altos ou baixos em módulo. Caso um determinado retorno seja considerado

alto, faz-se, então, uma análise do comportamento da volatilidade implícita da opção de

compra do ativo-objeto para finalmente decidir se neste dia deve ser realizada a operação

envolvendo portfólios “hedging” que se adeque à estratégia de investimento proposta pelo

estudo6.

5 Hipótese que estabelece a mistura de normais como a distribuição dos retornos de Telebrás PN nos anos de1996 e 1997.6 As estratégias de investimento serão discutidas no capítulo 6.

33

Capítulo 4 - A Formação de Portfólios Delta-neutros e o Cálculo de seu VaR

4.1 – Os Portfólios Delta-neutros

O delta de uma opção é definido como a taxa instantânea de variação do preço do

derivativo em relação ao ativo-objeto. De maneira semelhante, o delta de um portfólio

composto por opções sobre o mesmo ativo-objeto cujo preço é S é definido como:

S∂Π∂=∆ ,

onde Π é o valor do portfólio.

Segundo Hull (2000, p. 312), o delta de uma opção de compra européia que não paga

dividendos é dado pela expressão1:

)( 1dN=∆ , sendo ( ) ( )

TTrXSd

σσ 2ln 2

01

++= ,

onde,

N(x) = Função de probabilidade normal acumulada.S0 = valor do ativo-objeto.X = preço de exercício da opção.r = taxa de juros contínua.σ = volatilidade do ativo obtida com retornos contínuos.T = tempo para vencimento da opção medido em anos.

O delta de um portfólio pode ser obtido através dos deltas dos ativos que compõe a

carteira. A fórmula do delta de um portfólio composto por n ativos é dada pela seguinte

expressão:

∑=

∆=∆n

iiiw

1

onde wi representa a quantidade do ativo i e i∆ o delta do ativo i.

Por definição, o delta de uma ação é igual a 1. Isto porque a taxa instantânea de

variação2 de uma ação em relação a ela mesma é igual a 1.