INFORME N. ° DFOE-PG-IF-06-2017 16 de junio, 2017 …

13

Contraloría General de la República T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected] http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica INFORME N. ° DFOE-PG-IF-06-2017 16 de junio, 2017 DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA ÁREA DE FISCALIZACIÓN DE SERVICIOS PÚBLICOS GENERALES INFORME SOBRE LAS SITUACIONES SIGNIFICATIVAS IDENTIFICADAS EN LA AUDITORÍA FINANCIERA DE LA EJECUCIÓN PRESUPUESTARIA REALIZADA POR EL MINISTERIO DE SEGURIDAD PÚBLICA (MSP) CORRESPONDIENTE AL EJERCICIO ECONÓMICO 2016 2017

Transcript of INFORME N. ° DFOE-PG-IF-06-2017 16 de junio, 2017 …

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

INFORME N. ° DFOE-PG-IF-06-2017 16 de junio, 2017

DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA

ÁREA DE FISCALIZACIÓN DE SERVICIOS PÚBLICOS GENERALES

INFORME SOBRE LAS SITUACIONES SIGNIFICATIVAS IDENTIFICADAS EN LA AUDITORÍA FINANCIERA DE LA EJECUCIÓN

PRESUPUESTARIA REALIZADA POR EL MINISTERIO DE SEGURIDAD PÚBLICA (MSP) CORRESPONDIENTE

AL EJERCICIO ECONÓMICO 2016

2017

-2-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

CONTENIDO RESUMEN EJECUTIVO

1. INTRODUCCIÓN .......................................................................................................................................... 4

ORIGEN DE LA AUDITORÍA.......................................................................................................................................... 4 OBJETIVO DE LA AUDITORÍA ...................................................................................................................................... 4 NATURALEZA Y ALCANCE DE LA AUDITORÍA .............................................................................................................. 4 GENERALIDADES DEL PROCESO ACERCA DE LA AUDITORÍA ..................................................................................... 5 METODOLOGÍA APLICADA........................................................................................................................................... 6 COMUNICACIÓN PRELIMINAR DE LOS RESULTADOS DE LA AUDITORIA ...................................................................... 6

2. RESULTADOS ............................................................................................................................................. 7

SERVICIOS Y BIENES DURADEROS ............................................................................................................................ 7

Inadecuada clasificación de gastos de las remodelaciones realizadas a Delegaciones ............... 7 REMUNERACIONES................................................................................................................................................... 10

Ausencia de un procedimiento para conciliar y verificar el presupuesto ejecutado en la partida presupuestaria Remuneraciones y el monto de las planillas reportadas a la CCSS .................... 10

3. CONCLUSIONES ........................................................................................................................................12

4. DISPOSICIONES ........................................................................................................................................12

CUADROS

Cuadro N.°1 Partidas presupuestarias examinadas…. ………………………………………………..……..…5

Cuadro N. °2 Detalle de Remodelación de Delegaciones Clasificadas

en la subpartida 1.08.01……………………………………………………………………………………………..8

Cuadro N.°3 Detalle de Subpartidas de Remuneraciones………………….…………………………..……..11

-3-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

INFORME N. ° DFOE-PG-IF-06-2017

RESUMEN EJECUTIVO

¿Qué examinamos?

La auditoría realizada tuvo como propósito examinar la información financiera del Ministerio de Seguridad Pública (MSP), contenida en la Liquidación del Presupuesto de la República del Poder Ejecutivo correspondiente al ejercicio económico 2016, con el fin de emitir la opinión, específicamente, sobre la razonabilidad de las partidas de Remuneraciones, Servicios, Materiales y suministros y Bienes Duraderos, y comprobar su correspondencia con el marco normativo aplicable.

¿Por qué es importante?

El tema es de relevancia por cuanto la Contraloría General de la República con fundamento en su función fiscalizadora, ha establecido la realización de auditorías financieras en las instituciones públicas de mayor incidencia a nivel presupuestario, con el fin de dar cumplimiento a lo estipulado en la Constitución Política y en la Ley de Administración Financiera de la República y Presupuestos Públicos, N° 8131, respecto a la obligación de remitir a la Asamblea Legislativa un dictamen sobre la razonabilidad de los saldos incluidos en la liquidación de ingresos y egresos del presupuesto nacional del ejercicio económico que corresponda. Asimismo, el desarrollo de este tipo de auditorías, contribuye al incremento de la transparencia y el control ciudadano, al evaluar y dar a conocer los resultados de la ejecución de los recursos públicos otorgados al MSP, por medio de la Ley de Presupuesto Ordinario y Extraordinario de la República para el ejercicio económico 2016, N° 9341 ¿Qué encontramos?

Como resultado de la auditoría realizada en el MSP, se verificó que al 31 de diciembre de 2016, en la subpartida Mantenimiento de edificios, locales y terrenos, se registraron gastos aproximadamente de ₡187.306.520 (74% del total de la subpartida), que por su naturaleza evidencian el aumento de la vida útil del activo y que de conformidad con el Clasificador por objeto del gasto se deben clasificar en la partida presupuestaria Bienes Duraderos; por tal razón el saldo de la subpartida Mantenimiento de edificios, locales y terrenos, se encuentra sobrevaluada en ese monto y de igual forma la partida presupuestaria Bienes Duraderos se encuentra subvaluada por esa misma suma. Por otra parte, se determinó una diferencia en la partida presupuestaria Remuneraciones de ₡217.800.547, entre el presupuesto ejecutado según los registros en el Sistema Integrado de Gestión de Administración Financiera (SIGAF), y las sumas reportadas a la Caja Costarricense de Seguro Social (CCSS), por concepto de planillas, en el Sistema Centralizado de Recaudación (SICERE); sin que la Administración suministrara información que justifique esa diferencia entre ambas fuentes de datos; además, durante el 2016 no se efectuaron conciliaciones de dichos saldos. Situación que genera incertidumbre sobre la exactitud e integridad del monto ejecutado en la partida presupuestaria en mención. ¿Qué sigue? Se emiten disposiciones a la Viceministra Administrativa del Ministerio de Seguridad Pública, con el propósito de que se instauren las medidas de control para corregir las debilidades detectadas.

-4-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

INFORME N.º DFOE-PG-IF-06-2017

DIVISIÓN DE FISCALIZACIÓN OPERATIVA Y EVALUATIVA

ÁREA DE FISCALIZACIÓN DE SERVICIOS PÚBLICOS GENERALES

INFORME SOBRE LAS SITUACIONES SIGNIFICATIVAS IDENTIFICADAS EN LA AUDITORÍA FINANCIERA DE LA EJECUCIÓN PRESUPUESTARIA REALIZADA POR EL MINISTERIO DE SEGURIDAD PÚBLICA (MSP) CORRESPONDIENTE

AL EJERCICIO ECONÓMICO 2016 1. INTRODUCCIÓN

ORIGEN DE LA AUDITORÍA

1.1 El estudio se efectuó con fundamento en las competencias que le confieren a la Contraloría General los artículos 183 y 184 de la Constitución Política, y el artículo 52 de la Ley de la Administración Financiera de la República y Presupuestos Públicos, referentes a la fiscalización que debe realizar el Órgano Contralor sobre la ejecución y liquidación de los presupuestos ordinarios y extraordinarios de la República.

1.2 Por otra parte, la auditoría financiera sobre la ejecución presupuestaria en el Ministerio de Seguridad Pública contribuye al mejoramiento del sistema de control interno, a la confiabilidad de la información financiera presupuestaria y a la transparencia en la gestión de ese Ministerio.

OBJETIVO DE LA AUDITORÍA

1.3 Auditar las partidas presupuestarias con mayor materialidad del Ministerio de Seguridad Pública, contenidas en la Liquidación del Presupuesto de la República correspondiente al ejercicio económico 2016, con el fin de emitir la opinión sobre la razonabilidad de dichos rubros y comprobar su correspondencia con el marco normativo aplicable. NATURALEZA Y ALCANCE DE LA AUDITORÍA

1.4 La auditoría comprendió la revisión selectiva de las partidas presupuestarias de Servicios, Materiales y suministros y Bienes duraderos del Ministerio de Seguridad Pública, contenidas en la Liquidación del Presupuesto de la República correspondiente al 31 de diciembre del 2016. Se revisaron los registros efectuados de las transacciones financieras, así como los procedimientos utilizados para efectuar esos registros y la documentación comprobatoria que los ampara. Con respecto a la partida presupuestaria Remuneraciones, se realizaron pruebas sustantivas analíticas sobre el presupuesto ejecutado a la fecha antes indicada.

-5-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

1.5 Se realizó la evaluación de los riesgos de representación errónea de importancia relativa, ya sea debido a fraude o error, para efectos de diseñar los procedimientos de auditoría apropiados a las circunstancias, y no con el fin de expresar una opinión sobre la efectividad del control interno del Ministerio.

GENERALIDADES DEL PROCESO ACERCA DE LA AUDITORÍA

1.6 De conformidad con el artículo No. 1 de la Ley Orgánica del Ministerio de Seguridad Pública, Ley No. 5482 del 24 de diciembre de 1973 y sus reformas, ese Ministerio tiene dentro de sus funciones, preservar y mantener la soberanía nacional; coadyuvar en el fortalecimiento del principio de la legalidad mediante el respeto y acatamiento generales de la Constitución Política y las leyes; velar por la seguridad, tranquilidad y el orden público en el país.

1.7 Para el cumplimiento de sus funciones, ese Ministerio mantiene una estructura presupuestaria de 2 programas: 089 - Gestión administrativa de los cuerpos policiales y 090 - Gestión operativa de los cuerpos policiales y 6 subprogramas: 090-01 Policía Control de Drogas, 090-02 Escuela Nacional de Policía, 090-03 Seguridad Ciudadana, 090-04 Servicio Nacional de Guardacostas, 090-05 Servicio de Vigilancia Aérea, 090-06 Policía de Fronteras.

1.8 Sobre el particular, el MSP ejecuta su presupuesto mediante el Sistema Integrado de Gestión de la Administración Financiera (SIGAF), el cual integra todo el proceso presupuestario del Poder Ejecutivo, por lo que la mayor parte de las transacciones que se ejecutan son automatizadas, proporcionando al Ministerio una infraestructura tecnológica para el registro, aprobación y control de la ejecución presupuestaria.

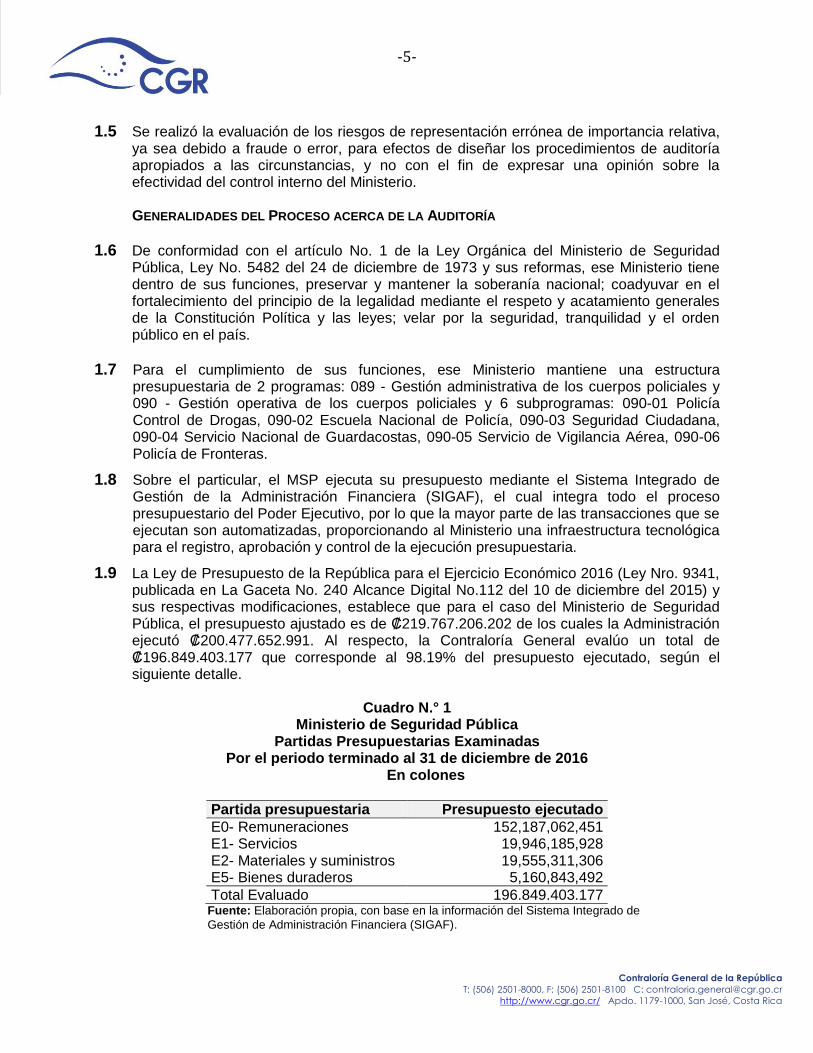

1.9 La Ley de Presupuesto de la República para el Ejercicio Económico 2016 (Ley Nro. 9341, publicada en La Gaceta No. 240 Alcance Digital No.112 del 10 de diciembre del 2015) y sus respectivas modificaciones, establece que para el caso del Ministerio de Seguridad Pública, el presupuesto ajustado es de ₡219.767.206.202 de los cuales la Administración ejecutó ₡200.477.652.991. Al respecto, la Contraloría General evalúo un total de ₡196.849.403.177 que corresponde al 98.19% del presupuesto ejecutado, según el siguiente detalle.

Cuadro N.° 1

Ministerio de Seguridad Pública Partidas Presupuestarias Examinadas

Por el periodo terminado al 31 de diciembre de 2016 En colones

Partida presupuestaria Presupuesto ejecutado

E0- Remuneraciones 152,187,062,451 E1- Servicios 19,946,185,928 E2- Materiales y suministros 19,555,311,306 E5- Bienes duraderos 5,160,843,492

Total Evaluado 196.849.403.177 Fuente: Elaboración propia, con base en la información del Sistema Integrado de

Gestión de Administración Financiera (SIGAF).

-6-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

METODOLOGÍA APLICADA

1.10 La auditoría se efectuó de acuerdo con lo estipulado en las Normas Generales de Auditoría para el Sector Público, el Manual General de Fiscalización Integral (MAGEFI), el Procedimiento de Auditoría de la Contraloría General de la República, y los lineamientos establecidos en las Normas Internacionales de las Entidades Fiscalizadoras Superiores emitidas por la INTOSAI.

1.11 La determinación de las partidas presupuestarias a evaluar, se realizó tomando en cuenta la importancia relativa de los recursos consignados en la liquidación presupuestaria del Ministerio de Seguridad Pública para el ejercicio económico 2016, así como el nivel de riesgo asociado (importancia cualitativa).

1.12 La metodología aplicada para el desarrollo de la auditoría contempló la ejecución de procedimientos para obtener evidencia de auditoría sobre los montos y revelaciones de las partidas presupuestarias auditadas, mediante la aplicación de cuestionarios, pruebas sustantivas analíticas, y la revisión selectiva de las transacciones con su documentación de sustento, para lo cual se efectuó un muestreo por atributos, como base razonable para extraer conclusiones sobre la población.

COMUNICACIÓN PRELIMINAR DE LOS RESULTADOS DE LA AUDITORIA

1.13 La comunicación preliminar de los principales resultados, conclusiones y disposiciones

producto del estudio a que alude el presente informe, se efectuó el 30 de mayo de 2017, en el aula N.°1 del Centro de Capacitación de en la Contraloría General de la República. Se contó con la presencia de los siguientes funcionarios del Ministerio de Seguridad Pública: Licda. Bernardita Marín Salazar, Viceministra Administrativa; Ingeniero Randall Vega Blanco, Director General Administrativo Financiero; Lic. Freddy Gómez Quirós, Jefe del Departamento de Contabilidad, en representación del MBA. Thomas Brealey Zamora, Director Financiero; Licda. Lys Espinoza Quesada, Directora de Recursos Humanos; y Lic. Douglas Elioth Martínez, Auditor Interno.

1.14 La reunión se efectuó de conformidad con la convocatoria realizada por la Contraloría General, mediante el oficio DFOE-PG-0193 (5692) del 29 de mayo de 2017, dirigido a la Licda. Bernardita Marín Salazar, Viceministra Administrativa.

1.15 En dicha reunión y en cumplimiento de la normativa vigente, por medio del oficio N.° DFOE-PG-0198 (5704) de 30 de mayo de 2017, se le entregó a la Licda. Bernardita Marín Salazar, Viceministra Administrativa, copia digital del borrador del presente informe. Al respecto, en un plazo no mayor cinco días hábiles, en caso que corresponda, se formularan y remitieran a la Gerencia del Área de Fiscalización de Servicios Públicos Generales, las observaciones y sustento documental que consideraran pertinentes sobre su contenido.

1.16 Sobre el particular, la Contraloría General recibió el oficio DVA-533-2017 del 06 de junio del 2017, en el cual se indicó que la Administración no tiene observaciones al respecto y se están girando las instrucciones para acatar las disposiciones.

-7-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

2. RESULTADOS

SERVICIOS Y BIENES DURADEROS Inadecuada clasificación de gastos de las remodelaciones realizadas a Delegaciones

2.1 En la auditoría realizada se determinó que al 31 de diciembre de 2016, en la subpartida

Mantenimiento de edificios, locales y terrenos, se registraron gastos aproximadamente de ₡187.306.520 (74% del total de la subpartida), que por su naturaleza evidencian el aumento de la vida útil del activo y que de conformidad con el Clasificador por objeto del gasto se deben clasificar en la partida presupuestaria Bienes Duraderos.

2.2 Al respecto, en el análisis de la documentación1 soporte, incluidos los contratos de llave en mano, se evidenció en el caso de la Delegación policial de San Diego de Tres Ríos, entre otros; la construcción de un segundo nivel donde se ubican los dormitorios de los efectivos policiales; y se adicionó en el primer nivel una celda. En cuanto a la edificación de Paso Canoas, se construyó en el primer nivel un área de lavandería y en el segundo nivel un dormitorio para el personal policial.

2.3 Los trabajos realizados incluyeron acciones en común como son construcciones,

adquisición de equipo y mobiliario de oficina, la sustitución completa de la estructura de techos, instalación completa del cielo raso, entre otras actividades, que constituyen adiciones, mejoras y adquisición de equipo y mobiliario de oficina.

2.4 En el cuadro N° 2 se detallan las delegaciones clasificadas en la subpartida

Mantenimiento de edificios, locales y terrenos:

Cuadro N.° 2 Ministerio de Seguridad Pública

Detalle de Remodelación de Delegaciones Al 31 de diciembre de 2016

Número Contrato

Monto Contrato

Devengado al 31/12/2016

Delegación a Remodelar

Etapas

C-06-2016 ¢180.251.865 ¢ 68.579.520 San Diego de Tres Ríos.

I Diseño II Ejecución Obra

III Mobiliario

C-12-2016 ¢270.000.000 ¢ 118.727.000 Paso Canoas I Consultoría II Construcción Módulo y Mobiliario

Total ₡450.251.865 ₡187.306.520

Fuente: Datos tomados de los Contratos de Remodelación N°. C-06-2016 y C-12-2016 y Saldo devengado en SIGAF

1 Contratos de Remodelación C-06-2016 y C-12-2016, Requisitos previos realizados por el Departamento de Obras Civiles sobre las remodelaciones de San Diego de Tres Ríos y Paso Canoas. Oficio N° 0833-2017 DGFP-B de 08 de marzo de 2017, Oficio N° 080-2017 DOC-DI de 03 de abril de 2017 y Oficio DFP-0106-2017 de 25 de abril de 2017.

-8-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

2.5 En relación con lo anterior, el “Clasificador por objeto del gasto del Sector Público” establece:

1.08 MANTENIMIENTO Y REPARACIÓN Comprende la contratación de servicios de personas físicas o jurídicas, nacionales o extranjeras para el mantenimiento preventivo y habitual de obras públicas, maquinaria, equipo y mobiliario con el fin de conservar la capacidad de servicio. No implica por lo tanto la capitalización de los mismos. Los trabajos contratados que impliquen una adición o mejora de las obras, maquinaria o equipo, de modo que aumenten su eficiencia o prolonguen su vida útil, se deben clasificar en la partida “5 BIENES DURADEROS”, en las subpartidas correspondientes. (El destacado no es del original).

1.08.01 Mantenimiento de edificios, locales y terrenos Corresponde a gasto por concepto de mantenimiento preventivo y habitual de oficinas, bodegas, locales diversos, museos, hospitales y similares, por ejemplo: ascensores pintura de paredes, reparaciones y remodelaciones menores en techos, paredes y pisos. Se incluye el mantenimiento y reparación de los sistemas internos eléctricos, telefónicos y de cómputo, así como los sistemas de seguridad de los edificios. Incluye el mantenimiento preventivo y habitual para la conservación de toda clase de terrenos. (El destacado no es del original). 5.02 CONSTRUCCIONES, ADICIONES Y MEJORAS Corresponde a las subpartidas destinadas a los procesos de construcción, adiciones y mejoras de obras públicas. Se entiende por construcción el proceso mediante el cual se lleva a cabo una obra hasta su total acabado, que puede realizarse en varios periodos presupuestarios. Las adiciones y mejoras prolongan la vida útil del activo fijo, las primeras implican un incremento de la obra, las segundas son aquellas que incrementan la capacidad de servicio y su eficiencia. Estas construcciones, adiciones y mejoras se realizan por contrato, con personas físicas o jurídicas. Se citan como ejemplos, los edificios, las vías de comunicación, las obras urbanísticas, las instalaciones y otras obras. Cuando como parte del contrato se deban adquirir otros bienes y servicios o bien, se deba incorporar el equipamiento necesario para el adecuado funcionamiento de la obra, este se debe considerar como parte del costo total de las mismas llegándose a capitalizar como tal. En caso de que se adquiera el equipamiento y otros bienes y servicios en forma separada al contrato de la obra, este se debe imputar a las subpartidas correspondientes. […].” (El destacado no es del original).

Particularmente, la subpartida 5.02.01 del Clasificador por objeto del gasto señala lo siguiente:

5.02.01 Edificios “Se refiere a la construcción, adición y mejoras por contrato, de todo tipo de edificios, tales como oficinas, centros de enseñanza, viviendas, bodegas, museos, laboratorios y hospitales. Además, comprende todos aquellos trabajos

-9-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

electromecánicos y electrónicos necesarios para la finalización del edificio como son las instalaciones eléctricas, telefónicas, de seguridad y para cómputo.”

2.6 En materia contable la Directriz Nro. CN-01-20132 “Contrataciones de modalidad llave en

mano”, indica en su artículo N° 3 lo referente a Reconocimiento y Revelación:

Las entidades que realicen contrataciones bajo la modalidad “llave en mano” deberán registrar por separado todos los activos que conforman la totalidad de dicha contratación, de acuerdo con su naturaleza. Se debe de ejecutar presupuestariamente en cada una de las partidas presupuestarias correspondientes los diferentes activos involucrados en la contratación “llave en mano”.

2.7 Por otra parte, el procedimiento interno denominado “PT-A-SO-PS-01 Presupuesto

Ordinario”, establece el accionar de la Dirección Financiera y del Departamento de Presupuesto; sobre la revisión del Anteproyecto del presupuesto ordinario; específicamente los apartados con numeral 30 al 35 indican que el Analista de Presupuesto:

“Recibe anteproyectos, firma en el libro de seguimiento de correspondencia. Revisa el material

Nota:

Los montos de cada subpartida así como su debida justificación.

Lo que se incluye en cada subpartida verdaderamente corresponda a ella.

Los anexos que justifican cada subpartida son correctos, coincide con el total anotado en el cuadro resumen. (El destacado no es del original).

Comunica al programa correspondiente, vía correo electrónico en caso de encontrar inconsistencias para que realice los cambios que se le solicitan. Si los errores son muy recurrentes se hará mediante oficio”.

2.8 Al respecto, el Departamento de Presupuesto; Dependencia de la Dirección Financiera3, no suministró evidencia de la revisión que se debe efectuar, conforme el procedimiento interno denominado “PT-A-SO-PS-01 Presupuesto ordinario”, específicamente en los apartados 30-35, donde se establece entre las actividades de control, el revisar que lo que se incluye en cada subpartida esté correctamente asignado y comunicar al programa correspondiente en caso de encontrar inconsistencias para que realice los cambios que correspondan.

2 Emitida por Contabilidad Nacional, 15 de enero de 2013. 3 Instancia del MSP encargada de recibir y revisar la clasificación de las partidas presupuestarias en el Anteproyecto de presupuesto.

-10-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

2.9 Sobre el particular, la Dirección Financiera indica4 que en la formulación de presupuesto del año 2018 se solicitará a los diversos centros gestores que componen el Ministerio de Seguridad Pública, mayor detalle de las justificaciones relacionadas al mejoramiento de infraestructura, con el objetivo de distinguir la magnitud de las obras y clasificar las erogaciones en la subpartida correspondiente según el Clasificador por Objeto de Gasto del Sector Público.

2.10 Como consecuencia de la práctica indicada, el saldo de la subpartida Mantenimiento de

edificios, locales y terrenos, se encuentra sobrevaluada en aproximadamente ¢187.306.520; de igual forma, la partida presupuestaria Bienes Duraderos se encuentra subvaluada por ese monto. Además, contablemente, los valores registrados en el Sistema Integrado de Gestión de la Administración Financiera (SIGAF) y en el Sistema de Registro de Control de Bienes (SIBINET); correspondiente a Propiedad, planta y equipo, no reflejan el valor real de los activos en mención.

REMUNERACIONES

Ausencia de un procedimiento para conciliar y verificar el presupuesto ejecutado en la partida presupuestaria Remuneraciones y el monto de las planillas reportadas a la CCSS

2.11 El MSP, utiliza el Sistema Integrado de Recursos Humanos, Planillas y Pagos

(INTEGRA), para la confección de las planillas. Dicho sistema provee el insumo de información a la Tesorería Nacional para realizar los pagos de los salarios reportados. Por otra parte, en el Sistema Integrado de Gestión de Administración Financiera (SIGAF), se registra el cargo presupuestario, así como, el estado pagado por Tesorería Nacional. Asimismo, la Dirección de Recursos Humanos del MSP genera el archivo que se remite mensualmente a la Caja Costarricense de Seguro Social (CCSS) por medio del Sistema Centralizado de Recaudación (SICERE), sobre los salarios devengados de los funcionarios que reporta INTEGRA.

2.12 Al respecto, se determinó que al 31 de diciembre de 2016 el presupuesto ejecutado en la partida presupuestaria Remuneraciones, según los registros en el SIGAF fue de ₡118.598.509.396, mientras que las sumas reportadas a la CCSS por concepto de planillas por medio del SICERE ascendieron a ₡118.380.708.849; lo que origina una diferencia de ₡217.800.547 entre ambas cantidades. Al respecto, la Administración no suministró a la Contraloría General la información que justifique esa diferencia que se presenta entre ambas fuentes de datos. Además, se evidenció que en el año 2016 no se efectuaron conciliaciones de dichos saldos.

2.13 El cuadro N° 3 detalla las subpartidas que conforman el presupuesto ejecutado según

SIGAF, consideradas para realizar la comparación con el monto de las planillas reportadas a la CCSS:

4 Mediante oficio DFP-0106-2017, 25 de abril de 2017

-11-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

Cuadro N.° 3 Ministerio de Seguridad Pública

Detalle de Subpartidas de Remuneraciones Por el periodo terminado al 31 de diciembre de 2016

En colones

Nombre Subpartida- SIGAF Monto

E-001 Remuneraciones Básicas 58,022,049,382 E-002 Remuneraciones Eventuales 12,702,502,300 E-003 Incentivos Salariales 57,750,526,624

E-03.03 Decimotercer mes (9,876,568,911)

Total subpartidas Según SIGAF 118,598,509,396 Fuente: Elaboración propia con base en la información del Sistema Integrado de Gestión de Administración Financiera (SIGAF)

2.14 La Ley General de Control Interno, Nro. 8292, en el artículo 15 Actividades de control,

inciso iv), establece que serán deberes del jerarca y de los titulares subordinados, entre otros, realizar “la conciliación periódica de registros, para verificar su exactitud y determinar y enmendar errores u omisiones que puedan haberse cometido.”

2.15 Asimismo, las Normas de Control Interno para el Sector Público (N-2-2009-CODFOE)5 en

el párrafo 4.4.5. Verificaciones y conciliaciones periódicas, hacen referencia sobre la necesidad de que la Administración constate la exactitud de los registros mediante las conciliaciones, comprobaciones y otras verificaciones que se definan, con el fin de determinar cualquier diferencia y adoptar las medidas procedentes.

2.16 La situación determinada en esta auditoría, obedece a que la Dirección de Recursos

Humanos del Ministerio no tiene una política, un procedimiento, ni la práctica de conciliar de manera periódica los montos ejecutados de la partida presupuestaria Remuneraciones; según lo registrado en el SIGAF, con las sumas reportadas a la CCSS, por concepto de planillas por medio del sistema SICERE.

2.17 Sobre el particular, la Administración manifestó6 la disposición de realizar conciliaciones,

que permitan identificar las diferencias entre el presupuesto ejecutado en la partida presupuestaria Remuneraciones, registrado en el SIGAF, en relación con el monto de las planillas reportadas a la CCSS por medio del SICERE.

2.18 La práctica de mantener registros sin conciliar, comprobar o verificar en la partida

presupuestaria Remuneraciones, en relación con el monto de las planillas reportadas a la CCSS, genera incertidumbre sobre la exactitud e integridad del saldo ejecutado de esa partida y en la información que se está remitiendo a la CCSS para el cobro de las cargas obreras y patronales.

5 Aprobados mediante Resolución del Despacho de la Contralora General de la República Nº RCO-9-2009 del 26 de enero, 2009 Publicado en La Gaceta Nº 26 del 6 de febrero, 2009 6 Mediante oficio No. 1736-2017 DRH-RC de fecha 28 de marzo de 2017

-12-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

3. CONCLUSIONES 3.1 La auditoría efectuada, pone en evidencia situaciones de control interno que afectan la

razonabilidad del saldo ejecutado en las partidas presupuestarias de Remuneraciones, Servicios y Bienes duraderos, por lo cual es necesario que el Ministerio adopte las acciones pertinentes, con el propósito de evitar que en el futuro se vuelvan a repetir aspectos como los expuestos en este informe.

3.2 Dichas situaciones, se refieren a la necesidad del Ministerio, de clasificar las partidas presupuestarias de Servicios y Bienes duraderos de acuerdo a lo que establece el Clasificador por objeto del Sector Público, con el objetivo de asegurar la exactitud e integridad del saldo ejecutado en esas partidas, además se evidencia la necesidad del MSP de realizar conciliaciones periódicas entre el monto registrado en el SIGAF, y sumas reportadas a la CCSS por concepto de planillas, mediante el SICERE, con la finalidad de que la Administración detecte posibles omisiones, errores y clasificaciones, y logre enmendarlos de forma oportuna.

4. DISPOSICIONES

4.1 De conformidad con las competencias asignadas en los artículos 183 y 184 de la Constitución Política, los artículos 12 y 21 de la Ley Orgánica de la Contraloría General de la República, Nro. 7428, y el artículo 12 inciso c) de la Ley General de Control Interno, y sin perjuicio de otras eventuales acciones de fiscalización posterior que pudieren efectuarse posteriormente, se emiten las siguientes disposiciones, las cuales son de acatamiento obligatorio y deberán ser cumplidas dentro del plazo (o en el término) conferido para ello, por lo que su incumplimiento no justificado constituye causal de responsabilidad.

4.2 Para la atención de las disposiciones incorporadas en este informe deberán observarse los “Lineamientos generales para el cumplimiento de las disposiciones y recomendaciones emitidas por la Contraloría General de la República en sus informes de auditoría”, emitidos mediante resolución N° R-DC-144-2015, publicados en La Gaceta N° 242 del 14 de diciembre de 2015, los cuales entraron en vigencia desde el 4 de enero de 2016.

4.3 Este órgano contralor se reserva la posibilidad de verificar, por los medios que considere

pertinentes, la efectiva implementación de las disposiciones emitidas, así como de valorar el establecimiento de las responsabilidades que correspondan, en caso de incumplimiento injustificado de tales disposiciones.

A LA LICDA. BERNARDITA MARÍN SALAZAR, VICEMINISTRA, O A QUIEN EN SU LUGAR

OCUPE EL CARGO

4.4 Realizar los ajustes, según corresponde, en el Sistema de Registro de Control de Bienes (SIBINET); sobre el incremento en el valor del activo producto de la remodelación de la Delegaciones de San Diego de Tres Ríos y Paso Canoas, e informar a la Contabilidad Nacional los ajustes que se deben realizar en el módulo contable del Sistema Integrado de Gestión de la Administración Financiera (SIGAF), por ese mismo concepto. Remitir a la

-13-

Contraloría General de la República

T: (506) 2501-8000, F: (506) 2501-8100 C: [email protected]

http://www.cgr.go.cr/ Apdo. 1179-1000, San José, Costa Rica

Contraloría General de la República, a más tardar al 31 de agosto de 2017, una certificación que acredite que el Ministerio realizó los ajustes en el SIBINET; y le suministró dichos datos a la Contabilidad Nacional. (Ver párrafos del 2.1 al 2.10 de este informe).

4.5 Elaborar y poner en ejecución mecanismos de control, sobre el cumplimiento del procedimiento interno denominado “PT-A-SO-PS-01 Presupuesto Ordinario”, que garantice la asignación correcta de las partidas presupuestarias de conformidad con el Clasificador por objeto del gasto del sector público. Remitir a la Contraloría General, a más tardar al 31 de agosto de 2017, una certificación que acredite la elaboración y ejecución de los referidos mecanismos de control. (Ver párrafos del 2.1 al 2.10 de este informe).

4.6 Verificar la clasificación correcta del 26% restante, de los gastos asignados a la

subpartida Mantenimiento de edificios, locales y terrenos, del periodo 2016 y lo que corresponde al 2017, conforme lo establecido en el “Clasificador por objeto del gasto del Sector Público”; y en caso de que se determinen algunos errores de clasificación, efectuar los ajustes, según corresponda en el Sistema de Registro de Control de Bienes (SIBINET), e informar a la Contabilidad Nacional dichos ajustes, para su debido registro en el módulo contable del Sistema Integrado de Gestión de la Administración Financiera (SIGAF). Remitir a la Contraloría General de la República, a más tardar al 31 de octubre de 2017, una certificación que haga constar que a esa fecha la citada partida presenta el saldo correcto y que suministró a la Contabilidad Nacional el detalle de los referidos ajustes. (Ver párrafos del 2.1 al 2.10 de este informe).

4.7 Elaborar e implementar un procedimiento para asegurar que en forma periódica se

proceda a conciliar, comprobar y/o verificar, el monto ejecutado en la partida presupuestaria Remuneraciones, registrado en el Sistema Integrado de Gestión de Administración Financiera (SIGAF), con el monto de las planillas reportadas a la Caja Costarricense de Seguro Social (CCSS) por medio del Sistema Centralizado de Recaudación (SICERE). Remitir a la Contraloría General a más tardar 30 de noviembre de 2017, una certificación que acredite el establecimiento e implementación de dicho procedimiento. (Ver párrafos del 2.11 al 2.18 de este informe).

Lic. José Luis Alvarado Vargas Licda. Marjorie Gómez Chaves GERENTE DE ÁREA ASISTENTE TÉCNICO

Licda. Milagro Barboza Rojas COORDINADORA