Informe Mensal - Banco Votorantim · a semana de rebaixamento do Rating do Brasil pela agência de...

4

Boa leitura! Para sugestões, enviar e-mail para: [email protected] Legenda dos ícones interativos: Contatos Navegação padrão Informações importantes Informe Versão para impressão Rentabilidade Versão para impressão Informe Mensal C o r p o r a t e

Transcript of Informe Mensal - Banco Votorantim · a semana de rebaixamento do Rating do Brasil pela agência de...

Boa leitura!

Para sugestões, enviar e-mail para: [email protected]

Legenda dos ícones interativos:

Contatos

Navegação padrão

Informações importantes

InformeVersão paraimpressão

RentabilidadeVersão paraimpressão

Informe Mensal C o r p o r a t e

| Em caso de dúvidas, sugestões e reclamações, entre em contato com o Serviço de Atendimento ao Cliente: 0800 728 0083, Deficientes Auditivos e de Fala 0800 701 8661 - 24 horas por dia, 7 dias por semana, ou e-mail [email protected]. Caso suas dúvidas, sugestões ou reclamações não tenham sido satisfatoriamente solucionadas pelo Serviço de Atendimento ao Cliente, entre em contato com a Ouvidoria: 0800 707 0083, Deficientes Auditivos e de Fala 0800 701 8661 de 2ª a 6ª feira - 9h00 às 18h00, exceto em feriados nacionais; ou Caixa Postal 21212, Rua Barão do Triunfo, 242, São Paulo - SP, CEP: 04602-970; ou pelo formulário disponível no site do Banco Votorantim S.A. - www.bancovotorantim.com.br |

Este informativo é uma publicação preparada pela Votorantim Asset Management DTVM Ltda. As informações aqui apresentadas têm como única intenção fornecer um panorama da situação atual do mercado, estando baseadas em dados de conhecimento público, não significando, portanto, quaisquer compromissos e/ou recomendações de negócios por parte da Votorantim Asset. A Votorantim Asset não se responsabiliza pelo uso dessas informações.

Na semana de rebaixamento do Rating do Brasil pela agência de risco S&P, os mercados não sofreram quase nenhum impacto com essa notícia, pelo contrário, depois do rebaixamento tivemos até uma resposta positiva nos juros, no câmbio e na bolsa.

Aí fica a pergunta: Os mercados ignoraram o rebaixamento do Rating do Brasil? Acreditamos que não é bem assim.

Se voltarmos no tempo, para junho de 2013, veremos que naquela ocasião ocorreu a mudança de Rating Outlook para Brasil de estável para negativo, por uma das principais agências de risco, a S&P. No momento o Brasil possuía um Rating “BBB” para a dívida de longo prazo, um degrau acima do nível de investimento (baixo risco).

O Rating Outlook indica a direção das perspectivas de avaliação, que podem mudar ao longo de um período de um ou dois anos. Refletem as tendências de capacidade de pagamento do governo, além de outras que ainda não atingiram o nível necessário que podem desencadear numa ação propriamente do Rating. Essa mudança de Outlook foi justificada por uma fragilidade no crescimento da economia brasileira e uma política fiscal expansionista adotada pelo governo federal. Vamos analisar os preços dos ativos comparando a cotação da época da mudança de Outlook com a cotação no momento atual , do rebaixamento efetivo do Rating Brasil.

Notamos que os preços podem não ter respondido no momento exato da mudança de ranting para o Brasil, mas com certeza precificaram ao longo de quase um ano a mudança de Outlook para negativo. Dessa forma, a mudança de Outlook cumpriu seu papel, que é o de não surpreender o mercado com uma mudança inesperada de Rating, mas sim o de preparar para a efetiva mudança, que ocorreu no início deste mês

e passou de “BBB” para “BBB-“.

Vivenciamos nesses quase nove meses um aumento significativo do prêmio exigido na curva futura de juros; o contrato futuro com vencimento em janeiro de 2017 pagaria uma taxa de juros em torno de 9,75%. Ao analisarmos esse mesmo contrato agora no final de março, precificava uma taxa de juros de 12,56%, um aumento de 2,81 pontos base, quase 30% a mais de prêmio. A cotação do Dólar em relação ao Real teve um acréscimo de quase 10%.

Aí vem a segunda pergunta: Será que isso é justo?

Comparando as expectativa dos analistas de mercado na época da mudança do Outlook para o Brasil com o ocorrido e ainda mais as atuais projeções para os dados macro econômicos, notamos uma significativa deterioração tanto no crescimento da economia, passando pela inflação, quanto das contas públicas. Veja a tabela a seguir:

Analisando as expectativas da época - o ocorrido, as novas expectativas, além dos preços dos ativos - chegamos à conclusão de que sim, a mudança do Rating do Brasil teve um impacto significativo em todos os ativos, um impacto que teve início quase um ano antes pela mudança do Ranting Outlook.

Assim, arriscamos dizer que, se não houver futura deterioração dos fundamento econômicos e o próximo governo, seja ele situação ou oposição, fizer uma condução de política econômica adequada, podemos estar diante de uma oportunidade de investimento: o Brasil.

Tendênciasdo Mercado

[Passe o mouse sobre os botõesabaixo para visualizar as informações]

Impactos do rebaixamento do Rating do Brasil

I n f o r m e M e n s a l | A b r i l 2 0 1 4

| Palavra do Gestor | Produtos | Análise Econômica |

Perspectiva positiva Perspectiva negativa Perspectiva neutra

FOCUS

ExpectativasEfetivo

30/05/13 28/03/14

2013 2014 2014 2015 2013

Inflação IPCA(mediana)

5,8 5,8 6,3 5,8 5,91

PIB 2,77 3,4 1,69 2 2,3

Superávit primário

1,7 1,55 1,5 2 1,9

Fonte: Banco Central

Preços dos ativos em: Fechamento de maio/2013

Fechamento março/2014Contrato Futuro de Juros

vencimento jan. 2015 - -

vencimento jan. 2017 9,75% 12,56%

vencimento jan. 2021 10,40% 12,91%

Dólar 2,14 2,3

Ibovespa 53.500 pontos 50.400 pontos

Fonte: BM&F

A presente instituição aderiu ao Código ANBIMA de Regulação e Melhores Práticas para os Fundos de Investimento.

| Em caso de dúvidas, sugestões e reclamações, entre em contato com o Serviço de Atendimento ao Cliente: 0800 728 0083, Deficientes Auditivos e de Fala 0800 701 8661 - 24 horas por dia, 7 dias por semana, ou e-mail [email protected]. Caso suas dúvidas, sugestões ou reclamações não tenham sido satisfatoriamente solucionadas pelo Serviço de Atendimento ao Cliente, entre em contato com a Ouvidoria: 0800 707 0083, Deficientes Auditivos e de Fala 0800 701 8661 de 2ª a 6ª feira - 9h00 às 18h00, exceto em feriados nacionais; ou Caixa Postal 21212, Rua Barão do Triunfo, 242, São Paulo - SP, CEP: 04602-970; ou pelo formulário disponível no site do Banco Votorantim S.A. - www.bancovotorantim.com.br |

Este informativo é uma publicação preparada pela Votorantim Asset Management DTVM Ltda. As informações aqui apresentadas têm como única intenção fornecer um panorama da situação atual do mercado, estando baseadas em dados de conhecimento público, não significando, portanto, quaisquer compromissos e/ou recomendações de negócios por parte da Votorantim Asset. A Votorantim Asset não se responsabiliza pelo uso dessas informações.

I n f o r m e M e n s a l | A b r i l 2 0 1 4

Estratégia de Investimento

[Passe o mouse sobre os botões para visualizar as informações]

| Palavra do Gestor | Produtos | Análise Econômica |

Mais um aumento na taxa Selic

No atual momento de elevação constante nas taxas de juros e de consideráveis mudanças econômicas estruturais, é importante diversificar os investimentos por meio de uma gestão profissional de especialistas focados nos mais diversos mercados. A Votorantim Asset Management possui produtos diferenciados de renda fixa crédito privado, que visam aproveitar as oportunidades de mercado, buscando gerar retornos acima dos instrumentos tradicionais de renda fixa por meio de uma carteira dinâmica que contribua para a otimização dos riscos inerentes às operações de crédito. Para rentabilizar com segurança e baixa volatilidade os seus recursos, a Votorantim Asset Management oferece o Fundo de Investimento em Cotas de Fundos de Investimento Votorantim Vintage Renda Fixa - Crédito Privado, fundo de renda fixa ativa que oferece um portfólio diversificado através de investimentos em títulos públicos e privados, pulverizando o risco de crédito com baixa concentração por emissor.

Fonte: Área de Risco VWM e Produtos VAMData base: Fechamento março 2014 Fonte: Área de Risco VWM e Produtos VAMData base: Fechamento março 2014

Composição da carteira Rentabilidade acumulada (Últimos 12 meses)

Outras cotas de fundosde investimento

6%

DPGE5%

CDB9%

Títulos públicosfederais43%

LF22%

DEB15%

Títulos de crédito privado

0%

Outrasaplicações

1%

Mar/14

2,5%

5,0%

7,5%

Abr/13 Mai/13 Jun/13 Jul/13 Ago/13 Set/13 Out/13 Nov/13 Dez/13 Jan/14 Fev/14

CDI (% a.a.)FIC Votorantim Vintage

| Em caso de dúvidas, sugestões e reclamações, entre em contato com o Serviço de Atendimento ao Cliente: 0800 728 0083, Deficientes Auditivos e de Fala 0800 701 8661 - 24 horas por dia, 7 dias por semana, ou e-mail [email protected]. Caso suas dúvidas, sugestões ou reclamações não tenham sido satisfatoriamente solucionadas pelo Serviço de Atendimento ao Cliente, entre em contato com a Ouvidoria: 0800 707 0083, Deficientes Auditivos e de Fala 0800 701 8661 de 2ª a 6ª feira - 9h00 às 18h00, exceto em feriados nacionais; ou Caixa Postal 21212, Rua Barão do Triunfo, 242, São Paulo - SP, CEP: 04602-970; ou pelo formulário disponível no site do Banco Votorantim S.A. - www.bancovotorantim.com.br |

Este informativo é uma publicação preparada pela Votorantim Asset Management DTVM Ltda. As informações aqui apresentadas têm como única intenção fornecer um panorama da situação atual do mercado, estando baseadas em dados de conhecimento público, não significando, portanto, quaisquer compromissos e/ou recomendações de negócios por parte da Votorantim Asset. A Votorantim Asset não se responsabiliza pelo uso dessas informações.

I n f o r m e M e n s a l | A b r i l 2 0 1 4

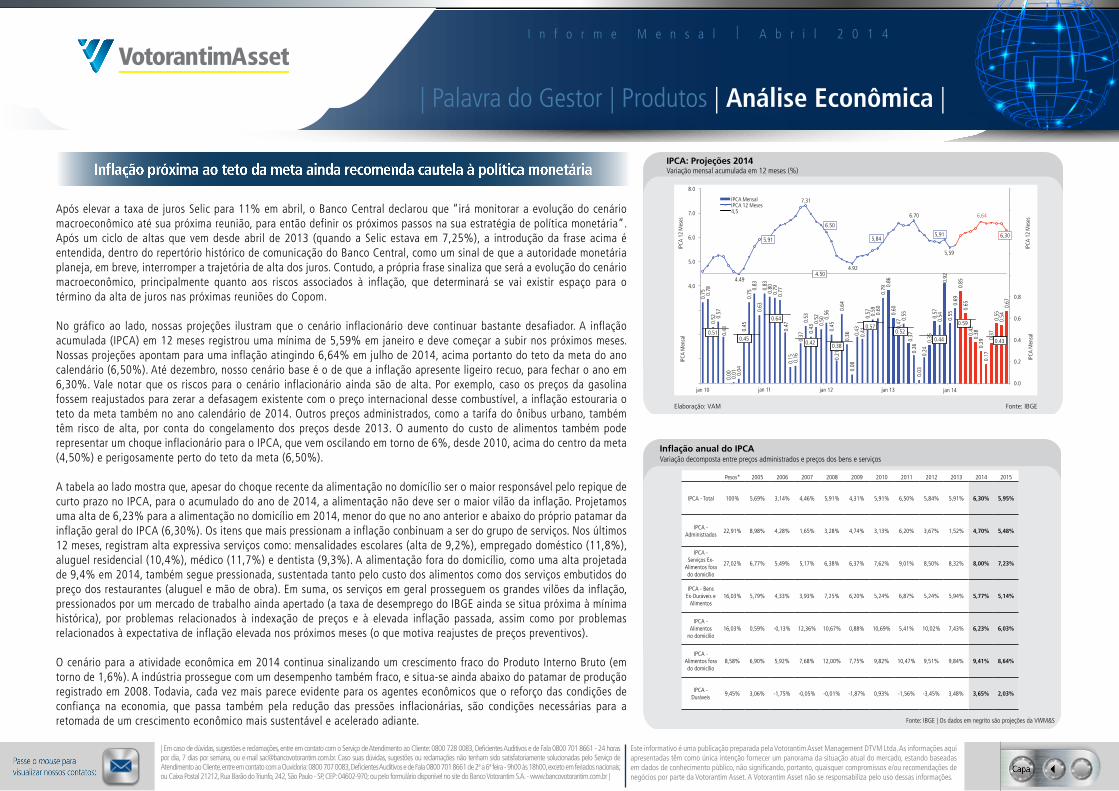

Após elevar a taxa de juros Selic para 11% em abril, o Banco Central declarou que “irá monitorar a evolução do cenário macroeconômico até sua próxima reunião, para então definir os próximos passos na sua estratégia de política monetária”. Após um ciclo de altas que vem desde abril de 2013 (quando a Selic estava em 7,25%), a introdução da frase acima é entendida, dentro do repertório histórico de comunicação do Banco Central, como um sinal de que a autoridade monetária planeja, em breve, interromper a trajetória de alta dos juros. Contudo, a própria frase sinaliza que será a evolução do cenário macroeconômico, principalmente quanto aos riscos associados à inflação, que determinará se vai existir espaço para o término da alta de juros nas próximas reuniões do Copom.

No gráfico ao lado, nossas projeções ilustram que o cenário inflacionário deve continuar bastante desafiador. A inflação acumulada (IPCA) em 12 meses registrou uma mínima de 5,59% em janeiro e deve começar a subir nos próximos meses. Nossas projeções apontam para uma inflação atingindo 6,64% em julho de 2014, acima portanto do teto da meta do ano calendário (6,50%). Até dezembro, nosso cenário base é o de que a inflação apresente ligeiro recuo, para fechar o ano em 6,30%. Vale notar que os riscos para o cenário inflacionário ainda são de alta. Por exemplo, caso os preços da gasolina fossem reajustados para zerar a defasagem existente com o preço internacional desse combustível, a inflação estouraria o teto da meta também no ano calendário de 2014. Outros preços administrados, como a tarifa do ônibus urbano, também têm risco de alta, por conta do congelamento dos preços desde 2013. O aumento do custo de alimentos também pode representar um choque inflacionário para o IPCA, que vem oscilando em torno de 6%, desde 2010, acima do centro da meta (4,50%) e perigosamente perto do teto da meta (6,50%).

A tabela ao lado mostra que, apesar do choque recente da alimentação no domicílio ser o maior responsável pelo repique de curto prazo no IPCA, para o acumulado do ano de 2014, a alimentação não deve ser o maior vilão da inflação. Projetamos uma alta de 6,23% para a alimentação no domicílio em 2014, menor do que no ano anterior e abaixo do próprio patamar da inflação geral do IPCA (6,30%). Os itens que mais pressionam a inflação conbinuam a ser do grupo de serviços. Nos últimos 12 meses, registram alta expressiva serviços como: mensalidades escolares (alta de 9,2%), empregado doméstico (11,8%), aluguel residencial (10,4%), médico (11,7%) e dentista (9,3%). A alimentação fora do domicílio, como uma alta projetada de 9,4% em 2014, também segue pressionada, sustentada tanto pelo custo dos alimentos como dos serviços embutidos do preço dos restaurantes (aluguel e mão de obra). Em suma, os serviços em geral prosseguem os grandes vilões da inflação, pressionados por um mercado de trabalho ainda apertado (a taxa de desemprego do IBGE ainda se situa próxima à mínima histórica), por problemas relacionados à indexação de preços e à elevada inflação passada, assim como por problemas relacionados à expectativa de inflação elevada nos próximos meses (o que motiva reajustes de preços preventivos).

O cenário para a atividade econômica em 2014 continua sinalizando um crescimento fraco do Produto Interno Bruto (em torno de 1,6%). A indústria prossegue com um desempenho também fraco, e situa-se ainda abaixo do patamar de produção registrado em 2008. Todavia, cada vez mais parece evidente para os agentes econômicos que o reforço das condições de confiança na economia, que passa também pela redução das pressões inflacionárias, são condições necessárias para a retomada de um crescimento econômico mais sustentável e acelerado adiante.

| Palavra do Gestor | Produtos | Análise Econômica |

Inflação próxima ao teto da meta ainda recomenda cautela à política monetáriaIPCA: Projeções 2014Variação mensal acumulada em 12 meses (%)

Fonte: IBGEElaboração: VAM

0.75

0.

78

0.52

0.

57

0.43

0.

00

0.01

0.

04

0.45

0.

75 0.

83

0.63

0.

83

0.80

0.

79

0.77

0.

47

0.15

0.

16

0.37

0.

53

0.43

0.52

0.

50 0.56

0.

45

0.21

0.

64

0.36

0.

08

0.43

0.

41

0.57

0.

59

0.60

0.

79 0.86

0.

60

0,47

0.55

0.

37

0.26

0.

03

0.24

0.

35

0.57

0.

54

0.92

0.

55

0.69

0.

85

0.65

0.

42

0.38

0.

29

0.17

0.

37

0.55

0.

54

0.67

4.49

5.91

7.31

6.50

4.92

5,84 5,91

6.70

6,30

5,59

6,64

4.50

0.51 0.45

0.64

0.42 0.38

0.57 0.52

0.44

0.59

0.43

0.0

0.2

0.4

0.6

0.8

4.0

5.0

6.0

7.0

8.0

jan 10 jan 11 jan 12 jan 13 jan 14

IPCA Mensal IPCA 12 Meses 4,5

IPCA

Men

sal

IPCA

Men

sal

IPCA

12

Mes

es

IPCA

12

Mes

es

Inflação anual do IPCAVariação decomposta entre preços administrados e preços dos bens e serviços

Fonte: IBGE | Os dados em negrito são projeções da VWM&S

Pesos* 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

IPCA - Total 100% 5,69% 3,14% 4,46% 5,91% 4,31% 5,91% 6,50% 5,84% 5,91% 6,30% 5,95%

IPCA -Administrados

22,91% 8,98% 4,28% 1,65% 3,28% 4,74% 3,13% 6,20% 3,67% 1,52% 4,70% 5,48%

IPCA -Serviços Ex-

Alimentos fora do domicílio

27,02% 6,77% 5,49% 5,17% 6,38% 6,37% 7,62% 9,01% 8,50% 8,32% 8,00% 7,23%

IPCA - Bens Ex-Duráveis e

Alimentos16,03% 5,79% 4,33% 3,93% 7,25% 6,20% 5,24% 6,87% 5,24% 5,94% 5,77% 5,14%

IPCA -Alimentos

no domicílio16,03% 0,59% -0,13% 12,36% 10,67% 0,88% 10,69% 5,41% 10,02% 7,43% 6,23% 6,03%

IPCA -Alimentos fora do domicílio

8,58% 6,90% 5,92% 7,68% 12,00% 7,75% 9,82% 10,47% 9,51% 9,84% 9,41% 8,64%

IPCA - Duráveis

9,45% 3,06% -1,75% -0,05% -0,01% -1,87% 0,93% -1,56% -3,45% 3,48% 3,65% 2,03%

Rentabilidades - (Especial Corporate) 2013 2014 Acum.Ano

Últimos Aplicação Mínima Inicial (R$)

Patrimônio Líq. R$MM (Médio)

Data Início

Taxa Admin./PerformanceFundos (Taxas efetivas mensais %) Out Nov Dez Jan Fev Mar 12 meses 24 meses 36 meses

ReferenciadoFIC Votorantim Federal DI (2) (5.d) (8) (11) (I) (S) (C) (P) (D) 0,79% 0,69% 0,76% 0,82% 0,77% 0,74% 2,35% 8,69% 16,54% 29,63% 25.000,00 132,65 06/11/07 mín. 0,05% a.a. máx. 0,20% a.a.FIC Votorantim Plus DI (2) (5.d) (8) (11) (I) (S) (C) (P) (D) 0,77% 0,68% 0,75% 0,81% 0,75% 0,73% 2,32% 8,53% 16,23% 29,13% 1.000,00 321,90 29/05/95 mín. 0,20% a.a. máx. 0,35% a.a.Renda FixaFIC Votorantim Absolute Corporate Bonds Créd. Priv. (2) (3) (5.d) (8) (11) (C) (P) (D) 0,84% 0,73% 0,81% 0,86% 0,80% 0,79% 2,47% 9,18% 18,11% 32,47% 10.000,00 398,34 30/04/09 mín. 0,45% a.a. máx. 0,60% a.a.FIC Votorantim Absolute Corporate Bonds II Créd. Priv. (2) (3) (5.d) (8) (11) (C) (P) (D) 0,86% 0,74% 0,82% 0,87% 0,81% 0,75% 2,45% 9,10% 18,30% - 1.000.000,00 229,92 21/11/11 0,45%a.a.FIC Votorantim Banks FGC Créd. Priv. (1) (2) (3) (5.c) (8) (11) (I) (C) (P) (D) (*) 0,82% 0,72% 0,80% 0,93% 0,78% 0,79% 2,52% 9,19% 17,55% 31,77% 10.000,00 136,35 24/04/09 0,35% a.a. + 20% sobre o que exceder 110% da Taxa DIFIC Votorantim Inflation (2) (5.d) (8) (10) (I) (S) (C) (P) (D) 0,43% -0,11% 1,11% -0,84% 2,84% 0,85% 2,84% 4,70% 17,07% 36,16% 10.000,00 488,30 17/07/08 mín. 0,35% a.a. máx. 0,50% a.a.FIC Votorantim IRF-M 1+ Longo Prazo (2.a) (5.d) (8) (10) (I) (S) (C) (P) (D) 0,75% -0,92% 1,03% -0,75% 2,76% 0,51% 2,51% 3,08% 14,96% 35,46% 10.000,00 251,25 21/03/11 mín. 0,35% a.a. máx. 0,50% a.a.FI Votorantim Termo Renda Fixa (1) (2) (5.b) (8) (10) (I) (S) (C) (P) (D) 0,80% 0,71% 0,77% 0,82% 0,84% 0,74% 2,41% 8,80% 17,14% 31,04% 50.000,00 57,75 14/04/10 0,30% a.a. + 20% sobre o que exceder 103% da Taxa DIFIC Votorantim Vintage Créd. Priv. (2) (3) (5.d) (8) (11) (C) (P) (D) 0,83% 0,72% 0,81% 0,85% 0,80% 0,78% 2,44% 9,08% 17,51% 31,30% 25.000,00 1.457,57 02/04/01 mín. 0,35% a.a. máx. 0,85% a.a.FIC Votorantim Year Longo Prazo (2.a) (5.c) (8) (10) (I) (S) (C) (P) (D) 0,65% 0,70% 0,75% 0,36% 1,03% 0,67% 2,08% 7,57% 15,44% 29,64% 10.000,00 29,09 07/10/04 mín. 0,35% a.a. máx. 0,50% a.a.Direitos Creditórios FIDC BV I Senior (1) (11) (I) (C) (P) (D) 0,81% 0,72% 0,79% 0,85% 0,79% 0,77% 2,42% 8,98% 17,26% 30,76% 25.000,00 109,12 28/06/06 0,40% a.a.MultimercadosFI Votorantim Equity Hedge (1) (2) (4) (5.a) (10) (C) (P) (D) 0,66% 1,06% 1,28% 1,14% -0,88% -0,34% -0,09% 9,39% 18,83% 32,50% 50.000,00 31,87 29/11/07 2,00% a.a. + 20% sobre o que exceder o rend. da taxa DIFI Votorantim Multistrategy (2) (4) (5.a) (6) (8) (10) (C) (P) (D) 0,78% 0,62% 1,15% 0,74% 0,30% 0,38% 1,43% 9,08% 20,02% 36,13% 10.000,00 38,92 01/10/07 2,00% a.a. + 20% sobre o que exceder a Taxa DIFIC Votorantim Absolute Credit (1) (2) (5.d) (10) (C) (P) (D) 0,80% 0,70% 0,80% 0,84% 0,80% 0,79% 2,45% 9,09% 17,66% 31,87% 10.000,00 67,50 29/05/09 0,45%a.a.CambialFIC Votorantim Cambial Dólar (2) (5.d) (8) (9) (10) (C) (P) (D) 0,60% 4,40% 1,16% 2,08% -3,12% -3,11% -4,18% 11,45% 22,55% 38,05% 1.000,00 9,83 06/09/99 mín. 0,85% a.a. máx. 1,00% a.a.Renda Variável (Ações)

FIA Votorantim Ações (4) (5.b) (10) (I) (S) (C) (P) (D) 4,71% -2,90% -1,93% -8,87% -4,82% 4,91% -9,00% -12,74% -20,19% -25,07% 1.000,00 4,40 09/10/921,80% a.a.+ 20% sobre o que

exceder o IBOVESPA FECHAMENTOFIA Votorantim Dividendos (1) (4) (5.b) (7) (10) (I) (C) (P) (D) 5,43% -3,55% -2,98% -7,20% -1,70% 6,39% -2,95% -7,27% - - 1.000,00 14,44 21/08/12 1,80% a.a. + 20% sobre o que exceder o IDIVFIA Votorantim Multimanager (1) (4) (5.a) (6) (9) (10) (C) (P) (D) 3,55% -0,82% -2,08% -7,50% -0,30% 3,88% -4,20% -5,24% -1,35% 3,19% 5.000,00 109,45 27/12/06 1,00% a.a.

FIA Votorantim Performance (4) (5.a) (6) (8) (10) (C) (P) (D) 4,11% -2,41% 0,14% -9,07% -7,71% 2,72% -13,80% -17,72% -27,81% -33,42% 5.000,00 117,15 30/12/04 2,50% a.a. + 20% sobre o queexceder o IBOVESPA FECHAMENTO

FIA Votorantim Sustentabilidade (1) (4) (5.b) (8) (10) (I) (S) (C) (P) (D) 5,01% -1,57% -1,60% -7,01% -3,06% 5,16% -5,21% -1,56% 3,30% 1,27% 50.000,00 62,75 01/09/08 0,60% a.a. + 20% sobre o que exceder o ISEFIA Votorantim Vision (1) (4) (5.b) (6) (10) (C) (P) (D) -6,13% -3,80% -2,37% -10,84% -6,94% 0,60% -16,53% -36,48% -31,55% -20,71% 25.000,00 89,78 10/07/07 2,00% a.a. + 20% sobre o que exceder o IGP-M + 6% a.a.Indicadores Financeiros

CDI 0,80% 0,71% 0,78% 0,84% 0,78% 0,76% 2,40% 8,89% 17,07% 30,42%

IGP-M 0,86% 0,29% 0,60% 0,48% 0,38% 1,67% 2,55% 7,02% 15,64% 19,38%

IMA-B 5 0,49% -0,01% 1,17% -0,79% 2,87% 0,90% 2,97% 5,43% 18,47% 38,53%

Ibovespa 3,66% -3,27% -1,86% -7,51% -1,14% 7,05% -2,12% -10,54% -21,85% -26,50%

IBr-X 50 6,16% -2,44% -3,45% -8,20% -0,14% 6,82% -2,07% -2,82% -7,60% -11,47%

ISE 4,91% -1,79% -1,55% -6,86% -2,12% 5,80% -3,55% -1,93% 4,05% 9,43%

Dólar Comercial (Ptax) -1,23% 5,55% 0,76% 3,57% -3,83% -3,02% -3,40% 12,37% 24,20% 38,95%

Fonte: BACEN / CETIP / BOVESPAPrecificados a Mercado - Conforme Legislação Vigente

Serviço de Atendimento ao Cliente: 0800 728 0083, Deficientes Auditivos e de Fala 0800 701 8661 – 24 horas por dia, 7 dias por semana, ou e-mail [email protected]. Ouvidoria: 0800 707 0083, Deficientes Auditivos e de Fala 0800 701 8661 de 2ª a 6ª feira - 9:00 às 18:00 hs exceto feriados nacionais.

Informações Importantes ao Investidor: no verso desta

página encontram-se as informações descritivas das

legendas utilizadas na tabela de rentabilidade.

Público-alvo(C) Corporate (I) Investidores institucionais (Enquad. Res.3.792) (P) Private (S) Seguradoras (Enquad. Res.3. 922) (D) Distribuição.Adicionalmente, os fundos de investimentos que tenham estes públicos como alvo.(*) Fundo fechado para captação.

(1) FUNDO destinado à investidores qualificados.(2) Não há garantias de que este FUNDO terá o tratamento tributário para fundos de longo prazo(2.a) ESTE FUNDO MANTÉM UMA CARTEIRA DE ATIVOS COM PRAZO MÉDIO SUPERIOR A 365 DIAS, O QUE PODE LEVAR A UMA MAIOR OSCILAÇÃO NO VALOR DA COTA SE COMPARADA À DE FUNDOS SIMILARES COM PRAZO INFERIOR.(3) Este Fundo está sujeito a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira e/ou dos ativos que compõem a carteira dos fundos de investimento nos quais o fundo aplica, inclusive por força de intervenção, liquidação, regime de administração temporária, falência, recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos que compõem a carteira do fundo e/ou dos ativos que compõem a carteira dos fundos de investimento nos quais o fundo aplica.(4) O fundo poderá estar exposto à significativa concentração em ativos de poucos emissores em operações de renda variável, com os riscos daí decorrentes.(5.a) Este fundo de investimento utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para os cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais.(5.b) Este fundo de investimento utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para os cotistas.(5.c) Este fundo de cotas aplica em fundos de investimento que utilizam estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para os cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais.(5.d) Este fundo de cotas aplica em fundos de investimento que utilizam estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para os cotistas.(6) Este fundo está autorizado a realizar aplicações em ativos financeiros no exterior.(7) Este(s) Fundo(s) tem menos de 12 (doze) meses, e, para avaliação da performance de Fundo(s) de investimento(s), é recomendável uma análise de, no mínimo, 12 (doze) meses.(8) A taxa de administração máxima do FUNDO já inclui a taxa de administração dos fundos em que o FUNDO invista.(9) A rentabilidade é de D-2 para este FUNDO.(10) Este FUNDO possui data de pagamento de resgate diversa da data de pedido de resgate.(11) O VALOR DA COTA DESTE FUNDO SERÁ CALCULADO A PARTIR DO PATRIMÔNIO LÍQUIDO DO DIA ANTERIOR, DEVIDAMENTE ATUALIZADO POR 1 (UM) DIA (COTA DE ABERTURA). EVENTUAIS AJUSTES DECORRENTES DAS APLICAÇÕES E RESGATES OCORRIDOS DURANTE O DIA SERÃO LANÇADOS CONTRA O PATRIMÔNIO LÍQUIDO DO FUNDO, PODENDO ACARRETAR IMPACTOS EM VIRTUDE DA POSSIBILIDADE DE PERDAS DECORRENTES DA VOLATILIDADE DOS PREÇOS DOS ATIVOS QUE INTEGRAM A SUA CARTEIRA.

• Este informativo não constitui extrato, podendo haver pequenas diferenças oriundas de arredondamento.• Este material não deve ser considerado como recomendação de investimento nem deve servir como única base para tomada de decisões de investimento.• LEIA O PROSPECTO E O REGULAMENTO ANTES DE INVESTIR, com especial atenção para as cláusulas relativas ao objetivo e à política de investimento do fundo de investimento, bem como às disposições do prospecto

que tratam dos fatores de risco a que este está exposto.• RENTABILIDADE PASSADA NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA. • PARA AVALIAÇÃO DA PERFORMANCE DE FUNDO(S) DE INVESTIMENTO(S), É RECOMENDÁVEL UMA ANÁLISE DE, NO MÍNIMO, 12 (DOZE) MESES.• A base de cálculo dos fundos é o último dia útil do mês. As rentabilidades são calculadas entre o 30º dia do mês anterior e o 30º dia do mês de referência.• A RENTABILIDADE DIVULGADA NÃO É LÍQUIDA DE IMPOSTOS.• FUNDOS DE INVESTIMENTO NÃO CONTAM COM GARANTIA DO ADMINISTRADOR, DO GESTOR, DE QUALQUER MECANISMO DE SEGURO OU FUNDO GARANTIDOR DE CRÉDITO – FGC.• Em caso de dúvida, fale com o seu Gerente de Relacionamento.• Em caso de dúvidas, sugestões e reclamações, entre em contato com o Serviço de Atendimento ao Cliente: 0800 728 0083, Deficientes Auditivos e de Fala 0800 701 8661 – 24 horas por dia, 7 dias por

semana, ou e-mail [email protected]. Caso suas dúvidas, sugestões ou reclamações não tenham sido satisfatoriamente solucionadas pelo Serviço de Atendimento ao Cliente, entre em contato com a Ouvidoria: 0800 707 0083, Deficientes Auditivos e de Fala 0800 701 8661 de 2ª a 6ª feira - 9:00 às 18:00 hs, exceto em feriados nacionais; ou Caixa Postal 21212, Rua Barão do Triunfo, 242, São Paulo – SP, CEP: 04602-970; ou pelo formulário disponível no site do Banco Votorantim S.A. – www.bancovotorantim.com.br

Informações importantes ao investidor

Informações aos Investidores VAM

Private Banking (11) 5171 5063

Empresas (11) 5171 5101

Investidores Institucionais (11) 5171 5008

Parcerias (11) 5171 5019

Voltar parao Informe

Boa leitura!

Para sugestões, enviar e-mail para: [email protected]

A presente instituição aderiu ao Código ANBIMA de Regulação e Melhores Práticas para os Fundos de Investimento.

Votorantim Asset Management | Av. das Nações Unidas, 14.171 | 7º andar - Torre A | 04794-000 São Paulo SP | Private Bank (11) 5171 5063 | Rio de Janeiro (21) 3548 3350 | Curitiba (41) 2103 6933 | Empresas (11) 5171 5101 | Porto Alegre (51) 3327 5900 | Campinas (19) 3027 7282 | Investidores Institucionais (11) 5171 5008 | Belo Horizonte (31) 2111 0922 | Recife (81) 3201 4400 | Parcerias (11) 5171 5019 | Salvador (71) 3503 3200 | Caxias do Sul (54) 2108 2859 | Serviço de Atendimento ao Cliente:0800 728 0083, Deficientes Auditivos e de Fala 0800 701 8661 - 24 horas por dia, 7 dias por semana, ou e-mail [email protected]. Caso suas dúvidas, sugestões ou reclamações não tenham sido satisfatoriamente solucionadas pelo Serviço de Atendimento ao Cliente, entre em contato com a Ouvidoria: 0800 707 0083, Deficientes Auditivos e de Fala 0800 701 8661 de 2ª a 6ª feira - 9h00 às 18h00, exceto em feriados nacionais; ou Caixa Postal 21212, Rua Barão do Triunfo, 242, São Paulo - SP, CEP: 04602-970; ou pelo formulário disponível no site do Banco Votorantim S.A. - www.bancovotorantim.com.br |

Versãoanimada

Informe Mensal C o r p o r a t e

Impactos do rebaixamento do Rating do Brasil

Tendências do Mercado

I n f o r m e M e n s a l | A b r i l 2 0 1 4

| Palavra do Gestor | Produtos | Análise Econômica |

Na semana de rebaixamento do Rating do Brasil pela agência de risco S&P, os mercados não sofreram quase nenhum impacto com essa notícia, pelo contrário, depois do rebaixamento tivemos até uma resposta positiva nos juros, no câmbio e na bolsa.

Aí fica a pergunta: Os mercados ignoraram o rebaixamento do Rating do Brasil? Acreditamos que não é bem assim.

Se voltarmos no tempo, para junho de 2013, veremos que naquela ocasião ocorreu a mudança de Rating Outlook para Brasil de estável para negativo, por uma das principais agências de risco, a S&P. No momento o Brasil possuía um Rating “BBB” para a dívida de longo prazo, um degrau acima do nível de investimento (baixo risco).

O Rating Outlook indica a direção das perspectivas de avaliação, que podem mudar ao longo de um período de um ou dois anos. Refletem as tendências de capacidade de pagamento do governo, além de outras que ainda não atingiram o nível necessário que podem desencadear numa ação propriamente do Rating. Essa mudança de Outlook foi justificada por uma fragilidade no crescimento da economia brasileira e uma política fiscal expansionista adotada pelo governo federal. Vamos analisar os preços dos ativos comparando a cotação da época da mudança de Outlook com a cotação no momento atual , do rebaixamento efetivo do Rating Brasil.

Notamos que os preços podem não ter respondido no momento exato da mudança de ranting para o Brasil, mas com certeza precificaram ao longo de quase um ano a mudança de Outlook para negativo. Dessa forma, a mudança de Outlook cumpriu seu papel, que é o de

não surpreender o mercado com uma mudança inesperada de Rating, mas sim o de preparar para a efetiva mudança, que ocorreu no início deste mês e passou de “BBB” para “BBB-“.

Vivenciamos nesses quase nove meses um aumento significativo do prêmio exigido na curva futura de juros; o contrato futuro com vencimento em janeiro de 2017 pagaria uma taxa de juros em torno de 9,75%. Ao analisarmos esse mesmo contrato agora no final de março, precificava uma taxa de juros de 12,56%, um aumento de 2,81 pontos base, quase 30% a mais de prêmio. A cotação do Dólar em relação ao Real teve um acréscimo de quase 10%.

Aí vem a segunda pergunta: Será que isso é justo?

Comparando as expectativa dos analistas de mercado na época da mudança do Outlook para o Brasil com o ocorrido e ainda mais as atuais projeções para os dados macro econômicos, notamos uma significativa deterioração tanto no crescimento da economia, passando pela inflação, quanto das contas públicas. Veja a tabela a seguir:

Analisando as expectativas da época - o ocorrido, as novas expectativas, além dos preços dos ativos - chegamos à conclusão de que sim, a mudança do Rating do Brasil teve um impacto significativo em todos os ativos, um impacto que teve início quase um ano antes pela mudança do Ranting Outlook.

Assim, arriscamos dizer que, se não houver futura deterioração dos fundamento econômicos e o próximo governo, seja ele situação ou oposição, fizer uma condução de política econômica adequada, podemos estar diante de uma oportunidade de investimento: o Brasil.

Juros

Em março os juros subiram e devolveram parte da queda do mês anterior. O contrato com vencimento em janeiro de 2017 subiu de 12,28% para 12,46%. Os números da atividade econômica brasileira, como vendas de varejo, produção industrial e emprego, surpreenderam positivamente, reduzindo assim a possibilidade de um cenário mais pessimista, mas aumentando a pressão sobre o Banco Central para conter a inflação. Não contribui para os ativos prefixados a piora dos fundamentos do país, que teve a primeira confirmação por uma agência de Rating. A Standard & Poor’s reduziu a nota de crédito do Brasil para BBB-. Considerando o nível atual de prêmio, recomendamos alocações táticas em ativos prefixados de médio prazo.

Bolsa

Conforme sugerido no último mês, o Ibovespa recuperou a queda de fevereiro e encerrou março com alta de 7,05%. Achamos exagerado o desconto imposto pelo mercado aos papéis brasileiros no início do ano e, apesar do cenário desafiador, devido aos desajustes macroeconômicos e o risco de racionamento energético, uma análise mais acurada é necessária. Continuamos acreditando nos setores exportadores da Bolsa, em linha com nosso cenário de câmbio mais depreciado. E seguimos mais céticos com os setores ligados à atividade interna, dado a relação entre preço das ações e crescimento perspectivo. Porém, para o mês de abril, estamos mais cautelosos em relação à continuidade desse movimento de alta no Ibovespa, uma vez que o gatilho dessa alta foi a pior avaliação da presidente Dilma, e qualquer notícia inversa pode justificar uma realização.

Câmbio

No mês passado o Real iniciou o mês em R$ 2,3384 e encerrou-o em R$ 2,2570, valorizando 3,48% em relação ao Dólar Americano. Na análise dos fluxos tivemos a balança comercial que fechou o mês com déficit de US$ 932 milhões, e agora apresenta um déficit acumulado de US$ 1,469 bilhão no ano. A conta capital mais que compensou e ficou positiva no acumulado do ano em US$ 3,954 bilhões. O Banco Central está administrando a cotação da moeda e aparenta tolerar um pouco mais de oscilação, entre R$ 2,25 e R$ 2,40. A política monetária expansionista dos principais bancos centrais traz maior dificuldade na administração da taxa cambial por parte do Banco Central brasileiro. Esperamos que no mês de abril o mercado do Real se desvalorize contra o Dólar em função da recuperação da economia norte-americana e do menor fluxo de investimento estrangeiro para ativos brasileiros.

Perspectiva positiva Perspectiva negativa Perspectiva neutra

FOCUS

ExpectativasEfetivo

30/05/13 28/03/14

2013 2014 2014 2015 2013

Inflação IPCA(mediana)

5,8 5,8 6,3 5,8 5,91

PIB 2,77 3,4 1,69 2 2,3

Superávit primário

1,7 1,55 1,5 2 1,9

Fonte: Banco Central

Preços dos ativos em: Fechamento de maio/2013

Fechamento março/2014Contrato Futuro de Juros

vencimento jan. 2015 - -

vencimento jan. 2017 9,75% 12,56%

vencimento jan. 2021 10,40% 12,91%

Dólar 2,14 2,3

Ibovespa 53.500 pontos 50.400 pontos

Fonte: BM&F

Estratégia de Investimento

| Palavra do Gestor | Produtos | Análise Econômica |

I n f o r m e M e n s a l | A b r i l 2 0 1 4

No atual momento de elevação constante nas taxas de juros e de consideráveis mudanças econômicas estruturais, é importante diversificar os investimentos por meio de uma gestão profissional de especialistas focados nos mais diversos mercados. A Votorantim Asset Management possui produtos diferenciados de renda fixa crédito privado, que visam aproveitar as oportunidades de mercado, buscando gerar retornos acima dos instrumentos tradicionais de renda fixa por meio de uma carteira dinâmica que contribua para a otimização dos riscos inerentes às operações de crédito. Para rentabilizar com segurança e baixa volatilidade os seus recursos, a Votorantim Asset Management oferece o Fundo de Investimento em Cotas de Fundos de Investimento Votorantim Vintage Renda Fixa - Crédito Privado, fundo de renda fixa ativa que oferece um portfólio diversificado através de investimentos em títulos públicos e privados, pulverizando o risco de crédito com baixa concentração por emissor.

Mais um aumento na taxa Selic

Fonte: Área de Risco VWM e Produtos VAMData base: Fechamento março 2014 Fonte: Área de Risco VWM e Produtos VAMData base: Fechamento março 2014

Composição da carteira Rentabilidade acumulada (Últimos 12 meses)

Outras cotas de fundosde investimento

6%

DPGE5%

CDB9%

Títulos públicosfederais43%

LF22%

DEB15%

Títulos de crédito privado

0%

Outrasaplicações

1%

Mar/14

2,5%

5,0%

7,5%

Abr/13 Mai/13 Jun/13 Jul/13 Ago/13 Set/13 Out/13 Nov/13 Dez/13 Jan/14 Fev/14

CDI (% a.a.)FIC Votorantim Vintage

Renda FixaPara este mês de abril, a tendência da curva de juros a futuro para é de alta. Principalmente pelo quadro inflacionário que continua deteriorando-se. Em meados deste ano a inflação acumulada deverá ultrapassar o teto de 6,50%, estabelecido pela meta. Claro que uma boa explicação para isso é o deslocamento de preços do grupo alimentação, que em tese, deverá recuar a partir de maio. Mas o Banco Central , como já declarado, tende a agir para reduzir os efeitos secundários da elevação dos preços dos alimentos.Tenderemos a operar tomados na curva de juros.

MultimercadoPara abril, no mercado de moedas, continuaremos comprados em Dólar contra o Real, pois os preços ainda não reagiram à piora do setor externo. No mercado de renda variável continuaremos comprados em ações do setor de mineração, celulose e siderurgia e vendidos no Ibovespa futuro. Acreditamos que os setores mais correlacionados ao mercado interno não deverão apresentar uma performance satisfatória nos próximos trimestres. Em relação à renda fixa, tenderemos a ficar tomados em taxas prefixadas, esperando um ajuste para cima ainda maior da curva de juros futuros. Um fator importante que nos baseia para essa estratégia é a evolução do quadro da inflação, que continua apontando para elevação.

Renda VariávelA carteira do fundo sofreu poucas modificações em relação ao mês anterior: adicionamos uma posição na Petrobrás dado o nível do preço extremamente baixo, visando uma defesa caso a presidente siga piorando nas pesquisas de intenção de votos. Além disso, continuamos posicionados em ações dos setores de mineração, celulose, siderurgia, infraestrutura, financeiro e em consumo básico. Ainda acreditamos que os setores externos continuarão a desempenhar melhor que os setores ligados à economia doméstica, apesar do resultado no mês de março, que muito explicado pela valorização do Real frente ao Dólar, o que atrapalhou as empresas com receita dolarizada.

Informações importantes ao investidorEste material, meramente informativo, foi preparado pela área de Estratégia do Votorantim Private Bank e não se caracteriza como relatório de análise, para fins da Instrução CVM nº 483/2010, e, não foi produzido por analista de valores mobiliários. As informações contidas neste material foram obtidas por meio de comunicação de acesso público, tais como jornais, revistas, internet, entre outros, de forma aleatória. Tais informações estão sujeitas a alterações, a qualquer momento, sem que haja necessidade de comunicação nesse sentido. Apesar das informações aqui contidas terem sido obtidas de fontes consideradas confiáveis, a área de Estratégia não pode garantir a precisão e veracidade das mesmas. As recomendações de alocação deste documento refletem única e exclusivamente a opinião pessoal dos profissionais da área de Estratégia do Votorantim Private Bank, de modo que as recomendações foram elaboradas de forma independente e autônoma em relação às demais áreas da Votorantim Asset Management DTVM Ltda., ao Banco Votorantim S.A. e demais empresas do consolidado econômico financeiro Votorantim. As recomendações de alocação contidas neste documento apresentam riscos de investimento e não são asseguradas pelos fatos nem contam com qualquer tipo de garantia ou segurança da área de Estratégia. O Votorantim Private Bank e suas áreas de negócio não serão responsáveis por perdas diretas, indiretas ou lucros cessantes decorrentes da utilização deste material para quaisquer finalidades, incluindo, mas não se limitando, a realização de negócios, investimentos ou transações baseadas nas informações aqui contidas.

| Palavra do Gestor | Produtos | Análise Econômica |

I n f o r m e M e n s a l | A b r i l 2 0 1 4

Mais um aumento na taxa Selic

Não há garantias de que este Fundo terá o tratamento tributário para fundos de Longo Prazo. ESTE FUNDO ESTÁ SUJEITO A RISCO DE PERDA SUBSTANCIAL DE SEU PATRIMÔNIO LÍQUIDO EM CASO DE EVENTOS QUE ACARRETEM O NÃO PAGAMENTO DOS ATIVOS INTEGRANTES DE SUA CARTEIRA E/OU DOS ATIVOS QUE COMPÕEM A CARTEIRA DOS FUNDOS DE INVESTIMENTO NOS QUAIS O FUNDO APLICA, INCLUSIVE POR FORÇA DE INTERVENÇÃO, LIQUIDAÇÃO, REGIME DE ADMINISTRAÇÃO TEMPORÁRIA, FALÊNCIA, RECUPERAÇÃO JUDICIAL OU EXTRAJUDICIAL DOS EMISSORES RESPONSÁVEIS PELOS ATIVOS QUE COMPÕEM A CARTEIRA DO FUNDO E/OU DOS ATIVOS QUE COMPÕEM A CARTEIRA DOS FUNDOS DE INVESTIMENTO NOS QUAIS O FUNDO APLICA. Este fundo de cotas aplica em fundos de investimento que utilizam estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para os cotistas. A taxa de administração máxima, já inclui a taxa de administração dos fundos em que o FUNDO invista.LEIA O PROSPECTO E O REGULAMENTO ANTES DE INVESTIR. RENTABILIDADE PASSADA NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA. A RENTABILIDADE DIVULGADA NÃO É LÍQUIDA DE IMPOSTOS. FUNDOS DE INVESTIMENTO NÃO CONTAM COM GARANTIA DO ADMINISTRADOR, DO GESTOR, DE QUALQUER MECANISMO DE SEGURO OU FUNDO GARANTIDOR DE CRÉDITO FGC. O INVESTIMENTO EM FUNDOS DE INVESTIMENTO PODE APRESENTAR RISCOS PARA O INVESTIDOR. AINDA QUE O GESTOR DA CARTEIRA MANTENHA SISTEMA DE GERENCIAMENTO DE RISCOS, NÃO HÁ GARANTIA DE COMPLETA ELIMINAÇÃO DA POSSIBILIDADE DE PERDAS PARA O FUNDO DE INVESTIMENTO E PARA O INVESTIDOR. Este material não deve ser considerado como recomendação de investimento nem deve servir como única base para tomada de decisões de investimento. Em caso de dúvidas, sugestões e reclamações, entre em contato com o Serviço de Atendimento ao Cliente: 0800 728 0083, Deficientes Auditivos e de Fala 0800 701 8661 - 24 horas por dia, 7 dias por semana, ou e-mail [email protected]. Caso suas dúvidas, sugestões ou reclamações não tenham sido satisfatoriamente solucionadas pelo Serviço de Atendimento ao Cliente, entre em contato com a Ouvidoria: 0800 707 0083, Deficientes Auditivos e de Fala 0800701 8661 de 2ª a 6ª feira - 9H00 às 18h00, exceto em feriados nacionais; ou Caixa Postal 21212, Rua Barão do Triunfo, 242, São Paulo - SP, CEP: 04602-970; ou pelo formulário disponível no site do Banco Votorantim S.A. - www.bancovotorantim.com.br.

DADOS DO FUNDO

Razão SocialVotorantim Fundo de Investimento em Cotas de Fundos de Invest. Vintage Renda Fixa Crédito Privado

CNPJ 04.240.128/0001-83Início do Fundo 02/04/2001Código ANBIMA 143359Classificação ANBIMA Renda Fixa Crédito livreClassificação CVM Renda FixaCustódia e Controladoria Citibank DTVM S/AAuditoria Ernst Young Auditores IndependGestão e Administração Votorantim Asset Management DTVM LtdaMédia do Patr. Líq. (últimos 12 meses) 1.463,25 MMPatrimônio atual 1.438,09 MM

ESTRATÉGIA DE GESTÃO

A carteira do FUNDO é composta preponderantemente por cotas de fundos de investimentos que aplicam em ativos de renda fixa, tais como títulos públicos e privados.

OBJETIVO

O ADMINISTRADOR buscará proporcionar aos condôminos do FUNDO a valorização de suas cotas através da aplicação de seus recursos em cotas de fundos de investimento de renda fixa, regulamentados pela Comissão de Valores Mobiliários, visando a superação no médio/longo prazo da taxa DI “over”.

RENTABILIDADE (%)

Nominal %CDI (%a.a.)DESDE 20/05/05 163,92% 102.36%Mês Atual (Mar) 0,78% 102.16%Mês Anterior (Fev) 0,80% 101.79%No Ano (2014) 2,44% 101.88%Ano Anterior 8,23% 102.23%12 Meses 9,08% 102.16%24 Meses 17,51% 102.58%

36 Meses 31,30% 102.89%

COTIZAÇÃO

Aplicação D0 AberturaResgate D0 AberturaPagamento do Resgate D0Carência Não há

TRIBUTAÇÃO

IR: Os rendimentos das aplicações efetuadas no FUNDO são tributados semestralmente, nos meses de maio e novembro, à alíquota de 15%. Na ocasião do resgate, será aplicada uma alíquota complementar de acordo com o prazo de permanência da aplicação no FUNDO. IOF: Aplicações que permanecerem menos de 30 dias no FUNDO terão seu rendimento tributado de acordo com uma tabela regressiva.

TAXAS

Taxa de Administração Mín. 0,35% a.a. Máx. 0,85% a.a.Taxa de Performance Não há

REGRAS DE MOVIMENTAÇÃO

Aplicação Mínima Inicial R$ 25.000,00

Movimentação Mínima R$ 10.000,00

Valor Mínimo de Permanência R$ 10.000,00Horário de Movimentação 15h00

ALAVANCAGEM

Não é permitida alavancagem.

PÚBLICO-ALVO

O FUNDO é destinado a investidores que pretendam investir em fundos de investimento de renda fixa, visando superar a evolução no médio/longo prazo da taxa DI over”.

Este informativo é uma publicação preparada pela Votorantim Asset Management DTVM Ltda. As informações aqui apresentadas têm como única intenção fornecer um panorama da situação atual do mercado, estando baseadas em dados de conhecimento público, não significando, portanto, quaisquer compromissos e/ou recomendações de negócios por parte da Votorantim Asset. A Votorantim Asset não se responsabiliza pelo uso dessas informações.

Votorantim Asset Management | Av. das Nações Unidas, 14.171 | 7º andar - Torre A | 04794-000 São Paulo SP | Private Bank (11) 5171 5063 | Rio de Janeiro (21) 3548 3350 | Curitiba (41) 2103 6933 | Empresas (11) 5171 5101 | Porto Alegre (51) 3327 5900 | Campinas (19) 3027 7282 | Investidores Institucionais (11) 5171 5008 | Belo Horizonte (31) 2111 0922 | Recife (81) 3201 4400 | Parcerias (11) 5171 5019 | Salvador (71) 3503 3200 | Caxias do Sul (54) 2108 2859 | Serviço de Atendimento ao Cliente:0800 728 0083, Deficientes Auditivos e de Fala 0800 701 8661 - 24 horas por dia, 7 dias por semana, ou e-mail [email protected]. Caso suas dúvidas, sugestões ou reclamações não tenham sido satisfatoriamente solucionadas pelo Serviço de Atendimento ao Cliente, entre em contato com a Ouvidoria: 0800 707 0083, Deficientes Auditivos e de Fala 0800 701 8661 de 2ª a 6ª feira - 9h00 às 18h00, exceto em feriados nacionais; ou Caixa Postal 21212, Rua Barão do Triunfo, 242, São Paulo - SP, CEP: 04602-970; ou pelo formulário disponível no site do Banco Votorantim S.A. - www.bancovotorantim.com.br |

Após elevar a taxa de juros Selic para 11% em abril, o Banco Central declarou que “irá monitorar a evolução do cenário macroeconômico até sua próxima reunião, para então definir os próximos passos na sua estratégia de política monetária”. Após um ciclo de altas que vem desde abril de 2013 (quando a Selic estava em 7,25%), a introdução da frase acima é entendida, dentro do repertório histórico de comunicação do Banco Central, como um sinal de que a autoridade monetária planeja, em breve, interromper a trajetória de alta dos juros. Contudo, a própria frase sinaliza que será a evolução do cenário macroeconômico, principalmente quanto aos riscos associados à inflação, que determinará se vai existir espaço para o término da alta de juros nas próximas reuniões do Copom.

No gráfico ao lado, nossas projeções ilustram que o cenário inflacionário deve continuar bastante desafiador. A inflação acumulada (IPCA) em 12 meses registrou uma mínima de 5,59% em janeiro e deve começar a subir nos próximos meses. Nossas projeções apontam para uma inflação atingindo 6,64% em julho de 2014, acima portanto do teto da meta do ano calendário (6,50%). Até dezembro, nosso cenário base é o de que a inflação apresente ligeiro recuo, para fechar o ano em 6,30%. Vale notar que os riscos para o cenário inflacionário ainda são de alta. Por exemplo, caso os preços da gasolina fossem reajustados para zerar a defasagem existente com o preço internacional desse combustível, a inflação estouraria o teto da meta também no ano calendário de 2014. Outros preços administrados, como a tarifa do ônibus urbano, também têm risco de alta, por conta do congelamento dos preços desde 2013. O aumento do custo de alimentos também pode representar um choque inflacionário para o IPCA, que vem oscilando em torno de 6%, desde 2010, acima do centro da meta (4,50%) e perigosamente perto do teto da meta (6,50%).

A tabela ao lado mostra que, apesar do choque recente da alimentação no domicílio ser o maior responsável pelo repique de curto prazo no IPCA, para o acumulado do ano de 2014, a alimentação não deve ser o maior vilão da inflação. Projetamos uma alta de 6,23% para a alimentação no domicílio em 2014, menor do que no ano anterior e abaixo do próprio patamar da inflação geral do IPCA (6,30%). Os itens que mais pressionam a inflação conbinuam a ser do grupo de serviços. Nos últimos 12 meses, registram alta expressiva serviços como: mensalidades escolares (alta de 9,2%), empregado doméstico (11,8%), aluguel residencial (10,4%), médico (11,7%) e dentista (9,3%). A alimentação fora do domicílio, como uma alta projetada de 9,4% em 2014, também segue pressionada, sustentada tanto pelo custo dos alimentos como dos serviços embutidos do preço dos restaurantes (aluguel e mão de obra). Em suma, os serviços em geral prosseguem os grandes vilões da inflação, pressionados por um mercado de trabalho ainda apertado (a taxa de desemprego do IBGE ainda se situa próxima à mínima histórica), por problemas relacionados à indexação de preços e à elevada inflação passada, assim como por problemas relacionados à expectativa de inflação elevada nos próximos meses (o que motiva reajustes de preços preventivos).

O cenário para a atividade econômica em 2014 continua sinalizando um crescimento fraco do Produto Interno Bruto (em torno de 1,6%). A indústria prossegue com um desempenho também fraco, e situa-se ainda abaixo do patamar de produção registrado em 2008. Todavia, cada vez mais parece evidente para os agentes econômicos que o reforço das condições de confiança na economia, que passa também pela redução das pressões inflacionárias, são condições necessárias para a retomada de um crescimento econômico mais sustentável e acelerado adiante.

Inflação doméstica pressionada faz alta nos jurosbrasileiros destoar da política monetária internacional

Inflação próxima ao teto da meta ainda recomenda cautela à política monetária

| Palavra do Gestor | Produtos | Análise Econômica |

I n f o r m e M e n s a l | A b r i l 2 0 1 4

IPCA: Projeções 2014Variação mensal acumulada em 12 meses (%)

Fonte: IBGEElaboração: VAM

0.75

0.

78

0.52

0.

57

0.43

0.

00

0.01

0.

04

0.45

0.

75 0.

83

0.63

0.

83

0.80

0.

79

0.77

0.

47

0.15

0.

16

0.37

0.

53

0.43

0.52

0.

50 0.56

0.

45

0.21

0.

64

0.36

0.

08

0.43

0.

41

0.57

0.

59

0.60

0.

79 0.86

0.

60

0,47

0.55

0.

37

0.26

0.

03

0.24

0.

35

0.57

0.

54

0.92

0.

55

0.69

0.

85

0.65

0.

42

0.38

0.

29

0.17

0.

37

0.55

0.

54

0.67

4.49

5.91

7.31

6.50

4.92

5,84 5,91

6.70

6,30

5,59

6,64

4.50

0.51 0.45

0.64

0.42 0.38

0.57 0.52

0.44

0.59

0.43

0.0

0.2

0.4

0.6

0.8

4.0

5.0

6.0

7.0

8.0

jan 10 jan 11 jan 12 jan 13 jan 14

IPCA Mensal IPCA 12 Meses 4,5

IPCA

Men

sal

IPCA

Men

sal

IPCA

12

Mes

es

IPCA

12

Mes

es

Inflação anual do IPCAVariação decomposta entre preços administrados e preços dos bens e serviços

Fonte: IBGE | Os dados em negrito são projeções da VWM&S

Pesos* 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

IPCA - Total 100% 5,69% 3,14% 4,46% 5,91% 4,31% 5,91% 6,50% 5,84% 5,91% 6,30% 5,95%

IPCA -Administrados

22,91% 8,98% 4,28% 1,65% 3,28% 4,74% 3,13% 6,20% 3,67% 1,52% 4,70% 5,48%

IPCA -Serviços Ex-

Alimentos fora do domicílio

27,02% 6,77% 5,49% 5,17% 6,38% 6,37% 7,62% 9,01% 8,50% 8,32% 8,00% 7,23%

IPCA - Bens Ex-Duráveis e

Alimentos16,03% 5,79% 4,33% 3,93% 7,25% 6,20% 5,24% 6,87% 5,24% 5,94% 5,77% 5,14%

IPCA -Alimentos

no domicílio16,03% 0,59% -0,13% 12,36% 10,67% 0,88% 10,69% 5,41% 10,02% 7,43% 6,23% 6,03%

IPCA -Alimentos fora do domicílio

8,58% 6,90% 5,92% 7,68% 12,00% 7,75% 9,82% 10,47% 9,51% 9,84% 9,41% 8,64%

IPCA - Duráveis

9,45% 3,06% -1,75% -0,05% -0,01% -1,87% 0,93% -1,56% -3,45% 3,48% 3,65% 2,03%