INFORME DE AUDITORÍA DE DESEMPEÑO CODIGO 06 INSTITUTO DISTRITAL DE … · 2017-11-20 · La...

25

“Una Contraloría aliada con Bogotá” www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A 10 PBX 3358888 1 INFORME DE AUDITORÍA DE DESEMPEÑO CODIGO 06 INSTITUTO DISTRITAL DE TURISMO -IDT - Período Auditado 2016 Proyectos 740 y 1036 PAD 2017 DIRECCIÓN DESARROLLO ECONÓMICO, INDUSTRIA Y TURISMO Bogotá, D.C., Octubre 2017

Transcript of INFORME DE AUDITORÍA DE DESEMPEÑO CODIGO 06 INSTITUTO DISTRITAL DE … · 2017-11-20 · La...

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A 10

PBX 3358888 1

INFORME DE AUDITORÍA

DE DESEMPEÑO

CODIGO 06

INSTITUTO DISTRITAL DE TURISMO

-IDT -

Período Auditado 2016

Proyectos 740 y 1036

PAD 2017

DIRECCIÓN DESARROLLO ECONÓMICO, INDUSTRIA Y TURISMO

Bogotá, D.C., Octubre 2017

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A 10

PBX 3358888 2

INSTITUTO DISTRITAL DE TURISMO

IDT

Contralor de Bogotá D.C. Juan Carlos Granados Becerra

Contralor Auxiliar Andrés Castro Franco

Director Desarrollo Económico,

Industria y Turismo Pastor Humberto Borda García

Asesor 105-02 Clemencia Helena Giraldo Gutiérrez

Gerente 039-01 Fabio Armando Cárdenas Peña

Equipo de Auditoría José Raúl Sacristán Avilés Profesional Universitario 219-03 Camila Andrea Rojas Peña Profesional Universitario 219-01 Efraín Eduardo Cortés Suarez Profesional Universitario 219-01 Karen Solangee López Varón Técnico Operativo 314-03

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A 10

PBX 3358888 3

TABLA DE CONTENIDO 2. ALCANCE Y MUESTRA DE AUDITORÍA ...................................................................... 6 3. RESULTADOS DE LA AUDITORÍA ........................................................................... 10 3.1. GESTIÓN CONTRACTUAL .................................................................................... 10 3.1.1. Hallazgo administrativo con presunta incidencia disciplinaria por fallas en la supervisión de

los CPS Profesionales Nos. 050, 052, 54, 60 del 2016 y Convenio de Asociación 223 de 2016. . 10 3.1.2. Hallazgo administrativo con presunta incidencia disciplinaria por incumplimiento en al

principio de especialización del presupuesto, en los CPS Nos. 011, 055, 099 y 126 de 2016. ..... 16 3.1.3. Hallazgo administrativo con presunta incidencia disciplinaria por no elaboración de estudios

previos en el CAS No. 222 de 2015. ............................................................................... 18 3.1.4. Hallazgo administrativo con presunta incidencia disciplinaria por el no cumplimiento de las

obligaciones contractuales en el Contrato de Arrendamiento No. 097 de 2016. ....................... 20 3.1.5. Hallazgo administrativo con presunta incidencia disciplinaria por el no cumplimiento de las

normas de gestión documental. ..................................................................................... 21 3.1.6. Hallazgo administrativo con presunta incidencia disciplinaria por el no cumplimiento de las

disposiciones en la contratación pública – falta de propuesta. .............................................. 22 3.1.7. Hallazgo administrativo con presunta incidencia disciplinaria por el no cumplimiento al

manual de contratación – falla en la comunicación de designación del supervisor. ................... 23 4. ANEXOS .............................................................................................................. 25 4.1 CUADRO DE TIPIFICACIÓN DE HALLAZGOS ........................................................... 25

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A 10

PBX 3358888 4

1. CARTA DE CONCLUSIONES Ciudad Doctor JOSÉ ANDRÉS DUARTE GARCÍA Director Asunto: Carta de Conclusiones La Contraloría de Bogotá D.C., con fundamento en los artículos 267 y 272 de la Constitución Política, el Decreto Ley 1421 de 1993, la Ley 42 de 1993 y la Ley 1474 de 2011, practicó auditoría de desempeño al INSTITUTO DISTRITAL DE TURISMO vigencia 2016 a través de la evaluación de los principios de eficiencia, eficacia y economía con que administró los recursos puestos a su disposición y los resultados de su gestión en el área Contractual correspondiente a los proyectos 740 “Bogotá ciudad turística para el destino de todos” y 1036 “Bogotá destino Turístico competitivo y sostenible”. Es responsabilidad de la administración el contenido de la información suministrada por la entidad y analizada por la Contraloría de Bogotá D.C. La responsabilidad de la Contraloría consiste en producir un Informe de auditoría desempeño que contenga el concepto sobre el examen practicado. La evaluación se llevó a cabo de acuerdo con normas de auditoría generalmente aceptadas, con políticas y procedimientos de auditoría establecidos por la Contraloría, consecuentes con las de general aceptación; por lo tanto, requirió acorde con ellas, de planeación y ejecución del trabajo de manera que el examen proporcione una base razonable para fundamentar nuestro concepto. La auditoría incluyó el examen, sobre la base de pruebas selectivas, de las evidencias y documentos que soportan el área, actividad o proceso auditado y el cumplimiento de las disposiciones legales; los estudios y análisis se encuentran debidamente documentados en papeles de trabajo, los cuales reposan en los archivos de la Contraloría de Bogotá D.C. CONCEPTO DE GESTIÓN SOBRE EL ASPECTO EVALUADO La Contraloría de Bogotá D.C. como resultado de la auditoría adelantada, conceptúa que la gestión en las políticas, asuntos, programas, proyectos, procesos, áreas o actividades de carácter específico o transversal, de interés o relevancia auditados, no cumple con los principios evaluados.

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A 10

PBX 3358888 5

Para el desarrollo del proceso auditor se tomó una muestra total de veintiún (21) contratos por un valor de $2.098.205.778 que representan el 58% del valor total ejecutado durante la vigencia en el marco de los dos proyectos. Así mismo, y en virtud a los hallazgos establecidos por este Órgano de Control, frente al tema contractual arriba descrito, se conceptúa de manera deficiente la gestión sobre el control fiscal interno de la entidad. PRESENTACIÓN PLAN DE MEJORAMIENTO A fin de lograr que la labor de control fiscal conduzca a que los sujetos de vigilancia y control fiscal emprendan acciones de mejoramiento de la gestión pública, respecto de cada uno de los hallazgos comunicados en este informe, la entidad a su cargo, debe elaborar y presentar un plan de mejoramiento que permita solucionar las deficiencias puntualizadas en el menor tiempo posible y atender los principios de la gestión fiscal; documento que debe ser presentado a la Contraloría de Bogotá, D.C., a través del Sistema de Vigilancia y Control Fiscal –SIVICOF- dentro de los ocho (8) días hábiles siguientes a la radicación de este informe, en la forma, términos y contenido previsto en la normatividad vigente, cuyo incumplimiento dará origen a las sanciones previstas en los artículos 99 y siguientes de la ley 42 de 1993. Corresponde, igualmente al sujeto de vigilancia y control fiscal, realizar seguimiento periódico al plan de mejoramiento para establecer el cumplimiento y la efectividad de las acciones para subsanar las causas de los hallazgos, el cual deberá mantenerse disponible para consulta de la Contraloría de Bogotá, D.C., y presentarse en la forma, términos y contenido establecido por este Organismo de Control.

El anexo a la presente Carta de Conclusiones contiene los resultados y hallazgos detectados por este órgano de Control.

Atentamente,

PASTOR HUMBERTO BORDA GARCÍA Director Desarrollo Económico, Industria y Turismo Revisó: Fabio Armando Cárdenas Peña – Gerente 039- 01 Elaboró: Equipo Auditor

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A 10

PBX 3358888 6

2. ALCANCE Y MUESTRA DE AUDITORÍA La evaluación de la gestión fiscal del Instituto Distrital de Turismo - IDT, comprende la aplicación de los diferentes sistemas de control con el fin de determinar si la gestión fiscal de los recursos comprometidos para la ejecución de los proyectos 740 “Bogotá ciudad turística para el destino de todos” y 1036 “Bogotá destino Turístico competitivo y sostenible” cumple con los principios de eficacia, eficiencia y economía. Se tomó una muestra total de veintiún (21) contratos por un valor de $2.098.205.778 que representan el 58% del valor total ejecutado durante la vigencia en el marco de los dos proyectos discriminados así: Proyecto 740 “Bogotá ciudad turística para el destino de todos” 15 contratos por valor de $1.606.032.552 equivalente al 68% del valor ejecutado en el proyecto para la vigencia y 1036 “Bogotá destino Turístico competitivo y sostenible” 6 contratos por valor $492.173.226 equivalente al 40% del valor ejecutado en el proyecto para la vigencia. Como criterios de selección de la muestra, se tuvo en cuenta el estado del contrato, (terminado o liquidado), la cuantía, que hiciera parte de los contratos suscritos para cumplimiento de las metas del proyecto y que no se hubiera auditado en visitas anteriores.

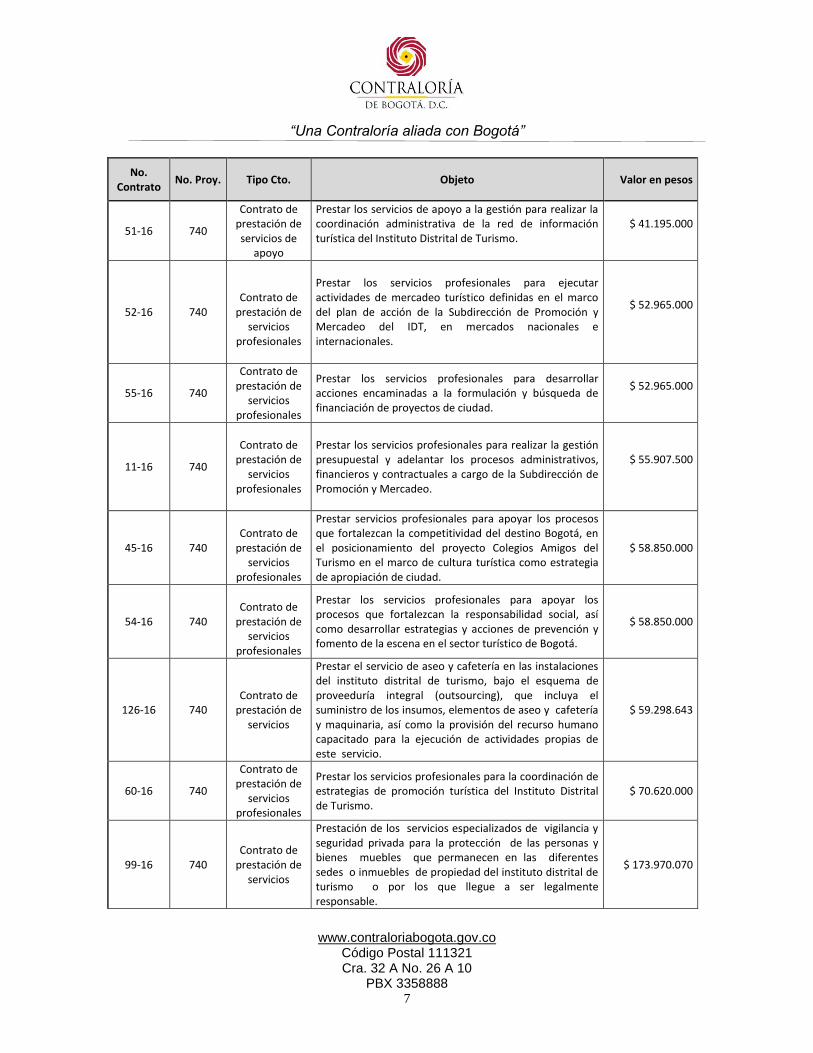

Cuadro 1 MUESTRA CONTRACTUAL PROYECTO 740

Vigencia 2016

No. Contrato

No. Proy. Tipo Cto. Objeto Valor en pesos

102-16 740 Contrato de

prestación de servicios

Aunar esfuerzos técnicos, administrativos y financieros para apropiación de ciudad a través del posicionamiento de la marca Bogotá.

$ 25.000.000

068-16 740 Contrato de

prestación de servicios

Prestar los servicios de apoyo a la gestión para realizar la coordinación operativa de la red de información turística de IDT

$ 32.456.667

16-16 740

Contrato de prestación de servicios de

apoyo

Prestar los servicios de apoyo para la recepción y entrega de material y piezas promocionales; así como dar soporte en las demás acciones que adelante la subdirección de promoción y mercadeo.

$ 38.520.000

50-16 740

Contrato de

prestación de servicios

profesionales

Prestar los servicios profesionales para ejecutar actividades de mercadeo turístico definidas en el marco del plan de acción de la Subdirección de Promoción y Mercadeo del IDT, en mercados nacionales e internacionales.

$ 41.195.000

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A 10

PBX 3358888 7

No. Contrato

No. Proy. Tipo Cto. Objeto Valor en pesos

51-16 740

Contrato de prestación de servicios de

apoyo

Prestar los servicios de apoyo a la gestión para realizar la coordinación administrativa de la red de información turística del Instituto Distrital de Turismo.

$ 41.195.000

52-16 740

Contrato de prestación de

servicios profesionales

Prestar los servicios profesionales para ejecutar actividades de mercadeo turístico definidas en el marco del plan de acción de la Subdirección de Promoción y Mercadeo del IDT, en mercados nacionales e internacionales.

$ 52.965.000

55-16 740

Contrato de prestación de

servicios profesionales

Prestar los servicios profesionales para desarrollar acciones encaminadas a la formulación y búsqueda de financiación de proyectos de ciudad.

$ 52.965.000

11-16 740

Contrato de

prestación de servicios

profesionales

Prestar los servicios profesionales para realizar la gestión presupuestal y adelantar los procesos administrativos, financieros y contractuales a cargo de la Subdirección de Promoción y Mercadeo.

$ 55.907.500

45-16 740

Contrato de

prestación de servicios

profesionales

Prestar servicios profesionales para apoyar los procesos que fortalezcan la competitividad del destino Bogotá, en el posicionamiento del proyecto Colegios Amigos del Turismo en el marco de cultura turística como estrategia de apropiación de ciudad.

$ 58.850.000

54-16 740

Contrato de

prestación de servicios

profesionales

Prestar los servicios profesionales para apoyar los procesos que fortalezcan la responsabilidad social, así como desarrollar estrategias y acciones de prevención y fomento de la escena en el sector turístico de Bogotá.

$ 58.850.000

126-16 740 Contrato de

prestación de servicios

Prestar el servicio de aseo y cafetería en las instalaciones del instituto distrital de turismo, bajo el esquema de proveeduría integral (outsourcing), que incluya el suministro de los insumos, elementos de aseo y cafetería y maquinaria, así como la provisión del recurso humano capacitado para la ejecución de actividades propias de este servicio.

$ 59.298.643

60-16 740

Contrato de prestación de

servicios profesionales

Prestar los servicios profesionales para la coordinación de estrategias de promoción turística del Instituto Distrital de Turismo.

$ 70.620.000

99-16 740 Contrato de

prestación de servicios

Prestación de los servicios especializados de vigilancia y seguridad privada para la protección de las personas y bienes muebles que permanecen en las diferentes sedes o inmuebles de propiedad del instituto distrital de turismo o por los que llegue a ser legalmente responsable.

$ 173.970.070

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A 10

PBX 3358888 8

No. Contrato

No. Proy. Tipo Cto. Objeto Valor en pesos

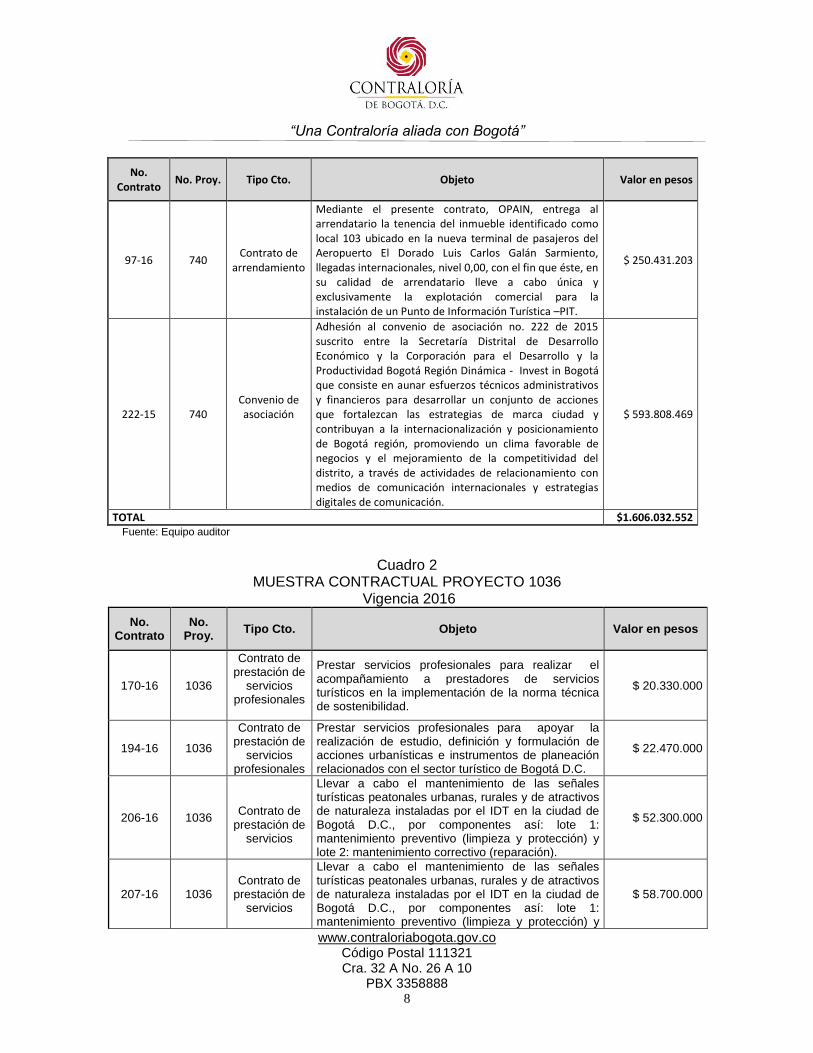

97-16 740 Contrato de

arrendamiento

Mediante el presente contrato, OPAIN, entrega al arrendatario la tenencia del inmueble identificado como local 103 ubicado en la nueva terminal de pasajeros del Aeropuerto El Dorado Luis Carlos Galán Sarmiento, llegadas internacionales, nivel 0,00, con el fin que éste, en su calidad de arrendatario lleve a cabo única y exclusivamente la explotación comercial para la instalación de un Punto de Información Turística –PIT.

$ 250.431.203

222-15 740 Convenio de asociación

Adhesión al convenio de asociación no. 222 de 2015 suscrito entre la Secretaría Distrital de Desarrollo Económico y la Corporación para el Desarrollo y la Productividad Bogotá Región Dinámica - Invest in Bogotá que consiste en aunar esfuerzos técnicos administrativos y financieros para desarrollar un conjunto de acciones que fortalezcan las estrategias de marca ciudad y contribuyan a la internacionalización y posicionamiento de Bogotá región, promoviendo un clima favorable de negocios y el mejoramiento de la competitividad del distrito, a través de actividades de relacionamiento con medios de comunicación internacionales y estrategias digitales de comunicación.

$ 593.808.469

TOTAL $1.606.032.552 Fuente: Equipo auditor

Cuadro 2

MUESTRA CONTRACTUAL PROYECTO 1036 Vigencia 2016

No. Contrato

No. Proy.

Tipo Cto. Objeto Valor en pesos

170-16 1036

Contrato de prestación de

servicios profesionales

Prestar servicios profesionales para realizar el acompañamiento a prestadores de servicios turísticos en la implementación de la norma técnica de sostenibilidad.

$ 20.330.000

194-16 1036

Contrato de prestación de

servicios profesionales

Prestar servicios profesionales para apoyar la realización de estudio, definición y formulación de acciones urbanísticas e instrumentos de planeación relacionados con el sector turístico de Bogotá D.C.

$ 22.470.000

206-16 1036

Contrato de

prestación de servicios

Llevar a cabo el mantenimiento de las señales turísticas peatonales urbanas, rurales y de atractivos de naturaleza instaladas por el IDT en la ciudad de Bogotá D.C., por componentes así: lote 1: mantenimiento preventivo (limpieza y protección) y lote 2: mantenimiento correctivo (reparación).

$ 52.300.000

207-16 1036 Contrato de

prestación de servicios

Llevar a cabo el mantenimiento de las señales turísticas peatonales urbanas, rurales y de atractivos de naturaleza instaladas por el IDT en la ciudad de Bogotá D.C., por componentes así: lote 1: mantenimiento preventivo (limpieza y protección) y

$ 58.700.000

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A 10

PBX 3358888 9

No. Contrato

No. Proy.

Tipo Cto. Objeto Valor en pesos

lote 2: mantenimiento correctivo (reparación).

145-16 1036 Convenio de asociación

Adición n° 1 al convenio n° 145 de 2016 cuyo objeto es "aunar esfuerzos técnicos, administrativos y financieros para revisión y estructuración de la política distrital de turismo y la formulación del plan estratégico y plan de acción para su ejecución con los diferentes actores del sector turístico de Bogotá D.C.".

$ 125.373.226

223-16 1036 Convenio de asociación

Aunar esfuerzos técnicos, administrativos y financieros para definir y estructurar el producto turístico asociado a la Leyenda del Dorado.

$ 213.000.000

TOTAL

$492.173.226

Fuente: Equipo auditor

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A 10

PBX 3358888 10

3. RESULTADOS DE LA AUDITORÍA

El Proyecto 740 “Bogotá Ciudad Turística para el disfrute de todos”, forma parte del programa “Apoyo a la Economía Popular, emprendimiento y productividad” se ejecutó durante el Plan de Desarrollo “Bogotá Humana”, fue inscrito el 8 de junio de 2012 y registrado el 29 de junio del mismo año en el Banco Distrital de Programas y Proyectos de la Administración Central y clasificado en el eje estratégico 01 “Una ciudad que supera la segregación y la discriminación: el ser humano en el centro de las preocupaciones del desarrollo”. El objetivo general del proyecto es: “Posicionar a Bogotá como destino turístico

incluyente y sostenible, a través de la adecuación y mejoramiento de la calidad del destino

así como la promoción y divulgación de su oferta turística, para el disfrute de todos”. El Proyecto 1036 “Destino turístico competitivo y sostenible”, forma parte del programa “Consolidar el turismo como factor de desarrollo confianza y felicidad para Bogotá Región” se ejecuta en el marco del plan de desarrollo “Bogotá Mejor para Todos”, fue inscrito el 13 de junio de 2016 y registrado en la misma fecha en el Banco Distrital de Programas y Proyectos de la Administración Central y clasificado en el eje estratégico 05 “Desarrollo económico basado en el conocimiento”.

El objetivo general del proyecto es: “Mejorar las condiciones de competitividad,

sostenibilidad y accesibilidad turística de Bogotá a través del fortalecimiento y desarrollo de productos turísticos, la innovación en la región, la articulación con la cadena de valor y otros sectores, aportando así a su posicionamiento como destino turístico a nivel local,

nacional e internacional”.

3.1. GESTIÓN CONTRACTUAL

3.1.1. Hallazgo administrativo con presunta incidencia disciplinaria por fallas en la supervisión de los CPS Profesionales Nos. 050, 052, 54, 60 del 2016 y Convenio de Asociación 223 de 2016.

-El Contrato de prestación de servicios profesionales No. 050 del 2016, suscrito el 8 de marzo de 2016, con el objeto de prestar los servicios profesionales para ejecutar actividades de mercadeo turístico definidas en el marco del plan de acción de la Subdirección de Promoción y Mercadeo del IDT, en mercados nacionales e internacionales, por valor de $41.195.000 Observaciones: No se evidencia el cumplimiento del objeto contractual aunque el contratista allegó soportes para cada obligación especifica dentro de los que se cuentan, fotografías,

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A 10

PBX 3358888 11

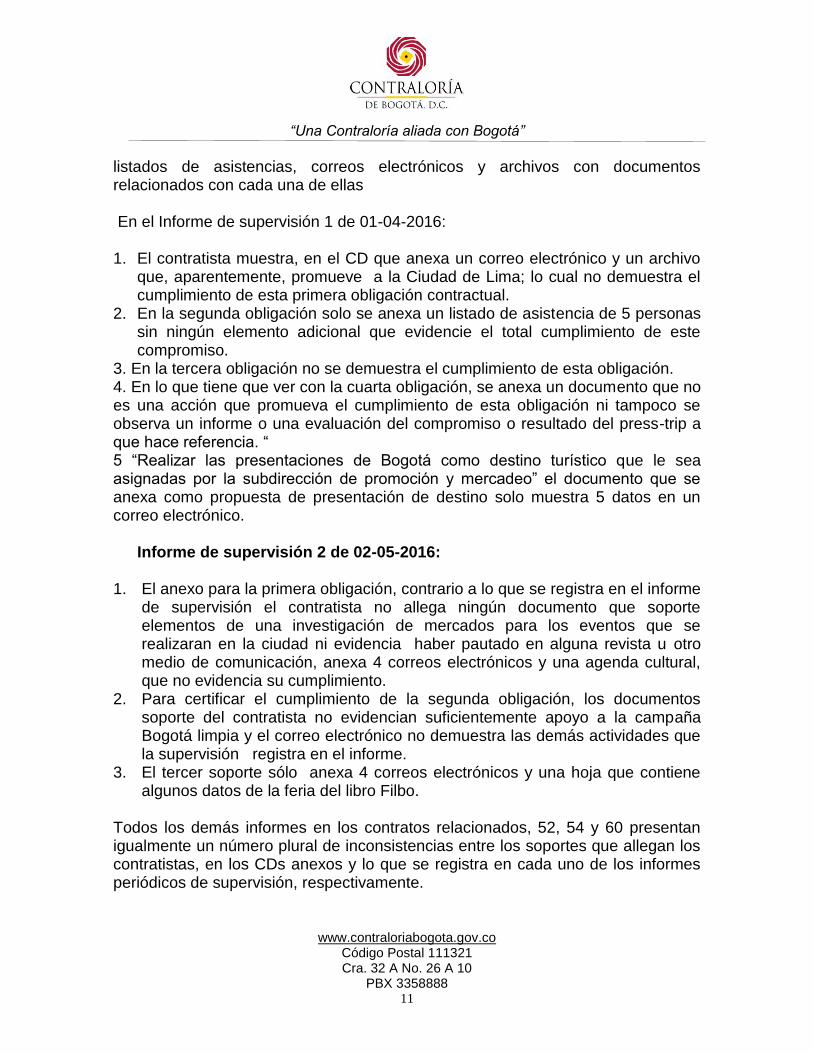

listados de asistencias, correos electrónicos y archivos con documentos relacionados con cada una de ellas En el Informe de supervisión 1 de 01-04-2016: 1. El contratista muestra, en el CD que anexa un correo electrónico y un archivo

que, aparentemente, promueve a la Ciudad de Lima; lo cual no demuestra el cumplimiento de esta primera obligación contractual.

2. En la segunda obligación solo se anexa un listado de asistencia de 5 personas sin ningún elemento adicional que evidencie el total cumplimiento de este compromiso.

3. En la tercera obligación no se demuestra el cumplimiento de esta obligación. 4. En lo que tiene que ver con la cuarta obligación, se anexa un documento que no es una acción que promueva el cumplimiento de esta obligación ni tampoco se observa un informe o una evaluación del compromiso o resultado del press-trip a que hace referencia. “ 5 “Realizar las presentaciones de Bogotá como destino turístico que le sea asignadas por la subdirección de promoción y mercadeo” el documento que se anexa como propuesta de presentación de destino solo muestra 5 datos en un correo electrónico.

Informe de supervisión 2 de 02-05-2016:

1. El anexo para la primera obligación, contrario a lo que se registra en el informe de supervisión el contratista no allega ningún documento que soporte elementos de una investigación de mercados para los eventos que se realizaran en la ciudad ni evidencia haber pautado en alguna revista u otro medio de comunicación, anexa 4 correos electrónicos y una agenda cultural, que no evidencia su cumplimiento.

2. Para certificar el cumplimiento de la segunda obligación, los documentos soporte del contratista no evidencian suficientemente apoyo a la campaña Bogotá limpia y el correo electrónico no demuestra las demás actividades que la supervisión registra en el informe.

3. El tercer soporte sólo anexa 4 correos electrónicos y una hoja que contiene algunos datos de la feria del libro Filbo.

Todos los demás informes en los contratos relacionados, 52, 54 y 60 presentan igualmente un número plural de inconsistencias entre los soportes que allegan los contratistas, en los CDs anexos y lo que se registra en cada uno de los informes periódicos de supervisión, respectivamente.

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A 10

PBX 3358888 12

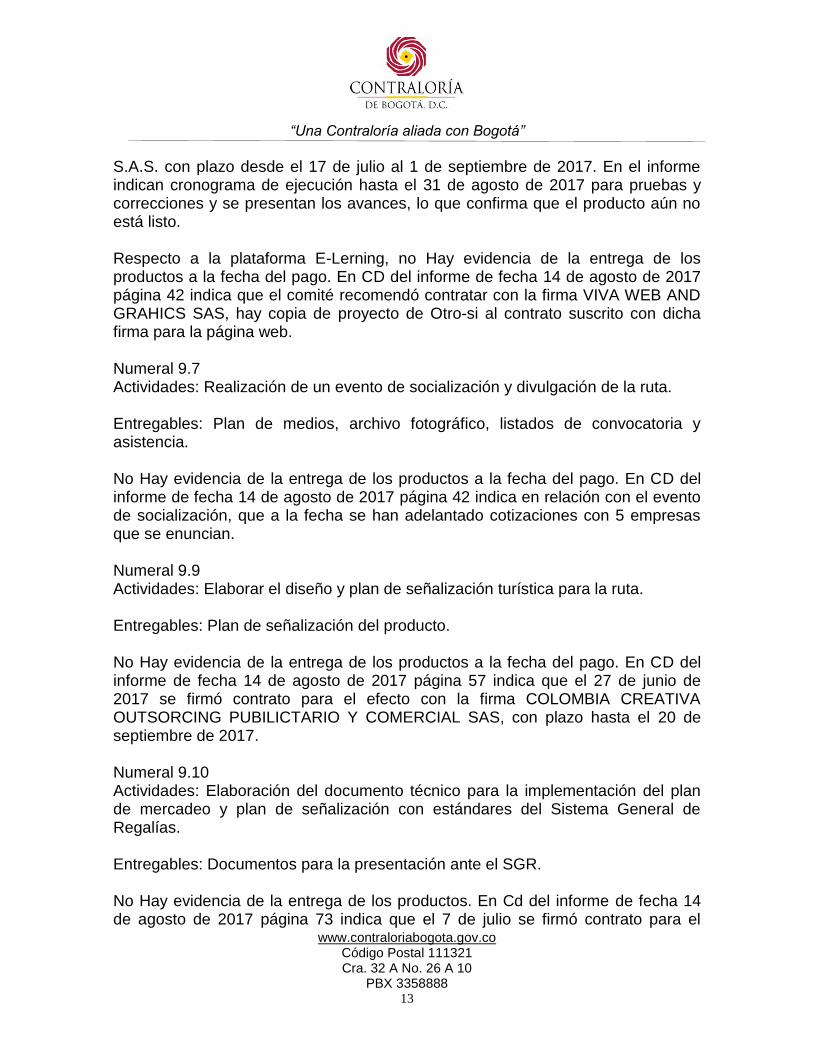

Convenio de Asociación No. 223 del 2016, Suscrito el 16 de diciembre de 2016, con el objeto Aunar esfuerzos técnicos, administrativos y financieros para definir y estructurar el producto turístico asociado a la leyenda de El Dorado por valor inicial de $474.440.000, más una adición $50.000.000, para un total de $524.440.000 Observaciones: De la revisión del expediente del convenio, se observa que para el pago número 2 autorizado mediante la orden No. 1695 del 16 de junio por valor de $95.200.000, se tenía prevista la entrega de los productos relacionados en los numerales 9.1, 9.2, 9.3 y 9.4. Se pudo evidenciar que la actividad contemplada en el numeral 9.4, “presentación del producto turístico a operadores de Cali, Medellín, Cartagena, Barranquilla y Bucaramanga. (Evento de Socialización), Selección y realización de hasta dos recorridos turísticos…, y sus entregables, informe de validación del producto con canales de comercialización y archivo fotográfico de los sitios identificados con calidad para uso en página web”, no se habían realizado a la fecha del pago. Lo anterior, es corroborado a partir del informe suministrado en medio magnético, rotulado como informe 2 entregado por Unicafam, en el cual se observa en la página 307, que dichas actividades se tenían previstas con fecha tentativa para realizarse solo hasta el 22 de junio de 2017. De igual manera, respecto al archivo fotográfico el informe en su página 311 refiere que para el efecto se contratará a la firma EXPERIANCE. Para el pago número 3, realizado mediante la orden No. 1720 del 17 de agosto de 2017, por valor de $21.300.000, debió verificarse la realización de las actividades contempladas en los numerales 9.5 a 9.10, respecto a lo cual se encontró lo siguiente: Numeral 9.6 Actividades: - Diseño y puesta en funcionamiento del sitio Web. -Diseño y puesta en funcionamiento de la plataforma E- learning. Entregables: -Página web producto turístico el dorado, -Código fuente, -Diseños en archivos editables, -Manual de administración del contenido, - Plataforma E- learning activa. No se evidencia la entrega de los productos a la fecha del pago. Respecto a la página web, en Cd del informe de fecha 14 de agosto de 2017, hay copia de contrato suscrito para el efecto con la empresa VIVA WEB ANDG GRAPHICS

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A 10

PBX 3358888 13

S.A.S. con plazo desde el 17 de julio al 1 de septiembre de 2017. En el informe indican cronograma de ejecución hasta el 31 de agosto de 2017 para pruebas y correcciones y se presentan los avances, lo que confirma que el producto aún no está listo. Respecto a la plataforma E-Lerning, no Hay evidencia de la entrega de los productos a la fecha del pago. En CD del informe de fecha 14 de agosto de 2017 página 42 indica que el comité recomendó contratar con la firma VIVA WEB AND GRAHICS SAS, hay copia de proyecto de Otro-si al contrato suscrito con dicha firma para la página web. Numeral 9.7 Actividades: Realización de un evento de socialización y divulgación de la ruta. Entregables: Plan de medios, archivo fotográfico, listados de convocatoria y asistencia. No Hay evidencia de la entrega de los productos a la fecha del pago. En CD del informe de fecha 14 de agosto de 2017 página 42 indica en relación con el evento de socialización, que a la fecha se han adelantado cotizaciones con 5 empresas que se enuncian. Numeral 9.9 Actividades: Elaborar el diseño y plan de señalización turística para la ruta. Entregables: Plan de señalización del producto. No Hay evidencia de la entrega de los productos a la fecha del pago. En CD del informe de fecha 14 de agosto de 2017 página 57 indica que el 27 de junio de 2017 se firmó contrato para el efecto con la firma COLOMBIA CREATIVA OUTSORCING PUBILICTARIO Y COMERCIAL SAS, con plazo hasta el 20 de septiembre de 2017. Numeral 9.10 Actividades: Elaboración del documento técnico para la implementación del plan de mercadeo y plan de señalización con estándares del Sistema General de Regalías. Entregables: Documentos para la presentación ante el SGR. No Hay evidencia de la entrega de los productos. En Cd del informe de fecha 14 de agosto de 2017 página 73 indica que el 7 de julio se firmó contrato para el

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A 10

PBX 3358888 14

efecto con la firma METRICA INVESTIGACIONES Y PROYECTOS S.A.S con plazo hasta el 15 de septiembre para realizar dicho el producto. De lo anotado, se puede concluir que, los pagos segundo y tercero se efectuaron sin acatar las exigencias de avance de productos y entregables previstas por el convenio en su cláusula quinta en concordancia con la cláusula novena. Lo anterior pese a que, el parágrafo primero de la cláusula quinta del convenio indica que “Para efectuar cada uno de los desembolsos se requiere Acta de Comité Técnico del convenio que soporte la aprobación de los productos entregados y de los informes de ejecución financiera parcial”. Al revisar este último aspecto se observó que en la carpeta del contrato solo se encuentran las actas de comité del No. 1 al 4, las restantes debieron ser solicitadas y fueron entregadas al grupo auditor hasta la número 15. Se observa en el acta 10 del 13 de junio de 2017 como único punto del orden del día la “aprobación del segundo informe para desembolso.”, (segundo desembolso) el cual a decir del acta fue enviado por Unicafam el 13 de junio vía correo electrónico y que es aprobado por unanimidad por los miembros del comité dejando constancia en correos electrónicos, sin embargo, en dicha acta no se hace referencia sobre la conformidad de actividades y entregables. En el acta No. 12 de fecha 24 de julio se indica que “Unicafam solicita al comité la aprobación del tercer desembolso teniendo en cuenta que se requiere flujo de efectivo para la contratación en curso. Se somete a consideración del comité la aprobación del tercer desembolso en el cual deberá ser soportado con los contratos, cronogramas y planes de trabajo de los numerales 9.5, 9.6, 9.7, 9.8, 9.9 y 9.10 del convenio. Es decir, que el comité aprueba el pago sin contar con los productos como lo exigía el convenio. Agrega el acta que “el comité aprueba por unanimidad soportado en el No. 11 parágrafo primero revisar la ejecución presupuestal del convenio y definir ajustes en el presupuesto, garantizando que dichos ajustes se orienten al cumplimiento del convenio.” En virtud del parágrafo primero de la cláusula 11 del convenio, el comité tiene facultad para definir ajustes en el presupuesto, y no para modificar los términos pactados en el convenio. Los hechos dan cuenta de fallas tanto en el ejercicio de la supervisión del convenio como en las obligaciones del comité técnico, situación que vulnera las propias clausulas 7 y 11 del convenio, al igual que el ordenamiento jurídico

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A 10

PBX 3358888 15

previsto por los artículos 83 y 84 de la ley 1474 de 2011 lo cual conlleva a una observación de tipo administrativo con presunta incidencia disciplinaria. Así mismo, se evidencia que los informes del contratista no contienen en conformidad los documentos relacionados en el informe de supervisión para el cumplimiento del objeto. Se observa una posible falla en la debida supervisión, así como inobservancia del manual del mismo, en particular del artículo 2 de la cláusula 7 del contrato; la auditoria considera que se tipifica una Observación de carácter administrativa. Por incumplimiento, principalmente, de los artículos 83 y 84 de la ley 1474 de 2011, así como del artículo 34 de la ley 734 de 2002 y demás normas concordantes, una presunta incidencia disciplinaria. Los hechos dan cuenta de fallas tanto en el ejercicio de la supervisión del convenio como en las obligaciones del comité técnico, situación que vulnera las propias clausulas 7 y 11 del convenio, al igual que el ordenamiento jurídico previsto por los artículos 83 y 84 de la ley 1474 de 2011, lo cual conlleva a una observación de tipo administrativo con presunta incidencia disciplinaria. Así mismo, se evidencia que los informes del contratista no contienen en conformidad los documentos relacionados en el informe de supervisión para el cumplimiento del objeto. Se observa una falla en la debida supervisión, lo cual se tipifica como una Observación administrativa con presunta incidencia disciplinaria por el incumplimiento, de los artículos 83 y 84 de la Ley 1474 de 2011, así como del artículo 34 de la Ley 734 de 2002 y demás normas concordantes. Valoración de la respuesta Teniendo en cuenta que el IDT en su respuesta allega nuevos soportes que no reposan en las carpetas contentivas de los contratos No. 050, 052, 54 y 60 del 2016, se aceptan los argumentos presentados por la entidad con referencia a estos Contratos. Frente al Convenio de Asociación No 223 de 2016 y una vez efectuada la valoración de la respuesta dada por la el IDT, este Órgano de Control, considera que no se desvirtúa la observación, puesto que para el pago número 2 autorizado mediante la orden No. 1695 del 16 de junio por valor de $95.200.000, debió verificarse la entrega de los productos relacionados en los numerales 9.1, 9.2, 9.3 y 9.4.; al tiempo que para el pago número 3 realizado mediante la orden No. 1720 del 17 de agosto de 2017, por valor de $21.300.000, debió verificarse la realización de las actividades contempladas en los numerales 9.5 a 9.10, y recibido sus correspondientes entregables.

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A 10

PBX 3358888 16

Como se sustentó en el ejercicio auditor, y se sustentó en el informe preliminar, las actividades contempladas en el numeral 9.4, 9.6, 9.7, 9.9 y 9.10 no se habían realizado ni recibido sus entregables a la fecha del pago correspondiente, como lo ordenaba el convenio en su cláusula quinta en concordancia con su cláusula novena. La Entidad, en su respuesta se limita a indicar para cada caso, que se adjuntan las evidencias del desarrollo de cada uno de los objetos contemplados en los distintos numerales, sin aportar prueba alguna que desvirtúe lo observado por este Órgano de Control pues es completamente lógico que los productos se hayan entregado efectivamente, pero en fechas posteriores a la realización de los pagos y no antes como lo exigían los términos del convenio. Por lo anteriormente descrito, frente al Convenio de Asociación No 223 de 2016 se configura el hallazgo administrativo con presunta incidencia disciplinaria, el cual deberá ser incluido en el Plan de Mejoramiento que realiza el Instituto y se dará traslado a la Personería Distrital para lo de su competencia.

3.1.2. Hallazgo administrativo con presunta incidencia disciplinaria por incumplimiento en al principio de especialización del presupuesto, en los CPS Nos. 011, 055, 099 y 126 de 2016.

-El Contrato de prestación de servicios profesionales No. 011 del 2016. Suscrito el 15 de febrero de 2016, con el objeto de “Prestar los servicios profesionales para realizar la gestión presupuestal y adelantar los procesos administrativos, financieros y contractuales” a cargo de la Subdirección de Promoción y Mercadeo”, por valor de $55.907.500, con cargo al proyecto 740. “Bogotá Ciudad Turística para el disfrute de todos”. Observaciones: Una vez revisada la información contentiva del contrato se observa que la entidad realizó la contratación de un profesional en el marco del proyecto 740, para realizar funciones especificas que responden a la esfera del funcionamiento de la propia Entidad, cuya actividad no se encuentra prevista dentro de los propósitos del Proyecto en mención, como se evidencia en la Ficha EBI del mismo. -Contrato de prestación de servicios profesionales No. 055 del 2016. Suscrito el 9 de marzo de 2016, con el objeto de “Prestar los servicios profesionales para desarrollar acciones encaminadas a la formulación y búsqueda

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A 10

PBX 3358888 17

de financiación de proyectos para la ciudad”, por valor de $52.965.000, con cargo al proyecto 740. “Bogotá Ciudad Turística para el disfrute de todos”.

Observaciones: El objeto del contrato número 55 de 2016, no guarda relación directa con las metas propias del proyecto 740, sobre el cual se destinaron dichos recursos, toda vez que revisada la Ficha EBI, esta no establece, la búsqueda de financiación de proyectos para la ciudad. -El Contrato de Prestación de Servicios No. 99 del 2016. Suscrito el 3 de mayo de 2016, con el objeto de “Prestación de los servicios

especializados de vigilancia y seguridad privada para la protección de las personas y bienes muebles que permanecen en las diferentes sedes o inmuebles de propiedad del

Instituto Distrital de Turismo o por los que llegue a ser legalmente responsable”, por valor de $173.970.070, de los cuales $80.026.232, corresponden al proyecto 740. “Bogotá Ciudad Turística para el disfrute de todos”. Observaciones: Luego de revisado el expediente se observa que, la entidad contrató servicios de vigilancia con cargo al proyecto 740, siendo esta una actividad específica, relacionada directamente con Gastos de funcionamiento, los cuales no se encuentran contemplados dentro de las actividades y objetivos del proyecto en mención, como se puede verificar en la correspondiente Ficha EBI. -Contrato de Prestación de Servicios No. 126 del 2016. Suscrito el 27 de mayo de 2016, con el objeto de “Prestar el servicio de aseo y

cafetería en las instalaciones del Instituto Distrital de Turismo, bajo el esquema de proveeduría integral (outsourcing), que incluya el suministro de los insumos, elementos de aseo y cafetería y maquinaria, así como la provisión del Recurso Humano capacitado para

la ejecución de actividades propias de este servicio”, por valor de $59.298.643, de los cuales $20.000.000 son con cargo al proyecto 740. “Bogotá Ciudad Turística para el disfrute de todos”. Observaciones: Revisado el expediente, se identifica que la necesidad se justifica en que la planta de personal del Instituto Distrital de Turismo, no cuenta con auxiliares de servicios generales, a las cuales se les encomiende las labores relacionadas con aseo y cafetería, requeridas para el normal funcionamiento de la entidad y por lo tanto se

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A 10

PBX 3358888 18

determina realizar el proceso de contratación a través del Acuerdo Marco de Precios publicado por Colombia Compra Eficiente. En este caso se observa que el objeto del contrato no está dirigido al cumplimiento de las metas estipuladas en la formulación del proyecto de inversión 740 del cual fueron tomados parte de los recursos; esta situación se verifica con la información contenida en la Ficha EBI del Proyecto.

Lo anteriormente descrito transgrede el literal g, del artículo 13 del Decreto 714 de 1996, sobre los Principios del Sistema Presupuestal, el cual establece que “g) Especialización. Las apropiaciones deben referirse en cada Entidad de la

Administración a su objeto y funciones y se ejecutarán estrictamente conforme al fin para

el cual fueron programadas”, así como también los numerales 1 y 3 del artículo 34 de la Ley 734 de 2002, advirtiéndose fallas en el proceso de planeación y control de los recursos en la Entidad, lo que permite identificar que los valores destinados a estos contratos no están relacionados con la ejecución del proyecto. De lo anterior se desprende que para el pago de los servicios de los contratos en cita se utilizaron recursos no autorizados para tal fin, afectándose los recursos, toda vez que se vieron disminuidos y no fueron invertidos adecuadamente de acuerdo a lo establecido en la programación presupuestal de gastos. Lo anterior infiere una posible transgresión a lo establecido en los literales b), d) y e) del artículo 2º y el literal d) del artículo 3º de la Ley 87 de 1993 y artículo 399 de la 599 de 2000 Valoración de la respuesta Teniendo en cuenta los argumentos presentados por el Instituto frente al contenido del informe preliminar se desestima la presunta incidencia Penal y se mantiene la presunta incidencia Disciplinaria por la trasgresión en las normas presupuestales. Por lo descrito, se configura el hallazgo administrativo con presunta incidencia disciplinaria, el cual deberá ser incluido en el Plan de Mejoramiento que realiza el Instituto y se dará traslado a la Personería Distrital para lo de su competencia.

3.1.3. Hallazgo administrativo con presunta incidencia disciplinaria por no elaboración de estudios previos en el CAS No. 222 de 2015.

Convenio de Asociación No. 222 del 2015. Suscrito el 24 de Junio de 2015, con el objeto de “Aunar esfuerzos administrativos y

financieros para desarrollar un conjunto de acciones que fortalezcan las estrategias de

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A 10

PBX 3358888 19

marca ciudad y contribuyan a la internalización y posicionamiento de Bogotá Región, promoviendo el clima favorable de negocios y el mejoramiento de la competitividad del Distrito, a través de actividades de relacionamiento con medios de comunicación

internacionales y estrategias digitales de comunicación.”, por valor inicial de $504.608.469; posteriormente el IDT se adhirió el 8 de abril de 2016 con un aporte de 80.000.000, con cargo al proyecto 740. “Bogotá Ciudad Turística para el disfrute de todos”. Observaciones: Efectuado el análisis, se detectaron fallas en el proceso de planeación, al no encontrarse en el expediente del convenio suministrado por el IDT, estudios previos elaborados por la entidad, donde se describa la necesidad que la entidad pretende satisfacer con su adhesión. El primer pago realizado por el IDT, tenía como requisito la aprobación por parte del comité técnico del plan de trabajo de las acciones a adelantar; dicha aprobación se realizó mediante acta de comité técnico número 10 del 14 de abril de 2016, sin embargo, el plan de trabajo aprobado no presenta fechas, cantidades, ni tampoco especifica la forma como se van a ejecutar los recursos entregados por el IDT al convenio. Con las anteriores situaciones, se incumple el principio de Economía del Estatuto de Contratación, modificado por el artículo 87 de la Ley 1474 de 2011, el cual expresa: “Artículo 87 Maduración de proyectos”, numeral 12 del artículo 25 de la Ley 80 de 1993 quedará así: …“12. Previo a la apertura de un proceso de selección, o a la firma del contrato en el caso en que la modalidad de selección sea contratación directa, deberán elaborarse los estudios, diseños y proyectos requeridos, y los pliegos de condiciones, según corresponda”… De igual forma, esta situación transgrede los numerales 1 y 3 del artículo 34 de la Ley 734 de 2002. Valoración de la respuesta La entidad en su respuesta no desvirtúa la observación por cuanto manifiesta que los estudios previos fueron aprobados y suscritos por la Secretaría de Desarrollo Económico, sin embargo, estos fueron previos a la adhesión realizada por el IDT.; con lo que se evidencia que el IDT no realizó estudios ni documento alguno que permita identificar la necesidad a satisfacer con los productos recibidos en desarrollo del convenio.

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A 10

PBX 3358888 20

Por lo descrito, se configura el hallazgo administrativo con presunta incidencia disciplinaria, el cual deberá ser incluido en el Plan de Mejoramiento que realiza el Instituto y se dará traslado a la Personería Distrital para lo de su competencia.

3.1.4. Hallazgo administrativo con presunta incidencia disciplinaria por el no cumplimiento de las obligaciones contractuales en el Contrato de Arrendamiento No. 097 de 2016.

Contrato de arrendamiento No. 097 de 2016. Suscrito el 28 de abril de 2016, “Mediante el presente contrato, OPAIN, entrega al arrendatario la tenencia del inmueble identificado como local 103 ubicado en la nueva terminal de pasajeros del Aeropuerto El Dorado Luis Carlos Galán Sarmiento, llegadas internacionales, nivel 0,00, con el fin que éste, en su calidad de arrendatario lleve a cabo única y exclusivamente la explotación comercial para la instalación de un Punto de Información Turística –PIT.”, por valor de $250.431.203. Observaciones: Teniendo en cuenta que el numeral 3.04 del contrato establece que la contraprestación se pagará mes anticipado, y el numeral 5.01.5 del capítulo Obligaciones del arrendatario estableció que el ARRENDATARIO debe pagar a OPAIN los ingresos regulados (que estén a su cargo) y. que la cláusula del contrato citaba que los pagos debían hacerse en forma mensual, el IDT, mediante orden de pago número 605 del 9 de agosto de 2016, realiza un primer pago por concepto de arrendamiento de cuatro meses, correspondientes a las facturas presentadas por OPAIN números 21-34052, 21-3453, 21-34054 y 21-34055, poniendo en riesgo jurídico a la Entidad por posibles reclamaciones del Contratista. La anterior situación además de ser causal de terminación del contrato por parte de OPAIN, podría generar intereses de mora los cuales se encuentran establecidos en el numeral 7.10 del capítulo 7 CAUSALES DE INCUMPLIMIENTO Y TERMINACION, del Contrato- Adicional a lo anterior en la carpeta contentiva del contrato, se evidencia como último pago realizado por el IDT a OPAIN, mediante orden de pago No. 1008 el 4 de noviembre de 2016, y que corresponde al servicio de arrendamiento por el periodo comprendido entre el 28 de septiembre de 2016 y el 27 de octubre de 2016, sin embargo, en la carpeta se encuentran las facturas Nos. 21-36363, 21-

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A 10

PBX 3358888 21

3702821-3841721-40354, expedidas por OPAIN, sin que se evidencie el pago realizado por el IDT. Estas situaciones transgreden el artículo 5 de la Ley 80 de 1993, sobre los derechos y deberes de los contratistas, el cual manifiesta que “Para la realización de los fines de que trata el artículo 3. de ésta ley, los contratistas: 1. “Tendrán derecho a recibir oportunamente la remuneración pactada y a que el valor intrínseco de la misma no se altere o modifique durante la vigencia del contrato….” de igual forma, los numerales 1 y 3 del artículo 34 de la Ley 734 de 2002. Valoración de la respuesta Los argumentos presentados por la entidad en su respuesta no desvirtúan la observación, por cuanto manifiesta que “el pago tardío de las obligaciones a favor de OPAIN, han obedecido en algunas ocasiones al envió por parte de OPAIN de facturas con yerros correspondiente a : fechas erróneas, valores erróneos y cumplimiento fuera de tiempo del requisito legal de acreditación mediante certificación expedida por el revisor fiscal donde acredite el pago de aportes a parafiscales…” sin embargo, el pago objeto de observación acumuló cuatro facturas, y el IDT solo anexa dos oficios donde hacen la devolución a OPAIN de dos facturas por errores en el periodo de objeto de cobro y no evidencia las fechas de recepción de las nuevas facturas, así como tampoco la entrega tardía de los demás documentos que debería suministrar OPAIN para el pago generar el pago correspondiente y que según la respuesta fueron los que ocasionaron las demoras en el pago. Por lo descrito, se configura el hallazgo administrativo con presunta incidencia disciplinaria, el cual deberá ser incluido en el Plan de Mejoramiento que realiza el Instituto y se dará traslado a la Personería Distrital para lo de su competencia.

3.1.5. Hallazgo administrativo con presunta incidencia disciplinaria por el no cumplimiento de las normas de gestión documental.

Revisados los expedientes de los contratos incluidos en la muestra, se evidencia de manera recurrente que en los mismos no se encuentra la totalidad de documentos y demás soportes de su ejecución tales como facturas, órdenes de pago, informes de supervisión, informes de contratista, etc., de igual que no se evidencia un orden cronológico en la incorporación de los documentos al expediente, lo que demuestra fallas en la gestión documental, que sumado a la falta de foliación o foliación múltiple, dificulta la labor del equipo auditor frente a la consulta y referenciación.

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A 10

PBX 3358888 22

En relación con la gestión del expediente, el artículo 7º del acuerdo 0023 de 2014 del Archivo General de la Nación por medio del cual se establecen los criterios básicos para creación, conformación, organización, control y consulta de los expedientes de archivo y se dictan otras disposiciones en virtud de las facultades conferidas por el Artículo 76 de la Ley 489 de 1998 y el Decreto 2126 de 2012, dispone que “La gestión es la administración interna del expediente durante su etapa activa y se refiere a las acciones y operaciones que se realizan durante el desarrollo de un trámite, actuación o procedimiento que dio origen a un expediente; comprende operaciones como la creación del expediente, el control de los documentos, la foliación o paginación, la ordenación interna de los documentos, el inventario y cierre” Lo anterior, trasgrede la norma señalada, al igual que los numerales 1 y 3 del artículo 34 de la Ley 734 de 2002 y lo establecido en los literales b), d), e) y f) del artículo 2° de la Ley 87 de 1993,

Valoración de la respuesta Una vez efectuada la valoración de la respuesta, este Órgano de Control, considera que el Instituto no desvirtúa la observación, por cuanto sus argumentos se limitan al tema de foliación múltiple y no a la falta de documentación como facturas, órdenes de pago, informes de supervisión, informes de contratista dentro del expediente, ni al desorden cronológico, ni a falta de foliación.

Por lo descrito, se configura el hallazgo administrativo con presunta incidencia disciplinaria, el cual deberá ser incluido en el Plan de Mejoramiento que realiza el Instituto y se dará traslado a la Personería Distrital para lo de su competencia.

3.1.6. Hallazgo administrativo con presunta incidencia disciplinaria por el no cumplimiento de las disposiciones en la contratación pública – falta de propuesta.

En la revisión de los expedientes de los contratos de prestación de servicios profesionales 11, 16, 45, 50, 51, 52, 54, 55, 60, 68, 102, 194 y 170 de 2016, se observó de manera recurrente que en los mismos no se encuentra contenida la propuesta de servicios presentada por el contratista. Al respecto el manual de contratación del IDT adoptado mediante Resolución 095 de 2015, indica en su numeral: 2.5.5.5 que “En atención a lo establecido en el artículo 2.2.1.2.1.4.9 del Decreto 1082 de 2015, para la prestación de servicios profesionales y de apoyo a la gestión la Entidad podrá contratar directamente con

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A 10

PBX 3358888 23

la persona natural o jurídica que esté en capacidad de ejecutar el objeto del contrato y que haya demostrado la idoneidad o experiencia requerida y relacionada con el área de que se trate, sin que sea necesario que haya obtenido previamente varias ofertas, de lo cual el ordenador del gasto deberá dejar constancia escrita”. Tampoco se encontró en ninguno de los casos la constancia exigida por la norma anotada. La norma al indicar que “sin que sea necesario que haya obtenido previamente varias ofertas”, da a entender de manera tácita que debería haber al menos una propuesta. La anterior situación da lugar a una observación de carácter administrativo con presunta incidencia disciplinaria, por el incumplimiento a la norma señalada, al igual que los numerales 1 y 3 del artículo 34 de la Ley 734 de 2002, y lo establecido en los literales b), d), e) y f) del artículo 2° de la Ley 87 de 1993, Valoración de la respuesta Los argumentos presentados por la Entidad no desvirtúan lo observado por este ente de Control, teniendo en cuenta que existe incumplimiento tanto al manual de Contratación del IDT, adoptado mediante Resolución 095 de 2015 como al Decreto 1082 de 2015. "Por medio del cual se expide el Decreto Único Reglamentario del sector administrativo de planeación nacional"

Por lo descrito, se configura el hallazgo administrativo con presunta incidencia disciplinaria, el cual deberá ser incluido en el Plan de Mejoramiento que realiza el Instituto y se dará traslado a la Personería Distrital para lo de su competencia.

3.1.7. Hallazgo administrativo con presunta incidencia disciplinaria por el no cumplimiento al manual de contratación – falla en la comunicación de designación del supervisor.

Luego de revisados los expedientes de los contratos incluidos en la muestra, se evidencia de manera recurrente que en los mismos no se encuentra comunicación alguna frente a la designación del supervisor. En cuanto a la Supervisión, en general el contrato prevé que la misma será ejercida a través del SUBDIRECTOR(A) al cual corresponda el proyecto; no obstante, no se evidenció documento en el que se haya comunicado tal designación, sin embargo, se firma acta de inicio en calidad de supervisor.

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A 10

PBX 3358888 24

Al respecto, el manual de contratación del IDT en su numeral 2.4.2.1 indica que “una vez cumplidos los requisitos establecidos en el numeral 2.4.1.17, o los señalados para el efecto en el convenio o contrato, y aprobados por la Asesoría Jurídica, ésta informa al/la interventor/a o supervisor/a del contrato o convenio para que se dé inicio a la ejecución del mismo, con la suscripción del acta de iniciación, o con el cumplimiento del requisito establecido para el efecto, en el contrato o convenio respectivo, lo cual estará a cargo del supervisor” Lo anteriormente descrito conlleva a una observación administrativa con presunta incidencia disciplinaria, por el incumplimiento a la norma señalada, al igual que los numerales 1 y 3 del artículo 34 de la Ley 734 de 2002, y lo establecido en los literales b), d), e) y f) del artículo 2° de la Ley 87 de 1993. Valoración de la respuesta Una vez efectuada la valoración de la respuesta, este Órgano de Control, considera que El Instituto no desvirtúa la observación, por cuanto, no se anexa la totalidad de oficios de delegación, particularmente de los contratos de la vigencia 2016 Nos. 145, 207, 170, 102, 60, 206, 207 y 223, de igual forma , en la respuesta se anexan comunicaciones por E-mail de delegación de supervisión con fecha posterior a la fecha del acta de Inicio Correspondiente, como es el caso de los Contratos 99, 68, 50, 45 y 54 todos de 2016.

Por lo descrito, se configura el hallazgo administrativo con presunta incidencia disciplinaria, el cual deberá ser incluido en el Plan de Mejoramiento que realiza el Instituto y se dará traslado a la Personería Distrital para lo de su competencia.

“Una Contraloría aliada con Bogotá”

www.contraloriabogota.gov.co Código Postal 111321 Cra. 32 A No. 26 A 10

PBX 3358888 25

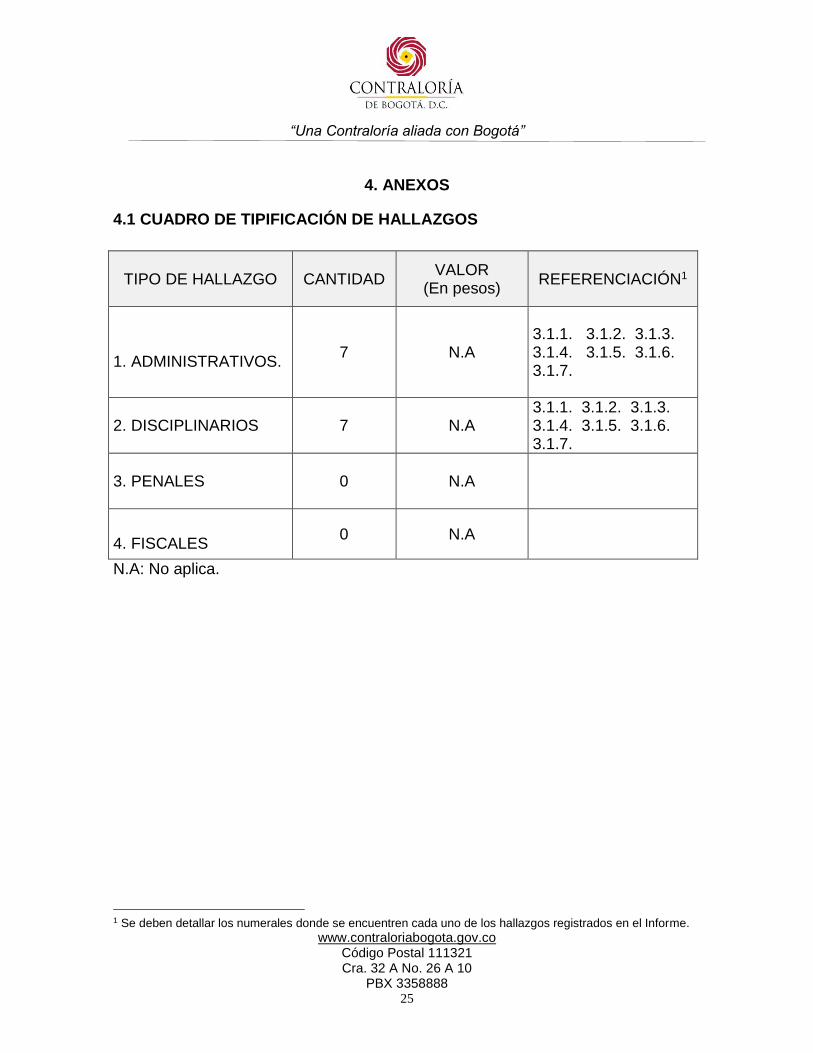

4. ANEXOS

4.1 CUADRO DE TIPIFICACIÓN DE HALLAZGOS

TIPO DE HALLAZGO

CANTIDAD

VALOR (En pesos)

REFERENCIACIÓN1

1. ADMINISTRATIVOS.

7 N.A 3.1.1. 3.1.2. 3.1.3. 3.1.4. 3.1.5. 3.1.6. 3.1.7.

2. DISCIPLINARIOS 7 N.A 3.1.1. 3.1.2. 3.1.3. 3.1.4. 3.1.5. 3.1.6. 3.1.7.

3. PENALES

0 N.A

4. FISCALES

0 N.A

N.A: No aplica.

1 Se deben detallar los numerales donde se encuentren cada uno de los hallazgos registrados en el Informe.