Informativo Resolução nº13 do Senado Federal

9

INFORMATIVO Resolução SENADO FEDERAL n ̊ 13 de 25.04.12 E-IT Publicado em Janeiro/2013 Copyright required.

-

Upload

gustavo-sousa -

Category

Documents

-

view

212 -

download

0

description

Este documento contém informações sobre a resolução n13 do Senado Federal, de 25.04.2012

Transcript of Informativo Resolução nº13 do Senado Federal

INFORMATIVO Resolução SENADO FEDERAL

n ̊ 13 de 25.04.12 E-IT Publicado em Janeiro/2013 Copyright required.

Sumário

1 - Sobre a resolução ........................................................................................... 3

1.1 - Finalidade da alteração .................................................................................. 3

1.2 - Fundamento legal ……….................................................................................. 3

1.3 - Aplicação …………………….................................................................................. 4

1.4 - Bens sem similar nacional – Definição e não aplicação da alíquota

de 4% ............................................................................................................. 4

1.5 - Conteúdo de Importação – Definição …………….................………..…................ 5

1.6 - Conteúdo de Importação – Cálculo ............................................................... 5

1.7 - Ficha de Conteúdo de Importação – FCI ....................................................... 6

1.8 - Informações na Nota Fiscal Eletrônica .......................................................... 7

1.9 - Arquivos e memórias de cálculo ................................................................... 7

1.10 - Produtos em estoque em 31.12.2012 ........................................................ 8

1.11 - Leiaute FCI ….…………………………….…............................................................. 8

2 - Como atender a Resolução 13 do Senado (Ajustes SINIEF 19 e 20) no SAP ........................................................................................................... 9

1 – Sobre a resolução Estabelece alíquotas de 4% do Imposto Sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS), nas operações interestaduais com bens e mercadorias importados do exterior. 1.1 - Finalidade da alteração Neutralizar o efeito/impacto dos benefícios fiscais do ICMS nas importações concedidos pelas UF (chamada “Guerra Fiscal dos Portos”). 1.2 - Fundamento legal

• 1. Res. SENADO FEDERAL 13/12 - Res. - Resolução SENADO FEDERAL nº 13 de 25.04.2012.

• 2. Res. CAMEX 79/12 - Res. - Resolução CÂMARA DE COMÉRCIO EXTERIOR

nº 79 de 01.11.2012. • 3. Conv. ICMS CONFAZ 123/12 - Conv. ICMS - Convênio ICMS CONSELHO

NACIONAL DE POLÍTICA FAZENDÁRIA - CONFAZ nº 123 de 07.11.2012. • 4. Aj. SINIEF CONFAZ 19/12 - Aj. SINIEF - Ajuste SINIEF CONSELHO

NACIONAL DE POLÍTICA FAZENDÁRIA - CONFAZ nº 19 de 07.11.2012. • 5. Aj. SINIEF CONFAZ 20/12 - Aj. SINIEF - Ajuste SINIEF CONSELHO

NACIONAL DE POLÍTICA FAZENDÁRIA - CONFAZ nº 19 de 07.11.2012. • 6. ATENÇÃO: produzindo efeitos a partir de 1º de janeiro de 2013.

E-IT

| IN

FOR

MA

TIV

O

3 ENHANCE-IT - Enhance your Business

1.3 - Aplicação Aplica-se alíquota do ICMS de 4% nas operações interestaduais de produtos importados, quando:

• I. Não tenham sido submetidos a processo de industrialização (REVENDA). • II. Ainda que submetidos a qualquer processo de transformação,

beneficiamento, montagem, acondicionamento, recondicionamento, renovação ou recondicionamento, resultem em mercadorias ou bens com Conteúdo de Importação superior a 40% (quarenta por cento).

- (se importar para agregar até 60% de conteúdo nacional não se aplica a regra dos 4%, se aplicar 41% de produto importado ao bem final objeto da operação interestadual se aplica a regra dos 4%).

1.4 - Bens sem similar nacional – Definição e não aplicação da aliquota de 4% A Resolução CAMEX nº 79/2012 relacionou os bens e mercadorias importados do exterior e sem similar nacional. A relação, que também será disponibilizada no sítio eletrônico da Secretaria Executiva da Câmara de Comércio Exterior, faz referência a determinados produtos:

• I. Listados na Resolução CAMEX nº 71/2010 (autopeças);

• II. Que possuem alíquota zero ou de dois por cento do Imposto de Importação, conforme previsão específica da Resolução CAMEX nº 94/2011;

• III. Que tenham sido objeto de concessão de ex-tarifário em vigor, conforme as Resoluções CAMEX nºs 35/2006 e 17/2012.

Além dos produtos constantes da relação, ainda foi determinado que serão considerados sem similar nacional os bens e mercadorias cuja inexistência de produção nacional tenha sido atestada pela Secretaria de Comércio Exterior do Ministério do Desenvolvimento, Indústria e Comércio Exterior em procedimento específico de licenciamento de importação de bens usados ou beneficiados pela isenção ou redução do imposto de importação.

E-IT

| IN

FOR

MA

TIV

O

4 ENHANCE-IT - Enhance your Business

1.5 - Conteúdo de Importação – Definição Para fins de aplicação da regra (alíquota de 4%), entende-se como “Conteúdo de Importação”:

O percentual correspondente ao quociente entre o valor da parcela importada do exterior e o valor total da operação de saída interestadual da mercadoria ou bem submetido a processo de industrialização.

Considera-se:

• I. Valor da parcela importada do exterior, o valor da importação que corresponde ao valor da base de cálculo do ICMS incidente na operação de importação conforme descrito no art. 13, inciso V, da Lei Complementar nº 87, de 13 de setembro de 1996;

• II. Valor total da operação de saída interestadual, o valor total do bem ou da mercadoria incluídos os tributos incidentes na operação própria do remetente.

1.6 - Conteúdo de Importação – Cálculo EX. de CÁLCULO: 1. (CI) = Conteúdo de Importação (%) 2. (VPI) Valor da parcela importada = valor que serviu de base de cálculo para o ICMS na importação 3. (VTOI) Valor Total da Operação Interestadual = Valor Nota Fiscal com todos os tributos a) Fórmula CI = VPI/VTOI b) VPI = 1.000,00 c ) VTOI = 2.500,00 d) 1.000,00 / 2.500,00 = 0,40 (CI DE ATÉ 40% NÃO APLICA REGRA DOS 4%) EX. de CÁLCULO 2: 1. VPI = 1.300,00 2. VTOI = 2.500,00 3. 1.300,00 / 2.500,00 = 0,52 (CI SUPERIOR A 40% APLICA A REGRA DOS 4%)

E-IT

| IN

FOR

MA

TIV

O

5 ENHANCE-IT - Enhance your Business

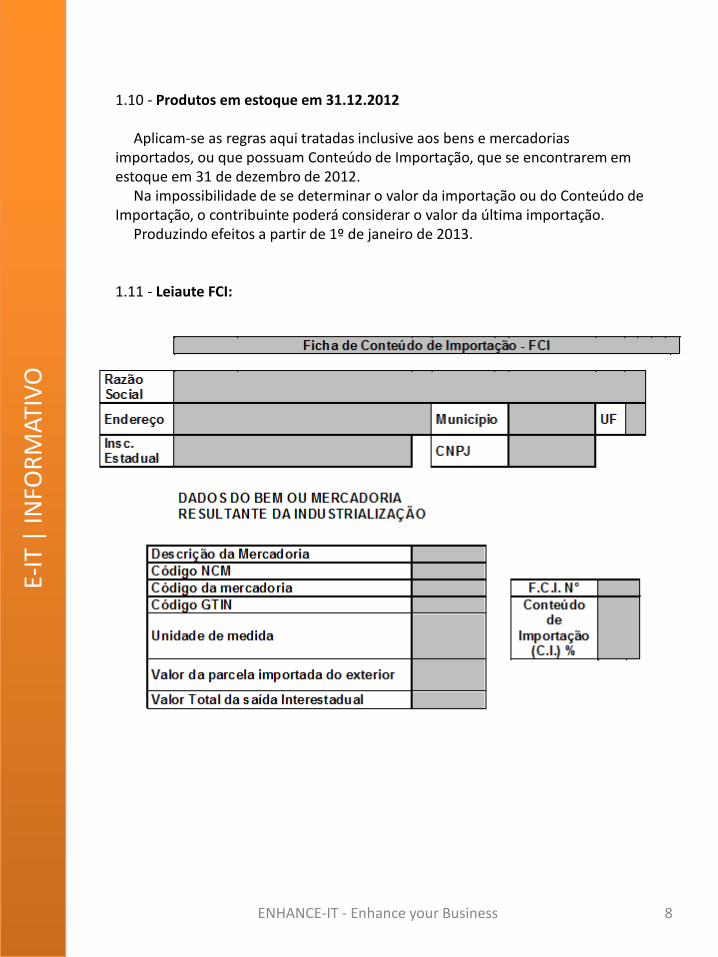

1.7 - Ficha de Conteúdo de Importação – FCI No caso de operações com bens ou mercadorias importados que tenham sido submetidos a processo industrialização, deverá ser preenchido a Ficha de Conteúdo de Importação – FCI, com as seguintes informações:

• I. Descrição da mercadoria ou bem resultante do processo de industrialização;

• II. O código de classificação na Nomenclatura Comum do MERCOSUL - NCM/SH;

• III. Código do bem ou da mercadoria;

• IV. O código GTIN (Numeração Global de Item Comercial), quando o bem ou mercadoria possuir;

• V. Unidade de medida;

• VI. Valor da parcela importada do exterior ;

• VII. Valor total da saída interestadual;

• VIII. Conteúdo de importação calculado (percentual demonstrado no slide anterior)

A FCI deverá ser informada à unidade federada de origem por meio de declaração em arquivo digital assinatura digital (a ser definido em ATO COTEPE). O arquivo digital deverá ser enviado via internet para o ambiente virtual indicado pela unidade federada do contribuinte. Após recepcionado o arquivo digital pela administração tributária, será automaticamente expedido recibo de entrega e número de controle da FCI, o qual deverá ser indicado pelo contribuinte nos documentos fiscais de saída que realizar com o bem ou mercadoria descrito na respectiva declaração.

E-IT

| IN

FOR

MA

TIV

O

6 ENHANCE-IT - Enhance your Business

1.8 - Informações na Nota Fiscal Eletrônica O valor da parcela importada do exterior, o número da FCI e o Conteúdo de Importação percentualmente, no caso de bens ou mercadorias importados que tenham sido submetidos a processo de industrialização no estabelecimento do emitente. O valor da importação, no caso de bens ou mercadorias importados que não tenham sido submetidos a processo de industrialização no estabelecimento do emitente. Enquanto não forem criados campos próprios na NF-e, deverão ser informados no campo "Informações Adicionais", por mercadoria ou bem o valor da parcela importada, o número da FCI e o Conteúdo de Importação ou o valor da importação do correspondente item da NF-e com a expressão: "Resolução do Senado Federal nº 13/12, Valor da Parcela Importada R$ ________, Número da FCI_______, Conteúdo de Importação ___%, Valor da Importação R$ ____________". Foram criados novos itens para o CST, especifico para esta operação (Ajuste SINIEF) que deverão observados por ocasião da emissão das notas fiscais (importação e venda). 1.9 – Arquivos e memórias de cálculo Deverá manter mantido em arquivo até o período decadencial os documentos comprobatórios do valor da importação ou, quando for o caso, do cálculo do Conteúdo de Importação, contendo no mínimo:

• I. Descrição das matérias-primas, materiais secundários, insumos, partes e peças, importados ou que tenham Conteúdo de Importação, utilizados ou consumidos no processo de industrialização, informando, ainda:

a) O código de classificação na Nomenclatura Comum do MERCOSUL - NCM/SH; b) O código GTIN (Numeração Global de Item Comercial), quando o bem ou mercadoria possuir; c) as quantidades e os valores; • II. Conteúdo de Importação calculado.

• III. o arquivo digital do FCI.

E-IT

| IN

FOR

MA

TIV

O

7 ENHANCE-IT - Enhance your Business

1.10 - Produtos em estoque em 31.12.2012 Aplicam-se as regras aqui tratadas inclusive aos bens e mercadorias importados, ou que possuam Conteúdo de Importação, que se encontrarem em estoque em 31 de dezembro de 2012. Na impossibilidade de se determinar o valor da importação ou do Conteúdo de Importação, o contribuinte poderá considerar o valor da última importação. Produzindo efeitos a partir de 1º de janeiro de 2013. 1.11 - Leiaute FCI:

E-IT

| IN

FOR

MA

TIV

O

8 ENHANCE-IT - Enhance your Business

2 - Como atender a Resolução 13 do Senado (Ajustes SINIEF 19 e 20) no SAP É necessário implementar algumas notas SAP além de configuração que envolve novo(s) grupo(s) de ICMS e campo origem de mercadoria. Com a implementação de requisitos ABAP, podemos tratar as exceções para todos os cenários utilizados, sem abrir mão de utilizar a solução standard SAP. A Enhance-IT já implementou a Resolução 13 em alguns clientes, o que permite um prazo curto de implementação, com a experiência adquirida em vários setores de mercado e diferentes versões do ERP da SAP. Antecipando-se ao início da obrigatoriedade da emissão da FCI (Ficha de Conteúdo de Importação), a Enhance-IT já está desenvolvendo uma solução para automatizar o cálculo e transmissão, aguardando o layout técnico do XML e as regras de validação que serão divulgadas pela CONFAZ. Adeque sua empresa a essa nova resolução e antecipe-se às novas obrigatoriedades que estão por vir. Aproveite o benefício de contar com a experiência e parceria da Enhance-IT.

E-IT

| IN

FOR

MA

TIV

O

9 ENHANCE-IT - Enhance your Business