Imposto de Renda das Pessoas Jurídicas para Contadores · Contábeis”; “Contabilidade na...

19

Transcript of Imposto de Renda das Pessoas Jurídicas para Contadores · Contábeis”; “Contabilidade na...

Imposto de Renda das Pessoas Jurídicas para Contadores

(Inclui CSLL, PIS/Pasep, Cofins e Simples Nacional)

CLEÔNIMO DOS SANTOS é bacharel em Ciências Contábeis, com MBA em Controladoria Estratégica. Professor universitário em cursos de graduação e pós-graduação. Assessor e consultor de empresas em matéria de Imposto de Renda e Contabilidade. É autor dos livros: “Auditoria Fiscal e Tributária”, “Depreciação de Bens do Ativo Imo-bilizado”, “Quanto Vale sua Empresa”, “Como Calcular e Recolher PIS/Pasep e Cofins”, “Contribuição Social Sobre o Lucro - Cálculo, Apuração e Recolhimento”, “Plano de Contas - Uma abordagem prática”, “Contabilidade Fundamental”, “Principais Providências para Fechamento de Balanço”, “Auditoria Contábil”, “Análise Fi-nanceira e Orçamentária”, “Contabilidade Fundamental”, “Simples Nacional”, “Fechamento de Balanço - Teoria e Prática”; “Manual da Demonstração dos Fluxos de Caixa”; “Manual das Demonstrações Contábeis”; “Contabilidade na Atividade Imobiliária” e coautor dos livros: “Estrutura e Análise de Balanços” e “Exame de Suficiência em Contabilidade”.

SIDNEY FERRO BARROS é Bacharel em Ciências Contábeis e pós-gra-duado em Gestão Empresarial. Ex-Conselheiro do Carf (Conselho Administrativo de Recursos Fiscais, antigo Conselho de Contribuintes do Ministério da Fazenda). Assessor e consultor de empresas em matéria de Imposto de Renda e Contabilidade. Professor de curso de pós-graduação em Contabilidade Tributária. Palestrante e instrutor em treinamentos empresariais. Parecerista. Autor do “Guia de Contabili-dade” e dos livros “Manual do Super Simples, “Contabilidade Básica”, “Entendendo a Contabilidade - Um Guia Básico para Iniciantes e Não Contadores”, “Contabilidade Intermediária”, “Estrutura e Análise de Balanços”, entre outras publicações técnicas.

Prefácio à 10ª edição

Como é do conhecimento da classe contábil, os últimos anos têm sido marcados pela convergência das normas brasileiras às normas inter-nacionais de contabilidade. Tal fato teve início em 2007, com a publicação da Lei nº 11.638/2007.

Para garantir a neutralidade fiscal em função das mudanças na legislação comercial promovidas pela Lei nº 11.638/2007 e legislação posterior, foi instituído o Regime Tributário de Transição (RTT), pela Lei nº 11.941/2009 que perdurou até 2015.

No entanto, por ser “transitório”, tal regime não podia se perpetuar. A missão de pôr fim a esse regime coube à MP nº 627/2013, posteriormente, convertida na Lei nº 12.973/2014, que extinguiu, definitivamente, referido “artifício” da legislação fiscal a partir de 2015. Todavia, a empresa pode, por sua iniciativa, adotar as novas regras já partir de 2014.

A adoção das novas regras a partir de 2014 foi facultativa desde que a empresa tenha feito a opção nos termos da MP nº 627/2013 e da Lei nº 12.973/2014. Como era de se esperar, a grande maioria das empresas não fez a opção em 2014, adotando as novas regras, compulsoriamente, a partir de 2015.

Diante de tal fato, houve uma postergação por parte dos profissionais em se adaptar às novas regras, tendo em vista essa “flexibilidade” no prazo de adoção. Porém, o momento de encarrar as novas regras chegou!

A obra vem justamente auxiliar os profissionais nessa empreitada, servindo de instrumento de atualização e de consulta permanente para os profissionais da Contabilidade e demais interessados na tributação das empresas que, no seu dia a dia, se deparam com dúvidas sobre a complexa legislação que rege o Imposto de Renda.

Salientamos que a ideia central não foi fazer uma explanação pre-tensamente doutrinária sobre as inúmeras particularidades do tema. Ao

6 Imposto de Renda das Pessoas Jurídicas para Contadores

contrário, nosso intuito é propiciar ao leitor um material que demonstre a aplicação prática das normas, sem deixar, contudo, de registrar posicio-namentos e manifestações do Fisco e de salientar controvérsias acerca de aspectos menos claros da legislação.

Naturalmente, não poderíamos fazer um livro que pretendese foca-lizar de maneira ampla o Imposto de Renda das Pessoas Jurídicas sem falar da Contribuição Social sobre o Lucro e, também, das contribuições ao PIS/Pasep e Cofins. Assim, capítulos são dedicados especialmente a essas contribuições, numa abordagem que, se não tem a pretensão de esgotar o tema, objetiva trazer ao leitor contornos gerais sobre o assunto.

Igualmente, há um capítulo dedicado ao Simples Nacional (ME/EPP), que aborda as normas em vigor desde 1º.07.2007, inclusive recentes alterações. E, inclusive, uma explanação geral sobre regras tributárias aplicáveis às sociedades cooperativas.

Adicionalmente, foram criados mais dois capítulos: um dedicado à utilização de subcontas impostas pela Lei nº 12.973/2014 (Capítulo 38 – que substitui antigo capítulo que tratava do RTT) e outro que traz alguns exemplos de Ajuste a Valor Presente (AVP) e Ajuste a Valor Justo segundo a Lei nº 12.973/2014. Esse último, aliás, complementa o Capítulo 10 que trata dos aspectos teóricos do AVP e do AVJ.

Um aspecto para o qual chamamos especialmente a atenção: a obra foi elaborada com base na legislação vigente em dezembro de 2015, o que implica vigilância quanto a alterações supervenientes.

Esperamos que a leitura e as consultas a este manual sejam efeti-vamente proveitosas.

Os AutOres

Entre em contato com os autores pelos e-mails:

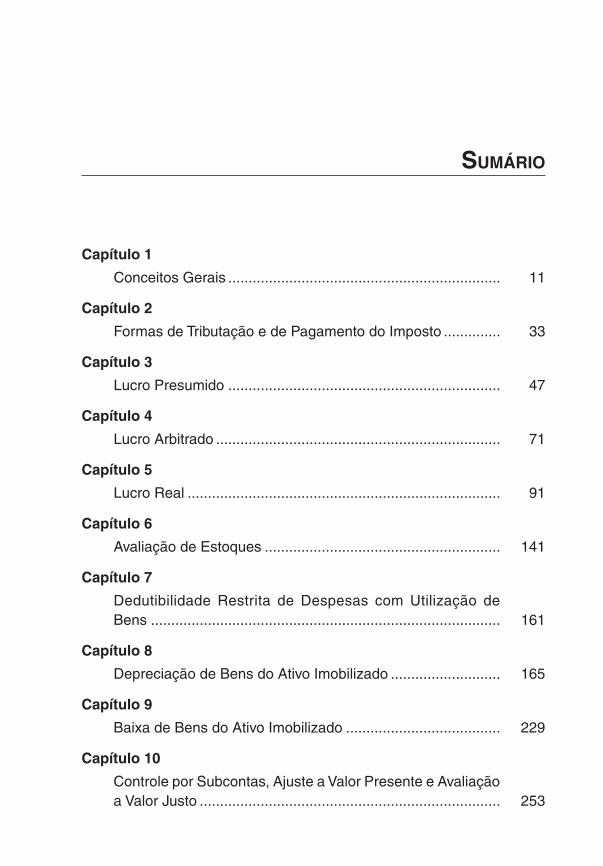

Sumário

Capítulo 1

Conceitos Gerais ................................................................... 11

Capítulo 2

Formas de Tributação e de Pagamento do Imposto .............. 33

Capítulo 3

Lucro Presumido ................................................................... 47

Capítulo 4

Lucro Arbitrado ...................................................................... 71

Capítulo 5

Lucro Real ............................................................................. 91

Capítulo 6

Avaliação de Estoques .......................................................... 141

Capítulo 7

Dedutibilidade Restrita de Despesas com Utilização de Bens ...................................................................................... 161

Capítulo 8

Depreciação de Bens do Ativo Imobilizado ........................... 165

Capítulo 9

Baixa de Bens do Ativo Imobilizado ...................................... 229

Capítulo 10

Controle por Subcontas, Ajuste a Valor Presente e Avaliação a Valor Justo .......................................................................... 253

8 Imposto de Renda das Pessoas Jurídicas para Contadores

Capítulo 11

Amortização........................................................................... 275

Capítulo 12

Benfeitorias em Bens Pertencentes a Sócios ou Dirigentes . 287

Capítulo 13

Investimentos em Participações Societárias (método de custo e equivalência patrimonial) .................................................... 291

Capítulo 14

Provisões ............................................................................... 309

Capítulo 15

Perdas no Recebimento de Créditos ..................................... 321

Capítulo 16

Dedutibilidade de Tributos, Juros e Multas Fiscais ................ 333

Capítulo 17

Despesas de Propaganda ..................................................... 341

Capítulo 18

Arrendamento Mercantil (Leasing) ........................................ 349

Capítulo 19

Doações ................................................................................ 367

Capítulo 20

Juros Remetidos ao Exterior em Razão da Compra de Bens a Prazo .................................................................................. 379

Capítulo 21

Remuneração Indireta de Administradores e Terceiros (fringe benefits) ................................................................................. 383

Capítulo 22

Juros sobre o Capital Próprio ................................................ 387

Capítulo 23

Preços de Transferência ........................................................ 407

Sumário 9

Capítulo 24

Compensação de Prejuízos Fiscais ...................................... 431

Capítulo 25

Distribuição de Lucros ou Dividendos ................................... 443

Capítulo 26

Distribuição Disfarçada de Lucros ......................................... 457

Capítulo 27

Omissão de Receitas ............................................................ 469

Capítulo 28

Lucro da Exploração .............................................................. 481

Capítulo 29

Incorporação, Fusão e Cisão ................................................. 495

Capítulo 30

Extinção da Pessoa Jurídica pelo Encerramento de Ativida-des ......................................................................................... 509

Capítulo 31

Aspectos Fiscais do Aumento e da Redução do Capital So-cial ......................................................................................... 523

Capítulo 32

Escrituração Comercial e Fiscal ............................................ 537

Capítulo 33

Retenções na Fonte .............................................................. 567

Capítulo 34

Contribuição Social sobre o Lucro ......................................... 587

Capítulo 35

PIS/Pasep e Cofins ................................................................ 633

Capítulo 36

Simples Nacional ................................................................... 659

10 Imposto de Renda das Pessoas Jurídicas para Contadores

Capítulo 37

Sociedades Cooperativas ...................................................... 691

Capítulo 38

Extinção do RTT e Criação de Subcontas Impostas pela Lei nº 12.973/2014 ...................................................................... 707

Capítulo 39

Ajuste a Valor Presente (AVP) e Ajuste a Valor Justo segundo a Lei nº 12.973/2014 .............................................................. 715

caPítulo 1

CONCEITOS GERAIS

1. CONTRIBUINTES

O art. 146 do Regulamento do Imposto de Renda (Decreto nº 3.000, de 26.03.1999 - RIR/1999) dispõe que são contribuintes do Imposto de Renda Pessoa Jurídica (IRPJ):

• as pessoas jurídicas, ou seja, basicamente, as empresas (so-ciedades);

• as empresas individuais.

As regras que aqui comentaremos são aplicáveis a todas as firmas e sociedades, registradas ou não nos órgãos competentes.

Isto por que se determinada empresa está atuando de modo irregular (por exemplo, sem registro na Junta Comercial) não significa que não lhe será cobrado o IRPJ devido, assim como as correspondentes multas pelo exercício irregular de atividade.

1.1 Empresários e sociedades segundo o Novo Código Civil

1.1.1 Empresário

O Novo Código Civil de 2002 (Lei nº 10.406/2002) não recepcionou as denominações “empresa individual”, ou “firma individual”, que eram amplamente utilizadas até então. Trouxe uma nova figura, semelhante, porém, mais abrangente: o “empresário”1.

1 Na Solução de Consulta nº 104/2003, a 9ª Região Fiscal concluiu que as alterações introduzidas pelo Novo Código Civil ao conceito de empresário não têm o condão de derrogar a legislação tributária que disciplina o tratamento fiscal dispensável às empresas individuais.

12 Imposto de Renda das Pessoas Jurídicas para Contadores

De acordo com o art. 966 do NCC:

a) considera-se empresário quem exerce profissionalmente ativi-dade econômica organizada para a produção ou a circulação de bens ou de serviços;

b) não se considera empresário quem exerce profissão intelec-tual, de natureza científica, literária ou artística, ainda com o concurso de auxiliares ou colaboradores, salvo se o exercício da profissão constituir elemento de empresa.

1.1.2 Sociedades

O art. 982 do NCC classifica as sociedades pela natureza de seu ob-jeto, ao estabelecer que, ressalvadas exceções expressas, considera-se:

• sociedades empresárias: aquelas que têm por objeto o exercício de atividade própria de empresário sujeito a registro, conforme mencionado em 1.1.1;

• sociedades simples: as demais.

O dispositivo afirma, ainda, que, independentemente de seu objeto (parágrafo único):

• a sociedade por ações é considerada sociedade empresária; e

• a sociedade cooperativa é considerada sociedade simples.

De acordo com o art. 983 do Código Civil de 2002, ressalvadas as disposições concernentes à sociedade em conta de participação e à cooperativa, bem como as constantes de leis especiais que, para o exercício de certas atividades, imponham a constituição da sociedade segundo determinado tipo:

a) a sociedade empresária deve constituir-se segundo um dos seguintes tipos (regulados pelos arts. 1.039 a 1.092 do NCC):

a.1) sociedade em nome coletivo;

a.2) sociedade em comandita simples;

a.3) sociedade limitada;

a.4) sociedade anônima;

a.5) sociedade em comandita por ações;

Conceitos Gerais 13

b) a sociedade simples também pode constituir-se de conformida-de com um desses tipos. Mas, se não o fizer, subordina-se às normas que lhe são próprias, contidas nos arts. 997 a 1.038 do NCC

Acrescente-se que a sociedade que tenha por objeto o exercício de atividade própria de empresário rural e seja constituída, ou transforma-da, de acordo com um dos tipos de sociedade empresária (“a.1” a “a.5”), pode requerer inscrição no Registro Público de Empresas Mercantis da sua sede. Depois de inscrita, ficará equiparada, para todos os efeitos, à sociedade empresária (art. 984 do Código Civil de 2002).

1.1.3 Empresa individual de responsabilidade limitada (Eireli)

Não é demais salientar que, nos termos do art. 980-A do Código Civil (incluído pela Lei nº 12.441/2011), foi instituída a figura da empresa individual de responsabilidade limitada, constituída por uma única pessoa titular da totalidade do capital social, devidamente integralizado, que não será inferior a 100 (cem) vezes o maior salário mínimo vigente no País.

Salientamos, com referência a essa nova figura jurídica, os seguintes aspectos, constantes do mencionado dispositivo do CC/2002:

a) o nome empresarial deverá ser formado pela inclusão da expres-são “Eireli” após a firma ou a denominação social da empresa individual de responsabilidade limitada;

b) a pessoa natural que constituir empresa individual de responsa-bilidade limitada somente poderá figurar em uma única empresa dessa modalidade;

c) a empresa individual de responsabilidade limitada também po-derá resultar da concentração das quotas de outra modalidade societária num único sócio, independentemente das razões que motivaram tal concentração;

d) poderá ser atribuída à empresa individual de responsabilidade limi-tada constituída para a prestação de serviços de qualquer natureza a remuneração decorrente da cessão de direitos patrimoniais de autor ou de imagem, nome, marca ou voz de que seja detentor o titular da pessoa jurídica, vinculados à atividade profissional;

e) aplicam-se à empresa individual de responsabilidade limitada, no que couber, as regras previstas para as sociedades limitadas.

14 Imposto de Renda das Pessoas Jurídicas para Contadores

1.2 Casos específicos de “contribuintes”

Cabe registrar alguns casos específicos abrangidos pelo conceito de “contribuintes” do IRPJ:

a) as sociedades civis de prestação de serviços profissionais relativos ao exercício de profissão legalmente regulamenta-da são tributadas pelo Imposto de Renda de conformidade com as normas aplicáveis às demais pessoas jurídicas. Em passado recente (até 1996), a tributação dessas sociedades observava sistema específico, fora do campo de incidência do IRPJ (a tributação era feita diretamente na pessoa física dos sócios);

b) as empresas que estejam em processo de falência ou liquidação extrajudicial sujeitam-se às mesmas normas de incidência do Imposto de Renda aplicáveis às pessoas jurídicas, em relação às operações praticadas durante o período em que perdurarem os procedimentos para a realização de seu Ativo (“vender os bens e realizar os direitos”) e o pagamento do Passivo (“quitar as dívidas”);

c) as empresas públicas e as sociedades de economia mista, bem como suas subsidiárias, são contribuintes nas mesmas condições das demais pessoas jurídicas;

d) as sociedades cooperativas de consumo, que tenham por objeto a compra e o fornecimento de bens aos consumidores, também se sujeitam às mesmas normas de incidência dos impostos e contribuições de competência da União, aplicáveis às demais pessoas jurídicas. Adiante, comentaremos a não incidência do imposto sobre sociedades cooperativas.

1.2.1 Condomínio

O condomínio em edificações, que tem por fim exclusivo cuidar dos interesses comuns dos coproprietários do edifício, na forma da Lei nº 4.591/1964, não é pessoa jurídica ou equiparada.

Esta foi a conclusão emitida pela Secretaria da Receita Federal por meio do Parecer Normativo CST nº 76/1971.

Conceitos Gerais 15

2. PESSOA JURÍDICA

“Pessoa física” e “pessoa jurídica” são conceitos muito utilizados quando se fala de tributação pelo Imposto de Renda. Por isso, é funda-mental conceituarmos adequadamente ambas as figuras.

2.1 Pessoa física segundo o Código Civil

Pessoa física é a pessoa natural, ou seja, o ser humano.

De acordo com o art. 4º do antigo Código Civil (Lei nº 3.071/1916) e o art. 2º do Novo Código (Lei nº 10.406/2002):

“A personalidade civil da pessoa começa do nascimento com vida; mas a lei põe a salvo, desde a concepção, os direitos do nascituro.”

2.2 Conceito de pessoa jurídica

Originalmente, a personalidade jurídica está afeita à pessoa natu-ral, ao ser humano de modo geral. Mas, por ficção jurídica, a lei outor-ga personalidade jurídica, por exemplo, às associações e sociedades (empresas).

Essa outorga de personalidade jurídica aos organismos empresariais torna-lhes possível o exercício de direitos e, em contrapartida, a assunção de obrigações.

É importante assinalar que:

a) a legislação vigente, como dissemos, outorga personalidade jurídica própria às sociedades e define que as pessoas jurídicas têm existência distinta da dos seus membros;

b) começa a existência legal da pessoa jurídica de direito privado (veja subitem 2.2.1) com a inscrição de seu ato constitutivo no respectivo registro, precedida, quando necessário, de autorização ou aprovação do Poder Executivo. Devem ser averbadas no registro todas as alterações por que passar o ato constitutivo;

c) para a existência legal da pessoa jurídica é necessário o regis-tro de seu ato constitutivo no órgão próprio (Junta Comercial, na maioria das vezes, ou, em certos casos, Registro Civil de Pessoas Jurídicas);

16 Imposto de Renda das Pessoas Jurídicas para Contadores

d) é do ato de registro que deriva a personalidade jurídica da socie-dade, ou seja, esta é consequência da regularidade constitutiva da pessoa jurídica.

Ainda sobre o registro cadastral:

• a regularidade da constituição da sociedade é fator indispensável à sua personificação; e a personificação, por sua vez, é aspecto decisivo para a separação dos patrimônios (dos sócios e da pessoa jurídica);

• assim, se a sociedade não for regularmente constituída, uma vez provada sua existência de fato, seus sócios são solidária e ilimitadamente responsáveis pelas obrigações contraídas em prol do negócio comum.

2.2.1 Pessoas jurídicas de direito público e de direito privado

De acordo com os arts. 40 a 45 do Novo Código Civil:

a) as pessoas jurídicas são de direito público (interno ou externo) ou de direito privado;

b) são pessoas jurídicas de direito público interno:

b.1) a União;

b.2) os Estados, o Distrito Federal e os Territórios;

b.3) os municípios;

b.4) as autarquias;

b.5) as demais entidades de caráter público criadas por lei;

c) são pessoas jurídicas de direito público externo os Estados estrangeiros e todas as pessoas que forem regidas pelo direito internacional público;

d) são pessoas jurídicas de direito privado:

d.1) as associações;

d.2) as sociedades;

d.3) as fundações.

Conceitos Gerais 17

2.3 Quem a legislação do Imposto de Renda considera pessoa jurídica

Vimos no item 1 deste Capítulo que são contribuintes:

a) as pessoas jurídicas (sociedades); e

b) as empresas individuais (“empresários”).

A legislação do Imposto de Renda (art. 147 do RIR/1999) considera como pessoa jurídica, para efeito da letra “a” supra (ou seja, para fins de sujeição ao IRPJ):

• as pessoas jurídicas de direito privado domiciliadas no País, sejam quais forem seus fins, nacionalidade ou participantes no capital;

• as filiais, sucursais, agências ou representações no País das pessoas jurídicas com sede no exterior;

• os comitentes domiciliados no exterior, quanto aos resultados das operações realizadas por seus mandatários ou comissários no País.

2.3.1 Empresas individuais

A legislação do Imposto de Renda equipara a empresa individual à pessoa jurídica.

Assim, de acordo com o art. 150 do RIR/1999:

a) as empresas individuais são equiparadas às pessoas jurídicas. Para efeitos dessa equiparação, é irrelevante que o comerciante esteja ou não inscrito na Junta Comercial (PN CST nº 39/1977);

b) são empresas individuais:

b.1) as firmas individuais;

b.2) as pessoas físicas que, em nome individual, explorem, habitual e profissionalmente, qualquer atividade econômica de natureza civil ou comercial, com o fim especulativo de lucro mediante venda a terceiros de bens ou serviços;

b.3) as pessoas físicas que promoverem a incorporação de pré-dios em condomínio ou loteamento de terrenos (observadas as regras previstas nos arts. 151 a 166 do RIR/1999).

18 Imposto de Renda das Pessoas Jurídicas para Contadores

2.3.1.1 Casos em que a pessoa física não é considerada “empresa individual”

O conceito de “empresa individual”, mencionado na letra “b” ante-rior, não se aplica às pessoas físicas que, individualmente, exerçam as profissões ou explorem as atividades de:

a) médico, engenheiro, advogado, dentista, veterinário, professor, economista, contador, jornalista, pintor, escritor, escultor e outras que lhes possam ser assemelhadas2;

b) profissões, ocupações e prestação de serviços não comerciais3;

c) agentes, representantes e outras pessoas sem vínculo em-pregatício que, tomando parte em atos de comércio, não os pratiquem, todavia, por conta própria;

d) serventuários da justiça, como tabeliães, notários, oficiais pú-blicos e outros;

e) corretores, leiloeiros e despachantes, seus prepostos e adjuntos;

f) exploração individual de contratos de empreitada unicamente de lavor, qualquer que seja a natureza, quer se trate de trabalhos arquitetônicos, topográficos, terraplenagem, construções de alvenaria e outras congêneres, quer de serviços de utilidade pública, tanto de estudos como de construções;

g) exploração de obras artísticas, didáticas, científicas, urbanís-ticas, projetos técnicos de construção, instalações ou equipa-mentos, salvo quando não explorados diretamente pelo autor ou criador do bem ou da obra.

2 Profissionais que se estabelecem no mesmo prédio e que, sem organizar sociedade, concordam em ser designados por uma denominação única para fins promocionais ou de identificação, mantendo cada um clientes próprios e tendo receita independente, são tratados autonomamente perante o Imposto de Renda. Portanto, não são equiparados à pessoa jurídica, desde que possuam clientes próprios e disponham livremente das receitas auferidas com seu trabalho individual. Esse entendimento também prevalece para o caso em que esses profissionais repartam entre si as despesas comuns, como auxiliares, aluguel, telefone, luz e outras semelhantes, pois o que pesa na caracterização é a independência da receita. Esta conclusão do Fisco foi emitida pelo PN CST nº 44/1976.

3 De acordo com a IN RF nº 111/1984, a associação de pessoas físicas para participação em comum em carteira de títulos e valores mobiliários, quando não registrada em Bolsa de Valores, segundo as normas fixadas pela Comissão de Valores Mobiliários, constitui sociedade para os fins de tributação pelo Imposto de Renda das Pessoas Jurídicas.

Conceitos Gerais 19

2.3.2 Sociedades em conta de participação

Essas sociedades são equiparadas às pessoas jurídicas para efeito de tributação pelo IRPJ (arts. 148 e 149 do RIR/1999).

Na sociedade em conta de participação, a atividade constitutiva do objeto social é exercida unicamente pelo sócio ostensivo, em seu nome individual e sob sua própria e exclusiva responsabilidade, participando os demais sócios dos resultados correspondentes.

Obriga-se perante terceiro tão somente o sócio ostensivo e, exclusi-vamente perante este, o sócio participante, nos termos do contrato social.

A constituição de sociedade em conta de participação independe de qualquer formalidade e pode provar-se por todos os meios de direito.

3. IMUNIDADES, ISENÇÕES E NÃO INCIDÊNCIAS

As imunidades, as isenções e as não incidências previstas na le-gislação do Imposto de Renda não dispensam as pessoas jurídicas das demais obrigações previstas na mesma legislação (art. 167 do RIR/1999).

Nesses casos, fica dispensada, apenas, a chamada “obrigação prin-cipal”, ou seja, a “obrigação de pagar imposto”. Portanto, as sociedades imunes, isentas ou que aufiram rendimentos não tributáveis permanecem sujeitas às seguintes obrigações (entre outras):

a) retenção e recolhimento de impostos sobre rendimentos pagos ou creditados a terceiros;

b) prestação de informações ao Fisco (por exemplo: apresentação de declarações).

Outro aspecto importante a ser salientado: a imunidade, a isenção ou a não incidência concedida às pessoas jurídicas não é extensiva aos que dela percebam rendimentos sob qualquer título e forma.

Isso significa que é tributado normalmente o rendimento recebido por determinado beneficiário remunerado por sociedade imune ou isenta.

3.1 Imunidade

De acordo com os arts. 168 a 171 do RIR/1999:

a) não estão sujeitos ao Imposto de Renda os templos de qualquer culto;

20 Imposto de Renda das Pessoas Jurídicas para Contadores

b) também não estão sujeitos ao imposto os partidos políticos, inclusive suas fundações, e as entidades sindicais dos traba-lhadores, sem fins lucrativos, desde que4:

b.1) não distribuam qualquer parcela de seu patrimônio ou de suas rendas, a qualquer título;

b.2) apliquem seus recursos integralmente no País, na manu-tenção de seus objetivos institucionais;

b.3) mantenham escrituração de suas receitas e despesas em livros revestidos de formalidades capazes de assegurar sua exatidão;

c) igualmente não estão sujeitas ao imposto as instituições de educação e as de assistência social, sem fins lucrativos, ob-servando-se que:

c.1) considera-se imune a instituição de educação ou de assis-tência social que preste os serviços para os quais houver sido instituída e os coloque à disposição da população em geral, em caráter complementar às atividades do Estado, sem fins lucrativos;

c.2) considera-se entidade sem fins lucrativos a que não apre-sente superávit em suas contas ou, caso o apresente em determinado exercício, destine o resultado, integralmente, à manutenção e ao desenvolvimento dos seus objetivos sociais;

c.3) para o gozo da imunidade, as mencionadas instituições são obrigadas a atender aos seguintes requisitos:

c.3.1) não remunerar, por qualquer forma, seus dirigentes pelos serviços prestados;

c.3.2) aplicar integralmente seus recursos na manutenção e desenvolvimento dos seus objetivos sociais;

4 A imunidade referida na letra “b” não dispensa tais entidades da responsabilidade pelo imposto que lhes caiba reter na fonte e não as dispensa da prática de atos, previstos em lei, que visem assegurar o cumprimento de obrigações tributárias por terceiros. Cabe salientar, ainda, que, na falta de cumprimento das regras mencionadas em “b.1” a “b.3”, a autoridade competente pode suspender o benefício de imunidade (conforme previsto no art. 172 do RIR/1999).