IMPORTÂNCIA DO CAPITAL INTELECTUAL EM UMA INSTITUIÇÃO DE ...‚NCIA-DO-CAPITAL... · PROGRAMA DE...

106

UNIVERSIDADE POTIGUAR PRÓ-REITORIA ACADÊMICA PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO MESTRADO PROFISSIONAL EM ADMINISTRAÇÃO MARLLA DE OLIVEIRA FEITOSA IMPORTÂNCIA DO CAPITAL INTELECTUAL EM UMA INSTITUIÇÃO DE ENSINO SUPERIOR DE UMA CIDADE DO NORDESTE BRASILEIRO NATAL - RN 2015

-

Upload

nguyenhanh -

Category

Documents

-

view

212 -

download

0

Transcript of IMPORTÂNCIA DO CAPITAL INTELECTUAL EM UMA INSTITUIÇÃO DE ...‚NCIA-DO-CAPITAL... · PROGRAMA DE...

UNIVERSIDADE POTIGUAR

PRÓ-REITORIA ACADÊMICA

PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO

MESTRADO PROFISSIONAL EM ADMINISTRAÇÃO

MARLLA DE OLIVEIRA FEITOSA

IMPORTÂNCIA DO CAPITAL INTELECTUAL EM UMA

INSTITUIÇÃO DE ENSINO SUPERIOR DE UMA CIDADE DO

NORDESTE BRASILEIRO

NATAL - RN

2015

MARLLA DE OLIVEIRA FEITOSA

IMPORTÂNCIA DO CAPITAL INTELECTUAL EM UMA

INSTITUIÇÃO DE ENSINO SUPERIOR DE UMA CIDADE DO

NORDESTE BRASILEIRO

Dissertação apresentada ao Programa de Pós-

Graduação Stricto Sensu em Administração, da

Universidade Potiguar, como requisito para

obtenção do título de Mestre em Administração

na área de concentração em Gestão Estratégica

de Negócios.

ORIENTADOR: Prof. Walid Abbas El-Aouar,

Dr.

NATAL - RN

2015

Feitosa, Marlla

Importância do capital intelectual em uma Instituição de Ensino Superior de uma cidade do Nordeste Brasileira/ Marlla de Oliveira Feitosa: Natal, 2015. 106 f.

Orientador: Wallid Abbas El-Aouar Dissertação (Mestrado em Administração).– Universidade Potiguar. Pró-Reitoria Acadêmica – Núcleo de Pós-Graduação.

Bibliografia: 86 – 91f.

1. Instituição de Ensino Superior – Dissertação. 2. Conhecimento. 3. Capital Intelectual. I. Título.

MARLLA DE OLIVEIRA FEITOSA

AVALIAÇÃO DO CAPITAL INTELECTUAL EM UMA INSTITUIÇÃO DE ENSINO

SUPERIOR DE UMA CIDADE DO NORDESTE BRASILEIRO

Dissertação apresentada ao Programa de Pós-

Graduação Stricto Sensu em Administração, da

Universidade Potiguar, como requisito para

obtenção do título de Mestre em Administração

na Área de concentração em Gestão Estratégica

de Negócios.

Defendida e aprovada em 23/06/2015

BANCA EXAMINADORA

___________________________________________

Prof. Dr. Walid Abbas El-Aouar

Orientador

Universidade Potiguar – UnP

___________________________________________

Profa. Dra. Lydia Brito.

Membro Examinador Interno

Universidade Potiguar – UnP

___________________________________________

Profa. Dra. Fernanda Gurgel

Membro Examinador Externo

Universidade Federal do Rio Grande do Norte – UFRN

Dedico este trabalho aos meus pais, minha filha e aos meus irmãos por todo carinho e confiança a

mim depositada.

AGRADECIMENTOS

A Deus, pelo dom da vida, pela sabedoria e por ter me permitido o alcance dessa conquista.

Aos meus pais Celso e Marizete pelo amor, dedicação, ensinamentos, os quais devo tudo que

sou, não tenho palavras para expressar o amor que sinto e o quão importantes vocês são para

mim.

Ao meus irmãos Maricélia, Marcelo e Marcela, agradeço pela amizade, carinho e por estarem

sempre ao meu lado compartilhando cada minuto da minha vida.

A todos os meus familiares que de alguma forma participaram da concretização desse sonho,

pela confiança depositada em mim, em especial à minha cunhada Ankilma, pelo carinho e

experiência a mim transmitida.

Ao meu querido Tiago Leite pelo carinho e atenção, na reta final do mestrado.

A todos os professores pelo os ensinamentos e dedicação.

Ao meu orientador Wallid Abbas El-Aouar que se disponibilizou a construir este trabalho

comigo, repassando-me toda sua experiência e sabedoria, a quem também agradeço por

deposita em mim sua confiança, abrindo os caminhos para formação de novos conhecimentos.

RESUMO

O capital intelectual tem se apresentado como uma estratégia fundamental para as organizações

que anseiam sucesso, tendo em vista que a partir do gerenciamento dos ativos intangíveis e da

compreensão do que venha a ser o capital estrutural, capital do cliente e capital humano. Torna-

se possível desenvolver estratégias competitivas no cenário em que a organização está inserida.

Considerando-se a relevância que o tema vem assumindo na atualidade o presente estudo teve

como objetivo investigar a importância atribuída aos ativos intangíveis críticos para avaliação

do Capital Intelectual de cursos de Graduação em uma Instituição de Ensino Superior (IES) da

cidade de Cajazeiras - PB. Trata-se de um estudo de caso com finalidade descritiva. A pesquisa

foi direcionada a quatro coordenadores dos cursos de graduação da Instituição, em que foi

aplicado o instrumento de coleta de dados desenvolvido por Peroba (2013), utilizado para

atingir os objetivos desse estudo. O banco de dados foi construído em formato Excel, para

realização das tabelas descritivas e aplicação do teste estatístico de Kruskal-Wallis. Constatou-

se a importância atribuída aos ativos intangíveis críticos em todas as dimensões do processo

avaliativo, mas falta o gerenciamento destes ativos de forma eficiente, refletindo na composição

do capital intelectual da Instituição de Ensino Superior. O que se percebe é que as coordenações

não gerenciam de forma estratégica os ativos intangíveis existentes, ações como: número de

publicações efetuadas pelos docentes, investimentos destinados a qualificação profissional,

atividades de consultoria desenvolvidas pelos docentes em outras instituições são exemplos de

atividades que não possuem nenhum direcionamento a produção de novos conhecimentos o que

implica diretamente na construção do capital intelectual da Instituição.

Palavras chave: Instituição de Ensino Superior; Conhecimento; Capital Intelectual.

ABSTRACT

The intellectual capital has been shown a fundamental strategy for organizations which crave

success, considering that from the management of intangible assets and the comprehension of

what comes to be the structural capital, customer capital and human capital, it becomes possible

to develop competitive strategies in the scenario where the organization operates. Considering

the importance that the subject has been taking today the present study aimed to investigate the

importance attributed to the intangible assets critical for evaluation of the intellectual capital of

undergraduate courses in a Higher Education Institution (HEI) of the city of Cajazeiras. It is a

case study with descriptive purpose. The research was directed to four coordinators of

undergraduate courses of the institution, in which we applied the data collection instrument

developed by Peroba (2013) used to achieve the objectives of this study. The database was built

in Excel format, to carry out the descriptive tables and application of the statistical test of

Kruskal-Wallis. It was observed the importance attached to the critical intangible assets in all

aspects of the evaluation process but lacking the management of these assets efficiently,

reflecting the composition of the intellectual capital of HEI. It is noticeable that the coordinators

do not manage strategically the existing intangible assets, actions such as: number of

publications carried out by teachers, investments to professional qualifications, consulting

activities developed by teachers at other institutions are examples of activities that have no

targeting to the production of new knowledge which implies directly in building the intellectual

capital of the institution.

Keywords: Higher Education Institution; knowledge; Intellectual Capital.

LISTA DE FIGURAS

FIGURA 01: Espiral do Conhecimento .................................................................................. 30

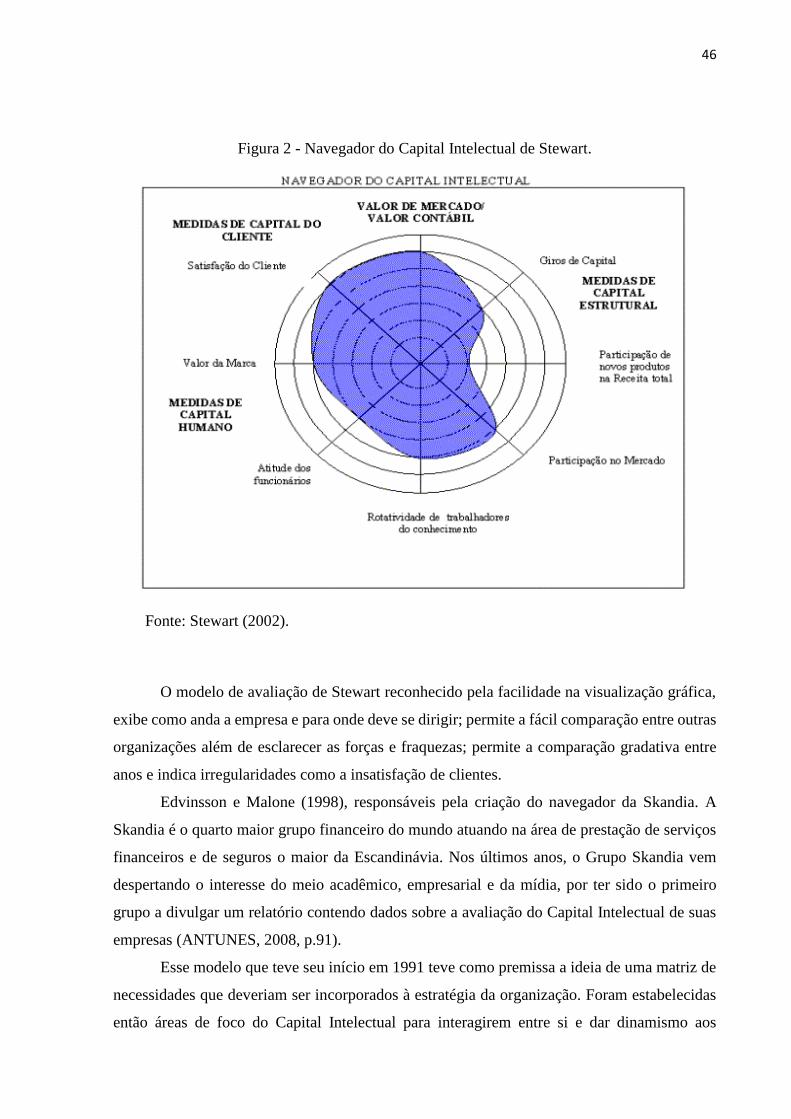

FIGURA 02: Navegador do Capital Intelectual de Stewart .................................................... 46

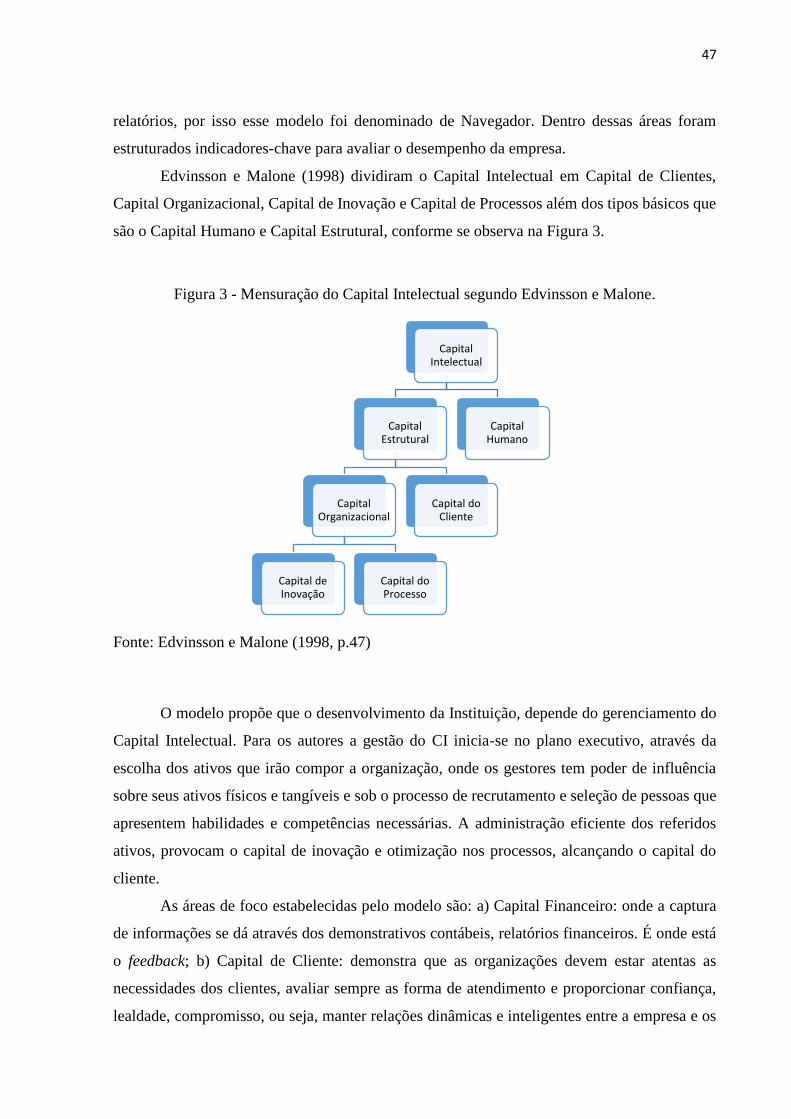

FIGURA 03: Mensuração do Capital Intelectual segundo Edvinsson e Malone .................... 47

LISTA DE QUADROS

QUADRO 01: Características da Sociedade do Conhecimento .............................................. 23

QUADRO 02: Tipos do Conhecimento ................................................................................... 28

QUADRO 03:Perspectiva Histórica do Capital Intelectual analisado pelas empresas ........... 38

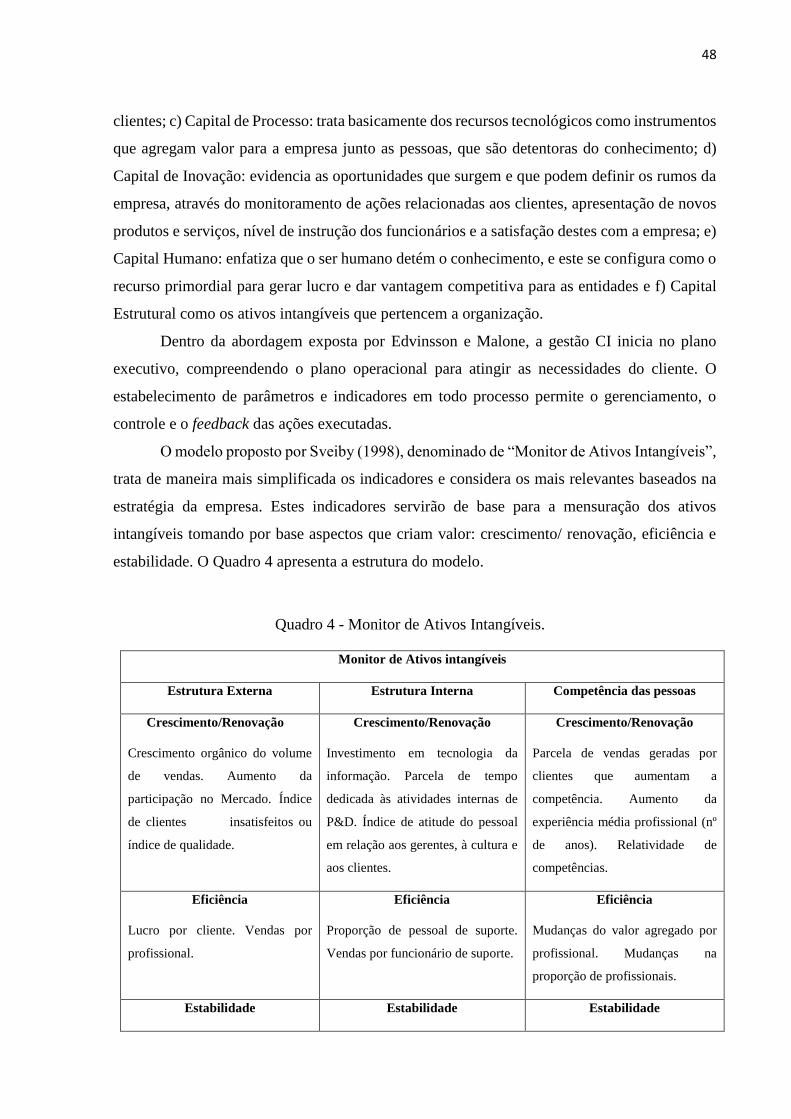

QUADRO 04: Monitor de Ativos Intangíveis ........................................................................ 48

QUADRO 05: Categorias Analíticas do Capital Intelectual .................................................. 56

QUADRO 06: Delineamento de Análise ................................................................................ 57

QUADRO 07: Relação dos Discentes com IES ...................................................................... 70

QUADRO 08: Manifestações Atendidas 2014 ........................................................................ 72

QUADRO 09: Categorização dos Profissionais ...................................................................... 78

LISTA DE TABELAS

TABELA 01: Gestão de controle por curso ............................................................................ 60

TABELA 02: Pesquisa e Produção Intelectual ........................................................................ 62

TABELA 03: Infraestrutura por curso ..................................................................................... 64

TABELA 04: O Programa por curso ....................................................................................... 66

TABELA 05: Cooperação com instituições acadêmicas e não acadêmicas por curso ............ 67

TABELA 06: Internacionalização por curso ........................................................................... 69

TABELA 07: Relacionamento Com Instituições Acadêmicas E Não Acadêmicas Por

Curso. ........................................................................................................................................ 73

TABELA 08: Docentes por curso ........................................................................................... 76

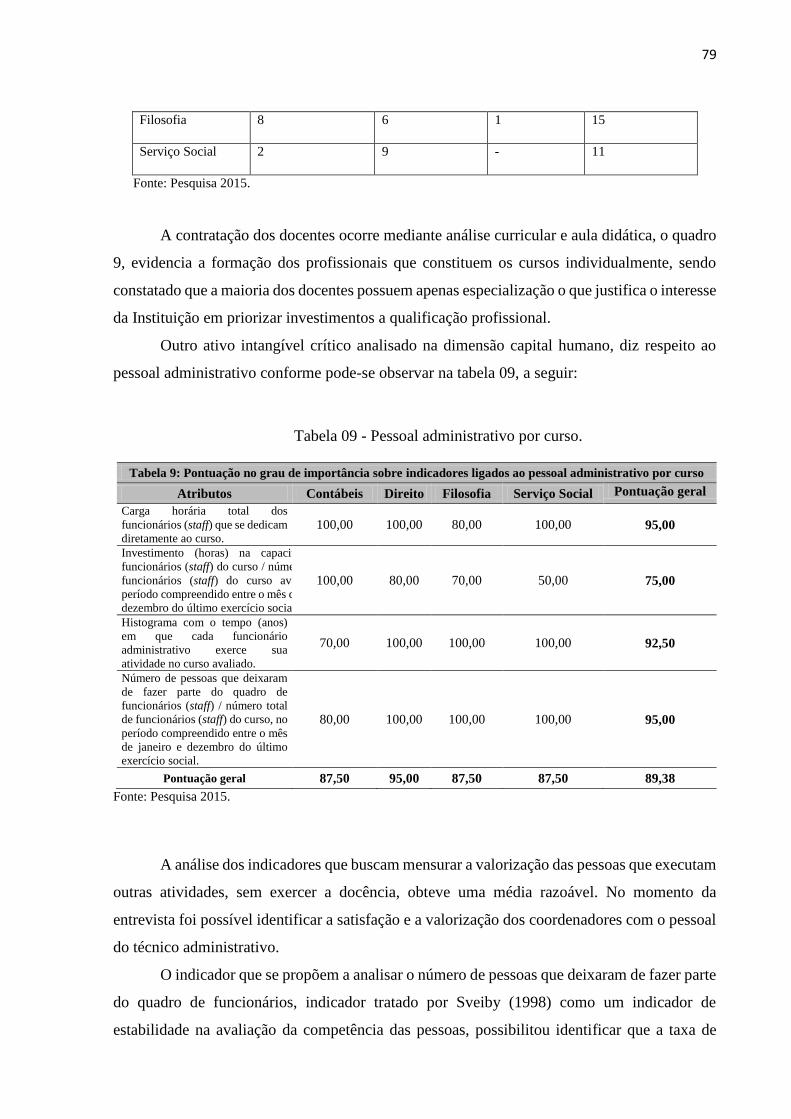

TABELA 09: Pessoal administrativo por curso ...................................................................... 80

TABELA 10: Coordenação por curso ..................................................................................... 81

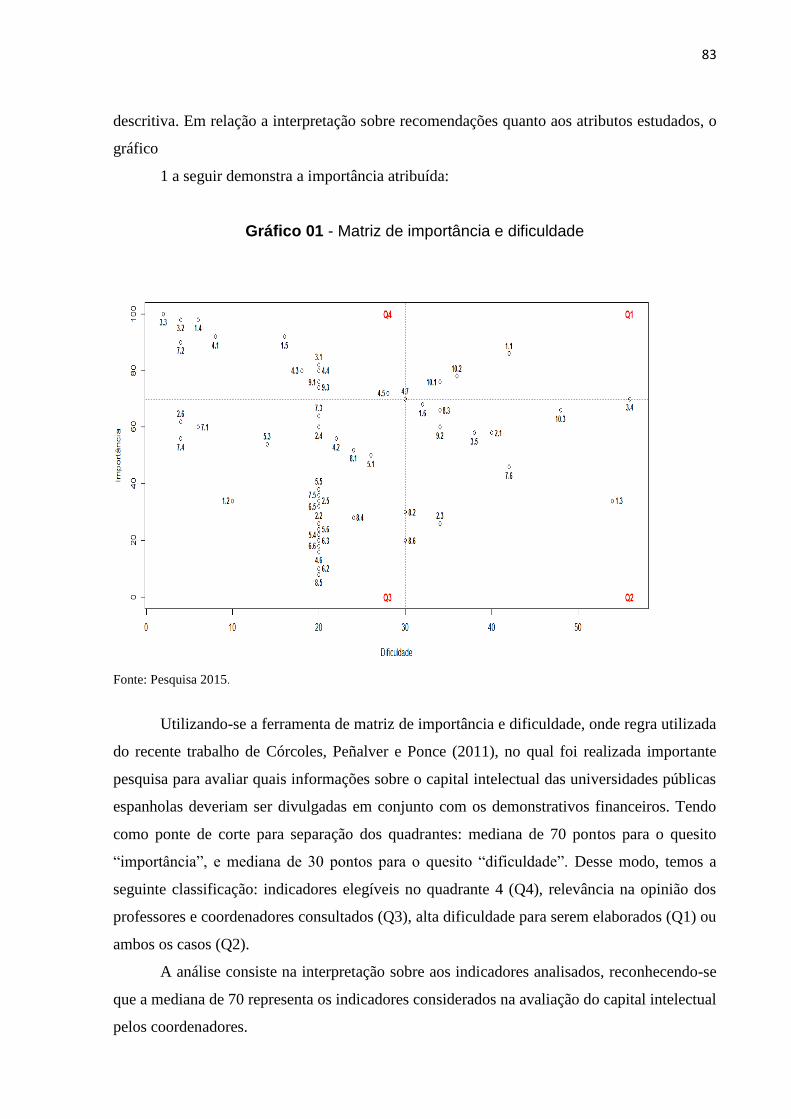

TABELA 11: Estatística descritiva do nível de importância e dificuldade das dimensões…. 82

SUMÁRIO

1. INTRODUÇÃO .................................................................................................................. 13

1.1 CONTEXTUALIZAÇÃO .................................................................................................. 15

1.2 PROBLEMATICA E QUESTÃO DE PESQUISA ........................................................... 16

1.3 OBJETIVOS ....................................................................................................................... 18

1.3.1 Geral ............................................................................................................................... 18

1.3.2 Especificos ...................................................................................................................... 18

1.4 JUSTIFICATIVA ............................................................................................................... 19

1.5 ESTRUTURA DO TRABALHO ....................................................................................... 20

2. FUNDAMENTAÇÃO TEORICA ..................................................................................... 22

2.1. SOCIEDADE DO CONHECIMENTO ............................................................................. 22

2.1.1. Conhecimento como Recurso Econômico................................................................... 24

2.2 GESTÃO DO CONHECIMENTO ..................................................................................... 25

2.2.1 Modelos de conversão do conhecimento ..................................................................... 29

2.2.2 Gestão de Conhecimento organizacional .................................................................... 32

2.2.3 Gestão de Conhecimento de Ensino Superior ............................................................ 33

2.2.4 Gestão de Conhecimento e Capital Intelectual ........................................................... 35

2.3 ABORDAGEM AO CAPITAL INTELECTUAL ............................................................ 37

2.3.1 Ativos intangíveis: aspectos gerais ............................................................................... 39

2.3.2 Conceituação do Capital Intelectual ........................................................................... 40

2.3.3 Modelos de Mensuração do Capital Intelectual ......................................................... 44

2.3.4 Capital Intelectual em Instituições de Ensino Superior ............................................. 49

2.3.5 Modelo de Avaliação de Capital Intelectual Adotado Nesse Estudo ........................ 50

3. PROCEDIMENTOS METODOLOGICOS .................................................................... 53

3.1 TIPOLOGIA DA PESQUISA ............................................................................................ 53

3.2 PARTICIPANTES DA PESQUISA ................................................................................... 54

3.3 COLETA DE DADOS ....................................................................................................... 54

3.4 INSTRUMENTO DA PESQUISA ..................................................................................... 55

3.5 CATEGORIAS ANALÍTICAS .......................................................................................... 56

3.6 TRATAMENTO DOS DADOS ......................................................................................... 56

3.7 AMBIENTE DE PESQUISA ............................................................................................. 58

4. APRESENTAÇÃO E ANÁLISE DOS RESULTADOS ................................................. 60

4.1.1 Importância do Capital Estrutural .............................................................................. 60

4.1.2 Importância do Capital do Cliente .............................................................................. 66

4.1.3 Importância do Capital Humano ................................................................................. 76

5. CONSIDERAÇÕES FINAIS ............................................................................................ 84

REFERÊNCIAS .................................................................................................................... 86

ANEXO .................................................................................................................................... 92

ANEXO A - QUESTIONÁRIO DE PESQUISA DE PEROBA .............................................. 93

13

1. INTRODUÇÃO

A globalização, a inovação tecnológica e o crescimento das organizações passaram a

exigir das empresas mudanças no que concerne ao ato de administrar os bens tangíveis ou

materiais ênfase passa a ser atribuída ao ativos intangíveis ou incorpóreos. O conhecimento

passa a ser um dos principais ativos da nação, fato já salientado por Lévy e Authier (1995) e

Demo (1997), a partir do momento em que entendem que a riqueza dos países e a força das

empresas repousam sobre o conhecimento.

Os trabalhadores expostos pela Teoria Clássica da Administração, reconhecidos como

uma peça adaptada a máquina, deixam de existir nas organizações atuais. A moderna

administração valoriza o conhecimento, competências, habilidades e talentos que podem

agregar valor.

Na tentativa de gerir esse conhecimento é que as organizações passam a entender o

que seria a gestão do capital intelectual. Marques e Palmeira (2011, p.5), compreende capital

intelectual como sendo “o material intelectual - conhecimento, informação, propriedade

intelectual, experiência, que se pode aproveitar para a criação de riqueza, sendo um conjunto

de benefícios intangíveis que agregam valores às empresas e representa um diferencial

competitivo”. A utilização deste ativo intangível reposiciona as necessidades das organizações

no século XXI, originando a necessidade de os gestores identificarem o capital intelectual e

gerencia-lo a fim de maximizar os benefícios econômicos futuros.

A capacidade de interpretar várias realidades dentro da organização, tornando-a mais

flexível ao mercado e a ela própria (no sentido de aprender a aprender), encontra-se no capital

intelectual e esse em uma nova vantagem competitiva das organizações contemporâneas

(STEWART, 2002), da mesma forma que o é para as universidades (VELOSO, 1998).

A análise foge aos investimentos realizados em ativos físicos e financeiros, e o valor

das organizações passam a discorrer sobre meios e processos, ou seja, o valor passa a ser

inserido na capacidade de o gestor administrar e controlar recursos como o capital humano,

capital do cliente e capital estrutural no sentido de agregar valor e vantagem competitiva a

organização, Stewart (2002), compreende a soma dos três capitais como o capital intelectual.

Valores que não são mensurados e descritos pela contabilidade na elaboração dos

demonstrativos contábeis, mas que necessitam de gerenciamento como definidos por Edvisson

e Malone (1998), o capital intelectual pode ser representado pela raiz de uma árvore, sem o

cuidado necessário a árvore não será capaz de gerar frutos.

14

Na era do conhecimento, as empresas do conhecimento precisam esta orientadas para

as necessidade da sociedade. A pesquisa apresenta como organizações do conhecimento, as

instituições educacionais por apresentarem como atividade principal de negócio, a

comercialização de informações e conhecimento, utilizando o capital humano para desenvolver

sua atividade principal.

Assim, para desenvolver suas atividades a gestão deve procurar trabalhadores que

apresentem características como a criatividade, inteligência, capacidade intelectual, Stewart

(2002) observou que os trabalhadores que prestam sempre o mesmo serviço não pode ser

considerado capital humano, logo, compreendemos que capital humano é constituído pelas

habilidades de profissionais que desenvolvem competências para atrair um diferencial

competitivo para a organização. Por conseguinte, a instituição precisa angariar os recursos

tecnológicos passíveis de aumentar o desenvolvimento de seus trabalhadores e o seu próprio

retorno.

Dentro desta perspectiva, os gestores precisam investir no conhecimento do capital

humano compreendendo que a organização deve definir estratégias para garantir que o

conhecimento não seja difundido apenas na cabeça de um ou dois trabalhadores, mas que o

conhecimento será aproveitado por toda a estrutura organizacional, proporcionando

consequentemente uma maior visibilidade da marca da instituição pela sociedade, atraindo o

capital do cliente. O cliente na sociedade do conhecimento é reconhecido como detentor do

poder, por serem eles as pessoas que irão adquirir os produtos ou serviços, assim a organização

devem investir neste capital, seja através do marketing, logística ou pesquisas de inovação e

desenvolvimento.

Compreendendo-se as necessidades da sociedade do conhecimento é que se reconhece,

a necessidade de gerir os recursos apresentados pelo capital intelectual. Assim, em função da

importância que os ativos intangíveis vem assumindo nas organizações atuais, a pesquisa

assume como pressuposto teórico a avaliação do capital intelectual em uma Instituição de

Ensino Superior privado, inserida em um mercado representado pela concorrência acirrada,

abertura crescente de novos cursos presenciais e de Instituições que oferecem o ensino a

distância e que dependem do esforço de seus trabalhadores para alavancar os resultados

auferidos pela IES.

15

1.1 CONTEXTUALIZAÇÃO

No livro A Riqueza das Nações, de Adam Smith (1776), referenciado durante o período

da escola clássica da administração, destacava a importância dos bens tangíveis como a terra, o

capital financeiro e a mão de obra como fatores responsáveis pela riqueza da nação. Todavia,

os bens descritos por Smith deixam de ser essenciais no século XXI, quando outros ativos

passaram a exercer forte influência sobre o sucesso das organizações, como bem ponteia

Drucker (2001), ao considerar o fim da era industrial e reconhecer o início da era do

conhecimento, ressaltando o papel do conhecimento como mola propulsora ao desenvolvimento

das organizações atuais. Essa transação marca a abordagem de uma nova era, qual seja da

informação ou era do conhecimento. Conforme destaca Stewart:

Vencemos porque a economia de hoje é fundamentalmente diversa da de ontem.

Crescemos na Era Industrial. Ela se foi, suplantada pela Era da Informação. Estamos

deixando para trás um mundo econômico cujas principais fontes de riqueza eram

físicas. Nessa nova era, a riqueza é produto do conhecimento. O conhecimento e a

informação - não apenas o conhecimento científico, mas a notícia, a opinião, a

diversão, a comunicação e o serviço - tornaram-se as matérias-primas básicas e os

produtos mais importantes da economia. Compramos e vendemos conhecimento

(STEWART, 2002, p.14).

A modificação alcançada ao longo da história pelas organizações provém de uma

economia globalizada, em que o conhecimento passa a ser a mola propulsora aos que almejam

o sucesso empresarial, sendo necessária a contratação de trabalhadores que apresentem

habilidades e competências capazes de agregar valor a organização.

Na tentativa de gerir esse conhecimento é que as organizações passam a entender o que

seria a gestão do capital intelectual, definido por Marques e Palmeira (2011), como sendo o

material intelectual - conhecimento, informação, propriedade intelectual, experiência,

aproveitável para a criação de riqueza. Tal material corresponde a um conjunto de benefícios

intangíveis que agregam valor as empresas e constitui diferencial de competitividade no que

concerne aos concorrentes, bem como ao desenvolvimento das organizações.

No sentido de destacar esse capital como relevante para as organizações atuais, esse

estudo assume como pressuposto teórico a avaliação do capital intelectual em Instituições de

Ensino Superior privado (IES). O empreendedorismo e a inovação são os principais pilares que

sustentam o crescimento das economias em todos os países, sendo a educação superior o motor

fundamental para esse desenvolvimento. Isso faz com que as IES tenham uma responsabilidade

16

maior para atender a essas novas mudanças (COSTA; BARBOSA; SILVA, 2011).

Considerando-se que a atividade principal de uma IES abarca ensino, pesquisa e extensão, e

depende do conhecimento, comprometimento de seu capital humano como fonte provedora de

capital intelectual para terceiros, cabe aos gestores responsáveis o efetivo compartilhamento e

cuidado com conhecimento existente, principalmente por tratar-se de um diferencial

competitivo. Na visão de Oliveira, Sarubbi e Cordeiro (2011, p. 2), a IES “é uma organização

que, de um lado e por sua própria natureza, constrói e dissemina conhecimento, e de outro não

pode deixar de atentar para as relações de troca que estabelece com o seu ambiente externo e

interno”. GRILO (2001) contribuem ao afirmar “As pessoas constituem a essência e o maior

patrimônio das IES”.

Os referidos autores destacam, ainda, o capital humano, como fonte primária para as

IES que buscam o crescimento e com as mudanças provenientes da globalização esse mercado

é marcado pela alta competitividade, a abertura de novos cursos e universidades quer sejam

presenciais ou a distância passam a exigir cada vez mais dos seus gestores. Tachisawa e

Andrade (2001) afirmam que IES não podem mais se sentir confiantes com as fatias de mercado

e com as posições competitivas já conquistadas.

Compreendendo que uma Instituição de Ensino Superior tem como objetivo atrair, reter

e compartilhar conhecimento entre docentes, discentes e sociedade. É necessário o contínuo

gerenciamento e controle das atividades desenvolvidas, visando assegurar a concretização dos

objetivos e metas previamente estabelecidos e garantir a sobrevivência neste mercado altamente

competitivo, nesta perspectiva e que se faz necessário entender como uma Instituição controla

o capital Intelectual.

1.2 PROBLEMATICA E QUESTÃO DE PESQUISA

A gestão do capital intelectual vem se concretizando como um meio crítico de sucesso

para criação de vantagens competitivas nas organizações atuais. Stewart (2002) compreende o

capital intelectual como um conjunto de conhecimentos e informações, que agreguem valor as

organizações, mediante a utilização de ativos intangíveis sobrepondo-se aos ativos tangíveis.

Edvinsson; Malone

(1988, p.19), infere o capital intelectual como a lacuna existente entre o

valor de mercado e o valor contábil de uma organização.

Nessa nova sociedade, os valores atribuídos aos ativos físicos representam apenas uma

parcela do quanto vale em termos monetários a organização, o capital intelectual pode ser

17

confundido como a raiz de uma árvore, as pessoas de fora visualizam apenas os produtos e

serviços, entretanto o valor discorre de algo a mais. Os meios e processos, investimentos em

qualificação profissional, ambientes favoráveis ao compartilhamento de conhecimentos,

inovações tecnológicas. Aquisições necessárias para o alcance dos resultados almejados

(EDVINSSON; MALONE 1998).

As mudanças ocorridas na estrutura e no modo de gerenciar os ativos não se faz

indispensável apenas em empresas que comercializam produtos tangíveis, as instituições de

ensino superior traçadas pela abertura e expansão do mercado vêm exigindo cada dia práticas

consolidadas que estabeleçam o gerenciamento eficaz dos ativos disponíveis, daí a necessidade

de registro, mensuração e controle dos ativos intangíveis.

Stewart (2002) faz menção ao material intelectual, como uma combinação entre

conhecimento, informação, propriedade intelectual, experiência de modo que o gerenciamento

destes ativos criem valor. Assim, o gerenciamento deste ativo divide-se em três dimensões

conforme descreveu Stewart (2002) capital humano, relacional e estrutural. A adoção de um

navegador que favoreça o registro dos ativos, estabelece a organização o poder de controlar os

bens não reconhecidos pela contabilidade mas que se fazem necessários para organizações que

desejam controlar os investimentos efetuados em pessoas, em sua estrutura física e a como

andam atendendo as necessidades “dos detentores de poder” reconhecidos como clientes.

A mensuração do Capital Intelectual se apresenta como vantajosa pelas informações que

são disponibilizadas, capazes de alimentar sistemas de informações disponíveis e contribuírem

para que os gestores verifiquem as receitas geradas por esse e, com isso, tome as decisões no

que concerne a funcionários, clientes e fornecedores. Stewart infere (2002) ainda a gestão do

capital intelectual como a capacidade de aprender a aprender.

Assim, as organizações intensivas em conhecimento, no tocante a uma Instituição de

Ensino Superior do Nordeste Brasileiro, devem favorecer o compartilhamento de conhecimento

se socializando com outro meios acadêmicos ou institucionais. Percebendo a relevância

atribuída a mensuração do CI e por Peroba (2013) ter estabelecido a criação de um novo

navegador de capital intelectual apropriado para avaliar os resultados obtidos em mestrados

profissionais de administração, mas que também podem ser aplicados em cursos de graduações

e pós-graduações, intervindo diretamente na imagem da instituição no mercado. Stewart (2002,

p.68) compreende “as Universidades estão repletas de pessoas brilhantes, mas não são um

exemplo de brilho coletivo. Como o fluxo do conhecimento é pequeno, a Universidade não é

inteligente como um todo”.

18

A expansão do mercado educacional trouxe consigo consequências como concorrência

acirrada, exigindo dos gestores o aperfeiçoamento contínuo em modelo administrativo. A

importância apresentada ao gerenciamento do CI para Instituições de Ensino Superior, é

conferida pela necessidade de ela buscar estabelecer de forma contínua, a criação de ambientes

favoráveis a disseminação e compartilhamento de conhecimento, estabelecendo contatos com

o meio acadêmico e outras organizações, com o intuito de atingir seus resultados e favorecer o

desenvolvimento regional mediante a educação.

Tendo em vista o exposto até aqui, acerca da importância do Capital Intelectual, para a

sobrevivência e desenvolvimento das organizações, surge o seguinte questionamento: Qual a

importância atribuída aos ativos intangíveis críticos para avaliação do Capital Intelectual

dos cursos de graduação de uma Instituição de Ensino Superior da cidade de Cajazeiras-

PB?

1.2 OBJETIVOS

1.3.1 Geral

Investigar a importância atribuída aos ativos intangíveis críticos para avaliação do

Capital Intelectual de cursos de graduação em uma Instituição de Ensino Superior da cidade de

Cajazeiras-PB.

1.3.2 Específicos

Verificar a importância atribuída à dimensão Capital Estrutural, a partir da análise dos

seus respectivos indicadores;

Verificar a importância atribuída à dimensão Capital do Cliente, a partir da análise dos

seus respectivos indicadores;

Verificar a importância atribuída à dimensão Capital Humano, a partir da análise dos

seus respectivos indicadores.

19

1.4 JUSTIFICATIVA

O Índice de Desenvolvimento Humano (2013), revela que a Paraíba ocupa um dos piores

índices registrados no Brasil ocupando a 23º posição, entretanto o Índice de Desenvolvimento

Humano Municipal (IDHM) do município de Cajazeiras-PB passou a registrar no mesmo

período um crescimento de 0,528 em 2000 para 0,679 em 2010 - uma taxa de crescimento de

28,60%. Nesse período, a dimensão cujo índice mais cresceu em termos absolutos foi Educação

(com crescimento de 0,221), seguida por Longevidade e por Renda. A educação no Estado da

Paraíba conforme esclarece a pesquisa, aponta uma necessidade de reforma no ato de

administrar os recursos disponíveis.

Nesta contextualização são inseridas as instituições de ensino superior privado que

dependem da forma de administrar os ativos disponíveis para sobrevirem, compreendendo ativo

como a uma soma de recursos controlados pela entidade, como resultado de eventos passados

os quais se esperam resultados futuros, já os ativos dividem-se em tangíveis e intangíveis. Os

intangíveis, por sua vez são os ativos não registrados pela contabilidade e fazem menção ao

capital intelectual.

Nesse sentido, o capital intelectual apresenta-se como principal diferencial competitivo, por

ser escasso, ilimitado e intrínseco aos seres humanos. Fleury e Fleury (2001, p.95), destacam

“conhecimento representa um papel muito importante nos processos econômicos, e os

investimentos nos bens intangíveis crescem mais rápido que os investimentos em bens físicos”.

Reconhecendo a importância de se gerenciar o capital intelectual, a presente pesquisa

assume respaldo mediante as Instituições de Ensino Superior, pela comercialização do

conhecimento, essas instituições negociam o conhecimento existente na cabeça dos docentes,

daí é essencial entender como o capital humano está desenvolvendo suas atividades no intuito

de agregar valor. Desse modo, a pesquisa buscará identificar e avaliar os ativos intangíveis

existentes, além de utilizar como instrumento de coleta de dados um modelo específico para as

IES, desenvolvido por Peroba (2013), não sendo este um modelo tradicional de avaliação do

capital intelectual existente na literatura.

Para a sociedade, o estudo justifica pela abordagem que é direcionada ao capital do

cliente ou de relacionamento, a avaliação deste ativo permite aos gestores o desenvolvimento

de ações que atendam às perspectivas da sociedade em geral. Petty e Guthrie (2000)

corroboram, afirmando que o capital relacional está, usualmente, associado a fatores como a

marca da companhia, os clientes, os canais de distribuição, os colaboradores externos, o

licenciamento de produtos, os parceiros em pesquisa e desenvolvimento e o governo.

20

No que concerne o meio acadêmico, os resultados da pesquisa irão contribuir com a

literatura existente pela aplicação do instrumento de pesquisa elaborado por Peroba (2013)

podendo servir de base documental para pesquisas futuras, bem como para o crescimento

intelectual da pesquisadora.

Do ponto de vista institucional, a pesquisa adquire respaldo por ser o ativo intangível de

suma importância para as organizações que buscam sobreviver neste mercado cada vez mais

competitivo e dinâmico, entretanto ainda se discute na literatura a dificuldade de se registrar

tais valores nos demonstrativos contábeis, por ser o conhecimento humano, um conhecimento

que pertence ao trabalhador e não a IES. Para Edvinsson e Malone (1998), o modelo de

contabilidade tradicional, responsável por descrever as operações das empresas, não tem

conseguido acompanhar a evolução do mundo dos negócios.

Por fim, a necessidade de mensuração e controle destes ativos, evidencia sua

importância para o mundo dos negócios pela condução de politicas que favoreçam a

combinação entre o conhecimento implícito e explicito essenciais as organizações que anseiam

sua prosperidade, além de que a lei 11.941/2009 que trata da evidenciação dos demonstrativos

contábeis já reconhece a importância da mensuração deste ativo no balanço patrimonial.

1.5 ESTRUTURA DO TRABALHO

Este trabalho está dividido da seguinte forma: a primeira seção a introdução comtempla

a contextualização, a problemática com o problema que a pesquisa pretende resolver, a

justificativa e o objetivo geral e específicos.

A segunda seção a revisão teórica apresenta o Conhecimento como recurso econômico;

abordagem ao capital intelectual compreendendo: os estudos iniciais sobre o tema os principais

navegadores discutidos pela literatura e apresentação do modelo utilizado no desenvolvimento

da pesquisa.

A terceira seção os procedimentos metodológicos com a tipologia da pesquisa,

participantes da pesquisa, procedimentos de coleta, instrumento e tratamento dos dados.

A quarta seção o estudo de caso, apresenta os resultados de acordo com o modelo

evidenciado por Peroba (2013) na Instituição de Ensino Superior, o modelo dividido em três

seções permite evidenciar o planejamento estratégico da Instituição; os ativos intangíveis

críticos e os indicadores, onde a pesquisadora discute os resultados encontrados com as

abordagens expostas pela literatura.

21

Por fim, a conclusão e recomendações finais enfatiza os resultados encontrados

estabelecendo o cumprimento dos objetivos propostos, bem como as limitações e sugestões

para pesquisas futuras.

22

2. REFERENCIAL TEÓRICO

No referencial teórico são exibidas as abordagens sobre o tema de estudo. O capítulo se

dividirá em duas partes com suas subdivisões. A primeira parte aborda a Sociedade do

Conhecimento e o Conhecimento como recurso econômico. A segunda parte apresenta as

teorias sobre o Capital Intelectual, em suas dimensões capital estrutural, relacional e humano,

apresentando o modelo utilizado na pesquisa Peroba (2013).

2.1 SOCIEDADE DO CONHECIMENTO

As mudanças que ocorreram no mundo contemporâneo, desde a década de 1960,

trouxeram mudanças significativas em diversas áreas. A política, economia, tecnologia, a

sociologia, a contabilidade, já não são mais as mesmas depois que os ativos intangíveis

invadiram as organizações e se tornaram agentes percussores para que as empresas alcançassem

o sucesso esperado. Entretanto, a informação que é levada as organizações, isoladamente, não

agregam novos conhecimentos. É preciso que a empresa identifique suas necessidades e

compartilhe os conhecimentos adquiridos com todos os funcionários.

Peter Drucker em sua publicação Uma era de descontinuidade, já demonstrava clara

percepção das mudanças ocorridas na sociedade e da que seria mais tarde denominada

de a sociedade do conhecimento. Drucker também apontou descontinuidade em

quatro áreas, quais sejam: novas tecnologias, globalização do mercado, sociedade e

Nações Pluralistas e o conhecimento tornando-se o recurso crucial da economia

(SCHMIDT; SANTOS, 2002, p.167).

As mudanças ocorridas trouxeram para a sociedade uma nova percepção de mercado

econômico. A partir daí o capital empregado nos processos produtivos passou a ser também o

intelectual e não apenas o financeiro. Stewart, complementa:

O conhecimento sempre foi importante – não é à toa que somos o homo sapiens, o

homem que pensa. Ao longo da história, a vitória ficou nas mãos de pessoas que

estavam na vanguarda do conhecimento: os guerreiros primitivos que aprenderam a

fazer armas de ferro, que derrotaram seus inimigos armados com bronze; Mas o

conhecimento é mais importante do que nunca (STEWART, 2002, p.5).

23

Na visão de Drucker (2001), essas áreas que tiveram mudanças desde que o

conhecimento se tornou importante para o mundo, estão interligadas entre si, a mudança que

ocorreu em uma fez refletir em outra. A descontinuidade está relacionada ao uso do trabalho

apenas técnico como fator primordial de produção. Nesse período, passa a surgir um fator

interativo: o conhecimento.

Dessa forma, toma-se o conhecimento como novo fator produtivo aumentando

aceleradamente sua importância para o desempenho das organizações. A diferença hoje está no

conjunto do conhecimento gerado e adquirido coletivamente e nas habilidades individuais e não

nas máquinas que preenchiam o ambiente das empresas. Mas isso não quer dizer que os

equipamentos foram deixados de lado, ao contrário, as inovações tecnológicas reduziram as

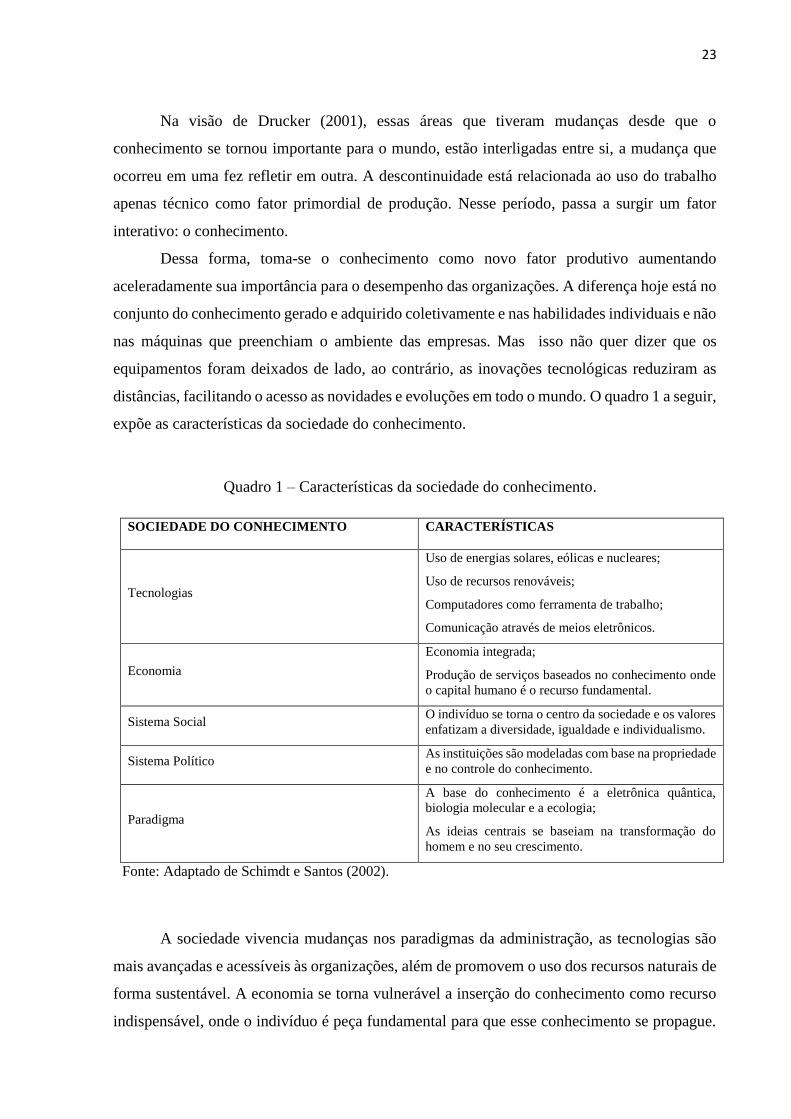

distâncias, facilitando o acesso as novidades e evoluções em todo o mundo. O quadro 1 a seguir,

expõe as características da sociedade do conhecimento.

Quadro 1 – Características da sociedade do conhecimento.

Fonte: Adaptado de Schimdt e Santos (2002).

A sociedade vivencia mudanças nos paradigmas da administração, as tecnologias são

mais avançadas e acessíveis às organizações, além de promovem o uso dos recursos naturais de

forma sustentável. A economia se torna vulnerável a inserção do conhecimento como recurso

indispensável, onde o indivíduo é peça fundamental para que esse conhecimento se propague.

SOCIEDADE DO CONHECIMENTO CARACTERÍSTICAS

Tecnologias

Uso de energias solares, eólicas e nucleares;

Uso de recursos renováveis;

Computadores como ferramenta de trabalho;

Comunicação através de meios eletrônicos.

Economia

Economia integrada;

Produção de serviços baseados no conhecimento onde

o capital humano é o recurso fundamental.

Sistema Social O indivíduo se torna o centro da sociedade e os valores

enfatizam a diversidade, igualdade e individualismo.

Sistema Político As instituições são modeladas com base na propriedade

e no controle do conhecimento.

Paradigma

A base do conhecimento é a eletrônica quântica,

biologia molecular e a ecologia;

As ideias centrais se baseiam na transformação do

homem e no seu crescimento.

24

Com isso, o homem passa por várias transformações, com vistas a alcançar o crescimento

individual e coletivo.

2.1.1 Conhecimento como recurso econômico

O conhecimento discutido nesta nova era introduz as pessoas como essenciais e

elementares, livros, pesquisas, revistas, artigos são tratadas como informações, o conhecimento

e transmitido através do acesso a informação, entretanto depende da capacidade intelectual e

social de cada trabalhador.

Segundo Terra (2010), o ambiente econômico atual passa por uma transição, onde o

conhecimento adquire um papel central para a competitividade. Mas, isso nem sempre foi

assim, já que no passado a mão-de-obra barata e os recursos financeiros tinham papéis

determinantes nas empresas.

Assim como na Era Industrial os recursos financeiros tinham papeis fundamentais no

desenvolvimento da economia, a informação e o conhecimento se tornaram importantes

alavancas nesse setor na sociedade do conhecimento. Sveiby (1998) dissertou que o

conhecimento ao contrário dos ativos tangíveis não é depreciado, pelo contrário sua utilização

favorece a criação e o compartilhamento de novos conhecimentos o que o deprecia é sua não

utilização, logo o conhecimento se apresenta como um recurso ilimitado, sem prazo de validade

e sujeito a multiplicação quando bem utilizado.

Vieira (2010), afirma que o conhecimento se tornou o fator chave para o sucesso e a

continuidade das empresas no mercado, trazendo uma visão mais ampla do significado da vida

profissional e transformando a mente das pessoas.

Cabe assim, as organizações desenvolver estratégias competitivas que contemplem um

cenário onde o conhecimento é diferencial. É necessário que seja verificado o nível de

conhecimento dos funcionários, se a estrutura física está adequada as necessidades da empresa

e apostar no desenvolvimento das competências e habilidades das pessoas.

O conhecimento contribui de diversas formas se utilizado de maneira racional. Na

utilização dos recursos naturais, por exemplo, contribui para o emprego coerente desses

recursos. Além disso, agrega outras vantagens competitivas como melhoria na qualidade dos

produtos e serviços, desenvolvimento de inovações tecnológicas, e ainda fortalece e aumenta

as competências da entidade.

25

Na Era da Informação, o conhecimento tornou-se a principal commodity e alavancador

do resultado da atividade econômica; a inteligência organizacional (pessoas

inteligentes trabalhando de forma inteligente) deixou de ter um papel secundário, para

assumir o papel principal nas entidades (SCHMIDT; SANTOS, 2002, p.170).

Nesse contexto, o conhecimento é avaliado como uma mercadoria, uma receita que gera

benefícios às empresas. Passou a ocupar o primeiro lugar em investimentos que muitas vezes

supera os fatores de produção tradicionais.

Schmidt e Santos (2002) afirmam ainda que as transações que envolvem esse tipo de

ativo intangível se caracterizam pelo fato de ele poder ser vendido para um número ilimitado

de indivíduos, e que sua valorização aumenta à medida que o mesmo se torna abundante. Isso

significa que o conhecimento adquirido por si só não agrega valor econômico à entidade. É

necessária a sua expansão também no ambiente interno para que todas as pessoas possam

utilizar a informação, interpretá-la e a partir daí, criar coisas novas. Só assim, o conhecimento

se torna um recurso econômico competitivo.

2.2 GESTÃO DO CONHECIMENTO

A Gestão do Conhecimento (GC) é hoje ator principal no mundo dos negócios. Vivemos

a era de uma nova economia ou a era do conhecimento, a sociedade abandonou a teoria de

Taylor de desvalorização do capital humano e passa a reconhecer as expertises, inteligência, a

informação e o conhecimento como elementos essenciais.

Motta e Vasconcelos (2006) relatam que o modelo taylorista de organização do trabalho,

com base na divisão de tarefas e execução de movimentos padronizados, tem como problema a

falta de visão do todo e a limitação do desenvolvimento das habilidades dos indivíduos.

Cavalcanti e Gomes (2006) corroboram ao afirmar que a nova economia desloca o eixo da

riqueza dos setores industriais tradicionais que são intensivos nos fatores de produção mão-de-

obra, capital e matéria-prima, para setores onde os produtos, processos e serviços são intensivos

em tecnologia e conhecimento.

A era neoclássica da administração trazia como fundamento a relevância dos ativos

físicos como sendo inerentes ao sucesso organizacional. Todavia, a evolução trouxe consigo a

exigência de um novo modelo de gestão marcado pelo fim dos robôs de Taylor e início da

exibição do conhecimento como principal fator de produção, a era do reconhecimento e da

26

valorização das ideias e do saber como elementares ao sucesso ou insucesso de qualquer

organização.

Consumidores exigentes e conhecedores de seus direitos, alta concorrência e acesso

facilitado as inovações tecnológicas tornaram os ativos físicos incapazes de gerar sucesso as

organizações, como bem afirma Morgan (2002, p.252), quando diz que “as organizações devem

ser vistas como fluxo de transformação (autopoiese)”. O sucesso passa a derivar da capacidade

de administrar o conhecimento existente.

Nessa perspectiva, Terra (2001) define Gestão do Conhecimento como um modelo de

gestão organizacional que se preocupa com a aquisição, a geração, o armazenamento, e a

difusão do conhecimento individual e organizacional. Ponchirolli (2003) define como sendo o

processo de gestão que envolve a geração, a codificação e o compartilhamento do conhecimento

na organização. Gubiani (2011, p. 73) ressalva que grande parte dos autores que estudam a

valoração do conhecimento “concluem que o Capital Intelectual consiste na criação e uso do

conhecimento e estudam as relações entre o conhecimento e a criação de valor dentro da

empresa”. O’Dell e Grayson (2000), por sua vez, afirmam que ela é uma estratégia consciente,

de conseguir o conhecimento certo, das pessoas certas, no momento certo e de auxiliar as

pessoas a compartilharem e colocarem informação em ação de um modo em que elas se

empenhem em melhorar o desempenho da empresa.

Pode-se conceituar gestão do conhecimento como o compartilhamento de experiências

e competências dos mestres na execução das atividades diárias de modo que aprendizes

consigam absorver e incorporá-los ao processo organizacional. É inegável a importância que os

ativos intangíveis assumem como ativos estratégicos. A eficiência das organizações concentra-

se não mais no valor do investimento que é atribuído a ativos fixos ou tangíveis, mas em como

os gestores utilizam o saber, as expertises e sua estrutura para agregar valor. (Stewart, 2002)

O que ocorre atualmente é que isoladamente os ativos físicos como quantidades de

máquinas e equipamentos utilizados no processo produtivo deixam de ser responsáveis pelo

sucesso organizacional, o processo dá início a valorização das habilidades, saberes,

criatividade, motivação, dinamicidade, pessoas que anseiam por desafios, grau de relação com

clientes e fornecedores Stewart (2002). Esse pensamento nos permite entender a importância

que os ativos intangíveis vêm assumindo, ainda mais pela necessidade de criar, mensurar e

compartilhar estes ativos.

Segundo Stewart (2002), sempre existirá investimento em ativos tangíveis, todavia

devido à importância crescente que é atribuída ao conhecimento como fonte geradora de valor,

e inevitável não reconhecê-lo como o ativo mais importante para as organizações. Os ativos

27

físicos existentes como caixa, estoque, imóveis, veículos, instalações, equipamentos, terrenos

entre outros, deixaram de ser considerados de forma isolada como ativos responsáveis pelo

sucesso da organização, cedendo espaço para a valorização dos ativos intangíveis ou

incorpóreos como patentes, direitos autorais, software, conhecimento, habilidades, processos e

outros.

Stewart (2002, p.39) completa que “mesmo onde os ativos físicos são essenciais, o valor

decorre de algo mais, é o conhecimento que transforma as matérias-primas e as torna mais

valiosas”. Na mesma linha de raciocínio Shaikh (2004, p.440) deduz que “o conhecimento e o

mais elementar bem do ativo intangível e cada vez mais será a fonte predominante da vantagem

competitiva e criação da riqueza”.

As organizações passam a ser movidas pela necessidade de construção e

compartilhamento do conhecimento, Nair e Prakash (2009) entendem que o compartilhamento

de conhecimento é a principal atividade nas organizações do conhecimento. Este

compartilhamento ocorre com maior facilidade em comunidades de prática e em grupos de

trabalho por meio da observação, da explicitação, das visões do mundo, e dos valores das

pessoas que participam do grupo.

No que concerne ao compartilhamento do conhecimento, BuKowitz e Williams (2002)

destaca que é importante compreender que o capital intelectual não é propriedade da

organização, não podendo, por tanto, estar sob o controle direto desta.

Entendendo as organizações como organismos vivos que sofrem influência do meio,

não existindo, assim, certezas neste meio, o conhecimento não pode ser tratado como

propriedade da organização, por ser intrasferível e conter aspirações pessoais, ou seja, o

conhecimento é pessoal e reflete o contexto social e individual de cada ser humano. Muitas

vezes este não pode ser repassado por meios de conceitos, que resignaria em conhecimento

explícito. Logo, se o conhecimento é uma competência pessoal, cabe aos gestores o

gerenciamento das competências dos trabalhadores como um fator estratégico e próprio da

organização, sem que seu desligamento implique em perdas para a organização. Stewart (2002).

Ênfase é atribuída a criação, compartilhamento e utilização do conhecimento o que

compete aos gestores a atração de trabalhadores que apresentem contínua capacidade de

aprendizado. Klein (1998), defende que as organizações devem implantar um ambiente de

continuo aprendizado, preocupando-se (1) com Know-how envolve a aquisição de habilidades,

pessoas capazes de efetuarem uma determinada ação, e (2) obtenção de know –why habilidade

de articular o conhecimento teórico ao conhecimento prático.

28

Logo, a atividade dos gestores é favorecer e facilitar a comunicação, troca de

experiências, juízos de valor e a articulação do conhecimento tácito em explícito, de modo que

o conhecimento criado e absorvido pela cultura organizacional seja continuamente analisada e

discutida, viabilizando a criação de novos conhecimentos. Nonaka e Takeuchi (1998, p. 82)

ressaltam que “a organização tem de mobilizar o conhecimento tácito criado e acumulado ao

nível individual”.

Percebendo o que venha a ser gestão do conhecimento é importante compreender que

existem dois tipos de conhecimento: o tácito e o explícito. O conhecimento tácito pode ser

interpretado como o conhecimento que existe na cabeça do indivíduo e que não pode ser

facilmente explicado ou repassado para outra pessoa. Já o conhecimento explícito é o

conhecimento articulado, formalizado, estruturado, este conhecimento e representado através

de relatórios, planilhas, e-mails, anotações (STEWART, 2002).

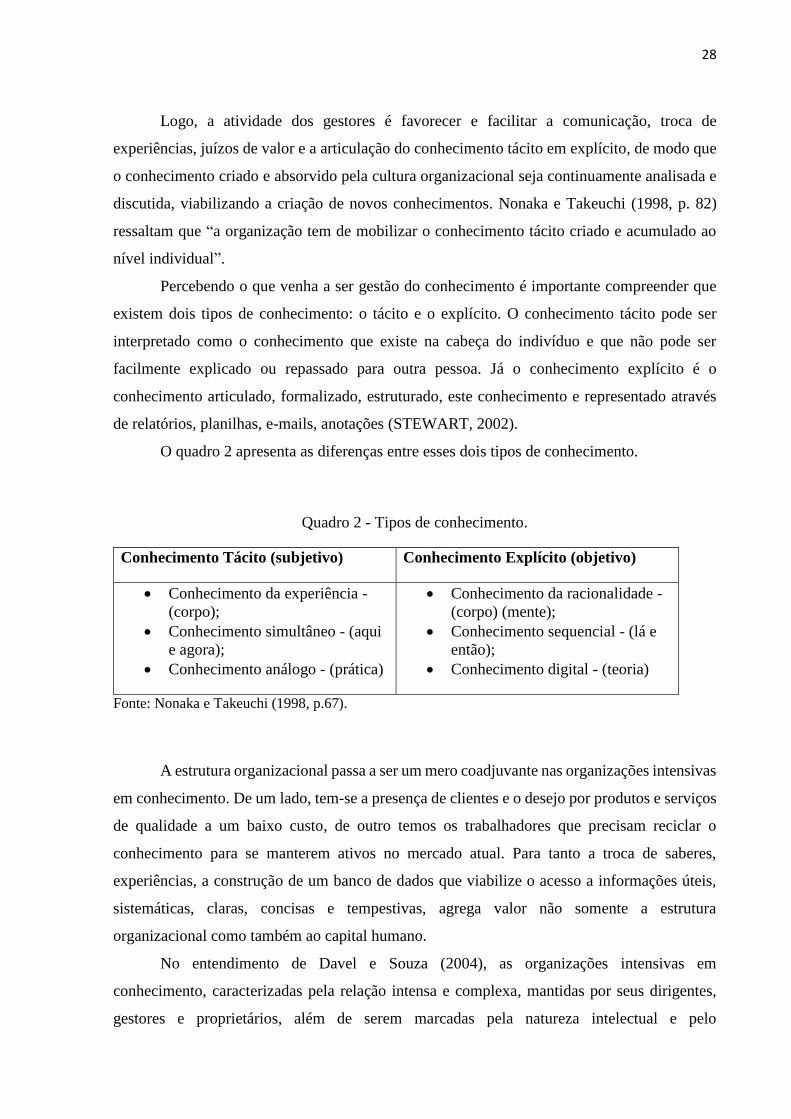

O quadro 2 apresenta as diferenças entre esses dois tipos de conhecimento.

Quadro 2 - Tipos de conhecimento.

Conhecimento Tácito (subjetivo) Conhecimento Explícito (objetivo)

Conhecimento da experiência -

(corpo);

Conhecimento simultâneo - (aqui

e agora);

Conhecimento análogo - (prática)

Conhecimento da racionalidade -

(corpo) (mente);

Conhecimento sequencial - (lá e

então);

Conhecimento digital - (teoria)

Fonte: Nonaka e Takeuchi (1998, p.67).

A estrutura organizacional passa a ser um mero coadjuvante nas organizações intensivas

em conhecimento. De um lado, tem-se a presença de clientes e o desejo por produtos e serviços

de qualidade a um baixo custo, de outro temos os trabalhadores que precisam reciclar o

conhecimento para se manterem ativos no mercado atual. Para tanto a troca de saberes,

experiências, a construção de um banco de dados que viabilize o acesso a informações úteis,

sistemáticas, claras, concisas e tempestivas, agrega valor não somente a estrutura

organizacional como também ao capital humano.

No entendimento de Davel e Souza (2004), as organizações intensivas em

conhecimento, caracterizadas pela relação intensa e complexa, mantidas por seus dirigentes,

gestores e proprietários, além de serem marcadas pela natureza intelectual e pelo

29

desenvolvimento de seus processos por profissionais de alta qualificação, esse status lhe garante

alto nível de competitividade, ou seja, os trabalhadores dessas organizações combinam alta

intensidade de capital intelectual e tecnologia na produção de bens e serviços.

Sveiby (1998), retrata que criam-se no cérebro padrões que agem como regras

conscientes e inconscientes, as quais são adotadas como modelos para se agir em situações

parecidas. Entende o autor que qualquer indivíduo estabelece padrões de acordo com suas

habilidades e a troca simultânea desse conhecimento tácito o favorece de forma que ele seja

distribuído e aumentado.

A GC permite que os gestores compreendam como criar e compartilhar o conhecimento

a fim de manter vantagem competitiva. O êxito desta gestão depende do comprometimento e

do envolvimento de todos os trabalhadores, entendendo que o objetivo não e fazer com que os

participantes absorvam o maior número de informações possíveis mais que estes se sintam parte

do processo organizacional (SVEIBY 1998).

Esta gestão é um modelo que envolve entre outros processos a gestão do capital

intelectual, foco principal deste trabalho. A GC tem o objetivo de criar e compartilhar o

conhecimento, enquanto que a gestão do capital intelectual preocupa-se com a mensuração e

eficiências dos processos por intermédio da capacidade humana, de sua estrutura física e da

relação com seus clientes.

2.2.1 Modelos de conversão do conhecimento

Gestão do conhecimento compreende um conjunto de métodos que tem como objetivo

gerenciar o conhecimento existente. Nonaka e Takeuchi (2008) descreveram que o

conhecimento é gerado e transferido a partir de um processo de quatro etapas, sendo

socialização, externalização, combinação/criação e internalização. Os referidos autores

explicam o andamento do processo da seguinte forma:

A socialização ocorre quando compartilhamos o conhecimento tácito mediante a

interação entre as pessoas. A interação é uma relação de compartilhamento de um indivíduo

para outro indivíduo e acontece geralmente pela experiência, imitação, observação e prática.

A externalização é a conversão do conhecimento tácito em explícito. Representa o

conhecimento criado e compartilhado por meio de metáforas, analogias, hipóteses e modelos.

30

A combinação consiste no processo de converter o conhecimento explícito em explícito.

É o conhecimento que os integrantes da organização têm acesso por meio de documentos,

relatórios, reuniões e conversas por meio de redes computadorizadas.

Já a internalização tem a finalidade de transformar o conhecimento explícito em tácito,

está relacionado com o “apreender fazendo” é o conhecimento que a organização passa para

seus colaboradores. Quando as etapas concluem o processo de aprendizagem o círculo se

reinicia dando origem a um novo espiral do conhecimento, conforme demonstra o Espiral do

Conhecimento, Figura 1, a seguir:

Figura 1 - Espiral do Conhecimento.

Fonte: Nonaka e Takeuchi (2008).

Desse modo, a criação do conhecimento depende do envolvimento dos trabalhadores e

da organização em proporcionar meios, como redes de comunicação, atividades em grupo,

incentivar a comunicação informal mediante comunidades de prática, bem como favorecer o

aprendizado individual.

O modelo dinâmico da criação do conhecimento está ancorado no pressuposto

crítico de que o conhecimento humano é criado e expandido através da interação

social entre o conhecimento tácito e o conhecimento explícito. Chamamos essa

interação de conversão do conhecimento. Não podemos deixar de observar que

essa conversão é um processo social entre indivíduos, e não confinada dentro de

um indivíduo (NONAKA; TAKEUCHI, 2008, p.37).

31

Nonaka e Takeuchi (2008) apresentam as condições capacitadoras para criação do

conhecimento individual como sendo: intenção, autonomia, flutuação e caos, redundância e

variedades e requisitos.

a) Intenção, definida pelo desejo da organização em atingir as suas metas. Assumi a

forma estratégica, tratando-se em criação do conhecimento organizacional, compete a

capacidade da organização em adquirir, criar, acumular e explorar o conhecimento.

b) Autonomia, onde os participantes devem agir de forma independente conforme as

circunstâncias. A liberdade favorece as chances de introduzir novas oportunidades, aumentando

a capacidade de os indivíduos se auto motivarem para criar novos conhecimentos.

c) Flutuação e caos estimula a criação entre organização e ambiente externo. A flutuação

ocorre por meio crescimento dos concorrentes, declínio no desempenho devido a mudanças no

mercado. Ações como estas, favorecem a responsabilidade dos indivíduos e induz a criação de

novos conhecimentos.

d) Redundância refere-se ao acúmulo e compartilhamento intencional de informações

sobre as atividades da organização e de responsabilidade de gerenciar a empresa como um todo,

o compartilhamento de informações redundantes favorecem a criação do conhecimento tácito

e estimulam a criação de novos conhecimentos.

e) Variedades e requisitos, no sentido de lidar com os desafios impostos por um

ambiente de extrema complexidade, é favorecido pela diversidade interna de uma organização.

O ambiente de negócios requer a adoção de uma estrutura flexível, desburocratizada e

interligadas por uma rede de informações.

Nonaka e Takeuchi (1997, p.96) expõem um modelo integrado de cinco fases do

processo de criação do conhecimento organizacional, “usando construtos básicos

desenvolvidos dentro do contexto teórico e incorporando a dimensão de tempo”.

O primeiro passo diz respeito ao compartilhamento do conhecimento tácito, ou seja, o

início da interação entre os indivíduos através do diálogo por meio do aprendizado contínuo,

da experiência, da prática, entre outros.

O segundo passo refere-se a criação de conceitos. Ocorre nesta etapa a interação entre

o conhecimento tácito e explícito, através de um modelo mental tácito formalizado em

conceitos, documentos essa fase corresponde a externalização.

O terceiro passo é a justificação que consiste na criação e adoção de novos

conhecimentos como verdadeiros e legítimos, novos conhecimentos devem ser avaliados nesta

etapa para que sejam aceitos e incorporados aos processos organizacionais, consiste no

momento da socialização.

32

O quarto passo corresponde à construção de um arquétipo, parte onde o conceito

justificado é transformado em conteúdo palpável. O arquétipo e estruturado mediante a uma

combinação entre os novos conhecimentos e os já existentes.

O quinto e último passo consiste na disseminação e compartilhamento do novo

conhecimento em um nível ontológico diferente.

Os autores buscam explicar através do modelo como as organizações orientais

interagem na criação do conhecimento, apresentando-o como uma interação eficaz entre o

conhecimento tácito e explícito, movidos por fatores que favorecem o processo.

2.2.2 Gestão do conhecimento organizacional

No mercado atual, concorrência acirrada e a busca por vantagens competitivas passam

a ser palavras de ordem. Os anseios dos gestores pelo crescimento e desenvolvimento de suas

organizações demandam por práticas gerenciais capazes de agregar valor, e neste contexto que

a gestão do conhecimento apresenta-se como fonte de vantagem competitiva.

Nonaka e Takeuchi (1997) retratam as organizações do conhecimento como capazes de

gerar novos conhecimentos de forma consciente e transmiti-los de forma rápida, suscitando

novos produtos e serviços. Murray (2005, p, 23), complementa afirmando GC organizacional

como sendo: “uma estratégia que transforma bens intelectuais da organização – informações

registradas e o talento de seus membros em maior produtividade, novos valores e aumento de

competitividade”.

Diante dos novos processos organizacionais, anseios dos clientes, inovações

tecnológicas, facilidade em adquirir produtos via internet, os gestores do conhecimento

passaram a reconhecer a importância e a valorização do aprendizado como diferencial

competitivo. Dentro das inovações, os sistemas de informação, apresentam-se como aliados da

gestão do conhecimento, permitindo o armazenamento e processamento de informações rápidas

e seguras estabelecendo uma maior produtividade, competitividade e possibilitando a geração

de novos conhecimentos.

Na visão de Moresi (2002, p, 42), esta gestão pode ser vista como: “o conjunto de

atividades que busca desenvolver e controlar todo tipo de conhecimento em uma organização

visando à utilização na consecução de seus objetivos”.

A gestão do conhecimento compreende o processo de criação e compartilhamento do

saberes dos trabalhadores de modo que os gestores definam essa disseminação como uma

33

estratégia organizacional orientada para o alcance dos objetivos e metas organizacionais. Os

gestores passam a fundamentar e a trabalhar o conhecimento existente buscando a eficiência na

produção, o sucesso passa a depender das expertises humanas e de como estes trabalhadores

estão envolvidos com a organização.

Stewart (2002, p.116), identifica que as organizações do conhecimento precisam

estabelecer uma estratégia “de valor único (algo que os clientes queiram), uma fonte de controle

(que eu domino e é inacessível aos concorrentes), e um modelo de lucro (que possa ser

medido)”.

Assim, a GC organizacional exige o desenvolvimento de estratégias que influenciem o

conhecimento como um recurso valioso. A comercialização do próprio conhecimento através

de serviços e uma das estratégias que podem ser adotadas pelos gestores, as organizações

comerciais podem desenvolver suas estratégias a partir da exploração do conhecimento,

utilização eficiente dos ativos físicos evitando desperdícios e consentindo uma maior produção,

ou decidindo por tornarem-se potências inovadoras.

Peter Drucker (2001), observou que os trabalhadores do conhecimento não perguntam

como “executar a tarefa”, mas “qual a tarefa”, nesta gestão pessoas e ideias constituem o

elemento básico. Os trabalhadores procuram por desafios contínuos, execução de diversas

atividades, se movem pelo desejo de resolver problemas, e de se sentirem parte da organização.

A GC organizacional depende de como os gestores facilitam a comunicação, utilizando-se de

meios como a intranet, repositórios de conhecimento, ferramentas de apoio a decisão,

mapeamento dos especialistas internos, e atendimento aos desejos dos trabalhadores para que

eles possam se sentir-se envolvidos e comprometidos com a geração de novos conhecimentos.

2.2.3 Gestão do conhecimento em Instituições de Ensino Superior

As Instituições de Ensino Superior privado, como as demais organizações empresariais

vêm apresentando acentuada concorrência, instituições presenciais, virtuais ou mesmo

semipresenciais. Estas mudanças requerem de seus gestores a adoção de políticas e acesso as

inovações tecnológicas como reforços na busca da eficiência organizacional.

Foguel e Sousa (1993), defendem o pensamento de que as Instituições de Ensino

Superior (IES) estão inseridas no contexto organizacional como qualquer outra organização

empresarial, no que concerne a complexidade de suas atividades, exigindo de seus gestores uma

administração que tenha como objetivo acelerar seu desenvolvimento.

34

Laoufi et al. (2011), complementam ao definir uma IES como uma organização formal

composta por trabalhadores que tem como objetivo a função de organizar, exigir e controlar os

recursos materiais, humanos e financeiros, para que os objetivos de todos os interessados sejam

alcançados.

Percebendo que as IES possuem características comuns as organizações comerciais e

devem preocupar-se com adoção de políticas administrativas modernas, capazes de permitir a

eficiência nos processos, respeitando suas características próprias. Nonaka (1994), explica que

a missão de uma IES compreende a pesquisa e extensão.

As instituições de ensino apresentam como missão o triple conhecido como ensino,

pesquisa e extensão compreendendo este processo como uma interligação única e

complementar. A IES vende conhecimento tácito e explícito através do ensino, a pesquisa deve

ser estimulada pela participação em projetos que objetivem incentivar a inquietação, troca de

informações, compartilhamento de ideias e instigar o pensamento.

Os integrantes deste universo acadêmico sendo os docentes, técnicos administrativos

responsáveis pela burocratização dos processos, discentes e demais funcionários devem se fazer

dos acervos bibliográficos, pesquisas, experiências, processos para registrar e permitir a criação

de novos conhecimentos.

Estruturar, capturar e compartilhar o conhecimento através do diálogo, da reflexão

coletiva, incentivar a troca de saberes e a combinação de conhecimento entre os trabalhadores

tornam as atividades acadêmicas mais proativas e dinâmicas. A interligação permite agilidade,

atende as aspirações do corpo discente, permite fornecer serviços em gerais a comunidade como

consultoria, agregando valor a IES. Machado (2001), entende que para as IES particulares

administradas sob modelos gerenciais diversos preocupam-se com a GC.

Tachizawa e Andrade (2002), definem que os clientes de uma instituição, são pessoas

ou organizações que consomem o conhecimento que e gerado pela IES, a própria sociedade

através de serviços prestados e outras instituições que se adquirem de informações, dados ou

consultoria por parte da instituição. Complementam ainda, que IES como organização

prestadora de serviço, possui como fornecedores entidades ou agentes que abastece a

instituições de recursos necessários para execução de suas atividades, como capital, materiais,

equipamentos e outros recursos.

As instituições de ensino são vistas como entidades produtivas e precisam atender as

expectativas de seus mantedores de capital (fornecedores) e sociedade em geral (clientes). A

GC permite à administração da IES contribuir no que diz respeito a geração de novos

conhecimentos permitindo o contínuo aprimoramento e qualidade das pesquisas e serviços. A

35

maior dificuldade desta gestão encontra-se na estruturação e disseminação do conhecimento

como fator estratégico, sem esquecer as peculiaridades desta organização.

2.2.4 Gestão do conhecimento e capital intelectual

O conhecimento organizacional ou individual discutido na era do conhecimento é um

ativo que merece zelo e atenção, diferente dos ativos financeiros e econômicos caracteriza-se

por ser menos vulnerável a crises econômicas, difíceis de serem copiados por seus concorrentes

e capazes de gerar afetuosos resultados na qualidade de vida dos indivíduos que administram

este ativo, por isso a importância de seu devido gerenciamento.

Batista (2004, p.8), compreende práticas de gestão do conhecimento como: “são práticas

de gestão organizacional, voltadas para a produção, retenção, disseminação, compartilhamento

e aplicação do conhecimento dentro das organizações, bem como na relação dessas com o

mundo exterior".

Para Figueiredo (2005, p.4), a gestão do conhecimento na empresa pode ser

compreendida como um estilo de gestão e de liderança, coerente, baseado e preocupado com a

valorização e com os cuidados do saber, com seus detentores, com a aprendizagem, aplicação

e proteção dos conhecimentos.

A GC passa a ser vista como um modelo de administração orientado para

potencialização dos recursos, resultado de práticas de gestão e do uso de tecnologias que

incentivam a produção contínua de novos conhecimentos. Belly (2014, p. 56) compreende: “En

Gestión del Conocimiento, a las personas las llamamos ‘capital humano’; a los processos,

“capital estructural”; a los clientes, “clientes”; y a los resultados, “finanzas”.

Entendendo a valorização e a importância do conhecimento, passamos a compreender

que o conhecimento tem suas raízes filtradas na Gestão do Capital Intelectual e que estes por

sua vez devem ser reconhecidos como ativos intangíveis. A contabilidade responsável pela

escrituração lança em livros obrigatórios atos e fatos que representam ativos e passivos,

seguindo uma normatização própria, e estabelece que ativos incorpóreos devam ser registrados

no Balanço Patrimonial no grupo dos ativos intangíveis, entretanto o registro destes ativos é um

assunto discutido pelos órgãos e profissionais da área devido a sua dificuldade de

reconhecimento.

Stewart (2002, p.38), reconhece a importância das normas contábeis, porém define

“ativo como tudo aquilo que transforma matéria-prima em algo mais valioso”. O autor

36

reconhece a contabilidade regida por princípios e leis os quais só permitem a evidenciação de

contas e valores no Balanço Patrimonial que venham a ser mensuráveis, descartando os valores

que compõem a soma do capital intelectual e não demonstrando o verdadeiro valor das

organizações e por isso a necessidade de controle e mensuração destes ativos.

Stewart (2002), compreende o capital intelectual como um conjunto de ativos

intangíveis composto por composto por múltiplos fatores, como: qualidade no relacionamento

entre empresa – clientes e fornecedores – talentos, ideias e insights proporcionados por todos

os envolvidos no contexto organizacional. A combinação e o gerenciamento destes fatores

alinhados aos objetivos e metas da organização, favorecem a criação e o compartilhamento de

novos conhecimentos capazes de gerar inovação e eficiência nos processos.

Assim, a gestão do capital intelectual é apresentada como uma prática de gerenciamento

dos ativos intangíveis visando à geração de resultados eficazes. Stewart (2002), divide os ativos

intelectuais em três categorias: capital humano, estrutural e do cliente.

O capital humano caracterizado pelo saber, experiências, expertises que cada indivíduo

possui, apresentado pelo conhecimento tácito; estrutural como sendo os ativos que pertencem

à organização e possibilitam a gestão do capital humano e de cliente exibidos como sistemas

de informação, bancos de dados, processos organizacionais, entre outros; e o capital do cliente

ou do relacionamento como a atenção e o cuidado com a relação existente entre organização e

clientes, sociedade, fornecedores, o autor ressalta este a administração deste ativo como uma

das mais importantes. As organizações não possuem os clientes, mas compartilham as

propriedades deste e define que este capital e apreciado por de cartas de reclamação, índices de

renovação, vendas cruzadas, indicações e velocidade, retorno de suas ligações e na confiança

com a organização.

Cavalcanti, Gomes e Pereira Neto (2001) corroboram que uma organização deve manter

uma carteira de clientes que apresentem três características: os que favorecem o retorno

financeiro, os que compartilham com a imagem e os que tornam a empresa uma organização

mais profissional. Probst, Raub e Romhardt (2002), entendem que uma organização precisa

entender e conhecer seus clientes para saber utilizar suas ideias.

Capital intelectual passa a ser interpretado como o gerenciamento do conhecimento

existente na organização e usado para criar vantagem competitiva. Organizações inteligentes,

capazes de atender as demandas do mercado com agilidade e qualidade, além de oferecer a seus

trabalhadores qualidade de vida são empesas que apresentam maior capacidade de crescer e

sobreviver nesta nova economia.

37

Se o conhecimento e visto como a maior riqueza nas organizações atuais, excessivos

investimentos, custos e inovações tecnológicas sem a administração deste ativo, certamente fará

com que as organizações percam boa parte do seu valor, daí a necessidade dos gestores

investirem em capital intelectual por ser o maior capital que uma organização pode possuir.

2.3 ABORDAGEM AO CAPITAL INTELECTUAL

A história do capital intelectual tem suas primeiras abordagens no ano de 1958, quando

dois analistas financeiros estudando sobre as variações de várias empresas de pequeno porte da

época perceberam a diferença existente entre o valor registrado pelas companhias e o seu valor

de mercado (STEWART, 2002). Embora os estudiosos da época já conseguissem visualizar os

fatores que concentravam valor as organizações, o assunto permaneceu sem grandes avanços

até a década de 1980.

No ano de 1986, Sveiby (1998), identifica que os demonstrativos contábeis publicados

pelas organizações suecas não constava de todos os ativos existentes. Ele publica o livro The

Know-How Company, o primeiro a tratar os ativos do conhecimento, dividido em três

elementos: a) competência do pessoal; b) sua estrutura interna (patentes, modelos e sistemas) e

c) sua estrutura externa (marca, reputação, relacionamento com clientes e fornecedores). Ainda

neste ano o professor Berkeley David Teece escreveu o artigo Profiting from technological

innovation, descrevendo os passos para se obter valor por intermédio da inovação.

Pouco depois, no Japão, Nonaka e Takeuchi desenvolveram a ideia que as organizações

que criam riqueza a criam por meio do conhecimento. Em 1991, Stewart escreveu Your

company’s most valuable asset: intellectual capital para a revista Fortune. Nesse momento as

organizações identificam a necessidade de um profissional responsável pelo gerenciamento do

capital intelectual.

Apesar de o tema ser discutido pelos teóricos ainda de forma recente, Fondo e Wright

(2004) menciona a preocupação de Petty e Smith antes mesmo do século XX em registrar a

importância da mensuração e avaliação do capital humano nas organizações.

O fato é que todos os estudiosos da época já percebiam a relevância do conhecimento

como fator de produção responsável pelo sucesso ou insucesso das organizações. A partir de

agora é de responsabilidade das organizações o gerenciamento desse conhecimento para

convertê-lo em capital intelectual.

38

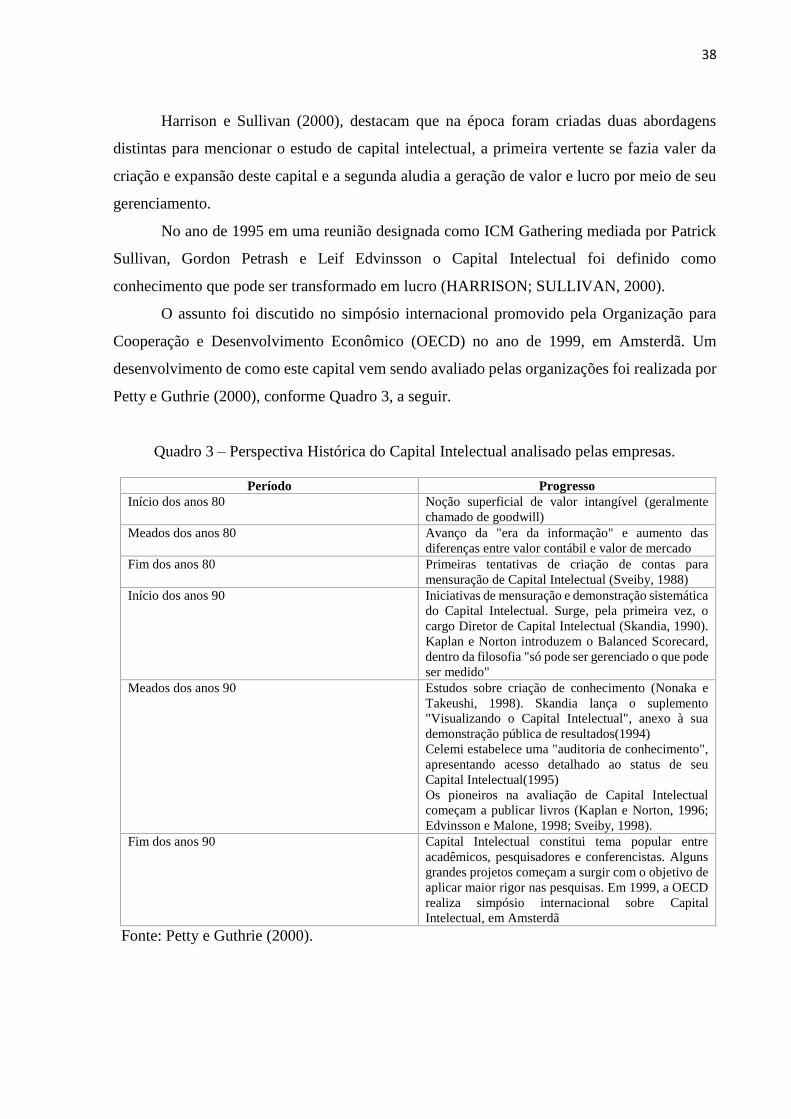

Harrison e Sullivan (2000), destacam que na época foram criadas duas abordagens

distintas para mencionar o estudo de capital intelectual, a primeira vertente se fazia valer da

criação e expansão deste capital e a segunda aludia a geração de valor e lucro por meio de seu

gerenciamento.

No ano de 1995 em uma reunião designada como ICM Gathering mediada por Patrick

Sullivan, Gordon Petrash e Leif Edvinsson o Capital Intelectual foi definido como

conhecimento que pode ser transformado em lucro (HARRISON; SULLIVAN, 2000).

O assunto foi discutido no simpósio internacional promovido pela Organização para

Cooperação e Desenvolvimento Econômico (OECD) no ano de 1999, em Amsterdã. Um

desenvolvimento de como este capital vem sendo avaliado pelas organizações foi realizada por

Petty e Guthrie (2000), conforme Quadro 3, a seguir.

Quadro 3 – Perspectiva Histórica do Capital Intelectual analisado pelas empresas.

Período Progresso

Início dos anos 80 Noção superficial de valor intangível (geralmente

chamado de goodwill)

Meados dos anos 80 Avanço da "era da informação" e aumento das

diferenças entre valor contábil e valor de mercado

Fim dos anos 80 Primeiras tentativas de criação de contas para

mensuração de Capital Intelectual (Sveiby, 1988)

Início dos anos 90 Iniciativas de mensuração e demonstração sistemática

do Capital Intelectual. Surge, pela primeira vez, o

cargo Diretor de Capital Intelectual (Skandia, 1990).

Kaplan e Norton introduzem o Balanced Scorecard,

dentro da filosofia "só pode ser gerenciado o que pode

ser medido"