IMPLEMENTAÇÃO DE UM PLANO DE ORÇAMENTO BASE...

13

IMPLEMENTAÇÃO DE UM PLANO DE ORÇAMENTO BASE ZERO X ORÇAMENTO MATRICIAL Adriana Maria Miguel (UFSC) [email protected] Fabiana Elisa Boff Silveira (UFSC) [email protected] Este artigo foi desenvolvido visando uma posposta de implementação de um plano de orçamentos para empresas, através da coleta de dados pelo período de um ano, possa se efetuar sugestões para redução de custos e despesas para o ano seguintte. A ferramenta utilizada foi o Orçamento Matricial e Orçamento Base Zero. A partir da coleta de dados pode verificar-se que em algumas contas é possível tal redução. Através desse sistema se estabelecem mapeamentos dos custos dividindo-os em pacotes os quais serão administrados por diretores e gestores, objetivando um melhor controle e possibilitando detectar os excessos e possíveis ajustes. Após analise efetuada em cada pacote assim como é classificada os centro de custos, detecta-se as possíveis mudanças a serem corrigidas, seus ganhos ou não. Assim como a comparação do antes com o depois, de forma a buscar quais elementos, custos, são relevantes a organização e de que forma influenciam nas atividades da empresa, evidenciando como as políticas bem sucedidas em um departamento pode ser bem sucedida em outro. Toda organização necessita de um plano orçamentário para analisar e tomar medidas nas quais encontram-se o ponto de equilíbrio financeiro. Palavras-chaves: Orçamentos; Redução de Custos; Planejamento; Coleta de dados XXX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO Maturidade e desafios da Engenharia de Produção: competitividade das empresas, condições de trabalho, meio ambiente. São Carlos, SP, Brasil, 12 a15 de outubro de 2010.

Transcript of IMPLEMENTAÇÃO DE UM PLANO DE ORÇAMENTO BASE...

IMPLEMENTAÇÃO DE UM PLANO DE

ORÇAMENTO BASE ZERO X

ORÇAMENTO MATRICIAL

Adriana Maria Miguel (UFSC)

Fabiana Elisa Boff Silveira (UFSC)

Este artigo foi desenvolvido visando uma posposta de implementação

de um plano de orçamentos para empresas, através da coleta de

dados pelo período de um ano, possa se efetuar sugestões para

redução de custos e despesas para o ano seguintte. A ferramenta

utilizada foi o Orçamento Matricial e Orçamento Base Zero. A partir

da coleta de dados pode verificar-se que em algumas contas é possível

tal redução. Através desse sistema se estabelecem mapeamentos dos

custos dividindo-os em pacotes os quais serão administrados por

diretores e gestores, objetivando um melhor controle e possibilitando

detectar os excessos e possíveis ajustes. Após analise efetuada em

cada pacote assim como é classificada os centro de custos, detecta-se

as possíveis mudanças a serem corrigidas, seus ganhos ou não. Assim

como a comparação do antes com o depois, de forma a buscar quais

elementos, custos, são relevantes a organização e de que forma

influenciam nas atividades da empresa, evidenciando como as políticas

bem sucedidas em um departamento pode ser bem sucedida em outro.

Toda organização necessita de um plano orçamentário para analisar e

tomar medidas nas quais encontram-se o ponto de equilíbrio

financeiro.

Palavras-chaves: Orçamentos; Redução de Custos; Planejamento;

Coleta de dados

XXX ENCONTRO NACIONAL DE ENGENHARIA DE PRODUÇÃO Maturidade e desafios da Engenharia de Produção: competitividade das empresas, condições de trabalho, meio ambiente.

São Carlos, SP, Brasil, 12 a15 de outubro de 2010.

2

1. Introdução

Para que uma empresa tenha uma estrutura forte ao longo do tempo, ela necessita possuir ao

menos um plano orçamentário, caso contrário fica sem visão de quanto gastar no curto e no

longo prazo, seu fluxo de caixa fica instável gerando insegurança pela parte administrativa-

financeira.

O plano de Orçamento Matricial e Orçamento na Base Zero tem como intuito de, com

mapeamento dos custos, visualizar uma possível redução dos mesmos. A organização será

beneficiada com a implantação de um plano de orçamento para que sejam verificadas as

variações no mercado e o comportamento de cada setor, relacionando aos gastos durante um

determinado período.

Tudo armazenado num banco de dados, quando bem alimentado facilita o processo decisório

organizacional, integrando vários setores da empresa, como o financeiro, o comercial, o de

produção, e o de recursos humanos, propiciando a todos um maior acesso às informações e

nivelando o conhecimento de todos os membros corporativos. Enfim, adequando a

participação de todos no plano orçamentário da corporação.

A cultura orçamentária em uma organização é fundamental para que todos possam entrar no

contexto de responsabilidades e saber como utilizar as ferramentas disponíveis para a

viabilidade de redução dos custos e despesas. O comprometimento de todos os participantes

nessa etapa de elaboração é imprescindível e, como as pessoas têm modelos mentais

diferenciados no ambiente organizacional vindo de culturas diferentes, nivelá-los no

ambiente empresarial através do conhecimento torna-se um fator de relevância significante.

Para que uma organização tenha maior agilidade, precisão e qualidade em vários processos, é

essencial possuir um bom planejamento orçamentário para o melhor gerenciamento dos

processos internos e externos.

O orçamento a ser utilizado para implantação, é o Orçamento Base Zero (OBZ) e Orçamento

Matricial (OM), ele já foi aplicado anteriormente em empresas como a Ambev, a Dígitro, o

grupo Pão de Açúcar e o grupo RBS. O Orçamento Base Zero avalia excessos de custos e tem

como característica analisar, revisar e avaliar todas as despesas não focando em anos

anteriores. Seu objetivo principal é reduzir custos e despesas. Com ele projeta-se um

crescimento sustentável econômico e financeiro da empresa. Inicia-se o Orçamento Base Zero

com a criação de pacotes de gastos a serem minimizados por parte dos setores selecionados a

participarem do processo.

O Orçamento Matricial que será sugerido conjuntamente ao Orçamento Base Zero, ajuda a ter

um controle orçamentário eficaz e eficiente na organização. O que diferencia de outros

orçamentos é que ele é efetuado sob uma análise minuciosa dos gastos e sua redução nos

custos. Com isso todas as áreas da empresa terão como desafios as metas a serem colocadas e

realizadas, contando dessa forma com o controle dos setores.

O controle orçamentário é executado de forma cruzada, tendo duas pessoas a controlar os

gastos. Ele possui duas fases de implantação: primeiramente o planejamento orçamentário

que define metas e formas para redução dos gastos e, a posteriori o controle orçamentário

que executa o planejamento realizado, averigua o cumprimento dos padrões estabelecidos e

corrige, caso haja desvio, entre o planejado e o realizado. Todos os níveis da empresa

3

ajudarão no controle, através das responsabilidades de cada meta estabelecida. Sua fase de

acompanhamento Orçamento Matricial faz com que o orçamento seja mais efetivo. Sabe-se

que nenhum orçamento alcançará os resultados desejados, se não houver um bom

acompanhamento. O Orçamento Matricial vem sendo utilizado nas empresas como uma

técnica que visa as organizações a gerenciarem diariamente seus custos. Ele ajudará na

competitividade mais acirrada que as empresas encontram no atual mercado globalizado.

Através dele será efetuado uma análise dupla de gestores de custos e despesas.

Os gerentes por área terão uma visão ampla dos custos fixos e poderão estudar maneiras de

redução através de indicadores de desempenho que permitirão identificar os problemas. Com

o Orçamento Matricial far-se-á uma avaliação na qual se poderá analisar se as despesas estão

relacionadas aos ramos de atividades ou não. Suas características é a apresentação de regras

claras e controlar as tarefas estabelecidas a serem cumpridas por parte da diretoria, gerência,

departamentos e setores.

Cada setor da empresa acaba servindo de modelo para outros departamentos. Deve-se fazer

uma descrição detalhada das atividades nas quais serão desenvolvidas. O orçamento Matricial

é um modelo que vai ajudar na melhor elaboração e acompanhamento do orçamento através

do ciclo PDCA de Deming, que é o ciclo de desenvolvimento com foco na melhoria contínua

que começa pelo planejamento, em seguida a ação ou conjunto de ações planejadas são

executadas, checa-se se o que foi feito estava de acordo com o planejado, constantemente e

repetidamente (ciclicamente), e toma-se uma ação para eliminar ou ao menos mitigar defeitos

no produto ou na execução.

Tanto o Orçamento Base Zero como o Orçamento Matricial tem como objetivos controlar e

reduzir despesas em um determinado tempo. No orçamento Matricial usa-se GMD-

Gerenciamento Matricial de Despesas o qual traz a empresa melhorias qualitativas para a

organização, através de conhecimento de forma sucinta dos gastos, com cada área sendo

avaliada conforme seu desempenho em metas a serem aplicadas de forma a envolverem os

participantes. O Gerenciamento Matricial de Despesas está baseado em três princípios de

controle cruzado:

Duas pessoas da organização analisam todas as despesas;

Desdobramento dos gastos: tudo tem de estar detalhado para então analisarem e definirem

as metas a serem alcançadas.

Acompanhamento sistêmico: Após a aplicação do ciclo PDCA verificar-se-á as ações

corretivas. A mudança das tomadas decisórias que serão efetuadas sobre a melhoria de

qualidade desejada, mudando dessa forma a gestão e recursos a serem implantados. Usa-se

o método do ciclo PDCA por efetuar um acompanhamento diário. Dessa forma busca-se o

aumento da produtividade, com mais qualidade e com redução de recursos. Nessa fase é

fundamental analisar o processo e ativar plano de ação verificando resultados através de

padrões e aplicar as devidas correções.

Em resumo, através desse modelo de orçamento base zero e matricial tem-se a implantação do

PDCA em dois tópicos, planejamento e acompanhamento. Quando bem inspecionados

asseguram bons resultados. Para isso o agrupamento de contas contábeis/ pacotes, deve ser

lançado de modo que os gestores possam controlar os pacotes com coerência e dando suporte

necessário aos representantes das atividades.

4

2. Metodologia

Efetuado a coleta e análise de dados nas quais serviram de embasamento para explicitar

procedimentos de um plano de Orçamento Matricial X Orçamento Base Zero.

Gil (2007), descreve que a pesquisa envolve fases diferentes, somente será desenvolvida

mediante o concurso dos conhecimentos disponíveis e utilização cuidadosa de métodos.

Tendo como objetivo através da extração de dados de um determinado processo chegar a um

conhecimento específico. Entende-se que para alcançar-se um determinado objetivo tanto o

conhecimento científico e outras formas de se avaliar, estarão nas verificações, as quais serão

efetuadas mediante os processos técnicos ou intelectuais. A pesquisa exploratória visa uma

maior aproximação com o problema de pesquisa para torná-la mais clara e explicita, ou

desenvolver hipótese, sendo que, principalmente, visa aperfeiçoar intenções ou aperfeiçoar

idéias. Já com relação a pesquisa descritiva salienta que tem por finalidade descrever as

características de determinado fenômeno ou população ou estabelecer relação entre variáveis.

O método indutivo considera que o conhecimento é fundamentado na experiência não levando

em conta princípios pré-estabelecidos. O raciocínio indutivo deriva das observações de casos

de realidade concreta. Constatações particulares levam a elaboração de generalizações. Será

utilizada no trabalho a pesquisa tipo exploratória. Como o trabalho é na sua maior parte sobre

dados utilizados em documentos, a pesquisa descritiva e documental também ajuda a

esclarecer os procedimentos já usados e as aplicações corretivas a serem aplicadas através

desses métodos. Quando se fala de pesquisa documental entende-se que é uma fonte de coleta

de dados às quais não ficam disponíveis muitas vezes de forma pública, e sim, mais restrito.

Elas se dividem em primárias, secundárias e escritas.

Através da análise tanto em documentos como em bibliografias buscam-se as melhores

formas de atingir objetivos, e determinam-se metas subscritas sobre dados coletados na

documentação pesquisada ou em técnicas extraídas de livros sobre o assunto. A coleta de

dados divide-se em dois processos fundamentais: revisão bibliográfica ou documentação

indireta e coleta de documentação direta. Na revisão bibliográfica investiga-se autores que

falem sobre um mencionado assunto ao qual buscam-se soluções para resolver um problema e

após ter-se encontrado o assunto procurado usar-se-á de base estratégica. Nas pesquisas

documentais além de se parecerem muito semelhantes às técnicas, ela se difere por ser

extraída as informações quantitativas de documentos muitas vezes indiretos. Cita-se como

exemplo documentos pessoais como cartas, diários, jornais, fitas de cinemas. Entrevistas com

gestores e outros membros organizacionais da área administrativa, é caracterizado como uma

pesquisa documentação direta.

Os dados devem analisados após efetuar-se a extração dos relatórios, tudo deve ser efetuado

minuciosamente, interpretado e conversado com diretores e gestores de pacotes, para ver-se a

melhor forma de descrever as metas a serem traçadas.

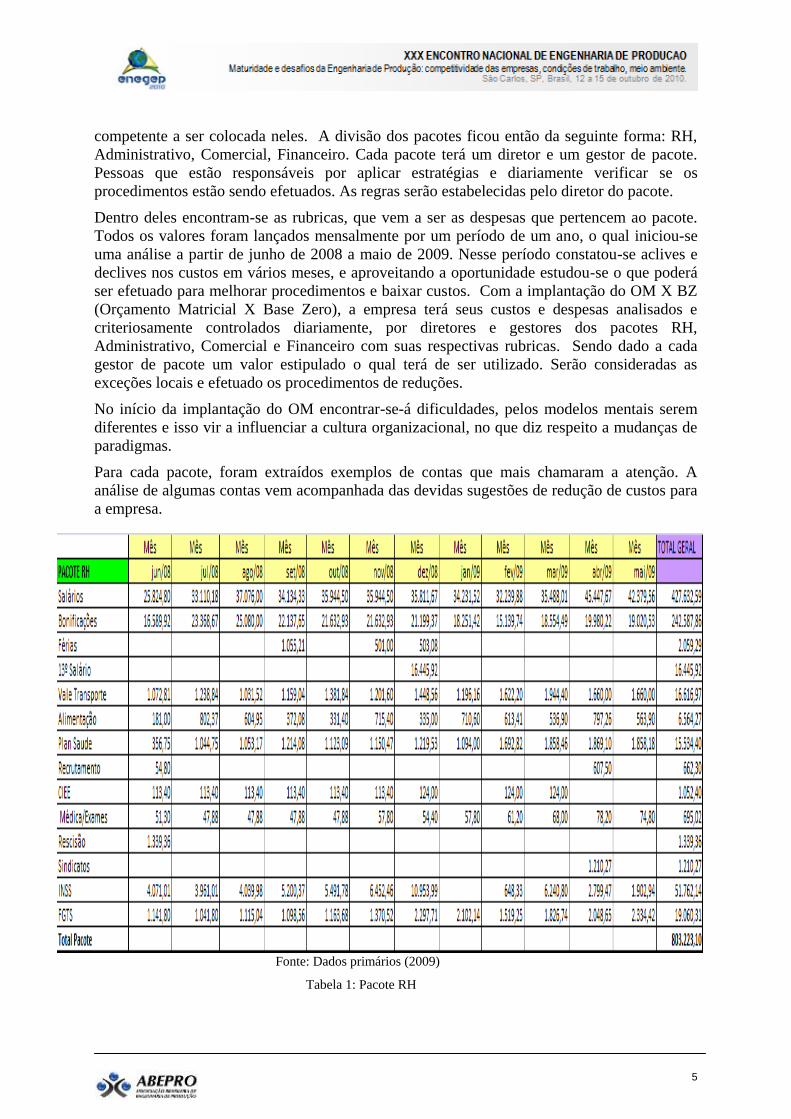

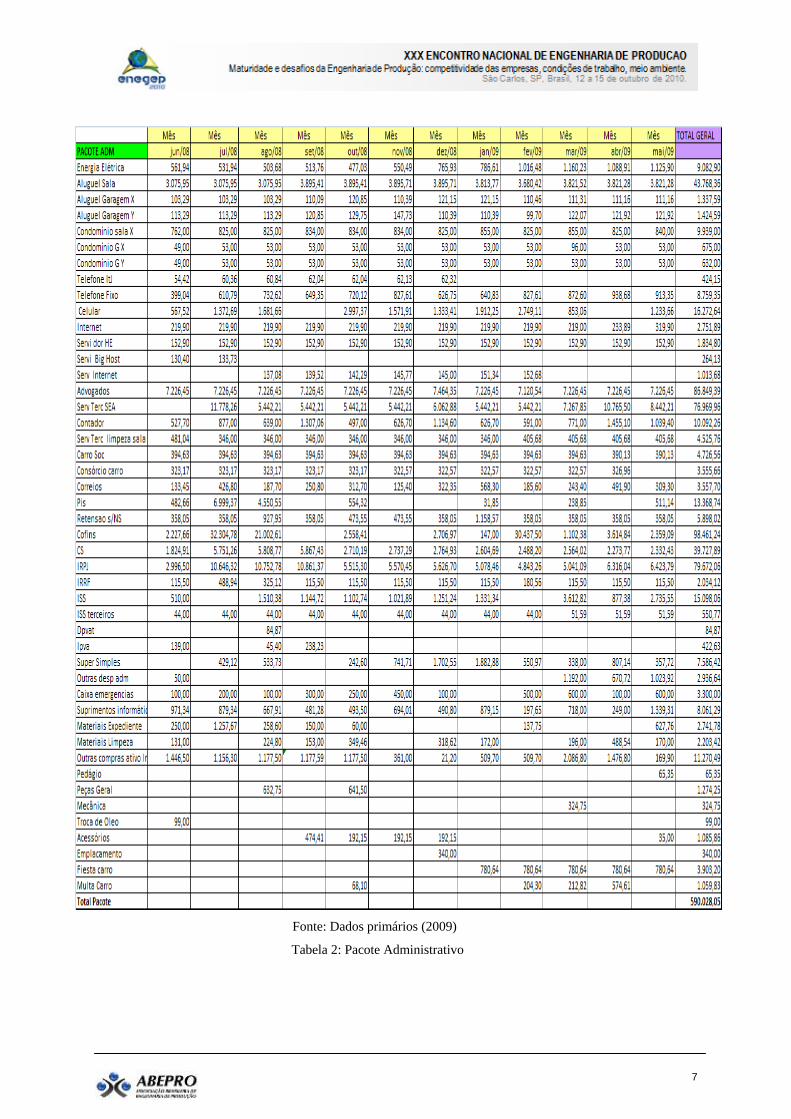

Com base em dados extraídos do sistema ERP (Enterprise Resource Planning), ou seja, um

banco de dados com informações que interagem e se realimentam. Através de relatórios e

planilhas extraíram-se todos os dados para inserção nas rubricas e separação dos pacotes, RH,

Administrativo. Comercial e Financeiro. As tabelas1, 2, 3 e 4 trazem os custos já divididos

nos pacotes citados.

A coleta de dados para o plano orçamentário é efetuado através da análise de dados, extraídos

dos Centros de Custos. no sistema “ERP” assim foram separados os pacotes que vem a ser os

agrupamentos de rubricas. Conforme a necessidade ficou direcionada a cada pacote, a despesa

5

competente a ser colocada neles. A divisão dos pacotes ficou então da seguinte forma: RH,

Administrativo, Comercial, Financeiro. Cada pacote terá um diretor e um gestor de pacote.

Pessoas que estão responsáveis por aplicar estratégias e diariamente verificar se os

procedimentos estão sendo efetuados. As regras serão estabelecidas pelo diretor do pacote.

Dentro deles encontram-se as rubricas, que vem a ser as despesas que pertencem ao pacote.

Todos os valores foram lançados mensalmente por um período de um ano, o qual iniciou-se

uma análise a partir de junho de 2008 a maio de 2009. Nesse período constatou-se aclives e

declives nos custos em vários meses, e aproveitando a oportunidade estudou-se o que poderá

ser efetuado para melhorar procedimentos e baixar custos. Com a implantação do OM X BZ

(Orçamento Matricial X Base Zero), a empresa terá seus custos e despesas analisados e

criteriosamente controlados diariamente, por diretores e gestores dos pacotes RH,

Administrativo, Comercial e Financeiro com suas respectivas rubricas. Sendo dado a cada

gestor de pacote um valor estipulado o qual terá de ser utilizado. Serão consideradas as

exceções locais e efetuado os procedimentos de reduções.

No início da implantação do OM encontrar-se-á dificuldades, pelos modelos mentais serem

diferentes e isso vir a influenciar a cultura organizacional, no que diz respeito a mudanças de

paradigmas.

Para cada pacote, foram extraídos exemplos de contas que mais chamaram a atenção. A

análise de algumas contas vem acompanhada das devidas sugestões de redução de custos para

a empresa.

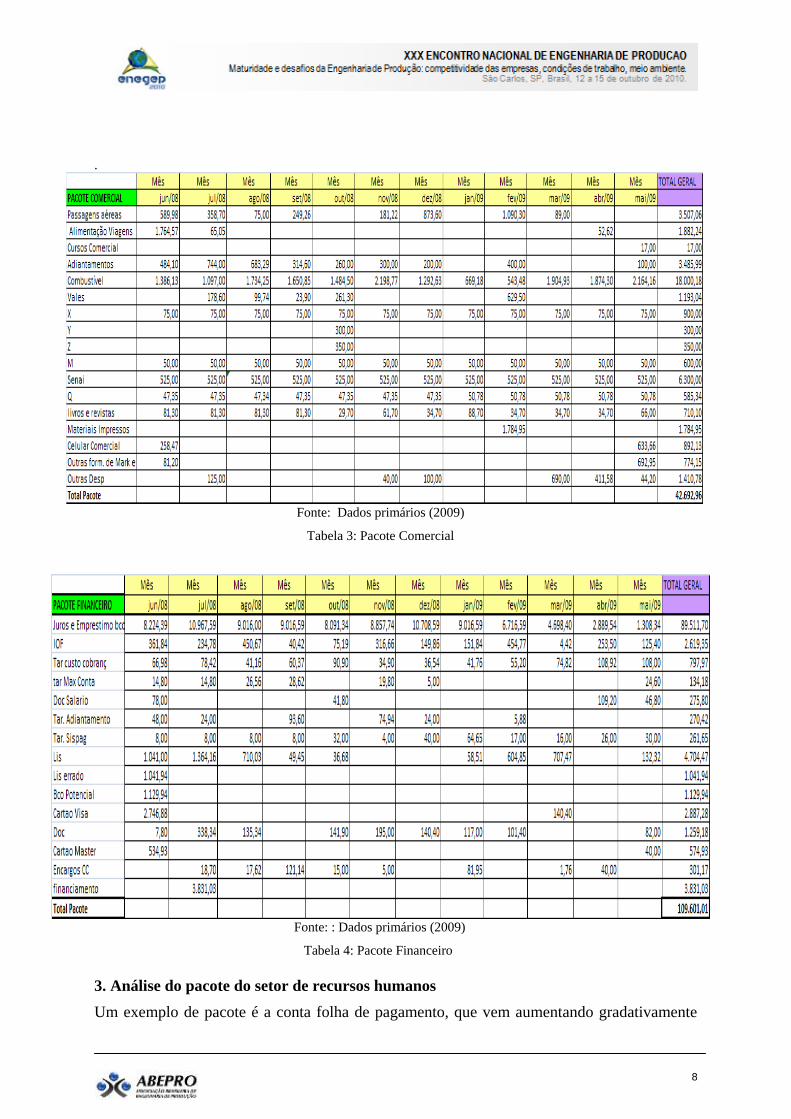

Fonte: Dados primários (2009)

Tabela 1: Pacote RH

6

7

Fonte: Dados primários (2009)

Tabela 2: Pacote Administrativo

8

.

Fonte: Dados primários (2009)

Tabela 3: Pacote Comercial

Fonte: : Dados primários (2009)

Tabela 4: Pacote Financeiro

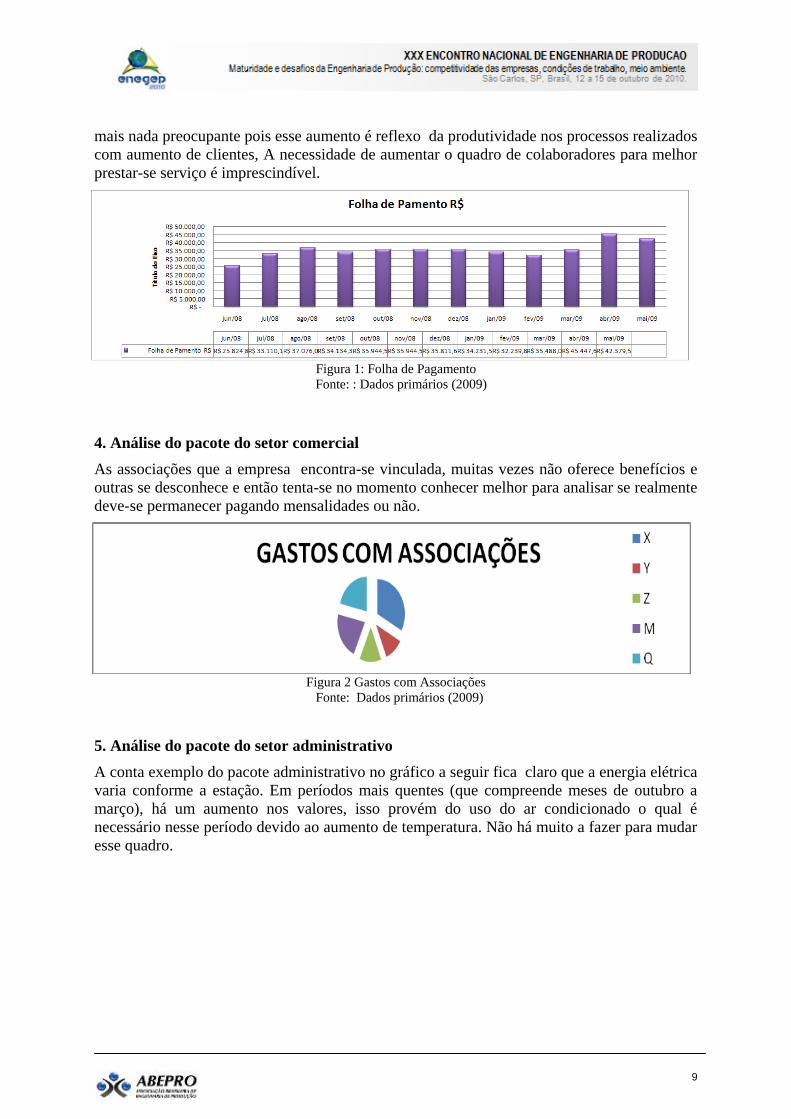

3. Análise do pacote do setor de recursos humanos

Um exemplo de pacote é a conta folha de pagamento, que vem aumentando gradativamente

9

mais nada preocupante pois esse aumento é reflexo da produtividade nos processos realizados

com aumento de clientes, A necessidade de aumentar o quadro de colaboradores para melhor

prestar-se serviço é imprescindível.

Figura 1: Folha de Pagamento

Fonte: : Dados primários (2009)

4. Análise do pacote do setor comercial

As associações que a empresa encontra-se vinculada, muitas vezes não oferece benefícios e

outras se desconhece e então tenta-se no momento conhecer melhor para analisar se realmente

deve-se permanecer pagando mensalidades ou não.

Figura 2 Gastos com Associações

Fonte: Dados primários (2009)

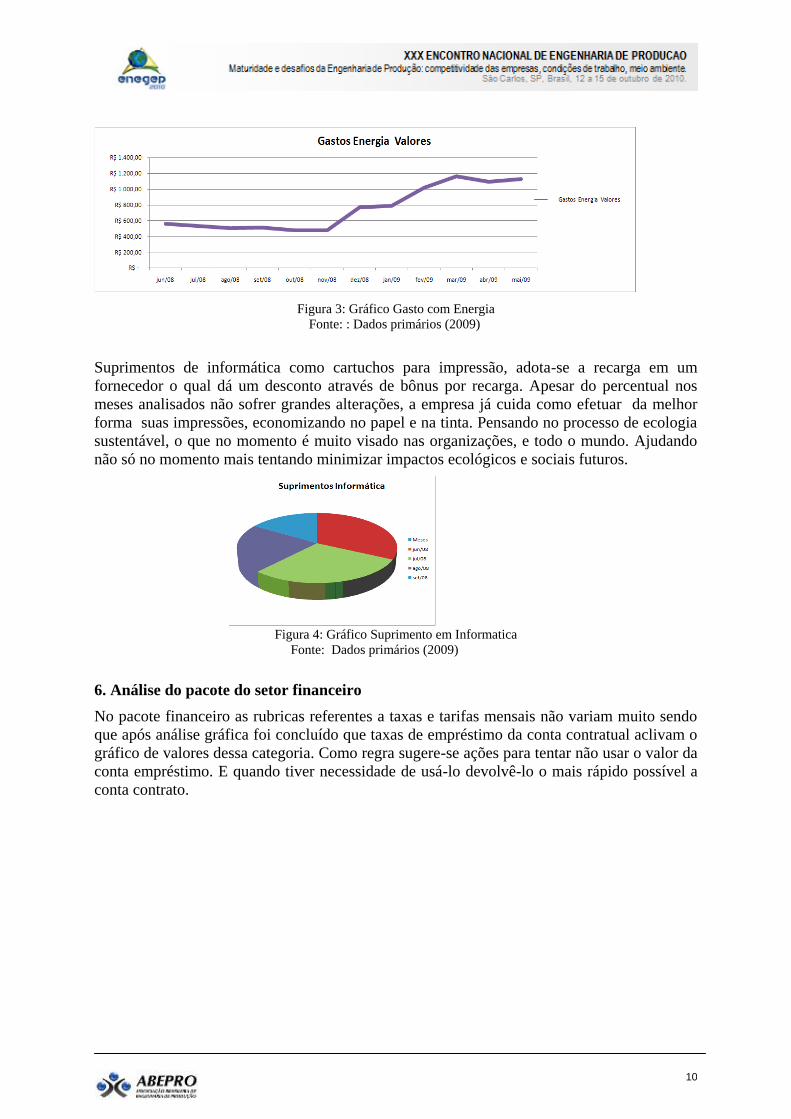

5. Análise do pacote do setor administrativo

A conta exemplo do pacote administrativo no gráfico a seguir fica claro que a energia elétrica

varia conforme a estação. Em períodos mais quentes (que compreende meses de outubro a

março), há um aumento nos valores, isso provém do uso do ar condicionado o qual é

necessário nesse período devido ao aumento de temperatura. Não há muito a fazer para mudar

esse quadro.

10

Figura 3: Gráfico Gasto com Energia

Fonte: : Dados primários (2009)

Suprimentos de informática como cartuchos para impressão, adota-se a recarga em um

fornecedor o qual dá um desconto através de bônus por recarga. Apesar do percentual nos

meses analisados não sofrer grandes alterações, a empresa já cuida como efetuar da melhor

forma suas impressões, economizando no papel e na tinta. Pensando no processo de ecologia

sustentável, o que no momento é muito visado nas organizações, e todo o mundo. Ajudando

não só no momento mais tentando minimizar impactos ecológicos e sociais futuros.

Figura 4: Gráfico Suprimento em Informatica

Fonte: Dados primários (2009)

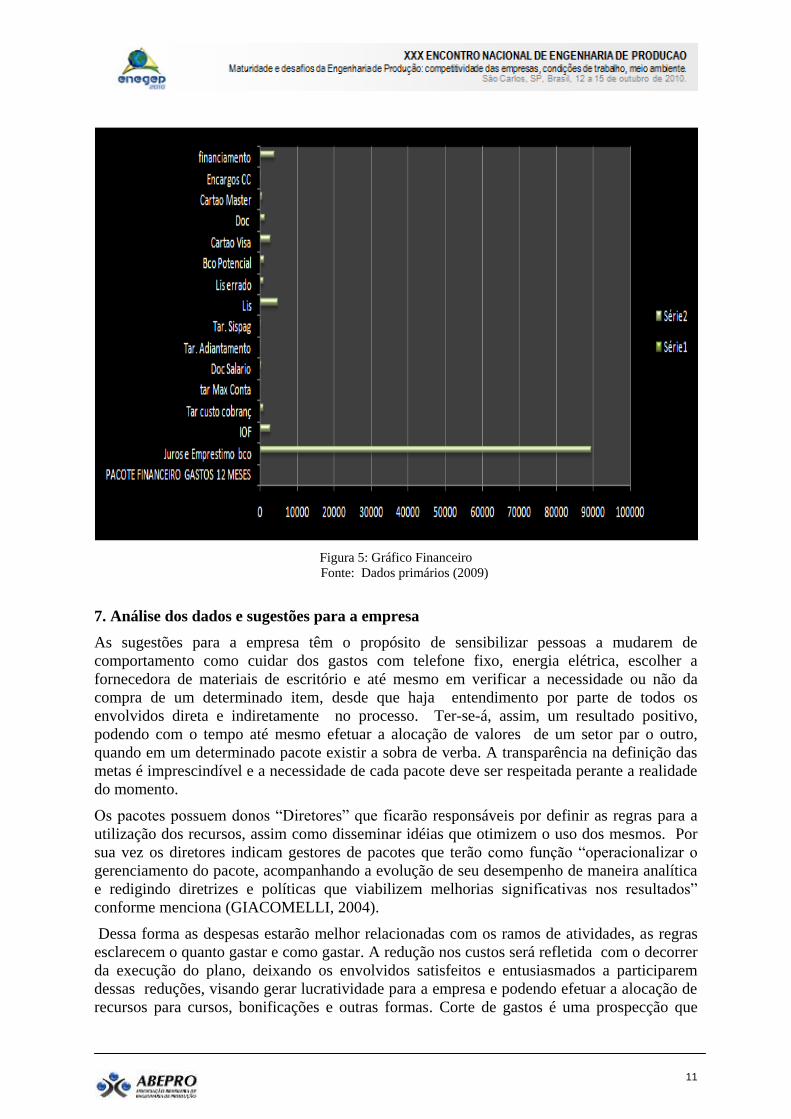

6. Análise do pacote do setor financeiro

No pacote financeiro as rubricas referentes a taxas e tarifas mensais não variam muito sendo

que após análise gráfica foi concluído que taxas de empréstimo da conta contratual aclivam o

gráfico de valores dessa categoria. Como regra sugere-se ações para tentar não usar o valor da

conta empréstimo. E quando tiver necessidade de usá-lo devolvê-lo o mais rápido possível a

conta contrato.

11

Figura 5: Gráfico Financeiro

Fonte: Dados primários (2009)

7. Análise dos dados e sugestões para a empresa

As sugestões para a empresa têm o propósito de sensibilizar pessoas a mudarem de

comportamento como cuidar dos gastos com telefone fixo, energia elétrica, escolher a

fornecedora de materiais de escritório e até mesmo em verificar a necessidade ou não da

compra de um determinado item, desde que haja entendimento por parte de todos os

envolvidos direta e indiretamente no processo. Ter-se-á, assim, um resultado positivo,

podendo com o tempo até mesmo efetuar a alocação de valores de um setor par o outro,

quando em um determinado pacote existir a sobra de verba. A transparência na definição das

metas é imprescindível e a necessidade de cada pacote deve ser respeitada perante a realidade

do momento.

Os pacotes possuem donos “Diretores” que ficarão responsáveis por definir as regras para a

utilização dos recursos, assim como disseminar idéias que otimizem o uso dos mesmos. Por

sua vez os diretores indicam gestores de pacotes que terão como função “operacionalizar o

gerenciamento do pacote, acompanhando a evolução de seu desempenho de maneira analítica

e redigindo diretrizes e políticas que viabilizem melhorias significativas nos resultados”

conforme menciona (GIACOMELLI, 2004).

Dessa forma as despesas estarão melhor relacionadas com os ramos de atividades, as regras

esclarecem o quanto gastar e como gastar. A redução nos custos será refletida com o decorrer

da execução do plano, deixando os envolvidos satisfeitos e entusiasmados a participarem

dessas reduções, visando gerar lucratividade para a empresa e podendo efetuar a alocação de

recursos para cursos, bonificações e outras formas. Corte de gastos é uma prospecção que

12

tende a refletir no curto ou longo prazo, tudo dependerá da forma de abordagem aos gastos

minimizados.

Atingir metas com eficácia é e sempre será o objetivo da empresa melhorando com isso o

processo de comunicação entre colaboradores e satisfação de clientes internos e externos.

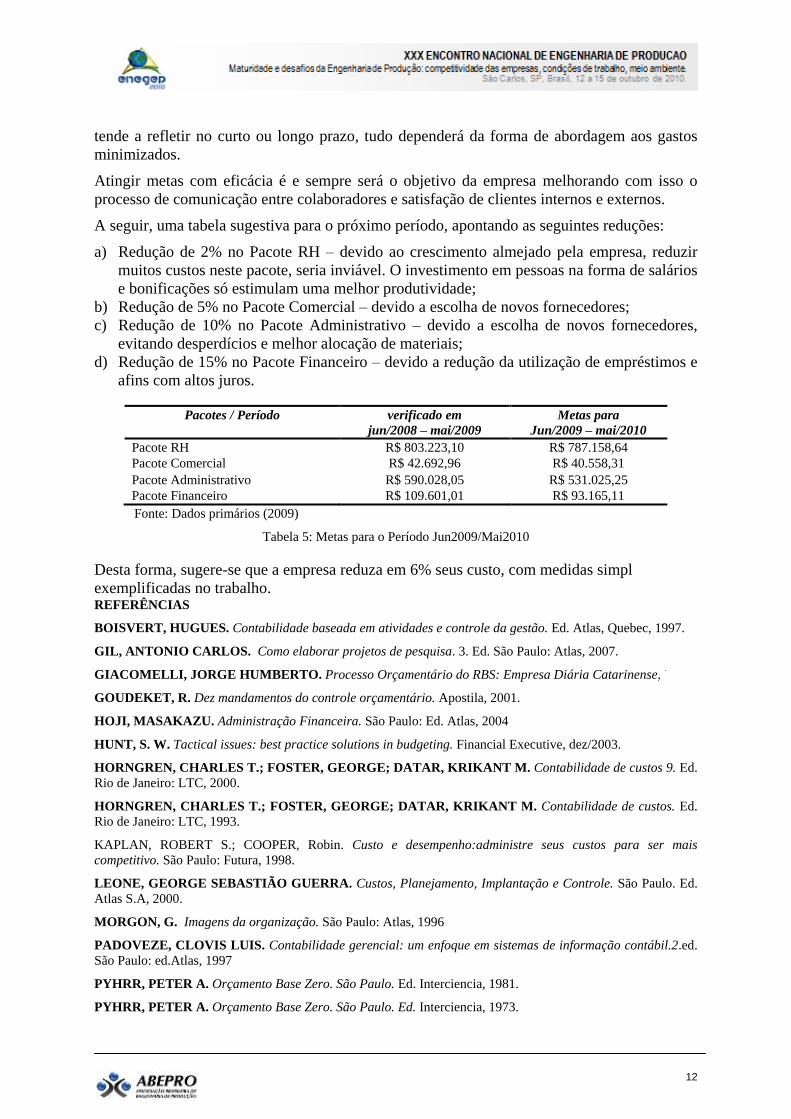

A seguir, uma tabela sugestiva para o próximo período, apontando as seguintes reduções:

a) Redução de 2% no Pacote RH – devido ao crescimento almejado pela empresa, reduzir

muitos custos neste pacote, seria inviável. O investimento em pessoas na forma de salários

e bonificações só estimulam uma melhor produtividade;

b) Redução de 5% no Pacote Comercial – devido a escolha de novos fornecedores;

c) Redução de 10% no Pacote Administrativo – devido a escolha de novos fornecedores,

evitando desperdícios e melhor alocação de materiais;

d) Redução de 15% no Pacote Financeiro – devido a redução da utilização de empréstimos e

afins com altos juros.

Pacotes / Período verificado em

jun/2008 – mai/2009

Metas para

Jun/2009 – mai/2010

Pacote RH R$ 803.223,10 R$ 787.158,64

Pacote Comercial R$ 42.692,96 R$ 40.558,31

Pacote Administrativo R$ 590.028,05 R$ 531.025,25

Pacote Financeiro R$ 109.601,01 R$ 93.165,11

Fonte: Dados primários (2009)

Tabela 5: Metas para o Período Jun2009/Mai2010

Desta forma, sugere-se que a empresa reduza em 6% seus custo, com medidas simples e

exemplificadas no trabalho. REFERÊNCIAS

BOISVERT, HUGUES. Contabilidade baseada em atividades e controle da gestão. Ed. Atlas, Quebec, 1997.

GIL, ANTONIO CARLOS. Como elaborar projetos de pesquisa. 3. Ed. São Paulo: Atlas, 2007.

GIACOMELLI, JORGE HUMBERTO. Processo Orçamentário do RBS: Empresa Diária Catarinense, 2004.

GOUDEKET, R. Dez mandamentos do controle orçamentário. Apostila, 2001.

HOJI, MASAKAZU. Administração Financeira. São Paulo: Ed. Atlas, 2004

HUNT, S. W. Tactical issues: best practice solutions in budgeting. Financial Executive, dez/2003.

HORNGREN, CHARLES T.; FOSTER, GEORGE; DATAR, KRIKANT M. Contabilidade de custos 9. Ed.

Rio de Janeiro: LTC, 2000.

HORNGREN, CHARLES T.; FOSTER, GEORGE; DATAR, KRIKANT M. Contabilidade de custos. Ed.

Rio de Janeiro: LTC, 1993.

KAPLAN, ROBERT S.; COOPER, Robin. Custo e desempenho:administre seus custos para ser mais

competitivo. São Paulo: Futura, 1998.

LEONE, GEORGE SEBASTIÃO GUERRA. Custos, Planejamento, Implantação e Controle. São Paulo. Ed.

Atlas S.A, 2000.

MORGON, G. Imagens da organização. São Paulo: Atlas, 1996

PADOVEZE, CLOVIS LUIS. Contabilidade gerencial: um enfoque em sistemas de informação contábil.2.ed.

São Paulo: ed.Atlas, 1997

PYHRR, PETER A. Orçamento Base Zero. São Paulo. Ed. Interciencia, 1981.

PYHRR, PETER A. Orçamento Base Zero. São Paulo. Ed. Interciencia, 1973.

13

PYHRR, PETER A. Orçamento Base Zero. São Paulo. Ed. Interciencia, 1988.

RONCHI, LUCIANO. Controladoria Financeira. São Paulo.Ed. Atlas S.A,1977.

STAIR, RALPH M. Princípios de Sistema de Informações Gerenciais. São Paulo. Editora S.A, 1998

STAIR, RALPH M.; REYNOLDS, GEORGE W; Princípios de Sistemas de Informação. Editora S.A, 2002.

VANDERBECK, EDWARD J.; NAGY, CHARLES F. Contabildiade de Custos. Ed. São Paulo, 2003.

WATTS, JONH. Accounting in the business envirinment.2.ed. Londres: Pitman, 1996.

WELSCH. GLEN A. Orçamento Empresarial: Planejamento e controle de lucro. São Paulo: Ed. Atlas S.A,

1994.

WELSCH. Glen A. Orçamento Empresarial: Planejamento e controle de lucro. São Paulo: Ed. Atlas S.A,

1983.

WELSCH. GLEN A. Orçamento Empresarial: Planejamento e controle de lucro. São Paulo: Ed. Atlas S.A,

1973.

ZDANOWICZ, JOSE EDUARDO. Planejamento financeiro e orçamentário. 2. ed. Porto Alegre: Sagra

Luzatto, 1998.

ZDANOWICZ, JOSE EDUARDO. Orçamento operacional. Porto Alegre: Sagra, 1983.