10. (Udesc) São fontes indispensáveis para o conhecimento dos

Grupo Temático 4: Gerenciamento de Organizações Públicas SIMÕES, L. H. S.; SILVA, P. C. P.

1051

IDENTIFICAÇÃO DAS RECEITAS E CUSTOS NA PRESTAÇÃO

DE SERVIÇO EM UMA UNIDADE DE PRONTO

ATENDIMENTO DE SAÚDE – UPA

Luís Humberto S. Simões1 Paulo César Pereira da Silva1

RESUMO Estudos apontam que os gastos com saúde pública no Brasil em relação ao PIB consome cerca de 2,8% de toda riqueza gerada no país. A administração correta e eficiente destes recursos pelos entes públicos torna-se fator preponderante de melhoria da saúde coletiva da sociedade e da gestão dos desembolsos. A identificação de componentes de custos e a relação com a receita auferida em uma organização de saúde é uma ferramenta de transparência interna, externa e social. Esta pesquisa buscou apresentar a composição das receitas, custos e despesas de uma Unidade de Pronto Atendimento – UPA. O estudo procurou contribuir para a transparência e prestação de contas conforme é exigido pelos órgãos reguladores e principalmente auxiliar os responsáveis pela administração na gestão dos custos. Foi utilizado como campo de pesquisa uma UPA de Porte II que atende em média 250 pacientes em 24 (vinte e quatro) horas, os dados foram colhidos por meio de entrevista não estruturada e análises de documentos contábeis e gerenciais. As receitas repassadas para a UPA são originárias dos governos federal, estadual e municipal. Foi detectado uma porcentagem relevante de custos em relação às receitas e um pequeno percentual de despesas na organização, levando a perceber uma razoável gestão com os recursos auferidos. Perceberam-se também algumas limitações em relação à organização estudada onde podem ser consideradas como gargalos de gestão, física e de softwares para auxílio ao controle. Palavras-chave: Receitas e Custos. Serviços. Serviços Públicos.

1 Centro Universitário de João Pessoa (UNIPÊ).

Grupo Temático 4: Gerenciamento de Organizações Públicas SIMÕES, L. H. S.; SILVA, P. C. P.

1052

1 INTRODUÇÃO

A saúde é um direito fundamental do ser humano, devendo o Estado prover

as condições indispensáveis ao seu pleno exercício, é o que diz o Artigo 6º da

Constituição Federal de 1988, consubstanciado pelo Artigo 2º da Lei Nº 8.080/1990

que normatiza o Sistema Público de Saúde no Brasil.

Vive-se numa sociedade capitalista onde todos são obrigados a pagar

impostos, mas em contrapartida tem-se o direito de saber para onde estão sendo

destinados os recursos provenientes do pagamento destes impostos.

A Resolução do Conselho Federal de Contabilidade (CFC) N.º 1.366/11

aprova e obriga que seja implantado nas entidades públicas a Norma Brasileira de

Contabilidade-NBC T 16.11 que trata do subsistema de informação de custos

aplicado ao setor público. É por meio de sistemas como esse que se pode

evidenciar, auxiliar e apresentar não apenas a sociedade, como também aos

gestores, os custos dos serviços oferecidos.

A visão da composição e formação dos custos da prestação de serviços de

saúde numa unidade de pronto atendimento de saúde seria uma das formas de

tornar transparente a aplicação dos recursos públicos. Neste sentido o presente

trabalho tem como questão problema de pesquisa: Quais os componentes de custos

da prestação de serviços de saúde em uma Unidade de Pronto Atendimento e a

relação com a receita total?

Este estudo deseja contribuir para a transparência e prestação de contas,

seja para controle interno, externo ou social e, consequentemente, favorecer o

auxílio aos gestores em no processo de tomada de decisão quanto as suas

obrigações por meio dos custos e/ou dos sistemas de custos discutidos no presente

trabalho.

Foi observado empiricamente que especialistas da área dizem que, saúde

não tem preço, tem custo. O Conselho Federal de Medicina (CFM) fez um

levantamento referente ao exercício de 2013, em que foi constatado que governos

federais, estaduais e municipais gastaram R$ 3,05 (Três reais e cinco centavos) ao

dia com saúde, chegando a um total de R$ 1.098,75 (Um mil, noventa e oito reais e

setenta e cinco centavos) gasto per capita no ano. Indicadores como esse

demonstram que os valores aplicados pelo Estado são insuficientes para suprir as

Grupo Temático 4: Gerenciamento de Organizações Públicas SIMÕES, L. H. S.; SILVA, P. C. P.

1053

necessidades da população que depende única e exclusivamente dos sistemas de

saúde pública. Diante desse cenário, este artigo teve por objetivo identificar os

custos da prestação de serviços em uma Unidade de Pronto Atendimento e a

relação com a receita da mesma.

2 REFERENCIAL TEÓRICO

2.1 Sistema Único de Saúde no Brasil e Unidade de Pronto Atendimento

O Sistema Único de Saúde (SUS) é uma conquista do povo brasileiro

garantido pela Constituição Federal de 1988, em seu artigo 196, por meio da Lei nº.

8.080/1990. O SUS é o único sistema de saúde pública do mundo que atende mais

de 190 milhões de pessoas, sendo que 80% delas dependem exclusivamente dele

para qualquer atendimento de saúde. O mesmo é financiado com os impostos pagos

pela população, ou seja, com recursos próprios da União, Estados e Municípios e de

outras fontes suplementares de financiamento, todos devidamente contemplados no

orçamento da seguridade social com a finalidade de organizar e melhorar a estrutura

da rede de urgências e emergências do Brasil, o Ministério da Saúde Criou uma

Política Nacional de Urgência e Emergência, exatamente onde está inserida a

Unidade de Pronto Atendimento – UPA estudada (SECRETARIA DO ESTADO DE

SAÚDE – MINAS GERAIS 2016)

Conforme publicação no Portal Saúde (2014), site administrado pelo

Ministério da Saúde, “O objetivo principal é diminuir as filas nos prontos-socorros dos

hospitais, evitando que casos que possam ser resolvidos nas UPAS, ou unidades

básicas de saúde, sejam encaminhados para as unidades hospitalares”. Para que

uma região possa obter uma UPA, é necessário apresentar alguns critérios de

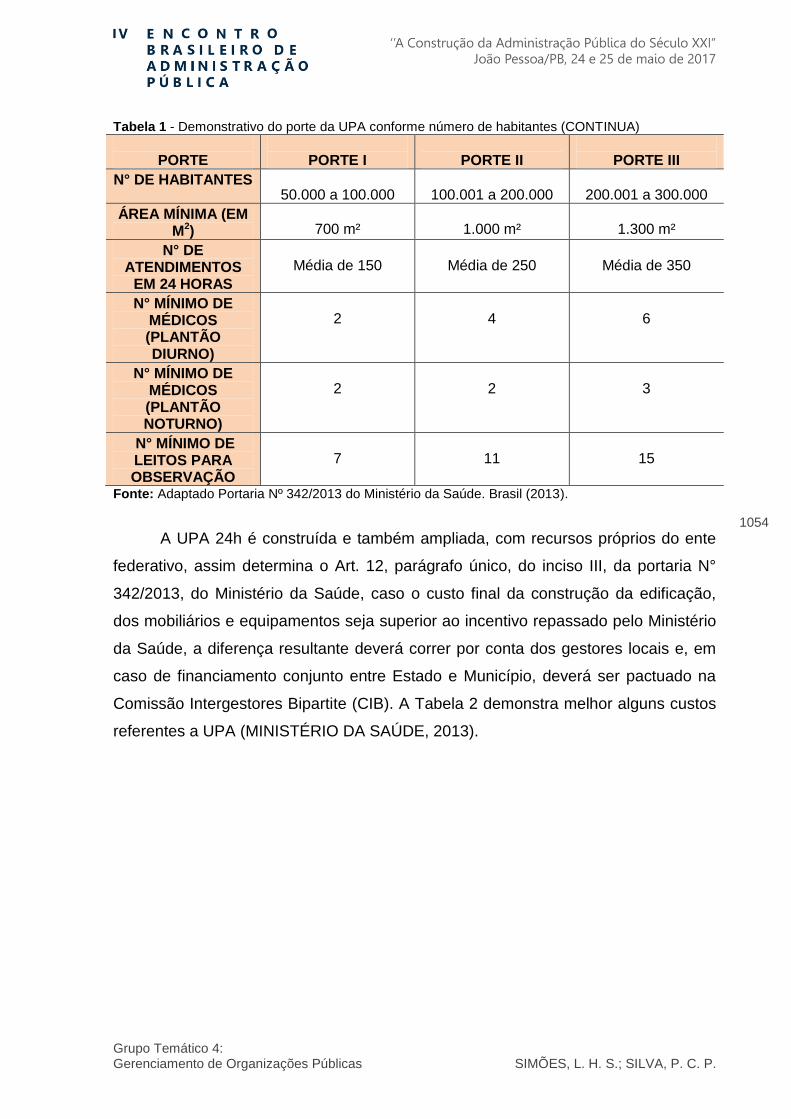

implantação exigidos pelo Ministério da Saúde. A Tabela 1 apresenta

resumidamente como o UPA é classificada e as características principais de cada

porte que ela se enquadra.

Grupo Temático 4: Gerenciamento de Organizações Públicas SIMÕES, L. H. S.; SILVA, P. C. P.

1054

Tabela 1 - Demonstrativo do porte da UPA conforme número de habitantes (CONTINUA)

. PORTE

. PORTE I

. PORTE II

. PORTE III

N° DE HABITANTES . 50.000 a 100.000

. 100.001 a 200.000

. 200.001 a 300.000

ÁREA MÍNIMA (EM M2)

. 700 m²

. 1.000 m²

. 1.300 m²

N° DE ATENDIMENTOS

EM 24 HORAS

. Média de 150

. Média de 250

. Média de 350

N° MÍNIMO DE MÉDICOS (PLANTÃO DIURNO)

. 2

. 4

. 6

N° MÍNIMO DE MÉDICOS (PLANTÃO NOTURNO)

. 2

. 2

. 3

.N° MÍNIMO DE LEITOS PARA OBSERVAÇÃO

. 7

. 11

. 15

Fonte: Adaptado Portaria Nº 342/2013 do Ministério da Saúde. Brasil (2013).

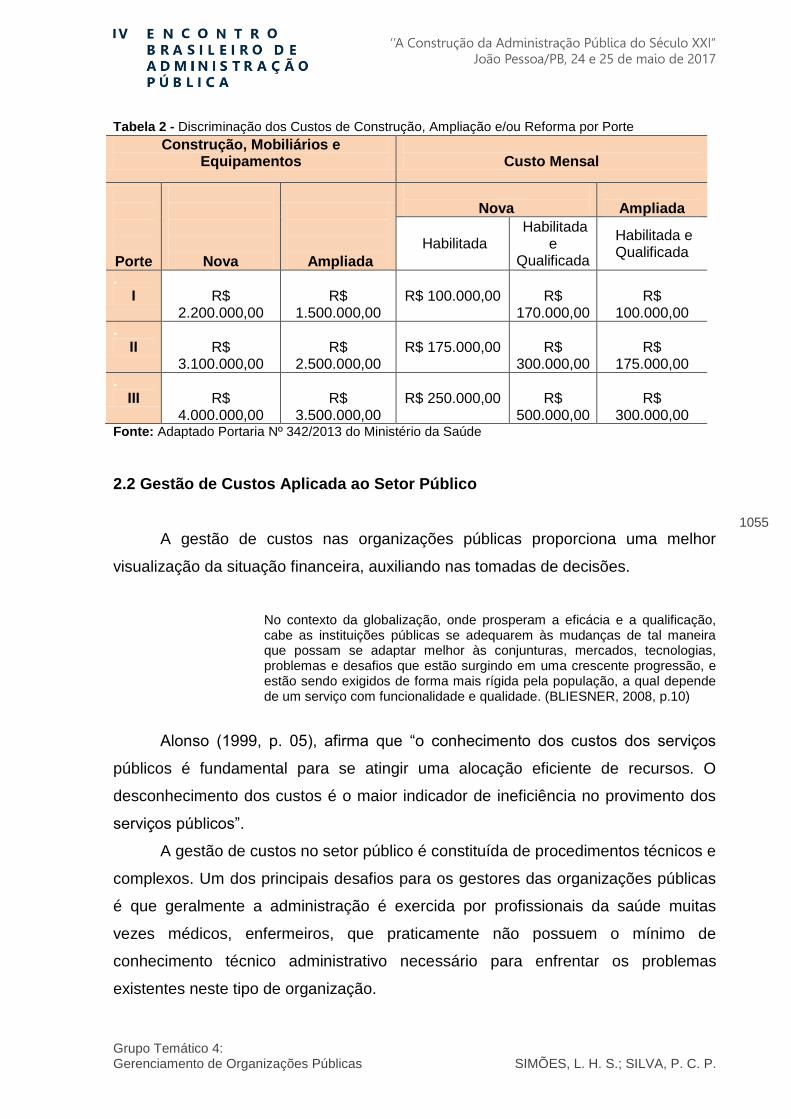

A UPA 24h é construída e também ampliada, com recursos próprios do ente

federativo, assim determina o Art. 12, parágrafo único, do inciso III, da portaria N°

342/2013, do Ministério da Saúde, caso o custo final da construção da edificação,

dos mobiliários e equipamentos seja superior ao incentivo repassado pelo Ministério

da Saúde, a diferença resultante deverá correr por conta dos gestores locais e, em

caso de financiamento conjunto entre Estado e Município, deverá ser pactuado na

Comissão Intergestores Bipartite (CIB). A Tabela 2 demonstra melhor alguns custos

referentes a UPA (MINISTÉRIO DA SAÚDE, 2013).

Grupo Temático 4: Gerenciamento de Organizações Públicas SIMÕES, L. H. S.; SILVA, P. C. P.

1055

Tabela 2 - Discriminação dos Custos de Construção, Ampliação e/ou Reforma por Porte

Fonte: Adaptado Portaria Nº 342/2013 do Ministério da Saúde

2.2 Gestão de Custos Aplicada ao Setor Público

A gestão de custos nas organizações públicas proporciona uma melhor

visualização da situação financeira, auxiliando nas tomadas de decisões.

No contexto da globalização, onde prosperam a eficácia e a qualificação, cabe as instituições públicas se adequarem às mudanças de tal maneira que possam se adaptar melhor às conjunturas, mercados, tecnologias, problemas e desafios que estão surgindo em uma crescente progressão, e estão sendo exigidos de forma mais rígida pela população, a qual depende de um serviço com funcionalidade e qualidade. (BLIESNER, 2008, p.10)

Alonso (1999, p. 05), afirma que “o conhecimento dos custos dos serviços

públicos é fundamental para se atingir uma alocação eficiente de recursos. O

desconhecimento dos custos é o maior indicador de ineficiência no provimento dos

serviços públicos”.

A gestão de custos no setor público é constituída de procedimentos técnicos e

complexos. Um dos principais desafios para os gestores das organizações públicas

é que geralmente a administração é exercida por profissionais da saúde muitas

vezes médicos, enfermeiros, que praticamente não possuem o mínimo de

conhecimento técnico administrativo necessário para enfrentar os problemas

existentes neste tipo de organização.

Construção, Mobiliários e Equipamentos

. Custo Mensal

.

.

Porte

.

.

Nova

.Ampliada

. Nova

. Ampliada

.Habilitada .Habilitada

e Qualificada

.Habilitada e Qualificada

. I

. R$

2.200.000,00

. R$

1.500.000,00

. R$ 100.000,00

. R$

170.000,00

. R$

100.000,00

. II

. R$

3.100.000,00

. R$

2.500.000,00

. R$ 175.000,00

. R$

300.000,00

. R$

175.000,00

. III

. R$

4.000.000,00

. R$

3.500.000,00

. R$ 250.000,00

. R$

500.000,00

. R$

300.000,00

Grupo Temático 4: Gerenciamento de Organizações Públicas SIMÕES, L. H. S.; SILVA, P. C. P.

1056

Neste sentido, Drucker (1998 apud BLIESNER, 2008) coloca o hospital como

sendo a organização do futuro composta em grande parte por especialistas que

dirigem e disciplinam o seu próprio desempenho, para que cada membro possa

realizar um autocontrole, estas organizações precisam ser estruturadas em torno de

metas que indiquem claramente as expectativas da direção para cada especialista,

em torno de uma realimentação organizada que compara os resultados com estas

expectativas de desempenho.

2.2.1 Classificação dos Custos e Despesas

Uma correta classificação entre custos e despesas é fundamental para um

processo de geração de resultados, é importante para que a contabilidade possa

emitir relatórios relevantes aos gestores que necessitam de subsídios nas atividades

da administração.

Kaplan et. al. (1997, p. 89), conceituam custos e despesas da seguinte forma:

Custo: Valor monetário dos bens e serviços despendidos para obter

benefícios correntes ou futuros;

Despesa: É relatado no Demonstrativo de Resultados e pode representar

custos cujos benefícios já foram recebidos no período fiscal corrente, como custo

dos produtos vendidos.

Direcionando para o setor de saúde pública, custo é todo e qualquer gasto

relacionado a aquisição ou prestação de serviços, como por exemplo, gastos com os

materiais utilizados nos atendimentos, energia elétrica, manutenção, etc.

Já as despesas são todos os gastos relacionados a administração da

organização, ou seja, são gastos que a unidade de saúde precisa ter para manter a

estrutura funcionando, porém não contribuem diretamente nos serviços que são ou

que podem ser oferecidos.

É importante apurar corretamente os custos e as despesas, para que os

gestores possam destacar e analisar se os valores que gastos para atender a

população estão valendo a pena em relação a qualidade e os resultados que os

serviços então sendo oferecidos.

Grupo Temático 4: Gerenciamento de Organizações Públicas SIMÕES, L. H. S.; SILVA, P. C. P.

1057

2.3 Subsistema de Informação de Custos do Setor Público

Através da adoção, pelo Brasil, das Normas Internacionais de Contabilidade

passou a ser obrigado, desde 2012, em todas as entidades do setor público a

implantação de um sistema de custos. A NBCT 16.11 (Normas Brasileiras de

Contabilidade) estabelece os objetivos e as regras do Subsistema de Informação de

Custos do Setor Público (SICSP), criado para mensurar e evidenciar os custos do

setor público, consequentemente auxiliar na gestão das organizações.

O SICSP processa, evidencia e registra os custos dos bens e serviços

oferecidos a sociedade por meio das entidades públicas.

As Normas Brasileiras de Contabilidade, emitidas pelo Conselho Federal de

Contabilidade, na NBC T 16.11, evidenciam que para atingir seus objetivos, o SICSP

deve ter tratamento conceitual adequado, abordagem tecnológica apropriada que

propicie atuar com as múltiplas dimensões (temporais, numéricas e organizacionais,

etc.), permitindo a análise de séries históricas de custos sob a ótica das atividades-

fim ou administrativas do setor público. Sua relevância causa impacto tanto no

interesse público como em uma gestão pública.

As informações adquiridas por meio da implantação desse sistema podem

subsidiar a elaboração de relatórios de custos, inclusive em uma Demonstração do

Resultado Econômico (DRE), que evidencia o resultado econômico, custos e

despesas identificados com a execução da ação pública.

3 METODOLOGIA

Trata-se de um estudo de caso, onde buscou-se o aprofundamento de uma

mensuração de custos na realidade da organização e caracteriza-se como sendo do

tipo exploratório. Do universo em estudo, participou da pesquisa uma Unidade de

Pronto Atendimento - UPA, de Porte II, localizada em uma comunidade de mais de

100 mil habitantes, onde se atende em média 250 pacientes em 24 horas. As

variáveis investigadas consideradas para o processo de análise dos dados foi

principalmente os custos, as despesas e as receitas e foram escolhidas previamente

pelo pesquisador.

Grupo Temático 4: Gerenciamento de Organizações Públicas SIMÕES, L. H. S.; SILVA, P. C. P.

1058

Os dados foram obtidos por meio de verificação de dados primários e

secundários. Os primários foram colhidos por meio de entrevistas, enquanto que os

secundários foram apanhados através de rastreamento bibliográfico como: consulta

à livros, dissertações e busca eletrônica.

Os dados foram coletados através de visita in loco e de uma entrevista não

estruturada com a diretora da UPA. Esses dados referem-se ao período de agosto a

outubro do exercício de 2016, efetuando-se uma média ponderada para o período.

Utilizou-se ainda análise documental em documentos contábeis e gerenciais de

controles internos da Unidade de Pronto Atendimento.

4 ANÁLISE E DISCUSSÃO DE RESULTADOS

A organização objeto do presente estudo foi uma prestadora de serviços de

saúde, de complexidade intermediária, estabelecida entre a atenção primária à

Saúde e a rede hospitalar. A mesma enquadra-se como sendo de Porte II, conforme

determina a Portaria do MS nº 342/2013.

Durante o período determinado para o presente estudo observou-se que a

Unidade de Pronto Atendimento teve uma média de 9.015 (nove mil e quinze)

atendimentos.

As receitas e as despesas para o custeamento da prestação de serviços da

Unidade de Pronto Atendimento estão consignados nos orçamentos dos três entes

federativos: Federal, Estadual e Municipal, cabendo a cada um à sua quota parte,

conforme determina portaria anteriormente mencionada, assim, pertencem aos

orçamentos do Ministério da Saúde e das Secretarias Estadual e Municipal de

Saúde.

O orçamento previsto para o exercício de 2016, para as UPAS da grande

João Pessoa no foi de R$ 39.359.910,00 (trinta e nove milhões, trezentos e

cinquenta e nove mil e novecentos e dez reais), para custeio (inclusos despesas e

custos) e o valor de R$ 7.174.979,00 (sete milhões, novecentos e setenta e quatro

mil, novecentos e setenta e nove reais) para investimento.

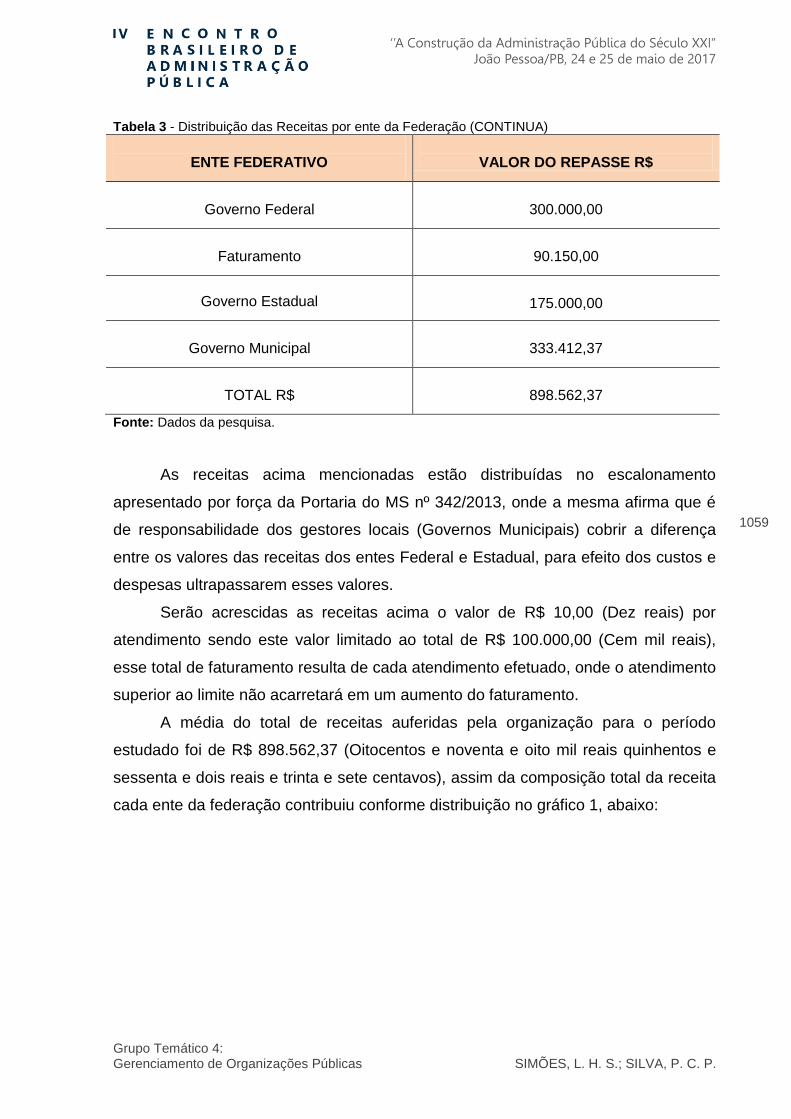

As receitas para fazer face as despesas e os custos da UPA são repassados

pelos três entes da federação, conforme demonstrado na Tabela 3, a seguir:

Grupo Temático 4: Gerenciamento de Organizações Públicas SIMÕES, L. H. S.; SILVA, P. C. P.

1059

Tabela 3 - Distribuição das Receitas por ente da Federação (CONTINUA)

. ENTE FEDERATIVO

. VALOR DO REPASSE R$

. Governo Federal

. 300.000,00

. Faturamento

. 90.150,00

Governo Estadual

. 175.000,00

. Governo Municipal

. 333.412,37

. TOTAL R$

. 898.562,37

Fonte: Dados da pesquisa.

As receitas acima mencionadas estão distribuídas no escalonamento

apresentado por força da Portaria do MS nº 342/2013, onde a mesma afirma que é

de responsabilidade dos gestores locais (Governos Municipais) cobrir a diferença

entre os valores das receitas dos entes Federal e Estadual, para efeito dos custos e

despesas ultrapassarem esses valores.

Serão acrescidas as receitas acima o valor de R$ 10,00 (Dez reais) por

atendimento sendo este valor limitado ao total de R$ 100.000,00 (Cem mil reais),

esse total de faturamento resulta de cada atendimento efetuado, onde o atendimento

superior ao limite não acarretará em um aumento do faturamento.

A média do total de receitas auferidas pela organização para o período

estudado foi de R$ 898.562,37 (Oitocentos e noventa e oito mil reais quinhentos e

sessenta e dois reais e trinta e sete centavos), assim da composição total da receita

cada ente da federação contribuiu conforme distribuição no gráfico 1, abaixo:

Grupo Temático 4: Gerenciamento de Organizações Públicas SIMÕES, L. H. S.; SILVA, P. C. P.

1060

Figura 1 – Gráfico de Participação por Ente Federativo

Fonte: Dados da pesquisa.

Da análise do gráfico acima se percebe que na composição total das receitas

os dois entes com maior participação são os governos: Federal e Municipal,

contribuindo cada um com o percentual de 43% (Quarenta e três) e 37% (Trinta e

sete) pontos percentuais, respectivamente.

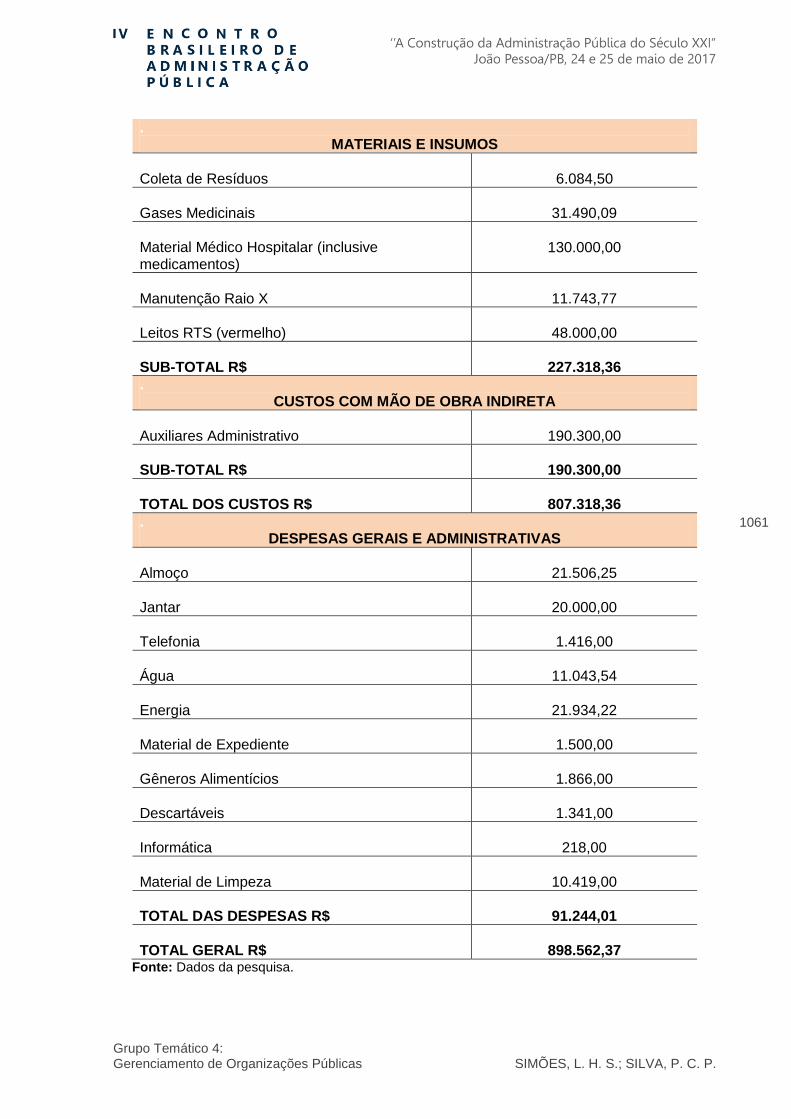

As despesas estão ligadas a operacionalização e manutenção da organização

e os custos ao objeto fim da organização que é a prestação de serviços de saúde

primária a sociedade, assim conforme dimensionado no objeto de estudo do

presente trabalho identificou-se os componentes de custos demonstrados na tabela

4, abaixo:

Tabela 4 - Componentes de Custos e Despesas (Continua)

. DESCRIÇÃO DOS GASTOS

. VALOR R$

. CUSTOS COM MÃO DE OBRA DIRETA

. Médicos

. 256.500,00

. Enfermeiros

. 44.160,00

. Biomédicos

. 7.200,00

. Farmacêuticos

. 3.600,00

. Assistentes Sociais

. 8.400,00

. Técnicos de Enfermagem

. 69.840,00

. SUB-TOTAL R$

. 389.700,00

Série2; Governo Federal; 43%;

44%

Série2; Governo Estadual; 19%;

19%

Série2; Governo Municipal; 37%;

37%

PARTICIPAÇÃO NA RECEITA POR ENTE FEDERATIVO

Governo Federal Governo Estadual Governo Municipal

Grupo Temático 4: Gerenciamento de Organizações Públicas SIMÕES, L. H. S.; SILVA, P. C. P.

1061

. MATERIAIS E INSUMOS

. Coleta de Resíduos

. 6.084,50

. Gases Medicinais

. 31.490,09

. Material Médico Hospitalar (inclusive . medicamentos)

. 130.000,00

. Manutenção Raio X

. 11.743,77

. Leitos RTS (vermelho)

. 48.000,00

. SUB-TOTAL R$

. 227.318,36

. CUSTOS COM MÃO DE OBRA INDIRETA

. Auxiliares Administrativo

. 190.300,00

. SUB-TOTAL R$

. 190.300,00

. TOTAL DOS CUSTOS R$

. 807.318,36

. DESPESAS GERAIS E ADMINISTRATIVAS

. Almoço

. 21.506,25

. Jantar

. 20.000,00

. Telefonia

. 1.416,00

. Água

. 11.043,54

. Energia

. 21.934,22

. Material de Expediente

. 1.500,00

. Gêneros Alimentícios

. 1.866,00

. Descartáveis

. 1.341,00

. Informática

. 218,00

. Material de Limpeza

. 10.419,00

. TOTAL DAS DESPESAS R$

. 91.244,01

. TOTAL GERAL R$

. 898.562,37

Fonte: Dados da pesquisa.

Grupo Temático 4: Gerenciamento de Organizações Públicas SIMÕES, L. H. S.; SILVA, P. C. P.

1062

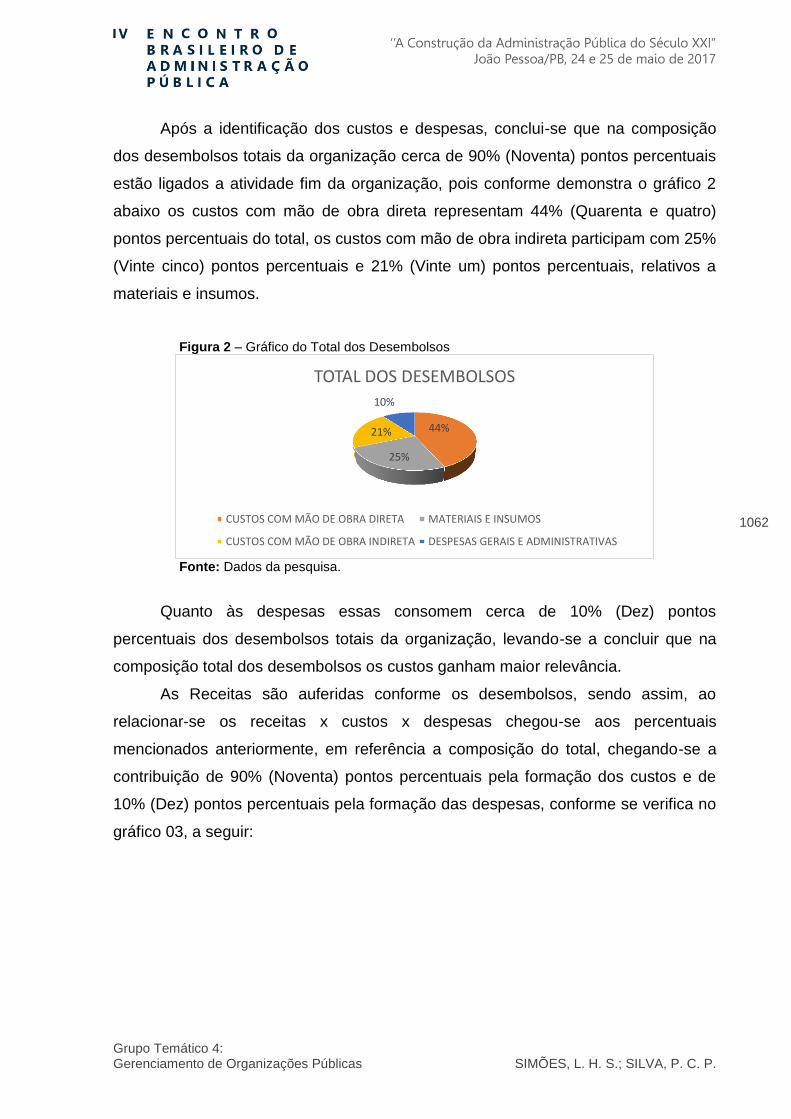

Após a identificação dos custos e despesas, conclui-se que na composição

dos desembolsos totais da organização cerca de 90% (Noventa) pontos percentuais

estão ligados a atividade fim da organização, pois conforme demonstra o gráfico 2

abaixo os custos com mão de obra direta representam 44% (Quarenta e quatro)

pontos percentuais do total, os custos com mão de obra indireta participam com 25%

(Vinte cinco) pontos percentuais e 21% (Vinte um) pontos percentuais, relativos a

materiais e insumos.

Figura 2 – Gráfico do Total dos Desembolsos

Fonte: Dados da pesquisa.

Quanto às despesas essas consomem cerca de 10% (Dez) pontos

percentuais dos desembolsos totais da organização, levando-se a concluir que na

composição total dos desembolsos os custos ganham maior relevância.

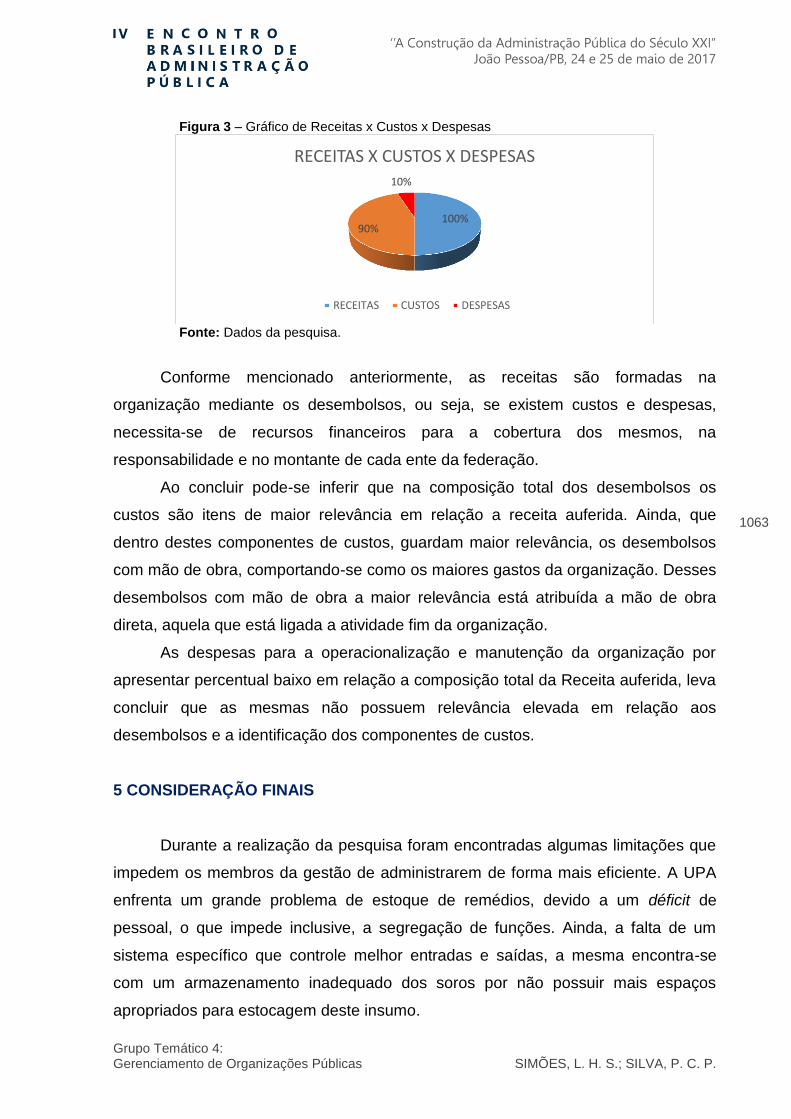

As Receitas são auferidas conforme os desembolsos, sendo assim, ao

relacionar-se os receitas x custos x despesas chegou-se aos percentuais

mencionados anteriormente, em referência a composição do total, chegando-se a

contribuição de 90% (Noventa) pontos percentuais pela formação dos custos e de

10% (Dez) pontos percentuais pela formação das despesas, conforme se verifica no

gráfico 03, a seguir:

44%

25%

21%

10%

TOTAL DOS DESEMBOLSOS

CUSTOS COM MÃO DE OBRA DIRETA MATERIAIS E INSUMOS

CUSTOS COM MÃO DE OBRA INDIRETA DESPESAS GERAIS E ADMINISTRATIVAS

Grupo Temático 4: Gerenciamento de Organizações Públicas SIMÕES, L. H. S.; SILVA, P. C. P.

1063

Figura 3 – Gráfico de Receitas x Custos x Despesas

Fonte: Dados da pesquisa.

Conforme mencionado anteriormente, as receitas são formadas na

organização mediante os desembolsos, ou seja, se existem custos e despesas,

necessita-se de recursos financeiros para a cobertura dos mesmos, na

responsabilidade e no montante de cada ente da federação.

Ao concluir pode-se inferir que na composição total dos desembolsos os

custos são itens de maior relevância em relação a receita auferida. Ainda, que

dentro destes componentes de custos, guardam maior relevância, os desembolsos

com mão de obra, comportando-se como os maiores gastos da organização. Desses

desembolsos com mão de obra a maior relevância está atribuída a mão de obra

direta, aquela que está ligada a atividade fim da organização.

As despesas para a operacionalização e manutenção da organização por

apresentar percentual baixo em relação a composição total da Receita auferida, leva

concluir que as mesmas não possuem relevância elevada em relação aos

desembolsos e a identificação dos componentes de custos.

5 CONSIDERAÇÃO FINAIS

Durante a realização da pesquisa foram encontradas algumas limitações que

impedem os membros da gestão de administrarem de forma mais eficiente. A UPA

enfrenta um grande problema de estoque de remédios, devido a um déficit de

pessoal, o que impede inclusive, a segregação de funções. Ainda, a falta de um

sistema específico que controle melhor entradas e saídas, a mesma encontra-se

com um armazenamento inadequado dos soros por não possuir mais espaços

apropriados para estocagem deste insumo.

100% 90%

10%

RECEITAS X CUSTOS X DESPESAS

RECEITAS CUSTOS DESPESAS

Grupo Temático 4: Gerenciamento de Organizações Públicas SIMÕES, L. H. S.; SILVA, P. C. P.

1064

Uma grande maioria dos pacientes permanece na unidade mais do que

deveria por falta de suporte dos outros hospitais receptores, ocasionado um

aumento nos custos e nas despesas da organização e ainda o fato de atender uma

quantidade relevante de pacientes de outros bairros e cidades vizinhas. Foi

detectado também inexistência de ponto eletrônico e controle informal de consumo

de energia e água dificultando a gestão em relação ao controle de eficiência dos

funcionários e contenção de gastos.

É necessário e indispensavelmente a aquisição de um sistema integrado de

gestão onde os mesmos pudessem controlar desde a aceitação do paciente até as

receitas, custos e despesas, específico para organizações públicas de saúde, para

auxiliar os gestores a solucionar problemas e a tomarem decisões com maior

segurança, e assim, poderem aplicar de forma mais eficiente e proveitosa os

recursos obtidos.

Sugere-se a segregação de funções, especialmente na área de controle de

estoques e almoxarifados, evitando-se que a pessoa que despacha o material seja a

mesma que dá entrada e saída.

Percebe-se que os objetivos de estudos definidos para a presente pesquisa

foram atingidos ao discriminar-se e analisar-se através dos gráficos e tabelas

presentes na análise de resultados do presente trabalho, a exemplo, o gráfico 01

que discrimina de forma clara e objetivas as fontes de financiamentos para UPA por

ente da federação e ainda a tabela 02 que discorrer sobre os componentes de

custos e despesas.

Como sugestão a pesquisas futuras sugere-se a verificação do custo unitário

da prestação de serviços numa UPA, também a criação de framework para a

implantação de um sistema integrado de custeamento aplicado ao setor público,

especificamente a unidades de prestação de serviços de saúde.

REFERÊNCIAS BLIESNER, M. Gestão de custos na saúde pública: análise dos custos dos serviços de fisioterapia prestados pelo CEFIR do município de Balneário Camboriú-SC. Centro de Ciências Sociais Aplicadas – Universidade do Vale do Itajaí. Itajaí/SC, 2008. Disponível em: <http://siaibib01.univali.br/pdf/Magnus%20Bliesner.pdf>. Acesso em: 10 de set. 2016.

Grupo Temático 4: Gerenciamento de Organizações Públicas SIMÕES, L. H. S.; SILVA, P. C. P.

1065

BRASIL. Constituição Federal de 1988. Disponível: <http://www.planalto.gov.br/ccivil_03/constituicao/constituicaocompilado.htm>. Acesso em: 23 nov. de 2016. ______. Decreto Lei nº 8.080, de 19 de Setembro de 1990. Dispõe sobre as condições para a promoção, proteção e recuperação da saúde, a organização e o funcionamento dos serviços correspondentes e dá outras providências. Brasília, 1990. Disponível: <http://www.planalto.gov.br/ccivil_03/leis/L8080.htm>. Acesso em: 16 de ago. de 2016. CONSELHO FEDERAL DE CONTABILIDADE. Aprova a NBC T 16.11 - Sistema de Informação de Custos do Setor Público. Resolução CFC Nº 1.366, 25 de Novembro de 2011. Disponível em: <http://www.normaslegais.com.br/legislacao/resolucao-cfc-1366-2011.htm>. Acesso em: 10 de set. 2016. ______. Normas Brasileiras de Contabilidade: Contabilidade aplicada ao setor público - NBCs T 16.1 a 16.11. Brasília: Conselho Federal de Contabilidade, 2012. Disponível em: <http://portalcfc.org.br/wordpress/wpcontent/uploads/2013/01/Setor_P%C3%BAblico.pdf>. Acesso em: 10 de set. 2016. ______. Altera, inclui e exclui itens das NBCs T 16.1, 16.2, 16.4, 16.5, 16.6, 16.10 e 16.11. Normas Brasileiras de Contabilidade: Técnicas aplicadas ao setor público. Resolução CFC N.º 1.437/13. Brasília, 2013. CONSELHO FEDERAL DE MEDICINA – CFM. Governo gasta em média R$ 3,05 ao dia na saúde de cada habitante. 2014. Disponível em: <http://portal.cfm.org.br/index.php?option=com_content&id=24847:governo-gasta-em-media-r-305-ao-dia-na-saude-de-cada-habitante>. Acesso em: 20 de out. 2016. CHING, H. Y. Manual de Custos de Instituições de Saúde. 2. ed. São Paulo: Atlas, 2001. COSTA, I. SES Promove Curso de Gestão de Custos. 2015. Disponível em: <http://portal.saude.pe.gov.br/noticias/secretaria-executiva-de-coordenacao-geral/ses-promove-curso-de-gestao-de-custos>. Acesso em: 24 de nov. 2016. GOODE, W; HATT, P. Métodos em Pesquisa Social. São Paulo: Nacional, 1973. GIL, A. C. Como Elaborar Projetos de Pesquisa. 4. ed. São Paulo: Atlas, 2002. MATTOS, P. L. C. L. de. A entrevista não-estruturada como forma de conversação: razões e sugestões para sua análise. RAP, Rio de Janeiro. v. 39, n. 4, p. 823-47, jul./ago., 2005. Disponível em: <http://bibliotecadigital.fgv.br/ojs/index.php/rap/article/view/6789>. Acesso em: 20 de nov. 2016.

Grupo Temático 4: Gerenciamento de Organizações Públicas SIMÕES, L. H. S.; SILVA, P. C. P.

1066

BRASIL. Ministério da Saúde. Portaria Nº 342/2013. Redefine as diretrizes para implantação do Componente Unidade de Pronto Atendimento (UPA 24h) em conformidade com a Política Nacional de Atenção às Urgências, e dispõe sobre incentivo financeiro de investimento para novas UPA 24h (UPA Nova) e UPA 24h ampliadas (UPA Ampliada) e respectivo incentivo financeiro de custeio mensal. 2013. Disponível em: <http://www.campinas.sp.gov.br/arquivos/administracao/convenios/2013/ms-port-342-04mar2013.pdf>.Acesso em: 10 de out. 2016. NUNES, Marcos Alonso. Custos no Serviço Público. Brasília: ENAP, 1998. Disponível em: <http://www.enap.gov.br/documents/586010/601535/31texto.pdf/f5bc87c1-8185-4df3-ab7b-f0cff258ad09>. Acesso em: 20 de nov. 2016. PROGRAMA DE ACELERAÇÃO DO CRESCIMENTO (PAC). Ministério de Planejamento do Governo Federal. UPA – Unidade de Pronto Atendimento. Disponível em: <http://www.pac.gov.br/infraestrutura-social-e-urbana/upa-unidade-de-pronto-atendimento>. Acesso em: 14 de nov. 2016. PORTAL SAÚDE. Unidade de Pronto Atendimento 24 horas – UPA 24h. Brasília, 2014. Disponível em: <http://portalsaude.saude.gov.br/index.php/o-ministerio/principal/secretarias/959-sas-raiz/dahu-raiz/urgencia-e-emergencia/l2-urgencia-e-emergencia/13396-unidade-de-pronto-atendimento-24-horas-upa-24h>. Acesso em: 29 de nov. 2016. SISTEMA ÚNICO DE SAÚDE (SUS). Entenda o SUS porque ele é seu também. Disponível em: <http://www.saude.mg.gov.br/sus>. Acesso em: 24 de nov. 2016.