Idec aberto Planos de saúde 26 de julho de 2011

32

Planos de saúde Planos de saúde Juliana Ferreira Juliana Ferreira

-

Upload

idec-instituto-brasileiro-de-defesa-do-consumidor -

Category

Education

-

view

1.252 -

download

0

Transcript of Idec aberto Planos de saúde 26 de julho de 2011

Planos de saúdePlanos de saúde

Juliana FerreiraJuliana Ferreira

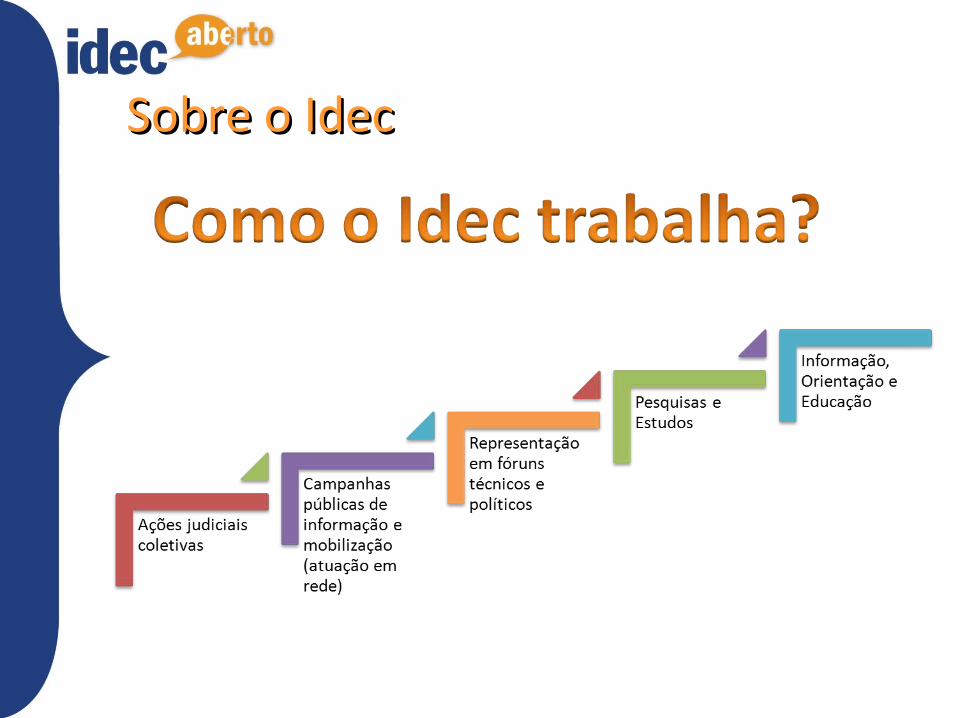

Sobre o IdecSobre o Idec

O Idec - Instituto Brasileiro de Defesa do Consumidor, é uma

organização não-governamental brasileira que atua para

representar a voz do consumidor e defender os seus direitos.

Criado em 1987, desde sua fundação o Idec não aceita recursos de

governos e empresas. Seu trabalho é mantido principalmente

através da contribuição de associados que garantem a

independência da organização e o compromisso com os interesses

coletivos.

Sobre o IdecSobre o Idec

Sobre o IdecSobre o Idec

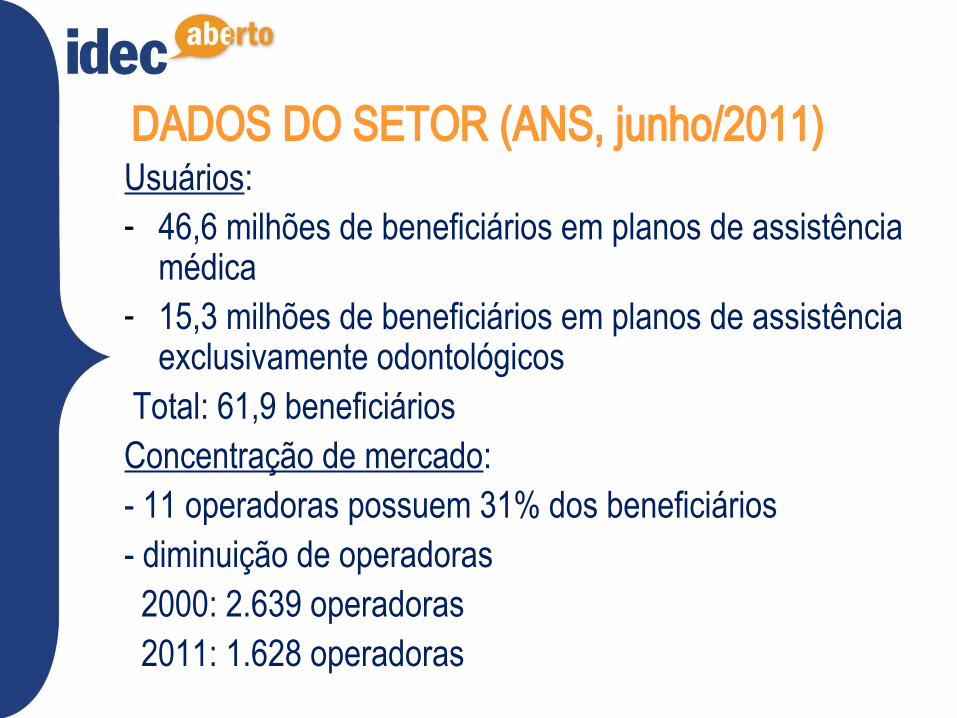

DADOS DO SETOR (ANS, junho/2011)Usuários:- 46,6 milhões de beneficiários em planos de assistência

médica- 15,3 milhões de beneficiários em planos de assistência

exclusivamente odontológicos Total: 61,9 beneficiáriosConcentração de mercado: - 11 operadoras possuem 31% dos beneficiários- diminuição de operadoras 2000: 2.639 operadoras 2011: 1.628 operadoras

CONTEXTUALIZAÇÃO DO SETOR

• O setor de planos de saúde é o mais reclamado no Idec há 11 anos

• Principais problemas reclamados: - reajustes abusivos- negativas de cobertura (cirurgias, exames, insumos

etc.)- Outros: demora no atendimento; adaptação/migração

de contratos antigos

O que é plano de saúde?

Para efeitos de aplicação da Lei 9.656/98 (Lei de Planos de Saúde), não se faz distinção entre os serviços prestados por seguradoras, medicinas de grupo, cooperativas ou

autogestões.

TODAS SÃO PLANOS DE SAÚDE

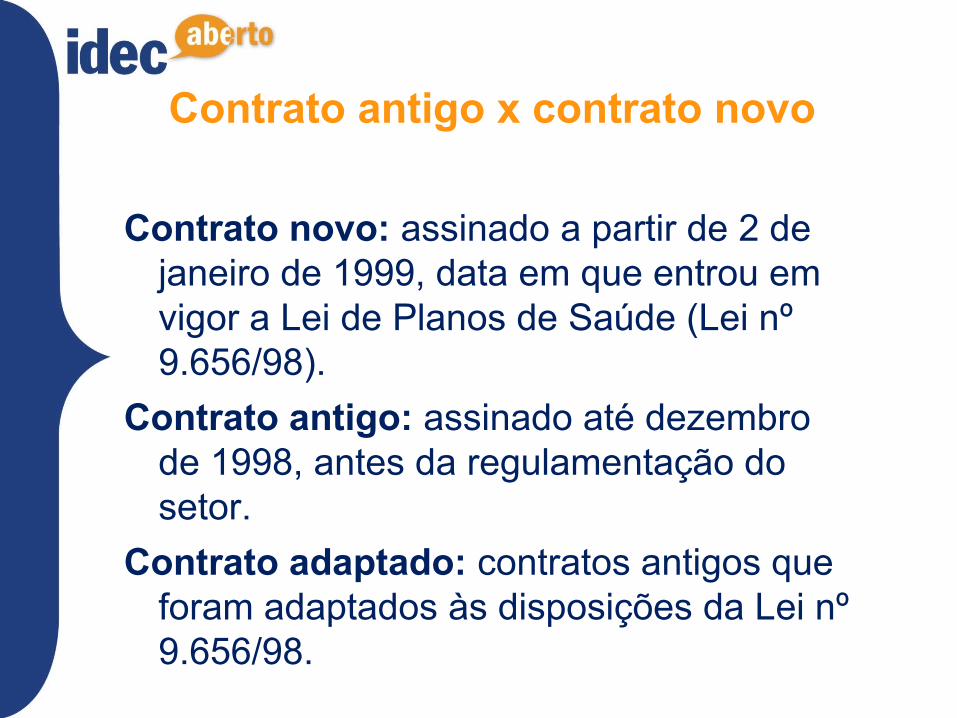

Contrato antigo x contrato novo

Contrato novo: assinado a partir de 2 de janeiro de 1999, data em que entrou em vigor a Lei de Planos de Saúde (Lei nº 9.656/98).

Contrato antigo: assinado até dezembro de 1998, antes da regulamentação do setor.

Contrato adaptado: contratos antigos que foram adaptados às disposições da Lei nº 9.656/98.

OMISSÃO REGULATÓRIAcontratos antigos

- junho/2011: 8,4 milhões de pessoas- 13,6% dos usuários (18% se excluídos planos

exclusivamente odontológicos)

• Reajustes

• Cláusulas abusivas - não incorporação do CDC na regulamentação da ANS- decisões judiciais favoráveis aos consumidores

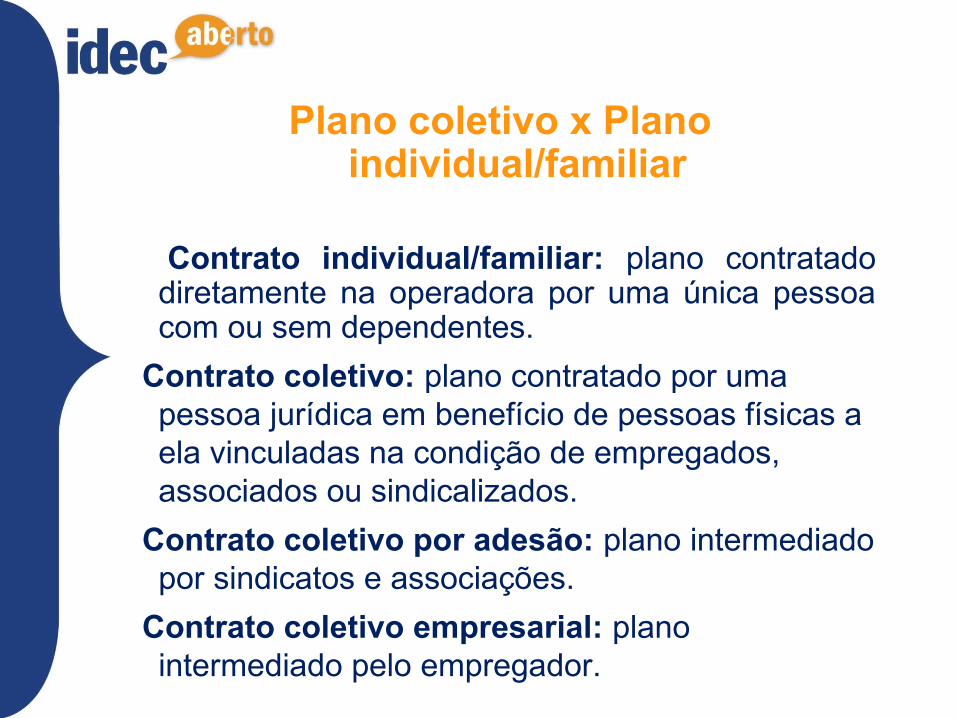

Plano coletivo x Plano individual/familiar

Contrato individual/familiar: plano contratado diretamente na operadora por uma única pessoa com ou sem dependentes.

Contrato coletivo: plano contratado por uma pessoa jurídica em benefício de pessoas físicas a ela vinculadas na condição de empregados, associados ou sindicalizados.

Contrato coletivo por adesão: plano intermediado por sindicatos e associações.

Contrato coletivo empresarial: plano intermediado pelo empregador.

OMISSÃO REGULATÓRIAcontratos coletivos

• Planos intermediados por pessoas jurídicas (associações, sindicatos, empregadores)

- 75,7% em 2011- 34,9% em 2000

• Fuga da regulamentação- seguradoras não fazem mais contratos individuais- rescisão unilateral- reajustes (anual e por sinistralidade)

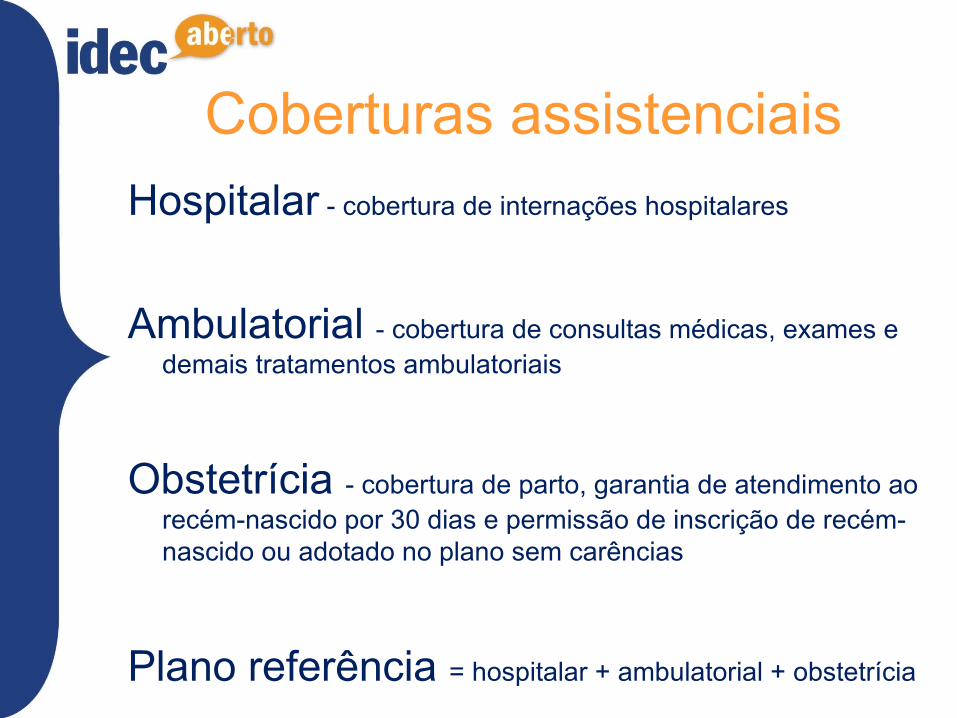

Coberturas assistenciaisHospitalar - cobertura de internações hospitalares

Ambulatorial - cobertura de consultas médicas, exames e demais tratamentos ambulatoriais

Obstetrícia - cobertura de parto, garantia de atendimento ao recém-nascido por 30 dias e permissão de inscrição de recém-nascido ou adotado no plano sem carências

Plano referência = hospitalar + ambulatorial + obstetrícia

PRINCIPAIS DÚVIDAS

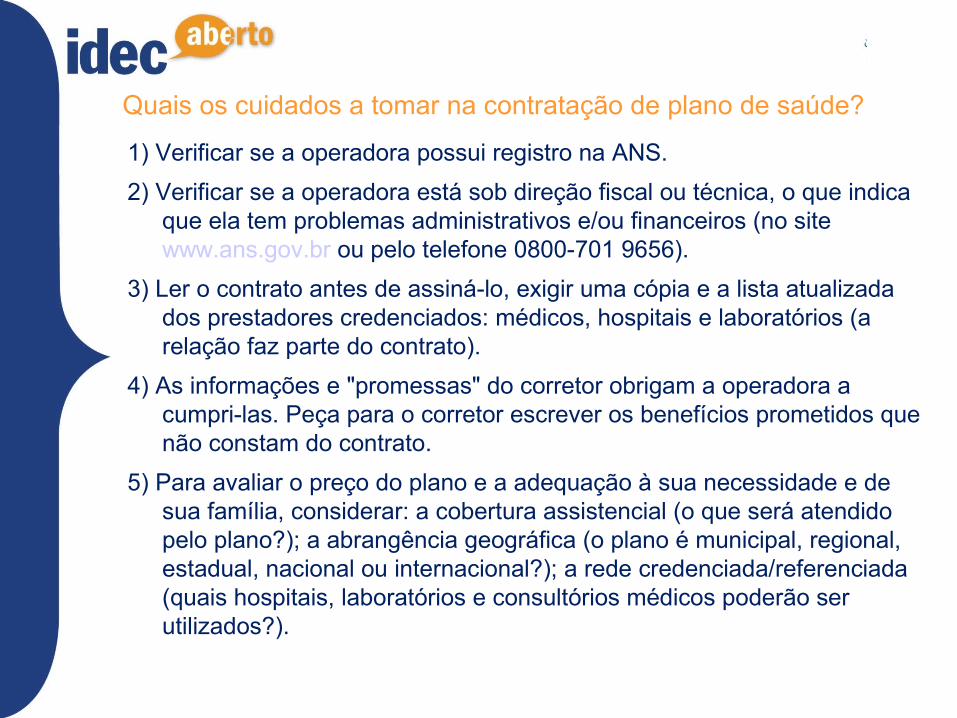

Quais os cuidados a tomar na contratação de plano de saúde?

1) Verificar se a operadora possui registro na ANS.2) Verificar se a operadora está sob direção fiscal ou técnica, o que indica

que ela tem problemas administrativos e/ou financeiros (no site www.ans.gov.br ou pelo telefone 0800-701 9656).

3) Ler o contrato antes de assiná-lo, exigir uma cópia e a lista atualizada dos prestadores credenciados: médicos, hospitais e laboratórios (a relação faz parte do contrato).

4) As informações e "promessas" do corretor obrigam a operadora a cumpri-las. Peça para o corretor escrever os benefícios prometidos que não constam do contrato.

5) Para avaliar o preço do plano e a adequação à sua necessidade e de sua família, considerar: a cobertura assistencial (o que será atendido pelo plano?); a abrangência geográfica (o plano é municipal, regional, estadual, nacional ou internacional?); a rede credenciada/referenciada (quais hospitais, laboratórios e consultórios médicos poderão ser utilizados?).

Quais os cuidados a tomar na contratação de plano de saúde?6) O contrato pode impor carências - prazo em que o consumidor não

pode acessar procedimentos como consultas, exames e cirurgias. Em geral, o período menor é para consulta e exames mais simples. As carências dos demais serviços são longas.

7) Levar em conta que a oferta de mais ou menos serviços também está ligada ao tipo de plano contratado: referência, ambulatorial, hospitalar ou hospitalar com obstetrícia.

8) Verifique se o plano oferecido é coletivo ou individual/familiar.

O plano pode rejeitar idoso ou pessoa com doença pré-existente? Não. Por força da Constituição Federal, do Código de Defesa do

Consumidor e da Lei de Planos de Saúde.

Quais são os reajustes existentes e as regras aplicáveis?

Reajuste anual Serve para atualizar o valor da mensalidade paga pelos

consumidores como contraprestação prevista nos contratos de planos de saúde Cláusula que prevê deve ser clara Para contratos individuais novos a ANS fixa teto de reajuste

Reajuste por sinistralidade modalidade de majoração da mensalidade de planos de saúde,

baseada no aumento de utilização do plano pelos consumidores é abusivo por trazer desvantagem exagerada ao consumidor e

por permitir a variação de preço de maneira unilateral pela operadora

Quais são os reajustes existentes e as regras aplicáveis? Reajuste por faixa etária é necessária a previsão expressa e clara no contrato quanto às faixas

etárias e os respectivos percentuais de aumento que incidirão em cada faixa

Para os contratos assinados entre janeiro de 1999 e dezembro de 2003: 7 faixas etárias, último reajuste aos 70 anos e a variação de preço entre a 1ª e a última faixa não pode ser superior a 500% Para os contratos firmados a partir de 1º. de janeiro de 2004: 10 faixas

etárias, último reajuste aos 59 anos e a variação de preço entre a 1ª e a última faixa não pode ser superior a 500%, com a limitação de que sendo que a variação acumulada entre a 7ª e a 10ª faixa não poderá ser superior à variação entre a 1ª e a 7ª faixas.

Se houver um percentual de aumento muito alto de uma só vez, mesmo que previsto em contrato, tratar-se-á de uma cláusula contratual abusiva

E os idosos?

Práticas abusivas Recusa de contratação Exigência de entrevista qualificada previamente à contratação Não pagamento de comissão aos corretores Aplicação de altos índices de reajuste por faixa etária nas

últimas faixas

Reajuste por faixa etária e Estatuto do Idoso Proíbe aumento por faixa etária a partir dos 60 anos Aplicabilidade imediata, inclusive aos contratos em curso –

norma de ordem pública

Quais são as carências permitidas? 24 horas de carência para urgências e emergências; 180 dias para consultas, exames, internações, cirurgias e demais casos.

Na prática, os contratos estabelecem prazos menores para consultas e exames mais simples.

Partos têm carência de 300 dias, com exceção do parto prematuro. Este caso será tratado como um procedimento de urgência e, portanto, deverá ser coberto.

No caso das doenças e lesões preexistentes a carência para diversos procedimentos está fixada em dois anos – Essa carência é chamada, tecnicamente, de cobertura parcial temporária.

Está assegurada, com isenção de carência, a inscrição do filho natural ou adotivo de titular de plano com cobertura obstétrica. Mas preste atenção: a inclusão da criança tem que ocorrer no máximo 30 dias após o nascimento ou a adoção. Porém, isso só será permitido depois do cumprimento, pelo titular do plano, de carência de 300 dias para a realização de parto.

Nos planos coletivos coletivos, há casos em que não se exige carência ou elas são menores.

Quais são as carências permitidas?

Como funciona a portabilidade de carências? É a possibilidade de mudar de plano sem cumprir novas carências

Condições para usufruir da portabilidade

1. Possuir contrato individual novo ou adaptado ou contrato coletivo por adesão

2. Estar na operadora da qual se pretende sair por pelo menos dois anos. Se o usuário descobriu que tem doença ou lesão preexistente depois que assinou o primeiro contrato, o prazo sobe para três anos

3. Estar adimplente no plano do qual quer sair 4. Estar no mês de aniversário de contrato e nos 3 meses seguintes 5. Mudar para planos de saúde equivalentes ou inferiores ao plano de

saúde do qual o consumidor quer sair

Ficam de fora todos os contratos antigos (assinados antes de janeiro de 1999 e não adaptados) e os contratos coletivos empresariais. Ou seja, a regra da portabilidade não vale para 78% dos contratos de planos de saúde.

E as coberturas, como funcionam?

O que diz a lei?

- Lei de Planos de Saúde (Lei 9.656/98): Devem ser cobertas todas as doenças reconhecidas pela OMS – Organização Mundial de Saúde – portanto devem ser cobertos todos os procedimentos necessários para o tratamento destas doenças

- CDC: é abusiva cláusula que restringe obrigações fundamentais inerentes à natureza do contrato – cláusula contratual que exclua coberturas de tratamentos necessários ao restabelecimento da saúde é abusiva, viola a natureza do contrato, que é a assistência à saúde.

E as coberturas, como funcionam?

Rol da ANS

- Lista de procedimentos de cobertura obrigatória dos planos de saúde – não pode ser entendimento como restritivo!

- Problemas:

Permanecem de fora transplantes de coração, fígado e pulmão

restringe as consultas com nutricionistas e terapeutas ocupacionais a 12 sessões por ano; as de fonoaudiologia a 24 e as de psicologia a 40 por ano.

E as coberturas, como funcionam?

Exclusões permitidas por lei tratamento clínico ou cirúrgico experimental procedimentos clínicos ou cirúrgicos para fins estéticos, bem

como órteses e próteses para o mesmo fim inseminação artificial tratamento de rejuvenescimento ou de emagrecimento com

finalidade estética fornecimento de medicamentos importados não nacionalizados fornecimento de medicamentos para tratamento domiciliar fornecimento de próteses, órteses e seus acessórios não ligados

ao ato cirúrgico tratamentos ilícitos ou antiéticos, assim definidos sob o aspecto

médico, ou não reconhecidos pelas autoridades competentes casos de cataclismos, guerras e comoções internas, quando

declarados pela autoridade competente

A Justiça e as negativas de coberturas

Nos conflitos entre usuários e operadoras de planos de saúde julgados pelo STJ, é dada razão ao usuário/consumidor na grande maioria dos casos (82,1%)

89,47% dos casos dizem respeito à negativa ou limitação de cobertura ou assistência médica.

O que fazer se meu plano descredencia prestador de serviço?

Para os contratos novos, assinados a partir de 1999, a Lei admite o descredenciamento de um hospital, desde que o plano de saúde o substitua por outro equivalente.

A mudança deve ser comunicada aos consumidores e à ANS com pelo menos 30 dias de antecedência.

Se o consumidor estiver internado e o descredenciamento ocorrer por vontade do plano de saúde, o hospital deverá manter a internação e a operadora deverá arcar com as despesas até a alta hospitalar.

A legislação não trata do descredenciamento de outros serviços oferecidos pelos planos novos, como laboratórios e médicos.

Da mesma forma, não há regra clara para nenhum tipo de descredenciamento nos planos antigos.

A rede credenciada é parte integrante do contrato e deve ser mantida obrigatoriamente, a não ser que haja uma situação excepcional. Nesta hipótese, os consumidores deverão ser previamente avisados, com substituição do profissional ou do estabelecimento por outro do mesmo nível.

DEMORA NO ATENDIMENTO A ANS limitou os prazos máximos que a operadora tem para garantir o

atendimento do consumidor através de seu plano de saúde, que são os seguintes: Consultas básicas (pediatria, clínica médica, cirurgia geral, ginecologia e obstetrícia): até 7 dias úteis; Consultas nas demais especialidades médicas: até 14 dias úteis; Consulta ou sessão com fonoaudiólogo, nutricionista, psicólogo, terapeuta ocupacional, fisioterapeuta: até 10 dias úteis; Consulta ou procedimento com cirurgião-dentista: até 7 dias úteis; Serviços de diagnósticos realizados por laboratórios de análises clínicas em regime ambulatorial: até 3 dias úteis; Demais serviços de diagnóstico e terapia em regime ambulatorial: até 10 úteis; Procedimentos de alta complexidade (listados no rol de procedimentos da ANS): até 21 dias úteis; Atendimento em regime de hospital-dia: em até 10 dias úteis; Atendimento em regime de internação eletiva: até 21 dias úteis e Procedimentos de urgência e emergência: imediato.

DEMORA NO ATENDIMENTO

A operadora não é obrigada a garantir o atendimento pelo prestador específico escolhido pelo consumidor. Será considerado cumprido o prazo com o acesso a qualquer prestador da rede assistencial, habilitado para o atendimento, no município onde o beneficiário o demandar Na hipótese de descumprimento dos prazos máximos estabelecidos pela ANS, caso o consumidor seja a obrigado a arcar com os custos de atendimento em prestador não credenciado, deverá ser restituído, inclusive dos gastos que tiver com o transporte, pela operadora no prazo de 30 dias O Idec recomenda que o consumidor fique atento à demora de atendimento e solicite à operadora o número de acompanhamento de seu pedido. As operadoras de planos de saúde são obrigadas a fornecer aos consumidores o número de protocolo do acompanhamento de demanda, exigência do Decreto nº 6523/2008, conhecida também como Lei dos SAC (Serviço de Atendimento ao Consumidor). As novas disposições da norma passarão a valer para os planos de saúde em 17/09/2011

ADAPTAÇÃO E MIGRAÇÃO DE CONTRATOS ANTIGOS

Adaptação: mantém-se o contrato do consumidor, adaptando-o à legislação atual.

- As cláusulas do contrato antigo que não contrariam a Lei de Planos de Saúde (Lei 9.656/98) são mantidas e aquelas que contrariam são modificadas, como a data de aniversário do contrato.

- O reajuste por mudança de faixa etária é adequado ao Estatuto do Idoso (ou seja, após os 60 anos não cabe mais reajustes por faixa etária).

- Pode haver um aumento de mensalidade, limitado o ajuste do valor a 20,59% Migração: o contrato atual é cancelado e um novo, de acordo com as disposições da Lei de Planos de Saúde, é firmado e o valor da mensalidade será aquele praticado no mercado pela operadora

ADAPTAÇÃO E MIGRAÇÃO DE CONTRATOS ANTIGOS

É direito do consumidor adaptar o seu contrato antigo. Ou seja, se o consumidor solicitar a adaptação do contrato, esta deverá obrigatoriamente ser realizada pela operadora de plano de saúde. Todavia, se o consumidor desejar manter o seu contrato antigo, a operadora não pode forçá-lo a promover a adaptação. O consumidor não terá que cumprir novas carências, inclusive de doenças ou lesões preexistentes. O preenchimento de uma nova declaração de saúde não pode ser exigido. Os contratos adaptados ou os novos, resultantes da migração, passam a valer a partir do dia da sua assinatura. Uma vez feita a adaptação ou a migração, o consumidor não pode voltar ao contrato de origem.

www.idec.org.br