Miranda, Carlos - Rousseau Y Su Influencia en Las Ideas Socialistas

ALGUNAS IDEAS Y APORTES PARA UNA REFORMA PROGRESIVA DEL SISTEMA TRIBUTARIO ARGENTINO.-

por Arístides Horacio M. Corti

Sumario: I.- De una primera aproximación. II.- Algunos datos de la realidad económica, fiscal y social actual. III.- El marco constitucional imperativo de toda política fiscal. III.1.- Del Estado social y democrático de Derecho. III.2.- De los principios constitucionales que gobiernan el sistema tributario -en su faz estática-. III.2.1.- De legalidad tributaria. III.2.2.- De irretroactividad de la ley tributaria. III.2.3.- De igualdad. III.2.4.- De capacidad contributiva. III.2.5.- De no confiscatoriedad. III.2.6.- De certeza. III.2.7.- De razonabilidad. III.3.- De los principios constitucionales que gobiernan el sistema tributario –en su faz dinámica-. III.3.1.- de la tutela jurisdiccional (administrativa y judicial) efectiva. IV.- Del actual sistema tributario argentino. IV.1.- Impuestos directos que gravan ingresos –nacionales-. IV.2.- Impuestos directos que gravan el patrimonio –nacionales-. IV.3.- Impuestos directos que gravan ingresos –provinciales-. IV.4.- Impuestos directos que gravan el patrimonio –provinciales-. IV.5.- Impuestos indirectos que gravan consumos –nacionales-. IV.6.- Impuestos directos que gravan consumos –provinciales-. V.- Propuestas para la reformulación del sistema tributario VI.- Conclusiones.-

I.- De una primera aproximación.-

El régimen tributario argentino (tanto en su faz estática: tributos regidos por el derecho tributario material o sustantivo y el derecho internacional tributario, cuanto en su faz dinámica: regulada por los derechos administrativo y procesal aplicados a la materia tributaria) forma parte conjuntamente con el derecho del crédito público, patrimonial del Estado y presupuestario o del gasto público de un sistema integrado por distintas herramientas, todas interrelacionadas, cuyo conjunto conforma el derecho financiero. Las ideas y aportes para su reforma serán efectuadas en clave constitucionalista, habida cuenta que la actividad financiera del Estado (también conocida como hacienda pública, finanzas públicas o en versión economicista economía financiera del sector público) -regulada por las leyes propias del derecho financiero y presuponiendo decisiones políticas aplicables a concretas realidades económico-sociales- se encuentra gobernada por el derecho constitucional y los pactos internacionales en materia de derechos humanos con jerarquía constitucional, de suerte tal que sus funciones y fines deben ser también siempre constitucionales: efectivizar las instituciones constitucionales y el sistema de derechos humanos de todos los ciudadanos y demás habitantes de la República1.-1 Cfr. Horacio Guillermo Anibal Corti (“La actividad financiera desde la Constitución”, “La Ley”, 1995-E:660/73; “Derecho y actividad financiera”, “La Ley”, 1995-E:1078/97; “Principios constitucionales financieros”, “Impuestos”, 1996-A:165/186; “Bases para un constitucionalismo financiero”, “Derecho Tributario”, tomo 12-71, mayo/1996; “La constitucionalización del gasto público”, “Lecciones y Ensayos”, 1995/6-64/5, Abeledo-Perrot, Buenos Aires, págs. 33/91; “La ley de presupuesto ante la Constitución”, “Lecciones y Ensayos”, 2002, Nº 77, págs. 35 y 84 y “Derecho Financiero”, Abeledo Perrot, 1997, págs. 573/78). Receptando dicha línea argumental, Germán Bidart Campos (“El orden socioeconómico en la Constitución”, Ed. Ediar, 1999, capítulos “Finanzas y actividad financiera”, págs. 351/7, y “El presupuesto”, págs. 359/385). En punto a la relación existente entre el derecho financiero y tributario y los derechos humanos, cfr. “Los Derechos Humanos del siglo XXI. La revolución inconclusa”, coordinadores Germán J. Bidart Campos y Guido I. Risso, Ediar, Buenos Aires, 2005,

Dijimos en otro lugar2, específicamente en relación con los impuestos y sus funciones fiscales y extrafiscales, que “Suele decirse o leerse, con jurídica incorrección, que los impuestos pueden clasificarse en los que cuentan con fines fiscales o recaudatorios y los que exhiben fines extra-fiscales. Sostenemos que ello es erróneo, ya que los fines de los impuestos, como condición de su validez, son siempre constitucionales, esto es la efectivización del sistema de derechos económicos, sociales, políticos y culturales de los ciudadanos. El Estado reviste naturaleza instrumental. No es el ciudadano quien debe estar al servicio del Estado sino éste al servicio de aquél. Y lo que decimos del Estado cabe también afirmarlo del desarrollo económico y de su actividad financiera (esta última, expresión equivalente a finanzas públicas o hacienda pública). De nada sirve el desarrollo económico sin desarrollo humano (efectivización de los derechos de los ciudadanos3). Así deben entenderse las finanzas públicas, con funciones que van más allá de la obtención de recursos necesarios para brindar cobertura al costo de las funciones y servicios públicos. Ésta constituye una de las funciones de la hacienda pública, pero la misma no es excluyente de otras consistentes en la promoción del desarrollo económico y la justicia social (redistribución de los ingresos y la riqueza) con la finalidad de que todos los ciudadanos, sin exclusiones, disfruten del derecho constitucional de acceso a los bienes materiales y culturales de la civilización. Ahora bien, la promoción del desarrollo económico puede alcanzarse, o bien mediante el ejercicio del poder de policía o bien mediante el ejercicio del poder tributario en función extra-fiscal4, esto es como un instrumento de planificación y/o

capítulo de Arístides Horacio M. Corti, “Acerca del derecho financiero y tributario y de los derechos humanos”, págs. 111/155. Del autor cfr. también “La actividad financiera del Estado como medio de efectivización de los derechos humanos”, “Plenario Edición Nacional”, publicación de la Asociación de Abogados de Buenos Aires, 2005, pág. 17.-2 Cfr. Arístides Horacio M. Corti, “Acerca de los beneficios fiscales y la represión de sus malversaciones en las leyes penal-tributarias”, “Suplemento Especial La Ley”, “Derecho Económico”, Director Marcos Arnoldo Grabivker, febrero de 2004, págs. 45 y ss.-3 La referencia a “ciudadanos” es en términos de ciudadanía social, lo cual significa el ejercicio activo de los derechos económicos, sociales y culturales. Señala José Nun que la noción “multidimencional” de ciudadanía fue defendida por Thomas Marshall en 1949, los albores de los 30 años de consolidación de las democracias representativas basadas en tres pilares, el progreso económico continuo, el estado de bienestar y el mayor hallazgo económico del siglo XX: la economía mixta. Dicha visión “multidimencional” integra un camino acumulativo, en el siglo XVIII se incorporaron los derechos civiles, en el XIX los políticos y en el XX los sociales, económicos y culturales. A partir de los ’70 con la crisis del petróleo y la disminución de las tasas de ganancia de las corporaciones el modelo de estado de bienestar es sustituido por el modelo neoliberal (en Argentina a partir de 1975 –Rodrigo, la dictadura militar de 1976/83, presidencias Menem y De la Rua-) en proceso actual de reversión. Agrega Nun: “ Si no hay buen gobierno, si los ciudadanos no tienen todos sus derechos el resultado es un simulacro democrático o, en el mejor de los casos, una democracia de baja calidad. Por eso no deberíamos hablar de sistema democrático, sino del buen gobierno, del que la democracia es una condición necesaria pero no suficiente. De los elementos del buen gobierno hoy tenemos respeto por las libertades individuales y un crecimiento económico no empobrecedor. También algunas deudas, como la fortaleza de las instituciones. Necesitamos una reforma judicial y una fiscal, pero la gran asignatura pendiente es la distribución del ingreso” (Claudio Scaletta, “Recién estamos saliendo de una guerra”, “Página 12”, 5/8/05, pág. 3).-4 Cfr. CSJN, “Fallos” 286:443, autos “Montarcé, Marcelo”, 17/09/74, “...si no es constitucionalmente dudoso que el Estado, por razones que hacen a la promoción de los intereses económicos de la comunidad y su bienestar, se encuentra facultado para prohibir la introducción al país de productos extranjeros (art. 67, incs. 12, 16 y 28 de la CN) con igual razón debe considerárselo habilitado para llegar a un resultado semejante mediante el empleo de su poder tributario, instituyendo con finalidades acaso disuasivas, gravámenes representativos de uno o más veces el valor de la mercadería objeto de importación... ello es así habida cuenta que este último poder –el fiscal-, según lo tiene reconocido esta

regulación de la economía nacional a través de medios o instrumentos propios de las finanzas públicas (el tributo, el crédito público, los monopolios fiscales, el gasto público, el presupuesto). Todos dichos instrumentos, con sujeción a las cláusulas constitucionales, cuya necesaria imperatividad impide pensar, desde una perspectiva también constitucional, en la existencia de cláusulas meramente programáticas. Máxime a partir de la reforma constitucional de 1994, que asignó jerarquía constitucional a los pactos internacionales en materia de derechos humanos. Entre aquellos principios constitucionales, cuadra destacar el art. 67, inc. 16, de la C.N., 1853/60 (hoy art. 75, incs. 18 y 19). El antedicho inc. 16 (hoy 18) prescribe como uno de los instrumentos para alcanzar el progreso las “concesiones temporarias de franquicias y recompensas de estímulo”, expresiones que en el ámbito del derecho financiero deben entenderse como equivalentes, respectivamente, a beneficios fiscales indirectos y directos. Se trata de sacrificios que establece el Estado en punto a la recaudación de los tributos (beneficios fiscales indirectos; es decir, el Estado deja de cobrar gravámenes, cobra menos o cobra después) o bien cuando efectúa gastos de transferencia (beneficios fiscales directos; es decir subvenciones). No se trata de privilegios sino de mecanismos promocionales tendientes a expandir las fuerzas económicas y sociales en sectores de la economía o regiones territoriales infradesarrolladas a fin de efectivizar la igualdad de oportunidades y de derechos de los ciudadanos en el ámbito integral del territorio soberano del Estado, sin privilegios ni exclusiones personales y/o territoriales. De tal manera que dichos sacrificios y/o subsidios no tienen como función principal el beneficio excluyente de la corporación empresaria sino el desarrollo de los sectores productivos y regiones territoriales que requieren de aquéllos con la finalidad de tornar operativos (en términos sustantivos y no meramente declarativos) los derechos humanos de base constitucional de los ciudadanos”.

Al respecto viene al caso recordar la “Declaración acerca del presupuesto judicial en estudio en el Congreso Nacional” del Colegio Público de Abogados de la Capital Federal (1996): “…la acción presupuestaria del Estado no remite a cuestiones susceptibles de ser definidas y resueltas con criterios meramente economicistas que subordinan el Derecho a la economía, sino otorgando primacía al fin constitucional de toda actividad financiera pública, cual es garantizar el funcionamiento pleno y eficaz de las instituciones esenciales y de los derechos de base constitucional de sus ciudadanos… Al respecto no está en juego una cuestión numérica o contable sino la vigencia o crisis del Estado constitucional y democrático de derecho”. En cuanto a las funciones constitucionales que deben cumplir las finanzas públicas –también dijimos en su momento5- son: “…1) proveer prestaciones y bienes públicos y sociales a los ciudadanos; 2) promover el desarrollo económico; 3) promover el desarrollo humano y

Corte (Fallos: 243:98) ‘tiende ante todo, a proveer de recursos al tesoro público, pero constituye, además, un valioso instrumento de regulación económica... que a veces linda con el poder de policía y sirve a la política económica del Estado, en la medida que corresponde a las exigencias del bien general, cuya satisfacción ha sido prevista en la ley fundamental como uno de los objetos del poder impositivo’, agregando aquel pronunciamiento que ello es así, además, porque ‘en este aspecto las manifestaciones actuales de ese poder convergen hacia la finalidad primaria, y ciertamente extrafiscal, de impulsar un desarrollo pleno y justo de las fuerzas económicas’”; cfr. también “Fallos” 151:359; 298:341; 300:1027; 307:993; 307:1003; 308:2554 y 310:177. 5 Arístides Horacio M. Corti y Rubén A. Calvo, “Evasión tributaria. Causas y consecuencias”, “La Ley”, tomo 2003-E:1232.-

la justicia social6. Dichas tres funciones (instrumentos, medios de acción)” con el objeto constitucional imperativo (no meramente programático o discursivo) de “…efectivizar los derechos de los ciudadanos a la salud, a la educación, a la cultura, a la seguridad social, a la vivienda, a la justicia”.-

Con un similar alcance englobante de las distintas ramas del derecho ha señalado recientemente la CSJN (sentencia del 14/9/04, autos “Vizzoti, Carlos Alberto”7): “…no debe ser el mercado el que someta a sus reglas y pretensiones las medidas del hombre ni los contenidos y alcances de los derechos humanos. Por el contrario es el mercado el que debe adaptarse a los moldes fundamentales que representan la Constitución Nacional y el Derecho Internacional de los Derechos Humanos de jerarquía constitucional bajo pena de caer en la ilegalidad”. Así también su sentencia del 21/9/04, autos “Aquino, Isacio”8, al señalar que: “La llamada nueva cláusula del progreso, introducida en la Constitución Nacional de 1994, es prueba manifiesta del renovado impulso que el constituyente dio en aras de la justicia social, habida cuenta de los términos en que concibió el art. 75, con arreglo al cual corresponde al Congreso proveer a lo conducente al ‘desarrollo económico’ y ‘al progreso económico con justicia social’… Desarrollo humano y progreso económico con justicia social… rememoran la Declaración sobre el Derecho al Desarrollo, adoptada por la Asamblea General de las Naciones Unidas el 4 de diciembre de 1986 (Resolución 41/128): ‘Los Estados tienen el derecho9 y el deber de formular políticas de desarrollo nacional adecuadas con el fin de mejorar constantemente el bienestar de la población entera y de todos los individuos sobre la base de su participación activa, libre y significativa en el desarrollo y en la equitativa distribución de los beneficios resultantes de éste’ (art. 3), máxime cuando también les corresponde garantizar ‘la justa distribución de los ingresos’ y hacer las reformas económicas y sociales adecuadas con el objeto de ‘erradicar todas las injusticias sociales’”.-

Desde esta perspectiva constitucional, vinculante para los poderes constituidos y la sociedad (ciudadanos, empresas, etc.), examinaremos el sistema financiero argentino (en particular el tributario) y su necesaria reformulación a los efectos de convertirlo en una herramienta operativa para la efectivización de los derechos humanos.-

II.- Algunos datos de la realidad económica, fiscal y social actual.-

6 Acerca del derecho al desarrollo, cfr. Gladys Mackinson, Nelly Minyersky, Alicia Farinati, Beatriz Rajland y Liliana Costante, “Derecho al Desarrollo”, Departamento de Publicaciones, Facultad de Derecho (UBA), 1977, con prólogo de Germán Bidart Campos.- 7 “La Ley” tomo 2004-E:928, en especial pág. 943, considerando 11, 6º párrafo.8 “La Ley” tomo 2004-F:90, en especial págs. 113/6, considerando 12.-9 La expresión “Los Estados tienen el derecho” señala el derecho del Estado de definir su propia política económica y social promotora de la igualdad real de oportunidades y de trato, sin injerencia de potencias extranjeras (cfme. principio de autodeterminación de los pueblos y reserva al art. 21 de la Convención Americana de Derechos Humanos –Pacto San José de Costa Rica- formulada en el instrumento de ratificación del 14/8/1984, cuyo texto es el siguiente: “El Gobierno argentino establece que no quedarán sujetas a revisión de un tribunal internacional cuestiones inherentes a la política económica del Gobierno. Tampoco considerará revisable lo que los Tribunales nacionales determinen como causas de ‘utilidad pública’ e ‘interés social’, ni lo que éstos entiendan por ‘indemnización justa’”. Dicha reserva fue efectuada y tramitada con arreglo a la Convención de Viena sobre el Derecho de los Tratados suscripta el 23 de mayo de 1969 y cuenta con jerarquía constitucional (art. 75, inc. 22).-

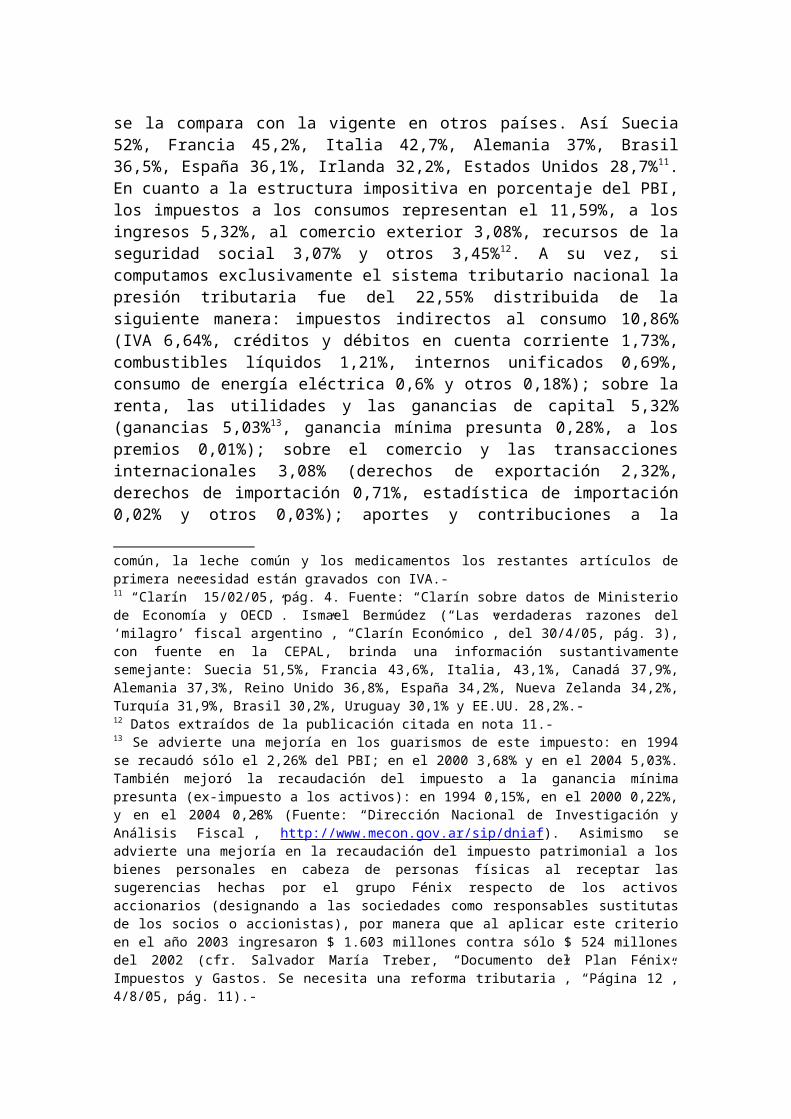

II.1.- La presión tributaria (relación entre la recaudación y el PBI) representó en el 2004 en Argentina el 26,5% del PBI10. No es una presión tributaria excesiva si se la compara con la vigente en otros países. Así Suecia 52%, Francia 45,2%, Italia 42,7%, Alemania 37%, Brasil 36,5%, España 36,1%, Irlanda 32,2%, Estados Unidos 28,7%11. En cuanto a la estructura impositiva en porcentaje del PBI, los impuestos a los consumos representan el 11,59%, a los ingresos 5,32%, al comercio exterior 3,08%, recursos de la seguridad social 3,07% y otros 3,45%12. A su vez, si computamos exclusivamente el sistema tributario nacional la presión tributaria fue del 22,55% distribuida de la siguiente manera: impuestos indirectos al consumo 10,86% (IVA 6,64%, créditos y débitos en cuenta corriente 1,73%, combustibles líquidos 1,21%, internos unificados 0,69%, consumo de energía eléctrica 0,6% y otros 0,18%); sobre la renta, las utilidades y las ganancias de capital 5,32% (ganancias 5,03%13, ganancia mínima presunta 0,28%, a los premios 0,01%); sobre el comercio y las transacciones internacionales 3,08% (derechos de exportación 2,32%, derechos de importación 0,71%, estadística de importación 0,02% y otros 0,03%); aportes y contribuciones a la seguridad social 3,07% (contribuciones patronales 2,2%, aportes que tienen por contribuyentes a los trabajadores en relación de dependencia 0,62% y trabajadores autónomos 0,24%); sobre la propiedad 0,41% (a los bienes personales 0,37% y otros 0,04%) y otros 0,16% (monotributistas 0,11% y regularizaciones tributarias no impositivas 0,04%)14. El impuesto a las ganancias (5,03% del PBI) contrasta frente al 29,7% de Dinamarca, Suecia 24,1%, Nueva Zelanda 23,4%, Australia 17,2%, Canadá 16,7%, Japón 15%, Reino Unido 14,2%, Italia 14% y Alemania y Estados Unidos 13,3%15. Si admitimos que las retenciones a la exportación constituyen un virtual impuesto a las ganancias (3%)16 y lo integramos con el impuesto formal a las ganancias

10 Estudios realizados por Gómez Sabaini en 1997 (“Clarín” 8/6/03) arrojaron los siguientes guarismos: el decil más rico de la población soportó una carga tributaria global del 25,3% de sus ingresos, en tanto que el decil más pobre del 33,62%. Nótese que, salvo el pan común, la leche común y los medicamentos los restantes artículos de primera necesidad están gravados con IVA.- 11 “Clarín” 15/02/05, pág. 4. Fuente: “Clarín sobre datos de Ministerio de Economía y OECD”. Ismael Bermúdez (“Las verdaderas razones del ‘milagro’ fiscal argentino”, “Clarín Económico”, del 30/4/05, pág. 3), con fuente en la CEPAL, brinda una información sustantivamente semejante: Suecia 51,5%, Francia 43,6%, Italia, 43,1%, Canadá 37,9%, Alemania 37,3%, Reino Unido 36,8%, España 34,2%, Nueva Zelanda 34,2%, Turquía 31,9%, Brasil 30,2%, Uruguay 30,1% y EE.UU. 28,2%.-12 Datos extraídos de la publicación citada en nota 11.-13 Se advierte una mejoría en los guarismos de este impuesto: en 1994 se recaudó sólo el 2,26% del PBI; en el 2000 3,68% y en el 2004 5,03%. También mejoró la recaudación del impuesto a la ganancia mínima presunta (ex-impuesto a los activos): en 1994 0,15%, en el 2000 0,22%, y en el 2004 0,28% (Fuente: “Dirección Nacional de Investigación y Análisis Fiscal”, http://www.mecon.gov.ar/sip/dniaf). Asimismo se advierte una mejoría en la recaudación del impuesto patrimonial a los bienes personales en cabeza de personas físicas al receptar las sugerencias hechas por el grupo Fénix respecto de los activos accionarios (designando a las sociedades como responsables sustitutas de los socios o accionistas), por manera que al aplicar este criterio en el año 2003 ingresaron $ 1.603 millones contra sólo $ 524 millones del 2002 (cfr. Salvador María Treber, “Documento del Plan Fénix. Impuestos y Gastos. Se necesita una reforma tributaria”, “Página 12”, 4/8/05, pág. 11).-14 Fuente: “Dirección Nacional de Investigaciones y Análisis Fiscal”.-15 Cfr. trabajo citado en 2, en especial pág. 1235, nota 5. Los datos tuvieron como fuente a Bocco, Arnaldo “Regresividad tributaria y distribución del ingreso”, págs. 53/4, UNICEF/Losada, 1997.- 16 Señaló recientemente Alberto Abad, titular de la AFIP: “…las retenciones no son (distorsivas); en todo caso se trata de un impuesto a las ganancias que es tosco, generado por super utilidades producidas por el tipo de cambio”, “La Nación”, 26/12/04, Sección 2, pág. 2. Cfr. también documento del Plan Fénix, “Un debate sobre las retenciones”, “Página 12”, 27/3/05, pág. 10, “…la apropiación social de la renta proveniente de recursos naturales (como la pampa húmeda o los yacimientos mineros) constituye una

(5,03%) sólo llegamos al 8%, siempre muy inferior a los porcentuales que corresponden a los países citados en precedencia, que –según vimos- oscilan entre el 29,7% Dinamarca y 13,3% Estados Unidos y Alemania.-

Ahora, si computamos la recaudación tributaria nacional obtenida en el primer semestre del 2005 (fuente AFIP) la situación es la siguiente:1 IVA (neto de devoluciones y reintegros) $ 15.258.100.000 2 Impuesto a las ganancias $ 14.587.300.0003 Retenciones a la exportación $ 6.127.900.0004 Contribuciones patronales (impuesto a la nómina salarial) $ 5.678.800.0005 Impuesto a los créditos y débitos en cuenta corriente $ 4.390.900.0006 Aportes personales (reparto) $ 3.678.300.0007 Gravámenes a los combustibles $ 2.648.600.0008 Aportes personales (capitalización) $ 2.250.800.0009 Impuestos internos $ 1.763.300.00010 Derechos de importación $ 1.726.300.00011 Impuesto a los bienes personales $ 1.254.000.00012 Impuesto a la ganancia mínima presunta $ 562.200.000

En cambio, si unificamos los recursos de la seguridad social (4 + 6 + 8 + monotributo previsional) su recaudación alcanza a $ 11.999.200.000,quedando colocados en el tercer puesto del ranking y desplazando al cuarto lugar a las retenciones a la exportación.-

Por su parte, si clasificamos la recaudación en 3 familias de tributos: indirectos a los consumos (IIC), directos a los ingresos (IDI) y directos al patrimonio (IDP), las posiciones serían las siguientes:

1 TIC (1+4+5+7+9+10)= $ 31.466.000.000 2 TDI (2+3+6+8+12)= $ 27.206.500.0003 TDP (11) $ 1.254.000.000

práctica universalmente aceptada. Su lógica deriva de que se trata de un beneficio procedente del medio natural y no del premio a esfuerzos individuales de inversión, ingenio o trabajo que, por su parte, deben ser equitativamente retributivos. En la medida en que las retenciones permiten que la sociedad se apropie de parte de esa riqueza natural, ellas distan de constituir exacciones ‘distorsivas’. En el mismo sentido Oscar Cetrángolo (citado por Ismael Bermúdez, trabajo mencionado en nota 8): “La aplicación de las retenciones es una medida equitativa porque capta una renta extraordinaria resultado de un fenómeno cambiario”. A su vez Bermúdez en dicha nota afirma: “El tipo de cambio alto, sostenido desde el B.C.R.A. no es entonces sólo una medida para mejorar la competitividad del agro o de la industria sino una fuente clave para asegurar el superávit fiscal. Porque le permite al Estado, vía retenciones, captar una parte de la renta cambiaria del comercio exterior”. Asimismo señala que las retenciones equivalen al 3% del PBI.-

Familias de tributos

45,40% 52,51%

2,09% Tributos indirectos a losconsumosTributos directos a losingresosTributos directos alpatrimonio

Y si discriminamos entre tributos indirectos al consumo (TI) e impuestos directos (TD) tenemos:

1 TI (1+4+5+7+9+10)=(TIC)= $ 31.466.000.000 (52,51%) 2 TD (2+3+6+8+11+12)=(TDI+TDP)= $ 28.460.500.000 (47,49%)

Tributos Nacionales(1 a 12)

52,51%

47,49% Tributos indirectos

Tributos directos

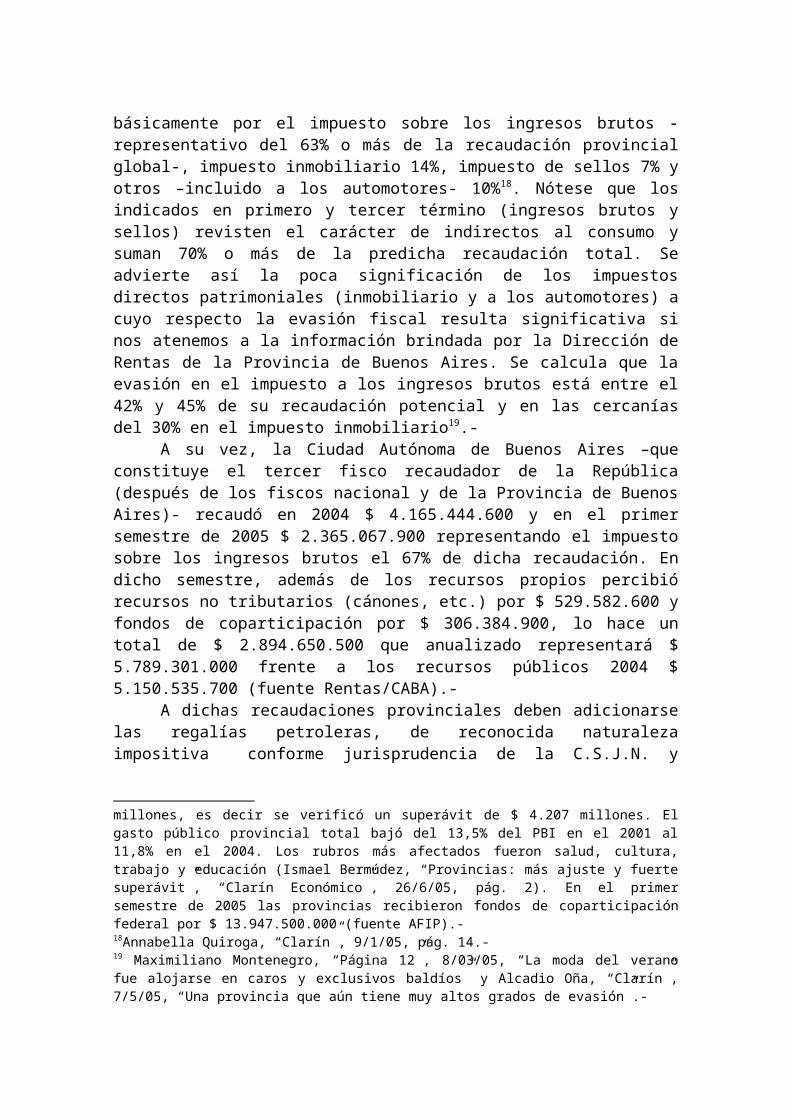

Para el conjunto de las provincias la recaudación tributaria equivale a aproximadamente 4 puntos del PBI (la recaudación de impuestos provinciales alcanzó en 2004 $ 18.004 millones17) y su sistema fiscal está compuesto básicamente por el impuesto sobre los ingresos brutos -representativo del 63% o más de la recaudación provincial global-, impuesto inmobiliario 14%, impuesto de sellos 7% y otros –incluido

17 Los ingresos totales del conjunto de las provincias en el 2004 fue de $ 57.193 millones, en tanto que sus gastos totales de $ 52.986 millones, es decir se verificó un superávit de $ 4.207 millones. El gasto público provincial total bajó del 13,5% del PBI en el 2001 al 11,8% en el 2004. Los rubros más afectados fueron salud, cultura, trabajo y educación (Ismael Bermúdez, “Provincias: más ajuste y fuerte superávit”, “Clarín Económico”, 26/6/05, pág. 2). En el primer semestre de 2005 las provincias recibieron fondos de coparticipación federal por $ 13.947.500.000 (fuente AFIP).-

a los automotores- 10%18. Nótese que los indicados en primero y tercer término (ingresos brutos y sellos) revisten el carácter de indirectos al consumo y suman 70% o más de la predicha recaudación total. Se advierte así la poca significación de los impuestos directos patrimoniales (inmobiliario y a los automotores) a cuyo respecto la evasión fiscal resulta significativa si nos atenemos a la información brindada por la Dirección de Rentas de la Provincia de Buenos Aires. Se calcula que la evasión en el impuesto a los ingresos brutos está entre el 42% y 45% de su recaudación potencial y en las cercanías del 30% en el impuesto inmobiliario19.-

A su vez, la Ciudad Autónoma de Buenos Aires –que constituye el tercer fisco recaudador de la República (después de los fiscos nacional y de la Provincia de Buenos Aires)- recaudó en 2004 $ 4.165.444.600 y en el primer semestre de 2005 $ 2.365.067.900 representando el impuesto sobre los ingresos brutos el 67% de dicha recaudación. En dicho semestre, además de los recursos propios percibió recursos no tributarios (cánones, etc.) por $ 529.582.600 y fondos de coparticipación por $ 306.384.900, lo hace un total de $ 2.894.650.500 que anualizado representará $ 5.789.301.000 frente a los recursos públicos 2004 $ 5.150.535.700 (fuente Rentas/CABA).-

A dichas recaudaciones provinciales deben adicionarse las regalías petroleras, de reconocida naturaleza impositiva conforme jurisprudencia de la C.S.J.N. y doctrina especializada en la materia20. En los diez primeros meses del 2004 las regalías de petróleo crudo sumaron una recaudación de u$s 699 millones. Anualizada representa u$s 840 millones, más regalías de gas 2004 u$s 49 millones, hacen un total de u$s 889 millones equivalentes a $ 2.667 millones, una recaudación aún mayor a la del impuesto inmobiliario (en 2003 $ 2.188 millones; en el primer semestre del 2004 $ 1.134 millones21, anualizados $ 2.268 millones).-

Es de señalar que las regalías de que se trata no parecen excesivas en la medida en que representan sólo el 12% del valor del petróleo/gas boca de pozo. Ello, si comparamos dichos porcentajes con los establecidos en otros países latinoamericanos: Ecuador 25%, Bolivia 18% y Venezuela 17%22.-

II.2.- En el trabajo mencionado en la nota 2 señalamos que en AFIP-DGI se encuentran empadronadas 700.000 sociedades y 4.800.000 personas físicas que presentan 13 millones de declaraciones juradas; 2.400.000 trabajadores autónomos 18Annabella Quiroga, “Clarín”, 9/1/05, pág. 14.-19 Maximiliano Montenegro, “Página 12”, 8/03/05, “La moda del verano fue alojarse en caros y exclusivos baldíos” y Alcadio Oña, “Clarín”, 7/5/05, “Una provincia que aún tiene muy altos grados de evasión”.-20 Sentencias del 28/04/48, autos “Petrus S.A. de Minas C/Dirección General de Impuesto a los Réditos” y 26/11/87, “Cerro Castillo S.A. c/Provincia del Chubut”. En doctrina, cfr. por todos Ana Maria Isola y Federico M. Palavecino, “Las Regalías Mineras”, Departamento de Publicaciones de la Facultad de Derecho de la UBA, 1997.-21 Fuente: “Dirección Nacional de Coordinación Fiscal con las Provincias”.-22 Néstor Restivo, “Las regalías, un eje clave del conflicto en Bolivia”, Clarín, 22/03/05, pág. 25. Dicho artículo da cuenta que la Cámara de Diputados de Bolivia aprobó un proyecto de ley de hidrocarburos disponiendo aplicar además de la regalía del 18% ya vigente un 32% de impuestos directos al gas boliviano calculado en “boca de pozo”, modificando el proyecto del Presidente Carlos Mesa de 18% de regalías y 32% de impuestos en forma progresiva y deducible de ganancias. Señala Restivo que el 50% de regalías que pide la oposición en Bolivia no es mayor que en otros países y es menor que el que recae sobre los grandes yacimientos. Quedó convertido en ley el 5/5/05 (Cfr. “Clarín” 6/5/05, pág. 32: “La ley mantiene la actual regalía o pago fijo sobre la producción de hidrocarburos del 18% y crea un nuevo impuesto del 32%, que no podrá ser deducible ni acreditable por las compañías”).-

inscriptos, 823.000 empleadores registrados y 4.600.000 aportantes en relación de dependencia, que presentan más de 18.000.000 de declaraciones juradas previsionales. Empero, el 51% de la recaudación es aportada por sólo 1460 grandes contribuyentes (Kandel), habiéndose también señalado que “…entre 1600 y 1700 compañías están dejando el 70% de los ingresos” (Ballesteros). Estos porcentajes demuestran el alto nivel de concentración de la economía argentina. Así “Dentro de las quinientas mayores empresas del país, las que tienen participación extranjera son el 63% en cuanto al número, concentran el 78% del valor de producción, el 81% del valor agregado y el 93% de las utilidades”23. Dichas cifras deben ser encuadradas en el marco del perverso modelo neoliberal de la década del 90. De allí se haya dicho también que: “…desde 1992 hasta 2001, durante la década neoliberal ortodoxa, entraron inversiones extranjeras directas por 78.715 millones de dólares. De ellas, 43.019 millones se invirtieron en la compra de empresas ya existentes, 8.010 millones pagaron deudas con las casas matrices y 5.763 fueron reinversiones de utilidades. El aporte durante el decenio fue el de 21.923 millones de dólares; pero ocurre que en ese lapso, la Argentina pagó 23.439 millones de dólares por utilidades y dividendos (sin considerar las amortizaciones). De modos que compraron la que ya estaba, reinvirtieron ganancias, pagaron a las casas matrices, trajeron 21.923 millones y se llevaron 23.439 millones de dólares”24.-

Dicho modelo de concentración económica, desnacionalización y profundización de la dependencia encuentra correlato en la exclusión social en cuanto producto de la inequidad en la distribución de la riqueza. Datos recientes (a octubre del 2003) acerca de los porcentajes de apropiación del ingreso nacional dividiendo la población en 10 deciles, arroja los siguientes resultados: el primer decil se apropia del 44,6% (con un ingreso familiar promedio mensual de $ 3.060), el segundo 16,3%, el tercero 10,6%, el cuarto 8,4%, el quinto 6,5%, el sexto 4,5%, el séptimo 3,2%, el octavo 3%, el noveno 2% y el décimo 0,9%. Los últimos 4 deciles abarcan una población de 14.800.000 personas con un ingreso familiar promedio mensual inferior a los $ 74025. Nótese que como se ha señalado recientemente26: “…en los últimos 30 años la extendida

23 Eric Calcagno, “Gobernabilidad, seguridad jurídica, previsibilidad para las inversiones –‘si no me voy’- son parte de un discurso de poder”, “Veintitres”, 24/03/05, pág. 33.-24 Cfr. Eric Calcagno, “Estado-nación, democracia política y globalización neoliberal”, “La Gaceta de Económicas” (suplemento de “Página 12”), 27/03/05, pág. 4. Cfr. también Raúl Dellatorre (“Página 12”, 23/03/05, pág. 6), respecto a datos del 2004: “Los mejores resultados obtenidos en los últimos años por la cúpula empresaria tuvieron su reflejo en la balanza de pagos del año 2004. El informe oficial de Balanza de Pagos revela que esa recuperación se tradujo en un giro más significativo de fondos al exterior en la forma de cancelación de deudas y como pago de utilidades y dividendos. El sector privado en su conjunto redujo en 2261 millones de dólares su deuda con el exterior con respecto a fines de 2003, en tanto que las utilidades y dividendos pagados a accionistas extranjeros representaron salidas de fondos del país por otros 2.342 millones de dólares. Como la evolución de la economía argentina les dio una alegría las principales multinacionales decidieron compartirla con sus socios de afuera. La partida de utilidades y dividendos girados al exterior en 2004 casi triplicó el volumen del año anterior, al pasar de 868 millones a 2342 millones de dólares. El informe del INDEC atribuye este resultado ‘a la mejora en los resultados de la empresas de inversión directa’, esto es, filiales de multinacionales con actividad en el país”.-25 Arístides Horacio M. Corti, trabajo citado en nota 1 “in fine”. Cfr. también en la obra citada en 1 (“Los Derechos Humanos del Siglo XXI”), el capítulo de Rodolfo Capón Filas, “Mundo del Trabajo, Bienestar General, Derechos Humanos”, págs. 157/199. El P.E.N. llevó a mediados de 2005 el salario mínimo a $ 630 y la jubilación a $ 350 (cfr. “Clarín”, 3/7/05, pág. 3). El salario mínimo, obviamente, sólo rige para los trabajadores en blanco. Los subsidios a la desocupación (los planes trabajar) se mantienen en $ 150 mensuales.-26 Ismael Bermúdez, “Más torta, pero mal repartida”, “Clarín Económico”, 26/12/04, pág. 2.-

clase media y las franjas más bajas de la población perdieron entre el 15% y el 40% en el reparto de la riqueza producida. Y la declinación es tan intensa que la actual desigualdad social es una de las mayores desde que el INDEC elabora la serie estadística que arrancó en los ’70”. Recientes datos del INDEC, que corresponden al tercer trimestre del 2004, indican que “…los sectores más pobres –desocupados, empleados en negro, cuentapropistas informales o beneficiarios de planes sociales- bajaron otro escalón: de recibir el 2,3%, ahora participan con el 2,2%, de suerte tal que 5.810.360 de personas tienen un ingreso mensual de $ 53; 5.122.291 de personas un ingreso mensual de $ 107; 4.663.578 de personas un ingreso mensual de $ 158 y 4.051.961 de personas un ingreso mensual de $ 215… La radiografía social argentina se asemeja a una pirámide muy amplia en su base y muy estrecha en la punta. A tal punto que los ingresos del 6,2% más rico -2,4 millones- equivale a lo que recibe el 55% (21 millones de personas)”27.-

Finalmente, debe señalarse que la canasta básica de alimentos para un matrimonio con dos hijos en marzo del 2005 fue de $ 354,45; en tanto que la canasta que incluye alimentos bienes y servicios para una familia tipo fue de $ 772,71. Conforme relevamiento del INDEC para la segunda mitad del 2004 la pobreza afectaba al 40,2% de la población urbana, que para todo el país ese porcentaje equivale a más de quince millones de pobres y que de este total casi seis millones son indigentes. Teniendo en cuenta a su vez los valores de las canastas de marzo del 2005 y que cada punto de inflación genera ciento veinticinco mil pobres más, en sus tres primeros meses del 2005 el número de pobres habría aumentado en casi quinientas mil personas y de estos el mayor incremento corresponde a la franja de indigentes28.-

III.- El marco constitucional imperativo de toda política fiscal.-

III.1.- Del Estado social y democrático de Derecho.-

La política fiscal (medidas legislativas de gobierno en el ámbito de las finanzas públicas) debe necesariamente ajustarse, como condición de su validez y vigencia, a las cláusulas constitucionales y de los tratados internacionales en materia de Derechos Humanos.-

Recordemos que la CN 1853/60, desde su propia perspectiva axiológica, imponía, en su preámbulo: “…promover el bienestar general” (es decir, el derecho de todos y cada uno de los habitantes de la República de acceder a los bienes materiales y culturales de la civilización), y en su articulado -con arreglo a la cláusula del progreso-

27 Ismael Bermúdez, “Distribución de la riqueza en Argentina”, “Clarín”, 11/3/05, pág. 9. También Bermúdez (trabajo citado en nota 8) señala que en el año 2003 el gasto de previsión social (Nación + Provincias) fue del 6,55% del PBI, porcentaje que se mantuvo en el 2004. En este último año el gasto en personal fue del 5% del PBI. Agregando que el gasto público primario consolidado (Nación y Provincias) es del 20,5% del PBI, habida cuenta contar, antes del pago de los servicios de la deuda, de un superávit fiscal del 6% del PBI. El gasto público consolidado en el 2001 fue de $ 95.777 millones y si bien en términos nominales subió un 95% en términos reales cayó un 35%, a poco que se advierta que el índice combinado de precios (mayoristas y minoristas) se incrementó en casi un 80% (Fuente: cuentas del Ministerio de Economía de la Nación, abril del 2005).-28 Ismael Bermúdez, “La marcha de los precios. Datos del INDEC”, “Clarín”, 8/4/05, pág. 10, receptando también estudios realizados por Artemio López (consultora X). Cfr. también Bermúdez: “Crece la brecha entre ricos y pobres” (“Clarín”, 2/7/05, pág. 26: “En el 10% de las familias más pobres vive el 15,2% de la población total: son 5.800.000 personas que disponen de $ 54 por mes para vivir. A razón de $ 1,80 por día”.-

como función del Congreso de la Nación: “Proveer lo conducente a la prosperidad del país, al adelanto y bienestar de todas las provincias, y al progreso de la ilustración, dictando planes de instrucción general y universitaria, y promoviendo la industria, la inmigración, la construcción de ferrocarriles y canales navegables, la colonización de tierras de propiedad nacional, la introducción y establecimiento de nuevas industrias, la importación de capitales extranjeros y la exploración de los ríos interiores, por leyes protectoras de estos fines y por concesiones temporales de privilegios y recompensas de estímulo” (art. 67, inc. 16) al par que “Hacer todas las leyes y reglamentos que sean convenientes para poner en ejercicio los poderes antecedentes, y todos los otros concedidos por la presente Constitución al Gobierno de la Nación Argentina” (art. 67, inc. 28, principio de ilimitación de medios para alcanzar el progreso). Dichas cláusulas le permitieron declarar a la CSJN que son válidos todos los medios que el Estado emplea para impedir que el “derecho de vida” y “de progreso” de la comunidad sea “desmedrado” o “aniquilado” por “una verdadera soberanía de empresas y capitales poderosos de manos libres”29.-

Derogada por el régimen de facto 1955/8 la reforma constitucional de 1949 la Convención Constituyente de 1957 introduce el art. 14 bis consagrando una cláusula propia del constitucionalismo social. Desde ya, no restablece los arts. 38, 39 y 40 de la reforma de 1949 en cuanto prescribían la función social de la propiedad, el capital y la actividad económica, en especial el 40: “La organización de la riqueza y su explotación tienen por fin el bienestar del pueblo, dentro de un orden económico conforme a los principios de la justicia social. El Estado, mediante una ley, podrá intervenir en la economía y monopolizar determinada actividad, en salvaguardia de los intereses generales y dentro de los límites fijados por los derechos fundamentales asegurados en esta Constitución. Salvo la importación y exportación, que estarán a cargo del Estado, de acuerdo con las limitaciones y el régimen que se determine por ley, toda actividad económica se organizará conforme a la libre iniciativa privada, siempre que no tenga por fin ostensible o encubierto dominar los mercados nacionales, eliminar la competencia o aumentar usurariamente los beneficios… Los minerales, las caídas de agua, los yacimientos de petróleo, de carbón y de gas, y las demás fuentes naturales de energía, con excepción de los vegetales, son propiedad imprescriptibles e inalienables de la Nación, con la correspondiente participación en su producto que se convendrá con las provincias… Los servicios públicos pertenecen originariamente al Estado, y bajo ningún concepto podrán ser enajenados o concedidos para su explotación. Los que se hallaran en poder de particulares serán transferidos al Estado, mediante compra o expropiación con indemnización previa, cuando una ley nacional lo determine… El precio por la expropiación de empresas concesionarios de servicios públicos será el del costo de origen de los bienes afectados a la explotación, menos las sumas que se hubieren amortizado durante el lapso cumplido desde el otorgamiento de la concesión y los excedentes sobre una ganancia razonable que serán considerados también como reintegración del capital invertido”30.

29 “Fallos”: 171:243, caso “Cía. Swift de La Plata y otros”, 1934, y Julio Oyhanarte, “Poder Político y cambio estructural en la Argentina”, Paidós, Buenos Aires, 1969, pág. 36.-30 Cfr. Arturo Enrique Sampay, “La Constitución democrática”, Ciudad Argentina, Buenos Aires, 1999, págs. 169/188 y 179/188 y “Constitución y pueblo”, Cuenca Ediciones, 1974, págs. 179 y ss., capítulo “La reforma de la Constitución de Chile y el art. 40 de la Constitución Argentina de 1949”.-

La CN actual (1994) define y prescribe un Estado social y democrático de Derecho. Así lo dispone el art. 75, estableciendo como atribuciones (poderes-deberes) del Congreso de la Nación: a) su inc. 19: “Proveer lo conducente al desarrollo humano, al progreso económico con justicia social, a la productividad del la economía nacional, a la generación de empleo, a la formación profesional de los trabajadores, a la defensa del valor de la moneda, a la investigación y al desarrollo científico y tecnológico, su difusión y aprovechamiento. Proveer al crecimiento armónico de la Nación y al poblamiento de su territorio; promover políticas diferenciadas que tiendan a equilibrar el desigual desarrollo relativo de provincias y regiones. Para estas iniciativas, el Senado será Cámara de origen. Sancionar leyes de organización y de base de la educación que consoliden la unidad nacional respetando las particularidades provinciales y locales: que aseguren la responsabilidad indelegable del Estado, la participación de la familia y de la sociedad, la promoción de los valores democráticos y la igualdad de oportunidades y posibilidades sin discriminación alguna; y que garanticen los principios de gratuidad y equidad de la educación pública estatal y la autonomía y autarquía de la universidades nacionales. Dictar leyes que protejan la identidad y pluralidad cultural, la libre creación y circulación de las obras del autor, el patrimonio artístico y los espacios culturales y audiovisuales”; b) inc. 23: “Legislar y promover medidas de acción positiva que garanticen la igualdad real y oportunidades y de trato, y el pleno goce y ejercicio de los derechos reconocidos por esta Constitución y por los tratados vigentes sobre derechos humanos, en particular respecto de los niños, las mujeres, los ancianos y las personas con discapacidad. Dictar un régimen de seguridad social especial e integral en protección del niño en situación de desamparo, desde el embarazo hasta la finalización del período de enseñanza elemental, y de la madre durante el embarazo y la lactancia”; c) inc. 17: “Reconocer la preexistencia étnica y cultural de los pueblos indígenas argentinos. Garantizar el respeto a su identidad y el derecho a una educación bilingüe e intercultural; reconocer la personería jurídica de sus comunidades, y la posesión y propiedad comunitarias de las tierras que tradicionalmente ocupan; y regular la entrega de otras aptas y suficientes para el desarrollo humano; ninguna de ellas será enajenable, transmisible ni susceptible de gravámenes o embargos. Asegurar su participación en la gestión referida a sus recursos naturales y a los demás intereses que los afecten. Las provincias pueden ejercer concurrentemente estas atribuciones”; d) inc. 8: “Fijar anualmente, conforme a las pautas establecidas en el tercer párrafo del inc. 2 de este artículo, el presupuesto general de gastos y cálculo de recursos de la Administración nacional, en base al programa general de gobierno y al plan de inversiones públicas y aprobar o desechar la cuenta de inversión”; e) inc. 2, tercer párrafo (al que reenvía el inc. 8 anterior): “La distribución (de los impuestos federales coparticipados) entre la Nación, las provincias y la Ciudad de Buenos Aires y entre éstas, se efectuará en relación directa a las competencias, servicios y funciones de cada una de ellas contemplando criterios objetivos de reparto; será equitativa, solidaria y dará prioridad al logro de un grado equivalente de desarrollo, calidad de vida e igualdad de oportunidades en todo el territorio nacional”. A su vez el inc. 22 asigna jerarquía constitucional a 11 pactos y declaraciones internacionales sobre derechos humanos, “en las condiciones de su vigencia”31.-

31 Entendiendo por “las condiciones de su vigencia” la jurisprudencia no sólo de la Corte Interamericana de Derechos Humanos sino también las directivas de la Comisión Interamericana. Idem también los Informes del Comité de Derechos Humanos (órgano de control del PIDCP) cfme. doctrina de la CSJN,

Adviértase también que, en materia presupuestaria, la ley anual de presupuesto no puede tener cualquier contenido sino contemplar necesariamente criterios redistributivos, dando “prioridad al logro de un grado equivalente de desarrollo, calidad de vida e igualdad de oportunidades en todo el territorio nacional”; es decir privilegiando la inversión pública y el gasto social a fin de efectivizar el “progreso económico con justicia social”, o lo que es igual el “desarrollo humano”. De allí que bien se señale32 que: “Es muy positiva la nueva corriente renovadora que vuelve a dar relevancia jurídica al fin de las normas, corrigiendo los excesos formalistas anteriores: el impuesto no puede apoyarse solamente en una razón formal (la ley), sino en una razón sustancial, la cobertura del gasto… el gasto público habrá de conducir a la equidad… el deber de contribuir al sostenimiento de los gastos públicos ha pasado del ámbito de la individualización de la carga soportada por cada contribuyente, a un marco más amplio en el que se relaciona con otros derechos y deberes, incluso y destacadamente con los principios rectores de la política social y económica, configurándose por esto como un deber de solidaridad política, económica y social, y situando al Derecho Financiero como un ordenamiento que puede redescubrir los efectos de la actividad financiera y su utilización en el sentido de protección del hombre, por la resolución justa de los problemas sociales… el principio de equidad en el gasto constituye una directriz para todos los poderes públicos para tratar de garantizar unos mínimos de calidad de vida satisfactorios. El análisis del principio de justicia material del gasto debe efectuarse poniéndolo en relación con la definición del Estado social y democrático de Derecho y con toda esa trama de preceptos que establecen principios rectores de la política social y económica…, pues en la consecución de estos objetivos se necesita el concurso positivo del Estado, sobre todo mediante el equitativo empleo del gasto público”33.-

14/6/05, autos “Simón Julio H. y otros”, considerando 17º del voto de la mayoría y nota aprobatoria de Calogero Pizzolo, “Cuando la Constitución vence al tiempo. Sobre la inconstitucionalidad de las leyes de obediencia debida y punto final en el caso ‘Simón’”, “Suplemento de Derecho Constitucional”, “La Ley”, 25/7/05, págs. 7 y ss., en especial, pág. 14.- 32 Leonardo García de la Mora y Miguel Ángel Martínez Lago, “Derecho Financiero y Tributario”, J.M. Bosch Editor, Barcelona, 1999, págs. 21 y ss..- 33 Cfr. Liliana B. Costante, “Las partidas presupuestarias insuficientes o inexistentes. A propósito de la jerarquía de valores en la Constitución Nacional”, “Plenario”, publicación de la AABA, Año 6, Nº 47, septiembre 1999, págs. 12/15. En la medida que dichas omisiones presupuestarias frustren los derechos económicos, sociales y culturales de los habitantes, la jurisprudencia reconoce la viabilidad de la acción de amparo para efectivizarlos por encima de los avatares presupuestarios. Cfr. al respecto Horacio Guillermo Anibal Corti, “Derecho Financiero”, cit. en nota 1, págs. 551/578, “El amparo financiero” y “La jurisdicción constitucional” y Arístides Horacio M. Corti, “Acerca del Derecho Financiero y Tributario y de los Derechos Humanos”, capítulo de la obra colectiva citada en 1 “in fine”, págs. 133/146: “VII Del presupuesto y el gasto público como instrumentos de realización de los derechos humanos. VII.1 Del derecho a la salud. VII.2 Del derecho a la vivienda. VII.3 Del derecho a la provisión de alimentos y artículos de primera necesidad”. El III Congreso Internacional de Derechos y Garantías en el siglo XXI organizado por la AABA (2004) aprobó las conclusiones de la comisión Nº 1 –presidida por la Dra. Liliana Costante- (“El Poder, la Sociedad, los Individuos y el Derecho”) que incluyó como conclusión Nº 4 la siguiente “La ley de presupuesto merecerá tacha de inconstitucionalidad toda vez que sus previsiones a través de las partidas correspondientes, lesionen, restrinjan, alteren o amenacen los derechos constitucionales dejando insatisfecho tal sistema” (cfr. Plenario Edición Nacional, cit. en nota 1, pág. 49).-

III.2.- De los principios constitucionales que gobiernan el sistema tributario -en su faz estática-34.-

III.2.1.- De legalidad tributaria.-

Los tributos en sus distintas especies (impuestos, tasas, contribuciones especiales, empréstitos forzosos y contribuciones parafiscales) constituyen prestaciones patrimoniales coactivas establecidas exclusivamente por el Congreso Nacional –en el caso de los tributos nacionales- y por los poderes legislativos provinciales y Consejos Deliberantes cuando se trata, respectivamente, de tributos provinciales y municipales. Así viene impuesto por el principio constitucional de legalidad o reserva de ley (arts. 17, 4 y 75, incs. 1, 2) cuya sustancia consiste en la representatividad o autoimposición del pueblo a través de sus representantes. Además la Cámara de Diputados tiene la iniciativa parlamentaria: en el proceso de la formación de las leyes tributarias le corresponde sancionar en primer término el proyecto (propio o recibido del Poder Ejecutivo) y luego enviarlo a la Cámara de Senadores para su aprobación, que en caso de ser parcial impone su devolución a la Cámara de origen (art. 83). La ley tributaria debe definir el hecho imponible –hecho jurídico típico- en sus cuatro aspectos (material –materia imponible-, espacial, temporal y subjetivo) y la obligación tributaria –relación jurídica- en sus dos aspectos (subjetivo y cuantitativo, este último comprensivo de la base imponible y de la alícuota)35. Se encuentran absolutamente prohibidos los decretos de necesidad y urgencia (art. 99, inc. 3), aún mediando dichas razones y constitucionalmente admitidos los reglamentos de integración o delegados (art. 76, C.N.) sólo en la medida en que se verifique un estado de emergencia legislativamente declarado, dicha delegación sea temporaria, el órgano receptor sea el Poder Ejecutivo y el Congreso defina la política legislativa, no pudiendo exceder dicha delegación (sólo impropia y no propia) la fijación de la alícuota dentro de un máximo y un mínimo fijado por la legislación delegante. No es admisible la deslegalización o delegación para crear 34 Para un mayor desarrollo del tema, cfr. Arístides Horacio M. Corti “Acerca de los principios constitucionales y el sistema fiscal argentino” (“Impuestos”, tomo 1992-B:1689/1706), “Una aproximación a las cláusulas tributarias y financieras de la Constitución Nacional” (“Impuestos”, tomo 1994-B:2317) y “Acerca de la incidencia de los tratados internacionales en materia fiscal y penal fiscal a partir de la reforma constitucional Santa Fe-Paraná” (“Errepar-Doctrina Tributaria”, tomo XV,1994, pág.371) José Osvaldo Casás (“Derechos y Garantías Constitucionales del Contribuyente. A partir del principio de reserva de ley tributaria”, Editorial Ad-Hoc, Buenos Aires, 2002, “Presión fiscal e inconstitucionalidad. Las garantías constitucionales ante la presión del conjunto de tributos que recaen sobre el sujeto contribuyente”, Depalma, Buenos Aires, 1992 y “Sobre el deber de contribuir al levantamiento de las cargas públicas. Los principios jurídicos y la justicia tributaria desde la perspectiva del Estado y de los contribuyentes”, “Revista Argentina de Derecho Tributario”, Universidad Austral/Facultad de Derecho, Año IV, Nº 13, enero/marzo 2005, págs. 101/137); y Rodolfo R. Spisso (“Derecho Constitucional Tributario”, 2ª edición, actualizada y ampliada, Depalma, Buenos Aires, 2000 y “Tutela judicial efectiva en materia tributaria. Protección del contribuyente ante el estado de sitio fiscal”, Depalma, Buenos Aires, 1996).-35 Arístides Horacio M. Corti, Ignacio José Buitrago y Rubén A. Calvo, “La estructura jurídica de la norma tributaria”, “Jurisprudencia Argentina”, tomo 1988-II:621. Cfr. también Dino Jarach (“El hecho imponible. Teoría General del Derecho Tributario Sustantivo”, tercera edición, Abeledo-Perrot, Buenos Aires, 2001); Amilcar de Araújo Falçao (“El hecho generador de la obligación tributaria”, Depalma, Buenos Aires, 1964); Geraldo Ataliba (“Hipótesis de incidencia tributaria”, Fundación de Cultura Universitaria, Montevideo, 1977); y Paulo de Barros Carvalho (“Teoría da norma tributária”, Ediçoes Lael, Sao Paulo, 1974).-

o derogar impuestos o exenciones. Vencido el plazo de la delegación, la legislación delegada caduca respecto de los hechos que se verifiquen con posterioridad al término de su vigencia, con la salvedad de las relaciones jurídicas establecidas con anterioridad, que se mantienen regidas por la referida legislación delegada (cláusula transitoria 8, CN)36.-

III.2.2.- De irretroactividad de la ley tributaria.-

La tributación requiere de una estabilidad calculable, esto es, que los operadores económicos y ciudadanos conozcan de antemano las reglas del juego en materia tributaria cuando desarrollan sus actividades o negocios. La pretensión de establecer leyes retroactivas afecta la certeza y seguridad exigible de las normas tributarias37. En doctrina se suele distinguir entre impuestos de ejercicio e impuestos instantáneos, señalándose respecto de los primeros –v.gr. a las ganancias y en el criterio dominante a los ingresos brutos- que el hecho imponible se perfecciona recién al cierre del ejercicio, por manera que durante su transcurso el legislador puede modificar las reglas impositivas en juego (la doctrina se refiere al respecto empleando la expresión “retroactividad impropia”), no así tratándose de impuestos instantáneos, en cuyo supuesto debe regir la ley vigente a la fecha de concluirse la operación sin poder incidir sobre ella normas tributarias sancionadas con ulterioridad. Ahora bien, la tesis acerca de la irretroactividad impropia sólo puede admitirse en el caso de los impuestos directos a los ingresos y patrimoniales, resultando improcedente cuando se trata de impuestos indirectos al consumo, ya que, respecto de las operaciones concluidas dentro del ejercicio pero con anterioridad a la modificación legislativa, de pretender aplicársela retroactivamente se estaría desnaturalizando la esencia jurídica-económica del impuesto, cual es su repercusión a los costos y precios –traslación hacia los consumidores-; que devendría imposible respecto de las referidas operaciones anteriores, salvo –acaso- de verificarse el llamado efecto anuncio o noticia. Cuadra señalar que un reciente dictamen de la Procuración del Tesoro de la Nación desaplicó, respecto del impuesto a las ganancias (en el caso ganancias de capital, resultado de la venta de acciones realizadas por una persona física no habitualista), la tesis de la retroactividad impropia en un supuesto en el que, de haber sido esgrimida, ella habría significado la gravabilidad de una operación que no lo estaba a la fecha de su concertación, con afectación del principio de certeza38.-

36 Arístides Horacio M. Corti, “Algunas reflexiones sobre la legislación tributaria delegada”, “Boletín Informativo” de la Asociación Argentina de Estudios Fiscales, marzo/1996.-37 El principio de irretroactividad de la ley tributaria se encuentra explícitamente consagrado en el art. 51, segundo párrafo, de la Constitución de la Ciudad Autónoma de Buenos Aires. Para una crítica de la retroactividad en materia tributaria, cfr. Arístides Horacio M. Corti, “Retroactividad impositiva y derechos constitucionales (A propósito de un fallo que reclama revisión)”, “Impuestos”, tomo 1982-A: 730.-38 Dictamen Nº 020 del 21/01/05 (Expte. Nº 67.409/2004-13/04-Presidencia de la Nación). Consultada la Procuración del Tesoro de la Nación acerca de la posibilidad de considerar no alcanzadas por el impuesto a las ganancias a las operaciones de acciones de sociedades anónimas que no cotizan en bolsa realizadas por las personas físicas no habitualistas durante el lapso corrido entre el 1/1/01 hasta el 30/4/01, fecha de entrada en vigencia del decreto delegado Nº 493/01 que derogó la exención que amparaba al resultado de dichas operaciones dictaminó que suponer que la ganancia obtenida por la persona física no habitualista transformando “negocios anteriores en hechos imponibles recién en el mes de diciembre” (por aquello de

III.2.3.- De igualdad.-

Consagrado en la CN en los arts. 4, 16 y 75 incs. 2, 17, 19, 22 y 23. Al respecto debe señalarse que el concepto de igualdad abarca distintas proyecciones: a) igualdad ante la ley: que prohibe las discriminaciones por género, sexo, raza, nacionalidad, etc.; respecto de esta última cfr. art. 20 que prohibe establecer contribuciones forzosas extraordinarias con exclusión de sometimiento de igual carga a los ciudadanos argentinos; b) igualdad en la ley: que ordena igual tributo a igual capacidad contributiva y desigual tributo a desigual capacidad contributiva (paga más quien más gana o mas tiene) a los efectos de efectivizar la igualdad de sacrificio. Este manifestación se conecta con el principio de proporcionalidad (art. 4, CN), que es comprensivo de la progresividad (el mejor impuesto proporcional es el progresivo, ya que realiza la mentada igualdad de sacrificio). El principio admite en consecuencia la formación de categorías, en la medida en que las mismas no sea persecutorias, ni se encuentren fundadas en indebidos favoritismos o privilegios; c) igualdad en la posición de las partes (fisco acreedor y contribuyente deudor) en la relación jurídica tributaria entendida como relación derecho y no como relación de poder en la medida en que éste (poder tributario: atribución legislativa) se agota con la sanción de la ley y la definición legislativa del hecho imponible y de la obligación tributaria. Ello en el marco del derecho tributario material o sustantivo y sin perjuicio de las llamadas prerrogativas (verdaderas funciones, poderes-deberes) en el ámbito del derecho administrativo aplicado a la materia tributaria (conocido como derecho tributario formal) y sin menoscabo del también carácter reglado del procedimiento de determinación de oficio, con la salvedad de la llamada “discrecionalidad técnica”; d) igualdad por o mediante la ley en la efectivización de los derechos de los habitantes de la República a los efectos de efectivizar los principios de solidaridad y justicia social, que autorizan la adopción de medidas de acción positiva a fin de obtener la igualdad de oportunidades en los términos exigidos por el art. 75, incs. 2, 17, 19, 22 y 2339. Esta cuarta manifestación del principio

que los impuestos de ejercicio rige la ley vigente a la fecha de cierre del mismo, supuesto de la llamada “retroactividad impropia” se encuentran gravados) no puede aceptarse. Ello toda vez que “Quien obtiene una ganancia (habitual)… es sometido a ese mecanismo de determinación impropia del hecho imponible, estructura impositiva que conoce. Sabe que se trata de un impuesto denominado de ejercicio o periódico. La habitualidad de su negocio y el conocimiento del momento en que se va a considerar acaecido el hecho imponible, permite aceptar que pueda encontrar un esquema empresarial que le proteja en mayor o menor medida del alea natural del impuesto. Esta prevención no es imaginable en la persona física no habitualista, de modo que extender aquella naturaleza imprecisa que gobierna al impuesto a las ganancias, y someterlo a la configuración de hecho imponible por una norma muy superior al momento en que se realizaron los negocios ocasionales, importaría predicar la imperatividad de una naturaleza exponenciada en su imprecisión y por ello alejada del principio de certeza hasta un punto en que quedaría fuera del alcance de la justificación con que el interés público de la recaudación valida a este impuesto para los sujetos no excepcionales”, por manera que concluyó que “la venta de acciones que no cotizan en bolsa realizadas por personas físicas residentes en el país, no habitualistas no debe tributar el impuesto a las ganancias desde el 1º de enero hasta el 30 de abril de 2001”. Cfr. “Práctica Profesional Tributaria, Laboral y de la Seguridad Social”, “La Ley Online. Ciencias Económicas”, julio Nº 1, 2005, pág. 84.-39 Cfr. Adriana Tettamanti de Ramella, “El caso Hooft: certera decisión acerca de la igualdad de trato”, “Suplemento de Derecho Constitucional” cit. en nota 31, págs. 70 y ss., efectuando una clasificación similar y distinguiendo la igualdad ante la ley, en la norma jurídica, frente a la norma jurídica e igualdad de derechos. Esta última “…significando que todos los hombres son titulares por igual de determinados

de igualdad admite exceder la igualdad de sacrificio, con el límite de la no confiscatoriedad.-

III.2.4.- De capacidad contributiva.-

Se trata de un término sustantivamente equivalente a capacidad económica, manifestándose mediante dos índices (ingresos y patrimonio) y un indicio (consumos). Los impuestos a los ingresos y a los patrimonios son conocidos también como impuestos directos y los impuestos a los consumos como indirectos. Ello en la medida en que los primeros gravan manifestaciones inmediatas (directas) de capacidad económica y los segundos manifestaciones mediatas (indirectas) de dicha capacidad. Sin capacidad económica no hay impuesto válido; las leyes tributarias no pueden gravar hipótesis en los que no esté presente la capacidad económica (arts. 4, 16, 17 y 28, CN)40. De allí que sea un error, v.gr., referirse al mínimo no imponible y cargas de familia –en el impuesto a las ganancias- como “mínimo exento” cuando en estricto derecho constitucional, en la medida en que se trata de un ingreso mínimo necesario para satisfacer las necesidades personales y familiares del contribuyente, dichos ingresos mínimos se encuentran constitucionalmente no alcanzados o fuera del campo legal típico de la imposición (supuesto de no sujeción o exclusión de objeto).-

Cuadra señalar que la capacidad contributiva en el caso de los impuestos indirectos al consumo debe estar referida no a los contribuyentes de “iure” sino a los destinatarios legales tributarios (sujetos legalmente repercutidos, consumidores) como bien lo señaló la CSJN (“Fallos” 323:2256) al hacer suyo el dictamen de la Procuradora Fiscal María Graciela Reiriz, “…la finalidad fiscalista (de generalizar el IVA) no podía realizarse sin contemplar la capacidad económica de quienes, en definitiva, han de soportar el peso económico de la gabela y que, en el caso, son los consumidores finales de los servicios de medicina prepaga, razón por la cual el legislador previó una alícuota reducida” (pág. 2275).-

Capítulo aparte cabe efectuar respecto de los recursos de la seguridad social. Los aportes previsionales tienen por contribuyente a los trabajadores autónomos o en relación de dependencia y revisten naturaleza impositiva (impuesto a los ingresos) cuando se encuentran afectados al sistema de reparto. Cuando lo están al sistema de capitalización el aporte se destina un 30% en concepto de pago de comisión a las AFJP y el 70% restante a un patrimonio de afectación gestionado por dichas AFJP, es decir que esta segunda especie de aportes revestiría el carácter de una suerte de ahorro obligatorio menguado por la referida comisión. Cuando el aporte se destina a las cajas de profesionales (entes públicos no estatales) se verifica una contribución para-fiscal (tributos corporativos o que tienen por acreedor a un ente público no estatal; como es el caso v.gr. de la matrícula o del derecho fijo que pagan los profesionales con motivo de su incorporación obligatoria a los colegios públicos o consejos profesionales en quienes

derechos, calificados como fundamentales o como derechos humanos básicos. La igualdad de hecho atiende a las condiciones de los sectores menos favorecidos, e impone al Estado, mediante la realización de acciones positivas, el deber de remover los obstáculos que impidan a los hombres un ejercicio real y efectivo de sus derechos fundamentales, como así también gozar de una igualdad de oportunidades” con cita de María Marta Didier.- 40 CSJN, “Fallos” 308:985 (26/6/86, caso “Ferrari”) y 308:1626 (9/8/86, “Beveraggi de la Rúa”).-

el Estado delegó por ley el poder de policía sobre la profesión -gobierno de la matrícula, poder disciplinario41-). En lo que respecta a las contribuciones patronales constituyen un impuesto indirecto a la nómina salarial, es decir sobre un componente del costo de los bienes y servicios producidos y comercializados por las empresas contribuyentes de dichas contribuciones.-

A nivel provincial no puede obviarse la significación de un quinto impuesto -que no perciben todas las provincias sino aquellas que cuentan con yacimientos petrolíferos42: las regalías petroleras y gasíferas, equivalentes a un determinado porcentaje (12%) del valor del petróleo o gas boca pozo.-

En el caso de las tasas, el hecho imponible lo constituye un servicio público efectivamente prestado, referido e individualizado en el contribuyente (servicios públicos divisibles), verificándose la capacidad contributiva en uno de los parámetros del aspecto cuantitativo de la obligación tributaria –la base imponible-; v.gr. en la tasa de alumbrado, barrido y limpieza: el valor del inmueble, o en la tasa de justicia: el valor disputado o monto del juicio.-

En el caso de las contribuciones especiales el hecho imponible se integra con una obra pública o un servicio público y un beneficio sectorial. La cuantía de la contribución especial no puede exceder el beneficio recibido por el contribuyente (v.gr. la valorización del inmueble del que es titular en virtud de dicha obra). En esta especie tributaria la capacidad económica se encuentra representada por el beneficio individual recibido.-

El peaje requiere de una consideración especial: si el camino, puente u otra obra pública lo explota el Estado y no existe vía alternativa se trata de una contribución especial; de existir vía alternativa, de un precio o tarifa (recurso patrimonial); de tratarse de un camino que explota una empresa concesionaria, con o sin vía alternativa, también de un precio o tarifa, sin perjuicio del canon que debe liquidarle dicha empresa al Estado como precio de la concesión. Ello sin menoscabo de que la tarifa sea fijada por el Poder Legislativo o por el Ejecutivo por vía de delegación mediante reglamento de integración o delegado43.-

41 Leonardo García de la Mora y Miguel Ángel Martínez Lago, op cit. 31, págs. 28 y ss.: “Si un determinado supuesto de hecho no es revelador de capacidad económica, no ha de ser gravado, so pena de incurrir en empleos irracionales del instituto del tributo […] la capacidad económica, a efectos de contribuir a los gastos públicos, significa tanto como la incorporación de una exigencia lógica que obliga a buscar la riqueza allí donde la riqueza se encuentra (con citas del Tribunal Constitucional Español) […] puede definirse a la noción que se examina como aquella potencia económica que resulta idónea o apta para concurrir a los gastos públicos con arreglo a las exigencias económicas y sociales”.-42 Las regalías de petróleo crudo por provincia durante el lapso enero 2004 a octubre 2004 fueron los siguientes: Neuquén u$s 206.813.602; Chubut u$s 155.185.605; Santa Cruz u$s 147.380.857; Mendoza u$s 101.115.971; Río Negro u$s 33.782.029; Tierra del Fuego u$s 21.094.041; Salta u$s 12.586.357; La Pampa u$s 11.186.483; Formosa u$s 3.284.457; Jujuy u$s 433.516 y Estado Nacional u$s 6.323.879; total para 10 meses u$s 699.186.797 (fuente: Secretaría de Energía), que proyectado a 12 meses arroja u$s 839.024.156 o lo que es igual $ 2.517.072.469 (calculado u$s 1=$ 3). A su vez, las regalías de gasolina para el total del año 2004 representaron para el conjunto de las provincias u$s 49.165.607 (idem fuente).-43 Carlos Manuel Grecco, “Potestad tarifaria, control estatal y tutela del usuario”, “Revista de derecho administrativo”, Depalma, año 2, Nº 5, septiembre/diciembre 1990, págs. 481 y ss.; “Fragmentos y testimonios del derecho administrativo”, Ad-Hoc, 1999, págs. 423 y ss..-

En el caso de los empréstitos forzosos, v.gr. ahorro obligatorio, el hecho imponible está constituido por la capacidad de ahorro44.-

Finalmente, la capacidad contributiva gravable debe ser actual, es decir, que el legislador no puede válidamente gravar manifestaciones históricas de capacidad contributiva presumiendo -sin admitir prueba en contrario- el mantenimiento de dicha capacidad a la fecha del dictado de la ley45.-

III.2.5.- De no confiscatoriedad.-

El impuesto importa una detracción de la propiedad, de suerte tal que los mismos no pueden ser expoliatorios o confiscatorios, entendiéndose por tales aquellos que absorben, con arreglo a terminología de la CSJN, más del 33% del capital o la renta. La referencia al capital fue pensada por la CSJN a los efectos de juzgar de la confiscatoriedad o no del impuesto sucesorio. No obstante, dicho impuesto no grava el capital sino los ingresos (hijuelas, enriquecimientos a título gratuito) de los contribuyentes (herederos, legatarios). A su vez, tratándose de impuestos patrimoniales, la CSJN tiene dicho que el impuesto resulta confiscatorio cuando absorbe más del 33% de la renta posible o potencial de un campo racionalmente explotado. Debe señalarse que en su momento la CSJN consideró no confiscatoria la absorción del 50% de una herencia cuando el contribuyente residía en el exterior46, en cuyo caso la legislación adicionaba al impuesto sucesorio un recargo por ausentismo. También la CSJN sostuvo que en situaciones de emergencia un impuesto inmobiliario que absorbiese el 40/50% de la renta potencial no sería confiscatorio47. Más recientemente en materia de ahorro obligatorio (tributo con promesa de devolución) convalidó en clara infracción constitucional la devolución de sólo el 3% del capital ahorrado, a moneda constante, legitimando la no restitución del 97% de dicho capital48. Debe señalarse que el Tribunal Constitucional Alemán aplica en sus sentencias el principio de la partición por mitad, queriendo significar con ello “…que la carga total impositiva del producto potencial no debe exceder del 50% entre la ‘mano privada y la pública’”, criterio que un sector de la doctrina alemana considera insuficiente con el argumento de que “…la limitación del 50% contradice el ampliamente aceptado ideal de una imposición progresiva, que de modo especial se corresponde al principio del Estado Social”49.-

III.2.6.- De certeza.-

44 Arístides Horacio M. Corti, “Algo más sobre el ahorro forzoso” (“La Ley”, tomo 1985-E: 492).-45 CSJN “Fallos” 312:2467 (19/12/89, “Navarro Viola”) y 319:1725 (27/8/96, “San Telmo”).-46 CSJN, “Fallos” 212:493, autos “Eduardo A. Shepherd s/sucesión”.-47 CSJN, “Fallos” 204:376, autos “Curioni de Demarchi c/Pcia. de Córdoba”.-48 CSJN, “Fallos” 318:676 y 785; “Impuestos” 1995-B:1646, con nota crítica de Arístides Horacio M. Corti (“Ahorro obligatorio y fallos de la Corte autos ‘Horvath’ e ‘Indo’. Naturaleza jurídica, encuadre constitucional y convalidación de la confiscación de su devolución”). Avalaron la confiscación los jueces Belluscio, Bossert, López, Nazareno, Levene, Fayt y Boggiano. Moliné ordenó devolver el 67% y Petracchi el 100% más interés puro o renta.- 49 Cfr. P. Kirchhof, J. M. Cardoso Da Costa, A. Di Pietro, J. García-Añoveros, A. Rodríguez Bereijo, “Garantías constitucionales del contribuyente”, Ed. Tirant lo Blanch, “Colección financiero”, Valencia, 1999, 2ª edición, pág. 14.-

Las leyes tributarias deben ser claras a los efectos de permitir su conocimiento por los futuros contribuyentes, exigencia consistente con el principio del título y la seguridad jurídica. Así lo tiene reiteradamente establecido la jurisprudencia de la CSJN50.-

III.2.7.- De razonabilidad.-

Se trata de una garantía constitucional consagrada por los arts. 28 y 3351 que exige que las leyes y demás actos públicos, como condición de su validez, sean razonables. Y así, en materia tributaria, tanto en la ponderación de los hechos imponibles en relación con las obligaciones tributarias generadas por los mismos, cuanto también en la selección de los propios hechos imponibles.-

En lo que respecta a la razonabilidad ponderativa: resulta inconstitucional presumir sin admitir prueba en contrario capacidades económicas -aspecto material del hecho imponible- en función de parámetros históricos que no se mantienen con ulterioridad al dictado de la ley.52. En lo que guarda relación con la razonabilidad en la selección cuadra preguntarse si resiste dicho juicio las circunstancia de que, en la actual legislación de impuesto a las ganancias, los intereses de los depósitos a plazo fijo y los dividendos (rentas del capital) no se encuentran gravados y en cambio lo están las rentas del trabajo.-

III.3.- De los principios constitucionales que gobiernan el sistema tributario -en su faz dinámica-.-

El derecho tributario en su faz dinámica (funcional, procedimental, procesal) se refiere a las obligaciones administrativas (deberes formales) de colaboración de contribuyentes, responsables y terceros para con la administración fiscal y las funciones (poderes-deberes) de ésta dirigidas a recaudar y fiscalizar el completo cumplimiento de las obligaciones tributarias sustantivas. Así también la regulación de las controversias jurisdiccionales (administrativas y judiciales) que se generan entre las partes de la relación jurídica tributaria (procedimientos de determinación de oficio, liquidaciones de 50 Sentencia del 15/04/04, autos “Transportadora de Gas del Sur S.A. (TGS) c/Santa Cruz, Provincia de s/acción declarativa de certeza”, considerando 3º, quinto párrafo: “…la prescripción de reglas claras que fijen los gravámenes y exenciones a las que los contribuyentes deben ajustar sus conductas fiscales (Fallos 253:332; 316:1115) es el mejor sistema para evitar eventuales maniobras” (conductas alusivas) y sentencia de la misma fecha, autos “Shell Cía. Argentina de Petróleo S.A. c/Neuquén Prov. de s/acción de inconstitucionalidad”, considerando 6º, segundo párrafo, al afirmar que la conducta de la demandada al contravenir sus propios actos anteriores “…se constituye en menoscabo de la seguridad jurídica y deja de lado la sana doctrina acerca de la ‘necesidad de que el Estado prescriba claramente los gravámenes y exenciones para que los contribuyentes puedan fácilmente ajustar sus conductas respectivas en materia tributaria’ (Fallos 253:332; 315:820; 316:1115)”. Cfr. también el dictamen de la Procuración del Tesoro de la Nación citado en la nota 38.-51 Cfr. por todos Juan Francisco Linares, “Razonabilidad de las leyes. El debido proceso como garantía innominada del debido proceso sustantivo”, 2ª edición actualizada, Astrea, 1970.-52 Cfr. fallos citados en nota 45.-

anticipos y accesorios, recursos de apelación ante el Tribunal Fiscal de la Nación, recursos directos ante la Cámara Nacional de Apelaciones en lo Contencioso Administrativo Federal o ante la Cámara Federal de Seguridad Social en materia de recursos de la seguridad social, etc.) y ejecuciones fiscales por cobro de los créditos fiscales y multas, así como los reclamos, recursos y demandas por repetición de los pagos efectuados sin causa53.-

III.3.1.- De la tutela jurisdiccional (administrativa y judicial) efectiva.-

La CN establece en su art. 17 que la propiedad es inviolable, y ningún habitante de la Nación pueda ser privado de ella sino en virtud de sentencia fundada en ley. A su vez, el art. 18 prescribe que “Es inviolable la defensa en juicio de la persona y de los derechos”. La Convención Americana de Derechos Humanos (Pacto de San José de Costa Rica) actualmente con jerarquía constitucional (art. 75, inc. 22, CN), establece en su art. 8, bajo el título “Garantías judiciales”, que “Toda persona tiene derecho a ser oída, con las debidas garantías y dentro de un plazo razonable por un juez o tribunal competente, independiente e imparcial, establecido con anterioridad por la ley… para la determinación de sus derechos y obligaciones de orden… fiscal…”54.-

Sobre estas bases no parece resistir el test de constitucionalidad el anacrónico principio del “solve et repete”55 y las medidas cautelares decretadas por la AFIP-DGI por intermedio de sus cobradores o agentes fiscales sin intervención judicial56.-

IV.- Del actual sistema tributario argentino.-