ICMS SOBRE SUBVENÇÕES E DESCONTOS NA TARIFA DAS ... · federal em questão). Permanecerá...

27

-

Upload

phunghuong -

Category

Documents

-

view

215 -

download

0

Transcript of ICMS SOBRE SUBVENÇÕES E DESCONTOS NA TARIFA DAS ... · federal em questão). Permanecerá...

ICMS SOBRE SUBVENÇÕES E DESCONTOS NA TARIFA DAS DISTRIBUIDORAS DE

ENERGIA ELÉTRICA

1. Contexto Constitucional 1. Contexto Constitucional

2. Reprodução dos efeitos sobre a nova CDE

2. Jurisprudência

3. Projetos de Lei

4. Temas Correlatos

. Obrigações Públicas vinculadas ao Serviço

. Objetivos da República Federativa

CONTEXTO CONSTITUCIONAL

. Objetivos da República Federativa

. Garantias Constitucionais

. Opção por Fundos ou Tributos

Há Limites para o Exercício da Política Pública através do

Regime Tarifário

CONTEXTO CONSTITUCIONAL

STF RE 541511 Encargo Emergencial

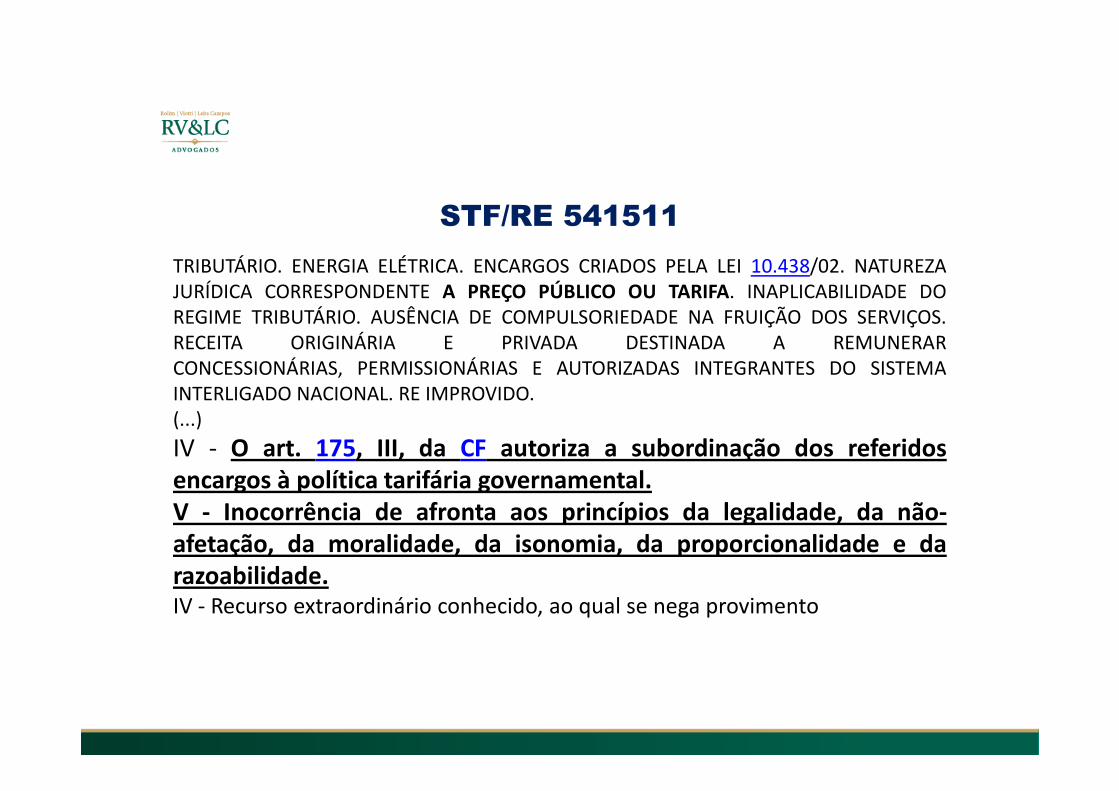

STF/RE 541511

TRIBUTÁRIO. ENERGIA ELÉTRICA. ENCARGOS CRIADOS PELA LEI 10.438/02. NATUREZAJURÍDICA CORRESPONDENTE A PREÇO PÚBLICO OU TARIFA. INAPLICABILIDADE DOREGIME TRIBUTÁRIO. AUSÊNCIA DE COMPULSORIEDADE NA FRUIÇÃO DOS SERVIÇOS.RECEITA ORIGINÁRIA E PRIVADA DESTINADA A REMUNERARCONCESSIONÁRIAS, PERMISSIONÁRIAS E AUTORIZADAS INTEGRANTES DO SISTEMAINTERLIGADO NACIONAL. RE IMPROVIDO.INTERLIGADO NACIONAL. RE IMPROVIDO.(...)

IV - O art. 175, III, da CF autoriza a subordinação dos referidosencargos à política tarifária governamental.V - Inocorrência de afronta aos princípios da legalidade, da não-afetação, da moralidade, da isonomia, da proporcionalidade e darazoabilidade.IV - Recurso extraordinário conhecido, ao qual se nega provimento

STF/ ADC 09/DF

ART 17, MP 2152-2

Min Moreira Alves: “ESSE PANORAMA MUDOU COMPLETAMENTE, ATÉ, SOB CERTO ASPECTO, NA ORDEM DE COLOCAÇÃO DOS INCISOS, POR QUE, HOJE, O ARTIGO 175, PARÁGRAFO ÚNICO, QUANDO DIZ QUE ‘A LEI DISPORÁ, ALUDE, PRIMEIRO, AOS DIREITOS DOS USUÁRIOS; E EM SEGUIDA À POLÍTICA TARIFÁRIA; PARA DEPOIS, ENTÃO, REFERIR-SE À OBRIGAÇÃO DE MANTER-SE O SERVIÇO ADEQUADO. ANTIGAMENTE SEGUIDA À POLÍTICA TARIFÁRIA; PARA DEPOIS, ENTÃO, REFERIR-SE À OBRIGAÇÃO DE MANTER-SE O SERVIÇO ADEQUADO. ANTIGAMENTE FALAVA-SE PRIMEIRO NA OBRIGAÇÃO DE MANTER-SE O SERVIÇO ADEQUADO, DEPOIS, NAS TARIFAS, E FINALMENTE, NA ATUAÇÃO NECESSÁRIA PARA MANTER A ATUALIZAÇÃO DESSAS MESMAS TARIFAS. DAÍ, SR. PRESIDENTE, HOJE NÃO HAVER DÚVIDA DE QUE A TARIFA É UM PREÇO PÚBLICO DE NATUREZA POLÍTICA, INCLUSIVE, O QUE ME PERMITE, HOJE, CONSIDERAR QUE A TARIFA POSSA TER, EU NÃO DIGO EFEITOS EXTRA FISCAIS, POR QUE TARIFA NADA TEM A VER COM O FISCO – EFEITOS QUE EXTRAVASAM AQUILO QUE É NORMAL NO PREÇO PÚBLICO, QUE É JUSTAMENTE A CONTRAPRESTAÇÃO DO DINHEIRO EM RELAÇÃO AO SERVIÇO OU A MERCADORIA QUE É PRESTADA.

DESCONTOS DO DECRETO 7.891/13

1. TSEE

2. Pequenos geradores

3. Irrigação3. Irrigação

4. Aquicultura

5. Concessionárias de água, esgoto e saneamento

6. Unidades Rurais

7. Cooperativas de Eletrificação

TRIBUTAÇÃO DOS DESCONTOS PELO ICMS

Pernambuco (Decreto 39.459/13): ADIn 5101

Manifestação do Governo de PE: Tributação limitada aos Manifestação do Governo de PE: Tributação limitada aos Subsídios

Parecer AGU FAVORÁVEL (Luiz Adams): ilegalidade, retirada dos descontos da tarifa, irretroatividade

Atenção: Art. 2o do Decreto 7.891/12: Os descontos custeados pela CDE de que trata o art. 1o deverão ser retirados da estrutura tarifária das concessionárias de distribuição por ocasião da revisão extraordinária de que trata o art. 15 do Decreto no 7.805, de 14 de setembro de 2012.

TRIBUTAÇÃO DOS DESCONTOS PELO ICMS

Decreto SP 59581/13: Alíquota 12% sobre Baixa Renda; Alíquota 18% sobre Demais Subvenções

TJSP - 31ª Câmara de Direito PrivadoTJSP - 31ª Câmara de Direito PrivadoAgravo de Instrumento nº 2021288-82.2014.8.26.0000mAgravante ELEKTRO ELETRICIDADE E SERVIÇOS S.A.Agravado COOPERATIVA DE ELETRIFICAÇÃO E DESENVOLVIMENTO DA REGIÃO DE MOGI MIRIM - CEMIRIM.Em decorrência, autorizo a agravante a procedê-lo da seguinte forma: (a) uma fatura contendo o montante relativo ao fornecimento de energia elétrica para regular pagamento, com as rubricas de praxe; e (b) outra com o montante relativo ao ICMS ora questionado (relativa à incidência sobre a subvenção federal em questão). Permanecerá suspensa a exigibilidade à agravada do repasse do ICMS objeto da demanda até decisão da Turma Julgadora a respeito...

TRIBUTAÇÃO DOS DESCONTOS PELO ICMS

Mato Grosso do SulTJMS/3ª Câmara CívelAgravo de Instrumento - Nº 1404291-63.2014.8.12.0000 - Campo Grande Relator – Exmo. Sr. Des. Eduardo Machado Rocha(...) a base de cálculo do ICMS devido pelas empresas distribuidoras de energia elétrica é (...) a base de cálculo do ICMS devido pelas empresas distribuidoras de energia elétrica é o valor da operação da qual decorra a entrega do produto ao consumidor. Porém, com a edição do Decreto nº 7.891/13 o referido valor foi reduzido, em razão da subvenção instituída pelo Governo Federal. Logo, o valor do subsídio concedido pelo Decreto nº 7.891/13 (desconto) deve ser considerado para redução da base de cálculo do ICMS cobrado do usuário na conta de energia elétrica, justamente porque a base de cálculo do referido imposto é o valor da tarifa paga pelo consumidor. Até porque, se a intenção do decreto federal acima citado foi justamente desonerar o consumidor dos altos custos de fornecimento de energia elétrica, não teria sentido algum que a incidência do ICMS fosse calculada sobre o valor da operação sem o desconto concedido, sob pena de correr-se o risco de chegar ao absurdo do valor do imposto ser maior que o valor da própria tarifa, o

que poderia caracterizar inclusive infringência ao princípio da vedação ao confisco.

TRIBUTAÇÃO DOS DESCONTOS PELO ICMS

Mato Grosso do SulTJMS/3ª Câmara Cível

Agravo de Instrumento - Nº 1404291-63.2014.8.12.0000 - Campo Grande Agravo de Instrumento - Nº 1404291-63.2014.8.12.0000 - Campo Grande Relator – Exmo. Sr. Des. Eduardo Machado Rocha(...continuação) Cabe ressaltar ainda que o Decreto Federal nº 7.891/13 não tratou de questões relacionadas ao ICMS, mesmo porque seria incabível tal interferência, em razão do princípio da separação dos poderes e da distribuição das competênciastributárias. Na verdade, o que houve foi um efeito reflexo da redução do valor das tarifas de energia elétrica no montante devido a título de ICMS. Com a redução do valor da operação (tarifa), por consequência, também reduziu-se a verba correspondente ao tributo.

FONTES DA CDE

. Uso de Bem Público

. Multas ANEEL

. Quotas Anuais

. Créditos da Eletrobras contra Itaipú

. Aportes do Tesouro Nacional

OUTRAS FUNÇÕES DA CDE

. Universalização

. CCC

. Indenização

. Combustíveis Fosseis

. Energia Renovável

. Qualificação de mão obra fotovoltáica

. Exposição no PLD

. Qualificação de mão obra fotovoltáica

. Exposição no PLD

. Desequilíbrio das quotas por não adesão

. Despacho de Termelétricas

. Exposição Involuntária

. Obras da Autoridade Olímpica

. Conta ACR

. Outras

Teses Jurídicas JÁ TESTADAS contra a Incidência do ICMS

. Natureza de Subsidio Cruzado

. Justificativa em desequilíbrio econômico financeiro

. Não se trata de tarifa. Não se trata de tarifa

. Natureza indenizatória

. Inexistência de Relação Jurídica Comercial antecedente

. Faturado como desconto incondicional

. Ausência de repasse aos consumidores

. Bitributação por derivar de encargo cuja fonte (receita) já é tributada - CDE

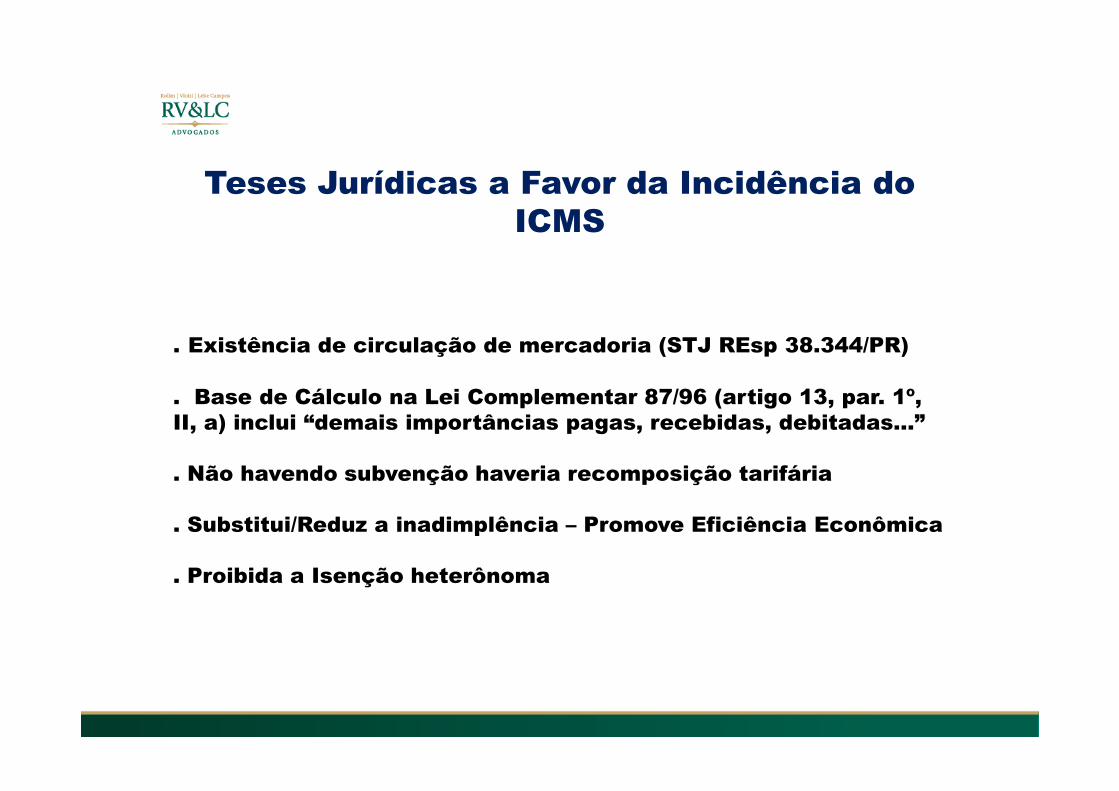

Teses Jurídicas a Favor da Incidência do ICMS

. Existência de circulação de mercadoria (STJ REsp 38.344/PR)

. Base de Cálculo na Lei Complementar 87/96 (artigo 13, par. 1º, . Base de Cálculo na Lei Complementar 87/96 (artigo 13, par. 1º, II, a) inclui “demais importâncias pagas, recebidas, debitadas...”

. Não havendo subvenção haveria recomposição tarifária

. Substitui/Reduz a inadimplência – Promove Eficiência Econômica

. Proibida a Isenção heterônoma

Projeto de Lei Complementar 148/12

Isenção do ICMS sobre a TSEE

Parecer favorável na CME

Parecer favorável na CFT

Aguardando parecer da CCJ

Retrato da Jurisprudência

SUPREMO TRIBUNAL FEDERAL (ADIn 3973 ano de 2007 – Ministro Luiz Fux)

Norma Impugnada – Convênio CONFAZ 60

Parecer PGFN 2329/2007: norma impugnada não está ligada Parecer PGFN 2329/2007: norma impugnada não está ligada diretamente à CF; declaração de inconstitucionalidade de Convenio definiria uma isenção

Parecer PGR e AGU: embora contrário ao provimento da ADIn, entende que não deve ser tributado o ICMS sobre a parcela da subvenção, ainda que analisada sob fato diverso (cobrança do ICMS na SRBR)

Conclusos ao Relator desde 17/05/2013

Retrato da Jurisprudência

STJ R.Esp 1286705/SP (SIESP): Min Humberto Martins concedeu cautelar para suspender exigibilidade LIMITADA à Irretroatividade do Decreto 49.621/05 de São Paulo à Irretroatividade do Decreto 49.621/05 de São Paulo

TJSPProcesso; 0016432-86.2010.8.26.0053, Relator: Borelli Thomaz (CPFL Sul Paulista) Objeto limitado a irretroatividade do Decreto 49.621/05

Retrato da Jurisprudência

TJ Alagoas

ACÓRDÃO N.º 6.1419/2012 AGRAVO DE INSTRUMENTO. RECEITA ORIUNDA DO REPASSE DA SUBVENÇÃO ECONÔMICA CONCEDIDA AOS CONSUMIDORES INTEGRANTES DA SUBCLASSE BAIXA RENDA. HIPÓTESE DE INCIDÊNCIA DE ICMS NÃO BAIXA RENDA. HIPÓTESE DE INCIDÊNCIA DE ICMS NÃO CONFIGURADA. BASE DE CÁLCULO DEVE SER O VALOR DA OPERAÇÃO DE ENTREGA DA MERCADORIA AO CONSUMIDOR FINAL. VALORES DEVIDOS PELAS CONCESSIONÁRIAS DISTRIBUIDORAS DE ENERGIA ELÉTRICA CONSTITUEM VALORES QUE SE INCORPORAM ÀS TARIFAS DE CONSUMO E INTEGRAM O FATURAMENTO. VALORES JÁ TRIBUTADOS PELO ICMS. NECESSIDADE DE SUSPENSÃO DA EXIGIBILIDADE DO CRÉDITO TRIBUTÁRIO. RECURSO CONHECIDO E PROVIDO. DECISÃO POR MAIORIA DE VOTOS. (TJ-AL - AI: 00005261920128020000 AL 0000526-19.2012.8.02.0000, Relator: Juiz Conv. José Cícero Alves da Silva, 3ª Câmara Cível, Data de Publicação: 23/08/2012)

Retrato da Jurisprudência

Conselho de Contribuintes do Estado do RIO DE JANEIRORECURSO Nº - 39.546 ACORDÃO Nº 11.781INSCRIÇÃO ESTADUAL Nº - 81.380.023AUTO DE INFRAÇÃO Nº - 03.170374-7RECORRENTE – LIGHT SERVIÇOS DE ELETRICIDADE S.A.

ICMS – FORNECIMENTO DE ENERGIA ELÉTRICA – SUBVENÇÃO ECONÔMICAAs importâncias recebidas a título de subvenção econômica pela concessionária de distribuição de energia elétrica integram a base de cálculo do ICMS relativo à venda de energia elétrica para consumidores da Subclasse Residencial Baixa Renda nos meses a que se referem. Aplicação do artigo 13, §1º, inciso II, alínea “a”, da Lei Complementar 87/96. Afastada a tributação da parcela correspondente à faixa de consumo abaixo de 50 Kwh/mês, face à isenção prevista no Convênio ICMS 20/89.

RECURSO PARCIALMENTE PROVIDO. AUTO DE INFRAÇÃO JULGADO PROCEDENTE EM PARTE

Retrato da Jurisprudência

Conselho de Contribuintes do Estado do RIO DE JANEIROTerceira CâmaraRECURSO Nº - 47.437 ACORDÃO Nº 12.880INSCRIÇÃO ESTADUAL Nº - 81.380.023AUTO DE INFRAÇÃO Nº - 03.170374-7RECORRENTE – LIGHT SERVIÇOS DE ELETRICIDADE S.A.RECORRENTE – LIGHT SERVIÇOS DE ELETRICIDADE S.A.

ICMS. SUBVENÇÃO. NATUREZA INDENIZATÓRIA. NÃO INCIDÊNCIAConsiderando que o pagamento da subvenção possui natureza indenizatória, com o fim específico de recompor o equilíbrio econômico-financeiro dos contratos de concessão, não constitui hipótese de incidência do ICMS.RECURSO A QUE SE DÁ PROVIMENTO PARA DESCONSTITUIR O AUTO DE INFRAÇÃO.

Retrato da Jurisprudência

Resposta à Consulta pelo Estado de São PauloConsulta n º 195/2005

28. Destarte, o valor recebido a titulo dessa Subvenção Econômica deve integrar a base de cálculo do ICMS incidente sobre o fornecimento de energia elétrica aos consumidores da sobre o fornecimento de energia elétrica aos consumidores da Subclasse Residencial Baixa Renda, uma vez que representa a parte do preço da energia elétrica a eles fornecida a tarifas reduzidas que não foi repassada aos demais consumidores na forma de Subsidio Cruzado. Tanto é assim, que a não instituição da referida Subvenção Econômica acarretaria, inevitavelmente, o repasse do respectivo valor às tarifas cobradas dos demais consumidores, às quais se integra o montante do ICMS sobre elas incidente, de forma a restabelecer o equilíbrio econômico-financeiro dos contratos de concessão relativos às distribuidoras de energia elétrica envolvidas.

Temas Correlatos na Jurisprudência

ICMS DEMANDA

Súmula STJ 391: O ICMS incide sobre o valor da tarifa de energia elétrica correspondente à demanda de potência efetivamente utilizada

TRIBUTÁRIO - MANDADO DE SEGURANÇA - ICMS - CONTRATO DE DEMANDA DE ENERGIA ELÉTRICA - ENCARGO DE CAPACIDADE EMERGENCIAL DE ENERGIA ELÉTRICA - ENCARGO DE CAPACIDADE EMERGENCIAL (SEGURO APAGÃO) - ELEMENTO ESTRANHO À BASE DE CÁLCULO DO IMPOSTO - SEGURANÇA CONCEDIDA - RECURSO DESPROVIDO E SENTENÇA MANTIDA EM REEXAME NECESSÁRIO. "Na base de cálculo do ICMS não devem ser inseridos elementos estranhos, como subvenções do Poder Público, que objetivam, simplesmente, assegurar o equilíbrio econômico-financeiro do contrato de concessão de serviço público, mas absolutamente estranhas à relação jurídica entre o concessionário e o consumidor do serviço público em tela." (Roque Carrazza, ICMS, 11ª edição, p. 231). (TJ-PR - APCVREEX: 4621225 PR 0462122-5, Relator: Lauro Laertes de Oliveira, Data de Julgamento: 03/06/2008, 2ª Câmara Cível, Data de Publicação: DJ: 7634)

ICMS TUSD

TRIBUTÁRIO. AGRAVO REGIMENTAL NO RECURSO ESPECIAL. LEGITIMIDADE ATIVA DO CONTRIBUINTE DE FATO. UTILIZAÇÃO DE LINHA DE TRANSMISSÃO E DE DISTRIBUIÇÃO DE ENERGIA ELÉTRICA. ICMS SOBRE TARIFA DE USO DOS SISTEMAS DE DISTRIBUIÇÃO (TUSD). IMPOSSIBILIDADE. AUSÊNCIA DE OPERAÇÃO MERCANTIL.1. O ICMS sobre energia elétrica tem como fato gerador a circulação da mercadoria, e não do serviço de transporte de transmissão e distribuição de energia elétrica, incidindo, in casu, a Súmula 166/STJ. Dentre os de energia elétrica, incidindo, in casu, a Súmula 166/STJ. Dentre os precedentes mais recentes: AgRg nos EDcl no REsp 1267162/MG, Rel. Ministro Herman Benjamin, Segunda Turma, DJe 24/08/2012.2. A Primeira Seção/STJ, ao apreciar o REsp 1.299.303/SC, Rel. Min. Cesar Asfor Rocha, DJe de 14.8.2012, na sistemática prevista no art. 543-C do CPC, pacificou entendimento no sentido de que o usuário do serviço de energia elétrica (consumidor em operação interna), na condição de contribuinte de fato, é parte legítima para discutir a incidência do ICMS sobre a demanda contratada de energia elétrica ou para pleitear a repetição do tributo mencionado, não sendo aplicável à hipótese a orientação firmada no julgamento do REsp 903.394/AL (1ª Seção, Rel. Min. Luiz Fux, DJe de 26.4.2010 - recurso submetido à sistemática prevista no art. 543-C do CPC). (...)4. Agravo regimental não provido. (AgRg no REsp 1278024/MG, Rel. Ministro BENEDITO GONÇALVES, PRIMEIRA TURMA, julgado em 07/02/2013, DJe14/02/2013)

CONCLUSÕES

. Elevada carga tributária somada a Ineficiência de tributos sobre Encargos e DESCONTOS/REPASSES

. As distribuidoras convivem com o risco do não repasse do ICMS e, se repassarem, riscos de direito de consumidor, MP, etc

. O ICMS provoca distorção no custo a ser reembolsado e gera . O ICMS provoca distorção no custo a ser reembolsado e gera demanda de revisão para período subsequente

. A CDE incorpora modelos distintos de transferência de recursos (subvenção, subsídio e mesmo recursos derivados de tributos –tesouro e UBP), exigindo análise individual

. A Jurisprudência ainda não se estabilizou

. Novos descontos sociais reacendem o tema e podem reverter o cenário em favor das Distribuidoras