Icms serviços 2012 completo (2)

63

I C M S I C M S S E R V I Ç O S S E R V I Ç O S José Roberto Rosa José Roberto Rosa

-

Upload

fernanda-moreira -

Category

Documents

-

view

905 -

download

6

Transcript of Icms serviços 2012 completo (2)

I C M S I C M S

S E R V I Ç O S S E R V I Ç O S

José Roberto RosaJosé Roberto Rosa

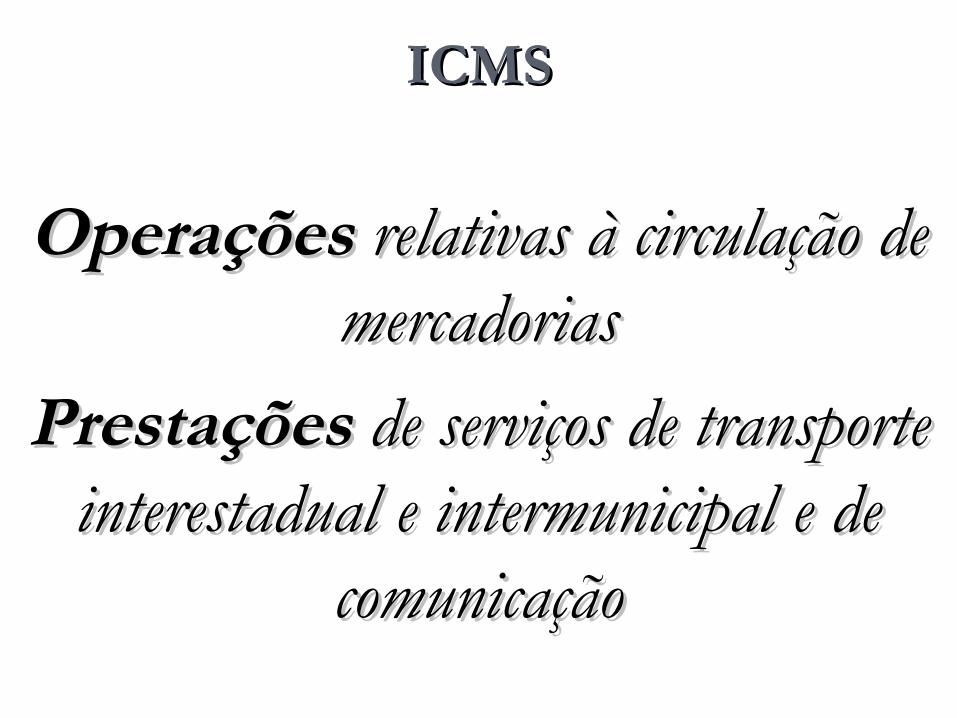

ICMSICMS

OperaçõesOperações relativas à circulação de relativas à circulação de mercadoriasmercadorias

PrestaçõesPrestações de serviços de transporte de serviços de transporte interestadual e intermunicipal e de interestadual e intermunicipal e de

comunicaçãocomunicação

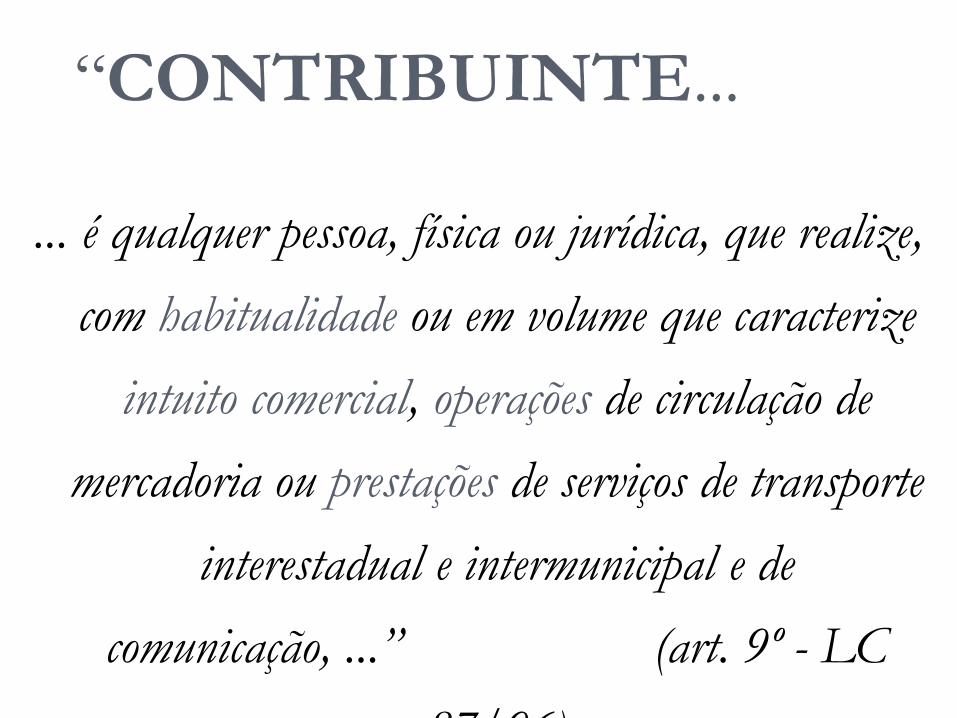

“CONTRIBUINTE...

... é qualquer pessoa, física ou jurídica, que realize,

com habitualidade ou em volume que caracterize

intuito comercial, operações de circulação de

mercadoria ou prestações de serviços de transporte

interestadual e intermunicipal e de

comunicação, ...” (art. 9º - LC

87/96)

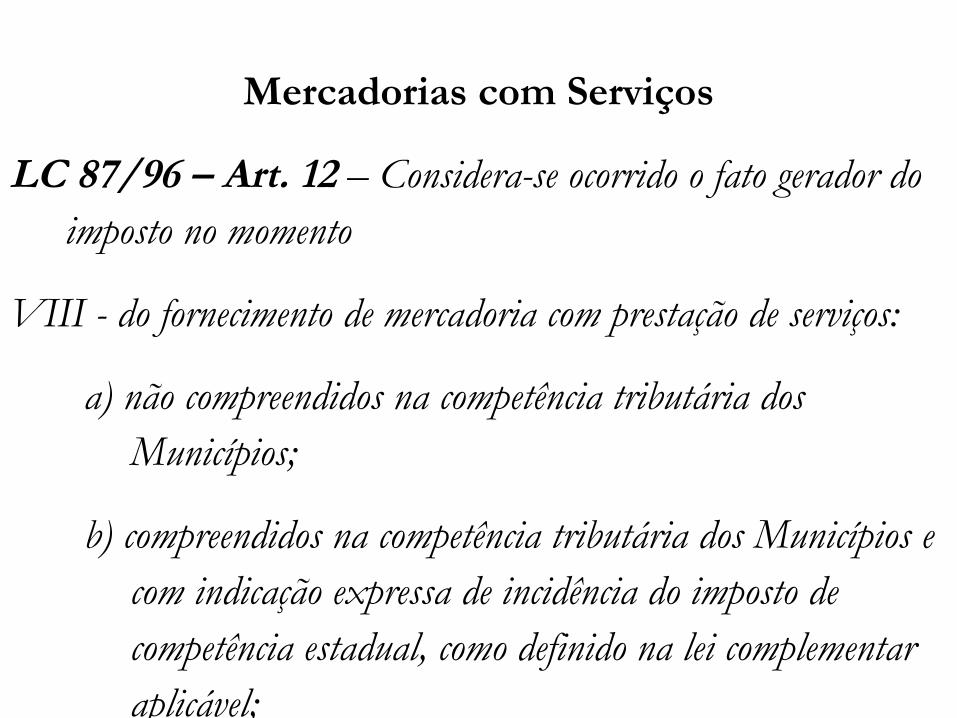

Mercadorias com Serviços

LC 87/96 – Art. 12 – Considera-se ocorrido o fato gerador do imposto no momento

VIII - do fornecimento de mercadoria com prestação de serviços:

a) não compreendidos na competência tributária dos Municípios;

b) compreendidos na competência tributária dos Municípios e com indicação expressa de incidência do imposto de competência estadual, como definido na lei complementar aplicável;

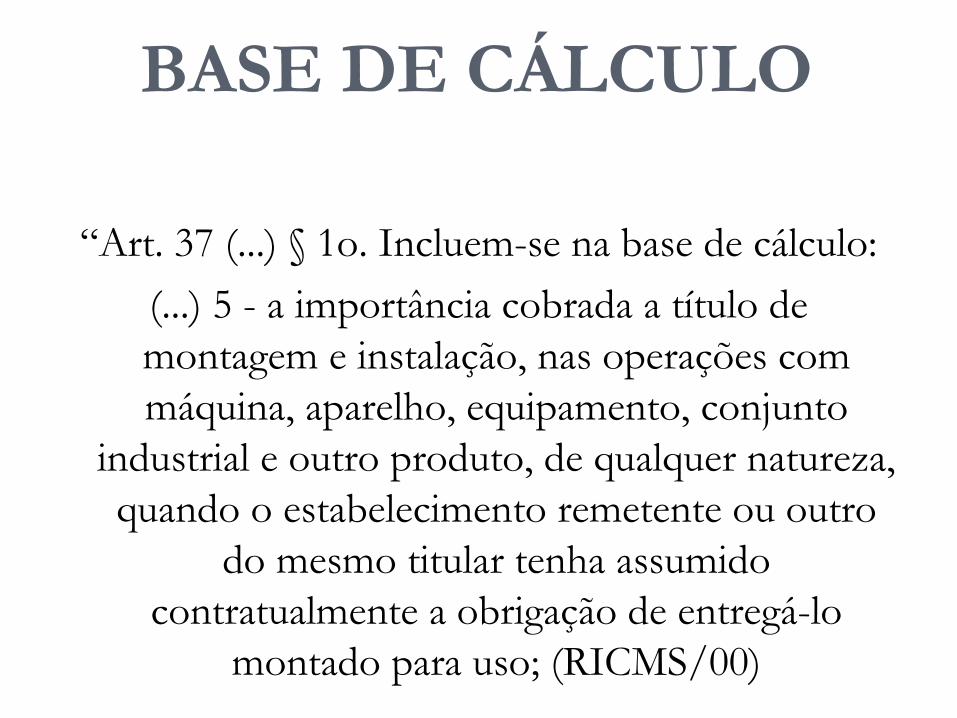

BASE DE CÁLCULO

“Art. 37 (...) § 1o. Incluem-se na base de cálculo:

(...) 5 - a importância cobrada a título de montagem e instalação, nas operações com máquina, aparelho, equipamento, conjunto

industrial e outro produto, de qualquer natureza, quando o estabelecimento remetente ou outro

do mesmo titular tenha assumido contratualmente a obrigação de entregá-lo

montado para uso; (RICMS/00)

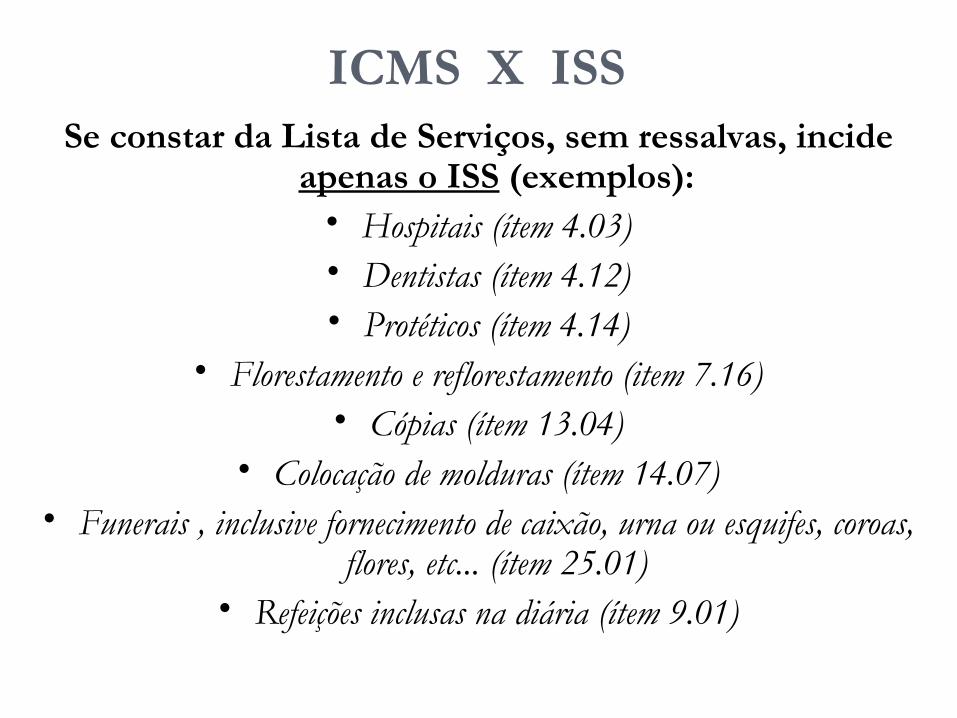

ICMS X ISSSe constar da Lista de Serviços, sem ressalvas, incide

apenas o ISS (exemplos):• Hospitais (ítem 4.03)• Dentistas (ítem 4.12)• Protéticos (ítem 4.14)

• Florestamento e reflorestamento (item 7.16)• Cópias (ítem 13.04)

• Colocação de molduras (ítem 14.07)• Funerais , inclusive fornecimento de caixão, urna ou esquifes, coroas,

flores, etc... (ítem 25.01)• Refeições inclusas na diária (ítem 9.01)

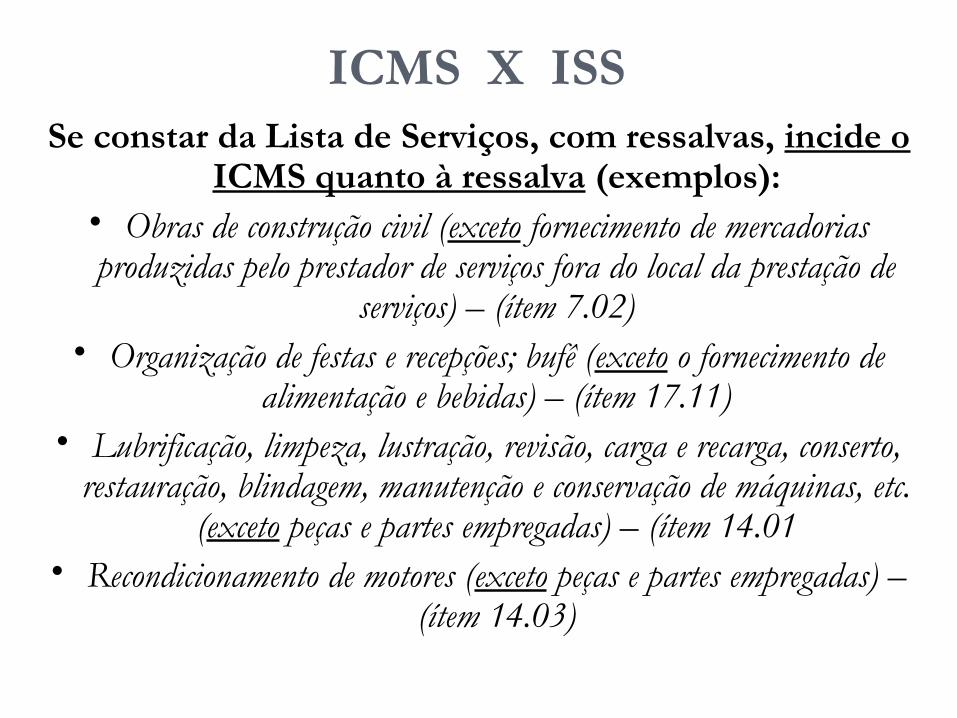

ICMS X ISSSe constar da Lista de Serviços, com ressalvas, incide o

ICMS quanto à ressalva (exemplos):• Obras de construção civil (exceto fornecimento de mercadorias produzidas pelo prestador de serviços fora do local da prestação de

serviços) – (ítem 7.02)• Organização de festas e recepções; bufê (exceto o fornecimento de

alimentação e bebidas) – (ítem 17.11)• Lubrificação, limpeza, lustração, revisão, carga e recarga, conserto,

restauração, blindagem, manutenção e conservação de máquinas, etc. (exceto peças e partes empregadas) – (ítem 14.01

• Recondicionamento de motores (exceto peças e partes empregadas) – (ítem 14.03)

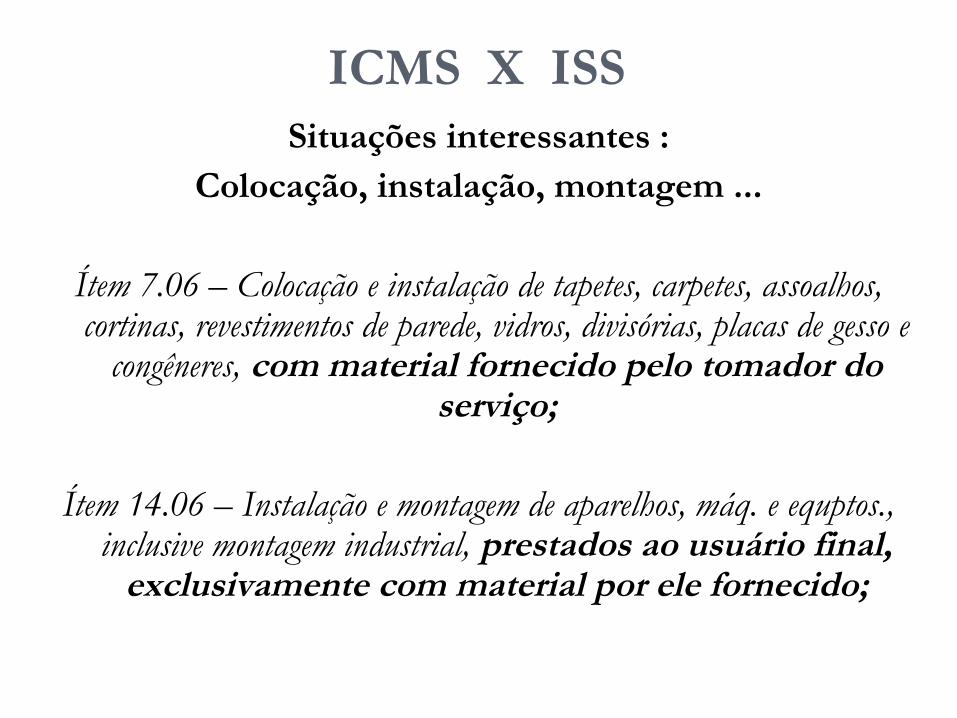

ICMS X ISSSituações interessantes :

Colocação, instalação, montagem ...

Ítem 7.06 – Colocação e instalação de tapetes, carpetes, assoalhos, cortinas, revestimentos de parede, vidros, divisórias, placas de gesso e

congêneres, com material fornecido pelo tomador do serviço;

Ítem 14.06 – Instalação e montagem de aparelhos, máq. e equptos., inclusive montagem industrial, prestados ao usuário final,

exclusivamente com material por ele fornecido;

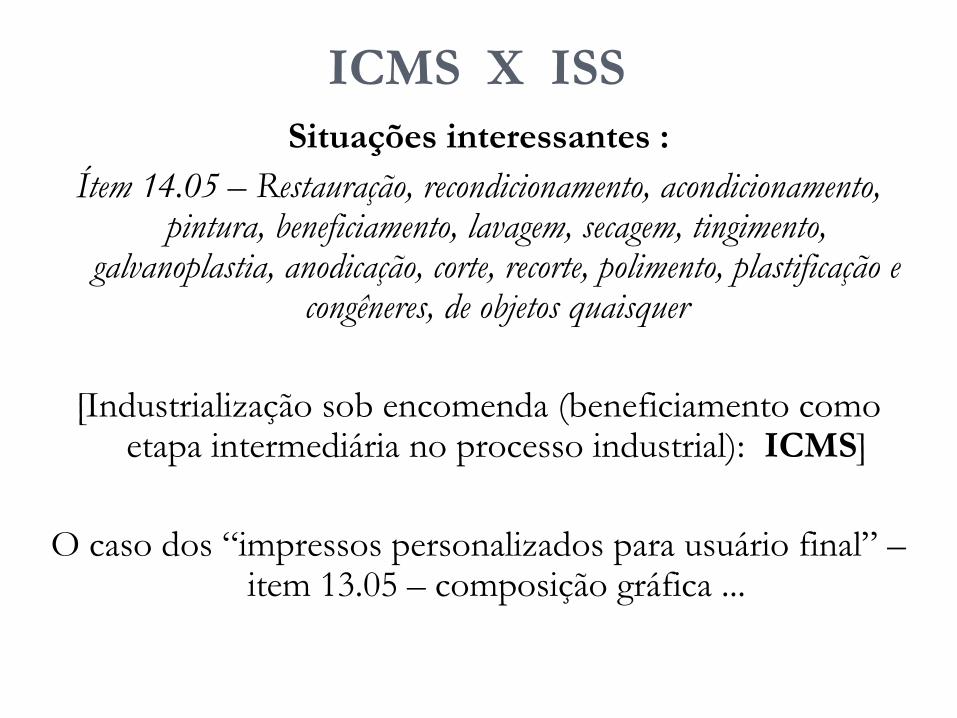

ICMS X ISSSituações interessantes :

Ítem 14.05 – Restauração, recondicionamento, acondicionamento, pintura, beneficiamento, lavagem, secagem, tingimento,

galvanoplastia, anodicação, corte, recorte, polimento, plastificação e congêneres, de objetos quaisquer

[Industrialização sob encomenda (beneficiamento como etapa intermediária no processo industrial): ICMS]

O caso dos “impressos personalizados para usuário final” – item 13.05 – composição gráfica ...

ICMS SOBRE SERVIÇOS DE

TRANSPORTES E COMUNICAÇÃO

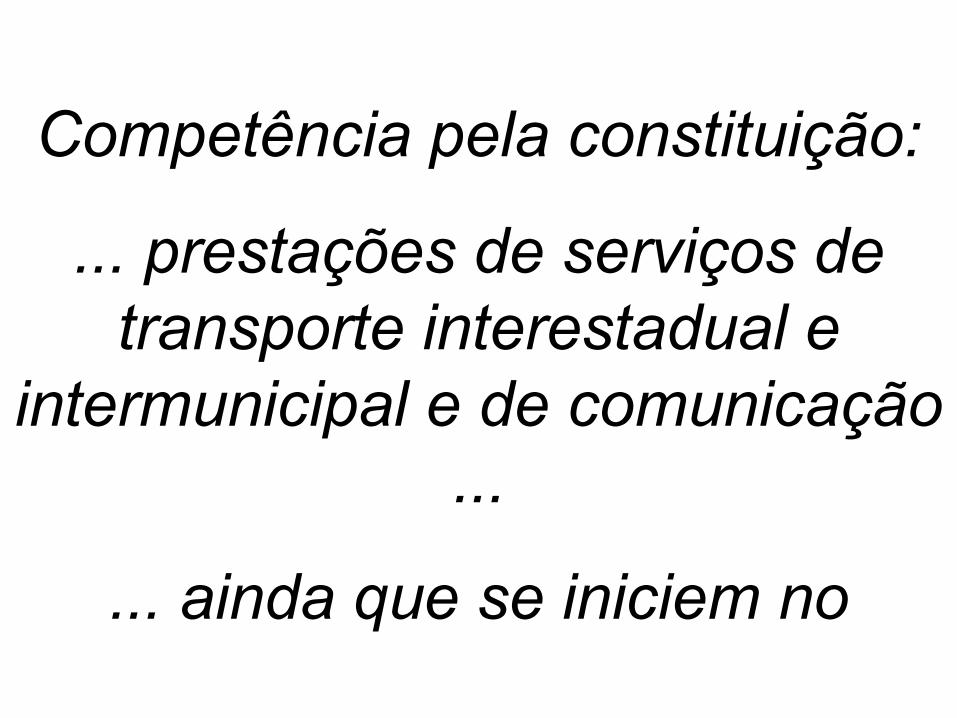

Competência pela constituição:

... prestações de serviços de transporte interestadual e

intermunicipal e de comunicação ...

... ainda que se iniciem no exterior

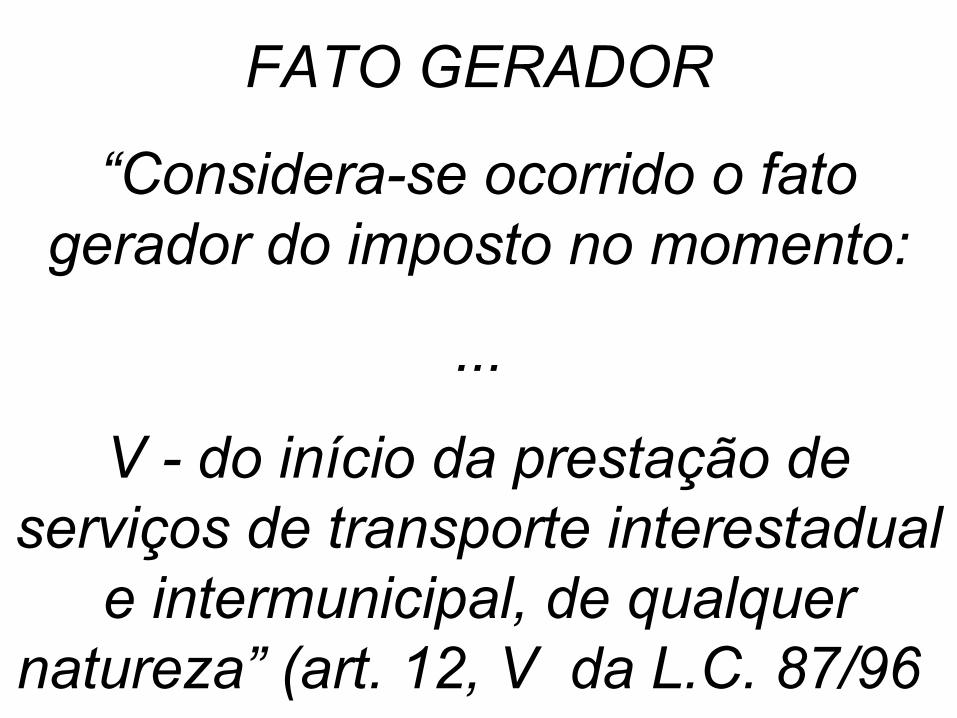

FATO GERADOR

“Considera-se ocorrido o fato gerador do imposto no momento:

...

V - do início da prestação de serviços de transporte interestadual

e intermunicipal, de qualquer natureza” (art. 12, V da L.C. 87/96)

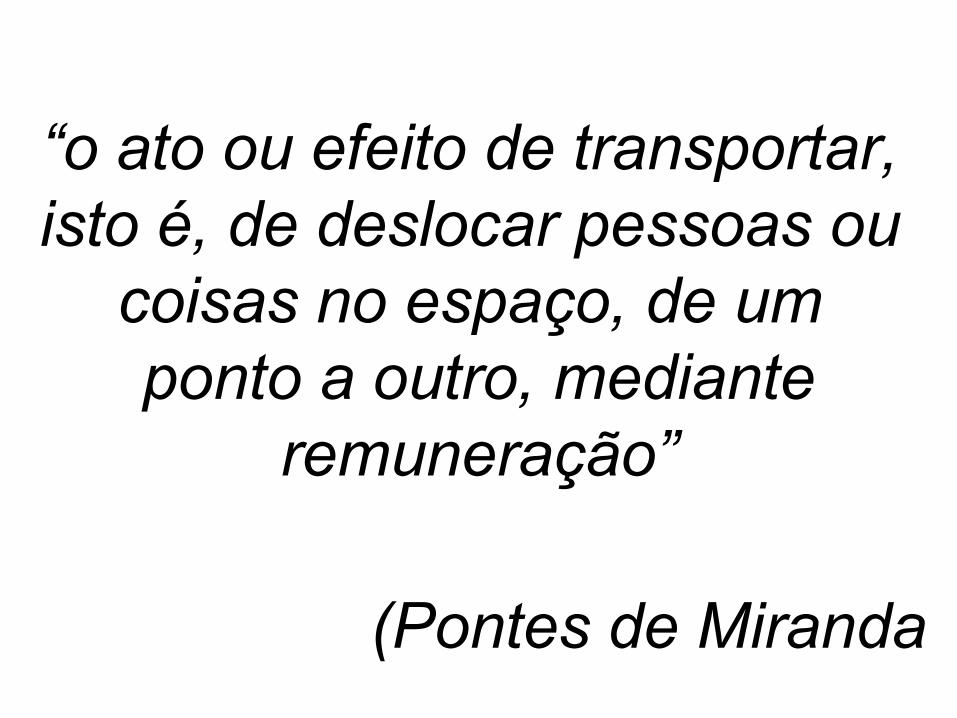

“o ato ou efeito de transportar, isto é, de deslocar pessoas ou

coisas no espaço, de um ponto a outro, mediante

remuneração”

(Pontes de Miranda)

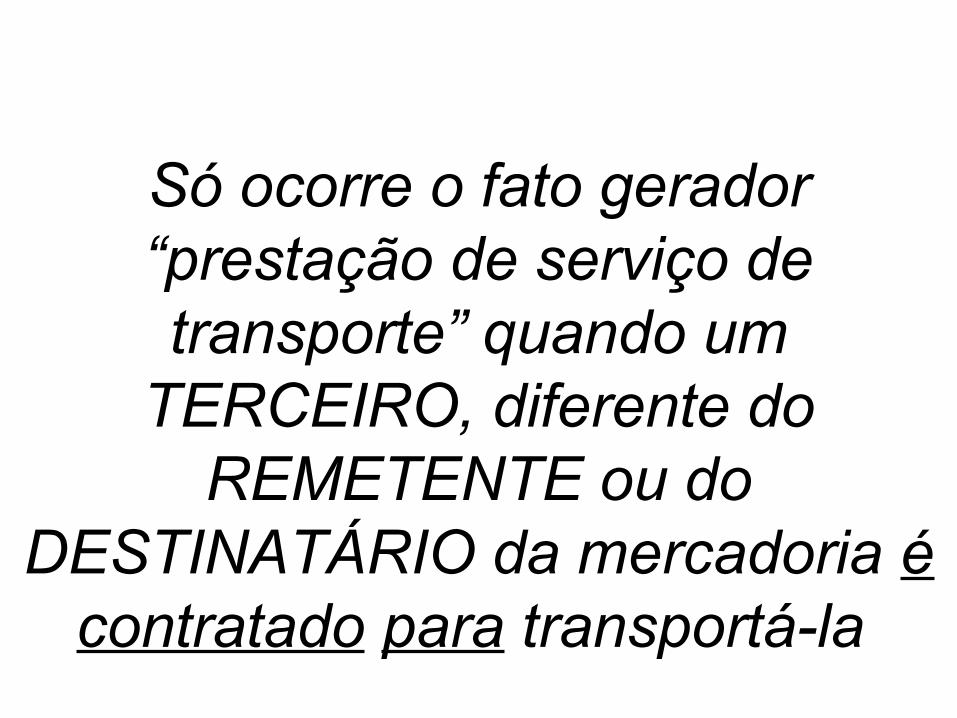

Só ocorre o fato gerador “prestação de serviço de transporte” quando um

TERCEIRO, diferente do REMETENTE ou do

DESTINATÁRIO da mercadoria é contratado para transportá-la.

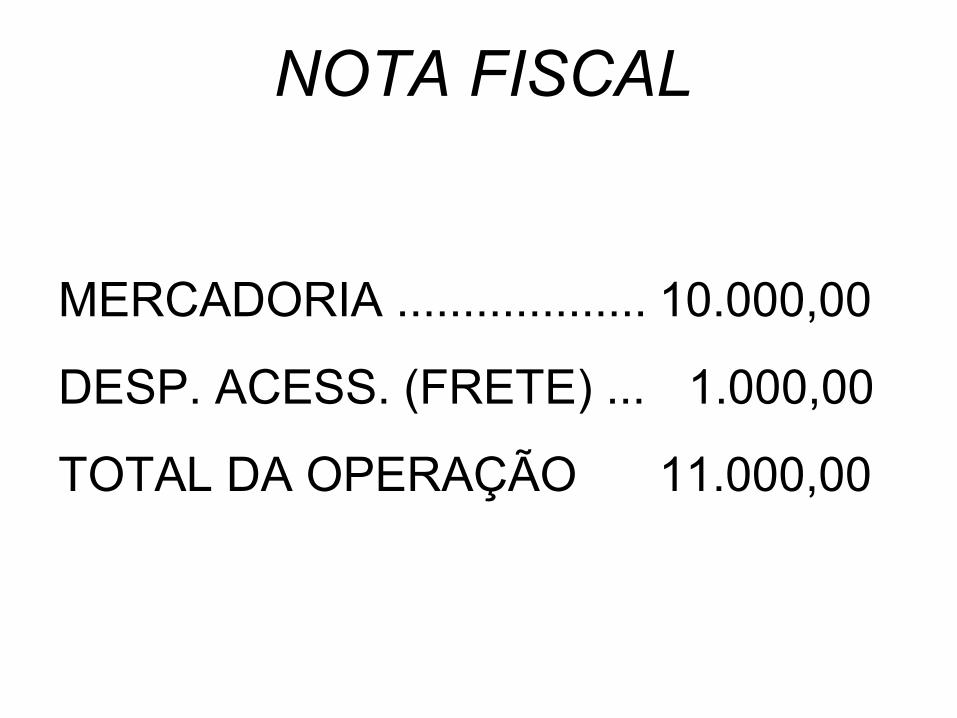

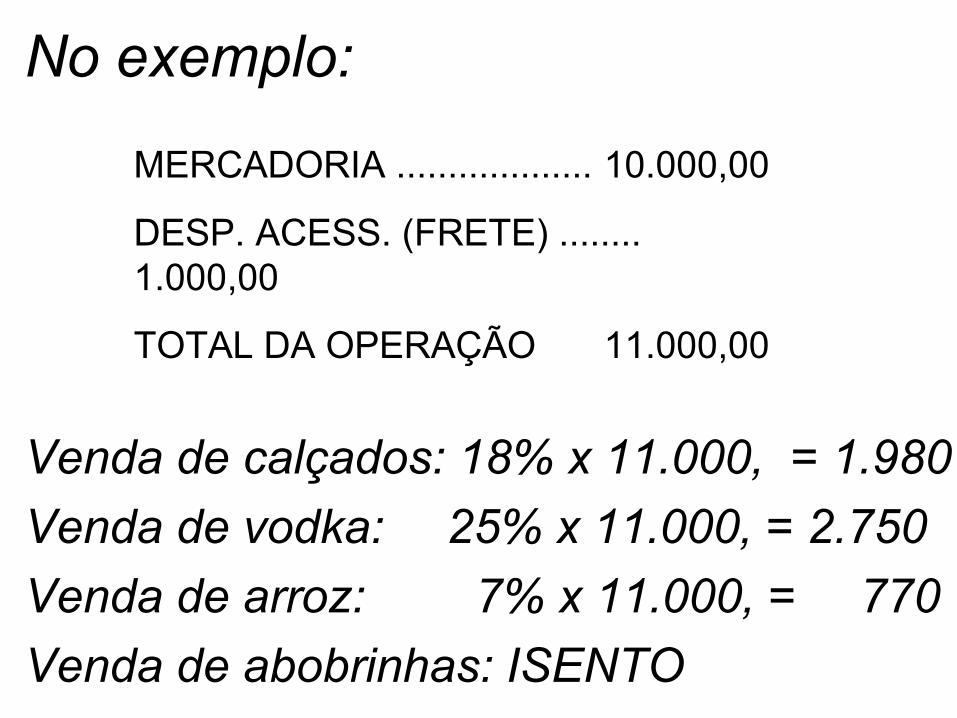

MERCADORIA ................... 10.000,00

DESP. ACESS. (FRETE) ... 1.000,00

TOTAL DA OPERAÇÃO 11.000,00

NOTA FISCAL

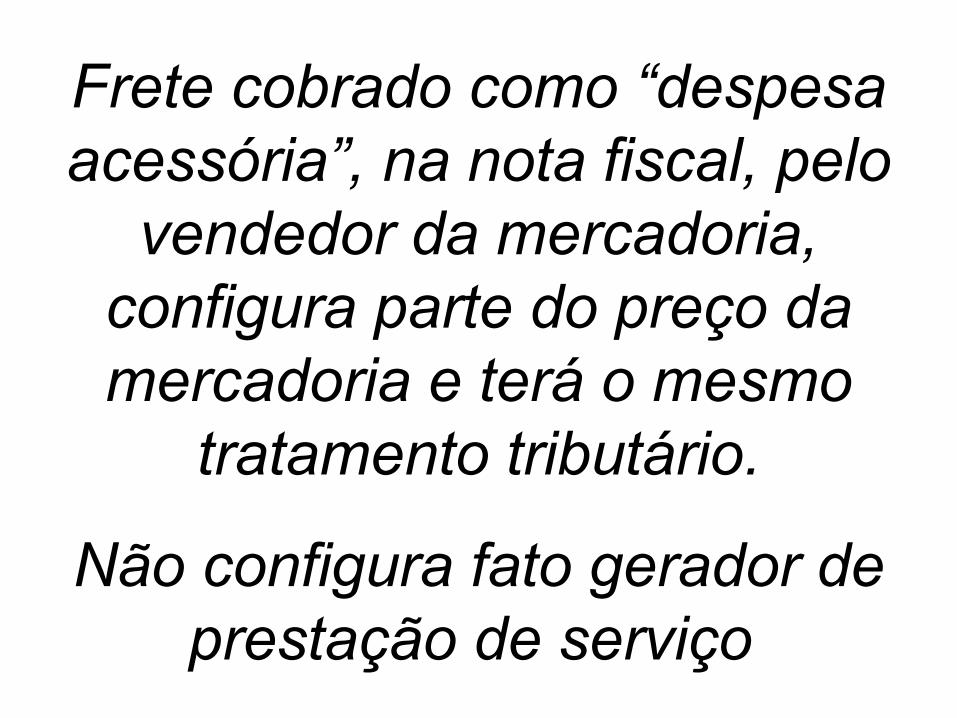

Frete cobrado como “despesa acessória”, na nota fiscal, pelo

vendedor da mercadoria, configura parte do preço da mercadoria e terá o mesmo

tratamento tributário.

Não configura fato gerador de prestação de serviço

No exemplo:

Venda de calçados: 18% x 11.000, = 1.980

Venda de vodka: 25% x 11.000, = 2.750

Venda de arroz: 7% x 11.000, = 770

Venda de abobrinhas: ISENTO

MERCADORIA ................... 10.000,00

DESP. ACESS. (FRETE) ........1.000,00

TOTAL DA OPERAÇÃO 11.000,00

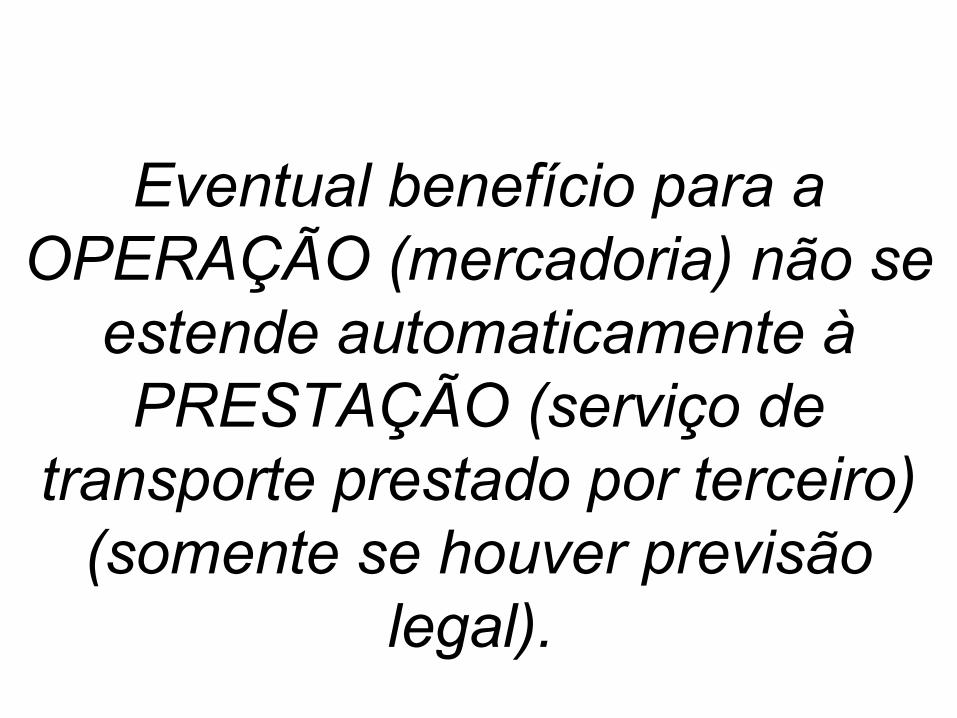

Eventual benefício para a OPERAÇÃO (mercadoria) não se

estende automaticamente à PRESTAÇÃO (serviço de

transporte prestado por terceiro) (somente se houver previsão

legal).

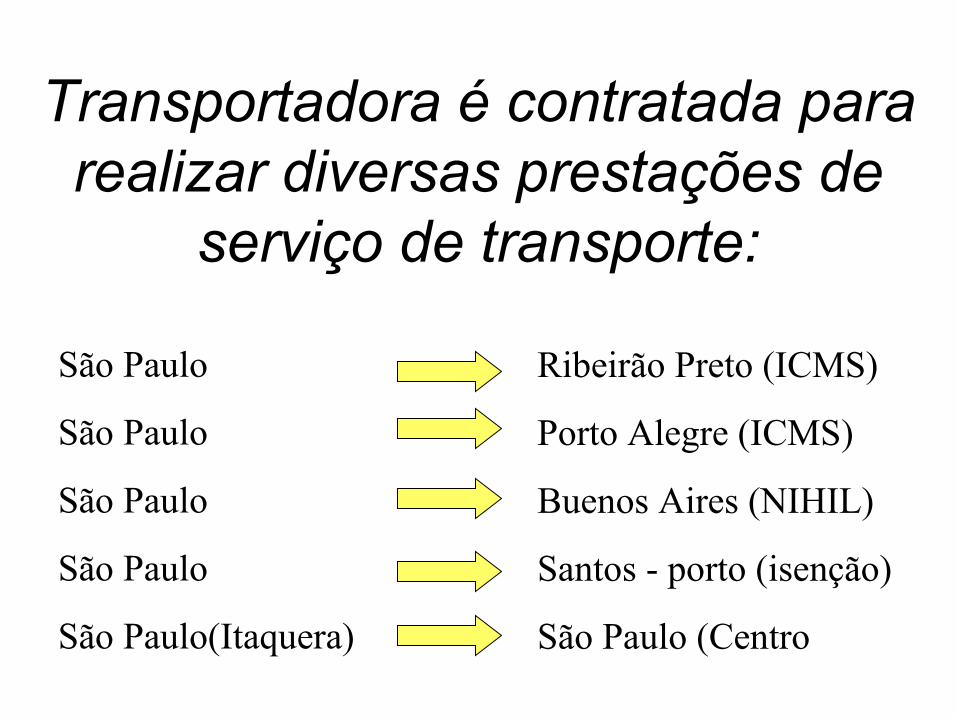

Transportadora é contratada para realizar diversas prestações de

serviço de transporte:

São Paulo

São Paulo

São Paulo

São Paulo

São Paulo(Itaquera)

Ribeirão Preto (ICMS)

Porto Alegre (ICMS)

Buenos Aires (NIHIL)

Santos - porto (isenção)

São Paulo (Centro) (ISS)

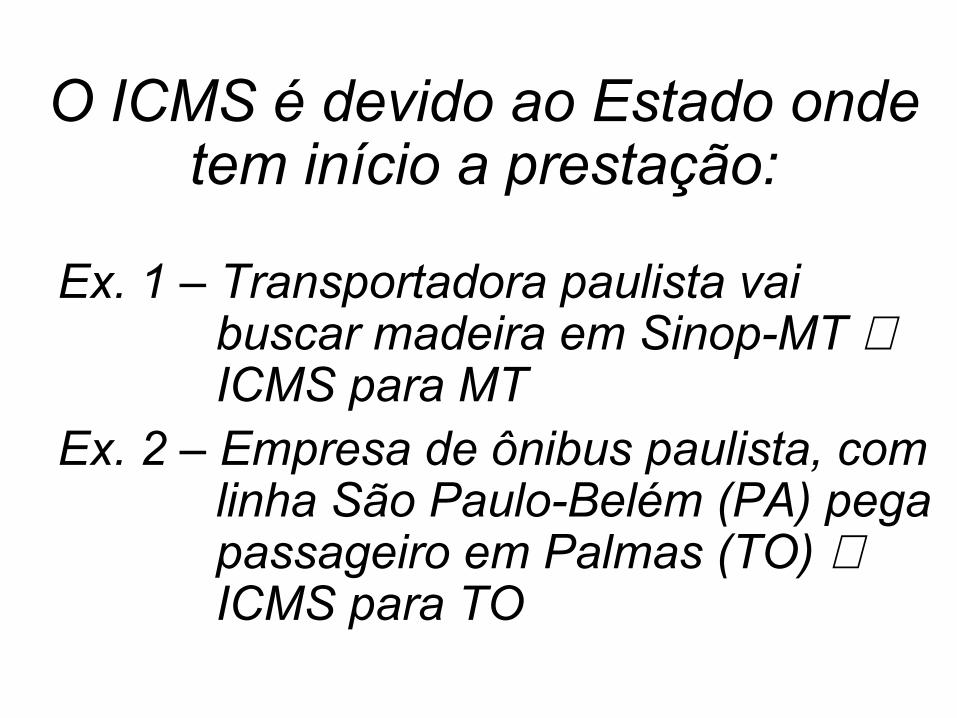

O ICMS é devido ao Estado onde tem início a prestação:

Ex. 1 – Transportadora paulista vai buscar madeira em Sinop-MT ⇒ ICMS para MT

Ex. 2 – Empresa de ônibus paulista, com linha São Paulo-Belém (PA) pega passageiro em Palmas (TO) ⇒ ICMS para TO

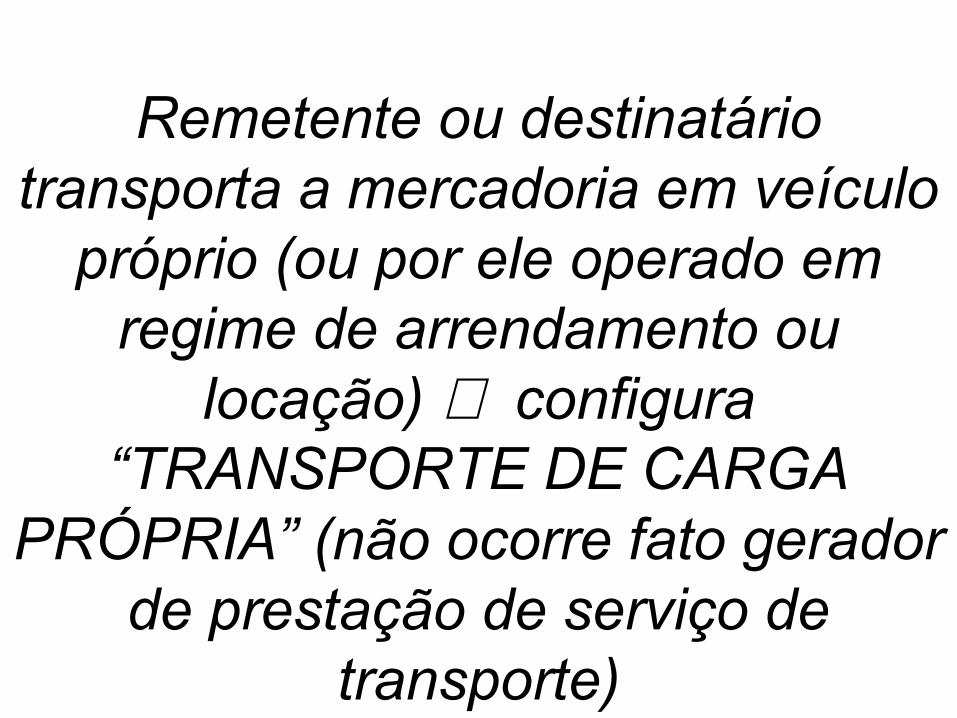

Remetente ou destinatário transporta a mercadoria em veículo

próprio (ou por ele operado em regime de arrendamento ou

locação) ⇒ configura “TRANSPORTE DE CARGA

PRÓPRIA” (não ocorre fato gerador de prestação de serviço de

transporte)

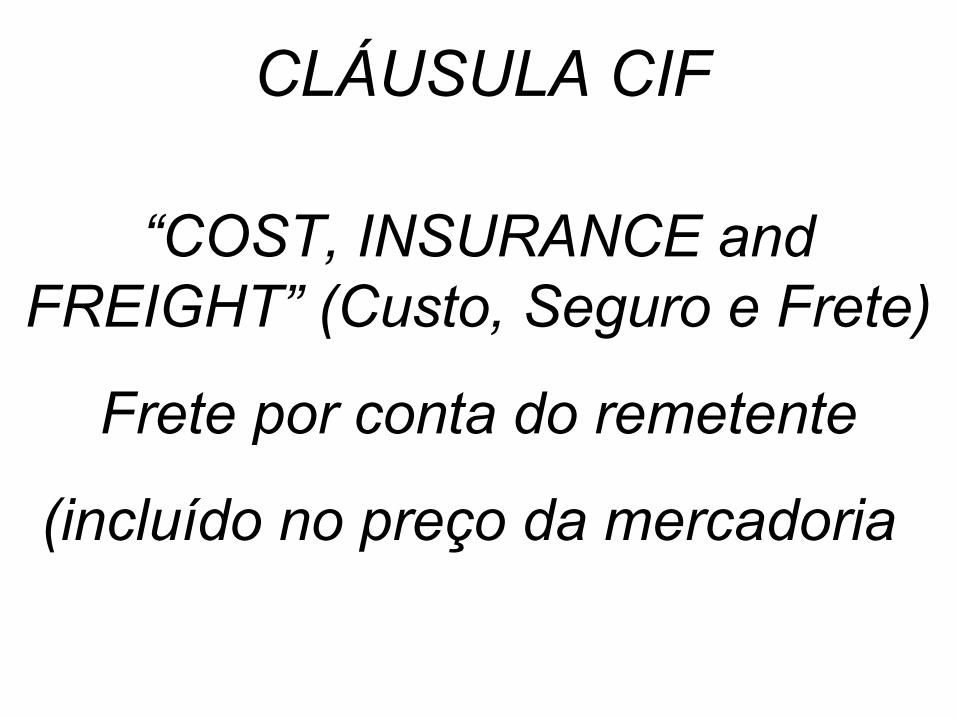

“COST, INSURANCE and FREIGHT” (Custo, Seguro e Frete)

Frete por conta do remetente

(incluído no preço da mercadoria)

CLÁUSULA CIF

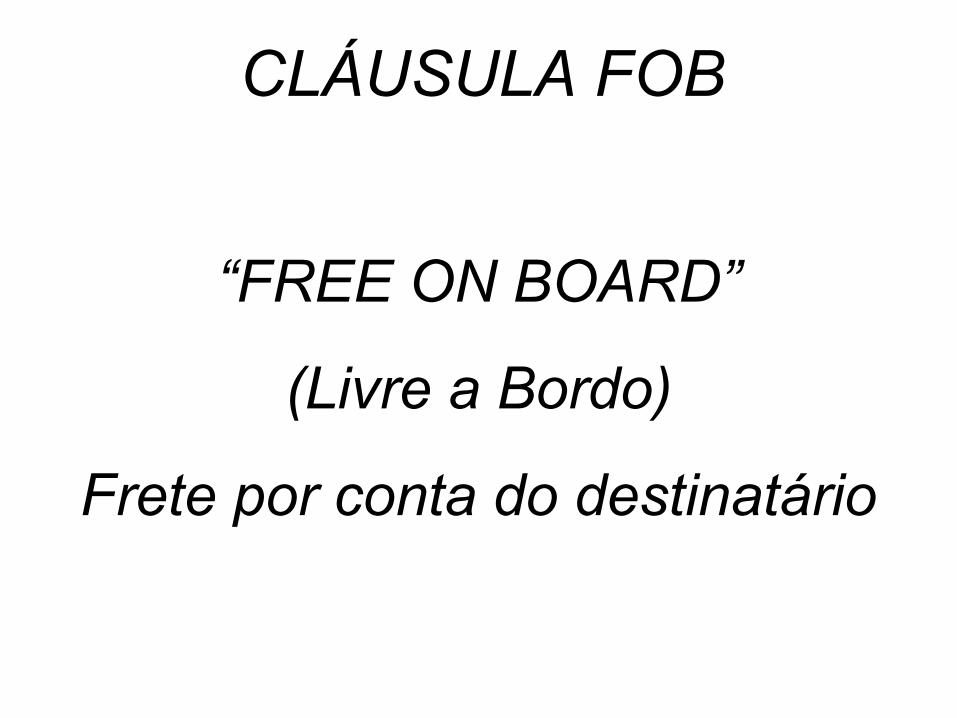

“FREE ON BOARD”

(Livre a Bordo)

Frete por conta do destinatário

CLÁUSULA FOB

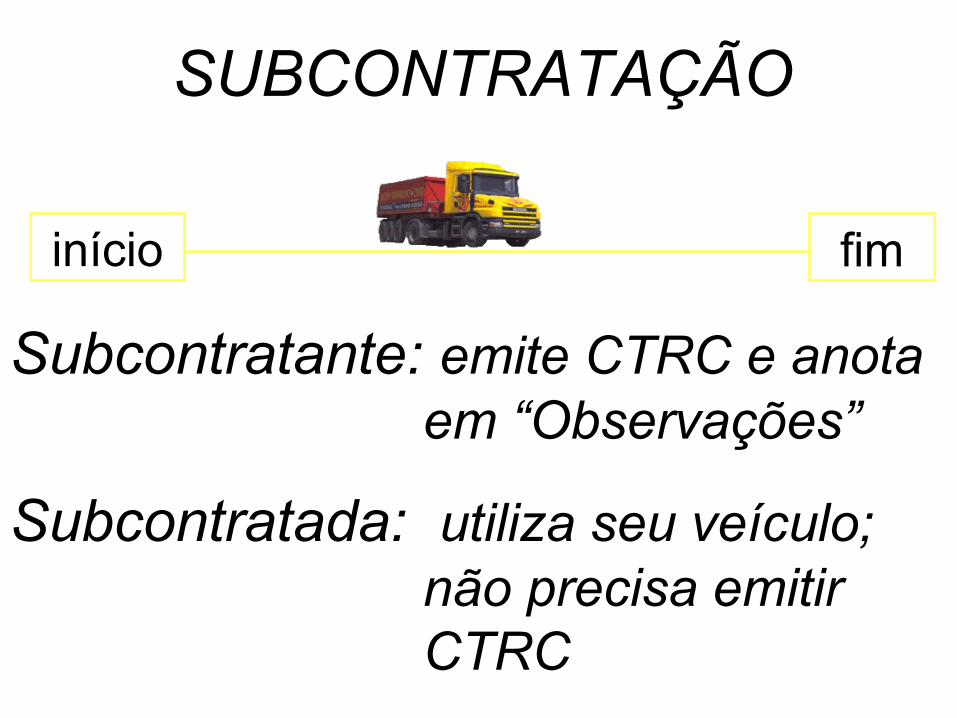

Subcontratante: emite CTRC e anota em “Observações”

Subcontratada: utiliza seu veículo; não precisa emitir CTRC

SUBCONTRATAÇÃO

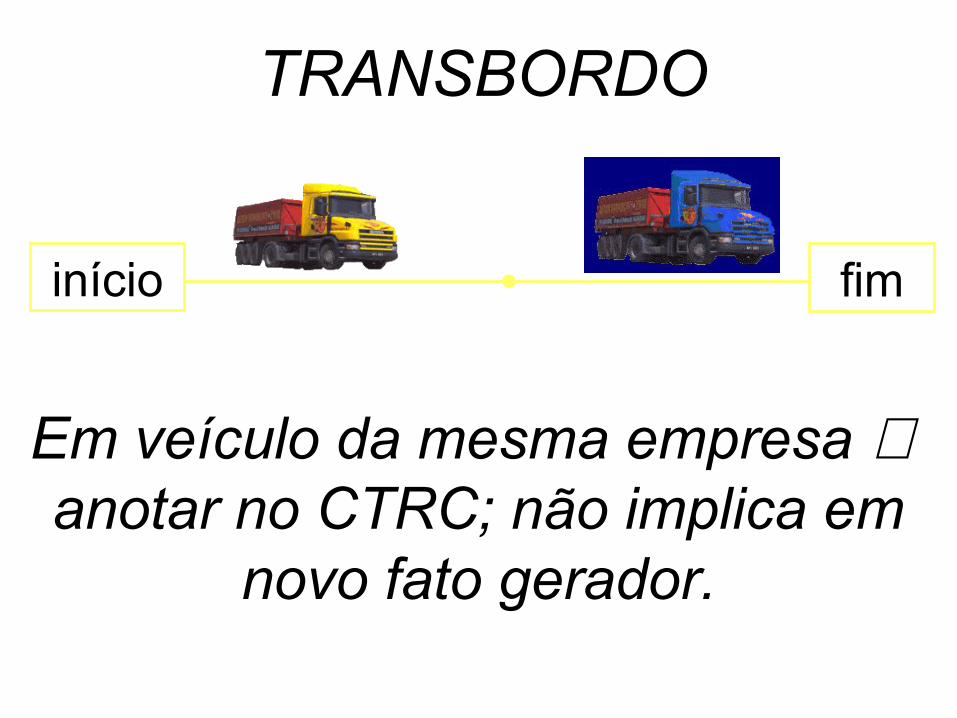

início fim

Em veículo da mesma empresa ⇒ anotar no CTRC; não implica em

novo fato gerador.

TRANSBORDO

início fim

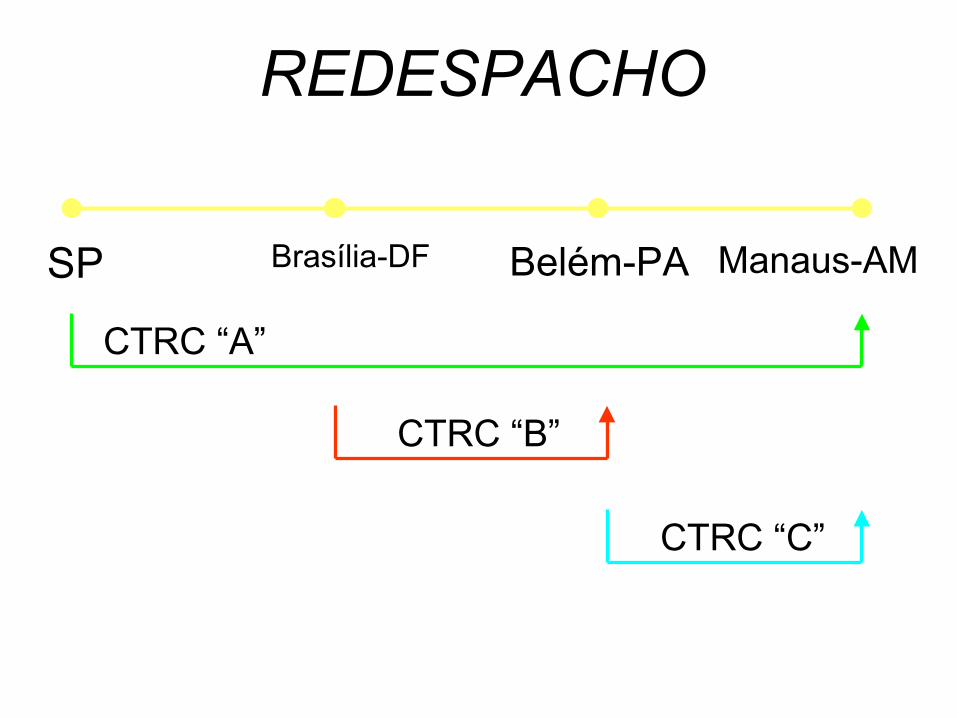

REDESPACHO

início fim

Transportadora “A”

Emite CRTC pelo trecho todo e se credita do CTRC de “B”

Transportadora “B”

Emite CTRC pelo trecho que realizar, envia 1ª via para “A”

REDESPACHO

SP Brasília-DF Belém-PA Manaus-AM

CTRC “A”

CTRC “B”

CTRC “C”

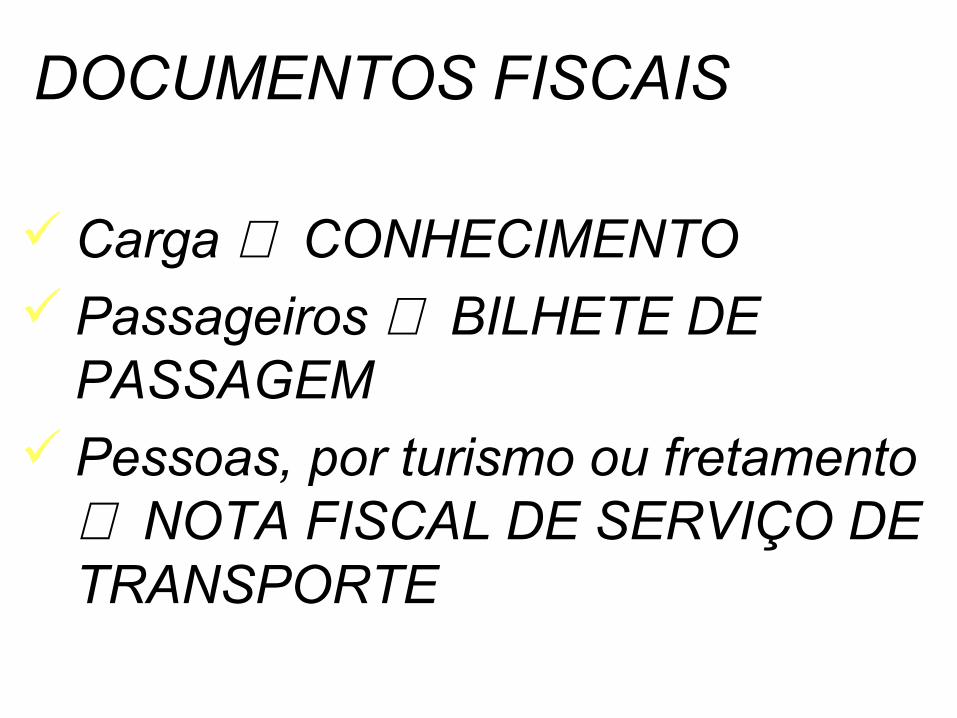

DOCUMENTOS FISCAIS

Carga ⇒ CONHECIMENTO Passageiros ⇒ BILHETE DE

PASSAGEM Pessoas, por turismo ou fretamento

⇒ NOTA FISCAL DE SERVIÇO DE TRANSPORTE

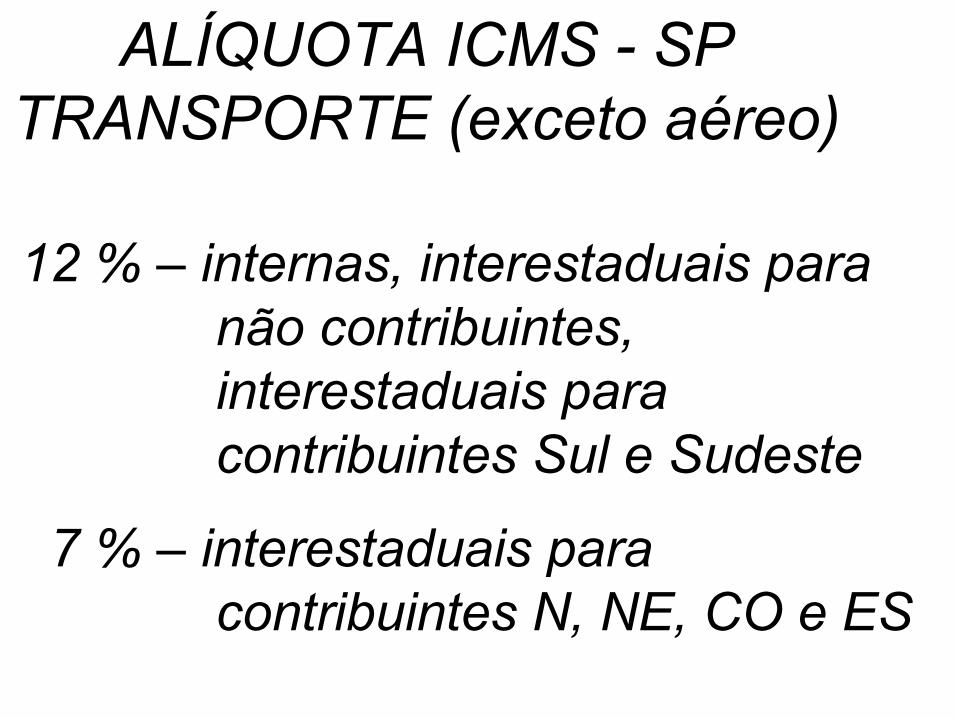

12 % – internas, interestaduais para não contribuintes, interestaduais para contribuintes Sul e Sudeste

7 % – interestaduais para contribuintes N, NE, CO e ES

ALÍQUOTA ICMS - SP TRANSPORTE (exceto aéreo)

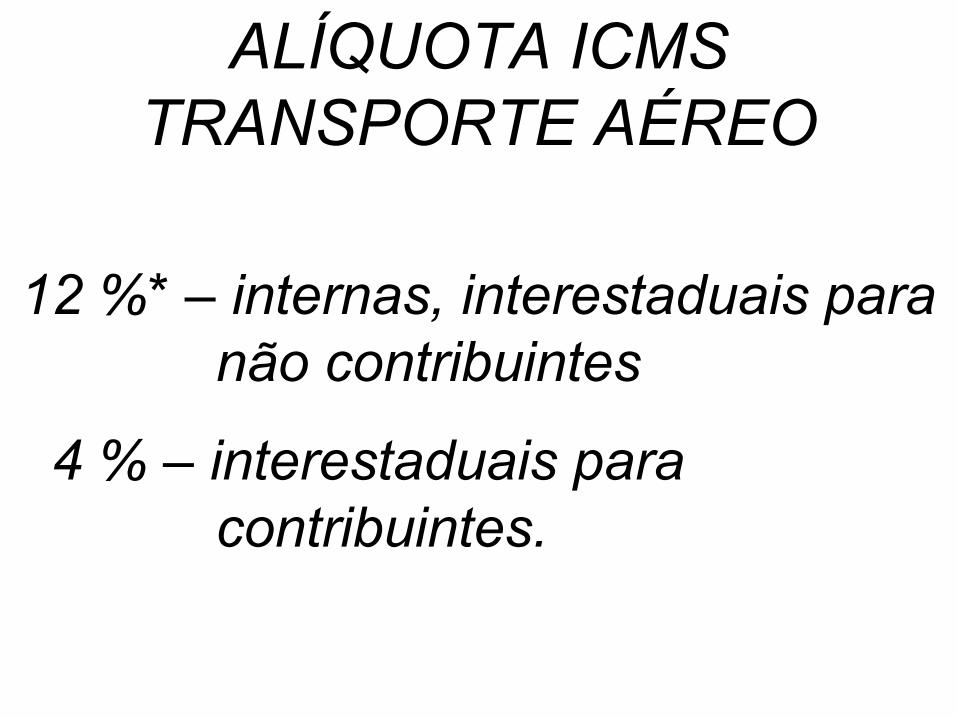

12 %* – internas, interestaduais para não contribuintes

4 % – interestaduais para contribuintes.

ALÍQUOTA ICMS TRANSPORTE AÉREO

* Crédito outorgado - opção

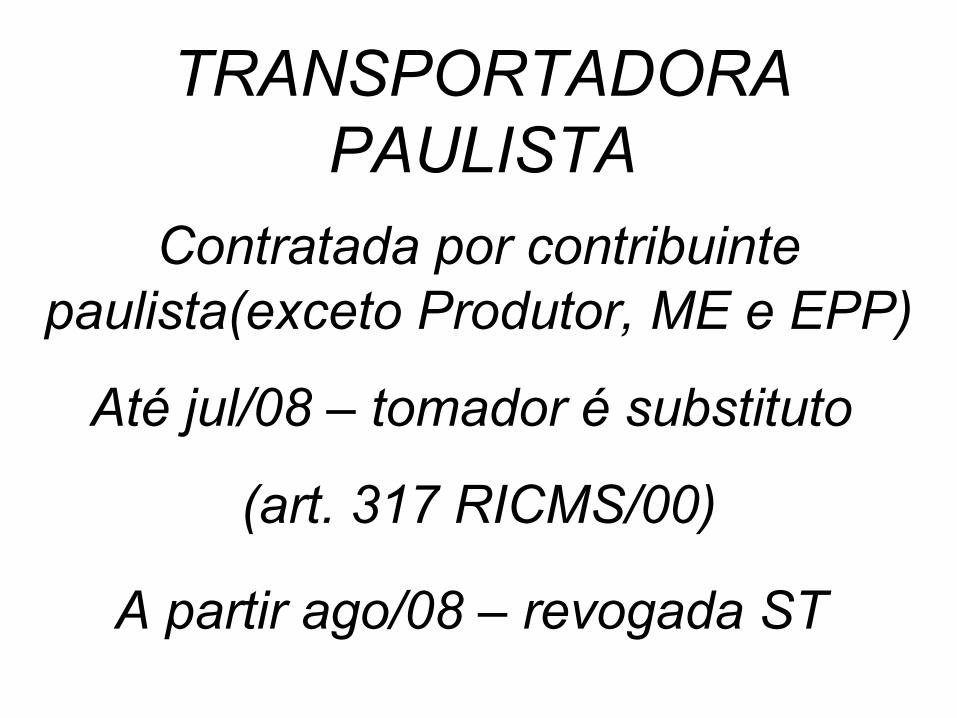

Contratada por contribuinte paulista(exceto Produtor, ME e EPP)

Até jul/08 – tomador é substituto

(art. 317 RICMS/00)

A partir ago/08 – revogada ST

TRANSPORTADORA PAULISTA

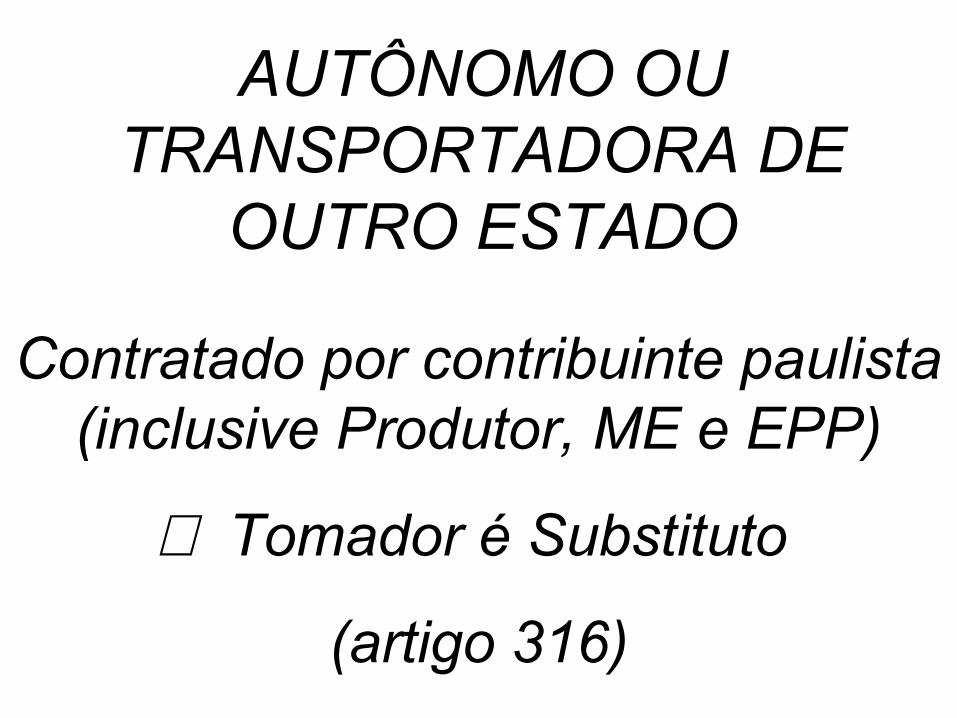

Contratado por contribuinte paulista (inclusive Produtor, ME e EPP)

⇒ Tomador é Substituto

(artigo 316)

AUTÔNOMO OU TRANSPORTADORA DE

OUTRO ESTADO

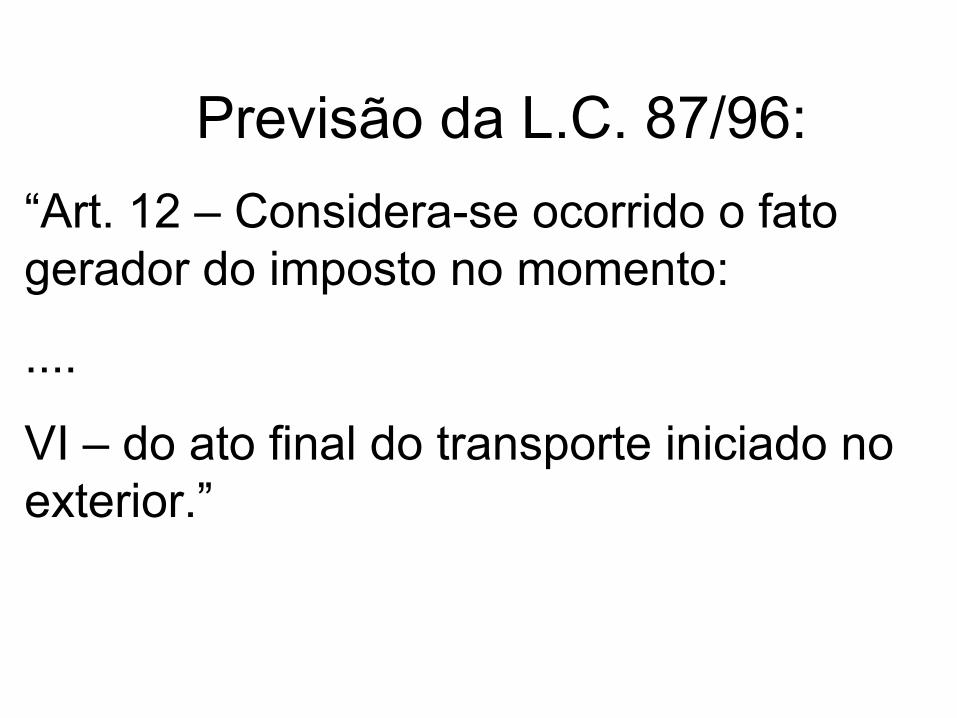

Previsão da L.C. 87/96:

“Art. 12 – Considera-se ocorrido o fato gerador do imposto no momento:

....

VI – do ato final do transporte iniciado no exterior.”

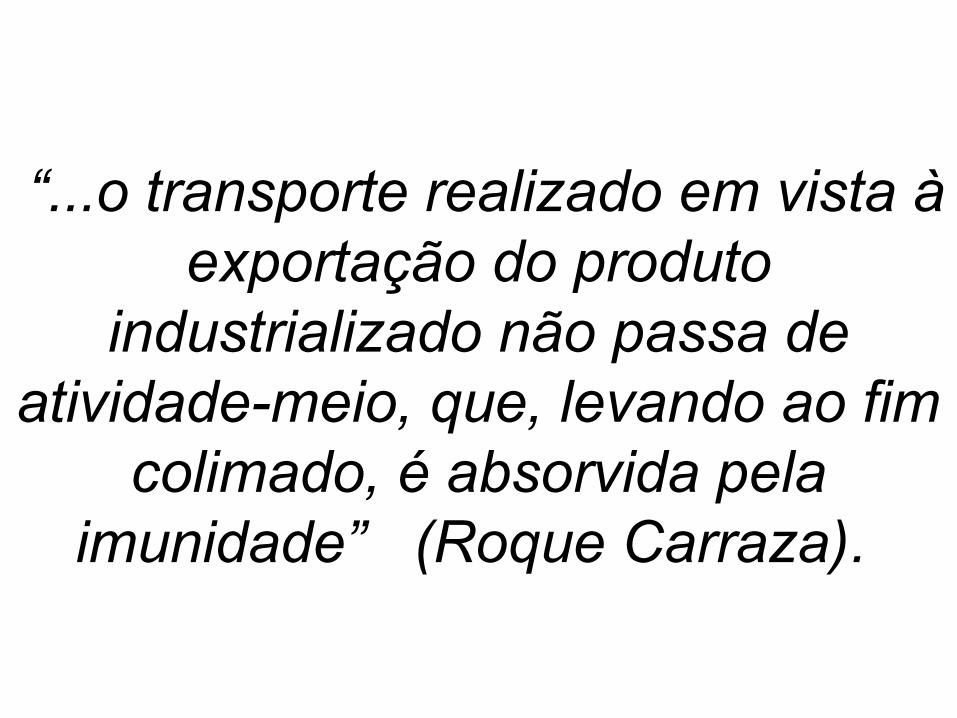

“...o transporte realizado em vista à exportação do produto

industrializado não passa de atividade-meio, que, levando ao fim

colimado, é absorvida pela imunidade” (Roque Carraza).

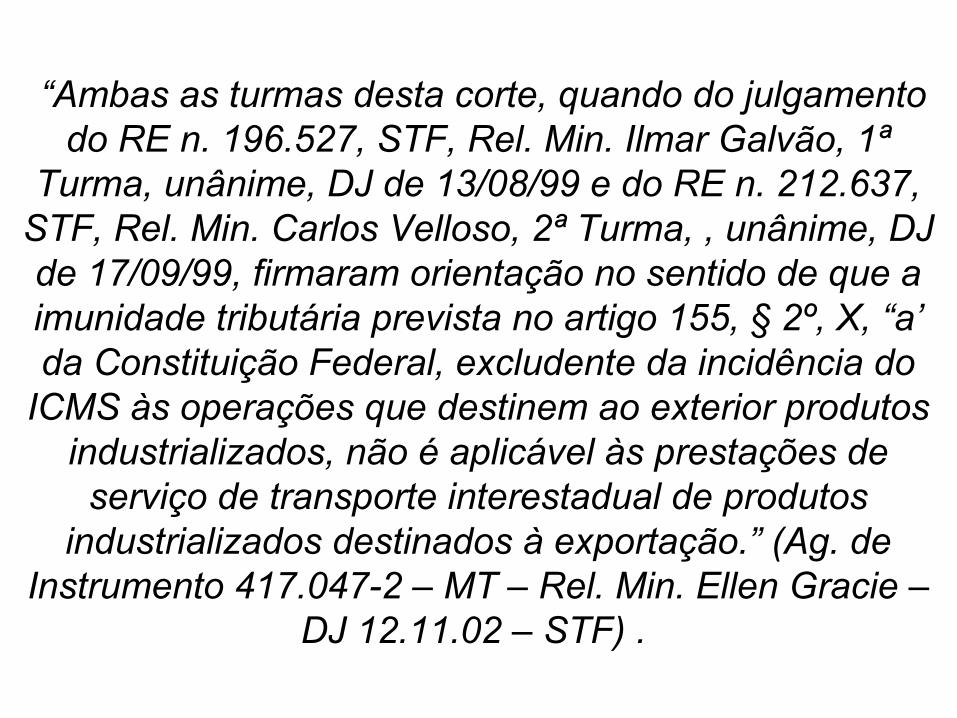

“Ambas as turmas desta corte, quando do julgamento do RE n. 196.527, STF, Rel. Min. Ilmar Galvão, 1ª

Turma, unânime, DJ de 13/08/99 e do RE n. 212.637, STF, Rel. Min. Carlos Velloso, 2ª Turma, , unânime, DJ de 17/09/99, firmaram orientação no sentido de que a imunidade tributária prevista no artigo 155, § 2º, X, “a’ da Constituição Federal, excludente da incidência do

ICMS às operações que destinem ao exterior produtos industrializados, não é aplicável às prestações de serviço de transporte interestadual de produtos

industrializados destinados à exportação.” (Ag. de Instrumento 417.047-2 – MT – Rel. Min. Ellen Gracie –

DJ 12.11.02 – STF) .

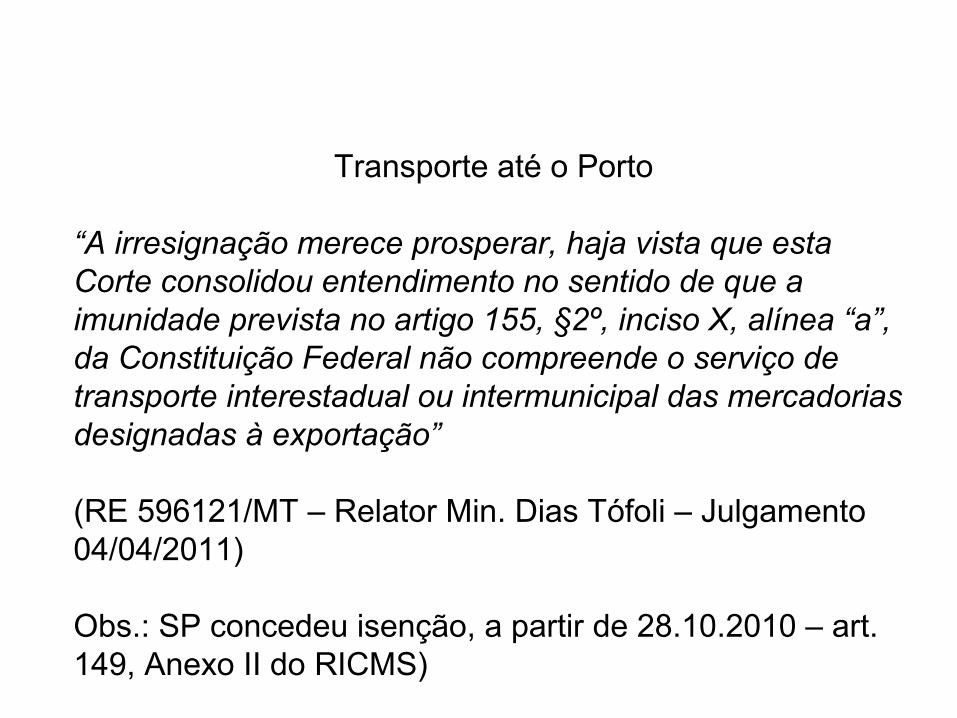

Transporte até o Porto

“A irresignação merece prosperar, haja vista que esta Corte consolidou entendimento no sentido de que a imunidade prevista no artigo 155, §2º, inciso X, alínea “a”, da Constituição Federal não compreende o serviço de transporte interestadual ou intermunicipal das mercadorias designadas à exportação”

(RE 596121/MT – Relator Min. Dias Tófoli – Julgamento 04/04/2011)

Obs.: SP concedeu isenção, a partir de 28.10.2010 – art. 149, Anexo II do RICMS)

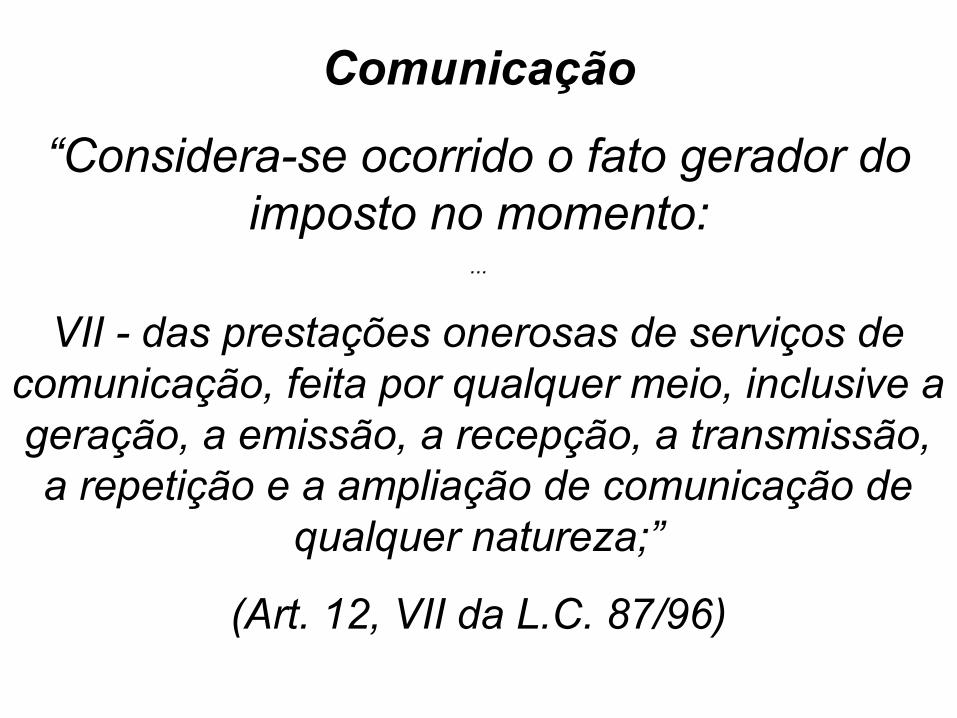

Comunicação

“Considera-se ocorrido o fato gerador do imposto no momento:

...

VII - das prestações onerosas de serviços de comunicação, feita por qualquer meio, inclusive a geração, a emissão, a recepção, a transmissão, a repetição e a ampliação de comunicação de

qualquer natureza;”

(Art. 12, VII da L.C. 87/96)

“X – Não incidirád - nas prestações de serviço de comunicação nas modalidades de radiodifusão sonora e de sons e imagens de recepção livre e gratuita;” (Incluído pela Emenda Constitucional nº 42, de 19.12.2003)

Artigo 155

Empresa que exporta serviços de comunicação para clientes estabelecidos nos Estados Unidos

da América, com a devida cobertura cambial, está amparada pela não-incidência do ICMS (artigo 3º, II da Lei Complementar nº 87/96),

podendo, inclusive, manter os créditos referentes a eventuais subcontratações que efetuar.

(R.C. 595/98, de 15/09/98 - BT set/98 - pág. 596)

TELECOMUNICAÇÃO - EXPORTAÇÃO

DE SERVIÇOS

O local da prestação para os efeitos da cobrança do imposto e definição do estabelecimento responsável é: o do

estabelecimento ou domicílio do tomador do serviço, quando prestado por meio de

satélite. (LC 87/96 - art. 11, III, c-1)

Serviço prestado por meio de satélite:

Serviços não medidos, envolvendo diferentes unidades da federação, com preço cobrado por períodos definidos: imposto dividido para

Estado do prestador e do tomador. (LC 87/96 – art. 11, § 6º)

Quando o serviço for prestado mediante pagamento em ficha,

cartão ou assemelhados, considera-se ocorrido o fato

gerador do imposto, quando do fornecimento desses instrumentos

ao usuário. (LC 87/96 - art. 12, § 1º)

“ ... se incluem na base de cálculo do ICMS incidente sobre prestações de serviços de

comunicação os valores cobrados a título de acesso, adesão, ativação, habilitação,

disponibilidade, assinatura e utilização dos serviços, bem assim aqueles relativos a serviços

suplementares e facilidades adicionais que otimizem ou agilizem o processo de comunicação, independentemente da denominação que lhes seja

dada” (entendimento dos Estados – Conv. ICMS 69/98) – (Resp. a Consulta SEFAZ/SP nº 851/98,

de 26.01.00 – B.T. outubro/00)

“A habilitação na telefonia móvel celular encontra-se inserida no conceito de serviço de telecomunicação

fornecido pelo art. 60, caput e parágrafo 1º, da Lei nº 9.472/97, pois sem ela se tornaria impossível a

utilização do serviço, vale dizer, seria inviável a oferta do serviço de telecomunicação.

O convênio 69/98, cuja legalidade se põe à prova, diferentemente do que alega a Recorrente, não

tipificou uma nova hipótese de incidência do ICMS. Apenas listou um serviço de comunicação que se

encontra no campo de tributação do imposto ...” (Min. Castro Meira – STJ – in Rec. Ordinário em MS

11.024-RO )”

“A hipótese de incidência do ICMS – comunicação não permite a exigência de tributo com relação às

atividades meramente preparatórias (Min. Humberto Gomes de Barros – STJ – REsp 402047-MG)

... serviço de habilitação de telefonia móvel celular “não se enquadra no conceito de serviço de

telecomunicação (Min. Teori Albino Zavascki – STJ – REsp 579416-ES”)

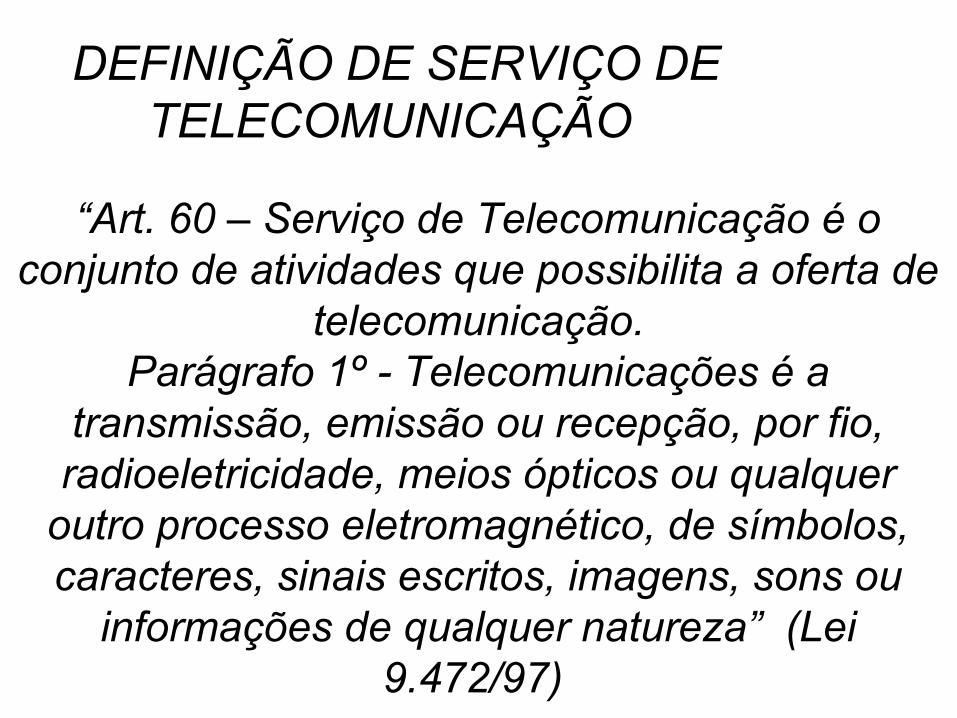

“Art. 60 – Serviço de Telecomunicação é o conjunto de atividades que possibilita a oferta de

telecomunicação.Parágrafo 1º - Telecomunicações é a

transmissão, emissão ou recepção, por fio, radioeletricidade, meios ópticos ou qualquer

outro processo eletromagnético, de símbolos, caracteres, sinais escritos, imagens, sons ou

informações de qualquer natureza” (Lei 9.472/97)

DEFINIÇÃO DE SERVIÇO DE TELECOMUNICAÇÃO

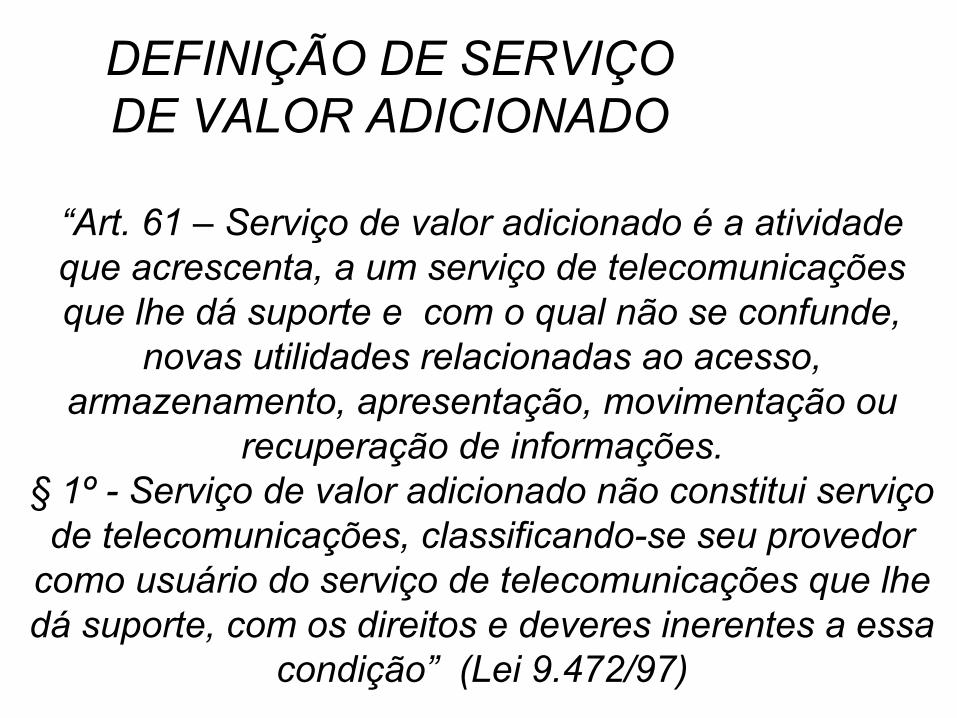

“Art. 61 – Serviço de valor adicionado é a atividade que acrescenta, a um serviço de telecomunicações que lhe dá suporte e com o qual não se confunde,

novas utilidades relacionadas ao acesso, armazenamento, apresentação, movimentação ou

recuperação de informações.§ 1º - Serviço de valor adicionado não constitui serviço de telecomunicações, classificando-se seu provedor

como usuário do serviço de telecomunicações que lhe dá suporte, com os direitos e deveres inerentes a essa

condição” (Lei 9.472/97)

DEFINIÇÃO DE SERVIÇO DE VALOR ADICIONADO

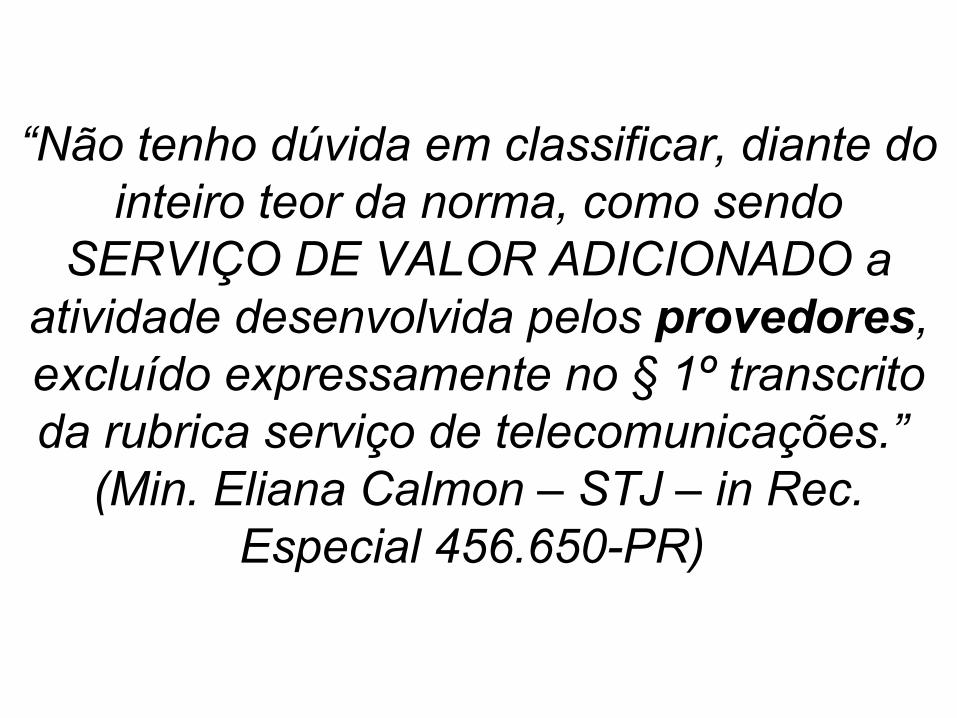

“Não tenho dúvida em classificar, diante do inteiro teor da norma, como sendo

SERVIÇO DE VALOR ADICIONADO a atividade desenvolvida pelos provedores, excluído expressamente no § 1º transcrito da rubrica serviço de telecomunicações.”

(Min. Eliana Calmon – STJ – in Rec. Especial 456.650-PR)

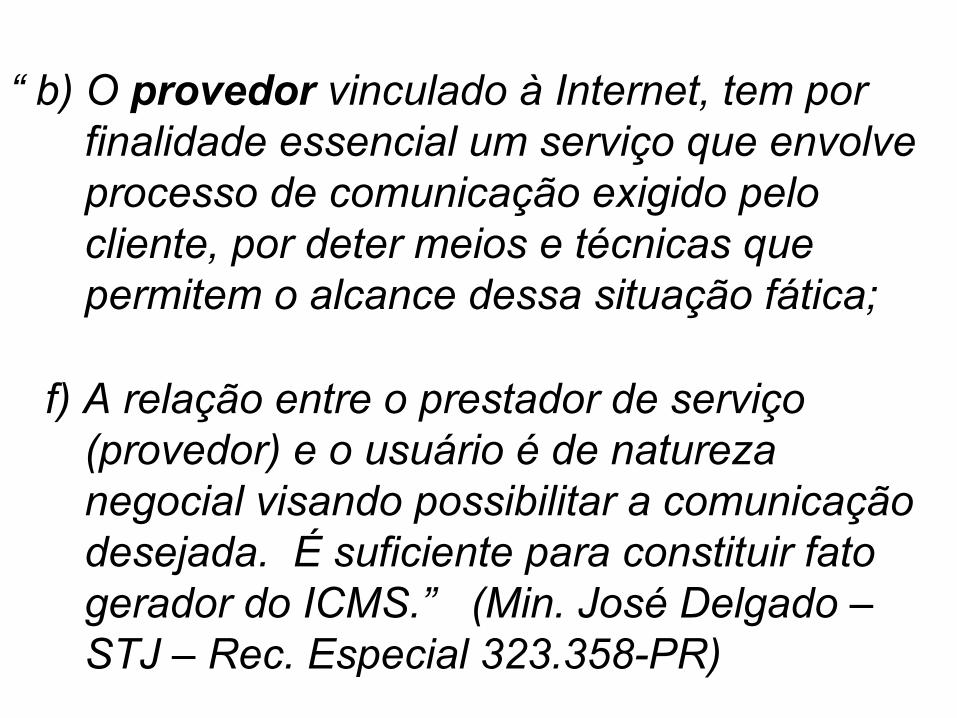

“ b) O provedor vinculado à Internet, tem por finalidade essencial um serviço que envolve processo de comunicação exigido pelo cliente, por deter meios e técnicas que permitem o alcance dessa situação fática;

f) A relação entre o prestador de serviço (provedor) e o usuário é de natureza negocial visando possibilitar a comunicação desejada. É suficiente para constituir fato gerador do ICMS.” (Min. José Delgado – STJ – Rec. Especial 323.358-PR)

“ ... o trabalho de criação de “web site” não importa serviço de comunicação. Ao contrário, a manutenção de Web Site com mensagens de terceiros que pagam pelo serviço de divulgação de seus produtos é fato gerador do ICMS, já que trata-se de

comunicação feita através de prestação de serviços, embora no meio virtual.” (Resp. a Consulta SEFAZ/SP nº 897/99, de 22.02.00

– B.T. outubro/00)

“A veiculação e divulgação de publicidade em painéis ou por outros meios de comunicação,

desde que realizado onerosamente, configuram-se prestação de serviço de comunicações, inserida no campo de incidência do ICMS por força do disposto

no inciso II do artigo 155 da Carta Magna. Ao Município cabe ainda tributar a criação da

propaganda, a elaboração artística, o planejamento da divulgação, enfim, tudo o que, relativo à

propaganda e à publicidade não diz respeito à veiculação e à divulgação.” (Resp. a Consulta

SEFAZ/SP nº 226/00, de 12.04.00 – B.T. outubro/00)

“COMUNICAÇÃO – VEÍCULAÇÃO, pág. 225)

“As atividades de veiculação ou divulgação de publicidade de terceiros na internet, desde que realizadas onerosamente, são prestações de serviço de comunicação e se sujeitam à incidência do ICMS”. (Resposta a Consulta 186/05, de 10.11.05 – BT abril/06, pág. 225)

“COMUNICAÇÃO – SITE QUE DISPONIBILIZA INFORMAÇÕES ONEROSAMENTE

Empresa que disponibiliza informações em site e cobra dos assinantes pelo acesso, executa serviço de comunicação. “O interesse dos clientes no serviço é o de realizar a comunicação, o que a Consulente executa onerosamente, recepcionando, eventualmente guardando e retransmitindo o que lhe for enviado”. (Resposta a Consulta 135/01, de 26.03.01 – BT abr/01, pág. 264)

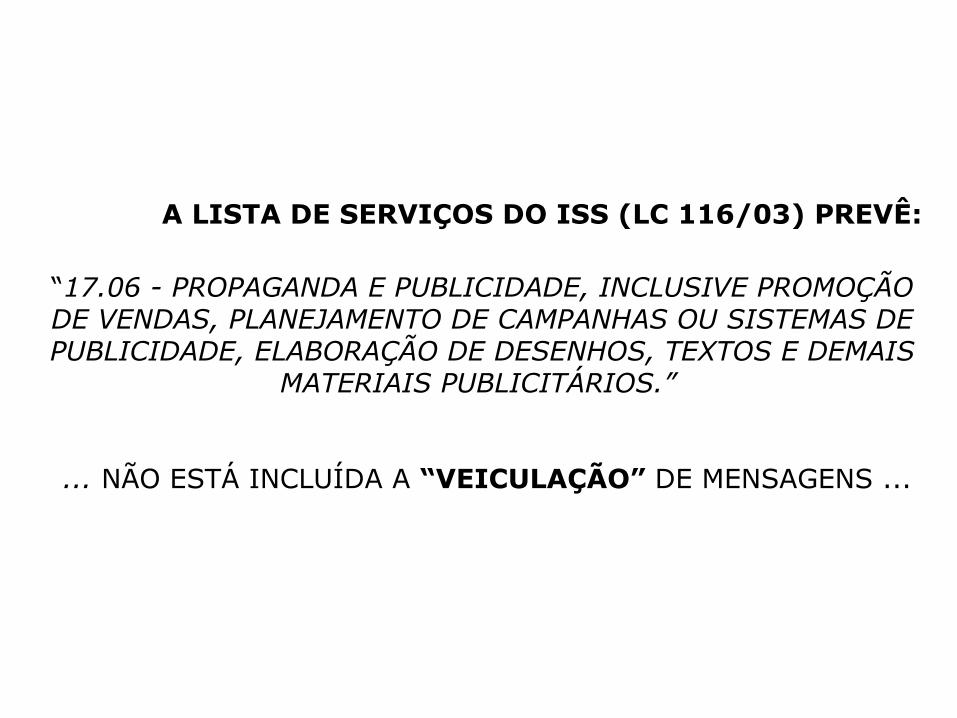

A LISTA DE SERVIÇOS DO ISS (LC 116/03) PREVÊ:

“17.06 - PROPAGANDA E PUBLICIDADE, INCLUSIVE PROMOÇÃO DE VENDAS, PLANEJAMENTO DE CAMPANHAS OU SISTEMAS DE PUBLICIDADE, ELABORAÇÃO DE DESENHOS, TEXTOS E DEMAIS

MATERIAIS PUBLICITÁRIOS.”

... NÃO ESTÁ INCLUÍDA A “VEICULAÇÃO” DE MENSAGENS ...

Tentativa de inclusão do serviço de veiculação de propaganda na Lista de Serviços:

Em 18 de abril de 2012, aprovado na Câmara dos Deputados o Projeto de Lei

complementar nº 230/04 que pretende incluir na Lista de Serviços Tributáveis

pelo ISS a veiculação de textos, desenhos e material de publicidade.

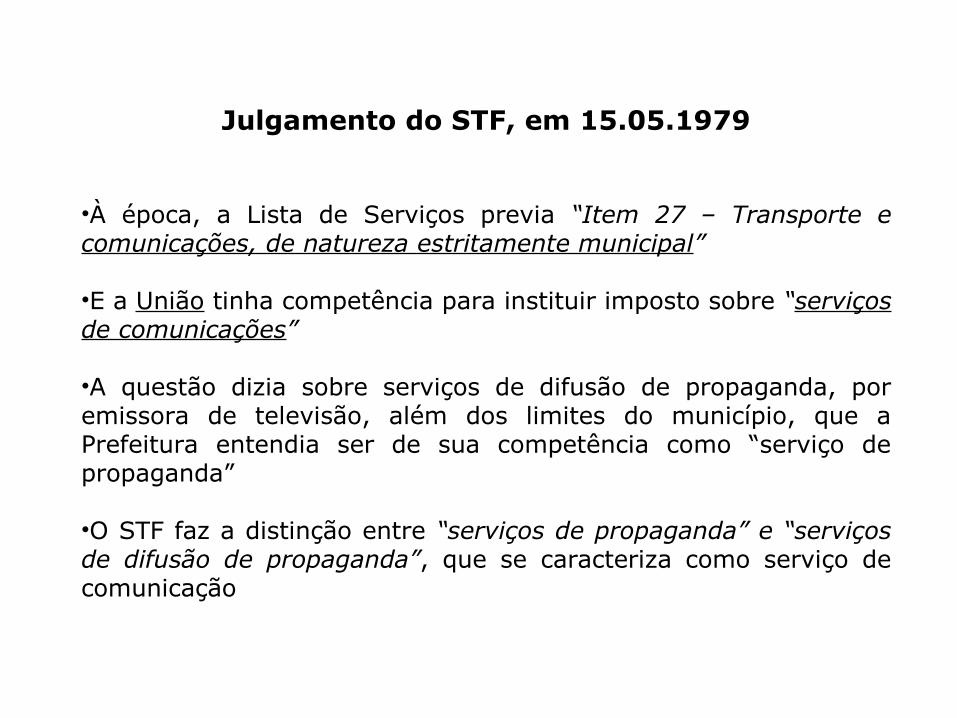

Julgamento do STF, em 15.05.1979

•À época, a Lista de Serviços previa “Item 27 – Transporte e comunicações, de natureza estritamente municipal”

•E a União tinha competência para instituir imposto sobre “serviços de comunicações”

•A questão dizia sobre serviços de difusão de propaganda, por emissora de televisão, além dos limites do município, que a Prefeitura entendia ser de sua competência como “serviço de propaganda”

•O STF faz a distinção entre “serviços de propaganda” e “serviços de difusão de propaganda”, que se caracteriza como serviço de comunicação

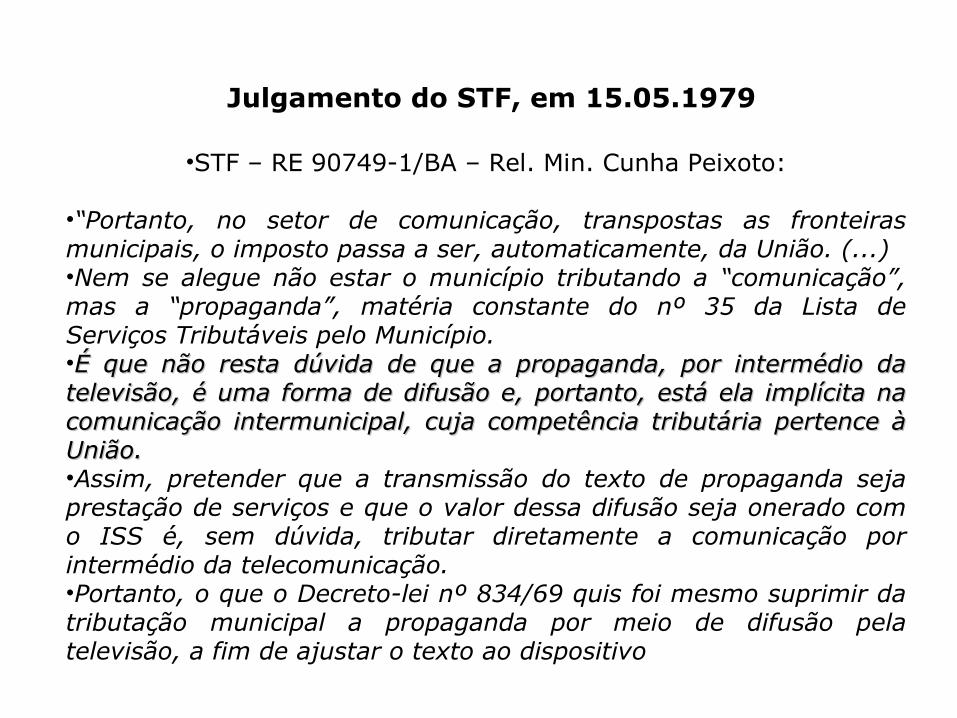

Julgamento do STF, em 15.05.1979

•STF – RE 90749-1/BA – Rel. Min. Cunha Peixoto:

•“Portanto, no setor de comunicação, transpostas as fronteiras municipais, o imposto passa a ser, automaticamente, da União. (...)•Nem se alegue não estar o município tributando a “comunicação”, mas a “propaganda”, matéria constante do nº 35 da Lista de Serviços Tributáveis pelo Município.•É que não resta dúvida de que a propaganda, por intermédio da É que não resta dúvida de que a propaganda, por intermédio da televisão, é uma forma de difusão e, portanto, está ela implícita na televisão, é uma forma de difusão e, portanto, está ela implícita na comunicação intermunicipal, cuja competência tributária pertence à comunicação intermunicipal, cuja competência tributária pertence à União.União.•Assim, pretender que a transmissão do texto de propaganda seja prestação de serviços e que o valor dessa difusão seja onerado com o ISS é, sem dúvida, tributar diretamente a comunicação por intermédio da telecomunicação.•Portanto, o que o Decreto-lei nº 834/69 quis foi mesmo suprimir da tributação municipal a propaganda por meio de difusão pela televisão, a fim de ajustar o texto ao dispositivo constitucional.”

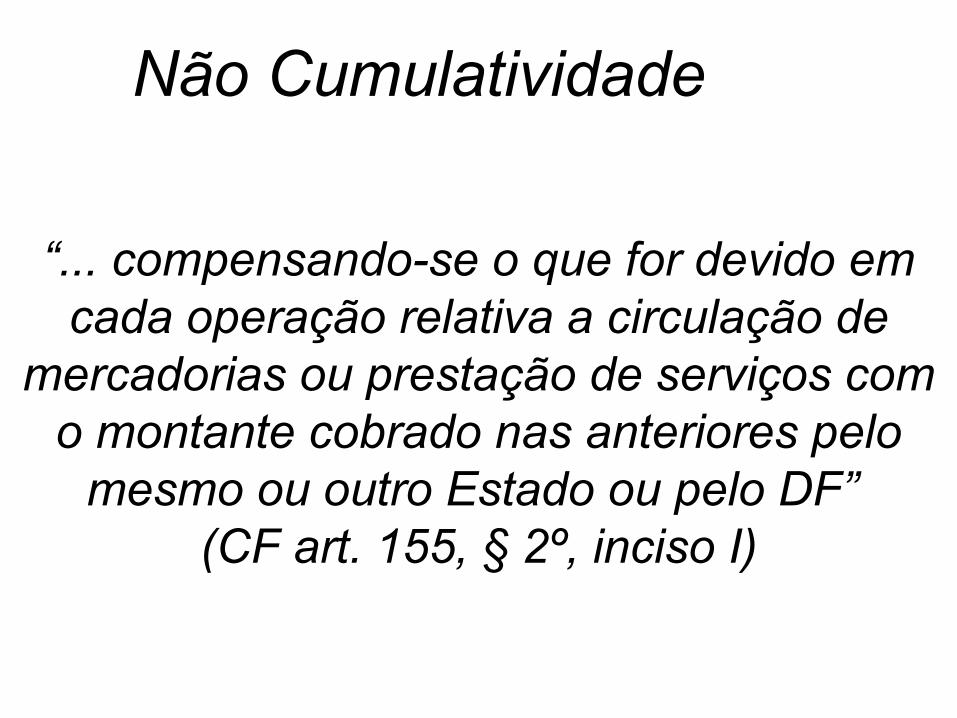

“... compensando-se o que for devido em cada operação relativa a circulação de

mercadorias ou prestação de serviços com o montante cobrado nas anteriores pelo

mesmo ou outro Estado ou pelo DF” (CF art. 155, § 2º, inciso I)

Não Cumulatividade

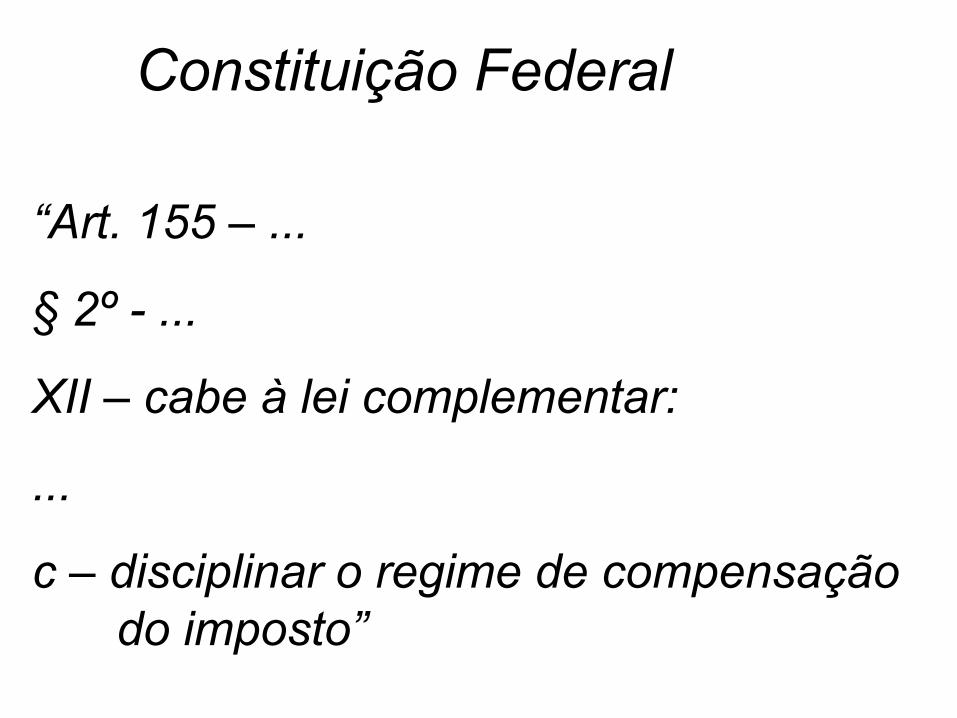

“Art. 155 – ...

§ 2º - ...

XII – cabe à lei complementar:

...

c – disciplinar o regime de compensação do imposto”

Constituição Federal

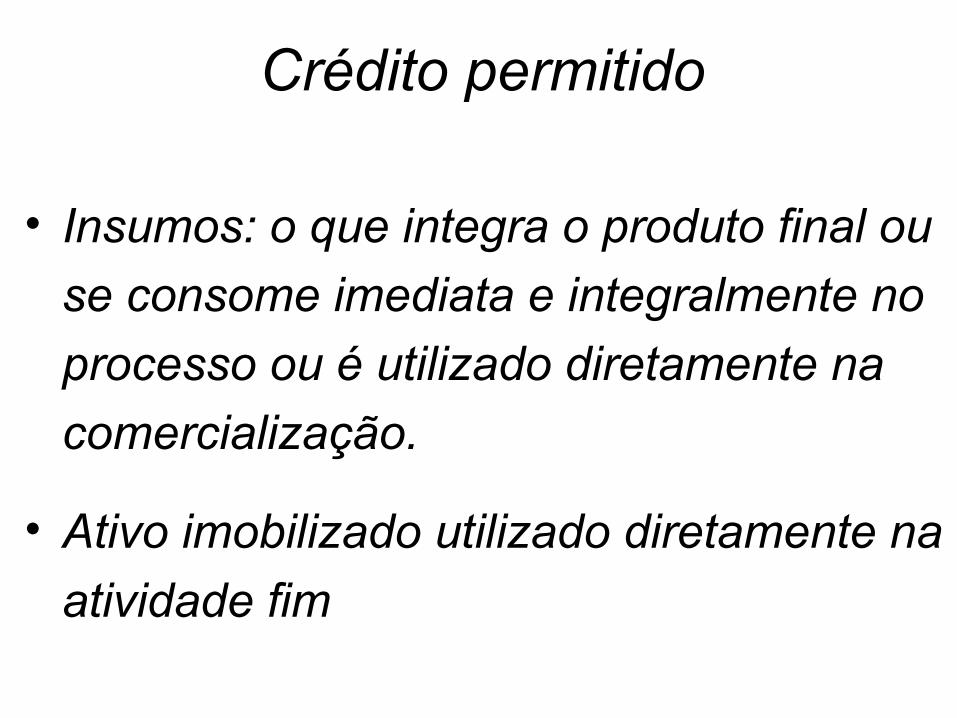

• Insumos: o que integra o produto final ou

se consome imediata e integralmente no

processo ou é utilizado diretamente na

comercialização.

• Ativo imobilizado utilizado diretamente na

atividade fim

Crédito permitido

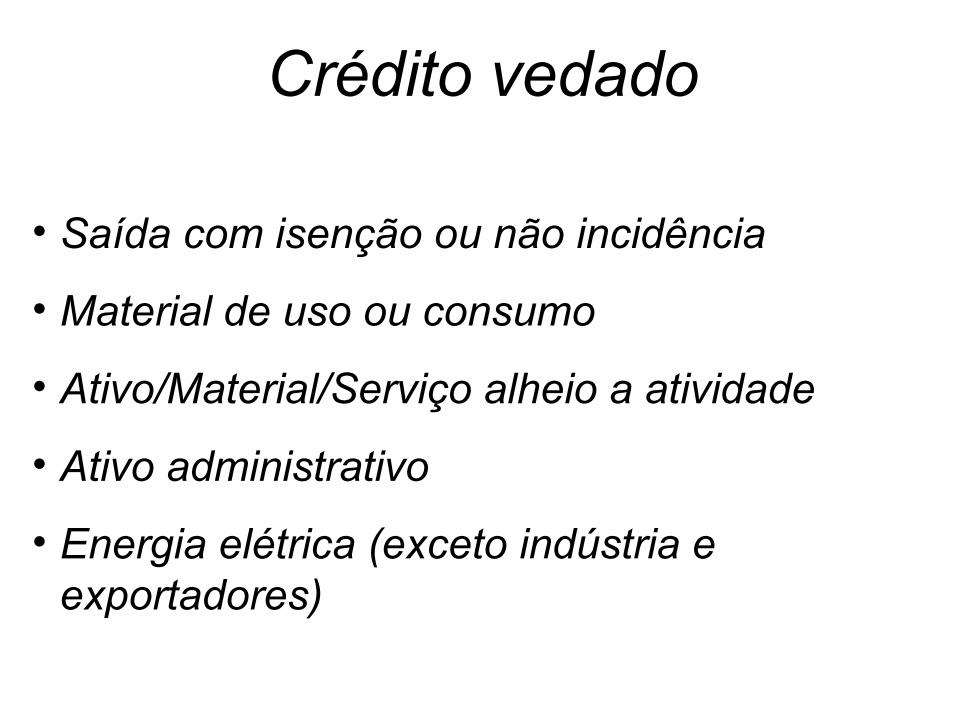

• Saída com isenção ou não incidência

• Material de uso ou consumo

• Ativo/Material/Serviço alheio a atividade

• Ativo administrativo

• Energia elétrica (exceto indústria e exportadores)

• Comunicação (exceto exportadores)

Crédito vedado

• Os estabelecimentos transportadores podem creditar-se de 20% do valor do imposto devido na prestação, como opção, em substituição aos demais créditos

(Art. 11 do Anexo III do RICMS)

Crédito presumido para transportadoras

Crédito Energia para Empresa de Telecomunicação“1. O art. 1º do Decreto n.º 640⁄62, que equiparou, para todos

os efeitos legais, os serviços de telecomunicação à indústria básica, é compatível com o ordenamento jurídico vigente, em especial com a Lei Geral de Telecomunicações, com o Regulamento do IPI e com o Código Tributário Nacional.

2. O art. 33, II, "b", da LC 87⁄96 autoriza o creditamento do imposto incidente sobre energia elétrica quando "consumida no processo de industrialização". Como o art. 1º do Decreto 640⁄62 equipara, para todos os efeitos legais, a atividade de telecomunicações ao processo industrial, faz jus a impetrante ao creditamento pretendido.” (grifo no original)

(REsp 842270/RS, Min. Luiz Fux, 23/05/2012)