ICMS - Regra Matriz de Incidência Tributária e Aspectos ... · Mestranda em Direito Tributário...

75

ICMS - Regra Matriz de Incidência Tributária e Aspectos Práticos

Transcript of ICMS - Regra Matriz de Incidência Tributária e Aspectos ... · Mestranda em Direito Tributário...

ICMS - Regra Matriz de

Incidência Tributária e

Aspectos Práticos

Profissional

Jackeline F. Fares

Consultora Tributária –

Tributário Consultivo

Cel: +55 (17) 99156-6449

Graduado pela Faculdade de Direto da Pontifícia

Universidade Católica de Campinas – PUCCAMP – 2.015.

Pós-Graduanda em Gestão Tributada – Escola de

Extensão da UNICAMP – 2.018.

Mestranda em Direito Tributário – Pontifícia Universidade

Católica da Argentina – 2.018.

Consultora Tributária PWC – Ano de 2015

Consultora Tributária no Escritório Finocchio & Ustra

Advogados – Até o Momento

Índice

1.Conceitos Gerais

2.História do ICMS

3.Regra Matriz

4.ICMS Prático

5.Obrigações Acessórias

6.Casos práticos

7.Exercícios

8.Bibliografia Complementar

Conceitos Gerais

Conceitos Gerais

Princípios Constitucionais x Tributos Indiretos

• Legalidade (art. 150 , I, CF): Dever instrumental tributário deve ser criado

por lei (inclusive Medidas Provisórias), pela pessoa política competente.

• Igualdade/ Isonomia (art. 150, II,CF): Em regra, a lei deve tratar

igualmente contribuintes em situação equivalente.

• Irretroatividade da Lei Tributária (art. 150, III, alínea ''a'', CF): A lei

tributária atinge eventos ocorridos apenas após o início de sua vigência.

Conceitos Gerais

• Anterioridade (art. 150, III, ''b'', CF): A norma tributária que institui ou

aumenta o tributo tem eficácia no ano seguinte ao da publicação .

Exceção: Tributos com característica extrafiscal (IPI),

redução e restabelecimento da alíquotas de ICMS incidentes

sobre combustíveis lubrificantes, entre outros.

• Anterioridade Nonagesimal (art. 150, III, ''c'', CF): A norma tributária que

institui ou aumenta tributos vale apenas depois de 90 dias de sua

publicação (anterioridade nonagesimal), mas não antes que o primeiro dia

do exercício seguinte (anterioridade comum).

• Vedação ao Confisco (art. 150, IV, CF): Tributos não podem ser utilizados

para confiscar bens ou patrimônio de particulares.

Princípios Constitucionais x Tributos Indiretos

Conceitos Gerais

• Liberdade de Tráfego de Pessoas e de Bens (art. 150, V, CF): Não se

admite que o tributo seja utilizado para limitar a liberdade das pessoas e ir

e vir com seus bens.

• Territorialidade (art. 151, I, CF): Impede que a União institua tributo que

não seja uniforme em todo o território nacional, ou que implique distinção

ou preferência em relação ao Estado, ao Distrito Federal ou ao Município,

em detrimento de outro.

• Não Diferenciação Tributária (art. 152, CF): Veda a discriminação pelos

Estados, Distrito Federal e Municípios, dos bens e serviços em razão de

sua procedência e destino.

Princípios Constitucionais x Tributos Indiretos

Conceitos Gerais

• Liberdade de Tráfego de Pessoas e de Bens (art. 150, V, CF): Não se

admite que o tributo seja utilizado para limitar a liberdade das pessoas e ir

e vir com seus bens.

• Territorialidade (art. 151, I, CF): Impede que a União institua tributo que

não seja uniforme em todo o território nacional, ou que implique distinção

ou preferência em relação ao Estado, ao Distrito Federal ou ao Município,

em detrimento de outro.

• Não Diferenciação Tributária (art. 152, CF): Veda a discriminação pelos

Estados, Distrito Federal e Municípios, dos bens e serviços em razão de

sua procedência e destino.

Princípios Constitucionais x Tributos Indiretos

Conceitos Gerais

• Não cumulatividade - Deve-se compensar os valores recolhidos a título

de imposto nas operações anteriores com o devido nas prestações

subsequentes;

Exemplo: Pela CF, havendo isenção ou não incidência, o ICMS

creditado na entrada deve ser estornado, desde que exista

autorização prevista em lei. Caso a saída seja tributada, não há

autorização para crédito presumido quando a aquisição original não

for tributada pelo imposto. Não há previsão constitucional de igual

tratamento para o IPI, mas há regra similar.

• Seletividade - A lei deve estabelecer alíquotas diferentes conforme a

essencialidade das mercadorias, quanto menor a essencialidade, maior a

alíquota. Objetivo: promover justiça fiscal, cabendo à seletividade ser o

mecanismo inibitório de uma ''progressividade às avessas‘’.

Princípios Constitucionais x Tributos Indiretos

Conceitos Gerais

• Não cumulatividade: Desconta-se na etapa subsequente, o valor

recolhido na etapa anterior;

• Fato Gerador: Situação definida como ocorrência que enseja o

recolhimento, conforme art. 114, CTN;

• Incidência: Fato/situação em que o tributo é devido;

Conceitos Básicos de Impostos Indiretos (Critério

Material)

Conceitos Gerais

• Não incidência: Fato/situação fora do alcance da norma tributária;

• Isenção: Exclusão do crédito tributário decorrente de lei, que especifica

condições e requisitos, tributos a que se aplica e prazo;

OBS:. Isenção e não incidência não implicam crédito para

compensação nas operações seguintes, salvo disposição

em contrário na lei.

Conceitos Básicos de Impostos Indiretos

Conceitos Gerais

• Imunidade: Vedação constitucional à incidência do tributo.

• Suspensão: Postergação do momento do lançamento;

• Diferimento: Deslocamento da exigência do tributo para momento

posterior ao fato gerador e transferência da responsabilidade para terceiro;

Conceitos Básicos de Impostos Indiretos

Conceitos Gerais

• Responsável: O pagamento não é devido pelo sujeito passivo direto, mas

por outra pessoa a quem a lei responsabilize;

• Solidariedade: Duas ou mais pessoas simultaneamente obrigadas;

Conceitos Básicos de Impostos Indiretos (Critério

Pessoal)

Conceitos Gerais

• Tributo Declaratório: Há necessidade de vontade, providência do

contribuinte / responsável para o tributo ser pago.

• Denúncia Espontânea: Pagamento espontâneo, pelo contribuinte, de

débito tributário em atraso, conforme art. 138, CTN, antes de qualquer ato

fiscalizatório ou administrativo. Pagamento apenas do montante devido e

juros, excluída a multa. Súmula 360, STJ: Isso não se aplica a tributo

sujeito a lançamento por homologação regularmente declarados, mas

pagos a “destempo”.

Conceitos Básicos de Impostos Indiretos (Critério

Pessoal)

História do ICMS

História do ICMS

ICMSICMIVC

CF 1934 CF 1965 CF 1988

Linha do Tempo ICMS

História do ICMS

• IVC: Foi criado pela Constituição de 1934, era um imposto sobre vendas e

consignações, que tinha incidência em toda a cadeia mercantil, incidindo

sobre o preço integral.

• ICM: Com a Emenda Constitucional de 18 de Dezembro de 1965, foi criado

o ICM para a substituição do IVC, ao invés de ser cumulativo como o IVC o

ICM passou a incidir apenas sobre o lucro.

IVC/ ICM/ICMS

História do ICMS

• ICMS: Com Constituição Federal de 1988, surgiu o ICMS que suprimiu os

antigos impostos especiais de incidência única e de competência federal,

eram eles:

• Combustíveis e Lubrificantes Líquidos e Gasosos;

• Energia Elétrica;

• Minerais

IVC/ ICM/ICMS

Regra Matriz do ICMS

• Onde está a regra matriz?

1.Na Constituição?

2.Na Lei Complementar?

3.Na lei Ordinária?

4.Nos atos infralegais?

5.Na doutrina do direito tributário?

Regra Matriz

O que é Regra Matriz?

• Perguntas que devem ser respondidas pelo texto legal para definição

de um Tributo:

1.Como?

2.Onde?

3.Quando?

4.Quem?

5.Quanto?

Regra Matriz

O que é Regra Matriz?

Regra Matriz

Elementos Antecedentes Elementos do Consequente

- Critério material

- Critério espacial

- Critério temporal

- Critério subjetivo

- Critério quantitativo

Critérios de Hipótese Tributária

Regra Matriz

• Situação definida em lei que faz surgir a obrigação tributária;

• Verbo (v) + complemento (c) formam o núcleo da hipótese:

1.conduta humana (fazer algo), ou estado (ser algo), exemplo:

a)importar (v) produto industrializado (c);

b)realizar (v) operação de circulação de mercadorias (c);

c)prestar (v) serviços (c);

d)ser (v) proprietário de bem imóvel (c);

Critério Material ( Como?)

•operações relativas à circulação de mercadorias;

•prestação de serviços de comunicação;

•prestação de serviços de transportes interestadual e intermunicipal;

•operação de importação de mercadoria do exterior;

•serviços de transporte e comunicação cuja prestação se iniciou no exterior.

Regra Matriz do ICMS

Critério Material ( Como?)

Regra Matriz

• Critério que define o local onde é devido o tributo (competência),

exemplo:

a) II Federal Repartição Aduaneira

b)ICMS Estadual

c)IPTU Municipal Zona Urbana, Rural

d)IR Federal

• Legenda: a) local determinado; b) campo de vigência territorial;

c) área especifica; d) área universal

Critério Espacial (Onde?)

O ICMS imposto assume feição nacional, por isso o mesmo tem sua

incidência em todo território da União para os que transacionam mercadorias

ou efetivam prestação de serviços, cabendo a individualização das

operações/prestações conforme a competência territorial de cada estado

federado, bem como ao regime de operações de intercâmbio entre os

estados para o efeito da não-cumulatividade.

Regra Matriz do ICMS

Critério Espacial (Onde?)

Regra Matriz

• Critério que defino o instante que se considera o evento tributário,

que nos tornamos sujeitos da obrigação tributária;

• Momento diverso em cada Tributo, exemplo:

a)Instantâneos - se verificariam e se esgotariam em certa unidade

de tempo;

b)Continuados - configurariam situações duradouras;

a)“Complexivos”- se completariam com o transcurso de certo

período de tempo.

Critério Temporal ( Quando?)

• Momento em que se realiza, totalmente, o fato social de mercancia ou

prestação de serviços desenhados na hipótese normativa de incidência

tributária, fazendo surdir o liame abstrato entre as pessoas obrigadas em

direitos e deveres correlatos.

Regra Matriz do ICMS

Critério Temporal ( Quando?)

Regra Matriz

• Delimita os sujeitos da relação;

1.Sujeito ativo: titular do direito subjetivo de receber a prestação

tributária;

2.Sujeito passivo: titular do dever jurídico de cumprir a prestação

tributária.

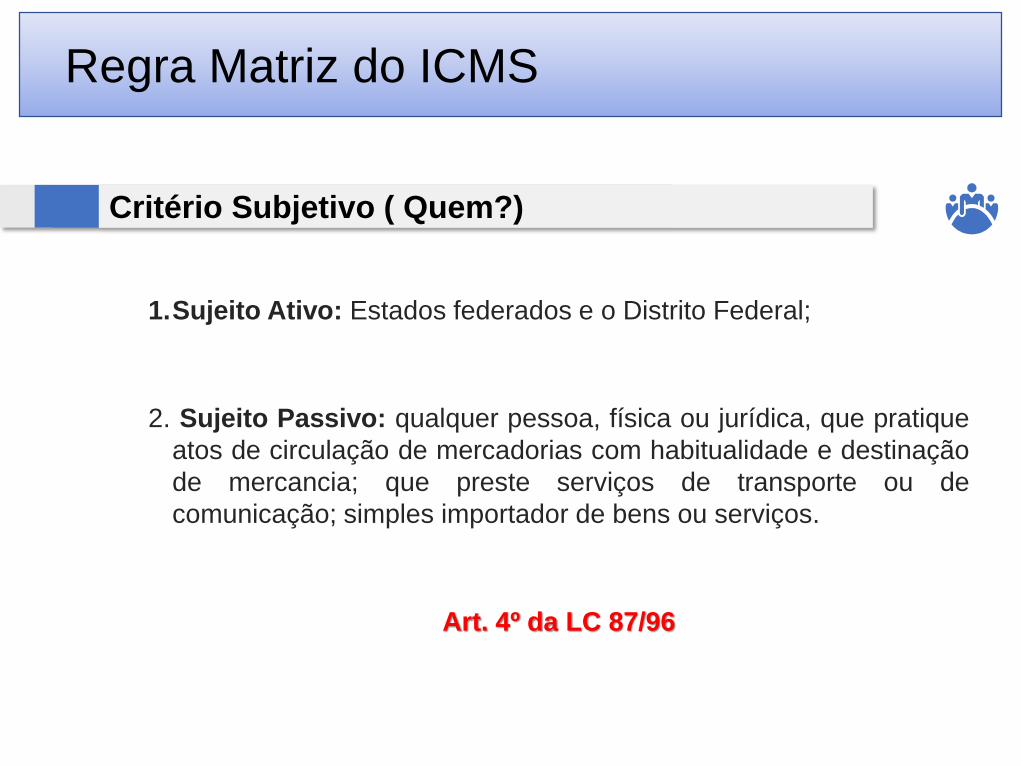

Critério Subjetivo ( Quem?)

Regra Matriz

• No caso dessa pergunta em especial ( Quem?), como acima descrito

tivemos duas respostas:

1. “Quem deve receber” União, os Estados, o Distrito Federal e os

Municípios Sujeito ativo

2. “Quem deve pagar” Contribuinte do Imposto Sujeito passivo

(art. 121, I, CTN)

Critério Subjetivo ( Quem?)

1.Sujeito Ativo: Estados federados e o Distrito Federal;

2. Sujeito Passivo: qualquer pessoa, física ou jurídica, que pratique

atos de circulação de mercadorias com habitualidade e destinação

de mercancia; que preste serviços de transporte ou de

comunicação; simples importador de bens ou serviços.

Art. 4º da LC 87/96

Regra Matriz do ICMS

Critério Subjetivo ( Quem?)

Regra Matriz

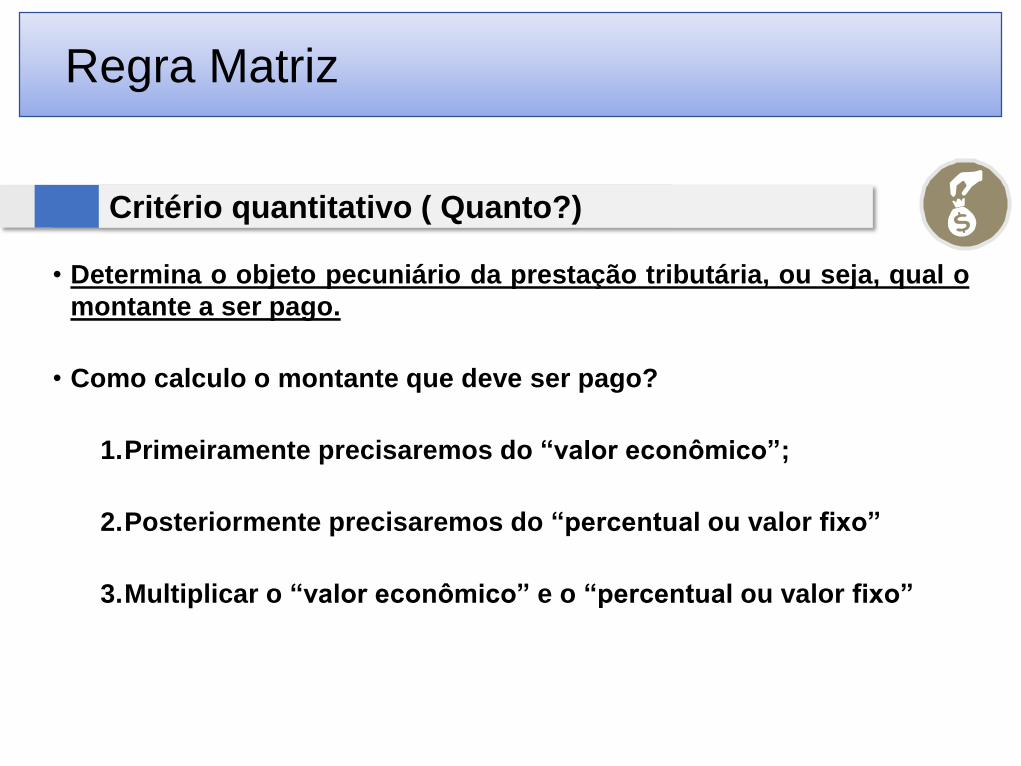

• Determina o objeto pecuniário da prestação tributária, ou seja, qual o

montante a ser pago.

• Como calculo o montante que deve ser pago?

1.Primeiramente precisaremos do “valor econômico”;

2.Posteriormente precisaremos do “percentual ou valor fixo”

3.Multiplicar o “valor econômico” e o “percentual ou valor fixo”

Critério quantitativo ( Quanto?)

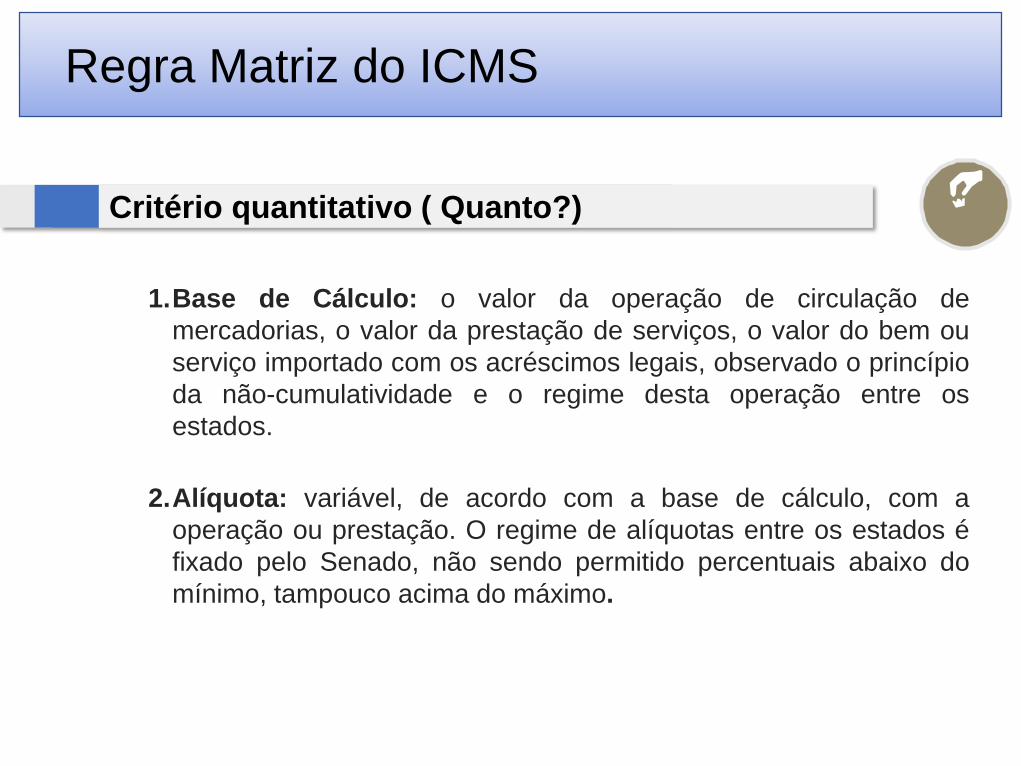

1.Base de Cálculo: o valor da operação de circulação de

mercadorias, o valor da prestação de serviços, o valor do bem ou

serviço importado com os acréscimos legais, observado o princípio

da não-cumulatividade e o regime desta operação entre os

estados.

2.Alíquota: variável, de acordo com a base de cálculo, com a

operação ou prestação. O regime de alíquotas entre os estados é

fixado pelo Senado, não sendo permitido percentuais abaixo do

mínimo, tampouco acima do máximo.

Regra Matriz do ICMS

Critério quantitativo ( Quanto?)

Regra Matriz

=

Equação da Regra Matriz

ICMS na Prática

ICMS

• Constituição Federal

• Competência (positiva e negativamente - imunidades)

• Definições estruturais (base de cálculo, alíquota)

• Código Tributário Nacional

• Definições sobre estrutura normativa de impostos

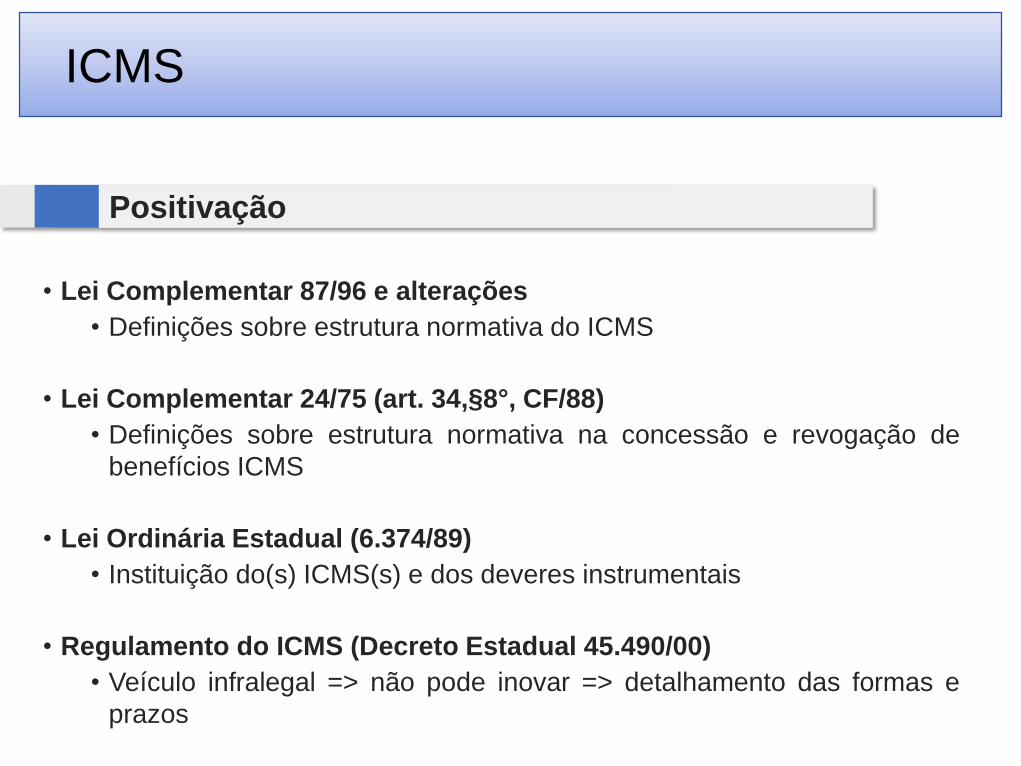

Positivação

ICMS

• Lei Complementar 87/96 e alterações

• Definições sobre estrutura normativa do ICMS

• Lei Complementar 24/75 (art. 34,§8°, CF/88)

• Definições sobre estrutura normativa na concessão e revogação de

benefícios ICMS

• Lei Ordinária Estadual (6.374/89)

• Instituição do(s) ICMS(s) e dos deveres instrumentais

• Regulamento do ICMS (Decreto Estadual 45.490/00)

• Veículo infralegal => não pode inovar => detalhamento das formas e

prazos

Positivação

ICMS

• Arrecadatória

Obs: Embora possa ser seletivo em função da

essencialidade dos produtos e dos serviços.

Função Fiscal

ICMS

• Circulação de mercadorias (= coisas móveis destinadas ao comércio), que

implica na transmissão de propriedade de mercadoria. É exigido mesmo na

circulação de mercadorias entre estabelecimentos do mesmo contribuinte;

• Prestação de serviços de transporte intermunicipal / interestadual;

• Prestação de serviços de comunicação onerosos; e

• Importação de produtos ou serviços do exterior.

• Obs:. O imposto não incide sobre:

• Operações que destinem mercadorias para o exterior e/ou

serviços prestados a destinatários no exterior.

• Ouro, quando definido em lei como ativo financeiro ou

instrumento cambial, entre outros.

Fato Gerador

ICMS

• A incidência decorre da operação que tem como resultado a

circulação

• Física? não física? (sempre jurídica)

• Com transferência/aquisição de titularidade

• Propriedade => uso, gozo e disponibilidade

• Disponibilidade => agir como dono (consignação)

• PROBLEMA: Há circulação entre matriz/filial?

Circulação?

ICMS

• Competência: Estados

• Base de Cálculo: Valor da operação, o preço do serviço ou o valor total da

importação. O IPI será adicionado à base de cálculo do ICMS quando a

operação for realizada entre contribuintes e for destinada ao uso/consumo

ou ativo fixo do adquirente.

• Importação: Valor Aduaneiro+ II, IPI, PIS/Cofins import., ICMS e

demais despesas aduaneiras;

• Diferencial de Alíquotas: Base de cálculo ICMS indicada na nota

fiscal que amparar a entrada interestadual.

Art. 13, §1º da LC 87/96

Relembrando

ICMS

• Negócio jurídico (bilateral)

• Relação jurídica (direitos e deveres entre pessoas diferentes)

• PROBLEMA: matriz/filial são duas pessoas distintas

• SUMULA 166 STJ

Operação?

ICMS

• Cálculo por Dentro: O ICMS integra a própria base de cálculo, inclusive na

importação (EC 33/01):

• Valor da mercadoria sem ICMS: 100,00

• ICMS (18%): 21,95

• Valor total d a operação: 121,95

• Ou seja: valor to ta l = valor sem ICMS

1- al íquota /100

• Alíquota: Estabelecidas por resolução do Senado

Internas não podem ser inferiores às interestaduais.

Relembrando

ICMS

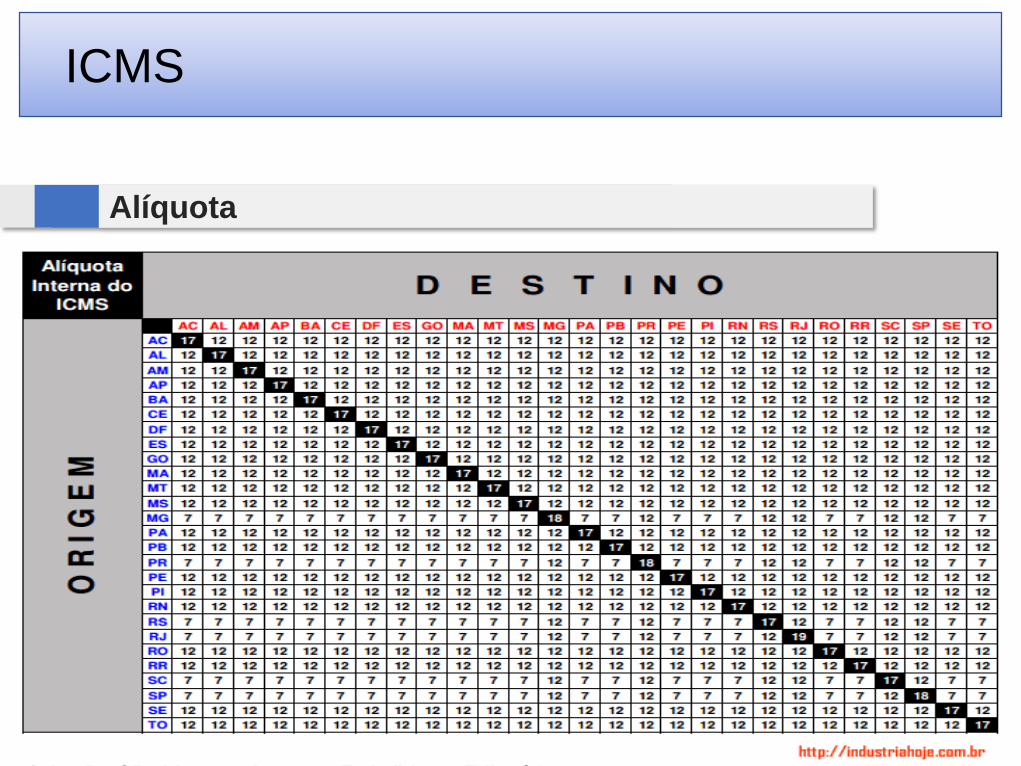

Alíquota

ICMS

• Comodidade arrecadatória;

• Meio de política fiscal pelo qual se exige de um único contribuinte o

recolhimento de todo o tributo das várias.

Substituição Tributária

Obrigações Acessórias

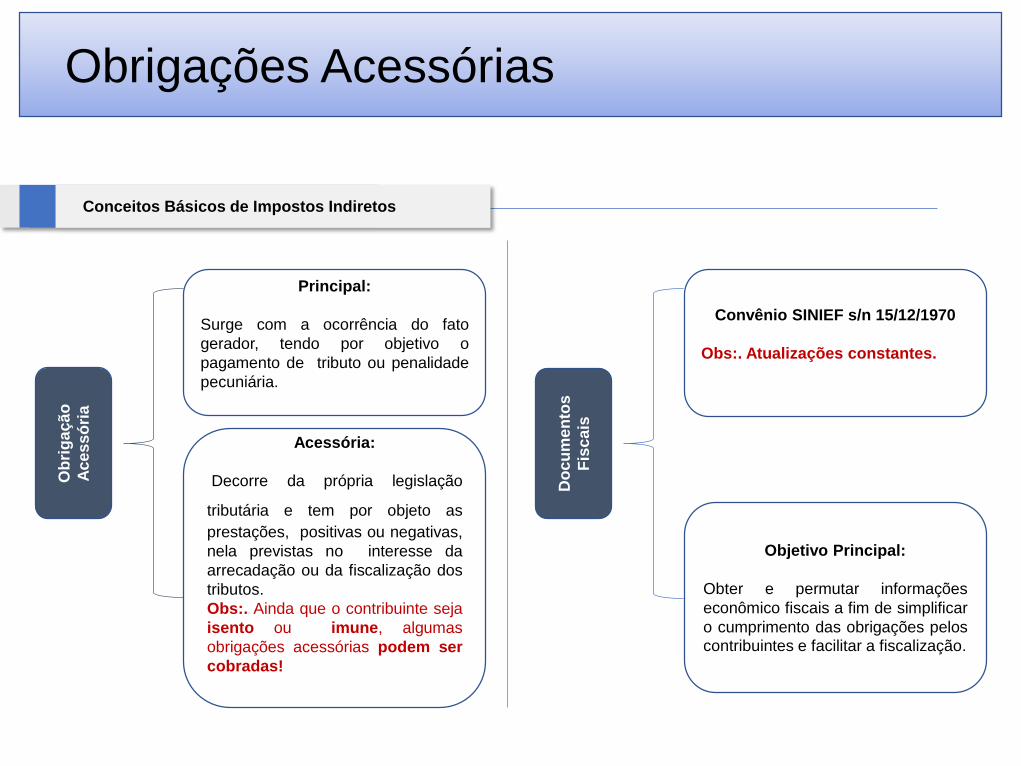

Obrigações Acessórias

Conceitos Básicos de Impostos Indiretos

Ob

rig

aç

ão

Ac

es

só

ria

Principal:

Surge com a ocorrência do fato

gerador, tendo por objetivo o

pagamento de tributo ou penalidade

pecuniária.

Acessória:

Decorre da própria legislação

tributária e tem por objeto as

prestações, positivas ou negativas,

nela previstas no interesse da

arrecadação ou da fiscalização dos

tributos.

Obs:. Ainda que o contribuinte seja

isento ou imune, algumas

obrigações acessórias podem ser

cobradas!

Do

cu

me

nto

s

Fis

ca

is

Convênio SINIEF s/n 15/12/1970

Obs:. Atualizações constantes.

Objetivo Principal:

Obter e permutar informações

econômico fiscais a fim de simplificar

o cumprimento das obrigações peloscontribuintes e facilitar a fiscalização.

Obrigações Acessórias

Principais Obrigações Acessórias relacionadas

ao ICMS,

Imposto Obrigação Acessória Obrig. Finalidade Prazo de Entrega

ICMS/IPI EFD-ICMS/IPI Mensal DemonstrarAté dia 20 do mês subsequente ao da competencia

ICMSGIA-Guiade Informação e Apuração do ICMS (O nome dessa obrigação pode ser diferente conforme estado domicílio da empresa) Mensal Declarar

No mês subsequente ao da competência - conforme último nº da Inscrição Estadual. Art. 254 do RICMS/SP

IPI DCTF Mensal Declarar15º (décimo quinto) dia útil do 2º (segundo) mês subsequente ao mês de ocorrência dos fatos geradores.

ICMS Comprovante de Recolhimento ( "Boleto " SP - GARE) Mensal Recolhimento Data do Vencimento

IPI Comprovante de Recolhimento ("Boleto" DARF) Mensal Recolhimento Data do Vencimento

ISSQN

Conforme o município de domicílio da empresa.Ex: SP- DESDeclaração Eletrônica de Serviços

Mensal DeclararAté o dia 10 do mês subsequente ao dacompetencia

ISSQN Comprovante de Recolhimento ("Boleto" DAMSP" - Município de São Paulo) Mensal Recolhimento Data do Vencimento

Casos Práticos

Casos Práticos

• CFOP – Código Fiscal de Operações e Prestações

• CST – Código de Situação Tributária

• NCM – Nomenclatura Comum do Mercosul

• CEST - Código Especificador da Substituição Tributária

Importante

Casos Práticos

• Através do Convênio ICMS 60/2017 foi mantido a obrigatoriedade de

indicação do Código Especificador da Substituição Tributária (Cest) nos

documentos fiscais para 01 de julho de 2017, no caso de

estabelecimentos industriais e importadores.

Desta forma, o CEST será exigido a partir de:

I. 1º de julho de 2017, para a indústria e o importador;

II. 1º de outubro de 2017, para o atacadista; e

III. 1º de abril de 2018, para os demais segmentos econômicos.

Importante

Casos Práticos

• Devoluções

• Industrialização por Encomenda

• Transferência Interna e Interestadual

• Aquisição de Ativo Imobilizado/ Uso e Consumo

• Venda para Não Contribuinte

• Operação com ZFM / ALC

• Venda, Revenda e Exportação

Principais Operações

Casos Práticos

Devoluções

Principal Objetivo

Anular todos os efeitos de uma operação

anterior

ICMSMesma base de cálculo e alíquota

constantes no documento fiscal da

operação original

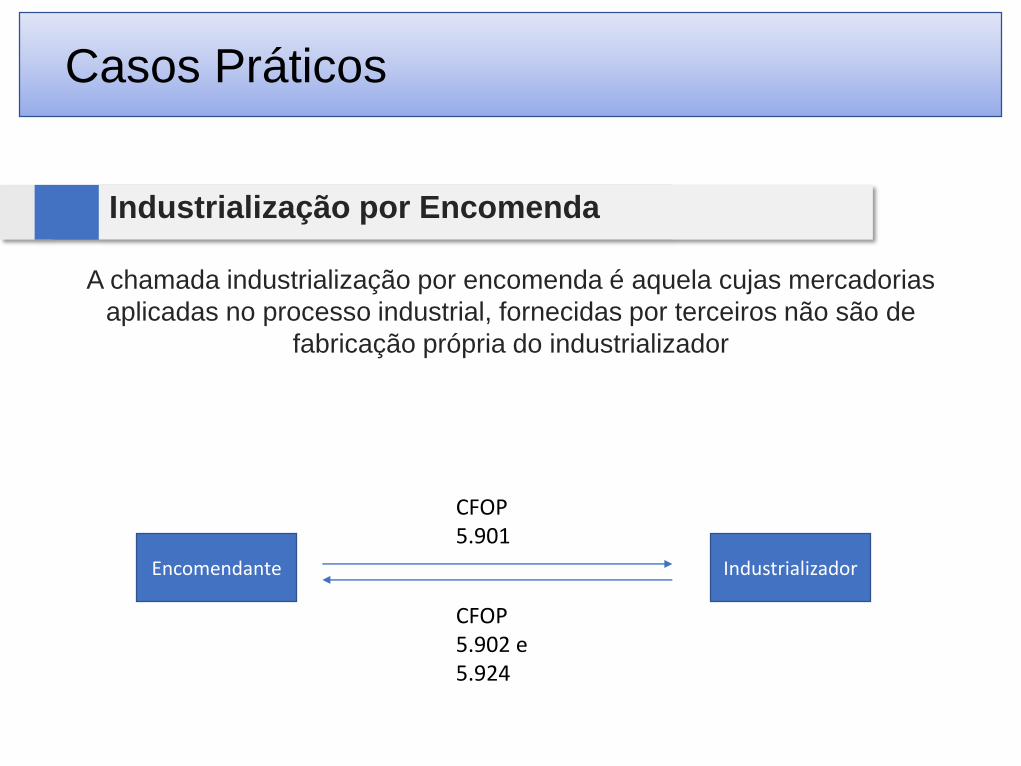

A chamada industrialização por encomenda é aquela cujas mercadorias

aplicadas no processo industrial, fornecidas por terceiros não são de

fabricação própria do industrializador

Industrialização por Encomenda

Encomendante Industrializador

CFOP 5.901

CFOP 5.902 e 5.924

Casos Práticos

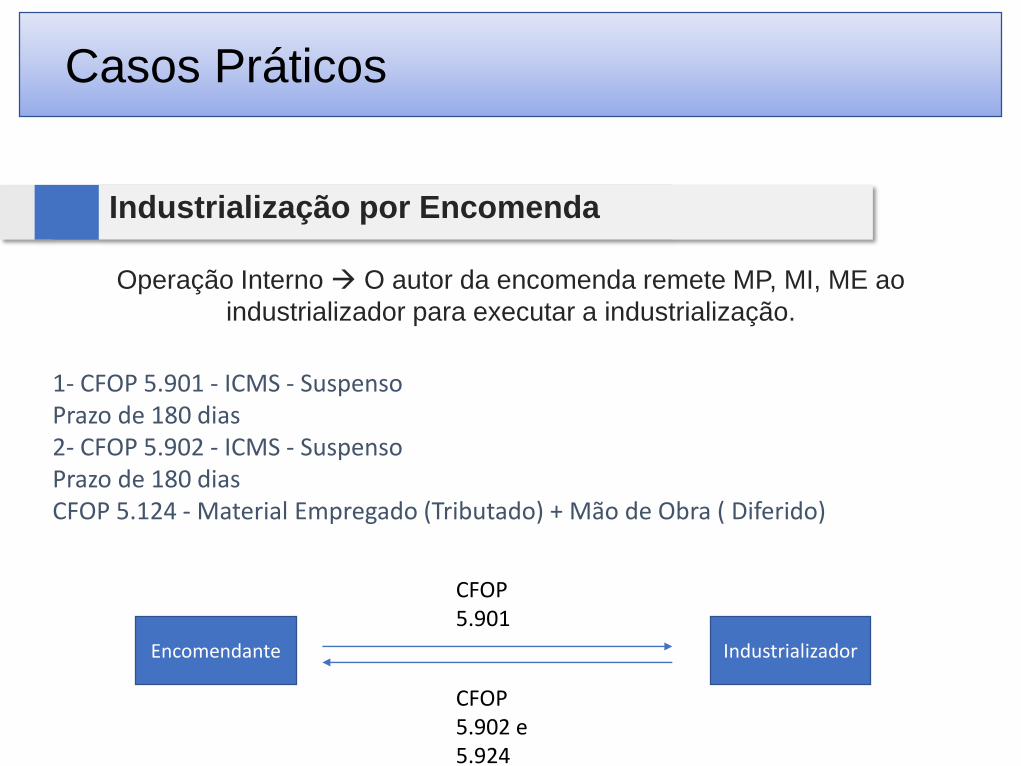

Operação Interno O autor da encomenda remete MP, MI, ME ao

industrializador para executar a industrialização.

1- CFOP 5.901 - ICMS - Suspenso Prazo de 180 dias2- CFOP 5.902 - ICMS - Suspenso Prazo de 180 diasCFOP 5.124 - Material Empregado (Tributado) + Mão de Obra ( Diferido)

Industrialização por Encomenda

Encomendante Industrializador

CFOP 5.901

CFOP 5.902 e 5.924

Casos Práticos

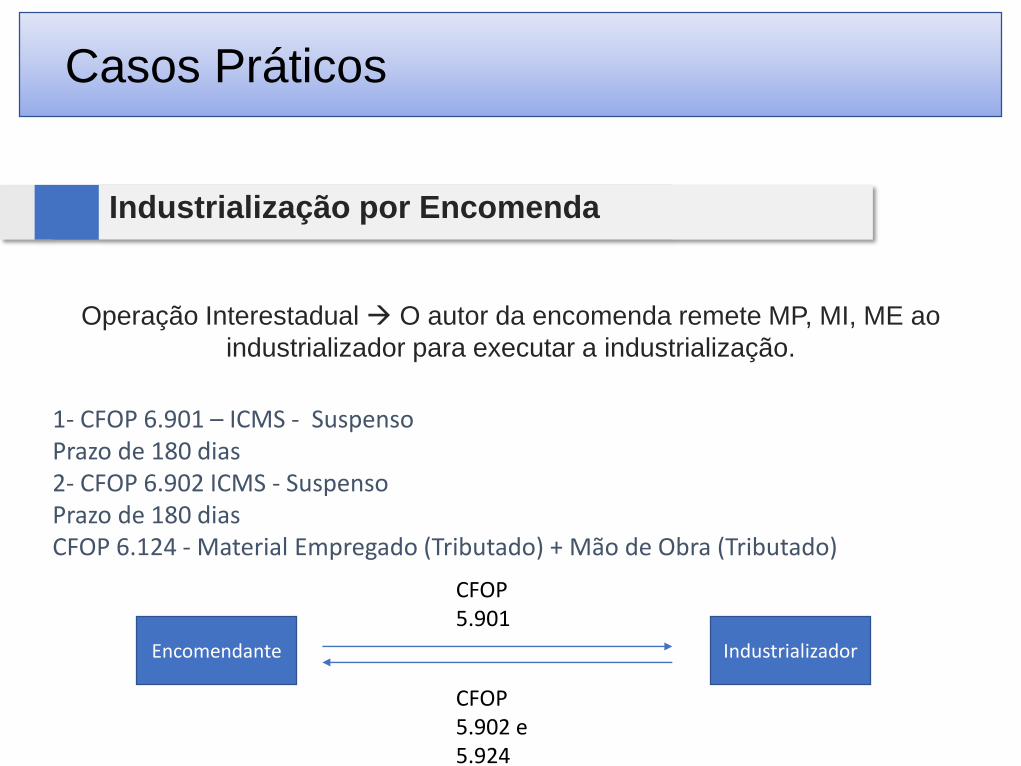

Operação Interestadual O autor da encomenda remete MP, MI, ME ao

industrializador para executar a industrialização.

1- CFOP 6.901 – ICMS - SuspensoPrazo de 180 dias2- CFOP 6.902 ICMS - SuspensoPrazo de 180 diasCFOP 6.124 - Material Empregado (Tributado) + Mão de Obra (Tributado)

Industrialização por Encomenda

Encomendante

CFOP 5.901

CFOP 5.902 e 5.924

Industrializador

Casos Práticos

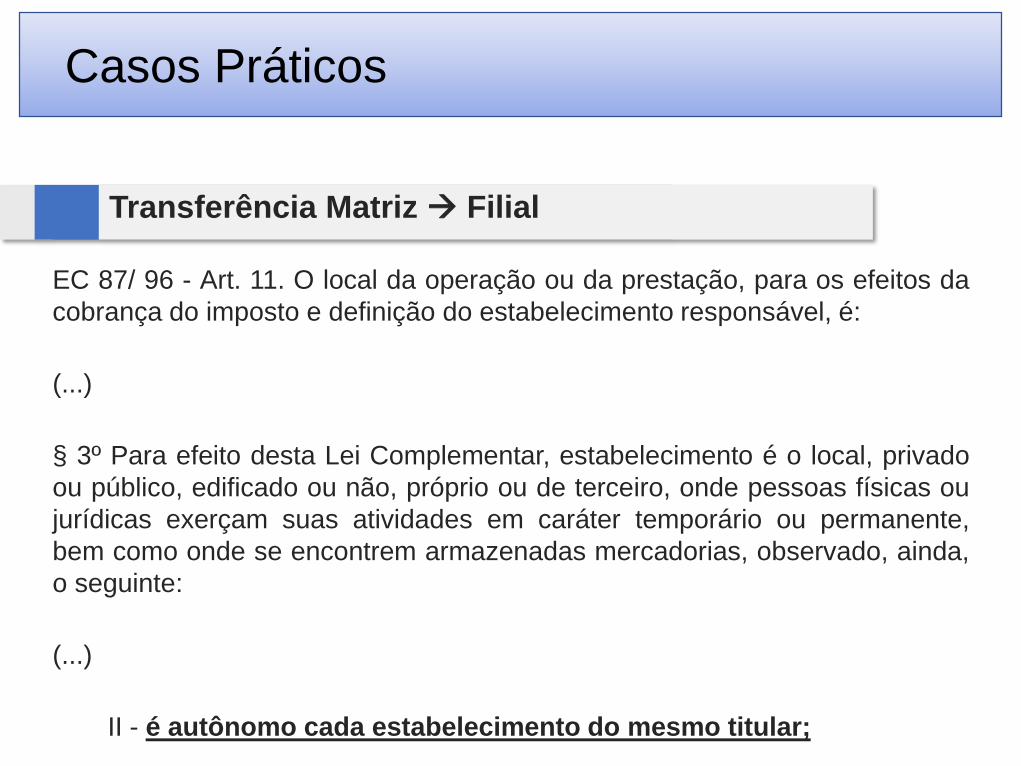

EC 87/ 96 - Art. 11. O local da operação ou da prestação, para os efeitos da

cobrança do imposto e definição do estabelecimento responsável, é:

(...)

§ 3º Para efeito desta Lei Complementar, estabelecimento é o local, privado

ou público, edificado ou não, próprio ou de terceiro, onde pessoas físicas ou

jurídicas exerçam suas atividades em caráter temporário ou permanente,

bem como onde se encontrem armazenadas mercadorias, observado, ainda,

o seguinte:

(...)

II - é autônomo cada estabelecimento do mesmo titular;

Transferência Matriz Filial

Casos Práticos

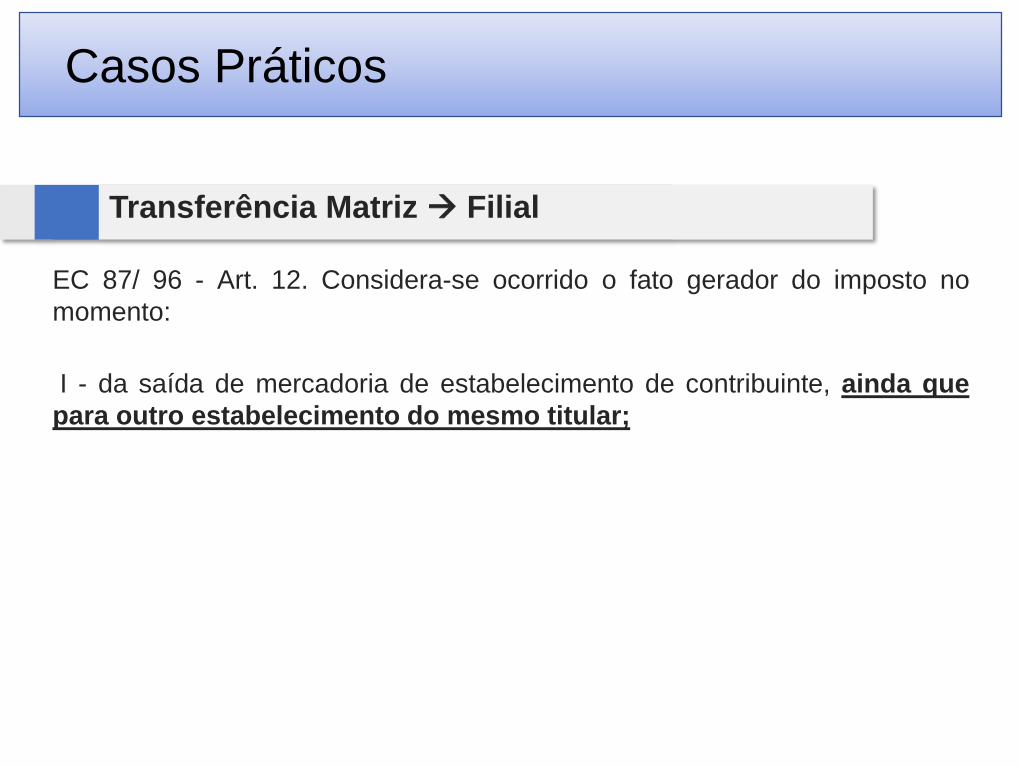

EC 87/ 96 - Art. 12. Considera-se ocorrido o fato gerador do imposto no

momento:

I - da saída de mercadoria de estabelecimento de contribuinte, ainda que

para outro estabelecimento do mesmo titular;

Casos Práticos

Transferência Matriz Filial

Sumula 166 – EMENTA

Tributário. ICM. Transferências de mercadorias da filial para a

matriz e vice-versa.

I - O simples deslocamento da mercadoria pelo seu proprietário,

sem implicar circulação econômica ou jurídica, não legitima a

incidência do ICM.

II - Inocorrência de ofensa ao art. 6º, § 2°, do Decreto-Lei n.

406/1968.

III - Recurso especial não conhecido.

Casos Práticos

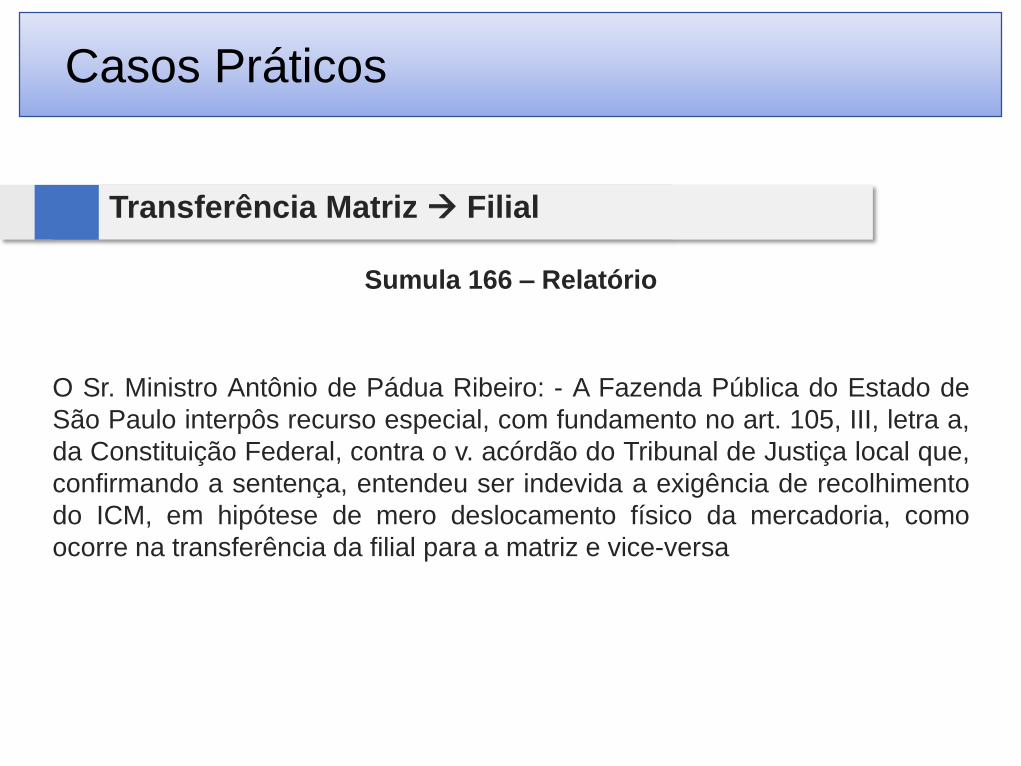

Transferência Matriz Filial

Sumula 166 – Relatório

O Sr. Ministro Antônio de Pádua Ribeiro: - A Fazenda Pública do Estado de

São Paulo interpôs recurso especial, com fundamento no art. 105, III, letra a,

da Constituição Federal, contra o v. acórdão do Tribunal de Justiça local que,

confirmando a sentença, entendeu ser indevida a exigência de recolhimento

do ICM, em hipótese de mero deslocamento físico da mercadoria, como

ocorre na transferência da filial para a matriz e vice-versa

Casos Práticos

Transferência Matriz Filial

• Em hipótese de mero deslocamento físico da mercadoria, como ocorre na

transferência da filial para a matriz e vice-versa, indevida é a existência do

imposto, visto inocorrer aí a circulação econômica ou jurídica.

• Tal orientação não impede que cada estabelecimento da empresa

mantenha uma escrituração fisco-contábil, de molde a permitir o exercício

regular

Casos Práticos

Transferência Matriz Filial

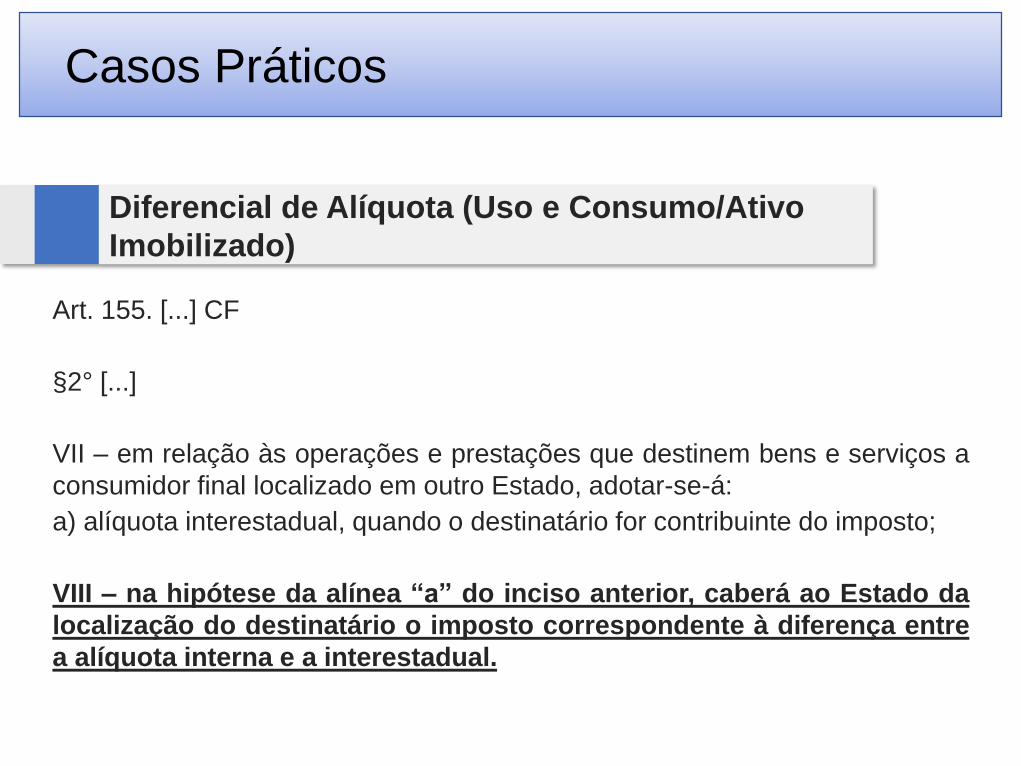

Art. 155. [...] CF

§2° [...]

VII – em relação às operações e prestações que destinem bens e serviços a

consumidor final localizado em outro Estado, adotar-se-á:

a) alíquota interestadual, quando o destinatário for contribuinte do imposto;

VIII – na hipótese da alínea “a” do inciso anterior, caberá ao Estado da

localização do destinatário o imposto correspondente à diferença entre

a alíquota interna e a interestadual.

Diferencial de Alíquota (Uso e Consumo/Ativo

Imobilizado)

Casos Práticos

Casos Práticos

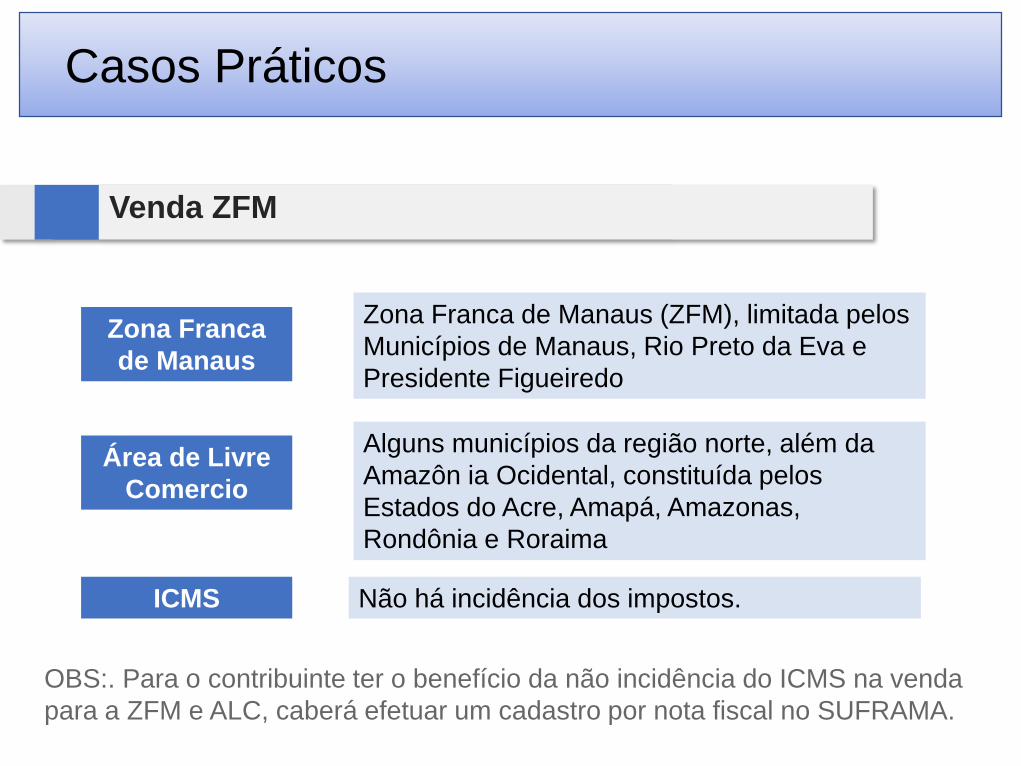

Venda ZFM

Zona Franca

de Manaus

ICMS

Área de Livre

Comercio

Zona Franca de Manaus (ZFM), limitada pelos

Municípios de Manaus, Rio Preto da Eva e

Presidente Figueiredo

Não há incidência dos impostos.

Alguns municípios da região norte, além da

Amazôn ia Ocidental, constituída pelos

Estados do Acre, Amapá, Amazonas,

Rondônia e Roraima

OBS:. Para o contribuinte ter o benefício da não incidência do ICMS na venda

para a ZFM e ALC, caberá efetuar um cadastro por nota fiscal no SUFRAMA.

Tipos de Serviços

Tipos de Serviços - ICMS

• Revisão fiscal em apoio aos trabalhos de auditoria

• Revisão fiscal solicitada diretamente pelo cliente

• Elaboração de resposta à consulta

• Planejamento tributário

Tipos de Serviços - ICMS

Tipos de Serviços - ICMS

• Due Diligence

• Assessoria Fiscal Permanente

• Regimes especiais de tributação

• Benefícios fiscais

(...)

Tipos de Serviços - ICMS

Exercícios

Exercícios

• Determinada empresa, ao resolver ampliar seu parque industrial, adquire

novas máquinas e firma contrato com concessionária fornecedora de

energia elétrica para que seja implantada a infra-estrutura necessária para

que todas as máquinas da contratante tenham a possibilidade de funcionar,

se necessário, ao mesmo tempo e em regime integral (24 horas). A

concessionária de energia elétrica faz as instalações necessárias e

disponibiliza determinado potencial energético a ser utilizado pela

contratante, cobrando um determinado preço em contrato. Ocorre que no

mês de janeiro/2012 houve baixa produção, sendo que apenas 50% das

máquinas efetivamente funcionaram. Ao receber a conta de energia elétrica

desse mês, verifica-se que a base de cálculo utilizada pela concessionária

para a cobrança do ICMS respectivo não fora a energia efetivamente

fornecida, mas o montante estabelecido em contrato como disponível para

o funcionamento integral da fábrica. Comente de forma fundamentada o

acerto ou não da cobrança do imposto estadual.

Exercício 1

Exercícios

• Em relação ao ICMS, a Constituição Federal atribui à lei complementar a

competência para fixar a base de cálculo, de modo que o montante do

imposto a integre, também na importação do exterior de bem, mercadoria

ou serviço. Esta forma de cálculo denominada “por dentro” foi inserida na

ordem constitucional por meio da EC 33/2001. Pergunta-se: Esta inclusão

seria materialmente constitucional? Fundamente.

Exercício 2

Exercícios

• Fomos procurados pela Livraria Word Paper , que atua no ramo varejista de

livros, papelaria e eletroeletrônicos, e atualmente está sediada no município

de São Paulo/SP, para realizar uma revisão dos parâmetros fiscais

atualmente adotados pela empresa.

• Nosso trabalho está relacionado a uma análise de ICMS, e nosso objetivo

será:

• Identificar possíveis riscos relacionados aos procedimentos fiscais adotados

pela empresa; e

• Avaliar potenciais oportunidades tributárias que possam otimizar o encargo

tributário suportado pela empresa.

.

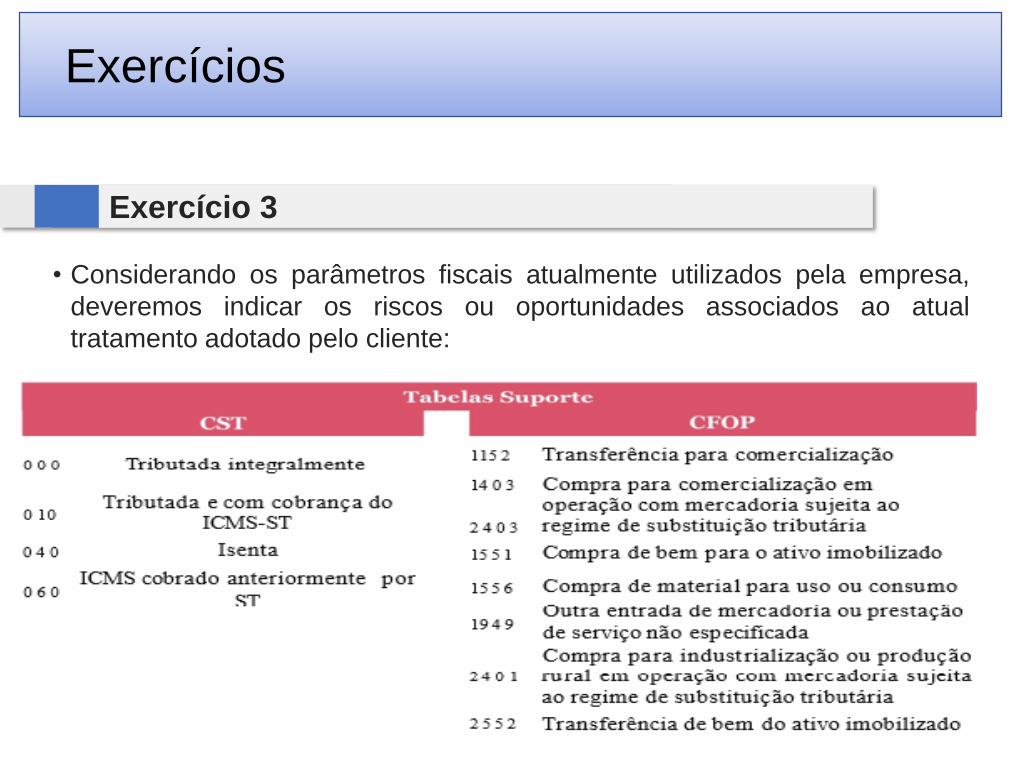

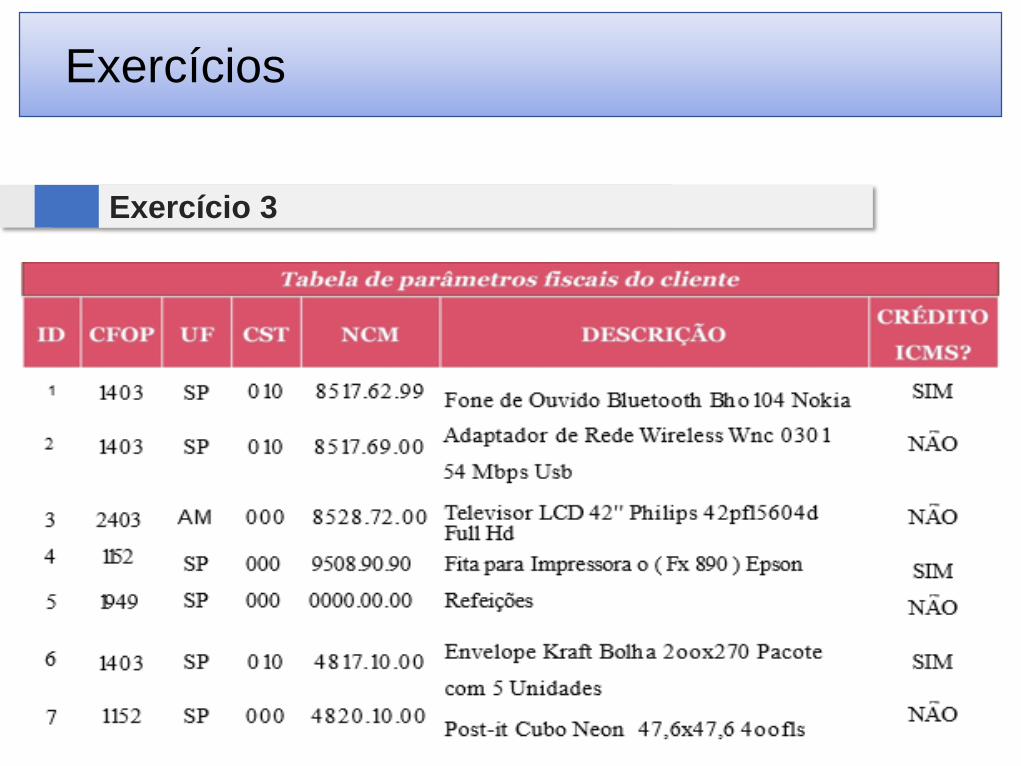

Exercício 3

Exercícios

• Considerando os parâmetros fiscais atualmente utilizados pela empresa,

deveremos indicar os riscos ou oportunidades associados ao atual

tratamento adotado pelo cliente:

.

Exercício 3

Exercícios

Exercício 3

Exercícios

Exercício 3

Bibliografia Complementar

Bibliografia Complementa

• Bibliografia Complementar:

• CARRAZZA, Roque Antonio. ICMS. 16ª ed. São Paulo: Malheiros Editores,

2012.

• CARVALHO, Paulo de Barros. Regra Matriz do ICM. Tese apresentada para

obtenção do Título de Livre-Docente da USP.

• MELO, José Eduardo Soares de. ICMS Teoria e Prática. 12ª ed. São Paulo:

Editora Dialética, 2012.