ICMS. Aspectos Relevantes da Substituição...

26

Luiz Antônio Bins Secretário-Adjunto da Fazenda do RS 02/07/2016 ICMS. Aspectos Relevantes da Substituição Tributária. Base de Cálculo e Simples Nacional.

Transcript of ICMS. Aspectos Relevantes da Substituição...

Luiz Antônio Bins

Secretário-Adjunto da Fazenda do RS

02/07/2016

ICMS. Aspectos Relevantes da Substituição Tributária.

Base de Cálculo e Simples Nacional.

Sumário

• Considerações Gerais

• Substituição Tributária Progressiva

• Base de Cálculo

• A Substituição Tributária e o Simples Nacional

• Perspectivas/Riscos de alteração

Considerações Gerais

• Conceito

• Relação triangular Estado-substituído-substituto

• Instrumento de administração tributária

• Regulação de mercado

• Aplicabilidade mercadorias e serviços

• COMPULSORIEDADE

• Fundamentação legal CF/88, CTN, LC 87/96, LC 123/06, Lei ICMS, Convênios e Protocolos, RICMS

• CF/88 (arts. 155, § 2º, XII, “b”; 34, § 9º ADCT; e 150, § 7º)

“XII – Cabe à Lei Complementar:

b) dispor sobre substituição tributária;”

“§ 9º. Até que lei complementar disponha sobre a matéria, as empresas distribuidoras de energia elétrica, na condição de contribuintes ou de substitutos tributários, serão as responsáveis, por ocasião das saída do produto..., pelo pagamento do imposto ..., desde a produção ou importação até a última operação, calculado o imposto sobre o preço então praticado na operação final ...

“§ 7º. A Lei poderá atribuir a sujeito passivo de obrigação tributária a condição de responsável pelo pagamento do imposto ou contribuição, cujo fato gerador deva ocorrer posteriormente, assegurada a imediata e preferencial restituição da quantia paga, caso não se realize o fato gerador presumido.”

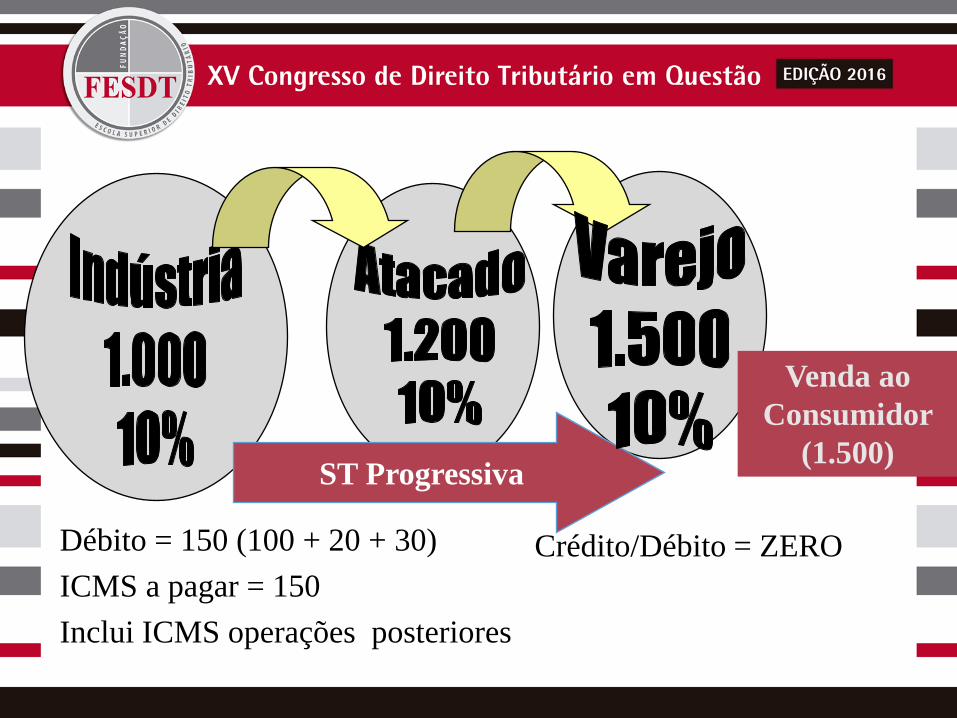

Substituição Tributária Progressiva

. .

Débito = 150 (100 + 20 + 30)

ICMS a pagar = 150

Inclui ICMS operações posteriores

ST Progressiva

Crédito/Débito = ZERO

Venda ao

Consumidor

(1.500)

• Instituição lei estadual e convênio/protocolo ICMS

• Histórico ST no ICMS • Regime antigo, existente no ordenamento anterior

• DL 406/68 já o previa em seu art. 6º, § 3º, “b” e 4º

• No RS, a Lei 5.373/66 (1ª lei ICM) já previa ST, sendo que o 1º Termo de Acordo (cigarros) vigorou 01/01/67

• Principais produtos • Combustíveis, bebidas, cigarros, veículos, medicamentos,

tintas, pneus, auto-peças

• Intensificação do uso da ST progressiva X restrição da LC 147/14

• Participação na arrecadação RS 28%

• EMENTA: TRIBUTÁRIO. ICMS. ESTADO DE SÃO PAULO. COMÉRCIO DE VEÍCULOS NOVOS. ART. 155, § 2º, XII, B, DA CF/88. CONVÊNIOS ICM Nº 66/88 (ART. 25) E ICMS Nº 107/89. ART. 8º, INC. XIII E § 4º, DA LEI PAULISTA Nº 6.374/89. O regime de substituição tributária, referente ao ICM, já se achava previsto no Decreto-Lei nº 406/68 (art. 128 do CTN e art. 6º, §§ 3º e 4º, do mencionado decreto-lei), normas recebidas pela Carta de 1988, não se podendo falar, nesse ponto, em omissão legislativa capaz de autorizar o exercício, pelos Estados, por meio do Convênio ICM nº 66/88, da competência prevista no art. 34, § 8º, do ADCT/88. Essa circunstância, entretanto, não inviabiliza o instituto que, relativamente a veículos novos, foi instituído pela Lei paulista nº 6.374/89 (dispositivos indicados) e pelo Convênio ICMS nº 107/89, destinado não a suprir omissão legislativa, mas a atender à exigência prevista no art. 6º, § 4º, do referido Decreto-Lei nº 406/68, em face da diversidade de estados aos quais o referido regime foi estendido, no que concerne aos mencionados bens. A responsabilidade, como substituto, no caso, foi imposta, por lei, como medida de política fiscal, autorizada pela Constituição, não havendo que se falar em exigência tributária despida de fato gerador. Acórdão que se afastou desse entendimento. Recurso conhecido e provido. (RE 213396, Relator(a): Min. ILMAR GALVÃO, Primeira Turma, julgado em 02/08/1999, DJ 01-12-2000 PP-00097 EMENT VOL-02014-02 PP-00383)

• EMENTA: AGRAVO REGIMENTAL NO AGRAVO DE INSTRUMENTO. REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA. CONSTITUCIONALIDADE. 1. O Supremo fixou entendimento no sentido da constitucionalidade do regime de substituição tributária. Entendeu-se que a substituição tributária já tinha previsão no sistema jurídico-tributário brasileiro na vigência do regime constitucional anterior. 2. Na ordem constitucional vigente, a disciplina do instituto decorre tanto do recebimento do decreto-lei n. 406/68 quanto dos Convênios ICM e ICMS celebrados com fundamento no art. 34, § 8º, do ADCT/88 até a edição da LC 87/96. Precedente. Agravo regimental a que se nega provimento. (AI 765040 AgR, Relator(a): Min. EROS GRAU, Segunda Turma, julgado em 27/10/2009, DJe-218 DIVULG 19-11-2009 PUBLIC 20-11-2009 EMENT VOL-02383-12 PP-02463 LEXSTF v. 31, n. 372, 2009, p. 155-158)

• Ementa: TRIBUTÁRIO. AGRAVO REGIMENTAL NO RECURSO EXTRAORDINÁRIO. ICMS. SUBSTITUIÇÃO TRIBUTÁRIA. SUPOSTA ILEGITIMIDADE NA IMPOSIÇÃO DO REGIME. AUSÊNCIA. 1. A jurisprudência do Supremo Tribunal Federal firmou-se no sentido de que a lei que estabelece o regime da antecipação tributária, ou da chamada substituição tributária para frente, não fere os princípios constitucionais da capacidade contributiva, da legalidade e da tipicidade (RE 213.396/SP, Rel. Min. ILMAR GALVÃO, Pleno, DJ de 1º.12.2000). 2. A afirmação do acórdão recorrido no sentido de que tal sistemática foi instituída no âmbito estadual por lei em sentido formal só pode ser refutada por extenso exame do direito local, inviável em recurso extraordinário (Súmula 280/STF). 3. Agravo regimental a que se nega provimento. (RE 743607 AgR, Relator(a): Min. TEORI ZAVASCKI, Segunda Turma, julgado em 11/02/2014, PROCESSO ELETRÔNICO DJe-039 DIVULG 24-02-2014 PUBLIC 25-02-2014)

Base de Cálculo

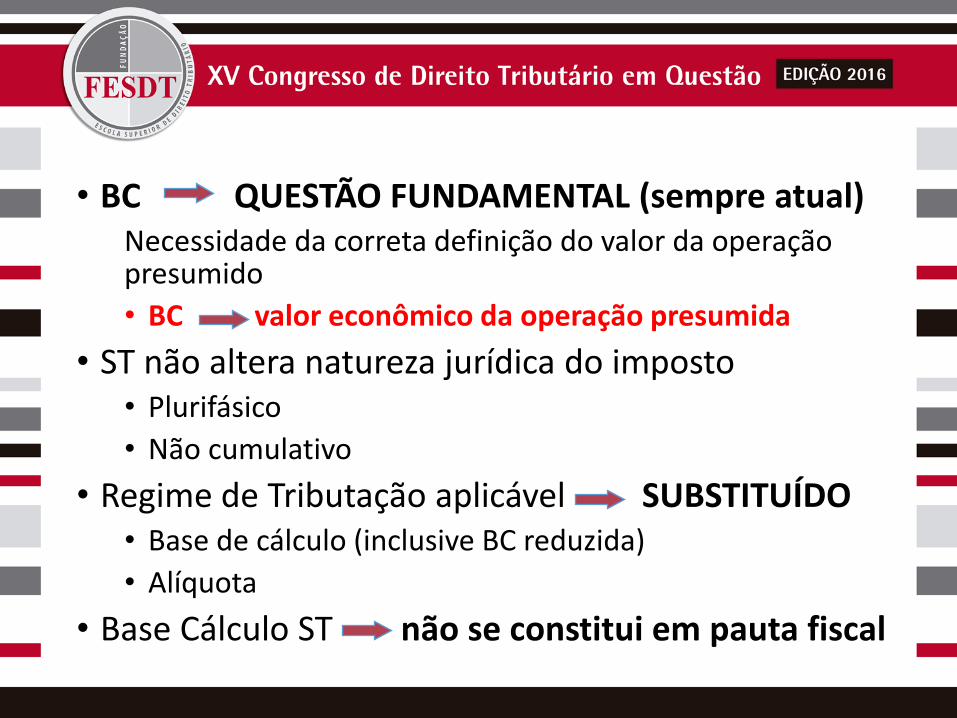

• BC QUESTÃO FUNDAMENTAL (sempre atual) Necessidade da correta definição do valor da operação presumido

• BC valor econômico da operação presumida

• ST não altera natureza jurídica do imposto • Plurifásico

• Não cumulativo

• Regime de Tributação aplicável SUBSTITUÍDO • Base de cálculo (inclusive BC reduzida)

• Alíquota

• Base Cálculo ST não se constitui em pauta fiscal

• LC 87/96 “Art. 8º. A base de cálculo, para fins de substituição tributária, será:

(...)”

• Base de Cálculo (art. 8º, II e §§ 2º a 6º, LC 87/96) • preço final consumidor, único/máximo, fixado é BC

• Preço final a consumidor sugerido pode ser BC

• Somatório dos valores relativos a: será BC • operação ou prestação do substituto ou intermediário

• seguro, fretes e outros encargos cobrados/transferíveis

• MVA, inclusive lucro, das operações subsequentes

• Preço a consumidor usual no mercado, em condições de livre concorrência (PMC) pode ser BC

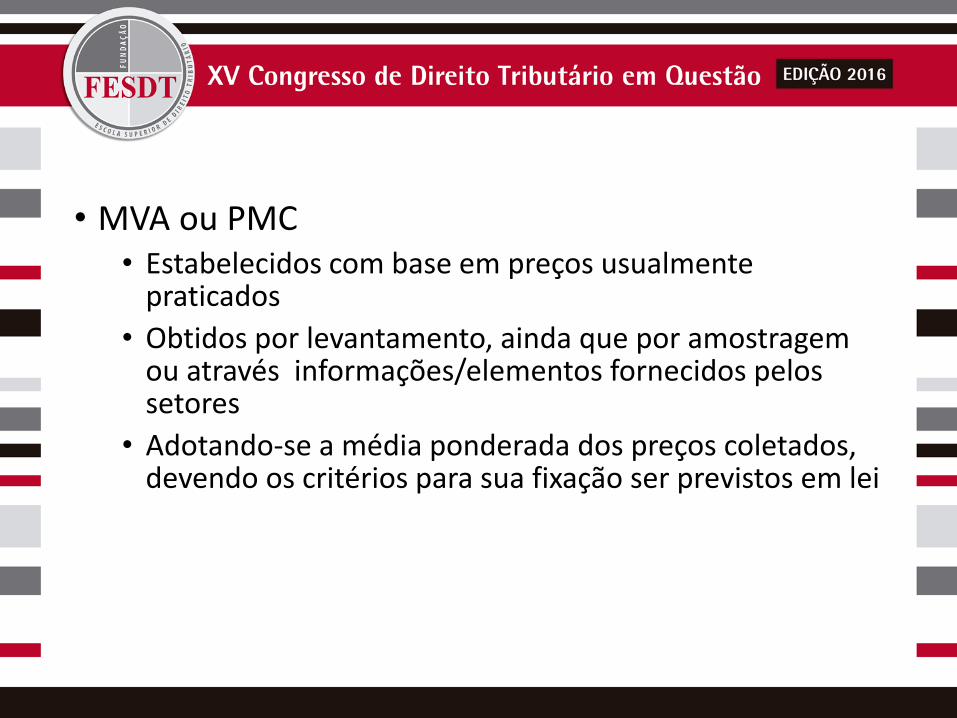

• MVA ou PMC • Estabelecidos com base em preços usualmente

praticados

• Obtidos por levantamento, ainda que por amostragem ou através informações/elementos fornecidos pelos setores

• Adotando-se a média ponderada dos preços coletados, devendo os critérios para sua fixação ser previstos em lei

• ST Regime definitivo de tributação, salvo expressa disposição legal • Base de Cálculo Presumida

DESNECESSIDADE DEVOLUÇÃO DO IMPOSTO RELATIVO À DIFERENÇA ENTRE O PREÇO PRESUMIDO E O EFETIVO • Inocorrência BC presumida X inocorrência FG presumido

• Inocorrência FG presumido repetição imediata e preferencial

• STF ADI 1.851-4/AL, de maio/02

• EMENTA: TRIBUTÁRIO. ICMS. SUBSTITUIÇÃO TRIBUTÁRIA. CLÁUSULA SEGUNDA DO CONVÊNIO 13/97 E §§ 6.º E 7.º DO ART. 498 DO DEC. N.º 35.245/91 (REDAÇÃO DO ART. 1.º DO DEC. N.º 37.406/98), DO ESTADO DE ALAGOAS. ALEGADA OFENSA AO § 7.º DO ART. 150 DA CF (REDAÇÃO DA EC 3/93) E AO DIREITO DE PETIÇÃO E DE ACESSO AO JUDICIÁRIO. ... A EC n.º 03/93, ao introduzir no art. 150 da CF/88 o § 7.º, aperfeiçoou o instituto, já previsto em nosso sistema jurídico-tributário, ao delinear a figura do fato gerador presumido e ao estabelecer a garantia de reembolso preferencial e imediato do tributo pago quando não verificado o mesmo fato a final. A circunstância de ser presumido o fato gerador não constitui óbice à exigência antecipada do tributo, dado tratar-se de sistema instituído pela própria Constituição, encontrando-se regulamentado por lei complementar que, para definir-lhe a base de cálculo, se valeu de critério de estimativa que a aproxima o mais possível da realidade. ... O fato gerador presumido, por isso mesmo, não é provisório, mas definitivo, não dando ensejo restituição ou complementação do imposto pago, senão, no primeiro caso, na hipótese de sua não-realização final. Admitir o contrário valeria por despojar-se o instituto das vantagens que determinaram a sua concepção e adoção, como a redução, a um só tempo, da máquina-fiscal e da evasão fiscal a dimensões mínimas, propiciando, portanto, maior comodidade, economia, eficiência e celeridade às atividades de tributação e arrecadação. Ação conhecida apenas em parte e,nessa parte, julgada improcedente. (ADI 1851, Relator(a): Min. ILMAR GALVÃO, Tribunal Pleno, julgado em 08/05/2002, DJ 22-11-2002 PP-00055 EMENT VOL-02092-01 PP-00139 REPUBLICAÇÃO: DJ 13-12-2002 PP-00060)

• ADIs nº 2675-PE e 2777-SP julgamento sobrestado até decisão final do RE 593849

• RE 593849 reconhecida repercussão geral, forte nas relevâncias jurídica, econômica e social da matéria

EMENTA: CONSTITUCIONAL. TRIBUTÁRIO. ICMS. RESTITUIÇÃO DA DIFERENÇA DO IMPOSTO PAGO A MAIS NO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA. BASE DE CÁLCULO PRESUMIDA E BASE DE CÁLCULO REAL. ART. 150, § 7º, DA CF. ADI 2.675/PE, REL. MIN. CARLOS VELLOSO E ADI 2.777/SP, REL. MIN. CEZAR PELUSO, QUE TRATAM DA MESMA MATÉRIA E CUJO JULGAMENTO JÁ FOI INICIADO PELO PLENÁRIO. EXISTÊNCIA DE REPERCUSSÃO GERAL. (RE 593849 MG, Relator(a): Min. MIN. RICARDO LEWANDOWSKI, julgado em 17/09/2009, DJe-191 DIVULG 08-10-2009 PUBLIC 09-10-2009 EMENT VOL-02377-07 PP-01413 LEXSTF v. 31, n. 370, 2009, p. 284-288 LEXSTF v. 31, n. 371, 2009, p. 288-292 )

A Substituição Tributária e o

Simples Nacional

• LC 123/06 (Art. 13, § 1º, XIII, “a”, § 6º, I, 7º e § 8º) “§ 1o O recolhimento na forma deste artigo não exclui a incidência dos seguintes impostos ou contribuições, devidos na qualidade de contribuinte ou responsável, ... será observada a legislação aplicável às demais pessoas jurídicas: XIII - ICMS devido: a) nas operações sujeitas ao regime de substituição tributária, tributação concentrada em uma única etapa (monofásica) e sujeitas ao regime de antecipação do recolhimento do imposto com encerramento de tributação, envolvendo (lista espécies de mercadorias) [...] ” § 6º, I - O CGSN disciplinará a forma e as condições de atribuição de responsabilidade por ST § 7º - ST será disciplinada por Convênio entre os Estados, ouvidos o CGSN e os setores econômicos § 8º - Algumas espécies mercadorias necessidade de fabricação em escala industrial relevante em cada segmento

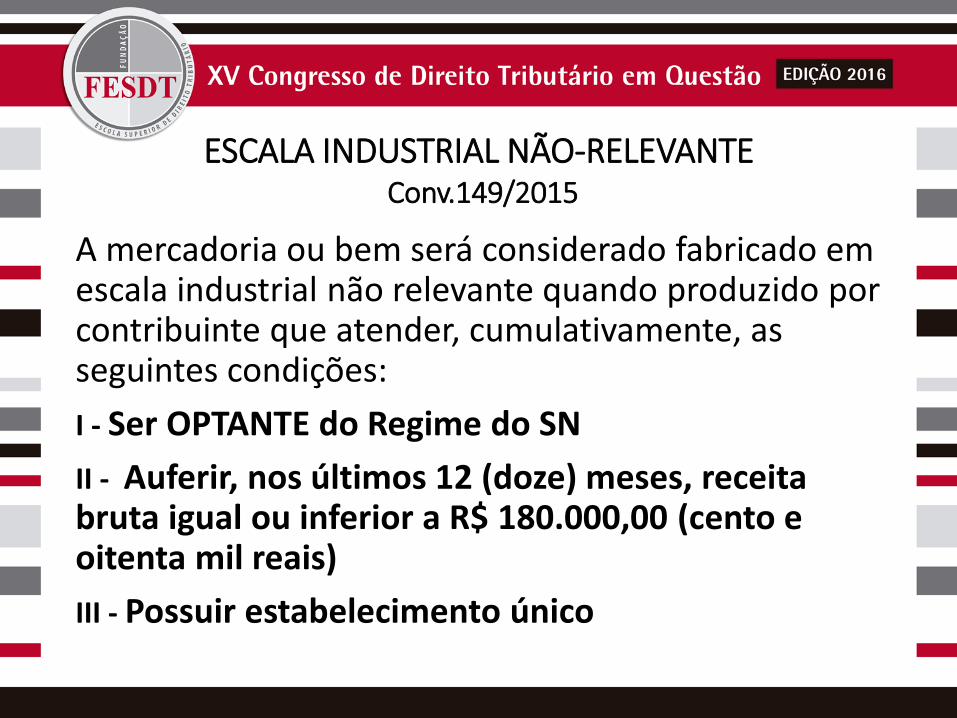

ESCALA INDUSTRIAL NÃO-RELEVANTE Conv.149/2015

A mercadoria ou bem será considerado fabricado em escala industrial não relevante quando produzido por contribuinte que atender, cumulativamente, as seguintes condições:

I - Ser OPTANTE do Regime do SN

II - Auferir, nos últimos 12 (doze) meses, receita bruta igual ou inferior a R$ 180.000,00 (cento e oitenta mil reais)

III - Possuir estabelecimento único

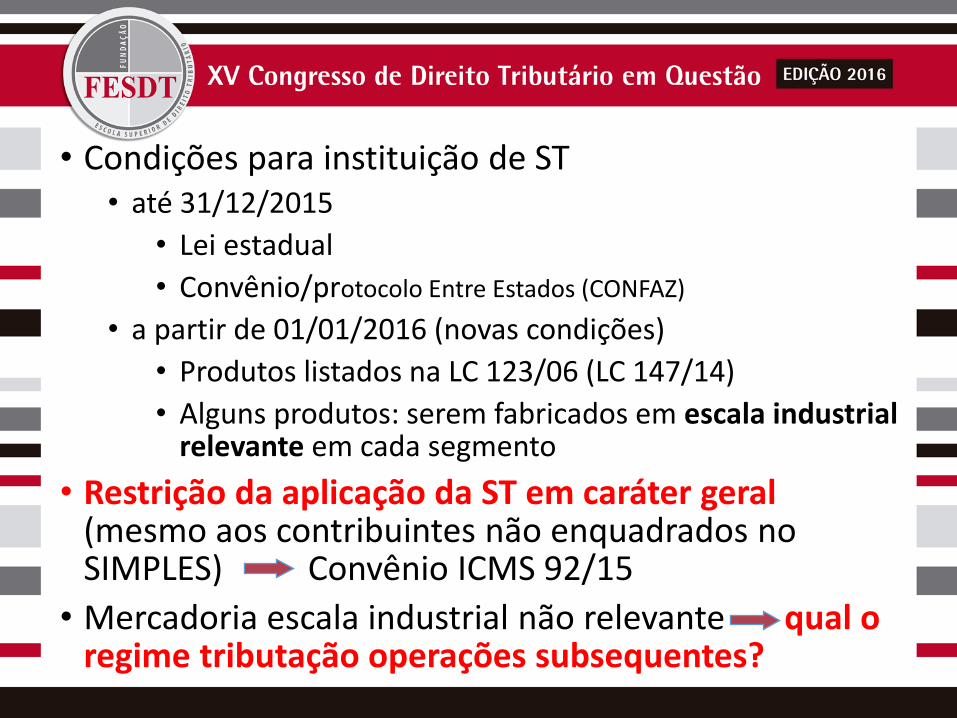

• Condições para instituição de ST • até 31/12/2015

• Lei estadual

• Convênio/protocolo Entre Estados (CONFAZ)

• a partir de 01/01/2016 (novas condições)

• Produtos listados na LC 123/06 (LC 147/14)

• Alguns produtos: serem fabricados em escala industrial relevante em cada segmento

• Restrição da aplicação da ST em caráter geral (mesmo aos contribuintes não enquadrados no SIMPLES) Convênio ICMS 92/15

• Mercadoria escala industrial não relevante qual o regime tributação operações subsequentes?

Perpectivas/Riscos de Alteração

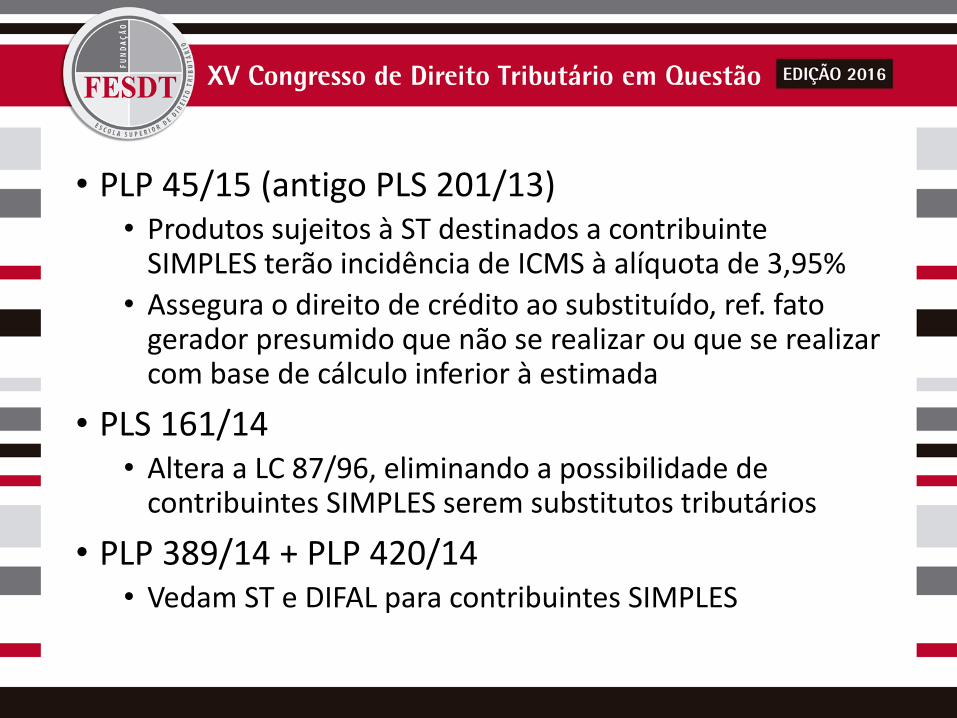

• PLP 45/15 (antigo PLS 201/13) • Produtos sujeitos à ST destinados a contribuinte

SIMPLES terão incidência de ICMS à alíquota de 3,95%

• Assegura o direito de crédito ao substituído, ref. fato gerador presumido que não se realizar ou que se realizar com base de cálculo inferior à estimada

• PLS 161/14 • Altera a LC 87/96, eliminando a possibilidade de

contribuintes SIMPLES serem substitutos tributários

• PLP 389/14 + PLP 420/14 • Vedam ST e DIFAL para contribuintes SIMPLES

Convenião (PC 82/2015) • Convênio unificador das regras da ST interestadual

contendo mandamentos gerais do regime previstos nos Convênios ICMS: • 81/93 ( Inscrição, Ressarcimento, atribuição da responsabilidade e

inaplicabilidade da ST, etc.);

• 70/97 ( Regras de Apuração da MVA);

• 92/15 ( atribuição do CEST e determinação das mercadorias sujeitas à ST Interestadual);

• 149/15 ( Escala Industrial não relevante);

• Convênio/Protocolo com redação atual de algum segmento ( Regras de base de cálculo para ST, Difal, etc.)

OBRIGADO!