I – Visão geral dos relacionamentos Mantidos entre ... · Nesta apostila, trataremos de alguns...

76

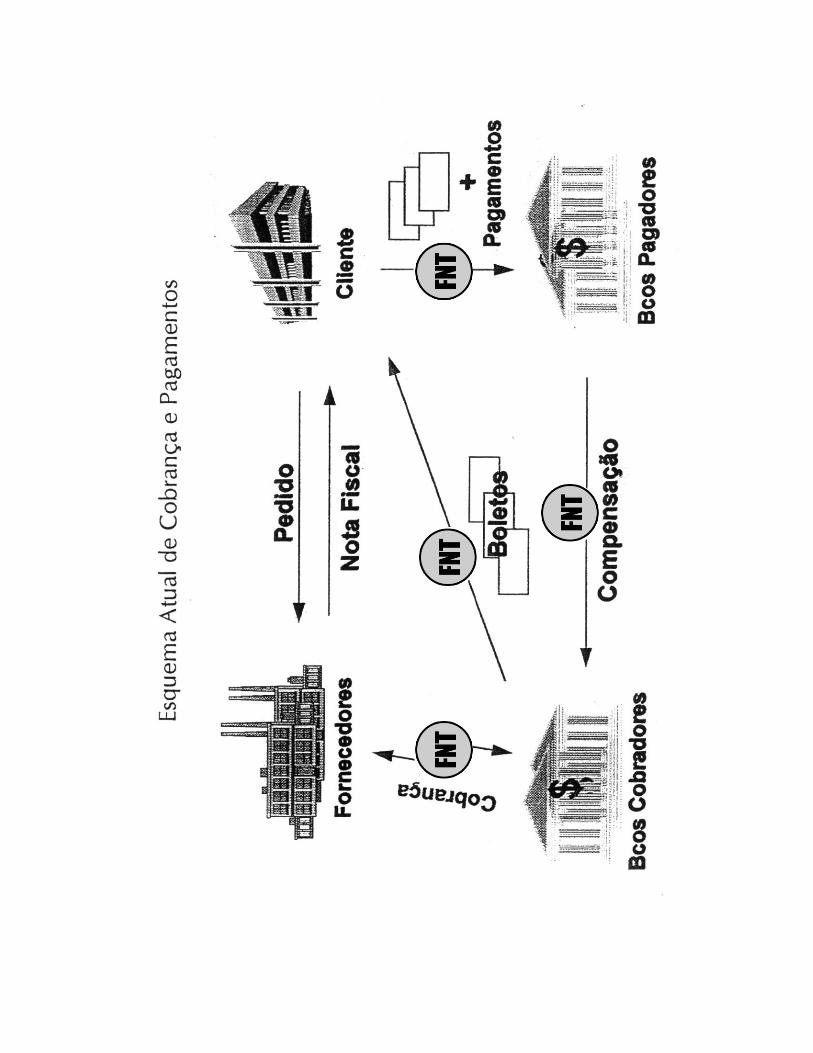

I – Visão geral dos relacionamentos Mantidos entre empresas vendedoras e compradoras, entre empresas e bancos e entre bancos Nesta apostila, trataremos de alguns tipos de relacionamentos entre empresas, entre empresas e bancos e entre bancos. Utilizando um esquema como aquele retratado na figura 1, podemos mostrar todos os relacionamentos de nosso interesse simultaneamente. Todavia, por razões óbvias, deveremos explicá-los em seqüência. É isto que estaremos fazendo ao longo das próximas páginas. O primeiro relacionamento a considerar é o de compra e venda estabelecido entre duas empresas. Embora, como pessoas, estejamos mais acostumados com organizações que realizam vendas para consumidores individuais, muitas empresas vendem apenas para outras empresas, que compram matérias primas, produtos acabados, instalações suprimentos e serviços. Na verdade, mais dinheiro está envolvido nas vendas a compradores industriais que a consumidores individuais. Um comprador industrial é uma organização que adquire bens ou serviços para usar na produção de outros produtos ou serviços que serão posteriormente vendidos, alugados ou fornecidos a terceiros. Por exemplo, para produzir e vender um simples par de sapatos, abatedouros vendem o couro aos curtidores, que o vendem às fábricas de calçados, que os negociam com os varejistas, que, finalmente, os vendem aos consumidores finais. A este encadeamento de empresas que compram, produzem e revendem partes que irão, ao final, constituir um produto ou serviço acabado, chamamos de cadeia produtiva. Além da cadeia calçadista, existem inúmeras outras, como as cadeias automobilística, eletroeletrônica, alimentícia, de seguros, de assistência médica etc. Uma vez que cada membro de uma cadeia produtiva tem de comprar muitos outros bens e serviços, além daqueles diretamente vinculados aos seu negócio principal, entendemos porque há mais compras industriais que compras individuais. O relacionamento entre empresas compradoras e vendedoras chama-se fluxo mercantil ou também fluxo comercial e compra e venda – mercantil ou comercial porque envolve o comércio de mercadorias – e estão retratados na banda intermediária da figura 1. Em linhas muito gerais, o relacionamento mercantil envolve:

Transcript of I – Visão geral dos relacionamentos Mantidos entre ... · Nesta apostila, trataremos de alguns...

I – Visão geral dos relacionamentos Mantidos entre empresas vendedoras e compradoras, entre empresas e bancos e entre bancos Nesta apostila, trataremos de alguns tipos de relacionamentos entre empresas, entre

empresas e bancos e entre bancos. Utilizando um esquema como aquele retratado na figura

1, podemos mostrar todos os relacionamentos de nosso interesse simultaneamente. Todavia,

por razões óbvias, deveremos explicá-los em seqüência. É isto que estaremos fazendo ao

longo das próximas páginas.

O primeiro relacionamento a considerar é o de compra e venda estabelecido entre duas

empresas. Embora, como pessoas, estejamos mais acostumados com organizações que

realizam vendas para consumidores individuais, muitas empresas vendem apenas para

outras empresas, que compram matérias primas, produtos acabados, instalações

suprimentos e serviços. Na verdade, mais dinheiro está envolvido nas vendas a

compradores industriais que a consumidores individuais. Um comprador industrial é uma

organização que adquire bens ou serviços para usar na produção de outros produtos ou

serviços que serão posteriormente vendidos, alugados ou fornecidos a terceiros. Por

exemplo, para produzir e vender um simples par de sapatos, abatedouros vendem o couro

aos curtidores, que o vendem às fábricas de calçados, que os negociam com os varejistas,

que, finalmente, os vendem aos consumidores finais. A este encadeamento de empresas que

compram, produzem e revendem partes que irão, ao final, constituir um produto ou serviço

acabado, chamamos de cadeia produtiva. Além da cadeia calçadista, existem inúmeras

outras, como as cadeias automobilística, eletroeletrônica, alimentícia, de seguros, de

assistência médica etc. Uma vez que cada membro de uma cadeia produtiva tem de

comprar muitos outros bens e serviços, além daqueles diretamente vinculados aos seu

negócio principal, entendemos porque há mais compras industriais que compras

individuais.

O relacionamento entre empresas compradoras e vendedoras chama-se fluxo mercantil ou

também fluxo comercial e compra e venda – mercantil ou comercial porque envolve o

comércio de mercadorias – e estão retratados na banda intermediária da figura 1.

Em linhas muito gerais, o relacionamento mercantil envolve:

1) a negociação das condições de transação, incluindo cotação de preço, especificações

técnicas, quantidades, prazos de entrega, condições de pagamento e critérios de

devolução; e

2) o pedido propriamente dito.

Do lado do vendedor, o relacionamento mercantil é responsabilidade da área comercial,

ficando a cargo do setor de compras na empresa compradora.

Concluída a negociação, são providenciados o faturamento ou emissão da nota fiscal da

mercadoria comercializada e a entrega do pedido no local definido pelo comprador. Isto é,

por intermédio de serviços prestados por transportadoras. Antes do embarque, a maior parte

das empresas efetua o seguro dos bens que serão transportados. Os relacionamentos com

transportadoras e seguradoras ocupam a banda superior da figura 1.

Feita a entrega, cabe ao comprador providenciar o pagamento da mercadoria recebida. A

partir deste ponto entram em cena os fluxos financeiros, mostrados na banda inferior da

figura 1.

Quando tratamos de fluxos financeiros a discussão deve iniciar-se pela cobrança bancária.

Após faturar o cliente, o fornecedor remete a um banco de sua preferência um documento,

chamado duplicata, contendo alguns dos dados descritos na nota fiscal que acompanhou a

mercadoria enviada ao comprador. Com base nas informações da duplicata o banco

imprime um outro documento, conhecido como boleto de cobrança. O boleto é remetido

pelo banco ao cliente do fornecedor. Na linguagem utilizada nos relacionamentos de

cobrança, o fornecedor é denominado cedente e o comprador é conhecido como sacado.

Tendo recebido o boleto de cobrança, o sacado pode iniciar o fluxo de pagamento. Primeiro

ele confronta os dados do boleto com os dados da nota fiscal recebida quando da entrega da

mercadoria ou prestação do serviço pelo fornecedor. Após confirmar a correção dos dados

da cobrança, o sacado remete o boleto ao seu banco, que providenciará a liquidação deste

pagamento.

O banco pagador liquida o boleto debitando a conta corrente do sacado e creditando a conta

corrente do cedente. Em outras palavras, ele retira dinheiro da conta do comprador e

deposita na conta corrente do vendedor.

Contudo, a situação mais comum é o sacado realizar o pagamento em um banco e o cedente

adotar outro banco para efetuar suas cobranças. Temos assim dois bancos envolvidos, o

banco cobrador e o banco pagador. Como, então, debitar o sacado e creditar o cedente? Esta

transferência é feita por intermédio do fluxo de compensação, também mostrado na parte

inferior da figura 1. Através de uma entidade denominada câmara de compensação, o banco

pagador envia o boleto de cobrança quitado ao banco cobrador. Com base no boleto, o

banco cobrador credita a conta corrente do cedente, pelo valor correspondente à mercadoria

ou serviço vendido ao seu cliente. Neste ponto é fechado o ciclo iniciado com a negociação

comercial realizada entre vendedor e comprador.

Apresentada essa visão geral, estamos prontos para discutir o fluxo mercantil com um

pouco mais de detalhes.

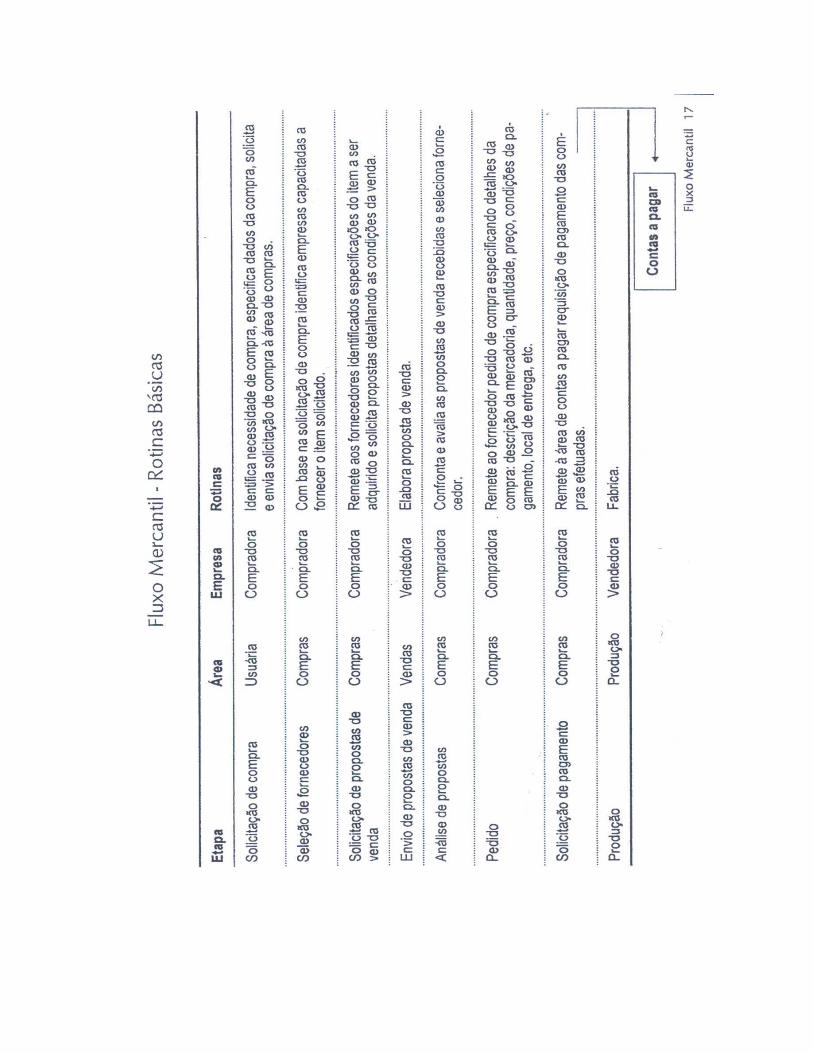

II – Fluxo mercantil de Compra e Venda de Mercadorias e Serviços

As rotinas de compra e venda executadas por duas empresas que negociam entre si são

bastante mais complexas e demoradas que aquelas com as quais estamos acostumados

quando adquirimos algo para atender nossas necessidades pessoais.

A primeira coisa importante a ser compreendida é que, a não ser em organizações muito

pequenas, as tarefas de compra e venda envolvem diversas áreas, que se encarregam de

etapas específicas do processo e têm objetivos e necessidades próprias.

Hoje em dia, uma necessidade crítica das empresas é abreviar o ciclo envolvido nos fluxos

mercantil e financeiro de compra, venda e pagamento de mercadorias e serviços, isto é, o

tempo decorrido desde a solicitação de uma compra até a liberação para o vendedor dos

recursos referentes ao pagamento feito pelo comprador. Como você verá, este ciclo engloba

número elevado de passos, incluindo negociação, elaboração do pedido de compra pelo

vendedor, conferência do crédito do cliente, programação de estoque e produção,

faturamento e o crédito correspondente para o fornecedor. Quanto maior for este ciclo,

menor será a margem de rentabilidade do vendedor e, provavelmente, menor será a

satisfação do comprador.

Talvez por estes motivos as empresas, principalmente em outros países, vêm obtendo,

graças ao emprego de computadores e telecomunicações, grande progresso na aceleração

dos fluxos mercantis e financeiros. A General Electric, por exemplo, opera um sistema

orientado por computador que recebe o pedido do cliente, verifica a posição do seu crédito,

identifica se e onde os itens estão estocados ou se devem ser produzidos. O computador

emite ainda uma ordem de embarque, a nota fiscal, atualiza o estoque, encaminha uma

ordem de produção e remete uma mensagem para o vendedor avisando que seu pedido está

sendo atendido. Tudo em menos de 15 segundos.

Você imagina que papel a Finnet pode desempenhar ajudando a viabilizar esquemas como

os descritos acima? Esperamos que a leitura desta apostila lhe ajude a vislumbrar tais

respostas.

Na discussão feita a seguir são enfocadas as áreas integrantes do fluxo mercantil, as

principais rotinas que executam e o significado dos documentos mercantis mais comuns.

Áreas participantes do fluxo mercantil na empresa compradora

Área Usuária

A área usuária é aquela em nome da qual a compra era feita. O processo de aquisição e o

próprio fluxo mercantil começam quando o funcionário de algum setor qualquer na

empresa tem uma necessidade que pode ser atendida pela aquisição de determinado bem ou

serviço. A necessidade pode decorrer de diversas causas:

- a organização decide desenvolver um novo produto e a sua fabricação requer materiais e

equipamentos;

- uma máquina quebra e requer substituição ou peças novas;

- o material comprado é devolvido por não satisfazer às exigências e a empresa procura

outro fornecedor.

Como parte do processo de solicitação de compra, a área usuária precisa descrever as

características gerais e a quantidade do item que necessita. Para bens ou serviços

padronizados, essa é uma tarefa simples. No caso de itens complexos exige-se muitas vezes

a descrição de especificações técnicas detalhadas. Eventualmente o próprio usuário pode

indicar alguns fornecedores de sua preferência.

Área de Compras

Em muitas empresas existe um setor com a missão específica de realizar as compras de

todos os bens e serviços requisitados pelas áreas usuárias. O departamento de compras tem

como missão atender as necessidades do solicitante interno, mas deve também zelar pelos

interesses da organização como um todo, buscando condições financeiras e comerciais

favoráveis no relacionamento com os fornecedores. Por exemplo, quando dois fabricantes

oferecem produtos similares, mesmo que a área usuária prefira um deles, se o outro está

negociando com melhores condições, compras provavelmente optará por este segundo.

Podemos resumir os objetivos das áreas de compras em cindo itens:

• garantir que o produto ou serviço requisitado esteja disponível no momento e no

local solicitados pelo setor usuário;

• assegurar que a oferta adquirida esteja consistente com as especificações do usuário;

• obter o preço mínimo sem sacrifício da disponibilidade e das especificações;

• obter serviços adicionados, como crédito, treinamento, assistência técnica e pós-

venda, que maximizem o valor da oferta para a empresa;

• manter relações de longo prazo com os fornecedores existentes e buscar

constantemente o desenvolvimento de novos fornecedores;

Entre as atividades executadas pelo setor de compras incluem-se:

• especificar rotina de compras;

• identificar, selecionar e qualificar fornecedores;

• preparar e enviar solicitações de propostas de venda, nas quais os fornecedores

especificam preços, condições de pagamento, prazos de entrega etc.;

• analisar e negociar as condições relacionadas nas propostas recebidas e selecionar o

fornecedor;

• fechar e acompanhar o contrato de fornecimento;

• fazer o pedido;

• solicitar o pagamento da compra.

Recepção

Podemos pensar na Recepção como área ou como atividade. Imaginemos uma grande

indústria metalúrgica. Nela, os carregamentos de matéria-prima, como o aço, são entregues

numa área que existe somente para recebê-las e inspecioná-las. No caso de unidades fabris

muito grandes, o setor de compras em geral está distante do local onde o pedido é entregue.

O escritório e a fábrica podem mesmo situar-se em cidades diferentes.

Numa outra situação, se uma papelaria estiver entregando alguns pacotes de papel

xerográfico, é possível que ela o faça diretamente junto à área usuária. O setor d cópias do

escritório, por exemplo.

Naquele primeiro caso, o trabalho de recepção é claramente mais complexo. Independente

destas diferenças, em ambas as situações o encarregado do recebimento é responsável por:

• verificar se a mercadoria recebida ou serviço prestado corresponde ao pedido feito;

• conferir a mercadoria contra os dados da nota fiscal mercantil ou de serviços;

• apontar as divergências identificadas nas duas verificações anteriores e adotar ação

corretiva apropriada conforme os procedimentos em vigor dentro da empresa, tais

como comunicar a ocorrência ao setor de Compras e devolver parte ou a totalidade

das mercadorias.

Área Fiscal-Contábil e Estoque

As empresas compram mercadorias ou serviços que são incorporados no conjunto de

máquinas e instalações necessárias à operação do negócio ou são utilizadas como matérias-

primas no processo produtivo. Nas duas circunstâncias, há necessidade de envolvimento

das áreas Contábil-Fiscal e de Controle de Estoques.

O departamento fiscal e contábil realiza a escrituração dos impostos vinculados às compras

feitas pela empresa (cálculo de ICMS a ressarcir, por exemplo) e executa as rotinas

contábeis apropriadas, como a apuração de custos.

Já a área de estoques atualiza seus registros a partir da entrada das mercadorias compradas,

informa aos usuários sobre a disponibilidade e acompanha a demanda dos itens até o

momento do próximo pedido de reposição.

Áreas participantes do fluxo mercantil na empresa vendedora

Vendas

A área de vendas é o elo entre a empresa e seus clientes. Por menor que seja a organização,

ela provavelmente contará com uma área comercial que cuida das tarefas vinculadas ao

desenvolvimento e à manutenção do relacionamento com seu mercado alvo. Embora o

emprego de venda pessoal continue sendo muito utilizado, o alto custo deste esquema

estimula as organizações a substituírem os vendedores por outros métodos de

comercialização como Telemarketing e vendas por catálogos. De qualquer modo, as

responsabilidades de vendas costumam englobar os seguintes pontos:

• Prospecção e manutenção. Os vendedores identificam, cultivam e conquistam novos

clientes e, muito importante, mantêm os clientes já conquistados;

• Definição do cliente alvo. Eles decidem como alocar o seu tempo, sempre escasso,

entre clientes potenciais e ativos;

• Comunicação. Os funcionários de venda comunicam aos consumidores informações

sobre as ofertas da empresa;

• Prestação de serviços. Eles prestam vários serviços aos clientes, tais como

consultoria, assistência técnica e orientação sobre condições de venda;

• Coleta de informações. Eles pesquisam o mercado e resumem informações em seus

relatórios de visitas;

• Venda. Por fim e, talvez, o mais importante, os vendedores devem denominar a

“arte da venda”, o elenco de conhecimentos e habilidades que cobrem desde a

abordagem, apresentação, argumentação e resposta a objeções até o fechamento do

negócio.

Área de Crédito

Vender é bom! Vender é ótimo! Mas, tão importante quanto vender é receber – velho

provérbio chinês. Como forma de diminuir a inadimplência, ou o não pagamento das

mercadorias vendidas, as empresas, pelo menos as mais organizadas, mantêm áreas de

crédito e cobrança. Outra razão para montar esta área reside no fato que muitas empresas, a

fim de conservar os clientes atuais e atrair outros, julgam necessário oferecer crédito, isto é,

conceder financiamento aos compradores que comercializa. A função de crédito

compreende duas grandes atividades: a definição dos padrões de crédito e a análise de

crédito dos clientes.

Os padrões de crédito da empresa definem os critérios mínimos para concessão de crédito

a um cliente. Por intermédio destes padrões, procura-se responder à seguinte pergunta: qual

é o volume financeiro de vendas que podem ser realizadas com um cliente e as condições

desta venda? Na elaboração dos padrões de crédito que direcionam a análise do cliente

podem-se adotar esquemas de classificação de crédito, referências de crédito, períodos

médios de pagamento e índices financeiros e contábeis.

Tendo definido os padrões de crédito, o fornecedor precisa em seguida coletar as

informações que permitirão avaliar e enquadrar seus clientes dentro dos padrões em vigor.

Esta atividade chama-se análise de crédito. A análise tem como objetivo determinar a

capacidade financeira e a credibilidade de um cliente e, como conseqüência, estimar o valor

de crédito a ser concedido ao cliente. Feito isto, dispõem-se de condições mais objetivas

para estabelecer uma linha de crédito, especificando o montante total que o comprador

poderá dever à empresa a qualquer época. Definem-se ainda as condições de reembolso

deste crédito, cobrindo o prazo de liquidação, os descontos que podem ser concedidos e os

prazos de desconto. São estabelecidas linhas de crédito que eliminam a necessidade de

verificar o crédito de clientes sempre que eles comprem a prazo. As informações utilizadas

pelo fornecedor da análise de crédito de seus clientes costumam incluir demonstrações

financeiras, dados fornecidos por instituições especializadas, como a SERASA, e cadastros

bancários.

Produção

Não basta vender, tem de entregar! É o que nos ensina um outro velho provérbio chinês. O

melhor vendedor do mundo não conseguirá um segundo pedido se o cliente não receber o

que lhe prometeram. Agora entra em cena a área de produção, com a tarefa de fabricar o

que foi vendido, garantindo a qualidade e os prazos ao comprador.

Faturamento

A área de faturamento providencia a emissão das notas fiscais, discriminando detalhes da

mercadoria ou serviço, que serão remetidas ao cliente. Junto com as notas fiscais são

também emitidas faturas e duplicatas. Com freqüência o faturamento é feito por um setor

dentro do departamento financeiro da empresa.

Despacho

A tarefa da área de despacho ou expedição é cuidar do embarque e da entrega das

mercadorias vendidas. O setor de despacho deve selecionar e negociar com transportadores

que atendam os requisitos operacionais da empresa. As decisões tomadas a este respeito

afetam o preço do produto, a pontualidade da remessa e as condições físicas da entrega dos

bens. Todos aspectos que afetam a satisfação do cliente. Ao despachar produtos, o

fornecedor pode escolher entre cinco modos de transporte: ferroviário, aéreo, rodoviário,

fluvial ou marítimo. Os encarregados pela expedição consideram critérios como velocidade,

freqüência, capacidade, disponibilidade e custo do meio de transporte. O meio rodoviário, o

mais utilizado no Brasil, apresenta um bom compromisso entre estes vários critérios. Os

responsáveis pela expedição estão cada vez mais combinando dois ou mais modos de

transporte, num sistema conhecido como intermodal.

Ao escolher os meios de transporte, as empresas podem decidir entre o transporte próprio, o

sob contrato e o comum. No primeiro caso a empresa possui frota própria. No segundo, a

transportadora, a transportadora contratada é uma organização independente que presta

serviços segundo bases contratuais em vigor por prazo específico. Uma transportadora

comum fornece serviços entre pontos pré-determinados em base programada e está

disponível a todos os usuários potenciais cobrando fretes padronizados.

Por todos os pontos discutidos, as decisões da área de expedição devem considerar as

complexas vantagens e desvantagens dos vários modos de transporte, procurando sempre

otimizar seu esquema de distribuição e entrega de mercadorias.

Transportadoras

Como vimos, o transporte pe um elo vital da cadeia que liga o vendedor ao comprador. No

caso de serviços prestados por transportadoras independentes, estas funcionam como

organizações que também participam do relacionamento mercantil entre vendedor e

comprador. Obviamente, os objetivos do transportador independente precisam contemplar

as necessidades de seus usuários.

É importante destacar que ocorre um grande fluxo de informações entre empresas usuárias

e transportadores, contemplando dados referentes a pedidos de transporte, posições de

transporte, conhecimentos de frete e notas fiscais de transporte, por exemplo.

Seguradoras

O comprador reconhece sua dívida a partir do momento em que a mercadoria adquirida é

entregue no local indicado em conformidade com o especificado no pedido de compra.

Portanto, até a entrega dos produtos em seu destino, a responsabilidade e o risco durante

correm por conta do vendedor. Entende-se assim a importância da utilização dos serviços

de seguradoras para cobertura das mercadorias em trânsito. Em geral, não são feitos de

seguros para cada carga, mas fecham-se contratos por períodos específicos cobrindo todos

os transportes realizados durante a sua vigência. Deste modo, não devemos esquecer da

participação das seguradoras no fluxo mercantil de compra e venda.

Documentos utilizados no Fluxo Mercantil

Nota fiscal

Compreende-se a nota fiscal como o documento escrito pelo vendedor e entregue ao

comprador, no momento em que faz a operação de compra, seja a crédito ou a dinheiro. A

nota fiscal discrimina o objeto da transação mercantil, isto é, especifica a mercadoria ou

serviço comercializado. Como o nome sugere, seu objetivo é o registro das transações

comerciais para efeitos fiscais e tributários. Mais especificamente, a Nota Fiscal é o

documento exigido pela legislação fiscal para controle de operações que direta ou

indiretamente se relacionem com a obrigação de pagar impostos. A Nota Fiscal tem,

portanto, a finalidade de registrar e, desta forma, tornar possível o controle das operações

comerciais que constituam fato gerador de tributo, ou que possam de qualquer forma ter

alguma relevância para a fiscalização tributária.

Exatamente por estes motivos a utilização das notas fiscais é normatizada por órgãos

fazendários competentes. Os estados, através da legislação do ICMS (Imposto sobre

Circulação de Mercadorias e Serviços) regulam a emissão das Notas Fiscais de

Mercadorias. Os municípios, a quem é devido o ISS (Imposto sobre Serviços), definem as

regras para emissão das Notas Fiscais de Serviço.

Existe extenso e complicado conjunto de normas referentes ao uso das Notas Fiscais. Por

exemplo, o regulamento do ICMS no Estado de São Paulo determina as indicações que a

Nota Fiscal de Produto deve conter, entre as quais destacamos:

• A denominação Nota Fiscal;

• O número de ordem, a série, subsérie e o número da via;

• A natureza da operação da qual decorrerá a Nota: venda, transferência, devolução,

consignação, remessa (para demonstração, para industrialização etc.);

• A data de emissão;

• O nome do titular, o endereço e os números de inscrição estadual e do CGC do

estabelecimento emitente;

• O nome do titular, o endereço e os números de inscrição estadual e do CGC do

estabelecimento destinatário;

• A data da saída efetiva da mercadoria do estabelecimento emitente;

• A descrição da mercadoria: quantidade, marca, tipo, modelo, espécie, qualidade e

demais elementos que permitam sua perfeita identificação;

• A classificação fiscal do produto fixada pela legislação do IPI (Imposto sobre

Produtos Industrializados), quando for o caso;

• Os valores, unitário e total, das mercadorias, outros valores cobrados a qualquer

título e o total da operação;

• A alíquota e o valor do IPI, quando for o caso;

• A base do cálculo do IPI e do ICMS incidente na operação;

• Os seguintes dados relacionados com o transportador:

a) a placa do veículo e, se for o caso, da carreta e o nome do motorista, no caso

de transporte rodoviário, ou outros elementos identificativos, nos demais

casos;

b) as condições do transporte (próprio ou por terceiros);

c) em se tratando de veículo de terceiro, além dos demais requisitos, o nome da

empresa transportadora e a condição do frete: pago ou a pagar (CIF ou

FOB);

d) em se tratando de transportador autônomo, a menção, também, dessa

circunstância e do seu endereço.

• A forma de acondicionamento dos produtos, bem como a marca, a numeração, a

quantidade, a espécie e o peso dos volumes.

Como você já começou a perceber, quando o assunto é Nota Fiscal existem mais regras

entre o céu e a terra do que imagina a nossa vã filosofia. De fato, existem, por exemplo,

vários tipos de Notas Fiscais de Produtos: Notas Fiscais Simples, Nota Fiscal-Fatura,

NF de Venda a Consumidor, Cupom Fiscal e Cupom Fiscal PDV (ponto de venda), NF

de Entrada, NF de Produtos, Nota Fiscal/Conta de Energia Elétrica etc. Também

existem várias modalidades de Notas Fiscais de Serviço: NF de Serviços – Tributados

ou Isentos, NF de Serviços – Remessa ou Devolução, NF – Fatura de Serviços etc.

Fatura

Na terminologia jurídico-comercial o termo fatura é empregado para indicar a relação

de mercadorias vendidas com os respectivos preços de venda, quantidade e

demonstrações acerca de sua quantidade e espécie, extraída pelo vendedor e remetida

por ele ao comprador. Na técnica comercial, a fatura se distingue da nota fiscal, pois ela

é o documento representativo da venda já consumada ou concluída, mostrando-se o

meio pelo qual o vendedor vai exigir do comprador o pagamento correspondente, se já

não foi paga e leva o correspondente recibo de quitação.

A Nota Fiscal poderá servir como fatura quando feita na fatura a inclusão dos elementos

necessários, caso em que sua denominação passará a ser Nota Fiscal – Fatura.

Por exigências das leis fiscais brasileiras, todas as faturas comerciais, de produtos ou

serviços, quando não liquidadas ou pagas à vista, resultam na extração da duplicata

mercantil contra o comprador. Deste modo é na fatura que se fundamenta a duplicata

que, por sua vez, irá ser o título ou documento utilizado pelo credor para receber do

comprador o preço de venda nela discriminado.

Duplicata

A duplicata é um título de crédito originado em conseqüência de venda mercantil,

quando a transação entre comprador e vendedor é realizada para pagamento a prazo.

Como dissemos, a emissão da duplicata deriva de uma venda mercantil realizada em

território brasileiro, desde que seja feita a crédito e já se tenha como totalmente

concluída em razão da entrega de mercadorias.

Sob o ponto de vista jurídico, a duplicata, geralmente conhecida como duplicata

mercantil, é título de crédito similar à letra de câmbio, à nota promissória e ao cheque.

Isto significa que ela existe para documentar a promessa de pagamento a prazo ao preço

acertado para a transação mercantil. Por sua natureza, a duplicata obedece às regras

legais instituídas para os títulos de crédito no que diz respeito a endosso, aval, protesto,

exigibilidade etc.

Os requisitos necessários estabelecidos pela lei para elaboração da duplicata são os

seguintes:

• Denominação duplicata, data e número de ordem;

• Número da fatura originária, número do copiador e respectiva folha;

• Importância da fatura a que corresponde, por extenso e em algarismos;

• Nomes e domicílios do vendedor e do comprador;

• Data do vencimento, com a determinação do dia certo ou com a declaração de

dar-se a tantos dias da data de apresentação da duplicata ou de ser à vista;

• Reconhecimento de sua exatidão e a obrigação de pagá-la, firmada pelo

comprador ou por seu mandatário especial;

• Cláusula à ordem;

• Local onde deve ser paga, entendendo-se, na ausência desta declaração, que o

pagamento se fará no domicílio do devedor.

Uma vez emitida, a duplicata é enviada ao comprador para o reconhecimento. E

este, nos prazos regulamentares, deve devolvê-la ao vendedor ou à pessoa por ele

encarregada da cobrança do título. A duplicata é protestável por falta de

reconhecimento e devolução e por falta de pagamento.

Embora estes sejam os preceitos tal como definidos na legislação pertinente, alguns

procedimentos geralmente adotados pelo mercado não correspondem exatamente ao

que prescrevem as normas legais. Este distanciamento nem sempre significa que as

empresas operam de maneira ilegal, mas indicam tão somente novas interpretações

e possibilidades que são criadas e aplicadas ao longo do tempo, em decorrência de

necessidades das partes envolvidas nos fluxos mercantis.

III - Fluxos financeiros de Cobrança, Pagamento, Compensação,

Conta Corrente e Administração de Caixa

Apresentadas as entidades participantes e o funcionamento do fluxo mercantil,

estamos prontos para focalizar os fluxos financeiros. Algumas rotinas financeiras

existem com a finalidade de completar as transações mercantis, como é o caso da

cobrança de duplicatas, do seu pagamento e da compensação dos bloquetes de

cobrança. Outras não estão diretamente relacionadas às relações mercantis, como

por exemplo o fluxo de conta corrente. Não é conveniente, contudo, separar um

grupo do outro, pois na prática todos estão estreitamente relacionados, de maneira

que a tentativa de discuti-los isoladamente acabaria criando mais confusão que

entendimento.

Iniciamos a seção tratando do papel das principais entidades participantes dos

fluxos financeiros de cobrança, pagamentos, compensação e conta corrente, a saber:

o contas a pagar, o contas a receber, o banco cobrador, o banco pagador e a câmara

de compensação. Depois são explicados os conceitos que permitem compreender

aqueles quatro fluxos.

Áreas participantes dos Fluxos Financeiros

Contas a Receber

Logo em seguida ao despacho da mercadoria, o vendedor deve providenciar a

cobrança do valor devido pelo comprador, referente à transação mercantil realizada

entre eles. A tarefa básica da área de Contas a Receber é planejar, executar e

controlar os procedimentos necessários ao recebimento em dia das vendas

realizadas pela empresa. Como veremos, o volume e a diversidade das tarefas

executadas são tais que exigem a organização de um setor exclusivamente dedicado

a elas.

Embora a missão do Contas a Receber seja assegurar o recebimento dos

compromissos que os clientes contraíram com a empresa, ela precisa ser comprida

com cautela. Assim, se o Contas a Receber for demasiadamente agressivo em seus

esforços de cobrança, os clientes podem irritar-se e sair em busca de outro

fornecedor. Quando os compromissos não forem liquidados no vencimento, a

empresa deve aguardar algum tempo antes de recorrer a procedimentos mais duros

de cobrança.

O Contas a Receber pode optar por diversos métodos de cobrança. Ao decidir qual

utilizar, ele precisa novamente conciliar os interesses da empresa com as

necessidades dos clientes. Por exemplo, não se deve exigir o pagamento em carteira,

no qual o comprador quita o compromisso dirigindo-se ao escritório do fornecedor,

se o Contas a Pagar do cliente estiver situado em Manaus e o depto. de cobrança do

fornecedor localizar-se em São Paulo.

Resumindo, é sempre conveniente que as decisões do Contas a Receber tomem em

consideração os interesses e objetivos tanto do credor como do devedor.

Outro ponto a destacar refere-se ao emprego cada vez mais comum de

computadores na automação das rotinas de faturamento e cobrança. O computador é

usado na emissão de faturas, duplicatas e cobranças eletrônicas. Os pagamentos

recebidos são registrados no computador, que também está programado para

controlar periodicamente as duplicatas a receber que permanecem aguardando

liquidação. Ocorrendo atrasos no pagamento, procedimentos adequados são

acionados, como o envio da duplicata a cartório. A partir do advento da cobrança

bancária eletrônica, o computador tem possibilitado reduzir cada vez mais o

trabalho burocrático manual exigido pelos departamentos de Contas a Receber, a

ponto de permitir drástica redução no número de funcionários destes setores.

Os principais métodos de recebimento de duplicatas à disposição da área de Contas

a Receber são a cobrança em carteira, a cobrança bancária, as empresas de cobrança

e a cobrança em cartório. Os quatro são tratados na seção dedicada ao fluxo de

cobrança.

Deixamos para o fim uma consideração importantíssima que figura entre as

prioridades dos gerentes responsáveis pelo Contas a Receber, a necessidade de

executar os recebimentos com os menores custos operacionais possíveis. Numa

época como a atual, em que margens de lucro das empresas são cada vez mais

estreitas, o controle rígido de todos os custos assume caráter vital. Esta preocupação

aplica-se igualmente às atividades da área de Contas a Pagar, que veremos a seguir.

Contas a Pagar

Como você, que é uma pessoa inteligente, já deve ter concluído, se existe uma área

que realiza recebimentos, certamente encontraremos nas empresas um setor que

cuida dos pagamentos. Afinal, de um lado alguém cobra e do outro alguém paga.

Também como poderíamos esperar, o trabalho de pagamento apresenta diversas

similaridades com o que é feito por Contas a Receber. Assim, a tarefa fundamental

da área de Contas a Pagar é planejar, executar e controlar as rotinas necessárias à

quitação em dia das compras que a empresa realizou.

Outro paralelo reside na decisão de postergar pagamentos como estratégia de

administração de caixa. Sugere-se, às vezes, que as empresas retardem o pagamento

de seus compromissos como forma de incrementar a eficiência do gerenciamento do

caixa. Mas tal como no recebimento, devemos considerar os interesses da outra

parte, neste caso o fornecedor, que deseja receber seu crédito em dia. Deste modo, o

adiamento dos pagamentos, embora algumas vezes financeiramente atraente,

levanta uma importante questão de prática e ética, uma vez que pode levar a

empresa compradora a violar um acordo com seu fornecedor. Obviamente o

fornecedor não terá consideração por um cliente que adiou propositadamente o

pagamento que lhe era devido. Em certas circunstâncias, recomendamos não irritar

seu fornecedor. Por exemplo, se você confecciona biquínis e sungas em lycra, é

melhor não atrasar os pagamentos dessa matéria-prima à Du Pont.

Enquanto a área de recebimentos preocupa-se com as duplicatas resultantes das

vendas realizadas, Contas a Pagar cuida de um conjunto bem mais diversificado de

tipos de pagamentos,que podem se referir a:

• Pequenas compras feitas em dinheiro;

• Salários e honorários;

• Aluguéis e royalties;

• Encargos sociais, impostos e taxas;

• Aquisição de equipamentos, matérias-primas e ativos;

• Amortização de empréstimos e pagamentos de juros;

• Resgates de ações e pagamento de dividendos.

Como o pagamento de cada uma destas obrigações demanda procedimentos

particulares, eles acabam tornando a tarefa de Contas a Pagar bem mais complicada

que o trabalho de cobrança.

A variedade de rotinas de pagamentos explica porque, ao contrário dos setores de

Contas a Receber que conseguiram empregar em larga escala os computadores para

automatizar suas rotinas, as áreas de Contas a Receber trabalham hoje de modo

muito similar ao de 20 anos atrás, isto é, com a execução manual da maior parte do

trabalho burocrático. Comparados ao Contas a Receber, os procedimentos de

pagamentos consomem proporcionalmente muito mais mão-de-obra, estão sujeitos a

um número maior de erros, tomam muito tempo e sua automatização avança com

dificuldade. Automatizar os procedimentos de pagamentos é um dos grandes

desafios que as gerências financeiras estarão enfrentando nos próximos anos.

A pergunta importante que deve ser feita agora é: como as empresas pagam seus

compromissos? A experiência de uma importante van atuante no mercado, depois

de conversar com vários clientes, indica que a despeito de pequenas variações e

particularidades, as rotinas de pagamentos executadas por diferentes organizações

são razoavelmente similares entre si. Nesse contato com as empresas, ficou ainda

evidente que os pagamentos de pequeno valor, devido aos elevados volumes físicos,

ao grande número de fornecedores e ao pequeno porte dos mesmos, são os que

geram maior trabalho nas áreas de Contas a Pagar. Estes fatores também criam

grandes obstáculos à implantação de esquemas eletrônicos de pagamentos.

Relação entre empresas e bancos

É fato que há muito tempo quando se fala em dinheiro tem sempre um banco por

perto – mesmo que o assunto seja roubo a bancos. De uma maneira ou de outra, o

relacionamento com bancos tornou-se essencial à vida das empresas, por várias

razões. Aqui, estamos particularmente interessados nos serviços bancários de

cobrança, de pagamentos e de contas corrente, mas antes de chegarmos lá é útil

investirmos algum tempo conhecendo a relação, de amor e ódio, entre empresas e

bancos. Como retorno saberemos um pouco mais sobre os fatores que pesam na

escolha pela empresa dos bancos com os irá quais trabalhar.

Para muitas organizações, a manutenção de bons relacionamentos bancários é

objetivo de grande importância. Os bancos oferecem muitos serviços aos clientes

pessoas jurídicas, incluindo produtos de crédito e serviços. Geralmente, as grandes

empresas escolhem uns poucos bancos – muitas vezes apenas um – para manterem

relacionamento mais estreito. Eles são conhecidos como banqueiros da empresa.

Eles ainda estabelecem vínculos com outros bancos utilizando-os com apoio ao

relacionamento principal. As pequenas empresas, em razão da menor capacidade

financeira, são obrigadas a trabalharem com um menor número de bancos. Como é

uma relação vital e freqüentemente implica em compromissos de longo prazo, a

escolha de um banco precisa ser criteriosa. As empresas costumam contemplar os

seguintes fatores em suas decisões:

• Solidez. Se você viveu no Brasil entre 94 e 96 sabe o significado deste

critério. A solidez de um banco depende do volume do patrimônio, da

qualidade de ativos e passivos e do gabarito de seus administradores. A

combinação desses elementos traduz-se na capacidade de sobrevivência do

banco mesmo diante de circunstâncias excepcionalmente adversas, como foi

o caso do cenário econômico brasileiro após a implantação do Plano Real.

• Crédito. No passado, as empresas escolhiam um banco quase

exclusivamente em função do valor dos créditos que poderiam conseguir.

Ou seja, de quanto dinheiro o banco estava disposto a emprestá-las. É claro,

pesavam também as taxas de juros e os prazos de amortização. Na verdade,

tomar dinheiro de quem tem e emprestá-lo a quem não tem, a chamada

intermediação financeira, sempre foi a função primordial dos bancos.

• Serviços. A diversificação e sofisticação das necessidades dos clientes, bem

como a redução das margens de lucro com a intermediação financeira,

levaram os bancos a desenvolver serviços não relacionados à captação e ao

empréstimo de dinheiro. São inúmeros os serviços oferecidos pelos bancos:

o Conta corrente, para manutenção de numerário, através de cheques

e documentos de ordem de crédito;

o Pagamento de contas e outros compromisso;

o Cobrança de duplicatas e outros títulos;

o Arrecadação de tributos federais, estaduais e municipais;

o Custódia de valores; prestação de avais e fianças; seguros;

o Corretagens de câmbio e de títulos e valores mobiliários;

o Operações de underwriting de ações e debêntures.

• Preço. Conforme discutimos acima, o preço dos serviços bancários é crucial

num contexto que exige total atenção das empresas sobre seus gastos.

• Cobertura geográfica. Este é um critério importante, em especial quando

estamos preocupados com as cobranças e os pagamentos das empresas.

Talvez seja necessário receber uma venda feita a um cliente de Manaus e

pagar um compromisso junto a um fornecedor de Porto Alegre. No Brasil,

os grandes bancos comerciais possuem centenas de agências espalhadas pelo

país que facilitam tremendamente a rápida movimentação financeira mesmo

entre as localidades mais distantes.

• Tecnologia. Um número crescente de empresas valoriza os bancos que

agregam tecnologia de ponta aos serviços que prestam. Home-banking, EDI

e sistemas integrados de gerenciamento de caixa constituem elementos que

não podem mais faltar no elenco de ofertas do setor bancário.

• Considerações políticas. Uma empresa pode escolher um banco por razões

políticas. Por exemplo, se um de seus grandes clientes relaciona-se com

determinado banco.

• Confiança e integridade. Por fim, o grau de confiança existente entre

empresa e banco, além da integridade do relacionamento entre eles, são

preponderantes na seleção do relacionamento bancário.

Com tantas considerações a serem feitas, é mais fácil entender porque não existe um

banco com participação de mercado absolutamente dominante. Em vista da

variedade de critérios envolvidos, é virtualmente impossível que todas as empresas

decidam trabalhar com um mesmo banco. Convenhamos, um único banco jamais

conseguirá ou mesmo terá interesse em atender ao conjunto completo destas

necessidades para grupos muito distintos de clientes.

Este raciocínio é importante porque ajuda a compreender a complexidade do

relacionamento das empresas com os bancos e explica porque, com grande

freqüência, as empresas vendedora e compradora utilizam serviços de cobrança e de

pagamentos prestados por bancos distintos.

Banco cobrador

Se decidirem manter as duplicatas de sua emissão em carteira, isto é, em poder do

próprio Contas a Receber, as empresas arcarão com o custo de uma equipe de

cobradores. Quando existem escritórios regionais de vendas, eles também

costumam ser utilizados como centros de cobrança. Neste caso, os pagamentos

recebidos, normalmente em cheques, deverão ser depositados diariamente na

agência bancária local. Todavia, a compensação bancária dos cheques depositados e

o lançamento na conta central movimentada pela Tesouraria da empresa prolongam

o prazo decorrido entre o depósito e a efetiva liberação dos recursos. Ademais, o

Contas a Receber precisa ainda utilizar as informações dos depósitos para

determinar quais clientes liquidaram suas obrigações em dia e quais estão em atraso.

O problema é que a informação disponível no extrato de conta corrente quase nunca

facilita essa tarefa.

Procurando simplificar, agilizar e baratear as soluções proprietárias de recebimentos

das empresas, os bancos oferecem serviços de cobrança de duplicatas. Tratam-se de

uma forma de terceirização na qual os bancos recebem as duplicatas em nome dos

cedentes assumindo parte substancial do Contas a Receber. Em um país de grandes

dimensões como o Brasil, o serviço prestado pelos bancos permite às empresas

cobrar os sacados em praticamente todo o território nacional sem que para tanto elas

precisem manter uma dispendiosa rede própria de escritórios regionais. A cobrança

bancária proporciona ainda a diminuição do tempo decorrido entre a liquidação feita

pelo devedor e a liberação dos recursos financeiros para a empresa.

Atualmente, praticamente todos os bancos contam com serviços sofisticados de

cobrança, incluindo recebimento e protesto de duplicatas na maior parte das cidades

brasileiras, troca eletrônica de arquivos, aplicação automática e remunerada dos

fundos resultantes das liquidações e desconto e caução de títulos.

Em especial, a introdução da cobrança eletrônica ou escritural há mais de 10 anos,

iniciou um notável e contínuo processo de modernização e melhoria do trabalho

realizado pelas áreas de Contas a Receber. As empresas de maior porte

desenvolveram sistemas automatizados de recebimentos que alavancam as

características dos serviços dos bancos, procurando aumentar ainda mais a eficácia

do processo. Atualmente, as rotinas e os sistemas informatizados de bancos e

empresas funcionam de maneira bastante integrada. Em conseqüência, o grau de

dependência entre eles é de tal ordem que modificações no sistema de cobrança é

muito difícil e, quando acontece, a mudança é sempre revolucionária.

Um último e não menos importante benefício gerado pela cobrança bancária é a

intermediação feita pelo banco. O papel de um cobrador independente e a própria

figura da cobrança contribuem para amenizar os efeitos de um relacionamento

muitas vezes cheio de atritos e pressões entre comprador e vendedor.

Banco pagador

Como dissemos, é grande a variedade de situações originadoras de compromissos a

serem pagos pela empresa. Recordando, vejamos quais eram:

• Salários e honorários;

• Aluguéis e royalties;

• Encargos sociais, impostos e taxas;

• Aquisição de equipamentos, matéria-prima e ativos;

• Amortização de empréstimos e pagamento de juros

• Resgates de ações e pagamento de dividendos.

Agora, imagine o trabalho que o processamento destes compromissos exige. Alguns

fornecedores utilizam a cobrança bancária, logo a empresa deve providenciar a

quitação do boleto de cobrança. Se o pagamento for realizado após o vencimento, o

boleto somente poderá ser quitado numa agência do banco cobrador. Outros

fornecedores preferem cobrança de duplicata em carteira. Neste caso é necessário

providenciar o depósito em conta corrente ou a emissão de cheque ou a remessa de

documento de ordem de crédito. O pagamento de dividendos costuma exigir a

emissão de um cheque nominal ao acionista. No pagamento de juros e amortizações

de empréstimo a conta corrente da empresa é debitada. O mesmo ocorre no

recolhimento de impostos. Exigem-se autenticações bancárias em boletos e guias de

arrecadação de impostos. Como se tudo isso não bastasse é preciso controlar as

datas de vencimento dos compromissos, evitando pagamentos antecipados, que se

traduzem em maiores custos financeiros, e atrasos, que geralmente resultam em

juros e pesadas multas.

Este quadro indica porque praticamente todas as empresas recorrem ao banco para

processamento de seus compromissos. Na verdade, já há muito tempo os bancos

prestadores de serviços de pagamentos substituíram boa parte antes feito pelo

Contas a Pagar das empresas. Mas é importante ressaltar que os serviços oferecidos

pelos bancos aos seus clientes são basicamente os mesmos, incluindo:

• Recebimento de instruções e documentos a serem liquidados;

• Controle de vencimentos;

• Preparação de cheques, ordens de pagamento, doc’s, quitação de boletos e

transferências entre contas;

• Remessa para a empresa dos documentos quitados.

Buscando diferenciação desta oferta básica, alguns bancos desenvolveram soluções

eletrônicas de pagamentos. Em virtude do volume necessário de mão-de-obra, a idéia de

automatizar o Contas a Pagar desperta grande interesse em empresas e bancos. Entretanto,

pesquisas de mercado feitas por uma grande van indicaram que um número muito pequeno

de Contas a Pagar encontram-se em estágio adiantado de eletronização. São empresas de

grande porte que iniciaram esforços neste sentido há mais de dois anos. Por outro lado,

considerando os serviços bancários, pouquíssimos deles oferecem soluções bem

desenvolvidas de pagamentos eletrônicos que possam ser implantadas com rapidez e pouco

esforço em grande número de empresas.

Câmara de Compensação

Vamos resumir o que foi visto até agora. Duas empresas realizam uma transação mercantil.

Como resultado, quem vendeu assume a condição de credor e quem comprou, a de devedor.

Para receber seu crédito o fornecedor utiliza os serviços de um banco cobrador. Por seu

lado, o comprador liquida seu compromisso utilizando um banco pagador. Todavia, existem

razões que quase sempre levam fornecedor e comprador a trabalharem com bancos

diferentes. Como então viabilizar a transferência do dinheiro entre a conta corrente do

devedor, num banco, e a conta corrente do credor, noutro banco? O serviço de

compensação é a resposta.

Oficialmente denominado de Serviço de Compensação de Cheques e Outros papéis, o

sistema foi concebido pelo Banco Central com a finalidade de proporcionar um meio que

permitisse a troca de documentos compensáveis e dos correspondentes valores financeiros

entre bancos funcionando no Brasil. Através de decreto-lei, o BC atribuiu ao Banco do

Brasil a responsabilidade pelo gerenciamento da compensação, o que é feito de comum

acordo com a FEBRABAN (Federação Brasileira de Bancos). Na condição de gestor, o

Banco do Brasil normatiza, opera e fiscaliza o funcionamento do serviço de compensação e

pode, em conseqüência, advertir e punir os bancos que não cumprirem as normas em vigor.

Como parte de suas responsabilidades, o BB administra as câmaras de compensação. A

câmara é um espaço geralmente situados em prédios pertencentes ao BB nos quais os

bancos participantes do sistema efetuam a troca física dos documentos compensáveis. Já

existiram mais de 100 câmaras de compensação regionais espalhados pelo país. Este

número vem diminuindo progressivamente em virtude das ações de racionalização do

sistema, da necessidade de reduzir custos e da expansão da compensação eletrônica.

Voltando agora à nossa pergunta inicial. Utilizando o serviço de compensação, o banco

pagador envia ao banco cobrador um documentos chamado bloquete de cobrança. Ao

recebê-lo, o banco do fornecedor tem condições de creditar sua conta corrente pelo valor

correspondente à venda que originou fluxo de cobrança.

Fluxo de Cobrança: conceitos

Apresentadas as partes envolvidas nos fluxos financeiros podemos agora descrevê-los com

mais detalhes. O primeiro relacionamento financeiro a ser visto é a cobrança ou, mais

precisamente, a cobrança bancária de duplicatas a receber.

Iniciamos a seção descrevendo o (grande) número de conceitos englobados na cobrança

feita por intermédio dos bancos.

Certamente um dos fluxos financeiros com o maior número de rotinas. A seguir destacamos

os três principais tipos de cobrança.

O terceiro tópico relaciona as atividades básicas executadas no fluxo padrão de cobrança

eletrônica simples. Finalizamos explicando as operações de crédito mais comuns que

podem ser realizadas com duplicatas, a saber, a caução, o desconto e o factoring.

Cedente

O cedente “cede” ao banco suas duplicatas para serem cobradas junto ao compradores. Ou

seja, o cedente é o vendedor das mercadorias ou serviços que originaram a duplicata que é

enviada ao banco para cobrança. Então temos que:

• fornecedor = vendedor = credor = titular da duplicata = cedente

Sacado

O sacado é a empresa contra o qual a duplicata foi emitida. Isto equivale dizer que o sacado

é o comprador da mercadoria ou serviço que originou a duplicata. Então temos que:

• cliente = comprador = devedor = sacado

Bloquete de Cobrança

Bloquete de cobrança é o documento originado pelo banco com base nos dados de cada

duplicata recebida para cobrança. Assim, a um título corresponde um bloquete. Ele é

remetido ao sacado, que o utiliza para liquidação de seu compromisso com o cedente.

Além do termo bloquete, você também pode utilizar bloqueto, boleto, boleta, bolete,

chacrete ?!! Não importa qual seja a escolha, quase sempre seu interlocutor vai

compreender o que você está querendo dizer, principalmente se ele já tem alguma

experiência com cobrança bancária.

As dimensões e o conteúdo do bloquete de cobrança são definidos por normas do Banco

Central do Brasil. Segundo as especificações, o bloquete pode conter até 4 vias.

Atualmente, a maior parte dos bancos utiliza impressoras laser na emissão dos boletos,

(como aquele mostrado na figura 4), de modo que não existem realmente as quatro vias mas

apenas uma, que é destacada em três partes (isto é, quando você ou o caixa consegue

separar as três partes sem destruir o formulário). As quatro vias do bloqueto são:

• 1ª via – aceite (não obrigatória).

• 2ª via – compensação.

• 3ª via – recibo do sacado.

• 4ª via – comprovante de caixa.

O bloquete de cobrança relaciona grande número de informações em seus vários campos.

As mais importantes são boleto.

• Cedente. Nome da empresa emitente da duplicata.

• Sacado. Nome do devedor da duplicata

• Sacador. Exitem situações onde o cedente vende a duplicata a uma outra empresa

(veja a discussão sobre operações de factoring mais à frente). A empresa que

comprou o título passa a ser o cedente, enquanto o emitente da duplicata assume a

condição de sacador avalista. Após a venda, o valor referente ao pagamento do

título deverá ser creditado ao comprador do título, isto é, o novo cedente.

• Número do documento. Número que identifica o documento enviado para

cobrança. Na maior parte das vezes, este campo relaciona o número da duplicata

que , por sua vez, corresponde ao número da nota fiscal objeto da transação de

compra e venda que originou a cobrança. O número de documento também é

conhecido como seu número.

• Nosso número. É o número atribuído pelo banco a cada título colocado em

cobrança. Funciona como referência utilizada pelo banco para identificar cada

cobrança em seu sistema.

• Valor. Valor do título a ser pago no vencimento.

• Moeda. Moeda em que o título está sendo cobrado.

• Data de vencimento. Data limite para pagamento do título. Em geral, a liquidação

após o vencimento é feita mediante o pagamento de juros. Ademais, é importante

lembrar, após a data de vencimento o título pode ser pago por compensação,

mas apenas as agências do banco cobrador ficam autorizadas a quitar o boleto.

• Data de emissão. Data da emissão da duplicata.

• Desconto. Especifica, quando concedido, o montante para redução do valor do

título no pagamento.

• Mora. Define o valor dos juros a serem cobrados do sacado na liquidação feita após

a data de vencimento do título.

O Banco do Brasil opera um sistema eletrônico de compensação de cobrança. Nele não há

troca física dos bloquetes mas apenas o intercâmbio entre os bancos dos dados dos títulos

liquidados. Para facilitar a leitura ou captura das informações necessárias à compensação

eletrônica, existem no bloquete dois conjuntos de dados, o código de barras e a linha

digitável.

• Código de Barras. O código de barras é um método de formatação e gravação de

dados que possibilita a sua captura por intermédio de equipamentos de leitura ótica,

denominados scanners de código de barras. Os scanners de leitura assumem a forma

de canetas ou de equipamentos fixos. A grande vantagem do emprego do código de

barras é facilitar e acelerar a rotina de captura dos dados utilizados no processo de

compensação eletrônica do bloquete. Na figura 4, o código de barras aparece na

parte inferior esquerda da via de compensação.

• Linha digitável. A linha digitável contém os mesmos dados registrados no código

de barras. Ela é impressa no bloquete por medida de segurança. Se o dispositivo de

leitura ótica não capturar as informações do código de barras, os dados para

compensação eletrônica podem lidos e cadastrados pelo funcionário no sistema a

partir da linha digitável.

Borderô de Cobrança

Borderô corresponde a uma carta remessa e títulos preenchida e enviada pelo cedente ao

banco, capeando as duplicatas que estão sendo remetidas para cobrança. O borderô é um

formulário padrão de cada banco especificando as condições contratuais para a cobrança de

títulos. A empresa preenche alguns dados, como o número e o valor total das duplicatas

anexadas, e assina o documento manifestando acordo com as condições nele descritas.

Cobrança Escritural ou Cobrança Eletrônica

Há até 10 anos as empresas cedentes reuniam suas duplicatas em lotes, preenchiam o

borderô de cobrança, discriminando os títulos anexados, e enviavam duplicatas mais

borderô ao banco. Um dia, alguém, por alguma razão, indagou: se temos computadores, por

que precisamos de duplicatas impressas no papel? Nasceu nesse momento a Cobrança

Escritural.

Na cobrança escritural, ou eletrônica, o cedente não imprime as duplicatas. Ele gera um

arquivo em computador contendo os dados das duplicatas. O arquivo é então remetido por

meio eletrônico ao banco, utilizando, por exemplo, o EDI.

Como resultado, hoje devemos distinguir a cobrança manual, com duplicatas impressas,

da cobrança eletrônica, na qual as duplicatas são registradas em arquivos magnéticos e

enviadas eletronicamente ao banco.

Arquivo Remessa e Arquivo Retorno

O arquivo de remessa de cobrança é enviado eletronicamente ao banco. Nele estão

registrados em meio magnético os dados das duplicatas que estão sendo colocadas em

cobrança. Com base nestes dados o banco imprime os bloquetes de cobrança. O arquivo de

remessa também pode conter instruções de cobrança alterando dados das duplicatas

enviadas anteriormente ao banco.

Após recebimento do arquivo de remessa de cobrança, o banco verifica o seu conteúdo em

busca de eventuais problemas ou inconsistências nos dados das duplicatas remetidas.

Concluída a conferência, é gerado o arquivo de retorno de cobrança, também enviado

por via eletrônica ao cedente. O arquivo de retorno relaciona as duplicatas que foram

aceitas para cobrança pelo banco. Neste caso há uma confirmação da entrada da cobrança,

bem como a duplicatas rejeitadas.

Arquivos CNAB

Os arquivos eletrônicos de cobrança trocados entre cedente e banco cobrador – o de

remessa, o de retorno e o de retorno de liquidações – observam um padrão para formatação

de seus dados. O padrão utilizado foi definido pela Febraban através de seu órgão de

assessoria Centro Nacional de Automação Bancária (CNAB). Embora teoricamente

exista um único padrão, na prática verificamos a existência de diferenças entre os arquivos

CNAB de cada banco. E o pior: as distinções entre eles costumam ser significativas.

Alegações

Alegações de cobrança são notificações originadas pelo sacado sobre as condições de

cobrança que o banco lhe enviou. O sacado pode remeter alegações diretamente ao cedente

por meio de telefone, fax ou carta, ou enviá-las ao banco cobrador. Neste caso, os bancos

costumam notificar o cedente sobre o conteúdo da manifestação do sacado. Assinala-se que

o banco cobrador não altera qualquer dado da cobrança a partir da alegação do sacado.

Somente instruções do cedente podem alterar as condições de um título em cobrança no

banco.

Vejamos alguns dos motivos que levam os sacados a gerarem alegações:

• Problemas nas mercadorias recebidas. Na recepção das mercadorias compradas,

o sacado identifica um lote de itens danificados que são imediatamente devolvidos.

Mas como você deve lembrar, logo após a emissão da nota fiscal é também emitida

a duplicata que em seguida é remetida ao banco cobrador. Algumas vezes o

bloquete de cobrança chega ao Contas a Pagar quase ao mesmo tempo em que a

mercadoria está sendo entregue. Logo, como houve devolução da mercadoria, o

valor cobrado é superior ao valor efetivamente devido. O Contas a Pagar notifica

então o cedente ou o banco cobrador alegando devolução da mercadoria e

solicitando abatimento no valor cobrado.

• Atraso na entrega das mercadorias. Se houver atraso na entrega do bem ou

serviço, o sacado pode solicitar a prorrogação da data de vencimento da duplicata.

• Divergência nas condições de venda. Durante a etapa de negociação, vendedor e

comprador fixam as condições de pagamento, estipulando por exemplo o

vencimento em 30 dias e desconto financeiro de 5% para pagamento em 15 dias. Ao

receber o bloquete de cobrança, o Contas a Pagar, que decidiu antecipar o

pagamento para aproveitar a redução no valor do título, percebe que a condição de

desconto não consta no bloquete recebido. Temos aí outro evento que deve gerar

uma alegação de cobrança.

Instruções ou Ocorrências

Instruções ou ocorrências são ordens emitidas pelo cedente determinando ao banco

alterações nas condições de uma duplicata em cobrança. O banco processa a instrução

alterando os dados em seu sistema de cobrança e, em geral, remete uma notificação ao

sacado informando as novas condições do título. O envio das instruções ao banco pode ser

realizado por meio de carta, telefone, faz ou EDI (no arquivo de remessa de cobrança).

Entre as instruções mais comuns incluem-se:

• Prorrogação. O cedente solicita prorrogação do vencimento do título ou de um

desconto concedido. Por exemplo, a mercadoria foi entregue com atraso obrigando

ao adiamento da data de liquidação da dívida pelo sacado.

• Abatimento ou cancelamento do abatimento. O cedente solicita a concessão de

um abatimento no valor do título ou cancela um abatimento anteriormente

concedido. Por exemplo, parte do lote de mercadoria foi devolvida pelo comprador

porque os itens estavam em desacordo com as especificações da compra.

• Baixa. O cedente pede ao banco a baixa do título em aberto. Por exemplo, o sacado

liquidou sua dívida efetuando um depósito na conta corrente do cedente. Portanto a

cobrança bancária d a respectiva duplicata deve ser cancelada.

• Protestar ou sustar protesto. Decorrido algum tempo após o vencimento da

duplicata, o cedente descobre que o sacado não efetuou o pagamento e decide enviar

duplicata para ser cobrada e cartório. Mediante o recebimento da instrução, o banco

providencia a colocação do título em cartório. Pressionado, o sacado entra em

acordo com o cedente, acertando nova data de pagamento. Em conseqüência, o

cedente solicita ao banco a sustação do protesto, ou seja, a retirada do título de

cartório.

Liquidação

A Liquidação ou pagamento do bloquete de cobrança pode ser feita de três formas:

• Pagamento por compensação. Até a data do vencimento impressa no bloquete é

possível pagar o título em qualquer banco, que se encarrega de transferir o valor ao

banco cobrador por intermédio da câmara de compensação. Para o sacado o

pagamento por compensação é mais cômodo, se considerarmos que o seu banco

pagador é diferente do banco cobrador. Assim, as duplicatas são enviadas ao banco

pagador junto com todos os demais pagamentos que a empresa estiver liquidando

no dia, tais como recolhimentos de impostos, reembolso de funcionários etc.

• Pagamento no caixa do banco cobrador. Após a data do vencimento, o título

precisa ser pago na rede de agências do banco cobrador. Na câmara de compensação

não circulam bloquetes vencidos. O motivo é simples: invariavelmente a liquidação

após o vencimento implica no pagamento de juros de mora, isto é, encargos pelo

atraso na quitação do compromisso. É responsabilidade exclusiva do banco

cobrador o cálculo destes juros, que são acrescidos ao valor original do título antes

do pagamento.

• Pagamento em cartório de protestos. Transcorrido determinado prazo após o

vencimento – este prazo varia de cedente para cedente – se o sacado não tiver

liquidado o bloquete, o cedente instrui o banco a enviar o título para cobrança em

cartório. Tendo recebido o título, o cartório envia certo número de avisos ao sacado

solicitando seu comparecimento para quitação da dívida. Ele tem então uma última

possibilidade de honrar a dívida contraída com o fornecedor. Em caso de

pagamento, o cartório repassa o valor ao banco que, por sua vez, credita o cedente.

Não ocorrendo o pagamento, o título é protestado, fato que permite ao cedente

iniciar o processo de cobrança judicial.

Extrato de Liquidações (francesinha) e Arquivo Retorno de Liquidações

Ao final do expediente bancário e após o recebimento das remessas de bloquetes enviadas à

câmara de compensação, o banco cobrador procede à baixa, nas contas de cobrança de cada

cedente, dos títulos liquidados naquele dia. Em seguida, ele informa seu cliente quais foram

os pagamentos realizados. Para tanto, dois meios podem ser empregados:

• Extrato de liquidações (francesinha). O extrato é um documento impresso nos

quais são relacionados os dados dos títulos pagos num dado período. As

informações incluem nome do sacado, nosso número, seu número, valor do título,

juros (se houver), condição de pagamento (compensação, caixa, cartório), entre

outras. Francesinha é o apelido dado ao extrato de liquidações de cobrança.

• Arquivo retorno de liquidações. Para os clientes que trocam dados de cobrança

por meios eletrônicos o banco gera um arquivo de liquidações contendo os mesmos

dados da francesinha. O arquivo de retorno de liquidações é então transmitido

eletronicamente ao cedente.

Baixa de Cobrança

De posse do extrato de liquidações enviado pelo banco, o Contas a Receber localiza os

títulos correspondentes em seu sistema de cobrança e efetua a baixa de cada um. Portanto, a

baixa de cobrança, feita pelo cedente, significa apontar que o sacado já pagou o título.

A agilidade na baixa de cobrança é de grande importância em virtude dos níveis de crédito

definidos pela empresa para seus clientes. Imagine que um comprador realizou compras até

o limite do crédito disponível. Isto significa que novas compras somente poderão ser feitas

após liquidação dos compromissos em aberto. É freqüente, por exemplo, que pedidos

prontos para despacho fiquem retidos nos armazéns do fornecedor aguardando a

informação de que os compromissos devidos pelo destinatário do pedido já tenham sido

quitados. Como a rapidez no giro dos estoques influencia a lucratividade da maior parte das

empresas, podemos compreender como o atraso no fluxo da informação de pagamento tem

a capacidade e prejudicar o desempenho financeiro do fornecedor.

Banco Correspondente

Um banco com um pequeno número de agências pode expandir a cobertura geográfica de

sua cobrança utilizando serviços de outro banco, conhecido como banco correspondente,

que permite enviar bloquetos para sacados localizados onde o banco cobrador de pequeno

porte não possui filiais.

De forma simplificada o esquema funciona da seguinte maneira: o cedente envia suas

duplicatas ao banco cobrador. Este remete os títulos ao banco correspondente, que imprime

e entrega o bloquete ao sacado. O banco correspondente conta com uma agência na praça

de compensação que cobre o endereço de cobrança do sacado. Após o pagamento, o

correspondente repassa o valor recebido ao banco cobrador para crédito ao cedente.

Banco Conveniado

Por intermédio de convênio a rede de agências do banco conveniado habilita-se a receber

bloquetes vencidos emitidos pelo banco cobrador. Assim como no caso do banco

correspondente, este arranjo aumenta a comodidade e facilidade para o sacado, que passa a

contar com maior número de agências para pagamento do título após o vencimento, quando

já não é mais possível utilizar o sistema de compensação.

Métodos de Cobrança

Existem algumas possibilidades à disposição da empresa que precisa receber suas

duplicatas. Primeiro, ela pode decidir fazer a cobrança por conta própria e manter as

duplicatas em carteira. Se considerar essa alternativa trabalhosa, é possível encarregar os

bancos de cobrar os títulos. As instituições bancárias oferecem inúmeras variações a partir

do serviço básico de cobrança. Em certas circunstâncias é mais conveniente contratar os

serviços prestados por empresas de cobrança. Por fim, é usual no mercado enviar a cartório

as duplicatas sacadas contra devedores que, por qualquer razão, demorar a honrar seus

compromissos. Os tópicos abaixo discutem então estes quatro métodos de cobrança: em

carteira, cobrança bancária, empresas de cobrança e cobrança em cartório.

Cobrança em Carteira

Neste caso, as duplicatas em aberto são mantidas na carteira de recebíveis. O cliente

providencia a liquidação do compromisso por intermédio de um depósito na conta corrente

do fornecedor, do envio de um cheque ao Contas a Receber ou até mesmo usando cheque

em espécie. Como já observado, em virtude do volume de trabalho que exige, a cobrança

em carteira é trabalhosa e dispendiosa para os fornecedores, fato que leva a grande maioria

deles a utilizar os serviços prestados pelos bancos.

Cobrança Bancária

O cliente tem sempre razão! Eis aí uma máxima na qual os gerentes do produto cobrança

sempre acreditaram. Somente ela pode explicar a incrível variedade de tipos de cobrança

bancária criados ao longo do tempo com o objetivo e atender às mais diversas necessidades

do mercado. Mas as diferenças entre as diversas modalidades de cobrança oferecidas pelos

bancos não são lá muito grandes. Na maior parte das vezes, resumem-se a pequenas

adaptações nos modelos gerais de cobrança, introduzidas em resposta a demandas de um

único cliente ou de grupos específicos de cedentes.

Por esse motivo, o mais importante é conhecer os modelos genéricos e mais comuns de

cobrança. O domínio dos tipos descritos a seguir fornece uma base que permite a rápida

compreensão das modalidades mais específicas que os criativos gerentes de cobrança

costumam desenvolver.

Mas, antes de continuarmos, uma pergunta importante: qual é a relação entre as

modalidades descritas abaixo e as cobranças eletrônica e manual? Esquema eletrônico ou

manual, como já explicamos, refere-se ao modo de a empresa remeter os dados das

duplicatas ao banco, enquanto os de cobrança simples e direta, por exemplo, indicam várias

outras características que vão além da forma de remessa desta cobrança ao banco. Além

disso, os modos eletrônico e manual de remessa podem perfeitamente conviver com os

diferentes tipos de cobrança. Por exemplo, nada impede a um banco processar cobrança

simples eletrônica para alguns clientes e cobrança simples manual para outros.

Cobrança Simples

Também chamado de cobrança tradicional. Como seus nomes sugerem, é a modalidade

mais comum e utilizada pelas empresas. As duplicatas, impressas ou eletrônicas, são

remetidas ao banco para cobrança. Os títulos são registrados no sistema de cobrança do

banco e os boletos são impressos e remetidos ao sacado. Após liquidação, no caixa, por

compensação ou em cartório, o banco realiza a baixa do título em seu sistema, envia o

extrato de liquidação para o cedente e credita sua conta corrente pelo valor recebido.

Cobrança Direta

Também conhecida como cobrança de curto prazo. Na cobrança direta o próprio cedente

providencia a impressão do bloquete e a sua entrega ao sacado. Ao substituir o banco na

realização destas duas rotinas, o cedente consegue reduzir o tempo decorrido entre a

emissão da nota fiscal e a entrega do bloquete sacado. Em alguns casos o bloquete

acompanha a nota fiscal, sendo entregue junto com a mercadoria. Isto explica porque é

denominada cobrança de curto prazo.

Após imprimir o bloquete, o cedente pode ou não enviar ao banco os dados do título para

registro no sistema de cobrança. Se houver remessa, teremos uma cobrança direta com

registro (no banco). Em caso de não envio ao banco, teremos a cobrança direta sem

registro (no banco).

Cobrança Caucionada

Esta modalidade refere-se a títulos em cobrança que foram entregues pelo cedente ao banco

em garantia de um empréstimo (veja as explicações adicionais na próxima seção,

“Operações com Duplicatas a Receber”).

Cobrança Eletrônica

Como já dissemos, na cobrança eletrônica não há impressão das duplicatas, cujos dados são

enviados eletronicamente ao banco cobrador.

Empresa de Cobrança

Algumas vezes, ao invés de bancos, o Contas a Receber utiliza os serviços de empresas

especializadas em cobrança. Costuma-se lançar mão destes serviços em casos de cobranças

difíceis. A empresa chega a utilizar cobradores que visitam pessoalmente o devedor,

procurando persuadi-lo a efetuar o pagamento. É uma alternativa mais adequada à cobrança

de somas menores junto a pessoas físicas ou pequenas empresas.

Cobrança em cartório

Cartório é denominação dada ao lugar ou local em que se guardam e arquivam cartas,

documentos importantes, processos etc. É o escritório dos escrivães e tabeliães. Os

cartórios são constituídos mediante as regras estabelecidas das Leis de Organização

Judiciária e podem ser judiciais ou extrajudiciais, funcionando como auxiliares da justiça.

Aqui, nosso interesse reside nos cartórios de protesto de títulos.

A cobrança em cartório é a opção mais severa entre os métodos de cobrança, adotada

quando já se esgotaram todas as demais alternativas de recebimento e o fornecedor

pretende, como última instância, efetuar a cobrança judicial do crédito concedido ao

comprador. Uma vez em cartório, se o devedor não liquidar a duplicata, ela poderá ser

protestada, abrindo caminho para a cobrança feita através da justiça, que pode culminar

com o pedido de concordata do cliente e até mesmo a decretação de sua falência. Apesar de

ser um recurso extremo, muitos fornecedores enviam duplicatas a cartório como forma de

pressionar compradores “indolentes”. Por sua vez, muitas experimentam dificuldades

financeiras e adotam a política de efetuar o pagamento de seus compromissos somente em

cartório. Um artifício que permite prolongar o prazo de pagamento e evita juros de mora e

as multas, muitas vezes elevadíssimas, fixadas pelo fornecedor.

Operações com Duplicatas a Receber

As duplicatas de uma empresa representam créditos a serem recebidos de seus clientes. Ou,

com outras palavras, as duplicatas são documentos mercantis que caracterizam uma dívida

entre duas partes, indicam o valor que uma delas deve à outra e a data da liquidação desta

dívida. Em razão destas características, muitas empresas obtêm financiamento de curto

prazo utilizando suas duplicatas a receber. As modalidades mais comuns são a caução, o

desconto e o factoring de duplicatas.

Caução

A caução de duplicatas significa entregá-las a uma instituição financeira em garantia de

um empréstimo. Uma vez que as duplicatas normalmente apresentam boa liquidez, isto é,

serão facilmente convertidas em dinheiro, os bancos as consideram um instrumento

satisfatório de garantia a financiamentos. Tanto os bancos comerciais como as financeiras

concedem empréstimo mediante caução de duplicatas.

As duplicatas são caucionadas numa base seletiva. O credor analisa o histórico de