GUSTAVO TIMBÓ PATRÍCIO RIBEIROarquivo.fmu.br/prodisc/mestradoadm/adm-gtpr.pdf · CT/CP = (PC +...

86

GUSTAVO TIMBÓ PATRÍCIO RIBEIRO ANÁLISE COMPARATIVA E ESTUDO DE CASO: PROPOSTA DE INDICADORES DE GOVERNANÇA CORPORATIVA PARA EMPRESA DE VAREJO NO SEGMENTO DE PET SHOP FACULDADES METROPOLITANAS UNIDAS - FMU PROGRAMA DE MESTRADO PROFISSIONAL EM ADMINISTRAÇÃO E GOVERNANÇA CORPORATIVA SÃO PAULO 2016

Transcript of GUSTAVO TIMBÓ PATRÍCIO RIBEIROarquivo.fmu.br/prodisc/mestradoadm/adm-gtpr.pdf · CT/CP = (PC +...

GUSTAVO TIMBÓ PATRÍCIO RIBEIRO

ANÁLISE COMPARATIVA E ESTUDO DE CASO: PROPOSTA DE

INDICADORES DE GOVERNANÇA CORPORATIVA PARA EMPRESA

DE VAREJO NO SEGMENTO DE PET SHOP

FACULDADES METROPOLITANAS UNIDAS - FMU

PROGRAMA DE MESTRADO PROFISSIONAL EM ADMINISTRAÇÃO

E GOVERNANÇA CORPORATIVA

SÃO PAULO

2016

GUSTAVO TIMBÓ PATRÍCIO RIBEIRO

ANÁLISE COMPARATIVA E ESTUDO DE CASO: PROPOSTA DE

INDICADORES DE GOVERNANÇA CORPORATIVA PARA EMPRESA

DE VAREJO NO SEGMENTO DE PET SHOP

Dissertação apresentada ao Programa de

Mestrado Profissional em Administração e

Governança Corporativa das Faculdades

Metropolitanas Unidas, sob a orientação do

Prof. Dr. Fernando de Almeida Santos.

FACULDADES METROPOLITANAS UNIDAS - FMU

PROGRAMA DE MESTRADO PROFISSIONAL EM ADMINISTRAÇÃO

E GOVERNANÇA CORPORATIVA

SÃO PAULO

2016

Ribeiro, Gustavo Timbó Patrício

Análise comparativa e estudo de caso: proposta de

indicadores de governança corporativa para empresa

de varejo no segmento de pet shop / Gustavo Timbó

Patrício Ribeiro. – São Paulo: G. T. P. Ribeiro, 2016.

85 f. : il. ; 30 cm

Orientadora: Fernando de Almeida Santos

Dissertação (Mestrado) – Faculdades

Metropolitanas Unidas, Mestrado Profissional em

Administração, Governança Corporativa, 2016.

1. Pet Shop. 2. Governança corporativa. 3.

Indicadores financeiros. 4. Indicadores não

financeiros. I. Título. II. Orientador.

CDD

658

FOLHA DE APROVAÇÃO

RIBEIRO, Gustavo Timbó Patrício. Indicadores de governança corporativa para

empresas de pet shop. Dissertação apresentada às FACULDADES METROPOLITANAS

UNIDAS - FMU para obtenção do título de Mestre em Administração.

Aprovado em: ____/____/_____

Banca Examinadora

Prof. Dr. _________________________ Instituição: _______________

Julgamento: _________________________ Assinatura: _______________

Prof. Dr. _________________________ Instituição: _______________

Julgamento: _________________________ Assinatura: _______________

Prof. Dr. _________________________ Instituição: _______________

Julgamento: _________________________ Assinatura: _______________

Prof. Dr. _________________________ Instituição: _______________

Julgamento: _________________________ Assinatura: _______________

Prof. Dr. _________________________ Instituição: _______________

Julgamento: _________________________ Assinatura: _______________

AGRADECIMENTOS

Agradeço a Deus por abrir e trilhar meus caminhos na vida pessoal e profissional.

Ao meu orientador, Prof. Dr. Fernando de Almeida Santos, pela amizade, dedicação

acadêmica, revisões, críticas, ponderações, sugestões e incentivo por acreditar no projeto de

pesquisa que finalizaram nesta dissertação.

Aos Professores do Programa de Mestrado em Administração e Governança

Corporativa das Faculdades Metropolitanas Unidas - FMU, pela paciência e dedicação em nos

transmitir seu conhecimento.

Ao Professor Dr. Orlando Roque da Silva, membro da banca avaliadora, agradeço

pelas contribuições, críticas e sugestões que foram positivas para a conclusão desta

dissertação.

Ao Professor Dr. Gleubert Carlos Coliath, por sua participação na banca avaliadora,

críticas, sugestões e contribuições na área metodológica e científica.

À minha Esposa, Dina, por compreender as muitas horas de estudos, e colocando-se

sempre ao meu lado, nos principais momentos, apoiando incentivando de forma incondicional

à conclusão do mestrado.

Aos meus Pais, Lúcio e Cira por palavras que vieram a me fortalecer em alguns

momentos durante o percurso de minha vida.

Para finalizar, agradeço a todos os amigos e familiares que, de forma direta e indireta,

apoiaram e incentivaram para a realização deste desafio na minha vida.

RESUMO

O objetivo desta pesquisa foi identificar os indicadores utilizados pelos pet shop e quais

indicadores utilizados pelos softwares da área no intuito de comparar e estabelecer os

indicadores mais importantes para serem utilizados por empresas do segmento de pet shop,

visto que no ano de 2015 o mercado movimentou 0,37% do PIB brasileiro e que existe

expectativas de crescimento ainda maior para os próximos anos. A metodologia utilizada foi

uma pesquisa exploratória dividida em duas etapas: a primeira etapa constituiu de

levantamento de informações acerca do assunto em livros, artigos, softwares de gestão de

empresas de pet shop e sites de busca científica com a finalidade de fomentar informações

importantes sobre indicadores financeiros e não financeiros para Governança Corporativa no

setor de pet shop. A segunda etapa foi a pesquisa de campo na qual foi distribuído

questionário contendo perguntas acerca do assunto com o objetivo de validar a pesquisa. A

pesquisa foi realizada na cidade de São Paulo e não foi identificado nenhum indicador de

governança corporativa para empresas de pet shop. Os indicadores de Governança

Corporativa identificados são os mesmos utilizados por empresas varejistas, cuja estrutura

empresarial mantém semelhança. A pesquisa identificou também que, em breve, o setor

poderá ter sua própria identidade e consequentemente, indicadores próprios, desvinculando

um pouco da generalização dos indicadores aplicados atualmente por empresas de varejo.

Palavras-chave: Pet shop; indicadores financeiros; indicadores não financeiros; Governança

Corporativa.

ABSTRACT

The objective of this research was to identify the indicators used by the pet shop and which

indicators used by the area software in order to compare and establish the most important

indicators to be used by companies in the pet shop segment, since in the year 2015 the market

moved 0.37% of Brazilian GDP and that there is even higher growth expectations for the

coming years. The methodology used was an exploratory research divided into two stages:

the first step consisted in gathering information on the subject in books, articles, pet shop

management software and scientific search sites in order to promote important information

on indicators Financial and non-financial aspects for Corporate Governance in the pet shop

sector. The second stage was the field research in which a questionnaire containing questions

about the subject was distributed with the purpose of validating the research. The survey was

conducted in the city of São Paulo and no corporate governance indicator was identified for

pet shop companies. The Corporate Governance indicators identified are the same as those

used by retail companies, whose corporate structure is similar. The survey also identified that

the sector could soon have its own identity and consequently, its own indicators, disengaging

somewhat from the generalization of the indicators currently applied by retail companies.

Keyword: pet shop, financial indicators, non-financial indicators, Corporate

governance

LISTA DE FIGURAS

FIGURA 1: AS PEQUENAS E MÉDIAS EMPRESAS QUE MAIS CRESCEM NO BRASIL ....................... 14

FIGURA 2 : CÍRCULO DA PROPRIEDADE E GESTÃO. .................................................................... 18

FIGURA 3: MODELO DE GOVERNANÇA CORPORATIVA PARA PME ........................................ 2020

FIGURA 4: SISTEMA DE GOVERNANÇA CORPORATIVA. ........................................................... 2424

FIGURA 5: ASSIMILAÇÃO E ADOÇÃO DE BOAS PRÁTICAS DE GOVERNANÇA CORPORATIVA. .. 2525

FIGURA 6: MODELO DE GOVERNANÇA CORPORATIVA. .............................................................. 26

FIGURA 7 - GESTÃO ESTRATÉGICA DA INFORMAÇÃO. ................................................................ 29

FIGURA 8: ESTRUTURA DE CAPITAL SIMPLIFICADO ............................................................... 4242

FIGURA 9: ESTRUTURA DE CAPITAL DETALHADA ................................................................. 4242

LISTA DE QUADROS

QUADRO 1: COMPARAÇÃO ENTRE GOVERNANÇA CORPORATIVA E GESTÃO ................................... 3232

QUADRO 2 – FÓRMULA DO ÍNDICE DE LIQUIDEZ GERAL. ..................................................................... 38

QUADRO 3 – FÓRMULA DO ÍNDICE DE LIQUIDEZ CORRENTE. ............................................................... 38

QUADRO 4– FÓRMULA DO ÍNDICE DE LIQUIDEZ SECA. ........................................................................ 39

QUADRO 5 - FÓRMULA DA MARGEM BRUTA. ....................................................................................... 39

QUADRO 6 - FÓRMULA DA MARGEM LÍQUIDA ..................................................................................... 40

QUADRO 7 – FÓRMULA DA RENTABILIDADE DO ATIVO ....................................................................... 40

QUADRO 8 – FÓRMULA DO GIRO DO ATIVO ......................................................................................... 41

QUADRO 9 – FÓRMULA DA RENTABILIDADE DO ATIVO ....................................................................... 41

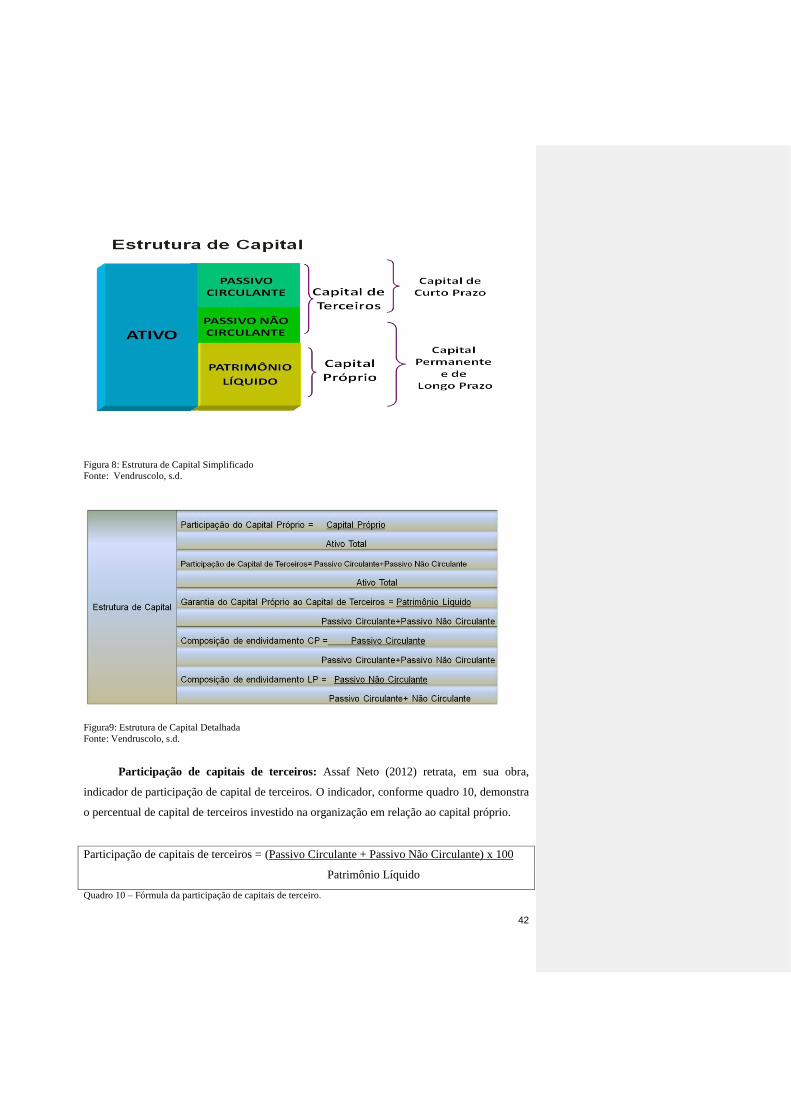

QUADRO 10 – FÓRMULA DA PARTICIPAÇÃO DE CAPITAIS DE TERCEIRO. ............................................. 42

QUADRO 11 – FÓRMULA DO GRAU DE ENDIVIDAMENTO GERAL. ........................................................ 43

QUADRO 12 – FÓRMULA DA COMPOSIÇÃO DE ENDIVIDAMENTO DE CURTO PRAZO. ............................. 43

QUADRO 13 – FÓRMULA DA IMOBILIZAÇÃO DO PATRIMÔNIO LÍQUIDO. ............................................... 43

QUADRO 14 – FÓRMULA DA IMOBILIZAÇÃO SOBRE RECURSOS NÃO CORRENTES. ................................ 44

QUADRO 15 – FÓRMULA DO FATOR DE INSOLVÊNCIA. ........................................................................ 44

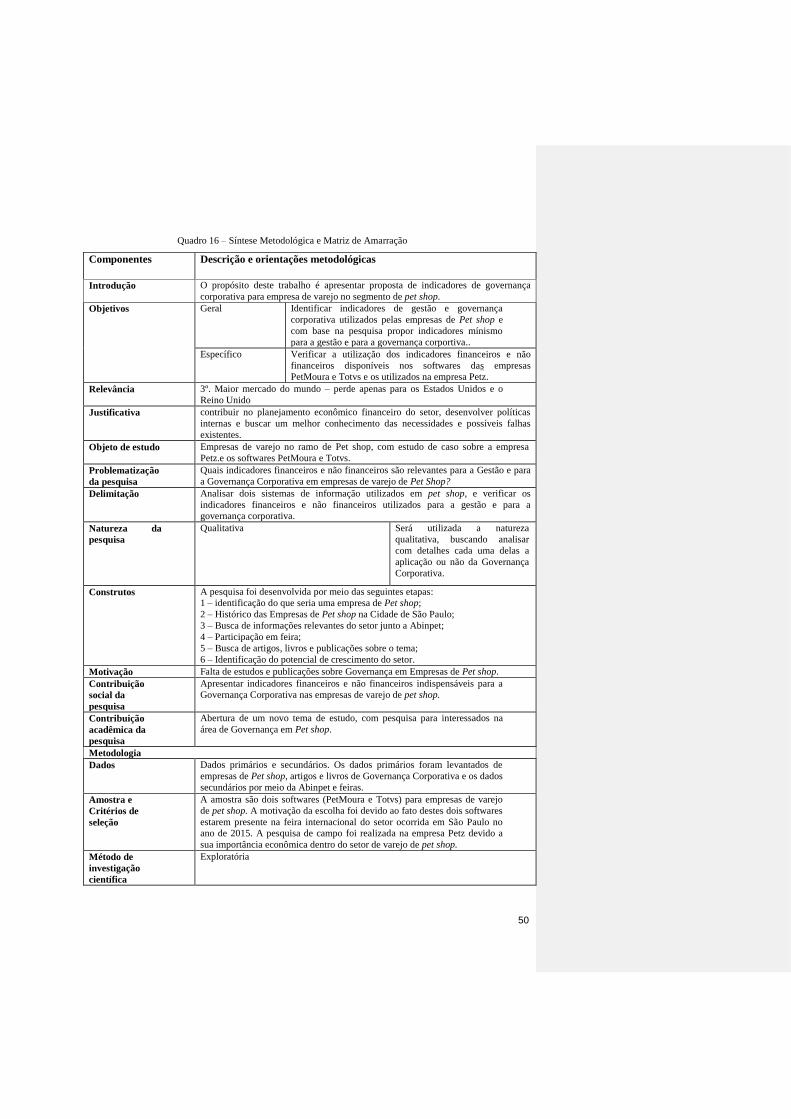

QUADRO 16 – SÍNTESE METODOLÓGICA E MATRIZ DE AMARRAÇÃO. .................................................. 50

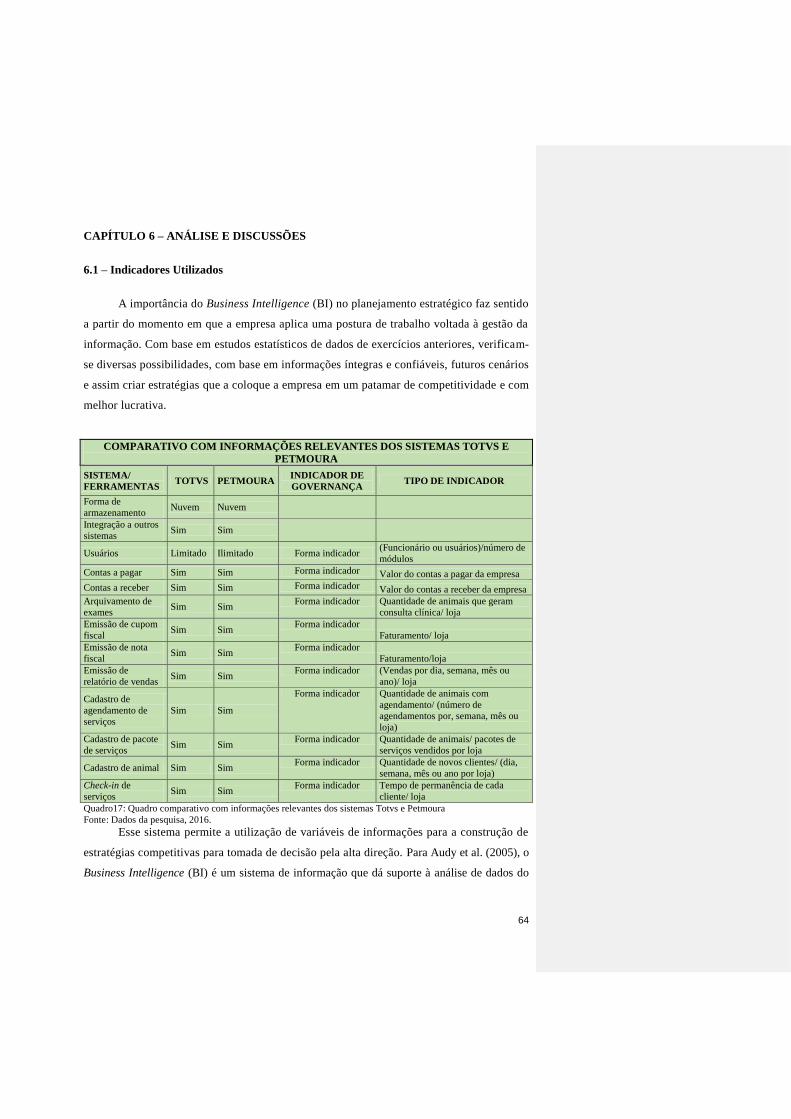

QUADRO17 – COMPARATIVO COM INFORMAÇÕES RELEVANTES DOS SISTEMAS PETMOURA E TOTVS .. 64

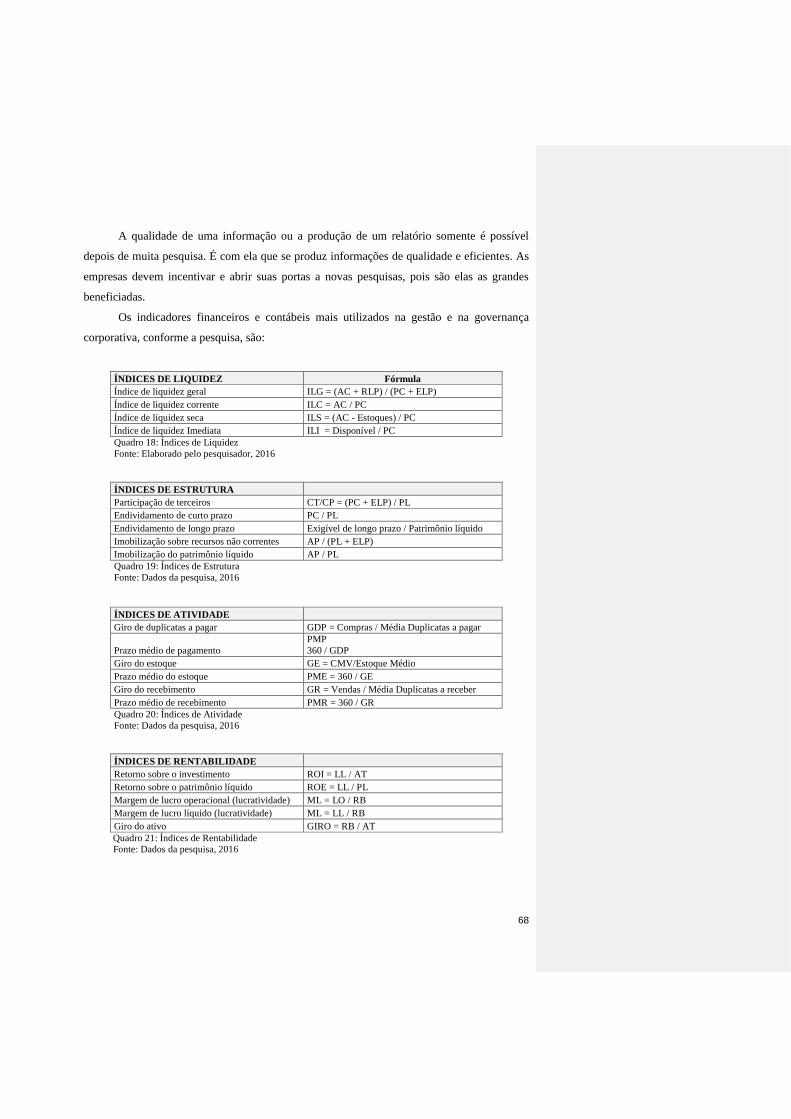

QUADRO 18 - ÍNDICES DE LIQUIDEZ .................................................................................................... 68

QUADRO 19 - ÍNDICES DE ESTRUTURA ................................................................................................ 68

QUADRO 20 - ÍNDICES DE ATIVIDADE ................................................................................................. 68

QUADRO 21 -ÍNDICES DE RENTABILIDADE .......................................................................................... 68

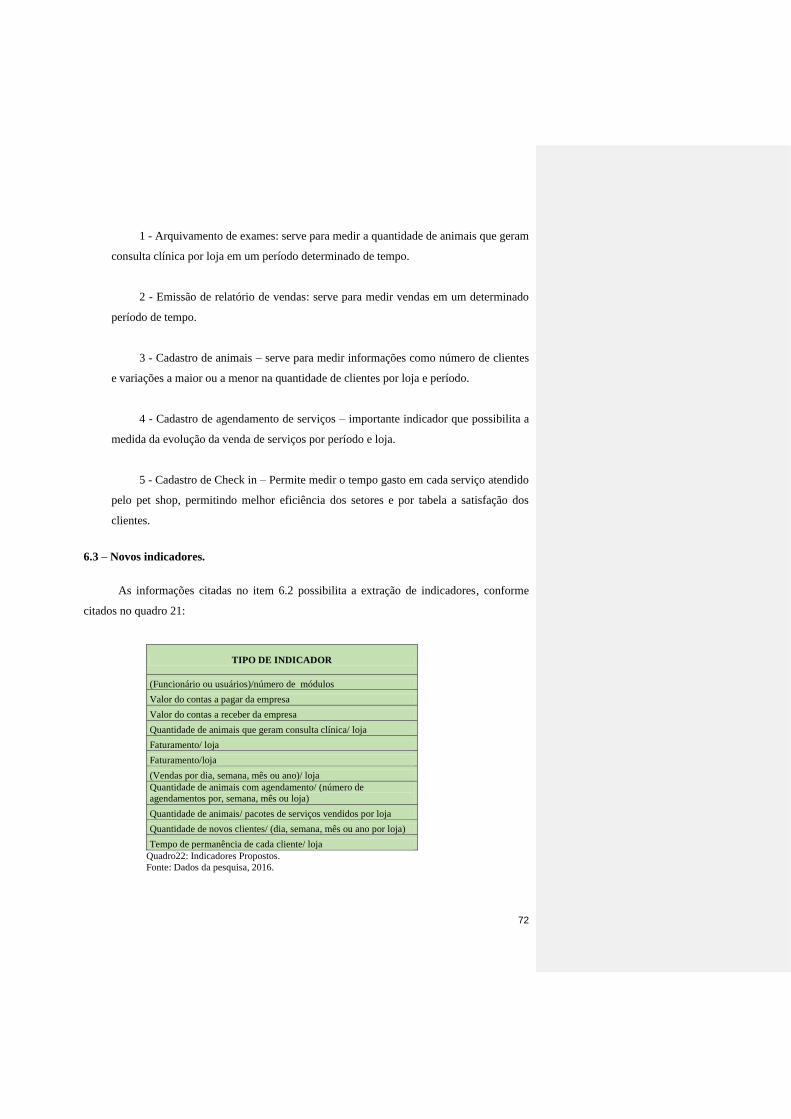

QUADRO 22 –I NDICADORES PROPOSTOS ............................................................................................. 72

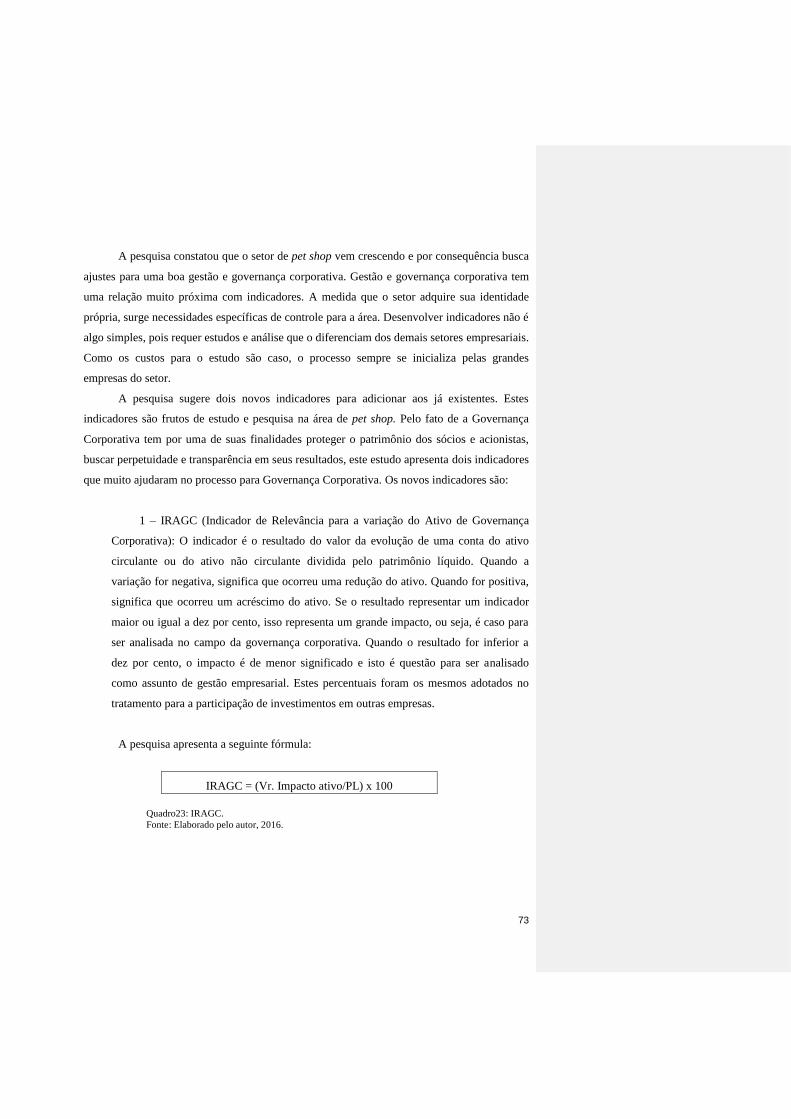

QUADRO 23 –INDICADOR RELEVANTE PARA VARIAÇÃO DE ATIVO DE GOVERNANÇA CORPORATIVA ... 73

QUADRO 24 –INDICADOR RELEVANTE PARA VARIAÇÃO DE PASSIVO DE GOVERNANÇA CORPORATIVA 73

LISTA DE ABREVIATURAS E SIGLAS

ACCA - Association of Chartered Certified Accountants

ABCQ – Associação Brasileira de Controle de Qualidade

ABINPET - Associação Brasileira da indústria de produtos para animais de estimação

AP / PL - Imobilização do patrimônio líquido

AP / (PL + ELP) - Imobilização sobre recursos não correntes

CA – Conselho de Administração

CT/CP = (PC + ELP) / PL – participação de terceiros

CVM – Comissão de Valores Mobiliários

CRMVSP - Conselho Regional de Medicina Veterinária do Estado de São

Paulo

ERP - Enterprise Resource Planningpara

Exigível de longo prazo / Patrimônio líquido – Endividamento de Terceiros a Longo Prazo

GC – Governança Corporativa

GDP = Compras / Média Duplicatas a pagar

GE = Giro do Estoque

GIRO – Giro do ativo

GOP – Gross Operating Profit

GR = Vendas / Média Duplicatas a receber – Giro do Recebimento

IBGC – Instituto Brasileiro de Governança Corporativa

IASB ─ International Accounting Standards Board

IBCA – Instituto Brasileiro de Conselheiros de Administração

IBGC – Instituto Brasileiro de Governança Corporativa

ILC - Índice de Liquidez corrente

ILG – Índice de Liquidez Geral

Formatado: Português (Brasil)

Formatado: Português (Brasil)

Formatado: Português (Brasil)

ILI – Índice de Liquidez Imediata

ILS – Índice de Liquidez Seca

IRAGC – Impacto Relevante do Ativo para Governança Corporativa

IRPGC – Impacto Relevante do Passivo para Governança Corporativa

ML – Margem líquida

OCC ─ Taxa de Ocupação do Setor Hoteleiro

OCDE ─ Organização para Cooperação e Desenvolvimento Econômica

PC / PL – Endividamento de Terceiros de curto prazo

PME – Pequenas e médias empresas

PME = Prazo médio do estoque

PMP = - Prazo médio de pagamento

PMR = Prazo médio de recebimento

RevPar – Receita por UH disponível

ROE - Retorno sobre o patrimônio líquido

ROI = Retorno Sobre o Investimento

UH – Tempo médio de permanência do setor hoteleiro

SUMÁRIO

INTRODUÇÃO.................................................................................................................. 11

CAPITULO 1- GOVERNANÇA CORPORATIVA: CONCEITOS E PRINCÍPIOS .... 16

1.1 CONCEITO.................................................................................................................. 17

1.2 PRINCÍPIOS DE GOVERNANÇA CORPORATIVA ........................................... 2121

CAPÍTULO 2-RELAÇÃO DOS CONCEITOS: GESTÃO E GOVERNANÇA

CORPORATIVA..........................................................................................28

2.1 CONCEITO DE GESTÃO ...................................................................................... 2828

2.2 COMPARATIVO ENTRE PRINCÍPIOS DE GOVERNANÇA CORPORATIVA E

CONCEITO DE

CAPÍTULO 3 - RELEVÂNCIA DE INDICADORES DE GESTÃO .......................... 3434

3.1 CONCEITO DE INDICADORES ........................................................................... 3434

3.2 INDICADORES CONTÁBEIS FINANCEIROS .................................................... 3636

3.3 INDICADORES FINANCEIROS, CONTÁBEIS E NÃO FINANCEIROS .......... 3637

3.3.1 ÍNDICES DE LIQUIDEZ .............................................................................................. 37

3.3.2 INDICADORES DE LUCRATIVIDADE ................................................................................... 39

3.3.3 INDICADORES DE RENTABILIDADE ................................................................................... 40

3.3.4 INDICADORES DE ESTRUTURA DE CAPITAL ....................................................................... 41

3.3.5 FATOR DE INSOLVÊNCIA OU TERMÔMETRO DE KANITZ .................................................... 44

3.4 INDICADORES NÃO FINANCEIROS................................................................... 45

3.4.1 INDICADORES OPERACIONAIS E COMERCIAIS .................................................................... 45

CAPÍTULO 4 - METODOLOGIA.................................................................................... 47

4.1 PESQUISA EXPLORATÓRIA ................................................................................... 47

4.2 ESTUDO COMPARATIVO ........................................................................................ 48

CAPÍTULO 5-ESTUDO DE CASO E ESTUDO COMPARATIVOS DOS

SOFTWARES................................................................................................53

5.1 PETMOURA ......................................................................................................... 5353

5.1.1 CADASTRO DE PROPRIETÁRIO E ANIMAL ....................................................................... 5454

5.1.2 CADASTRO DE ATENDIMENTO ....................................................................................... 5454

5.1.3 AGENDA DE SERVIÇOS .................................................................................................. 5454

5.1.4 CONTROLE DE VACINAS E VERMÍFUGOS ........................................................................ 5454

5.1.5 CONTROLE DE CONSULTAS ........................................................................................... 5555

5.1.6 CADASTRO DO EXAME CLÍNICO DO ANIMAL .................................................................. 5555

5.1.7 PACOTE DE SERVIÇOS ................................................................................................... 5555

5.1.8 CONTROLE DO CRIADOR ............................................................................................... 5555

5.1.9 CONTROLE DE CHECK-IN ............................................................................................... 5555

5.1.10 RELATÓRIO DE COMISSÃO .......................................................................................... 5556

5.1.11 RELAÇÃO DE SERVIÇOS PAGOS E NÃO CONCLUÍDOS ........................................................ 56

5.1.12 ESTOQUE A GRANEL........................................................................................................ 56

5.1.13 CADASTRO E FILIAÇÃO DE ANIMAIS ................................................................................ 56

5.1.14 ENVIO DE SMS PARA O PROPRIETÁRIO ........................................................................... 56

5.1.15 CONTROLE DE JAZIDO PARA ANIMAIS ............................................................................. 56

5.1.16 CONTROLE DE HOSPEDAGEM DE HOTÉIS PARA ANIMAIS .................................................. 56

5.2 TOTVS ......................................................................................................................... 57

5.3 ESTUDO DE CASO SOBRE A EMPRESA PETZ .................................................... 58

CAPÍTULO 6 – ANÁLISE E DISCUSSÕES .................................................................... 64

6.1.INDICADORES UTILIZADOS ................................................................................................... 64

6.2.PROPOSTA DE INDICADORES ................................................................................................ 71

6.3.NOVOS INDICADORES ........................................................................................................... 72

CONSIDERAÇÕES FINAIS ......................................................................................... 7176

REFERÊNCIAS ............................................................................................................. 7778

APÊNDICE .................................................................................................................... 8283

11

INTRODUÇÃO

Esta pesquisa sobre Indicadores de Governança Corporativa para Empresas de Pet

shop trata-se de um estudo desenvolvido com base em análise de indicadores existentes nos

dois principais ERP – Enterprise Resource Planning para o setor.

O ERP é um sistema integrado, que possibilita um fluxo de informações único,

contínuo e consistente por toda a empresa, sob uma única base de dados. Portanto, um

instrumento para a melhoria de processos de negócios, como a produção, compras ou

distribuição, com informações on-line e em tempo real. (CHOPRA e MEINDL, 2003).

Os sistemas pesquisados foram PetMoura e o Totvs. O primeiro foi desenvolvido por

uma empresa nacional e traz sistema ERP para gestão de empresas, sendo o mais conhecido

para atender empresas de pet shop. A empresa tem aproximadamente 3.000 clientes e 25 anos

de mercado. A Totvs é uma empresa que surgiu há mais de 30 anos, sucessora da Empresa

Microsiga, que atua em todo o território nacional e desenvolve produtos de gestão, sendo um

deles específico para pet shops.

Segundo o Decreto Estadual de São Paulo, publicado em 24 de outubro de 1995, artigo

1º, inciso XXIII, pet shop é a loja destinada ao comércio de animais, de produtos de uso

veterinário, exceto medicamentos, drogas e outros produtos farmacêuticos, onde pode ser

praticada a tosa e o banho de animais de estimação.

Após visitas realizadas a pet shop o pesquisador apresentou como uma definição mais

apropriada de pet shop como estabelecimento comercial, especializado em vender filhotes de

animais de pequeno porte, alimentos e acessórios, além de oferecer serviços de

embelezamento como banho, tosa e perfumaria. Estes animais devem ser de fácil convívio

com o homem e adaptáveis a vida em residências como casas e apartamentos.

Para esta pesquisa, o conceito de pet shop utilizado foi o definido pelo Decreto

Estadual de São Paulo.

A pesquisa em questão contém:

Tema: Indicadores de Governança Corporativa para empresas de pet shop têm

por objetivo apresentar a existência ou não de indicadores específicos para o

setor no que se refere à governança corporativa. Para isso, a pesquisa foi

realizada em empresas do setor, aplicando questionário e entrevistando

proprietários e gestores.

12

Delimitação do tema - esta pesquisa tem por objetivo estudar os indicadores

financeiros e não financeiros utilizados para Governança Corporativa nas

empresas de pet shop.

Problematização - a contextualização do objeto-problema, utilizada para esta

pesquisa, consiste na seguinte: quais os indicadores financeiros e não

financeiros utilizados pelas empresas de pet shop? Esses indicadores foram

levantados por meio da pesquisa junto aos softwares das Empresas PetMoura e

Totvs. Foram considerados indicadores financeiros, informações obtidas por

meio de dados das demonstrações contábeis. Para os indicadores não

financeiros, foram considerados aqueles em que as demonstrações contábeis

não têm nenhuma interferência em seus resultados.

Objetivo geral – o objetivo geral desta pesquisa consiste em identificar

indicadores que possam ser utilizados para a Gestão e Governança Corporativa

nas empresas de pet shop e apresentar uma proposta para acompanhamento e

controle dos resultados.

Objetivos específicos - o trabalho tem como objetivos específicos de pesquisa

verificar a utilização dos indicadores financeiros e não financeiros para a

Governança Corporativa, nos sistemas PetMoura e Totvs, pela empresa Petz e

propor indicadores a serem utilizados pelo mercado de pet shop.

Justificativa – para a realização da pesquisa, apresentam-se seis justificativas

consideradas relevantes. As justificativas são:

1- O Brasil é o segundo maior mercado do mundial em faturamento de pet shop em

cães, gatos e aves canoras (pássaros ou passarinhos) e ornamentais, segundo a Abinpet

(2015), atrás apenas dos Estados Unidos.

Conforme a definição de aves canoras, elas são: aves que possuem um canto

harmonioso. As mais admiradas são cinco: o Curió ou Avinhado, o Bicudo, o Trinca Ferro, o

Coleira ou Papa Capim e o Canário da Terra. Acontecem torneios de canto e fibra desses

pássaros por todo o território nacional. Essas cinco aves citadas são pássaros territoriais que

defendem seu espaço com o canto quando se sentem invadidas por um intruso. (WEB

ANIMAL, 2016).

As aves ornamentais ou aves decorativas são aquelas como cisnes, pavões, diversas

variedades de patos, gansos, faisões, marrecos, periquitos australianos, calopsitas, papagaios.

13

Na maioria das vezes, as aves de maior porte, como pavões, patos, cisnes, faisões etc., são

adquiridas por proprietários de sítios, chácaras ou fazendas e utilizadas para ornamentar belos

lagos ou mesmo jardins projetados. Podem ser criadas soltas ou em viveiros. (RURALNEWS,

2016).

2 - O Brasil é o 3º maior do mundo em faturamento de produtos e serviços do mercado

pet (5,3% do faturamento mundial), segundo Abinpet (2016), atrás apenas dos Estados Unidos

e do Reino Unido;

3 – O setor movimentou 0,37% do PIB nacional em 2015. O PIB de 2015 foi de R$

5,9 trilhões (ABINPET, 2016). Em 2013, o setor movimentou mais do que produtos da linha

branca (Revista Pequenas Empresas Grandes Negócios, ed. de 28/03/2014)

4 - O Brasil é o 4º maior do mundo em população total de animais de estimação com

um total de 132,4 milhões dos 1,56 bilhão da população mundial, segundo Abinpet (2016),

atrás apenas dos Estados Unidos, Reino Unido e da França. A venda de pet food ocupa a

maior participação das vendas nos pet shops, ocupando 67,3% de todo o faturamento

(ABINPET, 2016)

5 – O crescimento mundial de faturamento (2014 a 2015), de 7,60%, segundo Abinpet

(2016);

6- A carga tributária de 51,20% (Brasil), segundo Abinpet (2016).

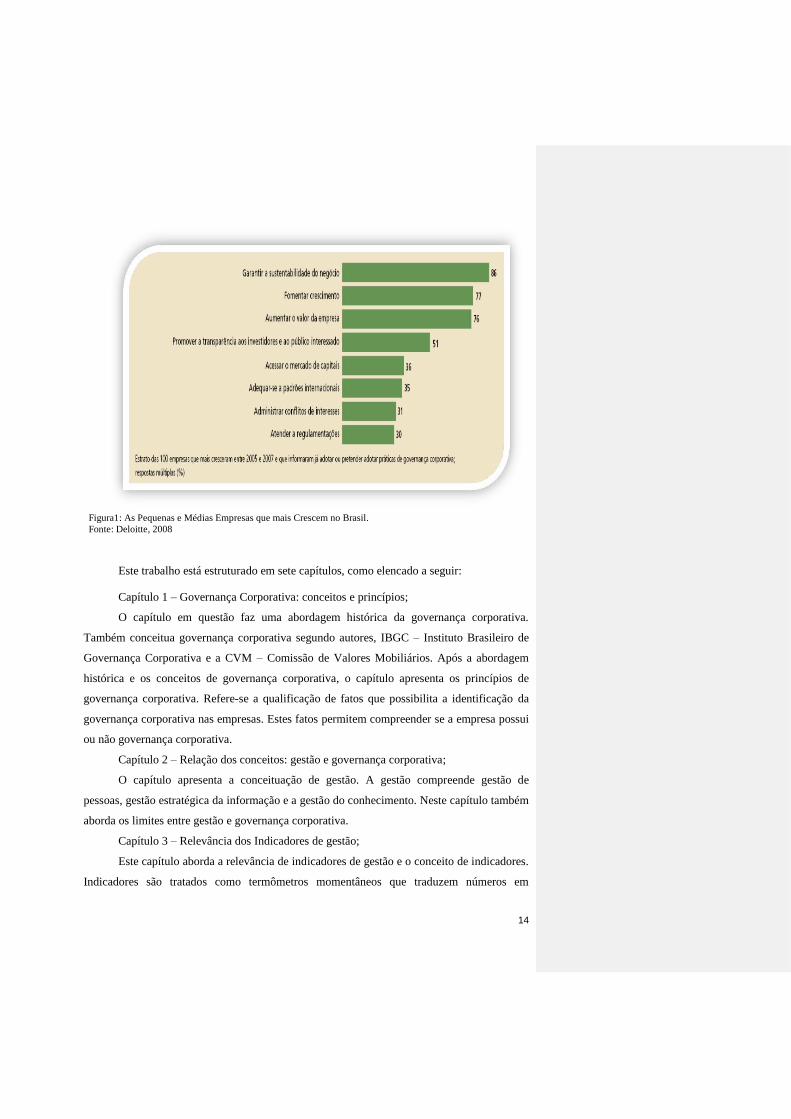

Durante a pesquisa bibliográfica, foi localizada uma pesquisa da Deloitte, realizada em

2008, resultante das 100 empresas que mais cresceram nos anos de 2005 a 2007, no Brasil,

por aplicar ou pretender aplicar Governança Corporativa. A pesquisa chamou muito a

atenção pelos benefícios que a Governança Corporativa, de forma bem aplicada, poderá trazer

para as empresas. As informações são apresentadas na figura 1:

14

Figura1: As Pequenas e Médias Empresas que mais Crescem no Brasil.

Fonte: Deloitte, 2008

Este trabalho está estruturado em sete capítulos, como elencado a seguir:

Capítulo 1 – Governança Corporativa: conceitos e princípios;

O capítulo em questão faz uma abordagem histórica da governança corporativa.

Também conceitua governança corporativa segundo autores, IBGC – Instituto Brasileiro de

Governança Corporativa e a CVM – Comissão de Valores Mobiliários. Após a abordagem

histórica e os conceitos de governança corporativa, o capítulo apresenta os princípios de

governança corporativa. Refere-se a qualificação de fatos que possibilita a identificação da

governança corporativa nas empresas. Estes fatos permitem compreender se a empresa possui

ou não governança corporativa.

Capítulo 2 – Relação dos conceitos: gestão e governança corporativa;

O capítulo apresenta a conceituação de gestão. A gestão compreende gestão de

pessoas, gestão estratégica da informação e a gestão do conhecimento. Neste capítulo também

aborda os limites entre gestão e governança corporativa.

Capítulo 3 – Relevância dos Indicadores de gestão;

Este capítulo aborda a relevância de indicadores de gestão e o conceito de indicadores.

Indicadores são tratados como termômetros momentâneos que traduzem números em

15

informações para seus gestores. Também apresenta que indicadores podem ser financeiros e

não financeiros. Indicadores financeiros são informações obtidas através das demonstrações

contábeis tais como BP - Balanço Patrimonial e DRE – Demonstração do Resultado do

Exercício. Os indicadores não financeiros são informações obtidas por meio de relatórios

gerenciais de áreas como comercial e operacional.

Capítulo 4 – Metodologia;

O capítulo apresenta a estrutura do trabalho. Identifica as etapas para a conclusão da

pesquisa e apresenta os recursos e meios que foram utilizados.

Capítulo 5 – Estudo comparativo de softwares;

Neste capítulo, o assunto determinante é o estudo comparativo de softwares. Os

softwares estudados e comparados são: o Petmoura e o Totvs. A escolha foi devido à

participação destes em uma feira internacional de pet shop realizado em 2015 na cidade de

São Paulo. São apresentados os recursos de informações de cada um destes softwares. Estas

informações auxiliam na obtenção dos indicadores de governança corporativa.

Capítulo 6 – Análise e discussões

Apresenta um resumo de todas as análises para proporcionar uma conclusão final da

pesquisa. O sistema Zanthus não foi estudado devido não ter presença na feira internacional e

somente ter sido identificado na ocasião da pesquisa, fato que ocorreu somente no final do

mês de novembro/2016.

Neste capítulo, também, apresenta-se a proposta de indicadores para serem utilizados

na Gestão e Governança Coporativa de pet shop.

Considerações Finais

Conforme os objetivos deste trabalho, foram apresentadas as considerações, limitações

para a realização da pesquisa e as propostas para trabalhos futuros.

Apêndice

Contempla o questionário de pesquisa O questionário foi a base para a identificação

dos indicadores de governança corporativa nas empresas de pet shop.

16

CAPITULO 1- GOVERNANÇA CORPORATIVA: CONCEITOS E PRINCÍPIOS

Neste capítulo, o tema refere-se à Governança Corporativa e seus princípios. Segundo

informações do IBGC (Instituto Brasileiro de Governança Corporativa, 2016), o modelo de

propriedade dispersa expandiu-se, inicialmente, nos Estados Unidos, devido a aspectos

econômicos, culturais e políticos que datam dos anos 1920. Nessa época, o país viveu um

momento de prosperidade econômica, consolidando-se como potência mundial. Seu poder de

influência foi evidenciado pelos efeitos da Crise de 1929, quando ocorreu a queda da bolsa de

Nova Iorque. Esses efeitos, rapidamente, atingiram praticamente todos os países do globo,

movimentaram graves consequências políticas e sociais.

Naquele momento, os proprietários tinham o poder sobre as decisões administrativas

de suas empresas, frequentemente ocupando os mais importantes cargos da gestão. Décadas

mais tarde, já no contexto pós-1945 (fim da Segunda Guerra Mundial), a força e o dinamismo

da economia dos Estados Unidos apontava rumo à complexidade das organizações

empresariais, notadamente para as companhias listadas em bolsa de valores. Após o período, a

estrutura de propriedade dispersa, com ações negociadas no mercado de capitais, tornava-se

característica cada vez mais comum entre suas empresas. Aos poucos, esse tipo de controle

passou a caracterizar empresas também em outros países (IBGC, 2002).

Portanto, passou a existir um conjunto disperso de proprietários ou acionistas, mas essa

interferência direta na empresa tornou-se impraticável, sendo frequentemente privilégio de

controladores majoritários que, a exemplo do que ocorria nas empresas familiares, muitas vezes

ocupavam a função de presidente do conselho de administração (Chairman) e a de principal executivo

(ou CEO - Chief Executive Officer), ou optavam pela contratação de gestores profissionais para essa

função. Esses executivos tinham por missão maximizar os resultados da empresa e trazer informações

a todos os acionistas, ou seja, os resultados obtidos pela empresa seriam de seu interesse e não só dos

acionistas majoritários (IBGC, 2002).

No Brasil, o movimento por boas práticas mostrou-se mais dinâmico a partir das privatizações

e da abertura do mercado nacional nos anos 1990. Nesse ínterim, em 1995, ocorreu a criação do IBCA

(Instituto Brasileiro de Conselheiros de Administração), que, a partir de 1999, passou a ser intitulado

IBGC (Instituto Brasileiro de Governança Corporativa), almejando influenciar os protagonistas da

nossa sociedade na adoção de práticas transparentes, responsáveis e equânimes na administração das

organizações. Ainda em 1999, o IBGC lançou seu primeiro Código das Melhores Práticas de

Governança Corporativa (IBGC, 2002).

17

1.1 Conceito

A palavra Governança Corporativa vem da expressão inglesa corporate governance

que quer dizer sistema pelo qual acionistas administram a sua empresa.

A Comissão de Valores Mobiliários define Governança Corporativa como “um

conjunto de práticas que tem por finalidade otimizar o desempenho de uma companhia ao

proteger todas as partes interessadas, tais como investidores, empregados e credores,

facilitando o acesso ao capital”. (CVM, 2002).

O IBGC (2002) define Governança Corporativa como sistema pelo qual as empresas e

demais organizações são dirigidas, monitoradas e incentivadas, envolvendo os

relacionamentos entre sócios conselhos de administração, diretoria, órgãos de fiscalização e

controle e demais partes interessadas. O IBGC (2009), também, consistem em uma entidade

que tem como objetivo promover a governança corporativa e disseminar as boas práticas no

Brasil.

Rabelo e Silveira (1999, p. 5) afirmam que Governança Corporativa é um sistema por

meio do qual se exerce e se monitora o controle das corporações. Esse sistema está

intimamente vinculado à estrutura de propriedade, às características do sistema financeiro, a

densidade e profundidade dos mercados de capitais e ao arcabouço legal de cada economia.

Segundo Blair (1995), Governança Corporativa consiste em estabelecer regras sobre

quem controla e o que, quem toma que decisões e quem têm responsabilidade sobre as

exigibilidades e os recursos da empresa. O problema econômico e político central a ser

resolvido é alocar direitos e controle e decisão a pessoa que têm o incentivo e a informação

necessária para usar os recursos eficientemente para criar riqueza, assegurando ao mesmo

tempo, que controladores sejam responsáveis perante todos os demais participantes que têm

seus investimentos em risco. Em resumo, Blair apresenta sua posição que Governança

Corporativa deverá proteger o patrimônio dos acionistas, definir os limites de poder e ação

dos executivos, bem como criar e definir metas e a serem cumpridas com o propósito de criar

riquezas e possibilitar a perpetuação da empresa.

Para a tomada de decisões relevantes, aciona a Assembleia Geral. Trata-se de órgão

superior da organização, que dispõe de poderes absolutos para tomada de decisões no que

tange aos interesses da empresa, tanto para seu desenvolvimento quanto para sua defesa,

quando necessário. (IBGC, 2009).

18

Segundo Silveira (2002), o principal desafio no Brasil é o aprimoramento das

empresas e nas práticas de governança, com a finalidade de proteger os acionistas

minoritários e os credores.

O IBCG (2014, p. 18) relata que em qualquer tipo de empresa há ao menos dois

interesses em pauta, que devem ser considerados e alinhados a fim de evitar a ocorrência de

conflitos: os dos gestores e os dos proprietários. A figura 2 consiste na representação gráfica

desta definição.

Figura 2 – Círculo da propriedade e Gestão.

Fonte: Caderno de Governança Corporativa, 2014, p. 19

Para Aguiar (2005), no Brasil, uma parte significativa das companhias já adotava

diversas práticas de governança corporativa, mas não havia uma transparência adequada que

pudesse sinalizar aos investidores quais as diferenças e vantagens oferecidas por cada uma

delas. A adesão aos níveis de governança não é obrigatória e os níveis são definidos pelo

maior ou menor grau de compromisso assumido pelas empresas.

Bernhoeft e Gallo (2003) entendem que a alta concentração de propriedade e do

controle das companhias, aliada à baixa proteção legal dos acionistas, faz com que o principal

conflito de agência se dê entre acionistas, controladores e minoritários.

Andrade e Rossetti (2004, p.25) sintetizam o conceito de governança corporativa

como “um conjunto de valores, princípios, propósitos, papéis, regras e processos que rege o

19

sistema de poder e os mecanismos de gestão das empresas”. Para os autores, a Governança

Corporativa agrega valores e eleva o índice de confiabilidade na empresa.

Steinberg (2011) define governança corporativa como monitoramento constante da

gestão da companhia pelos conselheiros de administração, garantindo a conformidade com as

leis, com as políticas e diretivas internas e, ainda, o sistema que gera valor agregado, lucros,

ganhos e crescimento sustentável.

Percebe-se que a Governança Corporativa está cada vez mais conectando com as

pequenas e médias empresas, inclusive empresas familiares, tendo a principal razão proteger

os interesses dos sócios minoritários, credores, governo e demais interessados. Além dessa

proteção, a ação da Governança Corporativa é benéfica para a sua perpetuação e sucessão de

poder, transmitindo aos herdeiros o direito pela sucessão. O IASB (Conselho de Normas

Internacionais de Contabilidade, 2009), baseado em Londres, estima que aproximadamente

95% das organizações no mundo são classificadas PME (Pequenas e Médias Empresas). A

maior parte das recomendações e práticas descritas nos referidos manuais estão distantes da

realidade das PME que possuem estrutura societária e econômica diferenciadas. (ACCA -

Association of Chartered Certified Accountants, 2015).

No Brasil, está cada vez mais presente a prática de Governança Corporativa nesse em

empresas de pequeno e médio porte. Os conceitos que antes somente eram aplicados a

empresas de grande porte, principalmente empresas de sociedade anônima, cada vez mais

estão sendo incorporadas por empresas de pequeno e médio porte. O principal motivo é trazer

maior nível de transparência para atrair investimentos, créditos mais competitivos de mercado

e valor da empresa no mercado, além de buscar uma perpetuação por meio de uma sucessão

de herança, formando gestores para assumir a administração por ocasião da saída do gestor

anterior. As pequenas e médias empresas estão espelhando-se nas grandes empresas e

trazendo conceitos e práticas de governança corporativa para dentro de sua administração. A

governança é essencial ao desenvolvimento de uma empresa familiar e condição básica para a

perpetuação do negócio ao longo das gerações. (GRISCI e VELLOSO, 2014).

É possível afirmar que o elo comum para lidar com as organizações é conceber

sistemas que respeitam as distinções entre as famílias e organizações, tendo como referência

os seus sistemas de valores. (SILVA JUNIOR; SILVA e SILVA, 2013).

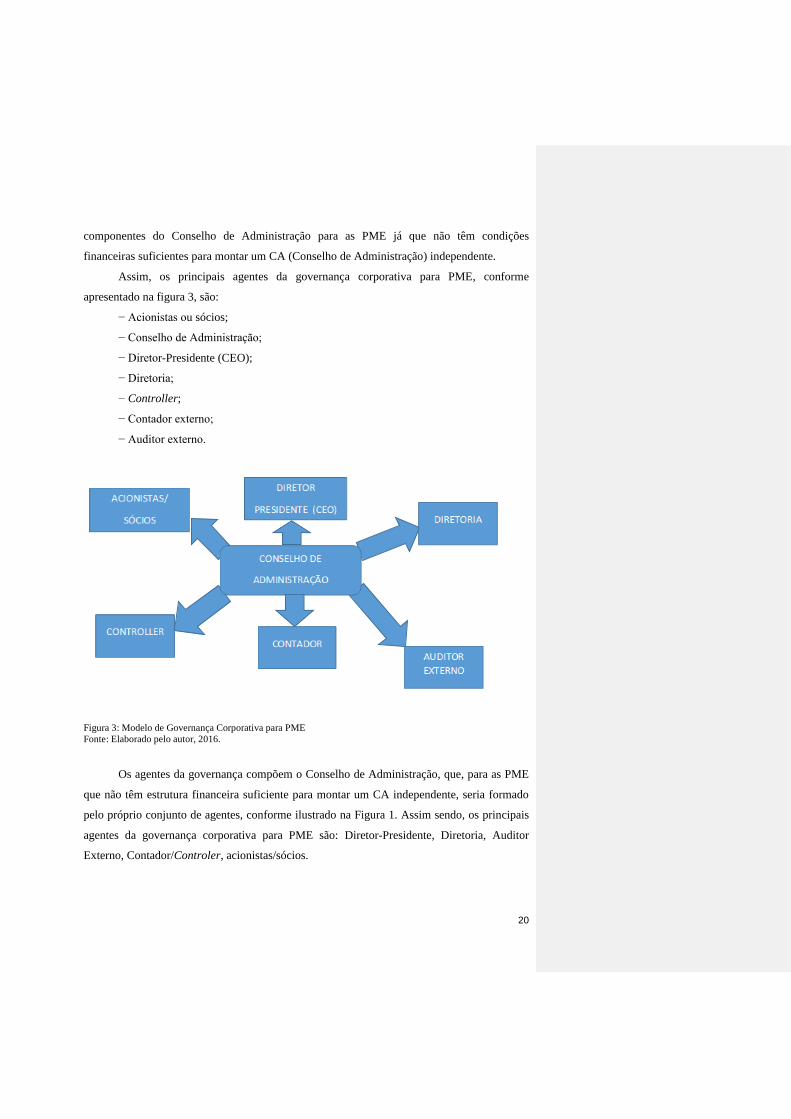

Para a ACCA (2015), os principais aspectos de Governança Corporativa adotados nas

PME são: supervisão, monitoria e controles internos. Por essa razão, o modelo sugere a figura

do Controller e/ou Contador externo também como agentes da governança e como

20

componentes do Conselho de Administração para as PME já que não têm condições

financeiras suficientes para montar um CA (Conselho de Administração) independente.

Assim, os principais agentes da governança corporativa para PME, conforme

apresentado na figura 3, são:

− Acionistas ou sócios;

− Conselho de Administração;

− Diretor-Presidente (CEO);

− Diretoria;

− Controller;

− Contador externo;

− Auditor externo.

Figura 3: Modelo de Governança Corporativa para PME

Fonte: Elaborado pelo autor, 2016.

Os agentes da governança compõem o Conselho de Administração, que, para as PME

que não têm estrutura financeira suficiente para montar um CA independente, seria formado

pelo próprio conjunto de agentes, conforme ilustrado na Figura 1. Assim sendo, os principais

agentes da governança corporativa para PME são: Diretor-Presidente, Diretoria, Auditor

Externo, Contador/Controler, acionistas/sócios.

21

Para Silveira (2004), o desafio é fazer com que as empresas brasileiras aprimorem suas

práticas de governança para proteger os acionistas minoritários e os credores de longo prazo.

A transparência das decisões tomadas pelos controladores, a participação dos minoritários no

conselho de administração e a adesão de mecanismos eficientes de solução de conflitos pode

ser a forma adequada.

Um dos primeiros casos de repercussão mundial foi do tradicional banco inglês Baring

Brothers & Co, fundado em 1762, que faliu no ano de 1995 após perdas milionárias devido a

negociações ilícitas cometidas pelo seu empregado Nicholas Willian Leeson, proporcionadas

por evidentes falhas na governança do banco. (Revista de Extensão da URI, 2015).

Depois, muitos outros casos de fraudes e falhas nas administrações de empresas

vieram a público, o que comprova, cada vez mais, a importância da Governança Corporativa e

seus princípios na gestão de empresas, desde as grandes companhias negociadas em bolsa de

valor, até as PME que são, em sua maioria, familiares.

1.2 Princípios de governança corporativa

O ano de 1999 foi marcante para a OCDE (Organização para Cooperação e

Desenvolvimento Econômico). Nesse ano, foram publicados os Princípios da Governança

Corporativa. Trata-se de um documento composto de duas partes: a primeira aborda as

principais conclusões que resultam em cinco princípios; e a segunda, trata das orientações

relativas a cada um deles. No Brasil, o IBGC (2009) adapta os princípios da OCDE e os

desdobra em quatro: Transparência, Equidade, Prestação de Contas e Responsabilidade.

A transparência (Disclosure) representa mais do que a obrigação de informar, ela deve

focar o desejo de informar, criando-se um clima de confiança, tanto interno quanto nas

relações com terceiros. Assim, a transparência abrange a transmissão de informações corretas,

registros contábeis confiáveis e cumprindo prazos. A empresa busca atingir um nível

diferenciado de relação com os investidores e o mercado. “Usualmente chamada de

transparência, com dados acurados, registros contábeis fora de dúvida e relatórios entregues

nos prazos combinados”. (LODI, 2000, p.19).

A fiscalização dos agentes de mercado está relacionada às exigências de maior nível

de transparência das empresas e divulgações de informações, resultando em maiores

exposições a analistas externos, agência de classificação de risco e de ratings de governança

corporativa. (GILLAN, 2006; SILVEIRA, 2010).

22

Para o IBGC (2016), transparência consiste no desejo de disponibilizar para as partes

interessadas as informações que sejam de seu interesse e não apenas aquelas impostas por

disposições de leis ou regulamentos. Não deve restringir-se ao desempenho econômico-

financeiro, contemplando também os demais fatores (inclusive intangíveis) que norteiam a

ação gerencial e que condizem à preservação e à otimização do valor da organização. A

inexistência desse princípio comprometeria os resultados e, consequentemente, à prática de

Governança Corporativa, mesmo havendo os outros três princípios restantes: a equidade, a

prestação de contas e a responsabilidade.

A equidade (Fairness) diz respeito ao tratamento justo e igualitário a todos os grupos

minoritários com a ausência de políticas discriminatórias, tratando cada um de acordo com

suas demandas específicas. É preciso focar a justiça e a equidade com os acionistas

minoritários, tendo em vista a pressão exercida pelos majoritários. Para o IBGC (2016),

equidade caracteriza-se pelo tratamento justo e isonômico de todos os sócios e demais partes

interessadas (stakeholders), levando em consideração seus direitos, deveres, necessidades,

interesses e expectativas. A equidade representa um dos quatro princípios de Governança

Corporativa. A ausência do princípio da equidade tornaria inválido todo o processo de

Governança Corporativa, pois esse princípio é uma dos pilares de sustentação.

Na prestação de contas (Accountability), os agentes da governança devem prestar

contas a quem os elegeu, respondendo integralmente pelos atos praticados no exercício de

seus mandatos. Essa prestação de contas deve focar os demonstrativos financeiros baseados

em normas legalmente estabelecidas.

Segundo o IBGC (2016), prestação de contas (accountability) tem a mesma definição

do Lodi. A prestação de contas representa um dos quatro princípios de Governança

Corporativa. Assim, a ausência de qualquer um dos quatros princípios da Governança

Corporativa a tornaria ineficiente, ou melhor, comprometeria a eficiência de todo um processo

de Governança Corporativa a ser aplicada pela empresa.

Com relação à responsabilidade pela prestação de contas por parte dos que tomam as

decisões nos negócios (LODI, 2000, p.19), isto é, em relação à Responsabilidade Corporativa,

os agentes devem zelar pela viabilidade econômico-financeira das organizações, reduzir as

extremidades negativas de seus negócios e suas operações e aumentar as positivas, levando

em consideração, no seu modelo de negócio, os diversos capitais (financeiro, manufaturado,

intelectual, humano, social, ambiental, reputacional e outros) no curto, médio e longo prazos.

23

Perante o IBGC (2016), a responsabilidade corporativa, vem estabelecer a

necessidade de compartilhar com a aplicação dos outros três princípios (transparência,

equidade e prestação de contas). Cada princípio possui características próprias e os quatro

princípios juntos formatam a essência da Governança Corporativa.

Muitos acontecimentos registrados nos últimos anos pelo mundo afora, como

escândalos corporativos que foram estampados nos meios de comunicação de diversos países,

inclusive no Brasil e mostram que, mesmo com os efeitos negativos por eles apresentados, a

adoção de boas práticas de governança corporativa é essencial para o funcionamento eficaz do

mercado acionário e a sustentabilidade da corporação. (ANDRADE E ANDRADE, 2005).

Os princípios apresentados esclarecem a importância da transparência, equidade,

prestação de contas e responsabilidade para a construção da Governança Corporativa para

uma empresa. Esses princípios têm importância para todas as empresas, não só para as

grandes empresas e capital aberto, que é exigida pela regulamentação da CVM, mas, também,

pelas pequenas e médias empresas que desejam ter acesso a créditos bancários e fiscais.

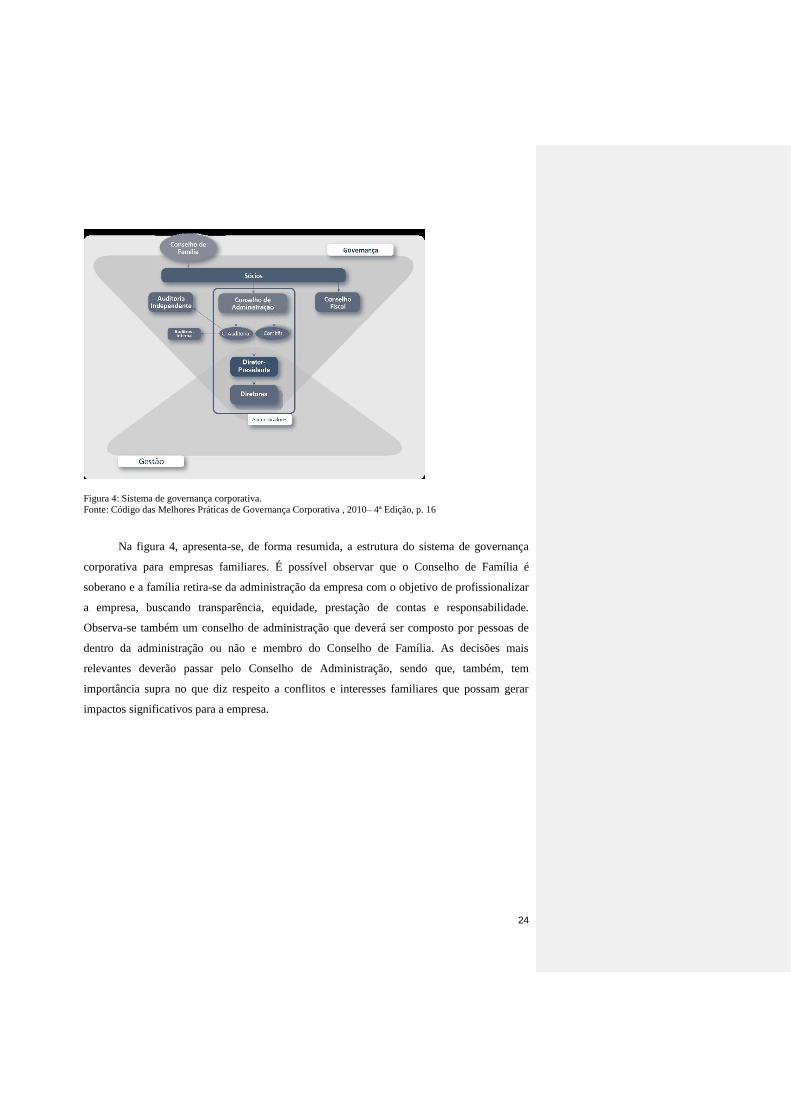

Na figura 4, foi observado que o sistema de Governança Corporativa aprovado e

definido como padrão pelo IBGC para todas as empresas que desejam adotar Governança

Corporativa no Brasil. Como essa figura é padrão, isso não impede que as empresas de

pequeno e médio porte venham a simplificar essa estrutura, mas sem deixar de adotar os

quatro princípios básicos da governança corporativa: transparência, equidade, prestação de

contas e responsabilidade.

As organizações com boas práticas de governança tendem a apresentar condições mais

favoráveis para um melhor desempenho. A Governança Corporativa está fundamentada em

princípios como equidade, transparência de informações, prestação de contas e conformidade

no cumprimento de normas reguladoras (ANDRADE A, ROSSETI J.P., 2012).

24

Figura 4: Sistema de governança corporativa.

Fonte: Código das Melhores Práticas de Governança Corporativa , 2010– 4ª Edição, p. 16

Na figura 4, apresenta-se, de forma resumida, a estrutura do sistema de governança

corporativa para empresas familiares. É possível observar que o Conselho de Família é

soberano e a família retira-se da administração da empresa com o objetivo de profissionalizar

a empresa, buscando transparência, equidade, prestação de contas e responsabilidade.

Observa-se também um conselho de administração que deverá ser composto por pessoas de

dentro da administração ou não e membro do Conselho de Família. As decisões mais

relevantes deverão passar pelo Conselho de Administração, sendo que, também, tem

importância supra no que diz respeito a conflitos e interesses familiares que possam gerar

impactos significativos para a empresa.

25

Figura 5: Assimilação e adoção de boas práticas de Governança Corporativa.

Fonte: Governança corporativa : fundamentos, desenvolvimento e tendências - Paschoal, José Rossetti.

Andrade, Adriana 6. ed., São Paulo : Atlas, 2012, p.100.

Foi observado na figura 5, que as boas práticas de governança corporativa além de

trazer melhor nível de transparência corporativa, facilita os processos de mudanças decorrente

de cenários internos e externos. Os cenários internos são fatos provenientes do dia a dia da

empresa, bem como o cenário externo. Este cenário refere-se a política econômica e

financeira do Brasil e do mercado internacional que possam afetar as atividades da empresa.

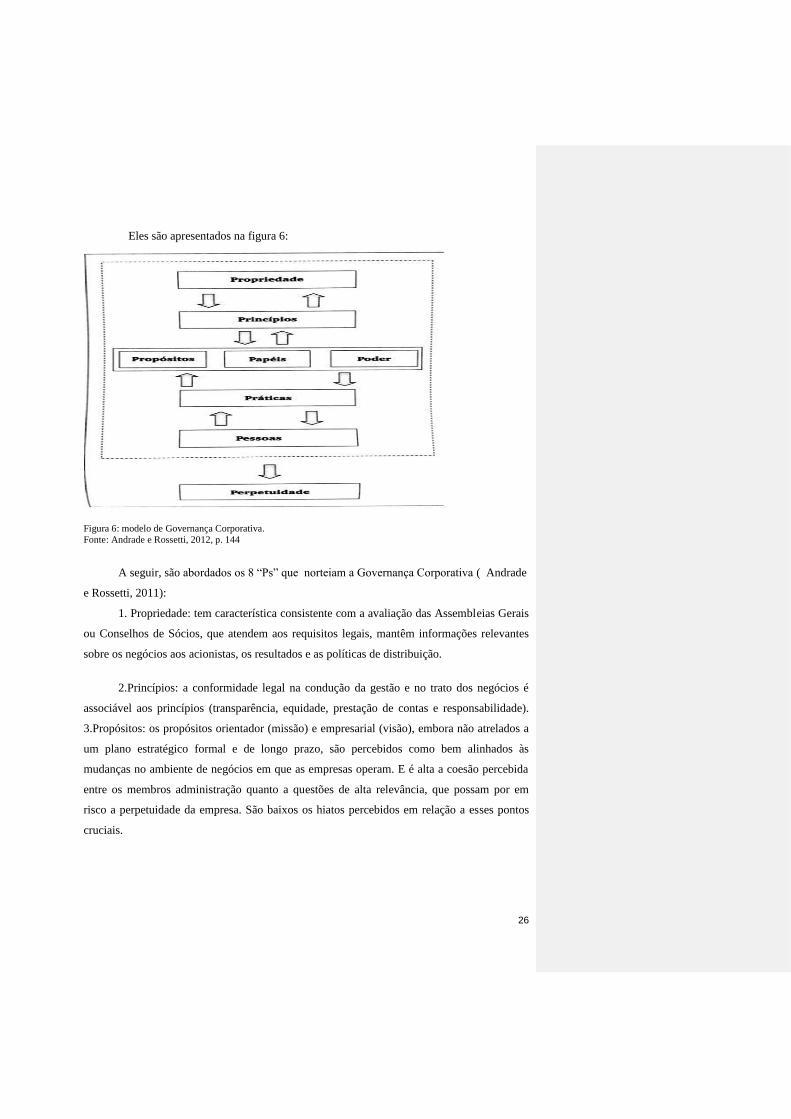

Andrade e Rossetti (2011) estabeleceram os 8 “Ps” que norteiam a Governança

Corporativa em uma empresa, que são:

1. propriedade;

2. princípios;

3. propósitos;

4. papéis;

5. poder;

6. práticas;

7. pessoas;

8.perpetuidade.

26

Eles são apresentados na figura 6:

Figura 6: modelo de Governança Corporativa.

Fonte: Andrade e Rossetti, 2012, p. 144

A seguir, são abordados os 8 “Ps” que norteiam a Governança Corporativa ( Andrade

e Rossetti, 2011):

1. Propriedade: tem característica consistente com a avaliação das Assembleias Gerais

ou Conselhos de Sócios, que atendem aos requisitos legais, mantêm informações relevantes

sobre os negócios aos acionistas, os resultados e as políticas de distribuição.

2.Princípios: a conformidade legal na condução da gestão e no trato dos negócios é

associável aos princípios (transparência, equidade, prestação de contas e responsabilidade).

3.Propósitos: os propósitos orientador (missão) e empresarial (visão), embora não atrelados a

um plano estratégico formal e de longo prazo, são percebidos como bem alinhados às

mudanças no ambiente de negócios em que as empresas operam. E é alta a coesão percebida

entre os membros administração quanto a questões de alta relevância, que possam por em

risco a perpetuidade da empresa. São baixos os hiatos percebidos em relação a esses pontos

cruciais.

27

4. Papéis: a clareza na definição dos papéis dos sócios e dos administradores é

importante. Geralmente, há sobreposições e misturas, com potenciais não desprezíveis para

geração de conflitos.

5. Poder: observam-se desconfortos, com estilos de liderança, provavelmente pela

percepção de que o processo decisório tem traços de imposição, mais visíveis que os de ampla

participação, envolvendo os níveis organizacionais alcançados pelos seus efeitos ou

responsáveis pela sua execução.

6. Práticas: o primeiro ponto destacado quanto à constituição e ao funcionamento do

Conselho de Administração foi a acumulação de funções da presidência desse colegiado com

a da Diretoria Executiva.

7. Pessoas: a gestão de pessoas pauta-se por critérios legais rigorosos, mas há

desconfortos com processos mais estruturados e fortemente ligados à estratégia de negócios.

8. Perpetuidade: no processo de Governança Corporativa, serão estudados: ciclo de

vida e crescimento dos negócios; geração de resultados de curto prazo e acesso ao fluxo de

caixa; propensão a inovações; atenção às demandas de outros stakeholders; preparação,

alinhamento e motivação de herdeiros-sucessores.

28

CAPÍTULO 2 - RELAÇÃO DOS CONCEITOS: GESTÃO E GOVERNANÇA

CORPORATIVA

Este capítulo tem como tema a gestão. Apresenta-se a definição de gestão, bem como

um comparativo entre gestão e governança corporativa de forma que seja possível

compreender cada um dos significados. O propósito é trazer ao leitor um entendimento, de

forma simples, do que seja gestão e do que seja Governança Corporativa.

2.1 Conceito de gestão

Conforme a definição de Oro et al (2009), empresa familiar é formada no núcleo

familiar e tem a finalidade principal de atender às necessidades, desejos e expectativas de seu

fundador. A necessidade de novos e melhores controles e processos de gerenciamento

garantem a sua perpetuidade. As organizações precisam de estratégias competitivas de curto e

longo prazo, para assegurar as condições de permanecer no mercado.

A empresa familiar permite a criação de estruturas que reforçam e fortalecem os

valores da família, que são fundamentais para a união e de objetivos comuns. (GRISCI e

VELLOSO, 2014).

Além disso, muitas vezes, os patriarcas levam em conta a idade, a experiência, a

maturidade e a demonstração de habilidades necessárias para dar continuidade ao negócio.

(COSTA et al, 2015).

Gestão é uma atividade complexa, que envolve a combinação e a coordenação de

recursos humanos, físicos e financeiros, de forma a que se produzam bens ou serviços que

sejam simultaneamente procurados e que possam ser oferecidos a um preço que possa ser

pago, tornando, ao mesmo tempo, agradável e aceitável o ambiente de trabalho de todos os

envolvidos. Gestão é uma forma de condução de um negócio em busca de resultados e metas

traçadas pelos sócios e/ou acionistas. É uma combinação de vários fatores internos e externos

em busca desses resultados definidos.

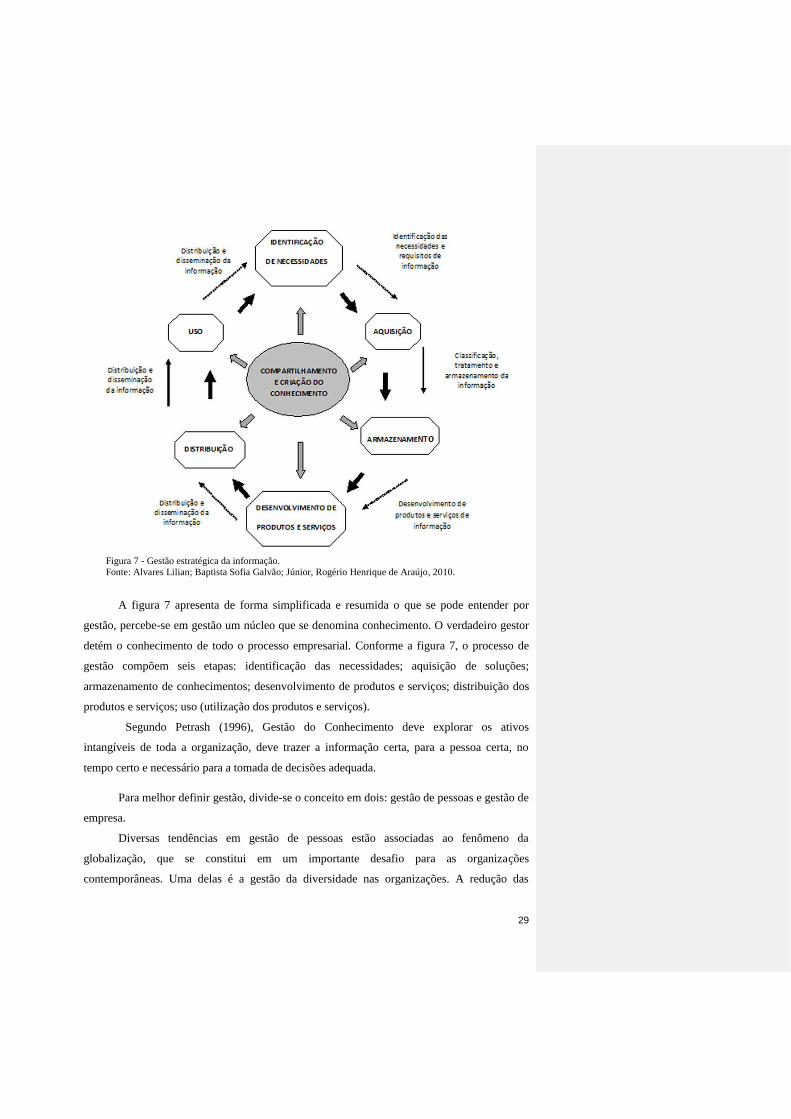

A gestão estratégica da informação pode ser estabelecida tendo por base seis etapas,

propostas por Tarapanoff (2001): (I) identificação de necessidades informacionais; (II)

aquisição de informação, tendo como requisitos as necessidades da organização; (III)

armazenamento; (IV) desenvolvimento de produtos e serviços informacionais; (V)

distribuição; e (VI) seu uso efetivo, conforme a Figura 7:

29

Figura 7 - Gestão estratégica da informação.

Fonte: Alvares Lilian; Baptista Sofia Galvão; Júnior, Rogério Henrique de Araújo, 2010.

A figura 7 apresenta de forma simplificada e resumida o que se pode entender por

gestão, percebe-se em gestão um núcleo que se denomina conhecimento. O verdadeiro gestor

detém o conhecimento de todo o processo empresarial. Conforme a figura 7, o processo de

gestão compõem seis etapas: identificação das necessidades; aquisição de soluções;

armazenamento de conhecimentos; desenvolvimento de produtos e serviços; distribuição dos

produtos e serviços; uso (utilização dos produtos e serviços).

Segundo Petrash (1996), Gestão do Conhecimento deve explorar os ativos

intangíveis de toda a organização, deve trazer a informação certa, para a pessoa certa, no

tempo certo e necessário para a tomada de decisões adequada.

Para melhor definir gestão, divide-se o conceito em dois: gestão de pessoas e gestão de

empresa.

Diversas tendências em gestão de pessoas estão associadas ao fenômeno da

globalização, que se constitui em um importante desafio para as organizações

contemporâneas. Uma delas é a gestão da diversidade nas organizações. A redução das

30

fronteiras entre os países e organizações proporcionou grande mobilidade para a população

global, facilitando o acesso e a comunicação entre os diferentes países. As economias globais

fizeram surgir as organizações internacionalizadas, que desenvolvem uma produção

globalizada, possuindo cadeias de valor com complexas divisões e fases de trabalho e gerando

amplas redes de trabalho (EUROFOUND, 2010).

Como ponto relevante para a gestão de pessoas, é importante citar o comprometimento

dos funcionários (GIANNANTONIO; CRISTINA; HURLEY, 2002). Outro aspecto é ter

ênfase na responsabilidade social e ambiental (EUROFOUND, 2010).

Para o Instituto Brasileiro de Coaching - IBC (2016), quando se trata de gestão de

pessoas, a definição é gerir o capital humano, também, conhecido como Departamento

Pessoal. Pode-se afirmar que é o coração da organização, pois todos os processos pessoais de

todos os colaboradores passam por essa área.

Na Gestão de Pessoas de uma organização são tratados:

Análise e descrição de cargos;

Planejamento e administração da política de cargos e salários;

Recrutamento, administração, seleção e demissão de funcionários;

Orientação e integração de novos funcionários;

Criação de benefícios e incentivos;

Avaliação de desempenho;

Comunicação aos colaboradores;

Treinamento e desenvolvimento

Quando se trata de gestão de empresas, o conceito passa a ser muito mais amplo, pois

tratamos de pessoas e processos. Para gerir a área de recursos humanos (RH), existe um

determinado processo; já para a área financeira, o processo é outro; o mesmo ocorre para o

marketing, jurídico, comercial; enfim, cada área tem seus processos e peculiaridades

específicas. Então, o que é gestão de empresa?

Pela visão do pesquisador, a gestão é definida como um processo interno, de forma

detalhadas como análise de mercado, metas, recursos humanos disponíveis, recursos

financeiros disponíveis e recursos tecnológicos disponíveis e mais, todas as variáveis

possíveis a favor e contra para se alcançar um resultado. A gestão é o processo completo que

ter início no planejamento, passando pelo desenvolvimento e finalizndo com o resultado final,

ajustando etapas e processos quando necessários para conclusão das metas previstas.

31

A figura do líder é importante para a condução desses processos de gestão, pois as

organizações têm buscado flexibilidade de produção, sendo possível por meio da sua

cooperação. (ASSIS; SIQUEIRA; BINOTTO, 2015).

O estilo de liderança dos líderes cria o poder de influenciar o crescimento da empresa,

o que se pode notar na postura dos subordinados. Um líder preparado sabe criar exceções

sobre as práticas institucionalizadas, pois sabe quais regras pode quebrar para obter melhores

resultados (FRANCO; HASHIMOTO, 2014)

Para esses autores, o líder deverá estar dimensionamento na organização como a

pessoa que dissemina valores e regras e atitudes para buscar a excelência nos resultados.

Deverá ser o responsável pela aplicação da cultura e valores da empresa para a área

operacional

Apresenta-se, ainda, a definição de alguns autores sobre gestão. Gestão estratégica

empresarial, para Chandler (1962), é a determinação dos objetivos básicos de longo prazo de

uma empresa e a adoção das ações adequadas e afetação de recursos para atingir esses

objetivos.

Já, para Mintzberg (2008), estratégia como uma força mediadora entre a organização e

o seu meio envolvente: um padrão no processo de tomada de decisões organizacionais para

fazer face ao meio envolvente.

Para Thietart (1984), estratégia é o conjunto de decisões e ações relativas à escolha

dos meios e à articulação de recursos com vista a atingir um objetivo.

2.2 Comparativo entre os princípios de governança corporativa e o conceito de gestão

O quadro 1 apresentado, tem por fundamento comprovar que Governança Corporativa

e Gestão são muito similares. Para os autores pesquisados, em muitos momentos, gestão e

governança corporativa confundem-se, pois há intersecção em muitos momentos. Muitas

vezes, fica difícil elaborar os limites de cada uma delas.

32

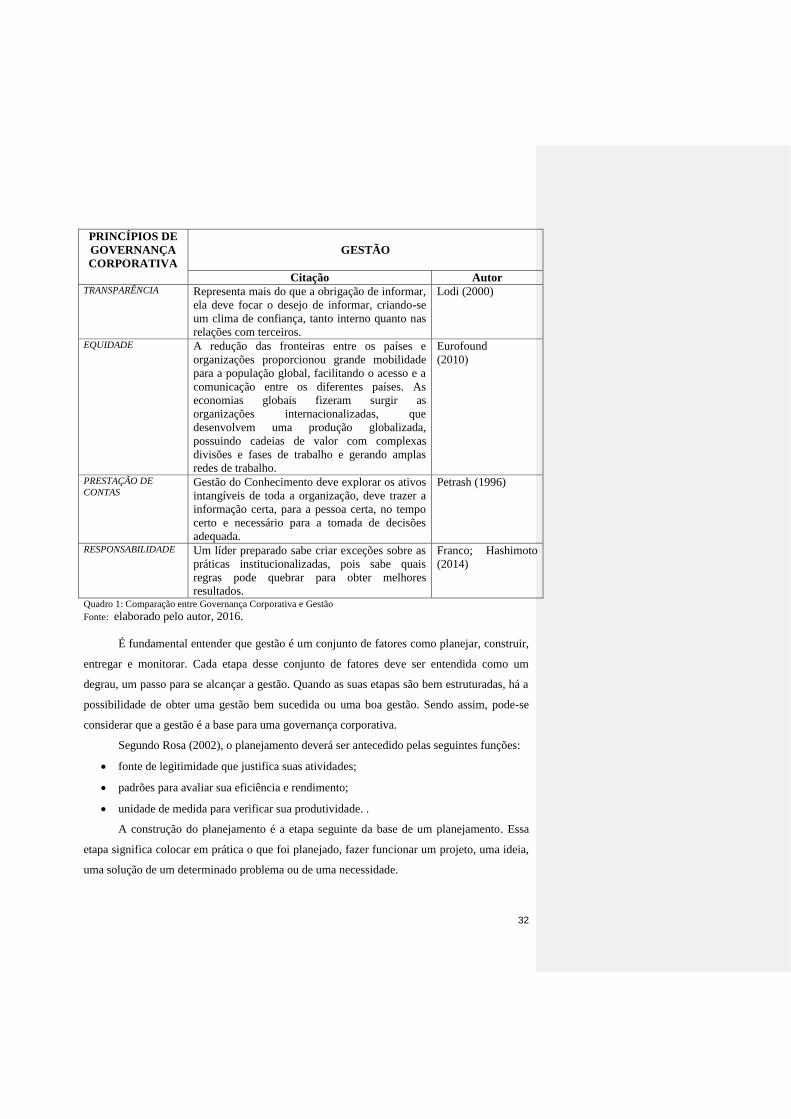

PRINCÍPIOS DE

GOVERNANÇA

CORPORATIVA

GESTÃO

Citação Autor TRANSPARÊNCIA Representa mais do que a obrigação de informar,

ela deve focar o desejo de informar, criando-se

um clima de confiança, tanto interno quanto nas

relações com terceiros.

Lodi (2000)

EQUIDADE A redução das fronteiras entre os países e

organizações proporcionou grande mobilidade

para a população global, facilitando o acesso e a

comunicação entre os diferentes países. As

economias globais fizeram surgir as

organizações internacionalizadas, que

desenvolvem uma produção globalizada,

possuindo cadeias de valor com complexas

divisões e fases de trabalho e gerando amplas

redes de trabalho.

Eurofound

(2010)

PRESTAÇÃO DE

CONTAS Gestão do Conhecimento deve explorar os ativos

intangíveis de toda a organização, deve trazer a

informação certa, para a pessoa certa, no tempo

certo e necessário para a tomada de decisões

adequada.

Petrash (1996)

RESPONSABILIDADE Um líder preparado sabe criar exceções sobre as

práticas institucionalizadas, pois sabe quais

regras pode quebrar para obter melhores

resultados.

Franco; Hashimoto

(2014)

Quadro 1: Comparação entre Governança Corporativa e Gestão

Fonte: elaborado pelo autor, 2016.

É fundamental entender que gestão é um conjunto de fatores como planejar, construir,

entregar e monitorar. Cada etapa desse conjunto de fatores deve ser entendida como um

degrau, um passo para se alcançar a gestão. Quando as suas etapas são bem estruturadas, há a

possibilidade de obter uma gestão bem sucedida ou uma boa gestão. Sendo assim, pode-se

considerar que a gestão é a base para uma governança corporativa.

Segundo Rosa (2002), o planejamento deverá ser antecedido pelas seguintes funções:

fonte de legitimidade que justifica suas atividades;

padrões para avaliar sua eficiência e rendimento;

unidade de medida para verificar sua produtividade. .

A construção do planejamento é a etapa seguinte da base de um planejamento. Essa

etapa significa colocar em prática o que foi planejado, fazer funcionar um projeto, uma ideia,

uma solução de um determinado problema ou de uma necessidade.

33

A etapa de entregar tem um papel fundamental para a gestão da empresa. Nessa etapa,

oficializa-se a finalização do que foi planejado e executado. A empresa passa a contar com

um produto, uma tarefa finalizada pronta para ser executada. É a etapa para gestão mais

esperada por quem está no topo da administração da empresa. Dependendo do porte e

complexidade da empresa, o tempo de maturidade entre o planejamento e a entrega de um

determinado projeto pode demorar de alguns meses ou anos.

A quarta e última etapa é o monitoramento. Para muitos, a etapa mais importante de

um projeto. Muitas vezes, há uma necessidade de ajustes, correções e modificações em um

produto. Para uma gestão eficiente de uma empresa, é preciso que cada etapa seja muito bem

desenhada e testada ou monitorada. Não é apenas planejar, construir e entregar. Poderão

existir falhas que somente serão percebidas após sua execução e todo monitoramento traz para

a empresa a oportunidade de uma melhor eficiência em resultados e crescimento corporativo.

Gestão é uma administração de alta complexidade que envolve não só competências, mas

também conhecimento do assunto em todos os sentidos a fim de propiciar informações exatas

e precisas para a alta administração.

Entende-se por Governança Corporativa como uma etapa de administração

imediatamente superior à gestão. Todo feedback do processo de gestão é avaliado por um

comitê de governança, um Conselho de Administração, no qual deverá ser monitorado,

analisado e estudado por esse conselho, com o objetivo de trazer para os proprietários, e ou

seus representantes, informações sólidas e confiáveis para a melhor tomada de decisão para o

futuro a curto, médio e longo prazo. O resultado que toda empresa espera é o lucro e melhoria

dos números apresentados em exercícios anteriores.

34

CAPÍTULO 3 - RELEVÂNCIA DE INDICADORES DE GESTÃO

Este capítulo aborda a relevância de indicadores de gestão. Indicadores são tratados

como termômetros momentâneos que traduzem números em informações para seus gestores.

Segundo Merico (1997) e Hammond et al. (1995), o conceito indicador origina-se do

latim indicare, que significa anunciar, tornar público, estimar.

Toda a empresa deveria conter um medidor de desempenho. Esse medidor é chamado

de indicador. Ele deverá fomentar o gestor, administrador, os sócios e proprietários a atual

situação de sua empresa. Esses indicadores medem, por meio de números, informações

relevantes do comportamento das áreas: operacional, comercial e financeira da empresa. Com

finalidade de indicar falha, erros que devem ter uma melhor atenção da empresa com objetivo

de reverter resultados e não comprometer um todo, que é a própria empresa.

Em algumas atividades empresariais já existem indicadores de gestão, mas em outras

ainda não existem. No caso das pet shops, os indicadores de gestão ainda não estão definidos

por se tratar de um ramo de negócio ainda novo, mas muitas empresas da área estão adotando

indicadores de varejo devido à semelhança e identificação com essa área.

3.1 Conceito de indicadores

Cave et. al (1997) definem indicador de desempenho como uma medida usualmente

quantitativa. A respeito de um objeto de interesse, que se diferencia de indicadores gerais pelo

fato de ter um ponto de referência ou meta, a partir do qual o desempenho é avaliado. Ou seja,

um indicador de desempenho é concebido para apresentar os valores e confrontá-los com um

padrão esperado.

O indicador é uma medida, de ordem quantitativa ou qualitativa, dotada de

significado particular e utilizada para organizar e captar as informações relevantes dos

elementos que compõem o objeto da observação. É um recurso metodológico que informa

empiricamente sobre a evolução do aspecto observado.

Segundo a ABCQ (Associação Brasileira de Controle da Qualidade, 2016),

organização não governamental, sem fins de lucro, dedicada à Qualidade desde 1974,

indicadores, ou Balanced ScoreCards, como são conhecidos atualmente, representam de

forma quantitativa, dentro de uma organização, a evolução e o desempenho dos seus

negócios, qualidade dos produtos e serviços, participação e motivação de seus colaboradores.

35

Os indicadores financeiros possibilitam ao gestor extrair um grande número de

informações a respeito da situação do empreendimento, bem como identificar os seus pontos

fortes e encontrar meios de sanar seus pontos fracos. (CARVALHO, SANTOS E RÊGO,

2010).

No sistema de medição de desempenho devem ser consideradas medidas internas e

externas à organização, financeiras e não financeiras, sem perder o foco estratégico. Para as

tomadas de decisões são utilizados maior número de variáveis enfatizando indicadores como:

satisfação de clientes, qualidade dos produtos, participação no mercado, retenção de clientes,

fidelidade dos clientes, inovação, habilidades estratégicas, entre outros. (SILVA,

PAMPLONA e BORNIA, 2006).

A pesquisa de indicadores observou que em outros setores da economia, como, por

exemplo, o de hotelaria e seguradoras, já existem indicadores de desempenho. Callado (2008)

estudou, na área de hotelaria, indicadores de desempenho em três dimensões: dimensão

econômica e financeira, mercadológica e desempenho de qualidade. A primeira dimensão

compreende o aspecto financeiro e as duas últimas, aspectos não financeiros. No aspecto

financeiro, foram desenvolvidos indicadores específicos para a área, tais como o Revenue per

Available Rom (RevPar) – receita por UH disponível e o Gross Operating Profit (GOP) que

não mais é doque o Ebitda – lucro antes dos juros, impostos, depreciação, e amortização.O

primeiro trata-se do índice obtido multiplicando-se diretamente a taxa de ocupação anual pela

diária média. O GOP é a taxa de lucro operacional bruto. É o índice que mensura o

crescimento das vendas e taxa de ocupação mínima para a manutenção ou lucro zero. Quando

Callado (2008) trata de indicadores não financeiros, aparecem os indicadores mercadológicos

(OCC - taxa de ocupação; evolução do número de clientes) e também desempenho da

qualidade dos produtos e serviços prestados (rotatividade de funcionários; número de

empregados por UH; tempo médio de permanência de clientes e taxa de retenção de clientes).

No setor varejista de vestuário, também existem indicadores de desempenho. Uma

pesquisa realizada no setor varejista de vestuário, mostrou que os conjuntos de indicadores

mais frequentes. Foram relacionados os seguintes indicadores para o setor:

1. Aspectos relacionados com a demanda

2. Aspectos relacionados com recursos físicos

3. Aspectos relacionados com a direção da organização

4. Aspectos relacionados à qualidade dos produtos

5. Aspectos econômicos e financeiros

36

6. Aspectos relacionados aos acionistas e/ou proprietários

7. Aspectos relacionados com os clientes

8. Planos e objetivos

9. Aspectos relacionados com qualidade e eficiência dos fornecedores

10. Aspectos relacionados com qualidade e eficiência nos processos

11. Aspectos relacionados com análise da concorrência

12. Aspectos relacionados à propaganda e marketing

13. Aspectos relacionados com políticas de desenvolvimento dos funcionários

14. Aspectos relacionados com a estrutura organizacional

15. Aspectos relacionados com o meio ambiente

16. Aspectos relacionados com parcerias

17. Aspectos relacionados à sociedade em geral

A pesquisa demonstrou que esses indicadores são aqueles ligados à demanda; os

indicadores menos frequentes são aqueles ligados com o meio ambiente.

3.2.1 Indicadores para análise das demonstrações contábeis financeiras

As demonstrações contábeis financeiras podem representar desempenho contábil

financeiro de empresas, desde que seja realizada a análise quantitativa das informações, para

contribuir com a gestão empresarial ou para possibilitar informações a terceiros.

3.2 Indicadores contábeis financeiros

Tavares Filho (2006, p. 74) afirma que a Governança Corporativa “representa uma

poderosa ferramenta capaz de alavancar, satisfatoriamente, o desempenho econômico

financeiro das empresas”. Para o autor, em virtude de as empresas fazerem parte dos níveis

diferenciados de governança corporativa, assumem o compromisso de serem mais

transparentes e adotarem outras práticas adicionais de governança, comprometendo-se a uma

postura mais proativa para melhora do desempenho, já que os resultados estarão

disponibilizados ao mercado, culminando em variações de desempenho que podem ser

avaliadas por meio dos indicadores de rentabilidade. Esses indicadores traduzem informações

importantes de desempenho financeiro.

37

O uso de indicadores para análise de empresas é uma ferramenta bastante útil, tanto

que Iudícibus (2010) afirma que técnica de análise financeira por quocientes é um dos mais

importantes desenvolvimentos da contabilidade. Para a utilização dos indicadores financeiros

extraídos da contabilidade, é preciso promover uma contabilidade confiável, transparente,

respeitando as regras e normas contábeis vigentes na lei e as normas internacionais de

contabilidade definidas pelo Conselho Federal de Contabilidade (CFC). O desrespeito às

informações contábeis, e a não adoção de regras e normas estabelecidas pelo Conselho

Federal de Contabilidade (CFC) e normas internacionais de contabilidade, inviabilizam a

análise financeira de qualquer empresa, trazendo prejuízos significativos à administração, pois

não representa a verdadeira situação econômica da empresa. Sendo assim, para uma apuração

correta, transparente e verdadeira é preciso antes ter uma contabilidade real, com informações

precisas e confiáveis e suas demonstrações contábeis elaboradas com base nos procedimentos

aceitos e vigentes.

Silva e Leal (2005) usaram análise em painel em empresas brasileiras, além da criação

de um Índice de Governança Corporativa para atribuir o nível de governança às empresas.Eles

constataram que as empresas com melhores práticas de governança corporativa possuíam um

ROA estatisticamente superior.

3.3 Indicadores financeiros, contábeis e não financeiros

Matarazzo (2003), Silva (2013), Iudícibus (2010) e Assaf Neto (2012) apresentam as

principais análises financeiras e contábeis aplicadas às empresas que medem o desempenho,

tanto em relação ao próprio desenvolvimento, quanto ao desenvolvimento da área em que

aquela atividade empresarial esteja inserida.

3.3.1 Índices de liquidez

Segundo Matarazzo (2003), os índices de liquidez avaliam e analisam a capacidade de

pagamento da empresa frente a suas obrigações. Há significativa importância para a

administração da continuidade da empresa, as variações desses índices devem ser motivos de

estudos para os gestores. As informações para apresentação desses índices são retiradas do

Balanço patrimonial e da demonstração do resultado do exercício. São três os índices de

liquidez apresentados nesta pesquisa: liquidez geral, liquidez corrente e liquidez seca.

38

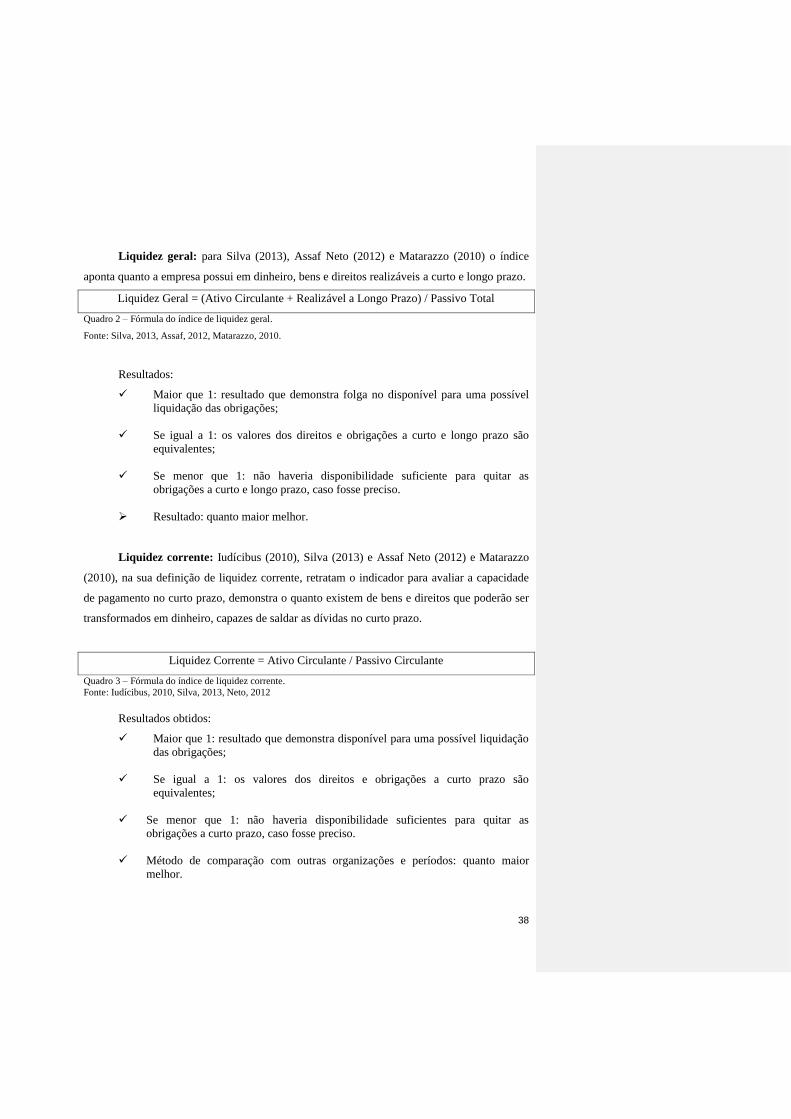

Liquidez geral: para Silva (2013), Assaf Neto (2012) e Matarazzo (2010) o índice

aponta quanto a empresa possui em dinheiro, bens e direitos realizáveis a curto e longo prazo.

Liquidez Geral = (Ativo Circulante + Realizável a Longo Prazo) / Passivo Total

Quadro 2 – Fórmula do índice de liquidez geral.

Fonte: Silva, 2013, Assaf, 2012, Matarazzo, 2010.

Resultados:

Maior que 1: resultado que demonstra folga no disponível para uma possível

liquidação das obrigações;

Se igual a 1: os valores dos direitos e obrigações a curto e longo prazo são

equivalentes;

Se menor que 1: não haveria disponibilidade suficiente para quitar as

obrigações a curto e longo prazo, caso fosse preciso.

Resultado: quanto maior melhor.

Liquidez corrente: Iudícibus (2010), Silva (2013) e Assaf Neto (2012) e Matarazzo

(2010), na sua definição de liquidez corrente, retratam o indicador para avaliar a capacidade

de pagamento no curto prazo, demonstra o quanto existem de bens e direitos que poderão ser

transformados em dinheiro, capazes de saldar as dívidas no curto prazo.

Liquidez Corrente = Ativo Circulante / Passivo Circulante

Quadro 3 – Fórmula do índice de liquidez corrente.

Fonte: Iudícibus, 2010, Silva, 2013, Neto, 2012

Resultados obtidos:

Maior que 1: resultado que demonstra disponível para uma possível liquidação

das obrigações;

Se igual a 1: os valores dos direitos e obrigações a curto prazo são

equivalentes;

Se menor que 1: não haveria disponibilidade suficientes para quitar as

obrigações a curto prazo, caso fosse preciso.

Método de comparação com outras organizações e períodos: quanto maior

melhor.

39

Liquidez seca: Iudícibus (2010) e Matarazzo (2010), em sua obra Análise de

Balanços, apresenta os indicadores contábil/financeiros. O índice de liquidez seca, é similar

ao índice de liquidez corrente. A única diferença é devido à exclusão dos estoques no ativo

circulante da empresa. Um índice de liquidez seca baixo pode indicar que o volume dos

estoques está relativamente elevado.

Liquidez Seca = (Ativo Circulante – Estoques) / Passivo Circulante

Quadro 4– Fórmula do índice de liquidez seca.

Fonte: Iudícíbus, 2010, Matarazzo, 2010

Como avaliar os resultados obtidos:

Maior que 1: resultado que demonstra disponível para uma possível liquidação

das obrigações;

Se igual a 1: os valores dos direitos e obrigações a curto prazo são equivalentes;

Se menor que 1: não haveria disponibilidade suficientes para quitar as obrigações a

curto prazo, caso fosse preciso.

Método de comparação com outras organizações e períodos: quanto maior melhor.

3.3.2 Indicadores de lucratividade

Para Silva (2013), Matarazzo (2003), os indicares de lucratividade avaliam o lucro das

organizações em relação ao faturamento. Os dois indicadores mais utilizados são:margem

bruta e margem líquida.

Margem bruta: Matarazzo (2010) e Silva (2013) retratam a margem bruta ou lucro

bruto. O cálculo mede o percentual que sobrou das vendas ou faturamento menos o custo das

respectivas mercadorias vendidas. É importante analisar a evolução do lucro bruto de um

período para outro e, se for o caso, fazer ajustes necessários.

Margem Bruta = [(Vendas – Custo das Mercadorias Vendidas) / Vendas] x 100

Quadro 5 - Fórmula da margem bruta.

Fonte: Matarazzo, 2010, Silva, 2013

40

Resultados obtidos:

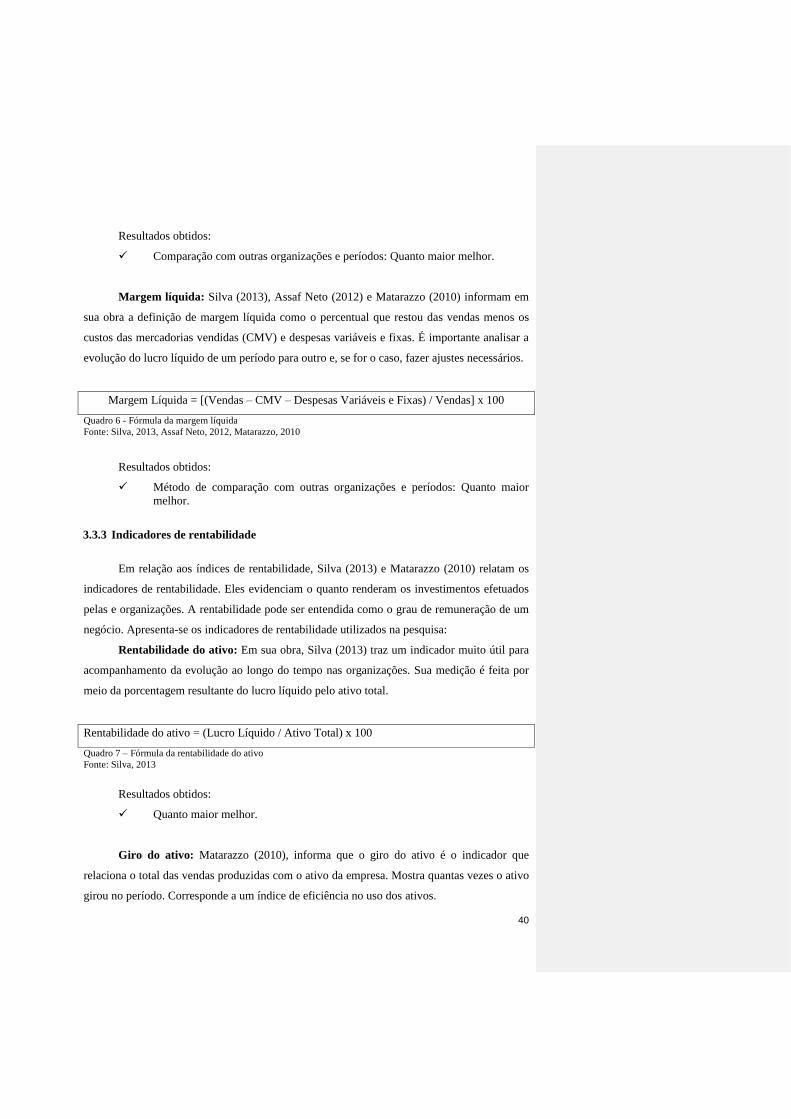

Comparação com outras organizações e períodos: Quanto maior melhor.

Margem líquida: Silva (2013), Assaf Neto (2012) e Matarazzo (2010) informam em

sua obra a definição de margem líquida como o percentual que restou das vendas menos os

custos das mercadorias vendidas (CMV) e despesas variáveis e fixas. É importante analisar a

evolução do lucro líquido de um período para outro e, se for o caso, fazer ajustes necessários.

Margem Líquida = [(Vendas – CMV – Despesas Variáveis e Fixas) / Vendas] x 100

Quadro 6 - Fórmula da margem líquida

Fonte: Silva, 2013, Assaf Neto, 2012, Matarazzo, 2010

Resultados obtidos:

Método de comparação com outras organizações e períodos: Quanto maior

melhor.

3.3.3 Indicadores de rentabilidade

Em relação aos índices de rentabilidade, Silva (2013) e Matarazzo (2010) relatam os

indicadores de rentabilidade. Eles evidenciam o quanto renderam os investimentos efetuados

pelas e organizações. A rentabilidade pode ser entendida como o grau de remuneração de um

negócio. Apresenta-se os indicadores de rentabilidade utilizados na pesquisa:

Rentabilidade do ativo: Em sua obra, Silva (2013) traz um indicador muito útil para