Gestão de risco de crédito face ao novo enquadramento ... · Crédito a Consumidores Decreto-Lei...

25

Gestão de risco de crédito face ao novo enquadramento regulamentar Paulo Marques 2015-06-18

Transcript of Gestão de risco de crédito face ao novo enquadramento ... · Crédito a Consumidores Decreto-Lei...

Gestão de risco de crédito face ao novo enquadramento regulamentar

Paulo Marques

2015-06-18

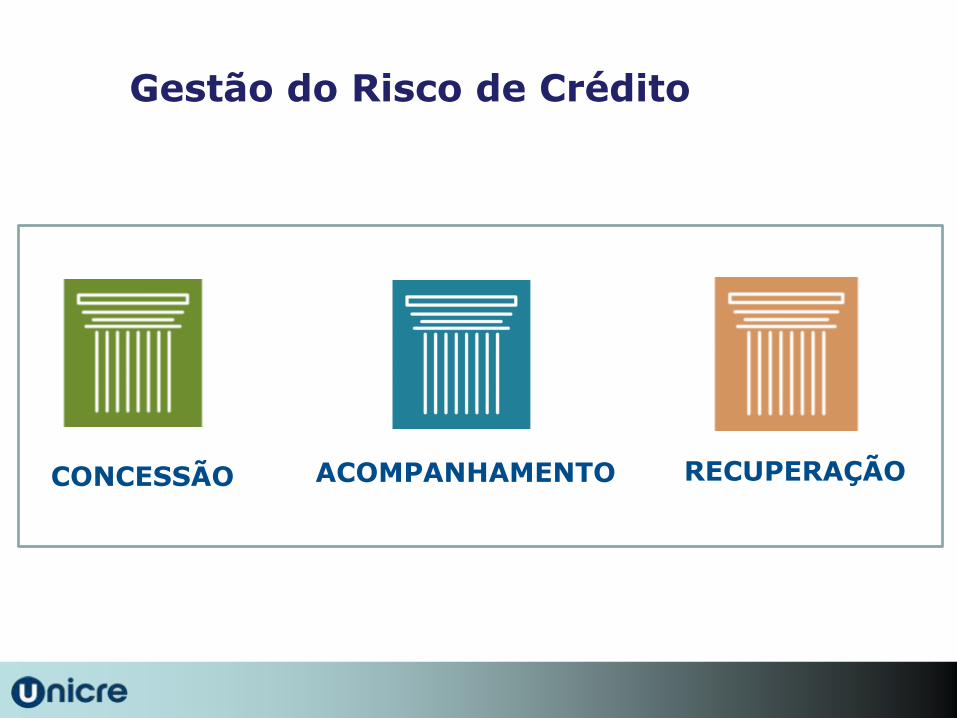

Gestão do Risco de Crédito

CONCESSÃO

Gestão do Risco de Crédito

ACOMPANHAMENTO RECUPERAÇÃO

Gestão do Risco de Crédito

REGULAMENTAÇÃO POLITICAS INTERNAS

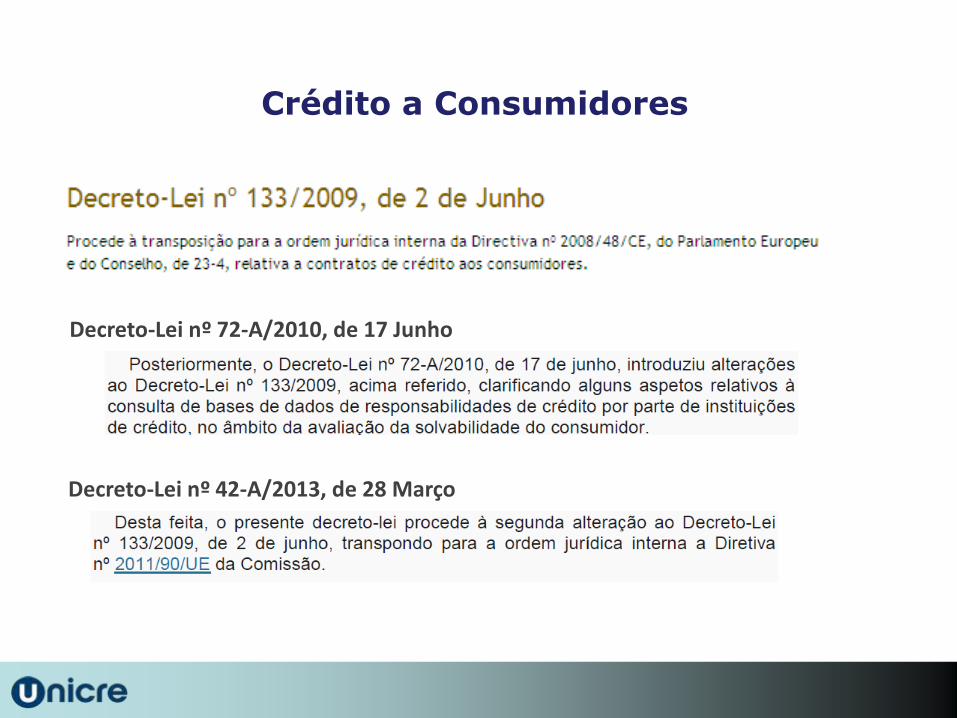

Crédito a Consumidores

Decreto-Lei nº 72-A/2010, de 17 Junho

Decreto-Lei nº 42-A/2013, de 28 Março

Diminuição Margens

Aumento de custos operacionais e Limitação de Preços

Gestão do Risco de Crédito

REGULAMENTAÇÃO POLITICAS INTERNAS

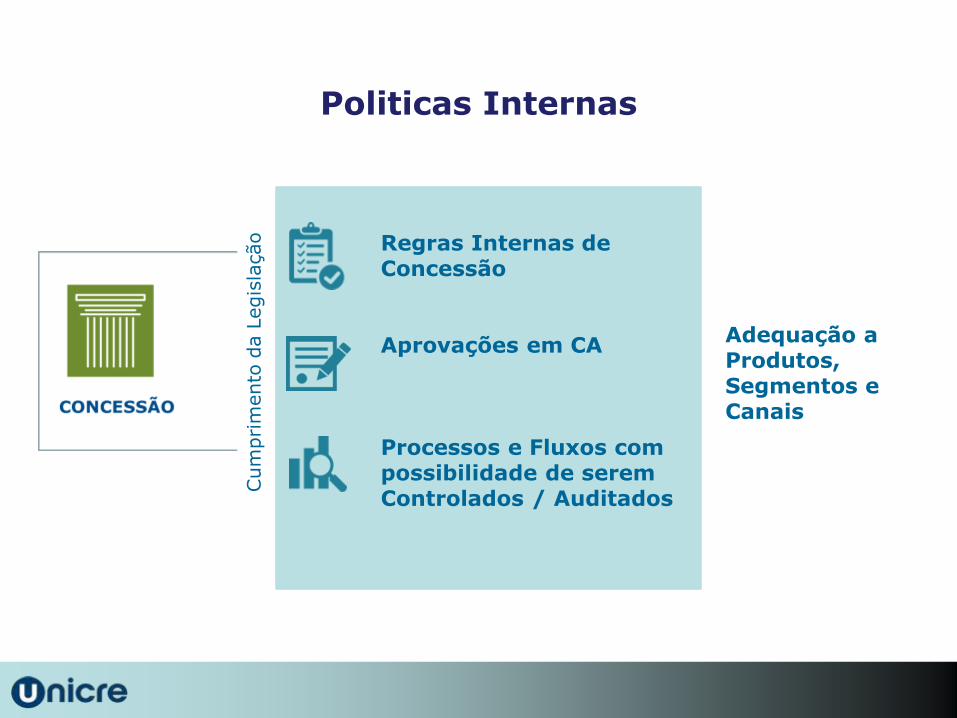

Concessão de Crédito

Politicas Internas

Cum

pri

mento

da L

egis

lação

Regras Internas de Concessão Aprovações em CA

Processos e Fluxos com possibilidade de serem Controlados / Auditados

Adequação a Produtos, Segmentos e Canais

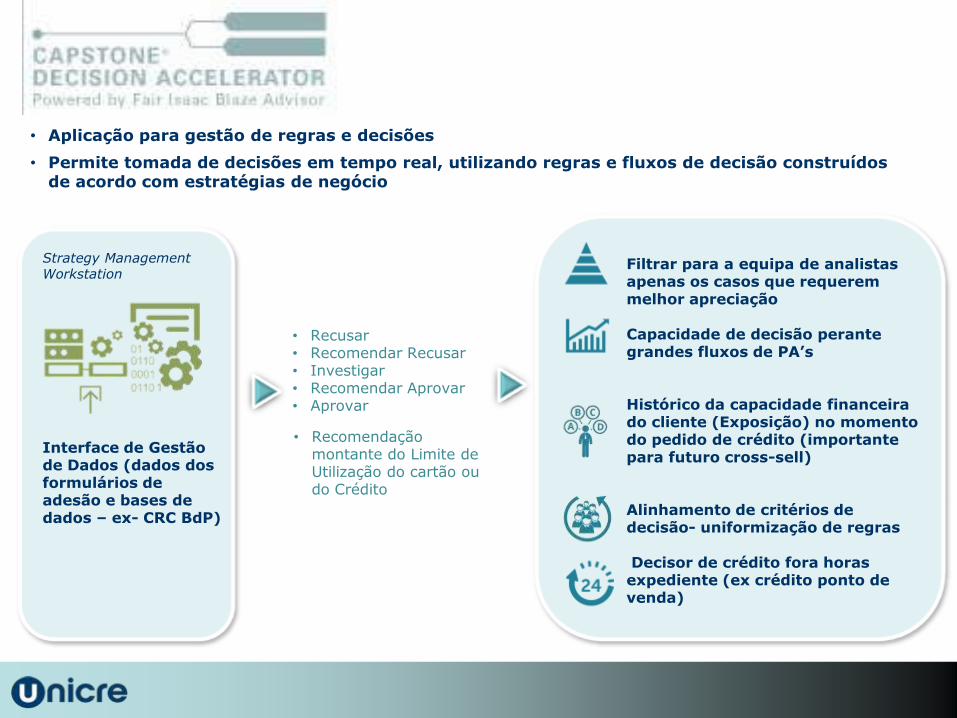

• Aplicação para gestão de regras e decisões

• Permite tomada de decisões em tempo real, utilizando regras e fluxos de decisão construídos de acordo com estratégias de negócio

Filtrar para a equipa de analistas apenas os casos que requerem melhor apreciação Capacidade de decisão perante grandes fluxos de PA’s Histórico da capacidade financeira do cliente (Exposição) no momento do pedido de crédito (importante para futuro cross-sell) Alinhamento de critérios de decisão- uniformização de regras Decisor de crédito fora horas expediente (ex crédito ponto de venda)

Interface de Gestão de Dados (dados dos formulários de adesão e bases de dados – ex- CRC BdP)

• Recusar • Recomendar Recusar • Investigar • Recomendar Aprovar • Aprovar

Strategy Management Workstation

• Recomendação montante do Limite de Utilização do cartão ou do Crédito

Acompanhamento da Carteira

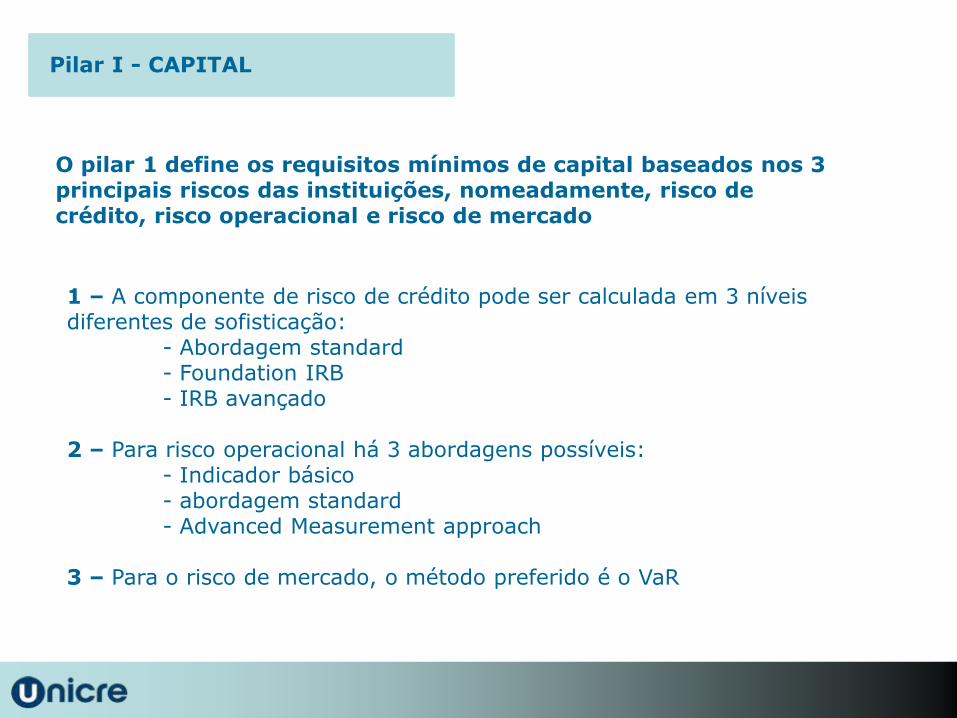

Pilar I - CAPITAL

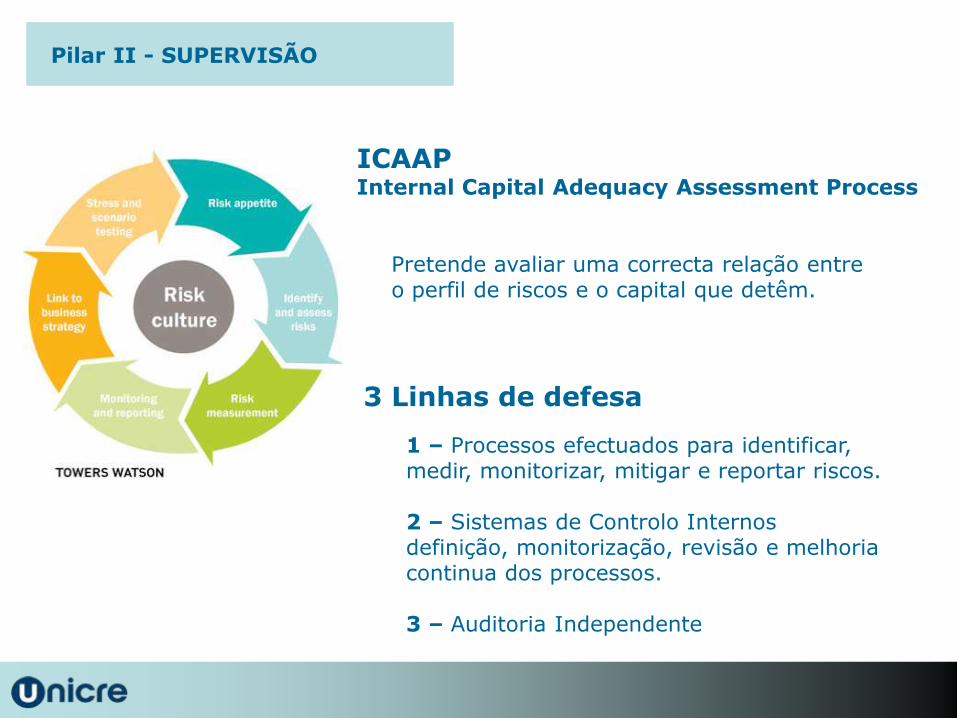

Pilar II - SUPERVISÃO

Pilar III – TRANSPARÊNCIA E DISCIPLINA DE MERCADO

Basileia II

Pilar I - CAPITAL

1 – A componente de risco de crédito pode ser calculada em 3 níveis diferentes de sofisticação: - Abordagem standard - Foundation IRB - IRB avançado 2 – Para risco operacional há 3 abordagens possíveis: - Indicador básico - abordagem standard - Advanced Measurement approach 3 – Para o risco de mercado, o método preferido é o VaR

O pilar 1 define os requisitos mínimos de capital baseados nos 3 principais riscos das instituições, nomeadamente, risco de crédito, risco operacional e risco de mercado

ICAAP Internal Capital Adequacy Assessment Process

Pilar II - SUPERVISÃO

Pretende avaliar uma correcta relação entre o perfil de riscos e o capital que detêm.

3 Linhas de defesa

1 – Processos efectuados para identificar, medir, monitorizar, mitigar e reportar riscos. 2 – Sistemas de Controlo Internos definição, monitorização, revisão e melhoria continua dos processos. 3 – Auditoria Independente

Pilar III – TRANSPARÊNCIA E DISCIPLINA DE MERCADO

Divulgação mais detalhada sobre solvabilidade,

contemplando os riscos incorridos pelas instituições, bem como os processos e sistemas de avaliação e sua gestão.

Basileia III – principais alterações

Requisitos de Capital O Tier 1 capital passou em 2015 a ser de 6%, decomposto entre 4,5% de CET1 (common equity Tier 1), acrescido de um Aditional Tier 1 (AT1) de 1,5%. Adicionalmente foram criados 2 buffers: - buffer de conservação de capital de 2,5% do RWA (mandatório) - buffer contacíclico de capital entre 0% e 2,5%, definido pelo regulador local devendo ser coberto pelo CET1

Leverage ratio Foi introduzido um "leverage ratio“ mínimo, calculado dividindo o Tier 1 pelos activos consolidados. Deve ser superior a 3%.

Requisitos de Liquidez Foram definidos dois rácios de liquidez: - Liquidity Coverage Ratio: devem existir activos liquidos de alta qualidade suficientes para

cobrir cash outflows liquidos durante 30 dias. - Net Stable Funding Ratio: tem por objetivo incentivar os Bancos a financiarem suas

atividades com fontes mais estáveis de captação. É o quociente entre os fundos estáveis disponíveis pelos fundos estáveis necessários.

Cum

pri

mento

da L

egis

lação

Controlo da Carteira

PRINCIPAL RISCO UNICRE – RISCO DE CRÉDITO

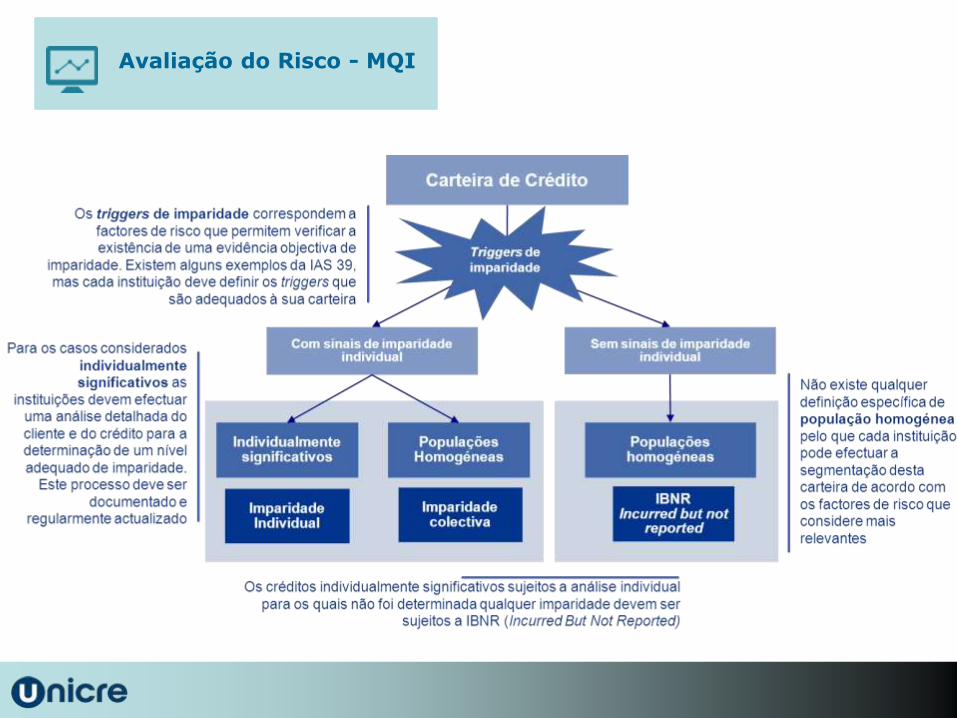

Avaliação do Risco - MQI

Automático - TRIAD - Gestão das

Linhas de Crédito

Cálculo Automático do Score com base na utilização do cartão

• Optimização de novas oportunidades comerciais de produtos de crédito.

• Optimização da Linha de Crédito.

• Optimização da relação com o Cliente.

Detecção automática de oportunidades de aumentos de LU

Detecção automática de necessidades de redução de LU Possibilidade de ajustar a estratégia de relação com o Cliente (pricing, nível de serviço, produto …) Alinhamento de critérios de decisão- uniformização de regras Novas formas de targeting para cross-selling de novos produtos Facilitar processos logísticos de implementação das acções

Cálculo do score é efectuado todos os meses ao nível da conta em data de ciclo e ao nível do Cliente em final de mês.

Customer Manager

Avaliação do Risco - MQI

Recuperação

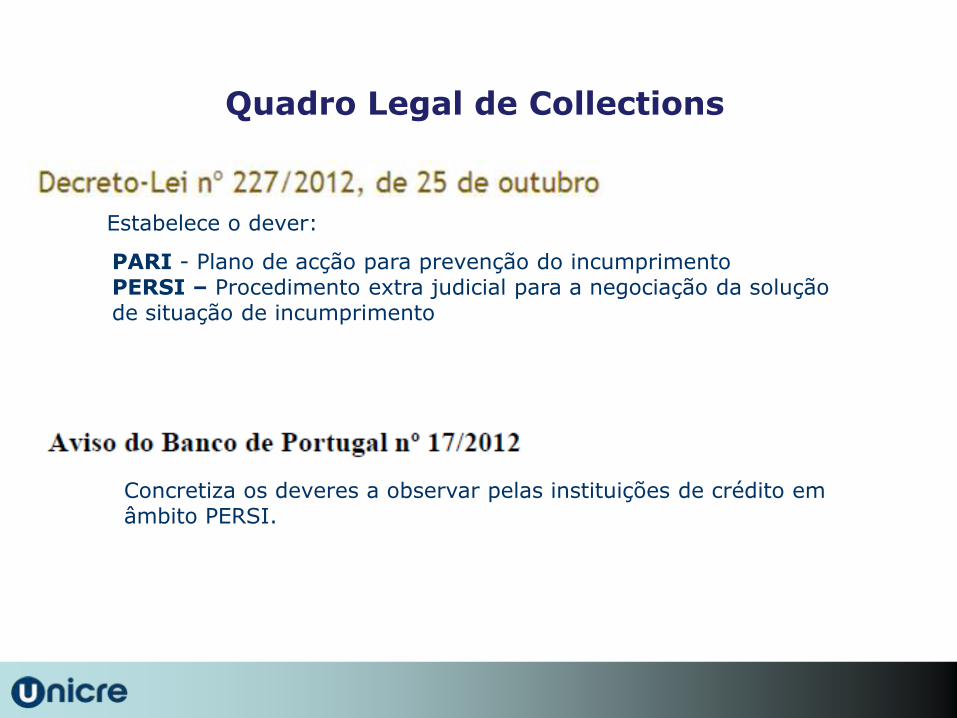

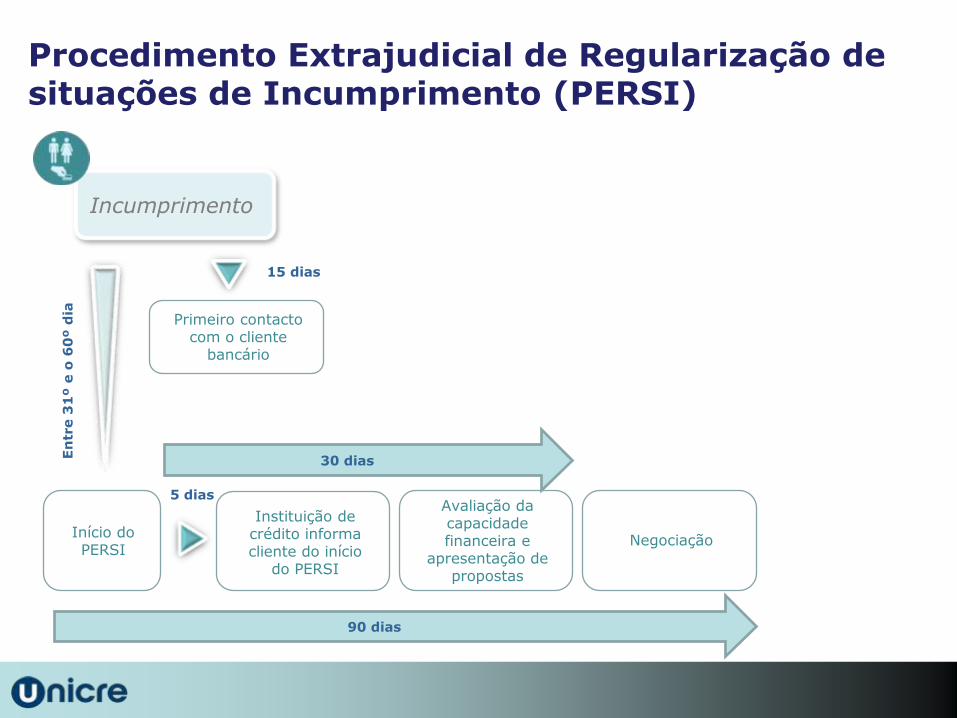

Quadro Legal de Collections

PARI - Plano de acção para prevenção do incumprimento PERSI – Procedimento extra judicial para a negociação da solução de situação de incumprimento

Concretiza os deveres a observar pelas instituições de crédito em âmbito PERSI.

Estabelece o dever:

Cum

pri

mento

da L

egis

lação

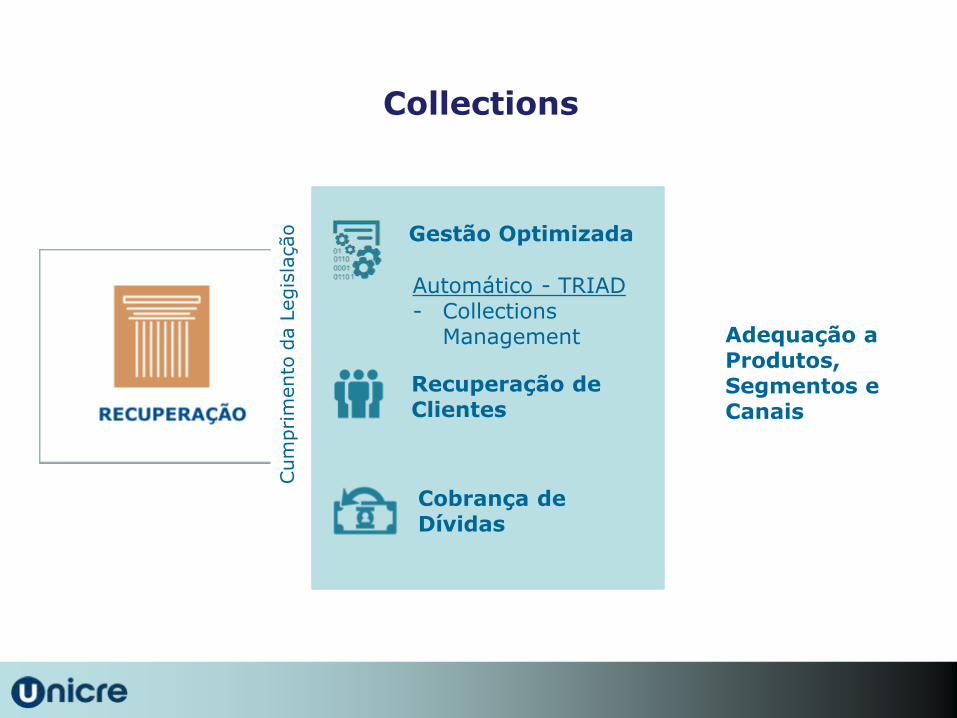

Gestão Optimizada

Cobrança de Dívidas

Automático - TRIAD - Collections

Management

Collections

Recuperação de Clientes

Adequação a Produtos, Segmentos e Canais

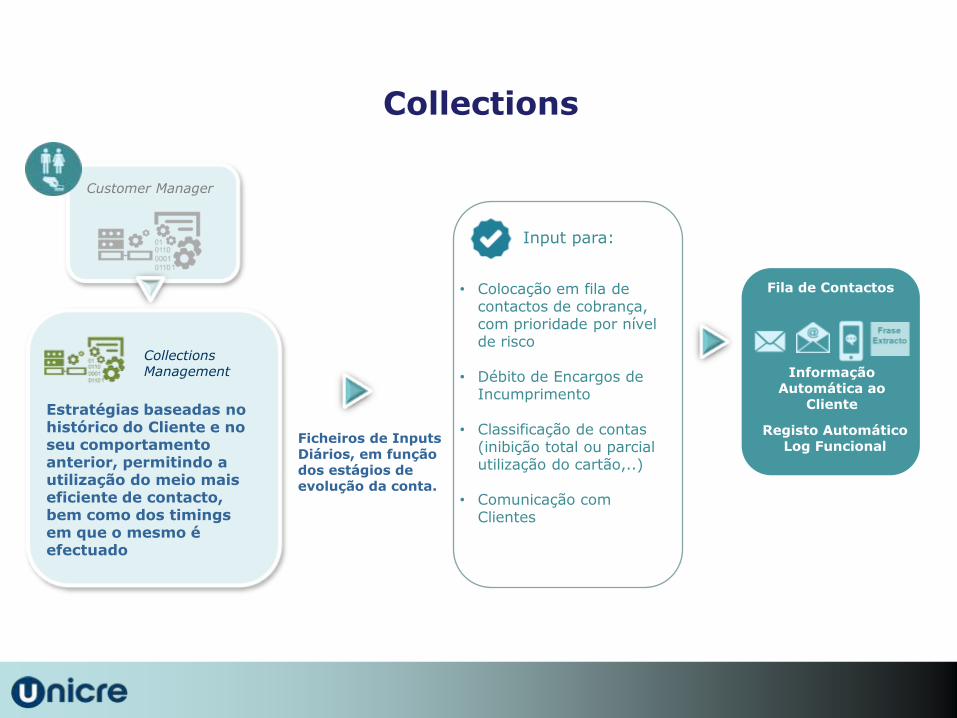

Collections Management

Ficheiros de Inputs Diários, em função dos estágios de evolução da conta.

• Colocação em fila de contactos de cobrança, com prioridade por nível de risco

• Débito de Encargos de Incumprimento

• Classificação de contas (inibição total ou parcial utilização do cartão,..)

• Comunicação com Clientes

Estratégias baseadas no histórico do Cliente e no seu comportamento anterior, permitindo a utilização do meio mais eficiente de contacto, bem como dos timings em que o mesmo é efectuado

Informação Automática ao

Cliente

Fila de Contactos

Registo Automático Log Funcional

Customer Manager

Input para:

Collections

Incumprimento

Primeiro contacto com o cliente

bancário

15 dias

En

tre 3

1º e

o 6

0º d

ia

Início do PERSI

5 dias

Instituição de crédito informa cliente do início

do PERSI

Avaliação da capacidade financeira e

apresentação de propostas

Negociação

90 dias

30 dias

Procedimento Extrajudicial de Regularização de situações de Incumprimento (PERSI)

OBRIGADO OBRIGADO