Gerenciamento Estratégico de Custos

39

UNIVERSIDADE ANHANGUERA – UNIDERP CENTRO DE EDUCAÇÃO A DISTÂNCIA Alunos: Patrícia Aline Batista dos Santos RA 297631 Taislaine Miranda Padilha RA 287679 Joselaine Penha do Nascimento RA 295972 Janderson Martins Gomes RA 291238 DESAFIO GERENCIAMENTO ESTRATÉGICO DE CUSTOS

-

Upload

taislaine-miranda-padilha -

Category

Documents

-

view

2.867 -

download

0

Transcript of Gerenciamento Estratégico de Custos

UNIVERSIDADE ANHANGUERA – UNIDERPCENTRO DE EDUCAÇÃO A DISTÂNCIA

Alunos: Patrícia Aline Batista dos Santos RA 297631 Taislaine Miranda Padilha RA 287679 Joselaine Penha do Nascimento RA 295972 Janderson Martins Gomes RA 291238

DESAFIO GERENCIAMENTO ESTRATÉGICO DE CUSTOS

CAMPO GRANDE – MS 2013

UNIVERSIDADE ANHANGUERA – UNIDERPCENTRO DE EDUCAÇÃO A DISTÂNCIA

Alunos: Patrícia Aline Batista dos Santos RA 297631 Taislaine Miranda Padilha RA 287679 Joselaine Penha do Nascimento RA 295972

Janderson Martins Gomes RA 291238

DESAFIO DE GERENCIAMENTO ESTRATÉGICO DSE CUSTOS

Elaborado para fins de avaliação do 5º Semestre da UNIDERP Interativa, sob orientação do Professor Interativo: Ma. Rozana Carvalho Pereira e Professor presencial: Maria Cristina da Silva.

Ciências Contábeis – 6º SemestreUniversidade Anhanguera - UNIDERP

CAMPO GRANDE – MS 2013

Sumário

INTRODUÇÃO.....................................................................................................................4

ETAPA 1:

2.1- Resumo dos principais conceitos e terminologias de custos, despesas, perdas, diferenciação conceitual sobre custos diretos, indiretos, fixos e variáveis................................5

2.2 – Demonstração do resultado do exercício (mensal) “Empresa Fictícia Ltda.”.............................7

ETAPA 2 :

2.1- Resumo em forma de tópico.................................................................................................8 a 10

2.2- Planilha de preços de vendas caneta verde.................................................................................11

ETAPA 3:

2.1- Resumo em forma de tópico..........................................................................................12

2.2- Exercicios.......................................................................................................................19

ETAPA 4:

2.1- Viabilidade financeira de um novo item caneta verde...................................................23

2.2- Quadro comparativo para analisar impacto causado na lucratividade...........................24

RELATÓRIO FINAL.........................................................................................................25

BIBLIOGRAGIA................................................................................................................28

4

INTRODUÇÃO

O trabalho a seguir apresenta a importância de utilizar os conceitos de custos e demais conhecimentos contábeis adquiridos ao longo do curso, e nos auxilia a analisar a viabilidade de aceitar ou não a fabricação de um lote especial de produtos de uma empresa fictícia.

5

ETAPA 1

Gastos sob a ótica contábil são sacrifícios financeiros com os quais uma organização, uma pessoa ou um governo, têm que arcar a fim de atingir seus objetivos, sendo considerados esses ditos objetivos, a obtenção direta de um produto ou serviço qualquer (como uma matéria prima ou um serviço terceirizado dentro da organização), ou utilizados na obtenção de outros bens ou serviços a serem respectivamente fornecidos ou prestados (como, respectivamente, um processo sobre um conjunto de matérias primas visando obter determinado produto para venda ou um processo próprio terceirizado de uma etapa de produção).

Custos são gastos que a entidade realiza com o objetivo de por o seu produto pronto para ser comercializado, fabricando-o ou apenas revendendo-o, ou o de cumprir com o seu serviço contratado. Uma diferença básica para a despesa é que "custo" traz um retorno financeiro e pertence à atividade-fim, pela qual a entidade foi criada (determinada no seu Contrato Social, na cláusula Do Objeto). Já despesa é um gasto com a atividade-meio e não gera retorno financeiro, apenas propicia certo "conforto" ou funcionalidade ao ambiente empresarial.

Segundo Eunir de Amorim Bonfim; João Passarelli (2008) “Custo: São gastos diretamente relacionados com a produção dos bens e serviços, pela empresa, à comercialização;

Custos Fixos: são os custos que, embora tenham um valor total que não se altera com a variação da quantidade de bens ou serviços produzidos, seu valor unitário se altera de forma inversamente proporcional à alteração da quantidade produzida. Ex.: O pagamento de aluguel.

Custos Variáveis: são os custos que, em bases unitárias possuem um valor que não se altera com alterações nas quantidades produzidas, porém, cujos valores totais variam em relação direta com a variação das quantidades produzidas. Ex.: Matéria prima.

Custos Totais: é a soma de Custos Variáveis mais Custos Fixos, representado pela formula CT=CF+CV.

Custos Diretos: são os custos suscetíveis de serem identificados com os bens ou serviços resultantes, ou seja, têm parcelas definidas apropriadas a cada unidade ou lote produzidas. Geralmente são representados por mão-de-obra direta e pelas matérias primas.

Custos indiretos: todos os outros custos que dependem da adoção de algum critério de rateio para sua atribuição à produção. No jargão da contabilidade brasileira eles são chamados de CIF, de Custos Indiretos de Fabricação.

Despesa, para a Contabilidade, é o gasto necessário para a obtenção de receita. As Despesas são gastos que não se identificam com o processo de transformação ou produção dos bens e produtos.

As despesas estão relacionadas aos valores gastos com a estrutura administrativa e comercial da empresa. Ex: aluguel, salários e encargos, pró-labore, telefone, propaganda, impostos,

6

comissões de vendedores etc. Elas ainda são classificadas em fixas e variáveis, sendo as fixas aquelas cujo valor a ser pago não depende do volume, ou do valor das vendas, enquanto que as variáveis são aquelas cujo valor a ser pago está diretamente relacionado ao valor vendido.

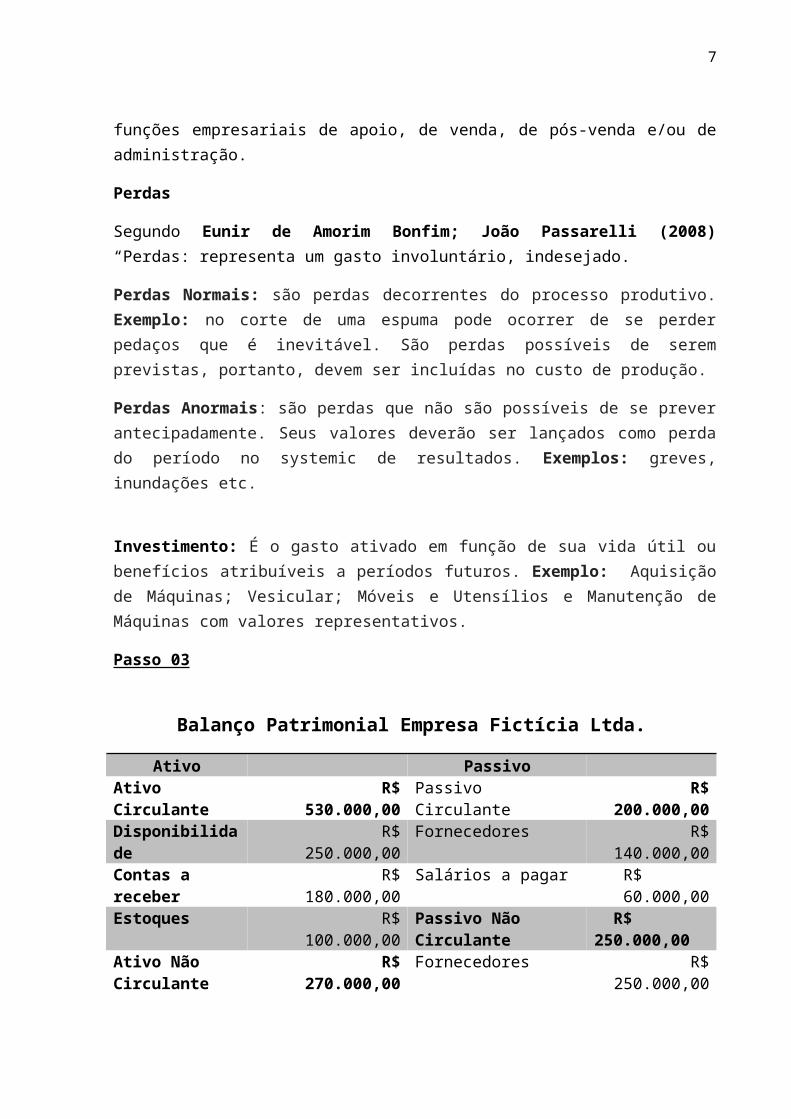

Segundo Eunir de Amorim Bonfim; João Passarelli (2008) “Despesas: São os demais gastos decorrentes do exercício das funções empresariais de apoio, de venda, de pós-venda e/ou de administração.

Perdas

Segundo Eunir de Amorim Bonfim; João Passarelli (2008) “Perdas: representa um gasto involuntário, indesejado.

Perdas Normais: são perdas decorrentes do processo produtivo. Exemplo: no corte de uma espuma pode ocorrer de se perder pedaços que é inevitável. São perdas possíveis de serem previstas, portanto, devem ser incluídas no custo de produção.

Perdas Anormais: são perdas que não são possíveis de se prever antecipadamente. Seus valores deverão ser lançados como perda do período no systemic de resultados. Exemplos: greves, inundações etc.

Investimento: É o gasto ativado em função de sua vida útil ou benefícios atribuíveis a períodos futuros. Exemplo: Aquisição de Máquinas; Vesicular; Móveis e Utensílios e Manutenção de Máquinas com valores representativos.

Passo 03

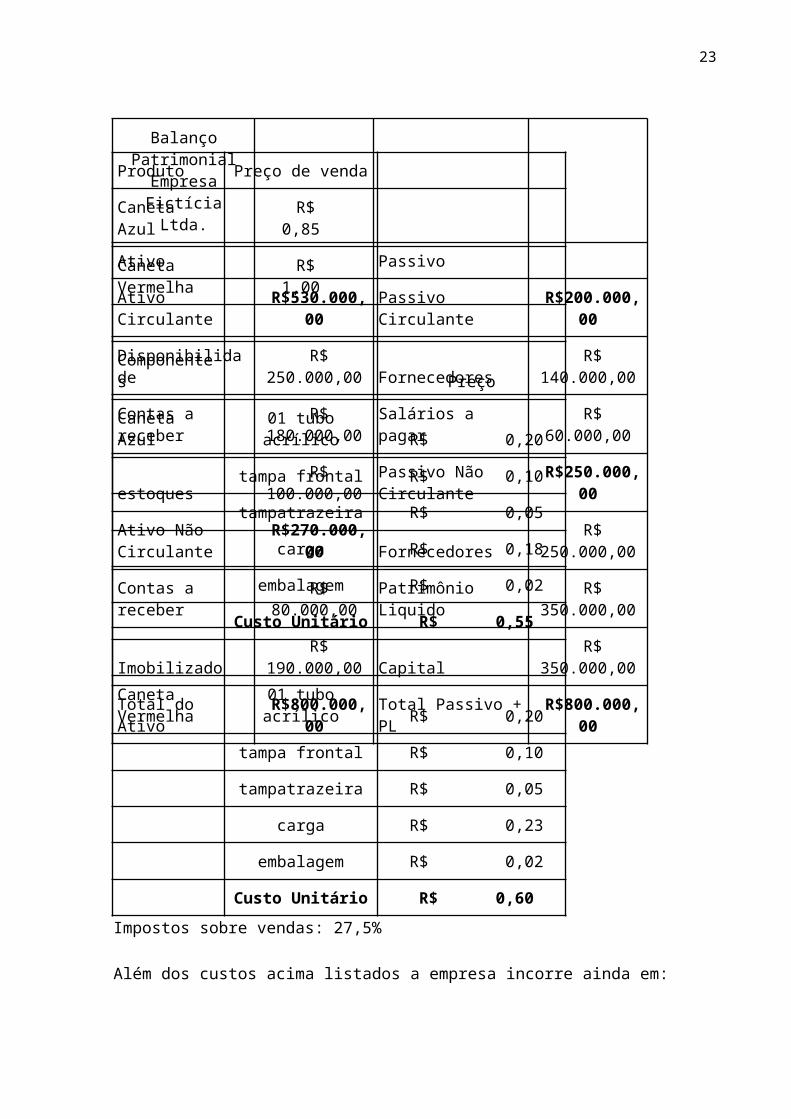

Balanço Patrimonial Empresa Fictícia Ltda.

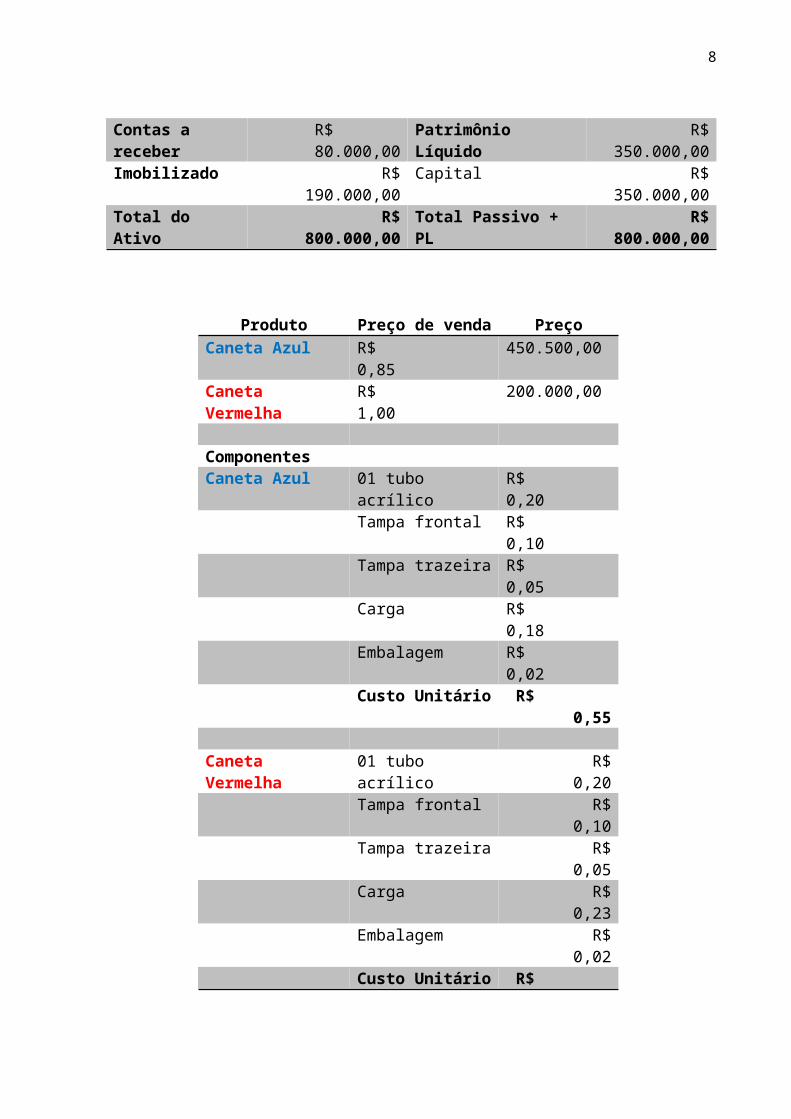

Ativo Passivo Ativo Circulante R$ 530.000,00 Passivo Circulante R$ 200.000,00 Disponibilidade R$ 250.000,00 Fornecedores R$ 140.000,00 Contas a receber R$ 180.000,00 Salários a pagar R$ 60.000,00 Estoques R$ 100.000,00 Passivo Não Circulante R$ 250.000,00 Ativo Não Circulante

R$ 270.000,00 Fornecedores R$ 250.000,00

Contas a receber R$ 80.000,00 Patrimônio Líquido R$ 350.000,00 Imobilizado R$ 190.000,00 Capital R$ 350.000,00 Total do Ativo R$ 800.000,00 Total Passivo + PL R$ 800.000,00

7

Produto Preço de venda Preço

Caneta Azul R$ 0,85 450.500,00Caneta Vermelha R$ 1,00 200.000,00

ComponentesCaneta Azul 01 tubo acrílico R$ 0,20

Tampa frontal R$ 0,10Tampa trazeira R$ 0,05Carga R$ 0,18Embalagem R$ 0,02

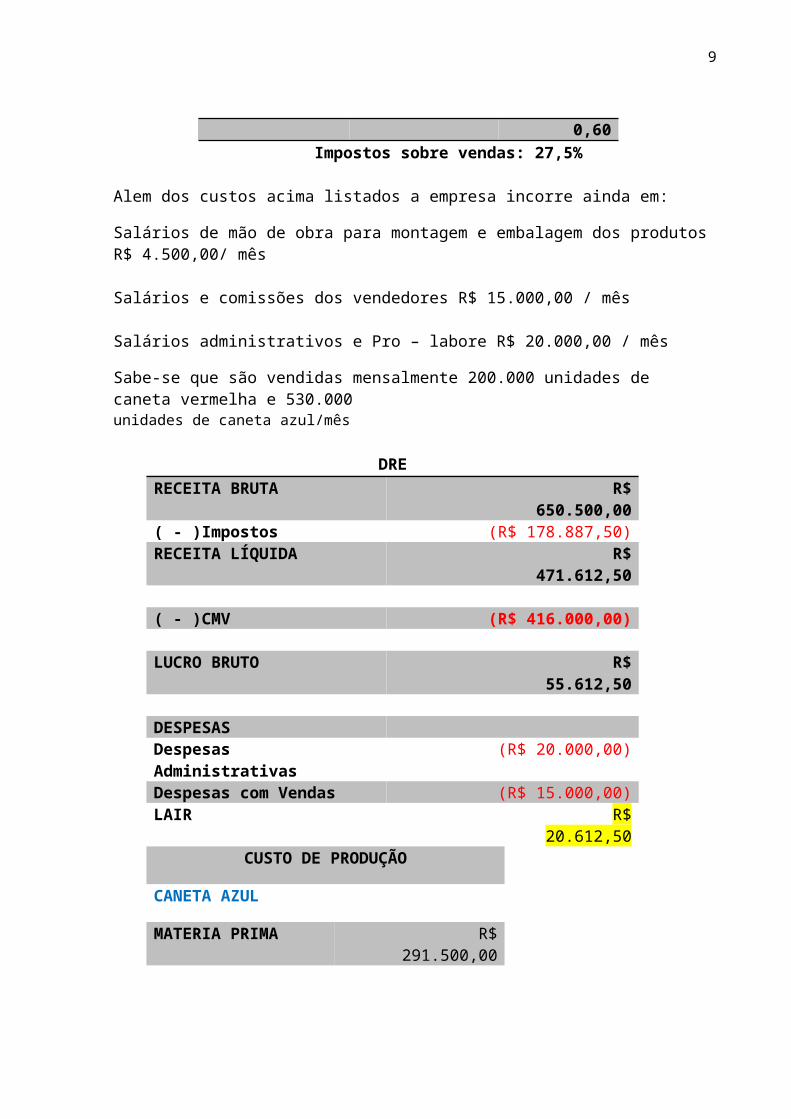

Custo Unitário R$ 0,55 Caneta Vermelha 01 tubo acrílico R$ 0,20 Tampa frontal R$ 0,10 Tampa trazeira R$ 0,05 Carga R$ 0,23 Embalagem R$ 0,02 Custo Unitário R$ 0,60

Impostos sobre vendas: 27,5%

Alem dos custos acima listados a empresa incorre ainda em:

Salários de mão de obra para montagem e embalagem dos produtos R$ 4.500,00/ mês

Salários e comissões dos vendedores R$ 15.000,00 / mês

Salários administrativos e Pro – labore R$ 20.000,00 / mês

Sabe-se que são vendidas mensalmente 200.000 unidades de caneta vermelha e 530.000unidades de caneta azul/mês

DRE

RECEITA BRUTA R$ 650.500,00 ( - )Impostos (R$ 178.887,50)RECEITA LÍQUIDA R$ 471.612,50 ( - )CMV (R$ 416.000,00) LUCRO BRUTO R$ 55.612,50 DESPESAS Despesas Administrativas (R$ 20.000,00)Despesas com Vendas (R$ 15.000,00)LAIR R$ 20.612,50

8

CUSTO DE PRODUÇÃO

CANETA AZUL

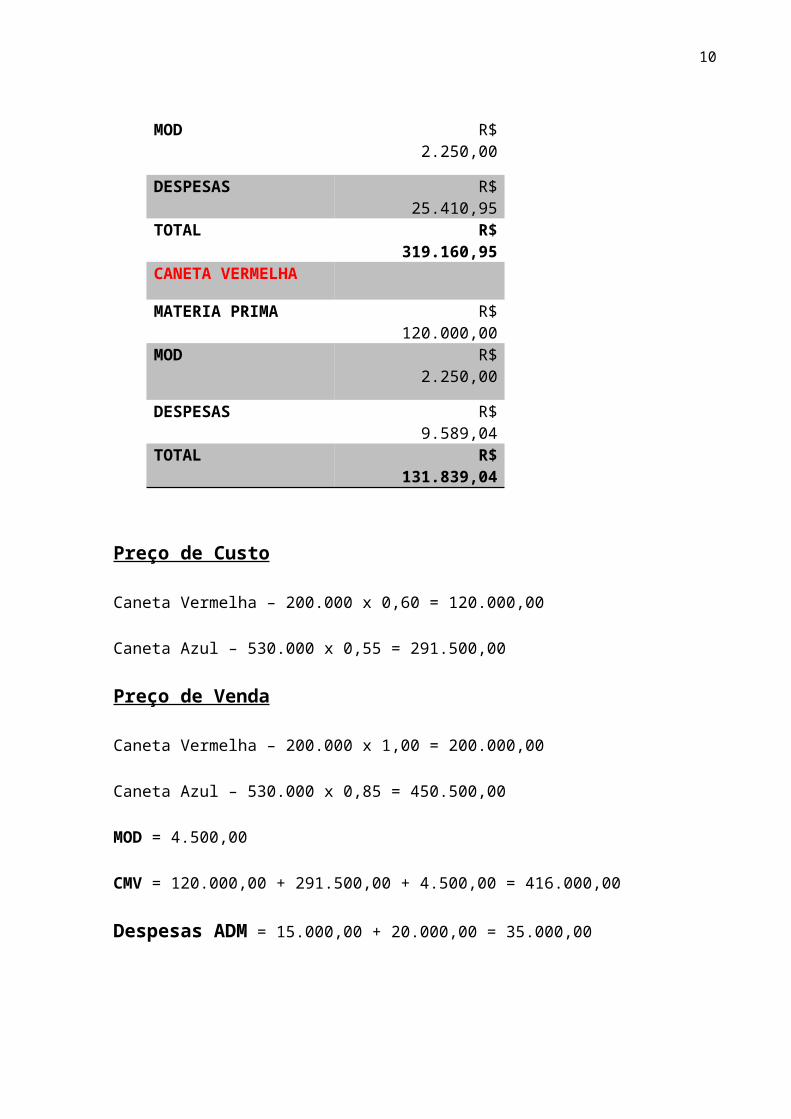

MATERIA PRIMA R$ 291.500,00

MOD R$ 2.250,00

DESPESAS R$ 25.410,95

TOTAL R$ 319.160,95

CANETA VERMELHA

MATERIA PRIMA R$ 120.000,00

MOD R$ 2.250,00

DESPESAS R$ 9.589,04

TOTAL R$ 131.839,04

Preço de Custo

Caneta Vermelha – 200.000 x 0,60 = 120.000,00

Caneta Azul – 530.000 x 0,55 = 291.500,00

Preço de Venda

Caneta Vermelha – 200.000 x 1,00 = 200.000,00

Caneta Azul – 530.000 x 0,85 = 450.500,00

MOD = 4.500,00

CMV = 120.000,00 + 291.500,00 + 4.500,00 = 416.000,00

Despesas ADM = 15.000,00 + 20.000,00 = 35.000,00

ETAPA 2

9

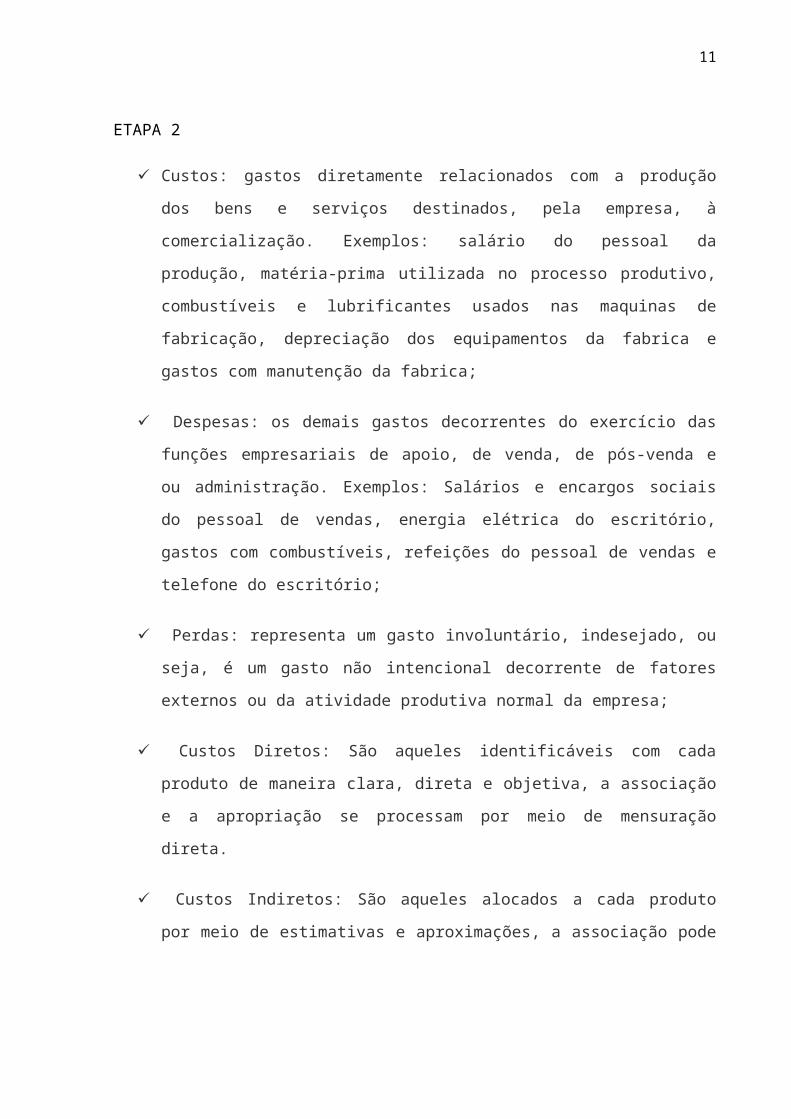

Custos: gastos diretamente relacionados com a produção dos bens e serviços

destinados, pela empresa, à comercialização. Exemplos: salário do pessoal da

produção, matéria-prima utilizada no processo produtivo, combustíveis e lubrificantes

usados nas maquinas de fabricação, depreciação dos equipamentos da fabrica e gastos

com manutenção da fabrica;

Despesas: os demais gastos decorrentes do exercício das funções empresariais de

apoio, de venda, de pós-venda e ou administração. Exemplos: Salários e encargos

sociais do pessoal de vendas, energia elétrica do escritório, gastos com combustíveis,

refeições do pessoal de vendas e telefone do escritório;

Perdas: representa um gasto involuntário, indesejado, ou seja, é um gasto não

intencional decorrente de fatores externos ou da atividade produtiva normal da

empresa;

Custos Diretos: São aqueles identificáveis com cada produto de maneira clara, direta

e objetiva, a associação e a apropriação se processam por meio de mensuração direta.

Custos Indiretos: São aqueles alocados a cada produto por meio de estimativas e

aproximações, a associação pode conter subjetividades e o grau de precisão da

mensuração é baixo.

Custos Fixos: São aqueles cujo montante independe do volume, dentro de

determinado período.

Custos Variáveis: São aqueles cujo montante acompanha o volume de atividade,

dentro de certo período.

RATEIO E DEPARTAMENTALIZAÇÃO;

Os departamentos podem ser divididos em dois grupos: departamentos de produção e

departamentos de serviços.

O departamento de produção é voltado totalmente para o produto de Cortes, Montagem,

10

Acabamento e Pintura.

Para definir o custo de fabricação dos produtos acabados, todo um sistema de registro, uma

análise, rateio de custo, bem como uma série de lançamentos contábeis e controles paralelos

tornam – se indispensáveis.

Já o departamento de serviços não atua direto com o produto, mais dão suporte no

departamento de produção. Seus custos são apropriados aos departamentos de produção (a

quem prestam serviços). Os departamentos de produção recebem esses custos dos

departamentos de serviços, juntam com seus próprios custos e, finalmente transferem aos

produtos de Administração de fábrica, Manutenção, Almoxarifado, Expedição e Controle de

Qualidade.

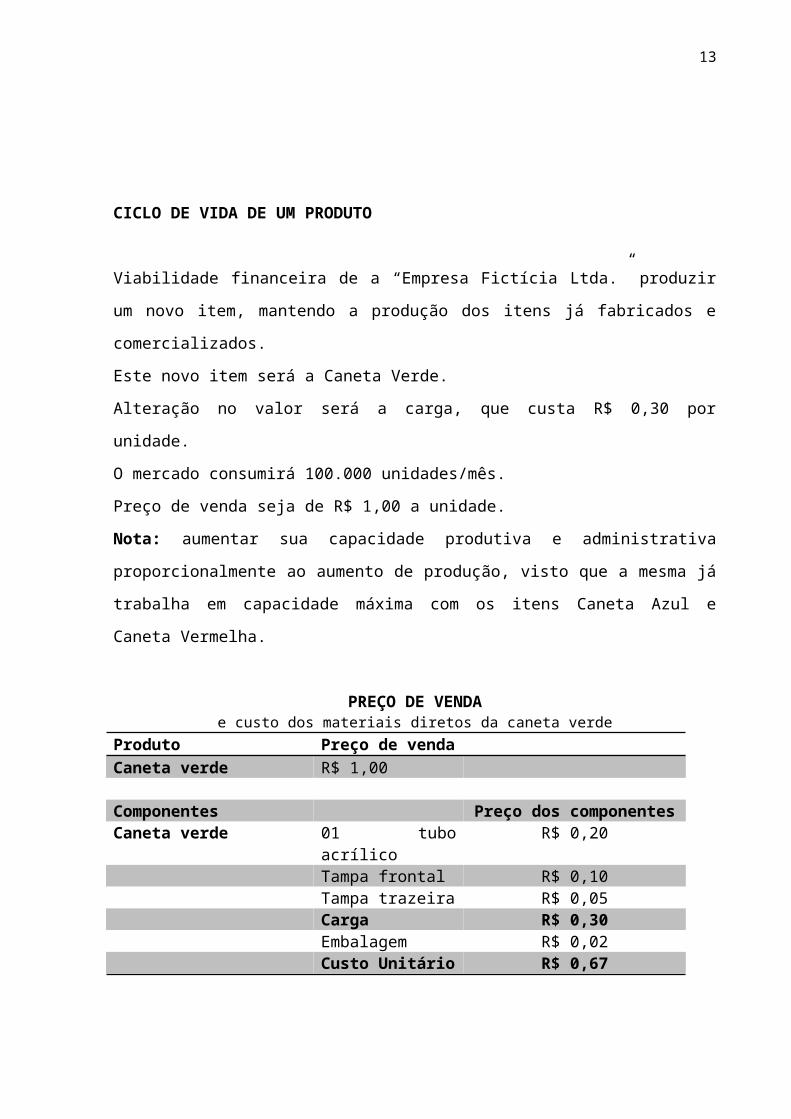

CICLO DE VIDA DE UM PRODUTO

Viabilidade financeira de a “Empresa Fictícia Ltda.” produzir um novo item, mantendo a

produção dos itens já fabricados e comercializados.

Este novo item será a Caneta Verde.

Alteração no valor será a carga, que custa R$ 0,30 por unidade.

O mercado consumirá 100.000 unidades/mês.

Preço de venda seja de R$ 1,00 a unidade.

Nota: aumentar sua capacidade produtiva e administrativa proporcionalmente ao aumento de

produção, visto que a mesma já trabalha em capacidade máxima com os itens Caneta Azul e

Caneta Vermelha.

PREÇO DE VENDAe custo dos materiais diretos da caneta verde

Produto Preço de vendaCaneta verde R$ 1,00

Componentes Preço dos componentesCaneta verde 01 tubo acrílico R$ 0,20

Tampa frontal R$ 0,10Tampa trazeira R$ 0,05Carga R$ 0,30

11

Embalagem R$ 0,02Custo Unitário R$ 0,67

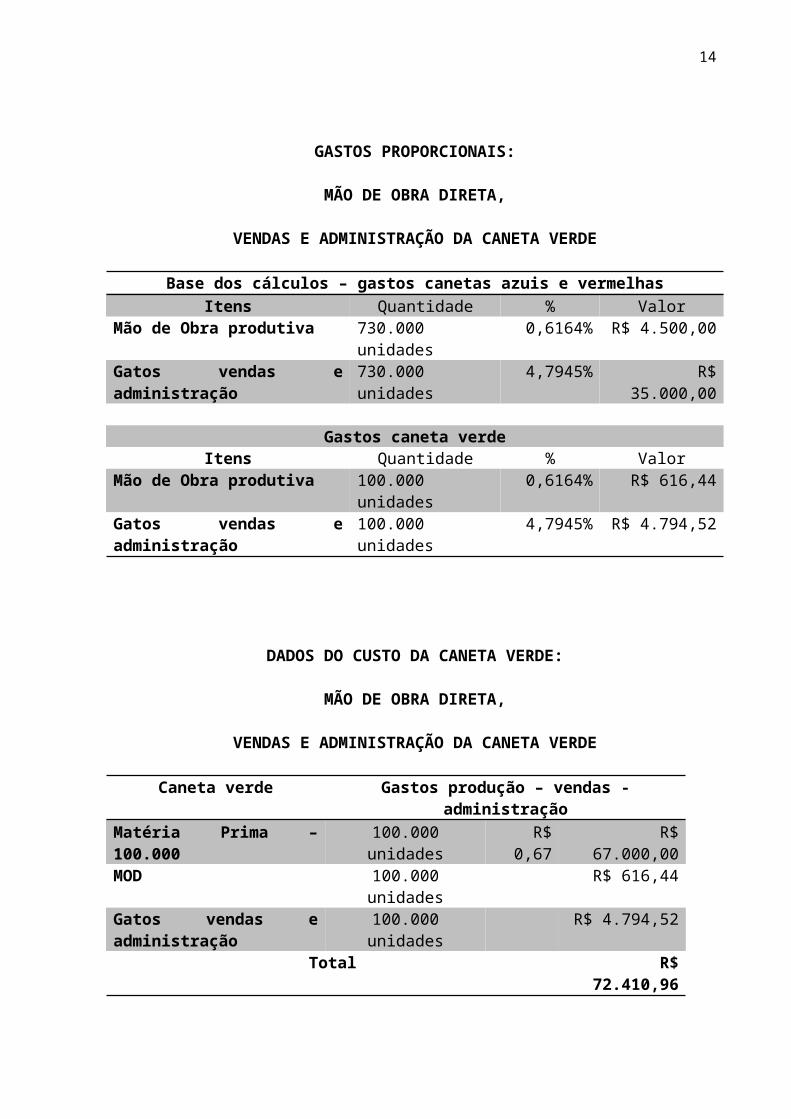

GASTOS PROPORCIONAIS:

MÃO DE OBRA DIRETA,

VENDAS E ADMINISTRAÇÃO DA CANETA VERDE

Base dos cálculos – gastos canetas azuis e vermelhasItens Quantidade % Valor

Mão de Obra produtiva 730.000 unidades 0,6164% R$ 4.500,00Gatos vendas e administração 730.000 unidades 4,7945% R$ 35.000,00

Gastos caneta verdeItens Quantidade % Valor

Mão de Obra produtiva 100.000 unidades 0,6164% R$ 616,44Gatos vendas e administração 100.000 unidades 4,7945% R$ 4.794,52

DADOS DO CUSTO DA CANETA VERDE:

MÃO DE OBRA DIRETA,

VENDAS E ADMINISTRAÇÃO DA CANETA VERDE

Caneta verde Gastos produção – vendas - administraçãoMatéria Prima – 100.000 100.000 unidades R$ 0,67 R$ 67.000,00MOD 100.000 unidades R$ 616,44Gatos vendas e administração 100.000 unidades R$ 4.794,52

Total R$ 72.410,96

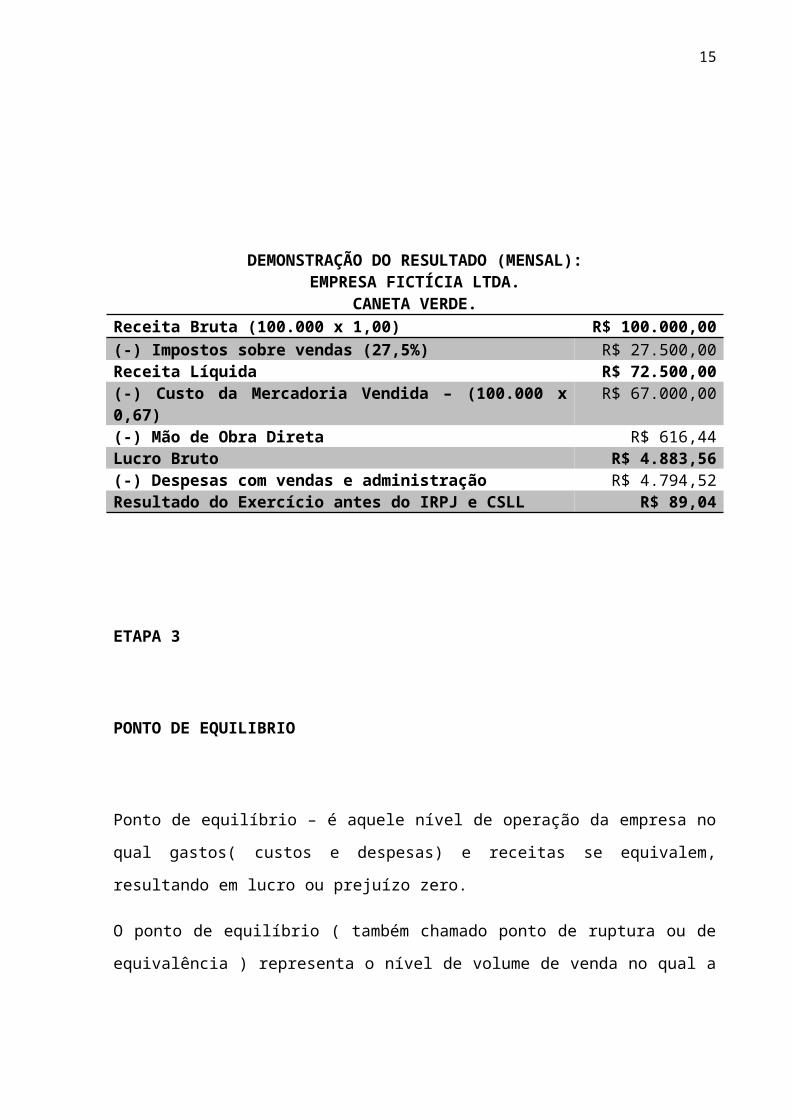

DEMONSTRAÇÃO DO RESULTADO (MENSAL):EMPRESA FICTÍCIA LTDA.

CANETA VERDE.Receita Bruta (100.000 x 1,00) R$ 100.000,00(-) Impostos sobre vendas (27,5%) R$ 27.500,00Receita Líquida R$ 72.500,00(-) Custo da Mercadoria Vendida – (100.000 x 0,67) R$ 67.000,00

12

(-) Mão de Obra Direta R$ 616,44Lucro Bruto R$ 4.883,56(-) Despesas com vendas e administração R$ 4.794,52Resultado do Exercício antes do IRPJ e CSLL R$ 89,04

ETAPA 3

PONTO DE EQUILIBRIO

Ponto de equilíbrio – é aquele nível de operação da empresa no qual gastos( custos e

despesas) e receitas se equivalem, resultando em lucro ou prejuízo zero.

O ponto de equilíbrio ( também chamado ponto de ruptura ou de equivalência ) representa o

nível de volume de venda no qual a receita da empresa sera igual aos seus gastos ( custos e

despesas ) totais.

A determinação do ponto de equilíbrio traz uma contribuição direta e importante a função de

planejamento da empresa determinado e chamado ponto morto a superação desse ponto ( e

pela maior margem possível ) passa a ser um objetivo prioritário da gerencia, cônscia de que

quanto mais se afastar dele ( obviamente para o lado positivo maior será a margem de

segurança das suas operações).

É importante destacar novamente que a analise do ponto de equilíbrio para múltiplos

produtos, é que o mix de vendas não será alterado durante o período planejado. Se esse mix

alterar o ponto de equilíbrio também será alterado.

A analise do ponto de equilíbrio requer cálculos adicionais quando mais de um produto é

produzido e vendido, os diferentes preços de vendas e gastos variáveis podem resultar em

margens de contribuição diferentes como consequência, o ponto de equilíbrio muda

dependendo da proporção dos produtos vendidos o que denominamos de mix de vendas.

13

MODELOS DE SISTEMAS DE REDUÇÃO DE CUSTOS E AUMENTO DA

PRODUTIVIDADE.

O principio da redução de gastos e aumento de produtividade é a chave da administração

moderna, ocupa-se em neutralizar os efeitos da competição crescente que se manifesta em

todos os setores da economia.

Assim se divide em quatro etapas:

- preparação e motivação do pessoal da empresa

- a fase educativa

- a fase de implantação

- e o acompanhamento e avaliação

Montando um plano e um sistema dessa forma.

- Reduzir o tempo gasto com a mão-de-obra direta no setor de fabricação em pelo menos 5%.

- Eliminar os “gargalos” atualmente existentes na linha de produção com objetivo de

aumentar o volume produzido.

- Reduzir o consumo de material não produtivo ( indireto ) em pelo menos 7%.

- Manter os custos fixos do pessoal horista indireto e mensalista ao mesmo nível do período

presente ajustando apenas pelo índice de inflação.

- Desenvolver uma auditoria dos pagamentos a fornecedores para assegurar-se que se paga a

tempo, e utilizar as sobras de caixas (se existirem) para obter descontos significativos nos

pagamentos á vista

14

- Revisar as operações de recebimento e armazenagem de matérias-primas com o objetivo de

implantar um sistema de recebimento (just-in-time) reduzindo os investimentos em estoque e

custo de movimentação e armazenagem.

- Estudar o fluxo de produção para melhorar o fluxo de trabalho avaliar o funcionamento e as

condições dos equipamentos atuais para substituilos-los, se necessário, por máquinas mais

novas e mais eficientes.

- Utilizar os melhores métodos e procedimentos de contabilidade com o equipamento

eletrônico mais adequado de processamento de dados.

- Estudar detalhadamente as despesas de distribuição ( comerciais) atuais com objetivos de

reduzi-las em pelo menos 10%.

Métodos de Custeio

Empresa que atualmente então inserida em um mundo globalizado, de forte concorrência e de

necessidade elementar de redução de custos para consequente maximização do resultado.

Nesse sentido, as empresas têm buscado na contabilidade de Custo o caminho para melhorar

seu desempenho econômico e financeiro. Para começa o método de custeio são formas de

apuração dos valores de custos dos bens, mercadorias ou serviçosdas entidades públicas e

privadas, tem como função determinar o modo de como será atribuído custos aos produtos.

Vários são os métodos e são aplicado conforme características da empresa.

Custeio por Absorção

É o sistema que apura o valor dos custos dos bens ou serviços, tomando como base dos custos

da produção, quer seja fixos ou variáveis, diretos ou indiretos. Uma vantagem é que atende

aos princípios fundamentais da contabilidade e no principio da competência, reconhece todos

os custos de produção como despesas somente no momento da venda, e é aceito pelo fisco

15

brasileiro, e uma desvantagem o mesmo apresenta pouca quantidade de informação para fins

gerenciais.

Custeio Variável

No custeio por absorção os custos fixos são rateados aos produtos, e quando no custeio

variável estes custos são tratados como despesas, e vão direto para resultado, trata-se como

um custo no período indo diretamente ao resultado igualmente as despesas. Uma vantagem é

que auxiliar em uma tomada de decisão e desvantagem apresenta-se a não obediência aos

princípios fundamentais de contabilidade, por não atender o principio da competência.

Custeio ABC

Este sistema tem como fundamento básico a busca do principio da causação, ou seja, procura

identificar de forma clara, por meio de rastreamento, o agente causador do custo, para lhe

imputar o valor, um diferencial do sistema de custeio ABC, é que sua utilização, por exige

controles pormenorizados, proporciona o acompanhamento e correções devidas no processos

internos da empresa, ao mesmo tempo em que possibilita a implantação e/ou aperfeiçoamento

dos controles internos da entidade. Vantagens conhecimento dos custos dos processos; custos

mais específicos; possibilita revisão do processo de produção; atende aos princípios

fundamentais da contabilidade. Desvantagens dificuldade na implantação completa do

sistema; necessita de detalhamento dos controles internos; às vezes exige rateio; dificuldades

de envolvimento dos responsáveis do setores.

Margem de Contribuição

É quantia em dinheiro que sobra da venda do produto, após retirar o valor do gasto variável

unitário, que é composto por custo e despesa variáveis. Tal quantia é que irá garantir a

cobertura do custo fixo e do lucro.

MCun = PV - ( CV + DV )

MC = Margem de contribuição.

PV = Preço de Venda ou Receita Operação Bruta Total.

CV = Custo variável ou Custo das Mercadorias Vendidas(CMV).

DV = Despesa variável.

16

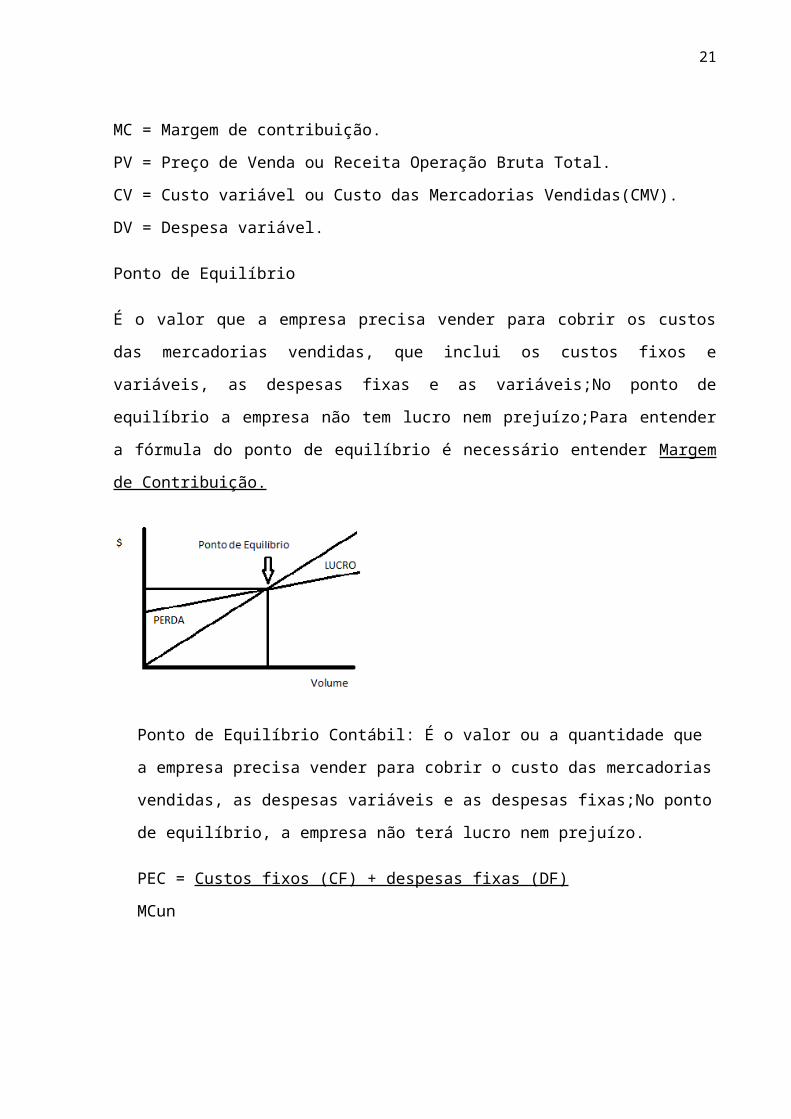

Ponto de Equilíbrio

É o valor que a empresa precisa vender para cobrir os custos das mercadorias vendidas, que

inclui os custos fixos e variáveis, as despesas fixas e as variáveis;No ponto de equilíbrio a

empresa não tem lucro nem prejuízo;Para entender a fórmula do ponto de equilíbrio é

necessário entender Margem de Contribuição.

Ponto de Equilíbrio Contábil: É o valor ou a quantidade que a empresa precisa vender para

cobrir o custo das mercadorias vendidas, as despesas variáveis e as despesas fixas;No

ponto de equilíbrio, a empresa não terá lucro nem prejuízo.

PEC = Custos fixos (CF) + despesas fixas (DF)

MCun

Ponto de Equilíbrio Financeiro: É a quantidade que iguala a receita total com a soma de

custos e despesas que representam desembolso financeiro para a empresa. Neste caso, os

encargos da depreciação, amortização e descontos representam desembolsos para

empresa.

PEF= CF + DF (-) DEA

MCun

DAE: depreciação, amortização e exaustão.

17

Ponto de EquilíbrioEconômico: O PEE visa a obtenção de lucro que pode ser estipulado

pelo empresário;Considera o Custo de Oportunidade no cálculo do ponto de equilíbrio;

PEE: CF + DF + CO

MCun

CO: Custo de Oportunidade.

Dados da empresa Fictícia Ltda.

Balanço Patrimonial Empresa Fictícia Ltda.

Produto Preço de venda

Caneta Azul R$ 0,85

Caneta Vermelha R$ 1,00

Componentes Preço

Caneta Azul 01 tubo acrílico R$ 0,20

tampa frontal R$ 0,10

tampatrazeira R$ 0,05

carga R$ 0,18

embalagem R$ 0,02

Custo Unitário R$ 0,55

Caneta Vermelha 01 tubo acrílico R$ 0,20

tampa frontal R$ 0,10

tampatrazeira R$ 0,05

carga R$ 0,23

Balanço Patrimonial Empresa Fictícia

Ltda.

Ativo Passivo

Ativo Circulante R$530.000,00 Passivo Circulante R$200.000,00

Disponibilidade R$

250.000,00 Fornecedores R$

140.000,00

Contas a receber R$

180.000,00 Salários a pagar R$

60.000,00

estoques R$

100.000,00 Passivo Não Circulante R$250.000,00

Ativo Não Circulante R$270.000,00 Fornecedores

R$ 250.000,00

Contas a receber R$

80.000,00 Patrimônio Liquido R$

350.000,00

Imobilizado R$

190.000,00 Capital R$

350.000,00

Total do Ativo R$800.000,00 Total Passivo + PL R$800.000,00

18

embalagem R$ 0,02

Custo Unitário R$ 0,60

Impostos sobre vendas: 27,5%

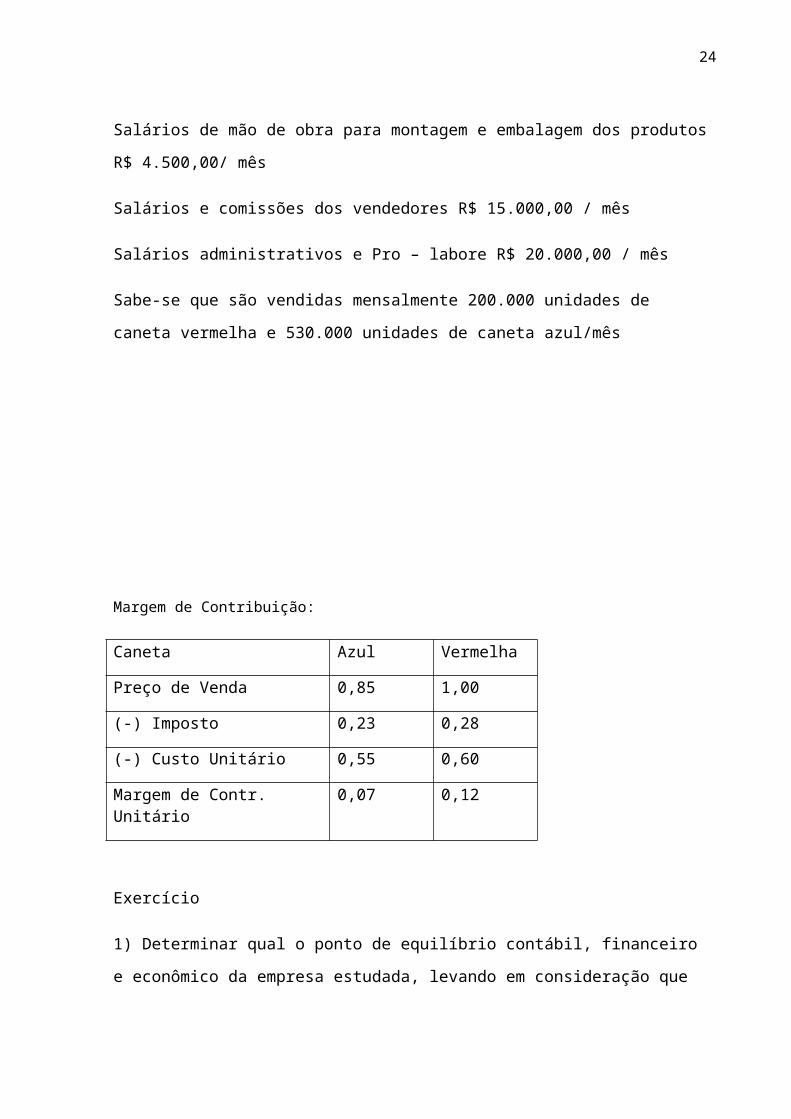

Além dos custos acima listados a empresa incorre ainda em:

Salários de mão de obra para montagem e embalagem dos produtos R$ 4.500,00/ mês

Salários e comissões dos vendedores R$ 15.000,00 / mês

Salários administrativos e Pro – labore R$ 20.000,00 / mês

Sabe-se que são vendidas mensalmente 200.000 unidades de caneta vermelha e 530.000

unidades de caneta azul/mês

Margem de Contribuição:

Caneta Azul Vermelha

Preço de Venda 0,85 1,00

(-) Imposto 0,23 0,28

(-) Custo Unitário 0,55 0,60

Margem de Contr. Unitário 0,07 0,12

Exercício

19

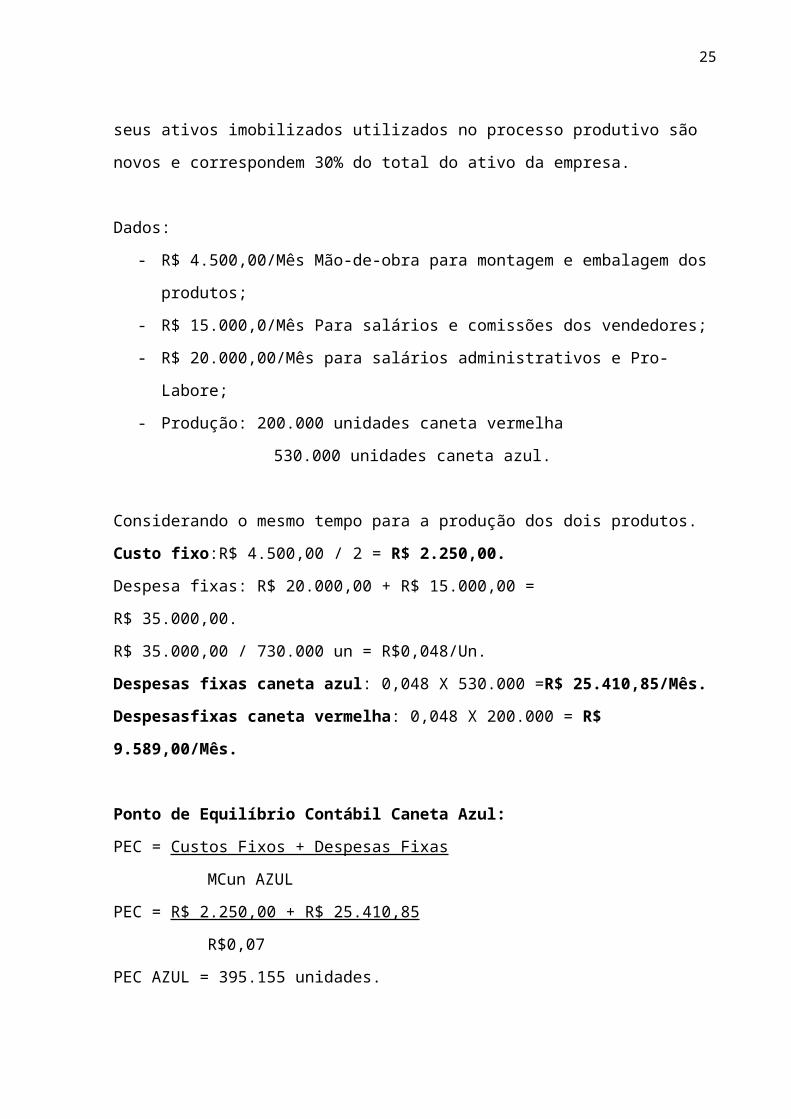

1) Determinar qual o ponto de equilíbrio contábil, financeiro e econômico da empresa

estudada, levando em consideração que seus ativos imobilizados utilizados no processo

produtivo são novos e correspondem 30% do total do ativo da empresa.

Dados:

- R$ 4.500,00/Mês Mão-de-obra para montagem e embalagem dos produtos;

- R$ 15.000,0/Mês Para salários e comissões dos vendedores;

- R$ 20.000,00/Mês para salários administrativos e Pro-Labore;

- Produção: 200.000 unidades caneta vermelha

530.000 unidades caneta azul.

Considerando o mesmo tempo para a produção dos dois produtos.

Custo fixo:R$ 4.500,00 / 2 = R$ 2.250,00.

Despesa fixas: R$ 20.000,00 + R$ 15.000,00 = R$ 35.000,00.

R$ 35.000,00 / 730.000 un = R$0,048/Un.

Despesas fixas caneta azul: 0,048 X 530.000 =R$ 25.410,85/Mês.

Despesasfixas caneta vermelha: 0,048 X 200.000 = R$ 9.589,00/Mês.

Ponto de Equilíbrio Contábil Caneta Azul:

PEC = Custos Fixos + Despesas Fixas

MCun AZUL

PEC = R$ 2.250,00 + R$ 25.410,85

R$0,07

PEC AZUL = 395.155 unidades.

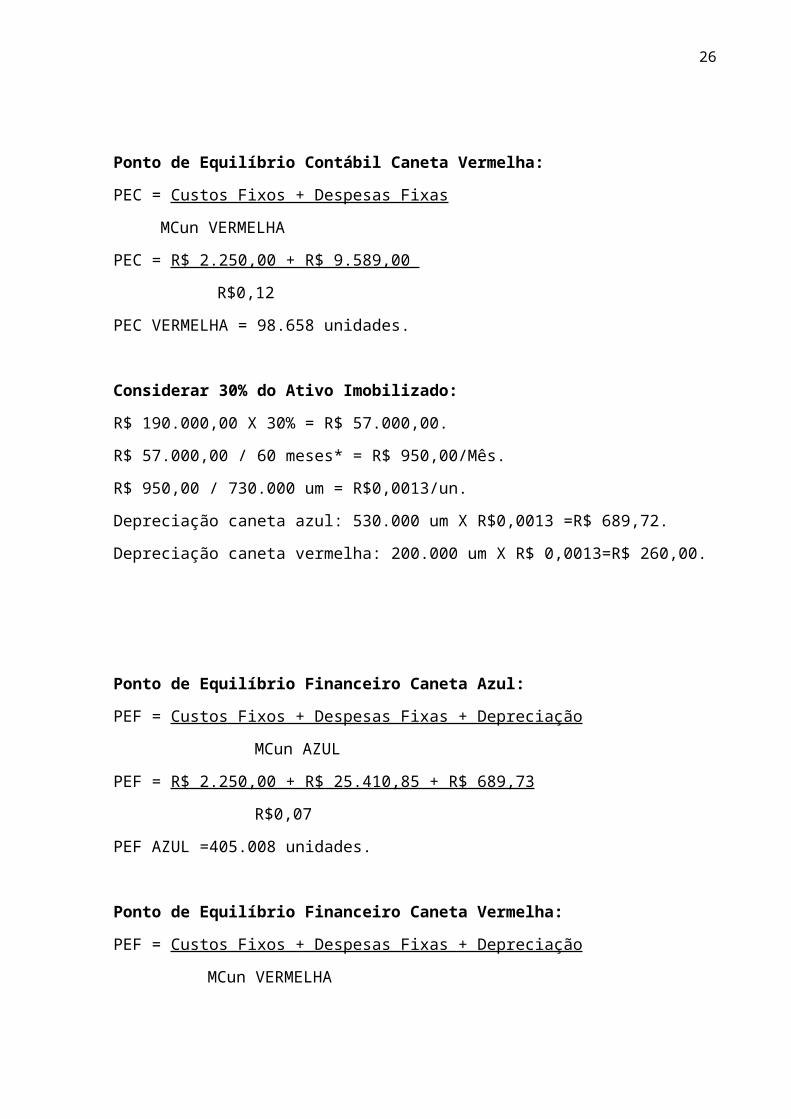

Ponto de Equilíbrio Contábil Caneta Vermelha:

PEC = Custos Fixos + Despesas Fixas

MCun VERMELHA

PEC = R$ 2.250,00 + R$ 9.589,00

R$0,12

PEC VERMELHA = 98.658 unidades.

20

Considerar 30% do Ativo Imobilizado:

R$ 190.000,00 X 30% = R$ 57.000,00.

R$ 57.000,00 / 60 meses* = R$ 950,00/Mês.

R$ 950,00 / 730.000 um = R$0,0013/un.

Depreciação caneta azul: 530.000 um X R$0,0013 =R$ 689,72.

Depreciação caneta vermelha: 200.000 um X R$ 0,0013=R$ 260,00.

Ponto de Equilíbrio Financeiro Caneta Azul:

PEF = Custos Fixos + Despesas Fixas + Depreciação

MCun AZUL

PEF = R$ 2.250,00 + R$ 25.410,85 + R$ 689,73

R$0,07

PEF AZUL =405.008 unidades.

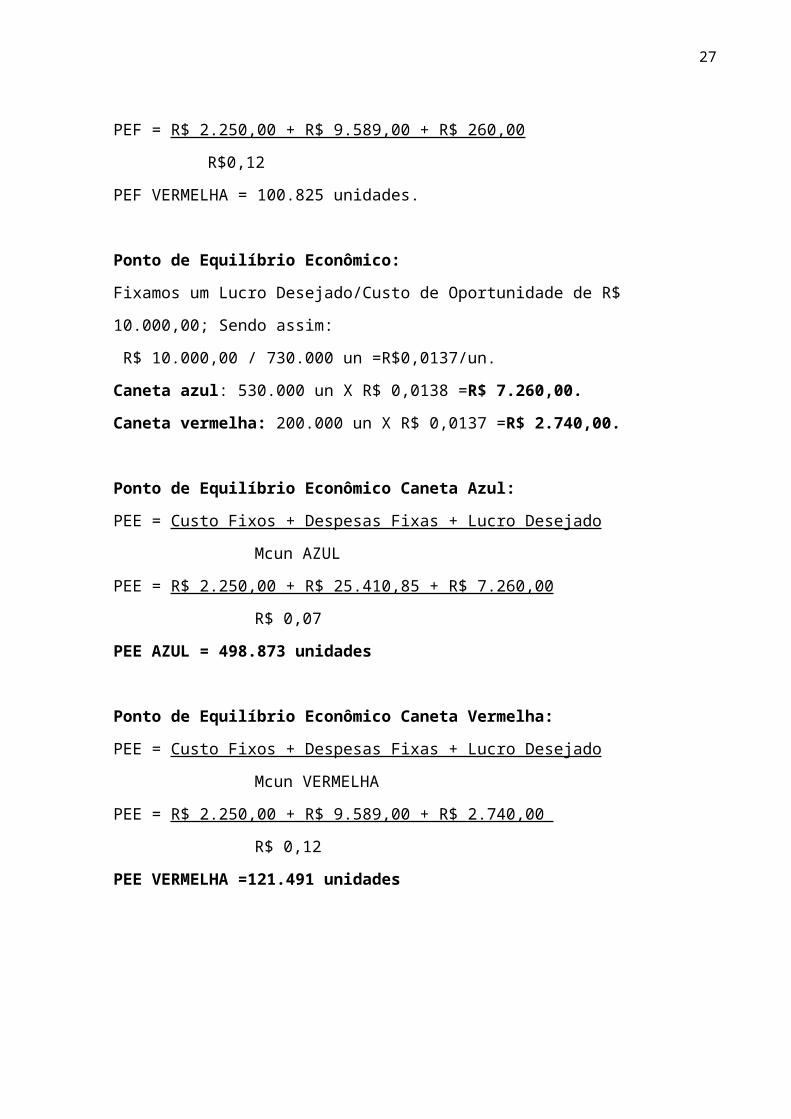

Ponto de Equilíbrio Financeiro Caneta Vermelha:

PEF = Custos Fixos + Despesas Fixas + Depreciação

MCun VERMELHA

PEF = R$ 2.250,00 + R$ 9.589,00 + R$ 260,00

R$0,12

PEF VERMELHA = 100.825 unidades.

Ponto de Equilíbrio Econômico:

Fixamos um Lucro Desejado/Custo de Oportunidade de R$ 10.000,00; Sendo assim:

R$ 10.000,00 / 730.000 un =R$0,0137/un.

Caneta azul: 530.000 un X R$ 0,0138 =R$ 7.260,00.

Caneta vermelha: 200.000 un X R$ 0,0137 =R$ 2.740,00.

Ponto de Equilíbrio Econômico Caneta Azul:

PEE = Custo Fixos + Despesas Fixas + Lucro Desejado

Mcun AZUL

21

PEE = R$ 2.250,00 + R$ 25.410,85 + R$ 7.260,00

R$ 0,07

PEE AZUL = 498.873 unidades

Ponto de Equilíbrio Econômico Caneta Vermelha:

PEE = Custo Fixos + Despesas Fixas + Lucro Desejado

Mcun VERMELHA

PEE = R$ 2.250,00 + R$ 9.589,00 + R$ 2.740,00

R$ 0,12

PEE VERMELHA =121.491 unidades

2) Criar uma planilha determinando o ponto de equilíbrio econômico se ocorressem reduções

nos custos nas seguintes proporções:

a) Produção de venda de acordo com a capacidade máxima instalada (730.000 unidades).

PEE TOTAL = Custo Fixos + Despesas Fixas + Lucro Desejado

MCun TOTAL

PEE TOTAL= R$4.500,00 + R$ 35.000,00 + R$ 10.000,00

R$ 0,19

PEE TOTAL = 260.526 unidades.

b) Produção de venda somente do produtoCaneta Azul (o mercado absorve toda a produção).

PEE AZUL = Custo Fixos + Despesas Fixas + Lucro Desejado

MCun AZUL

PEE AZUL= R$4.500,00 + R$ 35.000,00 + R$ 10.000,00

R$ 0,07

PEE AZUL = 707.143 unidades.

c) Produção de venda somente do produtoCaneta Vermelha (o mercado absorve toda a

produção).

PEE = Custo Fixos + Despesas Fixas + Lucro Desejado

22

MCun VERMELHA

PEE = R$4.500,00 + R$ 35.000,00 + R$ 10.000,00

R$ 0,12

PEE = 412.500 unidades.

Quadro Comparativo

Caneta Azul Caneta Vermelha

P E Contábil 395.155 98.658

P E Financeiro 405.008 100.825

P E Econômico 498.873 121.491

Analisamos que a caneta vermelha tem maior lucro, porém menor aquisição do mercado;

A caneta azul tem menos lucro, porém maior aquisição do mercado;

O melhor resultado é trabalhar com os dois produtos.

ETAPA 4

Produto Preço de venda Preço de custoCaneta Azul R$ 0,85 450.500,00Caneta Vermelha R$ 1,00 200.000,00Caneta Verde R$ 1,00 100.000,00

ComponentesCaneta Azul 01 tubo acrílico R$ 0,20

Tampa frontal R$ 0,10Tampa trazeira R$ 0,05Carga R$ 0,18Embalagem R$ 0,02

Custo Unitário R$ 0,55

23

Caneta Vermelha 01 tubo acrílico R$ 0,20 Tampa frontal R$ 0,10 Tampa trazeira R$ 0,05 Carga R$ 0,23 Embalagem R$ 0,02

Custo Unitário R$ 0,60

Caneta Verde 01 tubo acrílico R$ 0,20 Tampa frontal R$ 0,10 Tampa traseira R$ 0,05Carga R$ 0,30Embalagem R$ 0,02Custo Unitário R$ 0,67

Custo de Produção

Caneta Verde

Materia prima R$ 67.000,00

MOD R$ 1.500,00

Despesas R$ 11.666,67

Total R$ 80.166,67

Sabe-se que são vendidas mensalmente 200.000 unidades de caneta vermelha, 530.000

unidades de caneta azul e 100.000 caneta verde/mês.

Quadro comparativoAnalise de impacto

RECEITA BRUTA R$ 100.000,00 (-10%) R$ 90.000,00

( - ) CMV (R$ 67.000,00) (+15%) (77.050,00)

Lucro Bruto R$ 33.000,00 R$ 12.950,00

DESPESAS

Despesas Administrativas e Vendas (R$ 20.000,00) (+15%) (R$ 23.000,00) LAIR (R$ 13.000,00) (R$ 10.050,00)

24

( - ) IR / CSLL 34% (R$ 4.440,00) (R$ 6.633,00)

LUCRO LÍQUIDO R$ 8.560,00 (R$ 16.683,00)

RELATÓRIO FINAL

Atividade Prática Supervisionada realizada em grupo em reuniões na sala de aula, com a

colaboração igualmente de todos os alunos integrantes deste grupo.

A contabilidade de custos engloba técnicas para o registro, organização, análise e

interpretação dos dados relacionados à produção ou à prestação de serviços. Desta forma, a

contabilidade de custos, quando acumula os custos e os organiza em informações relevantes,

pretende atingir três objetivos principais: a determinação do lucro, o controle das operações e

a tomada de decisões. (LEONE, 1985, apud CAMPOS, 1996).

25

No entanto, apesar destas evoluções ocorridas no mundo empresarial, a contabilidade não está

mais atendendo adequadamente as necessidades geradas pelas modificações no cenário

mundial. Para Kaplan (1993), "os sistemas de contabilidade gerencial das empresas são

inadequados para a realidade atual. Nesta era de rápida mudança tecnológica, de vigorosa

competição global e doméstica e uma enorme expansão da capacidade de processamento das

informações, os sistemas de contabilidade gerencial estão deixando de fornecer informações

úteis, oportunas para as atividades de controle de processos, avaliação do custo dos produtos

e avaliação de desempenho dos gerentes".

Para Iudícibus (1993), "a Contabilidade pode ser conceituada como o método de identificar,

mensurar e comunicar a informação econômica, a fim de permitir decisões e julgamentos

adequados por parte dos usuários da informação (...). A abordagem da Teoria da

Comunicação parece ter uma base mais profícua para a Contabilidade. Este processo de

comunicação implica o reconhecimento dos tipos de informação necessária para cada tipo

principal de usuário da informação contábil e a avaliação da habilidade dos usuários em

interpretarem a informação adequadamente".

Gestão Estratégica de Custos: Conceitos Gerais

A análise de custos é vista como o processo de avaliação do impacto financeiro das decisões

gerenciais. Para a gestão estratégica de custos, a análise de custos é usada num contexto mais

amplo, onde os dados são usados para o estabelecimento de estratégias visando a obtenção de

vantagem competitiva sustentável.

Conforme Shank (1997), a administração de empresas e a gestão estratégica pode ser

representada por um ciclo contínuo de quatro estágios:

1 - formulação de estratégias;

2 - comunicação das estratégias por toda a organização;

3 - desenvolvimento e prática de planos táticos para implementação das estratégias;

4 - desenvolvimento e implementação de controles para monitorar a implementação e o

alcance das metas estratégicas.

26

Neste contexto, a Contabilidade existe na administração para facilitar o desenvolvimento e a

implementação da estratégia empresarial. Shank (1997) avalia também que a Contabilidade

desempenha os seguintes papéis nos estágios da administração:

Para Kofman (1996), os sistemas de Contabilidade de Custos, projetados para o

direcionamento, controle e elaboração de relatórios externos, obtém na verdade, retratos

estáticos da organização, enquanto que a Contabilidade Gerencial objetiva entender a

dinâmica do negócio e o impacto das ações atuais sobre o futuro da organização.

A Contabilidade tem sido denominada "a linguagem dos negócios". Do mesmo modo como

entendemos a linguagem como o meio de descrevermos o mundo à nossa volta, a

Contabilidade é utilizada para descrever o status da organização. Remodelar os sistemas de

medição e comunicação de uma empresa, significa remodelar todas as possíveis interações no

seu nível mais profundo. Os sistemas de contabilidade gerencial transmitem e moldam as

metas de uma organização e permitem que as empresas funcionem como um corpo coerente.

Ao mostrarem aos indivíduos as consequências globais de seus atos, podem unificar a

organização na direção de um objetivo comum. Quando não utilizam adequadamente os seus

recursos e criam rotinas defensivas, podem cegar a organização a ponto de desintegrá-la.

(KOFMAN, 1996).

O conceito de gestão estratégica de custos surge então da integração de conceitos e temas da

gestão estratégica, apoiado na abordagem de Porter sem deixar de explicitar as questões

financeiras da análise de custos. Os três principais temas relacionados à gestão estratégica, as

análises da Cadeia de Valor, do Posicionamento Estratégico e dos Direcionadores de Custo,

serão discutidos nas seções seguintes.

Analisar a viabilidade econômico-financeira de um projeto significa estimar e analisar as

perspectivas de desempenho financeiro do produto resultante do projeto. Ao escolher um dos

produtos para ser desenvolvido, acredita-se, que com os dados disponíveis até então, na

viabilidade econômico-financeira de seu projeto. A estimativa de orçamentos para o projeto,

serve para trazer uma estimativa dos níveis de preço final do produto, que o tornaria viável e

cobriria os custos envolvidos.

27

Os riscos tratam de questões associadas à probabilidade de sucesso (ou fracasso) da

tecnologia e soluções adotadas. Isso é mais importante de ser analisado no caso de inovação

em novos produtos.

Concluo que a “Empresa Fictícia Ltda.” não é viável produzir um novo produto a caneta

verde, pois a mesma acarretará em prejuízo.

Bibliografia

http://www.portaldecontabilidade.com.br/guia/custos_direitos.htm

http://www.portaldecontabilidade.com.br/tematicas/custo-fixo-variavel.htm

www.portaldeconhecimentos.org.br

http://www.eps.ufsc.br/disserta98/moreira/cap7

28