Geração de Energia Solar Descentralizada - image-src.bcg.comimage-src.bcg.com/Images/Geracao de...

16

Abril 2017 Por Jean Le Corre, André Pinto, Ricardo Simas, Georges Almeida, Luis Daniel Viana, Damien Delaunay e Daniel Gorodicht Geração de Energia Solar Descentralizada Cenários e implicações para o setor no Brasil

Transcript of Geração de Energia Solar Descentralizada - image-src.bcg.comimage-src.bcg.com/Images/Geracao de...

Abril 2017

Por Jean Le Corre, André Pinto, Ricardo Simas, Georges Almeida, Luis Daniel Viana, Damien Delaunay e Daniel Gorodicht

Geração de Energia Solar DescentralizadaCenários e implicações para o setor no Brasil

2 Geração de Energia Solar Descentralizada

The Boston Consulting Group 3

Energia solar, em um país famoso por seu clima ensolarado, parece inevitável. Em grande escala, a geração de energia fotovoltaica já é uma realidade no Brasil

e, apesar de representar menos de 1% da matriz de energia elétrica, leilões recentes a colocaram em termos competitivos com outras fontes de energia e a expectativa do governo é que ela cresça significativamente ao longo dos próximos 10 anos.

Como fonte de geração de energia bastante intermitente, ela exige uma abordagem diferente para o planejamento e a operação de sua capacidade, em um sistema que até recentemente estava acostumado à quase total flexibilidade operacional das usi-nas hidrelétricas. No entanto, ela ainda é uma fonte de energia centralizada, o tipo de fonte para o qual o sistema atual e a regulamentação foram projetados.

Este artigo trata da natureza potencialmente disruptiva da geração solar distribuída.

Uma revisão recente das regras do sistema de compensação de energia elétrica (net metering) pela ANEEL (Agência Nacional de Energia Elétrica) e a introdução de no-vos planos de incentivos pelo governo ativaram um segmento de mercado que pode-rá rapidamente crescer para uma porcentagem significativa da capacidade instalada de geração no Brasil. A perspectiva é que este segmento avance rapidamente, po-dendo chegar até 5% da capacidade instalada, com impactos desproporcionais em empresas de energia elétrica e em suas economias -- assim como aconteceu em ou-tros mercados.

Cenário LocalO Brasil desfruta de muitos dos elementos que conduziram um crescimento signifi-cativo do uso de energia solar em outros países. A alta radiação solar, as tarifas de eletricidade cobradas em uma base puramente variável e um crescimento esperado no consumo de energia em longo prazo colocam o Brasil entre os mais promissores mercados de energia solar do mundo.

Desde que a ANEEL revisou as regras de net metering em dezembro de 2015 (ver Quadro 1), a grande maioria dos estados brasileiros alcançou a paridade de rede, isto é, quando a fonte de energia alternativa tem o custo inferior ou igual ao preço de compra diretamente de uma concessionária de energia elétrica. Isso resultou em

4 Geração de Energia Solar Descentralizada

um aumento de quatro vezes mais em instalações de energia solar até setembro de 2016, indo de aproximadamente 1.150 a 5.000.

Ao mesmo tempo, diversos fatores podem atrasar a adoção e crescimento do mercado:

• Custo dos sistemas de geração solar distribuída: Apesar de os custos terem caído globalmente, impulsionados pela crescente demanda, as taxas, tarifas e custos de importação no Brasil afetam o preço total do sistema, que chega a ser aproximadamente 30% mais alto que na Alemanha – apesar da renda média no Brasil ser cerca de um terço da renda média desse país. Em razão disso, clientes podem ser desencorajados pelo tamanho do investimento inicial.

• Ambiente macroeconômico: A atual crise econômica do Brasil junto com as altas taxas de juros impactam negativamente na confiança do consumidor, no empréstimo pessoal e no investimento;

• Incerteza sobre os preços futuros de eletricidade: O investimento em um sistema de telhado solar é, em sua essência, uma aposta sobre um eventual aumento do preço da energia. No entanto, é muito difícil prever o aumento ou redução dos valores para o consumidor final em razão do contexto complexo e

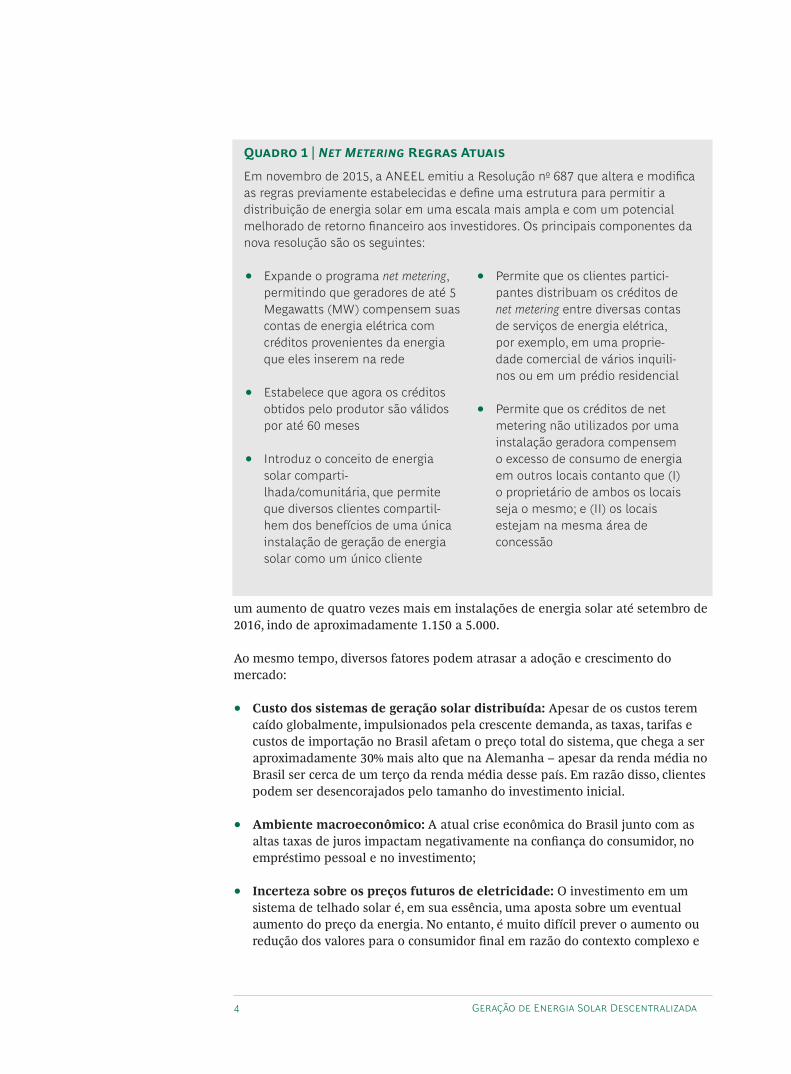

• Expande o programa net metering, permitindo que geradores de até 5 Megawatts (MW) compensem suas contas de energia elétrica com créditos provenientes da energia que eles inserem na rede

• Estabelece que agora os créditos obtidos pelo produtor são válidos por até 60 meses

• Introduz o conceito de energia solar comparti- lhada/comunitária, que permite que diversos clientes compartil-hem dos benefícios de uma única instalação de geração de energia solar como um único cliente

Em novembro de 2015, a ANEEL emitiu a Resolução nº 687 que altera e modifica as regras previamente estabelecidas e define uma estrutura para permitir a distribuição de energia solar em uma escala mais ampla e com um potencial melhorado de retorno financeiro aos investidores. Os principais componentes da nova resolução são os seguintes:

• Permite que os clientes partici-pantes distribuam os créditos de net metering entre diversas contas de serviços de energia elétrica, por exemplo, em uma proprie-dade comercial de vários inquili-nos ou em um prédio residencial

• Permite que os créditos de net metering não utilizados por uma instalação geradora compensem o excesso de consumo de energia em outros locais contanto que (I) o proprietário de ambos os locais seja o mesmo; e (II) os locais estejam na mesma área de concessão

Quadro 1 | Net Metering Regras Atuais

The Boston Consulting Group 5

instável do país, o que tende a desencorajar investimentos. Um exemplo disso é que após 5 anos de aumento regulares de preços, duas empresas de distribuição de energia em São Paulo - CPFL Piratininga e EDP Bandeirante - reduziram os preços para clientes residenciais em aproximadamente 20% em 2016.

Além desses fatores de mercado, algumas disposições na regulamentação atual também podem limitar a atratividade de investimento em um sistema solar foto-voltaico:

Limite máximo no porte do sistema solar: A capacidade instalada não deve exceder o pico de consumo de carga do local ou da demanda contratada. Isso tem efeito de fato na limitação do uso de sistemas de energia solar descentralizada para o con-sumo próprio, ao invés de maximizar o potencial de geração e exportações para a rede, em particular para grandes consumidores comerciais e industriais

Revenda direta não permitida: Além de não poder ser remunerado por exportar à rede mais energia do que o consumo atual, também não é permitido ao propri-etário a venda de energia para terceiros.

Mesmo assim, diversas novas empresas e modelos de negócios surgiram no Brasil, geralmente com a promessa para clientes residenciais desfrutarem dos benefícios dos sistemas de geração solar ao mesmo tempo em que reduzem os riscos associa-dos com o investimento inicial.

Além das tradicionais opções de arrendamento e financiamento, há, por exemplo, alternativas em que os custos são arcados pela empresa que então garante uma re-dução na conta de energia elétrica, dos quais uma comissão mensal é devolvida pelo cliente. Em outros países, o aluguel do espaço do telhado e a revenda direta também auxiliam a atenuar o problema de investimento pela pessoa física.

Essencialmente, esse recente ecossistema nasceu da premissa que a economia con-tinuará a ser favorável para a adoção de sistemas solares fotovoltaicos, e que o setor continuará a crescer.

Os Motivos para a AdoçãoHá bons motivos para acreditar em uma perspectiva positiva para a geração solar distribuída. Em dezembro de 2015, o governo brasileiro anunciou um programa de incentivo nacional (ProGD) para o desenvolvimento da geração de energia por meio de fontes distribuídas, com um foco especial nos sistemas solares fotovoltai-cos. Os incentivos fiscais incluem:

Isenção de ICMS e PIS/COFINS sobre a energia injetada na rede elétrica - é impor-tante ressaltar que a maioria dos estados, desde então, já ratificaram a isenção do ICMS da energia elétrica.

A redução de 14% para 2% na alíquota do Imposto de Importação incidente sobre bens de capital destinados à produção de equipamentos de geração solar fotovoltai-ca até o final de 2016. Espera-se que isso seja estendido para os próximos anos.

6 Geração de Energia Solar Descentralizada

Além disso, e talvez mais importante, o programa estabelece as bases para a futura venda direta de energia excedente no mercado liberalizado, sujeito a um estudo de viabilidade e impacto, e propõe a criação e expansão de linhas de crédito para pro-jetos de geração distribuída, abordando um tópico para o desenvolvimento do mer-cado.

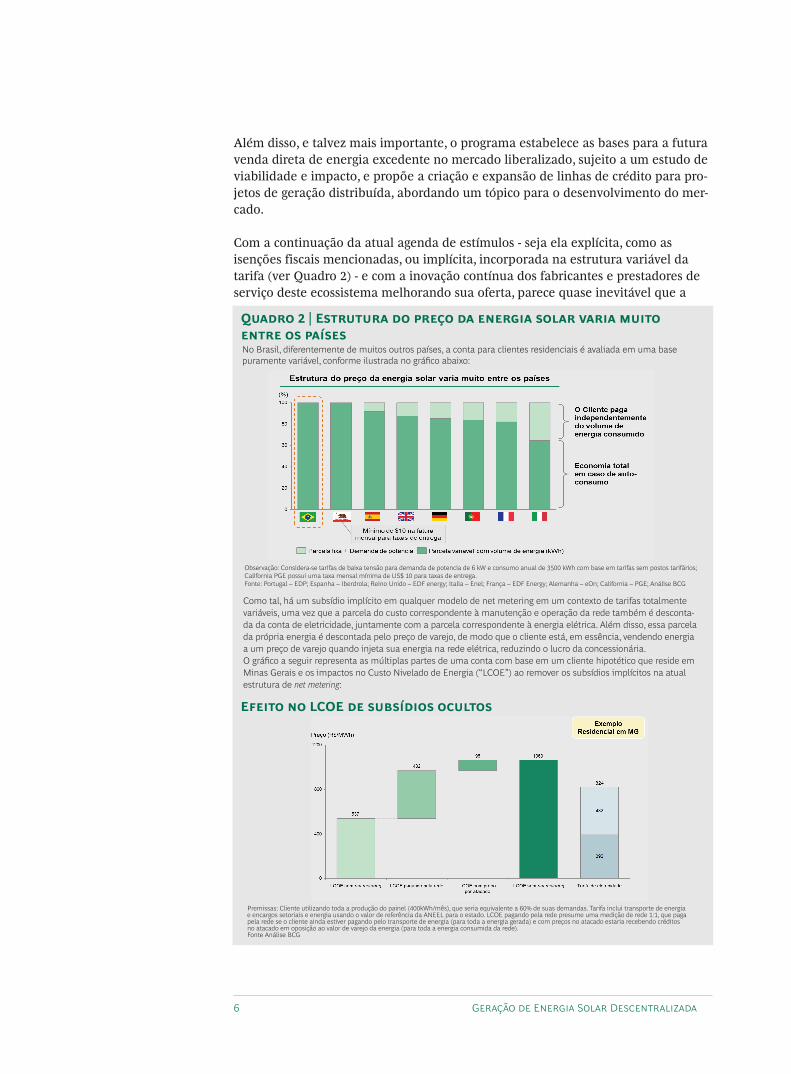

Com a continuação da atual agenda de estímulos - seja ela explícita, como as isenções fiscais mencionadas, ou implícita, incorporada na estrutura variável da tarifa (ver Quadro 2) - e com a inovação contínua dos fabricantes e prestadores de serviço deste ecossistema melhorando sua oferta, parece quase inevitável que a

Quadro 2 | Estrutura do preço da energia solar varia muito entre os países

Observação: Considera-se tarifas de baixa tensão para demanda de potencia de 6 kW e consumo anual de 3500 kWh com base em tarifas sem postos tarifários; California PGE possui uma taxa mensal mínima de US$ 10 para taxas de entrega.Fonte: Portugal – EDP; Espanha – Iberdrola; Reino Unido – EDF energy; Italia – Enel; França – EDF Energy; Alemanha – eOn; California – PGE; Análise BCG

Como tal, há um subsídio implícito em qualquer modelo de net metering em um contexto de tarifas totalmente variáveis, uma vez que a parcela do custo correspondente à manutenção e operação da rede também é desconta-da da conta de eletricidade, juntamente com a parcela correspondente à energia elétrica. Além disso, essa parcela da própria energia é descontada pelo preço de varejo, de modo que o cliente está, em essência, vendendo energia a um preço de varejo quando injeta sua energia na rede elétrica, reduzindo o lucro da concessionária.O gráfico a seguir representa as múltiplas partes de uma conta com base em um cliente hipotético que reside em Minas Gerais e os impactos no Custo Nivelado de Energia (“LCOE”) ao remover os subsídios implícitos na atual estrutura de net metering:

No Brasil, diferentemente de muitos outros países, a conta para clientes residenciais é avaliada em uma base puramente variável, conforme ilustrada no gráfico abaixo:

Premissas: Cliente utilizando toda a produção do painel (400kWh/mês), que seria equivalente a 60% de suas demandas. Tarifa inclui transporte de energia e encargos setoriais e energia usando o valor de referência da ANEEL para o estado. LCOE pagando pela rede presume uma medição de rede 1:1, que paga pela rede se o cliente ainda estiver pagando pelo transporte de energia (para toda a energia gerada) e com preços no atacado estaria recebendo créditos no atacado em oposição ao valor de varejo da energia (para toda a energia consumida da rede).Fonte Análise BCG

Efeito no LCOE de subsídios ocultos

The Boston Consulting Group 7

geração distribuída não surja como uma significativa fonte de produção de energia na próxima década.

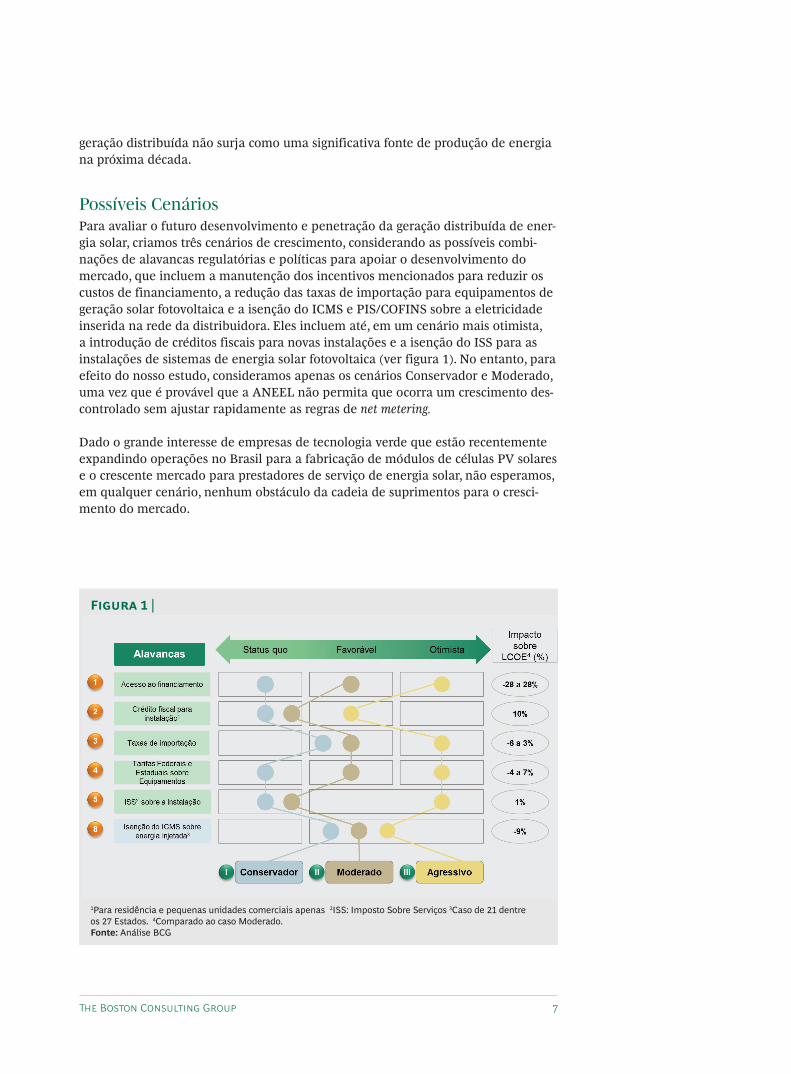

Possíveis CenáriosPara avaliar o futuro desenvolvimento e penetração da geração distribuída de ener-gia solar, criamos três cenários de crescimento, considerando as possíveis combi-nações de alavancas regulatórias e políticas para apoiar o desenvolvimento do mercado, que incluem a manutenção dos incentivos mencionados para reduzir os custos de financiamento, a redução das taxas de importação para equipamentos de geração solar fotovoltaica e a isenção do ICMS e PIS/COFINS sobre a eletricidade inserida na rede da distribuidora. Eles incluem até, em um cenário mais otimista, a introdução de créditos fiscais para novas instalações e a isenção do ISS para as instalações de sistemas de energia solar fotovoltaica (ver figura 1). No entanto, para efeito do nosso estudo, consideramos apenas os cenários Conservador e Moderado, uma vez que é provável que a ANEEL não permita que ocorra um crescimento des-controlado sem ajustar rapidamente as regras de net metering.

Dado o grande interesse de empresas de tecnologia verde que estão recentemente expandindo operações no Brasil para a fabricação de módulos de células PV solares e o crescente mercado para prestadores de serviço de energia solar, não esperamos, em qualquer cenário, nenhum obstáculo da cadeia de suprimentos para o cresci-mento do mercado.

1Para residência e pequenas unidades comerciais apenas 2ISS: Imposto Sobre Serviços 3Caso de 21 dentre os 27 Estados. 4Comparado ao caso Moderado.Fonte: Análise BCG

Figura 1 |

8 Geração de Energia Solar Descentralizada

ResultadosNo cenário moderado, o nosso estudo sugere que a geração solar distribuída poderá crescer mais rápido do que o previsto pelas autoridades do setor e representará quase 5% da nova capacidade instalada no Brasil até 2024, atingindo cerca de 3 GW de capacidade instalada e cobrindo cerca de aproximadamente 2% do pico de de-manda – crescimento a partir de uma base quase inexistente em 2016.

Dividindo esse crescimento por região, observamos que São Paulo, apesar da irra-diação solar comparativamente menos favorável, será o principal estado na capaci-dade instalada de geração até 2024. Isso é explicado em grande parte por níveis de renda média superiores aos nacionais, o que contribui decisivamente para a de-cisão de um investimento tão alto. A taxa de adoção pode chegar a aproximada-mente 1,5% da demanda total do estado, alinhado com a média esperada no Brasil.

Rio de Janeiro e Minas Gerais serão os próximos estados a terem maior capacidade instalada de geração solar distribuída, de acordo com os nossos estudos. Ambos desfrutam de alta irradiação solar e preços de varejo de eletricidade relativamente altos. Assim, esperamos que até 2024 instalem uma capacidade total de 0,5 GW e 0,2 GW de geração solar distribuída e alcancem taxas de adoção de cerca de 3% e 2% da demanda total, respectivamente.

No cenário moderado, a geração solar distribuída com capacidade instalada pode atingir aproximadamente 2% do pico de demanda em 2024

Observação: para a carga de pico de 2015 de ~86 GW, aqui assumimos um aumento estável da carga de pico com um CAGR de 4%. LCOE calculado com base no modelo apresentado. O fator de capacidade varia de estado para estado e também é baseado no modelo LCOE. Lei de adoção usando o modelo de Bass e parâmetros da experiência dos EUA. Para residencial, o máximo potencial foi calculado pela estimativa do consumo das classes A e B no Brasil, que usam as casas, com um fator de correção de 70% (deixando 30% de fora). Para comercial, 50% da carga do pico considerada o máximo da carga atingível, e a carga de pico considerada proporcional à demanda de energia. Fonte: Relatório final PDE 2024 ; Relatório de demanda de energia EPE 2014; IBGE ; ANEEL; Análise BCG

The Boston Consulting Group 9

Esses cenários não levam em consideração as possíveis revisões das regras de net metering, que a ANEEL já sinalizou que poderiam ser consideradas no caso de rápi-da aceitação da tecnologia, nem a eliminação dos estímulos à geração solar dis-tribuída no curto prazo. De fato, sem o plano de net metering atualmente em vigor, praticamente nenhuma região do Brasil estaria em paridade de rede. Incentivos fis-cais, sejam por meio da remuneração da energia injetada na rede ou por meio da redução dos custos de importação de equipamentos de geração solar fotovoltaica, são cruciais para o futuro da energia solar distribuída no país. De acordo com os nossos estudos, esses incentivos são equivalentes a um desconto de 20% no custo nivelado de eletricidade a partir de fonte solar. Desta maneira, esperamos um crescimento vigoroso de 40 a 50% ao ano em média da geração solar distribuída, re-sultando em uma penetração significativa em uma década e na consolidação de um “ecossistema solar” no Brasil.

Essa penetração afetará vários aspectos do atual contexto energético. As empresas de energia elétrica tradicionais podem estar entre as mais impactadas.

O Impacto da Geração Distribuída Nas Empresas do Setor

As distribuidoras de energia enfrentam uma série de ameaças pela proliferação da energia solar distribuída em suas áreas de concessão. A primeira é derivada da que-da das receitas de varejo e distribuição provenientes da geração distribuída de ener-gia solar. Cada unidade de energia gerada por um sistema solar descentralizado re-duz a demanda na rede de energia proveniente de fontes centrais de geração (conhecidas como “carga líquida total”). No Brasil, com uma tarifa quase puramente variável para clientes residenciais, uma carga líquida mais baixa significa que as concessionárias terão uma redução na receita das tarifas de energia elétrica desti-nada a pagar os custos de manutenção e operação da rede elétrica e da geração, que são tipicamente fixos.

Uma segunda ameaça potencial está associada com o aumento da volatilidade da carga induzida pela geração distribuída de energia solar e a tensão operacional que ela pode criar na rede. Quando a produção de energia descentralizada excede o consumo local, a energia reflui para as redes, resultando em sobrecarga e flutações de tensão, para as quais essas redes podem não estar adequadamente projetadas. Além disso, os níveis acentuados de flutuação da demanda da rede perto das horas de pico levantam problemas de equilíbrio do sistema elétrico que nem sempre são facilmente resolvidos pelas tecnologias tradicionais de controle centralizado.

Podemos estar longe de um cenário em que haja um risco significativo, consideran-do os níveis de penetração da geração distribuída que estamos antecipando, mas é algo a se manter em mente à medida que as empresas de energia planejarem seus futuros investimentos, especialmente se houverem concentrações regionais de ger-ação distribuída solar.

Para lidar com esses desafios, que se tornarão mais frequentes e graves conforme o aumento da penetração de energia distribuída, serão necessários investimentos na

10 Geração de Energia Solar Descentralizada

rede elétrica. No entanto, com o atual modelo de net metering, um número cada vez menor de consumidores irá contribuir para esses investimentos.

Acreditamos que será uma questão de tempo até que as empresas brasileiras de energia elétrica brasileiras enfrentem esses desafios. Neste contexto, é essencial que elas desenvolvam uma abordagem proativa em relação à energia descentralizada, considerando não apenas os desafios operacionais e regulatórios, mas também as pressões e oportunidades de negócio.

Lições de Outros PaísesA experiência em outras regiões sugere que as empresas de energia elétrica estão em melhor situação quando antecipam o crescimento da energia solar distribuída.

Com a diminuição das receitas, empresas de energia elétrica tendem a buscar a re-cuperação de seus custos, pedindo um aumento nas tarifas de energia para os con-sumidores convencionais. Isso cria um subsídio cruzado implícito entre os dois gru-pos de consumidores, os que produzem energia descentralizada e os que não, e aumenta ainda mais a relativa atratividade dos sistemas de energia solar descen-tralizados, alimentando um ciclo vicioso. Em uma escala grande o suficiente, as companhias elétricas terão mais dificuldade em persuadir as agências reguladoras e o governo a protegerem as suas receitas à custa dos consumidores convencionais.

Em outros mercados, especialmente nos Estados Unidos, algumas companhias ti-veram uma abordagem de confronto, buscando ativamente medidas regulatórias contra a geração distribuída. Diversas empresas tentaram se opor ao net metering, implementar limites de tamanho do sistema solar ou reduzir a compensação líqui-da da energia inserida na rede elétrica. Outras tentaram medidas mais amplas, como o aumento da parcela fixa na estrutura de tarifas ao cliente final ou na intro-dução de tarifas de energia solar específicas para geradores distribuídos.

Se expandirmos essa discussão para termos mais amplos, a noção de venda de kWh pode ser intuitiva para as empresas de distribuição e agências reguladoras, mas, do ponto de vista do cliente, o que está realmente sendo comprado é a luz, o conforto. Como tal, mecanismos de formação de preços alternativos poderiam ser explora-dos, como é o caso de alguns players internacionais que optaram pela estratégia de introduzir tarifas totalmente fixas, principalmente quando a geração em sua maio-ria é por custo fixo (por exemplo, energias renováveis e nuclear).

No entanto, muitos desses esforços tiveram resultados mistos. Algumas empresas enfrentaram reações negativas dos legisladores, e também de clientes: suas posições regulatórias impactaram negativamente na percepção da marca e lealdade do cliente.

Por outro lado, um modo passivo de “esperar para ver” também dificilmente tem sido uma estratégia vencedora. Já que expõe as empresas de energia elétrica ao ris-co de redução de receitas e “perda” da oportunidade de negócios criada pelo surgi-mento da geração distribuída solar. Por exemplo, no estado de Nova York nos Esta-dos Unidos, as empresas não responderam claramente às tendências emergentes e

The Boston Consulting Group 11

tiveram um papel passivo na condução da agenda de políticas regulatórias na pre-sença da crescente penetração de energia solar distribuída. Nesse contexto, os regu-ladores estaduais propuseram a iniciativa de “Reformar a Visão Energética”, com o objetivo de rever os sistemas de geração e distribuição do estado. O objetivo era forçar as empresas de energia elétrica a operar apenas como “plataformas do siste-ma de distribuição”. De acordo com a estrutura regulamentar proposta, as empresas de energia elétrica atuariam como provedores de plataformas, com a obrigação, mas também com incentivos financeiros, de suportar o uso de sistemas de energia distribuída. Com isso, as empresas teriam oportunidades legais limitadas de possuir sistemas de energia distribuída além do armazenamento de energia para operações do sistema, e podem ter perdido a oportunidade de apropriar-se do valor de um mercado em crescimento e transfomação.

Mais recentemente, empresas na América do Norte e Europa desenvolveram uma abordagem mais equilibrada, reconhecendo os sistemas solares não apenas como ameaças, mas também como oportunidades para participar de novos mo- delos de negócios, entrando no mercado como instaladores em pequena escala de energia solar nos telhados do cliente, ou mesmo construindo fazendas solares co-munitárias de grande escala. Outras decidiram proativamente apoiar a geração distribuída através da modernização da rede e novos investimentos, como o arma-zenamento. Cada vez mais, a geração distribuída está se tornando um incentivo para que as distribuidoras de energia aumentem sua base de ativos regulados e, portanto, suas receitas.

Possíveis Implicações no BrasilAlgumas empresas de energia elétrica no Brasil já estão antecipando a tendência, fazendo três séries de perguntas:

• Posicionamento de Negócio: Qual posição tomar na cadeia de valor da geração distribuída?

• Operações: Como preparar a rede para suportar a penetração da geração distribuída em crescimento?

• Regulação: Como garantir que o valor seja distribuído de forma justa entre todos os agentes no mercado?

Para desenvolver uma estratégia de geração distribuída, as empresas de energia elétrica devem considerar em quais etapas da cadeia de valor elas querem estar presentes. Uma opção seria focar em ativos, como as instalações solares em telha-dos ou consórcios solares. Elas também poderiam oferecer serviços “por trás do me-didor”, como instrumentos avançados de medição ou armazenamento de energia. Além disso, outras opções para as empresas de energia elétrica seriam ser facilita-doras de serviços de terceiros ou competir como prestadores totalmente integrados.

O valor econômico geral de um cliente de energia decentralizada é muito maior do que o de um cliente convencional, assim que incluído o valor investido no sistema de geração distribuída. As distribuidoras devem estar cientes desse fator na hora de

12 Geração de Energia Solar Descentralizada

decidir qual parte desse valor elas devem se concentrar.

No entanto, antes de desenvolverem a sua estratégia, as empresas de energia elétri-ca precisam, primeiro, considerar como a introdução de novos modelos de negócios pode afetar as atuais vendas de eletricidade no varejo e como elas podem ex-plorá-las de forma sustentável. Para isso, é necessário considerar uma ligação clara entre sua estratégia de negócios e suas abordagens operacionais e regulatórias para controlar ou permitir a energia descentralizada.

Apesar do aumento da capacidade dos sistemas de geração distribuída, os sistemas de distribuição continuarão sendo peças fundamentais das redes elétricas futuras. O aumento da penetração da geração de energia solar intermitente afetará o equilíbrio da rede e irá exigir investimentos em recursos de rede flexíveis e inova-dores, como soluções de rede inteligente, automação da rede, inversores solares avançados e outras novas tecnologias.

Independentemente de sua opção estratégica, as empresas terão de se adaptar e desenvolver novos planos de investimento para melhorar a rede e reduzir o risco de ativos improdutivos à medida que a demanda liquida da rede elétrica diminui. Isso exigirá uma abordagem ativa desde o início para determinar as futuras necessidades e rever os planos de investimento com as agências reguladoras e consumidores, com o objetivo de garantir que todos estejam cientes dos próximos desafios e custos.

O papel da gestão regulatória será crucial e deve considerar os impactos sobre o valor da marca e fidelidade dos clientes. Ao invés de lutar contra a geração dis-tribuída, é mais aconselhável que as distribuidoras de energia procurem uma estru-tura da tarifa que reflita com mais precisão seus custos e que evite subsídios cruza-dos entre os clientes.

A tarifa totalmente variável no Brasil para os domicílios beneficia aqueles que instalam por conta própria a geração distribuída à custa de todos os outros consum-idores que ainda dependem exclusivamente da rede. As distribuidoras de energia devem exercer a sua influência para um desenho de tarifas que evite subsídios cru-zados e mantenha em um valor mínimo a tarifa de energia, enquanto continua a permitir uma maior integração da geração distribuída na rede.

Há uma série de abordagens para atingir esses objetivos, tais como contas de eletri-cidade com um valor mínimo de consumo, taxas de acesso à rede ou mesmo moda- lidades tarifárias com tarifas diferenciadas de consumo de acordo com a horas de utilização que incentivam o uso de energia em momentos em que energia solar é mais produtiva. De forma menos controversa, as companhias de energia elétrica po-dem pressionar por regras técnicas mais rigorosas para novas instalações distribuí-das que facilitarão a operação da rede, como padrões avançados de inversores so-lares.

A adoção rápida de novas fontes distribuídas e a evolução das tecnologias transfor-marão o setor de energia elétrica. A crescente ameaça competitiva agora está em telhados de todo o Brasil. As empresas de energia elétrica tradicionais enfrentarão

The Boston Consulting Group 13

um ambiente mais complexo com novas tecnologias, serviços e estruturas de tarifas. Novas respostas, capacitações e modelos de negócios serão necessários, com maior foco nos clientes e inovação.

Como ponto de partida, acreditamos que há uma série de movimentos de baixo ris-co “sem arrependimento” que as empresas de energia já podem realizar para se preparar para essa potencial disrupção:

• Buscar a excelência operacional para ganhar eficiência, reduzir custos, maximizar receitas em seus negócios tradicionais - garantindo preparo operacio-nal e econômico para melhor encarar os diversos desafios impostos pela geração distribuída solar;

• Pressionar por uma estrutura tarifária mais justa que ajude a recuperar os custos da rede e a reduzir os subsídios cruzados, potencialmente incluindo um componente fixo;

• Identificar potenciais ativos de geração em risco para que eles não fiquem “encalhados” na próxima década à medida que a demanda líquida eletricidade se reduz. Antecipamos que as usinas termelétricas a gás natural, relativamente mais caras, possuem maior risco de perder posição de mérito;

• Revisar os planos de investimentos na rede para incorporar o perfil em mudança da carga líquida da rede.

Pensando no futuro, as distribuidoras de energia também devem se engajar em uma reflexão profunda sobre seu posicionamento no espaço da geração distribuída, as vantagens competitivas que elas desfrutam ou podem desenvolver - começando pelo acesso ao capital, o valor da marca, experiência operacional e conhecimento de seus clientes - e como melhor impulsioná-las para maximizar o valor da re-volução da geração distribuída para elas e seus acionistas.

14 Geração de Energia Solar Descentralizada

Sobre os AutoresJean Le Corre é sócio sênior e diretor executivo no escritório de São Paulo. . Você pode contatá-lo pelo e-mail [email protected].

André Pinto é sócio e diretor executivo no escritório do Rio de Janeiro. Você pode contatá-lo pelo e-mail [email protected].

Ricardo Simas é principal no escritório do Rio de Janeiro. Você pode contatá-lo pelo e-mail [email protected].

Georges Almeida é principal no escritório do Rio de Janeiro. Você pode contatá-lo pelo e-mail [email protected].

Luis Daniel Viana é consultant no escritório de São Paulo.

Damien Delaunay é associate no escritório de São Paulo.

Daniel Gorodicht é senior knowledge analyst no escritório do Rio de Janeiro

Para Contatos AdicionaisO The Boston Consulting Group (BCG) é uma empresa global de consultoria de gestão e líder mun-dial em consultoria para estratégia de negócios. Realizamos parcerias com clientes dos setores privado, público e sem fins lucrativos, em todas as regiões, para identificar suas oportunidades de maior valor, abordar os desafios mais importantes e transformar suas empresas. Nossa abordagem personalizada combina am-plas percepções sobre a dinâmica das empresas e dos mercados com uma colaboração próxima em todos os níveis da organização do cliente. Isso garante que nossos clientes atinjam uma vantagem competitiva sustentável, criem organizações mais capacitadas e garantam resultados duradouros. Fundado em 1963, o BCG é uma empresa privada com 85 es-critórios em 48 países. Para obter mais informações, acesse bcg.com.

Para encontrar o conteúdo mais recente do BCG e registrar-se para receber e-alertas sobre este tópico ou outros, por favor acesse bcgperspectives.com.

Siga bcg.perspectives no Facebook e Twitter.

© The Boston Consulting Group, Inc. 2017. All rights reserved. 04/17

The Boston Consulting Group 15

Abu Dhabi Amsterdam Athens Atlanta Auckland Bangkok Barcelona BeijingBerlinBogotaBostonBrussels Budapest Buenos Aires CalgaryCanberra Casablanca

Chennai ChicagoCologneCopenhagen Dallas DetroitDubai Düsseldorf Frankfurt GenevaHamburg HelsinkiHo Chi Minh CityHong Kong Houston Istanbul Jakarta

JohannesburgKuala LumpurKyiv Lisbon London Los AngelesLuandaMadrid Melbourne Mexico City Miami MilanMinneapolisMonterreyMontreal Moscow Mumbai

MunichNagoya New Delhi New Jersey New York Oslo ParisPerthPhiladelphia PragueRio de JaneiroRome San Francisco Santiago São Paulo Seattle Seoul

Shanghai Singapore StockholmStuttgartSydney Taipei Tel AvivTokyo Toronto Vienna Warsaw Washington Zürich