Futuro Digital com Foco no Cliente 2016... · 2_ Apresentação do Resultado Anual 2016 Termo de...

36

15 de março de 2017 Resultado Anual 2016 Futuro Digital com Foco no Cliente

Transcript of Futuro Digital com Foco no Cliente 2016... · 2_ Apresentação do Resultado Anual 2016 Termo de...

15 de março de 2017

Resultado Anual 2016 Futuro Digital com Foco no Cliente

2_ Apresentação do Resultado Anual 2016

Termo de Responsabilidade Legal

As informações contidas nessa apresentação podem envolver projeções,

expectativas, crenças, planos, intenções ou estratégias futuras. Essas declarações

prospectivas envolvem riscos e incertezas. Todas as declarações prospectivas

incluídas nessa apresentação são baseadas nas informações disponibilizadas pela

Dufry AG (“Companhia” ou “DAG”) a partir da data desta apresentação, e não nos

responsabilizamos por atualizar tais declarações. Fatores que poderiam afetar as

declarações prospectivas da Companhia incluem, dentre outros: tendências do PIB

mundial, concorrência nos mercados onde a Companhia opera, mudanças

desfavoráveis no tráfego de passageiros aéreos, mudanças desfavoráveis nas

políticas de tributação de mercadorias e restrições na venda de duty-free em países

onde a Companhia opera.

3_ Apresentação do Resultado Anual 2016

AGENDA

1. Resultado Anual 2016 • Destaques 2016

• Crescimento orgânico positivo

• Novos contratos e extensões significativas

• Atualização da integração da World Duty Free

2. Dados Financeiros 2016

3. Conclusão

4_ Apresentação do Resultado Anual 2016

RESULTADO ANUAL

2016 1

5_ Apresentação do Resultado Anual 2016

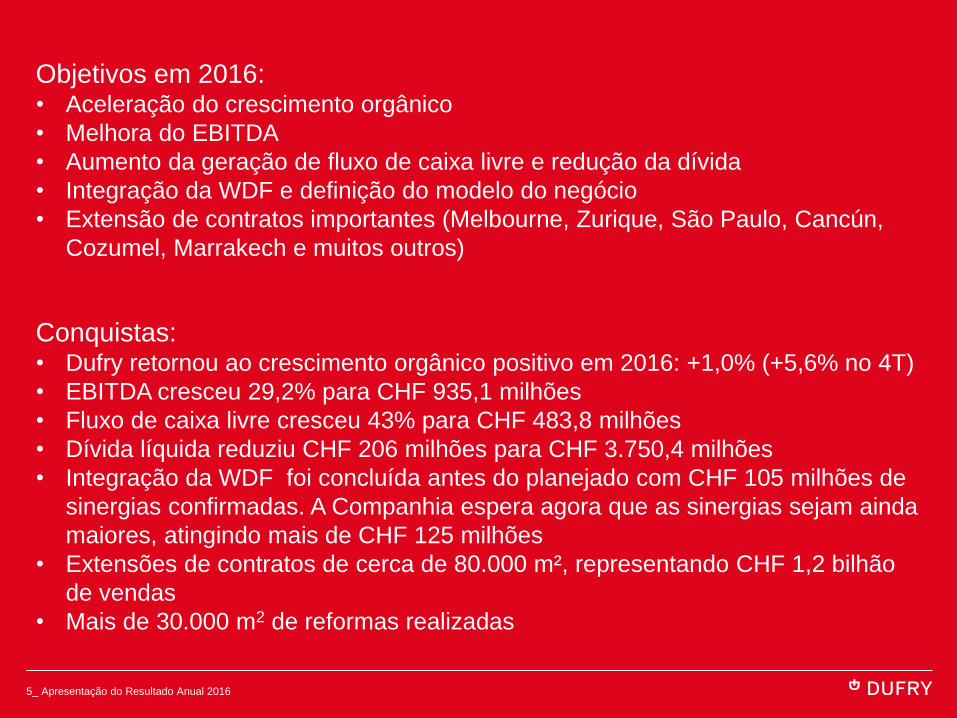

Objetivos em 2016: • Aceleração do crescimento orgânico

• Melhora do EBITDA

• Aumento da geração de fluxo de caixa livre e redução da dívida

• Integração da WDF e definição do modelo do negócio

• Extensão de contratos importantes (Melbourne, Zurique, São Paulo, Cancún,

Cozumel, Marrakech e muitos outros)

Conquistas: • Dufry retornou ao crescimento orgânico positivo em 2016: +1,0% (+5,6% no 4T)

• EBITDA cresceu 29,2% para CHF 935,1 milhões

• Fluxo de caixa livre cresceu 43% para CHF 483,8 milhões

• Dívida líquida reduziu CHF 206 milhões para CHF 3.750,4 milhões

• Integração da WDF foi concluída antes do planejado com CHF 105 milhões de

sinergias confirmadas. A Companhia espera agora que as sinergias sejam ainda

maiores, atingindo mais de CHF 125 milhões

• Extensões de contratos de cerca de 80.000 m², representando CHF 1,2 bilhão

de vendas

• Mais de 30.000 m2 de reformas realizadas

6_ Apresentação do Resultado Anual 2016

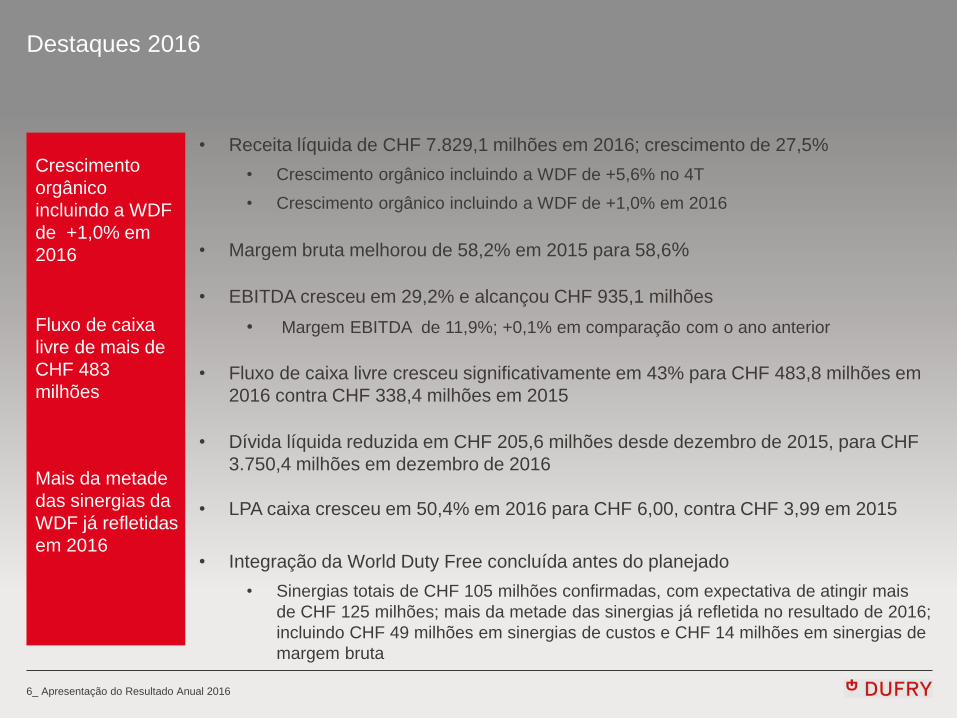

Destaques 2016

• Receita líquida de CHF 7.829,1 milhões em 2016; crescimento de 27,5%

• Crescimento orgânico incluindo a WDF de +5,6% no 4T

• Crescimento orgânico incluindo a WDF de +1,0% em 2016

• Margem bruta melhorou de 58,2% em 2015 para 58,6%

• EBITDA cresceu em 29,2% e alcançou CHF 935,1 milhões

• Margem EBITDA de 11,9%; +0,1% em comparação com o ano anterior

• Fluxo de caixa livre cresceu significativamente em 43% para CHF 483,8 milhões em

2016 contra CHF 338,4 milhões em 2015

• Dívida líquida reduzida em CHF 205,6 milhões desde dezembro de 2015, para CHF

3.750,4 milhões em dezembro de 2016

• LPA caixa cresceu em 50,4% em 2016 para CHF 6,00, contra CHF 3,99 em 2015

• Integração da World Duty Free concluída antes do planejado

• Sinergias totais de CHF 105 milhões confirmadas, com expectativa de atingir mais

de CHF 125 milhões; mais da metade das sinergias já refletida no resultado de 2016;

incluindo CHF 49 milhões em sinergias de custos e CHF 14 milhões em sinergias de

margem bruta

Crescimento

orgânico

incluindo a WDF

de +1,0% em

2016

Fluxo de caixa

livre de mais de

CHF 483

milhões

Mais da metade

das sinergias da

WDF já refletidas

em 2016

7_ Apresentação do Resultado Anual 2016

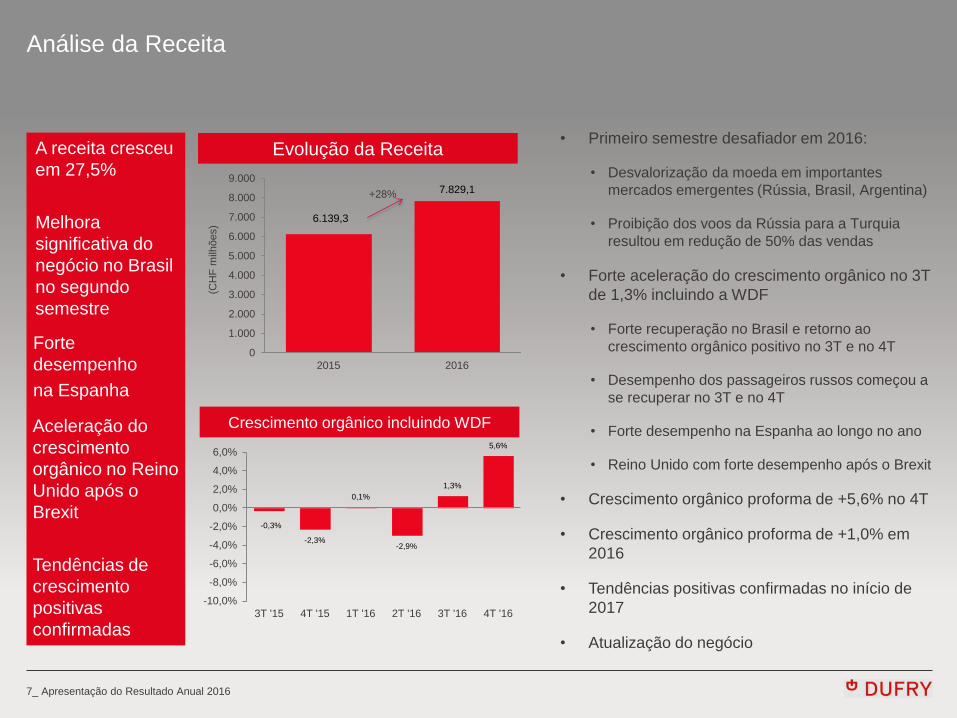

A receita cresceu

em 27,5%

Melhora

significativa do

negócio no Brasil

no segundo

semestre

Análise da Receita

Forte

desempenho

na Espanha

Aceleração do

crescimento

orgânico no Reino

Unido após o

Brexit

Tendências de

crescimento

positivas

confirmadas

• Primeiro semestre desafiador em 2016:

• Desvalorização da moeda em importantes

mercados emergentes (Rússia, Brasil, Argentina)

• Proibição dos voos da Rússia para a Turquia

resultou em redução de 50% das vendas

• Forte aceleração do crescimento orgânico no 3T

de 1,3% incluindo a WDF

• Forte recuperação no Brasil e retorno ao

crescimento orgânico positivo no 3T e no 4T

• Desempenho dos passageiros russos começou a

se recuperar no 3T e no 4T

• Forte desempenho na Espanha ao longo no ano

• Reino Unido com forte desempenho após o Brexit

• Crescimento orgânico proforma de +5,6% no 4T

• Crescimento orgânico proforma de +1,0% em

2016

• Tendências positivas confirmadas no início de

2017

• Atualização do negócio

+28%

Crescimento orgânico incluindo WDF

Evolução da Receita

6.139,3

7.829,1

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

2015 2016

(CH

F m

ilhões)

-0,3%

-2,3%

0,1%

-2,9%

1,3%

5,6%

-10,0%

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

3T '15 4T '15 1T '16 2T '16 3T '16 4T '16

8_ Apresentação do Resultado Anual 2016

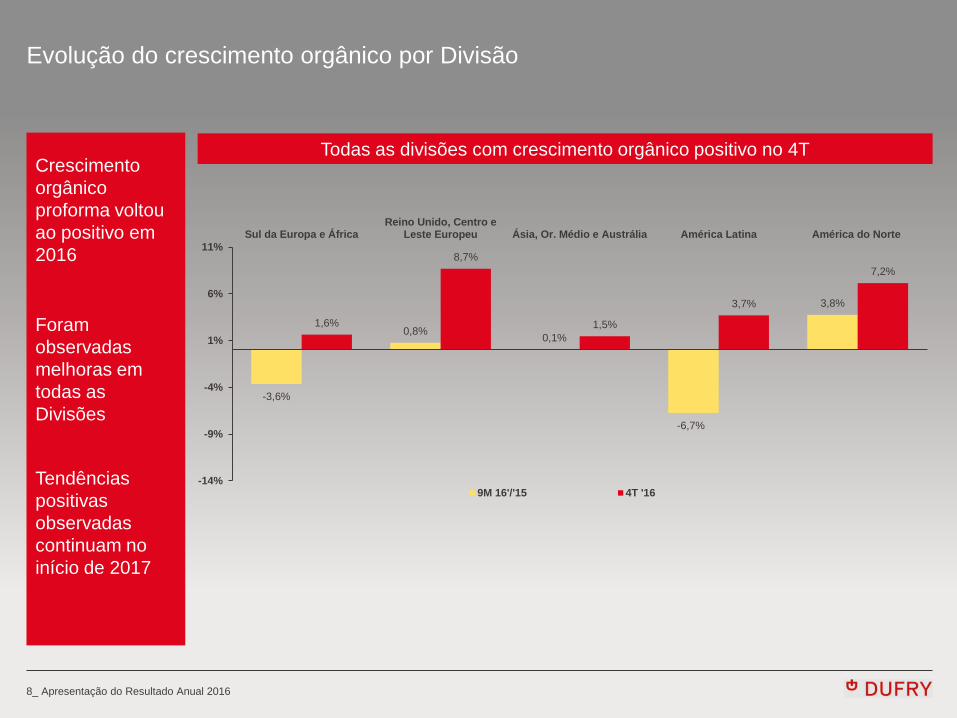

Evolução do crescimento orgânico por Divisão

Crescimento

orgânico

proforma voltou

ao positivo em

2016

Foram

observadas

melhoras em

todas as

Divisões

Tendências

positivas

observadas

continuam no

início de 2017

Todas as divisões com crescimento orgânico positivo no 4T

-3,6%

0,8% 0,1%

-6,7%

3,8%

1,6%

8,7%

1,5%

3,7%

7,2%

-14%

-9%

-4%

1%

6%

11%

Sul da Europa e ÁfricaReino Unido, Centro e

Leste Europeu Ásia, Or. Médio e Austrália América Latina América do Norte

9M 16'/'15 4T '16

9_ Apresentação do Resultado Anual 2016

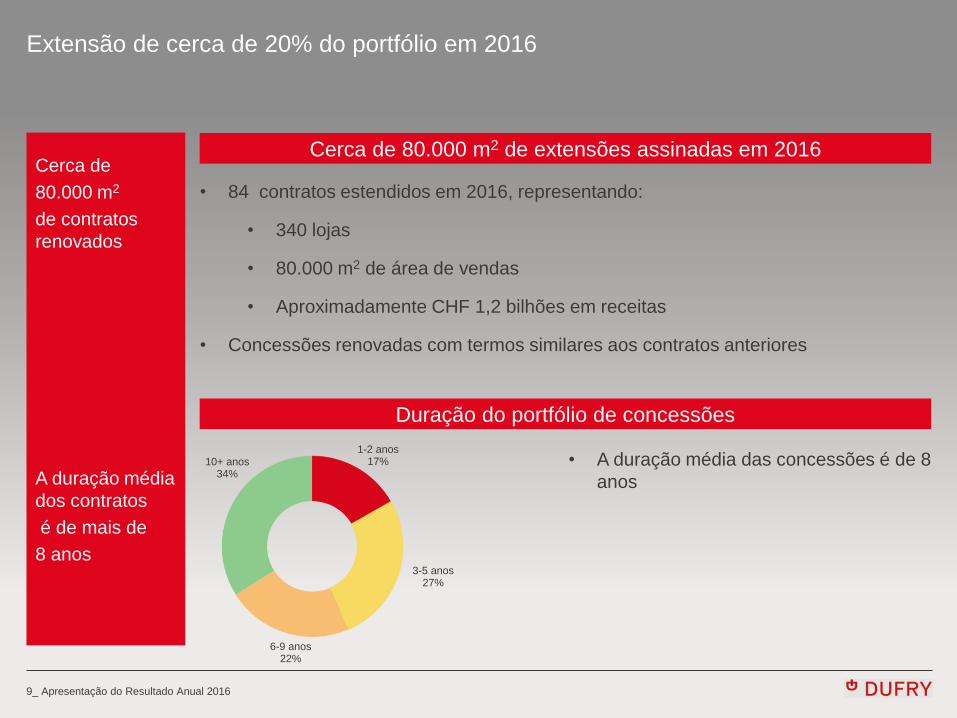

Extensão de cerca de 20% do portfólio em 2016

Cerca de

80.000 m2

de contratos

renovados

A duração média

dos contratos

é de mais de

8 anos

Cerca de 80.000 m2 de extensões assinadas em 2016

Duração do portfólio de concessões

• A duração média das concessões é de 8

anos

1-2 anos 17%

3-5 anos 27%

6-9 anos 22%

10+ anos 34%

• 84 contratos estendidos em 2016, representando:

• 340 lojas

• 80.000 m2 de área de vendas

• Aproximadamente CHF 1,2 bilhões em receitas

• Concessões renovadas com termos similares aos contratos anteriores

10_ Apresentação do Resultado Anual 2016

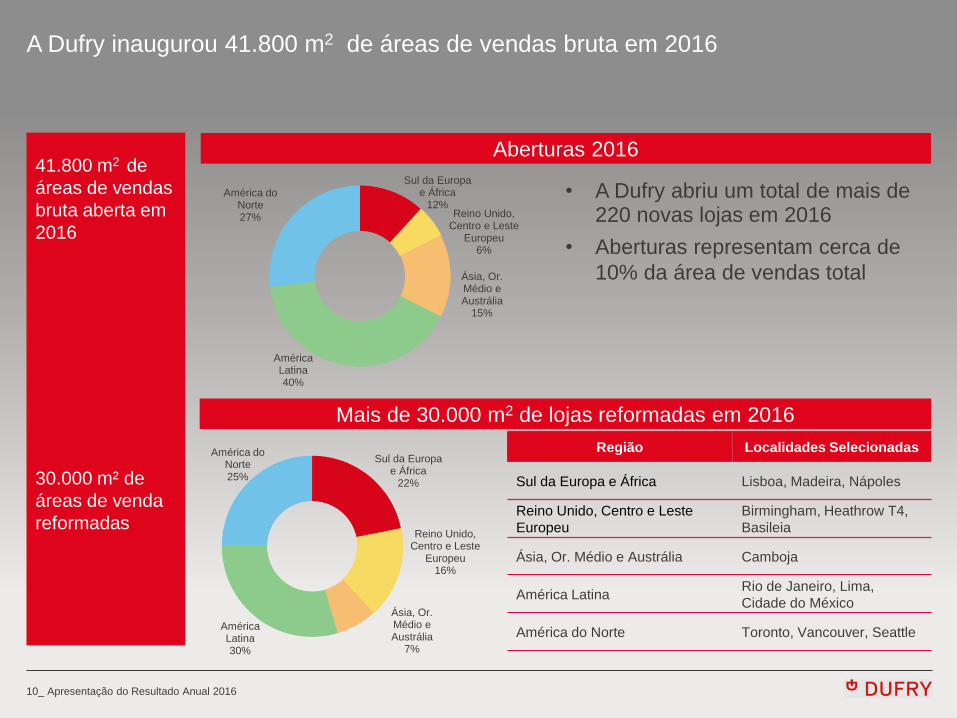

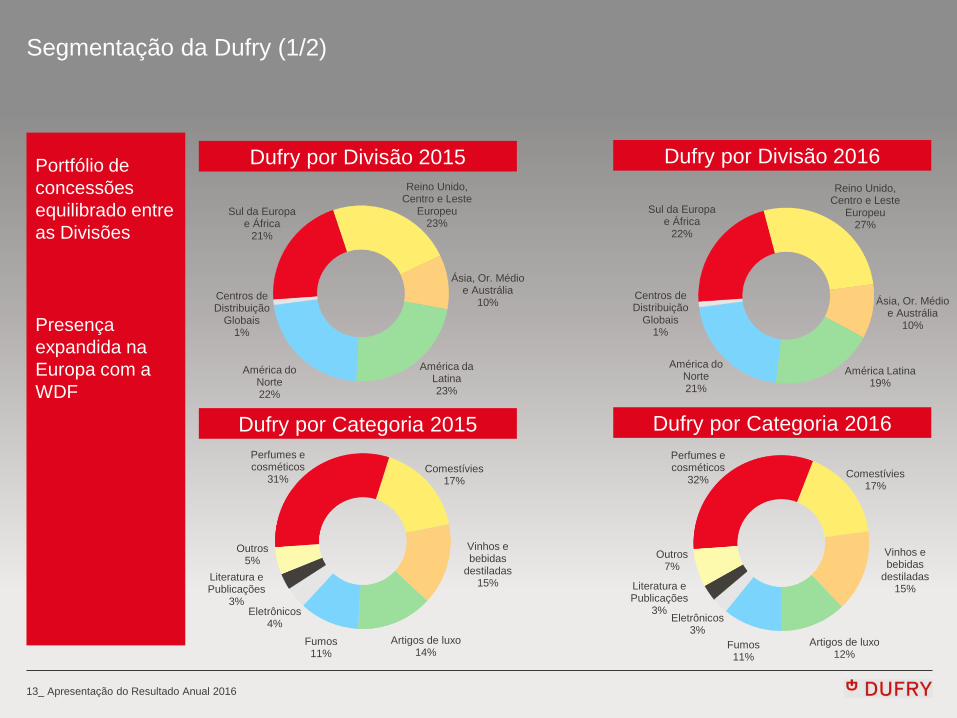

Sul da Europa e África

22%

Reino Unido, Centro e Leste

Europeu 16%

Ásia, Or. Médio e Austrália

7%

América Latina 30%

América do Norte 25%

Sul da Europa e África

12% Reino Unido,

Centro e Leste Europeu

6%

Ásia, Or. Médio e Austrália

15%

América Latina 40%

América do Norte 27%

A Dufry inaugurou 41.800 m2 de áreas de vendas bruta em 2016

41.800 m2 de

áreas de vendas

bruta aberta em

2016

30.000 m² de

áreas de venda

reformadas

Aberturas 2016

• A Dufry abriu um total de mais de 220 novas lojas em 2016

• Aberturas representam cerca de

10% da área de vendas total

Mais de 30.000 m2 de lojas reformadas em 2016

Região Localidades Selecionadas

Sul da Europa e África Lisboa, Madeira, Nápoles

Reino Unido, Centro e Leste

Europeu

Birmingham, Heathrow T4,

Basileia

Ásia, Or. Médio e Austrália Camboja

América Latina Rio de Janeiro, Lima,

Cidade do México

América do Norte Toronto, Vancouver, Seattle

11_ Apresentação do Resultado Anual 2016

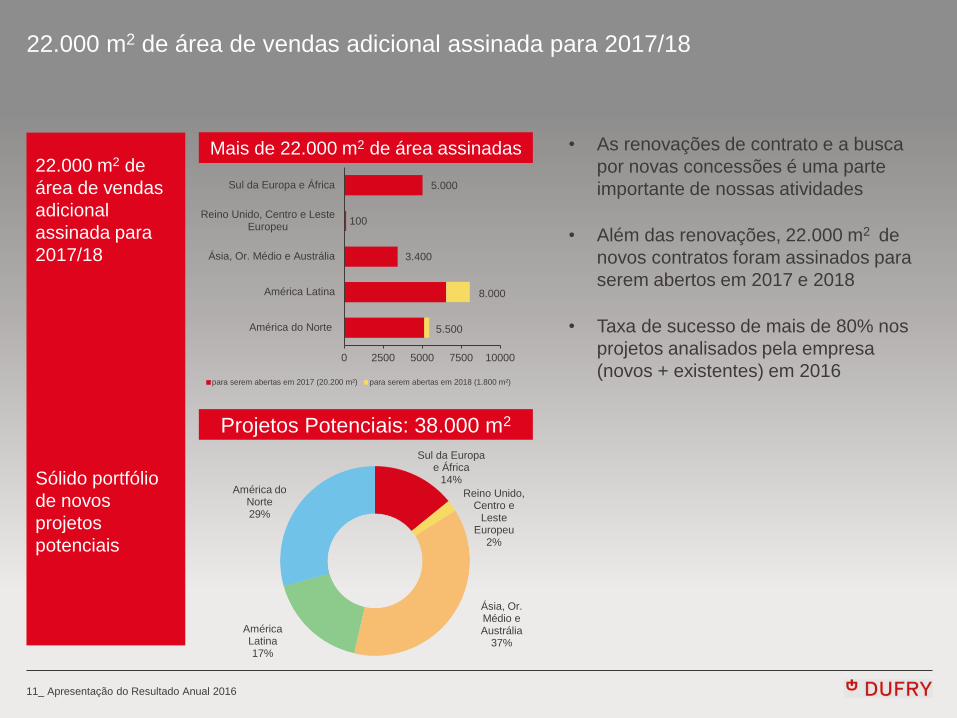

22.000 m2 de área de vendas adicional assinada para 2017/18

22.000 m2 de

área de vendas

adicional

assinada para

2017/18

Sólido portfólio

de novos

projetos

potenciais

Mais de 22.000 m2 de área assinadas

Projetos Potenciais: 38.000 m2

• As renovações de contrato e a busca

por novas concessões é uma parte

importante de nossas atividades

• Além das renovações, 22.000 m2 de

novos contratos foram assinados para

serem abertos em 2017 e 2018

• Taxa de sucesso de mais de 80% nos

projetos analisados pela empresa

(novos + existentes) em 2016

5.000

100

3.400

8.000

5.500

0 2500 5000 7500 10000

Sul da Europa e África

Reino Unido, Centro e LesteEuropeu

Ásia, Or. Médio e Austrália

América Latina

América do Norte

para serem abertas em 2017 (20.200 m²) para serem abertas em 2018 (1.800 m²)

Sul da Europa e África

14%

Reino Unido, Centro e

Leste Europeu

2%

Ásia, Or. Médio e Austrália

37%

América Latina 17%

América do Norte 29%

12_ Apresentação do Resultado Anual 2016

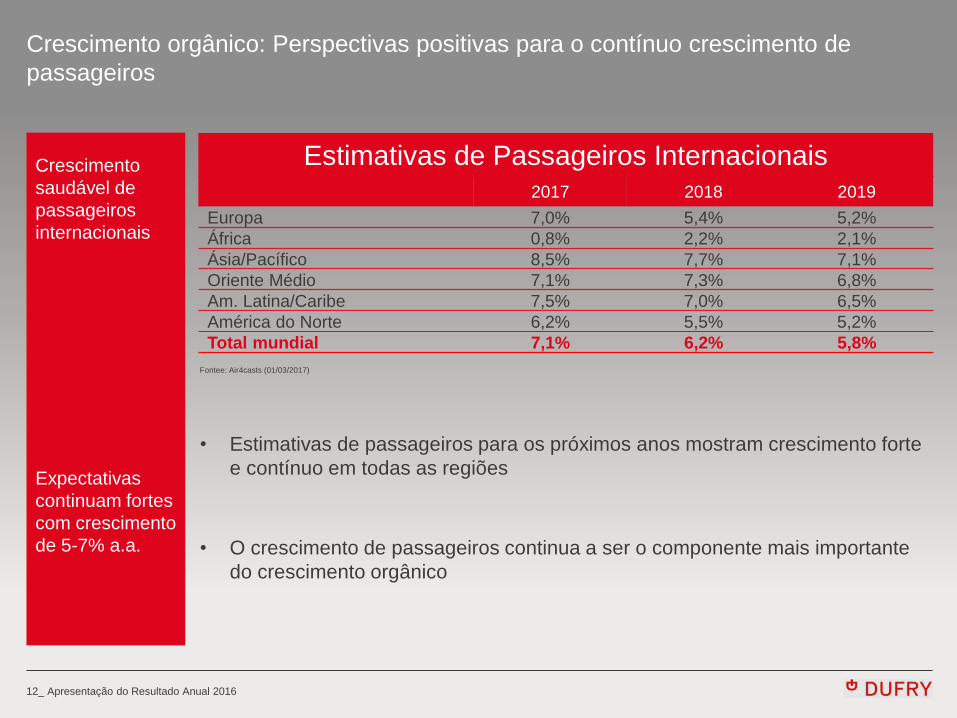

Crescimento orgânico: Perspectivas positivas para o contínuo crescimento de

passageiros

Crescimento

saudável de

passageiros

internacionais

Expectativas

continuam fortes

com crescimento

de 5-7% a.a.

Fontee: Air4casts (01/03/2017)

Estimativas de Passageiros Internacionais 2017 2018 2019

Europa 7,0% 5,4% 5,2%

África 0,8% 2,2% 2,1%

Ásia/Pacífico 8,5% 7,7% 7,1%

Oriente Médio 7,1% 7,3% 6,8%

Am. Latina/Caribe 7,5% 7,0% 6,5%

América do Norte 6,2% 5,5% 5,2%

Total mundial 7,1% 6,2% 5,8%

• Estimativas de passageiros para os próximos anos mostram crescimento forte

e contínuo em todas as regiões

• O crescimento de passageiros continua a ser o componente mais importante

do crescimento orgânico

13_ Apresentação do Resultado Anual 2016

Sul da Europa e África

22%

Reino Unido, Centro e Leste

Europeu 27%

Ásia, Or. Médio e Austrália

10%

América Latina 19%

América do Norte 21%

Centros de Distribuição

Globais 1%

Sul da Europa e África

21%

Reino Unido, Centro e Leste

Europeu 23%

Ásia, Or. Médio e Austrália

10%

América da Latina 23%

América do Norte 22%

Centros de Distribuição

Globais 1%

Segmentação da Dufry (1/2)

Portfólio de

concessões

equilibrado entre

as Divisões

Presença

expandida na

Europa com a

WDF

Dufry por Divisão 2015 Dufry por Divisão 2016

Dufry por Categoria 2015 Dufry por Categoria 2016

Perfumes e cosméticos

31% Comestívies

17%

Vinhos e bebidas

destiladas 15%

Artigos de luxo 14%

Fumos 11%

Eletrônicos 4%

Literatura e Publicações

3%

Outros 5%

Perfumes e cosméticos

32% Comestívies

17%

Vinhos e bebidas

destiladas 15%

Artigos de luxo 12%

Fumos 11%

Eletrônicos 3%

Literatura e Publicações

3%

Outros 7%

14_ Apresentação do Resultado Anual 2016

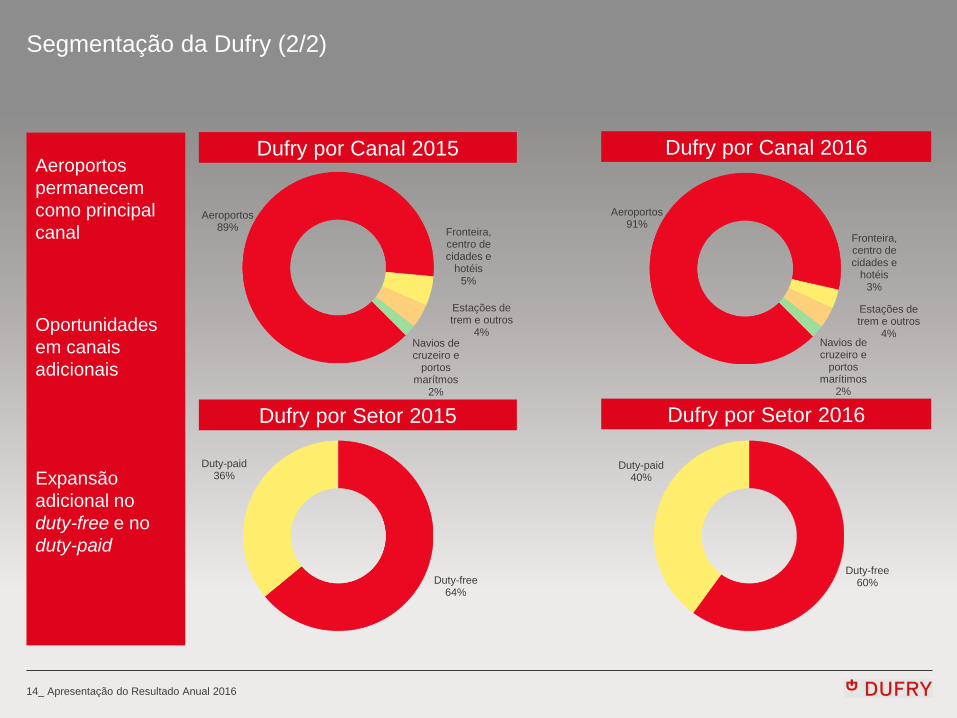

Duty-free 64%

Duty-paid 36%

Aeroportos 89% Fronteira,

centro de cidades e

hotéis 5%

Estações de trem e outros

4% Navios de cruzeiro e

portos marítmos

2%

Duty-free 60%

Duty-paid 40%

Segmentação da Dufry (2/2)

Aeroportos

permanecem

como principal

canal

Oportunidades

em canais

adicionais

Expansão

adicional no

duty-free e no

duty-paid

Dufry por Canal 2015 Dufry por Canal 2016

Dufry por Setor 2015 Dufry por Setor 2016

Aeroportos 91%

Fronteira, centro de cidades e

hotéis 3%

Estações de trem e outros

4% Navios de cruzeiro e

portos marítimos

2%

15_ Apresentação do Resultado Anual 2016

100%

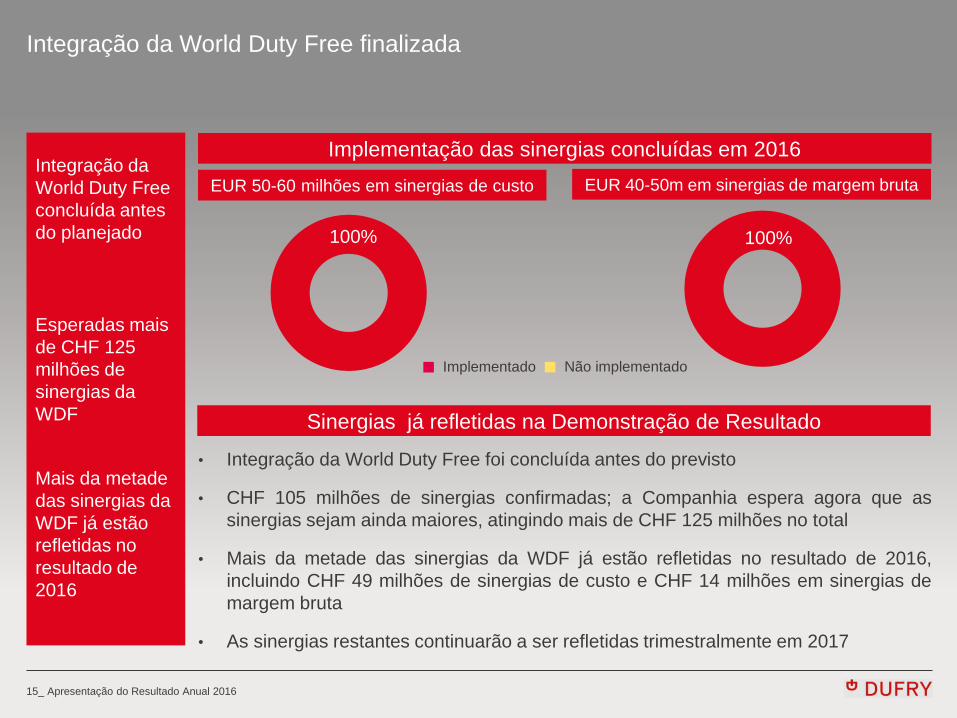

Integração da World Duty Free finalizada

Integração da

World Duty Free

concluída antes

do planejado

Esperadas mais

de CHF 125

milhões de

sinergias da

WDF

Mais da metade

das sinergias da

WDF já estão

refletidas no

resultado de

2016

• Integração da World Duty Free foi concluída antes do previsto

• CHF 105 milhões de sinergias confirmadas; a Companhia espera agora que as

sinergias sejam ainda maiores, atingindo mais de CHF 125 milhões no total

• Mais da metade das sinergias da WDF já estão refletidas no resultado de 2016,

incluindo CHF 49 milhões de sinergias de custo e CHF 14 milhões em sinergias de

margem bruta

• As sinergias restantes continuarão a ser refletidas trimestralmente em 2017

EUR 40-50m em sinergias de margem bruta

Implementação das sinergias concluídas em 2016

EUR 50-60 milhões em sinergias de custo

Implementado Não implementado

Sinergias já refletidas na Demonstração de Resultado

100%

16_ Apresentação do Resultado Anual 2016

Novo Modelo Operacional do Negócio (BOM) definido

• Após a integração das aquisições transformacionais, a nova Dufry revisou e

definiu seu novo Modelo Operacional do Negócio

• Os objetivos do BOM são:

• Aumentar a competitividade no mercado

• Melhor servir aos clientes e suprir suas novas expectativas, bem como as

expectativas futuras

• Impulsionar as vendas

• Estimativa de geração de eficiência de 0,5% na margem EBITDA, além

das sinergias de integração

• O novo Modelo Operacional do Negócio é focado em:

• Refinar e alinhar os processos operacionais em todas os níveis

organizacionais de sede, divisão e países

• Introduzir e beneficiar-se de novas práticas

• Adotar novas formas de colaboração

• A implementação do BOM foi testada com sucesso no México e agora está

sendo executada através do grupo em diversos países e em múltiplas etapas,

com conclusão prevista para o final 2018.

O Novo Modelo

Operacional do

Negócio foi

definido e a

implementação

foi iniciada

Objetivo de

impulsionar as

vendas e

aumentar a

competitividade

BOM irá gerar

eficiências

adicionais

17_ Apresentação do Resultado Anual 2016

Pontos fortes e posicionamento único no varejo de viagem oferecem oportunidades

de crescimento sustentáveis

• A digitalização é uma ferramenta importante para aumentar a penetração,

ticket médio e gasto por passageiro

• O varejo de viagem se beneficia de um ambiente e oportunidade únicos para

proporcionar aos clientes uma experiência de compras excepcional quando

comparado aos varejos de rua e online

• Cativar o público nos aeroportos com contínuo crescimento de passageiros ao

redor do mundo

• Clientes já estão nos aeroportos e não há necessidade de grandes

propagandas e campanhas de marketing para atraí-los para as localidades

• Clientes estão receptivos em um momento de viagem e lazer

• Ambiente de compras incomparável com comportamento de compras

específico

• Altamente estimulado pelo impulso

• Conveniência e necessidade proporcionam oportunidades para passageiros

domésticos e internacionais

• Desejo de comprar presentes e e suvenires

• Produtos exclusivos e de prestígio, lançamentos

• Um canal atrativo e em crescimento para os fornecedores, dispostos a

participar de uma cooperação exclusiva

Posicionamento

único no varejo

de viagem

oferece

oportunidades

de crescimento

sustentáveis

Aumento

resiliente da

base de clientes

cativos

Ambiente de

compras

incomparável e

benefícios para

os consumidores

18_ Apresentação do Resultado Anual 2016

Impulsionando a Experiência do Cliente em uma perspectiva 360°, aprimorada

através de inovações digitais

1. Entendendo nosso Cliente

2. Treinando nossos Colaboradores e fornecendo

a eles as ferramentas de vendas mais atuais

3. Multicanal: Experiência digital

4. Novas Experiências através de Inovações

Digitais

Futuro Digital

• Treinamento dos colaboradores com o Disney Institute

• Aplicativos de vendas para os colaboradores com

tablets interativos

• Pesquisas detalhadas sobre

Clientes

• Relatório “Cliente Misterioso”

• Programa de fidelidade Dufry Red

• Serviço de pré-venda

• Mídias sociais e Eventos

• Loja da Nova Geração

• Serviço In Flight (a Bordo)

Foco no Cliente

19_ Apresentação do Resultado Anual 2016

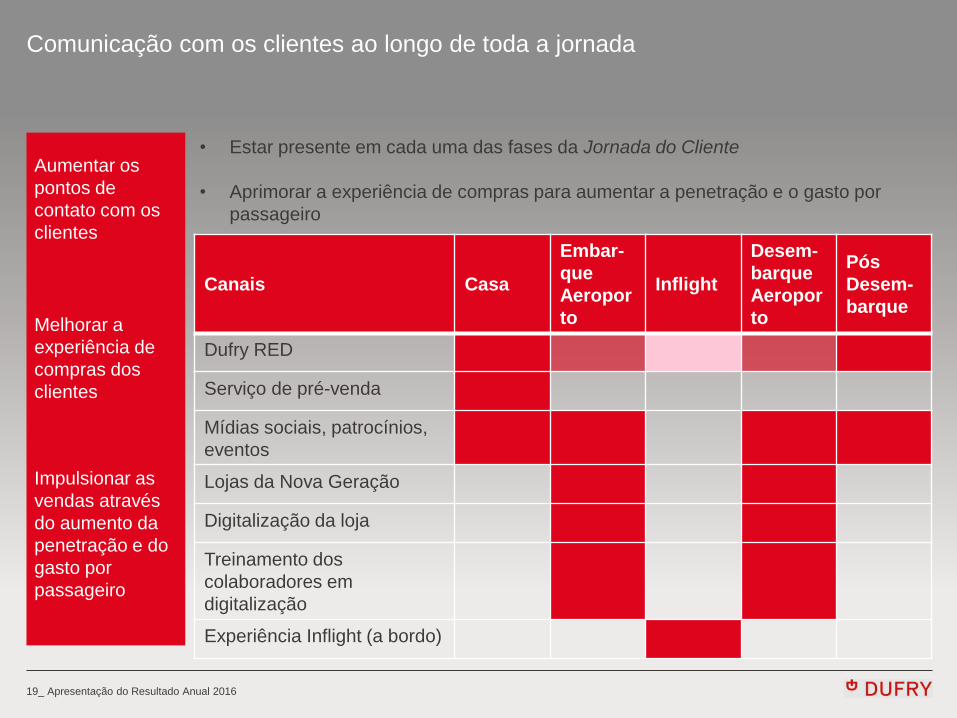

Comunicação com os clientes ao longo de toda a jornada

Aumentar os

pontos de

contato com os

clientes

Melhorar a

experiência de

compras dos

clientes

Impulsionar as

vendas através

do aumento da

penetração e do

gasto por

passageiro

Canais Casa

Embar-

que

Aeropor

to

Inflight

Desem-

barque

Aeropor

to

Pós

Desem-

barque

Dufry RED

Serviço de pré-venda

Mídias sociais, patrocínios,

eventos

Lojas da Nova Geração

Digitalização da loja

Treinamento dos

colaboradores em

digitalização

Experiência Inflight (a bordo)

• Estar presente em cada uma das fases da Jornada do Cliente

• Aprimorar a experiência de compras para aumentar a penetração e o gasto por

passageiro

20_ Apresentação do Resultado Anual 2016

Prioridades estratégicas para 2017 e em diante (1)

• Continuar a impulsionar o crescimento orgânico

• Crescimento médio de passageiros a longo prazo de 5% a.a. e oportunidades

digitais irão impulsionar o crescimento

• Estimular a penetração e o aumento do ticket médio através de iniciativas

contínuas focadas nos clientes:

• Loja da Próxima Geração

• Atrair novos perfis de clientes com uma oferta de produtos adaptada

• Digitalização do negócio para intensificar a comunicação com os clientes

através da alavancagem com diversos canais de contato

• Reformas

• Beneficiar-se das novidades e produtos exclusivos para a Dufry e o varejo de

viagem

• Impulsionar a Excelência no Serviço ao Cliente através do aumento de

treinamentos dos colaboradores

• Novos projetos e expansões

• Impulsionar a lucratividade e eficiência através do BOM

• Alavancar as funções centrais e as melhores práticas

• Após atingir a desalavancagem, as prioridades seguintes serão o retorno aos

acionistas e/ou aquisições selecionadas

Impulsionar as

vendas através

de maior

penetração e

ticket médio

Foco no cliente e

intensificação do

uso da tecnologia

digital

BOM irá gerar

eficiências

adicionais

21_ Apresentação do Resultado Anual 2016

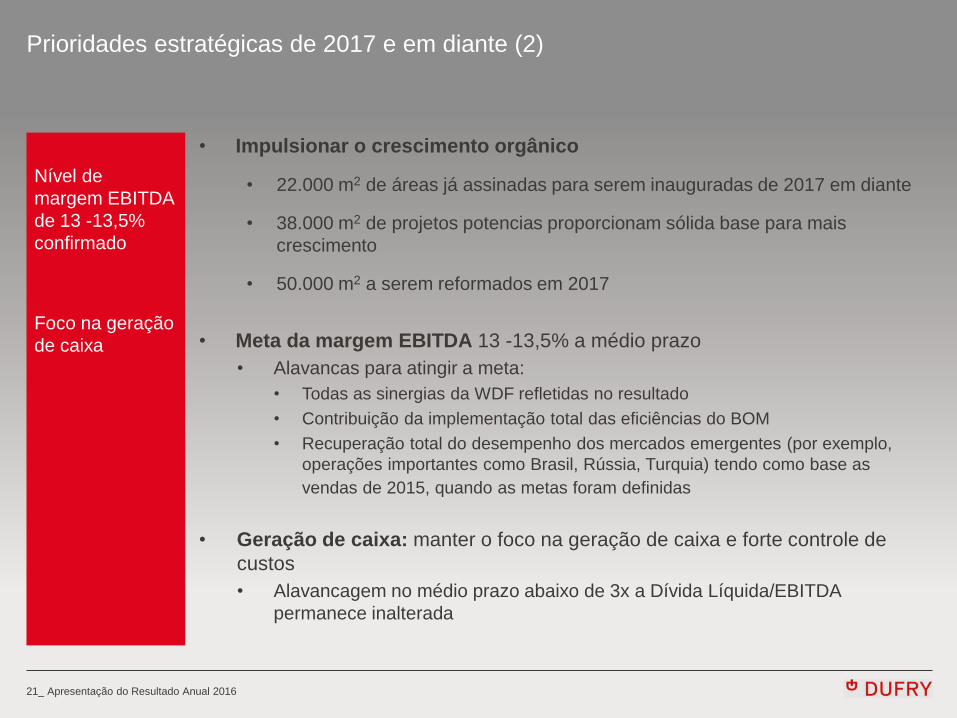

Prioridades estratégicas de 2017 e em diante (2)

• Impulsionar o crescimento orgânico

• 22.000 m2 de áreas já assinadas para serem inauguradas de 2017 em diante

• 38.000 m2 de projetos potencias proporcionam sólida base para mais

crescimento

• 50.000 m2 a serem reformados em 2017

• Meta da margem EBITDA 13 -13,5% a médio prazo

• Alavancas para atingir a meta:

• Todas as sinergias da WDF refletidas no resultado

• Contribuição da implementação total das eficiências do BOM

• Recuperação total do desempenho dos mercados emergentes (por exemplo,

operações importantes como Brasil, Rússia, Turquia) tendo como base as

vendas de 2015, quando as metas foram definidas

• Geração de caixa: manter o foco na geração de caixa e forte controle de

custos

• Alavancagem no médio prazo abaixo de 3x a Dívida Líquida/EBITDA

permanece inalterada

Foco na geração

de caixa

Nível de

margem EBITDA

de 13 -13,5%

confirmado

22_ Apresentação do Resultado Anual 2016

DADOS FINANCEIROS

2016 2

23_ Apresentação do Resultado Anual 2016

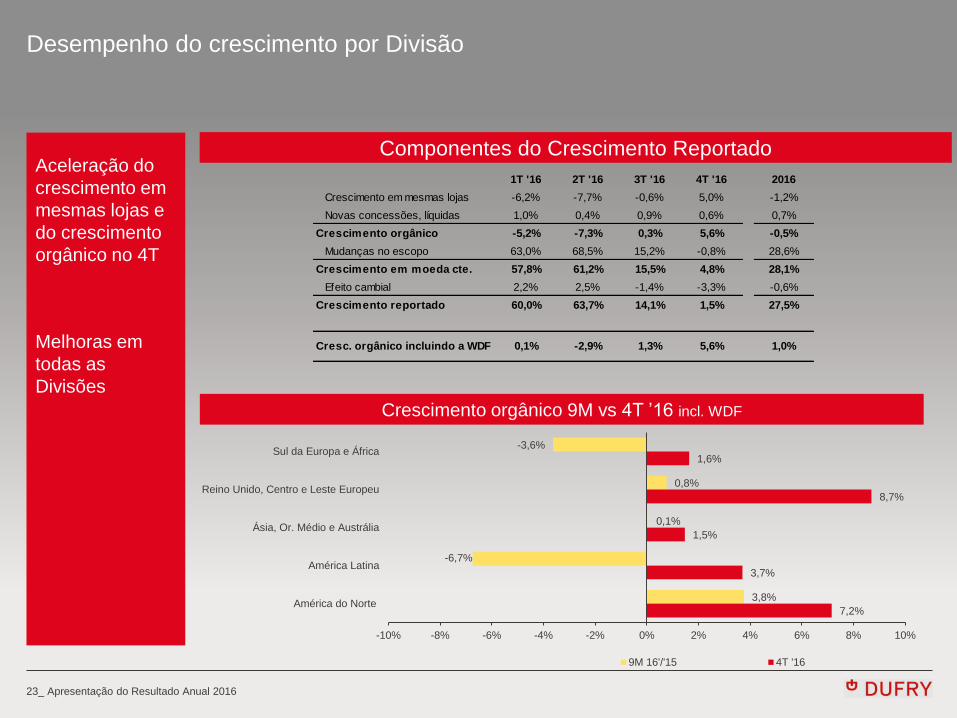

Desempenho do crescimento por Divisão

Aceleração do

crescimento em

mesmas lojas e

do crescimento

orgânico no 4T

Melhoras em

todas as

Divisões

Componentes do Crescimento Reportado

Crescimento orgânico 9M vs 4T ’16 incl. WDF

-3,6%

0,8%

0,1%

-6,7%

3,8%

1,6%

8,7%

1,5%

3,7%

7,2%

-10% -8% -6% -4% -2% 0% 2% 4% 6% 8% 10%

Sul da Europa e África

Reino Unido, Centro e Leste Europeu

Ásia, Or. Médio e Austrália

América Latina

América do Norte

9M 16'/'15 4T '16

1T '16 2T '16 3T '16 4T '16 2016

Crescimento em mesmas lojas -6,2% -7,7% -0,6% 5,0% -1,2%

Novas concessões, líquidas 1,0% 0,4% 0,9% 0,6% 0,7%

Crescimento orgânico -5,2% -7,3% 0,3% 5,6% -0,5%

Mudanças no escopo 63,0% 68,5% 15,2% -0,8% 28,6%

Crescimento em moeda cte. 57,8% 61,2% 15,5% 4,8% 28,1%

Efeito cambial 2,2% 2,5% -1,4% -3,3% -0,6%

Crescimento reportado 60,0% 63,7% 14,1% 1,5% 27,5%

Cresc. orgânico incluindo a WDF 0,1% -2,9% 1,3% 5,6% 1,0%

24_ Apresentação do Resultado Anual 2016

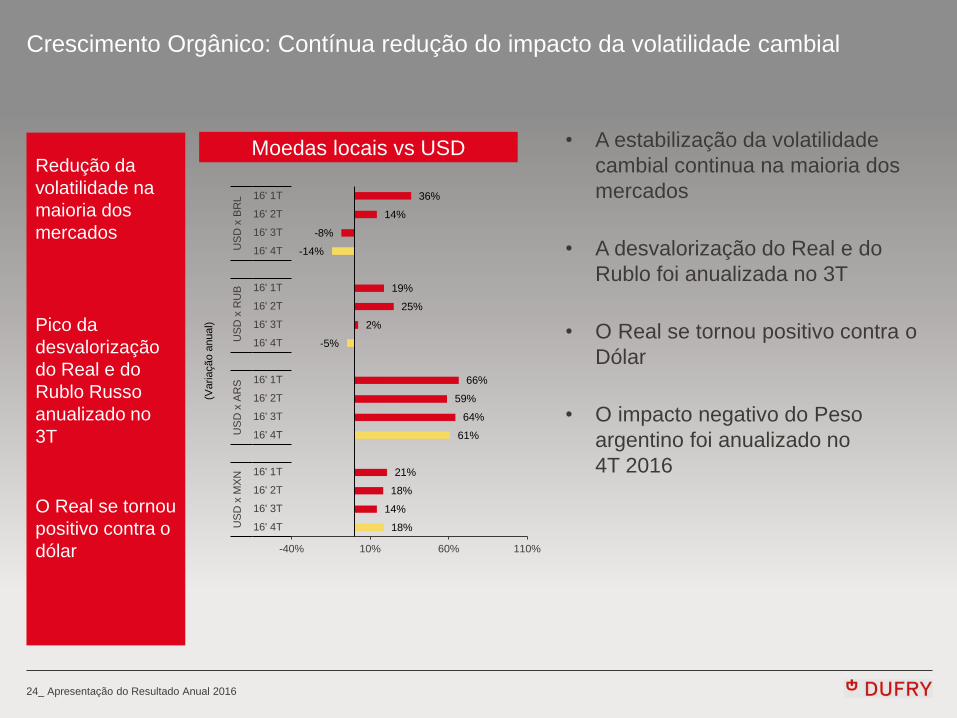

Crescimento Orgânico: Contínua redução do impacto da volatilidade cambial

Redução da

volatilidade na

maioria dos

mercados

O Real se tornou

positivo contra o

dólar

Moedas locais vs USD

Pico da

desvalorização

do Real e do

Rublo Russo

anualizado no

3T

• A estabilização da volatilidade

cambial continua na maioria dos

mercados

• A desvalorização do Real e do

Rublo foi anualizada no 3T

• O Real se tornou positivo contra o

Dólar

• O impacto negativo do Peso

argentino foi anualizado no

4T 2016

36%

14%

-8%

-14%

19%

25%

2%

-5%

66%

59%

64%

61%

21%

18%

14%

18%

-40% 10% 60% 110%

16' 1T

16' 2T

16' 3T

16' 4T

16' 1T

16' 2T

16' 3T

16' 4T

16' 1T

16' 2T

16' 3T

16' 4T

16' 1T

16' 2T

16' 3T

16' 4T

US

D x

BR

L U

SD

x R

UB

US

D x

AR

SU

SD

x M

XN

(Varia

ção a

nual)

25_ Apresentação do Resultado Anual 2016

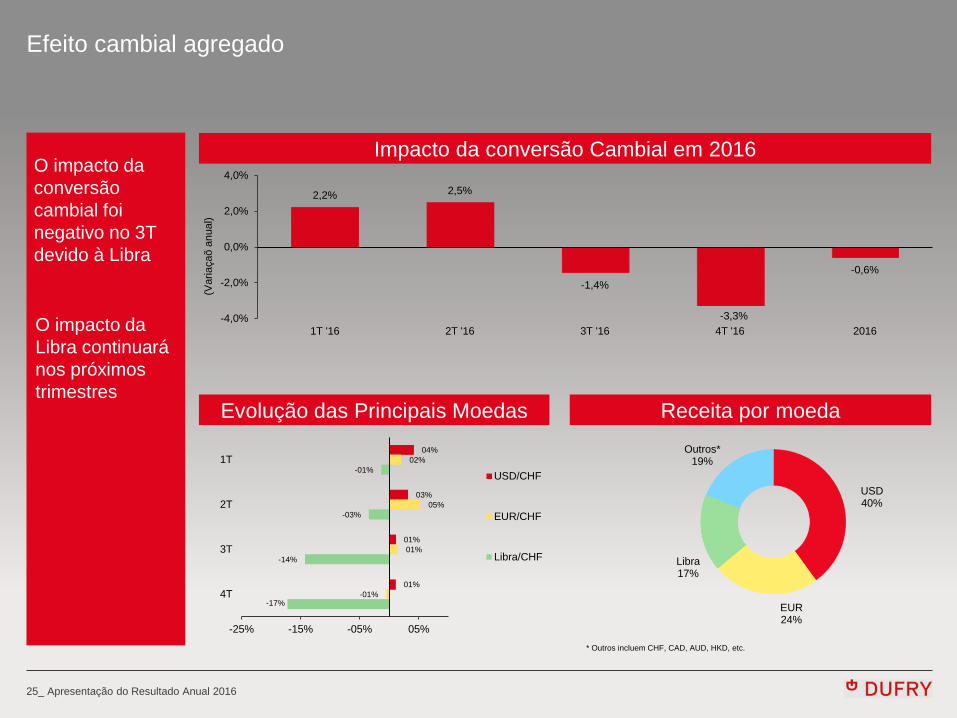

USD 40%

EUR 24%

Libra 17%

Outros* 19%

Efeito cambial agregado

O impacto da

conversão

cambial foi

negativo no 3T

devido à Libra

Impacto da conversão Cambial em 2016

Evolução das Principais Moedas Receita por moeda

O impacto da

Libra continuará

nos próximos

trimestres

* Outros incluem CHF, CAD, AUD, HKD, etc.

04%

03%

01%

01%

02%

05%

01%

-01%

-01%

-03%

-14%

-17%

-25% -15% -05% 05%

1T

2T

3T

4T

USD/CHF

EUR/CHF

Libra/CHF

2,2% 2,5%

-1,4%

-3,3%

-0,6%

-4,0%

-2,0%

0,0%

2,0%

4,0%

1T '16 2T '16 3T '16 4T '16 2016

(Varia

çaõ a

nual)

26_ Apresentação do Resultado Anual 2016

Demonstração de Resultados 2016

Efeito da

consolidação da

WDF anualizado

no 3T 2016

(agosto)

Demonstração de Resultados 2016

(1) Antes de outros resultados operacionais

(CHF milhões) 2016 % 2015 %

Receita Líquida 7.829,1 100,0% 6.139,3 100,0%

Lucro Bruto 4.584,1 58,6% 3.574,7 58,2%

Taxas de concessão (2.125,9) -27,2% (1.582,6) -25,8%

Despesas com pessoal (1.054,5) -13,5% (856,2) -13,9%

Outras despesas (472,5) -6,0% (416,1) -6,8%

Parcela de resultado das coligadas 3,9 0,0% 4,0 0,1%

EBITDA(1) 935,1 11,9% 723,8 11,8%

Depreciação (166,2) -2,1% (135,8) -2,2%

Amortização (379,2) -4,8% (309,0) -5,0%

Linearização (74,7) -1,0% (29,2)

Outros resultados operacionais (42,4) -0,5% (117,1) -1,9%

EBIT 272,6 3,5% 132,7 2,2%

Resultado financeiro (215,5) -2,8% (179,5) -2,9%

EBT 57,1 0,7% (46,8) -0,8%

Imposto de renda (11,3) -0,1% 10,1 0,2%

Lucro Líquido 45,8 0,6% (36,9) -0,6%

Participação dos minoritários (43,3) -0,6% (42,4) -0,7%

L.L. Acionistas da Controladora 2,5 0,0% (79,3) -1,3%

Lucro Caixa 322,9 4,1% 182,8 3,0%

27_ Apresentação do Resultado Anual 2016

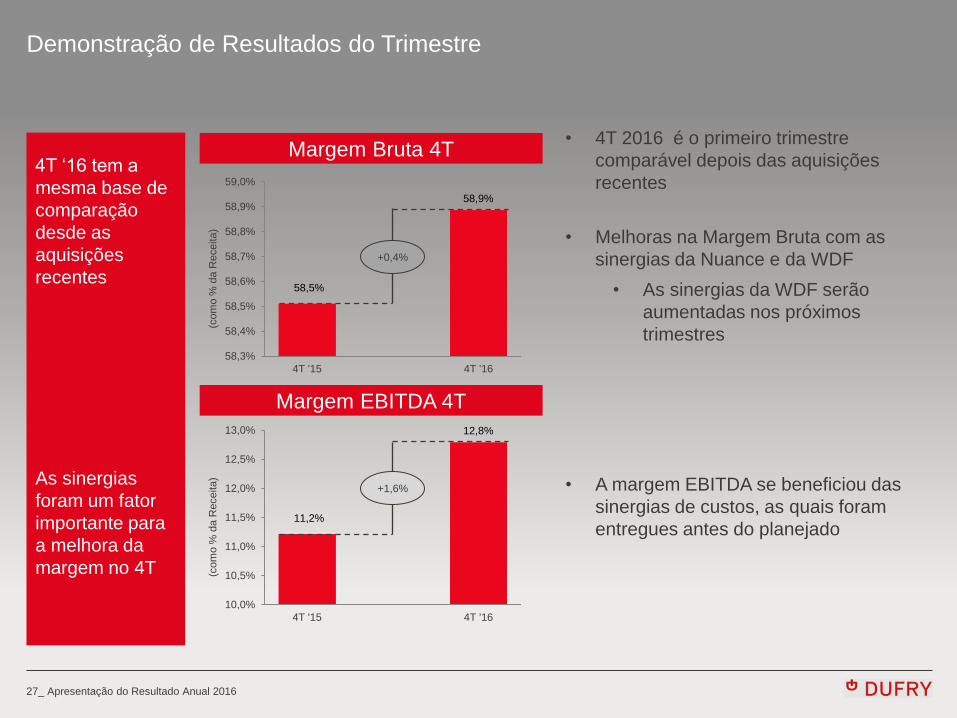

11,2%

12,8%

10,0%

10,5%

11,0%

11,5%

12,0%

12,5%

13,0%

4T '15 4T '16

(com

o %

da R

eceita)

Demonstração de Resultados do Trimestre

4T ‘16 tem a

mesma base de

comparação

desde as

aquisições

recentes

As sinergias

foram um fator

importante para

a melhora da

margem no 4T

Margem Bruta 4T

+0,4%

Margem EBITDA 4T

+1,6%

• 4T 2016 é o primeiro trimestre

comparável depois das aquisições

recentes

• Melhoras na Margem Bruta com as

sinergias da Nuance e da WDF

• As sinergias da WDF serão

aumentadas nos próximos

trimestres

• A margem EBITDA se beneficiou das

sinergias de custos, as quais foram

entregues antes do planejado

58,5%

58,9%

58,3%

58,4%

58,5%

58,6%

58,7%

58,8%

58,9%

59,0%

4T '15 4T '16

(com

o %

da R

eceita)

28_ Apresentação do Resultado Anual 2016

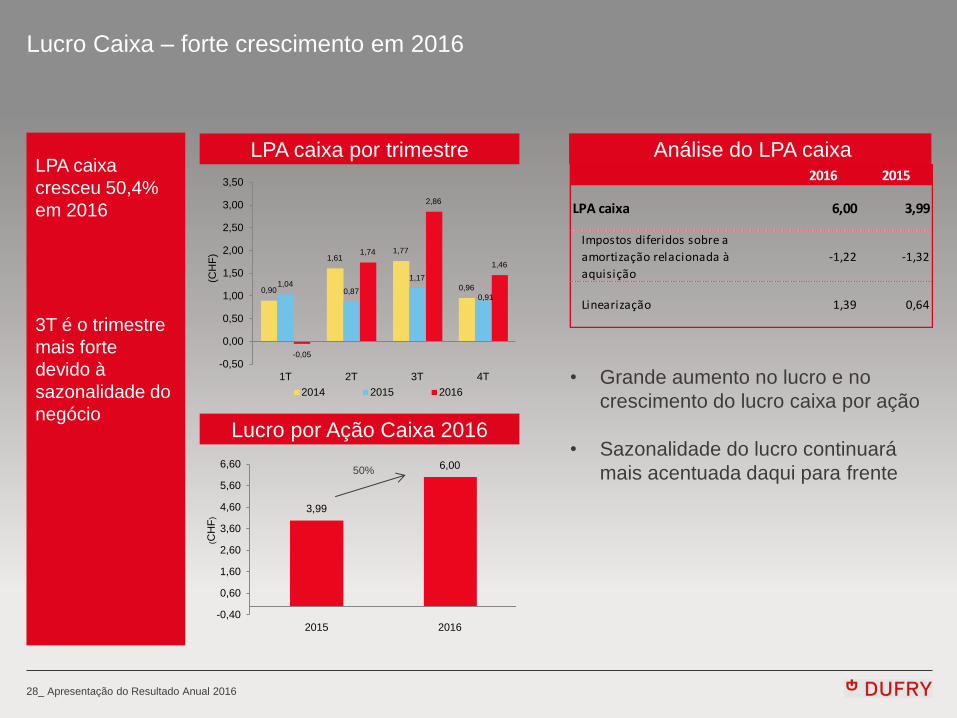

3,99

6,00

-0,40

0,60

1,60

2,60

3,60

4,60

5,60

6,60

2015 2016

(CH

F)

Lucro Caixa – forte crescimento em 2016

LPA caixa

cresceu 50,4%

em 2016

3T é o trimestre

mais forte

devido à

sazonalidade do

negócio

• Grande aumento no lucro e no

crescimento do lucro caixa por ação

• Sazonalidade do lucro continuará

mais acentuada daqui para frente

Análise do LPA caixa LPA caixa por trimestre

Lucro por Ação Caixa 2016

50%

0,90

1,61 1,77

0,96 1,04 0,87

1,17

0,91

-0,05

1,74

2,86

1,46

-0,50

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

1T 2T 3T 4T

(CH

F)

2014 2015 2016

2016 2015

LPA caixa 6,00 3,99

Impostos diferidos sobre a

amortização relacionada à

aquisição

-1,22 -1,32

Linearização 1,39 0,64

29_ Apresentação do Resultado Anual 2016

Demonstrativo do Fluxo de Caixa

Forte geração

de fluxo de caixa

livre com

aumento de

43%

Fluxo de Caixa (CHF milhões) 2016 2015

EBITDA antes de outros resultados operacionais 935,1 723,8

Mudanças no capital de giro líquido (39,6) (83,9)

Impostos pagos (98,0) (95,2)

Outros itens operacionais (81,8) (57,9)

Dividendos recebidos de coligadas 4,9 4,8

Fluxo de Caixa líquido das atividades operacionais 720,6 491,6

Investimentos (262,2) (164,6)

Juros recebidos 25,4 11,4

Fluxo de Caixa livre 483,8 338,4

Reestruturação e custos de transação das aquisições (20,2) (74,7)

Recursos provenientes da venda de participação/(investimentos) em subsidiárias e associadas 3,8 (2.937,0)

Fluxo de Caixa depois das atividades de investimento 467,4 (2.673,3)

Juros pagos (220,8) (104,4)

Recursos da emissão de novas ações, bruto - 2.200,0

Custos financeiros pagos, custos relacionados ao financiamento de aquisições e outros (13,8) (138,3)

Fluxo de Caixa relacionado a minoritários (48,2) (43,3)

Investimentos financeiros 17,5 (11,7)

Fluxo de Caixa utilizado para financiamento (265,3) 1.902,3

Mudança na Dívida Líquida, antes do efeito cambial 202,1 (771,0)

Dívida líquida da WDF (988,5)

Efeito cambial 3,5 157,9

Dívida líquida

– no começo do período 3.956,0 2.354,4

– no final do período 3.750,4 3.956,0

30_ Apresentação do Resultado Anual 2016

(1) Estoques + Contas a receber e de cartão de crédito – Contas a pagar (2) Adiciona a receita de aquisições dos últimos doze meses

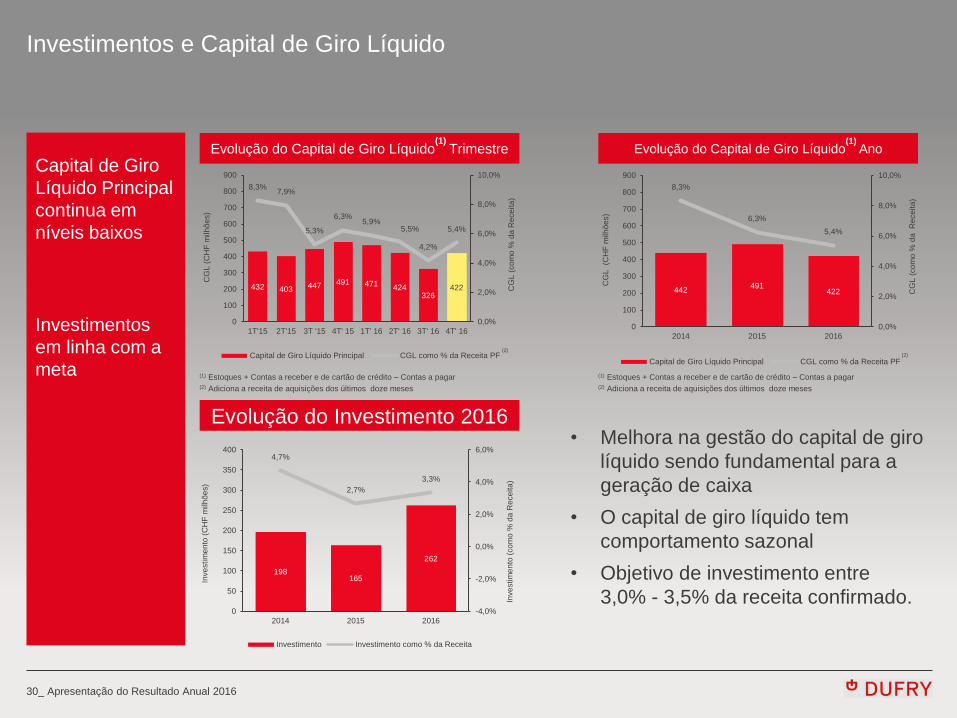

Investimentos e Capital de Giro Líquido

Capital de Giro

Líquido Principal

continua em

níveis baixos

Investimentos

em linha com a

meta

Evolução do Capital de Giro Líquido(1)

Trimestre

Evolução do Investimento 2016

198 165

262

4,7%

2,7%

3,3%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

0

50

100

150

200

250

300

350

400

2014 2015 2016

Inve

stim

en

to (

co

mo

% d

a R

ece

ita

)

Inve

stim

en

to (

CH

F m

ilh

õe

s)

Investimento Investimento como % da Receita

• Melhora na gestão do capital de giro

líquido sendo fundamental para a

geração de caixa

• O capital de giro líquido tem

comportamento sazonal

• Objetivo de investimento entre

3,0% - 3,5% da receita confirmado.

Evolução do Capital de Giro Líquido(1)

Ano

(1) Estoques + Contas a receber e de cartão de crédito – Contas a pagar (2) Adiciona a receita de aquisições dos últimos doze meses

442 491

422

8,3%

6,3%

5,4%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

0

100

200

300

400

500

600

700

800

900

2014 2015 2016

CG

L (

co

mo

% d

a R

ece

ita

)

CG

L

(CH

F m

ilh

õe

s)

Capital de Giro Líquido Principal CGL como % da Receita PF

432 403 447 491 471 424

326 422

8,3% 7,9%

5,3%

6,3% 5,9%

5,5%

4,2%

5,4%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

0

100

200

300

400

500

600

700

800

900

1T'15 2T'15 3T '15 4T' 15 1T' 16 2T' 16 3T' 16 4T' 16

CG

L (

co

mo

% d

a R

ece

ita

)

CG

L (

CH

F m

ilh

õe

s)

Capital de Giro Líquido Principal CGL como % da Receita PF(2) (2)

31_ Apresentação do Resultado Anual 2016

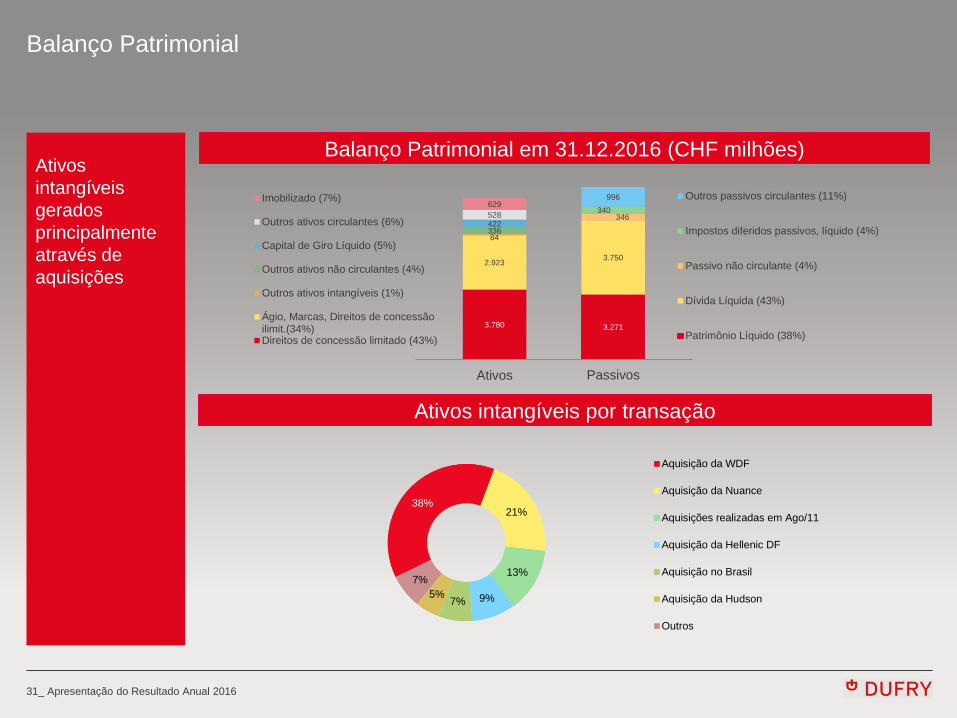

Balanço Patrimonial

Ativos

intangíveis

gerados

principalmente

através de

aquisições

Balanço Patrimonial em 31.12.2016 (CHF milhões)

Ativos intangíveis por transação

3.780

2.923

84 336 422 528

629

Ativos

Imobilizado (7%)

Outros ativos circulantes (6%)

Capital de Giro Líquido (5%)

Outros ativos não circulantes (4%)

Outros ativos intangíveis (1%)

Ágio, Marcas, Direitos de concessãoilimit.(34%)Direitos de concessão limitado (43%)

38% 21%

13%

9% 7% 5%

7%

Aquisição da WDF

Aquisição da Nuance

Aquisições realizadas em Ago/11

Aquisição da Hellenic DF

Aquisição no Brasil

Aquisição da Hudson

Outros

3.271

3.750

346 340

996

Passivos

Outros passivos circulantes (11%)

Impostos diferidos passivos, líquido (4%)

Passivo não circulante (4%)

Dívida Líquida (43%)

Patrimônio Líquido (38%)

32_ Apresentação do Resultado Anual 2016

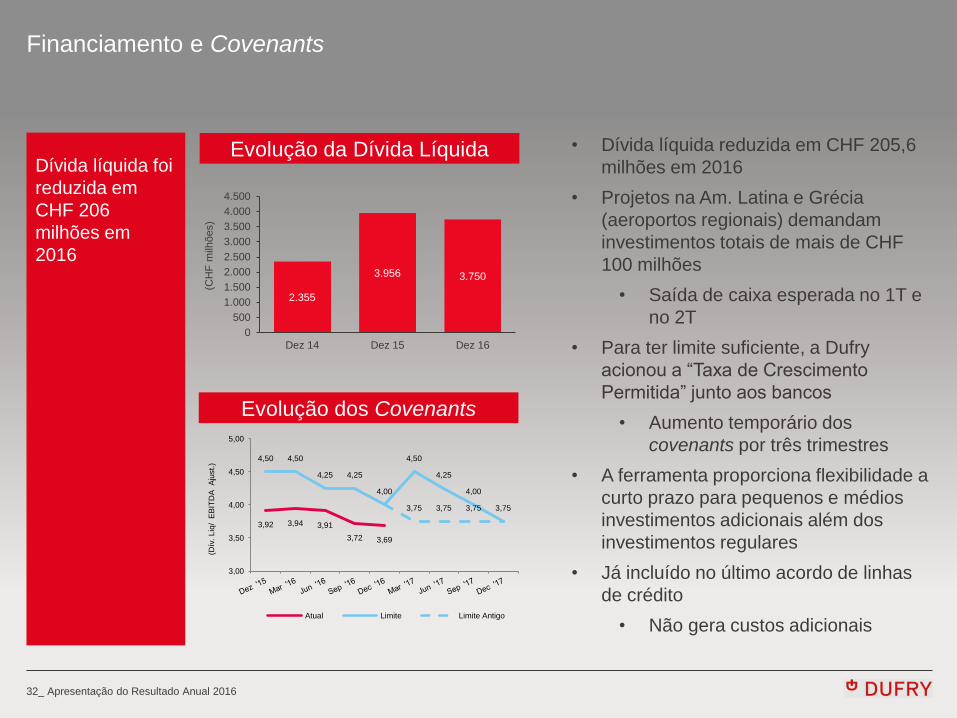

Financiamento e Covenants

Evolução da Dívida Líquida

Evolução dos Covenants

Dívida líquida foi

reduzida em

CHF 206

milhões em

2016

• Dívida líquida reduzida em CHF 205,6

milhões em 2016

• Projetos na Am. Latina e Grécia

(aeroportos regionais) demandam

investimentos totais de mais de CHF

100 milhões

• Saída de caixa esperada no 1T e

no 2T

• Para ter limite suficiente, a Dufry

acionou a “Taxa de Crescimento

Permitida” junto aos bancos

• Aumento temporário dos

covenants por três trimestres

• A ferramenta proporciona flexibilidade a

curto prazo para pequenos e médios

investimentos adicionais além dos

investimentos regulares

• Já incluído no último acordo de linhas

de crédito

• Não gera custos adicionais

2.355

3.956 3.750

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

Dez 14 Dez 15 Dez 16

(CH

F m

ilhões)

3,92 3,94 3,91

3,72 3,69

4,50 4,50

4,25 4,25

4,00

4,50

4,25

4,00

3,75 3,75 3,75 3,75

3,00

3,50

4,00

4,50

5,00

(Dív

. L

iq/ E

BIT

DA

A

just.

)

Atual Limite Limite Antigo

33_ Apresentação do Resultado Anual 2016

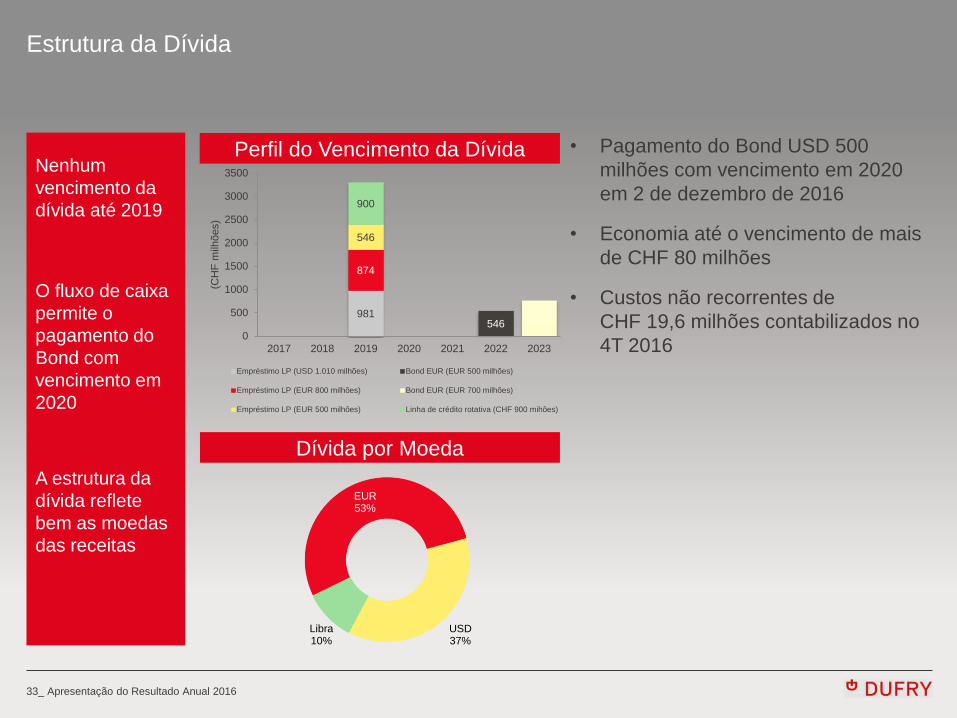

Estrutura da Dívida

Nenhum

vencimento da

dívida até 2019

A estrutura da

dívida reflete

bem as moedas

das receitas

O fluxo de caixa

permite o

pagamento do

Bond com

vencimento em

2020

Perfil do Vencimento da Dívida

Dívida por Moeda

EUR 53%

USD 37%

Libra 10%

• Pagamento do Bond USD 500

milhões com vencimento em 2020

em 2 de dezembro de 2016

• Economia até o vencimento de mais

de CHF 80 milhões

• Custos não recorrentes de

CHF 19,6 milhões contabilizados no

4T 2016

981 546

874

546

900

0

500

1000

1500

2000

2500

3000

3500

2017 2018 2019 2020 2021 2022 2023

(CH

F m

ilhões)

Empréstimo LP (USD 1.010 milhões) Bond EUR (EUR 500 milhões)

Empréstimo LP (EUR 800 milhões) Bond EUR (EUR 700 milhões)

Empréstimo LP (EUR 500 milhões) Linha de crédito rotativa (CHF 900 mihões)

34_ Apresentação do Resultado Anual 2016

CONCLUSÃO

3

35_ Apresentação do Resultado Anual 2016

Conclusão

• Continuar acelerando o crescimento orgânico através de:

• Crescimento do gasto por passageiro

• Aceleração das iniciativas comerciais

• Digitalização do negócio

• Aumentar a área de vendas

• Reforma das operações existentes

• Executar a implementação do novo Modelo Operacional do Negócio (BOM) a

nível de país e em escala global:

• A execução será feita em várias etapas; cada uma incluindo diversos países

• A implementação será concluída no máximo até o final de 2018

• Gerar eficiências

• Lançamento das primeiras lojas da nova geração no Terminal 3 de Heathrow,

Zurique, Melbourne, Cancun e Madri – todas elas já estão em andamento

• Continuar a geração de caixa e redução da dívida

Continuação da

aceleração do

crescimento

orgânico

Foco na geração

de caixa e

deselavancagem

Executar a

implementação

do Modelo

Operacional do

Negócio

Obrigado