FUSÕES E AQUISIÇÕES: Um estudo de caso da aquisição da ... · minha equipe, pela integração,...

190

FUSÕES E AQUISIÇÕES: Um estudo de caso da aquisição da Atlantic pela Ipiranga SANDRA SILVA CALCADO Universidade Federal do Rio de Janeiro Instituto Coppead de Administração Mestrado em Administração de Empresas Orientadora: Prof. Denise Fleck Ph.D. Rio de Janeiro 2003

Transcript of FUSÕES E AQUISIÇÕES: Um estudo de caso da aquisição da ... · minha equipe, pela integração,...

FUSÕES E AQUISIÇÕES: Um estudo de caso da aquisição da Atlantic

pela Ipiranga

SANDRA SILVA CALCADO

Universidade Federal do Rio de Janeiro Instituto Coppead de Administração

Mestrado em Administração de Empresas

Orientadora: Prof. Denise Fleck Ph.D.

Rio de Janeiro

2003

ii

FUSÕES E AQUISIÇÕES: Um estudo de caso da aquisição da Atlantic pela Ipiranga

Sandra Silva Calcado

Dissertação submetida ao corpo docente do Instituto COPPEAD de Administração da Universidade Federal do Rio de Janeiro como parte dos

requisitos necessários à obtenção do grau de Mestre em Ciências de Administração (M. Sc.)

APROVADA POR:

___________________________________ - Orientadora Profa. Denise Fleck – Presidente da Banca COPPEAD / UFRJ ___________________________________ Prof. Agrícola de Souza Bethlem COPPEAD / UFRJ ___________________________________ Prof. José Vitor Bomtempo Martins, D.Sc. EQ / UFRJ

Rio de Janeiro

2003

iii

Calcado, Sandra Silva FUSÕES E AQUISIÇÕES: Um estudo de caso da aquisição da Atlantic pela

Ipiranga. / Sandra Silva Calcado. Rio de Janeiro: UFRJ/COPPEAD, 2003. xiii, 177 p.; il. Dissertação – Universidade Federal do Rio de Janeiro, COPPEAD 1. Estratégia. 2. Valor. 3. Aquisições 4. Integração. 5. Tomada de Decisão.

6. Tese (Mestr. – UFRJ/COPPEAD). I. Título.

iv

A meus pais, Ana Maria e Pedro Calcado, com todo o meu amor e carinho, que me

ensinaram os mais belos valores da vida e me tornaram a pessoa que sou hoje

A Maria Batista Calcado, onde quer que esteja no céu, minha semente de luz

A Consolación Villaverde, minha querida avó postiça

A Pedro Calcado Moreira, futuro promissor da família

v

AGRADECIMENTOS

Agradeço a Deus e a Nossa Senhora, pois sem eles nunca teria existido fé para

permanecer na batalha do desenvolvimento e conclusão da tese.

Aos meus lindos pais, Ana Maria e Pedro que, com palavras, amor, força, paciência,

oração e muita crença na valia desse documento para a minha realização pessoal e

profissional. Ao meu irmão, Marcelo, pela sua compreensão quanto ao “monopólio” dos

computadores e afins.

À professora Denise Fleck, minha paciente, porém bastante rígida, orientadora, pelo

seu conhecimento, dedicação, aceitação e realismo diante das minhas dificuldades e

desânimos.

Agradeço aos meus grandes amigos, Tati, Cynthia, Fátima, Tati, Júnior, Fabio, Cacá,

Bia, Patrick, Lane, que tanto me agüentaram nesses últimos anos. Além de toda a força

e pensamento positivo, agradeço a todos os contatos feitos, materiais passados,

telefonemas com indicações de empresas, apresentações, etc.

Meu obrigada ao Corpo Docente e Discente do Coppead. Gostaria de destacar os

nomes dos professores Marcos Ávila, Ricardo Leal, Heloísa Leite e Letícia Casotti, que

foram essenciais no processo de revisão da dissertação. Ao Rubens Pessanha,

Presidente da AMEA, pela singularidade na ajuda, pela sua força, atitude e serenidade

nos conselhos.

Gostaria de deixar registrado um agradecimento especial a toda a equipe da Biblioteca

do Coppead – Vera, Carlos, Fátima, Ana Rita, Rosa, Marinete, Bárbara e Márcia –

pacientes e solícitos nesses 5 anos de estrada, especialmente aos sábados, ao pessoal

da Secretaria Acadêmica – Cida, Simone e Carlos – e a AMEA – Elza – sempre

dispostos a ajudar.

À CAPES, pelo apoio financeiro em meus 2 anos de mestrado.

vi

Ao Grupo Ipiranga, especialmente às pessoas que participaram do processo de

entrevistas e análise, extremamente colaboradores e pró-ativos.

Meu especial agradecimento a Jorge Eduardo e José Francisco Gouvêa Vieira, que me

encaminharam ao Grupo Ipiranga, viabilizando o que antes parecia um projeto

inaplicável no Brasil.

Também com a mesma importância, meu grande reconhecimento ao professor

Theophilo de Azeredo Santos, que, com sublime competência, me deu forças para

continuar nessa batalha.

Ao Grupo Wilson, Sons, na figura de Cezar Baião, Felipe Gutterres e Américo Duarte (in

memoriam), que acreditaram em meu potencial profissional, acadêmico e pessoal. À

minha equipe, pela integração, motivação e resultados, combustíveis fundamentais na

fase de conclusão da dissertação.

Por fim, enfatizo a importância e agradeço também a participação dos professores

Agrícola Bethlem e José Vitor Bomtempo Martins na composição da Banca

Examinadora.

vii

CALCADO, Sandra Silva. Fusões e aquisições: Um estudo de caso da aquisição da

Atlantic pela Ipiranga. Orientadora: Denise Fleck. Rio de Janeiro: COPPEAD / UFRJ,

2003. Diss.

Esta dissertação descreve como ocorre o processo de criação de valor nas empresas

em processos de aquisição e explora de que forma as aquisições podem contribuir para

essa geração, de acordo com a perspectiva de Haspeslagh & Jemison (1991)1. Esses

autores sugerem que aquisições com ênfase apenas no aspecto financeiro e da própria

negociação limitam os benefícios possíveis de serem obtidos com a aquisição.

Segundo eles, a forma como são tratadas as questões de tomada de decisão de

aquisição e de integração pós-processo define o sucesso ou o fracasso do processo. Se

estruturados considerando a avaliação da contribuição da firma adquirida também na

estratégia e organização da adquirente, os processos de aquisição podem ser base

para a renovação estratégica das corporações resultantes.

O presente estudo de caso examinou o processo de aquisição da Companhia Atlantic

de Petróleo pela Empresas Petróleo Ipiranga no início da década de 90.

A proposta da dissertação é a de descrever como a empresa estudada procedeu no

processo de tomada de decisão da aquisição, em sua integração e, finalmente, na

gestão desse processo. Em seguida, deseja-se investigar evidências de procedimentos

aderentes ou não às noções recomendadas por Haspeslagh & Jemison de como fazer

fusões e aquisições funcionarem.

1 Haspeslagh, P. & D. Jemison (1991) Managing Acquisitions: creating value through corporate renewal, New York, The Free Press.

viii

CALCADO, Sandra Silva. Mergers and acquisitions: A case study of the acquisition of

Atlantic by Ipiranga. Supervisor: Denise Fleck. Rio de Janeiro: COPPEAD / UFRJ,

2003. Diss.

This dissertation describes the process by which value is created by companies from

their acquisition processes and explores the ways the resultant acquisitions can also

contribute to this value generation in accordance with the Haspeslagh & Jemison

acquisition perspective (1991)2 . Haspeslagh & Jemison indicate that acquisition

processes that are driven primarily by financial and negotiation considerations limit the

potential benefits received from the acquisition itself.

According to the authors, understanding and better managing the processes involved in

making acquisition decisions and in integrating the acquired company determine the

acquisition’s ultimate success or failure. When prospective acquisitions are structured

and evaluated based on the contributions of the acquired firm to the organizational and

strategic aspects of the acquiring firm, such acquisition processes can contribute

significantly to strategic renewal of the resultant corporation.

The research, elaborated with a descriptive approach, examines an acquisition process

of Empresas Petróleo Ipiranga. The case study is based on Ipiranga’s acquisition of

Companhia Atlantic de Petróleo, which occurred in the early 1990’s.

The dissertation describes how the company carried out the acquisition decision-making

process, the approaches it took in integrating the acquired entity, and, finally, how it

managed the integration process. The dissertation then investigates whether or not the

procedures employed fit Haspeslagh & Jemison’s paradigms for making mergers and

acquisitions work.

2 Haspeslagh, P. & D. Jemison (1991) Managing Acquisitions: creating value through corporate renewal, New York, The Free Press.

ix

“O mais importante é nunca parar de questionar.”

Albert Einstein

“Comece fazendo o que é necessário, depois o que é possível

e de repente você estará fazendo o impossível”.

São Francisco de Assis

“ Certas vezes, o que é relevante não pode

ser computado, e o que pode ser computado não é relevante ”

Albert Einstein

x

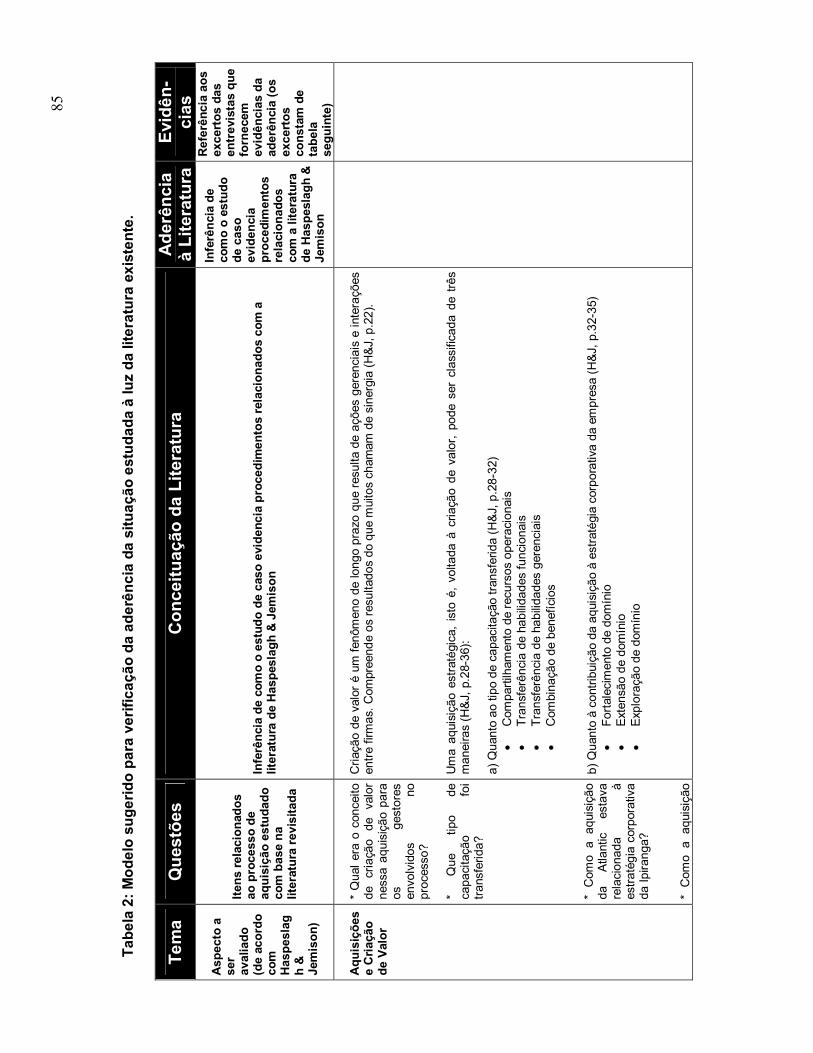

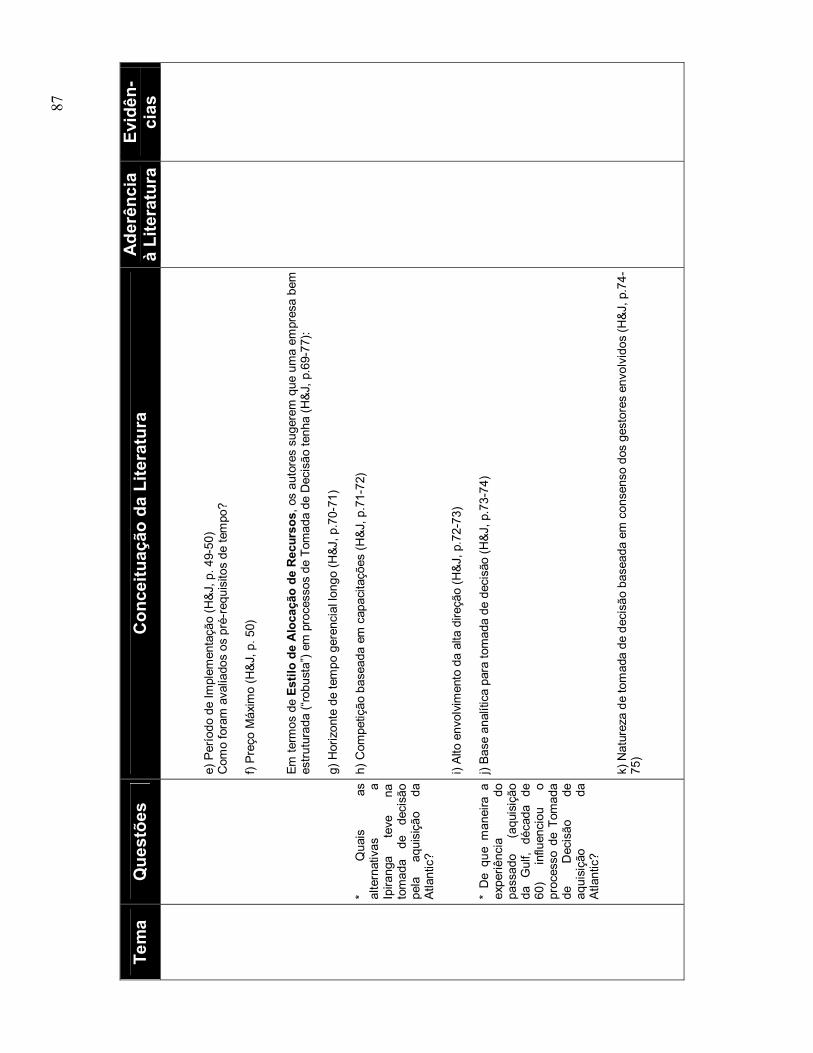

LISTA DE ILUSTRAÇÕES

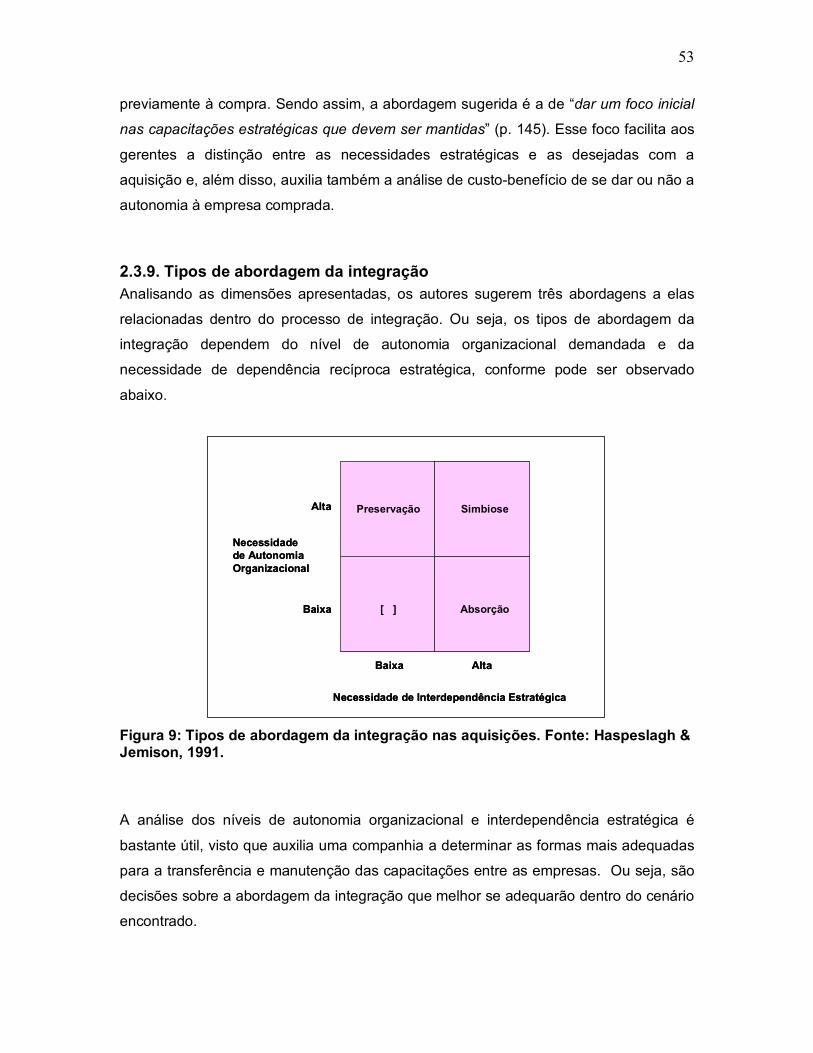

FIGURA 1: OBJETIVOS DO MARKET-SHARE. FONTE: DOYLE, 1994.......................................8 FIGURA 2: OS COMPONENTES DA ORGANIZAÇÃO E SUAS EXPECTATIVAS. FONTE: DOYLE, 1994..............................................................................................................................11 FIGURA 3: COMO O PROCESSO DE AQUISIÇÃO AFETA OS RESULTADOS. FONTE: HASPESLAGH & JEMISON, 1991. ..........................................................................................................15 FIGURA 4: VISÃO CONVENCIONAL DAS AQUISIÇÕES. FONTE: HASPESLAGH & JEMISON, 1991.......................................................................................................................................15 FIGURA 5: PERSPECTIVA DE CRIAÇÃO DE VALOR ATRAVÉS DAS CAPACITAÇÕES. FONTE: HASPESLAGH & JEMISON, 1991.......................................................................................20 FIGURA 6: O PROCESSO DE DECISÃO DA AQUISIÇÃO. FONTE: HASPESLAGH & JEMISON, 1991..............................................................................................................................25 FIGURA 7: ESTILOS NA ALOCAÇÃO DE RECURSOS. FONTE: HASPESLAGH & JEMISON, 1991.......................................................................................................................................35 FIGURA 8: O PROCESSO DE INTEGRAÇÃO NAS AQUISIÇÕES. FONTE: HASPESLAGH & JEMISON, 1991...............................................................................................................38 FIGURA 9: TIPOS DE ABORDAGEM DA INTEGRAÇÃO NAS AQUISIÇÕES. FONTE: HASPESLAGH & JEMISON, 1991...............................................................................................................53 FIGURA 10: ABORDAGEM DA INTEGRAÇÃO NAS AQUISIÇÕES E ITENS DO PROCESSO DE INTEGRAÇÃO. FONTE: HASPESLAGH & JEMISON, 1991. ....................................................58

xi

LISTA DE TABELAS

TABELA 1: QUADRO DE ANÁLISE PARA VERIFICAÇÃO DA ADERÊNCIA DA SITUAÇÃO ESTUDADA À LUZ DA LITERATURA EXISTENTE. ....................................................................................80 TABELA 2: MODELO SUGERIDO PARA VERIFICAÇÃO DA ADERÊNCIA DA SITUAÇÃO ESTUDADA À LUZ DA LITERATURA EXISTENTE........................................................................................85 TABELA 3: TABELA DE EXCERTOS DAS ENTREVISTAS .......................................................95 TABELA 4: MODELO SUGERIDO E EMPREGADO NA VERIFICAÇÃO DA ADERÊNCIA DA SITUAÇÃO ESTUDADA À LUZ DA LITERATURA EXISTENTE...................................................................134 TABELA 5: TABELA DE EXCERTOS DAS ENTREVISTAS .....................................................150

xii

SUMÁRIO

1 - INTRODUÇÃO ................................................................................................1

2 - REVISÃO DE LITERATURA...........................................................................3

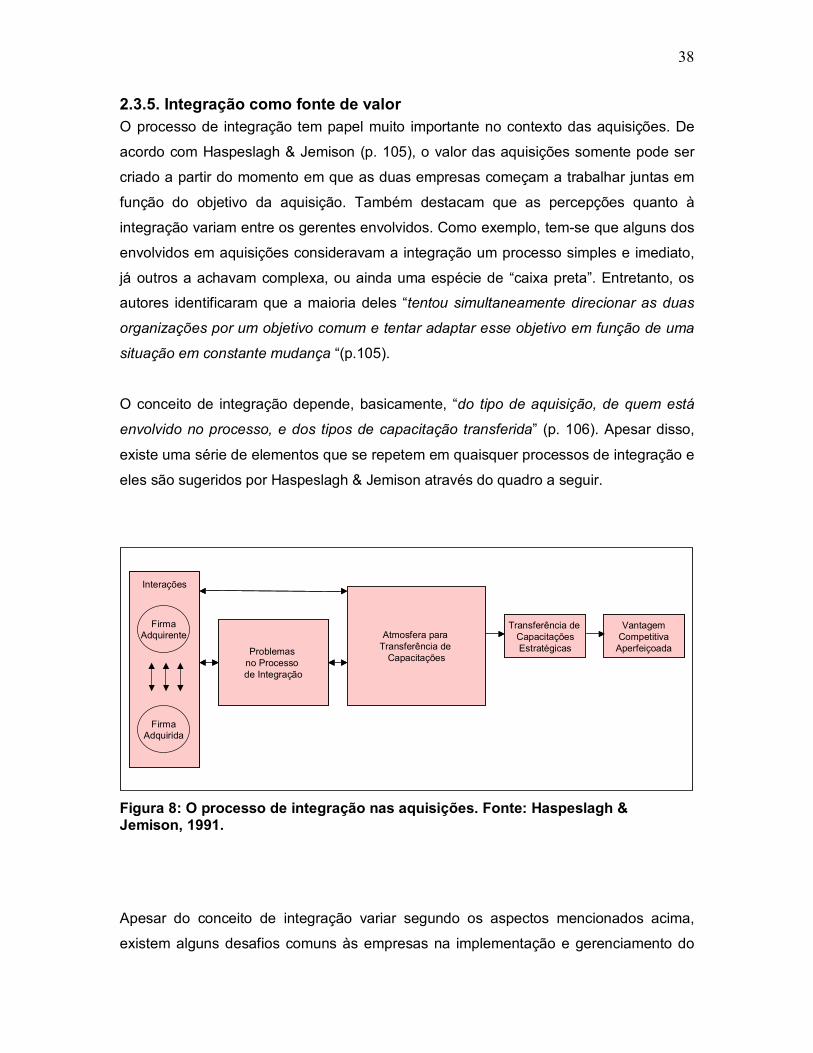

2.1. CONCEITOS GERAIS DE VALOR .........................................................................4 2.2. ABORDAGENS DEPARTAMENTAIS DE VALOR ......................................................5 2.2.1. VALOR NA LOGÍSTICA & SERVIÇOS .................................................................5 2.2.2. VALOR NO MARKETING...................................................................................7 2.2.3.VALOR FINANCEIRO ........................................................................................9 2.2.4. VALOR NAS ORGANIZAÇÕES (INSTITUIÇÃO)....................................................10 2.3. ABORDAGENS DE VALOR NAS AQUISIÇÕES – UMA REVISÃO DA OBRA DE HASPESLAGH & JEMISON ......................................................................................14 2.3.1. AQUISIÇÃO E CRIAÇÃO DE VALOR ..................................................................16 2.3.2. PROCESSO DE TOMADA DE DECISÃO ............................................................24 2.3.3. PROBLEMAS NO PROCESSO DE TOMADA DE DECISÃO ......................................30 2.3.4. GERENCIAMENTO DA DECISÃO DE AQUISIÇÃO.................................................35 2.3.5. INTEGRAÇÃO COMO FONTE DE VALOR............................................................38 2.3.6. PROBLEMAS NO PROCESSO DE INTEGRAÇÃO PÓS-AQUISIÇÃO..........................45 2.3.7. TIPOS DE INTEGRAÇÃO EM FUNÇÃO DO TIPO DE AQUISIÇÃO .............................49 2.3.8. DIMENSÕES DA AQUISIÇÃO NA INTEGRAÇÃO...................................................49 2.3.9. TIPOS DE ABORDAGEM DA INTEGRAÇÃO.........................................................53 2.3.10. OUTRAS DIMENSÕES E SEUS IMPACTOS .......................................................55 2.3.11. RELAÇÕES ENTRE O OBJETIVO DA AQUISIÇÃO E A ABORDAGEM SUGERIDA.......56 2.3.12. DESAFIOS DA INTEGRAÇÃO.........................................................................57 2.3.13. RELAÇÃO DE DESAFIOS DE INTEGRAÇÃO EM FUNÇÃO DO TIPO DE AQUISIÇÃO ..58 2.3.14. RELAÇÃO ENTRE GERENCIAMENTO DA INTEGRAÇÃO E PERFORMANCE DA AQUISIÇÃO............................................................................................................61 2.3.15. GESTÃO DO PROCESSO DE AQUISIÇÃO ........................................................62 2.3.16. A CRIAÇÃO DE VALOR NAS AQUISIÇÕES DE ABSORÇÃO..................................66

3 - MÉTODO DE PESQUISA..............................................................................70

3.1. TIPO DE PESQUISA .........................................................................................70 3.2. SELEÇÃO DA EMPRESA PARA O ESTUDO DE CASO.............................................71 3.3. COLETA DOS DADOS ......................................................................................72 3.3.1. LEVANTAMENTO DAS INFORMAÇÕES PRELIMINARES ........................................72 3.3.2. LEVANTAMENTO DAS INFORMAÇÕES IN LOCO: A ENTREVISTA..........................73 3.4. MÉTODO ADOTADO PARA ANÁLISE DOS RESULTADOS........................................79 3.4.1. TEMA..........................................................................................................80 3.4.2. QUESTÕES..................................................................................................80 3.4.3. CONCEITUAÇÃO DA LITERATURA ...................................................................80 3.4.4. ADERÊNCIA (OU NÃO) À LITERATURA.............................................................83

xiii

3.4.5. EVIDÊNCIAS ................................................................................................83 3.4.6. MÉTODO PARA ANÁLISE ...............................................................................83 3.5. LIMITAÇÕES DO MÉTODO ................................................................................96

4 - ESTUDO DE CASO ......................................................................................97

4.1. VISÃO GERAL DA IPIRANGA.............................................................................97 4.1.1. A PRIMEIRA AQUISIÇÃO E OS NOVOS NEGÓCIOS DA IPIRANGA...........................98 4.1.2. OS CHOQUES DA DÉCADA DE 70 .................................................................105 4.1.3. A SEGUNDA GRANDE AQUISIÇÃO: “NASCE UM GIGANTE” ...............................110 4.1.4. AS PRINCIPAIS MUDANÇAS APÓS A AQUISIÇÃO DA ATLANTIC ..........................114 4.2. ANÁLISE DOS RESULTADOS...........................................................................115 4.2.1. APRESENTAÇÃO DE RESULTADOS DAS ENTREVISTAS ....................................115 4.2.2. RELAÇÃO ENTRE AS ENTREVISTAS APRESENTADAS E A LITERATURA - ANÁLISE DA EVIDÊNCIA DE ADERÊNCIAS OU NÃO.......................................................................133

5 - CONCLUSÃO..............................................................................................159

5.1. O QUE FOI FEITO ..........................................................................................159 5.2. CONSTATAÇÕES NO CASO EM ANÁLISE ..........................................................160 5.2.1. AQUISIÇÕES E CRIAÇÃO DE VALOR .............................................................160 5.2.2. TOMADA DE DECISÃO.................................................................................160 5.2.3. INTEGRAÇÃO.............................................................................................160 5.2.4. GERENCIAMENTO DA AQUISIÇÃO.................................................................161 5.3. REPRESENTAÇÃO PARA A LITERATURA EXISTENTE..........................................161 5.4. CONTRIBUIÇÕES PARA A PRÁTICA DA GESTÃO DE AQUISIÇÕES.........................161 5.5. FUTURAS PESQUISAS....................................................................................163

6 – REFERÊNCIAS BIBLIOGRÁFICAS ..........................................................164

7 – ANEXOS.....................................................................................................167

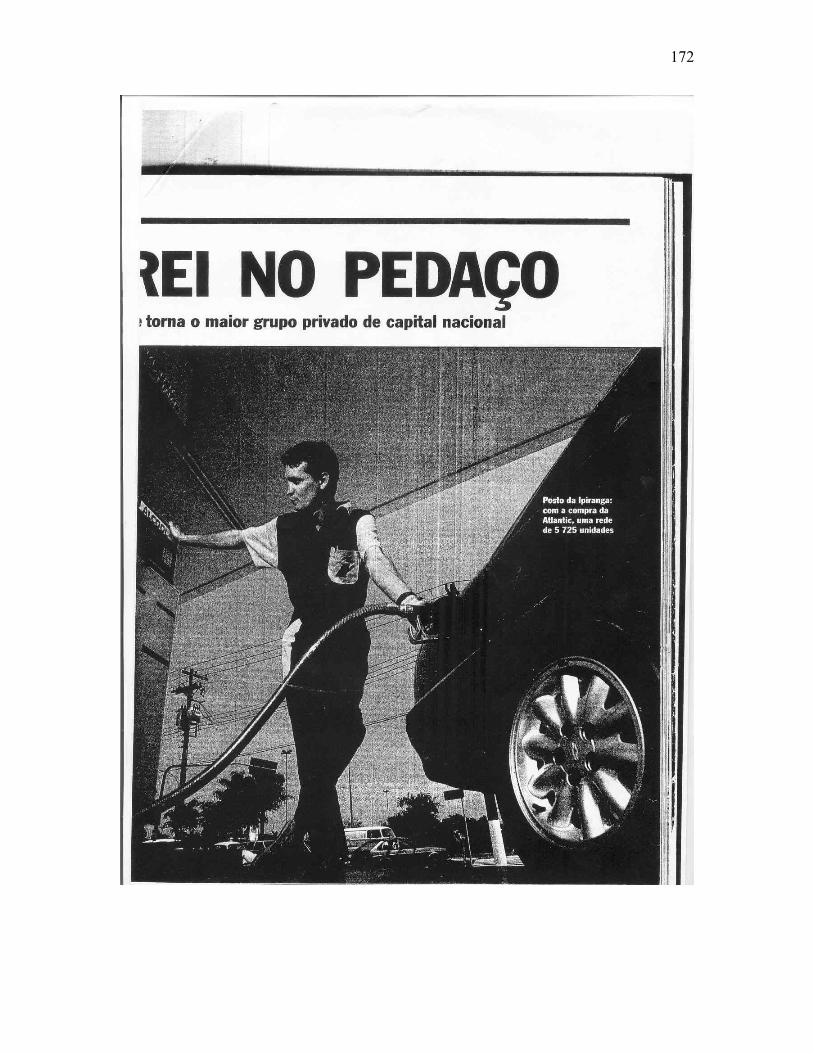

ANEXO 1 – GLOSSÁRIO DE TERMOS DO MERCADO DE PETRÓLEO............................167 ANEXO 2 – REPORTAGEM SOBRE A AQUISIÇÃO DA ATLANTIC ................................169

1 - INTRODUÇÃO

O mundo está em constante transformação. Diversas ondas de transformação vêm

exigindo da indústria, como um todo, rápida adaptação a mudanças. Dentro desse

processo, entender como alcançar resultados positivos em meio a tantas

movimentações no mercado é questão fundamental em processos de preparação a

mudança, como fusões e aquisições.

As aquisições vêm sendo ultimamente uma das soluções encontradas por algumas

corporações para a renovação de suas organizações. Para tal, porém, esse processo

tem de ser estudado, pois pouco se sabe sobre o que faz uma aquisição ter êxito ou

fracasso.

O tema “fazendo a aquisição acontecer ” foi muito pouco explorado. Percebe-se um

foco muito grande no processo de aquisição ou no valor – independente de seu

conceito – inerente ao mesmo. Entretanto, esses estudos normalmente se limitam ao

aspecto financeiro da aquisição, positivo ou negativo, em como selecionar o melhor

parceiro ou ainda no lado humano do processo de aquisição. Muitas são as evidências

para a identificação de processos de aquisição mal sucedidos. Por outro lado, muito

pouco é apresentado sobre os fatores que as levaram a não atendê-los. Ainda mais,

processos de aquisição bem sucedidos ou estruturados vêm sendo ignorados,

especialmente no que tange seus fatores críticos de sucesso.

O que instiga essa dissertação é, então, a verificação da forma como são conduzidas

na prática as aquisições. Para tanto, examina-se a aquisição da Companhia Atlantic de

Petróleo pela Empresas Petróleo Ipiranga, buscando verificar se o processo em questão

reflete a abordagem de Haspeslagh & Jemison (1991) a respeito de aquisição.

Haspeslagh & Jemison avaliam que aquisições com ênfase apenas no aspecto

financeiro e da própria negociação limitam os possíveis benefícios pós-aquisição.

Visando a descrição desse assunto, e entendimento de aspectos que influenciam no

processo de mudança organizacional, a dissertação se propõe a investigar evidências

de procedimentos aderentes às noções apresentadas pelos mesmos.

2

Esta dissertação está organizada em 5 capítulos, sendo o primeiro deles a Introdução.

O segundo capítulo apresenta a revisão de literatura. Sua primeira parte aborda

conceitos gerais de valor. A segunda parte da revisão incorpora uma detalhada revisão

da obra de Haspeslagh & Jemison sobre gerenciamento de aquisições, de forma a

gerar benefícios nas corporações, e descreve especialmente os processos de absorção.

O terceiro capítulo descreve o método de pesquisa utilizado, isto é, como foi

desenvolvido o estudo, que tipo de informações foram demandadas, utilizadas e como

foram analisadas. Uma justificativa para a escolha da empresa do estudo é aqui

apresentada.

O quarto capítulo relata o estudo de caso utilizado na dissertação e desenvolve sua

análise. Ele se divide em quatro partes: a apresentação da empresa e sua

contextualização na indústria; o detalhamento do processo de aquisição até a tomada

de decisão; o processo de integração e, finalmente, a análise do processo de integração

pós-aquisição à luz da obra de Haspeslagh & Jemison.

No quinto capítulo encontram-se as principais conclusões da dissertação. Deseja-se

investigar evidências pelo estudo de caso de procedimentos aderentes ou não às

noções recomendadas pela literatura. A partir daí, algumas sugestões para futuras

pesquisas são apresentadas como forma de dar continuidade ao tema.

Como anexos, apresentam-se questões consideradas relevantes ao estudo de caso,

porém não aplicáveis ao fio condutor da dissertação. Como conteúdo do Anexo 1,

encontram-se conceitos básicos da indústria estudada, de forma a facilitar o

entendimento do estudo atual e de futuros. No Anexo 2, uma reportagem da aquisição

da Atlantic pela Ipiranga é reproduzida integralmente.

3

2 - REVISÃO DE LITERATURA

Nesta revisão de literatura buscar-se-á apresentar os conceitos de valor e se aprofundar

na questão do gerenciamento dos processos de aquisição segundo dois autores. Este

capítulo constará de duas seções.

Na primeira seção serão apresentados conceitos gerais de valor, bem como os

principais significados decorrentes dessas definições. Buscar-se-á introduzir as

abordagens existentes sobre o que é valor, destacando suas diferentes formas de

identificação.

A revisão terá o seu foco principal na segunda parte, onde será apresentada a

perspectiva de Haspeslagh & Jemison (1991) quanto aos processos de tomada de

decisão e integração em aquisições. Serão descritas todas as etapas e sugeridas

abordagens que, segundo indicam, são fatores-chave para a criação de valor nas

aquisições.

4

2.1. CONCEITOS GERAIS DE VALOR As organizações atuais, cada vez mais inseridas no atual ambiente de competição, vêm

constantemente estudando novas formas de atingir sucesso. O conceito de sucesso

está atrelado ao de alta performance e essa, certamente, é uma meta que a maioria das

empresas deseja alcançar.

O valor das organizações vem sendo, nos últimos tempos, uma das ferramentas mais

importantes de medida de performance. Ao mesmo tempo, diversos conceitos que

regem a mecânica de valor divergem em suas essências ou objetivos finais. Assim,

antes de se destacar as abordagens de valor, é interessante apresentar alguns

conceitos comumente empregados.

Conforme denomina o dicionário Aurélio (FERREIRA, 1977), valor é “o equivalente justo

em dinheiro, mercadoria, etc, especialmente de coisa que pode ser comprada ou

vendida”. Alguns autores como Csillag (1988) lembram da origem de definição de valor

desde Aristóteles, que o definia em seis classes: Econômico, Político, Social, Estético,

Religioso e Judicial. O próprio Csillag também adequa a definição de valor às seguintes

divisões:

Valor de Custo: Total de recursos medidos em dinheiro necessário para produzir

ou obter um item;

Valor de Uso: Medida monetária das propriedades ou qualidades que

possibilitam o desempenho de uso, trabalho ou serviço;

Valor de Estima: Medida monetária das propriedades, características ou

atratividades que tornam desejável sua posse;

Valor de Troca: Medida monetária das propriedades ou qualidades de um item

que possibilitam sua troca por outra coisa.

Por outro lado, outros autores como Boulton et al (2001) e Friedman (1994), definem

valor como o montante financeiro que se despende ou recebe por um ativo. O primeiro

destaca a existência de dois conceitos de valor financeiro, sendo eles:

5

Valor de Mercado: Considerando o de um ativo, “é o montante no qual

compradores e vendedores concordam efetivamente em transacioná-lo”;

Valor Justo: “Montante pelo qual um ativo poderia ser transacionado pelas

partes, com conhecimento de causa e dispostas a participar de uma transação

em bases rigorosamente comerciais”. Esse conceito se iguala ao de Valor de

Mercado quando todas as informações sobre o mercado se encontram

disponíveis.

O que pode ser observado em todas as definições anteriores é a constância do valor

sendo traduzido para unidades monetárias. Levadas em conta todas as abordagens, o

que pode ser sugerido até o momento é que o conceito geral de valor deve considerar

os diferentes aspectos de “o que se quer oferecer ou conquistar, para que/quem e em

que situações” (Friedman, 1994). Dessa forma, serão introduzidas a seguir algumas

formas de se entender valor, de forma a, no próximo item, se descrever a criação de

valor nas aquisições.

2.2. ABORDAGENS DEPARTAMENTAIS DE VALOR Dada a diversidade de situações em que o conceito de valor é empregado, além da

quantidade de aplicações em que o objetivo de aumento de valor é visado, é importante

apresentar algumas dessas abordagens, de acordo com a sua função na organização.

2.2.1. Valor na Logística & Serviços Segundo Rutner et al (2000), o conceito de valor na Logística foi sempre pouco definido,

apesar desse departamento desempenhar papel essencial dentro do contexto de uma

organização e de ser considerado como gerador de valor.

Uma das definições destacadas por Shapiro et al (1985) para medir valor através da

Logística resume-se em 7 R`s, ou seja, em uma forma de garantir a disponibilidade do

produto (right product), quantidade (right quantity) e condições (right conditions)

corretas, no local (right place) e tempo (right time) corretos, para o cliente correto (right

client), a um custo correto (right cost).

6

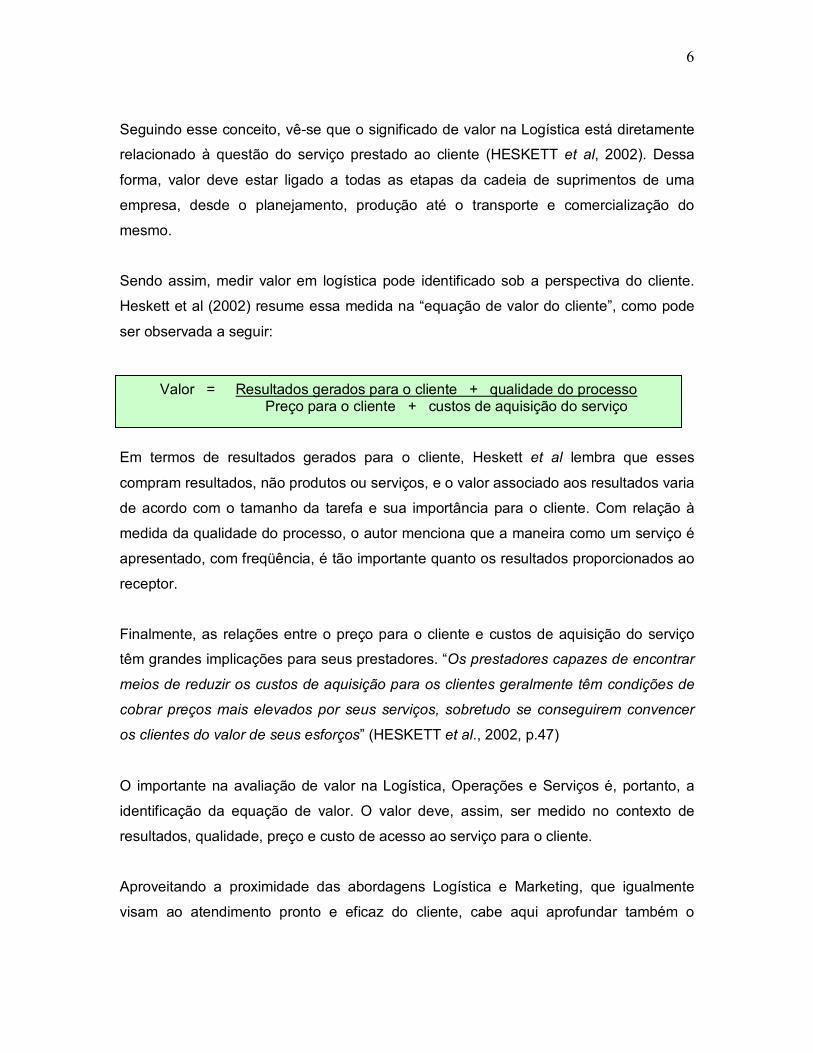

Seguindo esse conceito, vê-se que o significado de valor na Logística está diretamente

relacionado à questão do serviço prestado ao cliente (HESKETT et al, 2002). Dessa

forma, valor deve estar ligado a todas as etapas da cadeia de suprimentos de uma

empresa, desde o planejamento, produção até o transporte e comercialização do

mesmo.

Sendo assim, medir valor em logística pode identificado sob a perspectiva do cliente.

Heskett et al (2002) resume essa medida na “equação de valor do cliente”, como pode

ser observada a seguir:

Em termos de resultados gerados para o cliente, Heskett et al lembra que esses

compram resultados, não produtos ou serviços, e o valor associado aos resultados varia

de acordo com o tamanho da tarefa e sua importância para o cliente. Com relação à

medida da qualidade do processo, o autor menciona que a maneira como um serviço é

apresentado, com freqüência, é tão importante quanto os resultados proporcionados ao

receptor.

Finalmente, as relações entre o preço para o cliente e custos de aquisição do serviço

têm grandes implicações para seus prestadores. “Os prestadores capazes de encontrar

meios de reduzir os custos de aquisição para os clientes geralmente têm condições de

cobrar preços mais elevados por seus serviços, sobretudo se conseguirem convencer

os clientes do valor de seus esforços” (HESKETT et al., 2002, p.47)

O importante na avaliação de valor na Logística, Operações e Serviços é, portanto, a

identificação da equação de valor. O valor deve, assim, ser medido no contexto de

resultados, qualidade, preço e custo de acesso ao serviço para o cliente.

Aproveitando a proximidade das abordagens Logística e Marketing, que igualmente

visam ao atendimento pronto e eficaz do cliente, cabe aqui aprofundar também o

Valor = Resultados gerados para o cliente + qualidade do processo Preço para o cliente + custos de aquisição do serviço

7

conceito de valor em Marketing e levantar as questões consideradas como relevantes

na identificação de valor em Marketing.

2.2.2. Valor no Marketing O Marketing, tido como o “processo pelo qual a economia é integrada à sociedade para

servir às necessidades humanas” (Drucker, 1973, p.223) e definido como função

gerencial, processo social, e orientação da administração (Rocha, 1999, p. 28), tem

medidas de valor, em sua maioria associadas à marca e ao posicionamento desejado

pela empresa no mercado em que atua ou deseja atuar.

2.2.2.1. Marca

Segundo Boulton et al (2001), a marca é um ativo organizacional que engloba muito

mais do que apenas “a imagem transmitida pelo nome, pela marca registrada, pelas

credenciais, pela especialização, pela embalagem de um produto”. Ela representa a

reputação da organização, que se baseia nas interações dos seus empregados,

produtos e serviços com clientes, fornecedores e qualquer outra parte envolvida ou

interessada nesse processo. A marca de uma empresa, de um de seus produtos ou

serviços é como a “manifestação externa de sua estratégia e sua cultura”.

Há quem considere a marca como um “bem intangível da empresa” (ROCHA, 1999,

p.94). Dessa maneira, considerada como um ativo, uma das formas de se medir a o

valor da marca de uma organização é “avaliar o seu potencial de geração de lucro e de

geração de caixa a longo prazo” (ROCHA, 1999)

Assim sendo, o valor da marca consiste de uma poderosa ferramenta de suporte a

manutenção, ganho ou perda de mercado e aliada a outras estratégias de mercado,

poderá determinar o sucesso ou fracasso de uma organização.

8

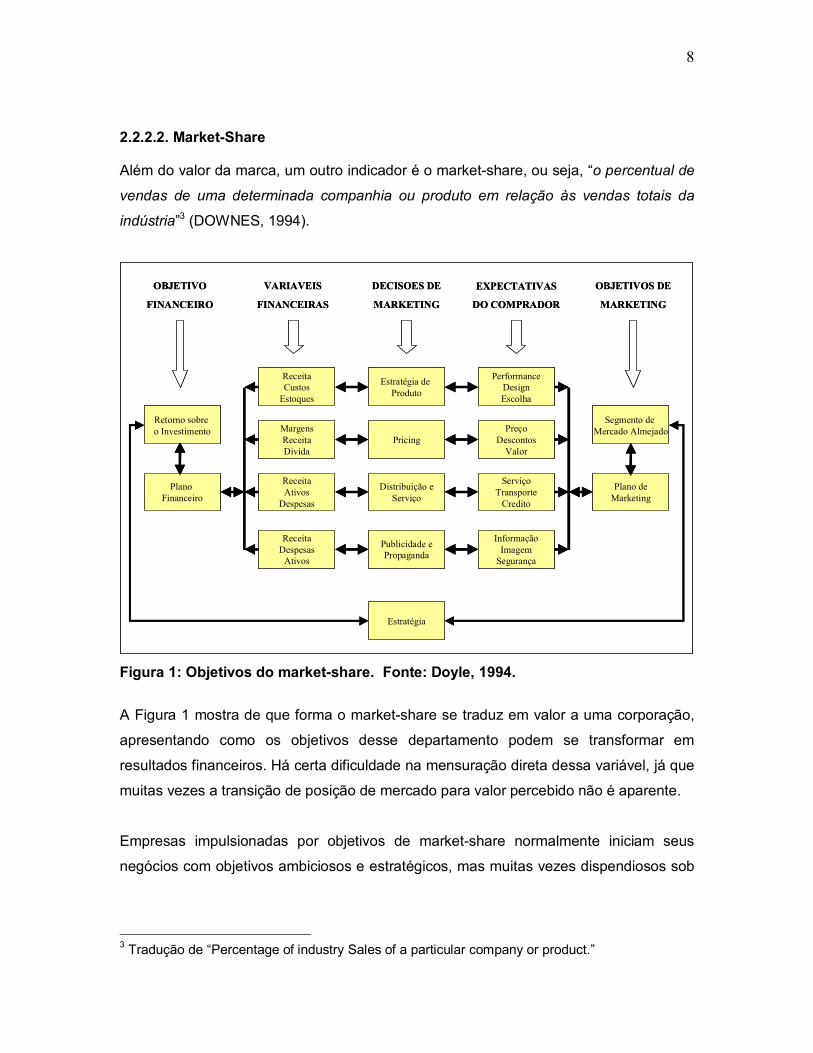

2.2.2.2. Market-Share

Além do valor da marca, um outro indicador é o market-share, ou seja, “o percentual de

vendas de uma determinada companhia ou produto em relação às vendas totais da

indústria”3 (DOWNES, 1994).

Retorno sobre o Investimento

ReceitaCustos

Estoques

Estratégia de Produto

PerformanceDesignEscolha

Segmento de Mercado Almejado

Plano Financeiro

MargensReceitaDivida

ReceitaDespesas

Ativos

ReceitaAtivos

Despesas

Pricing

Publicidade ePropaganda

Distribuição eServiço

PreçoDescontos

Valor

InformaçãoImagem

Segurança

ServiçoTransporte

Credito

Plano deMarketing

Estratégia

OBJETIVO

FINANCEIRO

VARIAVEIS

FINANCEIRAS

DECISOES DE

MARKETING

EXPECTATIVAS

DO COMPRADOR

OBJETIVOS DE

MARKETING

Retorno sobre o Investimento

ReceitaCustos

Estoques

Estratégia de Produto

PerformanceDesignEscolha

Segmento de Mercado Almejado

Plano Financeiro

MargensReceitaDivida

ReceitaDespesas

Ativos

ReceitaAtivos

Despesas

Pricing

Publicidade ePropaganda

Distribuição eServiço

PreçoDescontos

Valor

InformaçãoImagem

Segurança

ServiçoTransporte

Credito

Plano deMarketing

Estratégia

OBJETIVO

FINANCEIRO

VARIAVEIS

FINANCEIRAS

DECISOES DE

MARKETING

EXPECTATIVAS

DO COMPRADOR

OBJETIVOS DE

MARKETING

Figura 1: Objetivos do market-share. Fonte: Doyle, 1994.

A Figura 1 mostra de que forma o market-share se traduz em valor a uma corporação,

apresentando como os objetivos desse departamento podem se transformar em

resultados financeiros. Há certa dificuldade na mensuração direta dessa variável, já que

muitas vezes a transição de posição de mercado para valor percebido não é aparente.

Empresas impulsionadas por objetivos de market-share normalmente iniciam seus

negócios com objetivos ambiciosos e estratégicos, mas muitas vezes dispendiosos sob

3 Tradução de “Percentage of industry Sales of a particular company or product.”

9

o aspecto financeiro e de curto prazo e isso dificulta a identificação direta do valor a ser

medido ou agregado.

2.2.3.Valor Financeiro A análise do valor de companhias é um dos itens mais importantes no estudo preliminar

de viabilidade de fusões e aquisições. Segundo Klug (KLUG apud KEY, 1995, p.65),

“aquilo que um comprador irá pagar é geralmente em função de quem ele é, das

informações que possui e do processo pelo qual é determinado valor”. Segue

concluindo, objetivamente, que num processo de aquisição o que importa não é o

“quanto vale?”, mas sim o “quanto vale para cada um”.

Sabendo, assim, da importância dessas variáveis de decisão financeira e estratégia,

tem-se que a fusão ou aquisição de uma empresa por outra “é decisão de orçamento de

capital” (ROSS, 1995, p.585), ou seja, de planejamento e gestão de gastos com ativos

de longa duração. Sendo assim, devem ser considerados os princípios básicos de

qualquer livro de Administração Financeira. Ross (1995) explica que, para qualquer

decisão de orçamento de capital, devem ser aplicados os princípios básicos de valor

presente líquido - VPL, que determinam a aceitação de um projeto pela geração de um

VPL positivo para as empresas que se fundem, em caso de fusão ou para a adquirinte,

em aquisições.

Na prática, segundo Ross, a determinação do VPL de uma empresa após uma fusão ou

aquisição é bem mais complexa que a determinação em um projeto de investimento.

Devem ser considerados também aspectos legais, tributários, fiscais, efeitos contábeis

e de risco, dificilmente mensurados numa análise mais geral.

Uma forma geral de mensurar os ganhos neste tipo de operação - de estimar o valor do

VPL, é desenvolver uma Análise de Sinergias. Esta análise diz respeito aos benefícios

obtidos com uma operação de aquisição. Em linhas gerais, e aproveitando os conceitos

de Gitman (1997, p.736), “as sinergias de fusões são economias de escala resultantes

da redução do custo indireto das empresas fundidas”. Sendo assim, ganhos de sinergia

ocorrem quando o Valor Presente da empresa resultante de fusão ou aquisição for

10

maior do que a soma dos Valores Presentes isolados das empresas envolvidas no

negócio.

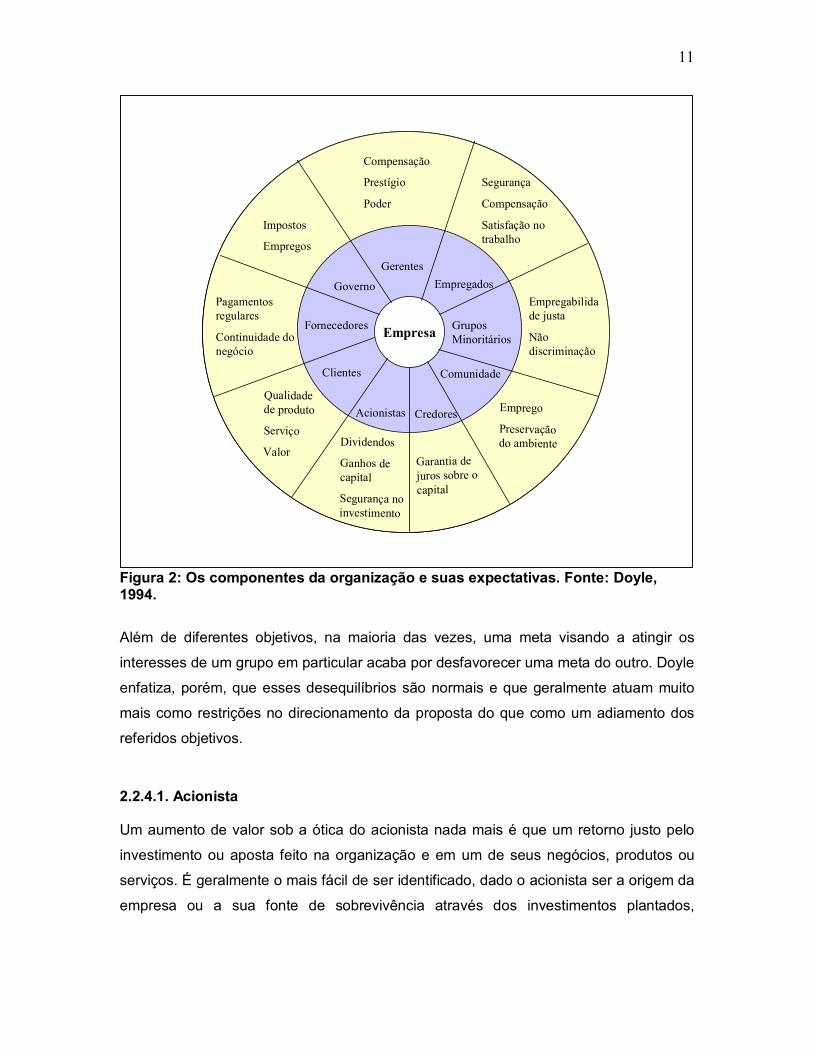

2.2.4. Valor nas Organizações (Instituição) A medida de valor sob a ótica das organizações pode ser identificada pelos seus

stakeholders,4, ou seja, por todos os componentes da cadeia de relacionamentos dessa

organização, interna ou externamente. Sob esse ponto de vista, a medida de valor pode

ser identificada pelos referidos componentes, através da análise de suas participações

e atitudes, não somente como nas abordagens anteriores, em que eram empregados

como fim e não como meios (recursos) para se atingir os objetivos.

Seguindo essa idéia, Doyle (1994) sugere que um aumento de performance de uma

organização poderá ser obtido conjuntamente pela busca da satisfação dos

empregados, dos acionistas, fornecedores, corpo diretivo, gerentes, credores e clientes.

Observando os grupos da organização como um todo, a dificuldade surge dos

diferentes propósitos e interesses particulares de cada grupo em questão, como pode

ser visualizado no gráfico desenvolvido por Doyle. De qualquer maneira, a mensuração

de valor não perde a sua funcionalidade, isto é, continua sendo refletida, em maior ou

menor grau, pelos interesses dos referidos stakeholders.

4 Stakeholders são indivíduos que estão ativamente envolvidos com a organização, ou cujos interesses podem ser positiva ou negativamente influenciados pela mesma.

11

Empresa

Comunidade

CredoresAcionistas

Clientes

Fornecedores

Governo

GerentesEmpregados

GruposMinoritários

Dividendos

Ganhos de capital

Segurança no investimento

Garantia de juros sobre o capital

Emprego

Preservaçãodo ambiente

Empregabilidade justa

Não discriminação

Segurança

Compensação

Satisfação no trabalho

Compensação

Prestígio

Poder

Qualidade de produto

Serviço

Valor

Pagamentos regulares

Continuidade do negócio

Impostos

Empregos

Empresa

Comunidade

CredoresAcionistas

Clientes

Fornecedores

Governo

GerentesEmpregados

GruposMinoritários

Dividendos

Ganhos de capital

Segurança no investimento

Garantia de juros sobre o capital

Emprego

Preservaçãodo ambiente

Empregabilidade justa

Não discriminação

Segurança

Compensação

Satisfação no trabalho

Compensação

Prestígio

Poder

Qualidade de produto

Serviço

Valor

Pagamentos regulares

Continuidade do negócio

Impostos

Empregos

Empresa

Comunidade

CredoresAcionistas

Clientes

Fornecedores

Governo

GerentesEmpregados

GruposMinoritários

Dividendos

Ganhos de capital

Segurança no investimento

Garantia de juros sobre o capital

Emprego

Preservaçãodo ambiente

Empregabilidade justa

Não discriminação

Segurança

Compensação

Satisfação no trabalho

Compensação

Prestígio

Poder

Qualidade de produto

Serviço

Valor

Pagamentos regulares

Continuidade do negócio

Impostos

Empregos

Figura 2: Os componentes da organização e suas expectativas. Fonte: Doyle, 1994.

Além de diferentes objetivos, na maioria das vezes, uma meta visando a atingir os

interesses de um grupo em particular acaba por desfavorecer uma meta do outro. Doyle

enfatiza, porém, que esses desequilíbrios são normais e que geralmente atuam muito

mais como restrições no direcionamento da proposta do que como um adiamento dos

referidos objetivos.

2.2.4.1. Acionista

Um aumento de valor sob a ótica do acionista nada mais é que um retorno justo pelo

investimento ou aposta feito na organização e em um de seus negócios, produtos ou

serviços. É geralmente o mais fácil de ser identificado, dado o acionista ser a origem da

empresa ou a sua fonte de sobrevivência através dos investimentos plantados,

12

mantidos ou ampliados por ele. É, notadamente, o grupo com maiores poderes na

empresa.

De fato, Doyle (1994) considera o valor ao acionista – shareholder value – o mais

respeitado indicador de performance das organizações. O valor ao acionista pode

crescer, e dessa forma, ser medido, de acordo com o referido autor, de três maneiras:

Dividendos; valorização das ações e retorno em caixa.

O que se identifica geralmente nas empresas, dentro do objetivo de aumento de valor

ao acionista, é o retorno baseado na geração de caixa ao invés de lucro contábil. Em

outras palavras, valor como medida de performance somente é atingido quando houver

caixa gerado/retornado para outros investimentos dos acionistas.

Há também dificuldades na utilização de valor ao acionista como objetivo principal da

empresa. A primeira delas refere-se ao conflito de interesses entre os objetivos dos

acionistas e dos administradores da empresa. Apesar de ser uma maneira prática de

avaliar a performance, a geração de caixa muitas vezes não atende as decisões

estratégicas de investimento e crescimento da empresa, já que se apóia em ações

pontuais. A segunda dificuldade é a estimar esse valor para o acionista. Segundo Doyle,

as diversas técnicas existentes para avaliação de valor ao acionista trazem projeções

completamente diferentes (diferentes premissas, custos de capital por segmento de

atuação, países, cenários, etc).

2.2.4.2. Corpo Gerencial

Um aumento de valor para o gerente pode ser visualizado através de bônus e

recompensas sobre o resultado obtido. Ou seja, atrelando o aumento de valor (quer

seja ele medido ou não a partir de critérios já questionados) da organização ao aumento

de valor sob a sua ótica.

2.2.4.3. Clientes

No caso dos clientes, o aumento de valor do cliente é , muitas vezes, determinante para

uma mudança de estratégia da organização. Isso ocorre, segundo Doyle,

principalmente em mercados altamente competitivos. Valor para o cliente pode ser

13

desde a prestação de serviços de qualidade, preços atrativos até a disponibilidade de

produtos, ou seja, ter o produto ou serviço em tempo certo, local correto, custo

adequado, qualidade satisfeita e correspondendo às suas demandas do momento,

mencionados anteriormente na abordagem de logística.

2.2.4.4. Funcionários e Colaboradores

Para os demais funcionários de uma organização, valor pode ser traduzido como ter as

suas expectativas de trabalho bem atendidas, estar satisfeito com a sua compensação

salarial e função desempenhada e, também, ter segurança sobre a sua

empregabilidade.

2.2.4.5. Credores

Por último e não menos importante, os credores têm como medida de valor a garantia

de recebimento dos empréstimos ou financiamentos fornecidos, bem como a

maximização dos valores a receber em função dos prazos acordados.

2.2.4.6. Outros

Há outros grupos na organização, como visto na Figura 3, desde governo até

fornecedores e a comunidade. Cada qual com seus conceitos de valor e visando

sempre garantir alcançá-los.

Foram descritos aqui conceitos de valor aplicados a diferentes abordagens. É

fundamental entender as diferenças entre eles para cada uma delas, e, a partir daí,

buscar equilibrá-las, de maneira a atingir a maximização da resultante entre as

expectativas de cada grupo apresentado, ou ainda, de acordo com as prioridades e

demandas da empresa. Tendo descrito algumas formas de tangibilizar valor, uma

revisão dos aspectos que podem levar a essas distintas gerações de valor será

desenvolvida a seguir.

14

2.3. ABORDAGENS DE VALOR NAS AQUISIÇÕES – UMA REVISÃO DA OBRA DE

HASPESLAGH & JEMISON A obra de Haspeslagh & Jemison (1991) aborda como ocorre o processo de criação de

valor nas empresas em processos de aquisição, explora de que maneira as aquisições

podem contribuir para essa criação de valor e, finalmente, indica soluções para

problemas enfrentados comumente por gestores que buscam aquisições como forma de

renovação da organização.

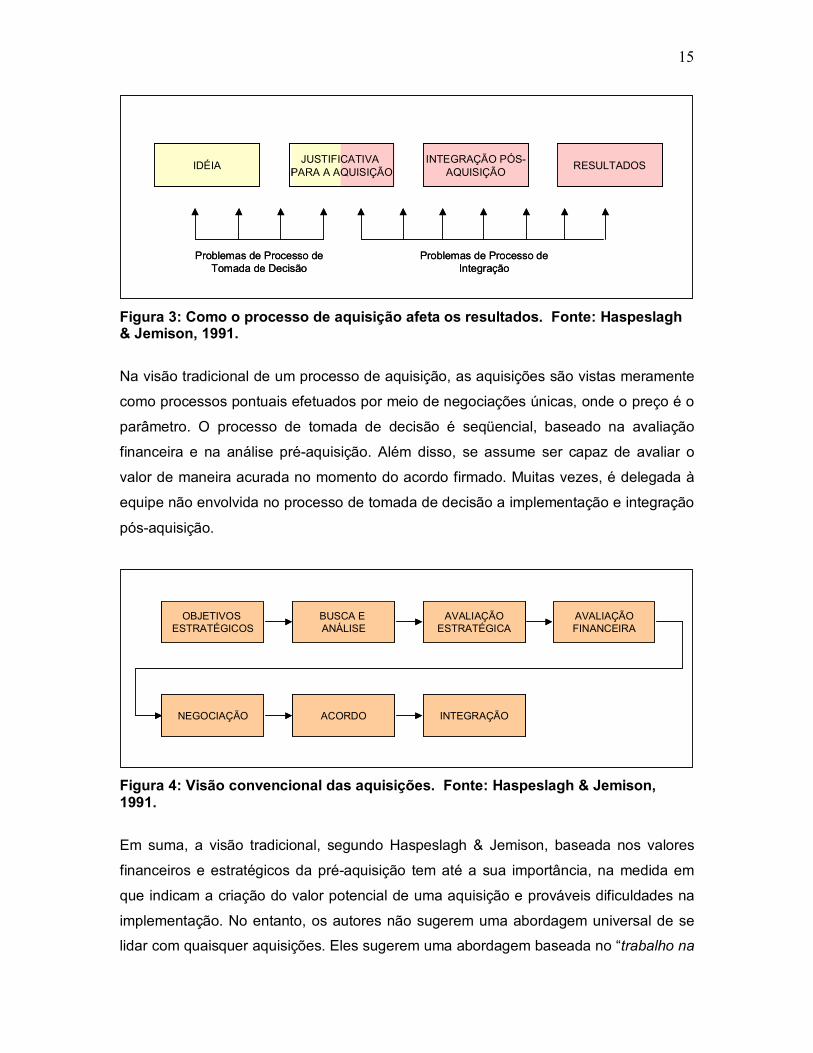

Haspeslagh & Jemison resumem suas idéias na afirmativa que as diferenças entre

sucesso e fracasso nos processos de aquisição estão diretamente voltados à forma

como são conduzidos o processo de tomada de decisão e a integração pós-aquisição .

Se bem estruturados sob esses dois aspectos, os processos de aquisição podem ser

base para a renovação estratégica das corporações resultantes.

O que os autores apresentam com os dois aspectos abordados refere-se à perspectiva

de processo. Essa perspectiva considera a mudança de foco do resultado da aquisição

para o foco nas forças que causaram o referido resultado, isto é, “a transferência de

capacitações que conduzirão à vantagem competitiva” da empresa (HASPESLAGH, P.;

JEMISON, D, 1991, p. 12).

Segundo eles, na perspectiva de processo, as aquisições não são resultantes de um

trabalho pontual, limitado ao momento em que as empresas se unem. Não é na

transação em si que os benefícios esperados se concretizam, mas sim na forma com

que são conduzidos os processos imediatamente após o ocorrido, conforme

apresentado na figura abaixo. Ainda de acordo com eles, sob essa abordagem, as

aquisições podem ser meios de renovação das corporações.

15

IDÉIA INTEGRAÇÃO PÓS-AQUISIÇÃO RESULTADOSJUSTIFICATIVA

PARA A AQUISIÇÃO

Problemas de Processo de Tomada de Decisão

Problemas de Processo de Integração

IDÉIA INTEGRAÇÃO PÓS-AQUISIÇÃO RESULTADOSJUSTIFICATIVA

PARA A AQUISIÇÃO

Problemas de Processo de Tomada de Decisão

Problemas de Processo de Integração

Figura 3: Como o processo de aquisição afeta os resultados. Fonte: Haspeslagh & Jemison, 1991.

Na visão tradicional de um processo de aquisição, as aquisições são vistas meramente

como processos pontuais efetuados por meio de negociações únicas, onde o preço é o

parâmetro. O processo de tomada de decisão é seqüencial, baseado na avaliação

financeira e na análise pré-aquisição. Além disso, se assume ser capaz de avaliar o

valor de maneira acurada no momento do acordo firmado. Muitas vezes, é delegada à

equipe não envolvida no processo de tomada de decisão a implementação e integração

pós-aquisição.

OBJETIVOS ESTRATÉGICOS

AVALIAÇÃOESTRATÉGICA

AVALIAÇÃOFINANCEIRA

BUSCA E ANÁLISE

NEGOCIAÇÃO INTEGRAÇÃOACORDO

OBJETIVOS ESTRATÉGICOS

AVALIAÇÃOESTRATÉGICA

AVALIAÇÃOFINANCEIRA

BUSCA E ANÁLISE

NEGOCIAÇÃO INTEGRAÇÃOACORDO

Figura 4: Visão convencional das aquisições. Fonte: Haspeslagh & Jemison, 1991.

Em suma, a visão tradicional, segundo Haspeslagh & Jemison, baseada nos valores

financeiros e estratégicos da pré-aquisição tem até a sua importância, na medida em

que indicam a criação do valor potencial de uma aquisição e prováveis dificuldades na

implementação. No entanto, os autores não sugerem uma abordagem universal de se

lidar com quaisquer aquisições. Eles sugerem uma abordagem baseada no “trabalho na

16

estratégia que deve ser realizado em cada aquisição, e na consciência das exigências

organizacionais por autonomia, quando elas são centrais no atingimento dos objetivos

da aquisição” (p. 13)

2.3.1. Aquisição e criação de valor O processo de aquisição de uma empresa por outra, segundo Haspeslagh & Jemison,

tem o potencial de transformar firmas e possibilitar a renovação das corporações de

uma maneira mais rápida que um processo natural de crescimento, ou até que

parcerias, não propiciariam. O mais importante, porém, é que esse processo pode

trazer à corporação capacitações que não teria desenvolvido sozinha, ou ainda

alavancar capacitações de forma a atingir níveis superiores de serviço e posição de

mercado.

O conceito de criação de valor foi revisado por Haspeslagh & Jemison de acordo com

diferentes pontos de vista e, conseqüentemente, formas de se entender valor: o

conceito do mercado de capitais, a abordagem sob a ótica dos envolvidos direta ou

indiretamente no processo, e, finalmente, a mais explorada pelos autores, a perspectiva

gerencial.

2.3.1.1. Mercado de Capitais

A visão do valor na aquisição sob a ótica do mercado de capitais está diretamente

relacionada à questão de geração de valor aos acionistas. Essa visão indica que o valor

de mercado do preço de ação de uma empresa reflete uma estimativa imparcial de

todas as informações públicas disponíveis sobre o fluxo de caixa futuro e riscos a ela

relacionados.

Dessa forma, segundo esse ponto de vista, qualquer aquisição que cause um aumento

no valor de mercado da empresa na organização resultante – excluídos todos os efeitos

de flutuação de preço imediatamente após a aquisição – é positiva, enquanto

aquisições que denotem redução do valor de mercado da ação são ruins. Nota-se assim

o caráter simplista dessa visão.

17

Seu aspecto positivo é o fazer pensar no resultado, no objetivo de criação de valor à

frente das razões gerenciais. Analisa-se a empresa num contexto de mercado, de toda

a economia e não apenas internamente, fora do contexto dos interesses gerenciais.

A perspectiva do mercado de capitais sobre o valor de uma aquisição está limitada à

definição do mesmo, isto é, ao aumento das receitas ou rendimentos sob seus ativos

imobilizados. Por outro lado, não sugere a maneira como pode ser gerado esse

incremento pelos gestores em processos de aquisição.

2.3.1.2. Abordagem sob a ótica dos empregados, comunidade, clientes e fornecedores

O valor de uma empresa num processo de aquisição pode também ser visto na

perspectiva de todos os envolvidos nessa transformação, a saber, os empregados, as

comunidades relacionadas direta ou indiretamente à empresa, seus clientes e

fornecedores. Cada um deles se relaciona com o processo e pode ser fator crítico de

sucesso de uma aquisição.

Os empregados apreciam uma empresa por diversos aspectos, como a

empregabilidade, aderência à cultura da organização e formas de se atingir objetivos

pessoais. As comunidades também dão valor a uma empresa pelos benefícios que ela

prove a área em que se situam, como empregos, tipos de pessoas atraídas à área da

comunidade, e o próprio envolvimento dos seus empregados para a vida da região. Os

clientes valorizam uma organização em função de sua habilidade de atender às suas

demandas por produtos ou serviços. Finalmente, os fornecedores valorizam o

relacionamento com uma empresa pela sua demanda por seus produtos ou serviços,

mas também por elas fornecerem informações do mercado, que podem ser valiosas

para eles, através dessa demanda.

Todas essas vertentes devem ser estudadas num processo de aquisição, ou ao menos

consideradas, já que decisões podem implicar em reações até adversas. Nesses casos,

dependendo do grau de influência desses participantes no contexto da aquisição, o

processo pode ser dificultado e seus objetivos inviabilizados.

18

2.3.1.3. Perspectiva Gerencial

De acordo com Haspeslagh & Jemison, uma medida consistente de se estudar o valor

de uma aquisição é a perspectiva gerencial. Essa visão combina tanto a questão dos

resultados financeiros, quanto a questão dos envolvidos no processo de aquisição.

Nesta perspectiva, apesar da análise do fluxo de caixa ser considerado como base para

o estudo de uma aquisição, os gestores envolvidos tomam a decisão através do

julgamento de seus benefícios de longo prazo, estratégicos, tecnológicos e

mercadológicos.

O que se vê na prática, porém, é que muitos gestores acreditam na importância da

visão de longo prazo, mas são tão pressionados na quantificação e comprovação dos

resultados imediatos que acabam por se adaptar ao conceito puramente financeiro e de

curto prazo. Esse é um dos grandes desafios das aquisições: “equilibrar a performance

dos resultados financeiros de curto prazo com as demandas estratégicas de longo

prazo” (p. 22).

2.3.1.4. Captura de Valor x Criação de Valor

Existem duas formas de se aumentar a riqueza dos acionistas através das aquisições: a

Captação de Valor e a Criação de Valor. Ambas serão desenvolvidas a seguir, segundo

a pesquisa de Haspeslagh & Jemison.

2.3.1.5. Aquisição e Captura de Valor

A Captação de Valor com aquisições ocorre através da transferência do valor de um

grupo de acionistas ou controladores ao grupo da empresa adquirente. Está relacionada

à perspectiva do mercado de capitais sobre o valor nas aquisições, apresentada

previamente. Esse processo é geralmente pontual e limitado ao momento da transação.

A Captação de Valor pode ser feita através de reestruturações das corporações ou de

aquisições alavancadas. O valor pode ser extraído de diversas formas, como a

aquisição de ações desvalorizadas, benefícios de impostos, aumento de dívida ou

desmobilização de ativos. Em termos de participantes do processo, o valor pode vir dos

19

próprios vendedores, dos futuros proprietários, do governo, ou ainda dos credores das

empresas.

O valor pode advir dos vendedores através da identificação e aquisição de empresas

cujas ações estejam desvalorizadas no mercado. Os futuros proprietários podem ser

uma fonte de valor, quando recompram parte de empresas anteriormente vendidas,

mantendo com o vendedor outras partes estrategicamente valorizadas. Dos credores

das empresas adquiridas o valor pode ser extraído na medida em que, após uma

aquisição, os ativos e garantias junto aos mesmos aumentam, e, por conseguinte,

melhores condições e montantes podem ser renegociados. Finalmente, do governo

podem ser obtidas vantagens fiscais no momento da aquisição.

É importante destacar, no entanto, que o foco único na captura do valor “mascara a

necessidade de foco no gerenciamento do processo de legítima criação de valor” (p.27).

Segundo os autores, apesar dos benefícios da captação de valor serem substanciais

para decisões particulares de aquisição, eles são efêmeros e, portanto, contrários a

estratégias de longo prazo das corporações. Em função da dedicação dos autores a

essa questão, o foco dessa revisão será, portanto, na criação de valor.

2.3.1.6. Aquisição e Criação de Valor

A Criação de Valor em uma aquisição é um processo de longo prazo, resultante de

ações gerenciais e interações entre as empresas nela envolvidas. Haspeslagh &

Jemison indicam que a criação de valor leva ao que se denota por sinergia, isto é,

“quando as capacitações transferidas entre as empresas melhoram a posição

competitiva da firma e, conseqüentemente, sua performance” (p.22-23).

Para entender o processo de visão da criação de valor, basta vê-lo como um conjunto

de capacitações, inseridos em uma estrutura organizacional, que, quando aplicados ao

cenário de mercado, “podem criar e sustentar elementos de vantagem competitiva para

a firma” (p. 23). Conforme apresenta a figura a seguir, esses elementos de vantagem

competitiva produzem resultados e, por conseguinte, criam valor aos acionistas. A

vantagem dessa perspectiva é que o processo de criação de valor passa a ser

segmentado, podendo-se, assim, dar atenção a cada uma de suas etapas.

20

CAPACITAÇÕES RESULTADOSOPERACIONAIS

CRIAÇÃO DEVALOR

VANTAGEMCOMPETITIVACAPACITAÇÕES RESULTADOS

OPERACIONAISCRIAÇÃO DE

VALORVANTAGEM

COMPETITIVA

Figura 5: Perspectiva de criação de valor através das capacitações. Fonte: Haspeslagh & Jemison, 1991.

Os autores enfatizam que, no ambiente competitivo das organizações, é ilusório se

pensar que uma simples dimensão de capacitação vai garantir ou manter a vantagem

competitiva de uma corporação. A perspectiva de criação de valor baseada nas

capacitações sugere que seja utilizada a idéia das capacitações centrais. As

capacitações “centrais” (core capabilities) são definidas pelos autores como base para a

vantagem competitiva e têm como características:

“1) Incorporam um conjunto integrado de habilidades gerenciais e tecnológicas;

2) São difíceis de adquirir através de outra forma que não por experiência;

3) Contribuem significativamente para os benefícios percebidos pelo

consumidor;

4) Podem ser estendidas e aplicadas aos demais domínios de negócio da

empresa.”(p.23)

Três observações devem ser destacadas. A primeira é o grande desafio que a empresa

tem de, constantemente, adicionar novas capacitações ou alterar seus produtos e

mercados em função das capacitações existentes, de forma a manter a sua posição

competitiva. A segunda é a questão da definição de quais são as capacitações centrais

e quais são as secundárias. A última, e não menos importante, é a dificuldade de se

observar a renovação das capacitações de uma empresa, muito menos visível que a

identificação da renovação de seus negócios, produtos ou mercados.

A indicação dessa perspectiva pelos autores é que a única competência distinta real é a

“habilidade de mobilizar uma organização a formar novas combinações de capacitações

continuamente e de renová-las” (p.23). O processo de aquisição, estudado nesta

21

dissertação, pode ser uma forma de contribuição para a geração de valor e será

descrito adiante.

2.3.1.7. AQUISIÇÕES ESTRATÉGICAS BASEADAS NA PERSPECTIVA DAS CAPACITAÇÕES

Dentro do conceito de aquisições “estratégicas”, ou seja, voltadas à criação de valor,

Haspeslagh & Jemison indicam tipos diferentes de processos, de acordo com o tipo de

capacitação transferida, com sua relação com a estratégia corporativa e de sua

contribuição à estratégia do negócio. Cada uma delas tem o seu papel no processo de

tomada de decisão e de integração pós-aquisição.

a) Através do tipo de capacitação transferida

Os autores sugerem que a criação de valor com as aquisições ocorre quando a

vantagem competitiva de uma empresa é aperfeiçoada com a transferência de

capacitações estratégicas de outra. Existem duas abordagens sobre como identificar

esses benefícios.

Os economistas tendem a crer nesse conceito como o poder de mercado e subsídios

cruzados e, também, nas economias de escopo e escala. A outra abordagem é a de

pesquisadores, que crêem nas sinergias relacionadas às unidades de negócio –

sinergias operacionais, de logística, marketing, tecnologia, produção, etc. Segundo os

autores, nenhuma das duas corresponde totalmente à tarefa gerencial de atingir as

sinergias. Eles propõem quatro formas, combinando as apresentadas anteriormente.

i) Compartilhamento de recursos operacionais

Ocorre através da combinação e racionalização da utilização dos ativos operacionais

das duas empresas, gerando eficiência em custos que resultam em economias de

escala ou escopo. Economias de escala são decorrentes da utilização conjunta dos

recursos das empresas, gerando menores custos unitários para a empresa consolidada,

como, por exemplo, a utilização das mesmas máquinas para fabricar produtos finais.

Economias de escopo ocorrem quando as empresas compartilham determinados

processos operacionais que individualmente apresentariam custos superiores, como,

por exemplo, a força de vendas.

22

Devem-se levar em conta, porém, dois aspectos. O benefício do compartilhamento dos

recursos deve sempre ser contrastado com a perda da eficiência em sua utilização. A

utilização desse benefício deve ser ponderada também com a possibilidade de ganhos

em função da transferência de habilidades funcionais, apresentada a seguir.

ii) Transferência de habilidades funcionais

A transferência de habilidades funcionais pode criar valor na medida em que uma

empresa pode trazer à outra conhecimentos que ela não possui ou pratica e que a

auxiliam a tornar-se mais competitiva. Os autores destacam, entretanto, que em função

dessas habilidades estarem geralmente arraigadas nas atividades, processos e

pessoas da organização, é um desafio aplicá-las. Sendo assim, sugerem que para uma

empresa se beneficiar desse processo, deve estar apta a aplicar no novo contexto da

organização criada pós-aquisição.

iii) Transferência de habilidades gerenciais

Essa situação acontece quando uma empresa leva outra a uma maior competitividade

através da melhoria das habilidades gerenciais da empresa resultante. Isso pode

ocorrer através da melhoria do corpo gerencial previamente existente, com a

substituição e manutenção dos melhores ou mesmos através da aquisição de empresas

em função dos gestores que a compõem .

iv) Combinação de benefícios

São benefícios diretamente decorrentes do processo de aquisição. Como exemplos,

tem-se o aumento na participação de mercado, trazendo com esse maior porte,

melhores condições de atuação junto aos demais concorrentes, de flexibilidade junto às

instituições financeiras, de poder de compra junto a fornecedores e de barganha junto

aos credores, enfim, de capacidade financeira e operacional. Como não envolve

transferência formal de capacitações, esse item não será explorado.

23

b) Relacionada à estratégia corporativa da empresa

Na perspectiva de estratégia corporativa, a aquisição pode criar valor na medida em

que consegue gerenciar o equilíbrio entre o domínio atual da empresa e a constante

renovação de suas capacitações. São apresentados três tipos:

i) Fortalecimento do domínio

Corresponde ao fortalecimento na participação da empresa nos atuais domínios. Esse

processo decorre de uma ação pró-ativa ou reação defensiva da empresa no cenário do

mercado.

Ele pode acontecer de três formas: a aquisição horizontal de um competidor que

fornece os mesmos produtos nos mesmos mercados; a compra de uma empresa que

fornece diferentes produtos em um mesmo mercado que a adquirente; e, finalmente, a

aquisição de competidores com produtos similares ou substitutos que abrangem

diferentes mercados.

ii) Extensão de domínio

Este tipo proporciona a empresa a adição de negócios novos, adjacentes ou a aquisição

de novas capacitações a serem empregadas em seus atuais negócios. As empresas

unidas têm como desafio identificar o que pode ser uma nova capacitação para uma

empresa e oportunidade de negócio para a outra.

iii) Exploração do domínio

Este caso ocorre quando a aquisição leva a entrada da empresa em novos negócios e

também adquirindo novas capacitações. A aquisição na forma de exploração do

domínio pode criar valor de duas formas. Uma maneira é com a compra de empresas

não relacionadas diretamente ao atual negócio central da organização e

desenvolvimento nessas capacitações, que podem ser relevantes no futuro, mas

dificilmente incorporadas à lógica atual. Uma outra possibilidade de geração de valor é

a aplicação de habilidades gerenciais da empresa adquirida, de forma a tornar mais

veloz, ou melhor estruturado, o desenvolvimento de negócios não diretamente ligados

ao negócio central da organização, mas que já eram de sua posse.

24

c) Como a aquisição contribui à estratégia particular do negócio

As aquisições também podem contribuir diretamente para a estratégia do negócio.

Haspeslagh & Jemison propõem três diferentes formas.

i) Aquisição de uma capacitação específica

Ocorre quando a empresa demanda determinada capacitação a fim de implementar

uma estratégia de negócio e adquire uma outra com esse propósito específico.

ii) Aquisição de uma “plataforma”

Este tipo de aquisição ocorre quando já são viáveis anteriormente à compra, ou seja,

quando são negócios por si só interessantes e somente serão mantidos após a compra

caso haja investimentos adicionais.

iii) Aquisição de uma posição

A aquisição de posição traz como valor o ganho de posicionamento de mercado, em

produtos onde a empresa já atue, mas deseje aumentar seu porte ou abrangência. Ela

ocorre em empresas cujo propósito seja crescer no ambiente competitivo em que se

encontra.

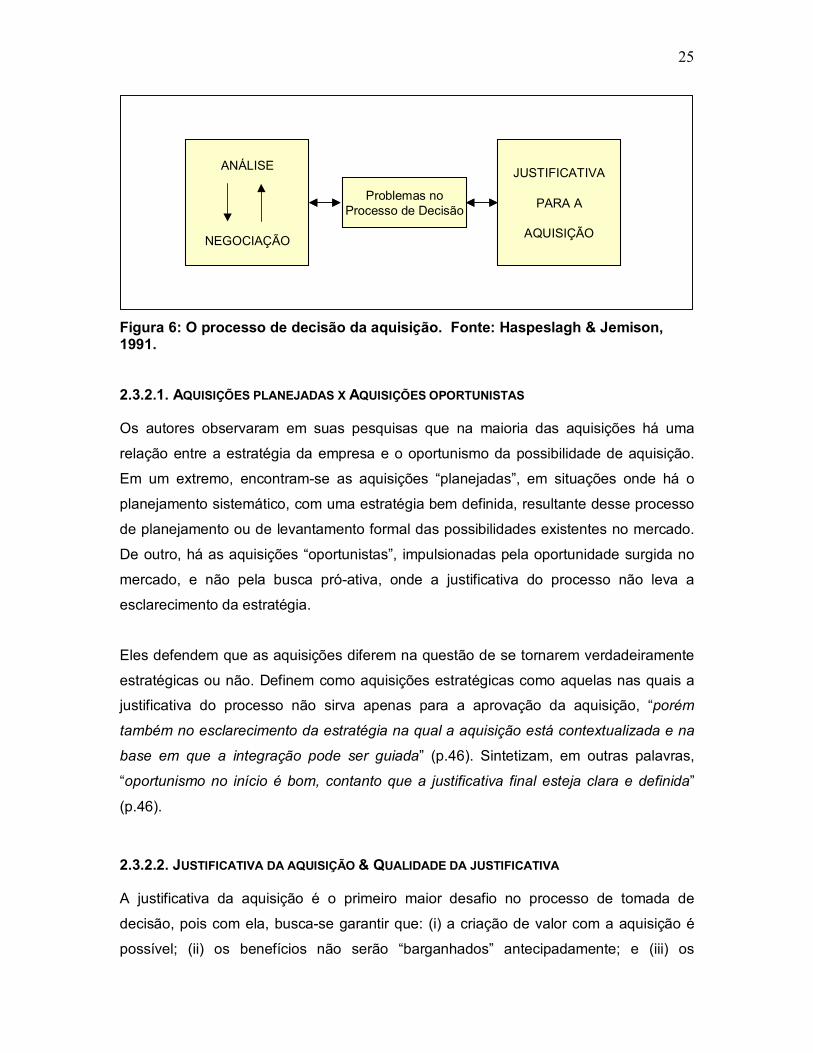

2.3.2. Processo de Tomada de Decisão O processo convencional de tomada de decisão de uma aquisição, apresentado na

figura 4, passa pelas etapas de objetivo, busca e análise, avaliação estratégica,

avaliação financeira e negociação. Haspeslagh & Jemison sugerem que a tomada de

decisão da aquisição seja muito mais abrangente que a decisão de adquirir ou não e

definição do preço a ser pago. Segundo eles, há uma série de dimensões a serem

consideradas que deveriam ser aplicadas em qualquer processo de decisão de

aquisição, conforme a figura a seguir destaca.

25

ANÁLISE

NEGOCIAÇÃO

Problemas noProcesso de Decisão

JUSTIFICATIVA

PARA A

AQUISIÇÃO

ANÁLISE

NEGOCIAÇÃO

Problemas noProcesso de Decisão

JUSTIFICATIVA

PARA A

AQUISIÇÃO

Figura 6: O processo de decisão da aquisição. Fonte: Haspeslagh & Jemison, 1991.

2.3.2.1. AQUISIÇÕES PLANEJADAS X AQUISIÇÕES OPORTUNISTAS

Os autores observaram em suas pesquisas que na maioria das aquisições há uma

relação entre a estratégia da empresa e o oportunismo da possibilidade de aquisição.

Em um extremo, encontram-se as aquisições “planejadas”, em situações onde há o

planejamento sistemático, com uma estratégia bem definida, resultante desse processo

de planejamento ou de levantamento formal das possibilidades existentes no mercado.

De outro, há as aquisições “oportunistas”, impulsionadas pela oportunidade surgida no

mercado, e não pela busca pró-ativa, onde a justificativa do processo não leva a

esclarecimento da estratégia.

Eles defendem que as aquisições diferem na questão de se tornarem verdadeiramente

estratégicas ou não. Definem como aquisições estratégicas como aquelas nas quais a

justificativa do processo não sirva apenas para a aprovação da aquisição, “porém

também no esclarecimento da estratégia na qual a aquisição está contextualizada e na

base em que a integração pode ser guiada” (p.46). Sintetizam, em outras palavras,

“oportunismo no início é bom, contanto que a justificativa final esteja clara e definida”

(p.46).

2.3.2.2. JUSTIFICATIVA DA AQUISIÇÃO & QUALIDADE DA JUSTIFICATIVA

A justificativa da aquisição é o primeiro maior desafio no processo de tomada de

decisão, pois com ela, busca-se garantir que: (i) a criação de valor com a aquisição é

possível; (ii) os benefícios não serão “barganhados” antecipadamente; e (iii) os

26

potenciais benefícios podem ser alcançados. Dada a importância da justificativa da

aquisição no contexto das aquisições estratégicas descritas por Haspeslagh & Jemison,

é fundamental que sejam bem definidas e trabalhadas a fim de tornar o processo claro e

bem conduzido. Os autores sugerem seis dimensões como forma de avaliar a

viabilidade do processo, ou seja, de justificá-lo de maneira coerente.

a) Qualidade da avaliação estratégica

Esta avaliação deve conter detalhadamente de que forma a aquisição contribuirá para a

estratégia da empresa, além do impacto desse processo na posição competitiva da

organização. A qualidade da avaliação estratégica é importante, pois através dela é que

se apresenta o valor potencial de aquisição.

b) Visão amplamente compartilhada do objetivo da aquisição

É necessário num processo de aquisição estratégica que o objetivo seja conhecido,

aprovado e compartilhado por todos os envolvidos na tomada de decisão. Em outras

palavras, “uma lógica estratégica comum compartilhada por todos os tomadores de

decisão chave é pré-condição para a obtenção de consenso na abordagem de

implementação de uma organização” (p.48).

Vale destacar que a presença de múltiplos argumentos não é necessariamente um

empecilho. O problema pode ocorrer quando não houver um entendimento comum ou

acordo sobre qual desses argumentos será o foco inicial das atividades de criação de

valor.

c) Especificações detalhadas das fontes de benefícios e potenciais problemas pós-

aquisição

Os benefícios devem ser tangibilizados, bem como os potenciais problemas decorrentes

da aquisição. Muitas vezes são considerados apenas os benefícios imediatos, faltando

a indicação de outros ganhos decorrentes do processo. Em outras, contudo, não há um

27

estudo dos riscos decorrentes de determinadas situações pós-aquisição, que podem

inclusive afetar o preço estudado para a aquisição.

d) Considerações pelas condições organizacionais

Apesar dos ganhos de sinergia serem ponderados no processo de tomada de decisão,

muitas vezes estão limitados a estrutura de custos e finanças gerais da organização. As

condições organizacionais sob as quais a aquisição ocorrerá e como pode ser medida

são muitas vezes ignoradas. Sendo assim, os recursos organizacionais – pessoas,

espaço físico, interfaces de infra-estrutura de comunicação e tecnologia – devem ser

analisados dentro do processo de tomada de decisão, no contexto da empresa pós-

aquisição.

e) Período de Implementação

Os autores destacam a importância de um estudo de todo o tempo do processo. É

crítico, para uma integração bem sucedida, uma visão clara de “como começar, o quão

rápido se deve proceder, e como chegar lá” (p.50).

f) Preço Máximo

O preço máximo deve ser considerado como o último componente de uma justificativa

de qualidade para a tomada de decisão. O preço máximo deve ser calculado através da

expectativa de potencial criação de valor combinado com a avaliação de suas chances

de implementação (riscos).

O processo de justificativa da aquisição, apesar de facilmente identificado pela

avaliação financeira, para ser completo, deve conter também outros aspectos

estratégicos de mensuração de valor. A justificativa com qualidade é base para uma

tomada de decisão eficaz e focada no objetivo central da aquisição.

28

2.3.2.3. AQUISIÇÕES COMO FORMA DE ALOCAÇÕES DE RECURSOS – DECISÕES DE

INVESTIMENTO

Decisões de investimento são processos que envolvem diversos participantes, cada um

com diferentes perspectivas, compartilhando informações e análises, em torno de

negociações e decisões. Sendo assim, as aquisições podem ser vistas como uma forma

de alocação de recursos, dadas as suas similaridades. Apesar disso, possuem

particularidades quanto a outras decisões de investimento.

a) Similaridades de Decisão de Aquisição e de outros Investimentos de Capital

O processo de tomada de decisão de uma aquisição é similar a outros processos de

alocação de recursos sob dois aspectos: primeiro, no que diz respeito ao processo de

identificação, estudo, definição e análise do investimento ou oportunidade de aquisição;

segundo, no processo de integração, envolvimento e comprometimento dos tomadores

de decisão que diz respeito a decisão de investimento.

b) Diferenças de Decisão de Aquisição e de outros Investimentos de Capital

As decisões de aquisição têm algumas particularidades no processo de tomada de

decisão. Os autores destacam sete características peculiares.

i) Natureza Esporádica

Em função de sua natureza pontual, ou seja, que ocorre esporadicamente, os gestores

envolvidos devem tomar decisões baseadas nessas situações especiais. Comparado a

outros processos que seguem a um padrão no processo de decisão de alocação de

recursos, o processo de aquisição é especial e requer maior atenção que outras

decisões de investimento.

ii) Diferença nos processos comumente administrados pelos gestores com suas

experiências rotineiras

O processo de aquisição, não sendo rotineiro, foge do escopo normal do trabalho dos

gestores no contexto organizacional. Ele não é muito comum, visto que “as aquisições

29

normalmente implicam na redefinição da estratégia da firma, e elas envolvem um

segundo e totalmente diferente contexto organizacional” (p.53), ou seja, da nova

empresa.

iii) Direcionamento de oportunidade

Tomadas de decisão para aquisições são normalmente mais voltadas à oportunidade

que outros tipos de decisão de investimento. Os autores atentam, porém, que a

adequação desse oportunismo depende de como suas implicações estratégicas

estejam claras e sejam factíveis dentro do objetivo definido na tomada de decisão.

iv) Velocidade de Decisão

A velocidade da decisão em processos de aquisição é geralmente maior que em outros

processos. Essa necessidade decorre geralmente do fato que num ambiente potencial

de aquisição outros participantes podem também atuar visando ao mesmo objetivo.

v) Disponibilidade e Processamento de Informações

Num processo de aquisição, a disponibilidade de informações é escassa e limitada às

que estão disponíveis a todos no mercado. Essa restrição de informações muitas vezes

é imposta pela própria empresa adquirida em função do risco de poder ser usada contra

ela caso a aquisição não ocorra.

O processamento das informações num processo de aquisição difere de outros, onde

projetos de investimento de capital envolvem pessoas de varias áreas de negócio,

fornecendo ou analisando informações. A participação e compilação das informações

de aquisições, no entanto, são restritas aos tomadores de decisão, geralmente gerentes

executivos e poucos analistas.

vi) Oportunidade única

Diferente de outros projetos, uma aquisição é considerada uma oportunidade única, de

decisão positiva ou negativa, que podem redirecionar toda a estratégia de uma

empresa. Por isso, são também menos flexíveis ou suscetíveis a mudanças depois de

tomadas.

30

vii) Risco

As aquisições são processos normalmente mais arriscados que investimentos internos

da empresa, tanto para as empresas envolvidas, como para os gestores que as

conduzem.

2.3.3. Problemas no processo de tomada de decisão Uma série de problemas pode ocorrer durante o processo de tomada decisão, que vão

diretamente afetar a aquisição e emergir desde a sua integração. Haspeslagh &

Jemison apontam quatro problemas associados à tomada de decisão e que limitam as

empresas no desenvolvimento de justificativas bem definidas para a aquisição.

a) Perspectivas fragmentadas

Muitas vezes, durante estudo para a tomada de decisão da aquisição, especialistas de

determinadas áreas são contratados. Durante o desenvolvimento desses estudos, o que

ocorre é o isolamento de cada um deles, gerando recomendações sem nenhuma

coordenação com o trabalho como um todo. Além disso, a delegação a especialistas

que não conhecem a fundo a organização, acaba resultando, segundo pesquisa de

Haspeslagh & Jemison, na “ênfase na quantificação das estimativas financeiras ao

invés de considerações estratégicas e organizacionais mais abrangentes” (p.59).

Através dessa perspectiva dividida, torna-se difícil também aos gestores envolvidos na

aquisição possuírem uma visão geral da transação. Considerando-se esse contexto, de

vários especialistas com visões superficiais da organização e pressões sobre tempo e

acurácia de diagnóstico, as organizações são, assim, afetadas em seus processos de

tomada de decisão em função de perspectivas fragmentadas.

Um aspecto adicional que corrobora com esse problema na tomada de decisão é a

atenção dada pelo corpo diretivo das empresas a assuntos que são mais facilmente

quantificáveis e de simples comunicação. Em síntese, assuntos financeiros e de fácil

interpretação são priorizados em detrimento de questões qualitativas, voltadas aos

aspectos estratégicos e organizacionais, e em suas implicações durante o processo de

integração.

31

Os autores destacam que a análise financeira, apesar de baseada em ferramentas bem

estruturadas de avaliação de empresas, não passam de estimativas, já que se

fundamentam em sua totalidade em premissas que podem vir a não ocorrer. Apesar de

serem técnicas detalhistas, os modelos quantitativos geralmente são priorizados em

função de sua padronização, isto é, da possibilidade de serem desenvolvidos facilmente

por pessoas (consultores) externas à organização, enquanto modelos de análise

organizacional para aquisições são “mais subjetivos e, logo, mais abertos a

desafios”(p.61).

b) Aumento na percepção de tempo

A pressão no tempo próximo a uma transação sempre existe, mesmo com barreiras

apresentadas no momento da tomada de decisão de uma aquisição. Haspeslagh &

Jemison sugerem pelas suas pesquisas que existem forças que aceleram a percepção

de tempo e outras que o tornam mais lento. Eles indicam que as forças que aceleram

essa percepção em um processo de aquisição tendem a ser mais fortes que as que o

desaceleram.

O resultado é que, geralmente, há um desejo se agilizar o processo de aquisição até o

momento de se fechar o acordo. O que ocorre nesses casos, contudo, é a geração de

problemas de longo prazo, em função de soluções prematuras, e muitas vezes

impactando em dificuldades no processo de integração. Os autores apresentam

algumas forças que, segundo eles, pressionam a construção da percepção de tempo

nos processos de aquisição, relatadas a seguir.

i) Aumento do comprometimento das pessoas

Dependendo da pessoa envolvida, pode ocorrer de diferentes maneiras. Os gerentes

envolvidos no processo tendem a fazê-lo da maneira mais ágil e imediata possível, por

entenderem a importância de processos de aquisição em suas organizações e, certas

vezes, até para melhorar suas reputações. Os CEO , para provar suas

responsabilidades e resultados estando nessa posição, tendem também a tornar o

processo mais veloz. Finalmente, até nas empresas a serem compradas essa situação

32

tende a ocorrer, já que muitos querem que o processo de transição seja o mais rápido e

menos penoso possível e outros, mostrando resultados, entendem que terão assim

garantia de manutenção de suas posições na nova organização.

ii) Confidencialidade e pressão