FUNDO MUNICIPAL DE SAUDE - Conselho de Secretários...

104

BAFILHO 1 FUNDO MUNICIPAL DE SAUDE Legislação • CF art. 195 • CF art. 198 • Lei 8080 • Lei 8142 • LC 141 • Lei 4320 • Lei LRF 101 • Lei Estadual • Lei Municipal Lei Federal Lei Estadual Lei Municipal

-

Upload

duongthuan -

Category

Documents

-

view

215 -

download

0

Transcript of FUNDO MUNICIPAL DE SAUDE - Conselho de Secretários...

BAFILHO 1

FUNDO MUNICIPAL DE SAUDE

Legislação • CF art. 195

• CF art. 198

• Lei 8080

• Lei 8142

• LC 141

• Lei 4320

• Lei LRF 101

• Lei Estadual

• Lei Municipal

Lei Federal

Lei Estadual

Lei Municipal

BAFILHO 2

FUNDO MUNICIPAL DE SAÚDE PACTO FEDERATIVO-ORGANIZAÇÃO DO ESTADO SAÚDE - Função Pública de Interesse Comum

CONSTITUIÇÃO FEDERAL: Art. 18. - PACTO FEDERATIVO Art. 30. VII – COMPETÊNCIA E RESPONSABILIDADES

SOLIDÁRIAS Art. 196. DIREITOS E DEVERES Art. 198 – ESTRUTURA DO SUS

BAFILHO 3

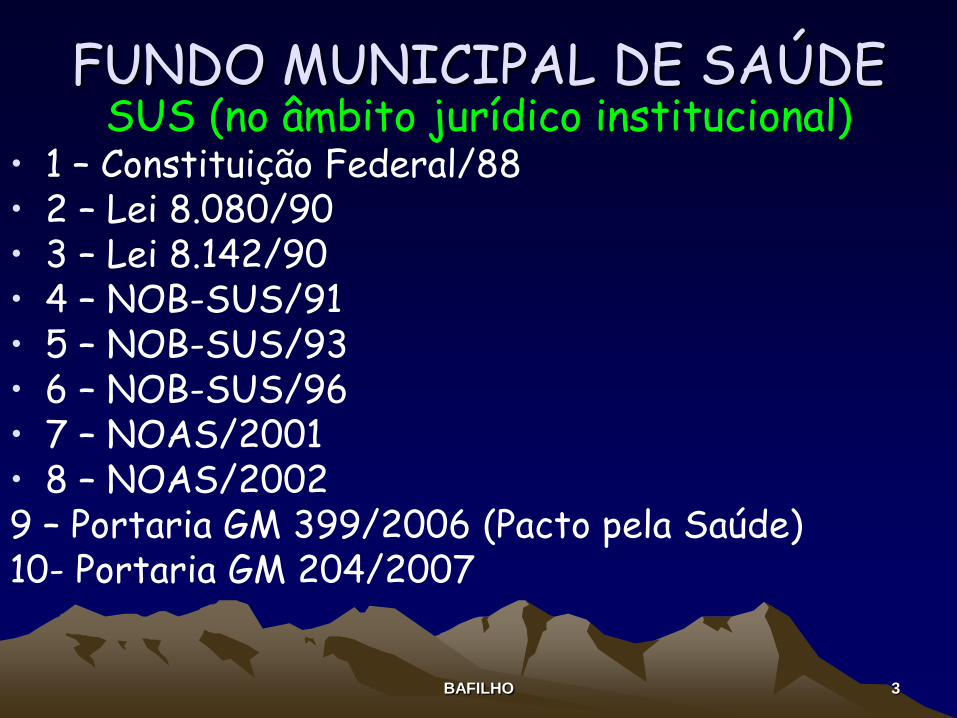

FUNDO MUNICIPAL DE SAÚDE SUS (no âmbito jurídico institucional)

• 1 – Constituição Federal/88 • 2 – Lei 8.080/90 • 3 – Lei 8.142/90 • 4 – NOB-SUS/91 • 5 – NOB-SUS/93 • 6 – NOB-SUS/96 • 7 – NOAS/2001 • 8 – NOAS/2002 9 – Portaria GM 399/2006 (Pacto pela Saúde) 10- Portaria GM 204/2007

BAFILHO 4

FUNDO MUNICIPAL DE SAÚDE Fundamentação • Constituição Federal “O Sistema Único de Saúde será financiado

Art. 195. com recurso do orçamento da seguridade social da União, dos Estados, do Distrito Federal e dos Municípios, além de outras fontes

• Art. 194. “A seguridade social compreende um conjunto integrado de ações de iniciativa dos poderes públicos e da sociedade, destinados a assegurar os direitos relativos à saúde, à previdência e a Assistência Social.

BAFILHO 5

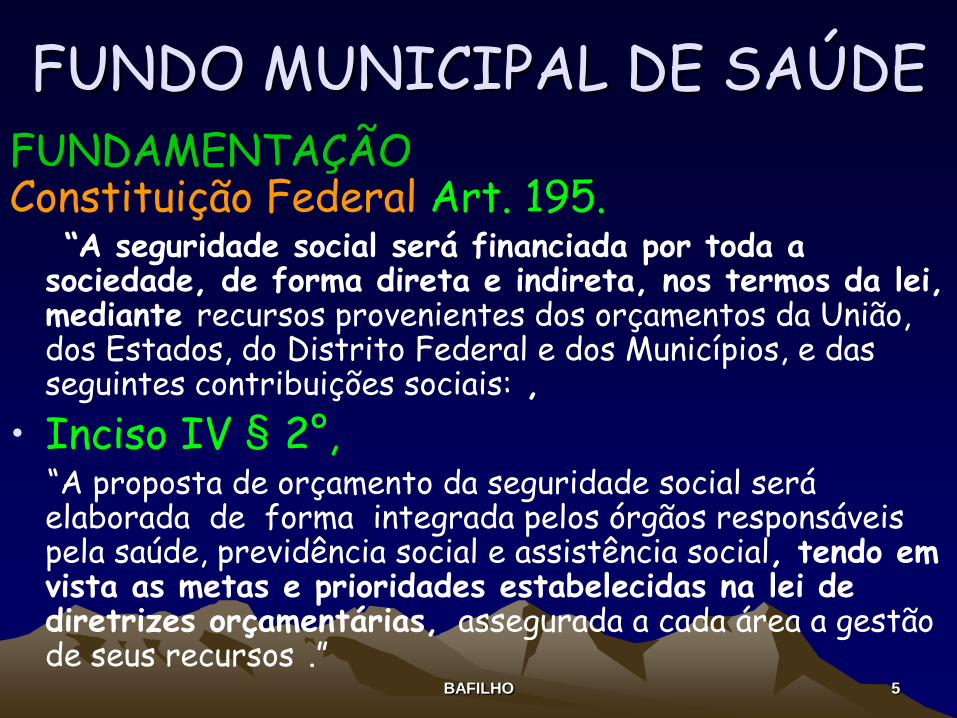

FUNDO MUNICIPAL DE SAÚDE FUNDAMENTAÇÃO Constituição Federal Art. 195. “A seguridade social será financiada por toda a

sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais: ,

• Inciso IV § 2°, “A proposta de orçamento da seguridade social será

elaborada de forma integrada pelos órgãos responsáveis pela saúde, previdência social e assistência social, tendo em vista as metas e prioridades estabelecidas na lei de diretrizes orçamentárias, assegurada a cada área a gestão de seus recursos .”

BAFILHO 6

BAFILHO 7

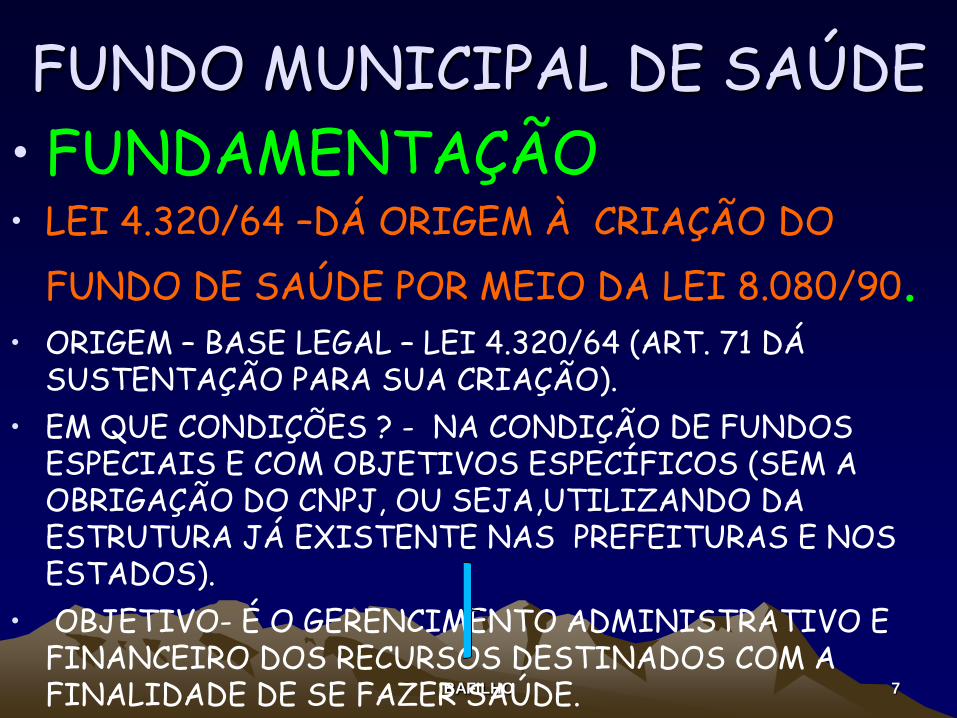

FUNDO MUNICIPAL DE SAÚDE

• FUNDAMENTAÇÃO • LEI 4.320/64 –DÁ ORIGEM À CRIAÇÃO DO

FUNDO DE SAÚDE POR MEIO DA LEI 8.080/90. • ORIGEM – BASE LEGAL – LEI 4.320/64 (ART. 71 DÁ

SUSTENTAÇÃO PARA SUA CRIAÇÃO).

• EM QUE CONDIÇÕES ? - NA CONDIÇÃO DE FUNDOS ESPECIAIS E COM OBJETIVOS ESPECÍFICOS (SEM A OBRIGAÇÃO DO CNPJ, OU SEJA,UTILIZANDO DA ESTRUTURA JÁ EXISTENTE NAS PREFEITURAS E NOS ESTADOS).

• OBJETIVO- É O GERENCIMENTO ADMINISTRATIVO E FINANCEIRO DOS RECURSOS DESTINADOS COM A FINALIDADE DE SE FAZER SAÚDE.

BAFILHO 8

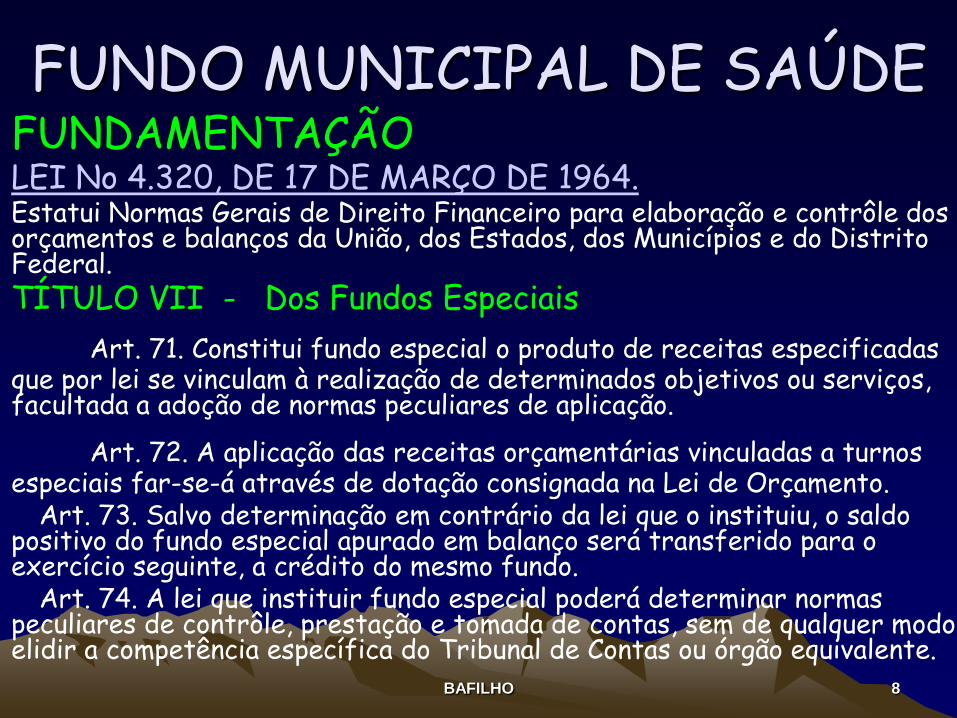

FUNDO MUNICIPAL DE SAÚDE • FUNDAMENTAÇÃO • LEI No 4.320, DE 17 DE MARÇO DE 1964. • Estatui Normas Gerais de Direito Financeiro para elaboração e contrôle dos

orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal.

• TÍTULO VII - Dos Fundos Especiais

Art. 71. Constitui fundo especial o produto de receitas especificadas que por lei se vinculam à realização de determinados objetivos ou serviços, facultada a adoção de normas peculiares de aplicação.

Art. 72. A aplicação das receitas orçamentárias vinculadas a turnos especiais far-se-á através de dotação consignada na Lei de Orçamento.

Art. 73. Salvo determinação em contrário da lei que o instituiu, o saldo positivo do fundo especial apurado em balanço será transferido para o exercício seguinte, a crédito do mesmo fundo.

Art. 74. A lei que instituir fundo especial poderá determinar normas peculiares de contrôle, prestação e tomada de contas, sem de qualquer modo, elidir a competência específica do Tribunal de Contas ou órgão equivalente.

BAFILHO 9

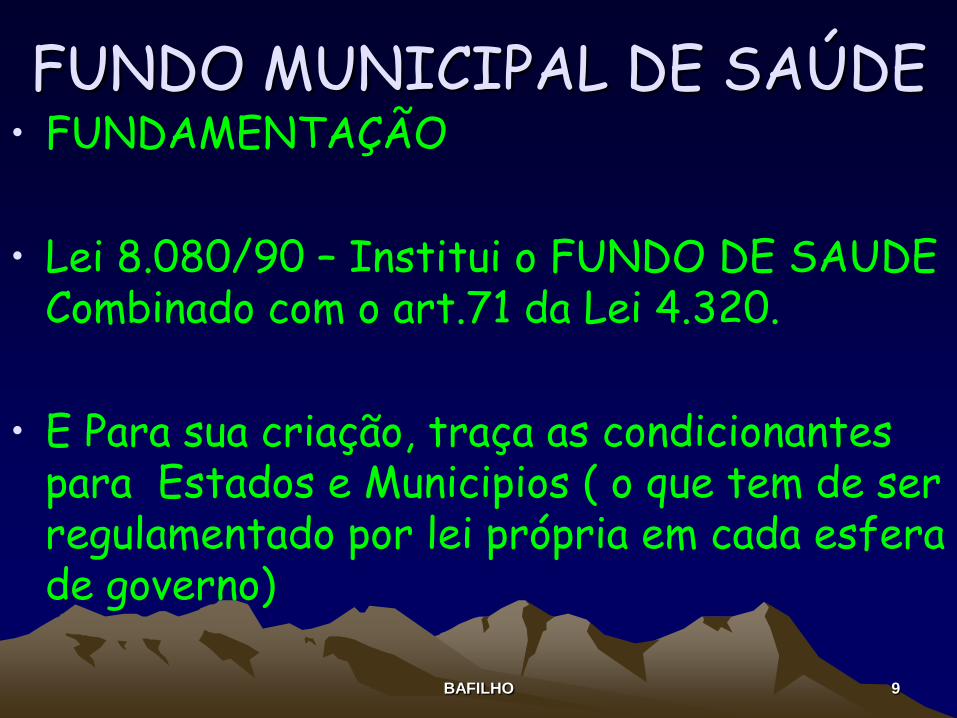

FUNDO MUNICIPAL DE SAÚDE • FUNDAMENTAÇÃO

• Lei 8.080/90 – Institui o FUNDO DE SAUDE Combinado com o art.71 da Lei 4.320.

• E Para sua criação, traça as condicionantes para Estados e Municipios ( o que tem de ser regulamentado por lei própria em cada esfera de governo)

BAFILHO 10

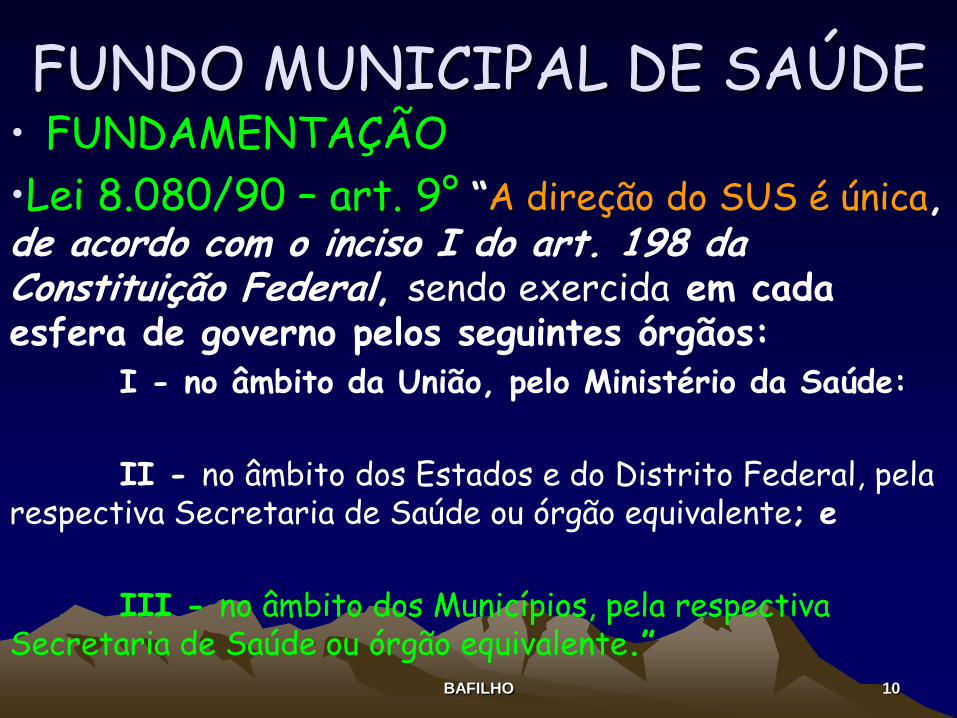

FUNDO MUNICIPAL DE SAÚDE • FUNDAMENTAÇÃO

•Lei 8.080/90 – art. 9° “A direção do SUS é única, de acordo com o inciso I do art. 198 da Constituição Federal, sendo exercida em cada esfera de governo pelos seguintes órgãos: I - no âmbito da União, pelo Ministério da Saúde:

II - no âmbito dos Estados e do Distrito Federal, pela respectiva Secretaria de Saúde ou órgão equivalente; e

III - no âmbito dos Municípios, pela respectiva Secretaria de Saúde ou órgão equivalente.”

BAFILHO 11

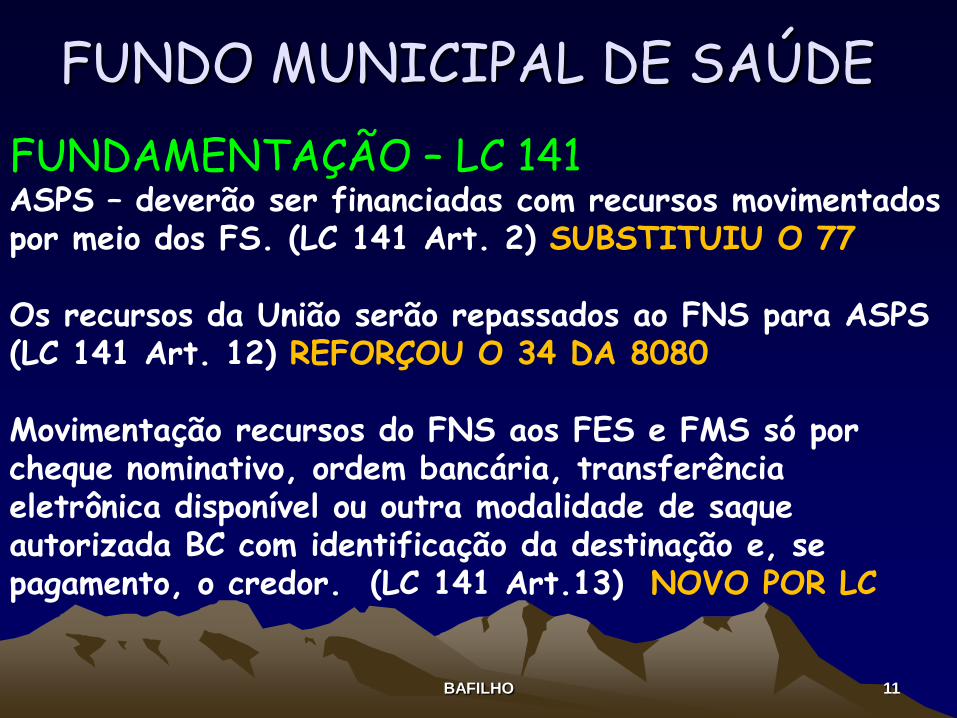

FUNDO MUNICIPAL DE SAÚDE

FUNDAMENTAÇÃO – LC 141 ASPS – deverão ser financiadas com recursos movimentados por meio dos FS. (LC 141 Art. 2) SUBSTITUIU O 77 Os recursos da União serão repassados ao FNS para ASPS (LC 141 Art. 12) REFORÇOU O 34 DA 8080 Movimentação recursos do FNS aos FES e FMS só por cheque nominativo, ordem bancária, transferência eletrônica disponível ou outra modalidade de saque autorizada BC com identificação da destinação e, se pagamento, o credor. (LC 141 Art.13) NOVO POR LC

BAFILHO 12

FUNDO MUNICIPAL DE SAÚDE

FUNDAMENTAÇÃO – LC 141 FS: criado por lei; mantido pela administração direta da UEM; unidade orçamentária e gestora . (LC 141 Art. 14) Recursos próprios serão transferidos ao FS . (LC 141 Art.16) Bancos evidenciarão valores globais das transferências e as parcelas do FS. (LC 141 Art.16§3) FNS transfere recursos a FES e FMS diretamente de forma regular e automática (sem convênio ou instrumentos jurídicos). (LC 141 Art.18) SUBSTITUI 8142 E 8689

BAFILHO 13

FUNDO MUNICIPAL DE SAÚDE

FUNDAMENTAÇÃO – LC 141 Em situações específicas poderá haver transferência voluntária. (LC 141 Art. 18 § único) FES transfere recursos a FMS diretamente de forma regular e automática (critérios aprovados no CES) (LC 141 Art. 20) Em situações específicas poderá haver transferência voluntária.(LC 141 Art. 20 § único)

BAFILHO 14

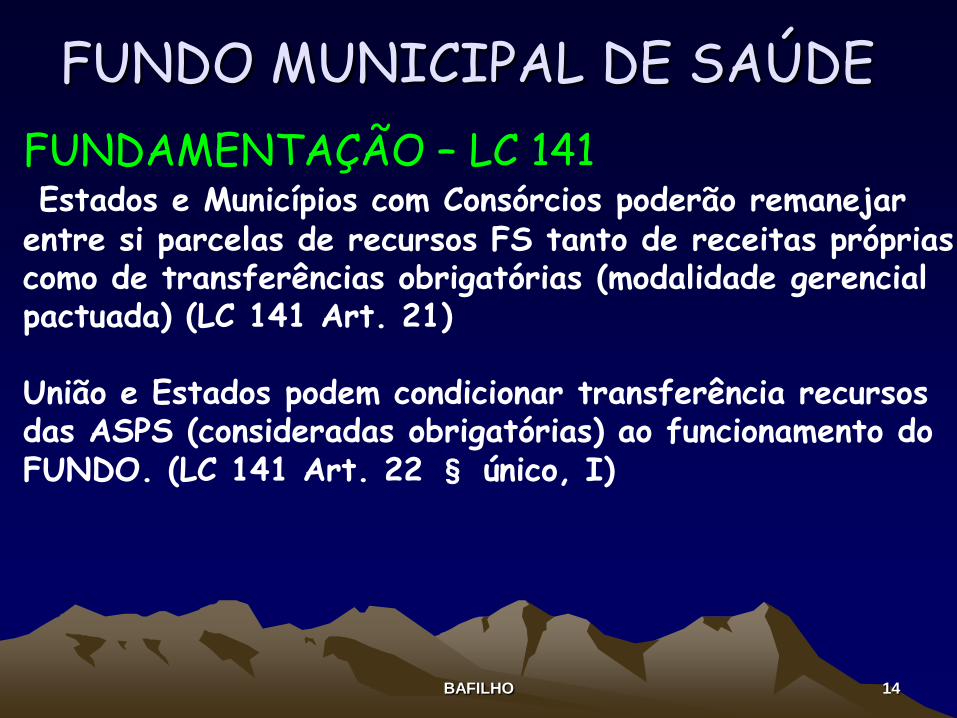

FUNDO MUNICIPAL DE SAÚDE

FUNDAMENTAÇÃO – LC 141 Estados e Municípios com Consórcios poderão remanejar entre si parcelas de recursos FS tanto de receitas próprias como de transferências obrigatórias (modalidade gerencial pactuada) (LC 141 Art. 21) União e Estados podem condicionar transferência recursos das ASPS (consideradas obrigatórias) ao funcionamento do FUNDO. (LC 141 Art. 22 § único, I)

BAFILHO 15

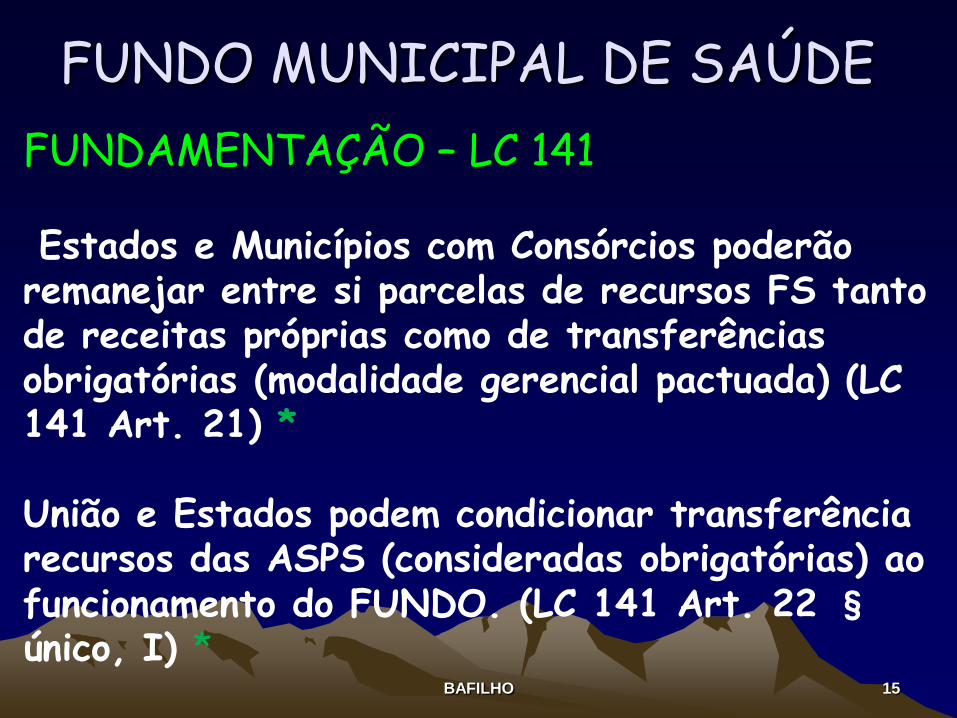

FUNDO MUNICIPAL DE SAÚDE

FUNDAMENTAÇÃO – LC 141 Estados e Municípios com Consórcios poderão remanejar entre si parcelas de recursos FS tanto de receitas próprias como de transferências obrigatórias (modalidade gerencial pactuada) (LC 141 Art. 21) * União e Estados podem condicionar transferência recursos das ASPS (consideradas obrigatórias) ao funcionamento do FUNDO. (LC 141 Art. 22 § único, I) *

BAFILHO 16

FUNDO MUNICIPAL DE SAÚDE

FUNDAMENTAÇÃO – LC 141 Serão considerados para atingir o mínimo as despesas empenhadas e não liquidadas inscritas em restos a pagar em disponibilidade no caixa e consolidadas no FS. (LC 141 Art. 24) * União e Estados poderão restringir depósitos no FUNDO até o montante mínimo não cumprido por estados ou municípios. (LC 141 Art. 26 § 1º) *

BAFILHO 17

FUNDO MUNICIPAL DE SAÚDE

FUNDAMENTAÇÃO – LC 141 Presidente e Governador editarão decreto em 90 dias (finda 13 de abril) com procedimentos e restabelecimento das transferências constitucionais caso recursos FS não sejam aplicados em 12 meses das transferências. (LC 141 Art. 26 § 2º) *

BAFILHO 18

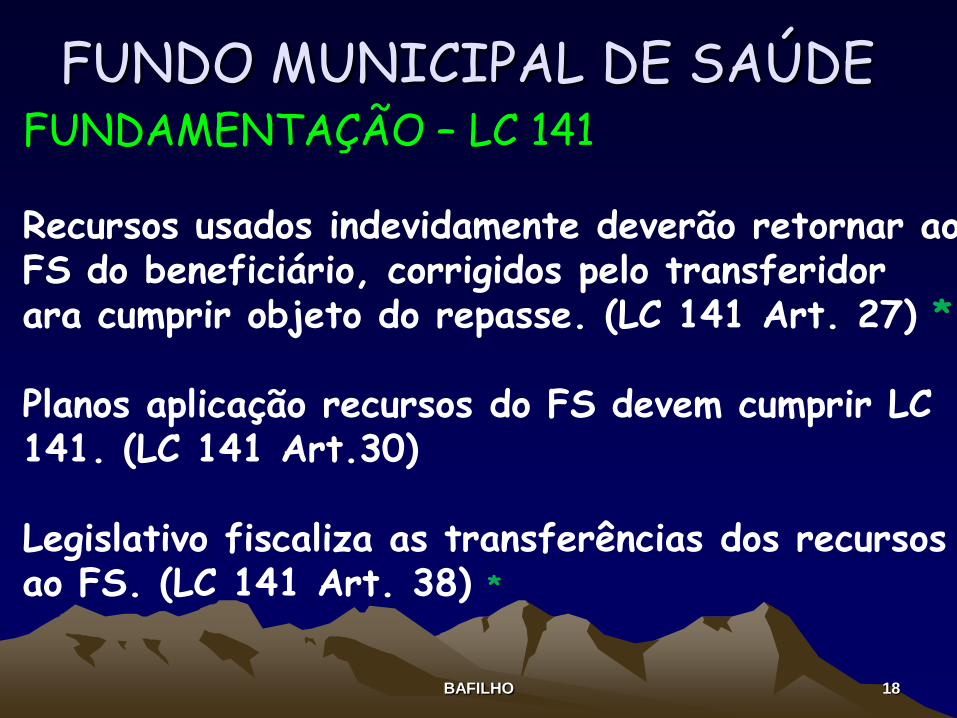

FUNDO MUNICIPAL DE SAÚDE

FUNDAMENTAÇÃO – LC 141 Recursos usados indevidamente deverão retornar ao FS do beneficiário, corrigidos pelo transferidor ara cumprir objeto do repasse. (LC 141 Art. 27) * Planos aplicação recursos do FS devem cumprir LC 141. (LC 141 Art.30) Legislativo fiscaliza as transferências dos recursos ao FS. (LC 141 Art. 38) *

BAFILHO 19

FUNDO MUNICIPAL DE SAÚDE

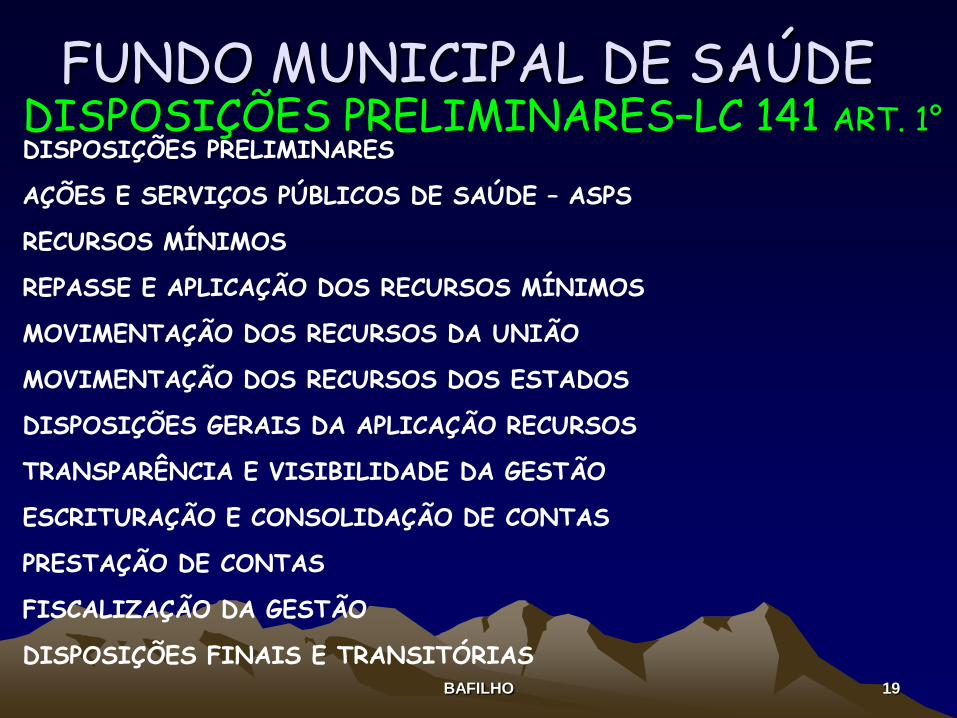

DISPOSIÇÕES PRELIMINARES–LC 141 ART. 1° DISPOSIÇÕES PRELIMINARES AÇÕES E SERVIÇOS PÚBLICOS DE SAÚDE – ASPS RECURSOS MÍNIMOS REPASSE E APLICAÇÃO DOS RECURSOS MÍNIMOS MOVIMENTAÇÃO DOS RECURSOS DA UNIÃO MOVIMENTAÇÃO DOS RECURSOS DOS ESTADOS DISPOSIÇÕES GERAIS DA APLICAÇÃO RECURSOS TRANSPARÊNCIA E VISIBILIDADE DA GESTÃO ESCRITURAÇÃO E CONSOLIDAÇÃO DE CONTAS PRESTAÇÃO DE CONTAS FISCALIZAÇÃO DA GESTÃO DISPOSIÇÕES FINAIS E TRANSITÓRIAS

BAFILHO 20

FUNDO MUNICIPAL DE SAÚDE

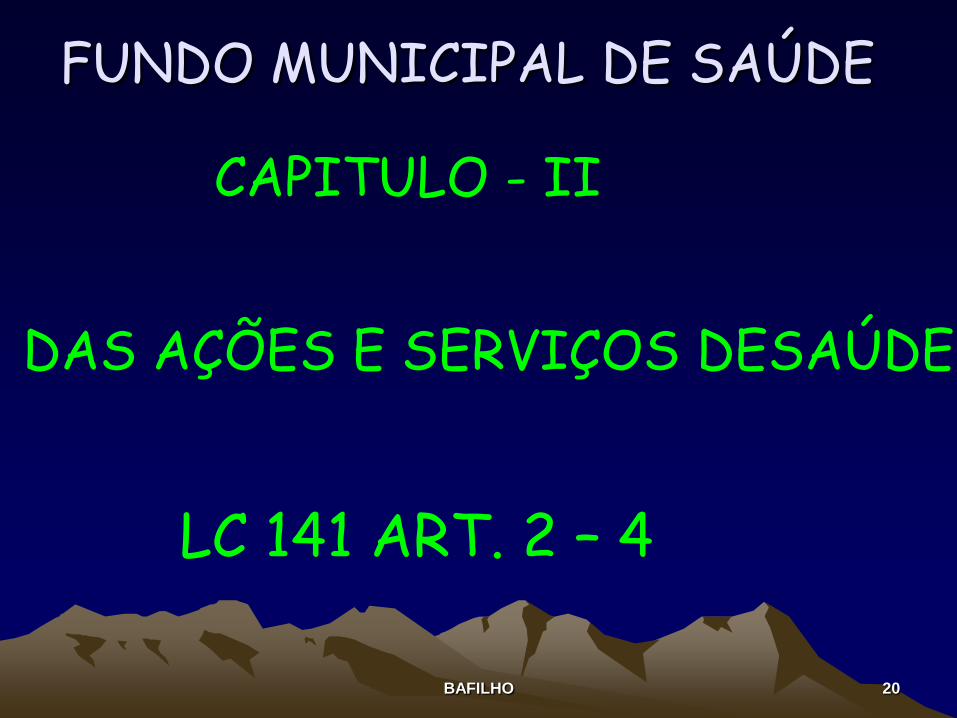

CAPITULO - II DAS AÇÕES E SERVIÇOS DESAÚDE LC 141 ART. 2 – 4

BAFILHO 21

FUNDO MUNICIPAL DE SAÚDE

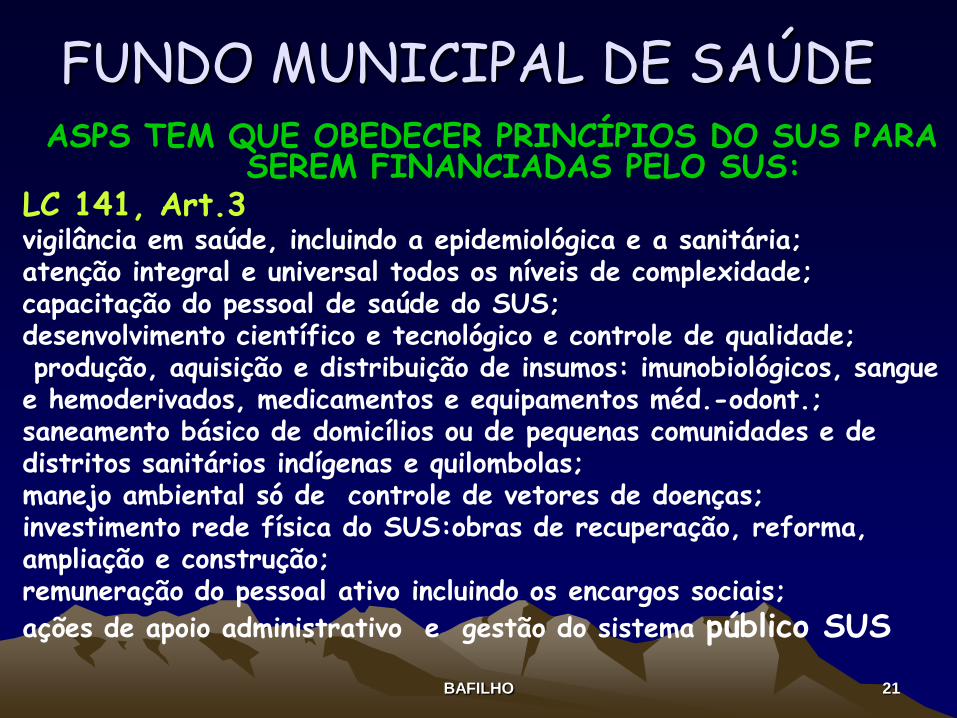

ASPS TEM QUE OBEDECER PRINCÍPIOS DO SUS PARA SEREM FINANCIADAS PELO SUS:

LC 141, Art.3 vigilância em saúde, incluindo a epidemiológica e a sanitária; atenção integral e universal todos os níveis de complexidade; capacitação do pessoal de saúde do SUS; desenvolvimento científico e tecnológico e controle de qualidade; produção, aquisição e distribuição de insumos: imunobiológicos, sangue e hemoderivados, medicamentos e equipamentos méd.-odont.; saneamento básico de domicílios ou de pequenas comunidades e de distritos sanitários indígenas e quilombolas; manejo ambiental só de controle de vetores de doenças; investimento rede física do SUS:obras de recuperação, reforma, ampliação e construção; remuneração do pessoal ativo incluindo os encargos sociais;

ações de apoio administrativo e gestão do sistema público SUS

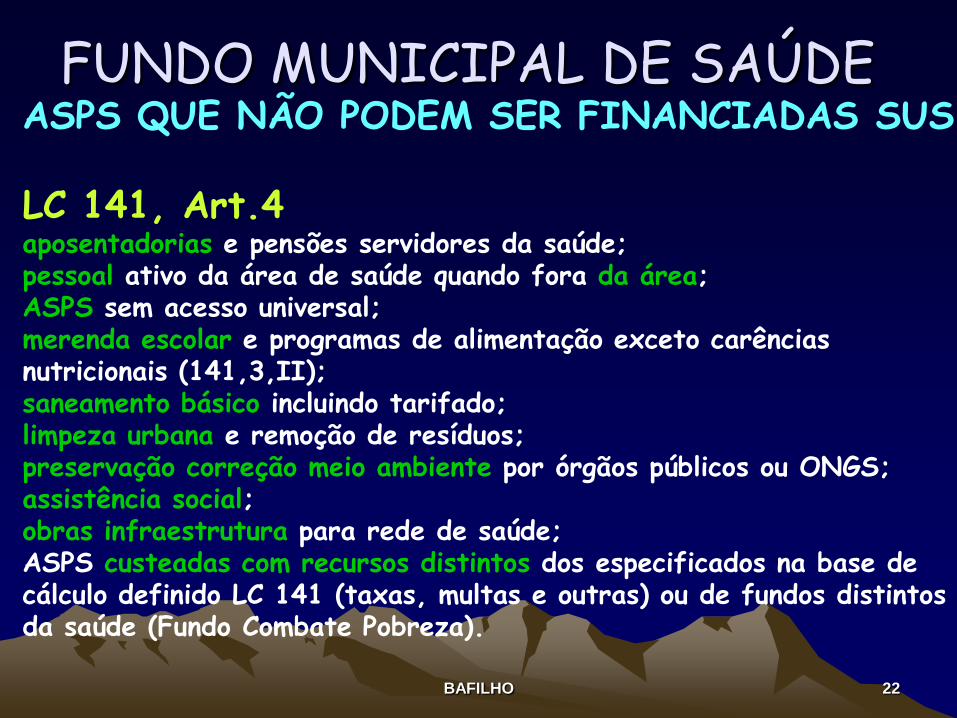

BAFILHO 22

FUNDO MUNICIPAL DE SAÚDE

ASPS QUE NÃO PODEM SER FINANCIADAS SUS LC 141, Art.4 aposentadorias e pensões servidores da saúde; pessoal ativo da área de saúde quando fora da área; ASPS sem acesso universal; merenda escolar e programas de alimentação exceto carências nutricionais (141,3,II); saneamento básico incluindo tarifado; limpeza urbana e remoção de resíduos; preservação correção meio ambiente por órgãos públicos ou ONGS; assistência social; obras infraestrutura para rede de saúde; ASPS custeadas com recursos distintos dos especificados na base de cálculo definido LC 141 (taxas, multas e outras) ou de fundos distintos da saúde (Fundo Combate Pobreza).

BAFILHO 23

FUNDO MUNICIPAL DE SAÚDE ASPS TEM QUE OBEDECER PRINCÍPIOS DO SUS:

LC 141 – Art.2 - ATENÇÃO SÓ PODEM SER FEITAS DESPESAS:

COM PROMOÇÃO, PROTEÇÃO E RECUPERAÇÃO DA SAÚDE E QUE ATENDAM DIRETRIZES:

ACESSO UNIVERSAL, IGUALITÁRIO E GRATUITO CONFORMIDADE COM PLANOS DE SAÚDE CADA ESFERA RESPONSABILIDADE ESPECÍFICA DE SAÚDE NÃO INCLUIR AÇÕES PÚBLICAS DETERMINANTES SOCIAIS E ECONÔMICOS, AINDA QUE INTERFIRAM NAS CONDIÇÕES DE SAÚDE NA POPULAÇÃO RECURSOS MOVIMENTADOS NO FUNDO AQUELAS CONSTANTES DA LEI 8080, ART.7

BAFILHO 24

FUNDO MUNICIPAL DE SAÚDE

PORT. 204 O QUE PODE OU NÃO COM RECURSOS DAS TRANSFERENCIAS FEDERAIS PORT. 2485 - REGULAMENTAÇÃO DOS BLOCOS

BAFILHO 25

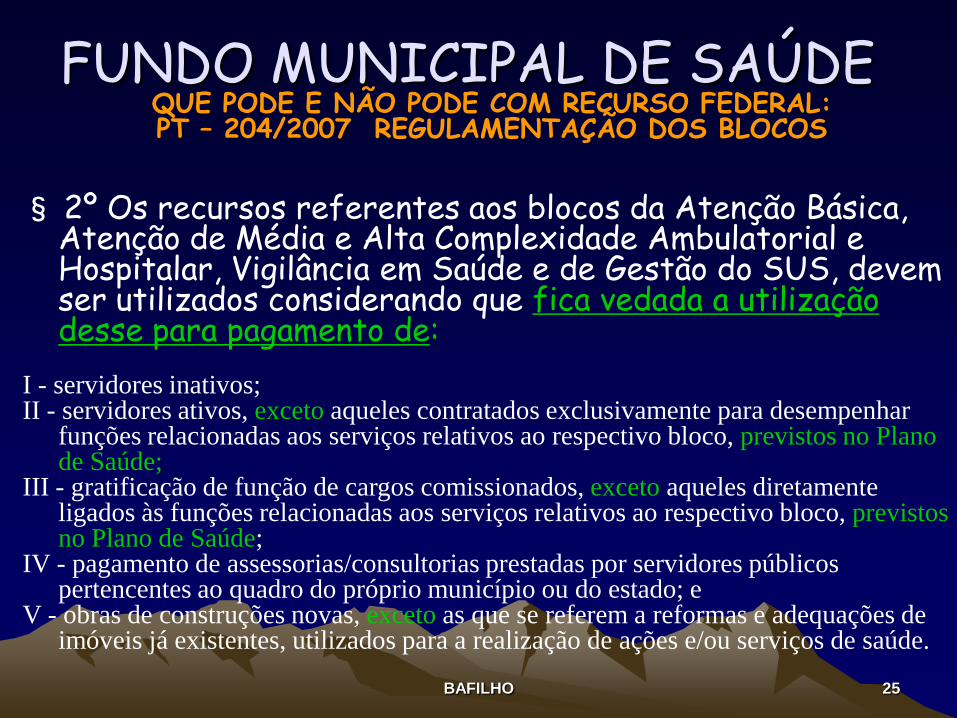

FUNDO MUNICIPAL DE SAÚDE QUE PODE E NÃO PODE COM RECURSO FEDERAL: PT – 204/2007 REGULAMENTAÇÃO DOS BLOCOS

§ 2º Os recursos referentes aos blocos da Atenção Básica,

Atenção de Média e Alta Complexidade Ambulatorial e Hospitalar, Vigilância em Saúde e de Gestão do SUS, devem ser utilizados considerando que fica vedada a utilização desse para pagamento de:

I - servidores inativos; II - servidores ativos, exceto aqueles contratados exclusivamente para desempenhar

funções relacionadas aos serviços relativos ao respectivo bloco, previstos no Plano de Saúde;

III - gratificação de função de cargos comissionados, exceto aqueles diretamente ligados às funções relacionadas aos serviços relativos ao respectivo bloco, previstos no Plano de Saúde;

IV - pagamento de assessorias/consultorias prestadas por servidores públicos pertencentes ao quadro do próprio município ou do estado; e

V - obras de construções novas, exceto as que se referem a reformas e adequações de imóveis já existentes, utilizados para a realização de ações e/ou serviços de saúde.

BAFILHO 26

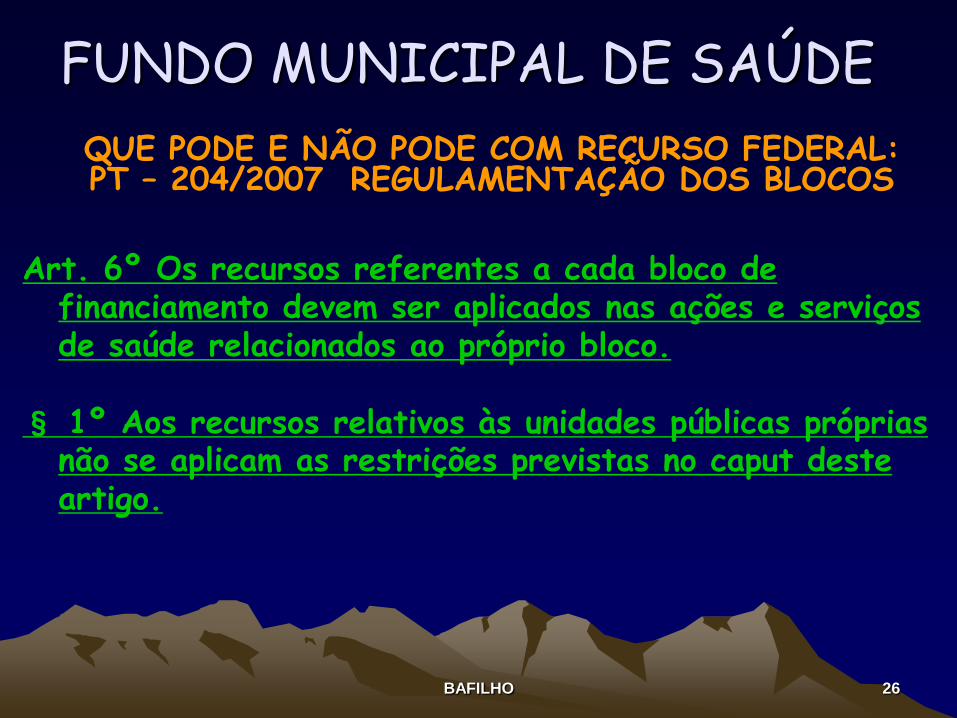

FUNDO MUNICIPAL DE SAÚDE

QUE PODE E NÃO PODE COM RECURSO FEDERAL: PT – 204/2007 REGULAMENTAÇÃO DOS BLOCOS

Art. 6º Os recursos referentes a cada bloco de financiamento devem ser aplicados nas ações e serviços de saúde relacionados ao próprio bloco.

§ 1º Aos recursos relativos às unidades públicas próprias

não se aplicam as restrições previstas no caput deste artigo.

BAFILHO 27

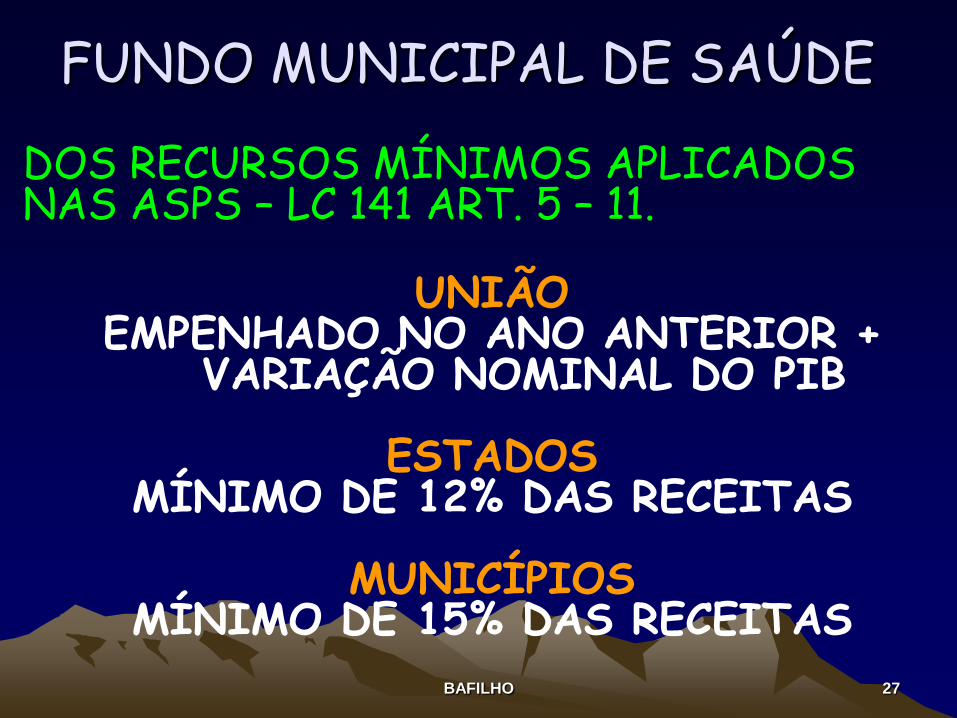

FUNDO MUNICIPAL DE SAÚDE

DOS RECURSOS MÍNIMOS APLICADOS NAS ASPS – LC 141 ART. 5 – 11.

UNIÃO EMPENHADO NO ANO ANTERIOR +

VARIAÇÃO NOMINAL DO PIB

ESTADOS MÍNIMO DE 12% DAS RECEITAS

MUNICÍPIOS

MÍNIMO DE 15% DAS RECEITAS

BAFILHO 28

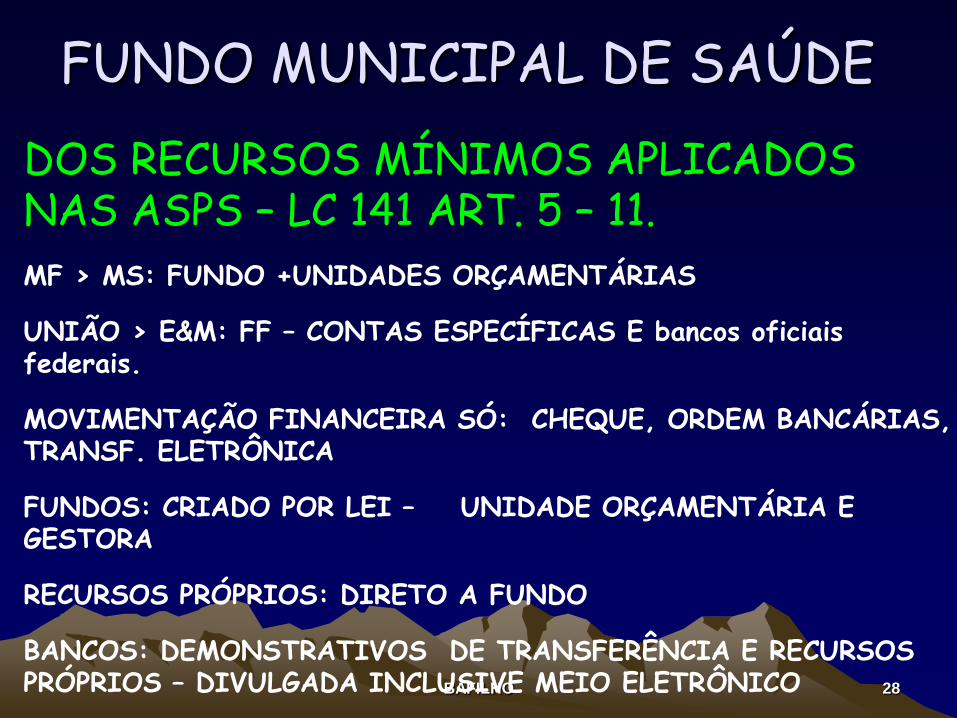

FUNDO MUNICIPAL DE SAÚDE

DOS RECURSOS MÍNIMOS APLICADOS NAS ASPS – LC 141 ART. 5 – 11.

MF > MS: FUNDO +UNIDADES ORÇAMENTÁRIAS

UNIÃO > E&M: FF – CONTAS ESPECÍFICAS E bancos oficiais federais.

MOVIMENTAÇÃO FINANCEIRA SÓ: CHEQUE, ORDEM BANCÁRIAS, TRANSF. ELETRÔNICA

FUNDOS: CRIADO POR LEI – UNIDADE ORÇAMENTÁRIA E GESTORA

RECURSOS PRÓPRIOS: DIRETO A FUNDO

BANCOS: DEMONSTRATIVOS DE TRANSFERÊNCIA E RECURSOS PRÓPRIOS – DIVULGADA INCLUSIVE MEIO ELETRÔNICO

BAFILHO 29

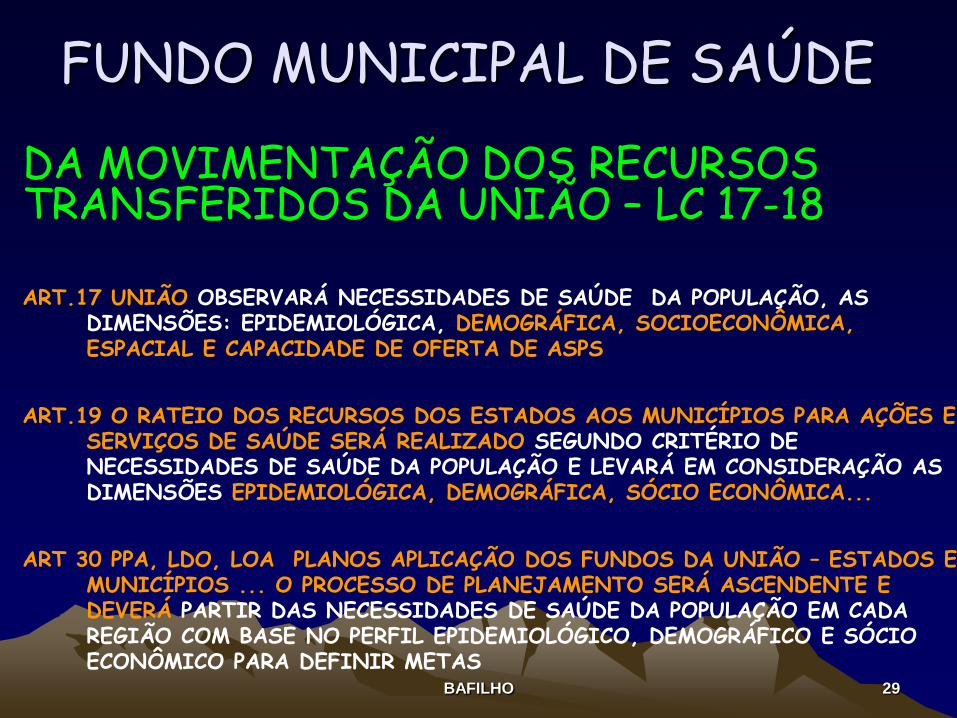

FUNDO MUNICIPAL DE SAÚDE

DA MOVIMENTAÇÃO DOS RECURSOS TRANSFERIDOS DA UNIÃO – LC 17-18 ART.17 UNIÃO OBSERVARÁ NECESSIDADES DE SAÚDE DA POPULAÇÃO, AS

DIMENSÕES: EPIDEMIOLÓGICA, DEMOGRÁFICA, SOCIOECONÔMICA, ESPACIAL E CAPACIDADE DE OFERTA DE ASPS

ART.19 O RATEIO DOS RECURSOS DOS ESTADOS AOS MUNICÍPIOS PARA AÇÕES E SERVIÇOS DE SAÚDE SERÁ REALIZADO SEGUNDO CRITÉRIO DE NECESSIDADES DE SAÚDE DA POPULAÇÃO E LEVARÁ EM CONSIDERAÇÃO AS DIMENSÕES EPIDEMIOLÓGICA, DEMOGRÁFICA, SÓCIO ECONÔMICA...

ART 30 PPA, LDO, LOA PLANOS APLICAÇÃO DOS FUNDOS DA UNIÃO – ESTADOS E MUNICÍPIOS ... O PROCESSO DE PLANEJAMENTO SERÁ ASCENDENTE E DEVERÁ PARTIR DAS NECESSIDADES DE SAÚDE DA POPULAÇÃO EM CADA REGIÃO COM BASE NO PERFIL EPIDEMIOLÓGICO, DEMOGRÁFICO E SÓCIO ECONÔMICO PARA DEFINIR METAS

BAFILHO 30

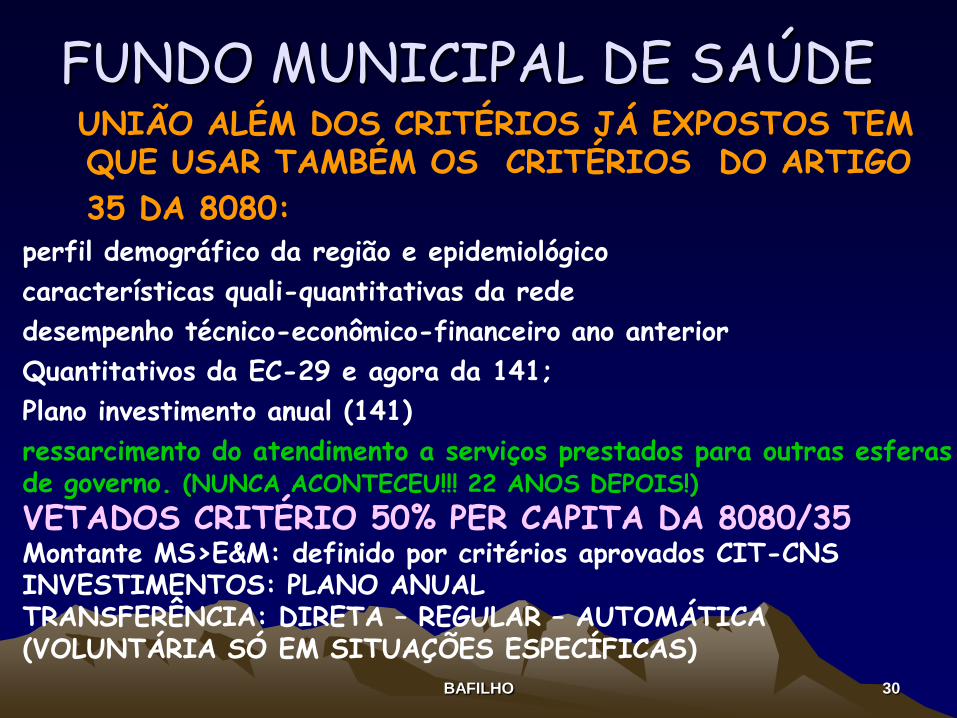

FUNDO MUNICIPAL DE SAÚDE

UNIÃO ALÉM DOS CRITÉRIOS JÁ EXPOSTOS TEM QUE USAR TAMBÉM OS CRITÉRIOS DO ARTIGO

35 DA 8080: perfil demográfico da região e epidemiológico

características quali-quantitativas da rede

desempenho técnico-econômico-financeiro ano anterior

Quantitativos da EC-29 e agora da 141;

Plano investimento anual (141)

ressarcimento do atendimento a serviços prestados para outras esferas de governo. (NUNCA ACONTECEU!!! 22 ANOS DEPOIS!)

VETADOS CRITÉRIO 50% PER CAPITA DA 8080/35 Montante MS>E&M: definido por critérios aprovados CIT-CNS INVESTIMENTOS: PLANO ANUAL TRANSFERÊNCIA: DIRETA – REGULAR – AUTOMÁTICA (VOLUNTÁRIA SÓ EM SITUAÇÕES ESPECÍFICAS)

BAFILHO 31

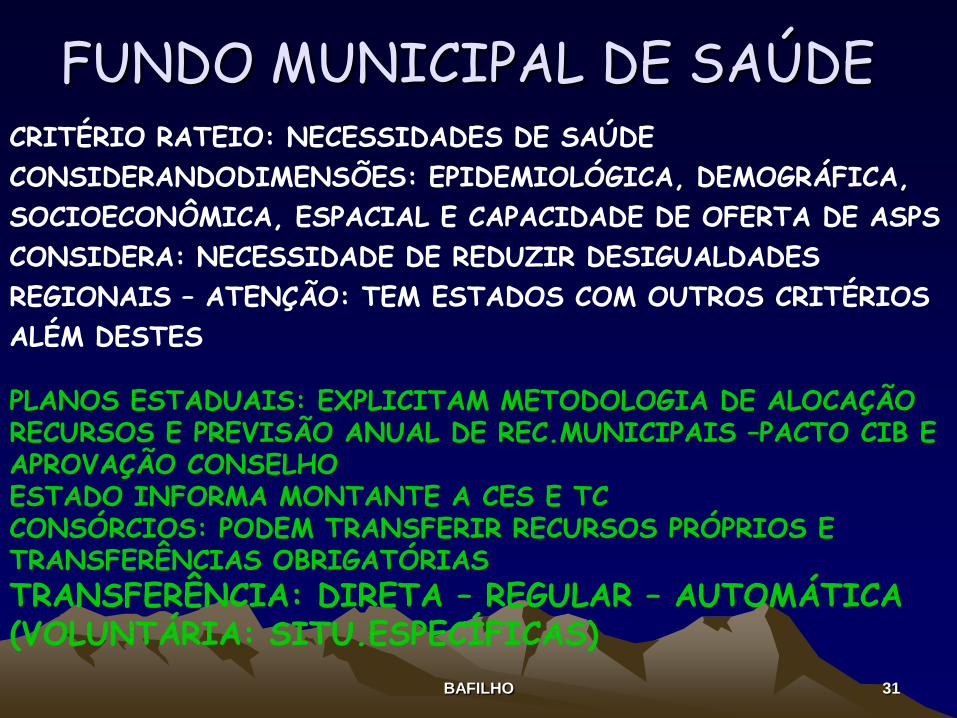

FUNDO MUNICIPAL DE SAÚDE

CRITÉRIO RATEIO: NECESSIDADES DE SAÚDE

CONSIDERANDODIMENSÕES: EPIDEMIOLÓGICA, DEMOGRÁFICA,

SOCIOECONÔMICA, ESPACIAL E CAPACIDADE DE OFERTA DE ASPS

CONSIDERA: NECESSIDADE DE REDUZIR DESIGUALDADES

REGIONAIS – ATENÇÃO: TEM ESTADOS COM OUTROS CRITÉRIOS

ALÉM DESTES PLANOS ESTADUAIS: EXPLICITAM METODOLOGIA DE ALOCAÇÃO RECURSOS E PREVISÃO ANUAL DE REC.MUNICIPAIS –PACTO CIB E APROVAÇÃO CONSELHO ESTADO INFORMA MONTANTE A CES E TC CONSÓRCIOS: PODEM TRANSFERIR RECURSOS PRÓPRIOS E TRANSFERÊNCIAS OBRIGATÓRIAS

TRANSFERÊNCIA: DIRETA – REGULAR – AUTOMÁTICA (VOLUNTÁRIA: SITU.ESPECÍFICAS)

BAFILHO 32

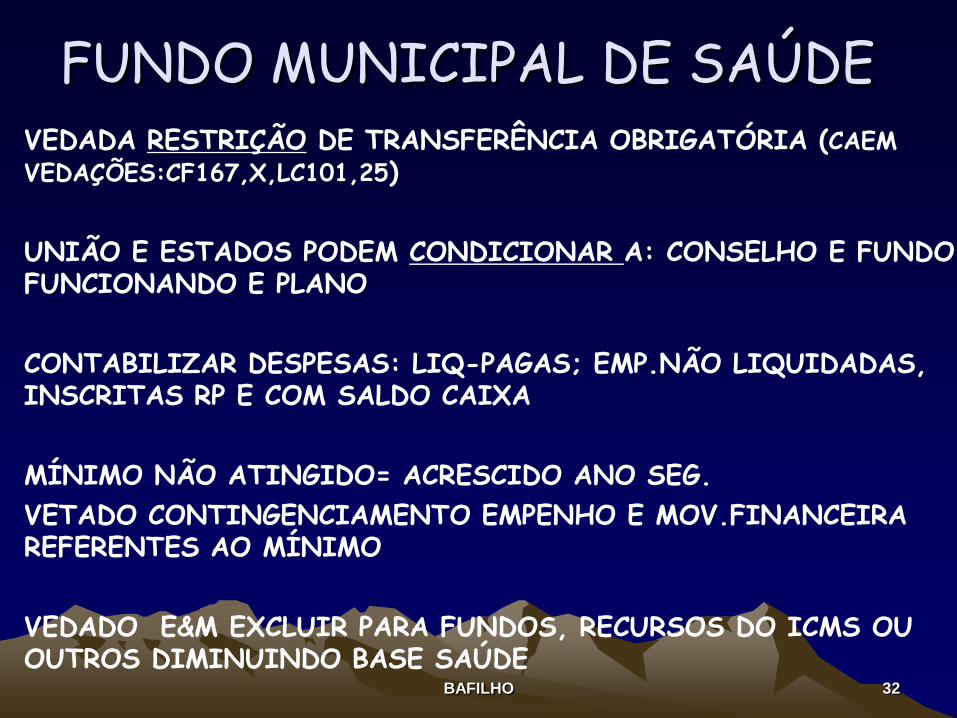

FUNDO MUNICIPAL DE SAÚDE

VEDADA RESTRIÇÃO DE TRANSFERÊNCIA OBRIGATÓRIA (CAEM VEDAÇÕES:CF167,X,LC101,25)

UNIÃO E ESTADOS PODEM CONDICIONAR A: CONSELHO E FUNDO FUNCIONANDO E PLANO

CONTABILIZAR DESPESAS: LIQ-PAGAS; EMP.NÃO LIQUIDADAS, INSCRITAS RP E COM SALDO CAIXA

MÍNIMO NÃO ATINGIDO= ACRESCIDO ANO SEG.

VETADO CONTINGENCIAMENTO EMPENHO E MOV.FINANCEIRA REFERENTES AO MÍNIMO

VEDADO E&M EXCLUIR PARA FUNDOS, RECURSOS DO ICMS OU OUTROS DIMINUINDO BASE SAÚDE

BAFILHO 33

FUNDO MUNICIPAL DE SAÚDE

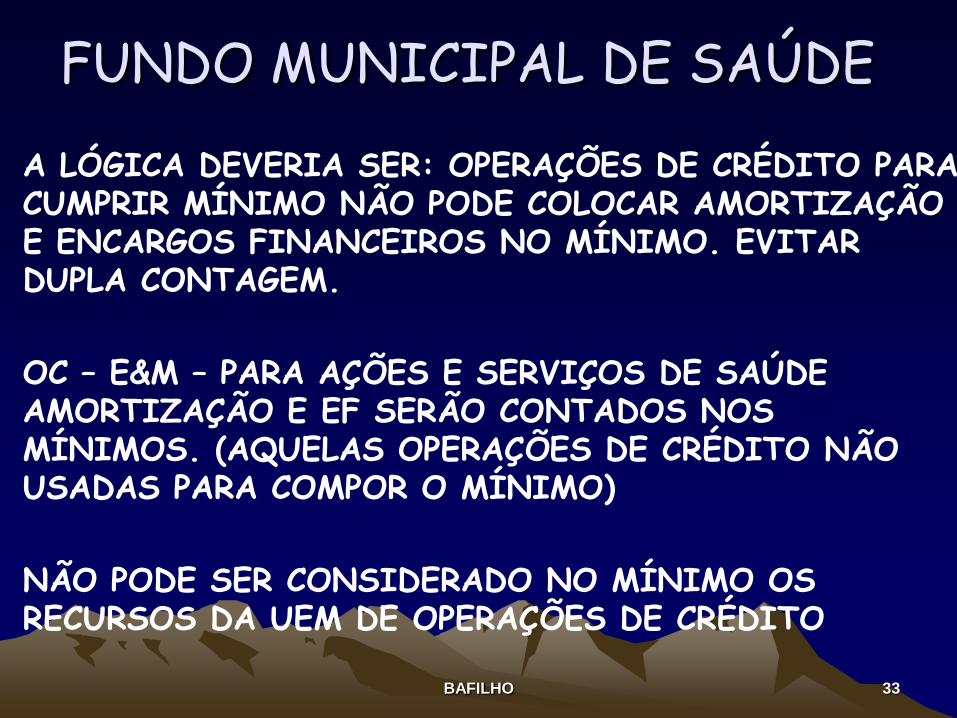

A LÓGICA DEVERIA SER: OPERAÇÕES DE CRÉDITO PARA CUMPRIR MÍNIMO NÃO PODE COLOCAR AMORTIZAÇÃO E ENCARGOS FINANCEIROS NO MÍNIMO. EVITAR DUPLA CONTAGEM.

OC – E&M – PARA AÇÕES E SERVIÇOS DE SAÚDE AMORTIZAÇÃO E EF SERÃO CONTADOS NOS MÍNIMOS. (AQUELAS OPERAÇÕES DE CRÉDITO NÃO USADAS PARA COMPOR O MÍNIMO)

NÃO PODE SER CONSIDERADO NO MÍNIMO OS RECURSOS DA UEM DE OPERAÇÕES DE CRÉDITO

BAFILHO 34

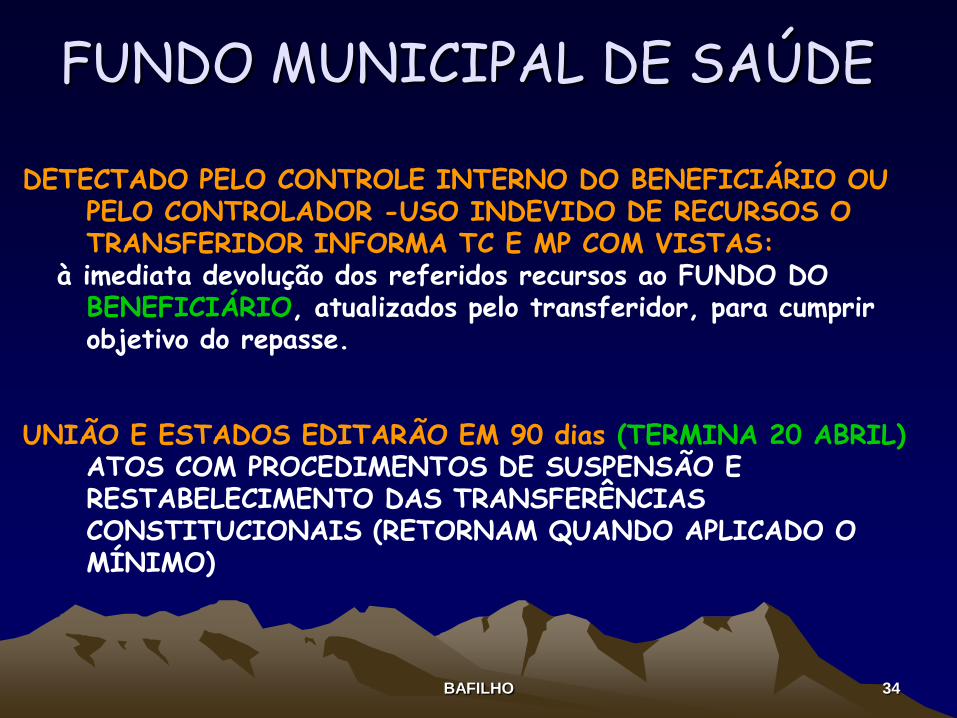

FUNDO MUNICIPAL DE SAÚDE DETECTADO PELO CONTROLE INTERNO DO BENEFICIÁRIO OU

PELO CONTROLADOR -USO INDEVIDO DE RECURSOS O TRANSFERIDOR INFORMA TC E MP COM VISTAS:

à imediata devolução dos referidos recursos ao FUNDO DO BENEFICIÁRIO, atualizados pelo transferidor, para cumprir objetivo do repasse.

UNIÃO E ESTADOS EDITARÃO EM 90 dias (TERMINA 20 ABRIL)

ATOS COM PROCEDIMENTOS DE SUSPENSÃO E RESTABELECIMENTO DAS TRANSFERÊNCIAS CONSTITUCIONAIS (RETORNAM QUANDO APLICADO O MÍNIMO)

BAFILHO 35

FUNDO MUNICIPAL DE SAÚDE

BAFILHO 36

FUNDO MUNICIPAL DE SAÚDE

DA TRANSPARENCIA, FISCALIZAÇÃO E CONTROLE – LC 141 ART.31 DIVULGAÇÃO – INCLUSIVE ELETRÔNICA DA PC QUADRIMESTRAL INCLUI: DEMONSTRATIVO DE CUMPRIMENTO DA 141; REL.GESTÃO; AVALIAÇÃO DO CS AUDIÊNCIA PÚBLICA NA ELABORAÇÃO DO PLANO

BAFILHO 37

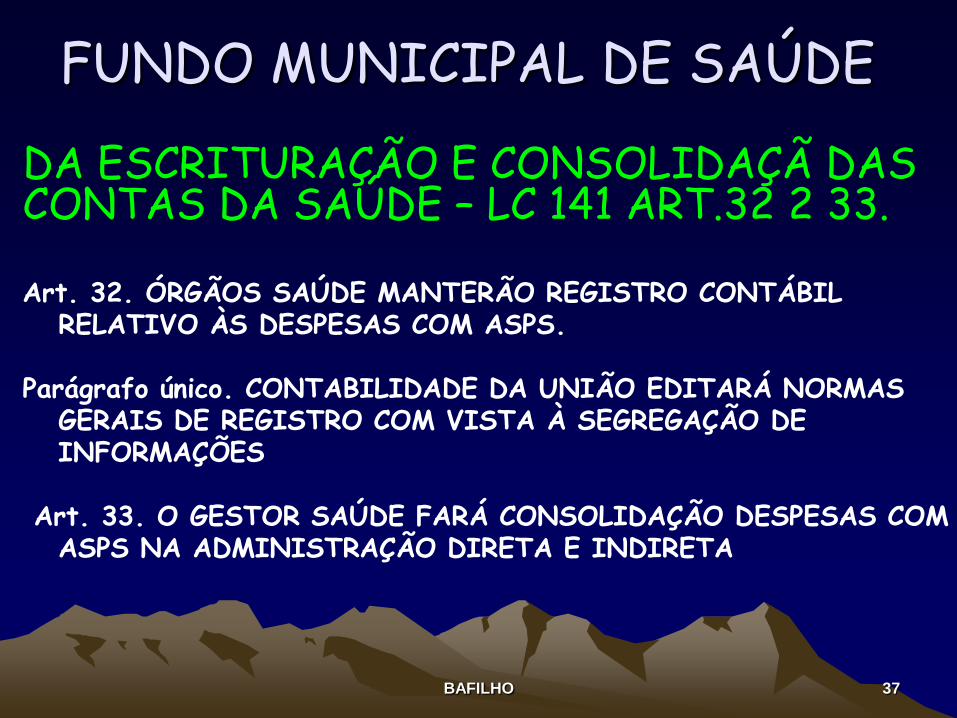

FUNDO MUNICIPAL DE SAÚDE

DA ESCRITURAÇÃO E CONSOLIDAÇÃ DAS CONTAS DA SAÚDE – LC 141 ART.32 2 33. Art. 32. ÓRGÃOS SAÚDE MANTERÃO REGISTRO CONTÁBIL

RELATIVO ÀS DESPESAS COM ASPS. Parágrafo único. CONTABILIDADE DA UNIÃO EDITARÁ NORMAS

GERAIS DE REGISTRO COM VISTA À SEGREGAÇÃO DE INFORMAÇÕES

Art. 33. O GESTOR SAÚDE FARÁ CONSOLIDAÇÃO DESPESAS COM

ASPS NA ADMINISTRAÇÃO DIRETA E INDIRETA

BAFILHO 38

FUNDO MUNICIPAL DE SAÚDE

DA TRANSPARENCIA, FISCALIZAÇÃO E CONTROLE – LC 141 ART.31

REGISTRO CONTÁBIL RELATIVO A ASPS CONTABILIDADE DA UNIÃO EDITARÁ NORMAS GESTOR FARÁ CONSOLIDAÇÃO DESPESAS SAÚDE TODA (ADM.DIRETA-INDIRETA)

BAFILHO 39

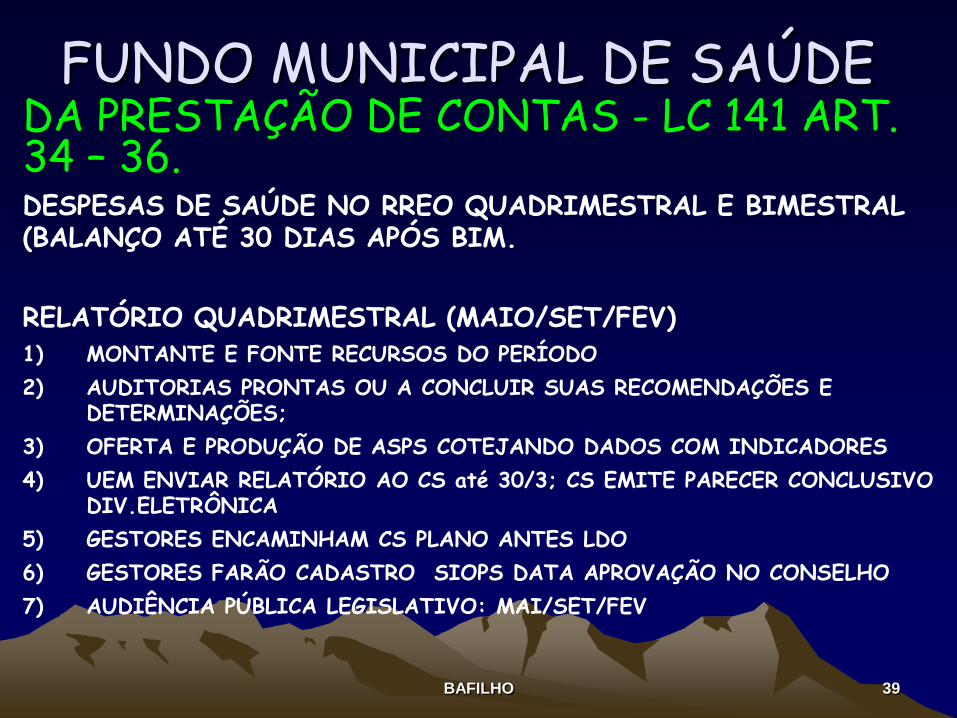

FUNDO MUNICIPAL DE SAÚDE

DA PRESTAÇÃO DE CONTAS - LC 141 ART. 34 – 36. DESPESAS DE SAÚDE NO RREO QUADRIMESTRAL E BIMESTRAL (BALANÇO ATÉ 30 DIAS APÓS BIM.

RELATÓRIO QUADRIMESTRAL (MAIO/SET/FEV) 1) MONTANTE E FONTE RECURSOS DO PERÍODO

2) AUDITORIAS PRONTAS OU A CONCLUIR SUAS RECOMENDAÇÕES E DETERMINAÇÕES;

3) OFERTA E PRODUÇÃO DE ASPS COTEJANDO DADOS COM INDICADORES

4) UEM ENVIAR RELATÓRIO AO CS até 30/3; CS EMITE PARECER CONCLUSIVO DIV.ELETRÔNICA

5) GESTORES ENCAMINHAM CS PLANO ANTES LDO

6) GESTORES FARÃO CADASTRO SIOPS DATA APROVAÇÃO NO CONSELHO

7) AUDIÊNCIA PÚBLICA LEGISLATIVO: MAI/SET/FEV

BAFILHO 40

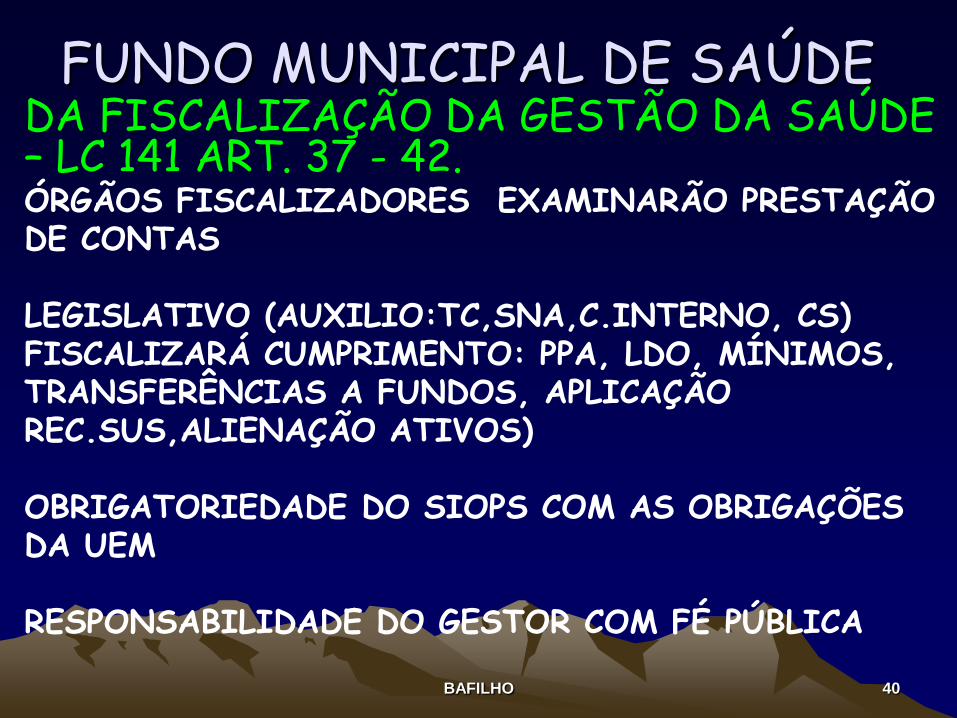

FUNDO MUNICIPAL DE SAÚDE

DA FISCALIZAÇÃO DA GESTÃO DA SAÚDE – LC 141 ART. 37 - 42. ÓRGÃOS FISCALIZADORES EXAMINARÃO PRESTAÇÃO DE CONTAS LEGISLATIVO (AUXILIO:TC,SNA,C.INTERNO, CS) FISCALIZARÁ CUMPRIMENTO: PPA, LDO, MÍNIMOS, TRANSFERÊNCIAS A FUNDOS, APLICAÇÃO REC.SUS,ALIENAÇÃO ATIVOS) OBRIGATORIEDADE DO SIOPS COM AS OBRIGAÇÕES DA UEM RESPONSABILIDADE DO GESTOR COM FÉ PÚBLICA

BAFILHO 41

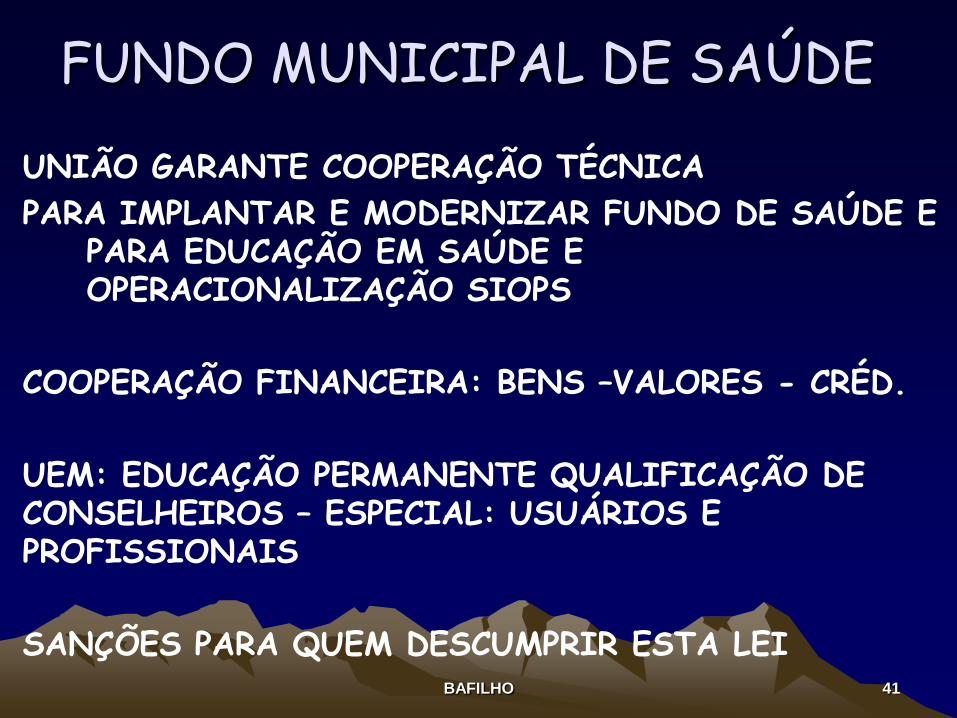

FUNDO MUNICIPAL DE SAÚDE

UNIÃO GARANTE COOPERAÇÃO TÉCNICA

PARA IMPLANTAR E MODERNIZAR FUNDO DE SAÚDE E PARA EDUCAÇÃO EM SAÚDE E OPERACIONALIZAÇÃO SIOPS

COOPERAÇÃO FINANCEIRA: BENS –VALORES - CRÉD.

UEM: EDUCAÇÃO PERMANENTE QUALIFICAÇÃO DE CONSELHEIROS – ESPECIAL: USUÁRIOS E PROFISSIONAIS

SANÇÕES PARA QUEM DESCUMPRIR ESTA LEI

BAFILHO 42

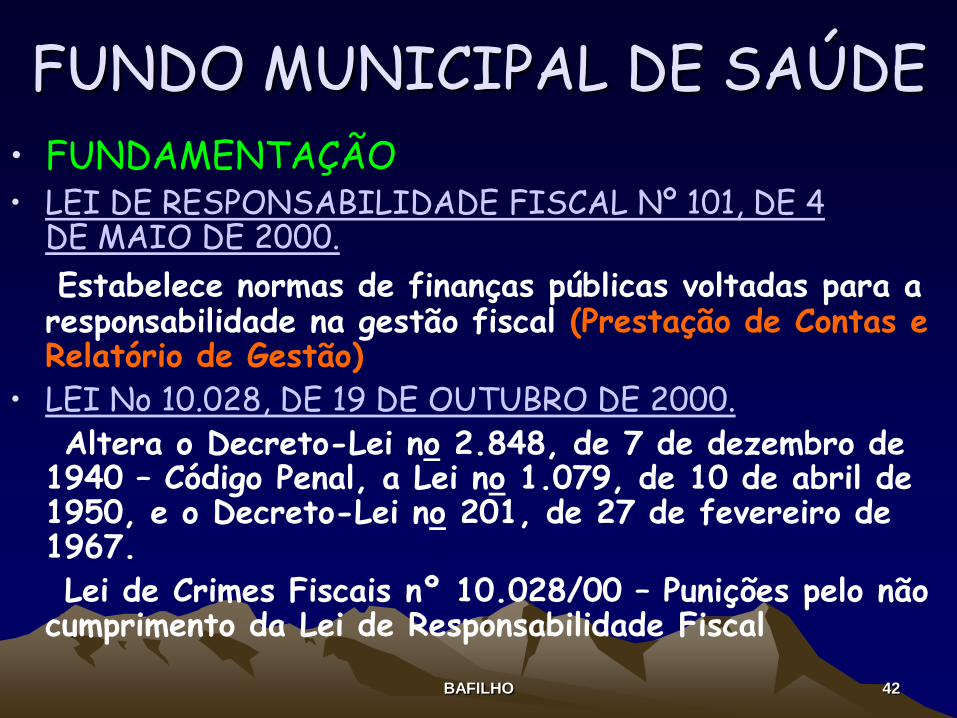

FUNDO MUNICIPAL DE SAÚDE • FUNDAMENTAÇÃO • LEI DE RESPONSABILIDADE FISCAL Nº 101, DE 4

DE MAIO DE 2000.

Estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal (Prestação de Contas e Relatório de Gestão)

• LEI No 10.028, DE 19 DE OUTUBRO DE 2000.

Altera o Decreto-Lei no 2.848, de 7 de dezembro de 1940 – Código Penal, a Lei no 1.079, de 10 de abril de 1950, e o Decreto-Lei no 201, de 27 de fevereiro de 1967.

Lei de Crimes Fiscais nº 10.028/00 – Punições pelo não cumprimento da Lei de Responsabilidade Fiscal

http://legislacao.planalto.gov.br/legisla/legislacao.nsf/Viw_Identificacao/lcp 101-2000?OpenDocument

http://legislacao.planalto.gov.br/legisla/legislacao.nsf/Viw_Identificacao/lcp 101-2000?OpenDocument

http://legislacao.planalto.gov.br/legisla/legislacao.nsf/Viw_Identificacao/lcp 101-2000?OpenDocument

http://legislacao.planalto.gov.br/legisla/legislacao.nsf/Viw_Identificacao/lcp 101-2000?OpenDocument

http://legislacao.planalto.gov.br/legisla/legislacao.nsf/Viw_Identificacao/lcp 101-2000?OpenDocument

http://legislacao.planalto.gov.br/legisla/legislacao.nsf/Viw_Identificacao/lcp 101-2000?OpenDocument

http://legislacao.planalto.gov.br/legisla/legislacao.nsf/Viw_Identificacao/lcp 101-2000?OpenDocument

http://legislacao.planalto.gov.br/legisla/legislacao.nsf/Viw_Identificacao/lcp 101-2000?OpenDocument

http://legislacao.planalto.gov.br/legisla/legislacao.nsf/Viw_Identificacao/lcp 101-2000?OpenDocument

BAFILHO 43

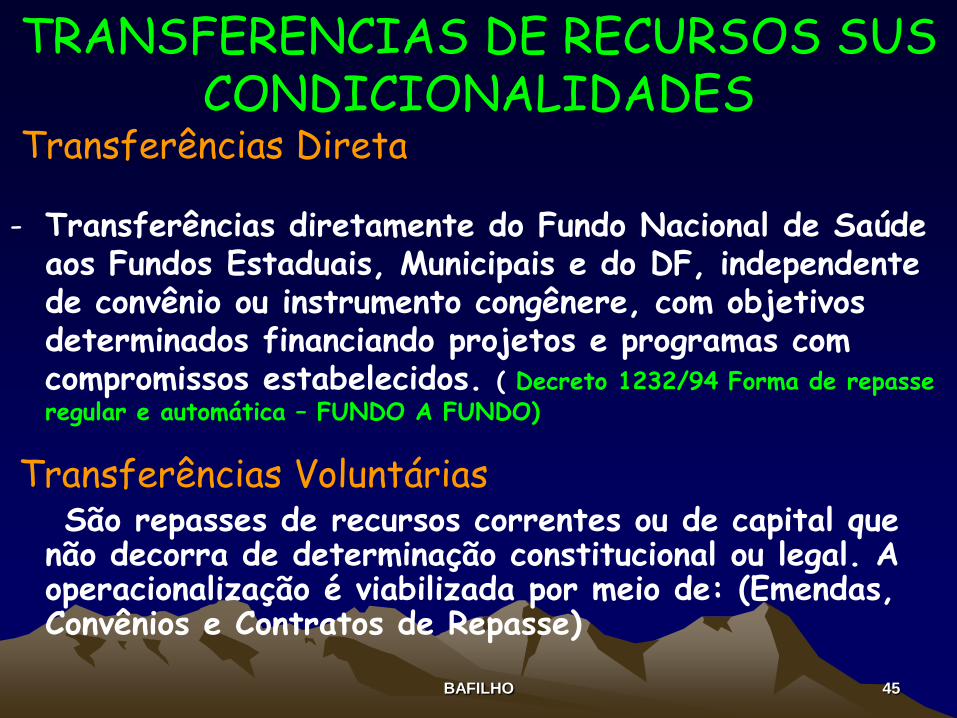

TRANSFERENCIAS DE RECURSOS SUS CONDICIONALIDADES

“Os recursos dos Estados, do Distrito Federal e dos Municípios destinados às ações e serviços públicos de saúde e os transferidos pela União para a mesma finalidade serão aplicados por meio de Fundo de Saúde, que será acompanhado e fiscalizado por Conselho de Saúde... Constitucional

• Antecedentes “Os recursos financeiros do Sistema Único de Saúde (SUS) serão

depositados em conta especial, em cada esfera de sua atuação, e movimentados sob fiscalização dos respectivos Conselhos de Saúde” Lei 8.080/90 – art. 33

BAFILHO 44

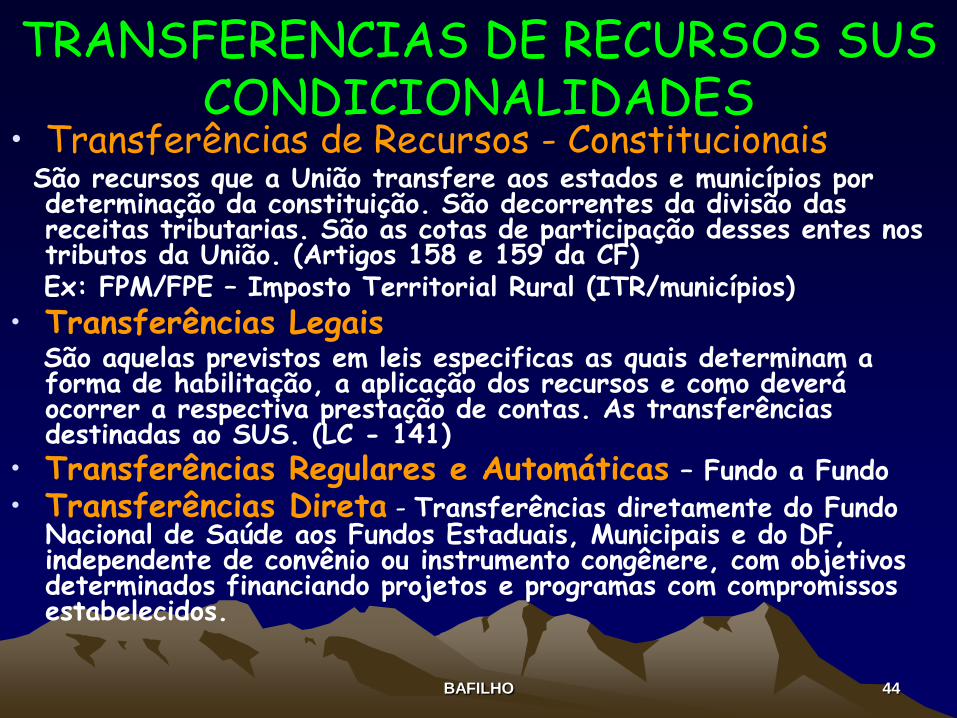

TRANSFERENCIAS DE RECURSOS SUS CONDICIONALIDADES

• Transferências de Recursos - Constitucionais São recursos que a União transfere aos estados e municípios por

determinação da constituição. São decorrentes da divisão das receitas tributarias. São as cotas de participação desses entes nos tributos da União. (Artigos 158 e 159 da CF)

Ex: FPM/FPE – Imposto Territorial Rural (ITR/municípios)

• Transferências Legais São aquelas previstos em leis especificas as quais determinam a

forma de habilitação, a aplicação dos recursos e como deverá ocorrer a respectiva prestação de contas. As transferências destinadas ao SUS. (LC - 141)

• Transferências Regulares e Automáticas – Fundo a Fundo • Transferências Direta - Transferências diretamente do Fundo

Nacional de Saúde aos Fundos Estaduais, Municipais e do DF, independente de convênio ou instrumento congênere, com objetivos determinados financiando projetos e programas com compromissos estabelecidos.

BAFILHO 45

TRANSFERENCIAS DE RECURSOS SUS CONDICIONALIDADES

Transferências Direta - Transferências diretamente do Fundo Nacional de Saúde

aos Fundos Estaduais, Municipais e do DF, independente de convênio ou instrumento congênere, com objetivos determinados financiando projetos e programas com compromissos estabelecidos. ( Decreto 1232/94 Forma de repasse regular e automática – FUNDO A FUNDO)

Transferências Voluntárias São repasses de recursos correntes ou de capital que

não decorra de determinação constitucional ou legal. A operacionalização é viabilizada por meio de: (Emendas, Convênios e Contratos de Repasse)

BAFILHO 46

BAFILHO 47

FUNDO MUNICIPAL DE SAÚDE Planejamento ? ? ? Gestão ? ? ?

BAFILHO 48

PROBLEMATIZAÇÃO

BAFILHO 49

PROBLEMATIZAÇÃO CONSULTA ACS 1,26

CONSULTA AUXILIAR DE ENFERMAGEM 2,60

CONSULTA DE ENFERMAGEM 2,95

CONSULTA DE ESPECIALISTA (GINECO E ONCOLOGISTA 10,00 14,10

MAMOGRAFIA BILATERAL 45,00

BIÓPSIA DE MAMA 35,00

CINTILOGRAFIA ÓSSEA 190,99

QUIMIOTERAPIA PARA MAMA EM ESTADIO I 571,50

RETIRADA DE TUMOR DE MAMA 545,93

RADIOTERAPIA PÓS CIRURGIA MAMA 1.700,00

HORMONIOTERAPIA de mama em estadio I 79,75

QUIMIOTERAPIA PALIATIVA DE 1ª.LINHA 1.700,00

RADIOTERAPIA 5.000,00

HORMONIOTERAPIA 2ª. LINHA 301,50

CUIDADOS PALIATIVOS 3 MESES

INTERNAÇÃO EM CLÍNICA MÉDIA 30 DIAS 367,44

O QUE

ACONTECEU

GASTO 1. ...

O QUE

AONTECERIA

GASTO ATUAL

DIAGNÓS

TICO

AÇÕES

DESPESAS

1- Atenção

Básica

DIAGNÓS

TICO

AÇÕES

DESPESAS

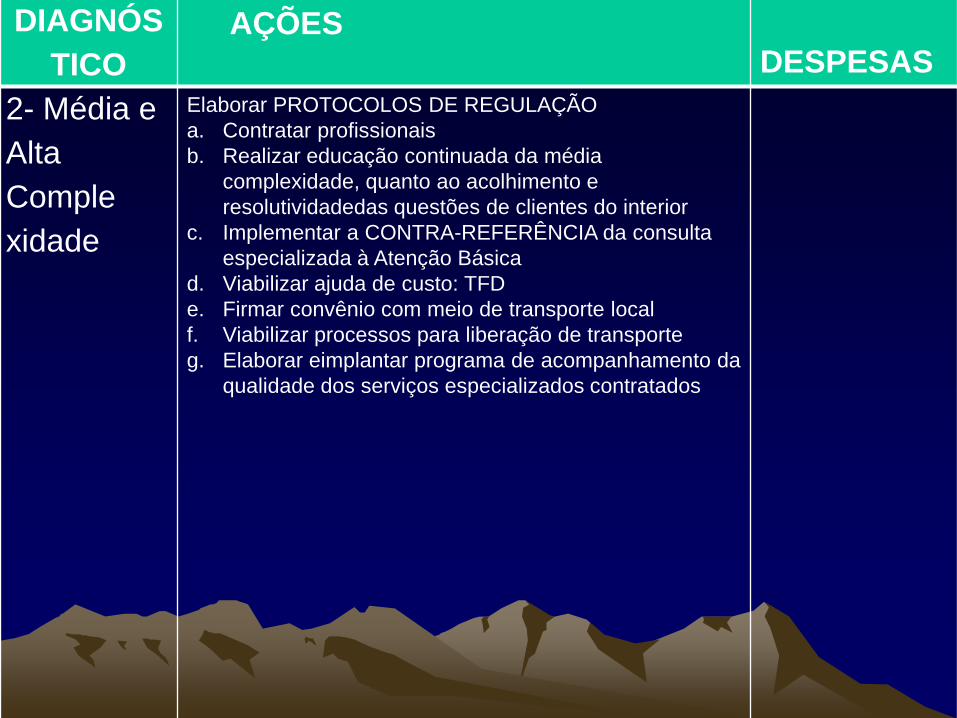

2- Média e

Alta

Comple

xidade

Elaborar PROTOCOLOS DE REGULAÇÃO

a. Contratar profissionais

b. Realizar educação continuada da média

complexidade, quanto ao acolhimento e

resolutividadedas questões de clientes do interior

c. Implementar a CONTRA-REFERÊNCIA da consulta

especializada à Atenção Básica

d. Viabilizar ajuda de custo: TFD

e. Firmar convênio com meio de transporte local

f. Viabilizar processos para liberação de transporte

g. Elaborar eimplantar programa de acompanhamento da

qualidade dos serviços especializados contratados

DIAGNÓS

TICO

AÇÕES

DESPESAS

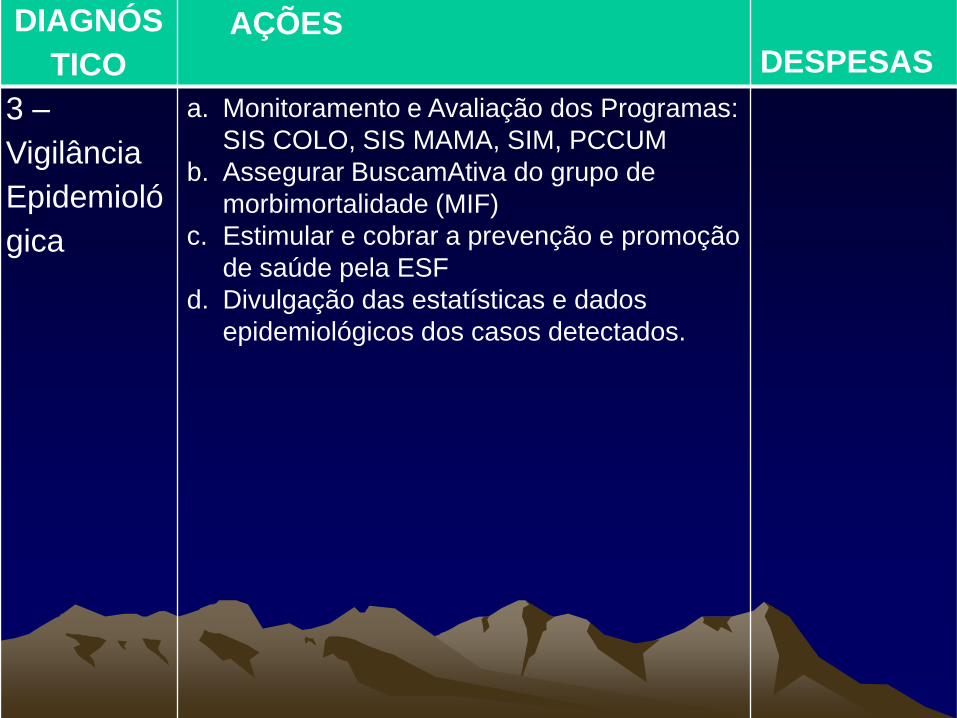

3 –

Vigilância

Epidemioló

gica

a. Monitoramento e Avaliação dos Programas:

SIS COLO, SIS MAMA, SIM, PCCUM

b. Assegurar BuscamAtiva do grupo de

morbimortalidade (MIF)

c. Estimular e cobrar a prevenção e promoção

de saúde pela ESF

d. Divulgação das estatísticas e dados

epidemiológicos dos casos detectados.

DIAGNÓS

TICO

AÇÕES

DESPESAS

4 – Gestão Elaboração e implantação do PROTOCOLO:

a. ACOLHIMENTO: capacitação da equipe

b. Consulta médica: solicitação, PELO

CLÍNICO DA ESF, dos exames básicos:

USG Mama (realizar em 2 dias) e

Mamografia (pelo SISREG em 15 dias)

c. Retorno p/ consulta médica no 4º dia, se

necessário, encaminhar ao gineco

d. SISREG;

e. Articular a garantia da CONTRA-

REFERÊNCIA do serviço especializado ao

município

DIAGNÓS

TICO

AÇÕES

DESPESAS

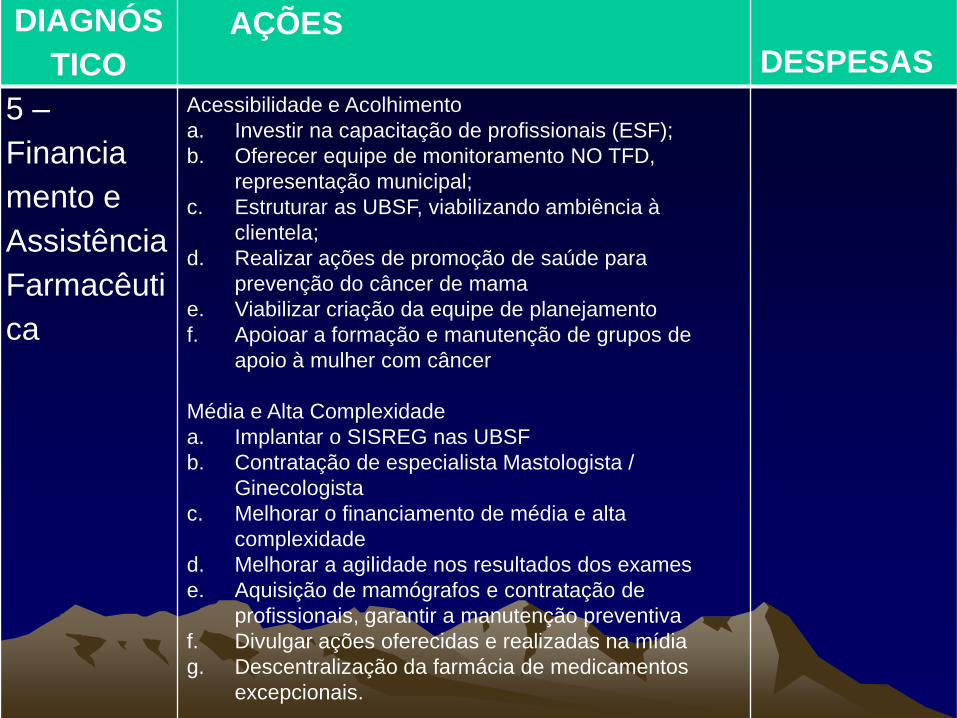

5 –

Financia

mento e

Assistência

Farmacêuti

ca

Acessibilidade e Acolhimento

a. Investir na capacitação de profissionais (ESF);

b. Oferecer equipe de monitoramento NO TFD,

representação municipal;

c. Estruturar as UBSF, viabilizando ambiência à

clientela;

d. Realizar ações de promoção de saúde para

prevenção do câncer de mama

e. Viabilizar criação da equipe de planejamento

f. Apoioar a formação e manutenção de grupos de

apoio à mulher com câncer

Média e Alta Complexidade

a. Implantar o SISREG nas UBSF

b. Contratação de especialista Mastologista /

Ginecologista

c. Melhorar o financiamento de média e alta

complexidade

d. Melhorar a agilidade nos resultados dos exames

e. Aquisição de mamógrafos e contratação de

profissionais, garantir a manutenção preventiva

f. Divulgar ações oferecidas e realizadas na mídia

g. Descentralização da farmácia de medicamentos

excepcionais.

BAFILHO 56

FUNDO MUNICIPAL DE SAÚDE

GESTÃO ORÇAMENTÁRIA, FINANCEIRA E CONTÁBIL

– PLANEJAMENTO ORÇAMENTÁRIO E FINANCEIRO

– EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA

– EXECUÇÃO CONTÁBIL – MONITORAMENTO, AVALIAÇÃO E CONTROLE

BAFILHO 57

FUNDO MUNICIPAL DE SAÚDE • Planejamento Orçamentário Como responsável pela aplicação dos recursos da Saúde,

os Fundos se constituem como unidades gestoras de orçamentos, e como tal, seus recursos devem ser:

Definidos no Orçamento do Município ou do Estado, em

consonância com os respectivos Planos de Saúde, aprovados pelos Conselhos de Saúde. Os programas contemplados devem estar de acordo com as metas que o governo pretende atingir;

Alocação de Recursos • Créditos Iniciais → aprovados pela LOA • Créditos Adicionais → Suplementares → Especiais → Extraordinários

BAFILHO 58

FUNDO MUNICIPAL DE SAÚDE

• PLANEJAMENTO ORÇAMENTÁRIO E FINANCEIRO

BAFILHO 59

FUNDO MUNICIPAL DE SAÚDE

• ASSIM COMO EM NAS NOSSAS CASAS, O ORÇAMENTO PÚBLICO PARA A SAÚDE TAMBÉM É LIMITADO.

• E MUITAS VEZES AS DEMANDAS SÃO ILIMITADAS.

BAFILHO 60

FUNDO MUNICIPAL DE SAÚDE

É NECESSÁRIO SABER O QUE SE QUER PARA PODER GASTAR BEM. EFICIÊNCIA=Alocar recursos para obter os melhores resultados,visando os princípios do SUS: -UNIVERSALIDADE - INTEGRALIDADE - EQÜIDADE

BAFILHO 61

PARA SABER “DIREITO” O QUE SE QUER É NECESSÁRIO FAZER UM BOM PLANEJAMENTO.

FUNDO MUNICIPAL DE SAÚDE

BAFILHO 62

AS VEZES, GASTA-SE MUITO COM SAÚDE, MAS GASTA-SE MAL.

A Saúde sempre foi julgada com uma despesa infinita, mas na verdade é um fator de

desenvolvimento social e distribuição de renda.

FUNDO MUNICIPAL DE SAÚDE

BAFILHO 63

FUNDO MUNICIPAL DE SAÚDE

PLANEJAMENTO • O Planejamento é o trabalho de

preparação para qualquer empreendimento

• É um processo que resulta no estabelecimento de um conjunto coordenado de ações visando à consecução de determinados objetivos

• Elaboração de planos ou programas governamentais

BAFILHO 64

FUNDO MUNICIPAL DE SAÚDE

PLANEJAMENTO Programas : - Para iniciar o processo orçamentário é

preciso definir programas que busquem soluções dos problemas identificados, a partir de diagnóstico realizado.

- Cada programa constitui-se em uma das formas de expressão da política de saúde com o objetivo de produzir mudança da situação atual.

- Possui objetivos, metas (objetivos quantificados) e indicadores, que permitem acompanhar, controlar e avaliar a sua execução

BAFILHO 65

FUNDO MUNICIPAL DE SAÚDE

PLANEJAMENTO

ORÇAMENTO

EXECUÇÃO ORÇAMENTÁRIA E

FINANCEIRA

ACOMPANHAMENTO E FISCALIZAÇÃO

AÇÕES E SERVIÇOS DE SAÚDE

RESULTADO EM SAÚDE

Relatório de Gestão Conselho de Saúde (Controle Social) Prestação de Contas

Fundo de Saúde – controle das dotações orçamentárias e controle financeiro

LOA compatível com planejamento-PPI

Plano de Saúde Plano Plurianual - PPA e Lei de Diretrizes Orçamentária - LDO

BAFILHO 66

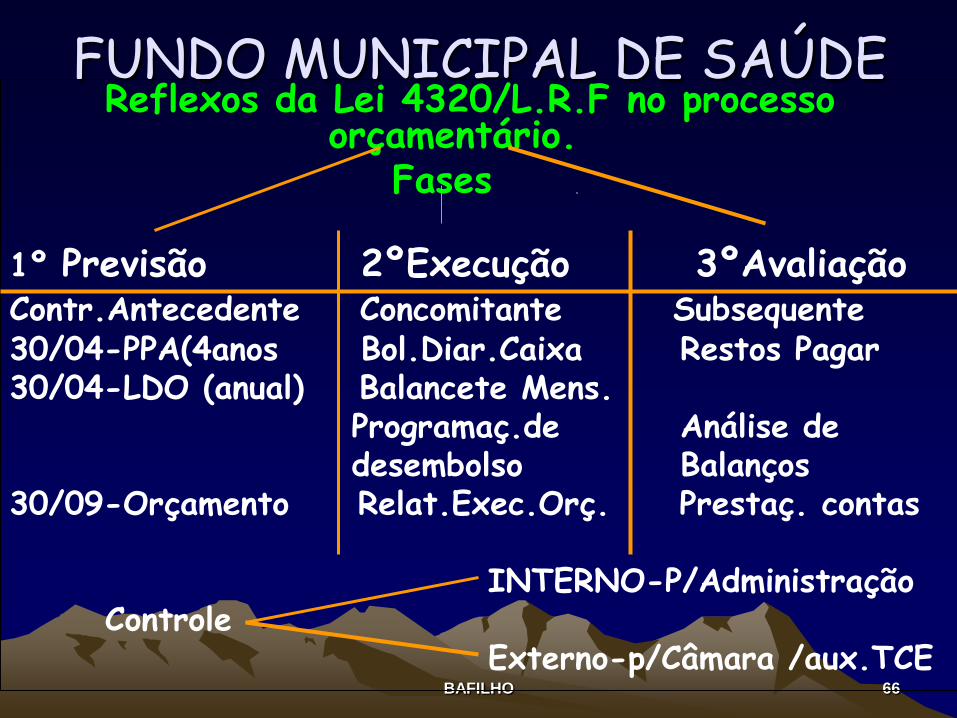

FUNDO MUNICIPAL DE SAÚDE Reflexos da Lei 4320/L.R.F no processo

orçamentário. Fases

1º Previsão 2ºExecução 3ºAvaliação Contr.Antecedente Concomitante Subsequente 30/04-PPA(4anos Bol.Diar.Caixa Restos Pagar 30/04-LDO (anual) Balancete Mens. Programaç.de Análise de desembolso Balanços 30/09-Orçamento Relat.Exec.Orç. Prestaç. contas INTERNO-P/Administração Controle Externo-p/Câmara /aux.TCE

BAFILHO 67

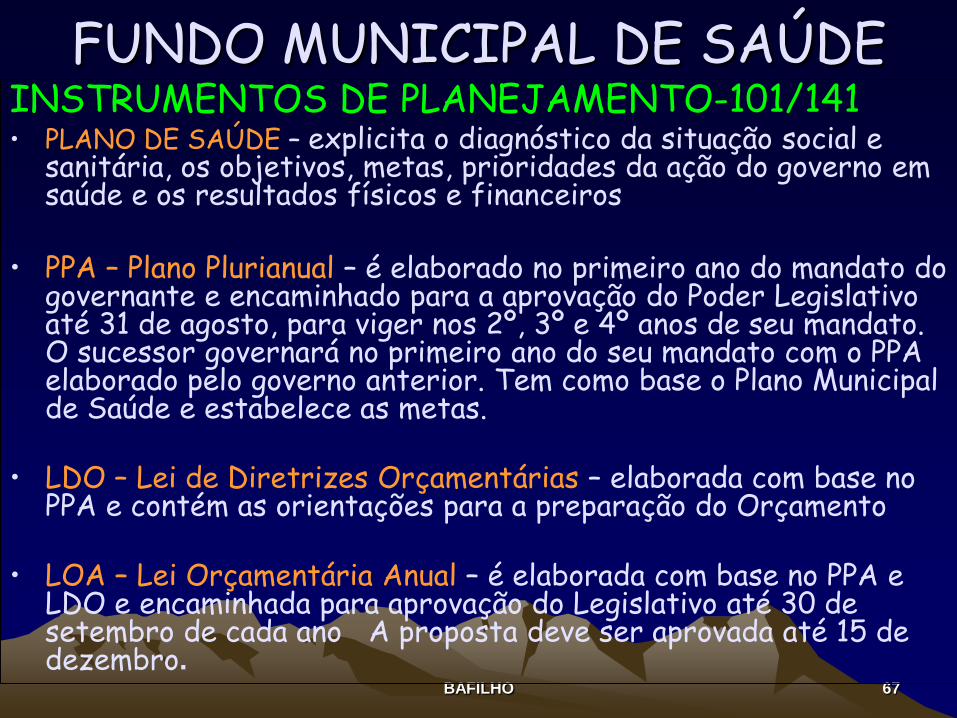

FUNDO MUNICIPAL DE SAÚDE INSTRUMENTOS DE PLANEJAMENTO-101/141 • PLANO DE SAÚDE – explicita o diagnóstico da situação social e

sanitária, os objetivos, metas, prioridades da ação do governo em saúde e os resultados físicos e financeiros

• PPA – Plano Plurianual – é elaborado no primeiro ano do mandato do

governante e encaminhado para a aprovação do Poder Legislativo até 31 de agosto, para viger nos 2º, 3º e 4º anos de seu mandato. O sucessor governará no primeiro ano do seu mandato com o PPA elaborado pelo governo anterior. Tem como base o Plano Municipal de Saúde e estabelece as metas.

• LDO – Lei de Diretrizes Orçamentárias – elaborada com base no

PPA e contém as orientações para a preparação do Orçamento • LOA – Lei Orçamentária Anual – é elaborada com base no PPA e

LDO e encaminhada para aprovação do Legislativo até 30 de setembro de cada ano A proposta deve ser aprovada até 15 de dezembro.

BAFILHO 68

FUNDO MUNICIPAL DE SAÚDE

OPERACIONALIZAÇÃO DO FUNDO

• GESTÃO ORÇAMENTÁRIA FINANCEIRA E CONTÁBIL

• EXECUÇÃO ORÇAMENTÁRIA E FINANCEIRA

BAFILHO 69

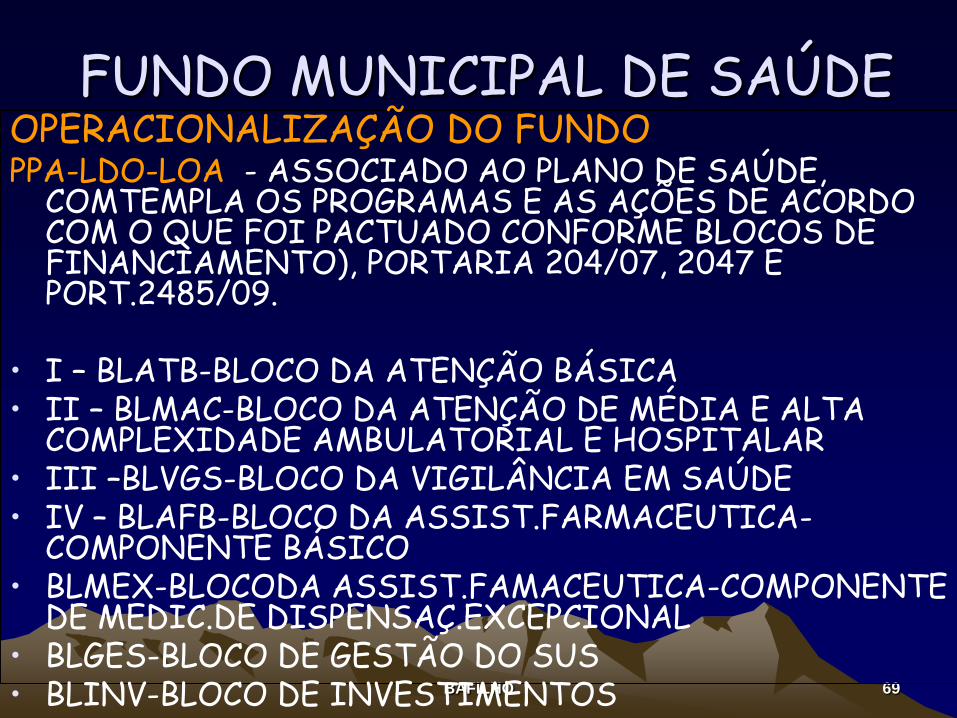

FUNDO MUNICIPAL DE SAÚDE OPERACIONALIZAÇÃO DO FUNDO PPA-LDO-LOA - ASSOCIADO AO PLANO DE SAÚDE,

COMTEMPLA OS PROGRAMAS E AS AÇÕES DE ACORDO COM O QUE FOI PACTUADO CONFORME BLOCOS DE FINANCIAMENTO), PORTARIA 204/07, 2047 E PORT.2485/09.

• I – BLATB-BLOCO DA ATENÇÃO BÁSICA • II – BLMAC-BLOCO DA ATENÇÃO DE MÉDIA E ALTA

COMPLEXIDADE AMBULATORIAL E HOSPITALAR • III –BLVGS-BLOCO DA VIGILÂNCIA EM SAÚDE • IV – BLAFB-BLOCO DA ASSIST.FARMACEUTICA-

COMPONENTE BÁSICO • BLMEX-BLOCODA ASSIST.FAMACEUTICA-COMPONENTE

DE MEDIC.DE DISPENSAÇ.EXCEPCIONAL • BLGES-BLOCO DE GESTÃO DO SUS • BLINV-BLOCO DE INVESTIMENTOS

BAFILHO 70

FUNDO MUNICIPAL DE SAÚDE

OPERACIONALIZAÇÃO DO FUNDO

• ESTIMANDO RECEITAS

(METODOLOGIA DE CÁLCULO)

E

• FIXANDO AS DESPESAS

BAFILHO 71

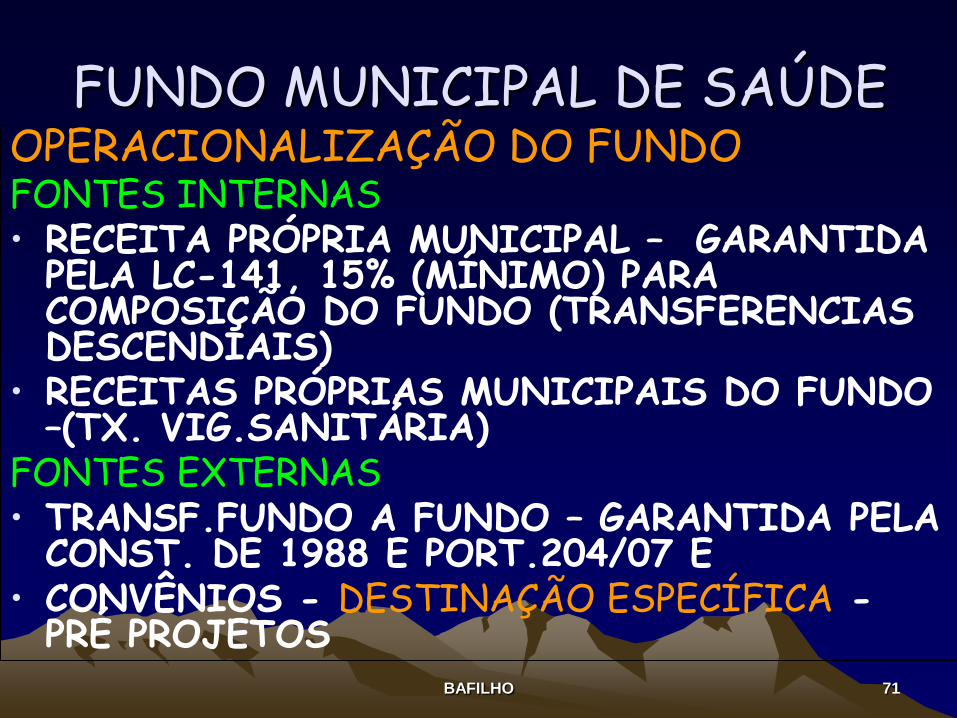

FUNDO MUNICIPAL DE SAÚDE OPERACIONALIZAÇÃO DO FUNDO FONTES INTERNAS • RECEITA PRÓPRIA MUNICIPAL – GARANTIDA

PELA LC-141, 15% (MÍNIMO) PARA COMPOSIÇÃO DO FUNDO (TRANSFERENCIAS DESCENDIAIS)

• RECEITAS PRÓPRIAS MUNICIPAIS DO FUNDO –(TX. VIG.SANITÁRIA)

FONTES EXTERNAS • TRANSF.FUNDO A FUNDO – GARANTIDA PELA

CONST. DE 1988 E PORT.204/07 E • CONVÊNIOS - DESTINAÇÃO ESPECÍFICA -

PRÉ PROJETOS

BAFILHO 72

FUNDO MUNICIPAL DE SAÚDE

RECEITAS METODOLOGIA DE CÁLCULO

BAFILHO 73

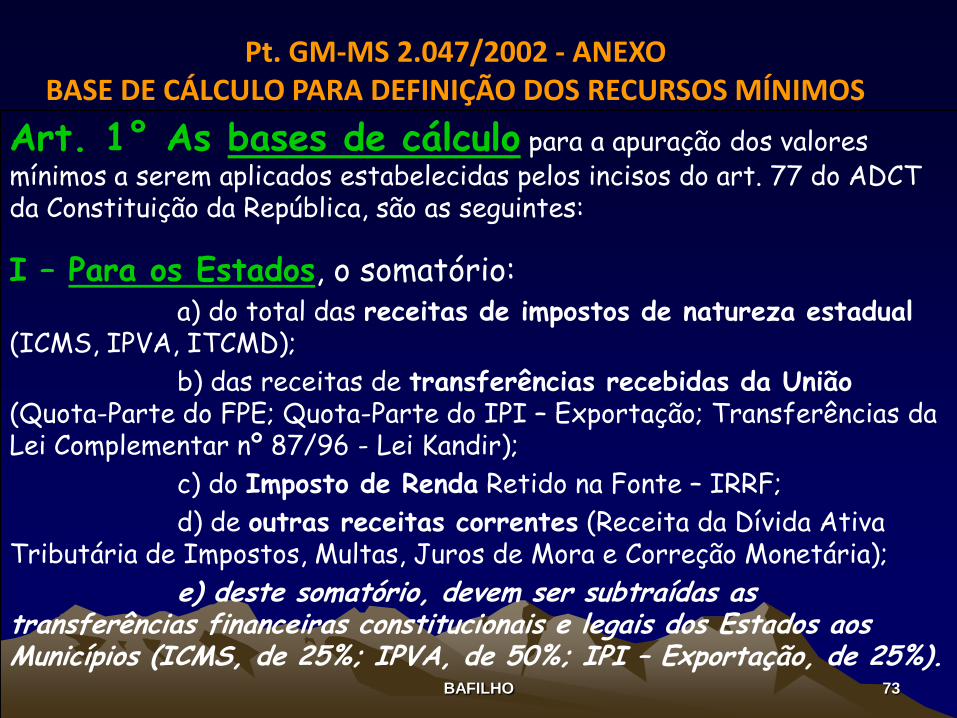

Pt. GM-MS 2.047/2002 - ANEXO BASE DE CÁLCULO PARA DEFINIÇÃO DOS RECURSOS MÍNIMOS

Art. 1° As bases de cálculo para a apuração dos valores mínimos a serem aplicados estabelecidas pelos incisos do art. 77 do ADCT da Constituição da República, são as seguintes:

I – Para os Estados, o somatório: a) do total das receitas de impostos de natureza estadual (ICMS, IPVA, ITCMD);

b) das receitas de transferências recebidas da União (Quota-Parte do FPE; Quota-Parte do IPI – Exportação; Transferências da Lei Complementar nº 87/96 - Lei Kandir);

c) do Imposto de Renda Retido na Fonte – IRRF;

d) de outras receitas correntes (Receita da Dívida Ativa Tributária de Impostos, Multas, Juros de Mora e Correção Monetária);

e) deste somatório, devem ser subtraídas as transferências financeiras constitucionais e legais dos Estados aos Municípios (ICMS, de 25%; IPVA, de 50%; IPI – Exportação, de 25%).

BAFILHO 74

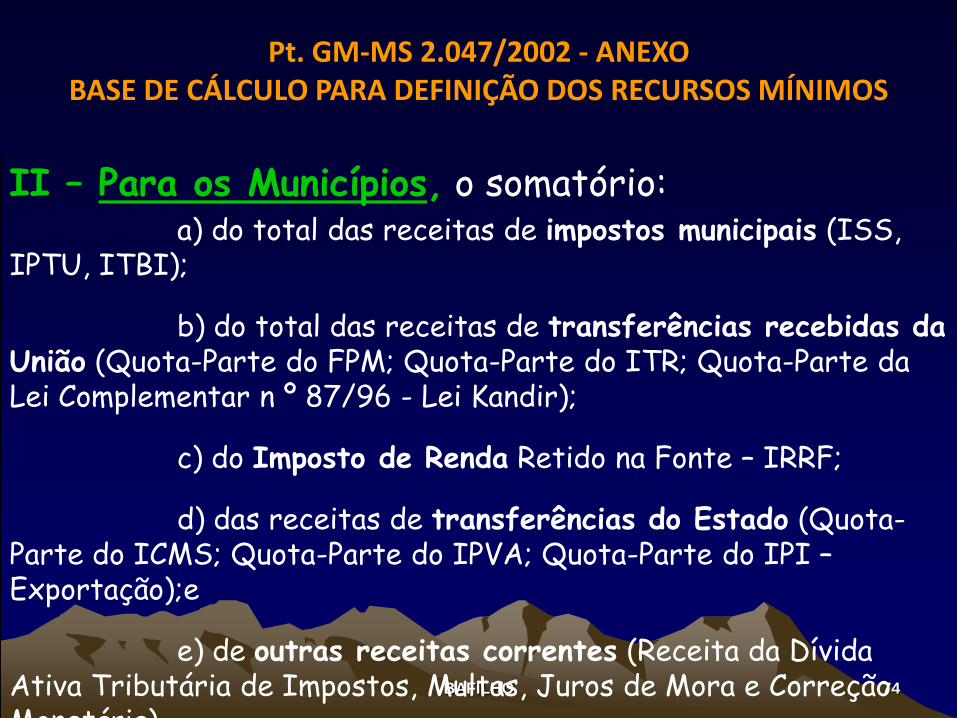

Pt. GM-MS 2.047/2002 - ANEXO BASE DE CÁLCULO PARA DEFINIÇÃO DOS RECURSOS MÍNIMOS

II – Para os Municípios, o somatório: a) do total das receitas de impostos municipais (ISS, IPTU, ITBI);

b) do total das receitas de transferências recebidas da União (Quota-Parte do FPM; Quota-Parte do ITR; Quota-Parte da Lei Complementar n º 87/96 - Lei Kandir);

c) do Imposto de Renda Retido na Fonte – IRRF;

d) das receitas de transferências do Estado (Quota-Parte do ICMS; Quota-Parte do IPVA; Quota-Parte do IPI – Exportação);e

e) de outras receitas correntes (Receita da Dívida Ativa Tributária de Impostos, Multas, Juros de Mora e Correção Monetária).

BAFILHO 75

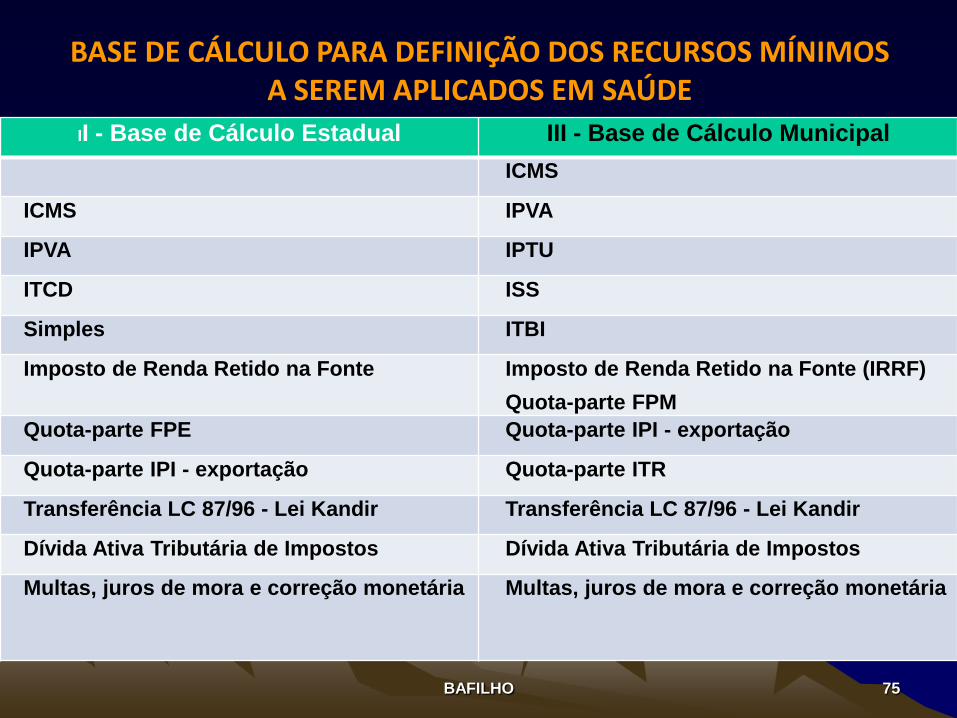

BASE DE CÁLCULO PARA DEFINIÇÃO DOS RECURSOS MÍNIMOS A SEREM APLICADOS EM SAÚDE

II - Base de Cálculo Estadual III - Base de Cálculo Municipal

ICMS

ICMS IPVA

IPVA IPTU

ITCD ISS

Simples ITBI

Imposto de Renda Retido na Fonte Imposto de Renda Retido na Fonte (IRRF)

Quota-parte FPM

Quota-parte FPE Quota-parte IPI - exportação

Quota-parte IPI - exportação Quota-parte ITR

Transferência LC 87/96 - Lei Kandir Transferência LC 87/96 - Lei Kandir

Dívida Ativa Tributária de Impostos Dívida Ativa Tributária de Impostos

Multas, juros de mora e correção monetária Multas, juros de mora e correção monetária

BAFILHO 76

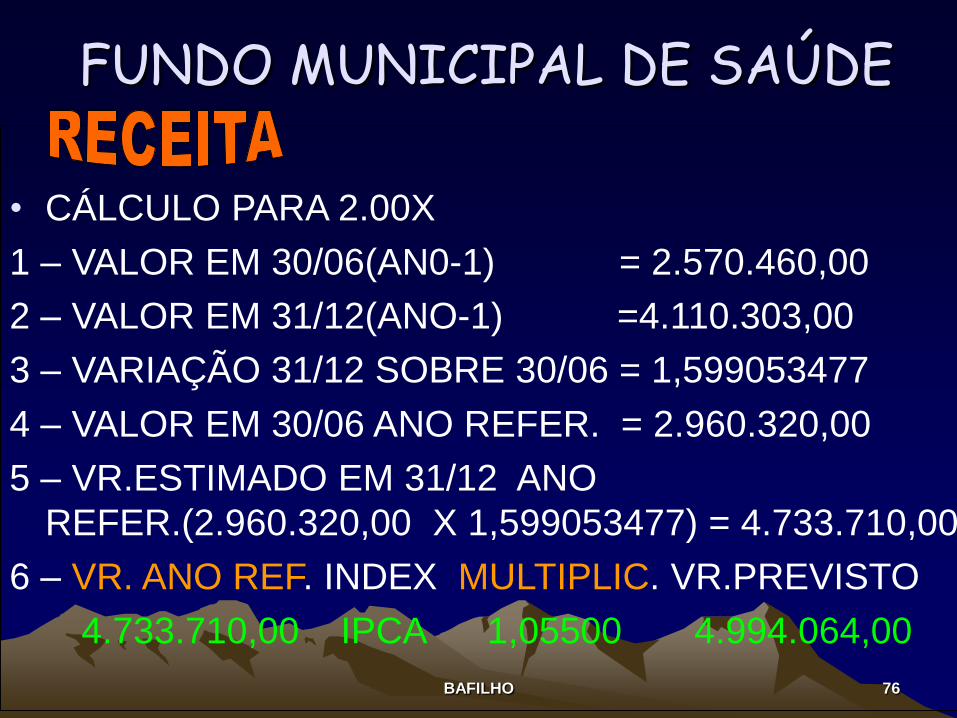

FUNDO MUNICIPAL DE SAÚDE

• CÁLCULO PARA 2.00X

1 – VALOR EM 30/06(AN0-1) = 2.570.460,00

2 – VALOR EM 31/12(ANO-1) =4.110.303,00

3 – VARIAÇÃO 31/12 SOBRE 30/06 = 1,599053477

4 – VALOR EM 30/06 ANO REFER. = 2.960.320,00

5 – VR.ESTIMADO EM 31/12 ANO

REFER.(2.960.320,00 X 1,599053477) = 4.733.710,00

6 – VR. ANO REF. INDEX MULTIPLIC. VR.PREVISTO

4.733.710,00 IPCA 1,05500 4.994.064,00

BAFILHO 77

FUNDO MUNICIPAL DE SAÚDE

ESPECIFICAÇAO ANO

2009

ANO

2010

ANO

2011

ANO

2012

TOT

AL

1.1.0.0.REC.TRIB.

1.2.0.0.R.CONTR.

1.3.0.0.R.PATRIM.

1.4.0.0.R.AGROP.

1.6.0.0.R.SERVIÇ.

1.7.0.0.R.TRANSF.

2.1.0.0.OP.CRED.

2.3.0.0.A.EMPRE.

2.4.0.0.TR.CAPIT.

2.5.0.0.O.R.CAPIT.

ESTIMATIVA DAS RECEITAS ORÇAMENTÁRIAS

BAFILHO 78

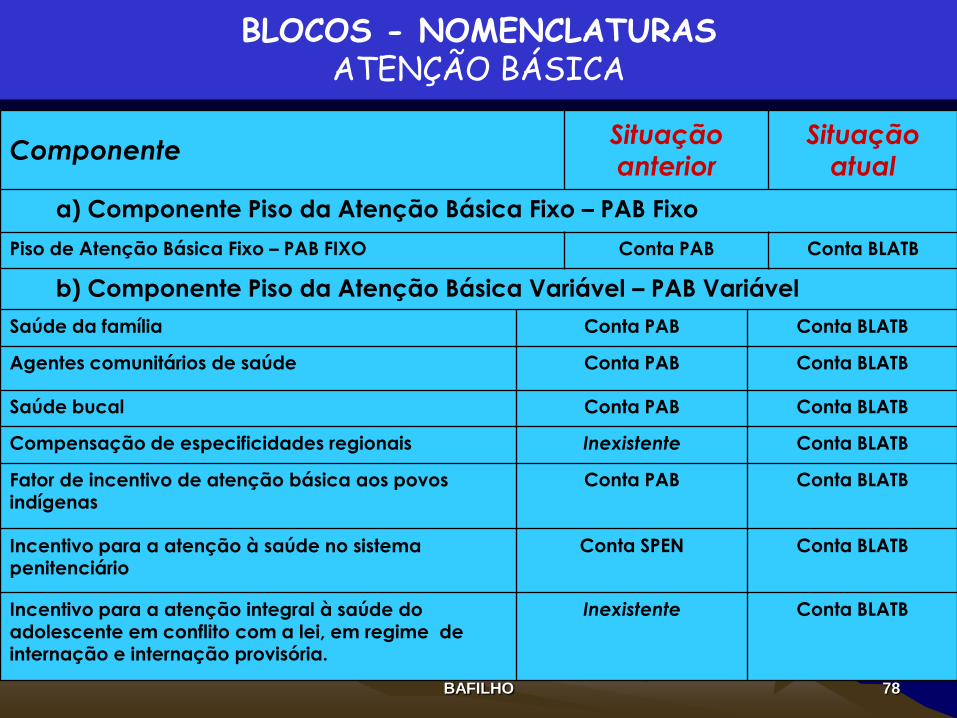

BLOCOS - NOMENCLATURAS ATENÇÃO BÁSICA

Componente Situação anterior

Situação atual

a) Componente Piso da Atenção Básica Fixo – PAB Fixo

Piso de Atenção Básica Fixo – PAB FIXO Conta PAB Conta BLATB

b) Componente Piso da Atenção Básica Variável – PAB Variável

Saúde da família Conta PAB Conta BLATB

Agentes comunitários de saúde Conta PAB Conta BLATB

Saúde bucal Conta PAB Conta BLATB

Compensação de especificidades regionais Inexistente Conta BLATB

Fator de incentivo de atenção básica aos povos indígenas

Conta PAB Conta BLATB

Incentivo para a atenção à saúde no sistema penitenciário

Conta SPEN Conta BLATB

Incentivo para a atenção integral à saúde do adolescente em conflito com a lei, em regime de internação e internação provisória.

Inexistente Conta BLATB

BAFILHO 79

BLOCOS - NOMENCLATURAS MÉDIA E ALTA COMPLEXIDADE

Componente Situação anterior

Situação atual

a) Componente Limite Financeiro da MAC (Ambulatorial e Hospitalar)

Teto Financeiro do MAC CONTA FUNDO CONTA BLMAC

Centro de Especialidades Odontológicas - CEO CONTA FUNDO CONTA BLMAC

Serviço de Atendimento Móvel de Urgência - SAMU CONTA FUNDO CONTA BLMAC

Saúde do Trabalhador CONTA FUNDO CONTA BLMAC

Contratualização:

Hospital de Ensino – HPP – Filantrópicos.

CONTA FUNDO

CONTA BLMAC

FIDEPS PAGO DIRETO À CONTA DO PRESTADOR

CONTA BLMAC

IAPI PAGO DIRETO À CONTA DO PRESTADOR

CONTA BLMAC

INTEGRASUS PAGO DIRETO À CONTA DO PRESTADOR

CONTA BLMAC

b) Componente Fundo de Ações Estratégicas e Compensação – FAEC

FAEC ACESTR CONTA BLMAC

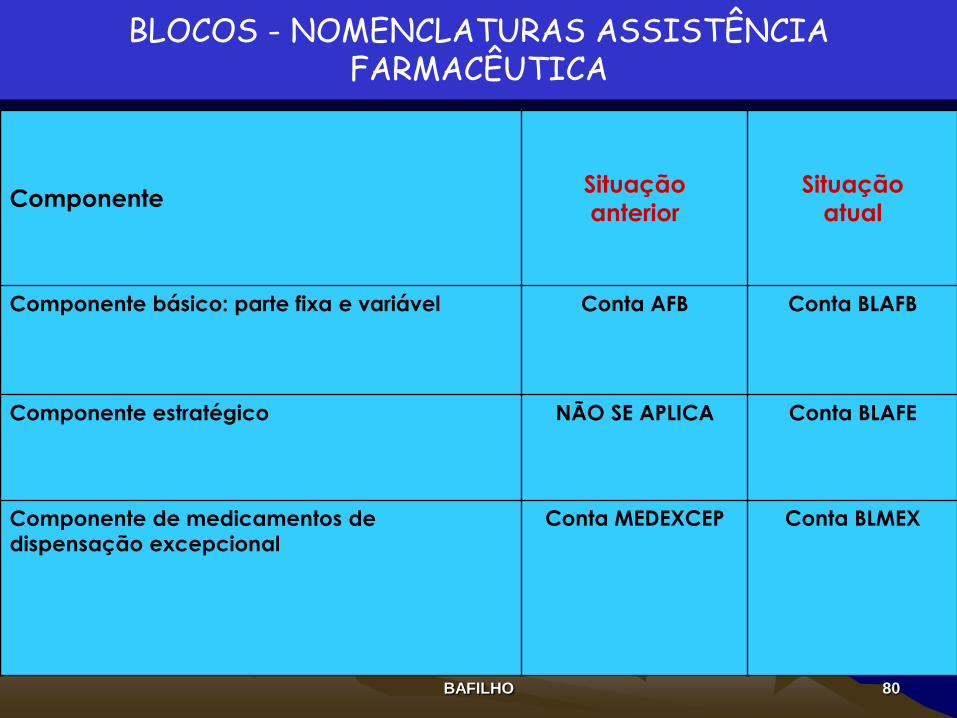

BAFILHO 80

FUNDO MUNICIPAL DE SAÚDE

Componente Situação anterior

Situação atual

Componente básico: parte fixa e variável Conta AFB Conta BLAFB

Componente estratégico NÃO SE APLICA Conta BLAFE

Componente de medicamentos de dispensação excepcional

Conta MEDEXCEP Conta BLMEX

BLOCOS - NOMENCLATURAS ASSISTÊNCIA FARMACÊUTICA

BAFILHO 81

FUNDO MUNICIPAL DE SAÚDE Componente

Situação anterior

situação atual

a) Componente da Vigilância Epidemiológica e Ambiental em Saúde

TFVS Conta ECD Conta BLVGS

Subsistema de Vig. Epid. Em âmbito Hospitalar Conta ECD Conta BLVGS

Laboratório de Saúde Pública Conta ECD Conta BLVGS

Atividade de Promoção à Saúde Conta ECD Conta BLVGS

Registro de câncer de Base Populacional Conta ECD Conta BLVGS

Serviço de verificação de óbito Conta ECD Conta BLVGS

Campanhas de Vacinação Conta ECD Conta BLVGS

Monitoramento de Res. A Inset. Aedes aegypti Conta ECD Conta BLVGS

Contratação de agentes de campo Conta ECD Conta BLVGS

DST/Aids Conta AIDS Conta BLVGS

VIGISUS Conta VSUS Conta BLVGS

b) Componente da Vigilância Sanitária

TFVISA (MACVISA, PAB VISA) Conta VIG Conta BLVGS

Taxa de Fiscalização – TX Visa Conta VIG Conta BLVGS

BLOCOS - NOMENCLATURAS VIGILANCIA EM SAÚDE

BAFILHO 82

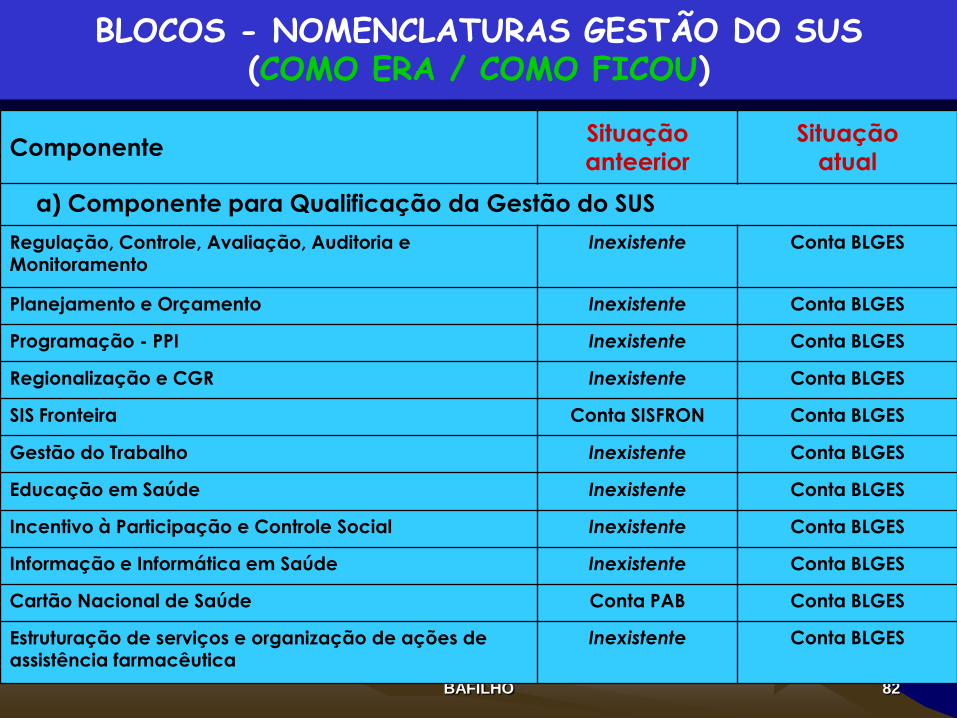

FUNDO MUNICIPAL DE SAÚDE

Componente Situação anteerior

Situação atual

a) Componente para Qualificação da Gestão do SUS

Regulação, Controle, Avaliação, Auditoria e Monitoramento

Inexistente Conta BLGES

Planejamento e Orçamento Inexistente Conta BLGES

Programação - PPI Inexistente Conta BLGES

Regionalização e CGR Inexistente Conta BLGES

SIS Fronteira Conta SISFRON Conta BLGES

Gestão do Trabalho Inexistente Conta BLGES

Educação em Saúde Inexistente Conta BLGES

Incentivo à Participação e Controle Social Inexistente Conta BLGES

Informação e Informática em Saúde Inexistente Conta BLGES

Cartão Nacional de Saúde Conta PAB Conta BLGES

Estruturação de serviços e organização de ações de assistência farmacêutica

Inexistente Conta BLGES

BLOCOS - NOMENCLATURAS GESTÃO DO SUS (COMO ERA / COMO FICOU)

BAFILHO 83

b) COMPONENTE PARA A IMPLANTAÇÃO DE AÇÕES E SERVIÇOS DE SAÚDE

Implantação de Centros de Atenção Psicossocial Conta FUNDO Conta BLGES

Qualificação de Centros de Atenção Psicossocial Conta FUNDO Conta BLGES

Implantação e Residências Terapêuticas em Saúde Mental Conta FUNDO Conta BLGES

Fomento para ações de redução de danos em CAPS ad Conta FUNDO Conta BLGES

Inclusão social pelo trabalho para pessoas portadoras de transtornos mentais e outros transtornos decorrentes do uso de álcool e outras drogas

Conta MENTAL Conta BLGES

Implantação de Centros de Especialidade Odontológicas – CEO Conta FUNDO Conta BLGES

Implantação do serviço de atendimento móvel de Urgência – SAMU Conta FUNDO Conta BLGES

Reestruturação dos Hospitais Colônias de Hanseníase Conta ECD Conta BLGES

Implantação de Centros de Saúde do Trabalhador Conta ST Conta BLGES

Adesão à Contratualização dos Hospitais de Ensino Conta FUNDO Conta BLGES

BLOCOS - NOMENCLATURAS GESTÃO DO SUS (COMO ERA / COMO FICOU)

BAFILHO 84

FUNDO MUNICIPAL DE SAÚDE

• PLANOS

• PROGRAMAS

• AÇÕES

• DOTAÇÕES

Define recursos, para o próximo exercício financeiro, estimando receitas e fixando despesas.

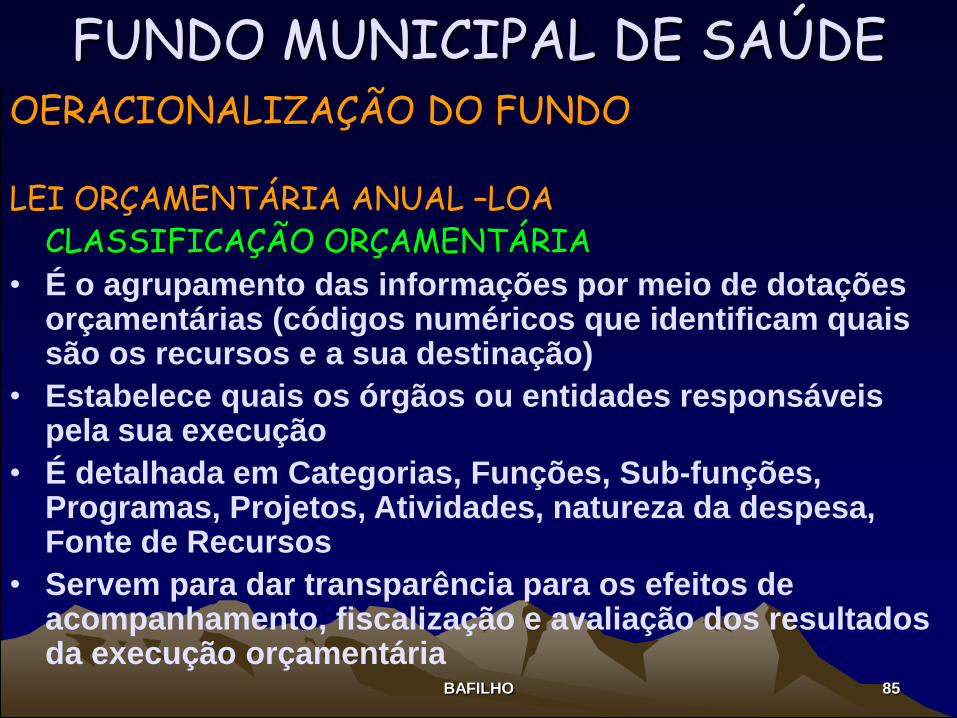

BAFILHO 85

FUNDO MUNICIPAL DE SAÚDE OERACIONALIZAÇÃO DO FUNDO LEI ORÇAMENTÁRIA ANUAL –LOA CLASSIFICAÇÃO ORÇAMENTÁRIA • É o agrupamento das informações por meio de dotações

orçamentárias (códigos numéricos que identificam quais são os recursos e a sua destinação)

• Estabelece quais os órgãos ou entidades responsáveis pela sua execução

• É detalhada em Categorias, Funções, Sub-funções, Programas, Projetos, Atividades, natureza da despesa, Fonte de Recursos

• Servem para dar transparência para os efeitos de acompanhamento, fiscalização e avaliação dos resultados da execução orçamentária

BAFILHO 86

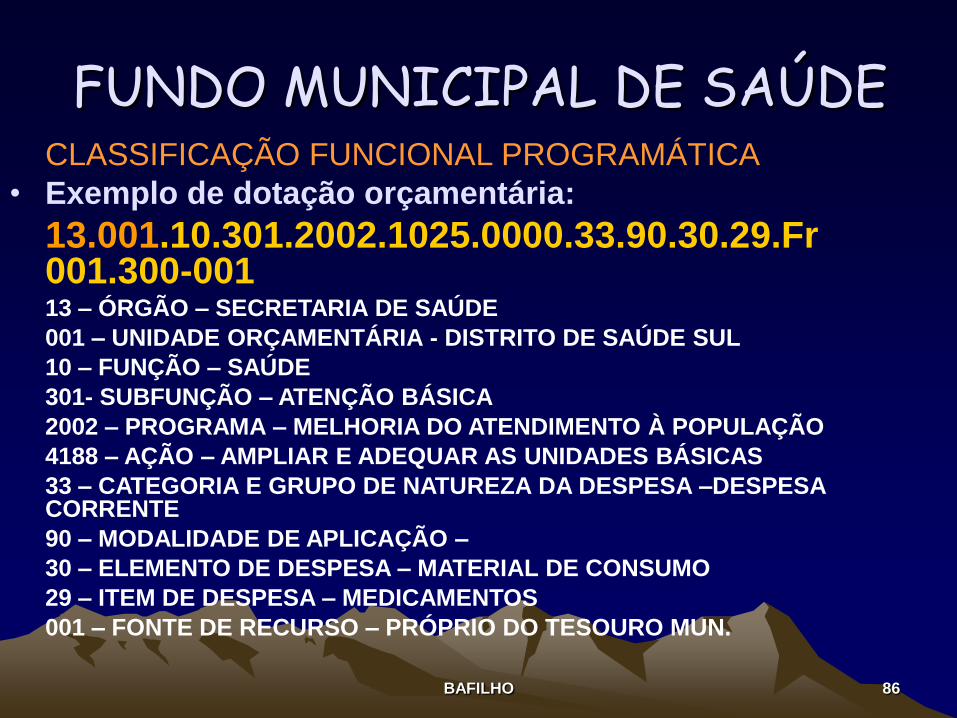

FUNDO MUNICIPAL DE SAÚDE CLASSIFICAÇÃO FUNCIONAL PROGRAMÁTICA

• Exemplo de dotação orçamentária:

13.001.10.301.2002.1025.0000.33.90.30.29.Fr 001.300-001

13 – ÓRGÃO – SECRETARIA DE SAÚDE

001 – UNIDADE ORÇAMENTÁRIA - DISTRITO DE SAÚDE SUL

10 – FUNÇÃO – SAÚDE

301- SUBFUNÇÃO – ATENÇÃO BÁSICA

2002 – PROGRAMA – MELHORIA DO ATENDIMENTO À POPULAÇÃO

4188 – AÇÃO – AMPLIAR E ADEQUAR AS UNIDADES BÁSICAS

33 – CATEGORIA E GRUPO DE NATUREZA DA DESPESA –DESPESA CORRENTE

90 – MODALIDADE DE APLICAÇÃO –

30 – ELEMENTO DE DESPESA – MATERIAL DE CONSUMO

29 – ITEM DE DESPESA – MEDICAMENTOS

001 – FONTE DE RECURSO – PRÓPRIO DO TESOURO MUN.

BAFILHO 87

FUNDO MUNICIPAL DE SAÚDE • PROGRAMAS, AÇÕES, METAS E

OBJETIVOS AQUI SERÃO CONTEMPLADAS

COMO DOTAÇÕES E ASSOCIADO AO

PLANO DE SAÚDE (TUDO O QUE FOI

PACTUADO), ATENÇÃO BASICA, MÉDIA E

ALTA COMPLEXIDADE, VIGILANCIA A

SAÚDE, FARMACIA E GESTÃO A SAÚDE E

INVESTIMENTOS.

BAFILHO 88

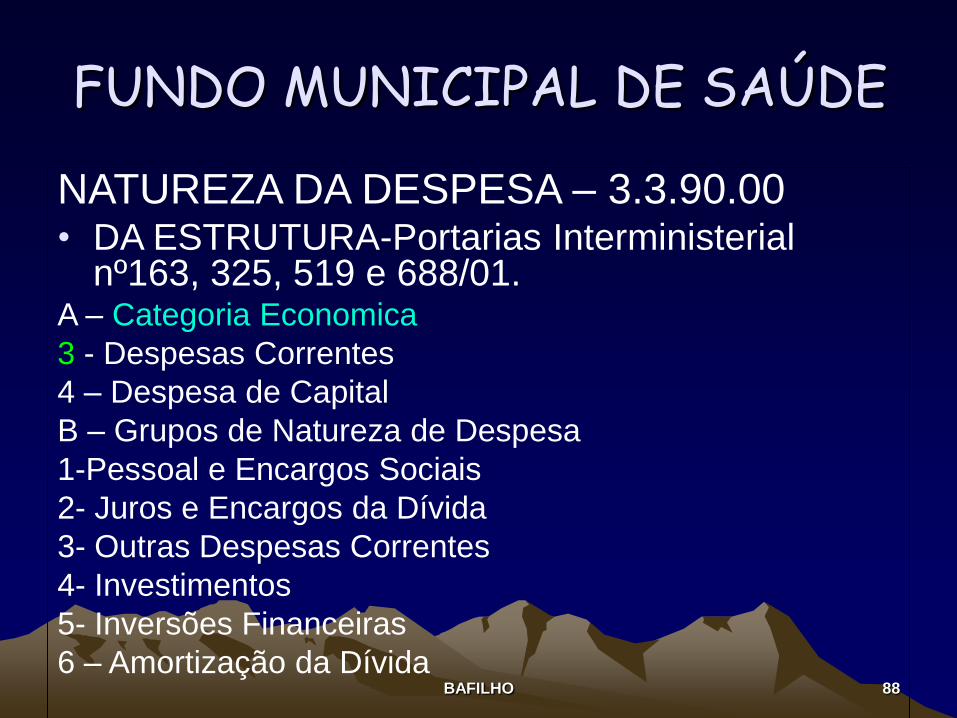

FUNDO MUNICIPAL DE SAÚDE

NATUREZA DA DESPESA – 3.3.90.00 • DA ESTRUTURA-Portarias Interministerial

nº163, 325, 519 e 688/01. A – Categoria Economica

3 - Despesas Correntes

4 – Despesa de Capital

B – Grupos de Natureza de Despesa

1-Pessoal e Encargos Sociais

2- Juros e Encargos da Dívida

3- Outras Despesas Correntes

4- Investimentos

5- Inversões Financeiras

6 – Amortização da Dívida

BAFILHO 89

FUNDO MUNICIPAL DE SAÚDE EXECUÇÃO ORÇAMENTÁRIA – DOTAÇÃO ORÇAMENTÁRIA

Órgão XX-Secretaria Municipal de Saúde

Unidade 001 FMS ASSIST.

Função 10 Saúde

Sub-Funçã 302 Assist.Méd.e Ambulatorial

Programa 5005 Atenção Integral a Saúde

Ação 2070 Manut.do Atend.Movél Urgência-SAMU

Dotação Orçamentária Natureza Fonte Proposta Despesa

13.001.10.302.5005.2070.3390.0400 01 100.000 Contr. T.Determ.

3390.0400 05 800.000 Contr. T.Determ

3390.1100 01 200.000 Venc.Vantag. Fixa

3390.1600 05 5.000 O.Desp.P.Civil

3390.3000 01 150.000 Mat. de consumo

3390.3000 05 150.000 Mat. de Consumo

3390.3000 08 150.000 Mat. de Consumo

BAFILHO 90

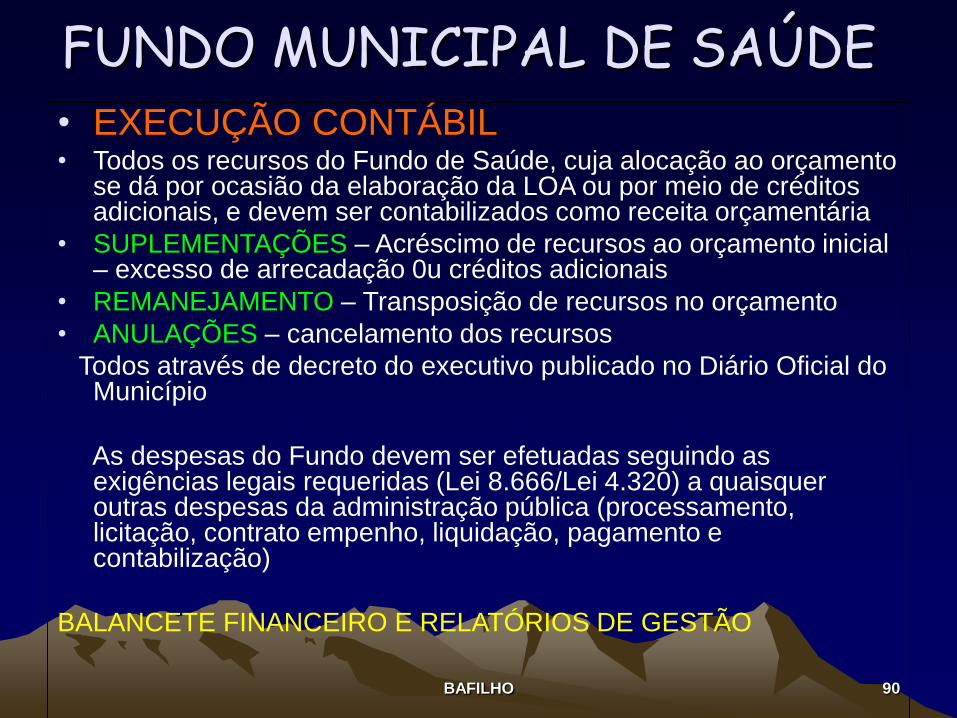

FUNDO MUNICIPAL DE SAÚDE • EXECUÇÃO CONTÁBIL • Todos os recursos do Fundo de Saúde, cuja alocação ao orçamento

se dá por ocasião da elaboração da LOA ou por meio de créditos adicionais, e devem ser contabilizados como receita orçamentária

• SUPLEMENTAÇÕES – Acréscimo de recursos ao orçamento inicial – excesso de arrecadação 0u créditos adicionais

• REMANEJAMENTO – Transposição de recursos no orçamento

• ANULAÇÕES – cancelamento dos recursos

Todos através de decreto do executivo publicado no Diário Oficial do Município

As despesas do Fundo devem ser efetuadas seguindo as exigências legais requeridas (Lei 8.666/Lei 4.320) a quaisquer outras despesas da administração pública (processamento, licitação, contrato empenho, liquidação, pagamento e contabilização)

BALANCETE FINANCEIRO E RELATÓRIOS DE GESTÃO

BAFILHO 91

FUNDO MUNICIPAL DE SAÚDE

BAFILHO

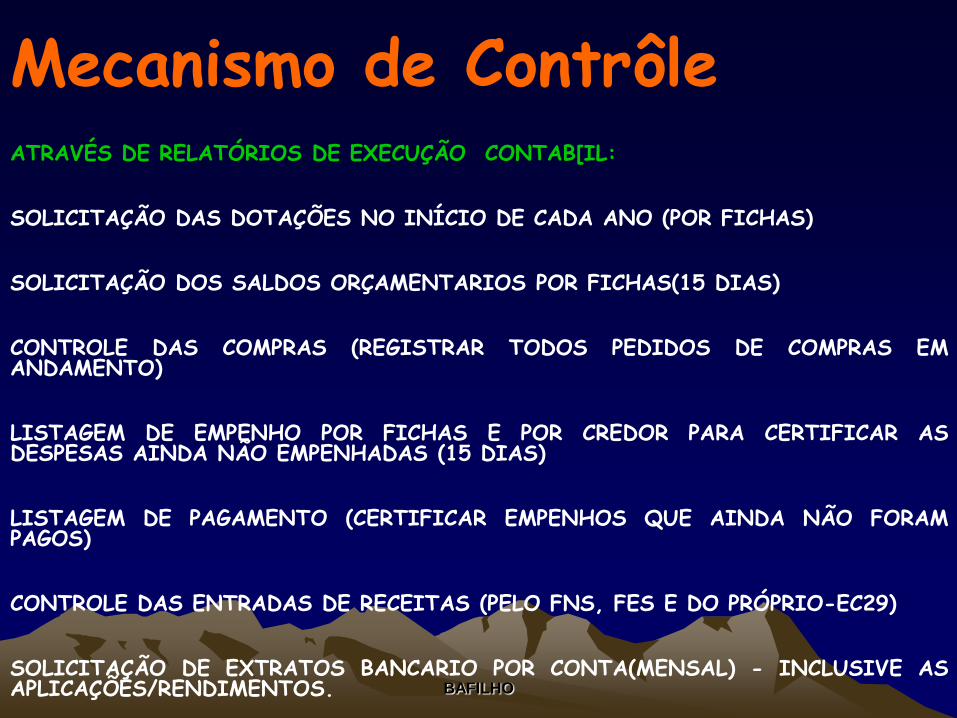

Mecanismo de Contrôle

ATRAVÉS DE RELATÓRIOS DE EXECUÇÃO CONTAB[IL:

SOLICITAÇÃO DAS DOTAÇÕES NO INÍCIO DE CADA ANO (POR FICHAS)

SOLICITAÇÃO DOS SALDOS ORÇAMENTARIOS POR FICHAS(15 DIAS)

CONTROLE DAS COMPRAS (REGISTRAR TODOS PEDIDOS DE COMPRAS EM ANDAMENTO)

LISTAGEM DE EMPENHO POR FICHAS E POR CREDOR PARA CERTIFICAR AS DESPESAS AINDA NÃO EMPENHADAS (15 DIAS)

LISTAGEM DE PAGAMENTO (CERTIFICAR EMPENHOS QUE AINDA NÃO FORAM PAGOS)

CONTROLE DAS ENTRADAS DE RECEITAS (PELO FNS, FES E DO PRÓPRIO-EC29)

SOLICITAÇÃO DE EXTRATOS BANCARIO POR CONTA(MENSAL) - INCLUSIVE AS APLICAÇÕES/RENDIMENTOS.

BAFILHO

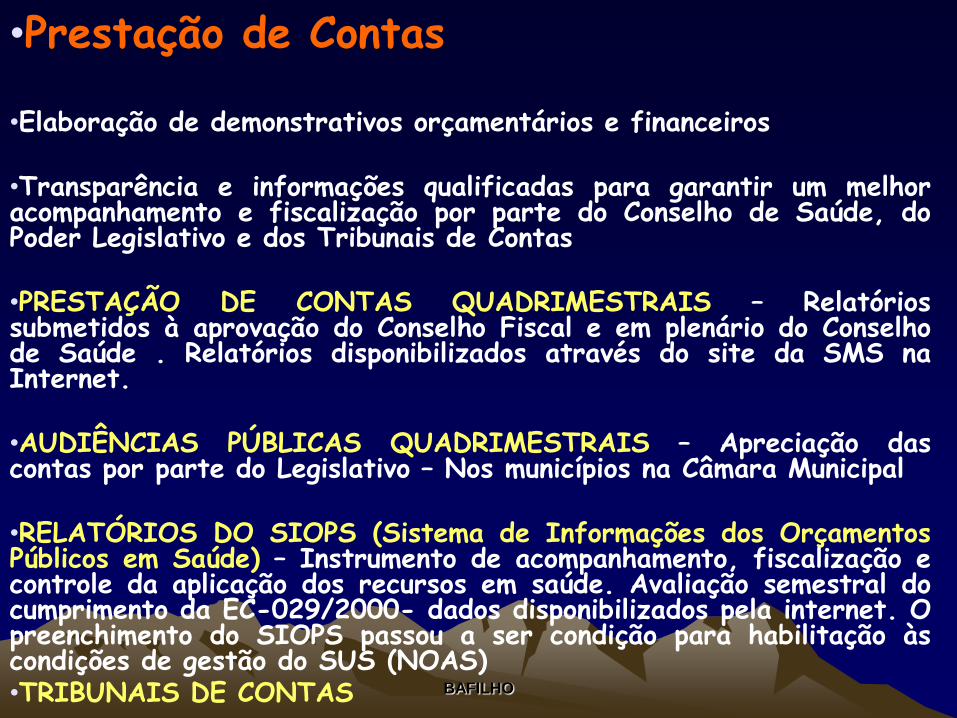

•Prestação de Contas

•Elaboração de demonstrativos orçamentários e financeiros •Transparência e informações qualificadas para garantir um melhor acompanhamento e fiscalização por parte do Conselho de Saúde, do Poder Legislativo e dos Tribunais de Contas •PRESTAÇÃO DE CONTAS QUADRIMESTRAIS – Relatórios submetidos à aprovação do Conselho Fiscal e em plenário do Conselho de Saúde . Relatórios disponibilizados através do site da SMS na Internet. •AUDIÊNCIAS PÚBLICAS QUADRIMESTRAIS – Apreciação das contas por parte do Legislativo – Nos municípios na Câmara Municipal •RELATÓRIOS DO SIOPS (Sistema de Informações dos Orçamentos Públicos em Saúde) – Instrumento de acompanhamento, fiscalização e controle da aplicação dos recursos em saúde. Avaliação semestral do cumprimento da EC-029/2000- dados disponibilizados pela internet. O preenchimento do SIOPS passou a ser condição para habilitação às condições de gestão do SUS (NOAS) •TRIBUNAIS DE CONTAS

BAFILHO 94

FUNDO MUNICIPAL DE SAÚDE

MONITORAMENTO, AVALIAÇÃO E CONTROLE

BAFILHO 95

FUNDO MUNICIPAL DE SAÚDE

Controlar Fiscalizar o processo pelo qual as atividades e serviços de saúde prestada pelas

unidades públicas e privada são analisados em relação aos planos, programas, metas e normas estabelecidas.

Monitorar É acompanhar sistematicamente por meio de indicadores o desenvolvimento das

ações de um programa, medir seu andamento e registrar regularmente essas observações.

Deve produzir informações estratégicas para a gestão. Avaliar Avaliar é dar valor, apreço ou merecimento. Logo, a ação de avaliar se constitui,

inicialmente, de uma aferição de acordo com alguma escala de valores pré-fixada.

Generalizando, pode-se dizer que avaliar é comparar uma "realidade" com um "modelo ideal". Este "modelo ideal" expressa, através do delineamento de metas

e objetivos, um padrão de qualidade a ser atingido. Avaliação serve como instrumento para medir o desempenho e, a partir disto,

permitir a formação de um juízo de valor sobre o que foi observado nessa medição.

BAFILHO 96

Art. 9° O SIOPS/MS, criado pela Portaria Interministerial nº 1.163, de outubro de

2000, será o instrumento de acompanhamento, fiscalização e controle da

aplicação dos recursos vinculados em ações e serviços públicos de saúde.

§ 1º O SIOPS apresentará as seguintes características:

I – preenchimento obrigatório pelos Estados, Municípios e Distrito Federal;

II – caráter declaratório;

III – processos informatizados de declaração, armazenamento e extração dos

dados;

IV – . . .

V - publicidade das informações declaradas e dos indicadores calculados;

VI – realização de cálculo automático dos percentuais mínimos aplicados,

previstos no art. 77 do ADCT, de acordo com as diretrizes estabelecidas nesta

Portaria; e

VII – presença de mecanismos que promovam a correspondência dos dados

declarados no SIOPS com os demonstrativos contábeis publicados pelos

Entes Federados.

Pt. GM-MS 2.047 - ANEXO INSTRUMENTOS DE ACOMPANHAMENTO, FISCALIZAÇÃO E

CONTROLE DO CUMPRIMENTO DA EC 29/2000

BAFILHO 97

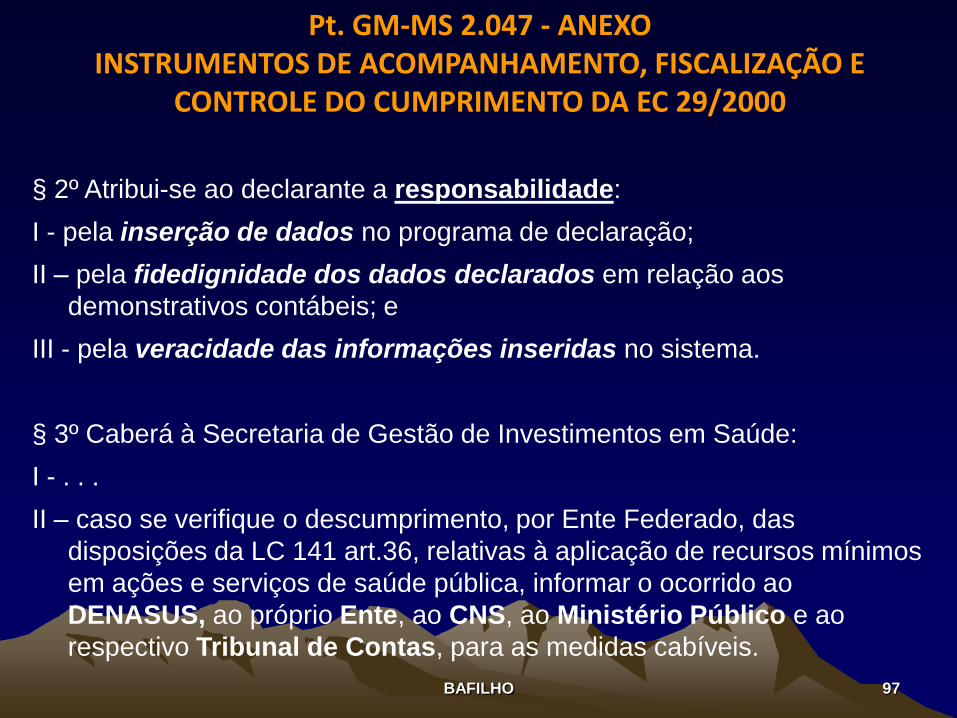

Pt. GM-MS 2.047 - ANEXO INSTRUMENTOS DE ACOMPANHAMENTO, FISCALIZAÇÃO E

CONTROLE DO CUMPRIMENTO DA EC 29/2000

§ 2º Atribui-se ao declarante a responsabilidade:

I - pela inserção de dados no programa de declaração;

II – pela fidedignidade dos dados declarados em relação aos

demonstrativos contábeis; e

III - pela veracidade das informações inseridas no sistema.

§ 3º Caberá à Secretaria de Gestão de Investimentos em Saúde:

I - . . .

II – caso se verifique o descumprimento, por Ente Federado, das

disposições da LC 141 art.36, relativas à aplicação de recursos mínimos

em ações e serviços de saúde pública, informar o ocorrido ao

DENASUS, ao próprio Ente, ao CNS, ao Ministério Público e ao

respectivo Tribunal de Contas, para as medidas cabíveis.

BAFILHO 98

BLOCOS - BLOQUEIO DE RECURSOS

Os recursos serão bloqueados nas seguintes situações: Blocos da Atenção Básica e Atenção de Média e Alta

Complexidade

• não pagamento aos prestadores até o 5º dia útil (após o MS creditar na conta do Fundo)

• Falta de alimentação de todos os Bancos de Dados Nacionais (obrigatórios) por 2 meses consecutivos ou 3 meses alternados no prazo de um ano

Bloco de Vigilância em Saúde • Recursos sem movimentação bancária (e com saldo correspondente a 6 meses de repasse, sem justificativa)

Todos os blocos • Indicação de Auditoria (realizada pelos

componentes estadual ou nacional, respeitado o prazo de defesa do ente envolvido)

BAFILHO 99

FUNDO MUNICIPAL DE SAÚDE

O PAPEL DO GESTOR NA ADMINISTRAÇÃO E NA

OPERACIONALIZAÇÃO DO FUNDO MUNICIPAL DE SAÚDE

B A FILHO 100

FUNDO MUNICIPAL DE SAÚDE .

“É FUNDAMENTAL DIMINUIR A

DISTÂNCIA ENTRE O QUE SE

DIZ E O QUE SE FAZ, DE TAL

MANEIRA QUE, NUM DADO

MOMENTO A TUA FALA SEJA A

TUA PRÁTICA”

PAULO FREIRE

BAFILHO 101

FUNDO MUNICIPAL DE SAÚDE

Separar bem os papéis do gestor da saúde do de gestor do fundo (gestor financëiro)

Gestor do Fundo deve ser o responsável pela saúde (secretario, diretor, coordenador) porém pode delegar a operação (por nomeação em cargo de coordenador, diretor ou equivalente do fundo) a uma pessoa que tenha conhecimento técnico na área de contabilidade/finanças públicas (pela pratica ou diplomado em contabilidade, economia, ciências contábeis) e que tenha conhecimento das peculiaridades do financiamento da saúde.

BAFILHO 102

FUNDO MUNICIPAL DE SAÚE PAPEL DO GESTOR • OBRIGATORIEDADE ADMINISTRAÇÃO DO FUNDO SERÁ DE RESPONSABILIDADE DO

GESTOR ÚNICO DE SAÚDE (SECRETÁRIOS MUNICIPAIS DE SAÚDE) CF.art.195 §2 .

GESTOR ÚNICO DE SAÚDE DEVE TER PLANO DE SAÚDE (PACTO DA SAÚDE) ASSOCIADO AO PPA, À LDO E À LOA, OUVIDA A SOCIEDADE E APROVADO NO CONSELHO E NO LEGISLATIVO (LRF 101 - cap.II, seção I e II)

MANTER O CONTROLE INTERNO JUNTO AOS SETORES OPERACIONAIS, CONTABILIDADE, PLANEJAMENTO, TESOURARIA, COMPRAS, PATRIMONIO, PESSOAL E TRANSPORTES (LRF 101)

ELABORAÇÃO DE BALANCETES E RELATORIOS A SEREM APRESENTADOS AO SECRETARIO E POSTERIORMENTE AO CONSELHO.

PRESTAÇÃO DE CONTAS TRIMESTRALMENTE AO CONSELHO E EM AUDIENCIA PUBLICA NO LEGISLATIVO.

PREECHIMENO DO SIOPS, SIADEM E OUTROS.

BAFILHO 103

FUNDO MUNICIPAL DE SAÚE

“É FUNDAMENTAL DIMINUIR A DISTÂNCIA ENTRE O QUE SE DIZ E O QUE SE FAZ, DE TAL MANEIRA QUE, NUM DADO MOMENTO A TUA FALA SEJA A TUA PRÁTICA”

BAFILHO 104

FUNDO MUNICIPAL DE SAUDE

ESTE TEXTO FOI PRODUZIDO POR

BENEDITO DE ANDRADE FILHO

CONTADOR

SUA SUGESTÃO, OPINIÃO,

CRÍTICA SERÁ SEMPRE BENVINDA

BENEDITO DE ANDRADE FILHO

AV. CARLOS DRUMOND DE ANDRADE 500 JARDIM SANTA MARIA

CEP 12328.150

JACAREÍ - SP

TEL. 0 –XX- (12) 9107 2488