correlações entre composição, propriedades fotofísicas e ...

FUNDAÇÃO INSTITUTO CAPIXABA DE PESQUISAS EM CONTABILIDADE, ECONOMIA E FINANÇAS - FUCAPE

JARIM MARCIANO FERREIRA

PERSPECTIVAS DO BALANCED SCORECARD NA AVALIAÇÃO DA

CONSISTÊNCIA ESTRATÉGICA: um estudo baseado na percepção da

direção/coordenação e dos alunos em uma Instituição de Ensino

Superior.

VITÓRIA 2013

JARIM MARCIANO FERREIRA

PERSPECTIVAS DO BALANCED SCORECARD NA AVALIAÇÃO DA

CONSISTÊNCIA ESTRATÉGICA: um estudo baseado na percepção da

direção/coordenação e dos alunos em uma Instituição de Ensino

Superior.

Dissertação apresentada ao Programa de Pós-Graduação em Ciências Contábeis, linha de pesquisa Contabilidade Gerencial, da Fundação Instituto Capixaba de Pesquisa em Contabilidade, Economia e Finanças (FUCAPE), como requisito parcial para obtenção do título de Mestre em Ciências Contábeis – Nível Profissionalizante.

Orientador: Prof. Dr. Valcemiro Nossa

VITÓRIA 2013

JARIM MARCIANO FERREIRA

PERSPECTIVAS DO BALANCED SCORECARD NA AVALIAÇÃO DA

CONSISTÊNCIA ESTRATÉGICA: um estudo baseado na percepção da

direção/coordenação e dos alunos em uma Instituição de Ensino

Superior.

Dissertação apresentada ao Programa de Pós-Graduação em Ciências Contábeis da

Fundação Instituto Capixaba de Pesquisas em Contabilidade, Economia e Finanças

(FUCAPE), como requisito parcial para obtenção do título de Mestre em Ciências

Contábeis na área de concentração Contabilidade Gerencial.

Aprovada em 30 de outubro de 2013.

COMISSÃO EXAMINADORA

Prof° Dr.: VALCEMIRO NOSSA (FUCAPE)

Prof° Dr.: ARIDELMO JOSÉ CAMPANHARO TEIXEIRA (FUCAPE)

Prof° Dr. (PhD): MOISÉS BALASSIANO (Pontifícia Universidade Católica do Rio de Janeiro – PUC-Rio)

Dedico este trabalho a todas as

pessoas que, de uma forma ou

de outra, contribuíram para a

realização deste sonho, em

especial, a minha mãe que está

no céu, a minha esposa Cida e

as minhas filhas Jeane, Natane

e Joice.

AGRADECIMENTOS

Agradeço primeiramente a Deus, por me permitir chegar ao final desta

realização e nossa Senhora da Abadia por me proteger e me dar força nos

momentos difíceis durante a trajetória percorrida para a concretização deste sonho.

Aos meus pais, Antônio e Maria (já falecidos), pela vida e pelos exemplos, em

especial a minha mãe que na falta do pai, me conduziu, sempre, para o caminho do

bem, do trabalho e dos estudos, com paciência, mãos firmes e orações.

Aos meus irmãos Manoel, Clarindo, Dária e Maria de Fátima que me deram

suporte, ainda na infância, desde a perda do nosso pai.

À minha esposa Cida, pelo apoio incondicional, companheira em todos os

momentos.

As minhas filhas Jeane, Natane e Joice, razão da minha vida e continuidade.

Ao grande amigo e padrinho Sr. Nicola Giove (já falecido), pelos

ensinamentos, incentivos e apoio.

À FEPAM/UNIPAM pelo apoio financeiro e ainda, disponibilizar suas

estruturas para a elaboração desta pesquisa e também pelo incentivo e motivação,

em especial ao Diretor Professor Me. Milton Roberto, pela confiança e pelos

incentivos nos momentos de incertezas.

Aos diretores/professores e alunos do UNIPAM pelas disponibilidades e

atenção em responder o questionário e em especial ao Professores Me. Fágner

Oliveira, Me. Renato Borges, Me. Henrique Carivaldo, Me. Ronaldo Caixeta e Profª.

Me. Adriana Tredezine pelo apoio e orientações na aplicação da pesquisa.

6

Aos professores da FUCAPE, em especial os professores Dr. Valcemiro

Nossa, Dr. Aridelmo José Campanharo Teixeira e Dr. (PhD) Moisés Balassiano,

pelas orientações na condução deste trabalho e indicação dos melhores caminhos

para alcançar o objetivo.

Aos meus colegas de turma, por compartilharem seus conhecimentos, em

especial os colegas de Patos de Minas - MG, professores Me. Alair Cruz, Me.

Antônio Marcos, Me. José Altamir, Me. Marcílio Mendes e Me. Sandro Ângelo e

também aos colegas Carla Gabrielle, Cláudio Ranilson e Moisés que não

continuaram este estudo.

Aos funcionários do “Campus Piau”, em especial a Gilmara e ao Júnior pela

atenção e cordialidade em nos atender e ainda proporcionar um ambiente agradável

para desenvolver esse estudo.

Aos motoristas Clério, Cláudio e especialmente o Arlindo, que guiados por

Deus e paciência nos transportou com segurança em todas as viagens.

Ao Conselho Federal de Contabilidade (CFC) e ao Conselho Regional de

Contabilidade de Minas Gerais (CRC/MG) pelo auxílio financeiro e valorização da

aprendizagem.

“Há um ponto na carreira em que a melhor

maneira de avaliar sua situação é parar e fazer

a si mesmo um punhado de perguntas. Ter

todas as respostas importa menos do que

saber o que perguntar.”

Robert S. Kaplan

RESUMO

Esta dissertação investiga a consistência estratégica usando como ferramenta para

avaliação uma modelagem dos indicadores de desempenho de Instituição de Ensino

Superior (IES) privada, sob as perspectivas do Balanced Scorecard (BSC). O

referencial teórico aborda principais estudos sobre o BSC e seu uso em IES voltados

para a estratégia. A partir de um modelo de BSC, com quatro indicadores em cada

perspectiva, foi realizado um estudo de caso com diretores/coordenadores

(gestores) e alunos de uma IES privada e aplicada uma análise fatorial seguida de

teste de média multivariada – T2 de Hotelling. Os principais resultados apontaram

percepções diferentes entre gestores e alunos quanto ao grau de importância dos

indicadores, apurando inconsistência estratégica em sete indicadores nas diferentes

perspectivas. Apresenta, ainda, indicadores com maior grau de consistência e

hierarquia das perspectivas na seguinte ordem: Processos Internos, Aprendizagem e

Crescimento, Clientes e Financeira. Foi possível concluir que o estudo contribui para

o alinhamento das ações e redução dos gaps, evidenciando o BSC como ferramenta

de gestão estratégica e que pode ser adotado com sucesso nas IES.

Palavras-chave: Contabilidade gerencial. Balanced Scorecard. Instituição de Ensino

Superior.

ABSTRACT

This dissertation investigates strategic consistency using as a modeling tool for

evaluation of the performance indicators of Higher Education Institution (HEI) private,

beneath the perspectives of the Balanced Scorecard (BSC). The theoretical

approaches major studies on the BSC and its use in IES oriented strategy. From a

BSC model with four indicators in each perspective, we conducted a case study with

directors / coordinators (managers) and students of a private institution and applied a

factor analysis followed by multivariate test average - Hotelling's T2. The main results

indicated different perceptions between managers and students about the degree of

importance of indicators, assessing strategic inconsistency in seven indicators in

different perspectives. It also presents indicators with greater consistency and

hierarchy of perspectives in the following order: Internal Processes, Learning and

Growth and Financial Clients. It was concluded that the study contributes to the

alignment of actions and reducing the gaps, showing the BSC as a strategic

management tool and can be successfully adopted in IES.

Keywords: Managerial Accounting. Balanced Scorecard. Higher Education

Institutions.

LISTA DE FIGURAS

Figura 1: Vetores críticos do Balanced Scorecard .................................................... 26

Figura 2: Estratégia competitiva ................................................................................ 29

Figura 3: Evolução da construção de um modelo de BSC ........................................ 30

Figura 4: Modelo de mapa de criação de valor para IES .......................................... 35

Figura 5: Visão geral das perspectivas do BSC ........................................................ 37

Figura 6: Modelo Geral da Pesquisa ......................................................................... 40

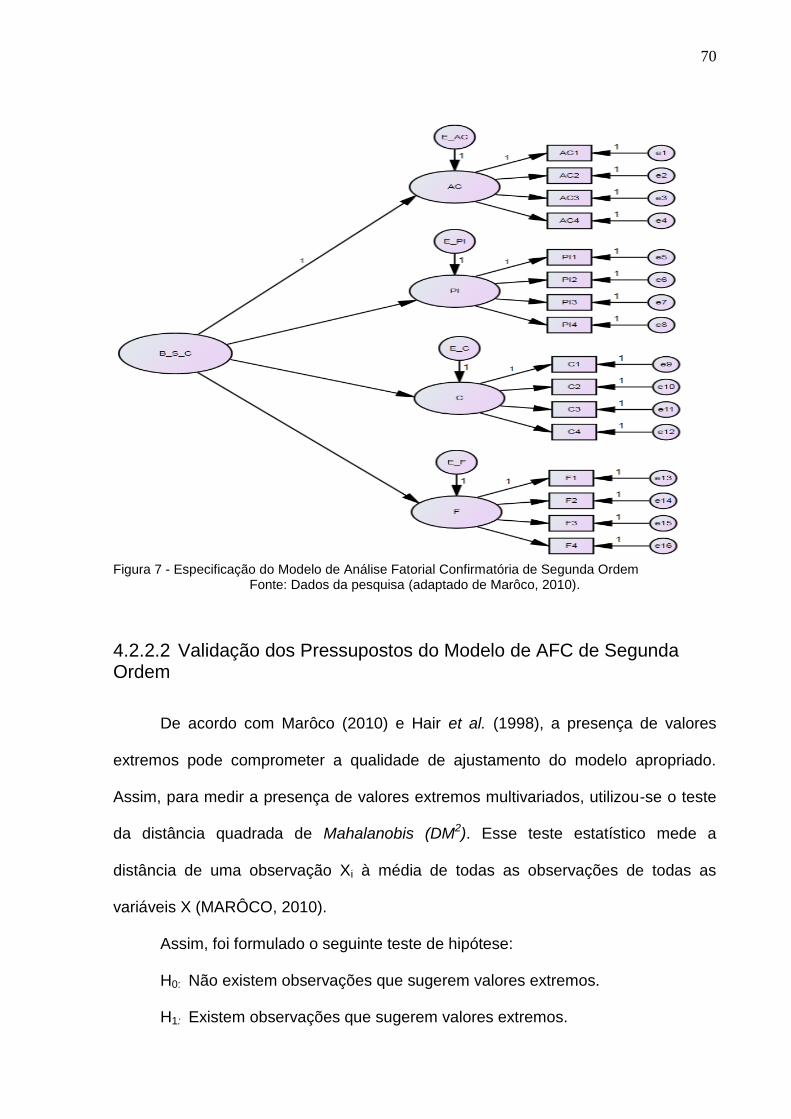

Figura 7 - Especificação do Modelo de Análise Fatorial Confirmatória de Segunda Ordem ....................................................................................................................... 70

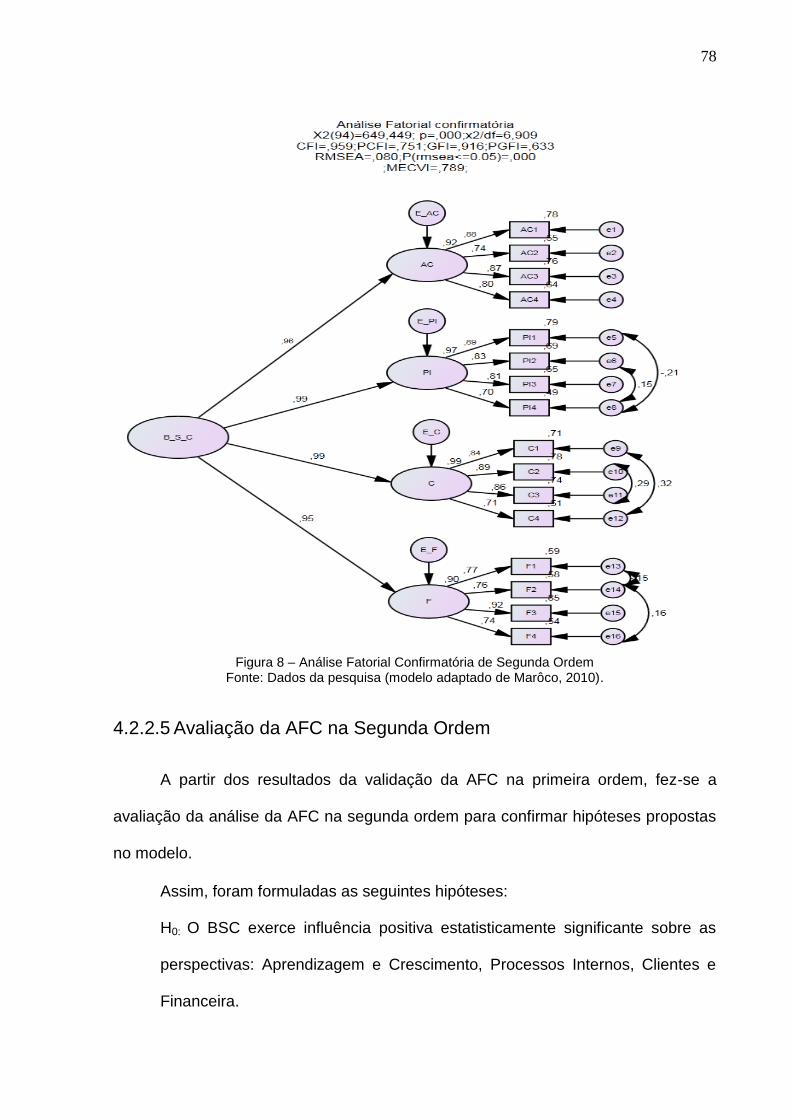

Figura 8 – Análise Fatorial Confirmatória de Segunda Ordem .................................. 78

LISTA DE QUADROS

Quadro 1: Evolução do número de ingressantes no ensino superior – Censo da

Educação Superior no Brasil - período de 1991 a 2007. ........................................... 21

Quadro 2: Seleção de trabalhos sobre aplicação do BSC em IES ............................ 36

Quadro 3: Modelo de BSC para IES proposto por Rocha. ........................................ 38

Quadro 4: Modelo de BSC para IES proposto por Lima Júnior. ................................ 38

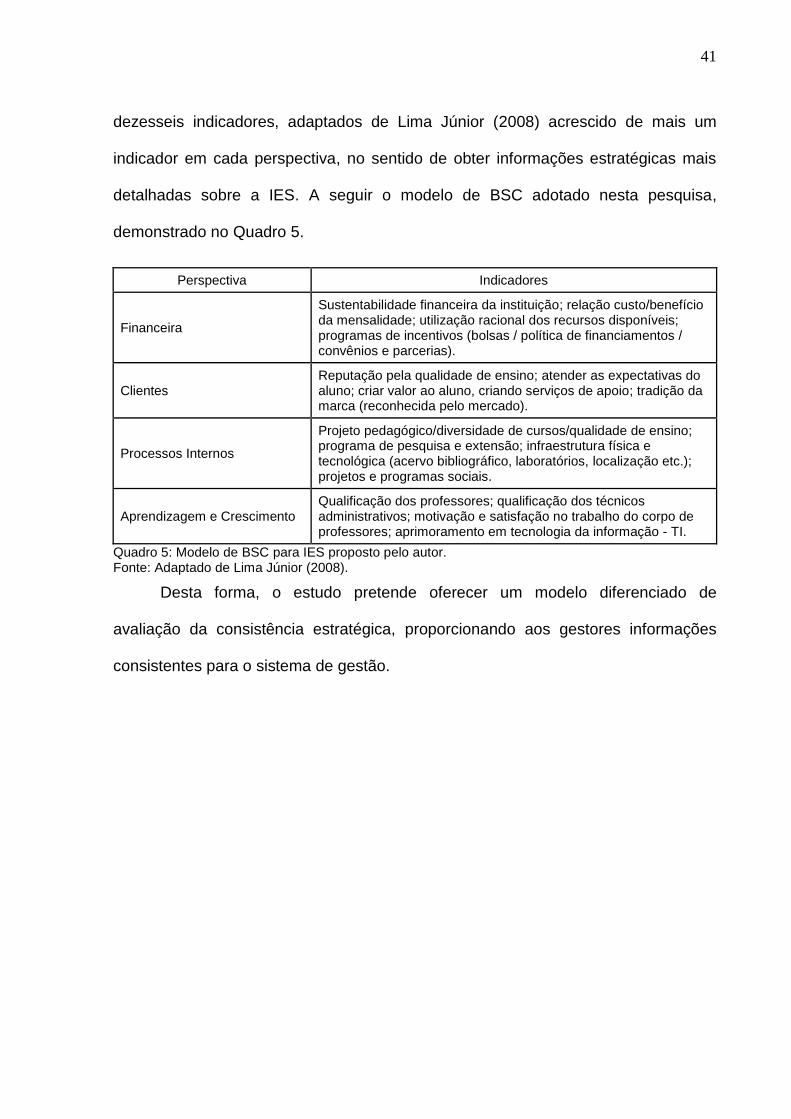

Quadro 5: Modelo de BSC para IES proposto pelo autor. ......................................... 41

Quadro 6: Estatística KMO (Kaiser-Meyer-Olkin) ...................................................... 62

Quadro 7: Estatística do Alpha de Cronbach ............................................................ 67

LISTA DE TABELAS

Tabela 1: Perfil dos Respondentes da Amostra ........................................................ 56

Tabela 2: Análise Descritiva dos Indicadores das Perspectivas do Bsc na Percepção

dos Dois Grupos Juntos ............................................................................................ 59

Tabela 3: Análise da Matriz de Correlações da Perspectiva Aprendizagem E

Crescimento .............................................................................................................. 60

Tabela 4: Análise da Matriz de Correlações da Perspectiva Processos Internos...... 60

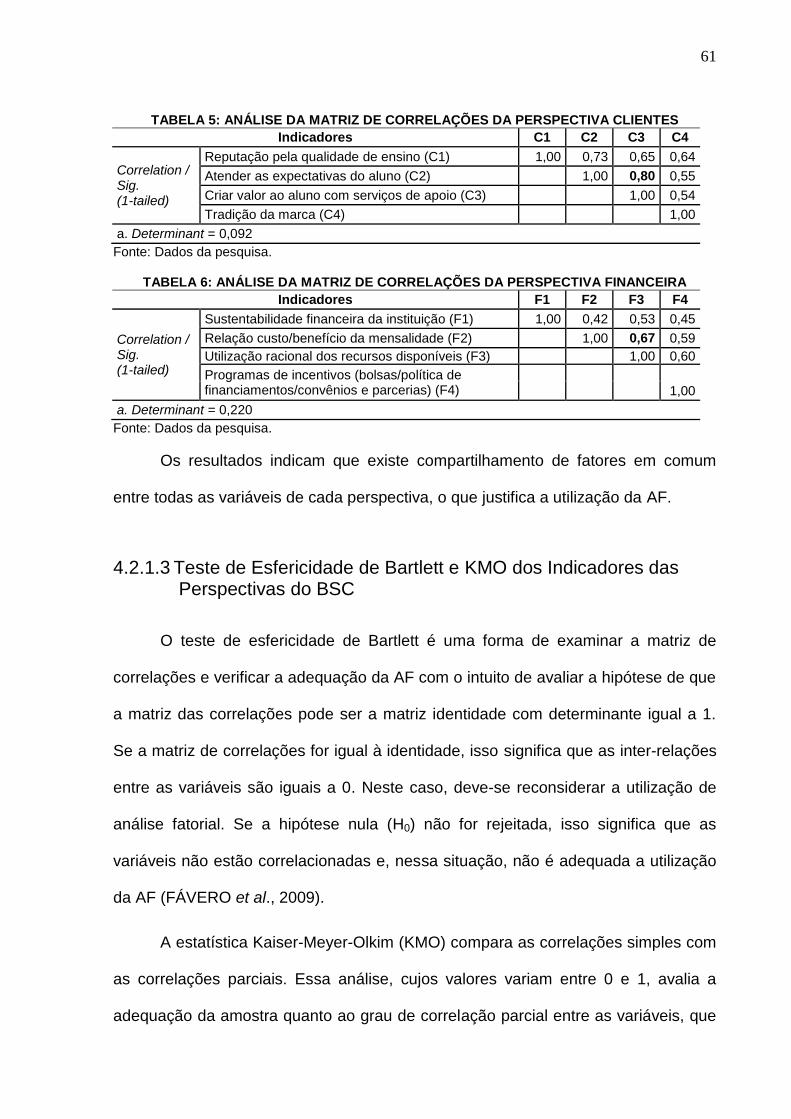

Tabela 5: Análise da Matriz de Correlações da Perspectiva Clientes ....................... 61

Tabela 6: Análise da Matriz de Correlações da Perspectiva Financeira ................... 61

Tabela 7: Teste de Esfericidade de Bartlett e Kmo das Perspectivas do BSC .......... 62

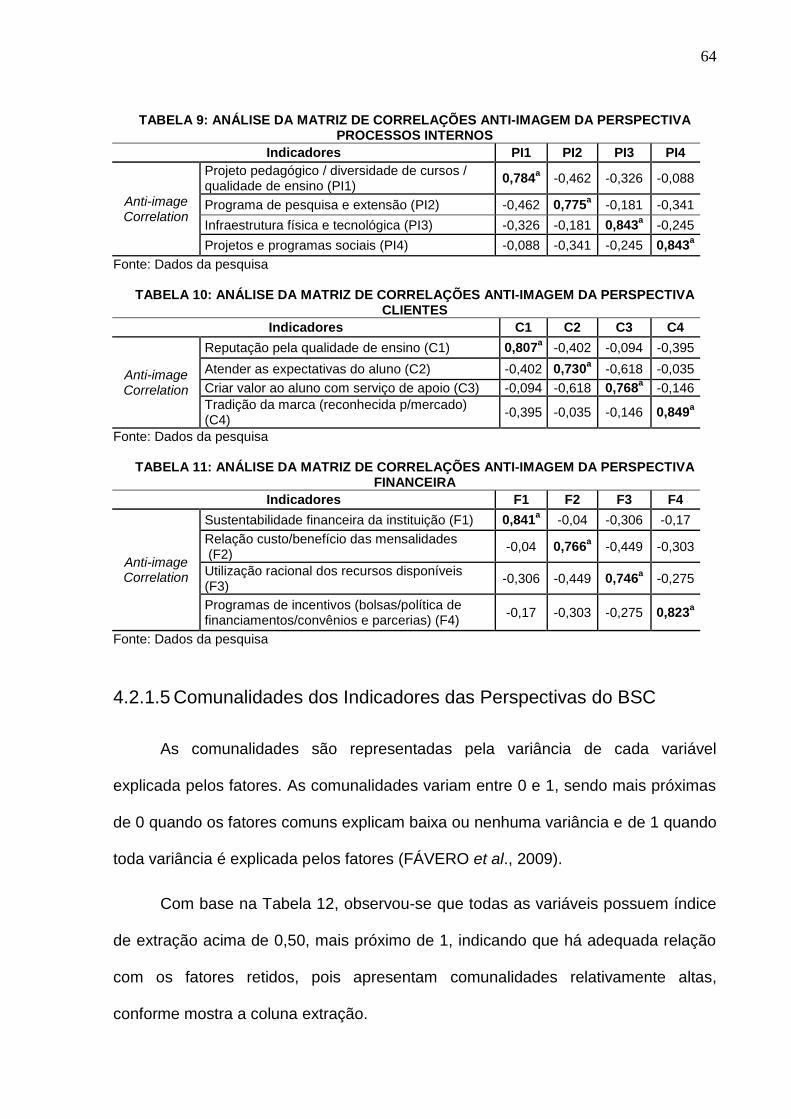

Tabela 8: Análise da Matriz de Correlações Anti-Imagem da Perspectiva

Aprendizagem e Crescimento ................................................................................... 63

Tabela 9: Análise da Matriz de Correlações Anti-Imagem da Perspectiva Processos

Internos ..................................................................................................................... 64

Tabela 10: Análise da Matriz de Correlações Anti-Imagem da Perspectiva Clientes 64

Tabela 11: Análise da Matriz de Correlações Anti-Imagem da Perspectiva Financeira

.................................................................................................................................. 64

Tabela 12: Análise das Comunalidades dos Indicadores das Perspectivas do BSC 65

Tabela 13: Análise Eigenvalues E Percentual de Variância Explicada Pelos Fatores

das Perpectivas do BSC ........................................................................................... 66

Tabela 14: Análise do Alpha de Cronbach das Perpectivas do Bsc .......................... 67

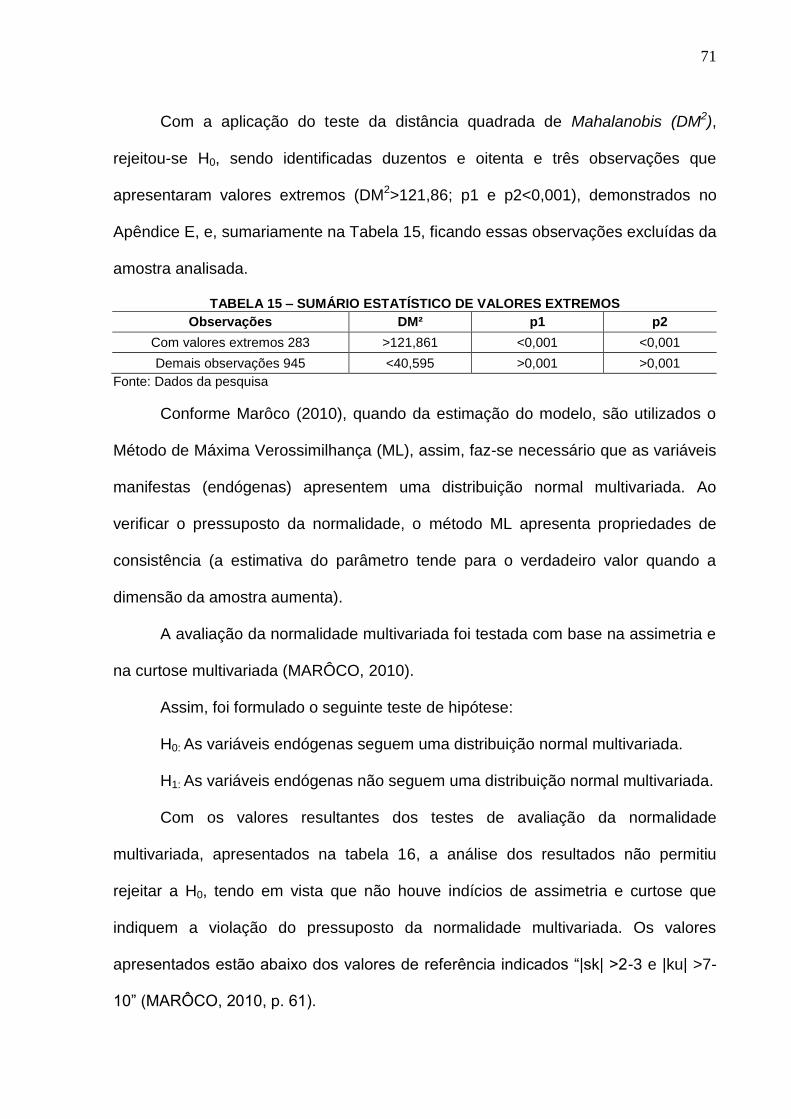

Tabela 15 – Sumário Estatístico de Valores Extremos ............................................. 71

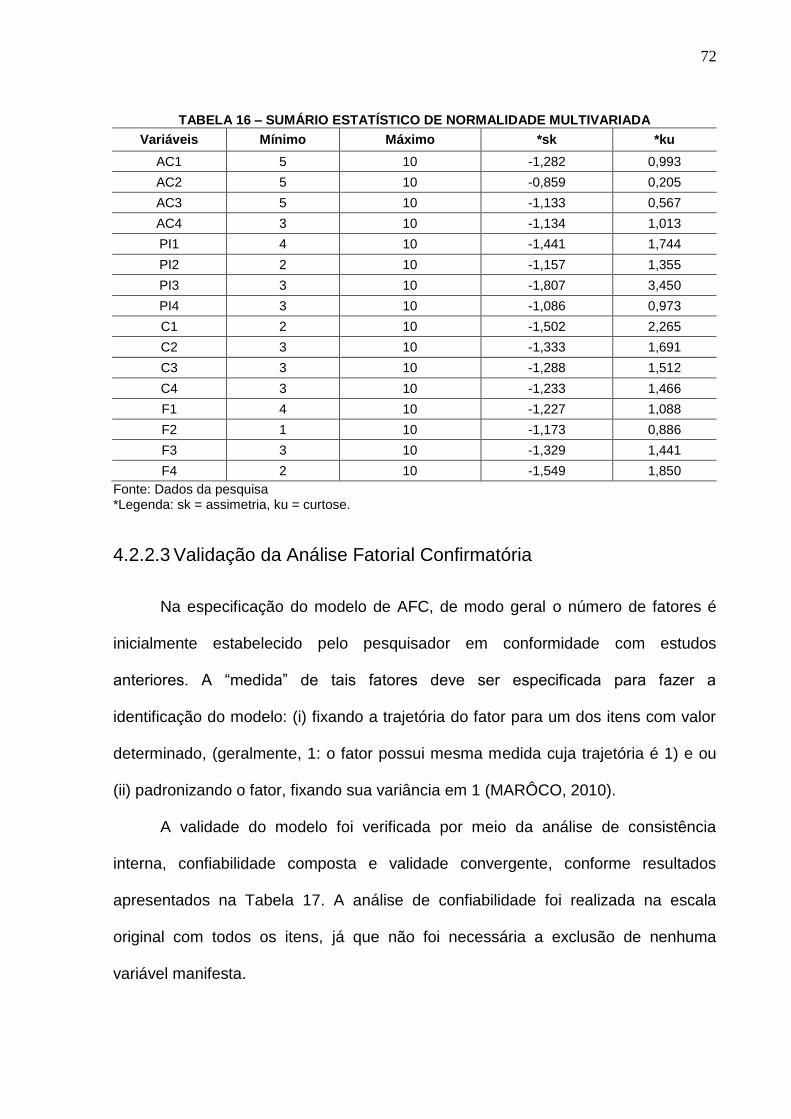

Tabela 16 – Sumário Estatístico de Normalidade Multivariada ................................. 72

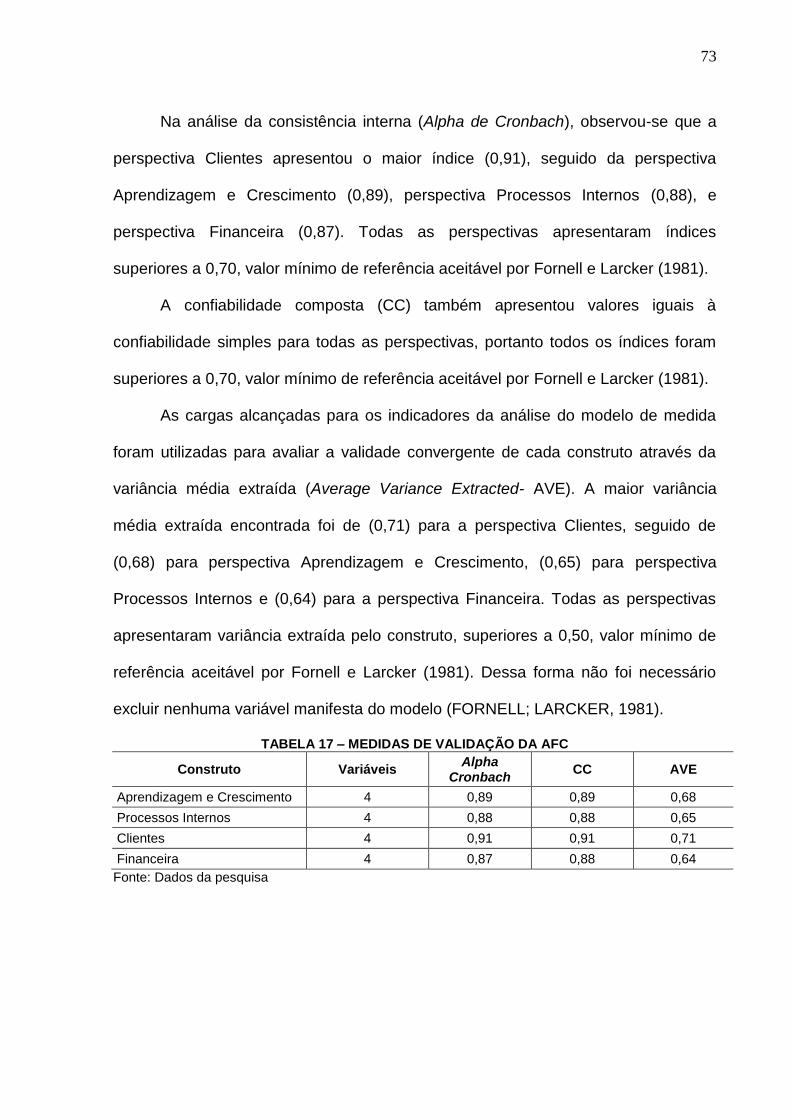

Tabela 17 – Medidas de Validação da AFC .............................................................. 73

Tabela 18 – Indices de Modificação (Mi) de Ajustes Fornecido Pelo Amos .............. 76

Tabela 19: Comparação de Medidas de Qualidade de Ajuste da Afc ....................... 77

Tabela 20 – Avaliação do Modelo de AFC na Segunda Ordem ................................ 79

Tabela 21: Resultado do Teste de T2 de Hotelling da Perspectiva Aprendizagem E

Crescimento .............................................................................................................. 81

Tabela 22: Comparação do Teste de T2 de Hotelling da Perspectiva Aprendizagem e

Crescimento .............................................................................................................. 81

Tabela 23: Resultado do Teste de T2 de Hotelling da Perspectiva Processos Internos

.................................................................................................................................. 82

13

Tabela 24: Comparação do Teste de T2 de Hotelling da Perspectiva Processos

Internos ..................................................................................................................... 82

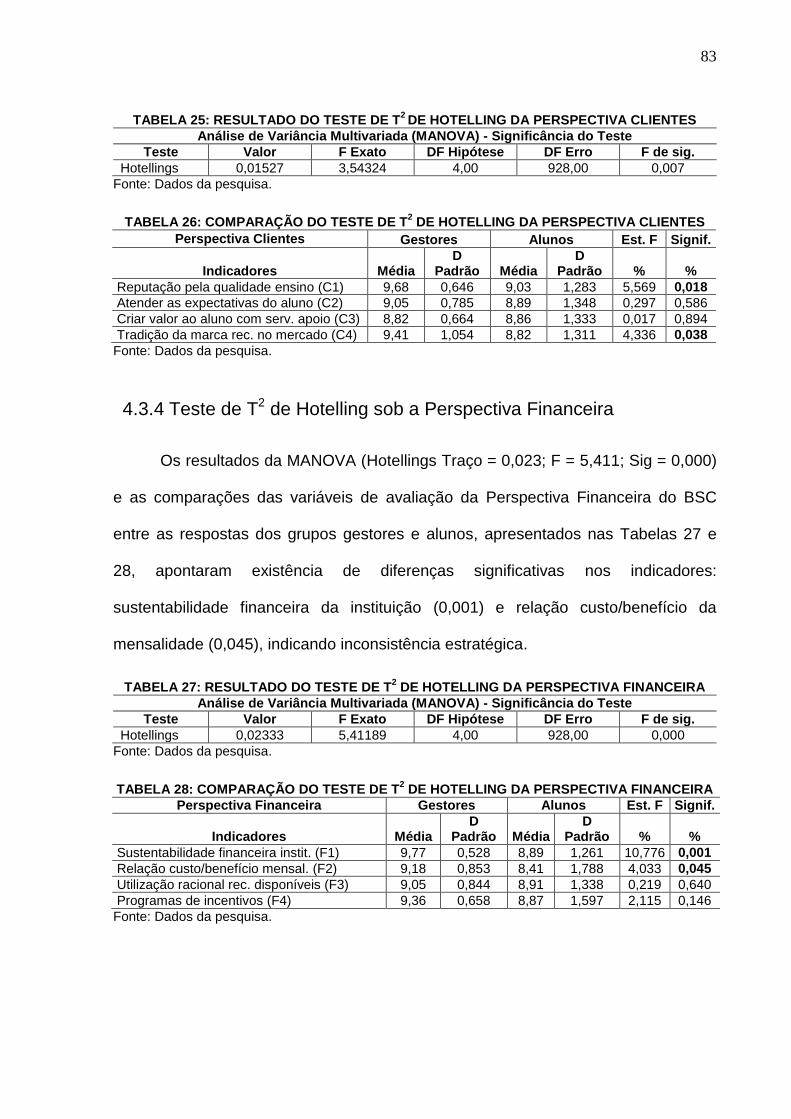

Tabela 25: Resultado do Teste de T2 de Hotelling da Perspectiva Clientes .............. 83

Tabela 26: Comparação do Teste de T2 de Hotelling da Perspectiva Clientes ......... 83

Tabela 27: Resultado do Teste de T2 de Hotelling da Perspectiva Financeira .......... 83

Tabela 28: Comparação do Teste de T2 de Hotelling da Perspectiva Financeira ..... 83

Tabela 29: Comparação Geral dos Testes de T2 de Hotelling Por Ordem de

Diferenças Significativas dos Indicadores ................................................................. 85

LISTA DE SIGLAS

IES – Instituições de Ensino Superior

INEP – Instituto Nacional de Estudos e Pesquisas Educacionais Anísio Teixeira

LDB – Lei de Diretrizes e Bases da Educação

SINAES - Sistema Nacional de Avaliação do Ensino Superior

PDI – Plano de Desenvolvimento Institucional

BSC – Balanced Scorecard

MEC – Ministério da Educação e Cultura

MANOVA – Análise de Variância Multivariada

SUMÁRIO

1 INTRODUÇÃO ....................................................................................... 17

1.1 CONTEXTUALIZAÇÃO .......................................................................... 17

1.2 PROBLEMA DE PESQUISA .................................................................. 19

1.3 OBJETIVO .............................................................................................. 20

1.4 JUSTIFICATIVA ..................................................................................... 20

1.5 ESTRUTURA DO ESTUDO ................................................................... 22

2 REFERENCIAL TEÓRICO..................................................................... 23

2.2 INSTITUIÇÕES DE ENSINO SUPERIOR PRIVADO: ESTRATÉGIAS E

GESTÃO ................................................................................................ 27

2.4 PERSPECTIVAS E INDICADORES DO BSC PARA IES....................... 34

2.5 SÍNTESE DA REVISÃO TEÓRICA ........................................................ 39

3 METODOLOGIA DA PESQUISA ........................................................... 42

3.1 TIPO DE PESQUISA .............................................................................. 42

3.2 UNIDADE DE ANÁLISE, RESPONDENTES E AMOSTRA .................... 43

3.3 COLETA DE DADOS ............................................................................. 45

3.4 HIPÓTESES ........................................................................................... 47

3.5 ANÁLISES ESTATÍSTICAS ................................................................... 47

3.5.2 Análise Fatorial na Validação dos Indicadores do BSC ......................... 48

3.5.2.1 Análise Fatorial Exploratória................................................................... 49

3.5.2.2 Análise Fatorial Confirmatória ................................................................ 50

3.5.3 Teste de Média Multivariada – T2 de Hotelling na Avaliação da

Consistência Estratégica ........................................................................ 54

3.6 INSTITUIÇÃO DE ENSINO PESQUISADA ............................................ 55

4 ANÁLISE E DISCUSSÃO DOS RESULTADOS .................................... 56

4.1 PERFIL DA AMOSTRA .......................................................................... 56

4.1.1 Seleção da Amostra ............................................................................... 56

4.1.2 Seleção dos Respondentes e Indicadores ............................................. 57

4.2 ANÁLISE FATORIAL NA VALIDAÇÃO DOS INDICADORES DAS

PERSPECTIVAS DO BSC ..................................................................... 57

4.2.1 Análise Fatorial Exploratória................................................................... 58

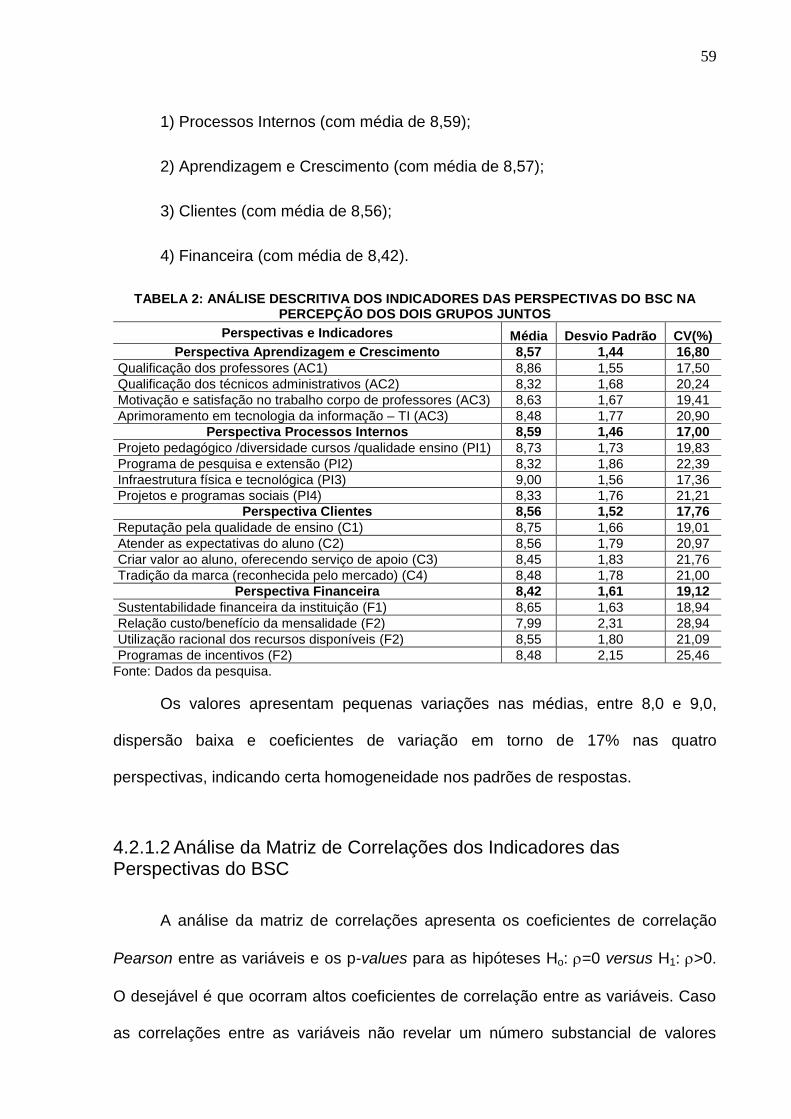

4.2.1.1 Análise Descritiva dos Indicadores das Perspectivas do BSC ............... 58

16

4.2.1.2 Análise da Matriz de Correlações dos Indicadores das Perspectivas do

BSC ........................................................................................................ 59

4.2.1.3 Teste de Esfericidade de Bartlett e KMO dos Indicadores das

Perspectivas do BSC ............................................................................. 61

4.2.1.4 Matriz Anti-Imagem dos Indicadores das Perspectivas do BSC ............. 63

4.2.1.5 Comunalidades dos Indicadores das Perspectivas do BSC ................... 64

4.2.1.6 Eigenvalues e Percentual de Variância Explicada pelos Fatores das

Perspectivas do BSC ............................................................................. 65

4.2.1.7 Consistência Interna pelo Coeficiente Alpha de Cronbach das

perspectivas do BSC .............................................................................. 66

4.2.1.8 Síntese da Análise Fatorial Exploratória ................................................ 67

4.2.2 Análise Fatorial Confirmatória ................................................................ 68

4.2.2.1 Especificação do Modelo de AFC .......................................................... 68

4.2.2.2 Validação dos Pressupostos do Modelo de AFC de Segunda Ordem ... 70

4.2.2.3 Validação da Análise Fatorial Confirmatória........................................... 72

4.2.2.4 Avaliação da Qualidade do Ajuste .......................................................... 74

4.2.2.5 Avaliação da AFC na Segunda Ordem .................................................. 78

4.2.2.6 Síntese da AFC de Segunda Ordem ...................................................... 79

4.3.1 Teste de T2 de Hotelling sob a Perspectiva Aprendizagem e Crescimento

............................................................................................................... 81

4.3.2 Teste de T2 de Hotelling sob a Perspectiva Processos Internos ............ 82

4.3.3 Teste de T2 de Hotelling sob a Perspectiva Clientes .............................. 82

4.3.4 Teste de T2 de Hotelling sob a Perspectiva Financeira .......................... 83

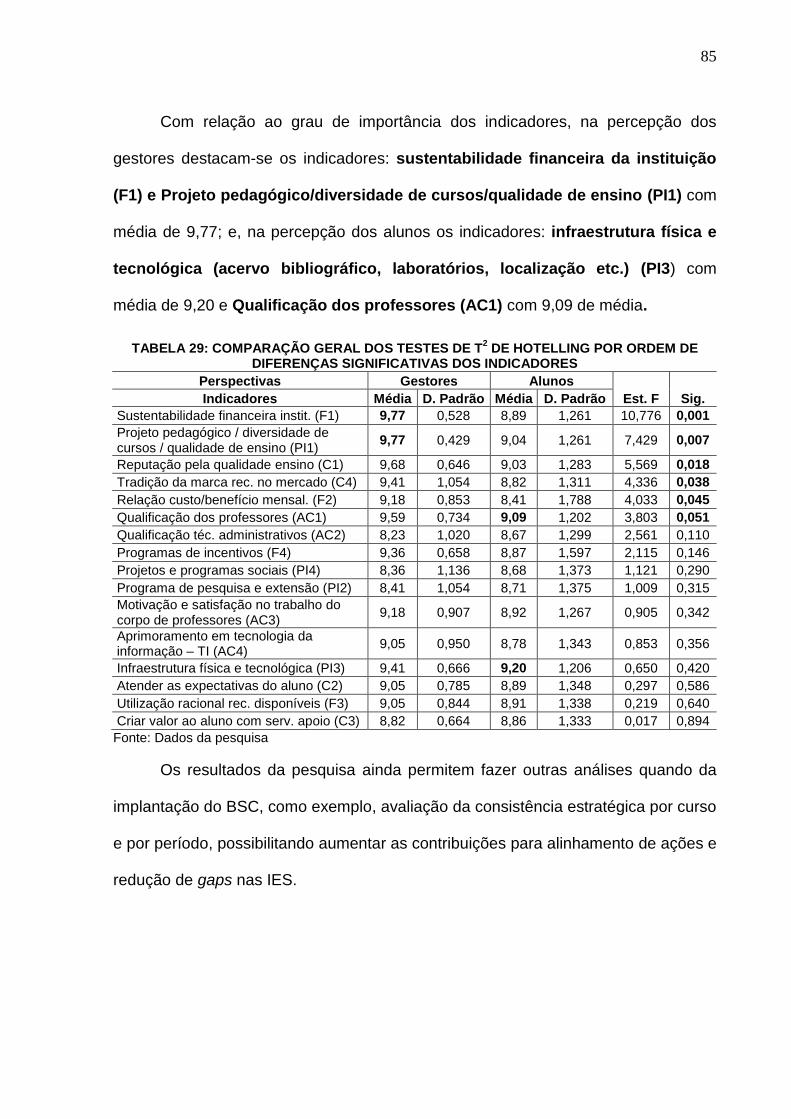

4.3.5 Síntese dos Resultados dos Testes de T2 de Hotelling .......................... 84

5 CONSIDERAÇÕES FINAIS ................................................................... 86

5.1 CONCLUSÃO SOBRE OS RESULTADOS ............................................ 87

5.2 CONTRIBUIÇÕES DO ESTUDO ........................................................... 87

5.3 LIMITAÇÕES DA PESQUISA ................................................................ 88

5.4 RECOMENDAÇÕES FUTURAS ............................................................ 89

REFERÊNCIAS ......................................................................................................... 91

APÊNDICE A - QUESTIONÁRIO DE COLETA DE DADOS .................................... 99

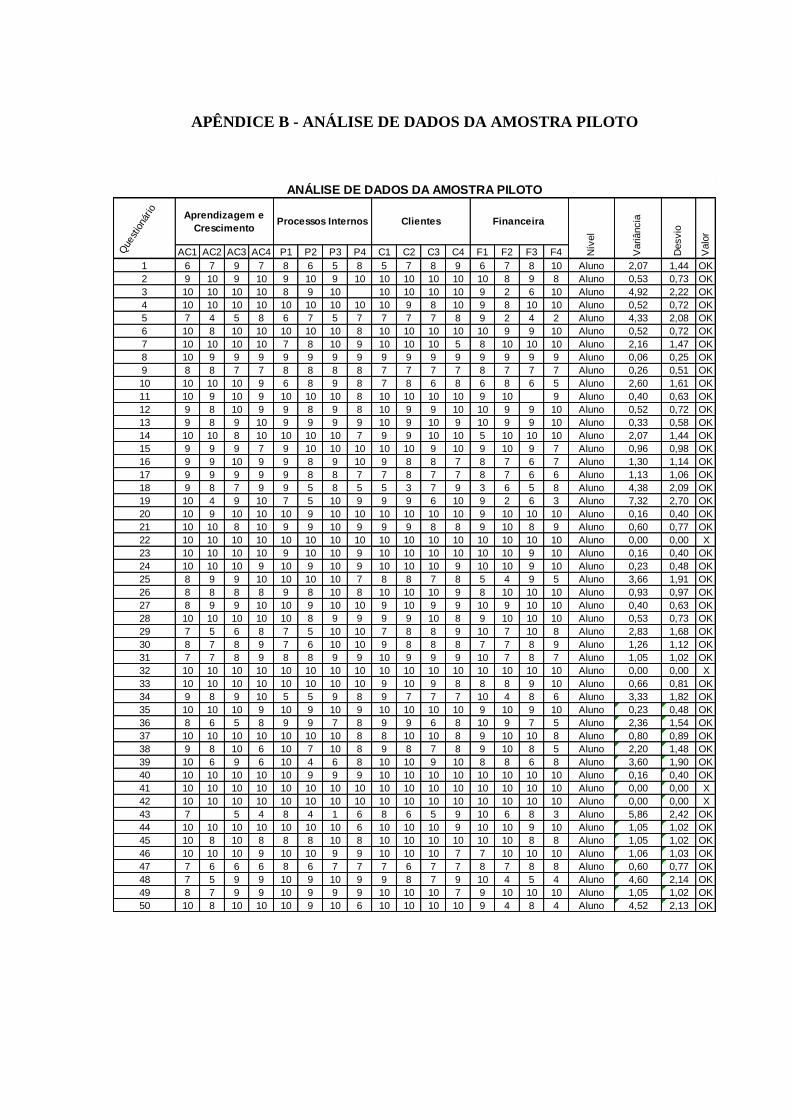

APÊNDICE B - ANÁLISE DE DADOS DA AMOSTRA PILOTO ............................ 100

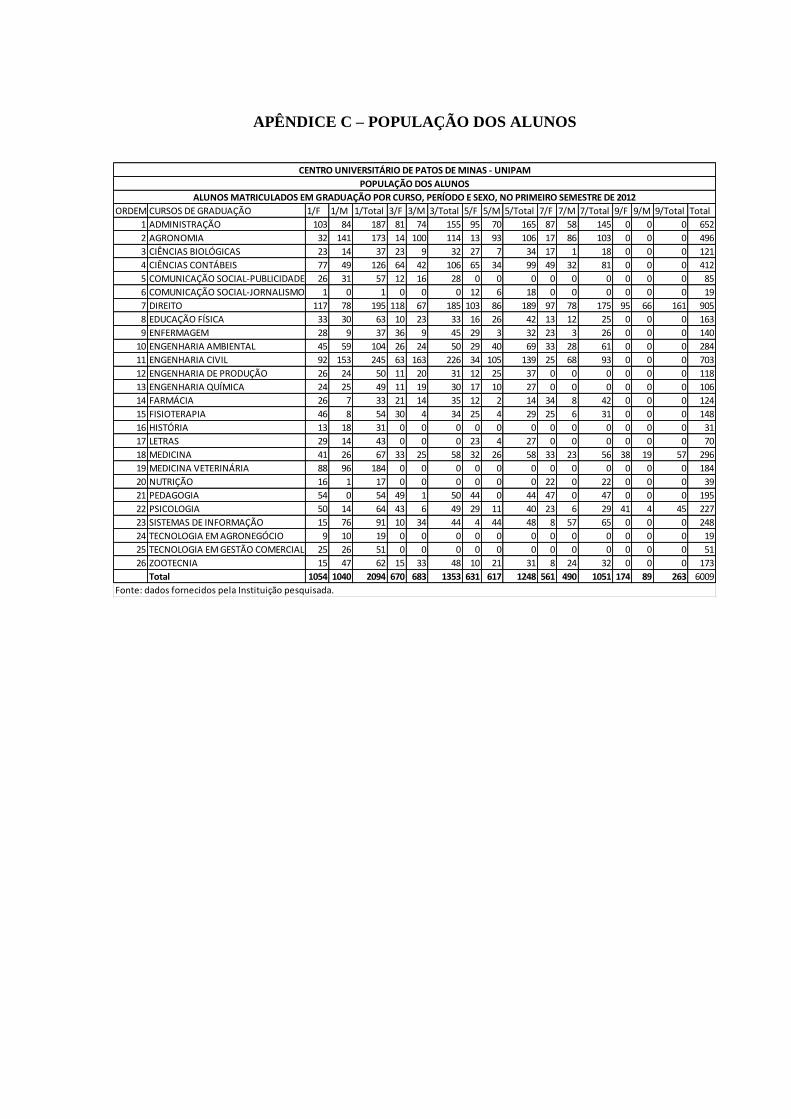

APÊNDICE C – POPULAÇÃO DOS ALUNOS ....................................................... 103

17

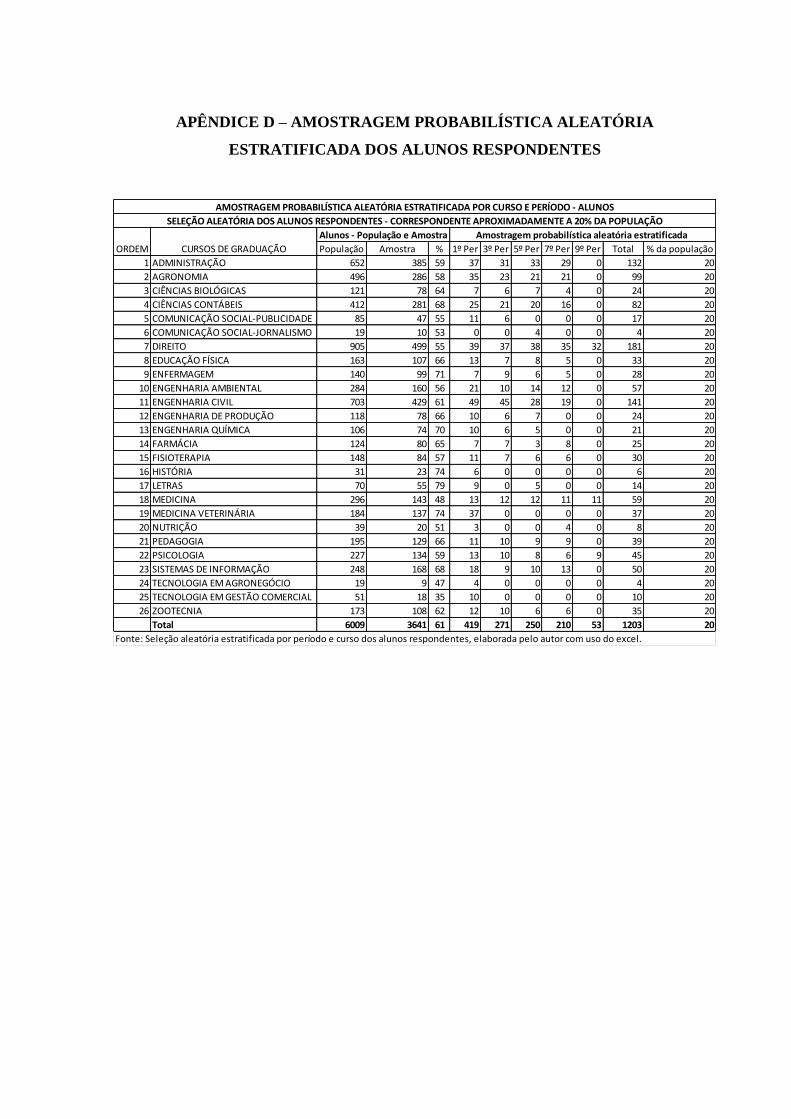

APÊNDICE D – AMOSTRAGEM PROBABILÍSTICA ALEATÓRIA

ESTRATIFICADA DOS ALUNOS RESPONDENTES ............................................ 104

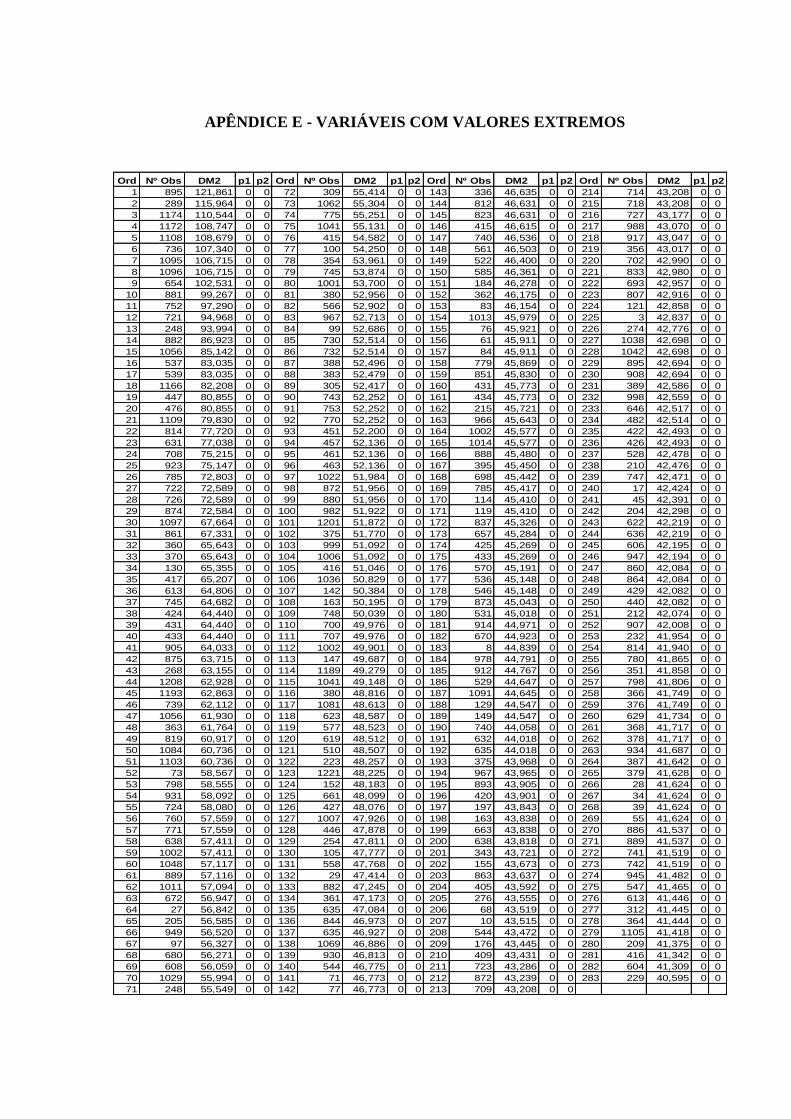

APÊNDICE E - VARIÁVEIS COM VALORES EXTREMOS ................................... 105

1 INTRODUÇÃO

1.1 CONTEXTUALIZAÇÃO

O cenário atual da educação superior brasileira, de intensa competitividade,

aponta que, devido à deficiência do setor público em prover recursos para suportar a

demanda de vagas no ensino superior, nas últimas décadas, levou a uma

flexibilização das normas do setor. Com isto, houve um crescimento expansivo de

Instituições de Ensino Superior (IES) privadas e, consequentemente, aumento na

oferta de vagas, provocando queda na qualidade do ensino (DALMÁCIO;

SANTANNA; RANGEL, 2003) e acirramento da concorrência (LIMA, 2003). Esse fato

sinalizou que somente as instituições que tivessem um padrão de qualidade,

apoiado num sistema adequado para monitoramento dos fatores críticos de sucesso,

conseguiriam sobreviver (SARDELLI NETO, 2006).

No setor privado de ensino superior brasileiro, ocorreram várias

transformações tais como: profissionalização do setor, avanço tecnológico,

internacionalização, fusões, incorporações e cisões, mudanças de comportamento

do consumidor e desemprego estrutural que sinalizaram aos gestores necessidades

de mudanças na forma de administrar suas instituições para torná-las competitivas

(SILVA, 2009).

Além das exigências do mercado, as IES devem observar a Lei de Diretrizes

e Bases da Educação (LDB) - Lei 9.394/96 e ainda submeter-se ao Sistema

Nacional de Avaliação de Educação Superior (SINAES) – Lei 10.861/2004 e, como

parte integrante do processo avaliativo, o cumprimento do Plano de

Desenvolvimento Institucional (PDI), exigindo competência dos seus gestores

(FAGUNDES; FRUNCHES, 2007).

18

O estabelecimento de estratégias competitivas nas organizações é fator de

sobrevivência (SILVA, 2009). A estratégia está relacionada à ligação da empresa e

seu ambiente, procurando maximizar os resultados da interação estabelecida

(PORTER, 1992).

Para acompanhar e desenvolver estratégias foi desenvolvido por Kaplan e

Norton (1997) o Balanced Scorecard (BSC), na década de 90, uma ferramenta para

auxiliar os gestores no processo de tomada de decisão. Originalmente, o BSC foi

concebido para medição de desempenho multidimensional, evoluindo-se para um

sistema de gestão estratégica, tendo como aspecto essencial a articulação entre

medidas de desempenho e objetivos estratégicos (BANKER; CHANG; PIZZINI,

2004).

Para Kaplan e Norton (1997), o BSC visa medir e monitorar a estratégia em

ação com base em quatro perspectivas: financeira; cliente; interna; aprendizado e

crescimento. Um dos objetivos centrais do BSC é comunicar a estratégia em todas

as áreas da empresa buscando produzir uma visão unificada da mesma por meio

dos indicadores de desempenho e da cadeia de causa-efeito.

Nesse sentido, Lima Júnior (2008) afirma que a consistência estratégica pode

ser verificada tanto externamente como internamente, adequando o ambiente

interno ao externo ou vice-versa e a partir da interação apropriada das funções da

empresa, da definição consistente das prioridades e hierarquias de atividades e da

visão comum unificada das pessoas em torno da estratégia.

A noção de consistência estratégica pode ser considerada como um exemplo

de caso quando uma pessoa vê o seu real não muito longe de seu ideal. Uma menor

distância entre esses dois elementos reflete boa consistência estratégica, enquanto

19

que uma distância maior indica inconsistência estratégica (MENEGHETTI; DE BENI;

CORNOLDI, 2007).

1.2 PROBLEMA DE PESQUISA

Para que as instituições garantam o sucesso no longo prazo é necessário

medir o desempenho, obter subsídios para a tomada de decisões, difundir e

desdobrar os objetivos estratégicos entre todos os níveis organizacionais,

proporcionando alinhamento de ações. Nesse sentido, Silva (2009) afirma que o

monitoramento dessas estratégias constituem os objetivos do BSC, pois esse tem

por fim mensurar os processos e oferecer alternativas para resolução dos problemas

encontrados. Tem-se, então, uma gestão movida por mensurações.

Asan e Tanyas (2007) referenciam que o uso do BSC para instituições de

ensino é amplamente relatado por outros autores como Bailey et al. (1999); O’Neil et

al. (1999); Amaratunga e Baldry (2000); Cullen et al. (2003); Lee et al. (2000),

Karathanos & Karathanos (2005); Kettunem (2005); e, Dorweiler & Yakhou (2005). O

autor afirma que apesar de sua ampla utilização para o ensino superior, os estudos

mencionados não apresentam um passo claro, pela execução da etapa de

estratégias.

Com referência ao sucesso na implantação do BSC, muito se tem pesquisado

sobre os procedimentos mas pouco sobre os pré-requisitos e as condições

estruturais desse sistema para sua implementação e uso (FREZATTI; JUNQUEIRA;

RELVAS, 2010).

Cardinaels e Veen-Dirks (2010), em seus estudos sobre o impacto da

informação nas organizações e apresentação de um BSC, sugeriram que futuras

20

pesquisas poderiam elucidar como as informações sobre as medidas de

desempenho interagem na organização.

Lima Júnior (2008), em sua dissertação sobre o BSC como ferramenta de

avaliação da consistência estratégica em IES privada, fez um estudo sobre a

percepção do grau de importância dos indicadores das perspectivas do BSC, com

diretores e coordenadores de uma IES. O resultado revelou inconsistência

estratégica de percepção na visão dos dois grupos, o que pode causar o insucesso

da instituição. Concluiu sugerindo aprofundamentos de pesquisas, no mesmo

sentido, em outras organizações do ramo educacional.

Assim, nesta linha de pesquisa o presente estudo tem a seguinte questão:

sob as perspectivas do BSC, existe consistência das estratégias na percepção

da direção/coordenação e dos alunos em uma Instituição de Ensino Superior

Privada?

1.3 OBJETIVO

Este estudo teve como objetivo geral investigar a consistência estratégica em

uma Instituição de Ensino Superior privada sob as perspectivas do BSC.

1.4 JUSTIFICATIVA

O último censo da educação superior pública e privada no Brasil, realizado

pelo Instituto Nacional de Estudos e Pesquisas Anízio Teixeira - INEP (2011),

mostrou que a evolução de ofertas de vagas em relação ao número de ingressantes

em graduação superior, aumentou 57% em dez anos, passando de 1,21 vagas/aluno

em 1998, para 1,90 vagas/aluno em 2007, demonstrado no Quadro 1.

21

Ano Ofertas de Vagas Número de Ingressantes Relação Vagas por Ingressantes

1998 803.919 662.396 1,21

2007 2.823.942 1.481.955 1,90

Quadro 1: Evolução do número de ingressantes no ensino superior – Censo da Educação Superior no Brasil - período de 1991 a 2007. Fonte: INEP (2011)

Como em todo processo de transformação, o setor educacional vem atraindo

um número crescente de novos interessados que passam a disputar o mercado

educacional com instituições tradicionais, forçando essas a rever suas missões,

práticas e métodos para que possam continuar no mercado (SILVA, 2009).

De acordo com Aguiar, Pace e Frezatti (2009), dentre as técnicas de controle

gerencial, inicialmente, a ênfase recaia no orçamento, mas, logo em seguida, outras

técnicas foram analisadas, tais como sistemas de mensuração de desempenho e de

incentivo como Activity Management e Balanced Scorecard.

Teixeira, Dalmácio e Pinto (2005) mencionam que grande parte dos trabalhos

desenvolvidos sobre o BSC limita-se a analisar aspectos teóricos. No entanto, os

mais recentes, procuram verificar aspectos da implantação desse sistema.

Pesquisas realizadas por Banker, Chang e Pizzini (2004), sobre os efeitos

opinativos de medida de desempenho relacionado à estratégia, comprovam que

diversos estudos na literatura contábil têm seguido essa linha de investigação

ligando a contabilidade gerencial à estratégia.

Beard (2009) afirma que a ferramenta de gestão BSC utilizada em diversos

tipos de negócios empresariais pode ser útil também no ensino superior. Diz que,

embora a aplicação do BSC em setor empresarial seja bem documentada, poucas

pesquisas têm sido relatadas sobre a adaptação ou aplicação desse sistema no

setor educacional.

22

Kaplan e Norton (2001) confirmam que pesquisas sobre o BSC revelaram um

padrão consistente na consecução do foco e do alinhamento estratégico e cita como

exemplo a Universidade da Califórnia, San Diego (EUA).

Portanto, devido à necessidade de indicadores precisos para se trabalhar

num ambiente de competitividade, sem perder o fator qualidade e foco no cliente no

setor de prestação de serviços de ensino superior, justificou-se o desenvolvimento

desta pesquisa para avaliar a consistência estratégica na percepção da

direção/coordenação e dos alunos, sob as perspectivas do Balanced Scorecard,

contribuindo para o alinhamento das estratégias, redução dos gaps e criação de

valor, essenciais para a gestão das IES.

1.5 ESTRUTURA DO ESTUDO

O estudo está estruturado em cinco capítulos. Esta introdução traz a

contextualização do tema, o problema de pesquisa, os objetivos e as justificativas. O

Segundo capítulo apresenta o referencial teórico sobre o Balanced Scorecard,

origem, evolução e aplicações. Comenta sobre a estratégia e modelo de gestão em

IES, relata estudos anteriores sobre o BSC em IES e aborda modelos de

Perspectivas e Indicadores do BSC para aplicação em IES. O capítulo terceiro

descreve a metodologia aplicada no estudo com o tipo de pesquisa, unidade de

análise, respondentes, amostra, coleta dos dados, hipóteses e as análises

estatísticas. O capítulo quarto apresenta as análises e discussão dos resultados

sobre a validação das variáveis e avaliação da consistência estratégica sob as

perspectivas do BSC. Finalmente o capítulo quinto faz as considerações finais sobre

os resultados, conclusão, contribuições do estudo, limitações e recomendações para

futuras pesquisas.

2 REFERENCIAL TEÓRICO

Neste tópico serão abordados os conceitos, definições e aplicações do BSC,

estudo sobre as estratégias e gestão das Instituições de Ensino Superior, estudos

anteriores sobre BSC em IES e perspectivas e indicadores do BSC para IES.

2.1 BALANCED SCORECARD: CONCEITOS, DEFINIÇÕES E APLICAÇÕES

O BSC começou a ser desenvolvido em 1983 por Kaplan e Norton, nos EUA,

na empresa General Eletric, tendo como antecessor o Tableau de Bord, surgido na

França durante os anos 60, tendo como ponto de partida o modelo utilizado pela

Analog Devices. Os autores consideraram que havia um novo desafio para a

pesquisa na área da contabilidade gerencial em estabelecer novas medidas de

desempenho para que as empresas norte-americanas retomassem a liderança de

mercado perdida (FREZATTI, 2006).

Assim, um novo modelo de medição de desempenho foi criado na década de

90 nos Estados Unidos de iniciativa de Robert Kaplan e David Norton, o BSC, como

ferramenta que visa auxiliar na criação de valor futuro para a empresa, já que, na

opinião dos autores, os modelos de avaliação de desempenho até então existentes

restringiam-se aos indicadores de resultado passado (DALMÁCIO; SANTANNA;

RANGEL, 2003).

Kaplan e Norton (1997, p. 9) definem Balanced Scorecard como “um sistema

de gestão estratégica para administrar a estratégia a longo prazo. A estratégia é um

conjunto de hipóteses sobre causas e efeitos. O sistema de medição deve tornar

explícitas as relações (hipóteses) entre os objetivos (e as medidas) nas várias

24

perspectivas, para que elas possam ser gerenciadas e validadas” (KAPLAN e

NORTON, 1997, p. 30).

Kaplan e Norton (1997, p.4) ressaltam que as empresas da Era da Informação

são constituídas em um novo conjunto de premissas operacionais: processos

interfuncionais, ligação com clientes e fornecedores, segmentação de clientes,

escala global, inovação e trabalhadores do conhecimento.

Nesse sentido, Fitzgerald (2006) cita como exemplo na escola da abordagem

dos Stakeholders (interessados), o Balanced Scorecard, emergido das estruturas

multidimensionais de medidas de desempenho, devendo:

Estarem ligadas à estratégia corporativa;

Incluírem medidas externas (tipo atendimento), bem como medidas

internas;

Incluírem medidas financeiras e não financeiras;

Tornar explícito os trade-offs entre as diferentes medidas de

desempenho.

De acordo com Kraemer (2002), as medidas de desempenho devem englobar

os ”valores” que a empresa considera como vitais para a sua sobrevivência e

crescimento em cada uma das perspectivas do Cenário Balanceado, a seguir:

a) Financeira – valor agregado e retorno do investimento;

b) Clientes – satisfação, retenção, mercado e participação;

c) Processos internos – qualidade, tempo de resposta, custo e introdução de

novos produtos;

25

d) Aprendizado e crescimento – satisfação dos colaboradores e

disponibilidade dos sistemas de informação.

Para projetar um BSC é fundamental que a gestão identifique as dimensões

que melhorem a capacidade de implementar e monitorar suas estratégias de

negócios (DEVINE; KLOPPENBORG; O‘CLOCK, 2010).

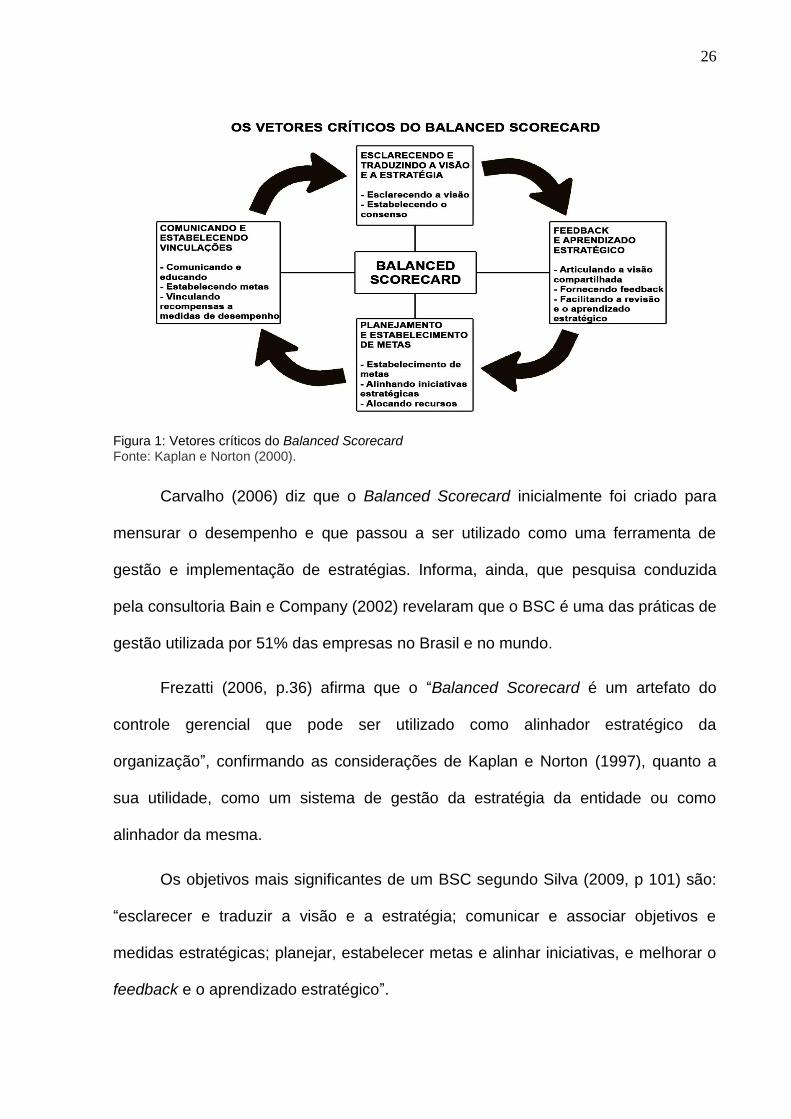

Dentro da visão estratégica, o BSC deve ser visto como um sistema gerencial

estratégico que conecta os objetivos de longo prazo às ações de curto prazo,

identificados como vetores críticos, demonstrados na figura 1 (KAPLAN; NORTON,

2000), adotando um processo formal, dividido em quatro etapas (DALMÁCIO;

SANTANNA; RANGEL, 2003):

a) Tradução da visão (onde se esclarece a visão e busca-se o consenso da

organização a respeito da visão da empresa);

b) Comunicação e conexão (onde são definidos os objetivos e comunicados

estes objetivos a todos os funcionários, bem como qual a relação existente entre as

recompensas obtidas e as metas alcançadas);

c) Planejamento de negócios (onde se definem as metas, e o alinhamento das

iniciativas estratégicas com alocação de recursos e fixação de marcos para

obtenção dessas metas);

d) Feedback e aprendizado (onde há uma articulação da visão com feedback

estratégico para as diversas áreas da empresa, facilitando uma revisão da própria

estratégia e do aprendizado).

26

Figura 1: Vetores críticos do Balanced Scorecard Fonte: Kaplan e Norton (2000).

Carvalho (2006) diz que o Balanced Scorecard inicialmente foi criado para

mensurar o desempenho e que passou a ser utilizado como uma ferramenta de

gestão e implementação de estratégias. Informa, ainda, que pesquisa conduzida

pela consultoria Bain e Company (2002) revelaram que o BSC é uma das práticas de

gestão utilizada por 51% das empresas no Brasil e no mundo.

Frezatti (2006, p.36) afirma que o “Balanced Scorecard é um artefato do

controle gerencial que pode ser utilizado como alinhador estratégico da

organização”, confirmando as considerações de Kaplan e Norton (1997), quanto a

sua utilidade, como um sistema de gestão da estratégia da entidade ou como

alinhador da mesma.

Os objetivos mais significantes de um BSC segundo Silva (2009, p 101) são:

“esclarecer e traduzir a visão e a estratégia; comunicar e associar objetivos e

medidas estratégicas; planejar, estabelecer metas e alinhar iniciativas, e melhorar o

feedback e o aprendizado estratégico”.

27

Nesse sentido, Beard (2009) referencia outros autores como Hoffecker

(1994); Kaplan e Norton (1992a), (1992b), (1993), (1996a), (1996b); Maisel (1992);

Newing (1994), (1995), que confirmam que o BSC é um componente de gestão

estratégica que liga a missão da entidade a valores e visão futura, com estratégias,

metas e iniciativas, essenciais para projetar, informar e motivar os esforços

contínuos em busca da melhoria.

2.2 INSTITUIÇÕES DE ENSINO SUPERIOR PRIVADO: ESTRATÉGIAS E GESTÃO

As IES têm sua administração embasada no Plano de Desenvolvimento

Institucional, o qual é elaborado com vistas a abarcar todas as possibilidades que

possam ocorrer no ambiente acadêmico e administrativo, de acordo com a Lei de

Diretrizes e Bases da Educação Nacional - LDB nº 9.394/96, (FAGUNDES;

FRUNCHES, 2007).

Em virtude da complexidade e da competitividade, Pezzoni e Martins (2009)

argumentam que as entidades de ensino superior exigem, cada vez mais, gestores

mais criativos e que saibam formular modelos gerenciais que permitam atuarem em

um ambiente de objetivos difusos, tecnologia múltipla, liberdade acadêmica,

natureza qualitativa do trabalho e grande sensibilidade a fatores ambientais.

Para Arantes (1998, p. 88-89), conceitos e técnicas de gestão devem ser

baseados num modelo de sistemas de gestão integrados e interdependentes,

divididos em três subsistemas:

1) Subsistema Institucional: instrumentos que auxiliam a fixar a razão de ser

do empreendimento (missão, propósitos e princípios);

28

2) Subsistemas Tecnológicos: instrumentos que dão suporte a administração

na fixação dos resultados e na orientação, organização, coordenação e controle das

atividades - gerencial, operacional, organizacional, comunicação e informação;

3) Subsistema Humano-Comportamental: instrumentos que auxiliam a

mobilizar as pessoas a conseguir que seu comportamento esteja dirigido aos

resultados e às finalidades empresariais (motivação, ativação e integração).

Segundo Lima Júnior (2008), o desempenho da organização universitária, o

crescimento face ao contexto atual e a qualidade dos serviços que presta à

comunidade dependem do projeto pedagógico e desempenho de professores,

colaboradores e gestores, requerendo uma gestão estratégica de todos os recursos.

Montenegro, Nóbrega e Souza (2010) dizem que a educação, como muitos

outros campos, tem atravessado muitas mudanças, tornando difícil prever o futuro.

Portanto, é necessário que “os gestores desenvolvam ações que gerem integração

entre planejamento e sua implantação, entre o planejamento e o pensamento

estratégico e entre pensamento e ação estratégica” (MEYER; LOPES, 2004, p. 8)

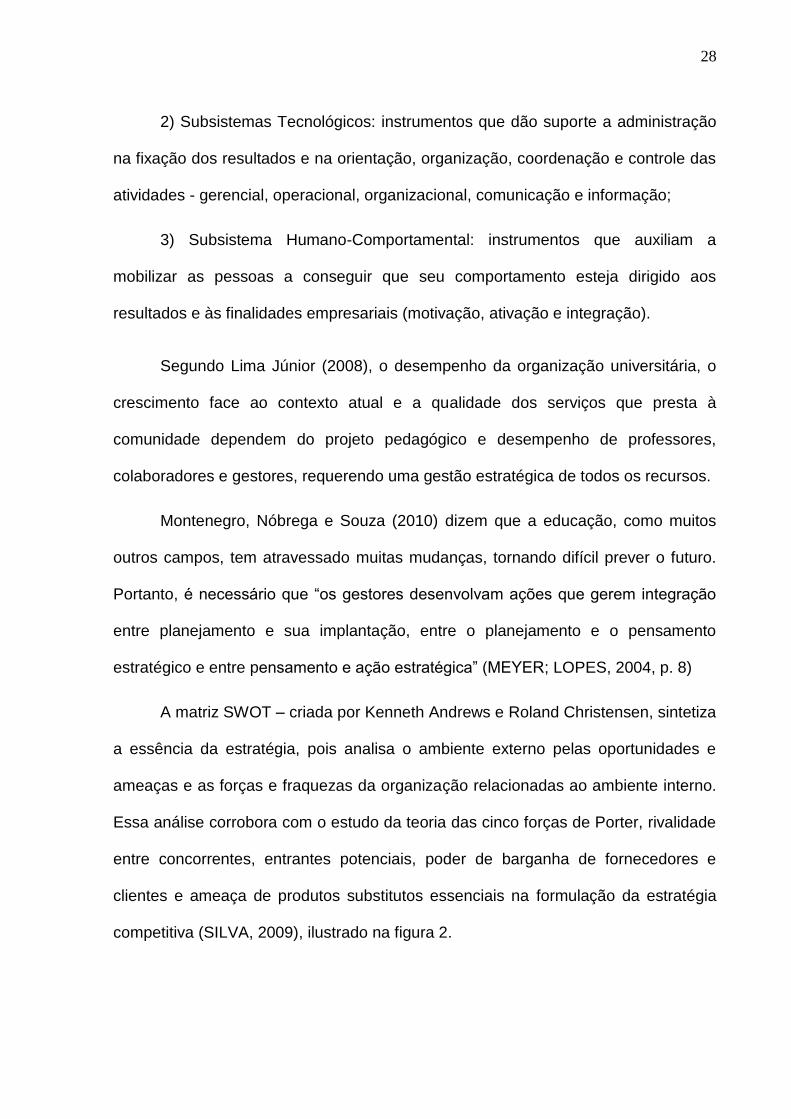

A matriz SWOT – criada por Kenneth Andrews e Roland Christensen, sintetiza

a essência da estratégia, pois analisa o ambiente externo pelas oportunidades e

ameaças e as forças e fraquezas da organização relacionadas ao ambiente interno.

Essa análise corrobora com o estudo da teoria das cinco forças de Porter, rivalidade

entre concorrentes, entrantes potenciais, poder de barganha de fornecedores e

clientes e ameaça de produtos substitutos essenciais na formulação da estratégia

competitiva (SILVA, 2009), ilustrado na figura 2.

29

Figura 2: Estratégia competitiva Fonte: Porter (1992)

Porter (1992, p. 01) define:

a estratégia competitiva é a busca de uma posição competitiva favorável em um mercado. A posição competitiva requer uma batalha interminável entre os concorrentes, até que se consiga esta vantagem, pois visa estabelecer uma posição lucrativa e sustentável contra as forças que determinam a concorrência no mercado.

Quanto ao modelo de gestão no ensino superior, Silva (2009, p. 01) afirma:

o modelo de gestão de toda Instituição de Ensino Superior (IES) deve ser focalizado na perenização de sua missão, por meio da interligação do estratégico visionário com o operacional, de forma a garantir a execução dos planos e a otimização dos recursos para a melhoria dos resultados.

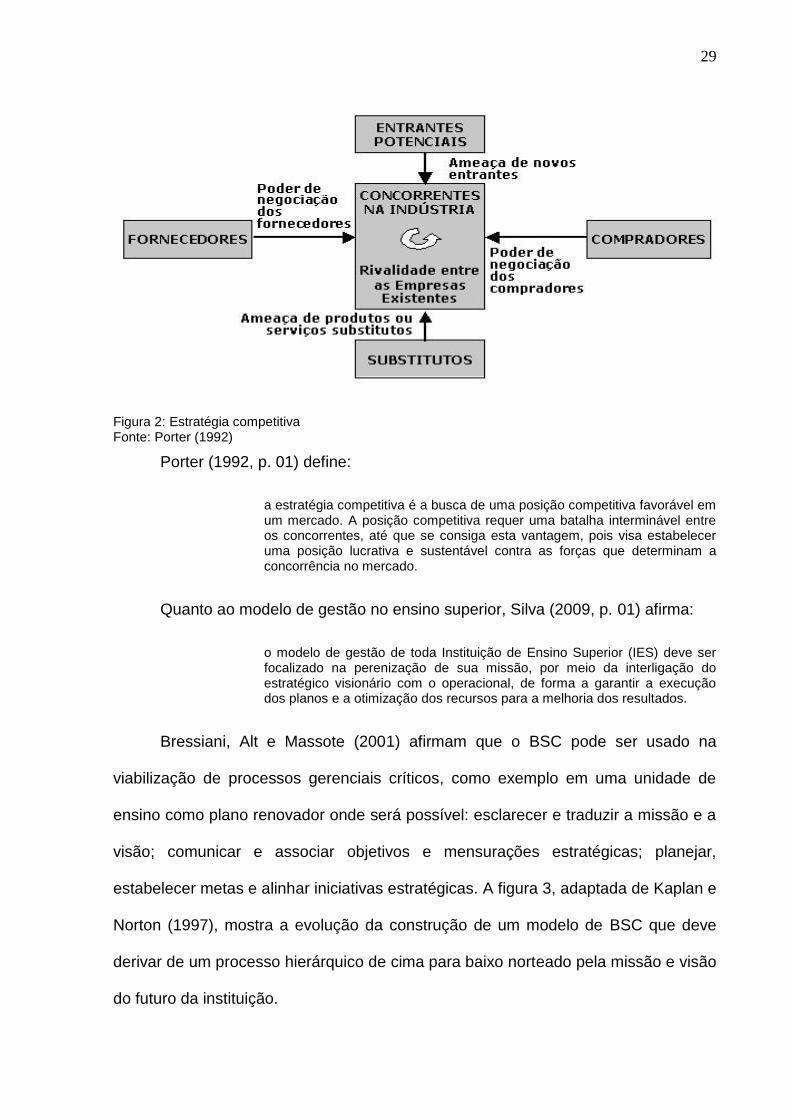

Bressiani, Alt e Massote (2001) afirmam que o BSC pode ser usado na

viabilização de processos gerenciais críticos, como exemplo em uma unidade de

ensino como plano renovador onde será possível: esclarecer e traduzir a missão e a

visão; comunicar e associar objetivos e mensurações estratégicas; planejar,

estabelecer metas e alinhar iniciativas estratégicas. A figura 3, adaptada de Kaplan e

Norton (1997), mostra a evolução da construção de um modelo de BSC que deve

derivar de um processo hierárquico de cima para baixo norteado pela missão e visão

do futuro da instituição.

30

Figura 3: Evolução da construção de um modelo de BSC Fonte: Bressiani, Alt e Massote (2001), adaptado de Kaplan e Norton (1997)

Asan e Tanyas (2007) informam que muitos estudos sobre modelos de

desempenho educacionais foram desenvolvidos com excelência e entre eles o BSC

tem sido implementado com sucesso.

Assim, Lima (2003) pressupõe que, com a adequação do BSC para IES, é

possível criar e comunicar a estratégia e as direções, por meio de um sistema de

indicadores, para todos os níveis hierárquicos da organização, levando a

consistência estratégica.

A consistência estratégica, segundo Lima Júnior (2008, p. 3):

pode ser verificada externamente - adequação do ambiente interno ao externo ou vice-versa, ou também internamente – consistência interna da estratégia na organização a partir da interação apropriada das funções da empresa, da definição consistente das prioridades e hierarquias de atividades e da visão comum unificada das pessoas em torno da estratégia.

Dessa forma, a partir de estabelecimento de estratégias consistentes será

possível adotar o sistema de Balanced Scorecard na medição de desempenho e

melhorias de rentabilidades, oferecendo aos gestores das instituições de ensino

superior, alternativas viáveis para decidir sobre seus planos e metas.

31

2.3 ESTUDOS ANTERIORES SOBRE O BSC EM IES

Além dos estudos já referenciados neste trabalho, faz-se um breve relato de

estudos anteriores sobre o BSC em IES.

Rocha (2000) desenvolveu sua tese voltada a identificar a relação entre as

estratégias utilizadas e o estabelecimento de indicadores de performance em uma

universidade, buscando, dessa forma, verificar a aplicabilidade de um Balanced

Scorecard para esse tipo de organizações. Buscou-se estabelecer um

encadeamento entre os indicadores de tendência ou ocorrência, demonstrando

claramente a relação de causa e efeito existente. Concluiu que se bem

administrados, tais indicadores permitem a garantia dos fatores chaves de sucesso

bem como o cumprimento da missão e da realização de sua visão estratégica.

Bressiani, Alt e Massote (2001) apresentaram os princípios do conceito de

Balanced Scorecard, uma metodologia para a sua implantação em Instituições de

Ensino, mediante um estudo de caso. A partir do estabelecimento de uma visão da

Instituição, decorrentes de seu Planejamento Pedagógico, são estabelecidos índices

de acompanhamento de desempenho sob as perspectivas do BSC. Apresentaram

ainda uma modelagem de indicadores para IES e concluíram que o BSC é uma

metodologia de fácil aplicação envolvendo todos os níveis da Instituição permitindo

uma visão clara dos rumos a serem seguidos e como corrigir as mudanças de

percurso.

Uma proposta do Balanced Scorecard para gestão estratégica das

universidades fundacionais de Santa Catarina, com o objetivo de contribuir para a

gestão estratégica dessas instituições, foi apresentada por Lima (2003). O autor

realizou ajustes necessários à ferramenta BSC às universidades e demonstrou a

32

possibilidade de se desenvolver e utilizar o orçamento estratégico em conjunto com

a ferramenta. Concluiu que foi possível apresentar o modelo de BSC proposto como

uma ferramenta de gestão estratégica para as Universidades daquele sistema e

percebeu que a ferramenta ajustada mostrou viabilidade de utilização em IES.

Estudo de Dalmácio, Santanna e Rangel (2003) resultou na análise da

estrutura concorrencial do setor das IES do Brasil – concentrando-se nas IES

privadas – a fim de se identificarem as estratégias mais gerais do setor e

compreender o processo de criação de valor dentro de uma IES específica.

Concluíram que a partir da compreensão dos processos é possível perceber que a

ferramenta BSC pode ser utilizada em outras IES espalhadas pelo território nacional.

O sistema de gerenciamento estratégico – Balanced Scorecard – nas

instituições de ensino superior foi discutido por Kraemer (2005), cujos objetivos e

medidas utilizados no BSC devem derivar de um processo hierárquico (de cima para

baixo), norteado pela missão e visão do futuro da Instituição.

Proposta de criação de um Balanced Scorecard para a gestão estratégica de

uma IES privada, confessional católica e sem fins lucrativos, foi desenvolvida por

Cassol (2006). O objetivo geral desse estudo foi elaborar uma proposta de BSC

ajustada à gestão estratégica, partindo da identificação da missão, visão e objetivos

do seu Plano Estratégico.

Visando garantir que as estratégias e as ações que delas se desdobrassem

estivessem alinhadas com a missão e visão da entidade, Moço (2007) propôs um

modelo de avaliação como forma de apoio à gestão de uma Instituição de Ensino

Superior sem Fins Lucrativos, baseado em indicadores de desempenho, utilizando o

Balanced Scorecard.

33

Com o objetivo de facilitar a adaptação do BSC, Vianna (2008) propôs um

processo, considerado um instrumento capaz de favorecer a interoperabilidade, para

avaliar uma organização educacional sem fins lucrativos e favorecer a interação

dessas com o governo.

Morais (2008) elaborou um estudo sobre a proposta de um modelo

estruturado, iniciando-se a partir da missão, visão, fatores críticos de sucesso e

objetivos estratégicos para uma Instituição de Ensino Sem Fins Lucrativos. Para isso

foi selecionado o Balanced Scorecard como uma ferramenta que ajudaria a propor

um sistema de indicadores de desempenho totalmente alinhado com os objetivos

estratégicos da IES.

O estudo desenvolvido por Santos (2008) teve o objetivo de analisar se o

BSC é capaz de contribuir para o processo de gestão das instituições de ensino

superior, tendo em vista o equilíbrio da relação entre qualidade e sustentabilidade

financeira à luz dos padrões de exigências do SINAES. Concluiu que o BSC

apresenta métricas que possibilitam uma maior interação entre as dimensões

qualitativas e quantitativas de IES justificando a sua utilização por tais Instituições.

Silveira (2008) desenvolveu estudo sobre os indicadores de desempenho de

Instituições Federais de Educação Tecnológica aplicando a abordagem do BSC para

avaliar os indicadores existentes, decorrentes de resolução do Tribunal de Contas da

União (TCU) e complementados por trabalho sugerido ao Conselho de Dirigentes

dos CEFETs - CONCEFET pelo Fórum de Planejamento – FORPLAN, colegiado de

assessoramento do Conselho para a área de planejamento e gestão e incorporados

ao Relatório de Gestão. Concluiu sugerindo indicadores e adoção de uma medição

de desempenho para os CEFETs.

34

A aplicação do modelo de medição e de gestão do desempenho BSC,

proposto por Kaplan e Norton, ao contexto de Instituição Federal de Educação

Tecnológica no Brasil foi o objetivo de investigação de Costa e Silva (2008).

Concluíram sugerindo validação e atribuição de pesos dos indicadores quanto à

hierarquia nas perspectivas.

A avaliação dos indicadores utilizados pelo MEC/SINAES numa aplicação

para IES privadas, usando a abordagem do BSC, proposto por Kaplan e Norton foi

estudado por Campos (2008). O pesquisador fez uma modelagem do BSC e testou

as relações teóricas de causa-efeito usando o coeficiente de correlação de Pearson.

Concluiu que a adoção da abordagem do BSC ajuda a entender as relações de

causa-efeito e a definir melhor os indicadores.

Lima Júnior (2008), investigou de modo exploratório a ideia de consistência

estratégica usando como ferramenta para sua verificação uma modelagem dos

indicadores de desempenho de IES privada na abordagem do BSC. A partir de um

modelo de BSC, com três indicadores em cada perspectiva, foi feito um estudo de

caso com diretores e coordenadores de uma IES privada e realizada uma análise

descritiva e multivariada com análise de cluster. Concluiu que os resultados

revelaram inconsistência estratégica entre os gestores quanto ao grau de

importância de hierarquia das perspectivas.

2.4 PERSPECTIVAS E INDICADORES DO BSC PARA IES

Antes da definição das perspectivas e indicadores para a implantação de um

BSC para IES, deve se elaborar o mapa estratégico recomendado por Kaplan e

35

Norton (1997), onde é definido um conjunto de procedimentos de causa-efeito que

possibilita traduzir em termos operacionais as questões estratégicas (LIMA, 2003).

O mapa estratégico auxilia as organizações a definirem suas estratégias de

maneira integrada e sistemática e também na construção dos alicerces do sistema

gerencial para a implantação da estratégia com eficácia e eficiência (KAPLAN;

NORTON, 2001).

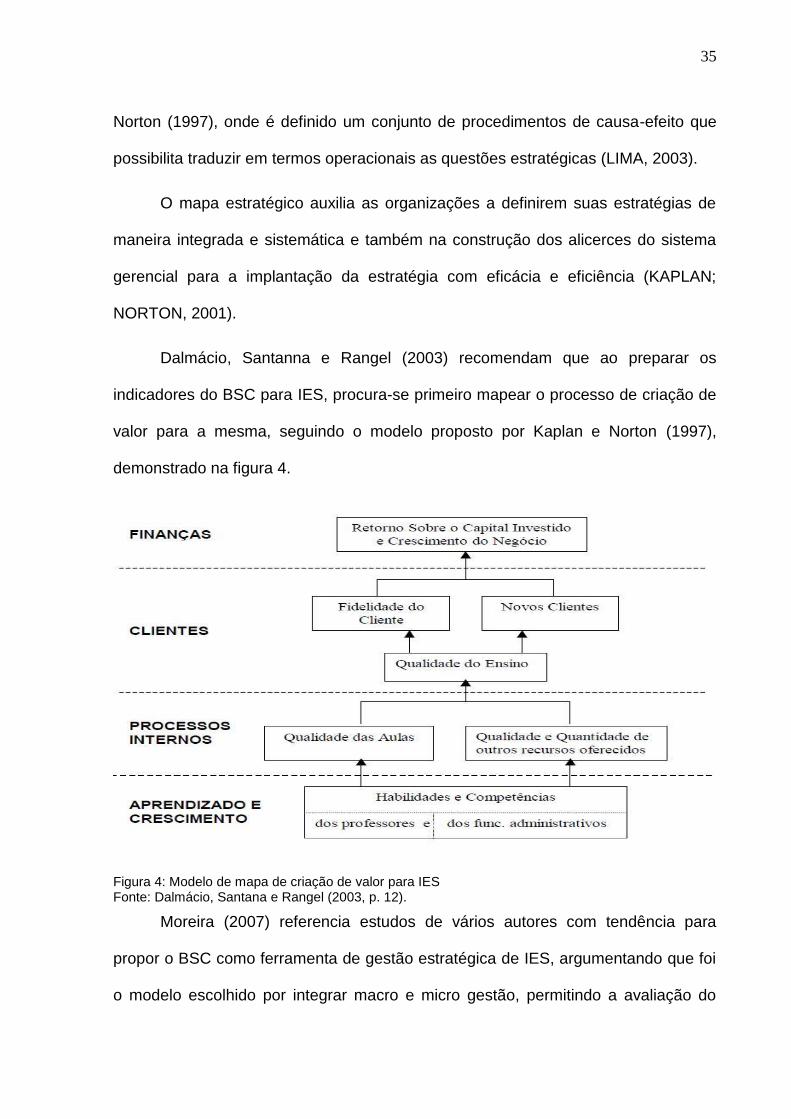

Dalmácio, Santanna e Rangel (2003) recomendam que ao preparar os

indicadores do BSC para IES, procura-se primeiro mapear o processo de criação de

valor para a mesma, seguindo o modelo proposto por Kaplan e Norton (1997),

demonstrado na figura 4.

Figura 4: Modelo de mapa de criação de valor para IES Fonte: Dalmácio, Santana e Rangel (2003, p. 12).

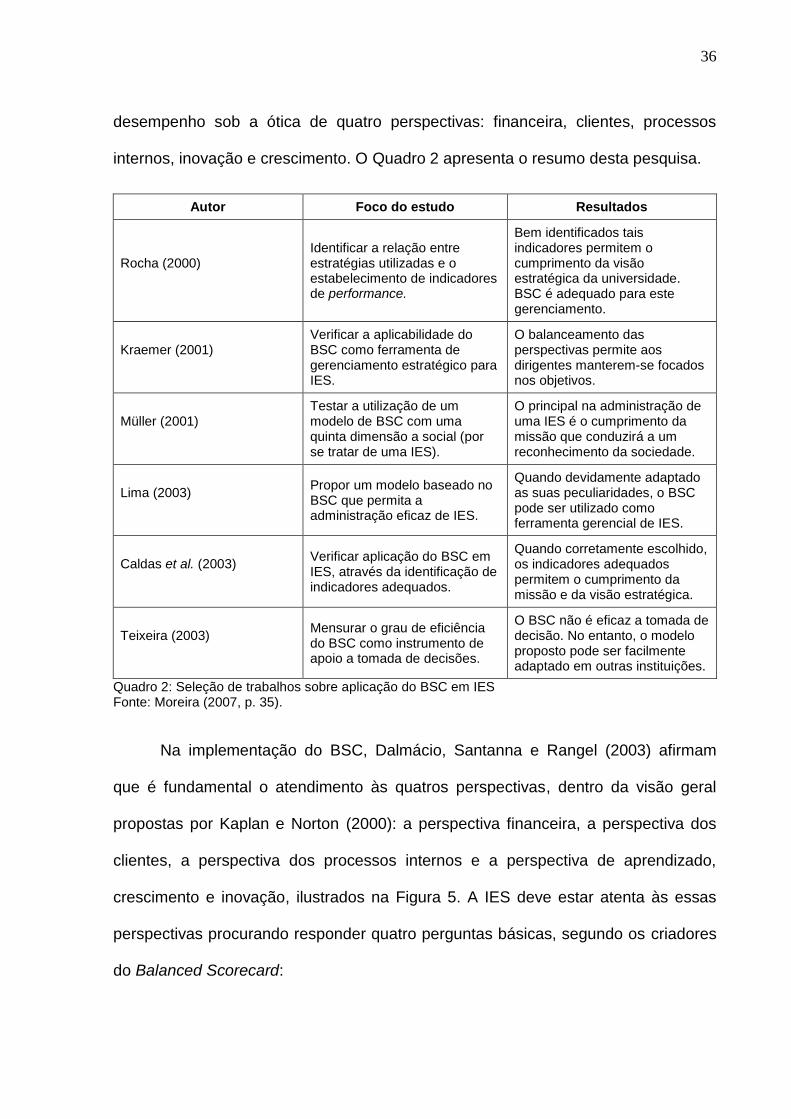

Moreira (2007) referencia estudos de vários autores com tendência para

propor o BSC como ferramenta de gestão estratégica de IES, argumentando que foi

o modelo escolhido por integrar macro e micro gestão, permitindo a avaliação do

36

desempenho sob a ótica de quatro perspectivas: financeira, clientes, processos

internos, inovação e crescimento. O Quadro 2 apresenta o resumo desta pesquisa.

Autor Foco do estudo Resultados

Rocha (2000) Identificar a relação entre estratégias utilizadas e o estabelecimento de indicadores de performance.

Bem identificados tais indicadores permitem o cumprimento da visão estratégica da universidade. BSC é adequado para este gerenciamento.

Kraemer (2001) Verificar a aplicabilidade do BSC como ferramenta de gerenciamento estratégico para IES.

O balanceamento das perspectivas permite aos dirigentes manterem-se focados nos objetivos.

Müller (2001) Testar a utilização de um modelo de BSC com uma quinta dimensão a social (por se tratar de uma IES).

O principal na administração de uma IES é o cumprimento da missão que conduzirá a um reconhecimento da sociedade.

Lima (2003) Propor um modelo baseado no BSC que permita a administração eficaz de IES.

Quando devidamente adaptado as suas peculiaridades, o BSC pode ser utilizado como ferramenta gerencial de IES.

Caldas et al. (2003) Verificar aplicação do BSC em IES, através da identificação de indicadores adequados.

Quando corretamente escolhido, os indicadores adequados permitem o cumprimento da missão e da visão estratégica.

Teixeira (2003) Mensurar o grau de eficiência do BSC como instrumento de apoio a tomada de decisões.

O BSC não é eficaz a tomada de decisão. No entanto, o modelo proposto pode ser facilmente adaptado em outras instituições.

Quadro 2: Seleção de trabalhos sobre aplicação do BSC em IES Fonte: Moreira (2007, p. 35).

Na implementação do BSC, Dalmácio, Santanna e Rangel (2003) afirmam

que é fundamental o atendimento às quatros perspectivas, dentro da visão geral

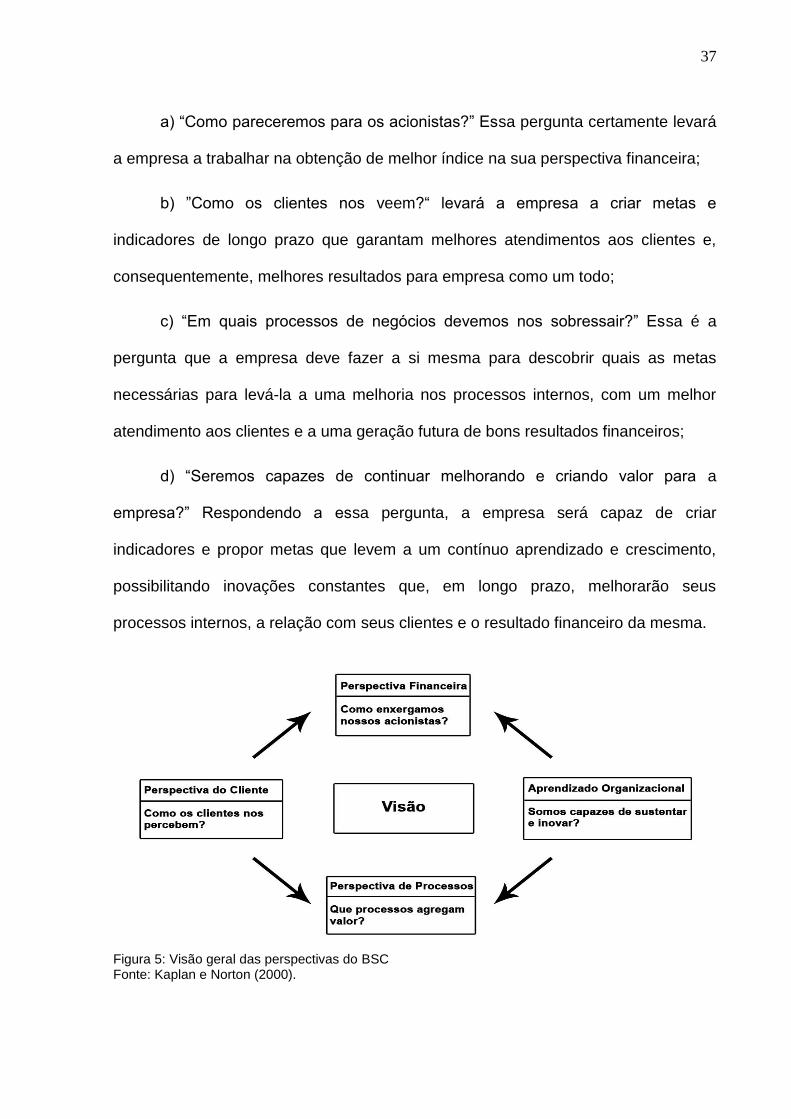

propostas por Kaplan e Norton (2000): a perspectiva financeira, a perspectiva dos

clientes, a perspectiva dos processos internos e a perspectiva de aprendizado,

crescimento e inovação, ilustrados na Figura 5. A IES deve estar atenta às essas

perspectivas procurando responder quatro perguntas básicas, segundo os criadores

do Balanced Scorecard:

37

a) “Como pareceremos para os acionistas?” Essa pergunta certamente levará

a empresa a trabalhar na obtenção de melhor índice na sua perspectiva financeira;

b) ”Como os clientes nos veem?“ levará a empresa a criar metas e

indicadores de longo prazo que garantam melhores atendimentos aos clientes e,

consequentemente, melhores resultados para empresa como um todo;

c) “Em quais processos de negócios devemos nos sobressair?” Essa é a

pergunta que a empresa deve fazer a si mesma para descobrir quais as metas

necessárias para levá-la a uma melhoria nos processos internos, com um melhor

atendimento aos clientes e a uma geração futura de bons resultados financeiros;

d) “Seremos capazes de continuar melhorando e criando valor para a

empresa?” Respondendo a essa pergunta, a empresa será capaz de criar

indicadores e propor metas que levem a um contínuo aprendizado e crescimento,

possibilitando inovações constantes que, em longo prazo, melhorarão seus

processos internos, a relação com seus clientes e o resultado financeiro da mesma.

Figura 5: Visão geral das perspectivas do BSC Fonte: Kaplan e Norton (2000).

38

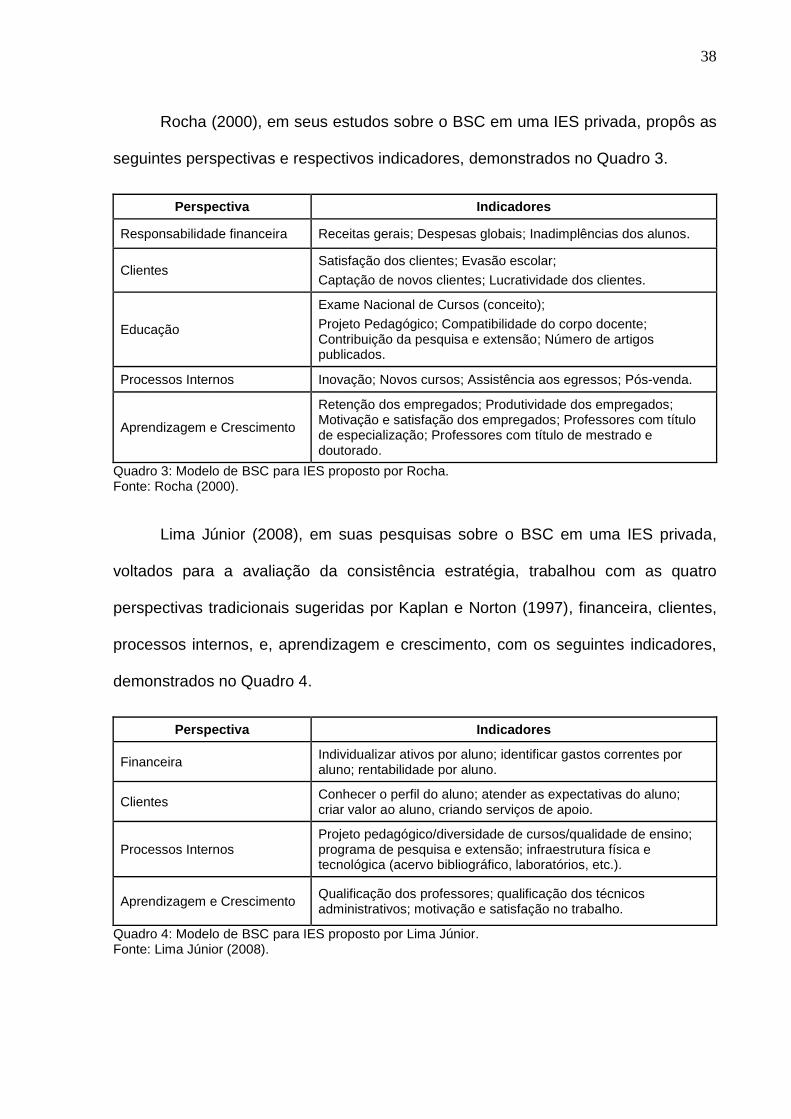

Rocha (2000), em seus estudos sobre o BSC em uma IES privada, propôs as

seguintes perspectivas e respectivos indicadores, demonstrados no Quadro 3.

Perspectiva Indicadores

Responsabilidade financeira Receitas gerais; Despesas globais; Inadimplências dos alunos.

Clientes Satisfação dos clientes; Evasão escolar;

Captação de novos clientes; Lucratividade dos clientes.

Educação

Exame Nacional de Cursos (conceito);

Projeto Pedagógico; Compatibilidade do corpo docente; Contribuição da pesquisa e extensão; Número de artigos publicados.

Processos Internos Inovação; Novos cursos; Assistência aos egressos; Pós-venda.

Aprendizagem e Crescimento

Retenção dos empregados; Produtividade dos empregados; Motivação e satisfação dos empregados; Professores com título de especialização; Professores com título de mestrado e doutorado.

Quadro 3: Modelo de BSC para IES proposto por Rocha. Fonte: Rocha (2000).

Lima Júnior (2008), em suas pesquisas sobre o BSC em uma IES privada,

voltados para a avaliação da consistência estratégia, trabalhou com as quatro

perspectivas tradicionais sugeridas por Kaplan e Norton (1997), financeira, clientes,

processos internos, e, aprendizagem e crescimento, com os seguintes indicadores,

demonstrados no Quadro 4.

Perspectiva Indicadores

Financeira Individualizar ativos por aluno; identificar gastos correntes por aluno; rentabilidade por aluno.

Clientes Conhecer o perfil do aluno; atender as expectativas do aluno; criar valor ao aluno, criando serviços de apoio.

Processos Internos Projeto pedagógico/diversidade de cursos/qualidade de ensino; programa de pesquisa e extensão; infraestrutura física e tecnológica (acervo bibliográfico, laboratórios, etc.).

Aprendizagem e Crescimento Qualificação dos professores; qualificação dos técnicos administrativos; motivação e satisfação no trabalho.

Quadro 4: Modelo de BSC para IES proposto por Lima Júnior. Fonte: Lima Júnior (2008).

39

2.5 SÍNTESE DA REVISÃO TEÓRICA

O referencial teórico revisto neste capítulo alicerça o tema discutido por esta

dissertação. A seguir os principais aspectos abordados pelos autores nesta

pesquisa.

Nas últimas décadas as instituições de ensino superior privadas vêm

passando por várias transformações exigindo um novo modelo de gestão e para isto

é necessário ferramentas que facilite o processo e permita visualizar qual a melhor

estratégia a ser seguida (SILVA, 2009).

Na década de 90 Kaplan e Norton (1997), criaram uma ferramenta capaz de

gerenciar as estratégias em longo prazo comunicando e traduzindo a visão e a

estratégia num conjunto de medidas de desempenho a toda organização

denominado de Balanced Scorecard (SILVA, 2009).

Pesquisas afirmam que várias empresas vêm adotando a ferramenta BSC

(CARVALHO, 2006) e entre elas as Instituições de Ensino Superior (ASAN;

TANYAS, 2007).

Inicialmente o BSC era utilizado como medida de desempenho evoluindo-se

para um sistema de gestão estratégico (BANKER; CHANG; PIZZINI, 2004) que pode

ser utilizado para alinhar as estratégias e redução dos gaps, levando a sua

consistência (LIMA JÚNIOR, 2008), o que motivou os objetivos deste estudo.

Portanto, esta pesquisa pretende contribuir para a gestão estratégica das IES

e, para que o BSC seja bem sucedido, Kaplan e Norton (1997, p.153/157),

recomendam que devam ser observados os três princípios que permitem a sua

integração à estratégia da empresa:

40

1. Relação de causa e efeito – toda medida selecionada para um BSC deve

ser um elemento de uma cadeia de relações de causa e efeito que comunique o

significado da estratégia da unidade de negócios à empresa.

2. Vetores de desempenho – um bom BSC deve ser uma combinação

adequada de resultados (indicadores de ocorrências - lagging) e impulsionadores de

desempenho (indicadores de tendências - leading) ajustados à estratégia da unidade

de negócios.

3. Relação com os fatores financeiros – as relações causais de todas as

medidas incorporadas ao scorecard devem estar vinculadas a objetivos financeiros.

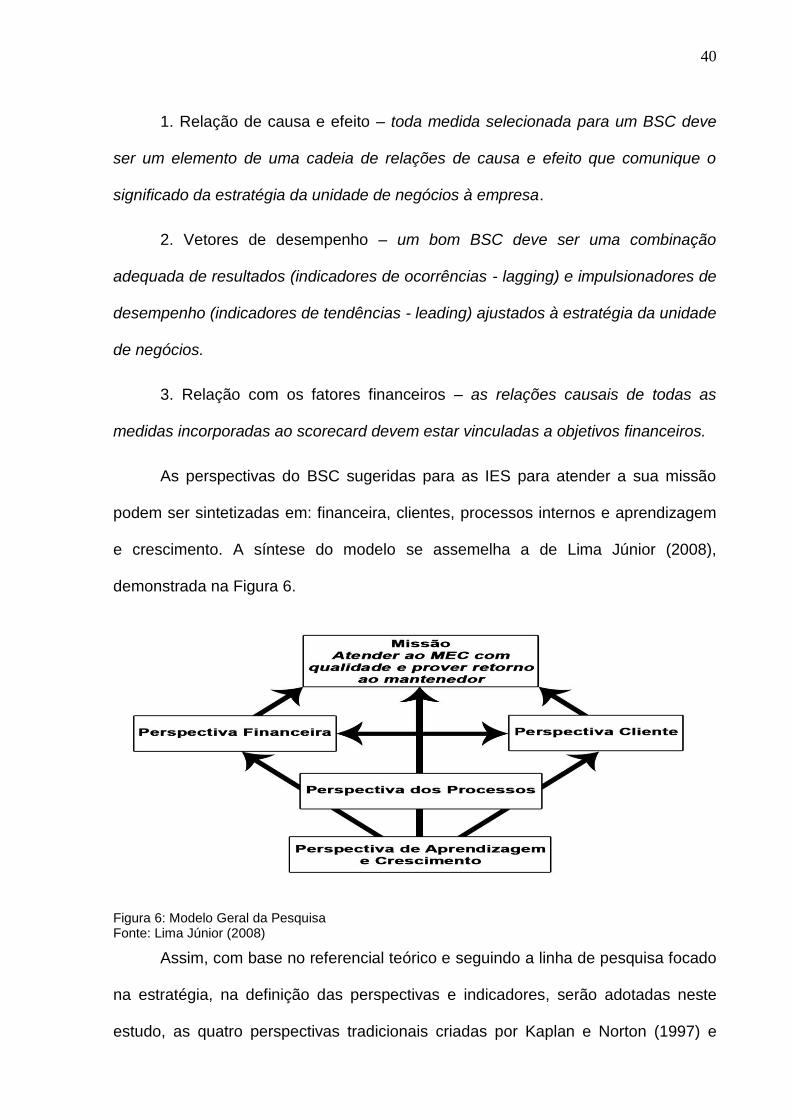

As perspectivas do BSC sugeridas para as IES para atender a sua missão

podem ser sintetizadas em: financeira, clientes, processos internos e aprendizagem

e crescimento. A síntese do modelo se assemelha a de Lima Júnior (2008),

demonstrada na Figura 6.

Figura 6: Modelo Geral da Pesquisa Fonte: Lima Júnior (2008)

Assim, com base no referencial teórico e seguindo a linha de pesquisa focado

na estratégia, na definição das perspectivas e indicadores, serão adotadas neste

estudo, as quatro perspectivas tradicionais criadas por Kaplan e Norton (1997) e

41

dezesseis indicadores, adaptados de Lima Júnior (2008) acrescido de mais um

indicador em cada perspectiva, no sentido de obter informações estratégicas mais

detalhadas sobre a IES. A seguir o modelo de BSC adotado nesta pesquisa,

demonstrado no Quadro 5.

Perspectiva Indicadores

Financeira

Sustentabilidade financeira da instituição; relação custo/benefício da mensalidade; utilização racional dos recursos disponíveis; programas de incentivos (bolsas / política de financiamentos / convênios e parcerias).

Clientes Reputação pela qualidade de ensino; atender as expectativas do aluno; criar valor ao aluno, criando serviços de apoio; tradição da marca (reconhecida pelo mercado).

Processos Internos

Projeto pedagógico/diversidade de cursos/qualidade de ensino; programa de pesquisa e extensão; infraestrutura física e tecnológica (acervo bibliográfico, laboratórios, localização etc.); projetos e programas sociais.

Aprendizagem e Crescimento Qualificação dos professores; qualificação dos técnicos administrativos; motivação e satisfação no trabalho do corpo de professores; aprimoramento em tecnologia da informação - TI.

Quadro 5: Modelo de BSC para IES proposto pelo autor. Fonte: Adaptado de Lima Júnior (2008).

Desta forma, o estudo pretende oferecer um modelo diferenciado de

avaliação da consistência estratégica, proporcionando aos gestores informações

consistentes para o sistema de gestão.

3 METODOLOGIA DA PESQUISA

Este capítulo descreve a abordagem metodológica escolhida para o presente

estudo. Estabelece estratégias apropriadas de estudo, coleta e análises de dados

para cumprir os objetivos propostos e a forma como serão aplicados para avaliar a

consistência estratégica, nas perspectivas do BSC, quando da sua adoção por uma

IES, de acordo com o modelo proposto por Kaplan e Norton (1997).

A metodologia adotada neste estudo difere da usada por Lima Júnior (2008)

que aplicou uma análise descritiva e multivariada com análise de cluster. No

presente estudo foi utilizada uma análise fatorial com o teste de média multivariada –

T2 de Hotelling.

3.1 TIPO DE PESQUISA

A pesquisa se desenvolveu por meio de um estudo de caso, numa IES

privada, para avaliar a consistência estratégica sob as perspectivas do BSC. Yin

(2001) afirma que o objetivo da pesquisa por meio do estudo de caso não é só

explorar certos fenômenos, mas também entendê-los num determinado contexto,

além de utilizar métodos múltiplos para coletar e analisar dados qualitativos e

quantitativos.

Quanto aos procedimentos técnicos, a pesquisa adotou a metodologia da

triangulação proposta por Yin (2001). Ao investigar o caso na IES, foram utilizadas

três fontes de coleta de dados:

1) Pesquisa bibliográfica;

43

2) Levantamento interno: informações sobre estrutura física, acadêmica e

administrativa, em uma IES privada, com sede em Patos de Minas-MG.

3) Questionário: levantamento ou survey com a direção/coordenação e os

alunos para avaliar a consistência estratégica entre estes sujeitos nas

perspectivas do BSC.

A triangulação desses diferentes tipos permitiu maior compreensão das

análises, proporcionando mais consistência do estudo realizado.

3.2 UNIDADE DE ANÁLISE, RESPONDENTES E AMOSTRA

A unidade de análise pesquisada foi a Fundação Educacional de Patos de

Minas (FEPAM) e seu Centro Universitário de Patos de Minas (UNIPAM), uma das

principais instituições do setor educacional da região do Alto Paranaíba.

Os respondentes à pesquisa foram os gestores dos níveis de Direção/

Coordenação e os Alunos dos cursos de graduação. No nível de

Direção/Coordenação (Gestores) foram pesquisados o Reitor, Pró-Reitor, Diretor de

Graduação, Diretor Executivo, 22 Coordenadores dos 26 Cursos de graduação, num

total de 26 entrevistados. No nível de alunos dos 26 cursos de graduação foi

utilizada a amostragem aleatória estratificada proporcional, por período e curso, de

forma a atender a proporcionalidade de alunos amostrados de acordo com o número

de estudantes de cada curso, conforme dados apresentados nos Apêndices C e D.

Segundo Malhotra (2006), amostragem estratificada é uma técnica de

amostragem probabilística que usa um processo de dois estágios para dividir a

população em subpopulações ou estratos, escolhendo os elementos de cada estrato

por um processo aleatório.

44

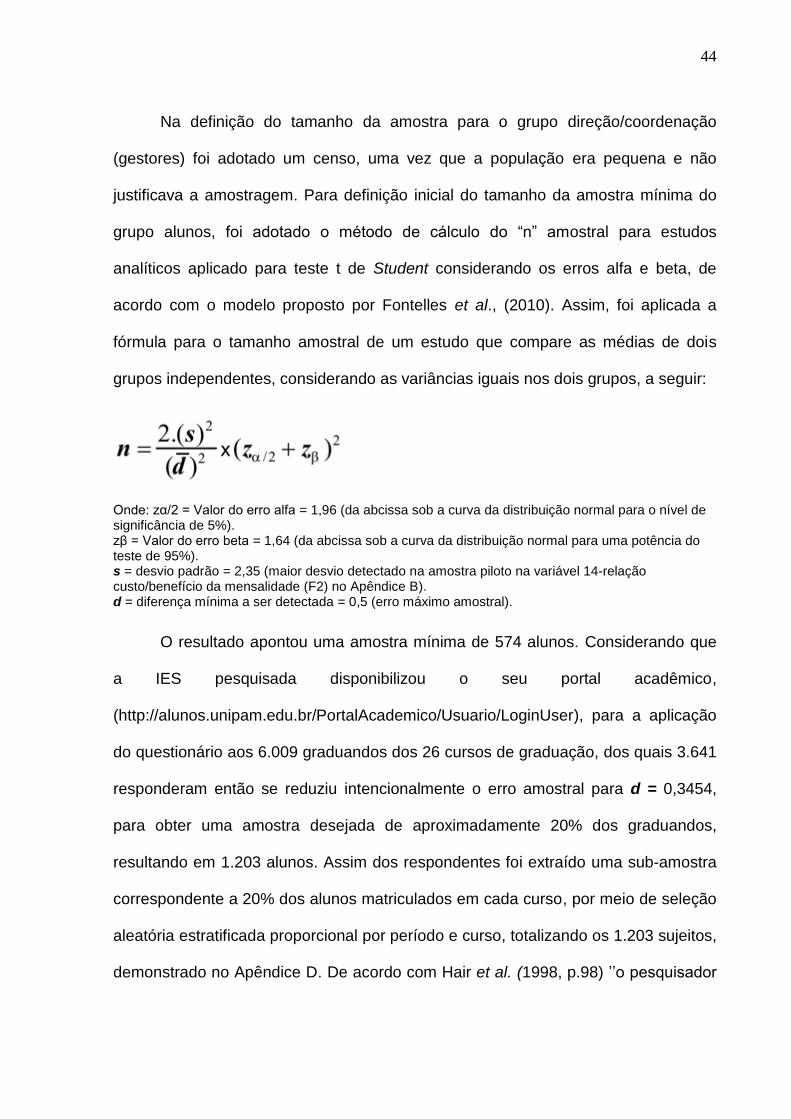

Na definição do tamanho da amostra para o grupo direção/coordenação

(gestores) foi adotado um censo, uma vez que a população era pequena e não

justificava a amostragem. Para definição inicial do tamanho da amostra mínima do

grupo alunos, foi adotado o método de cálculo do “n” amostral para estudos

analíticos aplicado para teste t de Student considerando os erros alfa e beta, de

acordo com o modelo proposto por Fontelles et al., (2010). Assim, foi aplicada a

fórmula para o tamanho amostral de um estudo que compare as médias de dois

grupos independentes, considerando as variâncias iguais nos dois grupos, a seguir:

Onde: zα/2 = Valor do erro alfa = 1,96 (da abcissa sob a curva da distribuição normal para o nível de significância de 5%). zβ = Valor do erro beta = 1,64 (da abcissa sob a curva da distribuição normal para uma potência do teste de 95%). s = desvio padrão = 2,35 (maior desvio detectado na amostra piloto na variável 14-relação custo/benefício da mensalidade (F2) no Apêndice B). d = diferença mínima a ser detectada = 0,5 (erro máximo amostral).

O resultado apontou uma amostra mínima de 574 alunos. Considerando que

a IES pesquisada disponibilizou o seu portal acadêmico,

(http://alunos.unipam.edu.br/PortalAcademico/Usuario/LoginUser), para a aplicação

do questionário aos 6.009 graduandos dos 26 cursos de graduação, dos quais 3.641

responderam então se reduziu intencionalmente o erro amostral para d = 0,3454,

para obter uma amostra desejada de aproximadamente 20% dos graduandos,

resultando em 1.203 alunos. Assim dos respondentes foi extraído uma sub-amostra

correspondente a 20% dos alunos matriculados em cada curso, por meio de seleção

aleatória estratificada proporcional por período e curso, totalizando os 1.203 sujeitos,

demonstrado no Apêndice D. De acordo com Hair et al. (1998, p.98) ’’o pesquisador

45

sempre deve tentar obter a maior razão casos-por-variável para minimizar as

chances de superajustar os dados”.

3.3 COLETA DE DADOS

Os dados foram coletados por meio de questionário estruturado, com quatro

indicadores em cada perspectiva do BSC, junto à direção/coordenação e alunos da

instituição pesquisada.

Para Malhotra (2006), o questionário é uma “técnica estruturada para coleta

de dados que consiste em uma série de perguntas, escritas ou orais, que um

entrevistado deve responder”.

Silva (2009) aborda que na escolha dos indicadores de desempenho de um

Balanced Scorecard, devem-se observar os três princípios que traduz a estratégia

em medidas: da relação de causa e efeito; dos resultados e vetores de desempenho;

e da relação com os fatores financeiros.

Observando os três princípios abordados por Silva (2009) ao definir os

indicadores e perspectivas adotou-se o modelo adaptado de Lima Júnior (1998)

acrescentado de mais um indicador em cada perspectiva. O motivo do acréscimo de

mais um indicador e substituição de outros, visou atender aos objetivos da pesquisa,

embasado na experiência de Kaplan e Norton (2001) que esperam que o BSC tenha

de 20 a 25 indicadores entre as diferentes perspectivas.

Assim foram definidos dezesseis indicadores, dentro das seguintes

perspectivas, adotando o modelo de questionário adaptado de Lima Júnior (2008)

apresentado no Apêndice A, a seguir:

46

a) Financeira (F) – sustentabilidade financeira da instituição (F1), relação

custo/benefício da mensalidade (F2), utilização racional dos recursos disponíveis

(F3) e programas de incentivos (bolsas/políticas de financiamentos/convênios e

parcerias) (F4);

b) Clientes (C) – reputação pela qualidade de ensino (C1), atender as

expectativas do aluno (C2), criar valor ao aluno oferecendo serviço de apoio (C3) e

tradição da marca reconhecida pelo mercado (C4);

c) Processos Internos (PI) – projeto pedagógico/diversidade de

cursos/qualidade de ensino (PI1), programa de pesquisa e extensão (PI2),

infraestrutura física e tecnológica (acervo bibliográfico, laboratórios, localização etc.)

(PI3) e projetos e programas sociais (PI4);

d) Aprendizado e Crescimento (AC) – qualificação dos professores (AC1),

qualificação dos técnicos administrativos (AC2), motivação e satisfação no trabalho

do corpo de professores (AC3) e aprimoramento em tecnologia da informação-TI

(AC4).

Inicialmente foi realizada a coleta de dados em uma amostra piloto com 124

alunos de dois cursos e 22 gestores, para testar e validar os dados, demonstrado no

Apêndice B. Após a validação desses dados, do questionário e dos procedimentos

estatísticos, foi procedida a coleta de dados dos demais alunos e gestores

componentes da amostra.

O questionário foi aplicado na IES no primeiro semestre do ano letivo de

2012, pelo próprio pesquisador junto aos gestores e via portal acadêmico,

disponibilizado no período de 15/05/2012 a 15/06/2012, junto aos alunos.

47

3.4 HIPÓTESES

Creswell (2007), afirma que hipóteses são previsões que o pesquisador faz

sobre a relação entre as variáveis e que geralmente são usadas em experimentos

que comparam grupos. Diz que o teste de hipóteses emprega procedimentos

estatísticos nos quais o investigador faz inferências sobre a população a partir de

uma amostra de estudos.

Nesse sentido, baseado na questão de pesquisa, o estudo permitiu formular

as seguintes hipóteses:

Ho – Não existem diferenças estatisticamente significantes entre os grupos

direção/coordenação e alunos.

H1 – Existem diferenças estatisticamente significantes entre os grupos

direção/coordenação e alunos.

3.5 ANÁLISES ESTATÍSTICAS

Inicialmente foi realizada a validação das respostas, por intermédio do pré-

teste em amostra piloto, antes das análises, para validar tanto os respondentes

quanto os indicadores. Os questionários dos respondentes que apresentaram

variância zero, entre as questões, foram eliminados das análises, pois, assume-se

que o respondente não ponderou ao responder. Os dezesseis indicadores testados

conseguiram poder de explicação acima de 50% de variância extraída, confirmada

na Análise Fatorial (AF) - Comunalidades, por isso todos foram mantidos.

Após o pré-teste foi aplicada a AF para validar os construtos de medição e em

seguida o teste de média multivariada – T2 de Hotelling, para avaliar a consistência

estratégica sob as perspectivas do BSC.

48

3.5.2 Análise Fatorial na Validação dos Indicadores do BSC

A Análise Fatorial é uma técnica multivariada que busca identificar um número

relativamente pequeno de fatores comuns que podem ser utilizados para representar

relações entre um grande número de variáveis inter-relacionadas (FÁVERO et al.,

2009 ).

Considerando que o modelo de BSC adotado no estudo, foi construído a partir

de indicadores (variáveis observáveis - itens) post-hoc baseado em estudo anterior

(Lima Júnior, 2008) e indicadores ainda não testados, para sua validação, foi

utilizada uma combinação de Análise Fatorial Exploratória (AFE) para testar a

estrutura conceitual e adequação das variáveis e unidimensionalidade dos

construtos com Análise Fatorial Confirmatória (AFC) para confirmar a confiabilidade

do modelo de mensuração. Silva (2006) diz que, quanto a modelos não examinados,

um modelo aceito é apenas um modelo não confirmado e que na prática quanto ao

enfoque no desenvolvimento do modelo muitas pesquisas combinam propósitos

exploratórios e confirmatórios.

Para tabulação dos dados foi utilizado o software Statistical Package for The

Social Sciences (SPSS), que possibilita realizar cálculos estatísticos complexos,

apresentando uma interpretação concisa dos resultados alcançados (HAIR et al.,

1998), com integração do Analysis of Moments Structures (AMOS), sistema utilizado

para a especificação e modelação generalizada da estrutura relacional de momentos

amostrais (MARÔCO, 2010).

49

3.5.2.1 Análise Fatorial Exploratória

Utilizou-se da AFE para procurar entender o perfil de respostas a cada

variável pesquisada sobre indicadores nas quatro perspectivas do BSC (HAIR,

2005).

Na avaliação das variáveis de medição da consistência estratégica sob as

perspectivas do BSC entre direção/coordenação e os alunos, foi aplicada a AFE por

perspectiva, pressupondo que já existem correlações entre as quatro perspectivas

(fatores) que explicam o BSC, baseados em estudos anteriores principalmente de

Lima Júnior (2008), adotando os seguintes procedimentos estatísticos:

Análise Descritiva (média, desvio padrão e coeficiente de variação) - as

medidas de posição e dispersão ajudam a sintetizar e compreender

melhor as informações coletadas (HAIR, 2005).

Análise da Matriz de Correlações - mede a associação linear entre as

variáveis, por meio do coeficiente de correlação de Pearson (FÁVERO et

al., 2009).

Teste de Esfericidade de Bartlett e KMO - o teste de esfericidade de

Bartlett é uma forma de examinar a matriz de correlações e verificar a

adequação da Análise Fatorial com o intuito de avaliar a hipótese de que a

matriz das correlações pode ser a matriz identidade com determinante

igual a 1. A estatística Kaiser-Meyer-Olkim (KMO) compara as correlações

simples com as correlações parciais (FÁVERO et al., 2009).

Matriz Anti-Imagem - a matriz de correlações anti-imagem contém os

valores negativos das correlações parciais e é uma forma de obter indícios

50

acerca da necessidade de eliminação de determinada variável do modelo

(FÁVERO et al., 2009).

Comunalidades - as comunalidades são representadas pela variância

total explicada pelos fatores em cada variável (FÁVERO et al., 2009).

Eigenvalues e Percentual de Variância Explicada pelos Fatores –

apresentam os valores próprios (eigenvalues ou autovalores) para cada

fator, bem como os respectivos percentuais do total das variâncias

explicada pelos fatores (FÁVERO et al., 2009).

Consistência Interna pelo Coeficiente Alpha de Cronbach - a

consistência interna dos fatores define-se como a proporção da

variabilidade nas respostas que resulta em diferenças nos inquiridos, em

função de suas diversas opiniões. Nesse sentido, o coeficiente Alpha de

Cronbach é uma das medidas mais usadas para verificação da

consistência interna de um grupo de variáveis (PESTANA; GAGEIRO

2003).

Bezerra e Corrar (2006), em seus estudos sobre a utilização da análise

fatorial na identificação de indicadores para avaliação de desempenho, concluíram

que a metodologia pode ser utilizada como forma de análise de um conjunto de

variáveis no intuito de determinar sua importância na explicação dessas variáveis.

3.5.2.2 Análise Fatorial Confirmatória

A AFC é um método confirmatório que se usa quando há informação prévia

sobre estrutura fatorial que é preciso confirmar. A AFC serve para confirmar se

padrões estruturais de fatores latentes são responsáveis pelo comportamento de

51

variáveis manifestas de acordo com uma determinada teoria pré-estabelecida noutro

estudo (MARÔCO, 2010).

Para confirmar a validação do modelo estrutural do BSC, inicialmente testado

na AFE, foi utilizada AFC de segunda ordem compreendendo os seguintes estágios:

Especificação do modelo – Análise fatorial de segunda ordem: O

objetivo primário do pesquisador em AFC é confirmar um bom ajuste entre

o modelo criado e os dados amostrais verificando a adequação geral do

modelo (SILVA, 2006).

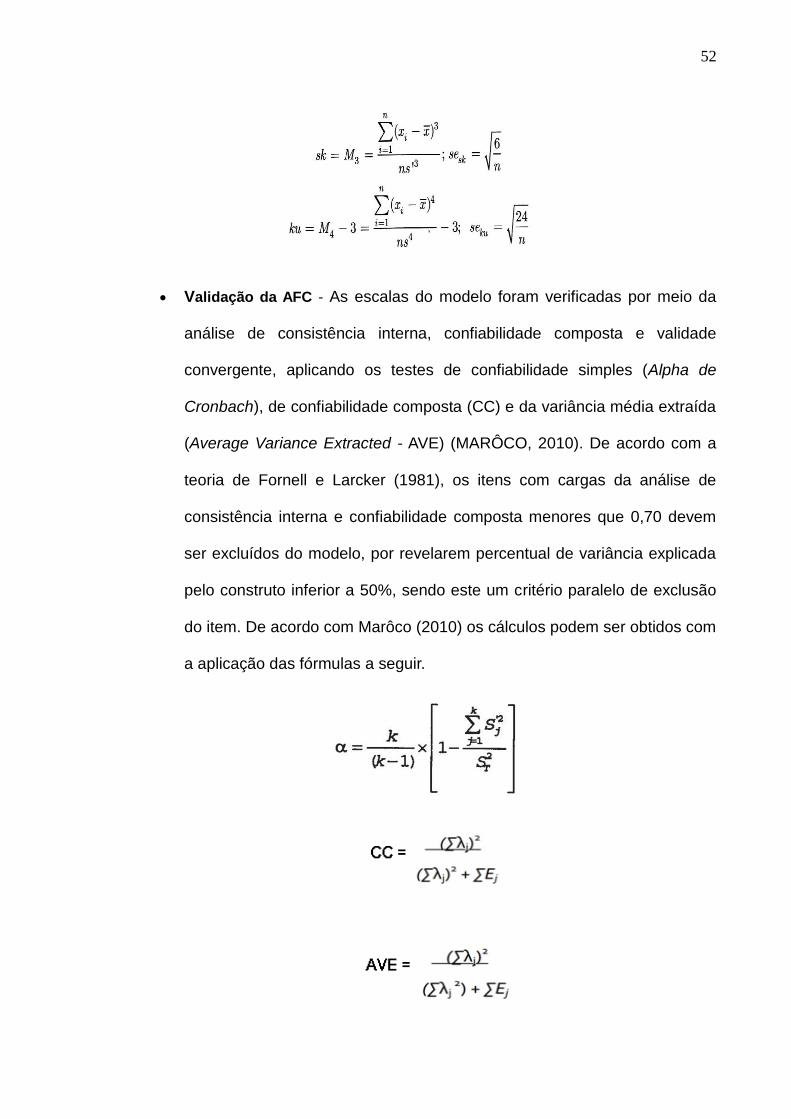

Validação dos pressupostos do modelo: a) Testes de Valores

Extremos - A violação dos pressupostos associados à AFC pode provocar

resultados enviesados em termos das estatísticas de ajustamento do

modelo. Para isso, aplica-se o teste da distância quadrada de Mahalanobis

(DM2), que sugere a existência de observações com valores extremos

(MARÔCO, 2010); b) Teste de Avaliação da Normalidade Multivariada –

Para a consistência do modelo de AFC, é necessário que as variáveis

endógenas apresentem distribuição normal multivariada. A avaliação da

normalidade multivariada foi testada com base na assimetria e na curtose

multivariada (MARÔCO, 2010). Para que não haja indícios de violação dos

pressupostos da normalidade multivariada, os indicadores de assimetria e

curtose devem apresentar resultados abaixo dos valores de referência

indicados |sk| >2 - 3 e |ku| > 7 – 10, obtidos a partir das fórmulas a seguir

(MARÔCO, 2010).

52

Validação da AFC - As escalas do modelo foram verificadas por meio da

análise de consistência interna, confiabilidade composta e validade

convergente, aplicando os testes de confiabilidade simples (Alpha de

Cronbach), de confiabilidade composta (CC) e da variância média extraída

(Average Variance Extracted - AVE) (MARÔCO, 2010). De acordo com a

teoria de Fornell e Larcker (1981), os itens com cargas da análise de

consistência interna e confiabilidade composta menores que 0,70 devem

ser excluídos do modelo, por revelarem percentual de variância explicada

pelo construto inferior a 50%, sendo este um critério paralelo de exclusão

do item. De acordo com Marôco (2010) os cálculos podem ser obtidos com

a aplicação das fórmulas a seguir.

53

Avaliação da Qualidade do Ajuste - Para a avaliação da qualidade do

ajustamento do modelo foi realizado o teste do modelo estrutural, buscando

evidenciar os valores do teste qui-quadrado (X²), apresentando o grau de

liberdade (gl - quanto menor, melhor) e o fator de significância (sig - com

p>0,05). Foram comparados os índices de ajuste desse modelo representado

pelos indicadores x²/gl (com valores de referência [1;5] - Ajustamento

aceitável); Comparative Fit Index – CFI (valores de referência [0,90;0,95] -

Ajustamento bom); Goodness of Fit Index- GFI (valores de referência

[0,90;0,95] - Ajustamento bom); Root Mean Square Error of Approximation –

RMSEA (valores de referência [0,05;0,10] Ajustamento bom), e os pesos

fatoriais desses indicadores, considerados elevados quando apresentarem

resultados (>0,50). As fórmulas estão descritas a seguir (MARÔCO, 2010).

Após a validação da AFC por meio dos resultados dos testes realizados,

partiu-se para avaliação da AFC na segunda ordem.

Assim, foi formulado o seguinte teste de hipótese:

54

H0: O BSC exerce influência positiva estatisticamente significante sobre as

perspectivas: Aprendizagem e Crescimento, Processos Internos, Clientes e

Financeira.

H1: O BSC não exerce influência positiva estatisticamente significante sobre

as perspectivas: Aprendizagem e Crescimento, Processos Internos, Clientes e

Financeira.