Fraudes No Movimento de Recebimentos e Pagamentos

12

Boa parte das fraudes, nas empresas, ocorre no "mol'illlenlo de caixa"xCJ. QU(mlo mais se II1Ol'ime1l1aem dinheiro, maior lende a ser (} ris- co de ji'(11 ((/e, requerendo, pois, maior controle. 0.1' coulroles Se de.l'c!iuslam qual/do as empresas crescem. AS MAQUINAÇÕES NO CA.IXA fRAUDES NO MOVIMENTO DE RECEBIMENTOS IE PAGAMENTOS EM DINHEIRO 3.1 O MOVIMENTO EM DINHEIRO I~ variável a circulação do numerário nas empresas, ou seja, em algumas quase tudo é pago em dinheiro, e, em outras, quase tudo circula por bancos c títulos de crédito. Tudo depende do ramo e também da dimensão dos negócios. Assim, por exemplo, em UIIl posto de gasolina, em uma padaria, e 111 uma mercearia, a quase totalidade dos clientes paga em dinheiro. Nos pequenos negócios o empresário quase sempre é quem tudo realiza, mas, quando comcçü a admitir pessoas para delegar serviços, precisa acautelar-se contra fraudes, criando modalidades mais seguras de controle. 86 Caixa - Título ou rubrica dado a uma conta, que compôe o plano de contas, sendo a sua função registrar a movimentação de entrada e saída dos numerários. Tem como técnica ele funcionamento: lançamentos a débito pelo recebimento ou aplicação dos recursos, e lan· çamentos a crédito pela saída de numerário. Sendo a natureza de seu saldo devedor ou 3.2 r

Transcript of Fraudes No Movimento de Recebimentos e Pagamentos

Boa parte das fraudes, nas empresas, ocorre no "mol'illlenlo decaixa"xCJ.

QU(mlo mais se II1Ol'ime1l1aem dinheiro, maior lende a ser (} risco de ji'(11 ((/e, requerendo, pois, maior controle.

0.1'coulroles Se de.l'c!iuslam qual/do as empresas crescem.

AS MAQUINAÇÕES NO CA.IXA

fRAUDES NO MOVIMENTO DERECEBIMENTOS IE PAGAMENTOS EM

DINHEIRO

3.1 O MOVIMENTO EM DINHEIRO

I~ variável a circulação do numerário nas empresas, ou seja, emalgumas quase tudo é pago em dinheiro, e, em outras, quase tudo circulapor bancos c títulos de crédito.

Tudo depende do ramo e também da dimensão dos negócios.

Assim, por exemplo, em UIIl posto de gasolina, em uma padaria,e 111 uma mercearia, a quase totalidade dos clientes paga em dinheiro.

Nos pequenos negócios o empresário quase sempre é quem tudorealiza, mas, quando comcçü a admitir pessoas para delegar serviços, precisaacautelar-se contra fraudes, criando modalidades mais seguras de controle.

86 Caixa - Título ou rubrica dado a uma conta, que compôe o plano de contas, sendo a suafunção registrar a movimentação de entrada e saída dos numerários. Tem como técnica elefuncionamento: lançamentos a débito pelo recebimento ou aplicação dos recursos, e lan·çamentos a crédito pela saída de numerário. Sendo a natureza de seu saldo devedor ou

3.2

r

o acesso ao "dinheiro" provoca a atração por sublraí-Io, por partedos frallcladores.

Desde as mais simples até as mais sofisticadas formas, as maquinações e o deshtlqlle no Caixa têm sido relevantes quanto ü incidência defraudes.

nulo, não se admito em hipótese alguma saldo de caixa negativo "credor", por ser contrárioa sua concepção.117 O Princípio da Entidade reconhece o Patrimônio como objeto da Contabilidade e afirma aautonomia patrimonial, a necessidade da diferenciação de um Patrimônio particular nouniverso dos patrimônios existentes, independentemente de pertencer a uma pessoa, a umconjunto de pessoas, a ullla sociedade ou instituição de qualquer natureza ou finalidade,com ou sem fins lucrativos. Por conseqüência, nesta acepção, o patrimônio não se confunde com aqueles dos seus sócios ou proprietários, no caso de sociedade Oll insliluição, O

Patrimônio pertence à Entidade, mas a recíproca não é verdadeira. A soma ou aÇ)fegaçãocontábil de patrimônios autônomos não resulta em nova Entidade, mas numa ullldade denatureza econômico-contábil.

49CorrlljJ',iío, F,'rallde c ContabilidadL'

3.3 CUIDADOS BÁS][COS NO CA][XA

I" - Utilizar códigos de barra para conlro/e delrt>n;co de lI/do oque passa pelo caixa. ".2" __o /)qlOsilar. inlegra/menle. todo o din!leiro que recebem.3" - Rea/izar todos os pagamentos por c!lcqucs nOlllinlllil'os e"cmzado.l''',

de forma jocosa nos poderíamos referir ao fato, pois as perdas oriundasde desfalciucs dcvcm ter registros especiais).

Em uma linguagem científica cOllt1Íbil, dizem-se perdas emborana lin"uauem coloquial, diga-se prejuízo. Deve-se entender por Perdasfatores""atípicos, forças maiorcs ou fortuitas, que diminuem a riqueza aziendaI. Todo tipo de lesão atípica ao ol~ieto e objetivos, ou illvolulltária eatípica, relativa aos bens, gera uma diminuição mOlwt1Íria c/ou física dopatrimônio aziendal.

A Lei 6.404/76, em seu arl. 187, § 1", letra "b", trata distintamente as expressões, "despesa" e "perda".

Do ponto de visla de Cardoso NetoSS, "selo reduçDes do valor patrimonial para as quai.l' lIào .Iili receNdo Iwnhulll valor COIIIIJl'll.\'{/nte.FI".'perda por incéndio".

O prejuízo, todavia, representa a ineficiência da gestão achninistrativa do objeto social, ato contrário ao objetivo social. Antônimo de lucro.

O art. 187 da Lei 6.404/76 traia do prejuízo.

A demonstração do resultado do exercício discriminará: "/V -o lucro ou pnduí'l.o operaciollal. as receitas e despesas 1/l10operaciollais e (... )".

Portanto, o prejuízo é o resultado negativo da operação da empresa, atividade, insuficiência de renda frente aos custos e despesas. A perdacujo antônimo é () ganho, já é um tipo de dano não operacional, estranhoao' objeto social. Porém, no cálculo do prejuízo ou lucro líquido do exercício, as perdas e os ganhos, quc morfologicamcnte são distintos pelassuas características genéticas, estão inclusos, para comporem o resultadoque ficaní à disposição dos sócios ou acionistas, reunião ou assembléiaque irá deliberar o seu destino.

Procmando evitar o extravio de dinheiro, as empresas adotam ocritério de:

nn CARDOSO NETO, Felicissimo. Contabilidade de Custos: Sistemas, Técnicas de Apropriação e Gestão. São Paulo: Saraiva, 1982. p, 'I,

Antônio topes de SÜ e Wilson Albcr(o Zappa Iloog48

Dentre os diversos casos cncontram-se, cOlllumente os que sc rclacionam aos falsos saldos da conta Caixa.

Ou seja, a demonstração de um saldo que acusa dinheiro que nãoexiste, mas que consta como existindo.

É cOlllum ver-se, por exemplo, um saldo de Caixa figurandocomo de R$ 1.000.000,00 quando na realidade a empresa s6 possuiR$ 40.000,00.

Em empresas pequenas e médias, em geral, os proprietários, tirando dinheiro para seus gastos, figuram, todavia, o mesmo como se estivesse em Caixa.

Assim, por exemplo, constatou-se cm uma indústria, próxima daregião metropolitana de Curitiba, que o administrador, ao desrespeitar oprincípio da entidades'!, utilizava junto com a sua esposa, em proveitopróprio, os cheques da pessoa jurídica.

Pagando despesas pessoais induzia, todavia, o contador a registrar os saques bancários como "suprimentos de caixa" da empresa.

O saldQ de Caixa ainda se altera quando ocorre "omissão de receita", Ímtticada pelo empresário (denominada de venda no caixa dois).

Também, registros de notas de pagamentos que cm verdade não

foram realizados, visando a aumentar a despesa para sonegar impostosobre a renda ou a associados, modificam o saldo de caixa.

Falsos suprimentos, falsos pagamentos, em relação ao caixa, resultam, sempre, em "saldos falsos".

Certo aulor, de forma hilariante, chegou a sugerir um lançamentode: "Ladrões à caixa, para aceItar o saldo desfalcado" (naturalmente, só

1

51

Um regimc de controle, que trabalhe dentro de tais princípiospode reduzir e afé evitar fraudes.

Fraudes ocorrem, por exemplo, no pequeno caixa, quando seapresentam documentos inidôneos e prestações de contas baseadas emliberalidades, especialmente relativos a "viagens" e "gastos burocráticos".

Além destas prL~cauções. deve-se evitar sempre que o funcionárioencarregado do caixa, assim como o tesoureiro. acumule as funções de"autori 7.<11''' e "pagar".

AlllOri"lIr e rNt/iz.or IIagll/lu'II10 .1'1;0dlla,l' coisas distilltas qlleexigem d'III,I' 1)('.1',\'110.1' d(/'erellll'S; lI/1/a,para ('odo ./illlç'(io. Jamaisq//f!m (/fl/ori<,o o Ilagallll'1I10 del'(' ser q//elll ,.coli::.oIII)ogamcllto.

3.4 RETIRADAS DIEDINIHlIEIIROIEVAllES NO FUNDOFIXO DE CAIXA

A denominação "vale", embora arcaica, ainda é utilizada paraconceituar um documento interno que substitui dinheiro retirado.

Usa-se para empréstirllos temporários, adiantamentos para ocorrerem a despesas, em suma para qualquei' saída de dinheiro que aguardauma regularização.

Quando a sociedade empresária aceita o movimento de "vales",sempre corre um nsco.

Assim. por exemplo, ocorreu com um caso que constamos na tesouraria de uma empresa.

Tendo o encarregado subtraído da mesma a importância deR$ 2.000,00, no lugar do dinheiro deixou um "vale".

Simulando que II dinheiro fora entregue a um vendedor que percorria o interior, para socorrer gastos de viagem, o próprio tesoureiro,apropriando-se do dinheiro, falsificou a assinatura do colega.

Como as prestações de conlas do pcquen()'caixa só se davam dc30 em 30 dias. o doculllcnto ficou "representando dinheiro" durante essetempo.

A fraude foi descoberta quando ela visita, ele surpresa, dos auditores e que "recolheram" os "vales" para que fosscm "debitados em conta"(esta é a prática correta em relação a adiantamcntos cuja prcstação decontas se dá em prazo superior a 10 dias).

,II

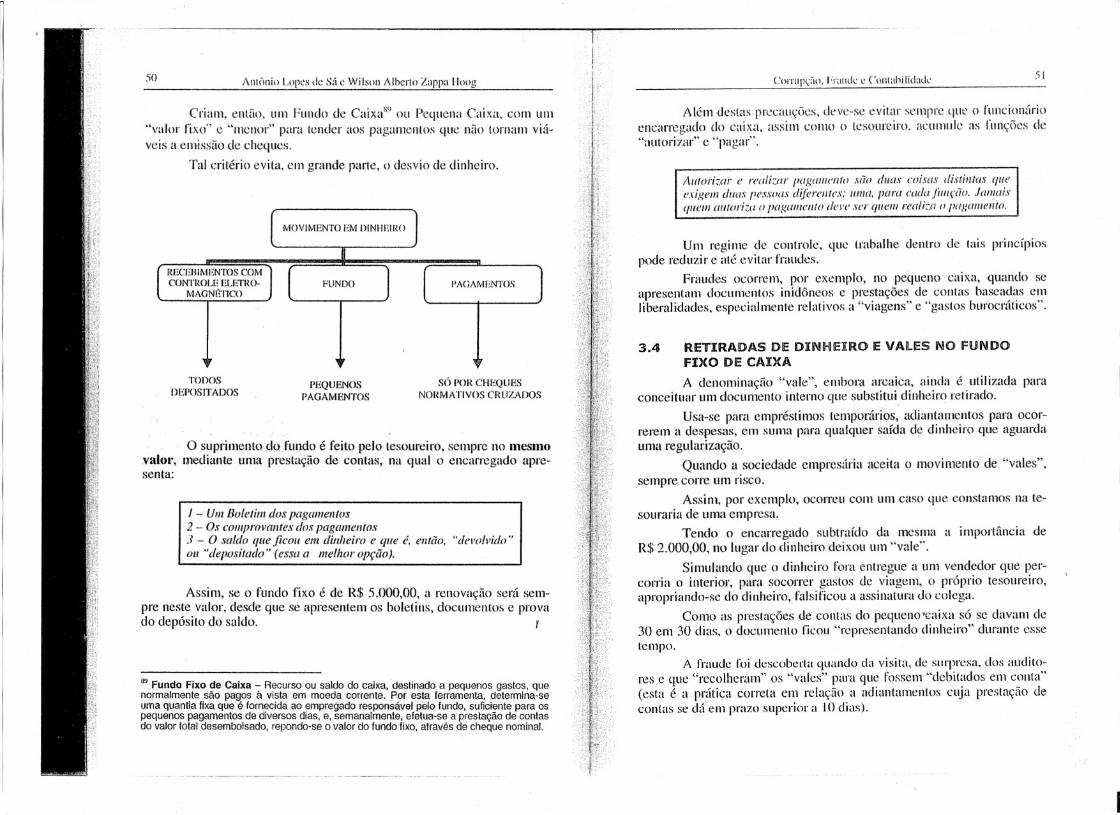

PAGAMENTOS

Só POR CHEQUESNORMATIVOS CIUJ7.ADOS

PEQUENOSPAGAMENTOS

Antônio Lopcs de S:í e Wilsoll Albcrlo Zarpa Hoog

TODOSDEPOSITADOS

RECEBIMENTOS COMCONTROLE ELETlio

MAGNl~TICO

50

Criam, então, um Fundo de CaixaW) ou Pcqucn.\ Caixa, com Ulll"valor fixo" e "menor" para tender aos pagamentos que não (ornam viáveis a emissão de cheques.

Tal critério evita, elll grande parte, o desvio de dinheiro.

I - VIII Boletim dos pagamentos2 - 0.1' cOlI/provantes dos pagamelltos3 - O saldo que .ficou em dinheiro e que é, ellu;o, "devolvido"{/I/ "depositado" (essa a melhor opçüo ).

o suprime.nto dofundo é feito pejo tesoureiro, sempre no mesmovalol', mediante uma prestação de cO~ltas, na qual o encarregado apresenta:

Assim, se o fundo fixo é de R$ 5.000,00, a renovação será sempre neste valor, desde que se apresentem os boletins, documentos e provado depósito do saldo. r

o" Fundo Fixo ~e Caixa -: Recurso ou saldo do caixa, destinado a pequenos gastos, quenormalmente sao pagos a vista em moeda corrente. Por esta ferramenta determina-seuma quantia lixa que é fornecida ao ~mpregado responsável pelo fundo, suficiente para ospequenos pagamelltos.de diversos dias, e, semanalmente, efetua-se a prestação de conlasdo valor total desembolsado, repondo-se o valor do fundo fixo, através de cheque nominal.

Mesmo assim,

, E, também,

Prontificou-se, então, o caixa a realizar a cobrança c pediu a NotaPromissória "em custódia", o que lhe foi concedido.

O tempo foi passando, e, como não havia controle de cobrança,nem o caixa se manifestava, o "débito ao c1ientc" chegou até a data do

Balanço (8 meses dcpois). ".Os auditores, obscrvando Ulll "crédito parado há mais de 180 dias",

resolveram "escrever ao clicnte" (circularização de débitos) com a finalidade de "confirmar" o valor.

Foi aí, entfio, que a fraude veio li tona, mas sem "provas", poistanto o cheque. quanto a nota promissória. o caixa havia destruÍdo.

ClllTlIpçfiu. Fralldc t' Ollllahilidatk

Foi desla forma que um outro caso de fraude constatou-se emuma indústria de roupas.

Tendo o caixa subtraído cerla importância, emitiu um cheque de

cliente para cobri··la.O cliente tinha o háhito de deixar com o caixa o seu talão de che

ques, para que datilografasse aqueles que deveriam quitar suas comprasna empresa.

A vítima foi uma microempresa; o encarregado do caixa da em

presa fornecedora induzira o comprador a dcixar um talão para que "tudoficasse mais fácil, na época das liquidações", já que a indústria era seuúnico fornecedor e que as duplicatas venciam semanalmente.

Portanto, para cobrir seu desfalque o caixa emitiu um cheque, assinado pelo cliente e usando o talão deste.

Na prestação de contas, o saldo conferiu.

Para evitar problemas, depois do acerto, o caixa alegou (no diaseguinle) que o cliente pedira para não descontar o cheque, pois verificaraque o saldo não era suficiente solicitando, então, chance para substituÍ-lo.

Ninguém colocou dúvidas na manobra, pois era habitual a "devolução" de cheques de pequenos comerciantes e a posterior cobertura.

Passados mais alguns dias, como o cheque não fosse emitido, acontadoria reclamou.

O caixa, então, alegou tcr entrado "em acordo" com o clienle e

que este lhe dera uma Nota Promissória a ser registrada dentro de 30 dias,com juros respeclivos.

A esta altura, li "falsa nota" foi ter ü conladoria que a registrou,mas, sem controle no setor de cobrança, pois esta s6 cuidava de "dupli-catas".

Ãnlúnio L.opcs de Sá e Wilson AlbCI1lJ Zappa I-luo!!

CHEQUES FALSOS

Sempre/me p()ssív~l, deve-se evitar vaft?sno jimdo de caixa portempo superror a CII/CO dias.

, . O caix.a tentou "pagar pelo vendedor", dando "entrada" do nume-rano, alg~lIls dws depois, mas os auditores exigiram a "presença" daquele,para explIcar as "razões" do adiantamento. .

Um desencontro de informações levou a constatar a fraude.

A prestação de contas do saldo do filllllo de caixa del'e ocorrerem prazos curtos.

Não havendo acerto de um vale no prazo de cinco dias. deve o

mesl/lo ge.rar ~'egÍJ'/rocon/ábil de débito em conta de quem recebeu odmlte/m ..

Ideal é que não existam "vales" 1/0 caixa.Adiantamentos para de.111eSl1Sdevem ser debitados na conta dOI'consignatârios do dil/heiro. .

52

Para. que ~e cvite a "permanência" de vales, é preciso que osacertos de caIxa seJam sempre em prazos curtos, não superiores a 15 dias.

A liberalidade na emissão de "vales" facilita a ocorrência defraudes.

3.5

Quando os controles internos não são rigorosos em relação ti documentos, a entrega de bens, a possibilidade de fraudes se torna deverasgrande.

Todo um processo foi colocado a serviço de um delito, ou seja:

Em lI/IIa empresa, 1/170 se deve cO/lsigl/ar títlllos, be/ls 011 valoressem qlle exis((/ provo COl/creta da elltrega.

CUITUP<,""!U. Fraude e CUl1tabilidade

A sociedade empresária era pequena.

Vez por outra escolhia algum cliente quc sabia não ser da capitalc extraía conlra o mcsmo LI nota fiscal de vcndas a prazo, quando, na realidade, a venda tinha sido ~Ivista.

Embolsava o dinheiro da venda.

Na ocasiiío do faturall1ento'JO, destacava as duplicatas e alegavaque o cliente "viria pagar no depósito".

Com poder de comando, ninguém discutia suas ordens.

O "prazo" das duplicatas era, em geral, de 60 dias.

As duplicatas da falsa operação ficavam, entretanto, 120 ou maisdias "sem que o cliente pagasse".

Findo (ai prazo, o fraudador ia quitando as duplicatas mais antigas, mas sempre extraindo novas, de modo que em suas mãos sempreficasse certo dinheiro.

Nesse "giro" aplicava, então, em títulos de renda, criando, destaforma, uma "remuneração adiciona!".

Um dia, tendo sido acidentado, substitui-o um outro empregado.

O substituto, promovendo a cobrança das duplicatas, diante danegativa dos compradores c a explicação de que haviam pagado em dinheiro, comunicou o fato ao proprietário e ficou descoberta a fraude.

Pode-se, facilmente. concluir que o rccebimento de caixa estavasendo desviado.

o aClímlllo de fUl/çi1es e o poder de cOll/mulo podem el/.w~iar (/.Ihll/de qual/do () colltrole é débil.

Tal fato jamais ocorreria se a empresa tivesse, por norma, entregar para a cobrança banciíria toelos os (Ílulos emitidos.

!lU Faturamento - Representa as vendas a prazo. com lastro na fatura ou no ato de faturar.O termo "faturamento" não se confunde com o conceito dEl."receita operacional", pois,enquanto este se refere apenas e tão-somente a vendas a prazo. a receita da operaçãorepresenta o volume de vendas tanto as à vista quanto as faturadas. Vendas faturadas comprazo superior a 29 dias conforme prevê o art. 1" da Lei 5.474/68. São estas, exclusivamente da operação, ou seja, lípicas do objeto social. A diferença entre faturamento e receita, pacificada pela doutrina, habita a própria Constituição de 1988, pois são consideradas como categorias ou vocábulos diferentes, como se observado no art. 149, § 2", inc. 111,

lelra "a", e letra "b" do inc. I do art. 195, inc. "b", diferentemente da posição isolada do ramodo direito tributário, pois. a Lei 9.718/98. art. 2°. informa que o faturarnento "é toda a formade receita". Disto que divergimos, pois ull1a coisa é o alcance de urna categoria contábil, eoutra, totalmente diferente. é a intenção de aumentar a base de cálculo e conseqüentemente a arrecada~;ão tributária do Brasil.

Anlilllin Lopo:s de SÜ c Wilson Albcrlo Zappa Hoog

J)éhitos dc diclI1c.\· I'IJI"lilisl/dos 1'/11(,Olltl/S 111;/III/is de 180 dia.\'del'e/ll .wr sempre II/Ofil'O.\' de il/dl/gl/('l711 diretl/. I/ti"t/I·ó· de carta0/1 ci rc'lila r.

I - Almso do poder de decidir.2 - Abuso da COI(til/f/fl/.3-· BoaJé.4 - Negligê/lcia.

I - Emissl/o de /1/11 cheq/le fI/Iso.2 - SlIbstiluiçâo de lI/li cheql/e .flllso por U/llII /lota pro/llissóriafalsa.3 - Apropriação da /lota promissória pelo caixa.4 - Destl'lliç{íotio cheque e da /lota promissória, {Ieixando li delito sem provas //Iateriais.

Um funcionário de um depósito de bebidas acumulava as funçõesde venda e tesouraria (o que é absolutamente errado).

3.6 VENDAS A II)JJ:NIHEIROTRANSFORMADAS !EM

FATURAS

A fraude começou no caixa com um "cheque falso" e foi ter ü"conta do cliente", mediante uma "promissória falsa".

A cmpresa ralhou nos seus controlcs, lTIilS houve também:

Os auditores, diante do dep'oimento do cliente, levaram o fato àadministração, e esta, através de um sigiloso inquérito, apurou a responsabilidade do caixa, que terminou por revelar a trama, mas desde quenada fosse gravado, documentado ou assinado.

Nesse caso, a única punição foi a dispensa, pois não havia documentação comprobatória de incriminação.

54

Anlúnio Lopcs de S:í e Wilson Albcrto Z:tpp:t Iloog

Quanto menos normas em relação a valores existirem, tanto maisvulnerável é o controle, facilitando a fraude.

Quando uma empresa vende a dinheiro e, também, a prazo, é preciso estabelecer normas rigorosas para não ensejar o desvio aqui narrado.

3.7 CAIXA DOIS E SUPRIMENTOSDECAIXA

Fraucle.cOIllUIll, contra a Fazenda e associados, é a sonegação devendas, criando-se UIll"Caixa Extra", "Caixa Dois" ou "Caixa Paralelo".

A Lei 11. JO 1/05 caracteriza-a como contabilidade paralelttl.

No interior de Minas, existia um comerciante que vez por outradizia a seu "caixa": "Fulano isto é para o DOG".

Só ele e o funcionário conheciam a convenção.

Um dia, pergunlado sobre o DOO, ele sorriu e disse: "isto é umasigla", e concluiu: "D de dane-se, O que é "o" mesmo e G de governo",ou seja: "Dane-se o governo". Era o "Caixa Dois" e que consistia em nãose registrar a venda.

A redução de receita é, obviamente, uma "redução de tributos".

Quando tal sonegação é elevada, acaba faltando dinheiro no Caixa Oficial para pagar até dívidas.

Alguns fraucladores pagam a dívida, então, com o Caixa Dois e"espel111l1o saldo" no Caixa Contábil, para dar a baixa.

Esta "diferença" de datas éntre o pagamento real e o "registrocontábil" cria, tempoj'ariamente, até que a liquidação se registre oficialmente, um passivo fictício.

Grande é o número de casos fiscais criados em torno do passivofictício e que para a Fazenda é considerado como "omissão de receita".

Para que exista, entretanto, a "omissão", é preciso que o movimento seja através do caixa: duplicatas liquidadas em Conta Corrente nãopodem criar a figura aqui referida.

O Caixa Dois relativo ao dinheiro que se subtraiu ao movimentotanto pode resultar de rcdução mlS vcndas quanto, de aumento nas despesas (através cle recibos de favor Oll de falsa emissão).

91 Lei 11.101/05 - Fraude a Credores - Arf. 168. Praticar Contabilidade paralela - §2" Apena é aumentada de 113 (um terço) até metade se o devedor manteve ou movimentourecursos ou vatores paralelamente à contabilidade exigida pela legislação. - Concurso depessoas - §:P Nas mesmas penas incidem os contadores, técnicos contábeis, auditores eoutros protissionals que, de qualquer modo, concorrerem para as condu/as criminosasdescri/as neste al1igo, na medida de sua culpabilidade.

57

1'( comum fraudar alravés de recibos de scrvi~'os não prestadosnem pagos, de despesas aumentadas, de "Notas frias" (Notas Fiscais semo fornecimento de mercadorias, nem pagamentos pelo valor das mesmas),de duplos lançamcntos de gastos ele.

As fraudes no Caixa, para fins de tributação, são comuns e muitofáceis na atual conjuntura, pois o sistema tributúrio nacional é bastantedeficiente c as taxas altas estimulam as sonega<,~ões (segundo escreveuMaehiavelli)9).

3.8 EMPREGADOSfANTASMAS

Um grande número de fraudes tem ocorrido em relação aos "pagamentos".

O caixa, ao receber uma importância, dela devendo prestar contas, pode criar "pagamentos" sob certas circunstâncias.

Faz alguns anos, a Construtora S..I.O. realizava obras em uma região distante de sua sede.

Para cumprir o "cronograma" precisava arregimcntar pessoal "nolocal".

Ocorreu, durante todo o tempo, uma séria instabilidade, pois amaioria dos operários pouco ficava no serviço.

Isto em muito facililou o Sr. A.D.N. para praticar a sua fraude.

Sendo o "encarregado" do canteiro de obras, tinha sob seu diretocomando todos os serviços.

Destacou, então, o SI'. E.G. para acumular as fun~'ões de "chefede pessoal", ficando a cargo deste a elaboração da folha.

Quem entregava o "ponto" era o "encarregado".

Quem pagava o pessoal era o "mesmo encarregado".

Alegava ele que era uma forma de ter Ulll "contato amIgo, emuma boa hora, com o pessoal".

"Todo mundo fico .I'alistei/o na hora de n'ceber", escreveu ele em... .. '\'-, ..

uma carta a construtora.

Passou, então, a incluir na folha alguns "funeionúrios fantasmas".

A assinatura nos recibos ele mesmo fOJ:iava, tal C0l110 forjava as"admissões".

!," MACHIAVELLI, Niccolo, O Príncipe. 5. ed. São Paulo: Atena, 1960.

03 Controle Interno - é o controle realizado pelos departamenlos e suas respectivas divisões, que buscam evitar enos, fraudes ou desvio de função, Normalmente, esses controlessão checados pelo departamento de auditoria interna. se existir. O guardião da eficiênciados controles internos é o Conselho Fiscal que deverá ser assistido por contador nos termos do CC/02, art. 1.070.

5')Cornlj1,;:"ío, Fraudc' é COlltahilidadc'

O operário não conhecia nenhum daqueles.

Daí para a confissão do encarregado foi apena.~ questão de habili-

() cOl/tm/1' das /lI/lUIS de /lagallll'l/lo de /J('ssoa/ devI' bascar-sl'110 cOIII/I1'l)l'açt7o do recebillll'l/to e lia existéllcio fl.l'ica do /1('lIe.ficiâ rio.

o encarregado. acreditando ser verdade, chamou o "chefe de pessoal" e pediu-lhe que trouxesse o opedrio "fulano".

O chefe saiu e voltou minutos depois dizendo que o SI'. "fulano"tinha ido embora "sem avisar" e que seu ponto estava "cortado".

O auditor, então, ponderou que se chamasse o outro da lista.

A resposta do chere do pessoal foi a mesma.

Quando chegou ao terceiro da lista o clima já era de nervosismo,

O auditor adotou, então, outra tática.

"Está bem", disse ele, "chame-mc, então qualquer um, mas queseja antigo aí no serviço".

O encarregado suspirou fundo.

Chegando, então, o operário, perguntou-lhe:

"O senhor trabalha aqui'?"

O openirio respondeu afirmativamente.

"Pode provar-me isto'!"

O openírio sorriu e apresentou-lhe a Carteira de Trabalho.O auditor olhou-a detidamente.

"Está tudo certo", disse.

O operário já ia saindo quando o auditor perguntou-lhe:

"Quantos operários o senhor acha que trabalham aqui?"

O obreiro disse que eram mais ou menos trezentos.

"O senhor conhece todos?"

O inquirido respondeu afirmativamente.

A esta altura começou o auditor a perguntar-lhe pelos nomes quetrazia.

dade.

Antônio topes de Sã c Wilson Alhcrlo Zappa Hoog

Quando os controles internos')) da sociedade empresária foramauditados, todavia, o contador cncarregado de examinar a documentaçãode mão-de-obra pen;ebeu quc a assinatura de um ccrto operário tinha"traços firmes demais" para um trabalhador braçal.

Procurou compará-Ia em 5 folhas consecutivas e percebeu que ostraços continuavam firmes, mas que os "mínimos gráficos" mudavam.

Despertado elllsua curiosidade, começou a analisar outras e viuque eram "muito parecidas".

Naquela "instabilidade" de pessoal havia esses mesmos que jáestavam na obra há mais de 4 lneses.

Tais fatos se somaram, e o auditor pediu permissão para ir aoacampamento, na obra.

Lá chegando, com os nomes todos já destacados, pediu a presença daqultles operários.

O encarregado, percebendo qlle fora pilhado no erro, denlonstrouplena tranqüilidade e alegou que "só no fim do expediente".

O auditor entendeu que o fraudador queria "tempo" para se "organizar".

Imaginou que ele traria "pessoas de sua confiança" que diriamser, "aquelas da folha".

Agiu, então, rapidamente e, mudando de tática, disse ao encarregado que ficaria satisfeito com apenas um, pois "tinha pressa de voltar àcidade e que só viera para cumprir ordens"; e acrescentou: "0 senhorcoopera comigo e eu com o senhor". I

Ao chefe de pessoal. alegava que "não se preocupasse com a carteira de todos, pois muitos não possuíam documentos completos".

As "fichas de pessoal" eram, então, "fOl:jadas" também.

No dia em que o SI'. E.G. desconfiou de certa manobra do SI'.

A.D.N, passou a "dividir com ele" parte do que furtava.

A operação, então, tornou-se fácil, e os dois empregados, deconluio (chefe de pessoal e encarregado) passaram a receber somas apreciáveis.

S8

pras".

(lI

Na dúvida, (} a/lditor procura sempre provas (itral'é.\· de terceiros, (/.fim de tl'irar sim/llaçeJes por parte de' q/lem cO/nele afallia.

o uso de segunda via pode ensejar desvio de dinheiro.

1VI.H.S. era caixa de uma organiza\~iio de servil,'o de limpeza deprédios.

De acordo com o Sr. 1VI.R.C.F., comprador da empresa, engendrou um plano para fraudar.

Pedia aos fornecedores os recibos c as notas cm mais de uma via

e, alegando quc só controlava o "saldo de caixa uma vez por semana",pedia que niio se colocasse data no documento de recebimento.

Os rccibos ele os exigia datilogral'ac!os, carimbados e sem qualquer menção de quc sc tratava de uma segunda via.

Desta forma, no mcio da documentação de caixa (do Fundo Rotativo ou Caixa Pequena) inseria uma via de cada vez, dando UIl1 espaçode 10 ou mais dias.

Era como anexo do Boletim da Caixa, pois o fraudador inseriauma documcntação farta c coma data relativa à prestação de contas (alémdo recibo, a via da nota fiscal).

Em UIl1 volume de cerca de 1.000 documentos, a inserção de 5 ou6 passava despercebida.

Ele iniciou a fraude, como já foi dito, "testando" os controles esimulando que o fornecedor "viera cobrar de novo".

Quando sentiu que ninguém estava encarregado de realizar taisconferências, passou a adotar a I'raude como "norma".

A descoberta do delito só ocorreu quando a empresa implantousua auditoria interna, havendo, logo, uma recusa do encarregado emaceitar segunda via de notas fiscais, ainda que o recibo tivesse a aparênciade ser o de uma primeira via.

Tendo o auditor interno solicitado, diretamente, ao fornecedor a

primeira via (e fez isto já por suspeitar), este informou que já havia fornecido e que sempre o fazia em 2 vias.

O recurso do auditor interno, em buscar a inforrnac,;ão diretamentecom () fornecedor, permitiu, no caso, que toda a fraude do SI'. M.H.S.viesse ~l tona e permitiu um "Ievantamento" dos "pagamentos feitos emdobro".

Antônio topes de S:í l~Wilson Alherto Z:lppa HoogClO

3.9 COMPRAS DIEIEMIERGÊNCIA

o almoxarife de lima oficina mecânica tinha autorização para realizar compra de "urgência".

Como a empresa era de tamanho médio, dispondo de pouco capital de giro e atendendo a "diversas linhas" de autos, evitava fazer estoques de peças mais raras de substituiç:ão.

O chefe do alrnoxaril~ldodispunha, então, de um "Caixa de COIll-

Ele escolhia o Jomecedor das "compras urgentes" e pagava "à vista".

Tal acumulação de poder em "controlar o estoque", "comprar" e"pagar" foi o suficiente para que ele utilizasse o esquema a seu favor.

De algumas peças, em conluio com o fornecedor, passou a exigir"maior faturamento", "dividindo a diferença".

Algo que custava R$ 4.000,00, pedia a Nota deR$ 6.00(),OO e divi(lia a diferença com a empresa vendedora.

Como a cOlllpra mensal nunca era inferior a R$ 100.000,00, passou a ter um "salário extia" de cerca de R$ 8.000,00, bastante compensa

dor paraqucm, comoclc,ganhava R$ 1.500,00.A trama foi descoberta quando um cliente reclamou que lhe haviam

debitado, na Ordem de Serviços, um carburador pelo dobro do preço quecustara a um filho em outra oficina.

A compra estava "comprovada" por nota fiscal, e a empresa provou ao cliente que "repassava", simplesmente, o custo.

'0 evento, toelavia, despertou 'a curiosidade da administração, quepassou a vigiar a atuação do desonesto almoxarife.

Na verdade, a empresa não perdeu em seus custos, porque transferia os mesmos, mas perdeu clientes que, achando "altos os preços", nãomais retornaram.

Foi fácil localizar a trama quando um dos sôcios resolveu "assumir", temporariamente, as "compras urgentes", selecionando "outrosfornecedores" .

() "rodízio" em funções executivas de confiança é sempre recomendável, especialmente nas que envolvem dinheiro.

3.10 USO DE SEGUNDA VIA IE SIMULAÇÃO DEPAGAMIENTO DUPLO

o normal, em matéria de documentação, como proteção contrafraudes, é comprovar-se o pagamento sempre com a primeira via do documento.

falhas:

Além disso.

63Currllpc,:un, '''ralldl: e CUlltabi lidadl'

Análises mensais de pereclltuais de de.\pesas, por uotllrez.a delas, Il.i"dalll a obter illdtcios de .fiwules.

I- licllIUlllaç(/o l'ITÔnCa de ./itnçijes.2 - Falta de coutrole do pl'rcelltllal das despesas em cada mt.l'.3 - Emis.\'llo de c!lelfuc para paga1ll1'Ilfo sem ser 1I01llÍ1Wtivo,cmaldo e dirclllmcllte ao bel/(:!iciârio.

A fraude relatada foi Ullla direta decorrência de lrôs principais

Nllnca se deve llcllmularfilllçiies de "registro ", "clIIissâo de documentos pom pagameutos" e o "eletll'o pagamclllo".

Cheques lIomiuativos, cruzados, diretos ao bcue/iciârio do pagameuto, el'ittlluji'aude.\'.

Não se deve cnscjar a um só indivíduo todas as !"UI1\'l)CS dc dccisão.

A descoberta da fraude foi feita quando um auditor da receita quefez a revisão na empresa, obscrvando que havia "recolhimento a maior",denunciou o fato ao administrador da sociedade empresarial, que mandouchamar o "empregado", dele reclamando o erro e pedindo que requeressea "devolução dos tributos pagos a nl<lÍor",

Como a empresa não possuía auditores internos, ncm extcrnos, alesão ao "caixa" s6 foi constatada por um agente tribut<Írio c pelo diretocomunicado deste ao dirigente.

Se a administração da sociedade empresária não t.i vesse colocadocomo "intermediário" no pagamento o seu "homem de confiança", nãoteria sido lesada cmtantos milhares de reais como foi.

Falhou, também, no caso, o controle, pois o administrador deveria, "mensalmente", indagar sobre a relação entre as despesas pagas e asvendas, fato que denunciaria a fraude.

Isso porque, sendo o imposto cobrado em base de um perccntualcerto, deveria guardar relação eom o volume das vendas.

AnlÔllio l.npes de S,í e Wilsnll Alherlo Zappa 11(Jl)g

() uso de documentação em scgunda via, por si só, não caracteriza fraude quando o documcnto é autenticado em cartório, servindo plcnamente ele prova, mas, para fins de controles internos pode representarindício ele fraude.

3.11 GlUllAS fISCAIS IDIUlPILICADAS

1 -- Calclllm'a os triblltos.

2 - Emitia as guias de rccolllimcllto.3 - RealiWI'a os pagallwutos4 - CoUtrolcll'l1 o Registro COlltâbil.

Mesmo documento que aparenta plena seriedade pode ser objetoele manipulação.

Constatamos fato deveras ousado de fraude na C.S,M., praticadopor graduado funcionário, o SI'. .I.B.A., tido este como "insuspeito".

As guias para recolhimento de tributos eram feitas sempre "emdobro", ou seja, Ulna pelo valor exato devido ao fisco e outra por umvalor "majorado".

Assim, por exemplo, se a pessoa jurídica devia recolherR$ 2.000,00 em tributos, a guia era feita por este valor, e outra, porR$ 3.000,00.

A empresa emitia o cheque em nome do referido preposto, estedepositava em sua conta e se "incumbia" de recolher o tributo na a(rência. '"

arrecacladora da cidade prôxima.

Perante () fisco, apresentava a "guia ~erta", porém de valor menor.

A guia de "valor maior" se transformava no "comprovante decaixa"~

A "quitação" na guia o encarregado é que a fazia, pois conseguiaimitá-Ia perfeitamente com uma "autenticadora de pagamentos" quecomprou usada e que mandou adaptar.

O negócio estava tão lucrativo que chegou a "autenticar" até paraoutros "companheiros"que induziu tI prática da fraude.

A empresa teria evitado esse dissabor se pagasse seus tributos"via conta bancária", pcla "internet" ou em "cheque nominativo à agênciaarrecadadora", ou ao "banco arrecadador".

A técnica da fraude estava na "acumulação de funções", pois ochefe de escritório era quem:

desvio.

3.12 RECEITA NÃO OPEIRACIOI\lAlL DESVIADA

Serviços l'1II ((/1'(/.\'0quasl' .\'('111/11'1'é indício de de,\·ol'ganiwçlio.inejicácia. 0/1, também, de mâJé.

As I'l'ceiws c.rll'l/ordinúriu.\' del-'elll ler conll'oles especiui.l'.

o hábito do auditor em tomar o "atraso contumaz" como fato

"digno de revisão", pode conduzir a excelentes resultados no combate àfraude.

caixa.

Outro erro que ajudou a fraude foi o de receber cheques sem a indicação do bencficiário; os cheques, a favor da sociedade elllprcs,iria,devem ser sempre "nominatil'os"'J.I e cruzados na modalidade especial(Lei 7.357/85, ar!. 45) que são caracterizados por existirem dois traçosparalelos no anverso, contendo entre os dois traços a indicação do nomedo banco em que se eleve efetuar o dep6sito.

Eles podem ser indícios de irregularidades.

O fisco entende que o "suprimento de caixa" é algo a ser indagado.

Admite que, faltando saldo ao caixa, porque deste se subtraemvalores para sonegar tributos, o empresário às vezes precisa fazer "retol'nar" o dinheiro e o bz como se fosse um "suprimento" ou "reforço decaixa".

3.13 REFORÇO IDECAIXA

Já nos referimos aos problemas de "suprimentos" ou reforço de

C(lrrup~·~(I. Fraude e COlltahilidade

Assim, por exemplo, se a venda de um dia é de R$ 200.0()O,OO e seo empresário só registra R$ 170.000,00, o saldo de caixa fica prejudicado.

Isso porque os restantes R$ 30.000,00 formam o chamado "CaixaDois", "Caixa Extra" ou "Fora Caixa".

Portanto, () "suprimento", visando a dar a "entrada" do que se retirou, a título de "ajuda ou empréstimo do sócio à sociedade empresária",tem sido cOllsidenido como "sonegação", quandd'não ficar comprovadoque o sócio dispunha "oficialmente" do dinheiro; o fisco não aceita, sequer, a base da declaração de bens (ainda que o contribuinte tenha meios

<14 Cheque Nominal - aquele que é pagável apenas a quem nele se específica; podendoser também nominal à ordem, quando é possivel transferir o direito ao recebimento aoutrqpessoa por urna declaração no verso.

Ii

IAI1l<'lIliotopes de SÜ e Wilson Alherl.o Zappa lIoog

64

1 - Se ti quitaçt70 tiu!la sido feita em c!leque.2 - O luímero do cheque.3 - O valor du cheque e o Ballco.

Receitas que nüo süo normais nos negócios podem ser ol~jeto de

Atrasos elll prestaçlio de contas podem ser indícios de irregularidades.

A falha da .\·uperl'i.l'lio ua atualizaçtio de registros pode gerar aoportunidade da ji'tlllde.

Assim, por exemplo, certa empresa tinha por hábito cobrar umataxa adicional de 5(J1:, a clientes que pagassem suas duplicatas fora doprazo de vencimento.

Disto se valeu o caixa para cometer a fraude, escolhendo clientesque pagavam com pequenos atrasos, mas que não tinham evitado a "multa".

Passou a "procrastinar a entrega dos Boletins de Caixa e registrava, então, o recebimento, como se tivesse ocorrido na "data do vencimento", cmbolsando a "multa"".

Como a quitação da duplicata era feita no "verso" da mesma, incluída a "multa"; nenhum documento ficava com a empresa, senão, seu"Boletim de CiLixa".

A fraude teria sido evitada se fosse exigida a "pontualidade" naemissão dos boletins e se todo recebimento de' duplicata se fizesse mediante "emissão de recibo", em pelo menos 2 vias (uma, com a empresarecebedora).

A fraude foi descoberta pela auditoria interna quando, ao perceber o "atraso" dos boletins, em uma "inspeção direta", resolveu colocarem "teste" "todos" os fatos registrados.

Escreveu a "todos os clientes" (que estavam constando dos Boletins) solicitando a gentileza em informar:

Quase S0l7l' dos clientes não responderam, mas um deles mandoutodos os detalhes, e estes não coincidiram com o valor do boletim.

Pesquisando o assunto, foi possível identificar a omissão da receita extraordinária (multa).

Pelo vocúbulo hens, l:'sclarecl:'mos que como tais se consideramos imóvl:'is·i(,. móveis"i, que podem ser fungíveis e consumíveis"~, ouc1ivisívcisY</, singulares e cnietivosiOl>.

()s pre~~osde transferências aviltados e praticados entre pessoas jurídicas de um mesmo grupo econômico são fórmulas de burlar geralmente afiscaliza<;ão e a acionistas (a fraude está na pnítica de preço inferior, a simulação imprime transferência de lucro entre empresas, coligadas, controladasou interligadas. No Brasil, a Lei t),430/96, disciplinada pelo IN 3~, de30.04.1997, fixou as regras dos preços de transferências que se aplicam).

3.14 DESVIOS EM COMISSÕES SOBRiE VENDAS

A empresa CJ.B,H. sofreu, há muito tempo, uma grande fraude,praticada pelo seu chefe de escritório.

Ele fora, na empresa, desde estafeta até substituto de diretor enela entrou com 14 anos.

Era, portanto, um elemento de plena "confiança".

A indústria possuía, no país, diversos "representantes" (em alguns Estados até mais de um) e cOlllissionava os mesmos pelas vendasque realiz.avam.

Periodicamente apurava-se o "saldo" na conta dos mencionados C

efetuava-se a "remessa" bancária pelo B.c'LM.G.

()7Cornlp()o, I'mude l' ('ontabilid:\lk

"" CC/02: Art. 79. "São bens imóveis o solo e tudo quanto se /l7e incorporar natural ouartificialmenle". A ri. 80. "Consideram-se Imóveis para os efeitos legais: I -'- os direi/os reaissobre imóveis e as ações que os asseguram; 1/- o direito à sucessão aberta". Arf. 81. "Nãoperdem o caráler de imóveis: I - as edificaçóes que, separadas do solo, mas conselVtlndo8 sua unidade, forem removidas para outro local; /I - os materiais provisoriamente separa

dos de um prédio, para nele se reempregarem".!lI CC/02: Arl. 82. "São móveis os bens suscetiveis de movimento próprio, ou de remoçãopor força alheia. sem alteração da substância ou da destinação economico-social". Alt 83:"Consideram-se móveis para os efeilos legais: I- as energias que tenl1am valor econômico; /I - os direitos reais sobre objetos móveis e as ações correspondentes; 1/1 - os direi/ospessoais de cara ter patrimonial e respectivas ações". Arf. 84. "Os materiais destinados aalguma construção, enquanto não forem empregados, conselVam sua qualidade de mó,~eis; readquirem ess~ qualid?df! os pro,:enientes da demolição de algum prédio" ..n CC/02: Art. 85. "Sao fung/vels os move/s que podem substItUir-se por outros da mesmaespecie. qualidade e quantidade". Arf, 86. "São consumíveis os bens móveis cujo usoimporta destruição imediata da própria substância, sendo (flmbém considerados tais osdestinados fi alienação....."!J CC/02: Arf. 87, "Bens divisiveis são os que se podem (racionar sem alteração na suasubstância, diminuição considerável de valor, ou prejuizo do uso a que se destinam". Arl.88. "Os bens naturalmente divisíveis podem tornar-se indivisiveis por determinação da leiou por vontade das paltes".,nuCC/02: Arf. 89. "São singulares os bens que, embora reunidos. se consideram de persi,independentemente dos demais". Art. 90. "Constitui universalidade de fato a pluralidade debens singulares que, pertinentes à mesma pessoa, tenham destínação unitária. Parágrafoúnico. Os bens que formam essa univeJsalidade podem ser objelo de relações jurídicaspróprias", Art. 91. "Constitui universalidade de direito o complexo de relaçõesjuridicas, deuma pessoa, dotada de valor econômico",

AntiJnio L(Jpes de SÜ e Wilsoll Alherlo Zappa Iloog

declarados), exigindo "provas inequívocas da disponibilidade financeirana clata do suprimento".

Nos tribunais administrativos, esta lese tem sido francamcntc

aceita (Conselhos de Contribuintes), embora alguns juristas admitam quecla scja uma "tributação por suposição" e que não se pode obrigar ninguém a fazer pagamcntos em chcque.

Descobre-se a "sonegação de vendas" através de vários processos; todavia, um dos mais utilizados é o de "análise qualitativa".

Tal processo consiste em partir de um estoque registrado, somarlhe as compras, subtrair as vendas e ver o que de fato existe.

Ou, também, de exames indiretos, como, por exemplo, partindoda "quantidade comprada" de uma peça obrigatória em toda unidade produzida e apurando quantas unidades foram vendidas,

Por exemplo: em uma indústria de chuveiros elétricos, todo chuveiro leva uma "resistência elétrica". Se ela, cm 01.01.200 I tinha 1.000resistências, se comprou 8.000 e se tinha 2.000 em 31,12.2001, é óbvio que"aplicou" 7.000 resistências, ou seja, no mínimo produziu 7.000 chuveiros.

Se ela possuía em estoque, em O1.0 1.2001, 500 chuveiros, se fabricaram 7.000 (pelo cálculo) e se só tem LOOO chuveiros em estoque, em31.12.200 I, é porque vendeu, no mínimo, 6.500 chuveiros.

Se somadas. as notas de vendas apura-se que tais documentos fiscais só acusam a venda de 4.000 unidades é porque 2.500 unidades foramsonegadas.

Esse é um critério aplicado, quando possível (nem todos os ramospermitem) para observar se houve omissão em valor de vendas.

O caso exposto é de uma fraude praticada, quase sempre, peloadministrador da sociedade empresária.

Tais fraudes podem, ainda, assumir graus maiores de soristica~~ão,nos "grupos de empresas", tal como pode o preposto')5 da sociedade empresária precaver-se, pedindo ao fornecedor que "aumente", no faturamento, o"volume de unidades", só para fins de iludir o cálculo do revisor.

Nos "grupos econômicos", são "transferências de bens" que fazem o chamado "preço ou custo de transferência", as coisas tangíveis ounão, aviamentos, mercadorias, edificações, máquinas, veículos, patentes etodo tipo de coisa de valor econômico.

% Preposto ,..Pessoa colocada à frente do negócio OLl da sociedade; no CC/02 esta categoriajurídica estàregulada a partir do art. 1,169. Inclui-se no rol destas pessoas, principalmente ogerente, art. 172, e o profissional responsável pela contabilidade, CC/02, arts. 1.177 e 1.182.E aquele que dirige um serviço ou um negócio, por delegação do preponente.

Antônio Lop..:s d..: SCi..: Wilson Alb":l'lu Zapp.1 HOllg

Quem fazia o "controle das contas" era o chefe de escrit6rio.

Como havia sido tesoureiro, incumbia-se, por este, de ele mesmofazer as remessas, "poupando trabalho üquele".

Passou, então, a fazer "créditos maiores" nas contas dos agentes,ou seja, em vez de creditar R$ 20.000,00, creditava R$ 25.000,00.

A seguiJ" j'ecebendo dinheiro do tesoureiro para "efetuar a remessa", embolsava a diferença.

O representante de nada se queixava, pois recebia o "valor certo".

O tesoureiro nada tinha a reclamar, p01S recebia um documentode valor exatoetaemprxsa; o Sr. I.D.A. falsificava o "comprovante eleremessa". '

Preenchendo "a carbono", uma via com valor "saído de caixa",passava a "autenticar' () recibo", tal coino o Banco fazia (através ele ca-rimbo e rubrica). ,"

O caso só veio à tona quando o auditor procurou "comparar" o"percentual" entrc,a, conta de "comissões~~ e a de "vendas" c notou queela havia cresciel.ot:mJ8%,em relação ao ano anterior.

PerguntanddAadtninistração se IÜlvia "aumentado" o percentualde comissão sobre vendas e obtendo resposta negativa, partiu para a análise do percentuaJ de ~,~cadarepresentante".

Dos 23 rewes~nuintes localizou 5 onde haviam ocorrido "altera-ções".

Passou, então, a analisar os "créditos" por comissões e, então,identificou o erro.

, ,Reclamonaosrepresentantes o "excesso pago", tendo recebidodosllleslllos a "prova~',Qe~qlle não havia nenhum "valor a mais".

Analisados os "colllprovantes de remessa", finalmente, COIllPro-vou-se a adulteração. , " "

As "comissões fantasmas" decorriam do "aumento de crédito" cde "remessas falsas" príra encerrar os mesmos. ' ,

A fraude poderia ter sido evitada se não tivesse existido:

1"- Excesso de co/(tiança 011 hoa~N.2" - Acumulação de ./illlç{íes (registrar e pagar).3" - Ausência de cOIltTole interno sohre o volume das cOlllissiies.

l

Este caso evidencia como as fraudes ocorrem, facilmente, quando

há confiança sem cOIltroiee aculllulação de funções em áreas que, pornatureza, não se podel11 mesclar.

".

.. .

",