FRAGILIDADE FINANCEIRA E CICLOS ECONÔMICOS NO … · análise fatorial e verificar a relação...

19

FRAGILIDADE FINANCEIRA E CICLOS ECONÔMICOS NO BRASIL DIEGO NUNES TEIXEIRA (DESENBAHIA) GISELE FERREIRA TIRYAKI (PPGE – UFBA) Salvador, 20/10/2017 - Encontro de Economia Baiana 1

-

Upload

truongduong -

Category

Documents

-

view

212 -

download

0

Transcript of FRAGILIDADE FINANCEIRA E CICLOS ECONÔMICOS NO … · análise fatorial e verificar a relação...

FRAGILIDADE FINANCEIRA E CICLOS ECONÔMICOS NO BRASIL

DIEGO NUNES T EIXEIRA (DESENBAHIA)

GI SELE FERREIRA T IRYAKI (PPGE – UFBA)

Salvador, 20/10/2017 - Encontro de Economia Baiana 1

Objetivo

Analisar a relação entre fragilidade financeira e o desempenho do PIB, do consumo dasfamílias e do investimento ao longo dos ciclos econômicos no Brasil.

Construir um indicador de fragilidade financeira do sistema financeiro brasileiro utilizandoanálise fatorial e verificar a relação entre este indicador e as flutuações cíclicas da economiacom o uso de modelos de vetor auto-regressivo (VAR).

Salvador, 20/10/2017 - Encontro de Economia Baiana 2

Motivação A crise financeira de 2008 reabriu o debate sobre a contribuição do sistema financeiro para apropagação e amplificação das flutuações na atividade econômica.

Visão novo-keynesiana: a instabilidade financeira é resultante de choques que interferem nosfluxos de informação e deterioram os mecanismos de troca do mercado financeiro, prejudicandoa canalização de recursos financeiros para a economia real.

Visão pós-keynesiana: a fragilidade financeira emerge quando o agente econômico,influenciado por expectativas otimistas da economia, experimentam uma redução no seu graude aversão ao risco, adotando posturas financeiras crescentemente alavancadas. Quando essafragilidade se generaliza para diversos agentes econômicos, tem-se uma situação deinstabilidade financeira.

Salvador, 20/10/2017 - Encontro de Economia Baiana 3

Concentração bancária no Brasil

Fonte: Elaboração própria, 2017. Com base em WDI, 2017.

Salvador, 20/10/2017 - Encontro de Economia Baiana

4

0

10

20

30

40

50

60

70

80

90

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

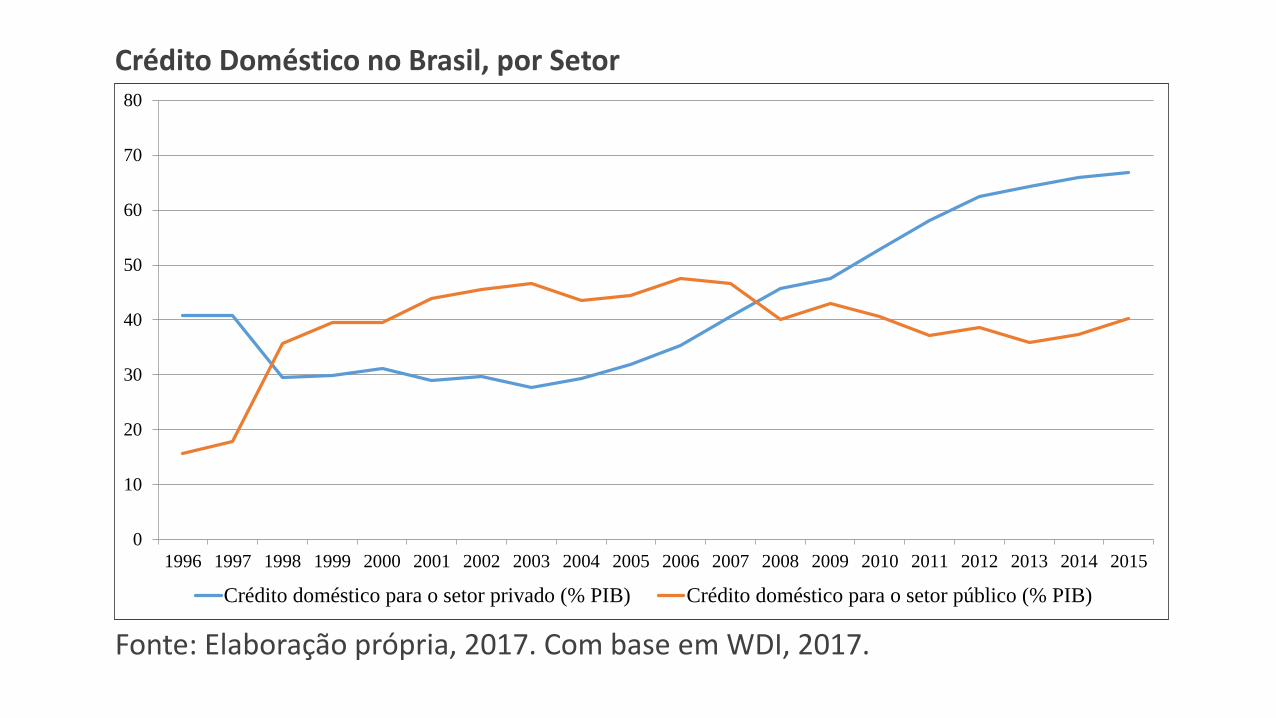

Crédito Doméstico no Brasil, por Setor

Fonte: Elaboração própria, 2017. Com base em WDI, 2017.Salvador, 20/10/2017 - Encontro de Economia Baiana

5

0

10

20

30

40

50

60

70

80

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Crédito doméstico para o setor privado (% PIB) Crédito doméstico para o setor público (% PIB)

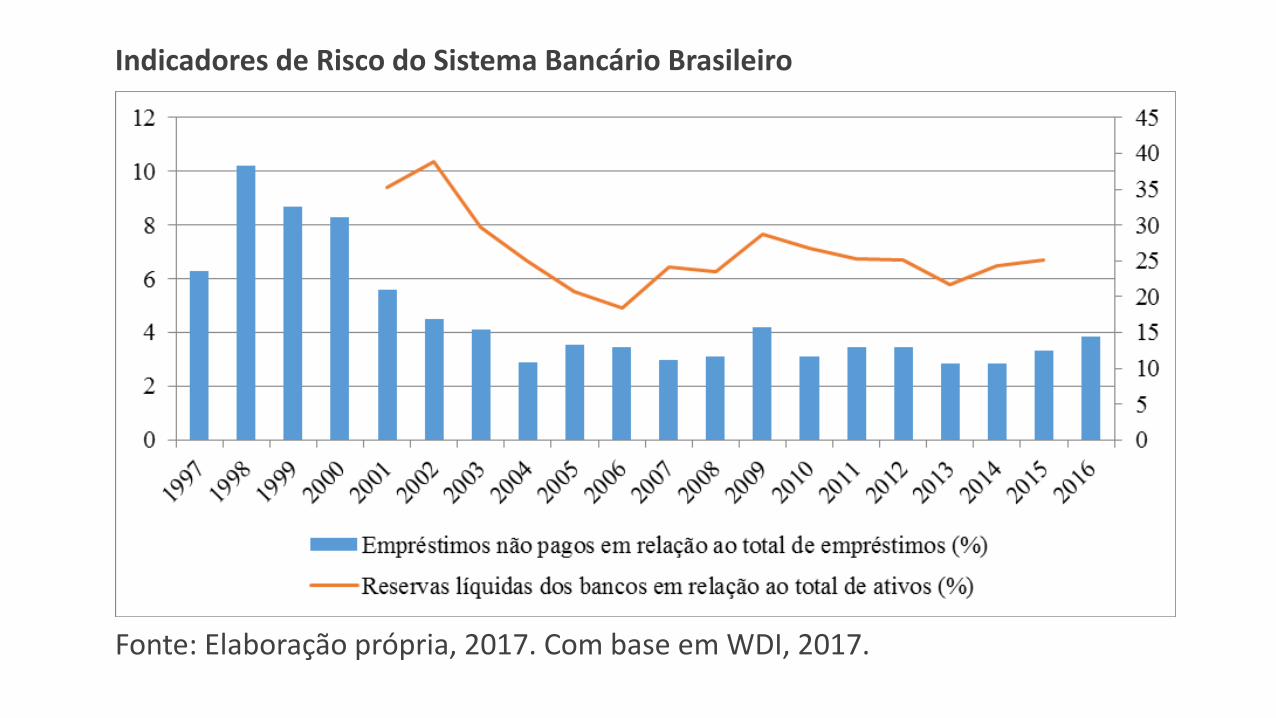

Indicadores de Risco do Sistema Bancário Brasileiro

Fonte: Elaboração própria, 2017. Com base em WDI, 2017.Salvador, 20/10/2017 - Encontro de Economia Baiana

6

Prêmio de risco do Sistema Bancário Brasileiro

Fonte: Elaboração própria. Com base em BCB, 2017.Salvador, 20/10/2017 - Encontro de Economia Baiana

7

0

20

40

60

80

100

120

140

jan

/96

ago/9

6

mar

/97

ou

t/97

mai

/98

dez

/98

jul/

99

fev/0

0

set/

00

abr/

01

no

v/0

1

jun/0

2

jan

/03

ago/0

3

mar

/04

ou

t/04

mai

/05

dez

/05

jul/

06

fev/0

7

set/

07

abr/

08

no

v/0

8

jun/0

9

jan

/10

ago/1

0

mar

/11

ou

t/11

mai

/12

dez

/12

jul/

13

fev/1

4

set/

14

abr/

15

no

v/1

5

jun/1

6

jan

/17

Diferença entre a taxa de juros de crédito pessoal (TCP) e a SELIC (% a.a.)

Desvio Padrão da Variação Percentual Mensal no Índice Bovespa

Fonte: Elaboração própria. Com base em BCB, 2017.Salvador, 20/10/2017 - Encontro de Economia Baiana

8

0

10

20

30

40

50

60

Des

vio

Pa

drã

o -

Va

r. %

Men

sal

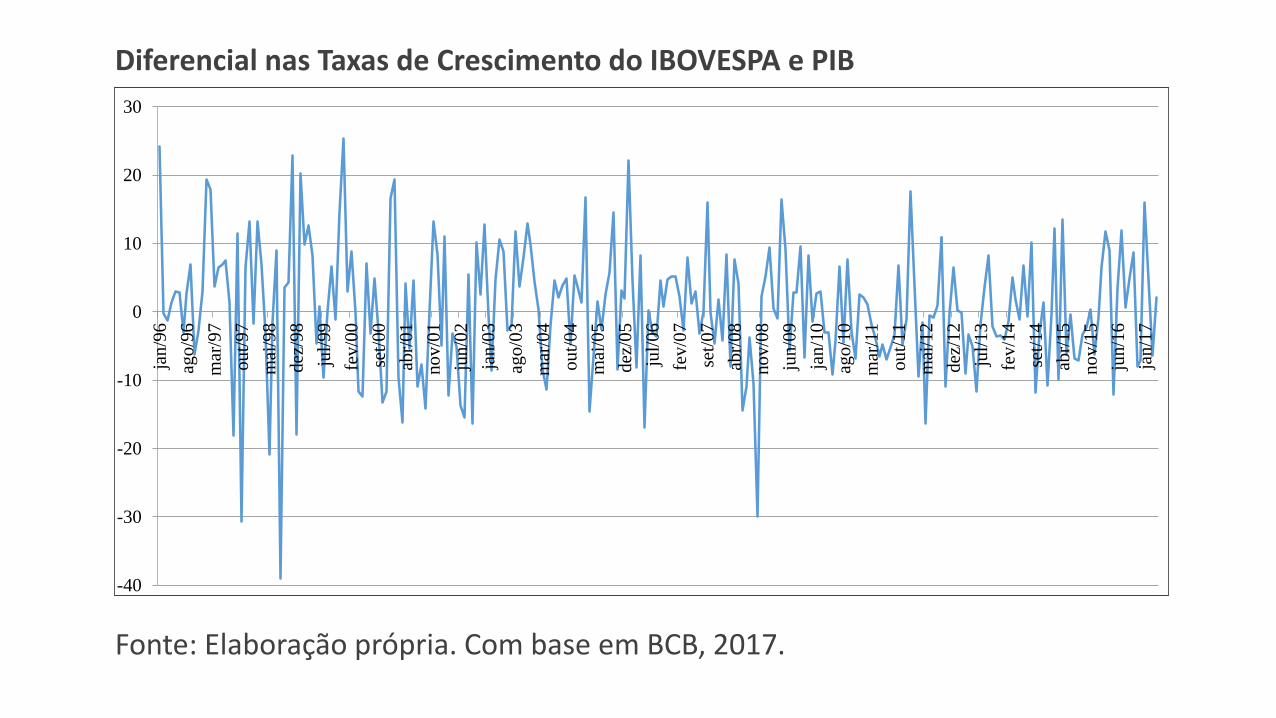

Diferencial nas Taxas de Crescimento do IBOVESPA e PIB

Fonte: Elaboração própria. Com base em BCB, 2017.Salvador, 20/10/2017 - Encontro de Economia Baiana

9

-40

-30

-20

-10

0

10

20

30

jan

/96

ago/9

6

mar

/97

ou

t/97

mai

/98

dez

/98

jul/

99

fev/0

0

set/

00

abr/

01

no

v/0

1

jun/0

2

jan

/03

ago/0

3

mar

/04

ou

t/04

mai

/05

dez

/05

jul/

06

fev/0

7

set/

07

abr/

08

no

v/0

8

jun/0

9

jan

/10

ago/1

0

mar

/11

ou

t/11

mai

/12

dez

/12

jul/

13

fev/1

4

set/

14

abr/

15

no

v/1

5

jun/1

6

jan

/17

Literatura Sistema financeiro e os ciclos econômicos

Desenvolvimento financeiro e crescimento econômico de longo prazo:

Levine (1997, 2005); King e Levine (1993); e Čihák et al (2013); Caballero e Krishnamurty (2001);Acemoglu e Zilibotti (1997)

Volatilidade financeira e ciclos econômicos:

Mishkin (1998, 2000); Minsky (1986);

Bernanke, Gertler e Gilchrist (1996); Stiglitz (1987) e Stiglitz; Weiss (1981) Gilchrist e Zakrajšek(2012); Gilchrist, Sim e Zakrajšek (2014);

Evidência empírica: Ramey e Ramey (1994); Easterly e outros (2000); Denizer e outros (2000);Silva (2002); Dabla-Norris e Srivisal (2013); Acemoglu e outros (2003); Beck e outros (2006)

Salvador, 20/10/2017 - Encontro de Economia Baiana 10

Dados e MetodologiaDados mensais de janeiro de 1996 a junho de 2015, obtidos do Banco Central do Brasil, IBGE e Tesouro Nacional.

Duas partes:

1. Construção do indicador de fragilidade financeira via análise fatorial;

2. Estimação do Modelo de Vetores Auto-regressivos (VAR).

Salvador, 20/10/2017 - Encontro de Economia Baiana 11

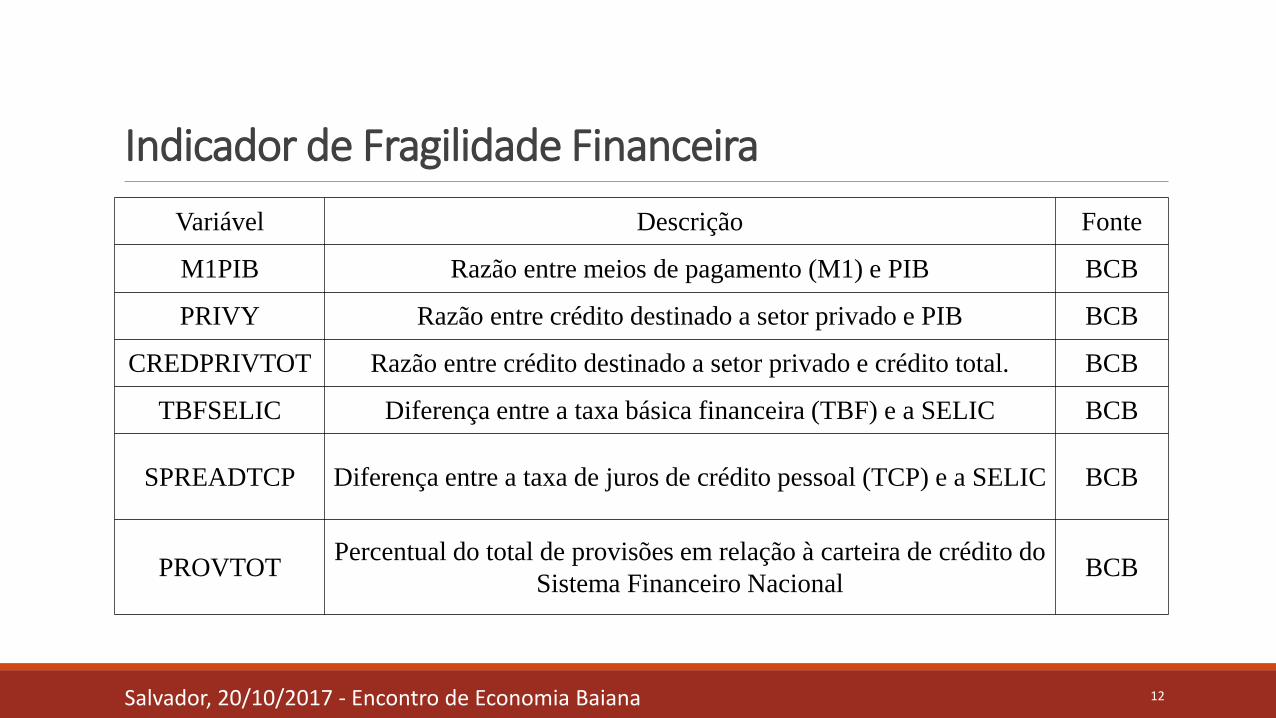

Indicador de Fragilidade Financeira

Variável Descrição Fonte

M1PIB Razão entre meios de pagamento (M1) e PIB BCB

PRIVY Razão entre crédito destinado a setor privado e PIB BCB

CREDPRIVTOT Razão entre crédito destinado a setor privado e crédito total. BCB

TBFSELIC Diferença entre a taxa básica financeira (TBF) e a SELIC BCB

SPREADTCP Diferença entre a taxa de juros de crédito pessoal (TCP) e a SELIC BCB

PROVTOTPercentual do total de provisões em relação à carteira de crédito do

Sistema Financeiro NacionalBCB

Salvador, 20/10/2017 - Encontro de Economia Baiana 12

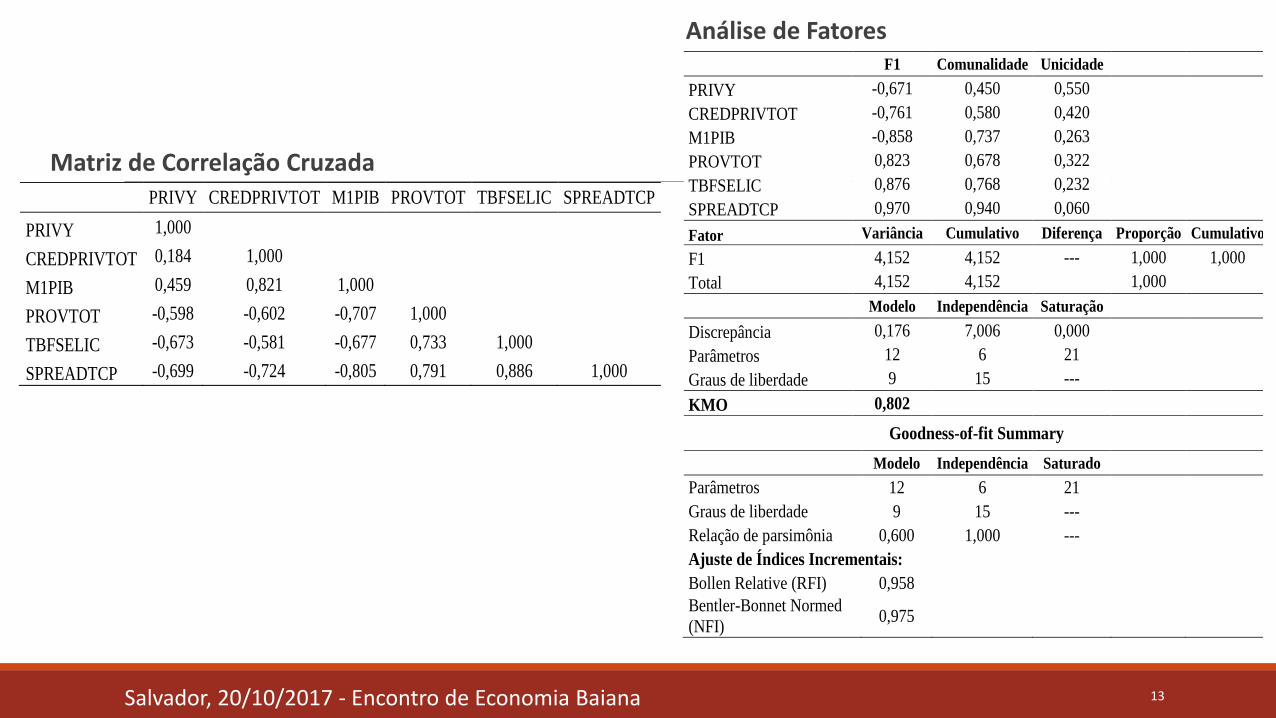

Matriz de Correlação Cruzada

Salvador, 20/10/2017 - Encontro de Economia Baiana 13

F1 Comunalidade Unicidade

PRIVY -0,671 0,450 0,550

CREDPRIVTOT -0,761 0,580 0,420

M1PIB -0,858 0,737 0,263

PROVTOT 0,823 0,678 0,322

TBFSELIC 0,876 0,768 0,232

SPREADTCP 0,970 0,940 0,060

Fator Variância Cumulativo Diferença Proporção Cumulativo

F1 4,152 4,152 --- 1,000 1,000

Total 4,152 4,152 1,000

Modelo Independência Saturação

Discrepância 0,176 7,006 0,000

Parâmetros 12 6 21

Graus de liberdade 9 15 ---

KMO 0,802

Goodness-of-fit Summary

Modelo Independência Saturado

Parâmetros 12 6 21

Graus de liberdade 9 15 ---

Relação de parsimônia 0,600 1,000 ---

Ajuste de Índices Incrementais:

Bollen Relative (RFI) 0,958

Bentler-Bonnet Normed

(NFI) 0,975

Análise de Fatores

PRIVY CREDPRIVTOT M1PIB PROVTOT TBFSELIC SPREADTCP

PRIVY 1,000

CREDPRIVTOT 0,184 1,000

M1PIB 0,459 0,821 1,000

PROVTOT -0,598 -0,602 -0,707 1,000

TBFSELIC -0,673 -0,581 -0,677 0,733 1,000

SPREADTCP -0,699 -0,724 -0,805 0,791 0,886 1,000

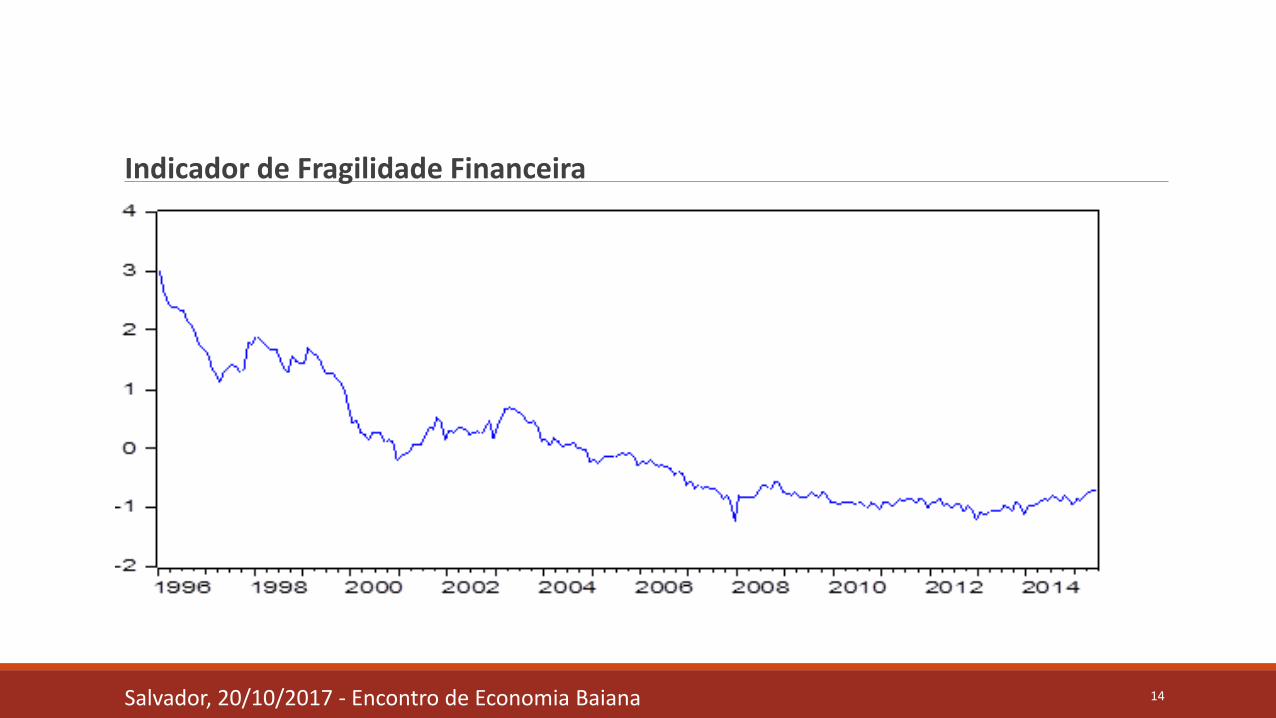

Indicador de Fragilidade Financeira

Salvador, 20/10/2017 - Encontro de Economia Baiana 14

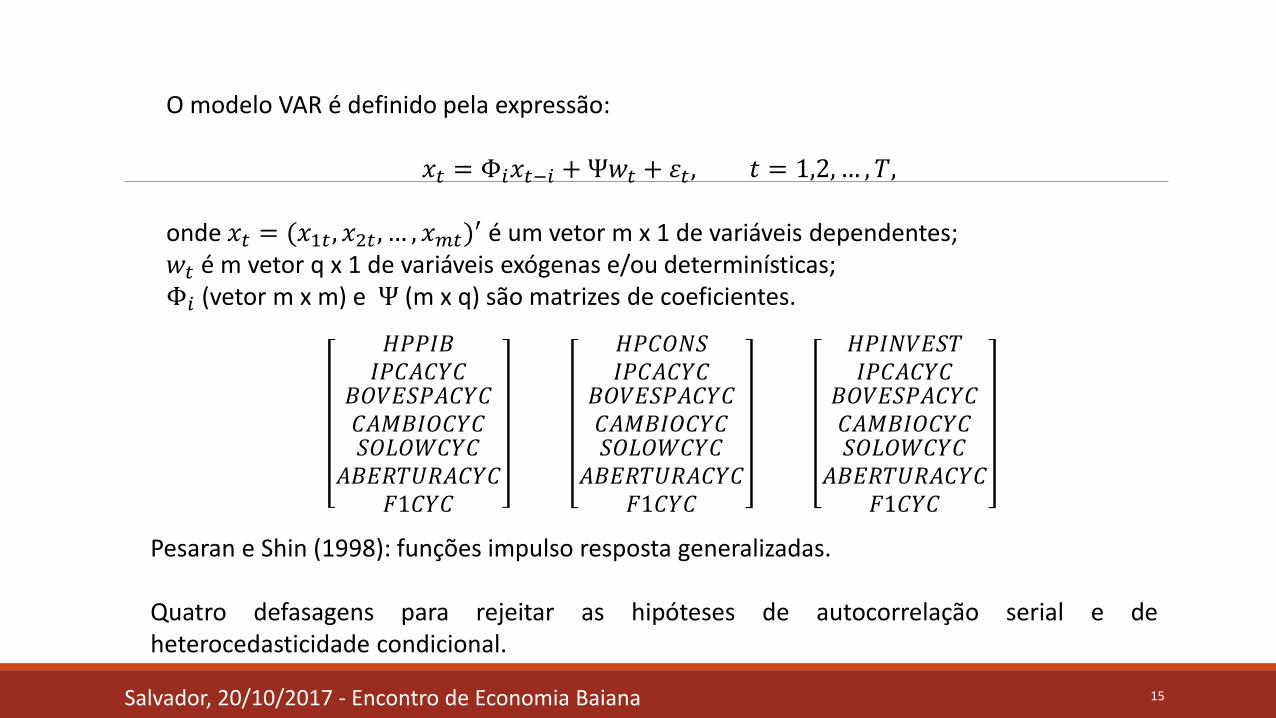

𝐻𝑃𝑃𝐼𝐵𝐼𝑃𝐶𝐴𝐶𝑌𝐶

𝐵𝑂𝑉𝐸𝑆𝑃𝐴𝐶𝑌𝐶𝐶𝐴𝑀𝐵𝐼𝑂𝐶𝑌𝐶𝑆𝑂𝐿𝑂𝑊𝐶𝑌𝐶

𝐴𝐵𝐸𝑅𝑇𝑈𝑅𝐴𝐶𝑌𝐶𝐹1𝐶𝑌𝐶

𝐻𝑃𝐶𝑂𝑁𝑆𝐼𝑃𝐶𝐴𝐶𝑌𝐶

𝐵𝑂𝑉𝐸𝑆𝑃𝐴𝐶𝑌𝐶𝐶𝐴𝑀𝐵𝐼𝑂𝐶𝑌𝐶𝑆𝑂𝐿𝑂𝑊𝐶𝑌𝐶

𝐴𝐵𝐸𝑅𝑇𝑈𝑅𝐴𝐶𝑌𝐶𝐹1𝐶𝑌𝐶

𝐻𝑃𝐼𝑁𝑉𝐸𝑆𝑇𝐼𝑃𝐶𝐴𝐶𝑌𝐶

𝐵𝑂𝑉𝐸𝑆𝑃𝐴𝐶𝑌𝐶𝐶𝐴𝑀𝐵𝐼𝑂𝐶𝑌𝐶𝑆𝑂𝐿𝑂𝑊𝐶𝑌𝐶

𝐴𝐵𝐸𝑅𝑇𝑈𝑅𝐴𝐶𝑌𝐶𝐹1𝐶𝑌𝐶

O modelo VAR é definido pela expressão:

𝑥𝑡 = Φ𝑖𝑥𝑡−𝑖 +Ψ𝑤𝑡 + 𝜀𝑡 , 𝑡 = 1,2, … , 𝑇,

onde 𝑥𝑡 = (𝑥1𝑡 , 𝑥2𝑡 , … , 𝑥𝑚𝑡)′ é um vetor m x 1 de variáveis dependentes;

𝑤𝑡 é m vetor q x 1 de variáveis exógenas e/ou determinísticas; Φ𝑖 (vetor m x m) e Ψ (m x q) são matrizes de coeficientes.

Pesaran e Shin (1998): funções impulso resposta generalizadas.

Quatro defasagens para rejeitar as hipóteses de autocorrelação serial e deheterocedasticidade condicional.

Salvador, 20/10/2017 - Encontro de Economia Baiana 15

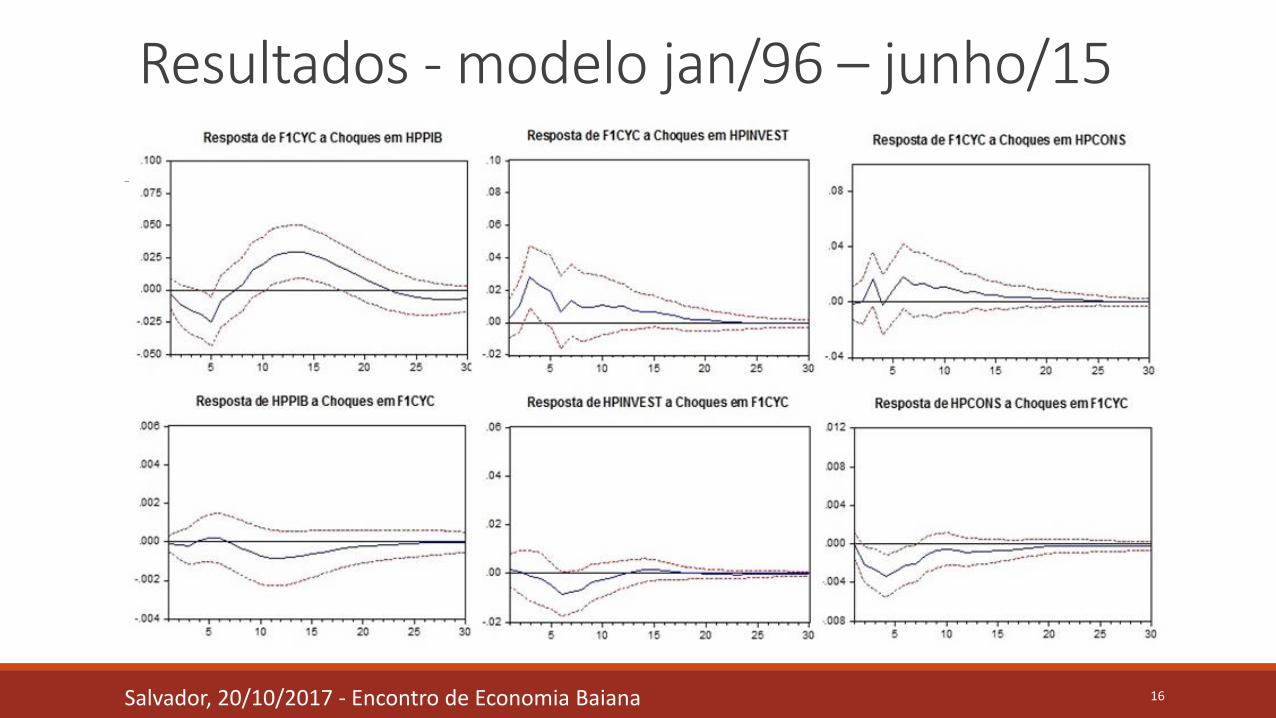

Resultados - modelo jan/96 – junho/15

Salvador, 20/10/2017 - Encontro de Economia Baiana 16

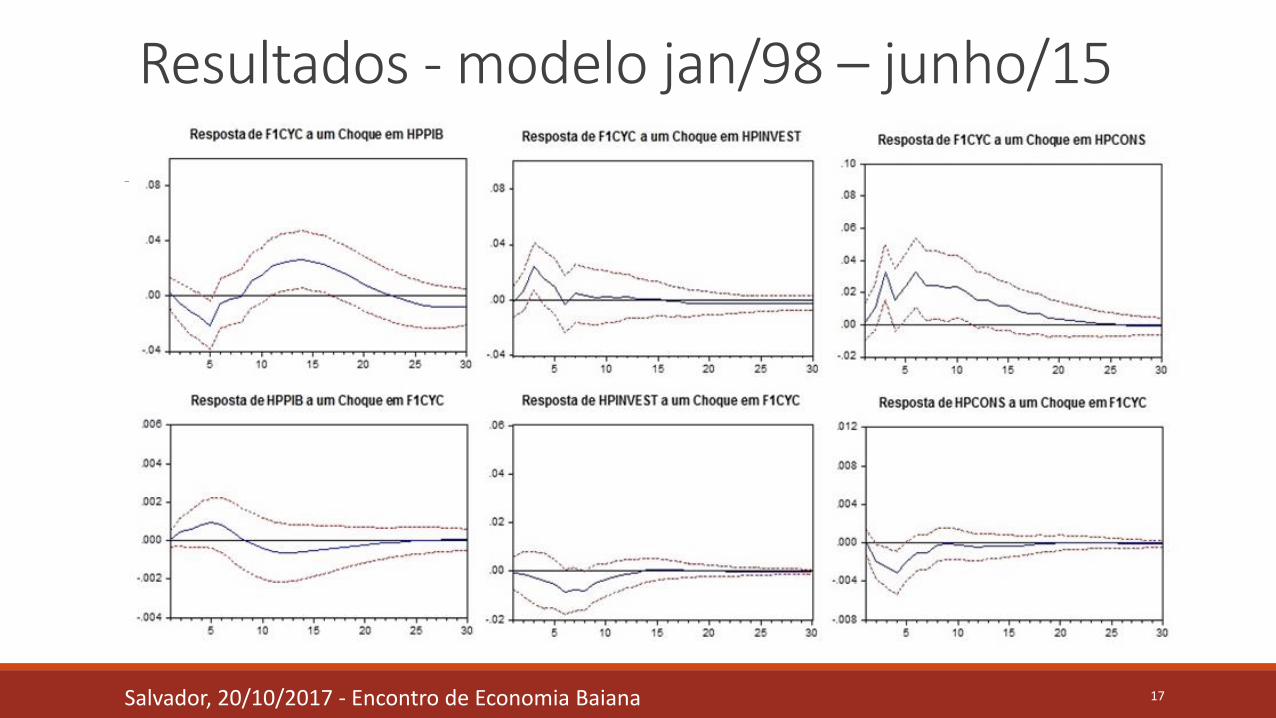

Resultados - modelo jan/98 – junho/15

Salvador, 20/10/2017 - Encontro de Economia Baiana 17

Considerações finais Agentes econômicos reagem a choques positivos sobre a economia expandindo sua exposiçãoao risco.

Resultado é compatível com as ideias preconizadas por Minsky (1986) na sua hipótese dafragilidade financeira.

Inovações na fragilidade financeira, por sua vez, não afetam diretamente a produção e oinvestimento, embora reduzam a volatilidade do consumo das famílias.

Salvador, 20/10/2017 - Encontro de Economia Baiana 18