Formação e repartição do rendimento agrícola em Portugal...

34

João Cruzeiro Formação e repartição do rendimento agrícola em Portugal continental É um facto aceite a existência de uma «crise agrícola» em Portugal. Menos conhe- cida, mas não menos real, é a insuficiência, sobretudo qualitativa, da dieta alimentar do povo português. A superação da crise exige uma expansão no volume da produção e dos rendimentos da Agricultura. Mas é o desen- volvimento do consumo interno, indispensável à melhoria daquela dieta, que melhores possi- bilidades assegura a tal expansão. O proble- ma agrícola e o problema alimentar devem, pois, ser estreitamente associados na análise e no planeamento. 1 — O objecto do presente artigo consiste numa análise, ao nível global, do comportamento de dois importantes elementos identificadores da situação económica e social da agricultura, como aliás de todo e qualquer sector produtivo: a formação e a repartição do rendimento. Deve todavia notar-se que, apesar de confinada no seu objecto, essa análise permite já um certo grau de percepção sobre alguns aspectos da chamada crise agrícola. Com efeito, a forma- ção do rendimento— objectivo final da actividade económica — dá-nos um elemento básico para avaliar a dimensão da crise e alguns dos seus factores, enquanto que a análise da repartição desse rendimento nos proporciona uma imagem da situação abso- luta e da projecção da referida crise nos vários grupos sociais agrícolas, aspecto este que, indirectamente, pode porventura, de algum modo, esclarecer a exteriorização política actual dos pro- blemas da agricultura portuguesa. 2 — Com efeito, no momento presente, ao abordar um ou

-

Upload

truongkiet -

Category

Documents

-

view

213 -

download

0

Transcript of Formação e repartição do rendimento agrícola em Portugal...

JoãoCruzeiro

Formação e repartiçãodo rendimento agrícolaem Portugal continental

É um facto aceite a existência de uma«crise agrícola» em Portugal. Menos conhe-cida, mas não menos real, é a insuficiência,sobretudo qualitativa, da dieta alimentar dopovo português. A superação da crise exigeuma expansão no volume da produção e dosrendimentos da Agricultura. Mas é o desen-volvimento do consumo interno, indispensávelà melhoria daquela dieta, que melhores possi-bilidades assegura a tal expansão. O proble-ma agrícola e o problema alimentar devem,pois, ser estreitamente associados na análisee no planeamento.

1 — O objecto do presente artigo consiste numa análise, aonível global, do comportamento de dois importantes elementosidentificadores da situação económica e social da agricultura,como aliás de todo e qualquer sector produtivo: a formação e arepartição do rendimento.

Deve todavia notar-se que, apesar de confinada no seuobjecto, essa análise permite já um certo grau de percepção sobrealguns aspectos da chamada crise agrícola. Com efeito, a forma-ção do rendimento— objectivo final da actividade económica —dá-nos um elemento básico para avaliar a dimensão da crise ealguns dos seus factores, enquanto que a análise da repartiçãodesse rendimento nos proporciona uma imagem da situação abso-luta e da projecção da referida crise nos vários grupos sociaisagrícolas, aspecto este que, indirectamente, pode porventura, dealgum modo, esclarecer a exteriorização política actual dos pro-blemas da agricultura portuguesa.

2 — Com efeito, no momento presente, ao abordar um ou

outro aspecto da nossa agricultura, importa inserir a análise den-tro do quadro das problemáticas de crise.

Ora, sem se entrar numa teorização complicada, pode talvezafirmar-se que uma «crise» num sector qualquer da vida econó-mica e social pode ser encarada segundo duas grandes ópticas.Por um lado, sob uma perspectiva de rigorosa objectividade, quecorresponde à demarcação, tão exacta quanto possível, dos con-tornos da crise. Por outro lado, a sua expressão «política», quetraduz, fundamentalmente, os aspectos que interessam aos grupossociais dotados de poder económico e social e, como tal, aptos adistribuir a luz e a sombra sobre as variáveis em jogo.

No caso da crise agrícola portuguesa poder-se-ia, no quadroda distinção atrás feita, considerar, pois, duas metodologias de aná-lise: em primeiro lugar a clarificação de uma realidade objecti-vável, em que se trataria de identificar as características e osfactores daquela crise; em segundo lugar poder-se-ia admitir quea crise agrícola consistia fundamentalmente, embora não exclusi-vamente, na expressão política de uma situação económica, emdeterioração mais ou menos profunda, rápida e continuada, dosgrupos sociais agrícolas dominantes.

3 — Estamos aqui, porém, dentro de uma perspectiva meto-dológica excessivamente sumária e que nos serve fundamental-mente, no presente contexto, para pôr em realce a vantagem emescolher uma linha de análise estritamente objectiva.

Nesta linha de pensamento, incidimos a nossa atenção sim-plesmente sobre a situação e tendências da formação e da repar-tição do rendimento agrícola em Portugal, entendendo o termoagrícola no sentido amplo e usual em que se engloba também apecuária e a silvicultura.

Importa, porém, sublinhar que a limitação do objecto dapresente análise tem como justificação, para além das exigênciasde uma percepção completa da problemática do desenvolvimentoeconómico e social do sector agrícola, a preocupação de apresen-tar, quer em elaboração estatística, quer em simples sugestãometodológica, alguns aspectos de detalhe relativamente à forma-ção e distribuição dos rendimentos gerados na actividade agrícolaportuguesa.

I. A formação do rendimento agrícola

4 — Uma das aquisições básicas em matéria de economia epolítica agrárias, num sistema de economia de mercado, consisteno facto de, na origem dos rendimentos gerados por qualquerprodução agrícola, se encontrar, por um lado, um conflito entreas variações do volume dessa produção e as do respectivo preço

15

de mercado, e, por outro, uma actuação dos governos, pressiona-dos pelos agricultores, no sentido de atenuar os efeitos daquelacontradição, em particular quando se traduzem numa quebra dosrendimentos totais recebidos pelos segundos.

Porém, como é sabido, o âmbito da oposição entre as varia-ções do volume de produção e as dos preços que se tenderiam aformar em mercado livre não é exactamente o mesmo para asvárias produções agro-pecuárias e silvícolas. Isto é, as elastici-dades da procura, em relação ao preço e em relação ao rendimento,variam com os tipos de produção, com o nível de desenvolvimentodos países e com a política de rendimentos adoptada, sendo maio-res para os bens de mais elevado índice de qualidade, como asproduções animais, as frutas, os legumes verdes e o açúcar, porexemplo, e sendo igualmente mais elevadas nos países em viasde desenvolvimento, ou ainda como consequência de uma políticade rendimentos que favoreça as camadas populacionais com maisbaixos rendimentos e, correlativamente, mais baixos índices ali-mentares.

Importa, pois, analisar como se tem processado a evolução doproduto gerado nas diversas produções agrárias, identificando avariação desse produto em termos de volume e em termos devalor recebido pelos agricultores.

5 — Para uma análise da evolução da estrutura do produtoagrícola levantam-se algumas dificuldades básicas: por um lado,a irregularidade das produções, que retira sentido a uma análisede estática comparativa e leva ao confronto entre médias deperíodos de dois ou mais anos; por outro lado, a reduzida taxa decrescimento do produto agrícola total, a qual põe em realce, paracertas produções, ritmos de crescimento que só são elevados quandoconfrontados com aquela taxa1. A estas dificuldades acresce oproblema conceptual de concretização da noção de estrutura naactividade agrícola, atento o carácter misto da produção reali-zada nas explorações agrícolas, que não é traduzido com precisãopelos agregados da contabilidade nacional relativos ao produtoagrícola.

Assim, confrontando as médias dos períodos 1953/54 e1962/63, não se assinalam, a um nível elevado de agregação,alterações sensíveis da estrutura do produto: apenas um ligeirodecréscimo da importância relativa dos «produtos vegetais», emcontrapartida de pequena melhoria da posição da «silvicultura ecaça». Simplesmente, estes agregados comportam produtos comdiferentes características, quer do ponto de vista das irregulari^-

1 Isto é, podem aparecer-nos «tendências de evolução estrutural» que sóo são em termos estatísticos, e portanto sem decisiva ressonância económicae social na actividade agrícola.

16

dades da produção, quer no que toca ao comportamnto da pro-cura, pelo que se torna necessário aprofundar a análise.

Com efeito, entrando no detalhe, observa-se que, entre os doisbiénios considerados, se esboçam algumas tendências que podemimplicar, a prazo mais largo, autênticas modificações na estrutura

ORIGEM DO PRODUTO BRUTO AGRÍCOLA (preços de 1958)

QUADRO I Valores: em milhões de escudos

Sectores de otpig|eim

2.

TOTALAgricultura e pecuária1.1 — Produção agro-pecuária

Produtos vegetaisCereaisLegumes e tubérculosVinhos e aguardentesAzeite e azeitonasFrutasProdutos hortícolasOutros

Produtos animaisCarneLeite e ovosLãOutros

1.2 — Rendimento originado em auto--investimentos .

Silvicultura e caça2.1 — Produção florestal e caça

CortiçaMadeiras e lenhasResinas e cascas tanantesCaça

2.2 — Rendimento originado em auto--investimentos

médiodie 1953/54

14 81512 57b12 3519 0392 66011152 81597182261244

3 3122 21785820730

223

2 236595

15209031

Valor! médiode 1962/63

16 47713 79013 5759 8712 78510853 324

797114166872

3 7042 4051058

20833

2152 6872 682

7651635

25725

índices decrescimento

111

10910597

118

139

112109123

120

132

285

Fonte: Quadra X, em anexo.

Obs. A não apresentação dos valores dos indicies de cnesdnuento relativos* aalguns produtos destina-sie a pôr em evidência variações não» significativas ou emfunção doo períodos esqolhidos (òaso do azeite) ou em face do comportamento pre-sumível da procura (o caso do reduzido crescimento nos produtos hortícola» e nasmadeiras e lenhas).

do produto agrícola. Tal é o caso da expansão, relativamenterápida, de certas produções vegetais, como as frutas, e de produtosanimais, como o leite. E, em sentido diverso, a estagnação ouperda de importância relativa (e, por vezes, mesmo a diminuição,em termos absolutos) de certas produções, como os cereais e ostubérculos.

Pode pois dizer-se que, apesar de não ser ainda sensívelnenhuma alteração da estrutura do produto agrícola, se admite que,gradualmente, os produtos com maior interesse do ponto de vistada qualidade da dieta alimentar do povo português, das potencia-lidades de exportação e, em geral, das possibilidades de indus-trialização, predominarão dentro daquela estrutura, e isto inde-pendentemente de uns serem de origem vegetal, e outros denatureza animal, ou ainda provenientes da silvicultura.

n. Os preços agrícolas e o sistema de preços

6 — Examinada a forma como se processou, em decéniorecente, a evolução estrutural do produto agrícola, importa consi-derar agora a questão fulcral da evolução dos rendimentos, a qualse relaciona com o problema da possível deterioração dos preçosagrícolas no contexto do nosso sistema de preços.

Como é evidente, tal estudo exigiria a disponibilidade de umcompleto sistema de índices, não só para as produções agrícolase para os principais «inputs» da agricultura, como, em geral, parao conjunto dos bens industriais e para os serviços. Na impossibi-lidade, porém, de dispor desses índices, recorremos, para umaanálise ao nível global, à simples relação entre os valores do pro-duto, a preços correntes e a preços constantes, dados pela conta-bilidade nacional. Embora se trate de indicadores pouco rigorosos,na medida em que reflectem também as alterações de estrutura dosagregados a que respeitam, dão-nos uma imagem das distorsõessectoriais ocorridas no nosso sistema de preços.

Assim, tomando o quociente entre os índices de crescimentodo produto a preços correntes e a preços constantes, como umindicador da evolução dos preços, ou melhor dos valores unitáriosdos «agregados» correspondentes, é-se obrigado a admitir que,no decurso do período 1953/1963, a agricultura no seu conjuntonão viu a sua situação deteriorar-se dentro do circuito dos rendi-mentos monetários recebidos pelos produtores nacionais de bense serviços.

Com efeito, se se tomarem os biénios 1953/54 e 1962/63 veri-fica-se que, no período por eles delimitado, o produto nacionalbruto a preços correntes aumentou de 73%. Como a preços cons-tantes o acréscimo registado representou 58 %, tem-se que areferida relação atinge 109, que dá grosseiramente a incidência

18

da variação dos preços (preços do produtor) na evolução do pro-duto nacional bruto a preços correntes, conceito que corresponde,como se sabe, aos rendimentos brutos gerados no conjunto daprodução nacional de bens e serviços,

Tomando agora apenas o sector agrícola, verificamos que,entre os referidos biénios, o acréscimo registado no valor unitáriodo complexo das suas produções atingiu 13 %, percentagem deter-minada como a relação entre o crescimento de 26 % no valor doproduto agrícola a preços correntes e o aumento de 12 % no mes-mo produto a preços constantes, que nos dá uma ideia do «volume»ou «quantum» da produção agrícola.

Os preços agrícolas e o sistema nacional de preços

QUADRO II (Base: 1953M

^ v Sectores

índices relativos ^ ^ \ .a 1962/63 ^ \ ^ ^

1 — Produto a preços correntes ...

2 — » » » constantes ...

3 — Relação de índices:

(1) / (2)

Total

173

158

109

Agricultura

126

112

113

Indústria

195

186

105

Outrossectores

192

170

113

7— Esta relacionação proporciona-nos pois uma primeiraimagem, embora grosseira, do modo como evoluiu a posição daagricultura dentro do sistema de preços. É evidente que, simulta-neamente, nos faculta informação — que os agricultores tende-riam a considerar mais valiosa e significativa — sobre o modocomo evoluiu o cômputo global dos rendimentos monetários recebi-dos pela agricultura, em contraste com idêntica evolução nos res-tantes sectores da economia nacional. Isto é, para os agricultoresterá maior saliência o contraste entre os 73% de acréscimo doP. N. B. e o aumento de apenas 26 % do produto agrícola, ambosa preços correntes.

Esta alternativa de ópticas e este antagonismo de significa-ções não invalidam, porém, que se possa pôr em causa a conhecidaasserção de que um dos factores básicos da deterioração relativados rendimentos agrícolas se situa na depreciação dos respectivos

19

preços do produtor, quando confrontados com o conjunto dospreços correspondentes dos vários bens e serviços produzidosinternamente. Paralelamente, deve pôr-se em relevo a evoluçãodos volumes de produção, como principal factor determinante dacitada deterioração relativa dos rendimentos recebidos pelaagricultura.

8 — Esta análise, porém, na medida em que se situa a umnível elevado de agregação, não satisfaz algumas perspectivas deconfronto mais sugestivas para os empresários agrícolas. Nadanos diz, com efeito, sobre a evolução comparada dos preços agrí-colas e dos preços industriais, e em particular, nestes últimos, ospreços dos produtos consumidos pela agricultura. Por outro lado,a um nível global, também fica por esclarecer idêntica evoluçãocomparada com os preços dos vários serviços, com particularrelevo para o transporte e comércio dos produtos agrícolas, aná-lise esta correspondente, «grosso modo», a um confronto entreíndices de preços no produtor e índices de preços no consumidor.Finalmente, importaria pormenorizar esta investigação, passandode um nível agregativo à observação do comportamento dos rendi-mentos das principais culturas, na medida em que se verificamdiferenciações, não só na evolução dos respectivos rendimentos,mas também nos factores determinantes dessa evolução.

Estas vias metodológicas de uma análise exaustiva da evo-lução comparada dos rendimentos agrícolas têm contudo umacontrapartida de impossibilidades práticas, para além mesmo dasque derivam do âmbito do presente texto. Assim, para um estudodetalhado, ainda que restringido às principais produções agro-pe-cuárias e florestais, escasseiam manifestamente dados aceitáveisrelativos a preços, rendimentos líquidos, preços dos respectivos«inputs» e ainda de despesas de transporte e preços no comprador.Por outro lado, ao nível global, o confronto dos preços no produ-tor e dos preços no consumidor, tem como limitação o facto denão se dispor, como anteriormente se salientou, de nenhum índicepara os primeiros, a isto acrescendo que importaria, para umconfronto válido, que os índices tivessem a mesma composição,isto é, compreendessem os mesmos artigos e com ponderações com-paráveis.

9 — Limitamo-nos, pois, à simples indicação destas perspec-tivas analíticas mais rigorosas, e passamos a uma referência aoconfronto entre os preços agrícolas e os preços industriais e dosserviços.

Assim, cabe salientar que, se se compararem globalmente aagricultura e os serviços, no que toca a evolução dos respectivospreços do produtor, se verifica que, no período 1953-1963, as acti-vidades terciárias puderam beneficiar de um acréscimo nos valo*

W

tes unitários, traduzido globalmente numa percentagem da ordeneidos 13 %, portanto não superior aos mesmos 13 % oportunamenteapontados para o sector agrícola. Em contrapartida porém, aindústria, no seu conjunto, viu os seus rendimentos unitáriosacrescer de apenas 5 %, o que a deveria, aliás, colocar em posiçãoparticularmente reivindicativa no que toca ao sistema de preços.

ORIGEM DO PRODUTO BRUTO AGRÍCOLA (preços correntes)

QUADRO III Valores, em milhões de escudos

Sectores de origem

TOTAL1. Agricultura e pecuária

1.1— Produção agro-pecuária ...Produtos vegetais

CereaisLegumes e tubérculosVinhos e aguardentesAzeite e azeitonasFrutasProdutos hortícolas0 utros

Produtos animaisCarneLeite e ovosLãOutros

1.2 — Rendimento originado em-investimentos

2. Silvicultura e caça2.1 — Produção florestal e caça

CortiçaMadeiras e lenhasResinas e cascas tanantes .Caça

2.2 — Rendimento originado em-investimentos

auto-

auto-

VaJor médiod« 1953/54

13 2131117110 9647 8642 72911481669

91270965146

31001997

82624829

2132 0362 032

7611164

8027

4

Valor médiode 1962/63

16 679U15413 9149 4032 72112002 511

8451187

86079

4 51031021116

25834

2402 5262 521

6921542

25035

5

índices decrescimento

126

119

145

124

Fonte: Quadro XI, em anexo.

Ressalvadas as reservas já referidas a este método de análise,e também as respeitantes a certos valores da contabilidade nacio-nal, não parece pois colher também a frequente alusão de uma

vantagem geral da indústria sobre a agricultura, em matéria deevolução de preços. Deve contudo acentuar-se uma vez mais que,para afirmações mais conclusivas, seria necessário abordar odomínio, mais detalhado, dos confrontos, por um lado, entre ospreços agrícolas e os dos produtos industriais consumidos pelaagricultura, e, por outro, entre os preços no produtor e no com-prador, distinguindo nestes últimos os preços por grosso e os deretalho. Trata-se, porém, de um tipo de análise que, por si só,constitui, como se salientou, justificação para um estudo profun-dado da evolução dos rendimentos e custos das principais produ-ções agrícolas.

10 — Dentro do mesmo propósito de sugerir ou explorarcertas ópticas de análise da formação dos rendimentos agrícolas,queremos ainda abordar o problema da estimativa do montanteabsoluto das distorsões sectoriais de rendimento que eventualmenteafectam a agricultura.

De facto, toda a análise anteriormente feita, ou simplesmenteesboçada, se situou numa perspectiva de determinação das ten-dências de evolução dos preços agrícolas no contexto do sistemageral de preços. Resta porém a questão, também decisiva, que con-siste em saber em que medida o rendimento despendido pelosutilizadores de produtos agrícolas ou de produtos destes deriva-dos, se reparte, por um lado, pela actividade agrícola e, por outro,pela transformação industrial e (ou) pela comercialização. Estaé, com efeito, uma perspectiva de estática económica cujo esclare-cimento pode, teoricamente, emprestar significações muito diver-sas à comparação sectorial da evolução de preços.

Para esclarecer correctamente esta questão, tornar-se-ianecessário dispor de elementos sobre a produção, transformação ecomercialização dos produtos agrícolas, de forma a poder-se iden-tificar o montante do valor recebido pelos produtores2, pelasentidades transformadoras, pelo comércio por grosso e a retalho,e, finalmente, pelos próprios organismos oficiais, sob a forma detaxas ou quaisquer outros impostos indirectos.

11 — Na impossibilidade, porém, de utilizar elementos direc-tos com este grau de pormenor, recorremos aos dados constantesda l.a Matriz Portuguesa de Relações Interindustriais, elaboraçãoestatística que, pela sua própria estrutura, fornece os valoresrespeitantes à origem e utilização dos bens e serviços dos váriossectores em que nela aparece dividida a economia nacional. Poroutro lado, a matriz apresenta os fluxos a preços do comprador

2 Neste valor interessa considerar não só o preço de venda, mas tambémas subvenções, e nestas tanto as que incidem sobre os produtos agrícolas comoas que reduzem o preço de compra dos bens de produção utilizados na agri-cultura.

e, além disso, faculta também o valor global dos recursos de cadasector — isto é, a respectiva produção interna mais as importa-ções — a preços do produtor, o que permite analisar, ainda que emtermos meramente aproximativos, a composição dos valores nocomprador dos principais grupos de produções, distinguindo-se,no quadro de relações interindustriais, sete sectores para as acti-vidades agro-pecuárias e silvícolas (Vd. Quadro IV).

12 — Conforme se pode verificar, nalguns sectores agrícolas,como os da produção hortícola e de frutas, e a vinicultura, sãoconsideráveis as diferenças entre os valores destas produções nomomento da venda pelo produtor agrícola e os valores que atin-gem na compra pelo utilizador final. Não está em causa, como éóbvio, o rigor do montante das margens indicadas no quadro, namedida em que, além de erros de estimativa sempre posáveisnuma elaboração estatística, como é a matriz, esta contémtambém valores a preços do comprador que se podem encontrareventualmente sobrestimados na contabilidade nacional3.

De qualquer forma, parece legítimo admitir que, nos refe-ridos sectores, e também nas produções animais, se registam dis-torsões sectoriais de rendimento, que beneficiam o comérciodesses produtos e que, numa repartição provavelmente mais equi-tativa dos rendimentos gerados pela venda dos mesmos, poderiam,por si sós, uma vez corrigidas, dar importante contributo para avalorização, em termos monetários, do produto agrícola. O que,por seu turno, viria em reforço da expansão física e das altera-ções estruturais desse mesmo produto, tudo somado numa posi-ção legitimamente mais favorável da agricultura., no tocante aovolume de rendimentos que lhe cabem dentro do circuito mone-tário da economia nacional.

III. A repartição do rendimento agrícola

13 — Nos números anteriores, procurámos analisar o modode formação dos rendimentos agrícolas, pondo em evidência oproblema do crescimento e evolução estrutural do produto agrí-cola, e, além disso, a debatida questão das distorsões sectoriaisque afectariam, estática e dinamicamente, a posição da agricul-tura no que toca à repartição sectorial do rendimento nacional.

Analisaram-se, pois, aspectos do confronto entre os rendi-3 Efectivamente importa também indicar que, em relação ao sector agrí-

cola, os valores, tanto a preços do produtor como do comprador, que constamda Matriz, assentam em dados detalhados das Contas Nacionais e noutrosdados não publicados habitualmente pelo INE» A sobrestimação indicada notexto pode talvez encontrar-se nomeadamente nos valores da despesa alimen-tar, calculados pelo INE.

28

MARGENS BRUTAS NA COMERCIALIZAÇÃO DOS PRODUTOS AGRO-PECUÁRIOS E SILVÍCOLAS

QUADIIO IV

Sectores ^^"^-^^^

CereaisProdutos hortícolas e frutas ..PinhosAzeite e azeitonaProduções animais

» florestais

Total

Produçãointerna

4 0933 3162 975

7654 5252 428

18102

Importação(CIF)1

391491393

41862

774

Transportesferroviários

2716

6162

58

Margens 2

23 4921716

11672354

6103

Valores: em milhares de contos^

Recursos totais

A preços doprodutor

(P.P.)

41333 4652 987

8574 9442 489

18 875

A preços do comprador

Valor

41616 9734 710

9755 6722 546

25 037

em % do>p.p.

101201158114115102

133

1 Não inglui os produtos agno-florestais tropicais.2 Engloba também despesas de transporte (excepto por via férrea) e impostos indirectos (líquidos da subsídios).

Mentos agrícolas e nâo-agrícolas, deixando-sè de lado ò problemadas disparidades internas que se registam na actividade agrí-cola, isto é, as diferenciações ligadas ao modo pelo qual se dis-tribui o rendimento nela gerado.

Importa agora considerar o problema da repartição do ren-dimento agrícola, do qual abordaremos somente a óptica dosfactores de produção, excluindo as comparações entre regiões ouentre explorações, atentas as limitações das estatísticas respei-tantes à agricultura. Aliás, por esta mesma razão também nãose aborda a perspectiva dos rendimentos familiares, porquantose tornaria igualmente difícil a identificação estatística dos ren-dimentos relativos às categorias socio-profissionais agrícolas que,para o efeito, importaria definir previamente.

14 — Situaremos, portanto, a análise no domínio da repar-tição funcional, aspecto aliás de grande importância na análiseda distribuição do rendimento agrícola.

Efectivamente, outra invocação frequente dos agricultoresrefere-se ao acréscimo dos salários a um ritmo mais elevado doque o registado nos rendimentos da exploração, pelo que estes,sem prejuízo do seu montante absoluto mais elevado, se iriamgradualmente deteriorando em relação àqueles. Importa, pois,não só ver qual o suporte factual que é possível reunir para apoiarou contraditar asserções deste tipo, mas também, e em geral,analisar a situação e tendências recentes da repartição funcionaldo rendimento agrícola.

15 — Para o efeito, recorrer-se-á à já usual distinção, emanálises deste tipo, entre os rendimentos do trabalho e os rendi-mentos inerentes ao direito da propriedade e à função empre-sarial, embora se deva salientar que, entre estes últimos, seencontram incluídos autênticos rendimentos de trabalho, nomea-damente os que correspondem a uma grande parte do esforçoprodutivo dos isolados agrícolas, cuja estimativa não foi possívelconsiderar nos dados que utilizaremos4.

Posta esta restrição, e em rápida síntese, pode dizer-se quea repartição funcional do rendimento agrícola se apresenta for-temente assimétrica, embora se registe uma tendência, relativa-mente recente, para uma correcção dessa assimetria. Com efeito,durante a passada década, pode dizer-se que se observou umaestabilização da percentagem dos rendimentos do trabalho nototal do rendimento agrícola, relação que se situou à volta dos

4 Os dados que se apresentam são extraídos do estudo Estrutura e ten-dências da repartição funcional do rendimento nacional — João CRUZEIROe Alexandre BORREGO, Secretariado Técnico da Presidência do Conselho—1965.

2 4 % Porém, recentemente, em consequência da aceleração dosfluxos migratórios, de índole internacional, regional e sectorial,aos quais acresceu a mobilização militar, processou-se um movi-mento de alta de salários que, apesar de parcialmente compen-sado pela diminuição do número de assalariados, contribuiu parao aumento da referida percentagem, levando a valores da ordemdos 26 %, como se pode observar do Quadro V.

16 — Estamos pois, a aceitar-se a validade da estrutura edas tendências assinaladas, em face de uma evolução que corres-ponde efectivamente ao que atrás foi citado como constituindouma das invocações dos empresários agrícolas em relação ao ritmode acréscimo dos salários rurais. Todavia, esta análise, conduzidaem termos agregados de comparação dos montantes globais dosrendimentos de apenas dois grandes grupos de factores de pro-dução, exige, para lhe melhorar o significado, uma referência aomontante absoluto e à evolução das capitações de rendimentodos dois referidos grupos de factores. Assim, importa assinalarque efectivamente se processou um acréscimo nas capitações derendimento dos trabalhadores agrícolas — 50 % entre 1950/52 e1960/62 — a um ritmo mais rápido que o verificado para os ren-dimentos médios correspondentes aos restantes activos, queaumentaram apenas em 30 % no mesmo período. Todavia, importaigualmente referir que, apesar dessa vantagem nos ritmos deevolução, as capitações do rendimento do trabalho se cifravam,no mais recente dos triénios acima indicados, no montante anualde apenas 5,4 milhares de escudos, enquanto as dos outros activosagrícolas atingiam um valor da ordem dos 21,5 milhares de es-cudos por ano.

17 — Poder-se-ia seguidamente pormenorizar a análise efec-tuada, recorrendo, para o efeito, às categorias de rendimento paraas quais, no trabalho de que nos servimos, se procurou estimaros respectivos valores e tendências de evolução. Todavia tal por-menorização, do ponto de vista do presente artigo, nada acres-centa à conclusão que julgamos ressaltar do que anteriormentese afirmou acerca da repartição funcional do rendimento agrícola.

Com efeito, a análise global realizada permite concluir que,embora exista também na agricultura um problema de distribui-ção de rendimentos, ele surge minimizado, e talvez condicionadona sua resolução, pelo problema mais importante do aumentoglobal dos rendimentos agrícolas. Isto quer dizer que, em nossaopinião, no que toca à agricultura, a problemática da repartição,embora possa ser, em parte, tratada autonomamente, deve serfundamentalmente integrada, sempre que tal for possível, napolítica geral de desenvolvimento económico e social daquelesector.

m

REPARTIÇÃO FUNCIONAL DO RENDIMENTO AGRÍCOLA

QUADRO V

^ \ ^ Categorias^ ^ de

\ . Rendimento

\ .

Período ^s.

1950

1951

1952

1950/52

1960

1961

1962

1960/62

RendimentoAgrícola(TOtal)

Trabalhadores a

Rendimento total

Valores

em milhares de contos

1

11499

13 051

11948

12166

14 753

14 874

16159

15 262

2

2895

2961

3044

2967

3824

3696

4435

3985

em %de 1

3

25,2

22,7

25,5

24,4

25,9

24,8

27,4

26,1

Capitação(em conto©)

4

3,4

3,5

3,7

3,5

5,0

5,2

6,1

5,4

Outros activos agrícolas

Rendimento total

Valores emmilhares

de contos

5

8 604

10 090

8 904

9199

10 929

11178

11724

11277

em %ãe 1

6

74,8

77,3

74,5

75,6

74,1

75,2

72,6

73,9

Capitação(em contos)

7

15,3

18,0

16,0

16,4

20,8

21,4

22,1

21,5

Fonte: Estrutura e tendências da repartição funcional do rendimento nacional — João CRUZEIRO e Alexandre BORREGO —Secnetariado Técnico — 1965.

a Compreende 09 assalariados e os empregados.

E sobretudo, em face do ritmo de acréscimo das massasde rendimento salarial, tendência que nos parece, pelo menos,económica e socialmente impossível e indesejável de dominar acurto e médio prazo, importa pôr em relevo a necessidade de ex-pandir o rendimento agrícola, como instrumento decisivo para seatenuar a tensão que, segundo se julga, gradualmente se vaiacumulando nos nossos agricultores. Interessa, pois, considerartambém o problema das possibilidades de crescimento do rendi-mento agrícola, questão que procuraremos analisar seguidamente.

IV. Possibilidades de expansão do rendimento agrícola

18 — Como é sabido, têm sido apontadas fundamentalmenteduas vias para uma expansão mais rápida e quantiosa dos ren-dimentos da agricultura: o desenvolvimento da exportação — tantode produtos agrícolas como dos que destes derivam — e o reajus-tamento dos sistemas de comercialização dalgumas das produçõesdo sector.

No que toca à comercialização apresentaram-se já, na pri-meira parte do texto, alguns dados que, como então salientámos,se nos afigura constituirem evidência quantitativa de que existeefectivamente, na correcção da comercialização de certos pro-dutos agro-pecuários, um instrumento potencial de acréscimosignificativo dos rendimentos monetários dos agricultores que sededicam à produção dos mesmos. Não se irá, aliás, para além destaconstatação, porquanto a análise e formulação de políticas temdesafiado, técnica e politicamente, a competência e capacidade deactuação de várias personalidades e grupos de trabalho, e não sóno nosso País. O que, porém, em nosso entender, não pode inva-lidar o facto básico de que existe aí uma importante possibilidadede expansão do rendimento agrícola, e que, por conseguinte, nãodeve ser abandonada.

19 — Quanto ao papel da exportação, como factor determi-nante da produção agrícola, encontra-se alicerçado, não só nacomposição da chamada exportação tradicional — que compreen-de, como se sabe, diversas produções agrícolas ou de indústriasutilizadoras de produtos da agricultura —, mas vem também refor-çado pelas oportunidades criadas pelos acordos ou organizaçõescomerciais de que Portugal participa. Interessaria porém, sobre-tudo, ver em que medida é que a evolução da exportação podeconstituir efectivamente um factor importante de expansão daprodução agrícola, e isto admitindo já que esta se vá adaptandoàs condições mutáveis do mercado internacional.

28

Para se chegar a essa medida seria necessário dispor nãosó de projecções detalhadas das exportações de produtos agrí-colas ou derivados, como também de dados acerca da relaciona-ção estrutural entre essas exportações e a produção agrícola.Quanto aos segundos, ainda se pode recorrer à já citada l.a MatrizPortuguesa de Relações Interindustriais, na medida em que estanos faculta, como já foi dito, dados acerca da estrutura de pro-dução e de mercado dos vários sectores económicos. Todavia, noque toca às projecções, apenas se dispõe de dados muito agre-gados, constantes do projecto do Plano Intercalar e do parecerda Câmara Corporativa sobre o mesmo. Afigura-se-nos, contudo,que se pode extrair destes elementos alguma utilidade para oproblema em análise, quanto mais não seja uma simples ordemde grandeza do papel que o desenvolvimento projectado das ex-portações poderá ter na expansão do rendimento agrícola.

20 — Em primeiro lugar, interessa, pois, ter uma ideia do que,em termos de estrutura económica, significam as exportaçõescomo facto determinante da produção interna, na medida em quedesta relacionação depende finalmente a maior ou menor impor-tância e incidência do ritmo de desenvolvimento dessas expor-tações5. Para determinar, aproximadamente, essa interdependên-cia, importa não só considerar as exportações propriamente ditasde produtos agrícolas, mas estimar também o valor (em produtosagrícolas) incorporado, como matéria-prima, nas exportações dederivados da agricultura. Só deste modo se evitará a subavaliaçãoque se verifica no primeiro caso, e a sobreavaliação em que seincorre ao tomar o valor total dos derivados da agricultura, oqual, como é óbvio, engloba uma parte de valor acrescentadopela transformação industrial.

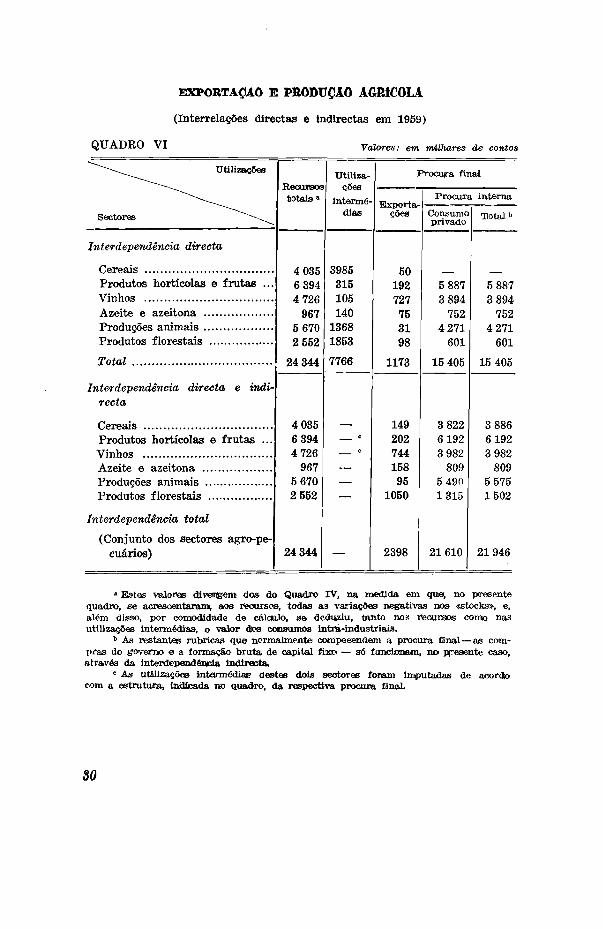

Posto isto, apresentamos seguidamente os resultados da esti-mativa da interdependência estrutural entre as exportações e aprodução agrícola de Portugal Continental em 1959, estimativaassente, como oportunamente se referiu, nos valores constantes daMatriz de Relações Interindustriais. (Vide Quadro VT).

21 — Como se vê, em 1959, as exportações de produtos agro--pecuários e silvícolas, em bruto, não chegavam a perfazer 5 % do

5 Ao empreender esta análise estrutural não queremos deixar de acen-tuar que, apesar de feita já com algum detalhe — seis grupos de produtosagro-pecuários e silvícolas—, ela obscurece pelo menos a distinção entreagricultura de subsistência e agricultura de mercado, o que é embaraçosona medida em que as exportações, principalmente de produtos novos, sãopossivelmente portadoras de importantes efeitos de desenvolvimento, sobre-tudo para a zona mais progressiva da agricultura de mercado, contrariamenteao que se verifica para o conjunto da agricultura.

EXPORTAÇÃO E PRODUÇÃO AGRfCOLA

(Interrelações directas e Indirectas em 1959)

QUADRO VI Valores: em rmlliares de contos

Utilizações

Sectores

Recursostotais»

Utiliza-ções

intermé-dias

Frocuira final

Exporta-ções

Procura interna

Consumoprivado

Interdependência directa

CereaisProdutos hortícolas e frutasVinhosAzeite e azeitonaProduções animaisProdutos florestais

Total

Interdependência directa e indi-

recta

CereaisProdutos hortícolas e frutasVinhosAzeite e azeitona

Produções animais

Produtos florestais

Interdependência total

(Conjunto dos sectores agro-pe-

cuários)

4 035

6 394

4 726

967

5 670

2 552

24 344

3985

315

105

140

1368

1853

7766

50

192

727

75

31

98

1173

5 887

3 894

752

4 271

601

15 405

4 035

6 394

4 726

967

5 670

2 552

24 344

149

202

744

158

95

1050

2398

3 822

6 192

3 982

809

5 490

1315

21610

5 887

3 894

752

4 271

601

15 405

3 886

6192

3 982

809

5 575

1502

21946

a Estes valore® diiveaigem dos do Quadro IV, na medida em que, no presentequadro, se acrescentaram, aos recursos; todas as variações negativas nos «stocks», e,além disso, por comodidade de cálculo, se deduziu, tanto nos recursos como nasutilizações intermédias, o valor doo consumos intra-industriais.

b As restantes rubricas que normalmente compeeendem a procura final—as com-pras do governo e a formação bruta de capital fixo — só funcionam» no presente caso,através da interdependência indirecta.

c As utilizações intermédias destes dois sectores foram imputadas dei acordocom a estrutura, indicada no quadro, da respectiva procura final.

so

valor dos recursos totais correspondentes6, embora com relaçõesvariando desde menos de 1 •% nas produções animais, a um poucomais de 15 % na vinicultura. Todavia, a este valor directo é neces-sário acrescer, como atrás se referiu, o valor indirectamente expor-tado através de produções industriais utilizadoras de produtosagrícolas e que sejam também objecto de exportação7.

Assim, por exemplo, as produções animais, tais como o leite,a carne, a lã em rama, e as peles em bruto, apresentam, comoatrás se assinalou, uma exportação de menos de 1 % dos recursostotais do sector. A este valor directo de exportação deve, porém,adicionar-se o valor indirectamente incorporado nas exportações,para o Ultramar ou para o Estrangeiro, de lacticínios, produtosde carne, lanifícios e vestuário e calçado8, porque só o total dosvalores directa e indirectamente exportados nos dá a verdadeiramedida do contributo de um sector qualquer para a exportação.Outro exemplo é o do sector do azeite e azeitona que, emboratenha sido, como se pode ver no mesmo quadro, um dos que apre-sentou maior percentagem de valor directamente exportado (cercade 8 %), possui também uma importante exportação indirecta soba forma do azeite virgem utilizado na produção de azeite refinado,de que, grande parte, é destinado ao fabrico de conservas de peixe,produto este que, por seu turno, se dirige, na sua quase totali-dade, à exportação.

Mas, dentro das actividades agro-pecuárias e silvícolas, é osector das produções florestais aquele que constitui o exemplomais flagrante destas interdependências, indirectas ou derivadas,entre a exportação e a produção interna. De facto, se tomarmosapenas os produtos florestais exportados em bruto, verificamosque, em 1959, esta exportação não chegava a perfazer 4% dosrecursos totais do sector. Se se lhe acrescentar, porém, o valorindirectamente incorporado nas exportações de cortiça (semima-nufacturada e manufacturada), de certos produtos de madeira, deresinosos, de pasta e papel, além doutros, atinge-se uma percen-

6 Consideraram-se os recursos totais, e não apenas a produção interna,na medida em que as importações agro-pecuárias e silvícolas concorrenciaissão reduzidos, incluem produtos originários das Ilhas Adjacentes (a Matrizrefere-se ao Continente), e, além disso, pela sua própria definição, concorremcom a produção interna nos vários tipos de utilização possíveis, com a únicaexcepção, em princípio, das exportações.

7 Na determinação do valor incorporado indirectamente empregou-seo método iterativo, considerando-se porém, em regra, apenas uma iteração,e nunca se ultrapassando as duas.

8 No caso do sector das produções animais ainda se poderia juntar,nas exportações indirectas ou derivadas, o valor de certos produtos — taiscomo a carne, leite, ovos — incorporados na prestação, a residentes fora dePortugal Continental, de serviços tais como os transportes marítimos e aéreose o turismo.

H

g da ordem dos 40 % no valor total exportado. Este sector é,aliás, de entre os que se estão a analisar, o único em que se verifi-cam interrelações de tipo circular com os demais sectores e coma procura final, em consequência nomeadamente da utilização dalenha e do carvão vegetal como combustível. Nos demais sectoresas interdependências indirectas são fundamentalmente de tipolinear, o que tem como consequência que a produção de cada umdeles não depende, em regra, da produção ou da procura dos pro-dutos dos outros sectores agro-pecuários e silvícolas, ou das produ-ções destes derivadas.

22 — Por sua vez, para a presente análise, interessa conside-rar também o desenvolvimento projectado das exportações, parao que se recorrerá, como se referiu, à documentação relativa aoPlano Intercalar de Fomento.

Com efeito, quer do projecto do Plano, quer do parecer daCâmara Corporativa sobre o mesmo, constam dados relativos àevolução projectada das exportações, embora apresentados emtermos muito agregados que não têm correspondência com cadaum, e com o conjunto, dos sectores de que temos vindo a tratar.(Vid. Quadro VTI).

Desenvolvimento projectado das exportações

QUADRO VII Valores: em milhões de contos de 1958

Período

Agregados

1962-67Acréscimo

global(em %)

I — Derivados da agricultura, pecuária epesca a

1) Agricultura, silvicultura e pecuária

2) Pesca

3) Indústrias alimentares e de bebidas

II— Derivados da silvicultura e indústriasextractivas a

22%

7%

27%

38%

21%

a Estes agregados são os qu& aoaistam do Pro-jeíeto do Plano. Ote restantes sãoextraídos do Parecer da Clamara Corporativa.

Como se verifica, o aumento projectado nas exportações agro--pecuárias e silvícolas em bruto é de apenas 7 %, para um períodode cinco anos. Por outro lado quanto às exportações indirectas,estas são realizadas através do grupo das indústrias alimentares,mas apenas de parte porquanto nele se incluem também as con-servas de peixe, o que impossibilita a determinação da taxa exactaque foi planeada para o aumento das exportações de produtosagro-pecuários e silvícolas e produções derivadas, embora se possaadmitir que ela se situará pelos 22% para o conjunto do citadoperíodo 1962-67.

23 — Em resumo: a análise feita mostra-nos que, em 1959,apenas se verificava para os produtos florestais uma interdepen-dência estrutural entre a exportação e a produção interna comum mínimo de importância9. Isto quer dizer que, para os váriossectores agro-pecuários, a exportação dificilmente funcionará, acurto e a médio prazo, como importante factor de expansão daprodução interna respectiva. Embora se possa também opor aesta interpretação quantitativa o facto de que, além de global,deixa de fora a diferenciação entre as explorações, nada nosdizendo acerca do papel da exportação no desenvolvimento dasexplorações mais progressivas. Estamos aqui, porém, no domíniodas hipóteses, das quais se deve aliás extrair uma pista possívelde análise da economia agrícola, e por isso mesmo se nos afigu-ram de reter os resultados globais anteriormente referidos queexcluem a exportação como factor decisivo da expansão do rendi-mento agrícola10.

Restam-nos portanto duas vias possíveis para essa expansão:a substituição de importações e o desenvolvimento do consumointerno. Quanto ao primeiro factor, o seu papel surge-nos neces-sariamente de reduzida importância, ao constatarmos, através doQuadro IV, oportunamente apresentado, que as importações —que, na Matriz, incluem aliás produtos provenientes das IlhasAdjacentesrl — não chegavam a perfazer 5 % dos recursos totaisdos sectores agro-pecuários e silvícolas, percentagem que nos dá

9 Para o azeite a rei adoração, embora dê uma percentagem razoávelde valor total exportado, está, em parte, condicionada pela política comercialespecífica que se vá adoptando neste sector.

10 De facto, se um sector (agrícola ou outro) exporta, directa ou indirec-tamente, 10 % da sua produção, um acréscimo de 100 % nas exportações di-rectas ou derivadas representará uma possibilidade de aumentar em 10 %o produto bruto do sector, o que pode ser conseguido com um acréscimo deapenas 11 % nos outros determinantes da produção do sector, isto é, o consumoprivado, as compras governamentais e a formação de capital fixo.

11 Recorda-se novamente que a Matriz se refere, tal como a Contabili-dade Nacional, apenas ao território de Portugal Continental.

ss

a medida dos resultados que se poderiam obter com uma políticade substituição de importações. Isto quer dizer, finalmente, queapenas o consumo interno poderá funcionar como factor signifi-cativo de expansão, a curto e médio prazo, do rendimento dasexplorações agro-pecuárias, pelo que se procurará também anali-sar as possibilidades de expansão do consumo interno de produtosagrícolas ou de produções que os incorporam.

V. Possibilidades de expansão do consumo interno de produtosagrícolas e derivados

24 — No âmbito dos estudos gerais preparatórios do II Planode Fomento, realizadas em 1956 e 1957, foi efectuada uma análisedas necessidades alimentares da população de Portugal Conti-nental, estudo que teve como objectivo a determinação das possi-bilidades de melhoria dos níveis alimentares no decurso do período1959-64, abrangido por aquele Plano. Neste contexto, partia-se daverificação de que, mesmo considerando a simples manutençãodo tipo de dieta alimentar então existente, a produção portuguesacontinental que se previa para o ano de 1958, não satisfaria nasua totalidade as necessidades alimentares estimadas para esseano, estimativa na qual se atendia, obviamente, a um acréscimopopulacional também estimado no quadro dos supracitados estu-dos preparatórios do II Plano.

25 — A partir desta constatação, procedeu-se a uma análisede três hipóteses acerca da evolução dos consumos alimentares até1964, expressas em valores médios diários «per capita» dos ele-mentos mais representativos de uma identificação genérica donível quantitativo e qualificativo de uma dieta alimentar:

a) Hipótese I — Manutenção da dieta então existente (1957),que correspondia a cerca de 2500 calorias, 69 g. de pro-teínas (com 66 % de origem vegetal e 34 % de origemanimal) e 66 g. de gorduras.

b) Hipótese II — Elevação do nível de calorias para cerca de2800, do de proteínas para 79 g. (com 58 % de origem ve-getal e 42 % de origem animal), e subida no consumo degorduras para 90 g.

c) Hipótese III — Aumento do nível médio de calorias para3000, com cerca de 88 g. de proteínas (53 % de origemvegetal e 47 % de origem animal) e 104 g. de gorduras.

Posteriormente, para cada uma destas hipóteses — e segundoum critério de certo modo assente, como aliás o afirmam os auto-res dos referidos estudos gerais, «em considerações subjectivas»,na medida em que «se procurou atender à natureza dos produtos

e às suas vantagens, encaradas estas sob o ângulo de uma melhorhigiene alimentar» — foram estimadas as quantidades dos prin-cipais produtos alimentares necessários para as satisfazer, toman-do como referência 1964, ano terminal do II Plano de Fomento,Por outro lado, para uma integração dentro das projecções dadespesa nacional, procedeu-se igualmente ao cálculo das despesasalimentares relativas àquelas hipóteses, afim de se poder avaliara possibilidade de atingir a segunda ou a terceira, e, desse modo,conseguir algum progresso na situação alimentar da populaçãode Portugal Continental. Deve aliás salientar-se que as projecçõesda despesa nacional, dentro das condições admitidas 12, levaram àconclusão de que era possível a realização da hipótese II anterior-mente referida.

26 — Passados que foram oito anos sobre esta análise pros-pectiva, é oportuno confrontar os valores efectivados com os resul-tados dessa prospecção, até porque, não tendo sido definida, entre-tanto, nenhuma política alimentar, se terá uma ideia das possibi-lidades e limitações de uma evolução espontânea do problema, aoimpulso dos simples acasos da vida económica e social.

Para tal, começaremos por recorrer aos dados mais recentesdas balanças alimentares efectivas, a fim de identificar o grau deprogresso conseguido, para o que se apresentam, no mesmoquadro, os valores relativos às hipóteses I e II, anteriormenteindicadas.

Balança alimentar(Valores prospectivos e valores realizados)

QUADRO VIII

Elementos

Calorias (número)Proteínas (gramas)

Animais — quantidade(em % do total)Vegetais — quantidade(em % do total)

Gorduras (gramas)

1964(Valoreis prospectivos)

Hip. I(a)

250068,523,5

(34 %)45,0

(<w %)66,0

Hip. II(b)

28007933,5

(42 %)45,5

(58 %)90,0

1983 1962

Valores realizados

267775,927,0

(36%)48,9

(64%)69,3

255872,928,1

(39%)44,8

(61 %)66f6

(a) Manutenção da dieta alimentar existente em 1957.(b) Progresso considerado possível, nos estudos preparatórios do II Plano, de

acordo com o nível e estrutuHa previstos, neslses meemos estudos, para a despesanacional de 1964.

12 Isto é, de que a percentagem das despesas de consumo na despesa

35

Como se pode observar, a evolução dos níveis alimentaresportugueses entre 1957 e 1963, embora não seja totalmente isentade progresso — sobretudo qualitativo —, leva fundamentalmentea constatar que o ritmo do mesmo não deve ter permitido realizarem 1964 a hipótese II13, até por se saber que o rendimento e adespesa nacionais tinham já atingido, em 1962, os níveis (a preçosconstantes...) que se tinham projectado para o ano terminal doII Plano de Fomento.

Afigura-se-nos bastante difícil tentar uma explicação parauma evolução tão lenta dos níveis alimentares, sobretudo em con-traste com o ritmo rápido da expansão do rendimento nacional,registado no mesmo período de 1957/62. Parece-nos, porém, queeste facto permite ao menos duas conclusões. Em primeiro lugar,e com vista ao planeamento, deve deduzir-se a dificuldade emrelacionar, num modelo prospectivo, a despesa alimentar com adespesa nacional. Em segundo lugar, parece-nos legítimo con-cluir que o contraste acima referido constitui justificação parauma política activa no domínio dos níveis alimentares, não sóporque importa não abandonar este problema a uma lenta evolu-ção espontânea, mas também porque o volume e ritmo de acrés-cimo do rendimento nacional, constituem um potencial de soluçãodo problema que se não deve ignorar e manter desaproveitado.

27 — A estas razões, porém, acresce ainda outra importantee decisiva motivação para se acelerar o ritmo de progresso dosníveis alimentares portugueses, e que consiste na necessidade deassegurar à agricultura a única via possível para uma expansãosatisfatória no volume da sua produção e dos seus rendimentos-

Com efeito, conforme procurámos evidenciar, para a maioriados sectores da agricultura nacional, a expansão do consumo in-terno de produtos agrícolas ou derivados, constitui a única deter-minante significativa para se poderem alcançar, a curto e médioprazo, ritmos de acréscimo no rendimento, que satisfaçam osagricultores nacionais.

Isto equivale a dizer que o objectivo social, que é a soluçãodo problema alimentar português, constitui simultaneamente uminstrumento decisivo para a melhoria dos rendimentos da agri-cultura, a qual, aliás, representa também uma importante fina-lidade de política económica e social. Interessa, pois, como etapafinal da análise, procurar dar uma ideia quantitativa das oportu-nidades de expansão que podem advir à agricultura da atinênciados objectivos que forem fixados à melhoria dos níveis alimen-tares, análise que, concorrentemente, nos permitirá uma aprecia-

nacional, passaria de 78 % em 1958 a 72 % em 1964, e de que a parte dasdespesas alimentares no total do consumo se manteria ao nível de 56 %.

13 Que, insiste-se, se supunha alcançável, nas condições referidas nachamada anterior.

36

ção acerca da capacidade e tempo que se possa ter desperdiçadopara a solução do problema alimentar português.

Para a quantificação pretendida, procedeu-se, pois, com baseainda nos cálculos efectuados na citada fase preparatória doII Plano de Fomento, a urna estimativa das necessidades de pro-dução agrícola, em 1970, para a obtenção, até essa data, dos pro-gressos alimentares correspondentes às hipóteses II e III oportu-namente indicadas. Ao mesmo tempo, para alguns produtos agro--pecuários, confrontaram-se esses níveis de prodlição necessárioscom os que se atingiram em 1963, o que nos faculta não só apretendida ideia quantitativa das oportunidades de expansão quea solução do problema alimentar oferece à agricultura, mastambém proporciona elementos para a avaliação da capacidadeque esta tem de resolver esse problema (Vd. Quadro IX).

FRODUÇAO AGRÍCOLA E NECESSIDADES AUMENTARES EM 197o

QUADRO IXProdução: em toneladasEvolução: índice (1968=100)

Produtos Produqãoem 1963

Produção necessáriaem 1970

Hipótese

nHipótese

III

Evolução 1963/70

HipóteseII

HipóteseIII

Cereais:TrigoMilhoArroz

Carnes:Bovinos adultosBovinos adolescentesSuínosAnimais de capoeiraMiudezas

Ovos

Queijo

Óleos e gorduras:BanhaToucinho

592 000523 400166 300

33 70013 00049 9001180024 6003210020 600

9 90031 400

727 700531 400178 700

43 90017 60070 30017 60024 60032 30017 600

8 80058 900

727 700551 900191 300

54 50026 40087 90026 4003160055 30026 400

1310070 300

123102107

13013514114910010185

89187

123105115

161203156224128171128

132224

Fonte;: Quadro XVT, em anexo.

art

28 — 0 Quadro IX que se apresenta constitui, antes demais, um simples extracto de um quadro mais completo em anexo,selecção com a qual se pretendeu excluir aqueles produtos cujosníveis já atingidos no passado — mais exactamente, em 1963 —excediam ou igualavam as produções respectivas necessárias, em1970, para a efectivação de qualquer das hipóteses de melhoriaalimentar consideradas.

É evidente que esta estimativa assenta, como foi inicialmentesalientado, em critérios, naturalmente contestáveis, acerca doque deve ser a melhor composição da dieta alimentar, quer doponto de vista calórico, quer sob o ângulo qualitativo. Por outrolado, deve também notar-se que a relação, entre as «disponibili-dades para abastecimento» e o «consumo humano» 14, que se veri-ficava em 1957 e que serviu de base às previsões em que, porseu turno, assentam as nossas estimativas, pode, entretanto, tersofrido modificações, devidas nomeadamente ao ritmo mais ele-vado das exportações, em confronto com o das restantes utili-zações intermédias ou finais dos produtos abrangidos pelasbalanças alimentares.

Afigura-se-nos, porém, que esta restrição não deve invalidar,sensivelmente, o paralelismo entre as citadas previsões e as nossasestimativas, o que nos leva a afirmar que os valores constantesdo Quadro IX mostram que a resolução do problema alimentarportuguês constitui, até ser alcançado esse objectivo, a principaldeterminante de expansão do rendimento agrícola. Por outro lado,e é o outro aspecto da análise feita, as mesmas estimativas repre-sentam, em nosso entender, a evidência da provável capacidadeda nossa agricultura e pecuária para a resolução do problemaalimentar em prazo não muito longo, desde que sejam adoptadas,quer ao nível da produção agrária, quer no que toca a repartiçãodo rendimento nacional e a modificação dos hábitos alimentares,as indispensáveis medidas activas de política15.

É fundamental, porém, que essas medidas sejam adoptadasem estreita conjugação, de molde não só a evitar os excedentes

14 Estas rubricas constituem agregados fundamentais nas balanças ali-mentares calculadas e publicadas pelo nosso Instituto Nacional de Estatística.

15 Ê evidente que uma avaliação satisfatória das possibilidades de ex-pansão da capacidade de produção agrícola constitui tema para uma investi-gação específica aprofundada. Por exemplo, considerando exclusivamente aprodutividade da mão-de-obra, poder-se-ia acusar de optimista a «evidência»afirmada, na medida em que, nos estudos de programação global do PlanoIntercalar, se estimou necessário que a taxa de acréscimo anual dessa produ-tividade do trabalho passasse de 1,8 % a 3,2 %, com o que se conseguiria,aliás, apenas que o aumento anual do produto agrícola passasse a cifrar-seem 1,5 % em vez de 1,2 %, como no passado. Simplesmente a definição e o mé-todo de cálculo dessa produtividade, por excessivamente agregados e parce-lares, não dispensam uma apreciação mais rigorosa dos factores de expansãoda capacidade agrícola.

38

de produção (em relação à procura solvável), mas também paraimpedir que a agricultura deixe de expandir a sua produção e osseus rendimentos até ao limite proporcionado pela procura internae externa, directa ou derivada, que se verificar para os produtosagrícolas em bruto ou industrializados. No primeiro caso, isto é,numa possível superveniência de excedentes de produção (porexemplo, de produtos animais), estar-se-ia em face da incapaci-dade dos mecanismos da procura monetária para resolver a con-tradição entre a permanência da subalimentação e a existênciade capacidade física de produção para atenuar ou eliminar essasubalimentação, contradição que derivaria, nesta hipótese, da re-partição do rendimento e das propensões para a procura de bensalimentares.

No segundo caso, isto é, na hipótese de se subavaliar a ex-pansão provável da procura interna, incorrer-se-á numa nãomaximização das possibilidades de expansão física da produçãoagrícola e, correlativamente, os rendimentos monetários dos agri-cultores não alcançarão os valores que esse potencial de procuralhes facultaria.

VI, Conclusão

29 — No presente trabalho procurámos analisar alguns as-pectos caracterizadores da estrutura e tendências da formação eda repartição do rendimento agrícola, na medida em que nospodem facultar alguma explicação acerca das características esignificado da crise da agricultura portuguesa.

Situámos a nossa análise a um nível elevado de agregação,tendo-se começado por salientar que são muito ténues os sinaisde uma evolução estrutural significativa da produção agrícola,onde ainda prevalecem as produções tradicionais, apesar de umaligeira aceleração do ritmo de desenvolvimento de produções qua-litativamente mais valiosas, tais como as da horto-fruticulturae da pecuária.

Tentou-se também abordar o problema da posição da agri-cultura dentro do circuito dos rendimentos monetários, aspectoonde surgem questões muito controvertidas como as distorsõessectoriais de rendimento e a evolução comparada dos preços, emque é frequente invocar-se a deterioração contínua de uma situa-ção que seria, aliás, tradicionalmente desfavorável à agricultura.Atentas as deficiências e lacunas do sistema estatístico, limitá-mo-nos a explorar indicadores indirectos ou medidas aproximadas,que parecem demonstrar a existência de transferências de ren-dimentos— acumuladas no decurso de longos períodos — e queafectam o sector agrícola em benefício da industrialização e

$9

comercialização dos produtos do sector. Já se não obteve, porém,a mesma evidência quanto à evolução dos preços em que, emboraatravés também de medidas aproximadas, a agricultura não apa-rece com as nítidas tendências desfavoráveis que, por vezes, lhesão assinaladas.

Procurou-se igualmente encarar o problema das disparidadesinternas do rendimento agrícola, embora limitando a análise àóptica funcional da repartição e segundo a perspectiva global quedistingue os rendimentos do trabalho dos rendimentos da proprie-dade e da função empresarial. Encontraram-se aqui fortes assi-metrias, para as quais contudo se têm verificado tendências, queprovavelmente se mantêm ou inclusivamente se acentuaram, paraa melhoria da posição dos rendimentos salariais. De qualquerforma, tentámos pôr em relevo a necessidade de associar o pro-blema da repartição ao da formação do rendimento, o que implicaa actuação sobre as determinantes da expansão do rendimentoagrícola.

Neste contexto, e em complemento da possibilidade, que im-porta explorar, da correcção dos circuitos de comercialização dealguns produtos agro-pecuários, tentou-se analisar mais detalha-damente as componentes da procura com maiores probabilidadesde reflexo sobre o ritmo de crescimento da produção agrícola.Abordou-se, assim, o papel da exportação, relativamente à qualse procurou determinar também o papel das exportações deri-vadas, isto é, do valor dos produtos agrícolas em bruto incor-porados nas exportações em geral, a fim de se chegar a umaideia mais exacta da incidência da exportação sobre a produçãoagrícola. Esta análise permitiu-nos pôr em relevo que, exceptuadoo sector florestal, a exportação não constitui ainda factor deci-sivo para a expansão do rendimento do conjunto da agricultura,embora possa e deva ser fundamental para certo tipo de médiase grandes explorações agrícolas.

Surge, assim, o consumo interno como o factor susceptível,mesmo a longo prazo, de assegurar melhores possibilidades dedesenvolvimento da produção e dos rendimentos da nossa agricul-tura. Existem, com efeito, no nosso País, apesar da evoluçãofavorável do rendimento nacional, importantes necessidades nãosatisfeitas de produtos alimentares, embora se deva reconhecer,à luz da experiência do período correspondente ao II Plano deFomento — em que o problema alimentar foi abordado no âmbitodos estudos preparatórios do Plano —, que se torna difícil prevera evolução dos consumos alimentares, através de uma simplesrelação com o rendimento ou a despesa nacionais.

Isto não invalida, porém, a constatação de que, efectivamente,a resolução do problema alimentar português, na medida em queexige a expansão da oferta de certos produtos agro-pecuários,

40

constitui uma condicionante básica de um aumento significativodo rendimento agrícola, e que ganhará tanto mais relevo para osempresários, individualmente considerados, se entretanto se forprocessando uma diminuição contínua do número de explorações,com vista à permanência das que disponham de melhoresestruturas.

Em conclusão: embora se reconheça que os problemas daagricultura não devem ser desencarnados do contexto de ummundo rural em rápida e profunda transformação, não é menoscerto que a formação e repartição do rendimento constituemexpressões importantes do funcionamento do sistema económicoe social agrícola.

Importa pois que, a par da análise integrada das condiçõesestruturais de que depende o desenvolvimento do sector agrário,se procure também esclarecer as conexões internas dos meca-nismos que comandam os níveis da produção e do rendimentoagrícolas e a sua repartição. Foi nesta perspectiva que se pre-tendeu situar o nosso trabalho e, para além do maior ou menorrigor das elaborações estatísticas apresentadas e das ilações quedelas se extraíram, julgamos que ele talvez proporcione uma visãoquantificada de alguns aspectos menos explorados desses meca-nismos e, com ela, uma imagem mais operacional das interdepen-dências que existem entre os objectivos económicos da agriculturae as finalidades sociais do progresso, em aspectos básicos do nívelde vida de grande parte da população portuguesa.

ORIGEM DO PRODUTO BRUTO AGRÍCOLA (preços de 1958) ANEXOQUADRO X Valores: em milhões de escudos

Sectores d© origem 1953 1954 1958 1959 1962 1963

1.

TOTAL

Agricultura e pecuária1.1. — Produção agro-pecuária

1.1.1 — Produtos vegetaisCereaisLegumes e tubérculosVinhos e aguardentesAzeite e azeitonasFrutasProdutos hortícolasOutros

1.1.2 — Produtos animaisCarnesLeite e ovosLãOutros

1.2 — Rendimento originado em auto-investimentoSilvicultura e caça2.1 — Produção florestal e caça

CortiçaMadeiras e lenhasResinas e cascas tanantesCaça

2.2 — Rendimento originado em auto-investimento

Foaxte: Estatístico, Agrícola,

14 828

12 70912 5009 1882 41411312 763136785361446

3 3122 22985220130209

2 1192 115499

151669314

14 801

12 43912 2018 8902 90510992 86657579261043

3 3112 20586421230238

2 3622 357691

152411131

14 028

11835113628 2472 92511412 03472075762941

3 385215599220632203

2 1932 188476

1554133255

14 480

12 036118418 3542 624979

2 114104391363546

3 4872 244101120232195

2 4442 440702

1562154224

16 457

13 90313 6989 9702 88910233 578632

112066356

3 7282 427105121733

2052 5542 550644

1620261254

16 497

13 67813 4529 7732 68111483 062962

116367285

3 6792 383106519833226

2 8192 814886

1649253265

ORIGEM DO PRODUTO BRUTO AGRÍCOLA (preços correntes) ANEXOQUADRO XI Valores: em milhões de escudos

Sectores de origem 1953 1964 1958 1959 1962 1963

1.

TOTAL

Agricultura e pecuária1.1. — Produção agro-pecuária

1.1.1 — Produtos vegetaisCereaisLegumes e tubérculosVinhos e aguardentesAzeite e azeitonasFrutasProdutos hortícolasOutros

1.1.2 — Produtos animaisCarnesLeite e ovosLãOutros

1.2 — Rendimento originado em auto-investimentoSilvicultura e caça2.1 — Produção florestal e caça

CortiçaMadeiras e lenhasResinas e cascas tanantesCaça

2.2 — Rendimento originado em auto-investimento

Fcmte: Estatística Agrícola.

13 185

11444

11 238

8173

2 516

1175

1802

1281

699

652

48

3 065

1976

815

245

29

206

1741

1737

573

1086

52

26

4

13 240

10 909

10 689

7 555

2 941

1122

1535

544

718

651

44

3134

2 018

836

252

28

220

2 331

2 327

948

1243

69

27

4

14 028

11835

11632

8 247

2 925

1141

2 034

720

757

629

41

3 385

2 155

992

206

32

203

2 325

2 321

499

1617

183

22

4

14 829

12 383

12 179

8 357

2 586

1156

2 012

1129

854

573

47

3 822

2 596

1014

180

32

204

2 193

2 188

476

1554

133

25

5

16 569

14156

13 926

9 585

2 845

1264

2 754

667

1103

889

63

4 341

3 008

1076

223

34

230

2 413

2 408

547

1570

259

16 790

14152

13 901

9 222

2 597

1137

2 267

1023

1271

832

95

4 679

3 195

1157

293

34

251

2 638

2 633

838

1515

242

38

5

ANEXO PROCURA DIRECTA E DERIVADA

(Produções animais)

QUADRO XII

^ ^ ^ ^ ^ Procura

Sectores ^~"~\^^utilizadores ^""^^^

Procura directa

Procura derivada

l.a iteração

Indústrias alimentares

Têxtil de lanifícios ..,...,...,

Transformadoras Diversas

Serviços

Outras útil. intermédias ..

2.* iteração

Vestuário e Calçado

Total ,. .

Procura total (s/ajustamento)

Procura total (ajustada)

Utiliza-ções

intermé-dias

1368

16,3

91,7

84,1

7,2

30,5

—

54,0

54,0

—

]

Exporta-ções

31

21,0

22,4

12,9

—

6,7

63,0

94,0

95,0

Valores: em milhares de contos

Procura fina

Procura

Consumoprivado

4271

470,0

270,4

181,0

81,4

163,3

1166,1

5437,0

5490,0

l

inteirna

Total

4271

487,2

316,5

195,9

82,3

169,1

1251,0

5522,0

5575,0

Recursostotais a

5 670

524,5

430,6

292,9

89,5

30,5

175,8

1368,0

5670,0

5670,0

Fonte: í.* Matriz Portuguesa de Relações Interindustriais (1959) — INII —1963.a Naj coluna dò» reourisos tjotaás, os valores que figuram nas linhas corriespon-

dentes à procura derivada,, respeitam ao valor total dos produtos animais utilizadospelas actividades indicadas na primeira coluna, quer directamente — caso da l.a iteração— quer indirectamente, isto é, através de utilizações intermédias dios produtos dasactividades que figUiram como utilizadoras directas das produções animais. Quantoao valom das. utilizações directais, pode ser localizado na Matriz, no cruzamento da linhacorrespondente ao sector aas produções animais com as colunas relativas às actividadesindicadas na l.a iteração.

PROCURA

QUADRO XIII

ProcutfaSectoresutilizadores

DIRECTA E DERIVADA

(Cereais)ANEXO

Procura directaProcura derivada

1.* iteraçãoProduções animais ,MoagemOutras útil. intermédias

2.a iteraçãoProduções animaisIndústrias alimentares ...Outras útil. intermédias

TotalProcura total (s/ajustamento)Procura total (ajustada)

Valores: em milhares de contos

i Procura finalUtiliza- !

çõea iintermé- Exporta-

Procura interna

dias

3985

1581,653,0

41,776,6

171,3171,3

50

8,827,3

2,753,7

92,5142,5149

Consumoprivado

499,51800,2

155,81204,3

3659,83659,83822

Total

507,21807,1

158,31248,6 |

3721,23721,23886

Recursostotais a

4035

516341653

161134476,6

398540354035

Fofrite: A mesma do Quadro XII.a Ver chamada (a) do Quadro XII.

PROCURA DIRECTA E DERIVADA(Azeite e azeitona)

QUADRO XIV Valores: em milhares de contos

^ ^ ^ ^ ^ ^ Procura

Sectores **" »-^^^utilizadores ^ ^ * ^ * ^ ^

Procura directaProcura derivada

i.a iteraçãoProdutos químicosServiçosOutras útil. intermédias ...

2.* iteraçãoConservas de peixe

TotalProcura total (s/ajustamento)Procura total (ajustada)

Utiliza-ções

intermé-dias

140

111,7

0,5

27,627,6

Procura final

Exporta-ções

75

78,678,6

153,6158

Consumoprivado

752

12,015,8

6,033,8

785,8809

Total

752

12,015,8

6,033,8

785,8809

Recursostotais a

967

123,715,8

0,5

84,6140967967

Fonte: A metsma do Quadro XII.* Veir chamada (a) do Quadro XII.

ANEXO PROCURA DIRECTA E DERIVADA

(Produtos florestais)

QUADRO XV Valores: em milhares de contos

Procura

Sectoresutilizadores

Utiliza-ções

intermé-dias

Procura final

Exporta-ções

Procura interna

Consumoprivado Total

Recursostotais a

Procura directa

Procura derivada

i.a iteração

Vinhos

Produções animais

Madeira e mobiliário

Cortiça

Produtos químicos

Alimentares

Pasta e papel

Cerâmica, vidro, etc

Construção naval

Outras útil. intermédias ...

#.a iteração

Construção e Obras Públicas

Transformadoras diversas ..

Transportes

Pesca

Outras útil. intermédias

Total

Procura total (s/ajustamento)

Procura total (ajustada)

1853

1,9

146,1

8,7

11,7

2,3

60,9

34,6

28,9

105,6

8,5

91,7

230,4

230,4

98

13,0

3,1

127,5

460,1

195,6

3,0

15,2

11,2

4,9

1,8

22,1

857,0

955,0

1050

601

69,4

177,7

217,3

22,2

67,3

0,5

15,2

0,3

18,4

6,8

595,1

1196,1

1315

601

69,4

180,5

228,3

12,5

22,6

69,8

0,5

15,3

19,9

120,2

19,9

6,8

765,7

1366,7

1502

2552

84,3

183,6

501,9

481,3

229,9

75,1

76,6

61,1

53,7

105,6

120,2

29,7

22,1

6,8

91,7

1853,1

2552,0

2552

Fonte: A meisma do Quadro XII.a Ver chamada (a) do Quadro XII.

PRODUÇÃO AGRÍCOLA E A N E X ONECESSIDADES ALIMENTARES EM 1970

QUADRO XVI

PRODUTOS

€ereais:TrigoCenteioMilhoCevadaArroz

BatataAçúcarMelLeguminosas secas:

Grão de bicoFeijão seco

Produtos hortícolasFrutas:

Bananas e ananazesFrutas frescasFrutas secasFrutas secadas

AzeitonasCarnes:

Bovinos adultosBovinos adolescentesSuínosOvinos e caprinosAnimais de capoeiraCaçaCavaloMiudezas

Peixe frescoBacalhau seco e salgadoCrustáceos e moluscosOvosLeiteQueijoÓleos e gorduras:

Óleo de amendoim e gergelimAzeiteManteigaMargarinaBanhaToucinho

Bebidas:Vinho (quilolitros)Cerveja (quilolitros)

Produçãoem 1963

592 000216 000523 40061200

166 3001144 800

_ a

2 374

26 40060 200

1116 538

_ a

666 95570 34022 67519 544

33 65313 01549 92521005117502 0182 536

24 608273 945

53 0907 386

32 076464 56320 639

, a

99 2942 395

10 7639 930

31360

1297 90037 285

Unidade: tonelada

HipóteseII

727 693190 471531 369110 381178 663

1177 945158 229

2 464

1417056 165

1 010 781

17 558500 97539 53117 66026 388

43 94717 55870 33517 55817 558

3 4913 491

24 643263 682

87 89412 93732 344

263 68217 558

8 83088 92013143

3 7998 830

58 938

966 83421973

HipóteseIII

727 693190 471551 905115 515191 292

1 270 973170 654

2 669

1417056165

1 054 729

26 388544 92239 5312197326 388

54 52326 38887 89417 55826 3883 4914 415

31625307 62996 72416 42855 344

395 52326 388

8 83088 920219734 415

1314370 336

966 83421973

Fonte: Estatísticas de produção do> I.N.E. e Relatório Final Preparatório doII Plano de Fomento — I Volume (.Estudos Gerais).

a Produto® objecto de importação, directa ou derivada.

![Duendes dos legumes[1]](https://static.fdocumentos.tips/doc/165x107/559f8e191a28ab6b728b4736/duendes-dos-legumes1.jpg)