Formação de Preços Aula 3 – Marketing e Clientes.

25

Formação de Preços Aula 3 – Marketing e Clientes

-

Upload

giovanna-serpa -

Category

Documents

-

view

223 -

download

1

Transcript of Formação de Preços Aula 3 – Marketing e Clientes.

Formação de Preços

Aula 3 – Marketing e Clientes

Produto: Características técnicas e construtivas desempenho qualidade marca design embalagem serviços agregados

Preço: Financiamento Garantia Manutenção Entrega Opcionais Bônus Reembolso e Descontos Preços geográficos

Praça: Canais de distribuição Distribuição física Transporte Armazenagem Logística

Promoção: Propaganda Promoção de vendas Publicidade Relações públicas Venda pessoal Marketing direto

Preços e Clientes

Preços de referência – preço que as pessoas esperam pagar por um produto:◦ Depende dos preços verificados no passado.◦ Depende da percepção do preço de seus

componentes.◦ Depende do preço praticado pelos concorrentes

e substitutos.

Slide 7

Como o cliente percebe o valor da transação?

Durante o processo de compra o consumidor passa por etapas de compreensão, percepção e juízo de valor para analisar os benefícios que se está obtendo versus os custos que está incorrendo.Ex. calça jeans de uma marca famosa.Ex. serviço de consultoria

Slide 8

Qual o significado da seguinte frase?: Paguei caro, mas valeu a pena!”

Os consumidores querem mais aquelas coisas às quais dão valor:◦ Preço◦ Conveniência e rapidez◦ Design

Slide 9

A análise dos fatores que influenciam o comportamento de compra do consumidor é fundamental para a definição dos preços:◦ Fatores culturais e sociais.◦ Pessoais.◦ Psicológicos.

Slide 10

A definição do preço depende também do tipo de compra que será realizada:◦ Com alto envolvimento por parte do consumidor

(ex. bens de consumo duráveis)◦ Com baixo envolvimento por parte do

consumidor (ex. bens de consumo leves ou não-duráveis).

Slide 11

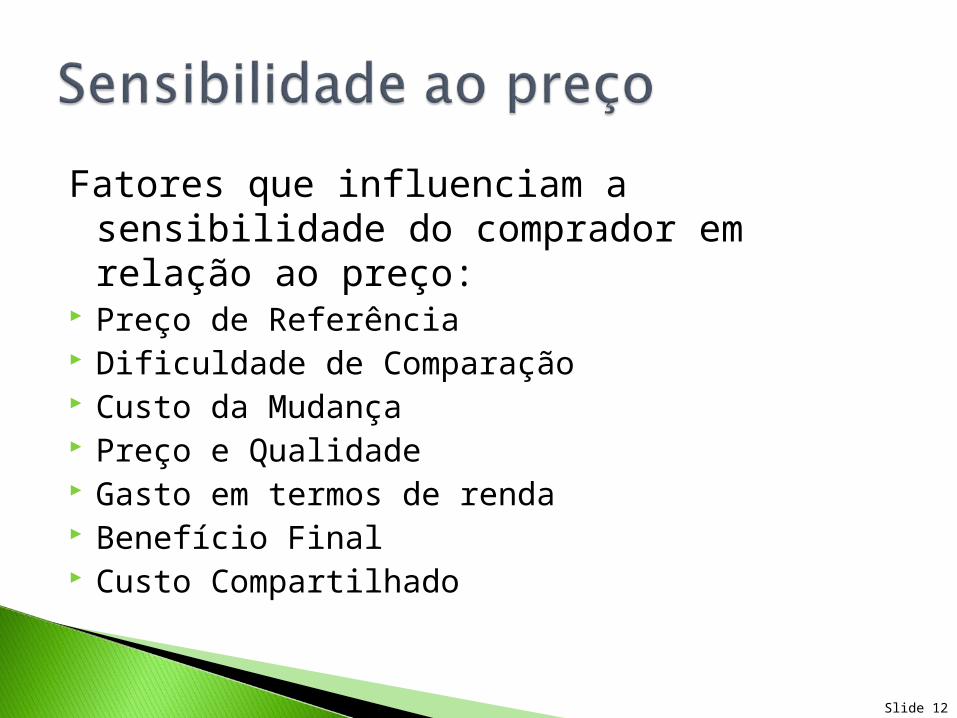

Fatores que influenciam a sensibilidade do comprador em relação ao preço:

Preço de Referência Dificuldade de Comparação Custo da Mudança Preço e Qualidade Gasto em termos de renda Benefício Final Custo Compartilhado

Slide 12

Em qual dos postos de gasolina descritos abaixo você estaria disposto a abastecer seu carro?

Posto A: vende gasolina a $ 1,60 o litro e dá um desconto de $ 0,10 por litro abastecido se o cliente pagar em dinheiro.

Posto B: vende gasolina a $ 1,50 o litro e cobra um acréscimo de $ 0,10 se o cliente pagar com cartão de crédito.

Obs.: o vendedor prefere o dinheiro e o comprador vai depender dos custos do seu cartão.

Slide 13

Em qual loja você compraria uma blusa de inverno?

Loja A: tem bastante variedades de cores e tamanhos, além de várias marcas, no entanto não pratica nenhum desconto, mesmo em pagamentos à vista.

Loja B: tem menos variedades de cores, tamanhos e marcas, no entanto sempre pratica algum desconto caso a compra seja à vista.

Obs.: o consumidor menos exigente vai comprar na loja B.

Slide 14

Em qual loja você compraria um conjunto de saia e blusa?

Loja A: acompanha sempre a moda, no entanto os preços são atualizados em caso da nova estação.

Loja B: roupas mais clássicas com preços mais convidativos.

Obs.: Na loja A, que acompanha a moda, leva rapidamente à superação de modelos, isto tem um custo e a loja cobra esta diferença. Quem acompanha a moda, com certeza, tem gastos adicionais. Como alternativa poderia combinar peças tradicionais com alguma peça moderno.

Slide 15

1. Baseada em custos – quando se define uma sistemática com base nos esforços produtivos para se obter o preço de um bem ou serviço. O produto gera o custo e, a partir de umamargem de lucro, estabelece-se o preço-meta a ser cobrado do público.

Slide 16

2. Baseada na percepção de valor – a tomada de decisão dos clientes está em sua percepção de valor.

Percebe-se que é o mercado que acaba delimitando o produto a ser comercializado, visto que sua percepção de valor irá direcionar os administradores a moldarem seus produtos de acordo com o custo-meta.

Slide 17

3. Baseada na concorrência – quando a decisão dos consumidores está ligada à comparação de preços de um produto com outro do concorrente. Se forem semelhantes e proporcionarem os mesmos benefícios, então a tomada de decisão estará pautada na variável preço.

Slide 18

MARK-UP – método utilizado no mercado, principalmente no comércio. Sobre o custo do produto o comerciante estabelece o preço de venda. Normalmente se costuma dobrar ou triplicar o preço de custo para se chegar no preço de venda. Como exemplo: se o custo da mercadoria representa 25% do preço, então se a peça custa R$ 100,00, o preço de venda será de R$ 400,00 (400= 100/0,25.

Slide 19

A atividade comercial é relativamente simples no que se refere ao seu processo operacional. As empresas compram produtos, estocam e vendem. Como componentes de custos:- Custos e despesas variáveis por unidade – inclui-se também todos os esforços para tornar o produto disponível para venda (frete, seguros, etc. ).

Slide 20

Como componentes de custos:-Despesas variáveis em percentual da receita: impostos sobre vendas, comissões, etc. -Despesas fixas que devem ser rateadas aos produtos. São os gastos com a estrutura administrativa e de comercialização.

Slide 21

A atividade industrial é mais complexa que a comercial existindo duas diferenças básicas:-Na indústria os custos da matéria prima, estocagem e transformação, são geralmente complexo. -Na indústria os custos fixos são maiores, pois além da estrutura administrativa e comercial, há toda a estrutura produtiva (custos fixos).

Slide 22

As indústrias que trabalham sob encomenda tem produtos ou lotes de produtos perfeitamente identificados e seus custos são acumulados separadamente. Portanto o custo de cada ordem representa o custo específico de cada produto.

Slide 23

Nas indústrias que trabalham sob produção contínua os elementos de custos se acumulam no processo, por período, permitindo a determinação dos custos naquela ocasião. Estas organizações se caracterizam por envolver produção em massa de produtos de unidades semelhantes.

Slide 24

Com relação à definição de preços para serviços a dificuldade existe em função da falta de definição clara do produto objeto da venda. No comércio e na indústria o produto é padronizado o suficiente para se ter precisão na mensuração de quanto se gasta. Já em serviços, essa padronização também é necessária, mas seu caráter intangível faz com que as empresas tenham que calcular seus custos seguindo uma média, o que torna imprecisa sua mensuração.

Slide 25