Fiscal, 36.ª Edição – Col. Legislação · alteram outros diplomas, os quais estão muitas...

13

1 Descarregue gratuitamente atualizações online em www.portoeditora.pt/direito Fiscal, 36.ª Edição – Col. Legislação. Agosto de 2016 P COLEÇÃO LEGISLAÇÃO – Atualizações Online Porquê as atualizações aos livros da COLEÇÃO LEGISLAÇÃO? No panorama legislativo nacional é frequente a publicação de novos diplomas legais que, regularmente, alteram outros diplomas, os quais estão muitas vezes incluídos nas compilações da Coleção Legislação. Ao disponibilizar as atualizações, a Porto Editora pretende que o livro que adquiriu se mantenha atualizado de acordo com as alterações legislativas que vão sendo publicadas, fazendo-o de uma forma rápida e prática. Qual a frequência das atualizações aos livros da COLEÇÃO LEGISLAÇÃO? Serão disponibilizadas atualizações para cada livro até à preparação de uma nova edição do mesmo, sem- pre que detetada uma alteração legal. O prazo que medeia entre as referidas alterações e a disponibilização dos textos será sempre tão reduzido quanto possível. Onde estão disponíveis as atualizações aos livros da COLEÇÃO LEGISLAÇÃO? Pode encontrá-las em www.portoeditora.pt/direito, na área específica de “Atualizações”. Como posso fazer download das atualizações dos livros da COLEÇÃO LEGISLAÇÃO? Basta aceder à página e área indicadas acima, selecionar um título e os respetivos ficheiros. O serviço é completamente gratuito. Como se utiliza este documento? O documento foi preparado para poder ser impresso no formato do seu livro. Apresenta a página e o local da mesma onde as atualizações devem ser aplicadas, bem como a área por onde pode ser recortado depois de impresso, com vista a ficar com as mesmas dimensões e aspeto do livro que adquiriu. Como devo imprimir este documento, de modo a ficar no formato do meu livro? Deverá fazer a impressão sempre a 100%, ou seja, sem ajuste do texto à página. Caso o documento tenha mais do que uma página, lembramos que não deve proceder à impressão em frente e verso. Fiscal, 36.ª Edição – Col. Legislação Atualização V – Agosto de 2016 O Decreto-Lei n.º 41/2016, de 1 de agosto, introduziu alterações ao Código do Imposto sobre o Rendimento das Pessoas Singulares, ao Código do Imposto sobre o Rendimento das Pessoas Coletivas, ao Código do Imposto sobre o Valor Acrescentado, ao Regime do IVA nas Transações Intracomunitárias, ao Código do Imposto Municipal sobre Imóveis e ao Código do Imposto do Selo. De modo a garantir a atualidade da obra Fiscal, são indicados neste documento os textos que sofreram alterações e a sua redação atual. 06704.32

Transcript of Fiscal, 36.ª Edição – Col. Legislação · alteram outros diplomas, os quais estão muitas...

1

Descarregue gratuitamente atualizações online em www.portoeditora.pt/direito

Fiscal, 36.ª Edição – Col. Legislação. Agosto de 2016 P

COLEÇÃO LEGISLAÇÃO – Atualizações Online

Porquê as atualizações aos livros da COLEÇÃO LEGISLAÇÃO?No panorama legislativo nacional é frequente a publicação de novos diplomas legais que, regularmente, alteram outros diplomas, os quais estão muitas vezes incluídos nas compilações da Coleção Legislação. Ao disponibilizar as atualizações, a Porto Editora pretende que o livro que adquiriu se mantenha atualizado de acordo com as alterações legislativas que vão sendo publicadas, fazendo-o de uma forma rápida e prática.

Qual a frequência das atualizações aos livros da COLEÇÃO LEGISLAÇÃO?Serão disponibilizadas atualizações para cada livro até à preparação de uma nova edição do mesmo, sem-pre que detetada uma alteração legal. O prazo que medeia entre as referidas alterações e a disponibilização dos textos será sempre tão reduzido quanto possível.

Onde estão disponíveis as atualizações aos livros da COLEÇÃO LEGISLAÇÃO?Pode encontrá-las em www.portoeditora.pt/direito, na área específica de “Atualizações”.

Como posso fazer download das atualizações dos livros da COLEÇÃO LEGISLAÇÃO?Basta aceder à página e área indicadas acima, selecionar um título e os respetivos ficheiros. O serviço é completamente gratuito.

Como se utiliza este documento?O documento foi preparado para poder ser impresso no formato do seu livro. Apresenta a página e o local da mesma onde as atualizações devem ser aplicadas, bem como a área por onde pode ser recortado depois de impresso, com vista a ficar com as mesmas dimensões e aspeto do livro que adquiriu.

Como devo imprimir este documento, de modo a ficar no formato do meu livro?Deverá fazer a impressão sempre a 100%, ou seja, sem ajuste do texto à página. Caso o documento tenha mais do que uma página, lembramos que não deve proceder à impressão em frente e verso.

Fiscal, 36.ª Edição – Col. LegislaçãoAtualização V – Agosto de 2016

O Decreto-Lei n.º 41/2016, de 1 de agosto, introduziu alterações ao Código do Imposto sobre o Rendimento das Pessoas Singulares, ao Código do Imposto sobre o Rendimento das Pessoas Coletivas, ao Código do Imposto sobre o Valor Acrescentado, ao Regime do IVA nas Transações Intracomunitárias, ao Código do Imposto Municipal sobre Imóveis e ao Código do Imposto do Selo.De modo a garantir a atualidade da obra Fiscal, são indicados neste documento os textos que sofreram alterações e a sua redação atual.

06704.32

2

Descarregue gratuitamente atualizações online em www.portoeditora.pt/direito

Fiscal, 36.ª Edição – Col. Legislação. Agosto de 2016 P06704.32

Código do Imposto sobre o Rendimento das Pessoas Singulares

Pág. 125

No n.º 5 do artigo 10.º-A, onde se lê:5 – A opção por uma das modalidades (…) montante do imposto acrescido de 25%.deve ler-se o texto seguinte:

✁

125Código do Imposto sobre o Rendimento das Pessoas Singulares

aquando da permuta de ações, da fusão ou da cisão ou de transmissão do pa-trimónio, o qual corresponde:

a) Nos casos previstos no n.º 8 e na alínea a) do n.º 9 do artigo ante-rior, à diferença entre o valor de mercado das partes de capital re-cebidas e o valor de aquisição das antigas, determinado de acordo com o estabelecido no presente Código;

b) Nos casos previstos na alínea b) do n.º 9 do artigo anterior, à dife-rença entre o valor real das partes de capital e o respetivo valor de aquisição determinado nos termos estabelecidos na mesma alínea;

c) No caso previsto no artigo 38.º, à diferença entre o valor real das partes de capital e o valor previsto na alínea d) do n.º 1 daquele ar-tigo.

2 – O disposto no número anterior não prejudica a requalificação do rendi-mento efetuada nos termos previstos na primeira parte do n.º 3 do artigo 38.º nas situações em que a transferência de residência ocorra antes de decorrido o período de cinco anos aí previsto.

3 – Nos casos em que a perda da qualidade de residente em território português decorra da transferência da residência para outro Estado membro da União Europeia ou do Espaço Económico Europeu, que esteja vinculado a cooperação administrativa no domínio da fiscalidade equivalente à estabe-lecida no âmbito da União Europeia, o imposto, na parte correspondente ao saldo positivo das diferenças referidas no número anterior, é pago de acordo com as seguintes modalidades:

a) Imediatamente, pela totalidade do imposto apurado na declaração de rendimentos apresentada, nos termos e prazos estabelecidos nos artigos 57.º e 60.º;

b) No ano seguinte àquele em que se verifique em relação a cada uma das partes de capital consideradas para efeitos do apuramento do imposto, a sua extinção ou transmissão, por qualquer título, pela parte do imposto que corresponda ao resultado fiscal de cada uma das partes individualmente identificada;

c) Em frações anuais de igual montante, correspondentes a um quinto do montante do imposto apurado no ano em que ocorre a transfe-rência da residência.

4 – O exercício da opção por uma das modalidades previstas nas alíneas b) e c) do número anterior determina o vencimento de juros, à mesma taxa pre-vista para os juros de mora, contados desde o dia seguinte à data prevista na alínea a) do n.º 1 do artigo 97.º até à data do pagamento efetivo.

5 – A opção por uma das modalidades previstas nas alíneas b) e c) do n.º 3 deve ser exercida na declaração de rendimentos correspondente ao ano em que ocorreu a perda da qualidade de residente em território português e determina a entrega, até 31 de agosto do ano seguinte ao da transferên-cia da residência, de declaração oficial, aprovada por portaria do membro do Governo responsável pela área das finanças, que contenha a discriminação das partes de capital, podendo, em caso de fundado receio de frustração da cobrança do crédito tributário, ser subordinada à prestação de garantia ban-cária, que corresponda ao montante do imposto acrescido de 25%. [Redação do

DL n.º 41/2016, de 01-08; entrada em vigor: 2016-08-02.]

6 – O sujeito passivo que tiver exercido a opção pela modalidade de

Pág. 132

No n.º 10 do artigo 16.º, onde se lê:10 – O sujeito passivo deve solicitar (…) para a apresentação deste pedido.]deve ler-se o texto seguinte:

✁

132 Código do Imposto sobre o Rendimento das Pessoas Singulares (CIRS) e Legislação Conexa

n.os 1 ou 2, não tenham sido residentes em território português em qualquer dos cinco anos anteriores. [Redação da Lei n.º 20/2012, de 14-05; entrada em vigor: 2012-05-15.]

9 – O sujeito passivo que seja considerado residente não habitual adquire o direito a ser tributado como tal pelo período de 10 anos consecutivos a partir do ano, inclusive, da sua inscrição como residente em território português. [Redação da Lei n.º 20/2012, de 14-05; entrada em vigor: 2012-05-15.]

10 – O sujeito passivo deve solicitar a inscrição como residente não habi-tual, por via eletrónica, no Portal das Finanças, posteriormente ao ato da ins-crição como residente em território português e até 31 de março, inclusive, do ano seguinte àquele em que se torne residente nesse território. [Redação do

DL n.º 41/2016, de 01-08; entrada em vigor: 2016-08-02.]

11 – O direito a ser tributado como residente não habitual em cada ano do período referido no n.º 9 depende de o sujeito passivo ser considerado resi-dente em território português, em qualquer momento desse ano. [Redação da Lei

n.º 82-E/2014, de 31-12; entrada em vigor: 2015-01-01.]

12 – O sujeito passivo que não tenha gozado do direito referido no número anterior em um ou mais anos do período referido no n.º 9 pode retomar o gozo do mesmo em qualquer dos anos remanescentes daquele período, a partir do ano, inclusive, em que volte a ser considerado residente em território portu-guês. [Redação da Lei n.º 82-E/2014, de 31-12; entrada em vigor: 2015-01-01.]

13 – Enquadra-se no disposto na alínea d) do n.º 1 o exercício de funções de deputado ao Parlamento Europeu. [Redação da Lei n.º 66-B/2012, de 31-12; entrada em

vigor: 2013-01-01.]

14 – Sem prejuízo do disposto no número seguinte, um sujeito passivo con-sidera-se residente em território português durante a totalidade do ano no qual perca a qualidade de residente quando se verifiquem, cumulativamente, as seguintes condições: [Redação da Lei n.º 82-E/2014, de 31-12; entrada em vigor: 2015-01-01.]

a) Permaneça em território português mais de 183 dias, seguidos ou interpolados, nesse ano; e [Redação da Lei n.º 82-E/2014, de 31-12; entrada em

vigor: 2015-01-01.]

b) Obtenha, no decorrer desse ano e após o último dia de permanên-cia em território português, quaisquer rendimentos que fossem sujeitos e não isentos de IRS, caso o sujeito passivo mantivesse a sua qualidade de residente em território português. [Redação da Lei

n.º 82-E/2014, de 31-12; entrada em vigor: 2015-01-01.]

15 – O disposto no número anterior não é aplicável caso o sujeito passivo demonstre que os rendimentos a que se refere a alínea b) do mesmo número sejam tributados por um imposto sobre o rendimento idêntico ou substancial-mente similar ao IRS aplicado devido ao domicílio ou residência:

a) Noutro Estado membro da União Europeia ou do Espaço Económico Europeu, desde que, neste último caso, exista intercâmbio de infor-mações em matéria fiscal e que se preveja a cooperação adminis-trativa no domínio da fiscalidade; ou

b) Noutro Estado, não abrangido na alínea anterior, em que a taxa de tributação aplicável àqueles rendimentos não seja inferior a 60% daquela que lhes seria aplicável caso o sujeito passivo mantivesse a sua residência em território português.

[Redação do n.º introduzida pela Lei n.º 82-E/2014, de 31-12; entrada em vigor: 2015-01-01.]

16 – Um sujeito passivo considera-se, ainda, residente em território

Pág. 145

No n.º 2 do artigo 31.º, onde se lê:2 – Os sujeitos passivos que obtenham os rendimentos (…) entrada em vigor: 2015-01-01.]deve ler-se o texto seguinte:

✁

145Código do Imposto sobre o Rendimento das Pessoas Singulares

a) Aplicam-se os coeficientes previstos para o regime simplificado, quando o respetivo rendimento anual ilíquido seja inferior ou igual a € 200 000;

b) Sendo o rendimento anual ilíquido superior a € 200 000, aplicam--se, com as devidas adaptações, as regras aplicáveis aos sujeitos passivos com contabilidade organizada.

[Redação do art. introduzida pela Lei n.º 82-E/2014, de 31-12; entrada em vigor: 2015-01-01.]

Regime simplificado1 – No âmbito do regime simplificado, a determinação do rendimento tri-

butável obtém-se através da aplicação dos seguintes coeficientes:a) 0,15 às vendas de mercadorias e produtos, bem como às presta-

ções de serviços efetuadas no âmbito de atividades hoteleiras e si-milares, restauração e bebidas;

b) 0,75 aos rendimentos das atividades profissionais especificamente previstas na tabela a que se refere o artigo 151.º;

c) 0,35 aos rendimentos de prestações de serviços não previstos nas alíneas anteriores;

d) 0,95 aos rendimentos provenientes de contratos que tenham por objeto a cessão ou utilização temporária da propriedade intelectual ou industrial ou a prestação de informações respeitantes a uma experiência adquirida no setor industrial, comercial ou científico, aos rendimentos de capitais imputáveis a atividades geradoras de rendimentos empresariais e profissionais, ao resultado positivo de rendimentos prediais, ao saldo positivo das mais e menos-valias e aos restantes incrementos patrimoniais;

e) 0,30 aos subsídios ou subvenções não destinados à exploração;f) 0,10 aos subsídios destinados à exploração e restantes rendimen-

tos da categoria B não previstos nas alíneas anteriores;g) 1 aos rendimentos decorrentes de prestações de serviços efetua-

das pelo sócio a uma sociedade abrangida pelo regime da trans-parência fiscal, nos termos da alínea b) do n.º 1 do artigo 6.º do Código do IRC.

[Redação do n.º introduzida pela Lei n.º 82-E/2014, de 31-12; entrada em vigor: 2015-01-01.]

2 – Os sujeitos passivos que obtenham os rendimentos previstos nas alí-neas b) e c) do número anterior, após aplicação dos coeficientes aí previs-tos, podem deduzir, até à concorrência do rendimento líquido assim obtido, os montantes comprovadamente suportados com contribuições obrigatórias para regimes de proteção social, conexas com as atividades em causa, na parte em que excedam 10% dos rendimentos brutos, quando não tenham sido deduzidas a outro título. [Redação do DL n.º 41/2016, de 01-08, com carácter interpretativo; en-

trada em vigor: 2016-08-02.]

3 – O rendimento coletável é objeto de englobamento e tributado nos ter-mos gerais.

4 – O resultado positivo dos rendimentos prediais corresponde ao rendi-mento líquido da categoria F, determinado nos termos do artigo 41.º. [Redação da

Lei n.º 82-E/2014, de 31-12; entrada em vigor: 2015-01-01.]

5 – Os rendimentos previstos na alínea e) do n.º 1 são considerados, de-pois de aplicado o coeficiente correspondente, em frações iguais, durante

ARTIGO 31.º

FISC

AL-1

0

3

Descarregue gratuitamente atualizações online em www.portoeditora.pt/direito

Fiscal, 36.ª Edição – Col. Legislação. Agosto de 2016 P06704.32

Pág. 146

No n.º 8 do artigo 31.º, onde se lê:8 – Cessando a aplicação do regime simplificado (…) Lei n.º 109-B/2001, de 27-12.]deve ler-se o texto seguinte:

✁

146 Código do Imposto sobre o Rendimento das Pessoas Singulares (CIRS) e Legislação Conexa

cinco exercícios, sendo o primeiro o do recebimento do subsídio. [Redação da Lei

n.º 82-E/2014, de 31-12; entrada em vigor: 2015-01-01.]

6 – Quando, por força da remissão do artigo 32.º, o sujeito passivo tenha beneficiado da aplicação do regime previsto no artigo 48.º do Código do IRC, não sendo concretizado o reinvestimento até ao fim do 2.º período de tribu-tação seguinte ao da realização, acresce ao rendimento tributável desse pe-ríodo de tributação a diferença ou a parte proporcional da diferença prevista no n.º 1 daquele artigo não incluída no lucro tributável, majorada em 15%. [Redação

da Lei n.º 82-E/2014, de 31-12; entrada em vigor: 2015-01-01.]

7 – [Revogado pela al. a) do art. 16.º da Lei n.º 82-E/2014, de 31-12.]

8 – Cessando a aplicação do regime simplificado no decurso do período re-ferido no n.º 5, as frações de subsídios ainda não tributadas serão imputadas, para efeitos de tributação, ao último exercício de aplicação daquele regime. [Redação do DL n.º 41/2016, de 01-08; entrada em vigor: 2016-08-02.]

9 – Para efeitos do cálculo das mais-valias referidas na alínea c) do n.º 2 do artigo 3.º, são utilizadas as quotas mínimas de amortização, calcula-das sobre o valor definitivo, se superior, considerado para efeitos de liquidação de imposto municipal sobre as transmissões onerosas de imóveis. [Redação do

DL n.º 287/2003, de 12-11; entrada em vigor: 2004-01-01.]

10 – Os coeficientes previstos nas alíneas b), c) e f) do n.º 1 são reduzidos em 50% e 25% no período de tributação do início da atividade e no período de tributação seguinte, respetivamente, desde que, nesses períodos, o sujeito passivo não aufira rendimentos das categorias A ou H. [Redação da Lei n.º 82-E/2014,

de 31-12; entrada em vigor: 2015-01-01. Sobre a produção de efeitos ver art. 17.º do referido diploma.]

11 – O disposto no número anterior não é aplicável nos casos em que tenha ocorrido cessação de atividade há menos de cinco anos. [Redação da Lei n.º 82-E/2014,

de 31-12; entrada em vigor: 2015-01-01.]

12 – Os sujeitos passivos que obtenham rendimentos no âmbito do exercício de profissões de desgaste rápido podem deduzir, até à concorrência do rendi-mento líquido desta categoria, após aplicação do coeficiente estabelecido para esses rendimentos, as importâncias a que se refere o artigo 27.º, nos termos e condições aí previstos, quando aquelas não tenham sido deduzidas a outro título. [Redação da Lei n.º 82-E/2014, de 31-12; entrada em vigor: 2015-01-01.]

[Ver n.º 5 do art. 188.º da Lei n.º 66-B/2012, de 31-12.]

Valor definitivo considerado para efeitos de liquidação de imposto municipal sobre as transmissões onerosas de imóveis

1 – Em caso de transmissão onerosa de direitos reais sobre bens imóveis, sempre que o valor constante do contrato seja inferior ao valor definitivo que servir de base à liquidação do imposto municipal sobre as transmissões one-rosas de imóveis, ou que serviria no caso de não haver lugar a essa liquida-ção, é este o valor a considerar para efeitos da determinação do rendimento tributável.

2 – Para execução do disposto no número anterior, se à data em que for co-nhecido o valor definitivo tiver decorrido o prazo para a entrega da declaração de rendimentos a que se refere o artigo 57.º, deve o sujeito passivo proceder à entrega da declaração de substituição durante o mês de janeiro do ano se-guinte. [Redação do DL n.º 238/2006, de 20-12; entrada em vigor: 2007-01-01.]

3 – O disposto no n.º 1 não prejudica a consideração de valor superior ao aí

ARTIGO 31.º-A

Págs. 149-150

No n.º 3 do artigo 38.º, onde se lê:3 – Os ganhos resultantes da transmissão (…) entrada em vigor: 2015-01-01.]deve ler-se o texto seguinte:

✁

149Código do Imposto sobre o Rendimento das Pessoas Singulares

do património afeto ao exercício de uma atividade empresarial e profissional por uma pessoa singular, desde que, cumulativamente, sejam observadas as seguintes condições:

a) A entidade para a qual é transmitido o património seja uma socie-dade com sede e direção efetiva em território português ou, sendo residente noutro Estado membro da União Europeia ou do Espaço Económico Europeu, neste último caso desde que exista intercâm-bio de informações em matéria fiscal, o património transmitido seja afeto a um estabelecimento estável situado em território português dessa mesma sociedade e concorra para a determinação do lucro tributável imputável a esse estabelecimento estável; [Redação da Lei

n.º 82-E/2014, de 31-12; entrada em vigor: 2015-01-01.]

b) A pessoa singular transmitente fique a deter pelo menos 50% do capital da sociedade e a atividade exercida por esta seja substan-cialmente idêntica à que era exercida a título individual;

c) Os elementos ativos e passivos objeto da transmissão sejam tidos em conta para efeitos desta com os mesmos valores por que esta-vam registados na contabilidade ou nos livros de escrita da pessoa singular, ou seja, os que resultam da aplicação das disposições do presente Código ou de reavaliações feitas ao abrigo de legislação de carácter fiscal;

d) As partes de capital recebidas em contrapartida da transmissão sejam valorizadas, para efeito de tributação dos ganhos ou perdas relativos à sua ulterior transmissão, pelo valor líquido correspon-dente aos elementos do ativo e do passivo transferidos, valorizados nos termos da alínea anterior;

e) A sociedade referida na alínea a) se comprometa, através de de-claração, a respeitar o disposto no artigo 86.º do Código do IRC, a qual deve ser junta à declaração periódica de rendimentos da pessoa singular relativa ao exercício da transmissão. [Redação da Lei

n.º 64-B/2011, de 30-12; entrada em vigor: 2012-01-01.]

2 – O disposto no número anterior não é aplicável aos casos em que façam parte do património transmitido bens em relação aos quais tenha havido di-ferimento de tributação dos respetivos ganhos, nos termos da alínea b) do n.º 3 do artigo 10.º.

3 – Os ganhos resultantes da transmissão onerosa, qualquer que seja o seu título, das partes de capital recebidas em contrapartida da transmissão referida no n.º 1 são qualificados, antes de decorridos cinco anos a contar da data desta, como rendimentos empresariais e profissionais, e considerados como rendimentos líquidos da categoria B. [Redação do DL n.º 41/2016, de 01-08; entrada

em vigor: 2016-08-02.]

Aplicação de métodos indiretos1 – A determinação do rendimento por métodos indiretos verifica-se nos

casos e condições previstos nos artigos 87.º a 89.º da lei geral tributária e segue os termos do artigo 90.º da referida lei e do artigo 59.º do Código do IRC, com as adaptações necessárias. [Redação da Lei n.º 64-B/2011, de 30-12; entrada em vigor:

2012-01-01.]

2 – O atraso na execução da contabilidade ou na escrituração dos livros de

ARTIGO 39.º

Pág. 173

No n.º 6 do artigo 78.º, onde se lê:6 – As deduções referidas nas alíneas (…) devem ler-se como “i)” e “k”, respetivamente.]deve ler-se o texto seguinte:

✁

173Código do Imposto sobre o Rendimento das Pessoas Singulares

f) Às importâncias respeitantes a pensões de alimentos; [Redação da Lei

n.º 64-A/2008, de 31-12.]

g) À exigência de fatura; [Redação da Lei n.º 82-E/2014, de 31-12; entrada em vigor:

2015-01-01.]

h) Aos encargos com lares;i) Às pessoas com deficiência; [Redação da Lei n.º 53-A/2006, de 29-12; entrada

em vigor: 2007-01-01.]

j) À dupla tributação internacional;k) Aos benefícios fiscais.

2 – São ainda deduzidos à coleta os pagamentos por conta do imposto e as importâncias retidas na fonte que tenham aquela natureza, respeitantes ao mesmo período de tributação, bem como as retenções efetuadas ao abrigo do artigo 11.º da Diretiva n.º 2003/48/CE, de 3 de junho. [Redação do DL n.º 62/2005, de

11-03; entrada em vigor: 2005-07-01, desde que se mostre observado o disposto no art. 17.º da Diretiva

n.º 2003/48/CE.]

3 – As deduções referidas neste artigo são efetuadas pela ordem nele indi-cada e apenas as previstas no número anterior, quando superiores ao imposto devido, conferem direito ao reembolso da diferença.

4 – [Revogado pela al. a) do art. 16.º da Lei n.º 82-E/2014, de 31-12.]

5 – As deduções previstas no n.º 1 aplicam-se apenas aos sujeitos passi-vos residentes em território português.

6 – As deduções referidas nas alíneas a) a i) e na alínea k) do n.º 1 só podem ser realizadas: [Redação do DL n.º 41/2016, de 01-08, com carácter interpretativo; entrada

em vigor: 2016-08-02.]

a) Mediante a identificação fiscal dos dependentes, ascendentes, co-laterais ou beneficiários a que se reportem, feita na declaração a que se refere o n.º 1 do artigo 57.º; [Redação da Lei n.º 55-A/2010, de 31-12;

entrada em vigor: 2011-01-01.]

b) Nos casos de deduções que não sejam de montante fixo, as mes-mas só podem ser realizadas se constarem de documentos comu-nicados pelos emitentes à Autoridade Tributária e Aduaneira, com identificação do sujeito passivo ou do membro do agregado a que se reportam através do número de identificação fiscal correspon-dente, que sejam:i) Fatura, fatura-recibo ou recibo, emitidos nos termos do Código

do IVA ou da alínea a) do n.º 1 do artigo 115.º; ouii) Outro documento, quando o fornecedor dos bens ou prestador

dos serviços esteja dispensado daquelas obrigações. [Redação da al. introduzida pela Lei n.º 82-E/2014, de 31-12; entrada em vigor: 2015-01-01.]

7 – A soma das deduções à coleta previstas nas alíneas c) a h) e k) do n.º 1 não pode exceder, por agregado familiar, e, no caso de tributação con-junta, após aplicação do divisor previsto no artigo 69.º, os limites constantes das seguintes alíneas:

a) Para contribuintes que tenham um rendimento coletável inferior a € 7035, sem limite;

b) Para contribuintes que tenham um rendimento coletável superior

Pág. 175

No n.º 1 do artigo 78.º-B, onde se lê:1 – À coleta do IRS devido pelos sujeitos passivos (…) previstos nos artigos 78.º-C a 78.º-E.deve ler-se o texto seguinte:

✁

175Código do Imposto sobre o Rendimento das Pessoas Singulares

Dedução das despesas gerais familiares1 – À coleta do IRS devido pelos sujeitos passivos é dedutível um montante

correspondente a 35% do valor suportado por qualquer membro do agregado familiar, com o limite global de € 250 para cada sujeito passivo, que conste de faturas que titulem prestações de serviços e aquisições de bens comunicadas à Autoridade Tributária e Aduaneira nos termos do Decreto-Lei n.º 198/2012, de 24 de agosto, ou emitidas no Portal das Finanças, nos termos da alínea a) do n.º 1 do artigo 115.º, enquadradas em qualquer setor de atividade, exceto os setores previstos nos artigos 78.º-C a 78.º-E. [Redação do DL n.º 41/2016, de 01-08;

entrada em vigor: 2016-08-02.]

2 – A dedução à coleta prevista no número anterior opera no ano em que as faturas foram emitidas.

3 – Os adquirentes que pretendam beneficiar da dedução à coleta devem exigir ao emitente a inclusão do seu número de identificação fiscal nas faturas.

4 – As pessoas singulares que sejam sujeitos passivos de IVA apenas podem beneficiar das deduções à coleta relativamente às faturas que titulam aquisições efetuadas fora do âmbito da sua atividade empresarial ou profis-sional.

5 – O valor das deduções à coleta é apurado pela Autoridade Tributária e Aduaneira com base nas faturas que lhe forem comunicadas, por via eletró-nica, até ao dia 15 de fevereiro do ano seguinte ao da sua emissão, relativa-mente a cada adquirente nelas identificado.

6 – A Autoridade Tributária e Aduaneira disponibiliza no Portal das Finan-ças o montante das deduções à coleta até ao final do mês de fevereiro do ano seguinte ao da emissão das faturas.

7 – Do cálculo do montante das deduções à coleta referido no número an-terior, pode o adquirente reclamar, até ao dia 15 de março do ano seguinte ao da emissão, de acordo com as normas aplicáveis ao procedimento de recla-mação graciosa com as devidas adaptações.

8 – À dedução prevista no presente artigo são aplicáveis, com as necessá-rias adaptações, os n.os 6 a 8 do artigo 3.º do Decreto-Lei n.º 198/2012, de 24 de agosto, alterado pela Lei n.º 66-B/2012, de 31 de dezembro, pelo Decreto-Lei n.º 71/2013, de 30 de maio, e pela Lei n.º 83-C/2013, de 31 de dezembro.

9 – No caso de famílias monoparentais, a dedução prevista no n.º 1 é de 45% do valor suportado por qualquer membro do agregado familiar, com o limite global de € 335.

[Art. aditado pela Lei n.º 82-E/2014, de 31-12; entrada em vigor: 2015-01-01.]

Dedução de despesas de saúde1 – À coleta do IRS devido pelos sujeitos passivos é dedutível um montante

correspondente a 15% do valor suportado a título de despesas de saúde por qualquer membro do agregado familiar, com o limite global de € 1000:

a) Que conste de faturas que titulem prestações de serviços e aqui-sições de bens, isentos do IVA ou tributados à taxa reduzida, co-municadas à Autoridade Tributária e Aduaneira nos termos do Decreto-Lei n.º 198/2012, de 24 de agosto, ou emitidas no Portal das Finanças, nos termos da alínea a) do n.º 1 do artigo 115.º, pelos emitentes que estejam enquadrados, de acordo com a Classificação Portuguesa das Atividades Económicas, Revisão 3 (CAE – Rev. 3),

ARTIGO 78.º-B

ARTIGO 78.º-C

4

Descarregue gratuitamente atualizações online em www.portoeditora.pt/direito

Fiscal, 36.ª Edição – Col. Legislação. Agosto de 2016 P06704.32

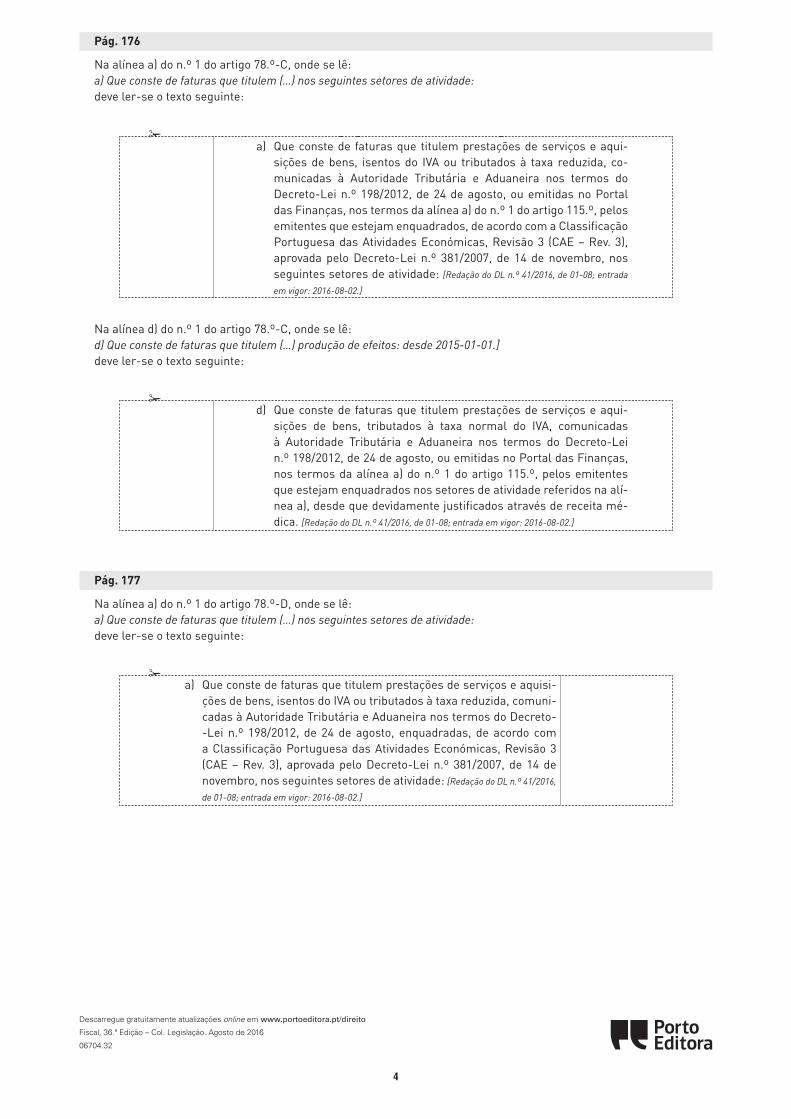

Pág. 176

Na alínea a) do n.º 1 do artigo 78.º-C, onde se lê:a) Que conste de faturas que titulem (…) nos seguintes setores de atividade:deve ler-se o texto seguinte:

✁

176 Código do Imposto sobre o Rendimento das Pessoas Singulares (CIRS) e Legislação Conexa

Dedução de despesas de saúde1 – À coleta do IRS devido pelos sujeitos passivos é dedutível um montante

correspondente a 15% do valor suportado a título de despesas de saúde por qualquer membro do agregado familiar, com o limite global de € 1000:

a) Que conste de faturas que titulem prestações de serviços e aqui-sições de bens, isentos do IVA ou tributados à taxa reduzida, co-municadas à Autoridade Tributária e Aduaneira nos termos do Decreto-Lei n.º 198/2012, de 24 de agosto, ou emitidas no Portal das Finanças, nos termos da alínea a) do n.º 1 do artigo 115.º, pelos emitentes que estejam enquadrados, de acordo com a Classificação Portuguesa das Atividades Económicas, Revisão 3 (CAE – Rev. 3), aprovada pelo Decreto-Lei n.º 381/2007, de 14 de novembro, nos seguintes setores de atividade: [Redação do DL n.º 41/2016, de 01-08; entrada

em vigor: 2016-08-02.]

b) Que correspondam a prémios de seguros ou contribuições pagas a associações mutualistas ou a instituições sem fins lucrativos que tenham por objeto a prestação de cuidados de saúde que, em qual-quer dos casos, cubram exclusivamente os riscos de saúde rela-tivamente ao sujeito passivo ou aos seus dependentes, pagos por aquele ou por terceiros, desde que, neste caso, tenham sido com-provadamente tributados como rendimento do sujeito passivo;

c) Que tenham sido objeto de comunicação nos termos dos n.os 2 e 5;d) Que conste de faturas que titulem prestações de serviços e aqui-

sições de bens, tributados à taxa normal do IVA, comunicadas à Autoridade Tributária e Aduaneira nos termos do Decreto-Lei n.º 198/2012, de 24 de agosto, ou emitidas no Portal das Finanças, nos termos da alínea a) do n.º 1 do artigo 115.º, pelos emitentes que estejam enquadrados nos setores de atividade referidos na alí-nea a), desde que devidamente justificados através de receita mé-dica. [Redação do DL n.º 41/2016, de 01-08; entrada em vigor: 2016-08-02.]

2 – Os estabelecimentos públicos de saúde são obrigados a comunicar à Autoridade Tributária e Aduaneira, através de modelo a aprovar por portaria do membro do Governo responsável pela área das finanças, o valor das taxas moderadoras pagas pelos sujeitos passivos, cujos montantes são considera-dos para efeitos da dedução à coleta prevista no número anterior.

3 – O disposto no número anterior é igualmente aplicável, com as neces-sárias adaptações, às prestações de serviços e transmissões de bens efetua-das pelas entidades a que se refere a subalínea ii) da alínea b) do n.º 6 do artigo 78.º, exceto quando emitam e comuniquem faturas.

4 – Os n.os 2 a 8 do artigo anterior são aplicáveis, com as necessárias adaptações, à dedução prevista no presente artigo.

5 – Caso as despesas de saúde tenham sido realizadas fora do território português, pode o sujeito passivo comunicá-las através do Portal das Finan-ças, inserindo os dados essenciais da fatura ou documento equivalente que as suporte, sendo ainda de observar o disposto no artigo 128.º. [Redação da Lei

n.º 7-A/2016, de 30-03; entrada em vigor: 2016-03-31.]

6 – A dedução prevista no n.º 1 não abrange a parte das despesas no mesmo referida que tenha sido comparticipada por seguradoras, associações

ARTIGO 78.º-C

Na alínea d) do n.º 1 do artigo 78.º-C, onde se lê:d) Que conste de faturas que titulem (…) produção de efeitos: desde 2015-01-01.]deve ler-se o texto seguinte:

✁

176 Código do Imposto sobre o Rendimento das Pessoas Singulares (CIRS) e Legislação Conexa

Dedução de despesas de saúde1 – À coleta do IRS devido pelos sujeitos passivos é dedutível um montante

correspondente a 15% do valor suportado a título de despesas de saúde por qualquer membro do agregado familiar, com o limite global de € 1000:

a) Que conste de faturas que titulem prestações de serviços e aqui-sições de bens, isentos do IVA ou tributados à taxa reduzida, co-municadas à Autoridade Tributária e Aduaneira nos termos do Decreto-Lei n.º 198/2012, de 24 de agosto, ou emitidas no Portal das Finanças, nos termos da alínea a) do n.º 1 do artigo 115.º, pelos emitentes que estejam enquadrados, de acordo com a Classificação Portuguesa das Atividades Económicas, Revisão 3 (CAE – Rev. 3), aprovada pelo Decreto-Lei n.º 381/2007, de 14 de novembro, nos seguintes setores de atividade: [Redação do DL n.º 41/2016, de 01-08; entrada

em vigor: 2016-08-02.]

b) Que correspondam a prémios de seguros ou contribuições pagas a associações mutualistas ou a instituições sem fins lucrativos que tenham por objeto a prestação de cuidados de saúde que, em qual-quer dos casos, cubram exclusivamente os riscos de saúde rela-tivamente ao sujeito passivo ou aos seus dependentes, pagos por aquele ou por terceiros, desde que, neste caso, tenham sido com-provadamente tributados como rendimento do sujeito passivo;

c) Que tenham sido objeto de comunicação nos termos dos n.os 2 e 5;d) Que conste de faturas que titulem prestações de serviços e aqui-

sições de bens, tributados à taxa normal do IVA, comunicadas à Autoridade Tributária e Aduaneira nos termos do Decreto-Lei n.º 198/2012, de 24 de agosto, ou emitidas no Portal das Finanças, nos termos da alínea a) do n.º 1 do artigo 115.º, pelos emitentes que estejam enquadrados nos setores de atividade referidos na alí-nea a), desde que devidamente justificados através de receita mé-dica. [Redação do DL n.º 41/2016, de 01-08; entrada em vigor: 2016-08-02.]

2 – Os estabelecimentos públicos de saúde são obrigados a comunicar à Autoridade Tributária e Aduaneira, através de modelo a aprovar por portaria do membro do Governo responsável pela área das finanças, o valor das taxas moderadoras pagas pelos sujeitos passivos, cujos montantes são considera-dos para efeitos da dedução à coleta prevista no número anterior.

3 – O disposto no número anterior é igualmente aplicável, com as neces-sárias adaptações, às prestações de serviços e transmissões de bens efetua-das pelas entidades a que se refere a subalínea ii) da alínea b) do n.º 6 do artigo 78.º, exceto quando emitam e comuniquem faturas.

4 – Os n.os 2 a 8 do artigo anterior são aplicáveis, com as necessárias adaptações, à dedução prevista no presente artigo.

5 – Caso as despesas de saúde tenham sido realizadas fora do território português, pode o sujeito passivo comunicá-las através do Portal das Finan-ças, inserindo os dados essenciais da fatura ou documento equivalente que as suporte, sendo ainda de observar o disposto no artigo 128.º. [Redação da Lei

n.º 7-A/2016, de 30-03; entrada em vigor: 2016-03-31.]

6 – A dedução prevista no n.º 1 não abrange a parte das despesas no mesmo referida que tenha sido comparticipada por seguradoras, associações

ARTIGO 78.º-C

Pág. 177

Na alínea a) do n.º 1 do artigo 78.º-D, onde se lê:a) Que conste de faturas que titulem (…) nos seguintes setores de atividade:deve ler-se o texto seguinte:

✁

177Código do Imposto sobre o Rendimento das Pessoas Singulares

mutualistas ou instituições sem fins lucrativos que tenham por objeto a pres-tação de cuidados de saúde.

7 – Para efeitos do disposto na alínea d) do n.º 1 os sujeitos passivos estão obrigados a indicar no Portal das Finanças quais as faturas que titulam aquisi-ções devidamente justificadas através de receita médica. [Redação da Lei n.º 67/2015,

de 06-07; produção de efeitos: desde 2015-01-01.]

8 – Nas atividades previstas na alínea a) do n.º 1 consideram-se abrangidas as atividades equivalentes previstas na tabela a que se refere o artigo 151.º. [Redação da Lei n.º 67/2015, de 06-07, com carácter clarificador e interpretativo; produção de efeitos:

desde 2015-01-01.]

[Art. aditado pela Lei n.º 82-E/2014, de 31-12; entrada em vigor: 2015-01-01.]

Dedução de despesas de formação e educação1 – À coleta do IRS devido pelos sujeitos passivos é dedutível um montante

correspondente a 30% do valor suportado a título de despesas de formação e educação por qualquer membro do agregado familiar, com o limite global de € 800:

a) Que conste de faturas que titulem prestações de serviços e aquisi-ções de bens, isentos do IVA ou tributados à taxa reduzida, comuni-cadas à Autoridade Tributária e Aduaneira nos termos do Decreto--Lei n.º 198/2012, de 24 de agosto, enquadradas, de acordo com a Classificação Portuguesa das Atividades Económicas, Revisão 3 (CAE – Rev. 3), aprovada pelo Decreto-Lei n.º 381/2007, de 14 de novembro, nos seguintes setores de atividade: [Redação do DL n.º 41/2016,

de 01-08; entrada em vigor: 2016-08-02.]

b) Que tenham sido objeto de comunicação nos termos dos n.os 5 e 8.2 – Para efeitos do disposto no presente artigo, consideram-se despesas

de educação e formação os encargos com o pagamento de creches, jardins--de-infância, lactários, escolas, estabelecimentos de ensino e outros serviços de educação, bem como as despesas com manuais e livros escolares.

3 – As despesas de educação e formação suportadas só são dedutíveis desde que prestadas, respetivamente, por estabelecimentos de ensino inte-grados no sistema nacional de educação ou reconhecidos como tendo fins análogos pelos ministérios competentes, ou por entidades reconhecidas pelos ministérios que tutelam a área da formação profissional e, relativamente às últimas, apenas na parte em que não tenham sido consideradas como encargo da categoria B.

4 – Não são dedutíveis as despesas de formação e educação até ao mon-tante que no ano em causa seja excluído de tributação nos termos da alínea b) do n.º 1 do artigo 2.º-A ou reembolsado no âmbito de um Plano Poupança--Educação, nos termos previstos na legislação aplicável.

5 – Os estabelecimentos públicos comunicam à Autoridade Tributária e Aduaneira o valor das propinas e demais encargos considerados dedutíveis nos termos deste artigo, mediante a entrega de declaração de modelo oficial, a aprovar por portaria do membro do Governo responsável pela área das fi-nanças, até ao final do mês de janeiro do ano seguinte àquele em que ocorreu o respetivo pagamento.

6 – O disposto no número anterior é igualmente aplicável, com as ne-cessárias adaptações, às prestações de serviços e transmissões de bens

ARTIGO 78.º-D

FISC

AL-1

2

5

Descarregue gratuitamente atualizações online em www.portoeditora.pt/direito

Fiscal, 36.ª Edição – Col. Legislação. Agosto de 2016 P06704.32

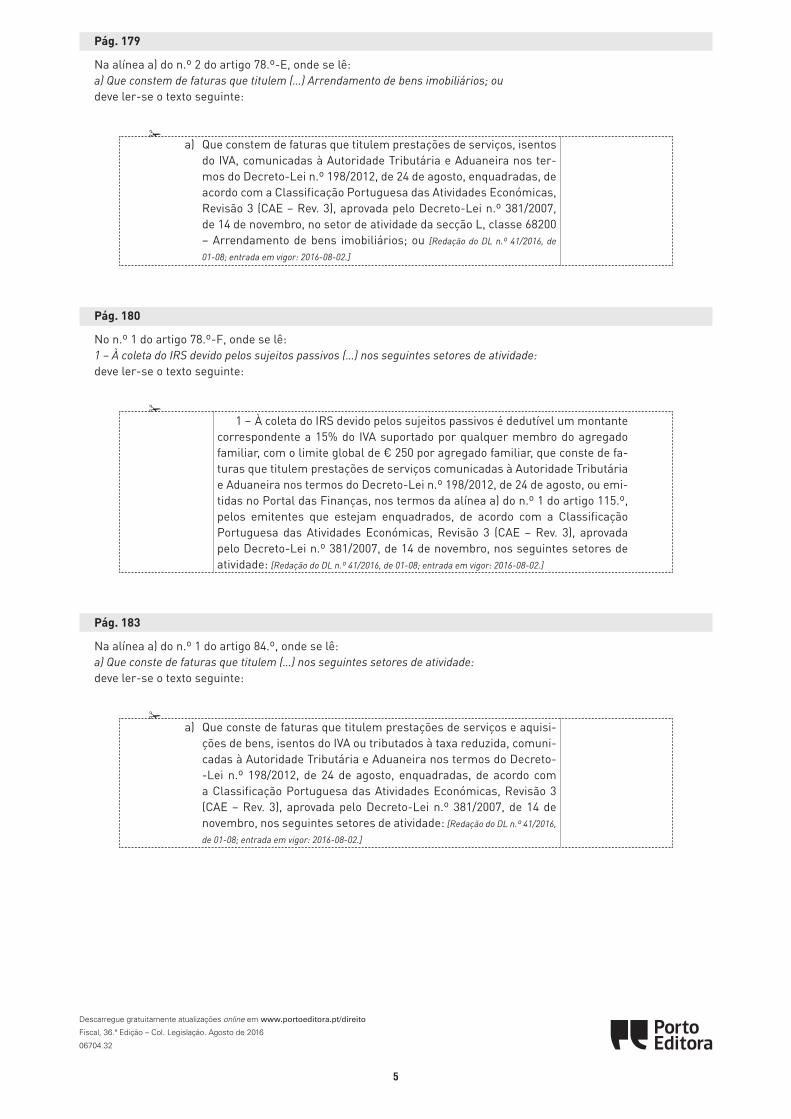

Pág. 179

Na alínea a) do n.º 2 do artigo 78.º-E, onde se lê:a) Que constem de faturas que titulem (…) Arrendamento de bens imobiliários; oudeve ler-se o texto seguinte:

✁

179Código do Imposto sobre o Rendimento das Pessoas Singulares

2 – Para efeitos do disposto na alínea a) do número anterior, apenas são considerados os encargos:

a) Que constem de faturas que titulem prestações de serviços, isentos do IVA, comunicadas à Autoridade Tributária e Aduaneira nos ter-mos do Decreto-Lei n.º 198/2012, de 24 de agosto, enquadradas, de acordo com a Classificação Portuguesa das Atividades Económicas, Revisão 3 (CAE – Rev. 3), aprovada pelo Decreto-Lei n.º 381/2007, de 14 de novembro, no setor de atividade da secção L, classe 68200 – Arrendamento de bens imobiliários; ou [Redação do DL n.º 41/2016, de

01-08; entrada em vigor: 2016-08-02.]

b) Que foram comunicados utilizando os meios descritos no n.º 5 do artigo 115.º sempre que os senhorios sejam sujeitos passivos de IRS não abrangidos pela obrigação de emissão de fatura;

c) Que constem de outros documentos, no caso de prestações de ser-viços e transmissões de bens efetuadas pelas entidades a que se refere a subalínea ii) da alínea b) do n.º 6 do artigo 78.º.

3 – Os n.os 2 a 8 do artigo 78.º-B são aplicáveis, com as necessárias adapta-ções, à dedução prevista no presente artigo.

4 – Não obstante o disposto na alínea a) do n.º 1, o limite da dedução à coleta aí previsto é elevado para os seguintes montantes, sendo o rendimento coletável, no caso de tributação conjunta, o que resultar da aplicação do divi-sor previsto no artigo 69.º:

a) Para contribuintes que tenham um rendimento coletável inferior a € 7035, um montante de € 800;

b) Para contribuintes que tenham um rendimento coletável superior a € 7035 e inferior a € 30 000, o limite resultante da aplicação da seguinte fórmula:

€ 502 + c1€ 800 - € 5022 * a€ 30 000 - Rendimento Coletável€ 30 000 - € 7035

bd[Redação do n.º introduzida pela Lei n.º 7-A/2016, de 30-03; entrada em vigor: 2016-03-31.]

5 – Não obstante o disposto nas alíneas b) a d) do n.º 1, os limites das de-duções à coleta aí previstos são elevados para os seguintes montantes, sendo o rendimento coletável, no caso de tributação conjunta, o que resultar da apli-cação do divisor previsto no artigo 69.º:

a) Para contribuintes que tenham um rendimento coletável inferior a € 7035, um montante de € 450;

b) Para contribuintes que tenham um rendimento coletável superior a € 7035 e inferior a € 30 000, o limite resultante da aplicação da seguinte fórmula:

€ 296 + c1€ 450 - € 2962 * a€ 30 000 - Rendimento Coletável€ 30 000 - € 7035

bd[Redação do n.º introduzida pela Lei n.º 7-A/2016, de 30-03; entrada em vigor: 2016-03-31.]

6 – As deduções referidas no n.º 1 não são cumulativas.7 – As entidades a que se refere a subalínea ii) da alínea b) do n.º 6 do

artigo 78.º são obrigadas a comunicar as rendas recebidas através do meio previsto na alínea b) do n.º 5 do artigo 115.º, exceto quando emitam e comu-niquem faturas.

8 – Caso os encargos com imóveis tenham sido realizadas noutro Estado

Pág. 180

No n.º 1 do artigo 78.º-F, onde se lê:1 – À coleta do IRS devido pelos sujeitos passivos (…) nos seguintes setores de atividade:deve ler-se o texto seguinte:

✁

180 Código do Imposto sobre o Rendimento das Pessoas Singulares (CIRS) e Legislação Conexa

membro da União Europeia ou do Espaço Económico Europeu, neste último caso desde que exista intercâmbio de informações em matéria fiscal, pode o sujeito passivo comunicá-los através do Portal das Finanças, inserindo os dados essenciais da fatura ou documento equivalente que as suporte.

[Art. aditado pela Lei n.º 82-E/2014, de 31-12; entrada em vigor: 2015-01-01.]

Dedução pela exigência de fatura1 – À coleta do IRS devido pelos sujeitos passivos é dedutível um montante

correspondente a 15% do IVA suportado por qualquer membro do agregado familiar, com o limite global de € 250 por agregado familiar, que conste de fa-turas que titulem prestações de serviços comunicadas à Autoridade Tributária e Aduaneira nos termos do Decreto-Lei n.º 198/2012, de 24 de agosto, ou emi-tidas no Portal das Finanças, nos termos da alínea a) do n.º 1 do artigo 115.º, pelos emitentes que estejam enquadrados, de acordo com a Classificação Portuguesa das Atividades Económicas, Revisão 3 (CAE – Rev. 3), aprovada pelo Decreto-Lei n.º 381/2007, de 14 de novembro, nos seguintes setores de atividade: [Redação do DL n.º 41/2016, de 01-08; entrada em vigor: 2016-08-02.]

a) Secção G, classe 4520 – Manutenção e reparação de veículos auto-móveis;

b) Secção G, classe 45402 – Manutenção e reparação de motociclos, de suas peças e acessórios;

c) Secção I – Alojamento, restauração e similares;d) Secção S, classe 9602 – Atividades de salões de cabeleireiro e ins-

titutos de beleza;e) Secção M, classe 75000 – atividades veterinárias. [Redação da Lei

n.º 7-A/2016, de 30-03; entrada em vigor: 2016-03-31.]

2 – O valor do incentivo, calculado nos termos do presente artigo, pode ser atribuído:

a) À mesma igreja ou comunidade religiosa radicada em Portugal, à mesma pessoa coletiva de utilidade pública de fins de beneficência, de assistência ou humanitários ou à mesma instituição particular de solidariedade social constante da lista oficial de instituições, es-colhida pelo sujeito passivo para receber a consignação de quota do IRS prevista na Lei da Liberdade Religiosa, aprovada pela Lei n.º 16/2001, de 22 de junho;

b) À mesma organização não governamental de ambiente e à mesma pessoa coletiva de utilidade pública de fins ambientais constante da lista oficial de instituições, escolhida pelo sujeito passivo para receber a consignação de quota do IRS prevista nos n.os 5 e 7 do artigo 14.º da Lei n.º 35/98, de 18 de julho, que define o estatuto das organizações não governamentais de ambiente, alterada pela Lei n.º 82-D/2014, de 31 de dezembro;

c) À mesma pessoa coletiva de utilidade pública que desenvolva ati-vidades de natureza e interesse cultural, constante da lista oficial de instituições, escolhida pelo sujeito passivo para receber a con-signação de quota do IRS prevista no artigo 152.º deste Código.

[Redação do n.º introduzida pela Lei n.º 7-A/2016, de 30-03; entrada em vigor: 2016-03-31.]

3 – Os n.os 2 a 8 do artigo 78.º-B são aplicáveis, com as necessárias adapta-ções, à dedução prevista no presente artigo.

ARTIGO 78.º-F

Pág. 183

Na alínea a) do n.º 1 do artigo 84.º, onde se lê:a) Que conste de faturas que titulem (…) nos seguintes setores de atividade:deve ler-se o texto seguinte:

✁

183Código do Imposto sobre o Rendimento das Pessoas Singulares

sua tributação, com exceção dos previstos nas alíneas c) a e) do n.º 1 e nos n.os 3 e 6 do artigo 72.º. [Redação da Lei n.º 82-E/2014, de 31-12; entrada em vigor: 2015-01-01.]

9 – Os rendimentos obtidos no estrangeiro relativamente aos quais, por força de convenção para eliminar a dupla tributação celebrada por Portugal, seja aplicado o método da isenção com progressividade, são obrigatoriamente englobados para efeitos de determinação da taxa aplicável aos restantes ren-dimentos. [Redação da Lei n.º 82-E/2014, de 31-12; entrada em vigor: 2015-01-01.]

[Redação da epígrafe introduzida pela Lei n.º 83-C/2013, de 31-12.]

Despesas de saúde[Revogado pela al. a) do art. 16.º da Lei n.º 82-E/2014, de 31-12.]

Despesas de educação e formação[Revogado pela al. a) do art. 16.º da Lei n.º 82-E/2014, de 31-12.]

Importâncias respeitantes a pensões de alimentos1 – À coleta devida pelos sujeitos passivos são deduzidas 20% das impor-

tâncias comprovadamente suportadas e não reembolsadas respeitantes a en-cargos com pensões de alimentos a que o sujeito esteja obrigado por sentença judicial ou por acordo homologado nos termos da lei civil, salvo nos casos em que o seu beneficiário faça parte do mesmo agregado familiar para efeitos fiscais ou relativamente ao qual estejam previstas outras deduções à coleta ao abrigo do artigo 78.º.

2 – A dedução de encargos com pensões de alimentos atribuídas a favor de filhos, adotados, enteados e afilhados civis, maiores, bem como àqueles que até à maioridade estiveram sujeitos à tutela, depende da verificação dos requisitos estabelecidos na alínea b) do n.º 5 do artigo 13.º.

[Redação do art. introduzida pela Lei n.º 82-E/2014, de 31-12; entrada em vigor: 2015-01-01.]

Encargos com lares1 – À coleta do IRS devido pelos sujeitos passivos é dedutível um montante

correspondente a 25% do valor suportado a título de encargos com lares, nos termos do presente artigo, com o limite global de € 403,75:

a) Que conste de faturas que titulem prestações de serviços e aquisi-ções de bens, isentos do IVA ou tributados à taxa reduzida, comuni-cadas à Autoridade Tributária e Aduaneira nos termos do Decreto--Lei n.º 198/2012, de 24 de agosto, enquadradas, de acordo com a Classificação Portuguesa das Atividades Económicas, Revisão 3 (CAE – Rev. 3), aprovada pelo Decreto-Lei n.º 381/2007, de 14 de novembro, nos seguintes setores de atividade: [Redação do DL n.º 41/2016,

de 01-08; entrada em vigor: 2016-08-02.]

b) Que tenham sido objeto de comunicação nos termos do n.º 3.2 – A dedução a que se refere o número anterior abrange encargos com

apoio domiciliário, lares e instituições de apoio à terceira idade relativos aos sujeitos passivos, bem como dos encargos com lares e residências autónomas para pessoas com deficiência, seus dependentes, ascendentes e colaterais até ao 3.º grau que não possuam rendimentos superiores à retribuição mí-nima mensal.

3 – Os estabelecimentos públicos comunicam à Autoridade Tributária e

ARTIGO 82.º

ARTIGO 83.º

ARTIGO 83.º-A

ARTIGO 84.º

6

Descarregue gratuitamente atualizações online em www.portoeditora.pt/direito

Fiscal, 36.ª Edição – Col. Legislação. Agosto de 2016 P06704.32

Pág. 193

Na alínea a) do n.º 1 do artigo 101.º, onde se lê:a) 16,5%, tratando-se de rendimentos da categoria B (…) entrada em vigor: 2013-01-01.]deve ler-se o texto seguinte:

✁

193Código do Imposto sobre o Rendimento das Pessoas Singulares

ilíquidos de que sejam devedoras e sem prejuízo do disposto nos números se-guintes, das seguintes taxas: [Redação da Lei n.º 109-B/2001, de 27-12.]

a) 16,5%, tratando-se de rendimentos da categoria B referidos na alí-nea c) do n.º 1 do artigo 3.º ou de incrementos patrimoniais previs-tos nas alíneas b) e c) do n.º 1 do artigo 9.º; [Redação do DL n.º 41/2016, de

01-08, com carácter interpretativo; entrada em vigor: 2016-08-02.]

b) 25%, tratando-se de rendimentos decorrentes das atividades pro-fissionais especificamente previstas na tabela a que se refere o ar-tigo 151.º; [Redação da Lei n.º 66-B/2012, de 31-12; entrada em vigor: 2013-01-01.]

c) 11,5%, tratando-se de rendimentos da categoria B referidos na alí-nea b) do n.º 1 e nas alíneas g) e i) do n.º 2 do artigo 3.º, não com-preendidos na alínea anterior;

d) 20%, tratando-se de rendimentos da categoria B auferidos em atividades de elevado valor acrescentado, com carácter científico, artístico ou técnico, definidas em portaria do membro do Governo responsável pela área das finanças, por residentes não habituais em território português; [Redação da Lei n.º 64-B/2011, de 30-12; entrada em

vigor: 2012-01-01.]

e) 25%, tratando-se de rendimentos da categoria F. [Redação da Lei

n.º 66-B/2012, de 31-12; entrada em vigor: 2013-01-01.]

2 – Tratando-se de rendimentos referidos no artigo 71.º, a retenção na fonte nele prevista cabe: [Redação da Lei n.º 3-B/2010, de 28-04; entrada em vigor: 2010-04-29.]

a) Às entidades devedoras dos rendimentos referidos nos n.os 1 e 4 e na alínea c) do n.º 12 do artigo 71.º; [Redação da Lei n.º 82-E/2014, de 31-12;

entrada em vigor: 2015-01-01.]

b) Às entidades que paguem ou coloquem à disposição os rendimen-tos referidos na alínea b) do n.º 1 e nas alíneas a) e b) do n.º 12 do artigo 71.º. [Redação da Lei n.º 82-E/2014, de 31-12; entrada em vigor: 2015-01-01.]

3 – Tratando-se de rendimentos de valores mobiliários sujeitos a registo ou depósito, emitidos por entidades residentes em território português, o dis-posto na alínea a) do n.º 1 e na alínea a) do n.º 2 é da responsabilidade das entidades registadoras ou depositárias. [Redação da Lei n.º 32-B/2002, de 30-12; entrada

em vigor: 2003-01-01.]

4 – A taxa é aplicada ao rendimento ilíquido sujeito a retenção, antes da liquidação do IVA a que, sendo caso disso, deva proceder-se. [Redação da Lei

n.º 82-E/2014, de 31-12; entrada em vigor: 2015-01-01.]

5 – [Revogado pelo DL n.º 80/2003, de 23-04.]

6 – [Revogado pelo DL n.º 80/2003, de 23-04.]

7 – [Revogado pelo DL n.º 80/2003, de 23-04.]

8 – A retenção que incide sobre os rendimentos das categorias B e F refe-ridos no n.º 1 é efetuada no momento do respetivo pagamento ou colocação à disposição e a que incide sobre os rendimentos da categoria E em conformi-dade com o disposto no artigo 7.º. [Redação da Lei n.º 82-E/2014, de 31-12; entrada em vigor:

2015-01-01.]

9 – Estão sujeitos a retenção, nos termos do n.º 1, os rendimentos de ca-pitais e prediais auferidos no âmbito do exercício de atividades empresariais e profissionais, sem prejuízo do disposto no número seguinte. [Redação da Lei

n.º 82-E/2014, de 31-12; entrada em vigor: 2015-01-01.]

10 – Quando os rendimentos referidos no número anterior se encontrem

FISC

AL-1

3

Pág. 211

No n.º 1 e na alínea a) do n.º 1 do artigo 127.º, onde se lê:1 – As instituições de crédito, as cooperativas de habitação, (…)a) (…) Lei n.º 67-A/2007, de 31-12.]deve ler-se o texto seguinte:

✁

211Código do Imposto sobre o Rendimento das Pessoas Singulares

Comunicação de encargos1 – As instituições de crédito, as cooperativas de habitação, as empresas

de locação financeira, as empresas de seguros e as empresas gestoras dos fundos e de outros regimes complementares referidos nos artigos 16.º, 17.º e 21.º do Estatuto dos Benefícios Fiscais, incluindo as associações mutualistas e as instituições sem fins lucrativos que tenham por objeto a prestação de cui-dados de saúde, e as demais entidades que possam comparticipar em despe-sas de saúde, comunicam à Autoridade Tributária e Aduaneira, até ao final do mês de janeiro de cada ano, em declaração de modelo oficial, relativamente ao ano anterior e a cada sujeito passivo: [Redação do DL n.º 41/2016, de 01-08; entrada em

vigor: 2016-08-02.]

a) Os juros suportados respeitantes a dívidas contraídas com a aquisi-ção, construção ou beneficiação de imóveis para habitação própria e permanente ou arrendamento; [Redação do DL n.º 41/2016, de 01-08, com

carácter interpretativo; entrada em vigor: 2016-08-02.]

b) Os prémios pagos respeitantes a contratos de seguro que cubram exclusivamente riscos de saúde, que possam ser deduzidos à coleta nos termos deste Código e, bem assim, as contribuições efetuadas às associações mutualistas, às instituições sem fins lucrativos que tenham por objeto a prestação de cuidados de saúde; [Redação da Lei

n.º 82-E/2014, de 31-12; entrada em vigor: 2015-01-01.]

c) O montante das despesas de saúde dedutíveis à coleta nos ter-mos do artigo 78.º-C na parte da despesa não comparticipada e na parte comparticipada; [Redação da Lei n.º 82-E/2014, de 31-12; entrada em vigor:

2015-01-01.]

d) As importâncias aplicadas em fundos de pensões e outros regimes complementares de segurança social, incluindo os disponibilizados por associações mutualistas, previstos nos artigos 16.º, 17.º e 21.º do Estatuto dos Benefícios Fiscais; [Redação do DL n.º 292/2009, de 13-10;

entrada em vigor: 2010-01-01.]

e) As importâncias pagas aos beneficiários com inobservância das condições previstas no n.º 2 do artigo 87.º, bem como a título de resgate, adiantamento ou reembolso dos certificados nas condi-ções previstas nos artigos 16.º, 17.º e 21.º do Estatuto dos Benefí-cios Fiscais. [Redação da Lei n.º 55-A/2010, de 31-12; entrada em vigor: 2011-01-01.]

2 – [Revogado pela al. a) do art. 16.º da Lei n.º 82-E/2014, de 31-12.]

3 – As entidades que recebam ou paguem importâncias suscetíveis de dedução à coleta devem entregar, a solicitação dos sujeitos passivos, docu-mento comprovativo das mesmas. [Redação da Lei n.º 82-E/2014, de 31-12; entrada em vigor:

2015-01-01.]

Obrigação de comprovar os elementos das declarações1 – As pessoas sujeitas a IRS devem apresentar, no prazo de 15 dias, os

documentos comprovativos dos rendimentos auferidos, das deduções e de ou-tros factos ou situações mencionadas na respetiva declaração, quando a Au-toridade Tributária e Aduaneira os exija. [Redação da Lei n.º 82-E/2014, de 31-12; entrada

em vigor: 2015-01-01.]

2 – O prazo previsto no número anterior é alargado para 25 dias quando

ARTIGO 127.º

ARTIGO 128.º

Código do Imposto sobre o Rendimento das Pessoas Coletivas

Pág. 371

Nos n.os 12 e 13 do artigo 106.º, onde se lê:12 – Quando seja aplicável o regime especial (…)13 – (…) entrada em vigor: 2013-01-01.]deve ler-se o texto seguinte:

✁

371Código do Imposto sobre o Rendimento das Pessoas Coletivas

f) 30% nos rendimentos relativos à venda dos restantes tabacos de fumar.

8 – Para efeitos do disposto do n.º 2, em relação às organizações de pro-dutores e aos agrupamentos de produtores do setor agrícola que tenham sido reconhecidos ao abrigo de regulamentos comunitários, os rendimentos das atividades para as quais foi concedido o reconhecimento são excluídos do cál-culo do pagamento especial por conta.

9 – [Revogado pela Lei n.º 3-B/2010, de 28-04.]

10 – O disposto no n.º 1 não é aplicável no período de tributação de início de atividade e no seguinte.

11 – Ficam dispensados de efetuar o pagamento especial por conta: [Redação

da Lei n.º 3-B/2010, de 28-04; entrada em vigor: 2010-04-29.]

a) Os sujeitos passivos totalmente isentos de IRC, ainda que a isenção não inclua rendimentos que sejam sujeitos a tributação por reten-ção na fonte com carácter definitivo; [Redação da Lei n.º 3-B/2010, de 28-04;

entrada em vigor: 2010-04-29.]

b) Os sujeitos passivos que se encontrem com processos no âmbito do Código da Insolvência e da Recuperação de Empresas, a partir da data de instauração desse processo;

c) Os sujeitos passivos que tenham deixado de efetuar vendas ou prestações de serviços e tenham entregue a correspondente de-claração de cessação de atividade a que se refere o artigo 33.º do Código do IVA;

d) Os sujeitos passivos a que seja aplicado o regime simplificado de determinação da matéria coletável. [Redação da Lei n.º 2/2014, de 16-01; apli-

cável aos períodos de tributação que se iniciem, ou aos factos tributários que ocorram, em

ou após 2014-01-01.]

12 – Quando seja aplicável o regime especial de tributação dos grupos de sociedades, é devido um pagamento especial por conta por cada uma das so-ciedades do grupo, incluindo a sociedade dominante, cabendo a esta última as obrigações de determinar o valor global do pagamento especial por conta e de proceder à sua entrega. [Redação do DL n.º 41/2016, de 01-08, com carácter interpretativo;

entrada em vigor: 2016-08-02.]

13 – O montante do pagamento especial por conta a que se refere o nú-mero anterior é calculado para cada uma das sociedades do grupo, incluindo a sociedade dominante, nos termos do n.º 2, deduzindo, nos termos do n.º 3, o montante dos pagamentos por conta que seria obtido a partir dos dados re-sultantes da declaração periódica de rendimentos de cada uma das socieda-des do grupo. [Redação do DL n.º 41/2016, de 01-08, com carácter interpretativo; entrada em vigor:

2016-08-02.]

14 – Nos casos em que ocorra a cessação do regime simplificado de deter-minação da matéria coletável, nos termos do n.º 6 do artigo 86.º-A, por não verificação dos requisitos previstos nas alíneas a) ou b) do n.º 1 daquele artigo, o sujeito passivo deve efetuar o pagamento especial por conta, previsto nos n.os 1 e 2 do presente artigo até ao fim do 3.º mês do período de tributação seguinte. [Redação da Lei n.º 2/2014, de 16-01; aplicável aos períodos de tributação que se iniciem, ou

aos factos tributários que ocorram, em ou após 2014-01-01.]

7

Descarregue gratuitamente atualizações online em www.portoeditora.pt/direito

Fiscal, 36.ª Edição – Col. Legislação. Agosto de 2016 P06704.32

Pág. 380

Ao artigo 122.º é acrescentado o n.º 5, com o texto seguinte:

✁

380 Código do Imposto sobre o Rendimento das Pessoas Coletivas e Legislação Conexa

incluindo os estabelecimentos estáveis, e indicação das atividades principais realizadas por cada uma delas;

j) Outros elementos considerados relevantes e, se for o caso, uma ex-plicação dos dados incluídos nas informações.

6 – Para efeitos deste artigo, considera-se que integram um grupo as se-guintes entidades:

a) Qualquer empresa incluída nas demonstrações financeiras conso-lidadas ou que nestas estivesse incluída caso os títulos represen-tativos do capital da empresa fossem transacionados num mercado regulamentado;

b) Qualquer empresa que tenha sido excluída das demonstrações fi-nanceiras consolidadas com base na sua dimensão ou materiali-dade; ou

c) Qualquer estabelecimento estável de uma empresa, incluídas nas alíneas anteriores, desde que esta prepare demonstrações finan-ceiras separadas para esse estabelecimento estável para fins regu-latórios, fiscais, financeiros ou de controlo de gestão.

7 – Para efeitos do presente artigo, não são considerados os acordos de troca automática de informações em relação aos quais haja registo de incum-primento sistemático, notificado pela Autoridade Tributária e Aduaneira a qualquer das entidades do grupo.

[Art. aditado pela Lei n.º 7-A/2016, de 30-03; entrada em vigor: 2016-03-31.]

Declaração de substituição1 – Quando tenha sido liquidado imposto inferior ao devido ou declarado

prejuízo fiscal superior ao efetivo, pode ser apresentada declaração de subs-tituição, ainda que fora do prazo legalmente estabelecido, e efetuado o paga-mento do imposto em falta.

2 – A autoliquidação de que tenha resultado imposto superior ao devido ou prejuízo fiscal inferior ao efetivo pode ser corrigida por meio de declaração de substituição a apresentar no prazo de um ano a contar do termo do prazo legal. [Redação do DL n.º 238/2006, de 20-12; entrada em vigor: 2007-01-01.]

3 – Em caso de decisão administrativa ou sentença superveniente, o prazo previsto no número anterior conta-se a partir da data em que o declarante tome conhecimento da decisão ou sentença. [Redação da Lei n.º 64-A/2008, de 31-12;

entrada em vigor: 2009-01-01.]

4 – Sempre que seja aplicado o disposto no número anterior, o prazo de caducidade é alargado até ao termo do prazo aí previsto, acrescido de um ano. [Redação da Lei n.º 64-A/2008, de 31-12; entrada em vigor: 2009-01-01.]

5 – Quando for aplicável o regime especial de tributação dos grupos de so-ciedades e alguma das sociedades do grupo apresente declaração de substi-tuição da declaração prevista na alínea b) do n.º 6 do artigo 120.º, a sociedade dominante procede à substituição da declaração periódica de rendimen-tos do grupo prevista na alínea a) do referido n.º 6 do artigo 120.º. [Redação do

DL n.º 41/2016, de 01-08; entrada em vigor: 2016-08-02.]

Obrigações contabilísticas das empresas1 – As sociedades comerciais ou civis sob forma comercial, as coope-

rativas, as empresas públicas e as demais entidades que exerçam, a título

ARTIGO 122.º

ARTIGO 123.ºCódigo do Imposto sobre o Valor Acrescentado

Pág. 506

Nos n.os 1 a 3 do artigo 31.º, onde se lê:1 – Sem prejuízo do disposto no número anterior (…)(…)3 – (…) alíneas e) e f) do n.º 1 do artigo 29.º.deve ler-se o texto seguinte:

✁

506 Código do Imposto sobre o Valor Acrescentado (CIVA)

território nacional, que aqui pratiquem operações tributáveis e que disponham de sede, estabelecimento estável ou domicílio noutro Estado membro podem proceder à nomeação de um representante, sujeito passivo do imposto sobre o valor acrescentado no território nacional, munido de procuração com poderes bastantes. [Redação do DL n.º 102/2008, de 20-06.]

2 – Os sujeitos passivos não residentes, sem estabelecimento estável em território nacional, que aqui pratiquem operações tributáveis e que não dispo-nham de sede, estabelecimento estável ou domicílio noutro Estado-Membro estão obrigados a nomear um representante, sujeito passivo do imposto sobre o valor acrescentado no território nacional, munido de procuração com pode-res bastantes.

3 – O representante a que se referem os números anteriores deve cumprir todas as obrigações decorrentes da aplicação do presente diploma, incluindo a do registo, e é devedor do imposto que se mostre devido pelas operações realizadas pelo representado. [Redação do DL n.º 102/2008, de 20-06.]

4 – A nomeação do representante deve ser comunicada à parte contratante antes de ser efetuada a operação.

5 – O sujeito passivo não estabelecido em território nacional é solidaria-mente responsável com o representante pelo pagamento do imposto.

6 – Os sujeitos passivos referidos nos n.os 1 e 2 são dispensados de registo e de nomeação de representante, quando efetuem apenas transmissões de bens mencinados no anexo C e isentas ao abrigo da alínea d) do n.º 1 do ar-tigo 15.º.

7 – Os sujeitos passivos indicados no número anterior, que façam sair os bens dos locais ou dos regimes referidos na alínea b) do n.º 1 do artigo 15.º, devem cumprir as obrigações previstas neste diploma.

Declaração de início de atividade1 – As pessoas singulares ou coletivas que exerçam uma atividade sujeita

a IVA devem apresentar, em qualquer serviço de finanças ou noutro local le-galmente autorizado, antes de iniciado o exercício da atividade, a respetiva de-claração. [Redação do DL n.º 41/2016, de 01-08; entrada em vigor: 2016-08-02.]

2 – [Revogado pelo art. 14.º do DL n.º 41/2016, de 01-08.]

3 – Não há lugar à entrega da declaração referida no n.º 1 quando se trate de pessoas sujeitas a IVA pela prática de uma só operação tributável nos ter-mos da alínea a) do n.º 1 do artigo 2.º, exceto se a mesma exceder o limite previsto nas alíneas e) e f) do n.º 1 do artigo 29.º. [Redação do DL n.º 41/2016, de 01-08;

entrada em vigor: 2016-08-02.]

Declaração de alterações1 – Sempre que se verifiquem alterações de qualquer dos elementos cons-

tantes da declaração relativa ao início de atividade, deve o sujeito passivo en-tregar a respetiva declaração de alterações. [Redação do DL n.º 102/2008, de 20-06.]

2 – A declaração prevista no n.º 1 é entregue em qualquer serviço de fi-nanças ou noutro local legalmente autorizado, no prazo de 15 dias a contar da data da alteração, se outro prazo não for expressamente previsto neste di-ploma. [Redação do DL n.º 111/2005, de 08-07.]

3 – O sujeito passivo fica dispensado da entrega da declaração mencionada no n.º 1 sempre que as alterações em causa sejam de factos sujeitos a registo

ARTIGO 31.º

ARTIGO 32.º

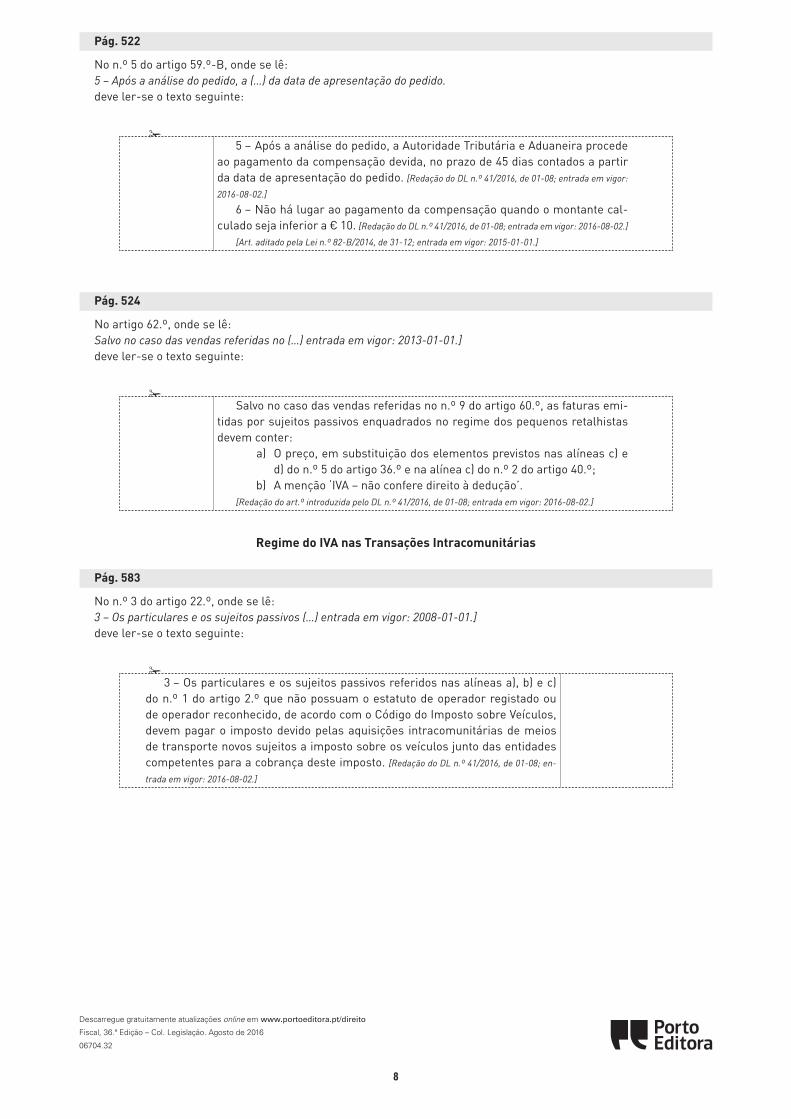

Págs. 521 e 522

Nos n.os 2 e 3 do artigo 59.º-B, onde se lê:2 – O montante da compensação é calculado (…)(…) destinatários nas referidas operações.deve ler-se o texto seguinte:

✁

521Código do IVA

Âmbito de aplicação 1 – Podem beneficiar do presente regime os produtores agrícolas que, reu-

nindo as condições de inclusão no regime de isenção previsto no artigo 53.º, efetuem transmissões de produtos agrícolas, e, bem assim, prestações de serviços agrícolas de acordo com as disposições seguintes.

2 – Para efeitos do presente regime, consideram-se:a) ‘Produtos agrícolas’, os bens provenientes diretamente da explo-

ração do produtor agrícola, resultantes do exercício das atividades enumeradas no anexo F;

b) ‘Serviços agrícolas’, as prestações de serviços definidas no anexo G, quando efetuadas com carácter acessório pelo produtor agrícola que utiliza os seus próprios recursos de mão de obra e equipa-mento normal da respetiva exploração.

[Art. aditado pela Lei n.º 82-B/2014, de 31-12; entrada em vigor: 2015-01-01.]

Compensação forfetária 1 – Os sujeitos passivos que optem pelo presente regime beneficiam da

isenção de imposto prevista no artigo 53.º, podendo ainda solicitar à Autori-dade Tributária e Aduaneira uma compensação calculada sobre o preço, de-terminado de acordo com as regras previstas no artigo 16.º, dos seguintes bens e serviços:

a) Produtos agrícolas transmitidos a outros sujeitos passivos que não beneficiem do presente regime ou de regime idêntico no Estado membro onde se encontrem estabelecidos;

b) Produtos agrícolas expedidos ou transportados com destino a outro Estado membro, cujo adquirente seja uma pessoa coletiva não su-jeito passivo, mas que realize no Estado membro de destino ou che-gada dos bens aquisições intracomunitárias sujeitas a IVA;

c) Serviços agrícolas prestados a outros sujeitos passivos que não beneficiem do presente regime ou de regime idêntico no Estado membro onde se localizem as operações.

2 – O montante da compensação é calculado mediante a aplicação de uma taxa de 6% sobre o total das transmissões de bens e das prestações de ser-viços mencionadas no número anterior, realizadas em cada ano. [Redação do

DL n.º 41/2016, de 01-08; entrada em vigor: 2016-08-02; produção de efeitos a partir de: 2017-01-01.]

3 – Para efeitos do disposto nos números anteriores, o sujeito passivo submete à Autoridade Tributária e Aduaneira, até ao último dia de março de cada ano, um pedido no qual conste o valor das transmissões de bens e das prestações de serviços realizadas no ano anterior, que conferem o direito a re-ceber a compensação, acompanhado de uma relação dos números de identifi-cação fiscal dos adquirentes ou destinatários das referidas operações. [Redação

do DL n.º 41/2016, de 01-08; entrada em vigor: 2016-08-02; produção de efeitos a partir de: 2017-01-01.]

4 – O pedido a que se refere o número anterior é apresentado através de modelo a aprovar por portaria do membro do Governo responsável pela área das finanças.

5 – Após a análise do pedido, a Autoridade Tributária e Aduaneira procede ao pagamento da compensação devida, no prazo de 45 dias contados a partir da data de apresentação do pedido. [Redação do DL n.º 41/2016, de 01-08; entrada em vigor:

2016-08-02.]

ARTIGO 59.º-A

ARTIGO 59.º-B

8

Descarregue gratuitamente atualizações online em www.portoeditora.pt/direito

Fiscal, 36.ª Edição – Col. Legislação. Agosto de 2016 P06704.32

Pág. 522

No n.º 5 do artigo 59.º-B, onde se lê:5 – Após a análise do pedido, a (…) da data de apresentação do pedido.deve ler-se o texto seguinte:

✁

522 Código do Imposto sobre o Valor Acrescentado (CIVA)

5 – Após a análise do pedido, a Autoridade Tributária e Aduaneira procede ao pagamento da compensação devida, no prazo de 45 dias contados a partir da data de apresentação do pedido. [Redação do DL n.º 41/2016, de 01-08; entrada em vigor:

2016-08-02.]

6 – Não há lugar ao pagamento da compensação quando o montante cal-culado seja inferior a € 10. [Redação do DL n.º 41/2016, de 01-08; entrada em vigor: 2016-08-02.]

[Art. aditado pela Lei n.º 82-B/2014, de 31-12; entrada em vigor: 2015-01-01.]

Opção pelo regime 1 – Os sujeitos passivos enquadrados no regime normal que, reunindo as

condições para beneficiar do regime especial de isenção, optem pela aplica-ção do presente regime devem, observando o disposto no n.º 4 do artigo 54.º, apresentar a declaração referida no artigo 32.º. [De acordo com o art. 200.º da Lei

n.º 82-B/2014, de 31-12, os sujeitos passivos a que se refere este n.º que pretendam exercer a opção

pela aplicação do presente regime desde a data da sua entrada em vigor devem proceder à comunicação

prevista neste art. até ao final do mês de fevereiro de 2015.]

2 – A declaração referida no número anterior só pode ser apresentada du-rante o mês de janeiro do ano seguinte àquele em que se verifiquem os con-dicionalismos referidos no artigo 59.º-A, produzindo efeitos a partir de 1 de janeiro do ano da apresentação.

3 – Os sujeitos passivos enquadrados no regime especial de isenção que optem pela aplicação do presente regime devem apresentar a declaração re-ferida no artigo 32.º, a qual produz efeitos no momento da sua apresentação.

4 – Tendo exercido o direito de opção nos termos dos números anteriores, os sujeitos passivos que renunciem ao presente regime são obrigados a per-manecer no regime escolhido durante um período de, pelo menos, cinco anos.

[Art. aditado pela Lei n.º 82-B/2014, de 31-12; entrada em vigor: 2015-01-01.]

Obrigações de faturação, obrigações declarativas e período em que passa a ser devido o imposto

1 – Sem prejuízo do disposto nos números seguintes, os sujeitos passivos enquadrados no presente regime estão sujeitos às obrigações aplicáveis aos beneficiários do regime de isenção previsto no artigo 53.º.

2 – As faturas emitidas pela realização das operações referidas no n.º 1 do artigo 59.º-B devem conter a menção ‘IVA – regime forfetário’.

3 – Quando deixarem de se verificar as condições de aplicação do regime, os sujeitos passivos são obrigados a apresentar a declaração de alterações prevista no artigo 32.º, nos seguintes prazos:

a) Durante o mês de janeiro do ano seguinte àquele em que tenha sido atingido um volume de negócios relativo ao conjunto das suas ope-rações tributáveis superior a € 10 000;

b) No prazo de 15 dias a contar da fixação definitiva de um rendimento tributável em sede de IRS ou IRC baseado em volume de negócios superior ao limite referido na alínea anterior;

c) No prazo de 15 dias a contar do momento em que se deixar de ve-rificar qualquer das demais circunstâncias referidas no n.º 1 do artigo 59.º-A.

4 – Sempre que a Autoridade Tributária e Aduaneira disponha de indícios seguros de que um sujeito passivo deixou de reunir as condições previstas no

ARTIGO 59.º-C

ARTIGO 59.º-D

Pág. 524

No artigo 62.º, onde se lê:Salvo no caso das vendas referidas no (…) entrada em vigor: 2013-01-01.]deve ler-se o texto seguinte:

✁

524 Código do Imposto sobre o Valor Acrescentado (CIVA)

termos do n.º 1 acresce 25% do imposto suportado nessa aquisição. [Redação do

DL n.º 102/2008, de 20-06.]

8 – Não podem beneficiar do regime especial previsto no n.º 1 os retalhis-tas que pratiquem operações de importação, exportação ou atividades com elas conexas, operações intracomunitárias referidas na alínea c) do n.º 1 do artigo 1.º ou prestações de serviços não isentas de valor anual superior a € 250, nem aqueles cuja atividade consista na transmissão dos bens ou pres-tação dos serviços mencionados no anexo E ao presente Código. [Redação do

DL n.º 102/2008, de 20-06.]

9 – São excluídas do regime especial, ficando sujeitas à disciplina parti-cular ou geral do IVA, consoante o caso, as transmissões de bens e as pres-tações de serviços mencionados no anexo E ao presente Código efetuadas a título ocasional, bem como as transmissões de bens do ativo imobilizado dos retalhistas sujeitos ao regime previsto no presente artigo, os quais devem adi-cionar, se for caso disso, o respetivo imposto ao apurado nos termos do n.º 1, para efeitos da sua entrega nos cofres do Estado. [Redação do DL n.º 102/2008, de

20-06.]

Passagem do regime normal ao regime especial 1 – Se, verificados os condicionalismos previstos no artigo anterior, os su-

jeitos passivos incluídos no regime normal pretenderem a aplicação do regime especial dos pequenos retalhistas, devem apresentar a declaração a que se refere o artigo 32.º. [Redação do DL n.º 102/2008, de 20-06.]

2 – A declaração referida no número anterior só pode ser apresentada du-rante o mês de janeiro do ano seguinte àquele em que se verifiquem os con-dicionalismos referidos no artigo anterior, produzindo efeitos a partir de 1 de janeiro do ano da apresentação. [Redação do DL n.º 102/2008, de 20-06.]

3 – Os sujeitos passivos enquadrados no regime de tributação previsto nesta subsecção não beneficiam do direito à dedução constante da secção I do capítulo V do presente diploma, salvo no que respeita às aquisições dos bens referidos no n.º 2 do artigo anterior.

4 – Os sujeitos passivos que utilizem a possibilidade prevista no n.º 1 apli-cam um coeficiente de 25% ao valor do imposto deduzido e respeitante às existências remanescentes no fim do ano, devendo o valor resultante, adi-cionado do próprio imposto, ser incluído na declaração ou guia referente ao primeiro período de tributação no regime dos pequenos retalhistas. [Redação do

DL n.º 102/2008, de 20-06.]

FaturaçãoSalvo no caso das vendas referidas no n.º 9 do artigo 60.º, as faturas emi-

tidas por sujeitos passivos enquadrados no regime dos pequenos retalhistas devem conter:

a) O preço, em substituição dos elementos previstos nas alíneas c) e d) do n.º 5 do artigo 36.º e na alínea c) do n.º 2 do artigo 40.º;

b) A menção ‘IVA – não confere direito à dedução’.[Redação do art.º introduzida pelo DL n.º 41/2016, de 01-08; entrada em vigor: 2016-08-02.]

Renúncia1 – Os sujeitos passivos suscetíveis de usufruírem do regime especial de

ARTIGO 61.º

ARTIGO 62.º

ARTIGO 63.º Regime do IVA nas Transações Intracomunitárias

Pág. 583

No n.º 3 do artigo 22.º, onde se lê:3 – Os particulares e os sujeitos passivos (…) entrada em vigor: 2008-01-01.]deve ler-se o texto seguinte:

✁

583Regime do IVA nas Transações Intracomunitárias

do n.º 1 do artigo 2.º, ou por um particular, o direito à dedução do imposto suportado na respetiva aquisição nasce apenas no momento em que o meio de transporte for colocado à disposição do adquirente.