FEUP-MIEM-GE-2014-15-Slides-CalculoFinanceiro (1)

40

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 1 Mestrado Integrado em Engenharia Mecânica 2014/15 Gestão de Empresas

-

Upload

hugocoimbra -

Category

Documents

-

view

218 -

download

0

description

n

Transcript of FEUP-MIEM-GE-2014-15-Slides-CalculoFinanceiro (1)

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 1

Mestrado Integrado emEngenharia Mecânica

2014/15

Gestãode

Empresas

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 2

Mestrado Integrado emEngenharia Mecânica

2014/15

PLANO GERAL(II Parte)

1. Conceitos fundamentais do cálculo financeiro1.1. Conceitos básicos1.2. Capitalização. O Valor Futuro1.3. Atualização ou Desconto. O Valor Atual1.4. Taxas nominais e taxas efetivas1.5. Rendas1.6. Planos de amortização de dívidas1.7. Breves notas sobre análise de investimentos

2. Análise económico-financeira2.1. Leitura e interpretação das peças contabilísticas2.2. Elaboração de diagnósticos económico-financeiros

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 3

Mestrado Integrado emEngenharia Mecânica

2014/15

PLANO GERAL(II Parte)

1. Conceitos fundamentais do cálculo financeiro1.1. Conceitos básicos1.2. Capitalização. O Valor Futuro1.3. Atualização ou Desconto. O Valor Atual1.4. Taxas nominais e taxas efetivas1.5. Rendas1.6. Planos de amortização de dívidas1.7. Breves notas sobre análise de investimentos

2. Análise económico-financeira2.1. Leitura e interpretação das peças contabilísticas2.2. Elaboração de diagnósticos económico-financeiros

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 4

Conceitos Básicos

•Decisões sobre investimentos ou finan-ciamentos exigem a identificação e com-paração de fluxos financeiros em diver-sos momentos no tempo

•Qualquer operação matemática sobredois ou mais capitais, requer a sua ho-mogeneização no tempo, porque:

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 5

Conceitos Básicos• O dinheiro não tem o mesmo valor em diferentes momen-

tos do tempo, já que a sua disponibilidade ou exigibili-dade no tempo depende:

da preferência pela liquidez e consequente possibilidade deaplicação de fundos com recebimento de jurosda perda ou ganho de poder de comprado risco associado ao seu reembolso

• E todos os fatores anteriores estão relacionados com ofator tempo. Assim, não podemos comparar montantesmonetários em diferentes momentos do tempo.

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 6

Capitalização•Capitalização é a transformação, provoca-

da pelo tempo, de um capital em capital ejuros

•O valor acumulado, em certo momentofuturo, de um dado capital mais os jurosassociados, representa o VALOR FUTUROdessa quantia inicial

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 7

Capitalização•Cem mil euros hoje são mais valiosos

que os mesmos cem mil euros daqui a,por exemplo, um mês ou um ano

•De facto, se possuirmos hoje essaquantia, poderemos investi-la, obtendocom isso um valor superior, decorridoque seja algum tempo

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 8

CapitalizaçãoSe considerarmos:

•VF n = valor futuro de um capital inicial ao fim de nperíodos de investimento

• i = taxa de juro paga pelo banco por aplicaçõesfinanceiras em cada período

•VA = valor inicialmente investido

•n = número de períodos de investimento

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 9

Capitalização

teremos:

)1( iVAVFnn+=

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 10

Capitalização• Suponhamos:

on = 1o i = 10%oVA = 100 000 €

• Então:oVF 1 = VA + VA . ioVF 1 = VA (1+ i)oVF 1 = 100 000 (1+ 10%) = 110 000 €

• Se n = 5:oVF 5 = 100 000 (1+ 10%)5 = 161 051 €

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 11

Capitalização•Como se vê, presumiu-se que o cálculo de

juros (dito “regime de capitalização de juros”) é composto,i.e., a taxa de juro é aplicada periodicamen-te sobre o capital e os juros acumulados doperíodo imediatamente anterior

•Se a opção fosse por um regime de capita-lização simples, ter-se-ia presumido a inte-gral retirada dos juros logo que se vencem

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 12

CapitalizaçãoExercícios:

1. O juro produzido por 100 000 € no termo de pri-meiro ano de capitalização é igual a 12 000 €.Qual o juro total no fim de três anos de capita-lização composta?

2. Num empréstimo de 100 000 €, com capitaliza-ção anual à taxa de juro de 15%, o devedorpagou, no final do processo, 266 002 €. Qual operíodo de vigência do empréstimo?

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 13

Atualização ou Desconto•Podemos definir VALOR ATUAL de uma

soma devida daqui a n períodos como ovalor que, se fosse detido hoje, poderiaser capitalizado durante n períodos deforma a igualar a soma futura

•Ao cálculo de valores atuais chamamosatualização ou desconto

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 14

Atualização ou Desconto

Podemos definir a seguinte expressão:

)1()1(

1 ii

nn VFnVFnVA +

+−==

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 15

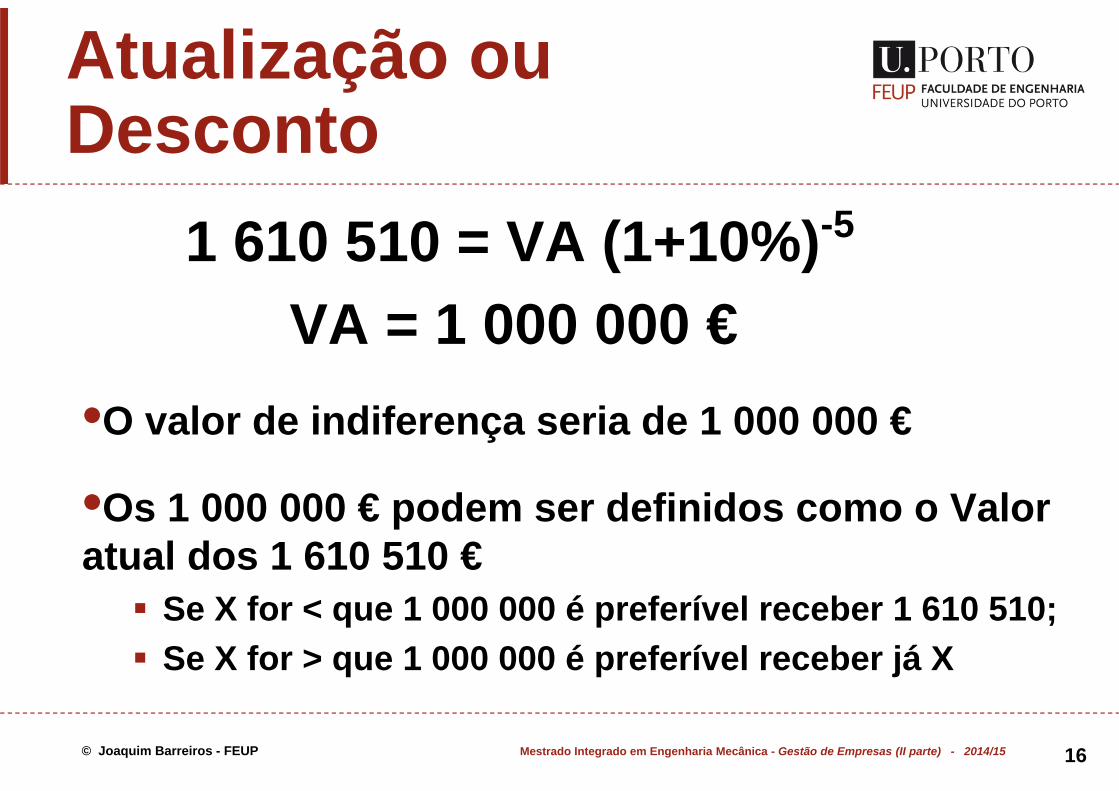

Atualização ou Desconto• Imaginemos que um devedor da empresa ofereceu a

alternativa de receber 1 610 510 € daqui a 5 anos ou Xmilhares de euros hoje (admitamos que não temos dúvidade que iremos receber essa quantia, i.e., que não há riscode crédito).

• Não tendo necessidade de dinheiro, vamos pressupor quea nossa única alternativa de investimento seria aplicar odinheiro no banco à taxa de 10% (sem risco). Essa taxavai ser o nosso custo de oportunidade.

• Qual seria o valor que nos tornaria indiferente a escolhaentre as duas hipóteses?

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 16

Atualização ou Desconto

1 610 510 = VA (1+10%)-5

VA = 1 000 000 €•O valor de indiferença seria de 1 000 000 €

•Os 1 000 000 € podem ser definidos como o Valor atual dos 1 610 510 €

Se X for < que 1 000 000 é preferível receber 1 610 510;Se X for > que 1 000 000 é preferível receber já X

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 17

Atualização ou Desconto• Repare-se que para a decisão é fundamental, não

só, conhecer a taxa de custo de oportunidade,como também medir o risco implícito nas aplica-ções alternativas

• Por exemplo, se o devedor estiver sujeito a al-gum risco de falência, provavelmente exigir-se-iaum valor superior daqui a 5 anos ao que seobteria no Banco, para se ser motivado para asua proposta de diferimento de pagamento

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 18

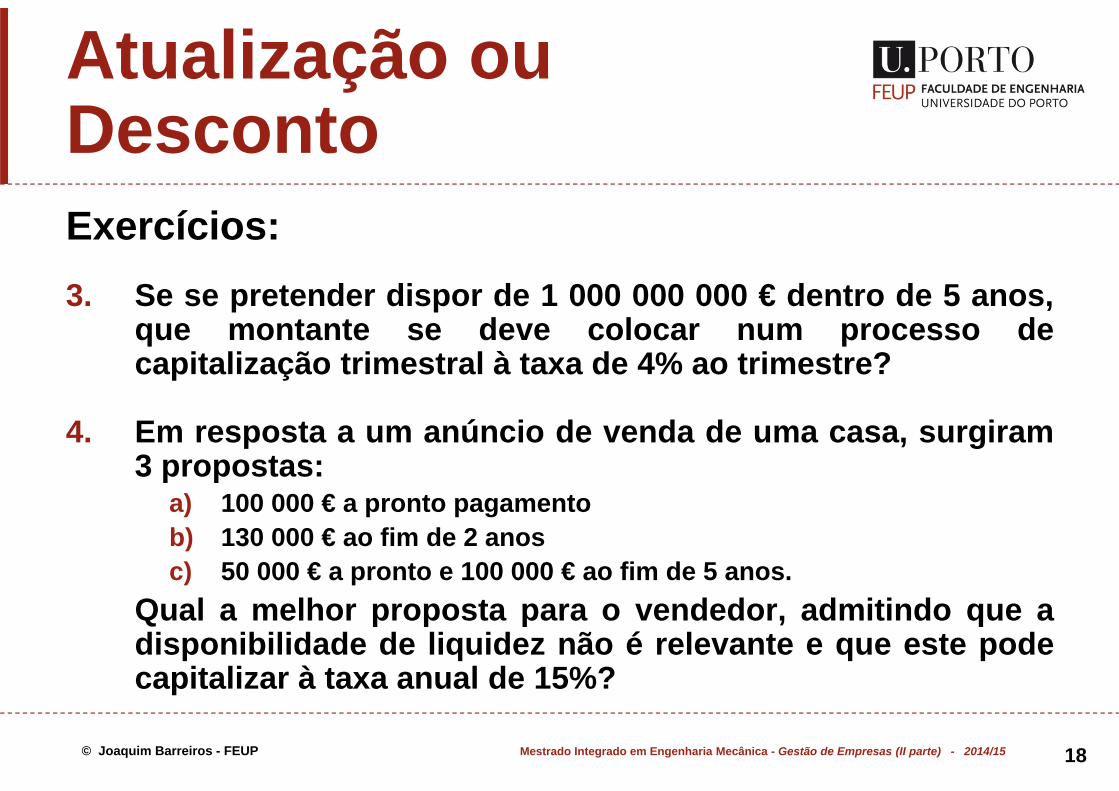

Atualização ou DescontoExercícios:3. Se se pretender dispor de 1 000 000 000 € dentro de 5 anos,

que montante se deve colocar num processo decapitalização trimestral à taxa de 4% ao trimestre?

4. Em resposta a um anúncio de venda de uma casa, surgiram3 propostas:

a) 100 000 € a pronto pagamentob) 130 000 € ao fim de 2 anosc) 50 000 € a pronto e 100 000 € ao fim de 5 anos.

Qual a melhor proposta para o vendedor, admitindo que adisponibilidade de liquidez não é relevante e que este podecapitalizar à taxa anual de 15%?

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 19

Taxas nominais e efetivas

•Taxa nominal – taxa que é declarada emvigor num processo de capitalização

•Taxa efetiva – a que, num processo decapitalização, preside à produção de juro

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 20

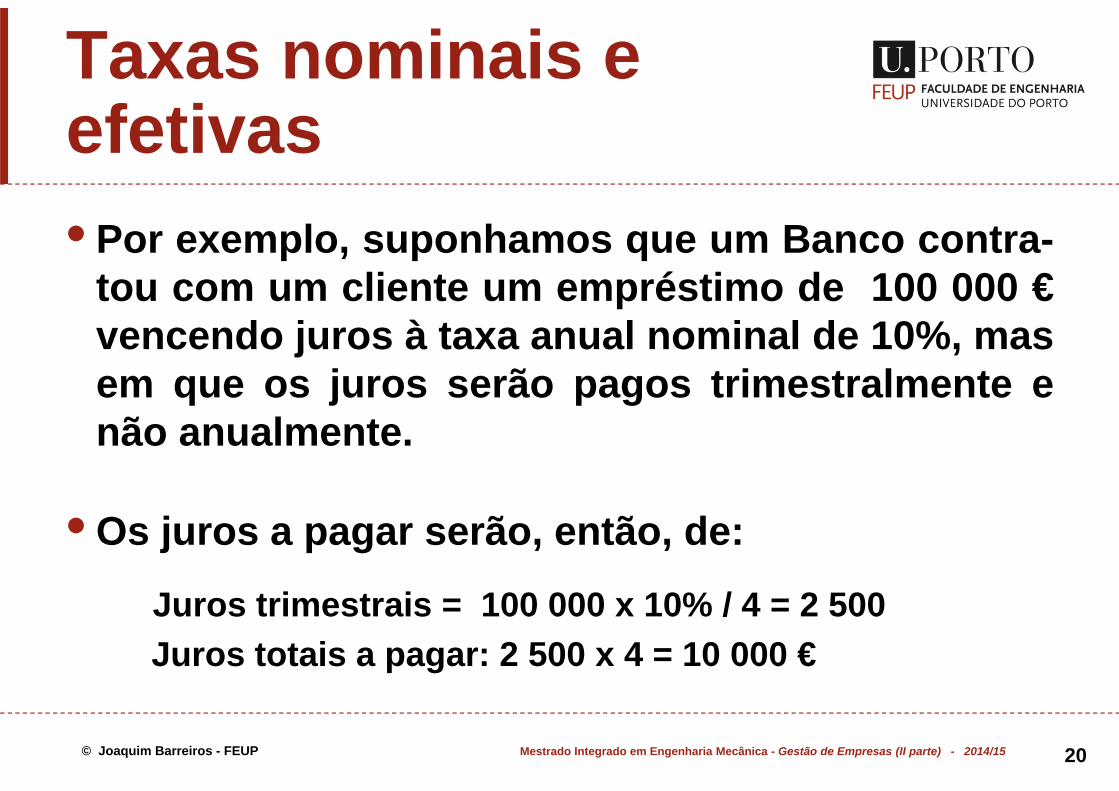

Taxas nominais e efetivas• Por exemplo, suponhamos que um Banco contra-

tou com um cliente um empréstimo de 100 000 €vencendo juros à taxa anual nominal de 10%, masem que os juros serão pagos trimestralmente enão anualmente.

• Os juros a pagar serão, então, de:

Juros trimestrais = 100 000 x 10% / 4 = 2 500Juros totais a pagar: 2 500 x 4 = 10 000 €

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 21

Taxas nominais e efetivas•Mas, vejamos: será que o rendimento para o

Banco com esta operação se confina aos10000 € atrás calculados?

•De facto não. E o motivo prende-se com acircunstância de que, se o Banco recebejuros em cada três meses, poderá reinvesti-los até ao final do ano e, com isso, assegu-rar um rendimento superior a 10%.

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 22

Taxas nominais e efetivas•Suponhamos que o Banco pode reinvestir

os juros recebidos à mesma taxa anual de10% (i.e. 2,5% por trimestre). Então o valoracumulado no final do ano será:

•VF = 2 500 (1+2,5%)3+2 500 (1+2,5%)2

+ 2 500 (1+2,5%)1 + 2 500 == 10 381,29

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 23

Taxas nominais e efetivas•Portanto, a taxa efetiva (i.e., a taxa que, ver-

dadeiramente corresponde ao rendimentodo Banco com esta operação) será de:

•O cliente paga efetivamente o equivalente aum único pagamento anual de 10,38129%

%38129,10100000

29,10381=

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 24

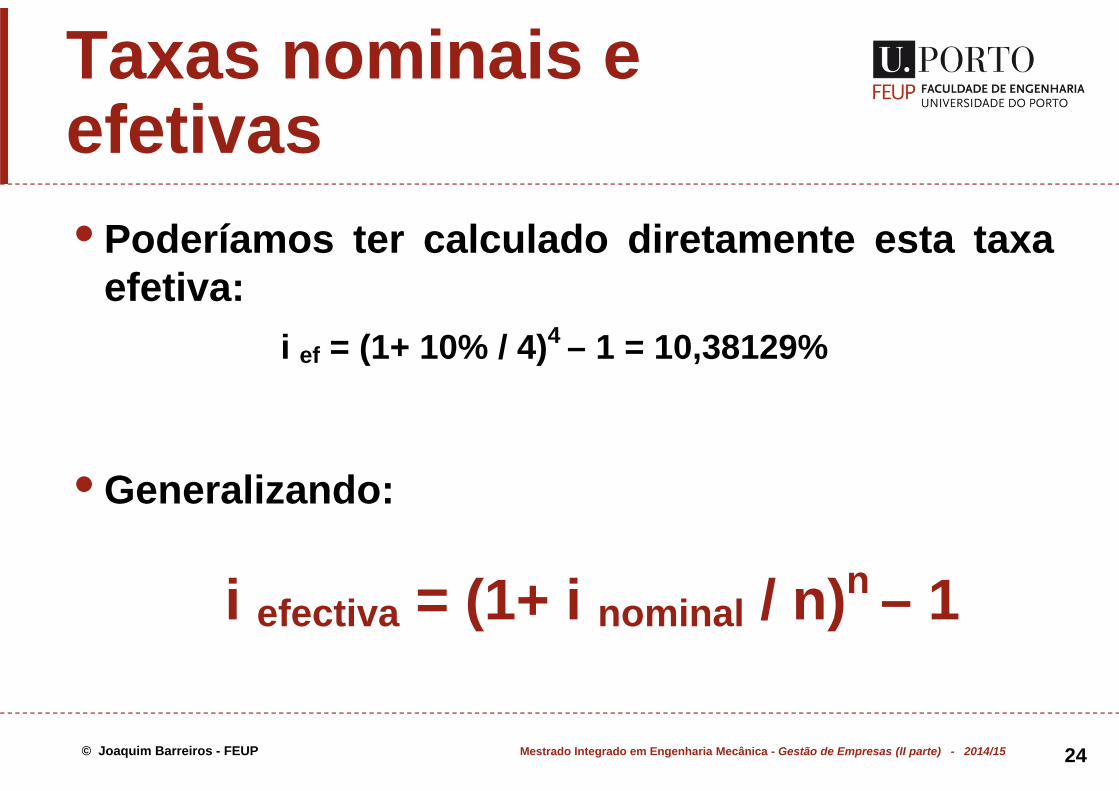

Taxas nominais e efetivas• Poderíamos ter calculado diretamente esta taxa

efetiva:i ef = (1+ 10% / 4)4 – 1 = 10,38129%

• Generalizando:

i efectiva = (1+ i nominal / n)n – 1

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 25

Taxas nominais e efetivasExercício:

5. O Banco B emitiu um empréstimo obriga-cionista com capitalização semestral, sen-do a taxa anual nominal para o primeirocupão igual a 15%.

Qual a taxa anual efetiva correspondente?

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 26

Rendas• Uma renda pode ser definida como uma série

de pagamentos periódicos de montante fixoque ocorre durante um certo intervalo detempo

• A primeira renda pode ser coincidente com oinício da aplicação (rendas antecipadas); podeocorrer após o primeiro período (rendas pos-tecipadas); ou após os primeiros p períodos(rendas postecipadas com diferimento tempo-ral de p-1 períodos).

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 27

RendasSe considerarmos:

•S n = valor futuro das rendas postecipadas a receber durante n períodos

• i = taxa de juro da operação

•R = renda periódica constante

Demonstra-se que:

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 28

Rendas

iRSn i n 11( ) −+

=

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 29

RendasAnalogamente, o valor atual (An) de umasérie de rendas postecipadas a receber du-rante n períodos, poderá ser assim calcu-lado:

iRAn i n)1(1 + −−

=

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 30

Rendas• Um caso especial do valor atual das rendas perió-

dicas é aquele em que o número de rendas poste-cipadas é infinito (n= )

• Demonstra-se que, nesse caso, a expressãoanterior, que passa a revestir a forma de umaperpetuidade de rendas, se resume a:

∞

iRAn =

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 31

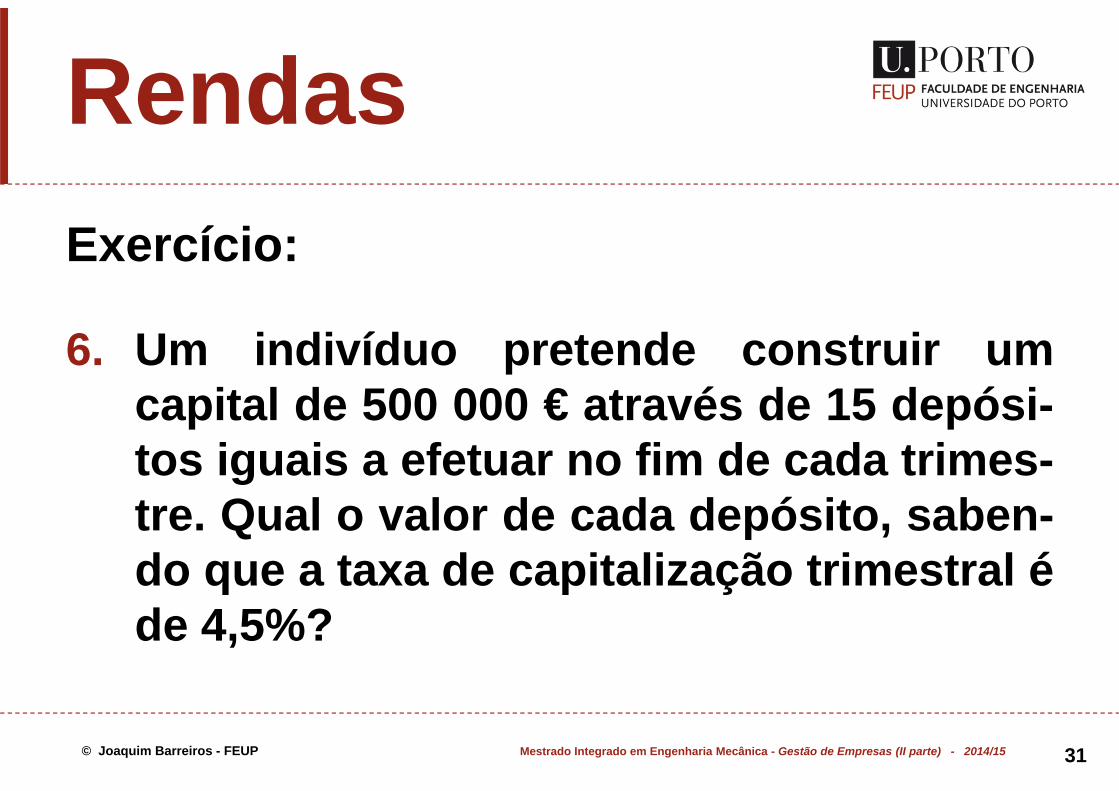

RendasExercício:

6. Um indivíduo pretende construir umcapital de 500 000 € através de 15 depósi-tos iguais a efetuar no fim de cada trimes-tre. Qual o valor de cada depósito, saben-do que a taxa de capitalização trimestral éde 4,5%?

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 32

Planos de amortização•Conhecidos os conceitos de capitalização,

valor futuro e atual e valor de rendas perió-dicas, a construção de quadros de amorti-zação de empréstimos é bastante simples

•Note-se que, o valor pago a título deserviço da dívida integrará, normalmente,uma componente juro e uma componentereembolso do empréstimo

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 33

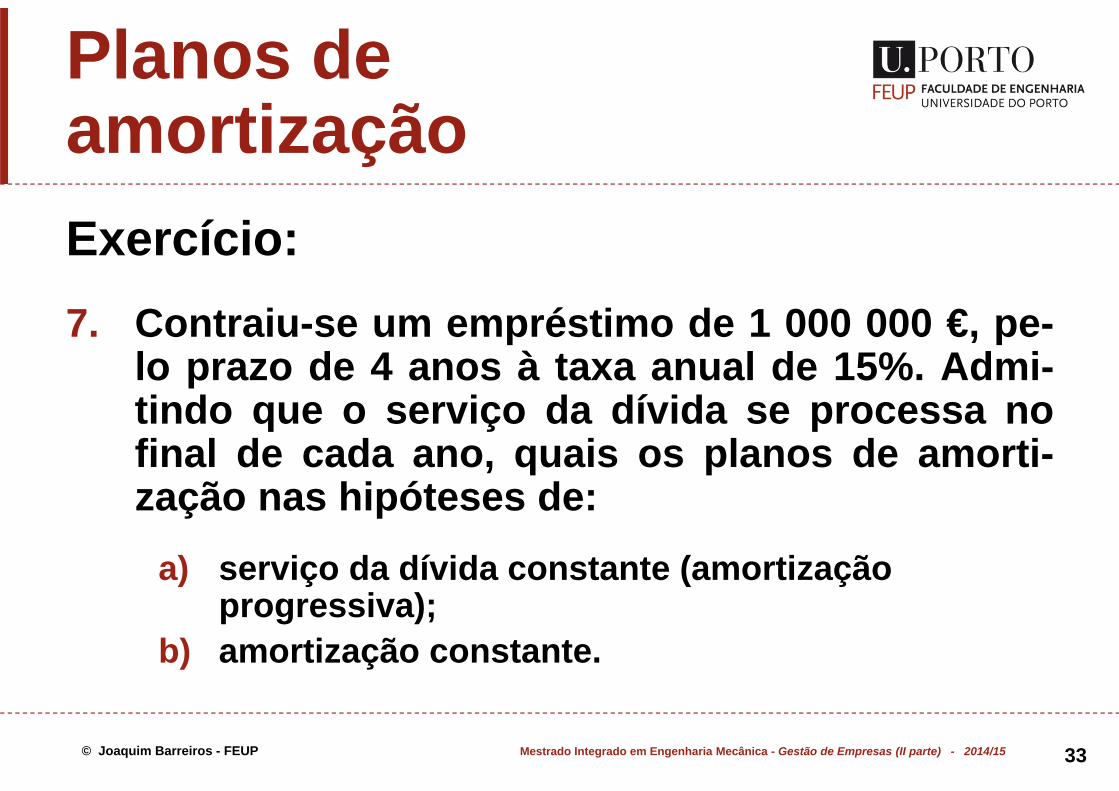

Planos de amortizaçãoExercício:7. Contraiu-se um empréstimo de 1 000 000 €, pe-

lo prazo de 4 anos à taxa anual de 15%. Admi-tindo que o serviço da dívida se processa nofinal de cada ano, quais os planos de amorti-zação nas hipóteses de:

a) serviço da dívida constante (amortização progressiva);

b) amortização constante.

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 34

Exercício final

8. Pretendem-se selecionar as melhoresopções de financiamento de eventuaisdéfices de tesouraria de uma dadaempresa.

São as seguintes as alternativas deque a empresa dispõe:

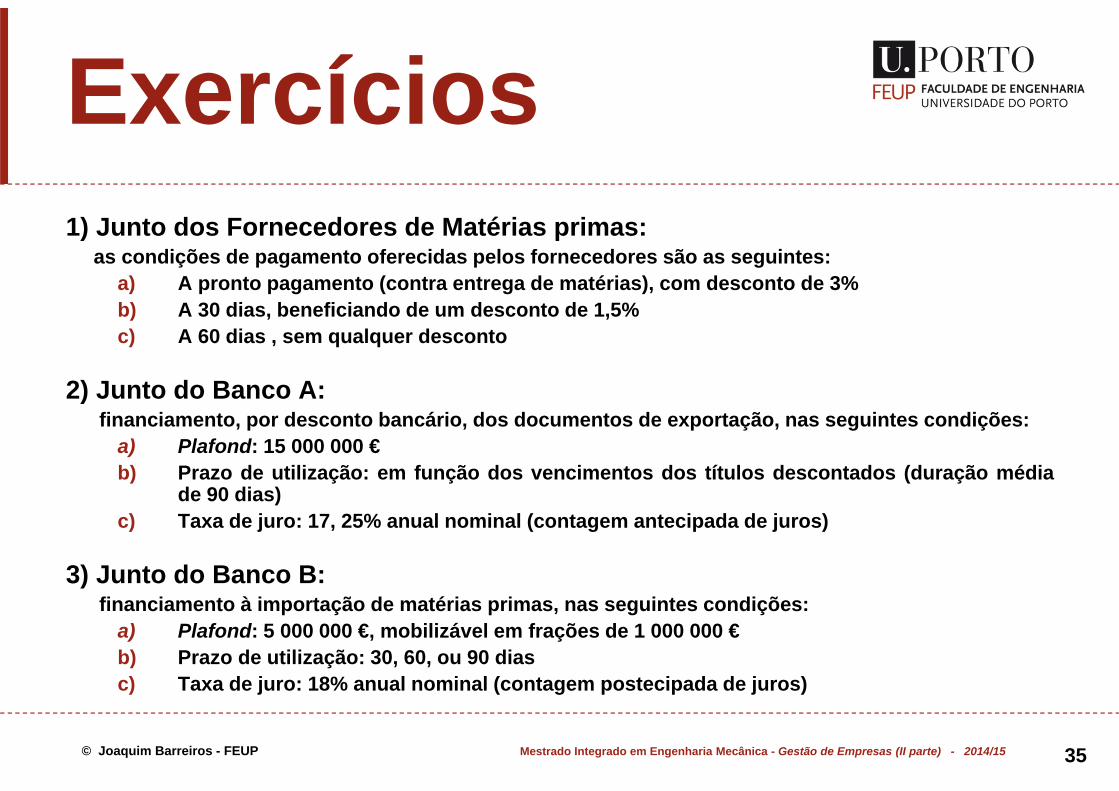

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 35

Exercícios1) Junto dos Fornecedores de Matérias primas:

as condições de pagamento oferecidas pelos fornecedores são as seguintes:a) A pronto pagamento (contra entrega de matérias), com desconto de 3%b) A 30 dias, beneficiando de um desconto de 1,5%c) A 60 dias , sem qualquer desconto

2) Junto do Banco A:financiamento, por desconto bancário, dos documentos de exportação, nas seguintes condições:

a) Plafond: 15 000 000 €b) Prazo de utilização: em função dos vencimentos dos títulos descontados (duração média

de 90 dias)c) Taxa de juro: 17, 25% anual nominal (contagem antecipada de juros)

3) Junto do Banco B:financiamento à importação de matérias primas, nas seguintes condições:

a) Plafond: 5 000 000 €, mobilizável em frações de 1 000 000 €b) Prazo de utilização: 30, 60, ou 90 diasc) Taxa de juro: 18% anual nominal (contagem postecipada de juros)

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 36

Análise de Investimentos

•Na análise de investimentos pretende-seavaliar a capacidade de um determinadoprojeto gerar meios financeiros (cash-flow)

•A noção de Cash-Flow é diferente da deResultado

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 37

Conceito deFree Cash-Flow

•Entende-se por Free Cash-Flow o con-junto dos fluxos de tesouraria libertospor um projeto financiado integralmen-te por capitais próprios e que estãodisponíveis para remunerar todos osseus financiadores

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 38

Valor Atualizado Líquido (VAL)• O Valor Atualizado Líquido de um projeto corres-

ponde ao somatório dos free cash-flows atua-lizados para o momento zero da vida do projeto

em que i corresponde ao custo de capital do período

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 39

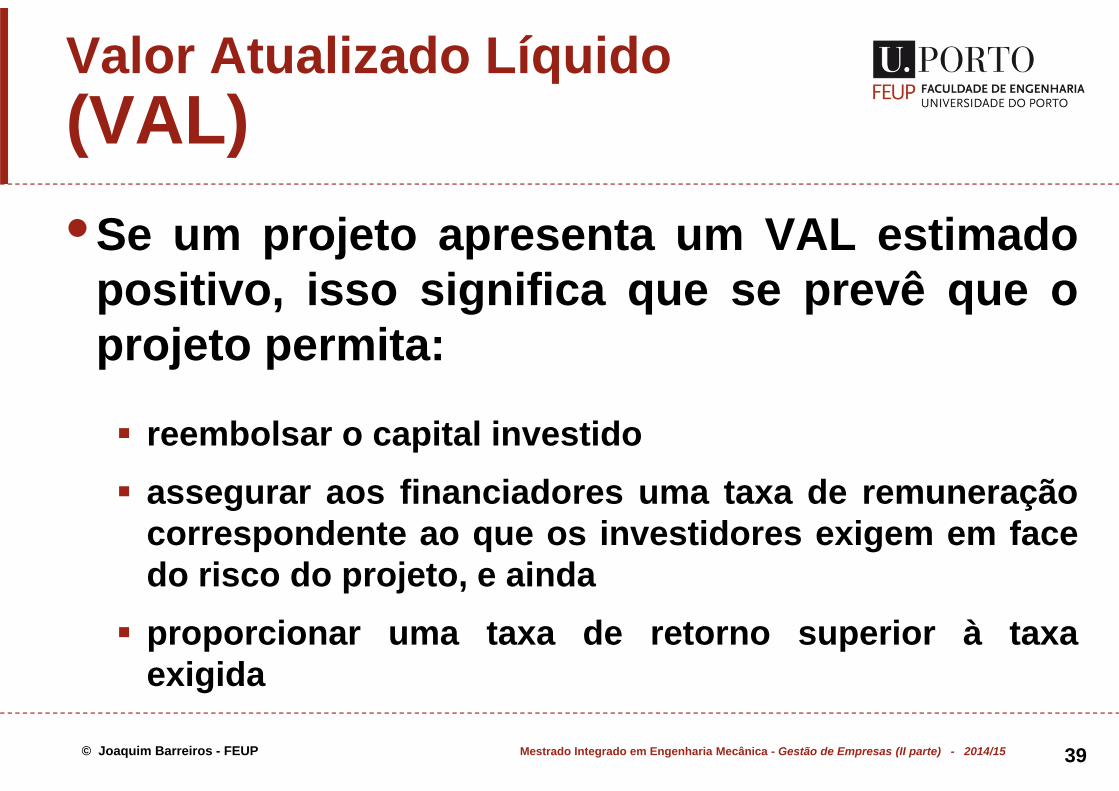

Valor Atualizado Líquido (VAL)•Se um projeto apresenta um VAL estimado

positivo, isso significa que se prevê que oprojeto permita:

reembolsar o capital investidoassegurar aos financiadores uma taxa de remuneraçãocorrespondente ao que os investidores exigem em facedo risco do projeto, e aindaproporcionar uma taxa de retorno superior à taxaexigida

© Joaquim Barreiros - FEUP Mestrado Integrado em Engenharia Mecânica - Gestão de Empresas (II parte) - 2014/15 40

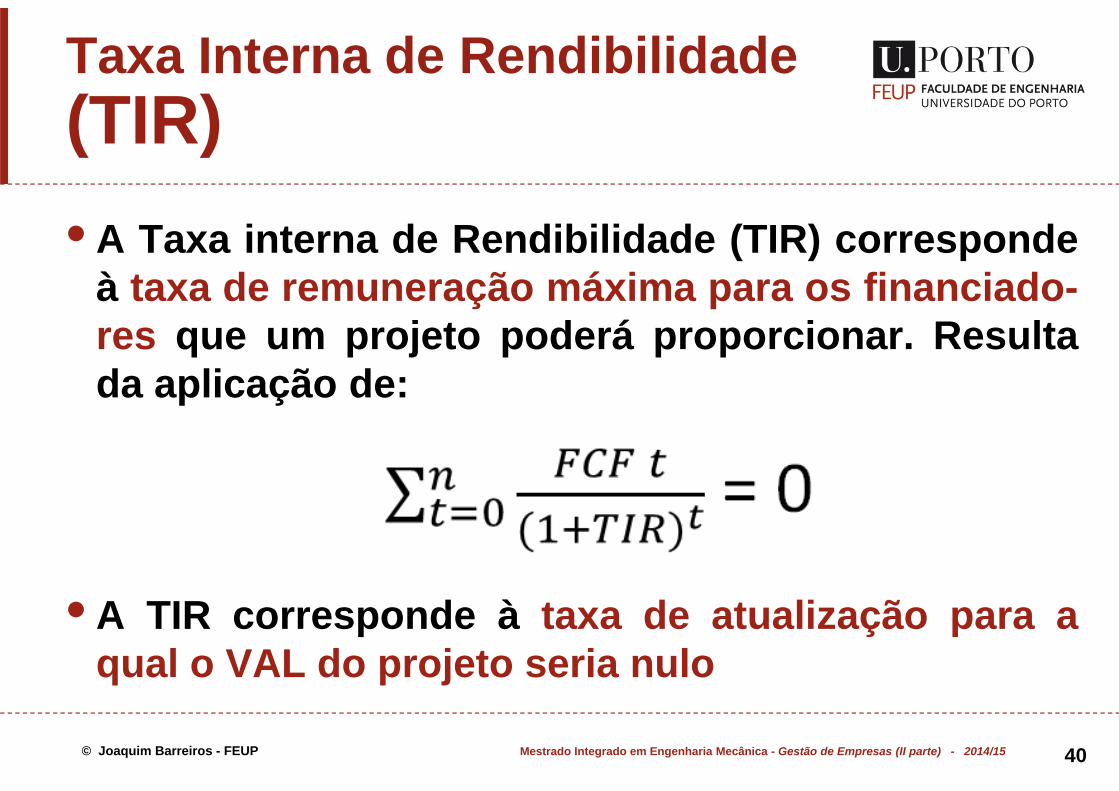

Taxa Interna de Rendibilidade(TIR)• A Taxa interna de Rendibilidade (TIR) corresponde

à taxa de remuneração máxima para os financiado-res que um projeto poderá proporcionar. Resultada aplicação de:

• A TIR corresponde à taxa de atualização para aqual o VAL do projeto seria nulo