FAQ - pwinvestimentos.com.br · em dia, há menos de dois contribuintes da previdência oficial...

21

Tire suas principais dúvidas de Previdência Privada. FAQ Previdência

Transcript of FAQ - pwinvestimentos.com.br · em dia, há menos de dois contribuintes da previdência oficial...

Tire suas principais dúvidas de Previdência Privada.

FAQ Previdência

???

???

Dúvidas:

Previd

ência

Privada

Questões introdutórias 3

Questões tributárias 10

Questões legais 13

Questões atuariais 15

Questões de investimentos 18

Neste material,você vai encontrar...

3

QUESTÕES INTRODUTÓRIAS

Questões introdutórias O Bê-a-Bá da Previdência Privada

Por que Previdência Privada?A expectativa de vida aumentou significativamente nas últimas décadas. Se o brasileiro

está vivendo mais, também está recebendo a aposentadoria por mais tempo. Entretanto,

o número de trabalhadores na ativa que contribui para o INSS não cresceu na mesma

proporção.

Antigamente, oito trabalhadores na ativa custeavam a renda de um aposentado. Hoje

em dia, há menos de dois contribuintes da previdência oficial para pagar o benefício

de um pensionista. Essa situação do sistema de previdência acabou levando a sociedade

a encontrar novas formas de garantir a sua segurança financeira.

A previdência privada é a forma de garantir a sua renda complementar no futuro.

O valor médio pago pela previdência social não chega a dois salários mínimos, portanto,

os planos previdenciários são essenciais para o seu futuro. Além disso, a previdência tem

muitas vantagens que a diferenciam dos outros tipos de investimento, tais como: flexibilidade

na alocação de recursos, ausência de come-cotas (IR semestral cobrado nos fundos

de investimentos tradicionais), possibilidade de opção pelo regime Regressivo de tributação

e opções para um planejamento de sucessão familiar.

1 Quais são os tipos de entidades de previdência complementar?

• Entidade aberta (EAPC) - Sociedades seguradoras com fins lucrativos e autorizadas a operar planos

de previdência complementar abertos, que comercializam planos individuais ou empresariais. Essas entidades

são fiscalizadas pela SUSEP − Superintendência de Seguros Privados. A Icatu Seguros é uma EAPC.

• Entidade Fechada (EFPC) - Fundações ou sociedades civis sem fins lucrativos, que administram e executam

planos de benefícios de natureza previdenciária com base em vínculo empregatício ou associativo. São

fiscalizadas pela PREVIC − Superintendência Nacional de Previdência Complementar. A Icatu Fundo de Pensão

é uma EFPC.

2 É seguro investir em previdência complementar?

O órgão responsável por fixar as diretrizes e normas da política de seguros e previdência privada no Brasil

é o CNSP (Conselho Nacional de Seguros Privados). Esse órgão é composto pelo Ministro da Fazenda e por

representantes dos principais ministérios do governo, além do Conselho Monetário Nacional e Comissão

de Valores Mobiliários.

A SUSEP (Superintendência de Seguros Privados) é responsável por implementar as políticas estabelecidas pelo

CNSP, supervisionar o mercado de seguros e zelar pela defesa dos interesses dos consumidores.

4

QUESTÕES INTRODUTÓRIAS

Adicionalmente, todos os fundos de previdência aberta devem obedecer às determinações e regras da CVM

(Comissão de Valores Mobiliários), que disciplina, normatiza e fiscaliza a atuação dos diversos integrantes

do mercado.

Entre os mecanismos que garantem a proteção do investidor estão as Circulares 338 e 339 da SUSEP

que, dentre outras determinações, proíbem que os fundos previdenciários alavanquem ou tenham mais de 49%

do seu patrimônio alocado em ativos de renda variável.

A regulação garante a transparência e a segurança que o investidor de previdência privada precisa para criar uma

poupança de longo prazo. É importante lembrar que, além da regulamentação, há gestores renomados por trás

de grande parte dos fundos de previdência.

Além de arcabouço legal muito robusto, a Icatu conta com mais de 20 anos de experiência no mercado de seguros,

acumulando experiência na gestão financeira dos nossos produtos.

Seguimos normas e compartilhamos valores Por sermos especialistas em oferecer as melhores soluções de proteção e planejamento financeiro para

cada fase da vida das pessoas, reconhecemos a importância de termos uma empresa financeiramente saudável

para continuarmos desempenhando a nossa missão institucional.

Da mesma forma, a solidez, que significa a estabilidade financeira e o lastro que a empresa terá para honrar seus

compromissos, não pode ser considerada um diferencial da marca, mas um componente básico do serviço.

3 O que nos torna capazes de cuidar do seu futuro?

• Controle dos Riscos - A Icatu Seguros é uma empresa especialista em seguros de pessoas e previdência.

Com o objetivo de manter um nível de segurança financeira adequada às suas operações, a Icatu Seguros

cede às resseguradoras selecionadas uma parcela das responsabilidades que assumiu nos contratos

de seguros emitidos. Isto permite à Icatu Seguros ter um melhor controle dos riscos aos quais a seguradora

está exposta e garante que ela seja sempre capaz de cumprir as suas obrigações perante os seus segurados.

• Fiscalização - As sociedades seguradoras e de previdência aberta estão sujeitas à regulamentação específica

e, por esta razão, elas não se submetem às regras gerais contidas na Lei de Falências (Lei nº 11.101/2005).

Assim sendo, se uma seguradora ou entidade aberta de previdência complementar passarem por alguma

dificuldade financeira, a SUSEP zelará pelos interesses dos clientes e interferirá diretamente de modo a garantir

os benefícios aos quais os clientes têm direito. Após garantir que os benefícios dos clientes sejam pagos,

a SUSEP declarará a liquidação extrajudicial da empresa.

Isso significa que a SUSEP providenciará para que a empresa em situação desfavorável seja encampada

(vendida para outra instituição) ou, caso ninguém se interesse em encampar a empresa, a SUSEP fará uma

oferta pública.

Legislação Aplicável: Decreto-Lei nº 73/66

Lei nº 6.024/74 / Lei Complementar nº 109/2001

Resolução CNSP nº 335/2015

5

QUESTÕES INTRODUTÓRIAS

4 Quais são os principais tipos de planos de previdência complementar aberta, comercializados atualmente?

• PGBL - O Plano Gerador de Benefício Livre é um plano de previdência complementar que tem como objetivo

a acumulação de reserva para o participante. É o mais indicado para pessoas que fazem a declaração completa

no IR, pois as contribuições são dedutíveis da base de cálculo do Imposto de Renda (IR) do participante até

o limite de 12% da renda ruta anual tributável, reduzindo o imposto a ser pago ou aumentando o valor a restituir.

Para usufruir desse benefício, o participante deve contribuir para o INSS ou regime dos servidores públicos.

Se o participante realizar um resgate, o IR incidirá sobre o valor total resgatado. Caso o participante contrate

o benefício sobre a forma de renda, o IR incidirá sobre o valor da renda auferida.

• VGBL - O Vida Gerador de Benefício Livre é um seguro de vida individual com cobertura por sobrevivência,

que tem como objetivo acumulação de reserva para o participante. É ideal para pessoas que declaram

o IR no modelo simplificado ou já chegaram no limite de contribuição dedutível do PGBL e desejam contribuir

mais. As contribuições no VGBL não são dedutíveis da base de cálculo do IR do participante, porém,

no momento da contratação de renda ou resgate dos recursos, o IR incidirá apenas sobre os rendimentos.

5 Qual a melhor forma de declaração de IR?

Use o simulador www.icatuweb.com.br/meuir para conhecer qual a forma mais adequada de declaração (completa

ou simplificada). Com ele, é possível saber o valor exato da economia que um aporte em PGBL pode trazer.

6 O que é a taxa de carregamento de um plano de previdência?

É o percentual, previamente definido no regulamento do plano, incidente sobre as contribuições pagas para custear

as despesas administrativas da seguradora, de corretagem e de colocação do plano.

O carregamento pode ser cobrado no momento da aplicação dos recursos (taxa de entrada), no resgate

e na portabilidade de saída (taxa de saída). Recursos aplicados em planos de previdência através de portabilidade,

não são passíveis de cobrança de carregamento de entrada (taxa de entrada) e no caso de resgate ou portabilidade

futura também não são passíveis de cobrança de carregamento de saída (taxa de saída).

7 O que é taxa de administração de um fundo previdenciário?

É o percentual cobrado sobre o patrimônio líquido (PL) do fundo de investimento, que recepciona os recursos

do PGBL ou VGBL. Ele é previamente definido em seu regulamento para remuneração do administrador

responsável pelos serviços de: gestão, consultoria e administração fiduciária dos fundos. O cálculo da taxa

de administração é realizado diariamente da seguinte forma: PL do fundo x (taxa de administração / 252).

8 O que é benefício?

É o pagamento a ser efetuado ao participante ou a seu beneficiário, por ocasião do evento gerador, sob a forma

de pagamento único ou de renda.

QUESTÕES INTRODUTÓRIAS

6

QUESTÕES INTRODUTÓRIAS

9 O que é beneficiário?

São as pessoas indicadas na proposta de contratação ou em documento específico para receber o pagamento

relativo ao benefício contratado.

10 O que é reserva?

É o valor correspondente ao total de recursos aplicados pelo participante ao plano, mais seus rendimentos

líquidos de taxa de administração, constituídos durante o período de acumulação. A reserva do cliente servirá

de base para o cálculo futuro da renda de aposentadoria do participante.

11 O que é aporte? E portabilidade?

Aportes são valores esporadicamente depositados no plano, com o intuito de aumentar a reserva

e, consequentemente o valor de renda a ser recebido na aposentadoria.

Portabilidade é o direito garantido aos segurados de, durante o período de acumulação e na forma

regulamentada, movimentar o saldo para outros planos.

12 Quanto você precisa acumular e quanto ele precisa investir por mês para atingir o padrão de vida que ele deseja?

Para descobrir esse número mágico, basta acessar: https://www.icatuweb.com.br/checkupfinanceiro/

e informar a data de nascimento.

Olá!Preparado para a sua primeira sessão de feedback �nanceiro?

Digite a sua data de nascimento

01 01 1900 ok

Fale conosco

36 anos

29anos 11dias 09h56m09s

TEMPO PARA APOSENTADORIA

R$ 90.347,73INVESTIMENTO INICIAL

R$ 4.000,00 mensais

Versão 1.0

SEU ALVO É:

PARA UMA RENDA VITALÍCIA DE

R$ 748.688,55R$ 90.346,95

R$ 4.000,00

VOCÊ JÁ DEVERIATER POUPADO

R$ 285,50

COM UMA CONTRIBUIÇÃO

MENSAL DE:

36Anos

20Anos

65Anos

DICAS

Na simulação acima, temos o exemplo de uma pessoa que tem 36 anos que, segundo o simulador, já deveria

7

QUESTÕES INTRODUTÓRIAS

ter acumulado R$ 90.350,45, e tem que contribuir mensalmente R$ 285,50 para alcançar uma reserva

de R$ 748.688,55 e assim ter uma renda vitalícia de R$ 4.000,00.

13 Por que incluir coberturas de proteção ao seu plano de previdência?

A previdência é a sua cobertura no caso de sobrevivência, ou seja, é a reserva que você acumula caso sobreviva

até a aposentadoria. Nos eventos de invalidez ou morte, devem ser contratadas coberturas adicionais que

podem ser pagas através de pagamento único ou renda. Somente dessa forma você a sua família ficarão

completamente protegidos.

14 Qual a cobertura você deve contratar?

Em caso

de morte

P A R A A S U A F A M Í L I A

Você pode escolher quem são os beneficiários e o percentual destinado

a cada um deles.

PECÚLIO POR MORTE: em decorrência de morte, os beneficiários recebem

recebem o dinheiro de uma vez só livre de Imposto de Renda.

PENSÃO POR PRAZO CERTO: em caso de morte, os beneficiários recebem

mensalmente o dinheiro durante 1, 5, 10, 15 ou 20 anos. Escolha o valor necessário

para manter o padrão de vida da sua família.

Seus beneficiários recebem

o montante de uma vez só

10% 30%60%

Em caso de

morte

Seus beneficiários recebem

dinheiro mensalmente

10% 30%60%

X

Em caso de

invalidez

Você recebe

renda mensal

Pelo resto

da sua vida

P A R A V O C Ê

RENDA VITALÍCIA POR INVALIDEZ: em caso de invalidez, você

receberá o dinheiro mensalmente, em forma de renda vitalícia.

Informações importantes:

Idade para contratação: 18 a 64 anos.

Formas de pagamento: débito em conta nos principais bancos ou boleto bancário.

Reajuste: o valor do pagamento e da indenização será reajustado anualmente pelo IPCA.

8

QUESTÕES INTRODUTÓRIAS

15 O participante é obrigado a se aposentar ao completar a idade de aposentadoria informada na proposta?

Não. Se ele preferir, pode continuar contribuindo para o plano, aumentando ainda mais a sua reserva para

a previdência e, consequentemente, a sua renda. Há também a opção de o participante receber o benefício

antes do previsto em sua proposta, basta solicitar formalmente à Icatu Seguros em ambos os casos.

16 O cliente tem que pagar taxas ao fazer uma portabilidade para a Icatu Seguros?

Na saída dos recursos, os planos de previdência podem ou não cobrar taxa carregamento de saída. É muito

importante que o cliente leia o regulamento do plano de origem com atenção para verificar essas condições

antes de portar a sua reserva. Vale ressaltar que é vedada a cobrança de carregamento de entrada para

portabilidade.

17 Existe carência para solicitação de resgate da minha reserva? E para portabilidade?

• Resgate - O participante poderá solicitar, independentemente do número de contribuições pagas, resgate,

parcial ou total, dos recursos acumulados, após o cumprimento do período de carência determinado pela

seguradora. Este período deve estar compreendido entre 60 dias e 24 meses, a contar da data de protocolo

da proposta de inscrição na seguradora, conforme determina a norma aplicável. Não poderão ser realizados

resgates em intervalos inferiores ao estabelecido no plano, que deverá estar compreendido entre 60 dias

e 6 meses. As informações sobre os prazos de carência deverão ser consultadas no regulamento de cada plano.

• Portabilidade - Sim. A carência é de 60 dias a contar da data de protocolo da proposta de inscrição

na seguradora. Somente após o cumprimento desse período, o participante poderá solicitar a portabilidade dos

recursos acumulados para outro plano, total ou parcial. Não poderão ser realizadas portabilidades em intervalos

inferiores a 60 dias. Para portabilidade entre planos da mesma seguradora, podem ser estabelecidos períodos

inferiores a 60 dias. Essa informação estará disponível no regulamento do plano.

18 Por que planejamento sucessório tem a ver com o plano de previdência?

Os planos de previdência complementar são soluções

que oferem flexibilidade e liquidez na sucessão.

Os recursos chegam às mãos dos beneficiários que você indicou

em até 30 dias sem precisar passar por inventário.

Evite gastos com honrários advocatícios e despesas judiciais, como certidões, cartórios,

despachantes e decida quanto tempo e como cada um dos beneficiários receberá

o dinheiro.

A sua reserva Chega aos seus beneficiários

(sem passar por inventário)

Em até 30 dias

(após aceitação da documentação)

10% 30%60%

9

QUESTÕES INTRODUTÓRIAS

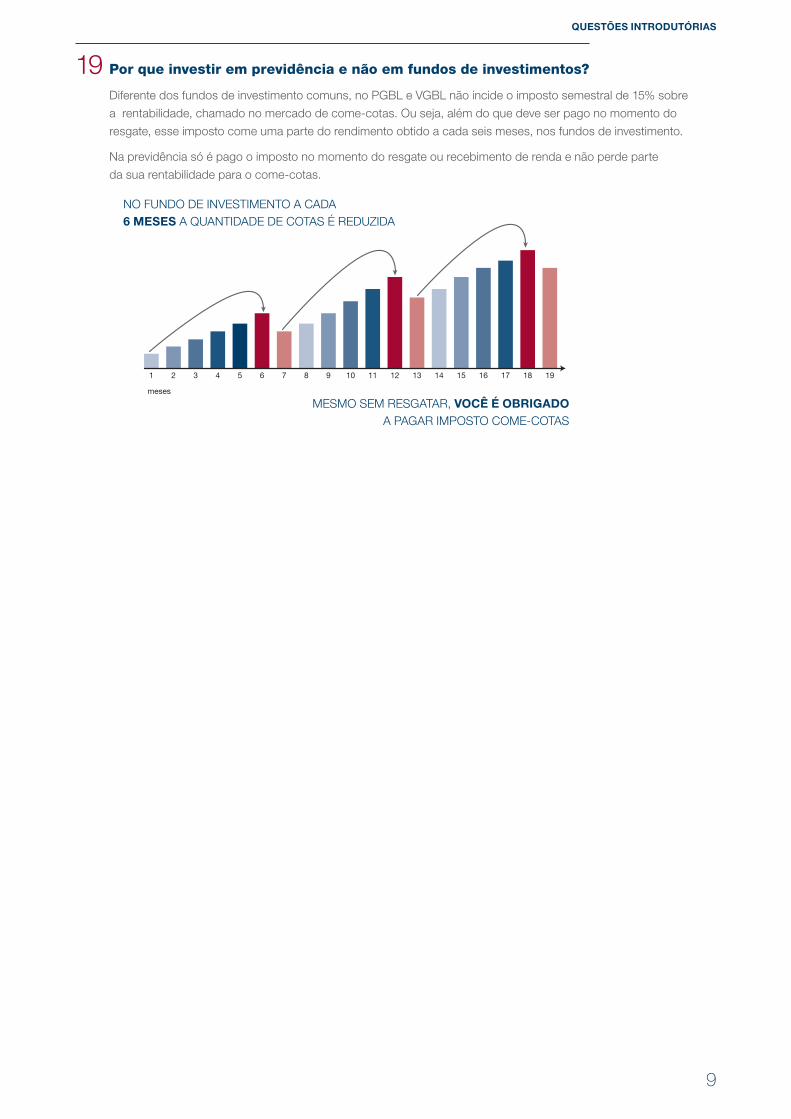

19 Por que investir em previdência e não em fundos de investimentos?

Diferente dos fundos de investimento comuns, no PGBL e VGBL não incide o imposto semestral de 15% sobre

a rentabilidade, chamado no mercado de come-cotas. Ou seja, além do que deve ser pago no momento do

resgate, esse imposto come uma parte do rendimento obtido a cada seis meses, nos fundos de investimento.

Na previdência só é pago o imposto no momento do resgate ou recebimento de renda e não perde parte

da sua rentabilidade para o come-cotas.

1 2 3 4 5 6 7 9 10 11 12 13 14 15 16 17 18 198

meses

NO FUNDO DE INVESTIMENTO A CADA 6 MESES A QUANTIDADE DE COTAS É REDUZIDA

MESMO SEM RESGATAR, VOCÊ É OBRIGADO A PAGAR IMPOSTO COME-COTAS

10

QUESTÕES TRIBUTÁRIAS

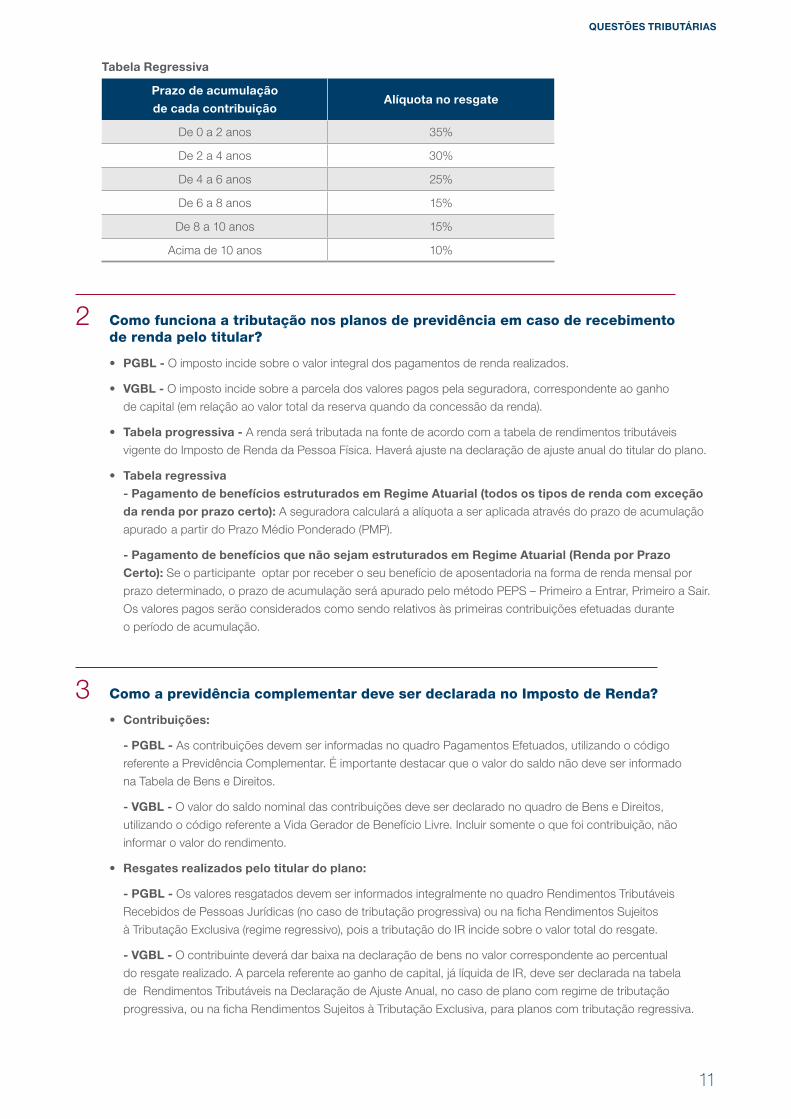

1 Como funciona a tributação nos planos de previdência em caso de resgate?

• PGBL - O percentual de IR incidirá sobre o valor total do resgate.

• VGBL - O percentual de IR incidirá sobre os rendimentos acumulados (apenas sobre o que foi ganho de capital).

O percentual de IR varia de acordo com a tabela escolhida pelo cliente no momento da contratação: progressiva

ou regressiva. Só os planos de previdência permitem a opção pela tabela regressiva de tributação do Imposto

de Renda. Isso quer dizer que, quanto mais tempo os recursos permanecerem investidos, menor será a alíquota

de Imposto de Renda. Se o cliente decidir resgatar após dez anos de investimento, por exemplo, ele vai pagar

só 10% de Imposto de Renda na fonte, sem a necessidade de ajuste na declaração anual de IR.

VGBL - Tabela Regressiva

PGBL - Tabela Progressiva

100.000

200.000

300.000

400.000

500.000

600.000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

Anos de Investimento Como você pode ver no gráfico acima, até o 4º ano de investimento a tabela progressiva, que considera o valor

da sua renda bruta anual e não o tempo de investimento, apresenta um resultado melhor. A partir do 5º ano, essa

situação se inverte e a tabela regressiva apresenta um resultado melhor.

Essa escolha deverá ser feita até o último dia útil do mês subsequente à data de contratação do plano. Importante

ressaltar que, uma vez escolhida a tabela regressiva, o cliente não poderá mudar. Caso deseje, a opção é contratar

um novo plano com regime tributário diferente.

• Tabela progressiva - É a opção ideal caso o seu objetivo seja investir os seus recursos a curto ou médio

prazos. O cálculo do Imposto de Renda segue a mesma regra de alíquotas do Imposto de Renda anual

da receita federal. Vide tabela atualizada no site: www.receita.fazenda.gov.br.

• Tabela regressiva - É a opção ideal caso queira investir seus recursos por um longo prazo. Neste regime

de tributação, a alíquota de IR é definida de acordo com o tempo de permanência de cada contribuição.

Contribuições que permanecem aplicadas por mais tempo são tributadas com alíquotas menores. Somente

os planos de previdência permitem essa opção de tabela de tributação.

Questões tributárias Como pagar menos imposto?

VOCÊ

$$VO

CÊ

VOCÊ

$$

VOCÊ

11

QUESTÕES TRIBUTÁRIAS

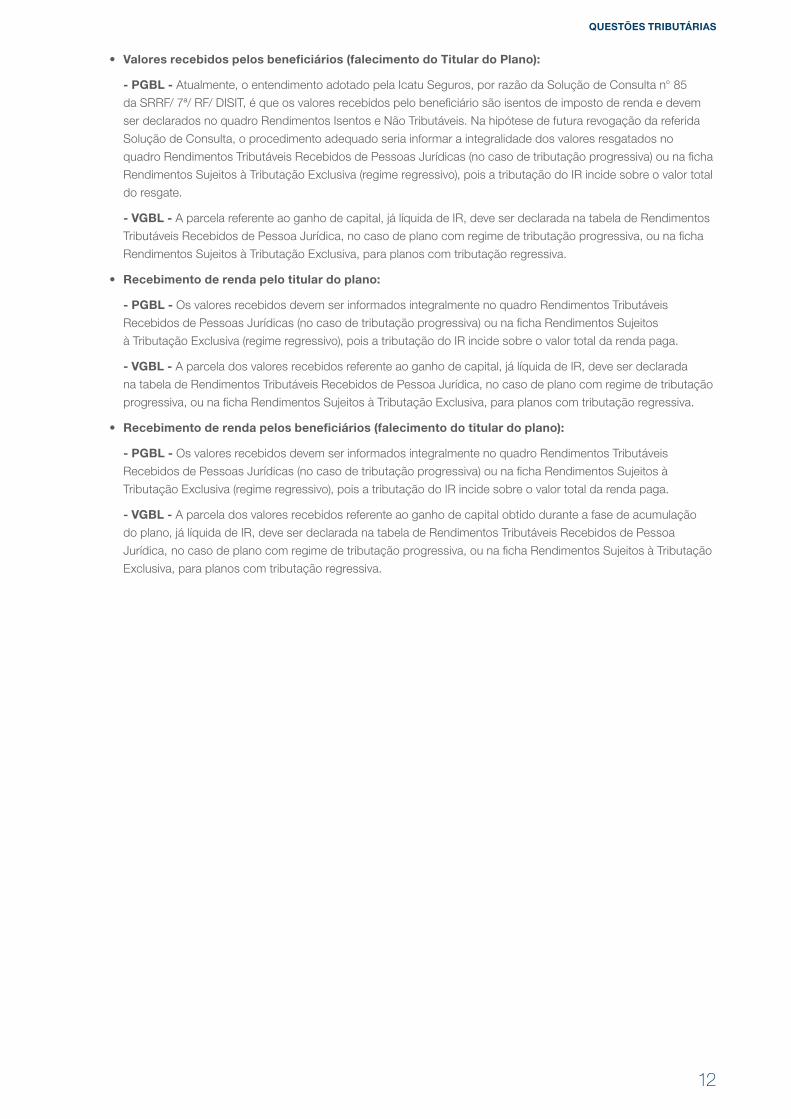

Tabela Regressiva

Prazo de acumulação

de cada contribuiçãoAlíquota no resgate

De 0 a 2 anos 35%

De 2 a 4 anos 30%

De 4 a 6 anos 25%

De 6 a 8 anos 15%

De 8 a 10 anos 15%

Acima de 10 anos 10%

2 Como funciona a tributação nos planos de previdência em caso de recebimento de renda pelo titular?

• PGBL - O imposto incide sobre o valor integral dos pagamentos de renda realizados.

• VGBL - O imposto incide sobre a parcela dos valores pagos pela seguradora, correspondente ao ganho

de capital (em relação ao valor total da reserva quando da concessão da renda).

• Tabela progressiva - A renda será tributada na fonte de acordo com a tabela de rendimentos tributáveis

vigente do Imposto de Renda da Pessoa Física. Haverá ajuste na declaração de ajuste anual do titular do plano.

• Tabela regressiva

- Pagamento de benefícios estruturados em Regime Atuarial (todos os tipos de renda com exceção

da renda por prazo certo): A seguradora calculará a alíquota a ser aplicada através do prazo de acumulação

apurado a partir do Prazo Médio Ponderado (PMP).

- Pagamento de benefícios que não sejam estruturados em Regime Atuarial (Renda por Prazo

Certo): Se o participante optar por receber o seu benefício de aposentadoria na forma de renda mensal por

prazo determinado, o prazo de acumulação será apurado pelo método PEPS – Primeiro a Entrar, Primeiro a Sair.

Os valores pagos serão considerados como sendo relativos às primeiras contribuições efetuadas durante

o período de acumulação.

3 Como a previdência complementar deve ser declarada no Imposto de Renda?

• Contribuições:

- PGBL - As contribuições devem ser informadas no quadro Pagamentos Efetuados, utilizando o código

referente a Previdência Complementar. É importante destacar que o valor do saldo não deve ser informado

na Tabela de Bens e Direitos.

- VGBL - O valor do saldo nominal das contribuições deve ser declarado no quadro de Bens e Direitos,

utilizando o código referente a Vida Gerador de Benefício Livre. Incluir somente o que foi contribuição, não

informar o valor do rendimento.

• Resgates realizados pelo titular do plano:

- PGBL - Os valores resgatados devem ser informados integralmente no quadro Rendimentos Tributáveis

Recebidos de Pessoas Jurídicas (no caso de tributação progressiva) ou na ficha Rendimentos Sujeitos

à Tributação Exclusiva (regime regressivo), pois a tributação do IR incide sobre o valor total do resgate.

- VGBL - O contribuinte deverá dar baixa na declaração de bens no valor correspondente ao percentual

do resgate realizado. A parcela referente ao ganho de capital, já líquida de IR, deve ser declarada na tabela

de Rendimentos Tributáveis na Declaração de Ajuste Anual, no caso de plano com regime de tributação

progressiva, ou na ficha Rendimentos Sujeitos à Tributação Exclusiva, para planos com tributação regressiva.

12

QUESTÕES TRIBUTÁRIAS

• Valores recebidos pelos beneficiários (falecimento do Titular do Plano):

- PGBL - Atualmente, o entendimento adotado pela Icatu Seguros, por razão da Solução de Consulta n° 85

da SRRF/ 7ª/ RF/ DISIT, é que os valores recebidos pelo beneficiário são isentos de imposto de renda e devem

ser declarados no quadro Rendimentos Isentos e Não Tributáveis. Na hipótese de futura revogação da referida

Solução de Consulta, o procedimento adequado seria informar a integralidade dos valores resgatados no

quadro Rendimentos Tributáveis Recebidos de Pessoas Jurídicas (no caso de tributação progressiva) ou na ficha

Rendimentos Sujeitos à Tributação Exclusiva (regime regressivo), pois a tributação do IR incide sobre o valor total

do resgate.

- VGBL - A parcela referente ao ganho de capital, já líquida de IR, deve ser declarada na tabela de Rendimentos

Tributáveis Recebidos de Pessoa Jurídica, no caso de plano com regime de tributação progressiva, ou na ficha

Rendimentos Sujeitos à Tributação Exclusiva, para planos com tributação regressiva.

• Recebimento de renda pelo titular do plano:

- PGBL - Os valores recebidos devem ser informados integralmente no quadro Rendimentos Tributáveis

Recebidos de Pessoas Jurídicas (no caso de tributação progressiva) ou na ficha Rendimentos Sujeitos

à Tributação Exclusiva (regime regressivo), pois a tributação do IR incide sobre o valor total da renda paga.

- VGBL - A parcela dos valores recebidos referente ao ganho de capital, já líquida de IR, deve ser declarada

na tabela de Rendimentos Tributáveis Recebidos de Pessoa Jurídica, no caso de plano com regime de tributação

progressiva, ou na ficha Rendimentos Sujeitos à Tributação Exclusiva, para planos com tributação regressiva.

• Recebimento de renda pelos beneficiários (falecimento do titular do plano):

- PGBL - Os valores recebidos devem ser informados integralmente no quadro Rendimentos Tributáveis

Recebidos de Pessoas Jurídicas (no caso de tributação progressiva) ou na ficha Rendimentos Sujeitos à

Tributação Exclusiva (regime regressivo), pois a tributação do IR incide sobre o valor total da renda paga.

- VGBL - A parcela dos valores recebidos referente ao ganho de capital obtido durante a fase de acumulação

do plano, já líquida de IR, deve ser declarada na tabela de Rendimentos Tributáveis Recebidos de Pessoa

Jurídica, no caso de plano com regime de tributação progressiva, ou na ficha Rendimentos Sujeitos à Tributação

Exclusiva, para planos com tributação regressiva.

13

QUESTÕES LEGAIS

Questões legais Entenda algumas questões jurídicas dos planos de previdência

1 O que ocorre caso o beneficiário venha a falecer antes do titular do plano?

Em caso de falecimento do beneficiário antes do titular, o plano se mantém inalterado, podendo o participante

incluir novos beneficiários ou, caso não o faça, a reserva se destinará aos herdeiros legais. Na hipótese

de comoriência (falecimento simultâneo do titular e do beneficiário apontado), a reserva será disponibilizada para

os demais beneficiários de acordo com os critérios estabelecidos ou, caso não exista outros beneficiários será

paga aos herdeiros legais.

2 Quem é menor de 18 anos pode contratar um plano de previdência complementar?

Sim. Os planos de previdência podem ser custeados para o menor por qualquer pessoa. No entanto,

os responsáveis legais representarão o menor na contratação e em todas as movimentações e operações do plano.

A contratação deverá ser realizada em nome do menor, e, caso o menor não possua CPF próprio, com o CPF

do responsável legal (importante ressaltar que a DIRF será emitida exatamente desta forma). Se o proponente

for menor de 16 anos, os responsáveis legais assinam a proposta. Entre 16 e 18 anos, o proponente menor assina

a proposta em conjunto com os responsáveis legais.

• No caso de contratação de PGBL, as contribuições feitas em nome de dependentes legais podem ser deduzidas

do Imposto de Renda, desde que o menor conste como dependente na declaração de ajuste anual

do IR do responsável.

• Caso o responsável legal não seja aposentado, deverá estar contribuindo para o regime geral de previdência

social para usufruir do benefício.

• O limite total de diferimento (dedução) para o PGBL, próprios e de dependentes, é de 12% da renda bruta anual

tributável.

3 Se um cliente quiser investir mais de 12% da sua receita bruta anual em um plano de previdência, de que forma ele pode fazer isso?

O mais aconselhado para os clientes que queiram contribuir com mais de 12% da sua receita bruta anual,

que invistam, no PGBL até o limite para dedução, e apliquem o restante em um plano VGBL, que será

tributado apenas sobre a rentabilidade no momento de saída dos recursos.

4 O cliente pode optar por não escolher beneficiários?

Sim. Na ausência de indicação de beneficiários, a reserva será paga aos herdeiros legais no caso de morte

do titular do plano de previdência, conforme estabelecido na legislação vigente do Código Civil. Aconselhamos que

os clientes façam as indicações de beneficiários, pois de acordo com a legislação vigente o participante do plano

de acumulação previdenciária (PGBL/VGBL) pode escolher livremente os seus beneficiários e a porcentagem

da reserva que deve ser destinada a cada um deles em caso de sua morte.

FUTURO

FUTURO

FUTURO

FuturoHoje

?

FUTURO

FUTURO

FUTURO

Futuro

Hoje?

14

QUESTÕES LEGAIS

5 Em caso de morte do titular, como ficam os benefícios da tabela regressiva?

Se o plano for tributado pela tabela regressiva e o falecimento do participante tiver ocorrido nos quatro primeiros

anos de investimento, por exemplo, a alíquota de imposto para resgates será de 25%. Os beneficiários podem

comunicar a seguradora e solicitar o resgate da reserva ou manter os recursos no plano. Se os beneficiários

optarem por manter os recursos no plano, a alíquota de desconto do imposto será calculada desde o tempo

de investimento até o momento do resgate, independente da data de falecimento do titular.

6 O participante menor, que está cadastrado com o CPF do pai, pode ter a sua reserva bloqueada caso o CPF do pai sofra alguma ação judicial?

A contratação deve ser realizada em nome do menor, com o CPF do responsável, caso o menor não possua CPF

próprio. Se o proponente for menor de 16 anos, os responsáveis legais assinam a proposta. Entre 16 e 18 anos,

o proponente menor assina a proposta, em conjunto com os responsáveis legais. Ou seja, caso o plano

dos menores seja feito com o CPF do responsável (neste caso, o pai), e o mesmo sofra alguma ação judicial,

há a possibilidade de os planos dos menores terem suas reservas bloqueadas.

7 O cliente pode obter benefício fiscal aplicando no CPF dos filhos, sendo que um possui 16 anos e o outro 21 anos, mas ambos são dependentes financeiros do pai?

Ao contratar um PGBL, as contribuições feitas em nome dos dependentes legais podem ser deduzidas do Imposto

de Renda, desde que eles constem como dependentes na declaração de ajuste anual do IR do responsável,

observado o limite de 12% da renda bruta anual tributável.

Caso o responsável não seja aposentado, deverá estar contribuindo para o regime geral de previdência social para

usufruir do benefício.

8 É possível fazer a portabilidade dos recursos de uma entidade fechada de Previdência Complementar (EFPC) para uma entidade aberta de previdência complementar (EAPC)?

Sim, desde que o plano de destino seja um PGBL e o participante não possua mais vínculo empregatício com

a empresa, ficando claro que devem ser observados pelo participante os requisitos estabelecidos pela EFPC

no contrato.

9 É possível resgatar os recursos portados de uma EFPC para EAPC?

Não. Os recursos portados de uma EFPC podem apenas ser revertidos em um dos tipos de renda abaixo:

• Renda mensal vitalícia; ou

• Renda mensal por prazo determinado (cujo prazo mínimo é o que for maior: 15 anos ou o tempo

que o recurso ficou na EFPC).

10 Se os recursos portados para EAPC forem originários de um plano de benefícios administrado por EFPC, cuja patrocinadora realizou a retirada de patrocínio, é possível efetuar o resgate?

Sim, respeitando o prazo de carência para resgates no PGBL. O participante poderá também optar pela

contratação de uma renda.

15

QUESTÕES LEGAIS

Questões atuariais Normas aplicadas ao recebimento dos benefícios

1 Quais são os tipos de renda disponíveis?

• Renda Mensal Vitalícia - O participante receberá uma renda mensal até a data do seu falecimento, isto

é, o pagamento dessa renda cessa com o falecimento dele. Não há continuidade de pagamento a cônjuge

ou herdeiros legais.

• Renda Mensal Vitalícia com Reversão ao Beneficiário Indicado - Em caso de falecimento do participante,

a renda (ou parte dela, conforme a escolha do participante) continuará a ser paga para um beneficiário.

2 O que acontece se o beneficiário falecer antes do participante durante o pagamento do benefício?

Não haverá reversão ao beneficiário. O pagamento da renda encerrará quando o participante falecer.

Também não há possibilidade de incluir um novo beneficiário em caso de falecimento do indicado no momento

da compra de renda.

• Renda Mensal Vitalícia com Prazo Mínimo Garantido

Consiste em uma renda mensal a ser paga até o falecimento do participante com prazo mínimo garantido.

- O que acontece se o participante falecer durante o recebimento do benefício?

Caso o participante morra antes do fim do prazo mínimo garantido, a renda será revertida aos seus beneficiários

indicados. Caso o prazo já tenha chegado ao fim não haverá reversão da renda.

- O que acontece se um dos beneficiários indicados falecer durante o recebimento do benefício

antes do final do prazo?

A parte da renda a ele destinada será paga aos seus herdeiros legais, observada a legislação sucessória vigente

- O que acontece se, durante o pagamento do benefício ao participante-assistido, todos os

beneficiários indicados falecerem?

O participante pode nomear novos beneficiários a qualquer momento, caso não o faça, a renda é revertida para

os herdeiros legais.

• Renda Mensal Vitalícia Reversível ao Cônjuge com Continuidade aos Menores

Em caso de falecimento do participante, a renda (ou parte dela, conforme a escolha do participante) será paga

vitaliciamente ao cônjuge ou companheiro(a) do participante.

- O que acontece se o participante não tiver cônjuge ou companheiro(a)?

A renda será revertida, temporariamente, ao(s) menor(es) indicado(s) até que este(s) complete(m) a “maioridade”

estabelecida no regulamento do plano e conforme percentual de reversão estabelecido.

- O que acontece se o cônjuge ou companheiro(a) falecer antes do participante-assistido, durante

o pagamento do benefício?

Não haverá reversão ao cônjuge ou companheiro, permanecendo apenas a reversão ao(s) menor(es) indicado(s),

no percentual estabelecido, desde que este(s) não tenha(m) atingido a “maioridade” definida em regulamento.

16

QUESTÕES LEGAIS

- O que acontece se o cônjuge ou companheiro(a) falecer durante o recebimento do benefício,

e após o menor mais jovem ter atingido a “maioridade” definida em regulamento?

O pagamento da renda será encerrado.

- O que acontece se um dos menores em fase de recebimento do benefício atingir a idade limite

ou falecer?

Será feito um novo rateio da renda, em partes iguais, entre os menores remanescentes.

- O que acontece se o último beneficiário menor em fase de recebimento do benefício falecer?

A renda será paga aos herdeiros legais, até a data em que este menor atingir a maioridade, estabelecida

no regulamento do plano, podendo a seguradora, a seu critério, quitar as rendas futuras em uma única parcela.

• Renda Mensal por Prazo Certo

Consiste em uma renda mensal a ser paga por um prazo preestabelecido.

- O que acontece se o participante falecer durante o pagamento do benefício?

O benefício será pago ao(s) seu(s) beneficiário(s) pelo período restante do prazo determinado. O pagamento

da renda cessará com o término do prazo estabelecido.

- O que acontece se um dos beneficiários falecer durante o pagamento do benefício?

A renda será paga aos seus herdeiros legais até o final do prazo determinado, observada a legislação sucessória

vigente.

- O que acontece na falta de beneficiário nomeado?

O participante pode nomear beneficiários a qualquer momento, mas caso não o faça, a renda será paga

aos herdeiros legais do participante, observada a legislação sucessória vigente.

• Renda Mensal Temporária

Consiste em uma renda mensal a ser paga por um prazo escolhido pelo participante.

- O que acontece se o participante falecer antes do término do prazo de pagamento do benefício?

O pagamento da renda será encerrado. Não há reversão a cônjuge e herdeiros legais.

- O que acontece se o participante estiver vivo após o término do prazo de recebimento de renda

escolhido?

Não será mais devido o pagamento da renda, ou seja, a renda cessará com o término do prazo.

3 O que é excedente financeiro?

O excedente financeiro é a diferença, se positiva, entre a rentabilidade obtida pela seguradora ao aplicar os

recursos do plano no mercado financeiro (reserva matemática de benefícios a conceder) e o rendimento mínimo

garantido em contrato.

A apuração do excedente financeiro é realizada da seguinte forma:

1. Verifica-se, na data-base de cálculo, o valor de reserva necessário para arcar com todos os pagamentos

de renda futuros do participante, levando-se em consideração a remuneração da taxa de juros garantida no plano

e a utilização dos valores por determinado índice de inflação (esta é a reserva garantida em contrato/plano).

2. Verifica-se a reserva rentabilizada no fundo em que os recursos estão aplicados.

3. É calculada a diferença entre as reservas (real - garantida). Desta forma, temos o Excedente Financeiro.

4. Após apuração, o excedente financeiro, ou parte dele (conforme estipulado no plano), será incorporado

na reserva do participante, aumentando sua renda.*

* Podem existir planos que prevejam depósito na conta corrente do participante.

17

QUESTÕES LEGAIS

4 O que são tábuas atuariais?

As tábuas atuariais são instrumentos científicos utilizados para mensurar a expectativa de vida do participante

e são fundamentais para o cálculo dos benefícios das rendas com caráter vitalício. As tábuas mais utilizadas hoje

no mercado brasileiro de previdência são AT-2000 e BR-EMS. No momento do cálculo, a tábua possui um papel

muito importante, pois a partir dela é calculada a longevidade esperada para o pagamento da renda naquela idade.

Dito isto, quanto maior a longevidade esperada, menor a renda.

18

QUESTÕES DE INVESTIMENTOS

Questões de investimentos Entenda agora como funcionam os fundos de previdência privada

1 Quais são os tipos de fundos de investimentos atrelados aos planos de previdência?

• FIE (Fundos de investimento especialmente constituídos) - Fundo que realiza investimentos diretos em

ativos financeiros (por exemplo: títulos do tesouro/ações).

• FIC FIE (Fundos de investimento em cotas de fundos de investimento especialmente constituídos) -

Fundo que realiza investimentos através da compra de cota de outros fundos de investimento especialmente

constituídos.

Os FIE e FIC FIE têm como únicos quotistas, direta ou indiretamente, sociedades seguradoras e entidades abertas

de previdência complementar.

- Importante ressaltar que fundos previdenciários não permitem alavancagem e nem cobrança de taxa

de performance.

2 Como esses fundos são classificados?

• Previdência Renda Fixa

Fundos que buscam retorno por meio de investimentos em ativos de renda fixa (sendo aceitos títulos sintetizados

através do uso de derivativos), admitindo-se estratégias que impliquem em variação de juros e índice de preços

do mercado doméstico. Não são permitidas estratégias que provoquem risco de moeda estrangeira ou de renda

variável.

• Previdência Multimercado

Fundos que buscam retorno no longo prazo através de investimento em diversas classes de ativos (renda fixa,

renda variável, câmbio, etc.). Esses fundos não têm compromisso de concentração em nenhuma classe de ativo

e podem utilizar todos os limites legais desde que previsto no regulamento do plano. Eles podem ter uma gestão

ativa ou passiva e não há um benchmark padrão para esses fundos.

• Previdência balanceados (até 15 / 15-30 / acima de 30)

Fundos que buscam retorno no longo prazo através de investimento em diversas classes de ativos (renda

fixa, renda variável, câmbio, etc.). Devem ter explicitado o percentual de cada classe de ativo com o qual devem

ser comparados o benchmark ou intervalo definido de alocação. Nesse tipo devem ser classificados os fundos

que preveem investir até 15% / de 15% a 30% / mais de 30% do valor de sua carteira em ativos de renda variável.

• Previdência Ações

Fundos que devem possuir, no mínimo, 67% da carteira em ações à vista, bônus ou recibos de subscrição,

certificados de depósito de ações, cotas de fundos de ações, cotas dos fundos de índice de ações, Brazilian

Depositary Receipts, classificados como nível I, II e III. Esse tipo de fundo não é diretamente comercializado,

somente poderá receber aplicações de outros fundos de previdência aberta dado que o limite atual de renda

variável dos fundos previdenciários, segundo regulamentação da SUSEP, é de 49%.

+ =$$

+ =

$$

+ =$$

+ =

$$

19

QUESTÕES DE INVESTIMENTOS

• Previdência Data-Alvo

Fundos com alocação dinâmica, buscam adequar o grau de risco a cada fase da vida do cliente. O fundo investe

em diversas classes de ativos (renda fixa, ações, câmbio, etc.). Quanto mais perto da data-alvo do fundo menor

o grau de exposição a risco do fundo. Não há benchmark, pois ele não possui compromisso de investir

em apenas uma classe de ativos.

3 Quais são as principais características/limites desses fundos?

• Com Relação à Contraparte

A EAPC, o administrador, o gestor e as empresas ligadas a eles não podem ser a contraparte em operações

da carteira do FIE, exceto para operações compromissadas de um dia.

O administrador e o gestor não podem, em operações do FIE, ter como contraparte outros fundos

de investimento ou carteiras sob sua administração ou gestão.

• Com Relação à Emissão/Coobrigação

Na aplicação dos recursos dos fundos de previdência, os seguintes limites de alocação por emissor devem ser

observados: até 100% do PL do fundo se o emissor for a União, fundos soberanos e fundo de índice de títulos

públicos; até 49% se o emissor for fundo de índice e fundos de investimento não relacionados a fundos

soberanos e fundo de índice de títulos públicos; até 25% se o emissor for instituição financeira; até 15%

se o emissor for companhia aberta; até 10% se o emissor for organização financeira internacional, companhia

securitizadora, FIDC e SPE; e até 5% para os casos não listados.

• Principais Limites da Carteira

A legislação que atualmente rege os limites de fundos de previdência são: Circulares SUSEP 338 e 339,

Instrução CVM 555 e Resolução CMN 4.444. É importante notar que as EAPCs são regulamentadas por diversas

autarquias, além disso, as EAPCs fazem parte do Sistema Financeiro Nacional (SFN).

Renda Fixa Lim. Ind (%) Lim. Total (%)

Até 100% no somatório dos ativos:

Títulos Públicos 100% 100%

FIES Exclusivos (SOBERANOS) 100% 100%

Fundos de Índice Títulos Públicos 100% 100%

Até 75% no somatório dos ativos emitidos por empresas abertas (CVM 476):

Debêntures Corporativas 15% 75%

Debêntures de Infraestrutura 15% 75%

Até 50% no somatório dos ativos:

Poupança 25% 50%

CDB 25% 50%

LF 25% 50%

Cotas de Fundos de Renda Fixa CVM 555 49% 50%

Fundos de Índice Fixa 49% 50%

Até 50% no somatório dos ativos:

Compromissadas 25% 25%

Debêntures emitidas por SPE 10% 25%

FIDC (Classe Sênior) 10% 25%

20

QUESTÕES DE INVESTIMENTOS

Renda Variável Lim. Ind (%) Lim. Total (%)

Até 49% no somatório dos ativos:

Ações Novo Mercado 0% 49%

Ações Nível 2 0% 49%

Ações Nível 1 0% 35%

Fundos de Índice de Renda Variável 0% 35%

Ações 0% 17%

Fundos de Ações 0% 17%

Investimentos sujeito a variação cambial Lim. Ind (%) Lim. Total (%)

Até 10% no somatório dos ativos:

Títulos Públicos com variação cambial CVM 555 10% 10%

Fundo de Cambial CVM 55 10% 10%

Fundo de Dívida Externa CVM 555 10% 10%

Fundos com o sufixo “Investimento no Exterior” CVM 555 10% 10%

Fundos de Investimento no Exterior CVM 555 10% 10%

Fundos Multimercado com variação cambial CVM 555 10% 10%

COE - Valor Nominal Protegido ref.: em taxa de câmbio 10% 10%

Até 7,5% no somatório dos ativos:

BDR Nível I, II e III 7,5% 7,5%

Fundo BDR Nível I CVM 555 7,5% 7,5%

Outros Lim. Ind (%) Lim. Total (%)

Até 40% no somatório dos ativos:

Fundos Multimercado com variação cambial CVM 555 20% 20%

COE - Valor Nominal Protegido 20% 20%

COE - Valor Nominal Risco 10% 25%

• Vedações a Investimentos

São vedados investimentos em: FMIEE, FII, FIP, Debênture de companhia fechada, alavancagem e operações

de venda a descoberto e modalidade sem garantia.

• Regras de cotização e pagamento do resgate

Considera-se o dia da recepção de toda a documentação correta e legível para resgate na matriz da Icatu

Seguros, é importante destacar que o horário-limite para processamento do resgate é às 15 horas.

Cotização: como não existe regra estabelecida para a conversão de cotas, será observado o disposto

na Instrução CVM 555, sem prejuízo das limitações previstas na legislação da SUSEP.

Pagamento do resgate ao participante do plano: poderá ocorrer em, no máximo, D+5. (Cir. SUSEP 338,

Art. 24º e Cir. SUSEP 339, Art. 24º).

21

1673

FE

V/2

017

Fale Conosco

4002 0040 capitais e regiões metropolitanas 0800 285 3000 demais localidades icatuseguros.com.br

facebook.com/icatuseguros twitter @icatuseguros youtube.com/icatuseguros

Serviço de Atendimento ao Consumidor - SAC Exclusivo para informações públicas, reclamações ou cancelamentos de produtos adquiridos pelo telefone.

Seguros e Previdência 0800 286 0110

Ouvidoria Ao ligar, tenha em mãos o número do protocolo de atendimento. 0800 286 0047 de segunda a sexta-feira, das 8h às 18h, exceto feriados.