FACULDADE CEARENSE FAC BACHARELADO EM CIÊNCIAS … · 5 verificar a possibilidade que as empresas...

23

1 FACULDADE CEARENSE – FAC BACHARELADO EM CIÊNCIAS CONTÁBEIS PLANEJAMENTO TRIBUTÁRIO: ESTRATÉGIA NA FORMAÇÃO DE PREÇOS Thyara Jahn Da Silva Oliveira Orientação Profa. Dra. Marcia Maria Machado Freitas Artigo apresentado ao Curso de Ciências Contábeis da Faculdade Cearense – FAC, como pré-requisito para obtenção do título de Bacharel em Ciências Contábeis, sob orientação da Profa. Dra. Marcia Maria Machado Freitas Fortaleza - Ce Novembro/2013

Transcript of FACULDADE CEARENSE FAC BACHARELADO EM CIÊNCIAS … · 5 verificar a possibilidade que as empresas...

1

FACULDADE CEARENSE – FAC

BACHARELADO EM CIÊNCIAS CONTÁBEIS

PLANEJAMENTO TRIBUTÁRIO: ESTRATÉGIA NA FORMAÇÃO DE

PREÇOS

Thyara Jahn Da Silva Oliveira

Orientação Profa. Dra. Marcia Maria Machado Freitas

Artigo apresentado ao Curso de Ciências Contábeis

da Faculdade Cearense – FAC, como pré-requisito

para obtenção do título de Bacharel em Ciências

Contábeis, sob orientação da Profa. Dra. Marcia

Maria Machado Freitas

Fortaleza - Ce

Novembro/2013

2

Thyara Jahn Da Silva Oliveira1

Marcia Maria Machado Freitas2

RESUMO

Esta pesquisa teve como estudo o planejamento tributário na formação de preço. Contendo aspectos da carga tributaria brasileira, demonstração dos impostos incidentes na formação de preços, e uma abordagem sobre precificação e a influencia dos tributos da margem de lucro das organizações. Através de uma pesquisa bibliográfica teve como problema: Qual a importância de um planejamento tributário na formação de preço, e em que isso reflete na geração de lucro para as organizações? Como objetivo geral analisar o planejamento tributário como estratégia na formação de preço, como uma forma eficaz e satisfatória na obtenção de resultados futuros no final do exercício. Deste o modo conclui-se que é evidente que as organizações que querem se manter dentro da lei e pagar seus impostos em dia, tem que procurar métodos menos onerosos para conseguir bons resultados no final do exercício.

Palavras Chaves: Planejamento Tributário, Precificação, Margem de Lucro.

ABSTRACT

This research was to study the tax planning in pricing. Containing aspects of Brazilian tax burden, demonstration of taxes on pricing, and an approach to pricing and the influence of taxes margin of profitabilities organizations. Through a bibliographic research was the problem: What is the importance of tax planning in price formation, and this reflects in generating profit for organizations? Aimed at analyzing tax planning as a strategy in pricing as an effective and satisfactory in obtaining future results at the end of the year. In this mode it is concluded that it is clear that organizations want to keep within the law and pay their taxes on time, you have to look for less costly methods to get good results at the end of the year.

Key Words: Tax Planning, Pricing, Profit Margin.

1 Bacharelando em ciências contábeis, 6º semestre, pela Faculdade Cearense (FAC)

2 Doutora em Educação pela Universidade Del Mar, Chile . Professora da Faculdade Cearense.

3

SUMÁRIO: 1. Introdução. 2. Planejamento Tributário. 2.1. Carga Tributaria Brasileira. 2.1.1 Impostos e Contribuições Federais. 2.1.2 Impostos Estaduais. 2.1.3 Impostos Municipais. 2.2. Precificação. 3. Metodologia. 4. Planejamento tributário como estratégia na formação de preço de venda. 5. Conclusão. 6. Referencias.

1 INTRODUÇÃO

Diante de um mercado tão disputado é essencial à importância que

as organizações devem dar ao planejamento tributário na formação de preço

em produtos com uma boa qualidade.

Era comum às empresas apostarem seus lucros em investimentos

financeiros como, por exemplo, a rentabilidade dos Certificados de Depósitos

Bancários (CDB), debêntures e derivativos, mas o tempo passou e cada vez

mais vem se notando que a lucratividade destas organizações não estão

focadas apenas nisso, passaram a ver outras formas de estratégias para

manter um bom resultado nos relatórios contábeis no decorrer do período do

exercício.

O setor de custos precisa andar de mãos dadas com o setor fiscal e

comercial, pois o planejamento estratégico entre eles é de grande importância

para um bom aproveitamento dos benefícios que essa parceria pode resultar.

Tudo começa com uma escrituração fiscal adequada e que mostra a realidade

dos impostos embutidos e repassados para o cliente na etapa final, que é o

produto acabado pronto para a comercialização.

Poder-se-á destacar as formas de apresentação dos seus produtos

que o setor comercial deve ter com a menor forma onerosa possível, e uma

boa negociação com o cliente.

Ressalta-se a necessidade do planejamento tributário em relação

aos impostos que incidem diretamente na formação do preço de venda e o

quanto isso pode obter resultados satisfatórios.

Tem-se a incidência dos chamados impostos “por fora” e “por

dentro”, Imposto Sobre Produtos Industrializados (IPI) e o Imposto Sobre

4

Serviço de Qualquer Natureza (ISS) são os únicos considerados “por fora”,

sendo que o ISS em algumas ocasiões determinadas em leis municipais.

O Brasil é um país com altíssima carga tributária sendo composta

por tributos municipais, estaduais e federais, onde destaca-se nesta mesma

sequencia o ISS(Imposto Sobre Serviço de Qualquer Natureza), ICMS(Imposto

Sobre Circulação de Mercadorias e Prestação de Serviços), IPI(Imposto Sobre

Produtos Industrializados), COFINS(Contribuição para o Financiamento da

Seguridade Social), PIS(Programa de Integração Social), IRPJ(Imposto de

Renda Pessoa Jurídica), CSSL(Contribuição Social Sobre o Lucro Liquido).

Manter a competitividade em uma economia onde esses tributos

fazem parte predominante na vida dos gestores e por repasse na vida dos

consumidores finais e um desafio que assola todo o Brasil. Devido a estes

impasses é que as organizações estão focando na diminuição das suas

despesas e consequentemente aumentando suas margens de contribuição

sem prejudicar seu cliente com preços elevados e fora do mercado.

As organizações que tem como umas de suas atividades diárias a

formação de preços necessitam de estratégias que tenham resultados

satisfatórios levando em consideração nosso complexo sistema tributário.

A formação inadequada dos preços para mais ou para menos pode

deixar as organizações fora do mercado, por esse motivo escolher

corretamente a estratégia e o método adequado dentro de um planejamento

tributário correto seria um dos principais fatores a ajudarem as empresas na

geração de lucro.

Com base no exposto surge a seguinte questão: Qual a importância

de um planejamento tributário na formação de preço, e em que isso reflete na

geração de lucro para as organizações?

Diante da pergunta de partida, a presente investigação possui, como

objetivo geral, analisar o planejamento tributário como estratégia na formação

de preços de venda.

Para assegurar o objetivo primário, emergem dois objetivos

específicos, a citar: demonstrar a complexidade da carga tributaria no Brasil;

5

verificar a possibilidade que as empresas têm de se manter dentro da lei sem

sonegação de impostos sem prejudicar seu percentual de lucratividade.

Contudo para que se tenha uma boa analise de todos os fatores que

norteiam as diretrizes de uma adequada forma de precificação, é necessário

verificar todos os pontos necessários para se obter um resultado satisfatório,

destaca-se um dos pontos que vem sendo discutido pela sociedade atual que é

o planejamento tributário como uma melhor forma de ajudar as empresas a se

manter no mercado com preços competitivos, boa qualidade de seus produtos

e por ultimo e não menos importante uma considerável margem de contribuição

que satisfaça necessidades da empresa.

A escolha do tema se deu pela necessidade que as empresas têm

de concentrarem seus esforços em se manterem dentro lei com a arrecadação

de todos esses impostos incidentes em suas atividades normais e como um

bom planejamento sobre isso pode refletir adiante na hora de contabilizar seus

lucros.

2 PLANEJAMENTO TRIBUTÁRIO

O Planejamento Tributário exige uma grande habilidade do

planejador, pois organizações de grande, médio e pequeno porte devem ser

analisadas separadamente diante de cada situação pertinentes a sua

tributação, pois a relações custo benefícios variam em função dos valores

envolvidos nas operações.

Sabe-se que a grande maioria dos custos e despesas de uma

empresa é constituída de tributos e por isso um planejamento tributário é de

grande importância, pois isso refletirá positivamente ou negativamente.

Também conhecido como elisão fiscal é uma forma que a empresa tem de,

dentro da lei pagar menos impostos.

Para Andrade Filho (2008, p. 764) o planejamento tributário ou elisão

fiscal pode ser definido como a escolha, entre alternativas igualmente válidas,

de situações fáticas ou jurídicas que visam diminuir ou reduzir o ônus tributário

dentro dos limites legais.

6

Para Shingaki (2010, p.25) a elisão fiscal é definida como a

economia lícita, mediante toda e qualquer operação anterior à ocorrência do

fato gerador que, sem violar a lei, evita, reduz ou postergar o imposto.

Corroborando esta opinião Koch (2003, p.116) ressalta que a elisão

fiscal, hodiernamente tratava como planejamento tributário consiste em praticar

atos legais, sem dissimulação, sem fraude, visando minimizar o imposto a

recolher.

Destacam-se duas formas de elisão fiscal: a primeira é aquela dada

pela própria lei em forma de incentivos fiscais, e outra e aquela conseguida

analisando brechas que a lei nos oferece para que seja diminuído o imposto

utilizando-se de elementos que a lei não proíbe, mas que contempla com

menos ônus tributário possível.

Conforme Oliveira (2009), o planejamento tributário é importante não

somente nas operações cotidianas da empresa, mas também nas

reorganizações de sociedades, uma vez que pode representar uma economia

significativa frente ao capital das empresas. Afirma ainda que as companhias

brasileiras, buscando eficiência financeira para os seus negócios, utilizam o

planejamento tributário como importante ferramenta.

Segundo Fabretti e Fabretti (2009, p. 143) Planejamento tributário

define-se como a atividade preventiva que estuda a priori os atos e negócios

jurídicos que o agente econômico (empresa, instituição financeira, cooperativa,

associação etc.) pretende realizar.

O planejamento tributário é algo a se pensar antes mesmo das

atividades que determinam o inicio operações industriais e comerciais, como

por exemplo, a compra da matéria prima. A partir de um minucioso estudo de

seus fornecedores, o melhor enquadramento tributário, o perfil dos clientes, e

quanto de carga tributária irá se pagar com essa compra, é o que determina

mais na frente a capacidade de receita que determinados produtos irão gerar

em beneficio para a organização.

7

2.1 CARGA TRIBUTARIA BRASILEIRA

Segundo um estudo sobre a Carga Tributaria/PIB X IDH: O Brasil

está entre as 30 nações com as maiores cargas tributaria do mundo. Pesquisa

realizada pelo Instituto Brasileiro de Planejamento Tributário (IBPT).

A carga tributaria é a relação entre os impostos arrecadados pelo

governo e o quanto desses impostos financia a produção interna de riquezas,

ou o chamado Produto Interno Bruto (PIB).

Dos impostos arrecadados pelo governo tem-se 61 tributos federais,

estaduais e municipais, mas serão destacados os que têm maior evidência na

formação do preço de venda da maioria dos produtos industrializados no Brasil,

que serão abordados a seguir.

2.1.1 IMPOSTOS E CONTRIBUIÇÕES FEDERAIS

No Brasil existem muitos tributos que foram sendo criados ao longo

do tempo, com diversas particularidades, de formas mais variadas e com suas

diversas siglas e significados, cada um com as suas finalidades especificas.

Os impostos são valores pagos em moeda nacional, destinados a

custear os gastos públicos. Os principais impostos cobrados no país são:

2.1.1.1 IMPOSTO SOBRE IMPORTAÇÃO (II)

É um imposto Incidente sobre a importação de produtos

estrangeiros, o fato gerador do imposto é à entrada da mercadoria em território

nacional, o contribuinte do imposto é quem está importando, a alíquota

depende do valor aduaneiro apurado e a função do imposto é puramente

regulatória.

Machado (2007, p.324) preceitua: o imposto de importação... é da

competência da União Federal, e assim se justifica que seja porque, em se

tratando de imposto com implicações no relacionamento do País com o

Exterior..

8

2.1.1.2 IMPOSTO SOBRE PRODUTO INDUSTRIALIZADO. COBRADO DAS

INDÚSTRIAS (IPI)

É um imposto cujo fato gerador do imposto é o desembaraço

aduaneiro de produtos importados, a saída do produto industrializado do

estabelecimento e a arrematação de produtos apreendidos ou roubados

colados pra leilão. O contribuinte do imposto podem ser o importador, o

industrial, o comerciante ou o arrematador.

A alíquota varia conforme o produto, a principal função do imposto é

extrafiscal proibitiva.

Segundo Oliveira et al. (2009, p.92), “O IPI é de competência da

União e incide sobre os produtos industrializados nacionais e estrangeiros, e

não está sujeito ao principio constitucional da anterioridade, razão pela qual

suas alíquotas podem ser alteradas durante o exercício financeiro”.

2.1.1.3 IMPOSTO DE RENDA PESSOA JURÍDICA. INCIDE SOBRE O

LUCRO DAS EMPRESAS (IRPJ)

É um imposto federal onde seus contribuintes são às pessoas

jurídicas domiciliadas no país, a apuração é com base no lucro real, presumido

ou arbitrado, a alíquota é de 15% sobre o lucro apurado com adicional de 10%

sobre a parcela do lucro que exceder R$ 20.000,00/mês.

Segundo Silva (2005), o imposto de renda é uma arrecadação de

extrema importância para a união, com função fiscal, tem também, função

extra-fiscal, pois é o recurso com que o governo promove a melhor distribuição

de renda no país.

2.1.1.4 CONTRIBUIÇÃO PARA O FINANCIAMENTO DA SEGURIDADE

SOCIAL/ – PROGRAMAS DE INTEGRAÇÃO SOCIAL E DE FORMAÇÃO DO

PATRIMÔNIO DO SERVIDOR PÚBLICO (PIS/COFINS)

São impostos que incidem sobre o faturamento para pessoas

jurídicas de direito privado, o pagamento da folha de salários para entidades e

arrecadação mensal para entidades de direito publico.

9

Existindo dois regimes de incidência o cumulativo e não cumulativo.

Regime cumulativo: base de calculo é o faturamento mensal, com a alíquota de

0,65% para o PIS e 3% para o COFINS, sendo destinada para financiar a

seguridade social, efetuando-se o pagamento mensalmente até o dia 20 do

mês seguinte a apuração.

Regime não cumulativo: a base de calculo é o valor do faturamento

mensal, as alíquotas da contribuição são 1,65% para o PIS e 7,6% para o

COFINS, sendo destinada para financiar a seguridade social, efetuando-se o

pagamento mensalmente até o dia 20 do mês seguinte a apuração.

2.1.1.5 CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO (CSLL)

É uma contribuição Incidente sobre lucro líquido do período-base

sendo devida a pessoas jurídicas e entes equiparados pela legislação do

imposto de renda, sua alíquota é de 9% e sua arrecadação é destinada a

seguridade social.

Conforme descreve Martins (1998, p.82/83) “... A contribuição à

seguridade social pertence ao Direito Público, pois é compulsória,

independendo da vontade dos particulares, mas determinada por força de lei. O

sujeito ativo que recebe a contribuição é estado e o passivo é o particular,

quando no seguro privado as duas partes são particulares”.

2.1 2 IMPOSTOS ESTADUAIS

No Brasil os estados são autônomos, ou seja, eles determinam seu

campo de atuação e arrecadação dos seus impostos, porem subordinados a

constituição federal.

É nesse sentido que Carraza (2005, p.139) reafirma: em nome desta

autonomia, tanto a união como os estados-membros podem, nos assuntos de

sua competência, estabelecer prioridades. Melhor dizendo, cada pessoa

política, no Brasil, tem o direito de decidir quais os problemas que deverão ser

solvidos preferencialmente.

10

2.1.2.1 IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS. INCIDE

TAMBÉM SOBRE O TRANSPORTE INTERESTADUAL E INTERMUNICIPAL

E TELEFONIA (ICMS).

O ICMS é tributo de função predominantemente fiscal. É fonte de

receita bastante expressiva para os Estados e para o Distrito Federal. Tem

sido, todavia, utilizado também com função extrafiscal, mas essa prática é

desaconselhável, em virtude das praticas fraudulentas que tratamento

diferenciado pode estimular. (MACHADO, 2006 p.373)

O principal fato gerador para incidência do ICMS é a circulação de

mercadoria, a sua alíquota varia de acordo com o regulamento de cada estado.

Quanto ao contribuinte é estabelecido em Lei pelo regulamento do ICMS do

estado do ceara no Art. 17, seção I do capitulo III:

Contribuinte é qualquer pessoa física ou jurídica que realize, com habitualidade ou em volume que caracterize intuito comercial, operações de circulação de mercadorias ou prestações de serviços de transporte interestadual e intermunicipal e de comunicação.

O pagamento do imposto poderá ser feito no momento da passagem

pelo primeiro posto fiscal deste estado, e nas operações de importação no

desembaraço aduaneiro e excepcionalmente até o 20° do mês subsequente.

2.1.3 IMPOSTOS MUNICIPAIS

Os municípios estão cada vez mais necessitando de recursos, não

só para as despesas, mas também para custear os investimentos. É dessa

forma que deve ser gasto o dinheiro arrecadado com impostos, como por

exemplo, o Imposto Sobre Serviço (ISS).

Segundo Pêgas (2004, p.110) o ISS “foi criados por volta da metade

do século XX, devido a preocupação dos Estados modernos na substituição do

imposto Geral sobre o volume de vendas por um imposto sobre o valor

acrescido não cumulativo”.

O ISS é um imposto cumulativo, incidindo sobre diversos pontos da

cadeia produtiva, que onera as varias fases pelas quais pode passar o produto

final de um prestador de serviços. (FORTES, 2009).

11

Tem como fato gerador a prestação de serviços constantes da lista

anexa a lei complementar 116/2003. O contribuinte é o prestador de serviços e

a alíquota mínima estipulada é de 2% podendo chegar até a alíquota máxima

estipulada em 5%. A função do ISS é predominantemente fiscal.

Esses impostos são os que na grande maioria compõe o preço de

venda dos produtos, sendo cada um com as suas particularidades, porem

juntos formando o que se tem de maior impacto na precificação das

mercadorias.

2.2. PRECIFICAÇÃO

A formação do preço de venda é muito mais complexa do que um

simples acumulo de custos e colocar uma margem de contribuição. Para se

fazer a precificação dos produtos se faz necessário grande esforço , pois

diversos fatores influenciam a sua determinação.

Para que o preço de venda seja determinado o administrador deve

transferir o ônus da incidência dos tributos ao consumidor final, sem prejudicar

a empresa no ponto de vista econômico, financeiro e comercial, devendo

descobrir o quanto o seu cliente estar disposto a pagar por seu produto sem

tira-lo da competição do mercado.

Destaca-se que os principais tributos incidentes na formação de

preço são aqueles já citados anteriormente.

Para Martins (2000, p.236) existem alguns modelos utilizados para a

formação de preço, como por exemplo, o Reichskuratorium fur

Wirtischaflichtkeit (RKW), o custeio variável e o custeio Activity Based Costing

(ABC).

O método RKW é basicamente aquele que rateia tanto as despesas

diretas de produção como também as despesas indiretas da administração e

outros setores. Já no método de custeio variável podemos destacar que são

considerados apenas os custos de produção variáveis incorridos no período,

todos os outros são considerados como despesas.

12

O custeio ABC que é mais usado como uma ferramenta gerencial,

pois é um método baseado na atividade e produção da empresa, visando uma

melhor mensuração dos custos indiretos.

Para Kotler (1998) O único elemento do composto de marketing que

gera receita; os outros elementos geram custos. O preço é também um dos

elementos mais sensíveis do composto de marketing porque pode ser

rapidamente modificado.

Para Lawson (2003, p.128) “é importante administrar a capacidade

produtiva por causa de seu efeito tanto sobre o volume como sobre o custo dos

bens produzidos”.

Assim dois fatores importantes podem ser destacados, a gestão de

custos e os métodos utilizados para a formação do preço de venda que

influencia diretamente, mesmo que seja em longo prazo, na formação do lucro.

Assef (2005) apresenta como principais objetivos das políticas de

preços para as empresas: proporcionar a longo prazo, o maior lucro possível;

permitir a maximização “lucrativa” da participação de mercado; maximizar o

capital empregado para perpetuar os negócios de modo autossustentado.

A nova época em que se está apresenta a necessidade de um

planejamento tributário bastante especifico de acordo com atividade de cada

empresa pois os tributos incidentes nos preços de vendas nos mostra a grande

carga tributaria que compõe esse preços, prejudicando a lucratividade da

empresa, que é um dos principais objetivos a serem alcançados, e se isso não

é elaborado com ideias e estratégias de negócios adequadas para esse fator,

pode prejudicar de maneira crucial o desenvolvimento natural das atividades da

empresa.

Segundo Torres (2002) “A decisão de preços exige o envolvimento

de vários departamentos da empresa com diferentes bases de informações,

mas, se tal processo de envolvimento não for bem administrado, podem surgir

problemas”.

Diversos departamentos tem sua responsabilidade na formação de

preço de um produto, porem o setor que queremos destacar é o contábil/fiscal

13

que atua na área de analise dos impactos representativos nas margens de

contribuição e modificação dos custos.

A margem de contribuição é o valor que a empresa consegue gerar

capaz de suprir todas as despesas e ainda sim obter lucro. É através dela que

os administradores podem tomar decisões estratégicas em relação a

determinados produtos, pois quando não é bem analisada corre-se o risco de

prejuízo financeiro.

A margem de contribuição segundo Cogan (2002, p. 25), “é a

diferença, para mais entre o preço de venda e as despesas variáveis referentes

as unidades vendidas”. O conceito de margem de contribuição, segundo

Martins (2006), é o ganho bruto sobre o que é vendido. É o quanto uma

determinada organização consegue obter de recursos para pagar despesas

fixas e obter lucro. Margem de contribuição é o resultado da subtração das

despesas e custos variáveis do preço de venda. É o ganho bruto sobre as

vendas.

A margem de contribuição é representada da seguinte forma:

MC = PV – ( CV + DV )

Onde:

MC = Margem de contribuição

PV = Preço de venda

CV = Custo variável

DV = Despesa variável

A sonegação de impostos se tornou algo comum em muitos países e

principalmente no Brasil, devido a uma alta carga tributaria que vem tirando o

sossego de muitos empreendedores, onde muitas vezes resolve de maneira

ilícita fugir desses tributos por questões de sobrevivência e não simplesmente

por não querer pagar.

Porem se manter na lei é possível e mais viável, se considerar que a

evasão fiscal é um crime com pena de detenção e multa que pode chegar de

duas a cinco vezes o valor sonegado.

Segundo Torres (2003, p.178), por evasão fiscal deve-se entender o

fenômeno que decorre de uma conduta voluntária e dolosa, omissiva ou

14

comissiva, dos sujeitos passivos de eximirem-se ao cumprimento, total ou

parcial, das obrigações tributárias de cunho patrimonial.

Uma empresa que possui bom planejamento tributário consegue

cumprir suas obrigações com o fisco sem prejudicar seus negócios e seu

percentual de lucratividade.

Esse planejamento entre outras coisas deve ser algo cotidiano e

inclui um acompanhamento das atividades financeiras e também a forma de

como o empreendedor define a sua margem de lucro. ”Como o tributo incide

sobre o preço final, se a margem de ganho não for corretamente calculada, o

tributo pode ser mais oneroso” alerta Júlio César, consultor contábil do Sebrae-

SP.

3 METODOLOGIA

A metodologia utilizada apresenta um estudo da importância do

planejamento tributário e o quanto isso reflete na formação de preços, o que

pode trazer benefícios para as organizações.

Esta pesquisa respalda-se na utilização de pesquisa bibliográfica e

tem cunho qualitativo, permitindo descrever a complexidade dos tributos

incidentes nos preços e diagnosticar o efeito que um bom planejamento trás

para as empresas, de modo a compreender seus processos dinâmicos.

Segundo Gil (2007, p.43) uma pesquisa explicativa pode ser a

continuação de outra descritiva, posto que a identificação de fatores que

determinam um fenômeno exige que este esteja suficientemente descrito e

detalhado.

De acordo com Richardson (1999, p.80) “Os estudos que empregam

uma metodologia qualitativa podem descrever a complexidade de determinado

problema, analisar a interação de certas variáveis, compreender e classificar

processos dinâmicos vividos por grupos sociais...”.

15

4 PLANEJAMENTO TRIBUTÁRIO COMO ESTRATÉGIA NA FORMAÇÃO DE

PREÇOS DE VENDA.

Existem diversas variáveis que podem influenciar na formação do

preço de venda, os tributos são a maior parte delas, porem a estratégia

utilizada na realização desse processo é o resultado de um planejamento

tributário bem elaborado e focado na preocupação da diminuição desses

tributos.

Diante da realidade brasileira e dos impostos, os gestores acabam

tendo que reduzir a margem de contribuição e otimizar os custos para que

possam ter preços mais competitivos.

Desses impostos uns são calculados embutidos no preço de venda e

outros são cobrados sobre o preço de venda, são os chamados impostos “por

dentro” e “por fora”, conforme demonstra o exemplo 1:

Exemplo 1: Nota fiscal de venda de matéria prima para estabelecimento

industrial

Valor bruto.......................................................R$ 100.000,00

(+) IPI (supondo alíquota de 20%)..................R$ 20.000,00 (“por fora”)

(=) Total da NF................................................R$ 120.000,00

ICMS Destacado.............................................R$ 18.000,00 (“por dentro”)

Para um melhor entendimento de como os tributos influenciam

diretamente na formação do preço e o quanto eles sobrecarregam

onerosamente a formação do mesmo ir-se-á acompanhar detalhadamente

como ficaria o preço incluindo ou não os tributos.

Inicialmente suponha que em determinada empresa o produto tenha

um custo unitário total de R$ 137,50, a margem de lucro a ser aplicada sobre o

preço de custo seja de 100%, a alíquota do ICMS seja de 18%, a alíquota do

IPI seja de 20% e as alíquotas não-cumulativas do PIS e da COFINS são

respectivamente de 1,65% e 7,6%, e no ano calendário anterior o percentual do

IRPJ e da CSLL em relação ao valor da receita bruta operacional é de 2,5% e

1,5%, respectivamente.

16

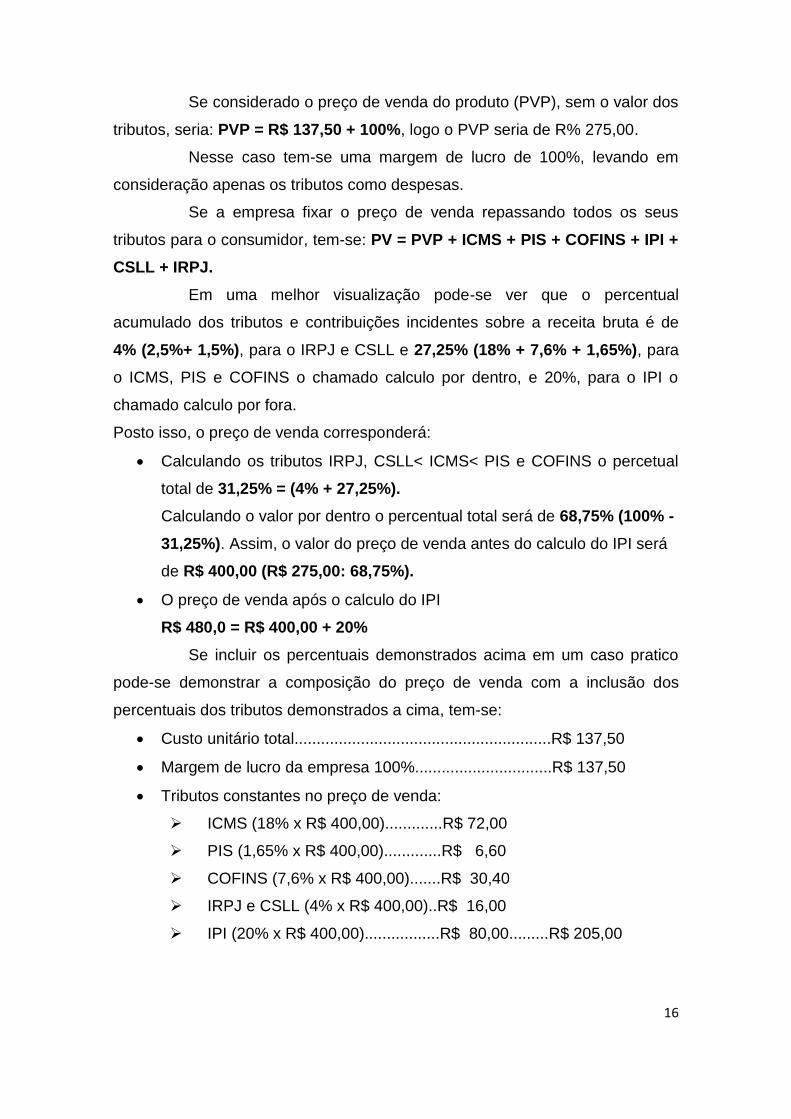

Se considerado o preço de venda do produto (PVP), sem o valor dos

tributos, seria: PVP = R$ 137,50 + 100%, logo o PVP seria de R% 275,00.

Nesse caso tem-se uma margem de lucro de 100%, levando em

consideração apenas os tributos como despesas.

Se a empresa fixar o preço de venda repassando todos os seus

tributos para o consumidor, tem-se: PV = PVP + ICMS + PIS + COFINS + IPI +

CSLL + IRPJ.

Em uma melhor visualização pode-se ver que o percentual

acumulado dos tributos e contribuições incidentes sobre a receita bruta é de

4% (2,5%+ 1,5%), para o IRPJ e CSLL e 27,25% (18% + 7,6% + 1,65%), para

o ICMS, PIS e COFINS o chamado calculo por dentro, e 20%, para o IPI o

chamado calculo por fora.

Posto isso, o preço de venda corresponderá:

Calculando os tributos IRPJ, CSLL< ICMS< PIS e COFINS o percetual

total de 31,25% = (4% + 27,25%).

Calculando o valor por dentro o percentual total será de 68,75% (100% -

31,25%). Assim, o valor do preço de venda antes do calculo do IPI será

de R$ 400,00 (R$ 275,00: 68,75%).

O preço de venda após o calculo do IPI

R$ 480,0 = R$ 400,00 + 20%

Se incluir os percentuais demonstrados acima em um caso pratico

pode-se demonstrar a composição do preço de venda com a inclusão dos

percentuais dos tributos demonstrados a cima, tem-se:

Custo unitário total..........................................................R$ 137,50

Margem de lucro da empresa 100%...............................R$ 137,50

Tributos constantes no preço de venda:

ICMS (18% x R$ 400,00).............R$ 72,00

PIS (1,65% x R$ 400,00).............R$ 6,60

COFINS (7,6% x R$ 400,00).......R$ 30,40

IRPJ e CSLL (4% x R$ 400,00)..R$ 16,00

IPI (20% x R$ 400,00).................R$ 80,00.........R$ 205,00

17

Valor total da venda (incluindo o IPI).............................R$ 480,00

A Tabela 1 demonstra o resumo dos impostos por dentro e por fora

de acordo com o exemplo citado anteriormente:

Tabela 1: resumo dos impostos por dentro e por fora

ELEMENTOS VALORES R$ %

Valor do custo 137,50 28,6

Margem de lucro bruto 137,50 28,6

Tributos 205,00 42,8

Valor total da NF 480,00 100

Fonte: elaboração própria

Se for considerado o valor total da nota fiscal verifica-se que

praticamente metade do valor, 42% do valor final da venda corresponde aos

tributos embutidos no preço de venda e os outros 57,2% divide-se em custo do

produto e a margem de lucro.

Verifica-se o quanto os tributos influenciam onerosamente a

formação de preços, obrigando muitas vezes as empresas a diminuírem suas

margens de lucro para que seus produtos não tenham preços elevados e fora

do mercado de venda.

Diante do exposto percebe-se nitidamente o quanto é de suma

importância o planejamento tributário nas empresas brasileiras, pois é no preço

de venda onde tudo começa a fazer parte do resultado do lucro no final do

exercício.

Para demonstrar, mas detalhado a formação de preço e as

possibilidades de escolha tributaria, pode-se verificar logo abaixo a precificação

de 3 empresas com seus regimes tributários em diferentes situações, sendo

estas Simples Nacional, Lucro Presumido e Lucro Real.

18

FORMAÇÃO DO PREÇO DE VENDA

Comércio em geral não contribuinte do ipi

Produto

Entrada

de dados Simples Lucro

Presumido Lucro Real

Capacidade de Vendas (anual) 100.000,00 100.000,00 100.000,00 100.000,00

Custo / Despesa fixa anual Entrada

de dados Simples Lucro

Presumido Lucro Real

Salários (fixo) 5.000,00

5.000,00

5.000,00

5.000,00

Provisão de férias 555,50

555,50

555,50

555,50

Provisão para 13 salário 416,50

416,50

416,50

416,50

Fgts 477,76

477,76

477,76

477,76

Inss 1.660,22

-

1.660,22

1.660,22

Outros custos / despesas fixas com direito a crédito de pis/cofins

3.000,00

3.000,00

3.000,00

3.000,00

Outros custos / Despesas fisxas sem direio a crédito de Pis/Cofins

8.000,00

8.000,00

8.000,00

8.000,00

(-) Cédito de Pis 1,60% -

-

(48,00)

(-) Credito de cofins 7,60% -

-

(228,00)

Custo operacional total 19.109,98

17.449,76

19.109,98

18.833,98

Custo de aquisição Entrada de dados Simples

Lucro Presumido

Lucro Real

Custo de reposição do estoque 100,00

100,00

100,00

100,00

(-) Crédito de icms 18,00% -

(18,00)

(18,00)

(-) Cédito de Pis 1,60% -

-

(1,60)

(-) Credito de cofins 7,60% -

-

(7,60)

Diferencial de alíquota icms (compras interestaduais) 12,00%

12,00

-

-

Custo Líquido de aquisição 112,00

82,00

72,80

Cálculo do preço de venda

Incidências s/ preço de venda Entrada

de dados Simples Lucro

Presumido Lucro Real

Comissões s/ vendas 3,00% 0,0300 0,0300 0,0300

Icms 18,00% 0,0000 0,1800 0,1800

Pis cumulativo 0,65% 0,0000 0,0065 0,0000

Cofins cumulativo 3,00% 0,0000 0,0300 0,0000

Pis não cumulativo 1,65% 0,0000 0,0000 0,0165

Cofins não cumulativo 7,60% 0,0000 0,0000 0,0760

19

Irpj s/ o lucro presumido 1,20% 0,0000 0,0120 0,0000

Csll s/ o lucro presumido 1,08% 0,0000 0,0108 0,0000

Simples 9,00% 0,0900 0,0000 0,0000

Outros 0,38% 0,0038 0,0038 0,0038

Custo Operacional (anual) 0,1745 0,1911 0,1883

MLL (Margem de Lucro Líquido s/ vendas 10,00% 0,1000 0,1000 0,1316

Total de incidências s/ PV 0,3983 0,5642 0,6262

MK Divisor 0,6017 0,4358 0,3738

Preço de Venda 186,14

188,16

194,77

MK Multiplicador s/ preço de aquisição 1,8614 1,8816 1,9477

Cálculo do Ponto de equilíbrio

CMV 0,6017 0,4358 0,3738

Demais custos variáves 0,1238 0,2731 0,3063

Total de custos variáveis 0,7255 0,7089 0,6801

Margem de Contribição (MC = 1-CV) 0,2745 0,2911 0,3199

Ponto de Equilíbrio (PE = Custo Operacional / MC)

63.569,81

65.647,52

58.871,13

Ponto de Equilíbrio: É o volume de vendas necessário para pagar todos os custos e despesas. Significa que: Vendas = Ponto de Equilíbrio = Lucro Zero Vendas < Ponto de Equilíbrio = Prejuízo Vendas > Ponto de Equilíbrio = Lucro

Simulação de Resultado

Simples Lucro Presumido Lucro Real

Valor da venda 186,14 188,16 194,77

Custo de reposição do estoque -112,00 -82,00 -72,80

Comissões s/ vendas -5,58 -5,64 -5,84

Icms 0,00 -33,87 -35,06

Pis cumulativo 0,00 -1,22 0,00

Cofins cumulativo 0,00 -5,64 0,00

Pis não cumulativo 0,00 0,00 -3,21

Cofins não cumulativo 0,00 0,00 -14,80

Irpj s/ o lucro presumido 0,00 -2,26 0,00

Csll s/ o lucro presumido 0,00 -2,03 0,00

Simples -16,75 0,00 0,00

Outros -0,71 -0,72 -0,74

Custo Operacional (anual) -32,48 -35,96 -36,68

Resultado antes do Irpj E Csll 18,61 18,82 25,63

Csll 0,00 0,00 -2,31

Irpj 0,00 0,00 -3,84

Resultado Final 18,61 18,82 19,48

Porcentagem s/ o faturamento 10,00% 10,00% 10,00%

Fonte: www.webcontabil.com.br/2006/clientes/santana/site/empresa/santana.xls

20

Com esta tabela pode-se perceber detalhadamente a variação de

preços de acordo com a escolha de regime escolhido por seus administradores

e o grau de rentabilidade em cada situação. Demonstrando que o foco no

planejamento tributário é uma grande estratégia na formação de preço e

geração de lucro para as organizações.

Estes impostos serão calculados atendendo a legislação da elisão

fiscal, que é uma maneira segura de se obter resultados satisfatórios quanto ao

calculo dos impostos incidentes nos preços dos produtos.

A importância da apuração corretas dos tributos e o aproveitamento

das condições que a lei nos oferece em pagar menos tributo com um

planejamento tributário eficaz é o que torna a formação de preços menos

onerosa, e capaz de se chegar ao um resultado satisfatório tanto para as

organizações que não precisa diminuir sua margem de contribuição, quanto

para o consumidor final que recebe os preços com uma maior realidade de

mercado atual.

5 CONCLUSÃO

Como exposto a carga tributaria brasileira é um tópico que possui

bastante influencia na formação de preços e pode-se ver que de varias formas

os impostos são presentes na vida das organizações.

O planejamento tributário quando focado na formação de preços

pode trazer um baixo custo para produção ou comercialização de seus

produtos, já que a grande maioria dos gastos refere-se aos tributos incidentes

nos preços dos produtos.

Pode-se observar que a margem de contribuição dos produtos

comercializados nas organizações esta ligada diretamente ao planejamento

feito quanto à tentativa de diminuir os gastos realizados com pagamento de

tributos, pois se houver a possibilidade de se pagar menos imposto a margem

de contribuição desse mesmo produto pode aumentar consideravelmente,

ocasionando um maior lucro.

Em resposta ao problema exposto com a pergunta: “Qual a

importância de um planejamento tributário na formação de preço, e em que

21

isso reflete na geração de lucro para as organizações?”, pode-se perceber que

o planejamento tributário tem uma grande e importante influencia na hora da

formação de preço como uma estratégia na geração de lucro, pois a carga

tributaria brasileira é o que agrega um maior percentual na precificação,

influenciando significativamente na margem de contribuição dos produtos.

Destaca-se que o objetivo geral em analisar o planejamento

tributário como estratégia na formação de preço foi alcançado. Foram

apresentados de forma sucinta os impostos incidentes nos preços de vendas, a

influência da carga tributaria na precificação e o quanto um planejamento

tributário é uma boa estratégia na formação de preço e geração de lucro.

Por fim conclui-se que é evidente que as organizações que querem

se manter dentro da lei e pagar seus impostos em dias, tem que procurar

métodos menos onerosos para se conseguir bons resultados no final do

exercício, e uma maneira exposta neste artigo foi o planejamento tributário

como uma forma eficaz e bastante influenciável já que a carga tributaria é o

que compõe a maior parte dos preços de vendas, conclui-se então que de fato

o planejamento tributário é uma ótima estratégia na formação do preço e

geração de lucro.

6 REFERÊNCIAS

ANDRE FILHO, Edmar Oliveira. Imposto de renda das empresas. 5 ed. São

Paulo: Atlas, 2008,p.764.

ASSEF, Roberto. Manual de gerência de preços: do valor percebido pelo

consumidor aos lucros da empresa. Rio de Janeiro: Campus, 2005.

COGAN, Samuel. Custos e Preços: Formação e Análise. São Paulo: Pioneira,

2002, p.25.

FABRETTI, Láudio Camargo; FABRETTI, Dilene Ramos. Direito Tributário:

Para os Cursos de Administração e Ciências Contábeis. 7 ed. São Paulo:

Atlas, 2009, p.143.

KOCH, Deonisio. Manual do ICMS. 1 ed. São Paulo: Juruá, 2003, p.116.

KOTLER, Philip. Administração de Marketing. análise, planejamento,

implementação e controle. 5. ed. São Paulo: Atlas, 1998.

22

LAWSON, Raef. Gestão de processos ajuda ABC. Revista Management.

n.38, ano 7, vol.3, 2003, p.128.

MACHADO, Hugo de Brito. Curso de Direito Tributário. 8 ed. São Paulo,

Medelheiros Editores, 2006, p.373.

MACHADO, Hugo de Brito. Curso de Direito Tributário. 28 ed. São Paulo:

Editora Malheiros, 2007. P. 324.

MARTINS, Sérgio Pinto. Direito da Seguridade Social. 9 ed. São Paulo:

Atlas, 1998, p.82/83.

MARTINS, Eliseu. Contabilidade de Custos Inclui o ABC. São Paulo, Atlas,

2000, p.236.

MARTINS, Eliseu. Contabilidade de custos. Editora Atlas, 9 ed. São Paulo,

2006.

OLIVEIRA, Leandro Edilberto Torres de. O planejamento tributário nas

operações de reorganização societária e sua importância na criação de

valor para o acionista: um estudo de caso. Dissertação (Mestrado em

Administração de Empresas) – Pontifícia Universidade Católica do Rio de

Janeiro, Rio de Janeiro. 2009.

PÊGAS, Paulo Henrique. Manual de Contabilidade Tributária. 2. ed. Rio de

Janeiro: Freitas Bastos, 2004, p.110.

RICHARDSON, Robert Jarry. Pesquisa social: métodos e técnicas. São

Paulo: Atlas, 1999, p.80.

SHINGAKI, Mário. Gestão de Impostos – Para Pessoas Físicas e Jurídicas. 7

ed. São Paulo: Saint Paulo, 2010,p.25.

SILVA, Antônio César Valério Da. Contabilidade avançada. 2. ed. Rio de

Janeiro: Elsevier, 2005.

TORRES, Ulisses Procópio Pascoal: Análise estratégica das áreas de

marketing e finanças no processo de formação e manutenção dos preços

na montadora Fiat Automóveis S.A. (dissertação de mestrado), Florianópolis –

2002.

TORRES, Heleno Taveira. Direito Tributário e Direito: Privado Autonomia

Privada, Simulação e Elisão Tributária. São Paulo, Revista dos Tribunais,

2003. p.178.

23

THYARA JAHN DA SILVA OLIVEIRA

PLANEJAMENTO TRIBUTÁRIO: EXTRATÉGIA NA FORMAÇÃO DE PREÇOS

Artigo Cientifico como pré-requisito para obtenção do título de Bacharelado em Ciências Contábeis, outorgado pela Faculdade Cearense – FAC, tendo sido aprovada pela banca examinadora composta pelos professores.

Data de aprovação: ____/ ____/____

BANCA EXAMINADORA

_________________________________________________ Professora Dra. Marcia Maria Machado Freitas

Orientadora

_________________________________________________ Professora Ms. Liana Marcia Costa Vieira marinho.

Membro 1

_________________________________________________ Professor Esp. José Maria Alexandre Silva

Membro 2