EXPORTAÇÕES DO AGRONEGÓCIO … · ¾Consolidação de uma marca 9 ... Inserção Brasileira no...

31

EXPORTAÇÕES DO EXPORTAÇÕES DO AGRONEGÓCIO BRASILEIRO AGRONEGÓCIO BRASILEIRO AGRONEGÓCIO BRASILEIRO AGRONEGÓCIO BRASILEIRO - Desafios e Oportunidades Desafios e Oportunidades -

Transcript of EXPORTAÇÕES DO AGRONEGÓCIO … · ¾Consolidação de uma marca 9 ... Inserção Brasileira no...

EXPORTAÇÕES DO EXPORTAÇÕES DO AGRONEGÓCIO BRASILEIROAGRONEGÓCIO BRASILEIROAGRONEGÓCIO BRASILEIROAGRONEGÓCIO BRASILEIRO-- Desafios e Oportunidades Desafios e Oportunidades --pp

Desafios às exportações

Logística – transportes

Câmbio desfavorável às exportações

Juros mais altos que nos países concorrentes

Distorções no comércio internacional – subsídios,

“barreiras” às importaçõesbarreiras às importações

Imagem negativa do setor

Crise internacional

Desafios às exportações• Escala / porte

R l id d / if id d d t did• Regularidade / uniformidade nos produtos vendidos

• Tradição exportadora

• Poucas marcas fortes internacionalmente

• . . .

3

Oportunidades

Crescimento da população mundialCrescimento da população mundial

Crescimento da renda per capitap p

Mudança nos hábitos alimentares

Poucos países em condições de aumentar a f t d d t í loferta de produtos agrícolas

4

Oportunidades

crescente interesse por produtos:p pQue propiciem diferentes experiências sensoriais,

M i dá iMais saudáveis

Mais sofisticados

Com características funcionais.

Orgânicos / “naturais” /”sustentáveis” (COM CERTIFICAÇÃO)

Que utilizem produtos exóticos.

5

Oportunidades

Dendê B il éDendê SeringueiraCacau

Brasil é importador

Castanha-do-BrasilGuraranáBacuriPau RosaEspécies energéticas - siderurgiaCarne - melhoria da produtividade das pastagens. . .

Fonte: Alfredo Homma - 20 AgroEx

6

OportunidadesPl t t ti t i lPlantas extrativas com potencial

Seringueira Taperebá Mangaba Bacaba Buriti

Açaí Cajá Pupunha Cipó titica Guariroba

Tucumã Cumaru Copaíba Piquiá MuruciCubiuCubiu

Pau-Rosa Castanha-do-pará Uxi Patauá Outros

Bacuri Timbó Andiroba Pequi

7Fonte: Alfredo Homma Fonte: Alfredo Homma -- 20 AgroEx20 AgroEx

OportunidadesN id d d j t à i ê i d dNecessidade de se ajustar às exigências do mercado

Exemplo:Exemplo:

Moratória da soja no Bioma AmazôniaMoratória da soja no Bioma Amazônia(compromisso de não comercializar soja deáreas desmatadas no Bioma Amazônia após27 07 2006)27.07.2006)

“A Soja não é um fator importante no “A Soja não é um fator importante no d fl t td fl t tdesflorestamento desflorestamento

do Bioma Amazônia”do Bioma Amazônia”(Greenpeace, a WWF-Brasil e Ministro do Meio

Ambiente)

8Fonte: Alfredo Homma Fonte: Alfredo Homma -- 20 AgroEx20 AgroEx

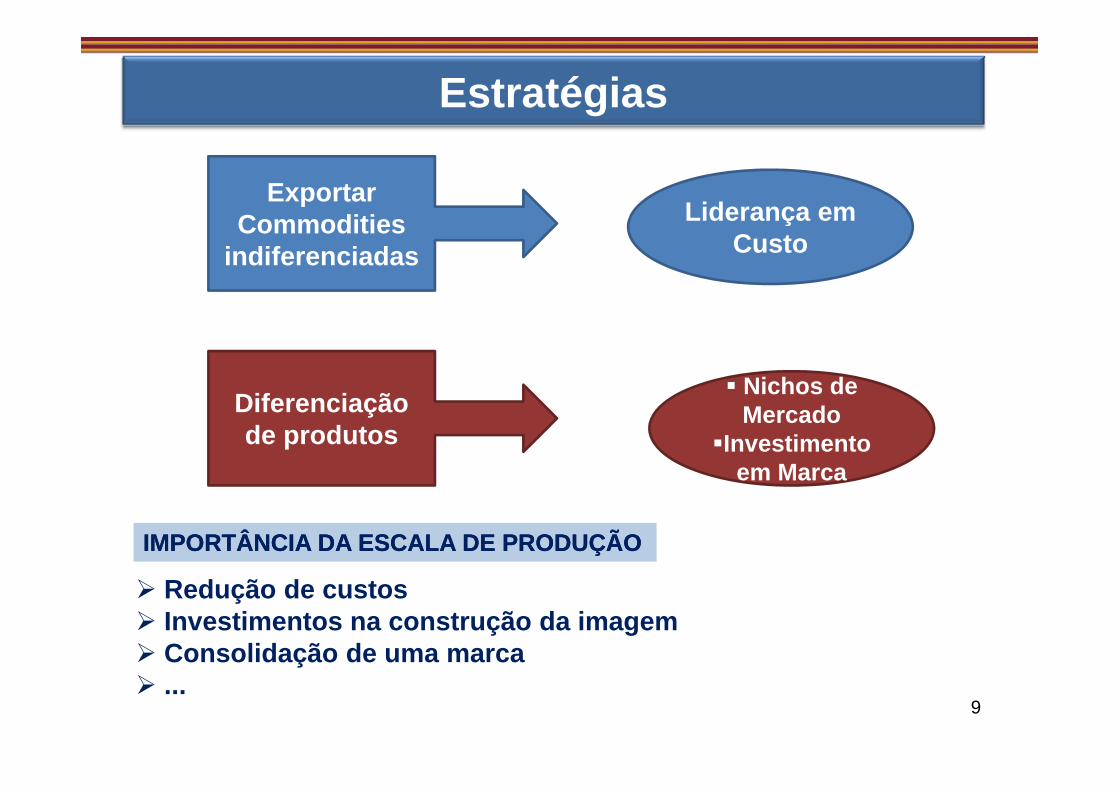

Estratégias

Exportar C diti Liderança emCommodities

indiferenciadasLiderança em

Custo

Dif i ã Nichos de Diferenciação de produtos

MercadoInvestimento em Marca

IMPORTÂNCIA DA ESCALA DE PRODUÇÃOIMPORTÂNCIA DA ESCALA DE PRODUÇÃO

Redução de custosInvestimentos na construção da imagemConsolidação de uma marca

9

ç...

ORGANIZAÇÃO DA:ORGANIZAÇÃO DA:

Produção Comercialização Política

Importância do Mercado Externo - 2008

A ú

Álcool

Café

Açúcar

Carne de aves

Carne bovina

Milho

Soja em grãos

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Algodão em pluma

Consumo Interno ExportaçõesFontes: Conab e UnicaElaboração: DPI/SRI/Mapa

Intercâmbio Comercial do Agronegócio

58 4

71,8

65

70

75

43,6

49,4

58,4

50

55

60

24 8

30,6

39,0

30

35

40

45

16,7

23,9 24,8

8 711,815

20

25

30

4,6 4,9 4,5 4,8 4,9 5,2 6,7 8,7

0

5

10

2000 2001 2002 2003 2004 2005 2006 2007 2008*

Exportações Importações SuperávitFonte: Mapa

Exportações Brasileiras do AgronegócioPrincipais Destinos- Principais Destinos -

1998 2008

UE‐2741,1%

MERCOSUL8 6%

OCEANIA0,4%

DEMAIS3,6%

UE‐2733 1%

ALADI (EXCL MERCOS

MERCOSUL2,8%

OCEANIA0,6%

DEMAIS4,6%

hões

Tota

ALADI (EXCL.MERCO

SUL)3,6%

8,6% 33,1%

ÁFRICA (EXCL.ORIENTE

MÉDIO)6 7%

(EXCL.MERCOSUL)6,0%

21,5

bilh

l: US$ 71

ÁSIA (EXCL. CHINA E ORIENTE MÉDIO)11 2%EUROPA

ÁFRICA (EXCL.ORIENTE MÉDIO)4,7%

ÁSIA (EXCL. CHINA E ORIENTE MÉDIO)12,4%ORIENTE

MÉDIO

EUROPA ORIENTAL

6,9%

6,7%

al: U

S$ 2 1,8 bilhõ

11,2%

CHINA2,7%

ESTADOS UNIDOS14,9%

ORIENTE MÉDIO5,9%

EUROPA ORIENTAL

3,2%

CHINA11,0%

ESTADOS UNIDOS8,7%

MÉDIO7,1%

Ã

Tot

ões

Fonte: AgroStat Brasil, a partir de dados da SECEX/ MDIC

DIVERSIFICAÇÃO DOS MERCADOSEUA + UE: 41,8 %EUA + UE: 56,0 %

g , p

Exportações Brasileiras do AgronegócioPrincipais Setores- Principais Setores -

1998 2008

hões

Tota

COMPLEXO

CEREAIS, FARINHAS E

PREP.

SUCOS DE FRUTA3,0%

DEMAIS9,8%

COMPLEXO SOJA22,0%

FIBRAS E PROD. TÊXTEIS3,5%

DEMAIS8,0%

21,5

bilh

l: US$ 71

SOJA25,0%

FUMO E PRODUTOS

3 8%

PREP.3,1%

FUMO E

SUCOS DE FRUTA6,1%

al: U

S$ 2 1,8 bilhõCARNES

20,3%

COUROS E PRODUTOS

4,4%

3,8%

PRODUTOS FLORESTAIS

15,6%CARNES 7,5%

FUMO E PRODUTOS

7,2%

Tot

ões20,3%

PRODUTOS FLORESTAIS

13,0%

AÇÚCAR E ÁLCOOL11,0%

CAFÉ 6,6%CAFÉ

12,1%AÇÚCAR E ÁLCOOL9 2%

COUROS E PRODUTOS

8,8%

,

Fonte: AgroStat Brasil, a partir de dados da SECEX/ MDIC

9,2%

4 MAIORES: 58,9 % 4 MAIORES: 69,3 %g , p

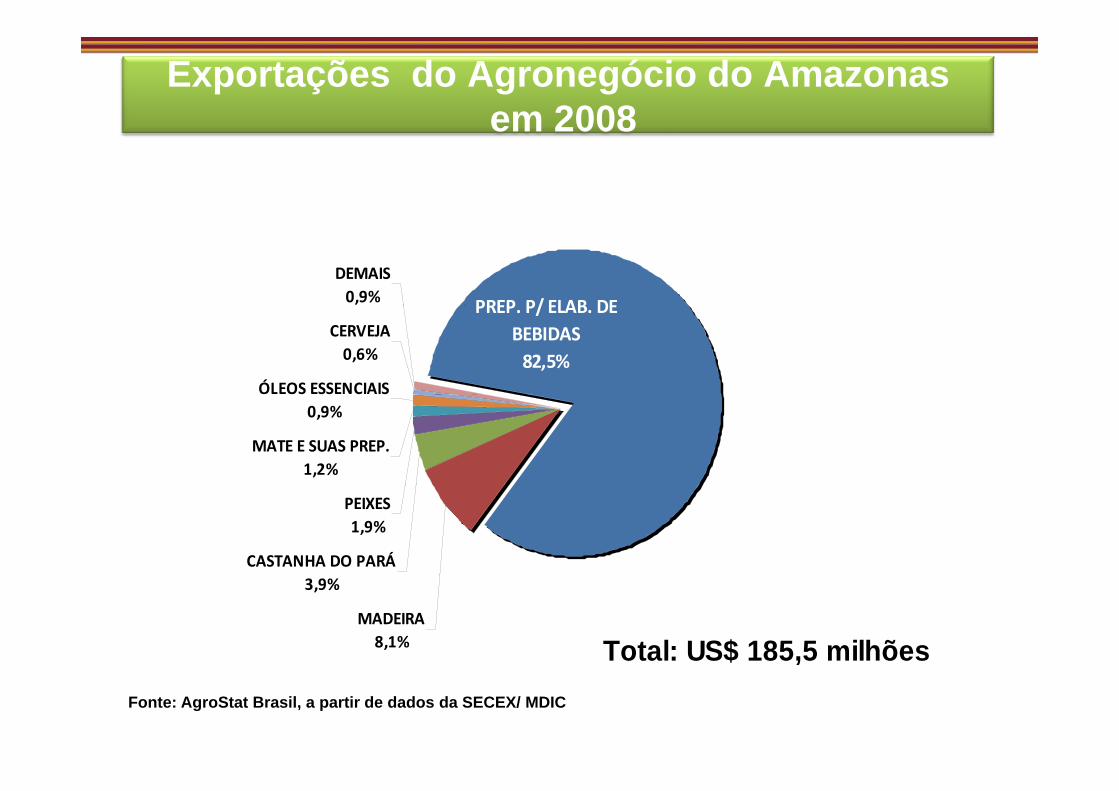

Exportações do Agronegócio do Amazonasem 2008em 2008

DEMAIS0,9% PREP P/ ELAB DE

ÓLEOS ESSENCIAIS

CERVEJA0,6%

PREP. P/ ELAB. DE BEBIDAS82,5%

MATE E SUAS PREP.1,2%

0,9%

CASTANHA DO PARÁ

PEIXES1,9%

MADEIRA8,1%

3,9%

Total: US$ 185,5 milhões,Fonte: AgroStat Brasil, a partir de dados da SECEX/ MDIC

Evolução das Exportações AgrícolasEm US$ milhões

140.000

120.000

80.000

100.000

60.000

20.000

40.000

EUA Países Baixos Alemanha França Brasil Canadá

0

2000 2001 2002 2003 2004 2005 2006 2007 2008

EUA Países Baixos Alemanha França Brasil Canadá

Fonte: OMC

Grande Temas na Agenda Internacional A ó ipara o Agronegócio

Acordos ComerciaisAcordos Comerciais

•Bilaterais/RegionaisBilaterais/Regionais

•Multilaterais (OMC)

Temas Sanitários e FitossanitáriosTemas Sanitários e Fitossanitários

A d P t l•Acordos e Protocolos

Promoção Internacional Promoção Internacional çç

•Informação, organização, imagem, eventos e missões

ACORDOS COMERCIAIS BILATERAIS E ACORDOS COMERCIAIS BILATERAIS E REGIONAISREGIONAIS – “alternativa” ao

aprofundamento do acordo sobre agricultura da OMC?

COMÉRCIO AGRÍCOLA COMÉRCIO AGRÍCOLA – Outras distorções além de tarifas (subsídios à exportação e

medidas de apoio interno)

Acordos Bilaterais e regionais podem resolver o problema das tarifas mas não

possibilitam negociar as demais distorções e portanto não substituem oe, portanto, não substituem o

aprofundamento das regras multilaterais.

Impacto dos requisitos Sanitários e FitossanitáriosImpacto dos requisitos Sanitários e FitossanitáriosImpacto dos requisitos Sanitários e FitossanitáriosImpacto dos requisitos Sanitários e Fitossanitáriosno comércio internacional de produtos agropecuáriosno comércio internacional de produtos agropecuários

Medidas não-tarifárias: com a evolução nas negociações

tarifárias na OMC, as medidas não-tarifárias, como as

sanitárias e fitossanitárias, tendem a ser usadas como forma

de proteção da economia interna dos países.

Risco de sua utilização como

barreira ao comércio

A importância das negociações em SPS

E t õ b il i i i t d ( édi 2005 2007)

3.2593 500

4.000US$/ tonelada

Exportações brasileiras vs. maiores importadores (preços médios 2005-2007)Exportações brasileiras vs. maiores importadores (preços médios 2005-2007)

2.5132.926

2 500

3.000

3.500

2.0271.262

1.1291.500

2.000

2.500

500

1.000

0Carne Suína Carne de Aves Carne Bovina

Exportações do Brasil Média dos maiores importadores*Exportações do Brasil Média dos maiores importadores

Fontes: COMTRADE/ ONU

Elaboração SRI/MAPA* Carne Suína: Japão, Federação da Rússia, Rep. Da Coréia, EUA, México, Canadá e Hong Kong.

Carne de Aves: Fed. da Rússia, China, Hong Kong, Japão, Arábia Saudita, México, Canadá.

Carne Bovina EUA, Japão, Fed. da Rússia, México, Rep. Da Coréia, Canadá.

Elaboração SRI/MAPA

PROMOÇÃO PROMOÇÃO C OC OINTERNACIONALINTERNACIONAL

Promoção Internacional Promoção Internacional envolve:envolve:

• Produção e disseminação de informação

• Organização para exportação

• Construção de imagem institucional

• Realização de eventos• Realização de eventos

• Organização de missõesOrganização de missões

OportunidadesOportunidadesOportunidadesOportunidades

Pá i 342Pá i 342Exemplo: União Européia Exemplo: União Européia Página 342Página 342

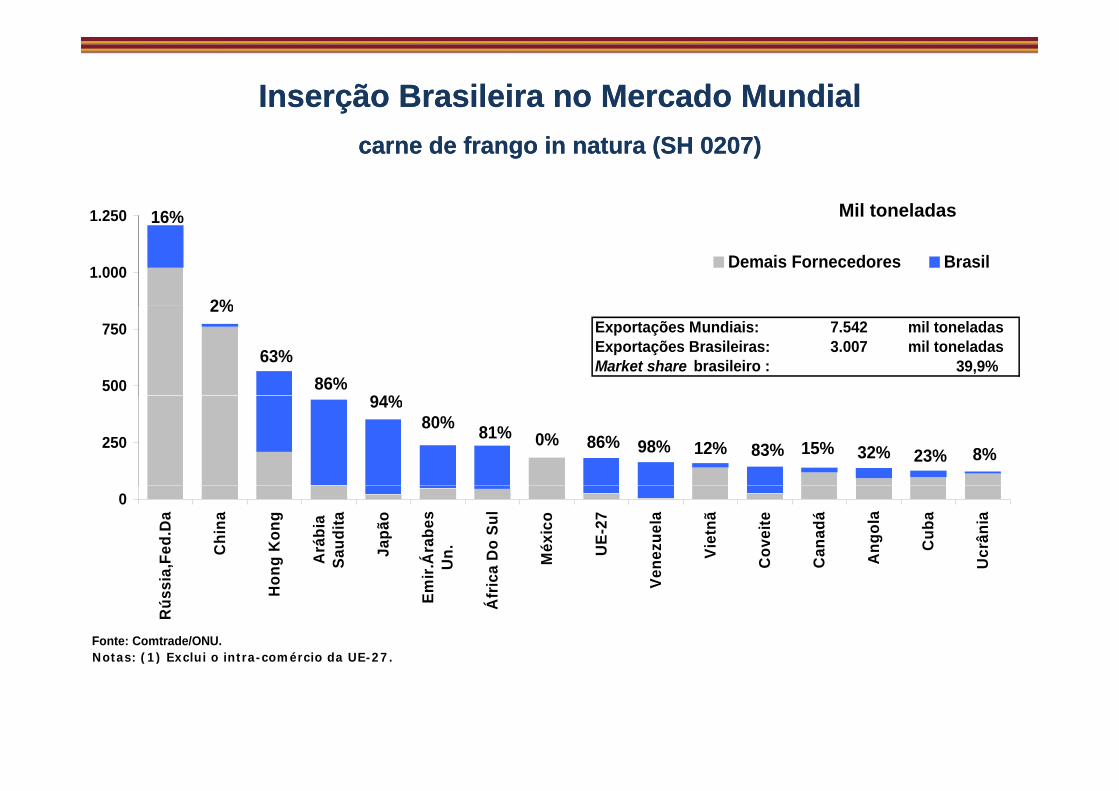

Inserção Brasileira no Mercado MundialInserção Brasileira no Mercado Mundialcarne de frango in natura (SH 0207)carne de frango in natura (SH 0207)

16%1 250 Mil toneladas16%

2%

1.000

1.250

Demais Fornecedores Brasil

Mil toneladas

Exportações Mundiais:Exportações Brasileiras:Market share brasileiro : 39,9%

7.5423.007

mil toneladasmil toneladas

2%

63%86%

94%500

750

94%80% 81% 0% 86% 98% 12% 83% 15% 32% 23% 8%

250

0

a,Fe

d.D

a

Chi

na

ng K

ong

Ará

bia

Saud

ita

Japã

o

r.Ára

bes

Un.

ca D

o Su

l

Méx

ico

UE-

27

enez

uela

Viet

nã

Cov

eite

Can

adá

Ang

ola

Cub

a

Ucr

ânia

Notas: (1) Exclui o intra-comércio da UE-27.Fonte: Comtrade/ONU.

Rús

sia

Ho

Emi

Áfr

i c Ve (2) Consideram-se os países que enviaram os dados de 2007, que conjuntamente representam 94,1% do comércio mundial até 21/OUT/2008.

Inserção Brasileira no Mercado MundialInserção Brasileira no Mercado MundialLeite em pó (SH 040210, 040221 e 040229)Leite em pó (SH 040210, 040221 e 040229)Leite em pó (SH 040210, 040221 e 040229)Leite em pó (SH 040210, 040221 e 040229)

Mil toneladas

Exportações Mundiais mil toneladas2.542

7%

0%175

200Demais Fornecedores Brasil

Mil toneladas

p çExportações BrasileirMarket share brasileiro :

46 mil toneladas1,8%

0%0% 0% 0% 0%

8%0%

0% 1%125

150

175

0%0%

0% 1%3%

0%50

75

100

0

25

élia

xico na

s

ésia

ásia

bia

dita

uela

pura

hina éria

ndia

etnã nk

a

bes

uba

Om

ã

Fonte: Comtrade/ONU.

Arg

Méx

Filip

i

Indo

né

Mal

á

Ará

Sau d

Vene

zu

Cin

gap Ch

Nig

é

Tailâ

n

Vie

Sri L

a

Emir.

Ára

Un. C

u O

Notas: (1) Exclui o intra-comércio da UE-27. (2) Consideram-se os países que enviaram os dados de 2007, que conjuntamente representam 94,1% do comércio mundial até 21/OUT/2008.

Fonte: Comtrade/ONU.

PROJETO INTEGRAÇÃO DOÓAGRONEGÓCIO PARA

EXPORTAÇÃO Ç

PRODIEx

Fomento das Exportações – AgroEx

Curso Integração para Exportação – AgroInt

Integração para Exportação - AgroIntegra

Manuais Caminhos para Exportar

PROMOÇÃO INTERNACIONALPROMOÇÃO INTERNACIONALC l dá i P li i 1º S t 2010C l dá i P li i 1º S t 2010Calendário Preliminar 1º Semestre 2010Calendário Preliminar 1º Semestre 2010

Mês País Evento

FevereiroEmirados Árabes Unidos Feira Gulfood (21 a 24)

EUA, Catar e Kuait Ação de Atração de Investimentos

Março China Missão Empresaria de Goiás

Cingapura FHA Cingapura (20 a 23)Abril

g p g p ( )

Venezuela e Colômbia Missão Comercial

Maio Japão e Coréia do Sul Ação de Atração de InvestimentosMaio Japão e Coréia do Sul Ação de Atração de Investimentos

JunhoÁfrica do Sul e Angola Missão Comercial – Participação na

Feira Africa’s Big Seven/SAITEXT i F d T i i (23 26)Taiwan Food Taipei (23 a 26)

PROMOÇÃO INTERNACIONALPROMOÇÃO INTERNACIONALC l dá i P li i 2º S t 2010C l dá i P li i 2º S t 2010Calendário Preliminar 2º Semestre 2010Calendário Preliminar 2º Semestre 2010

Mês País Evento/ObjetivoMês País Evento/Objetivo

Julho Norte da África (Marrocos, Egito, Líbia)*

Internacionalização de Cooperativas

Agosto Panamá, Costa Rica, El Salvador, Guatemala Missão Comercial

Internacionalização deSetembro Canadá e EUA Internacionalização de Cooperativas

Outubro Sial, ParisOutubro

Novembro Arábia Saudita Saudi Agro-Food

Crises, Desafios e Crises, Desafios e DificuldadesDificuldades

Grandes OportunidadesGrandes Oportunidades

Escala, QualidadeEscala, QualidadeEscala, Qualidade Escala, Qualidade Especialização, Especialização,

ProfissionalismoProfissionalismo

ORGANIZAÇÃOORGANIZAÇÃO

Eduardo Sampaio MarquesDepartamento de Promoção Internacional do AgronegócioDepartamento de Promoção Internacional do Agronegócio

Secretaria de Relações Internacionais do AgronegócioMinistério da Agricultura, Pecuária e Abastecimentog ,

e-mail: [email protected]: (61) 3218-2425Fax: (61) 3225-4738