EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DE DIREITO DA ª VARA … · 2014-09-29 · danos causados ao...

79

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICO COMARCA DE LONDRINA EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DE DIREITO DA ____ª VARA DE FAZENDA PÚBLICA DA COMARCA DE LONDRINA – ESTADO DO PARANÁ. MINISTÉRIO PÚBLICO DO ESTADO DO PARANÁ , por seus Promotores de Justiça que ao final subscrevem, em exercício na Promotoria Especializada de Proteção ao Patrimônio Público, no uso de suas atribuições legais, com fundamento nas disposições contidas nos artigos 129, inciso III, da Constituição da República, art. 120, inciso III, da Constituição do Estado do Paraná, art. 25, inciso IV, da Lei n.º 8.625/93, art. 1º, inciso IV, da Lei n.º 7.347/85, e na Lei n.º 8.429/92, vem, respeitosamente, perante Vossa Excelência, propor a presente AÇÃO CIVIL PÚBLICA PARA A RESPONSABILIZAÇÃO POR ATOS DE IMPROBIDADE ADMINISTRATIVA , contra: 1. ANDRÉ OLIVEIRA DE NADAI, brasileiro, administrador de empresas, portador do RG nº 665616-5/PR, inscrito no CPF sob o nº. 007.118.629-82, nascido no dia 07/11/1980, residente e domiciliado na Avenida JK, nº 747, apto 154, Londrina-PR; 2. CRISTIANE R. DE CAMARGO HASEGAWA, brasileira, administradora, portadora do RG nº 6.378.192-4-PR, e inscrita no CPF 1

Transcript of EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DE DIREITO DA ª VARA … · 2014-09-29 · danos causados ao...

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

EXCELENTÍSSIMO SENHOR DOUTOR JUIZ DE DIREITO DA ____ª VARA DE FAZENDA PÚBLICA DA COMARCA DE LONDRINA – ESTADO DO PARANÁ.

MINISTÉRIO PÚBLICO DO ESTADO DO PARANÁ,

por seus Promotores de Justiça que ao final subscrevem, em exercício na

Promotoria Especializada de Proteção ao Patrimônio Público, no uso de suas

atribuições legais, com fundamento nas disposições contidas nos artigos 129,

inciso III, da Constituição da República, art. 120, inciso III, da Constituição do

Estado do Paraná, art. 25, inciso IV, da Lei n.º 8.625/93, art. 1º, inciso IV, da Lei

n.º 7.347/85, e na Lei n.º 8.429/92, vem, respeitosamente, perante Vossa

Excelência, propor a presente AÇÃO CIVIL PÚBLICA PARA A RESPONSABILIZAÇÃO POR ATOS DE IMPROBIDADE ADMINISTRATIVA,

contra:

1. ANDRÉ OLIVEIRA DE NADAI, brasileiro,

administrador de empresas, portador do RG nº 665616-5/PR, inscrito no CPF sob

o nº. 007.118.629-82, nascido no dia 07/11/1980, residente e domiciliado na

Avenida JK, nº 747, apto 154, Londrina-PR;

2. CRISTIANE R. DE CAMARGO HASEGAWA, brasileira, administradora, portadora do RG nº 6.378.192-4-PR, e inscrita no CPF

1

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

sob o nº. 021.393.179-63, nascida no dia 11/10/1975, residente e domiciliada na

Avenida JK, nº 747, apto. 154, Londrina-PR;

3. CRISTEL RODRIGUES BARED, brasileira, solteira,

advogada, portadora do RG nº 440499343/SP, inscrita no CPF sob o nº

325.545.268-69, nascida no dia 07/03/1984, filha de Valdir Eduardo Fernandes

Bared e Ieda Maria Bared, residente e domiciliada na Rua Rio de Janeiro, 1443,

apto. 202, Bloco A, Londrina-PR;

4. LUCIANO BORROZZINO, brasileiro, casado,

funcionário público, portador do RG nº5664071-1, inscrito no CPF sob o nº

025.641.169-73, nascido no dia 13/12/1974, residente e domiciliado na Serra do

Roncador, 890, Jd. Bandeirantes, Londrina-PR;

5. VANDERSON LUIS DE MORAIS, brasileiro,

empregado público, inscrito no Cadastro de Pessoas Físicas – CPF sob o nº.

020.352.269-96, nascido no dia 01/02/1976, residente e domiciliado na Rua Cara,

nº. 320, Conj. Violim, Londrina-Pr;

6. JOSÉ MARCOS DE MOURA, brasileiro, portador do

RG nº 0154827665 SSP/BA, inscrito no CPF sob o nº 198.281.525-68, nascido no

dia 26/09/1961, com endereço profissional na Av. Tancredo Neves, 1632, T. Norte

SL, 1117, Caminho das Árvores, Salvador-BA, CEP: 41820-015;

7. M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA, pessoa jurídica de direito privado, inscrita no CNPJ/MF sob o

nº 06.050.189/0002-94, com sede administrativa na Avenida Arthur Thomas, 1375,

CEP 86.065-000, em Londrina-PR.

2

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

pelos fatos e fundamentos jurídicos a seguir aduzidos:

I – ASPECTOS INTRODUTÓRIOS

Esta Promotoria de Proteção ao Patrimônio Público da

Comarca de Londrina instaurou o Inquérito Civil nº MPPR-0078.13.002968-51, com

vistas a apurar ilegalidades na contratação direta por Dispensa de Licitação nº

480/2011 (Procedimento Administrativo nº 1352/20112) da empresa M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA, do requerido JOSÉ MARCOS DE MOURA, pela COMPANHIA MUNICIPAL DE TRÂNSITO E URBANIZAÇÃO - CMTU-LD, que culminou na formalização, no dia 29/12/2011,

do Contrato nº 036/2011 R$7.724.980,23 (Sete milhões, setecentos e vinte quatro mil, novecentos e oitenta reais e vinte e três centavos).3

Os elementos coligidos no Inquérito Civil Público

demonstram que ANDRÉ OLIVEIRA de NADAI, Diretor-Presidente da CMTU; CRISTEL RODRIGUES BARED, Assessora Jurídica CMTU; CRISTIANE HASEGAWA, Diretora-Administrativa Financeira da CMTU; LUCIANO BORROZZINO, Diretor de Operações da CMTU e VANDERSON LUIS DE MORAIS, Coordenador de Licitações e Suprimentos, agindo em concurso,

cada um no exercício de sua função pública, mesmo cientes da necessidade de

realizar cotação prévia (já que anteriormente alertados pela Recomendação

Administrativa 02/2011 (DOC 03) emitida por esta Promotoria de Justiça, para que

no âmbito da contratação direta4, fosse possibilitada a obtenção da proposta mais

1 DOC 13 – Inquérito Civil nº. 0078.13.002968-5 2 DOC 01 - dispensa de licitação nº 480/2011, parte integrante do Procedimento Administrativo nº 1352/2011 (observa-se que não foram escaneados os documentos autuados no anexo II, vol. 2, 3 e 4, por se referirem a contratações diversas da que trata a presente ação).3 DOC 02 - Valor Atualizado, conforme ofício 319/2014 da Controladoria do Município, referente ao valor global do contrato 036/2011-FUL.4 O Ministério Público de Estado do Paraná por intermédio da Promotoria de Proteção ao Patrimônio Público da Comarca de Londrina encaminhou ao Diretor Presidente ANDRÉ OLIVEIRA DE NADAI

3

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

vantajosa à Administração Pública), promoveram a contratação direta, por

dispensa de licitação, da empresa M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA, do requerido JOSÉ MARCOS DE MOURA, sem realizar a

necessária cotação prévia de preços com outras empresas do mesmo ramo de

atividade para definir o valor da contratação, beneficiando, indevidamente, esta

empresa.

No curso das investigações, verificou-se, outrossim,

que a empresa M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA, do requerido JOSÉ MARCOS DE MOURA, contratada diretamente por dispensa de

licitação, ainda foi indevidamente beneficiada, ao ser habilitada e contratada

mediante apresentação de documentos inaptos a sua habilitação e contratação,

bem como ao ser remunerada por custos indevidamente inseridos na planilha de

preços apresentada pela empresa e aprovada pelos agentes públicos lotados na

CMTU, resultando em superfaturamento do contrato no valor de R$2.086.836,73 (Dois milhões, oitenta e seis mil, oitocentos e trinta e seis reais e setenta e três centavos).5

Estes fatos consubstanciaram Atos de Improbidade

Administrativa que CAUSARAM LESÃO AO ERÁRIO e VIOLARAM OS PRINCÍPIOS QUE REGEM A ADMINISTRAÇÃO PÚBLICA, notadamente porque

esta sequência de atos ilícitos teve o objetivo de favorecer, indevidamente, a

empresa requerida M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA,

do requerido JOSÉ MARCOS DE MOURA em detrimento do erário, e em

desconformidade com os princípios que regem a Administração Pública, causando

Recomendação Administrativa nº 002/2011 (DOC 03) recomendando que, na hipótese de ser necessária contratação emergencial, por dispensa de licitação, instaure procedimento administrativo destinado a este fim (contratação direta), oportunizando, a um só tempo, às empresas que retiraram o edital ou mesmo que agendaram visita técnica na CMTU, que apresentem menor preço, para, assim, possibilitar que a Administração Pública obtenha a proposta mais vantajosa (art. 3º da Lei de Licitações) e possibilite, em igualdade de condições, que todos os interessados possam concorrer à prestação dos serviços almejados pelo poder público (princípio da isonomia – art. 3º da Lei de Licitações, sob pena de eventual Ação Civil Pública pela prática de Ato de Improbidade Administrativa.5 DOC 02.2 – Valor atualizado, conforme ofício 314/2014 da Controladoria do Município de Londrina, referente à atualização relativa aos itens superfaturados do contrato 036/2011-FUL.

4

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

dano aos cofres públicos no valor atualizado de R$7.724.980,23 (Sete milhões, setecentos e vinte quatro mil, novecentos e oitenta reais e vinte e três centavos), sendo certo que dessa importância, R$2.086.836,73 (Dois milhões, oitenta e seis mil, oitocentos e trinta e seis reais e setenta e três centavos), referem-se ao superfaturamento do contrato.6

Por esta razão, propõe-se a presente Ação Civil

Pública, com o propósito de:

- liminarmente, seja decretada a indisponibilidade dos

bens dos requeridos, suficientes para assegurar o integral ressarcimento dos

danos causados ao patrimônio público, na exata forma do art. 7º da Lei n.º

8.429/92;

- condenar os requeridos ao ressarcimento dos

prejuízos causados aos cofres públicos (materiais e morais), decorrentes da

prática dos mencionados Atos de Improbidade Administrativa previstos nos artigos

10 e 11 da Lei 8429/92;

- imposição das sanções decorrentes da prática dos

Atos de Improbidade Administrativa, encartadas no art. 12, II e III da Lei 8429/92.

II - DOS FATOS

II. FAVORECIMENTO DA EMPRESA M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA : MOTIVAÇÕES INVÁLIDAS - CONTRATAÇÃO DIRETA SEM PRÉVIA COTAÇÃO DE PREÇOS-

6 Relatórios Controladoria- Ofícios 319/14 e 314/14 (DOCs - 02 e 02.2)

5

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

FALTA DE DOCUMENTOS ESSENCIAIS- PLANILHAS COM VALORES SUPERFATURADOS

II.1) CONTRATAÇÃO DIRETA SEM PRÉVIA COTAÇÃO DE PREÇOS-FALTA DE DOCUMENTOS ESSENCIAIS- MOTIVAÇÕES INVÁLIDAS

Os elementos coligidos neste Inquérito Civil Público

demonstram que ANDRÉ OLIVEIRA de NADAI, Diretor-Presidente da CMTU; CRISTEL RODRIGUES BARED, Assessora Jurídica CMTU; CRISTIANE HASEGAWA, Diretora-Administrativa Financeira da CMTU; LUCIANO BORROZZINO, Diretor de Operações da CMTU e VANDERSON LUIS DE MORAIS, Coordenador de Licitações e Suprimentos agindo em concurso, cada

um no exercício de sua função pública, mesmo cientes da necessidade de realizar

cotação prévia, no âmbito da contratação direta, a fim de possibilitar a obtenção

da proposta mais vantajosa a Administração Pública, promoveram a contratação

direta, por dispensa de licitação, da empresa M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA, do requerido JOSÉ MARCOS DE MOURA sem cotação prévia de preços com outras empresas do mesmo ramo de

atividade para definir o valor da contratação, bem como, mediante apresentação

de documentos inaptos a sua habilitação e contratação.

Com efeito, apurou-se que, no contexto das sucessivas

contratações emergenciais (diretas, por dispensa de licitação), da empresa M.M,

pela CMTU, entre os anos de 2009 e 2011, que ensejaram a propositura da ação

civil pública 0023166-81.2012.16.0014, por atos de improbidade administrativa (DOC 04), e da Ação Civil Pública de Obrigação de Não Fazer, autos nº

25133/2011, esta Promotoria de Justiça expediu, em 03/05/2011, a

Recomendação Administrativa nº 002/2011 (DOC 03), ao então Diretor Presidente

da CMTU, ANDRÉ OLIVEIRA DE NADAI, recomendando que, na hipótese de ser

6

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

necessária contratação emergencial, por dispensa de licitação, a CMTU instaurasse procedimento administrativo de forma a possibilitar, a um só tempo, a

obtenção de proposta mais vantajosa (art. 3º da Lei de Licitações) à Administração

Pública e que todos os interessados pudessem, em igualdade de condições,

concorrer à prestação dos serviços almejados pelo poder público (princípio da

isonomia – art. 3º da Lei de Licitações).

A despeito desta expressa orientação e da propositura

da referida ação de improbidade, os requeridos, agentes públicos, utilizando-se de

justificativas inválidas e inexistentes, com o evidente propósito de continuar

beneficiando, indevidamente, a empresa M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA, do requerido JOSÉ MARCOS DE MOURA, com

contratações diretas, deflagrou novo processo de contratação emergencial por

dispensa de licitação.

Assim, no dia 14 de dezembro de 2011, o Diretor de

Operações da CMTU, LUCIANO BORROZZINO, agindo com o propósito de

beneficiar indevidamente a empresa M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA, do requerido JOSÉ MARCOS DE MOURA, encaminhou a CI

179/2011-DO7 (DOC 06), acompanhada de Termo de Referência8, ao Diretor de

Presidente da CMTU, ANDRÉ NADAI, solicitando, formalmente, a contratação

direta, por dispensa de licitação, com fundamento no artigo 24, IV, da Lei

8.666/93, da empresa M.M CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA, para prestação de serviços de limpeza pública, na sede do Município de Londrina e seus Distritos compreendendo coleta de Resíduos Sólidos Urbanos de forma manual e mecanizada com o emprego de caminhões compactadores dotados de sistema de rastreamento por satélite, no

7 DOC 06 – CI nº 179/2011-DO8 Registre-se que embora o agente público Marcelo de Souza Bento tenha assinado o Termo de Referência que instrui a CI nº 179/2011, subscrita por LUCIANO BORROZZINO, no curso das investigações, não se evidenciou que tenha concorrido, dolosamente, para as práticas de atos de improbidade administrativa que beneficiaram, indevidamente, a empresa M.M.

7

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

Município de Londrina e seus Distritos e transportes de resíduos até o CTR (Centro de Tratamento de Resíduos Sólidos).

O requerido LUCIANO BORROZZINO, com o propósito

de beneficiar indevidamente a empresa M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA, solicitou formalmente a contratação direta desta empresa, por

dispensa de licitação, sob os seguintes fundamentos9:

- a suspensão do edital de concorrência pública

007/2011;

- essencialidade do serviço de coleta de resíduos

sólidos, não sendo possível a interrupção destas atividades;

- manutenção dos valores praticados no procedimento de dispensa de licitação nº 211/2011-FUL;

- trabalho e idoneidade conhecidos do diretor de operações LUCIANO BORROZZINO, não havendo nada que a desabone e o vencimento do contrato nº 022/2011 com vencimento no dia 03/01/2012.

Assim, no dia 21 de dezembro de 2011, de posse da CI

179/2011 (DOC 06), o Diretor Presidente da CMTU, requerido ANDRÉ NADAI, mesmo ciente da necessidade de instaurar procedimento administrativo destinado a obter a proposta mais vantajosa à administração pública (Recomendação Administrativa 002/2011 – DOC 03) agindo de forma a

beneficiar, indevidamente, a empresa M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA, acatou10 os inválidos fundamentos apresentados por

LUCIANO BORROZZINO para justificar (art. 26, III da lei 8.666/93) a contratação

da empresa M.M., invocando, ainda, a desnecessidade de nova cotação de preços

para a contratação da M.M., haja vista que em 2011, no âmbito da Dispensa de

Licitação 211/2011-FUL11, havia sido realizada uma cotação de preço para

9 DOC 06.1 – Justificativa de contratação que instrui a C.I nº 179/201110 DOC 07 – Despacho da Presidência autorizando abertura de processo administrativo para contratação emergencial, instruído com o Ofício 5374/2011.11 DOC 08 - Dispensa de Licitação nº. 211/2011 (anexo II, vol. 1)

8

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

prestação de serviços de natureza idêntica (coleta de resíduos sólidos)12.

Na mesma ocasião, o Presidente da CMTU, requerido

ANDRÉ NADAI também acatou os inválidos e ilegítimos fundamentos invocados

pelo Diretor de Operações, requerido LUCIANO BORROZZINO, para manter a

contratação da empresa M.M., que tentou justificar a contratação direta (art. 26, II

da Lei 8.666/93) no fato de conhecer o “trabalho” e “idoneidade” da empresa, nada

havendo que a desabonasse.

Amparando-se nessas motivações inválidas, o Diretor-

Presidente da CMTU, ANDRÉ NADAI oficiou (Ofício nº 5374/201113) para que a

empresa M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA, apresentasse, no prazo exíguo de 48 horas (quarenta e oito horas), planilha de

custos com a respectiva manifestação expressa de concordância da prestação de

serviços com base na proposta de preço, de junho de 2011 (referente à Dispensa

de Licitação nº 211/2011- DOC 08).

Conforme destacou a Controladoria do Município

(Relatório nº 047/2013 – DOC 09), a exiguidade do prazo concedido por ANDRÉ NADAI para que a empresa M.M apresentasse planilha de composição de custos

relativos aos serviços de coleta de resíduos sólidos (48 horas no dia 21/12/2011),

não seria suficiente para a elaboração e apresentação de uma proposta para

prestação de serviços com tal amplitude, baseado no Termo de Referência

apresentado pela Administração Pública, denotando que a ratificação seria apenas

para conferir aparente legitimidade à nova contratação da empresa.

Em resposta ao Ofício nº 5374/2011, do Diretor

12 DOC 07 – Despacho da Presidência autorizando abertura de processo administrativo para contratação emergencial, instruído com o Ofício 5374/2011 – consta da justificativa que: as empresas M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA VISATEC CONSTRUÇÕES E EMPREENDIMENTOS LTDA. e REVITA ENGENHARIA S/A., não havendo assim e necessidade de nova cotação por não ter ocorrido nesse período de execução do contrato nenhum evento que motivasse o reajustamento do mesmo. Esta cotação foi realizada no dia 22/06/2011, o Diretor-Presidente da CMTU, ANDRÉ OLIVEIRA de NADAI, ordenou a cotação prévia de preços referente ao procedimento de dispensa de licitação 211/2011. 13 DOC 07 – Of. 5374/2011

9

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

Presidente da CMTU, a empresa M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA., apresentou14, no dia 27 de dezembro, sua planilha15 ao

Coordenador de Licitações e Suprimentos, VANDERSON LUIS DE MORAIS, contendo itens que superfaturavam os valores a serem pagos na fase de

execução contratual pela CMTU, instruída com documentos inaptos16 a

comprovar a sua habilitação e contratação.

Nesse sentido, conforme apurado pela Controladoria do

Município no Relatório de Auditoria nº 047/2013 (DOC 09) apontou que a empresa

M.M, ao encaminhar a documentação à CMTU no âmbito da Dispensa de

Licitação 480/2011 (DOC 01), deixou de atender os seguintes requisitos legais

dispostos na Lei nº 8.666/93, destinados a comprovar a sua habilitação:

a) não apresentou documentos essenciais à sua

habilitação: Alvará de Licença, expedido pela Prefeitura Municipal de Londrina;

Certidão negativa de Cadastro Imobiliário da Prefeitura Municipal de Londrina;

Certidão Negativa de Cadastro Imobiliário da Prefeitura Municipal de Salvador e

Certidão Negativa de Débitos para com a Fazenda Estadual.

b) apresentou documentos sem a devida autenticação:

Contrato Social da empresa; Instrumento de procuração nomeando Alexsandro

Gonçalves Moura representante da M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA.; Certidão Negativa do Cadastro Mobiliário, expedida pela

prefeitura Municipal de Londrina; Termo de Abertura do Livro Diário, Balanço

Patrimonial e o Termo de Encerramento do Livro Diário e Certidão Negativa de

Protesto, expedida pelo 1º Tabelionato de Protesto de Título da Comarca de

Londrina.

c) documentos essenciais vencidos no momento de sua 14 Registre-se que embora Alexsandro Gonçalves Moura, tenha encaminhado a documentação relativa à contratação da empresa M.M, no curso das investigações, não se evidenciou que tenha concorrido, dolosamente, para as práticas de atos de improbidade administrativa que beneficiaram, indevidamente, a empresa M.M, pois consta dos autos instrumento de procuração outorgando poderes do recorrido JOSÉ MARCOS DE MOURA a ALEXSANDRO GONÇALVES MOURA. 15 DOC 07.1 – Planilha apresentada pela M.M. em resposta ao ofício 5374/20144 (fls. 25/28)16 DOC 07.2 – Documentos inaptos apresentados pela M.M. em resposta ao ofício 5374/2014

10

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

contratação: Certidão Estadual (Concordata, Falência e Recuperação Judicial)

emitida no dia 13/10/2011 pelo Tribunal de Justiça da Bahia e Certidão Negativa

de Protesto de Títulos, emitida no dia 11/10/2011 pelos Tabelionatos de Protestos

de Títulos 1º, 2º, 3º e 4º Ofícios da Comarca de Salvador-BA.

Assim, o Coordenador de Licitações e Suprimentos, VANDERSON LUIS DE MORAIS, responsável pela conferência dos documentos

necessários para contratação da empresa M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA, agindo em divisão de tarefas e unidades

de desígnios com os demais requeridos, favoreceu indevidamente a empresa

M.M, ao admitir que fosse habilitada, sem a apresentação de documentos

indispensáveis para a habilitação técnico-jurídica (além de aceitar planilha de

custos que continha itens superfaturados).

Em seguida (27/12/2011), o requerido VANDERSON LUIS DE MORAIS encaminhou o processo administrativo à Assessora Jurídica17

da CMTU, CRISTEL RODRIGUES BARED, que aderindo ao comportamento

ímprobo dos demais, com o proposito de beneficiar indevidamente a M.M, mesmo

ciente da necessidade de instaurar procedimento administrativo destinado a obter

a proposta da mais vantajosa no âmbito da dispensa de licitação e resguardar o

princípio da isonomia, exarou parecer jurídico18 apontando a inexistência de óbice

à contratação direta, por dispensa de licitação da empresa M.M., para a coleta e

transporte de resíduos sólidos no Município de Londrina.

Destaque-se que, conforme declarações prestadas ao

Ministério Público19, a Assessora Jurídica CRISTEL BARED, ciente da

17 DOC 10 – despacho de Vanderson à assessoria jurídica da CMTU para análise do processo e elaboração de minuta18 DOC 11 – parecer jurídico de Cristel Bared19 DOC 12 - Declarações Cristel Bared referente a ação civil pública nº 0023166-81.2012.16.0014: “questionada a declarante o motivo pelo qual, por ocasião da suspensão do edital de licitação determinado pelo juízo da 5ª Vara Cível, assim como da Recomendação expedida por esta Promotoria de Justiça (Recomendação nº 02/2011), a declarante não exigiu, na defesa dos interesses da CMTU, que se convidasse demais interessados para prestar objeto contratual que seria prorrogado, por força do contrato administrativo nº 12/2011, já referido, esclareceu que se tratava de prorrogação e não de um novo contrato; questionada a declarante se seria possível, ao invés de simplesmente prorrogar o contrato, se oportunizasse a realização de

11

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

Recomendação Administrativa nº 02/2011 (DOC 03) que apontava a necessidade

de instaurar procedimento administrativo destinado a resguardar os princípios da

Administração Pública e possibilitar a proposta mais vantajosa à Administração

Pública, exarou Parecer Jurídico sem quaisquer ressalvas quanto à necessidade

de realizar nova cotação de preços e permitir a participação de outros

interessados no processo de contratação, admitindo a possibilidade de

contratação direta da empresa M.M.20

Registre-se que, no exercício de sua função pública de

Assessora Jurídica da CMTU, a advogada pública CRISTEL BARED tinha o

poder-dever de se manifestar, por escrito, pela necessidade de instaurar

procedimento administrativo destinado a oportunizar que a Administração Pública

obtivesse a proposta mais vantajosa (art. 3º da Lei de Licitações) por meio da

participação de todas as empresas interessadas na prestação do objeto almejado

pela CMTU, resguardando, assim, o Princípio da Isonomia.

Assim, os requeridos agentes públicos, utilizando-se de

motivações ilegítimas e, portanto, inválidas, com o nítido propósito de beneficiar a

empresa M.M. com a manutenção de contratação com o Poder Público, violaram

expressas disposições legais, deixando de cumprir as exigências referentes às

contratações diretas, por dispensa de licitação, contidas no art. 3º, 26, II e III e 29

da Lei 8666/93, que resultou em lesão ao erário.

Com efeito, a solicitação de contratação da empresa

M.M em dezembro de 201121, com base na cotação de preço realizada em junho

2011 para objeto de natureza idêntica (coleta de resíduos sólidos), afrontou a

um novo contrato, com dispensa de licitação e fundada na emergência, a fim de conferir o direito a todas as pessoas que se mostrassem interessadas na prestação do objeto que estava sendo licitado pela Administração Pública (e cuja licitação foi suspensa pelo juízo da 5ª Vara Cível, conforme esclarecido), esclareceu que não haveria nenhum problema.20 “Algumas hipóteses de contratação direta excluem a ampla publicidade, como nos casos previstos nos incisos IX, XIX, e XXVIII do art. 24 da Lei nº 8.666/93. Fora dessas hipóteses, contratação direta não autoriza nem é compatível com ausência de divulgação”. (JUSTEN FILHO, Marçal. Comentários à lei de licitações e contratos. 14 ed. p. 297). 21 DOC 06 - CI 179/2011-DO

12

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

disposição contida no artigo 26, III da Lei 8.666/93.

Os agentes públicos LUCIANO BORROZZINO e ANDRÉ NADAI, no exercício de suas respectivas funções públicas, deveriam ter

instaurado procedimento administrativo destinado a cotar preços com outras

empresas, a fim de verificar a compatibilidade com o mercado da proposta de

preço apresentada pela empresa M.M na cotação de preço22 de junho de 2011,

realizada no âmbito da Dispensa de Licitação nº 211/2011-FUL (DOC 08).

Como ressaltado no Relatório nº 047/2013, da

Controladoria do Município (DOC 09), a manutenção do preço pela contratada não

exime a autoridade administrativa de verificar se o preço é compatível com o

praticado no mercado, conforme exige o inciso III, do parágrafo único, do artigo

26, da lei nº 8.666/93.

Observa-se, ademais, que os motivos “trabalho”

“idoneidade” utilizados pelo Diretor de Operações, LUCIANO BORROZZINO e acatados pelo requerido ANDRÉ NADAI, não são legítimos para justificar a

escolha de uma empresa para contratação direta, sobretudo porque, como

destacou a Controladoria do Município de Londrina no Relatório de Auditoria nº

047/2013 (DOC 09), a correta prestação do serviço e o profissionalismo da

contratada não são atributos, mas sim obrigações de qualquer empresa que venha

a contratar com o Poder Público.

Houve, nesse sentido, evidente inobservância da

exigência contida no inciso II, do parágrafo único do artigo 26, da Lei nº 8.666/93,

já que critérios subjetivos dos agentes públicos, não podem legitimar a

contratação direta da M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA.

Ato contínuo, considerando a análise da Assessoria

Jurídica quanto à possibilidade de contratação da M.M., sem a prévia cotação de

22 DOC 08.1 – cotação de preço apresentada pela M.M. em junho de 2011, no âmbito da Dispensa de Licitação nº. 211/2011

13

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

preços junto a outras empresas, a Diretora-Administrativa Financeira, CRISTIANE R. DE CAMARGO HASEGAWA, no exercício de sua função pública, também

agindo com o propósito de beneficiar indevidamente a empresa M.M, autorizou a

abertura do Procedimento Administrativo 1352/2011 – FUL e a respectiva

contratação por dispensa de licitação dessa pessoa jurídica, cujo ato

administrativo foi expressamente ratificado pelo Diretor-Presidente ANDRÉ NADAI23.

Assim, no dia 29/12/2011, os agentes públicos ANDRÉ OLIVEIRA de NADAI, CRISTEL RODRIGUES BARED, CRISTIANE HASEGAWA, LUCIANO BORROZZINO, no exercício de suas respectivas,

funções públicas, assinaram o contrato 036/2011-FUL24, juntamente com o sócio

proprietário da empresa M.M, JOSÉ MARCOS DE MOURA, beneficiando,

indevidamente, esta pessoa jurídica, em detrimento dos cofres públicos.

Portanto, os agentes públicos ANDRÉ OLIVEIRA de NADAI, Diretor Presidente da CMTU, CRISTEL RODRIGUES BARED, assessora jurídica CMTU, CRISTIANE HASEGAWA, diretora administrativo financeiro da CMTU, LUCIANO BORROZZINO, diretor de operações da CMTU e VANDERSON LUIS DE MORAIS, Coordenador de Licitações e Suprimentos, convencionaram utilizar justificativas inválidas (vício de motivação) para

aperfeiçoar a contratação direta, por dispensa de licitação da empresa M.M,

alijando outras empresas da participação do processo de contratação, não

possibilitando, assim, a obtenção da proposta mais vantajosa à administração

pública, aperfeiçoando a contratação da empresa M.M. para realização de

serviços, com preços superfaturados, que resultou em prejuízo ao erário no valor

atualizado de R$7.724.980,23 (Sete milhões, setecentos e vinte quatro mil, novecentos e oitenta reais e vinte e três centavos) (DOC 02) sendo certo que

dessa importância, R$2.086.836,73 (Dois milhões, oitenta e seis mil, 23 DOC 01.2 – Autorização de Cristiane Hasegawa para abertura do PA 1352/2011 e ratificação de André Nadai 24 DOC 05 – Contrato 036/2011-FUL

14

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

oitocentos e trinta e seis reais e setenta e três centavos), referem-se ao

superfaturamento do contrato. (DOC 02.2)

II.2) SUPERFATURAMENTO DO CONTRATO Nº036/2012 QUE CAUSOU LESÃO AO ERÁRIO NO VALOR DE R$ 2.086.836,73.

Além da evidente afronta ao regime jurídico

administrativo decorrente da contratação direta da M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA, por dispensa de licitação, da empresa

M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA, sem cotação prévia

de preços com outras empresas do mesmo ramo de atividade para definir o valor

da contratação, constatou-se, outrossim, que o contrato firmado entre a empresa

M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA., e a CMTU foi lesivo

ao erário, por conter itens superfaturados em sua planilha de composição de

preços.

Com efeito, a Controladoria do Município de Londrina

elaborou o Relatório de Auditoria nº 047/2013 – CGM25, em que se verificou que a

CMTU, em razão do Contrato nº 036/2011-FUL26, firmado no dia 29/12/2011

decorrente da Dispensa de Licitação nº 480/2011-FUL27, realizou o pagamento

indevido, em valores atualizados, R$2.086.836,73 (Dois milhões, oitenta e seis mil, oitocentos e trinta e seis reais e setenta e três centavos), resultantes da

inclusão de custos na planilha elaborada pela M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA., com valores superestimados, relativos ao Percentual de 10%, referente a “reserva”, Assistência Médica, Horas Extras, 25 Os valores do Relatório de Auditoria nº 047/2013, relativos aos itens superfaturados (DOC 09) foram atualizados pela Controladoria do Município, através dos cálculos realizados constantes nos of. 307/14 e ofício 314/2014 – CGM (DOC 02.1 e 02.2).26 DOC 05 – Contrato 036/2011.27 DOC 01 - Dispensa de Licitação nº 480/2011, Procedimento Administrativo nº 1352/2011.

15

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

Vale Refeição, Custo com Veículos e Equipamentos – Serviço de Coleta de Resíduos (custo com pneus, custo com combustível e lubrificação dos veículos), supressão de quilômetros percorridos por mês, cálculo irregular do custo com a depreciação do chassi/equipamento, locação de veículos, remuneração financeira/lucro, despesas indiretas, pagamento indevido a título de PIS/COFINS, Valor do ISS e Bonificação/Lucro.

A) Valor indevido referente ao percentual de 10%, referente a “reserva”, proposto pela contratada (jogo de planilha). 28

Segundo o Relatório de Auditoria elaborado pela

Controladoria do Município de Londrina (DOC 09), a CMTU, no Termo de

Referência (planilha custos) que serviu para formação do preço do serviço,

computou em número de funcionários o percentual de “reservas” necessários para

a prestação dos serviços29 (DOC 09.1) e ressalvou que a “reserva” era para cobrir

férias e absenteísmo (DOC 09.4). Porém, adicionou na composição dos seus

custos (encargos sociais e trabalhistas) o valor das férias indenizadas, no

percentual de 11,083%, que compôs o valor do custo direto dos serviços (DOC

09.1).

Concluiu a Controladoria que a CMTU-LD não deveria

ter aumentado o número de motoristas de 35 (trinta e cinco) para 42 (quarenta e

dois) e o de coletores de 105 (cento e cinco) para 124 (cento e vinte e quatro) a

título de reserva, quando o pagamento de férias já era previsto no percentual de

11,083%, sobretudo, em razão de o contrato ser realizado com fundamento no

inciso IV, do artigo 24, da Lei nº 8.666/93 (prazo máximo 180 dias).

28 DOC 09.4 - Item 3.5.1 do Relatório de Auditoria 047-2013 - jogo de planilha e DOC 09.1 - Planilha de custos, termo de referência, constante do Relatório de Auditoria 047/2013.29 DOC 09.1 – Planilha de custos, termo de referência, constante do Relatório de Auditoria 047/2013.

16

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

Assim, a CMTU-LD pagou mais que o valor justo à

contratada, a título de “reserva”, por ocasião das férias e absenteísmo dos funcionários, resultando em sobrepreço neste item constante da Planilha de

Custos dos Serviços elaborada pela CMTU-LD (DOC 09.1). Apurou-se, ainda que a contratada, quando apresentou

na sua “proposta” (DOC 09.2) que realizaria o serviço com 26 (vinte e seis)

motoristas e 78 (setenta e oito) coletores, informou que já estava computando os

funcionários “reservas” a que se referiu a CMTU-LD na elaboração do Termo de

Referência (planilha de custos do serviço30). Isto porque, para o recebimento de

qualquer valor a título pagamento de funcionário “reserva” deve restar comprovada

a sua contratação. O mesmo se aplica a cobrança de 10% a título de “reserva”,

sobre os EPIs.

Desta forma, o pagamento de 10%, sobre o valor dos

salários dos funcionários e EPIs, a título de “reserva”, no montante mensal de

R$35.955,80 (trinta e cinco mil, novecentos e cinquenta e cinco reais e oitenta

centavos) é indevido, já que os funcionários reservas estão inclusos nos

quantitativos informados pela contratada na sua planilha de custos.

O relatório da Controladoria ressaltou que “o custo

constante nas planilhas a título de “reserva”, por ocasião das férias e

absenteísmo, foi inserido de forma equivocada pela CMTU-LD no Termo de

Referência, que incluiu na composição dos preços do serviço o percentual de

11,083% além de quantidade extra de funcionários, para o pagamento de férias

indenizadas e absenteísmo”.

A M.M. já estava recebendo por ocasião da cobrança

do percentual de 79% sobre os encargos sociais e trabalhistas, além de o

quantitativo definido por ela já estar prevendo os “reservas”, portanto não deveria

embutir os 10% no valor dos salários.

30 DOC 09.1 – Planilha de custos, termo de referência, constante do Relatório de Auditoria 047/2013.

17

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

Assim as informações estavam eivadas de

irregularidades, tanto no Termo de Referência quanto na “proposta” da empresa,

evidenciando no caso, jogo de planilha.

Apurou-se, portanto, que a contratada deve devolver

aos cofres do erário municipal o valor de R$35.955,80 (trinta e cinco mil,

novecentos e cinquenta e cinco reais e oitenta centavos) recebidos

indevidamente, mensalmente a título de “reserva”, contados da data da vigência

contratual, sem prejuízo das responsabilidades decorrentes, devidamente

corrigidos.

Este estratagema permitiu o enriquecimento ilícito da

empresa contratada, M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA, em detrimento do erário, no valor, mensal de R$ 35.955,80 (trinta e cinco

mil, novecentos e cinquenta e cinco reais e oitenta centavos), contados da data da

vigência contratual, que deverá ser devolvido aos cofres públicos, devidamente

atualizados.31

B) Da Assistência Médica 32

Segundo o Relatório da Controladoria do Município33 a

M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA., inseriu

indevidamente em sua Planilha de Composição de Preços34, custos referentes aos

pagamentos de assistência médica, no valor de R$34,00 por funcionário da

empresa contratada. Entretanto, a Convenção Coletiva de Trabalho 2012/2013 da

categoria, estipulou o valor mensal da contribuição, a título de assistência médica,

a cada funcionário, no importe de R$31,80.

31 Atualização referente ao valor global do contrato e dos itens superfaturados (DOC – 02, 02.1 e 02.2)32 DOC 09.5 - Item 3.5.2 do Relatório de Auditoria nº. 047/2013 – Assistência médica.33 DOC 09.5 - Item 3.5.2 do Relatório de Auditoria nº. 047/2013 – Assistência médica.34 DOC 09.2 – Planilha de Composição de Custos da empresa M.M.

18

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

A Controladoria do Município realizou a quantificação

do valor pago, indevidamente, pela CMTU à empresa M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA., tendo como base o total dos 104

funcionários da empresa demandada. Da análise realizada pela Controladoria do

Município, constatou-se que diferença entre os valores previstos na planilha de

composição de custos da empresa M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA e aqueles previstos na Convenção Coletiva de Trabalho da

categoria, resultou no pagamento indevido de R$228,80, contado da data da

vigência contratual, que deverá ser devolvido aos cofres públicos, devidamente

atualizado.

C) Das Horas Extras (HE) 35

Segundo o Relatório da Controladoria do Município, a

empresa M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA, informou

que os custos com pagamentos relativos às horas extras (HE) impactariam em um

total de R$45.863,99 mensais, conforme quadro informativo abaixo36:

A Controladoria apontou que as horas extras acima

descritas não coadunam com as horas extras dispostas na Convenção Coletiva de

Trabalho 2012-2013 da categoria. Diante da divergência entre os valores previstos

pela Planilha de Composição de Preços proposta pela requerente e as horas

extras efetivamente pagas para os seus respectivos empregados. Foi apurada a

diferença entre o valor pago a empresa M.M. CONSULTORIA CONSTRUÇÕES E

35 DOC 09.6 - Item 3.5.3 do Relatório de Auditoria nº. 047/2013 e cálculo constante do ofício 307/2014 (DOC 02.1)36 DOC 09.6 - Item 3.5.3 do Relatório de Auditoria nº. 047/2013

19

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

SERVIÇOS LTDA., e o realmente devido, considerando a base real de horas

extras pagas aos trabalhadores durante vigência do referido contrato, (com base

nas informações fornecidas pela CMTU). Segundo a Controladoria37: “nas planilhas elaboradas

pela CMTU (ver anexos nos 001 a 012) constam os valores pagos aos funcionários

da empresa, sob a rubrica de “horas-extras”. Confrontando-os com o valor

repassado à Empresa M.M., via Contrato, pode-se apurar então o valor a ser

devolvido pela empresa a título de horas extras indevidamente recebidas (ver

quadro 1). Cabe ressaltar que, para o cálculo do valor a restituir, não foram

considerados os valores pagos a título de “Descanso Semanal Remunerado-

DSR”; visto que a planilha “Proposta da Empresa M.M.”, não contemplou esse

encargo em separado, logo, depreendeu-se disso que ela teria considerado o

DSR nos 79% (setenta e nove por cento) de encargos sociais e trabalhistas.”

Total pago aos

funcionáriosHora Extra no CONTRATO

Diferença a Devolver

Valor da Atualização

Valor Atual com o Contador

Judicial jan/12 R$ 26.309,42 R$ 45.863,99 R$ 19.554,57 R$ 3.165,40 R$ 22.719,97 fev/12 R$ 22.441,56 R$ 45.863,99 R$ 23.422,43 R$ 3.681,74 R$27.104,17

mar/12 R$ 33.537,45 R$ 45.863,99 R$ 12.326,54 R$ 1.904,86 R$14.231,40 abr/12 R$ 30.799,80 R$ 45.863,99 R$ 15.064,19 R$ 2.263,80 R$17.327,99 mai/12 R$ 34.951,63 R$ 45.863,99 R$ 10.912,36 R$ 1.536,55 R$12.448,91 jun/12 R$ 44.005,74 R$ 45.863,99 R$ 1.858,25 R$ 246,29 R$ 2.104,54 Total R$ 192.045,60 R$ 275.183,94 R$ 83.138,34 R$ 12.798,64 R$ 95.936,98

Quadro 1 – Comparativo entre valor repassado e pago de horas extras – Empresa M.M. em 2012.

O pagamento indevido realizado pela CMTU à M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA., por horas extras não

trabalhadas, resultou no prejuízo à administração no valor atualizado38 de

37 DOC 02.1 – Ofício 307/14 da Controladoria-Geral do Município de Londrina.38 DOC 02.1 – atualização referente às horas extras - Of. 307/14-CGM

20

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

R$95.936,98 (Noventa e cinco mil, novecentos e trinta e seis reais e noventa e oito centavos).

D) Do Vale Refeição 39

O Relatório de Auditoria nº. 047/2013 elaborado pela

Controladoria do Município de Londrina também apontou que o Termo de

Referência elaborado pela CMTU para contratação por dispensa de licitação

estabeleceu o pagamento do valor mensal de R$455,83, a título de Vale

Alimentação, para os coletores.

Apurou-se, no entanto, que esse valor é superior ao

previsto na Convenção Coletiva de Trabalho 2012-2013 da categoria, que

estabeleceu o valor de R$ 210,00, a título de Vale Refeição aos seus funcionários40.

Assim, a Controladoria41, concluiu que: “Com base nos holerites

enviados (pela CMTU ao MPE) e posteriormente à esta Controladoria, foi possível

apurar quais os valores foram descontados dos funcionários da empresa MM no

período de janeiro a dezembro de 2012.

Estes valores não poderiam ter sido repassados para a

empresa, visto que, se ela não teve esse custo (pois quem pagou foi o

funcionário) ela não poderia receber por eles, portanto, foram pagos

39 DOC 09.17 – Item 3.5.4 do Relatório de Auditoria 047-2013 – vale refeição40 DOC 09.3- A Convenção Coletiva de Trabalho 2012-2013, com relação ao Vale Refeição estabeleceu na letra “e” da Cláusula Décima Terceira, o que segue: “Aos empregados beneficiários que exerçam jornada diária igual ou superior a 04 (quatro) horas serão fornecidos, mensalmente, vale-alimentação no valor mensal de R$ 210,00 (duzentos e dez reais), autorizado o desconto de R$ 7,00 por dia de falta justificada ou não;Isto posto, a Convenção Coletiva de Trabalho assegurou aos coletores a título de Vale Alimentação a importância de R$ 210,00 (duzentos e dez reais) mensal.A CMTU-LD na elaboração do Termo de Referência (DOC 09.1) estabeleceu o pagamento do valor mensal de R$ 455,83 (quatrocentos e cinquenta e cinco reais e oitenta e três centavos) a título de Vale Alimentação para os coletores, valores acima do estabelecido na Convenção Coletiva de Trabalho 2012-2013.”41 DOC 02.1 - Of. 307-2014-CGM

21

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

indevidamente, além daqueles já apontados no item 3.5.4 do Relatório nº

047/2013.

O quadro 3 demonstra os valores descontados e

portanto passível de serem cobrados da Empresa MM, corrigidos até o mês de

agosto de 2014.

Descontos Lineares

Desconto condicionado às

faltas ao Trabalho

Diferença a Devolver

Valor da Atualização

Valor Atual com o Contador

Judicial

jan/12 R$

1.352,00 R$ 1.805,11 R$ 3.157,11 R$ 511,06 R$ 3.668,17

fev/12 R$

1.352,00 R$ 1.956,48 R$ 3.308,48 R$ 520,06 R$ 3.828,54

mar/12 R$

1.352,00 R$ 1.630,40 R$ 2.982,40 R$ 460,88 R$ 3.443,28

abr/12 R$

1.352,00 R$ 1.141,28 R$ 2.493,28 R$ 374,68 R$ 2.867,96

mai/12 R$

1.352,00 R$ 978,24 R$ 2.330,24 R$ 328,12 R$ 2.658,36

jun/12 R$

1.352,00 R$ 1.476,27 R$ 2.828,27 R$ 374,86 R$ 3.203,13

Total R$

8.112,00 R$ 8.987,78 R$ 17.099,78 R$ 2.569,65 R$ 19.669,43 Quadro 3 – Valor de vale alimentação/refeição descontados dos funcionários

Quanto aos descontos lineares, apurou-se o

valor de R$ 1.352,00 (um mil trezentos e cinquenta e dois reais) mensal, como

resultado da seguinte equação:

Foi descontado R$ 13,00 (treze reais) por funcionário

(código 600 nos holerites) e o contrato previa o total de 104 funcionários42.

Quanto aos descontos condicionados às faltas ao

trabalho, foram analisados todos os holerites apresentados e somados os valores

descontados a esse título, conforme pode ser visto no Anexo 13.

Assim, o valor total corrigido a ser devolvido pela

empresa, visto terem recebido indevidamente a título de vale alimentação, foi de

42 O valor do contrato e pago à Empresa foi com base em 104 funcionários (DOC 02.1)

22

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

R$ 19.669,43 (dezenove mil seiscentos e sessenta e nove reais e quarenta e três

centavos).”

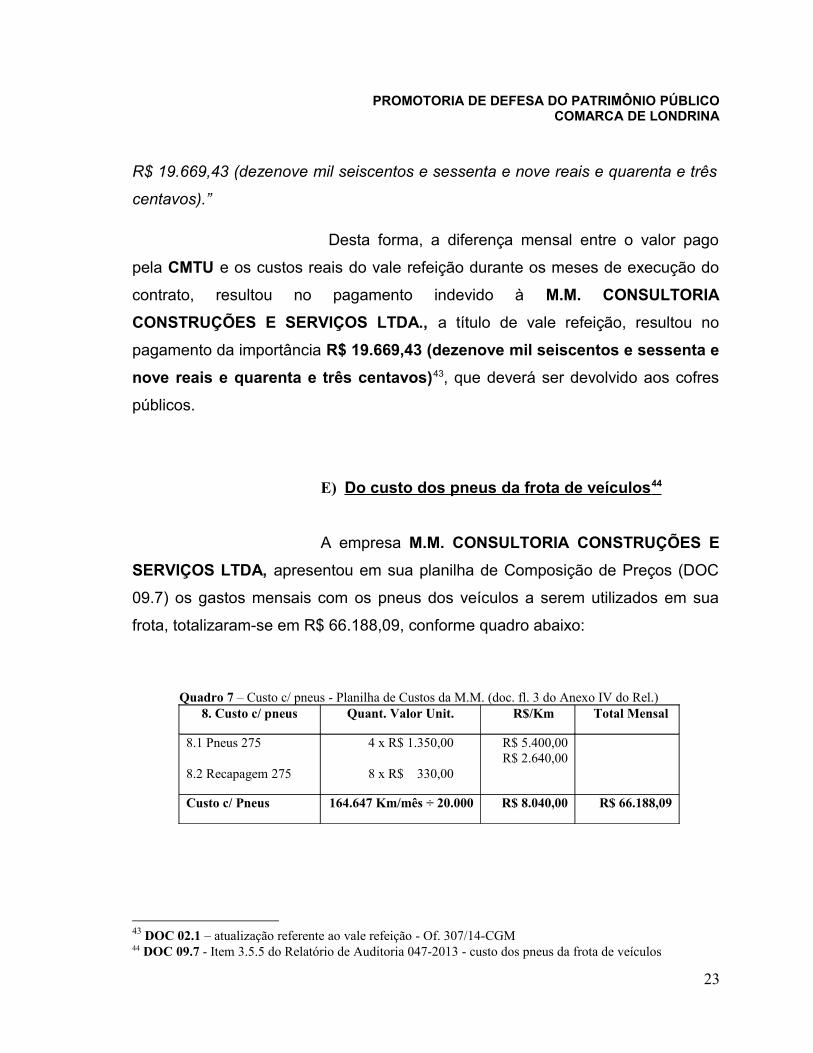

Desta forma, a diferença mensal entre o valor pago

pela CMTU e os custos reais do vale refeição durante os meses de execução do

contrato, resultou no pagamento indevido à M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA., a título de vale refeição, resultou no

pagamento da importância R$ 19.669,43 (dezenove mil seiscentos e sessenta e nove reais e quarenta e três centavos)43, que deverá ser devolvido aos cofres

públicos.

E) Do custo dos pneus da frota de veículos 44

A empresa M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA, apresentou em sua planilha de Composição de Preços (DOC

09.7) os gastos mensais com os pneus dos veículos a serem utilizados em sua

frota, totalizaram-se em R$ 66.188,09, conforme quadro abaixo:

Quadro 7 – Custo c/ pneus - Planilha de Custos da M.M. (doc. fl. 3 do Anexo IV do Rel.)8. Custo c/ pneus Quant. Valor Unit. R$/Km Total Mensal

8.1 Pneus 275

8.2 Recapagem 275

4 x R$ 1.350,00

8 x R$ 330,00

R$ 5.400,00R$ 2.640,00

Custo c/ Pneus 164.647 Km/mês ÷ 20.000 R$ 8.040,00 R$ 66.188,09

43 DOC 02.1 – atualização referente ao vale refeição - Of. 307/14-CGM44 DOC 09.7 - Item 3.5.5 do Relatório de Auditoria 047-2013 - custo dos pneus da frota de veículos

23

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

Conforme apurado pela Controladoria do Município45, a

empresa estabeleceu na sua “proposta”, que cada jogo de pneus tem o valor de

R$8.040,00 (oito mil e quarenta reais), e que em média utiliza-se de 8,23 jogos de

pneus (164.647 ÷ 20.000).

Com base nesses dados (8,23 jogos × R$

8.040,00/jogo), apurou-se o valor total de R$66.188,09 (sessenta e seis mil, cento

e oitenta e oito reais e nove centavos) pagos, por mês, à M.M.

Entretanto, o valor mensal cobrado pela contratada não

encontra consonância com a metodologia de cálculo vigente utilizada para apurar

o custo dos pneus na composição do preço unitário do serviço, informada pela

CMTU-LD.

Conforme se verifica (no quadro 7) a contratada

considerou na composição do preço do serviço que: percorre 164.647 km/mês e

que a vida útil de cada pneu de 20.000 km indevidamente.

A Controladoria apurou que esses números estão

equivocados, pois, na verdade são 100.007,67 Km/mês informado pela CMTU-LD

(ver cálculo a seguir) e de 30.000 Km (utilizado como média p/ auditorias de

serviço de coleta de lixo)46.

Outrossim, efetuou o re-cálculo dos custos dos pneus, a

maioria deles fornecidos pela CMTU-LD, conforme segue:

a) Km da frota/dia 3.834,65 Km (doc. fl. 23, Anexo I, do relatório);b) Dias trabalhados por mês = 26,08/dias (doc. - fl. 26, Anexo I, do

relatório);c) Km/mês percorridos pela frota = 100.007,67 km (a x b);

45 DOC 09.7- Item 3.5.5 do Relatório de Auditoria 047-2013 - custo dos pneus da frota de veículos46 http://www2.tce.pr.gov.br/xisinaop/Trabalhos/Metodologia (DOC 09.7)

24

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

d) Custo unit. pneu de caminhão = R$ 1.020,00 (fl. 26, Anexo I, do relatório);

e) Custo unit. da recapagem = R$ 290,00 (fl. 26, Anexo I, do relatório);f) Frota: 17 caminhões (doc. fl. 3 do Anexo IV do Relatório);g) Vida útil (média) pneu = 30.000 km c/ duas recapagens (média padrão

utilizada p/o cálculo do serviço desta natureza em auditorias)².47

Observação: Como a contratada não informou a medida dos

pneus, será respeitado o número de pneus e o seu valor unitário, bem como o de

recapagem informada pela contratada, ou seja, R$1.350,00 (um mil, trezentos e

cinquenta reais) e R$ 330,00 (trezentos e trinta reais) respectivamente e não

citados nas letras “d” e “e” supra, bem como os quantitativos de pneus utilizados,

sendo 4 pneus novos e 8 recapagens, constantes da proposta da empresa.

Quadro 8 – Recálculo do real valor devido de pneus à M.M.8. Custo c/ pneus Quant. Valor Unit. R$/Km Total Mensal

8.1 Pneus 275

8.2 Recapagem 275

4 x R$ 1.350,00

8 x R$ 330,00

R$ 5.400,00R$ 2.640,00

Custo c/ Pneus 100.007 Km/mês ÷ 30.000 R$ 8.040,00 R$ 26.801,88

Utilizando-se de metodologia de cálculo equivalente ao da

empresa, mas com os fatores informados pela CMTU e TCE-PR, teremos 100.007

Km ÷ 30.000 Km = 3,33 jogos de pneus que multiplicado pelo valor do jogo de

pneu informado pela empresa, resta um valor de R$26.801,88 (vinte e seis mil,

oitocentos e um reais e oitenta e oito centavos) visto no quadro 8.

Quadro 9 – Comparativo Custo c/ pneus, valor pago versus valor devidoValor recebido mensal Valor devido Valor pago à maior

R$ 66.188,09 R$ 26.801,88 R$ 39.386,21

47 Quadro demonstrativo constante da fl. 16 do Relatório de Auditoria nº. 047-2013 (DOC 09.7)

25

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

Fórmula de cálculo: (valor recebido mensal - o valor devido = valor pago a maior).

Verifica-se então que a contratada, recebeu o valor

mensal de R$39.386,21 (trinta e nove mil, trezentos e oitenta e seis reais e vinte e um centavos) indevidamente, relativo ao custo dos pneus da frota

disponibilizada para a prestação do serviço, que devem ser devolvidos –

devidamente corrigidos – aos cofres públicos.

F) Sobrepreço no custo do combustível 48

Segundo apontado no relatório da Controladoria49, na

Planilha de Composição de Preços da M.M., constou como custo mensal da

contratada com combustíveis dos veículos da sua frota, o seguinte:

Quadro 10 – Custo Combustível - Planilha de Custos da M.M. (doc. fl. 3 do Anexo IV do Relatório)7.CUSTO C/COMBUSTIVEL Km X mês Km X l Valor Unit. Total Mensal

7.1 Diesel 164.647 ÷ 2,0 x R$ 1,99 = R$ 163.823,77

Entretanto, se a contratada considerou que percorre

164.647 km/mês, enquanto a CMTU-LD informou que a frota percorreria

100.007,67 km por mês (km total frota por dia = 3.834.65 x 26,08 dias/mês)

(DOC.09.1 - fls. 23 e 26, do Anexo I, do relatório), restando uma diferença, a

maior, de 64.640 Km/mês.

48 DOC 09.8 - Item 3.5.6 do Relatório de Auditoria nº. 047/2013 - sobrepreço no custo do combustível49 DOC 09.8 - Item 3.5.6 do Relatório de Auditoria nº. 047/2013 - sobrepreço no custo do combustível

26

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

Assim, o valor mensal devido com combustível à

contratada, conforme a quilometragem constante no Termo de Referência

elaborado pela CMTU-LD, atingiria a importância de R$99.507,63.

Apurou-se, portanto, que a contratada recebeu,

mensalmente, a importância indevida de R$64.316,14 (sessenta e quatro mil, trezentos e dezesseis reais e quatorze centavos) relativos ao custo de

combustível da frota disponibilizada para a prestação do serviço que deve ser

devolvida aos cofres públicos, devidamente atualizada.

G) Sobrepreço cobrado sobre os lubrificantes/lavagens 50

Ainda, constou na planilha de Composição de Preços

da M.M., que o custo mensal com lubrificantes e lavagens dos veículos da sua

frota seria de R$13.433,43.

Entretanto, a contratada considerou que percorre

164.647 km/mês, enquanto a CMTU-LD informou que a frota percorreria 100.007

km/mês, restando uma diferença a menor de 64.640 Km/mês.

Isto posto, o valor mensal devido com lubrificantes e

lavagens à contratada deve ser calculado, conforme a quilometragem que a frota

percorrerá no mês constante no Termo de Referência51 elaborado pela CMTU-LD

totalizaria a importância de R$8.159,50

50 DOC 09.9 - Item 3.5.7 do Relatório de Auditoria 047-2013 - sobrepreço lubrificantes e lavagens51 DOC 09.1 - Planilha de custos, termo de referência fls. 23 e 27, Anexo I, do relatório.

27

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

Apurou-se52, portanto, que a contratada recebeu,

mensalmente, o valor indevido de R$5.273,9 (cinco mil, duzentos e setenta e três reais e noventa e quatro centavos) relativos ao custo com

lubrificantes/lavagens dos veículos da sua frota, que deverá ser devolvido aos

cofres públicos, devidamente corrigida.

H) A contratada deixou de percorrer 15.683 km/mês, impactando em valores indevidos no cálculo dos insumos (pneus, Combustíveis e lubrificantes/lavagens). 53

A Controladoria do Município54 constatou, ainda, que a

contratada deixou de percorrer 15.683 km/mês, impactando em valores indevidos

no cálculo dos insumos (pneus, Combustíveis e lubrificantes/lavagens).

Conforme apontado pela Controladoria, a CMTU-LD

informou que a frota percorreria o total de 100.007 km/mês (km/dia/frota x

dias/mês/trabalhado), com caminhões de capacidade de 15 m3 (fls. 05 e 23, do

Anexo I, do relatório – DOC 09).

Na “proposta” da contratada (Planilha de Preços

Unitários), item 10 (DOC 09.2) constata-se que o serviço foi realizado por uma

frota de 17 (dezessete) veículos, sendo 07 veículos com capacidade de caçamba

de 15 m3 e 10 veículos com capacidade de caçamba de 19 m3.

Assim, 10 (dez) veículos da contratada tem capacidade

de carga superior em 26.66% (vinte e seis inteiros e sessenta e seis centésimos

52 DOC 09.9 - Item 3.5.7 do Relatório de Auditoria 047-2013 - sobrepreço lubrificantes e lavagens53 DOC 09.10 - Item 3.5.8 do Relatório de Auditoria 047-2013 – trecho não percorrido54 DOC 09.10 - Item 3.5.8 do Relatório de Auditoria 047-2013 – trecho não percorrido

28

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

por cento) à prevista pela CMTU-LD para a elaboração do custo do serviço (Termo

de Referência).

Pela análise da planilha, feita nos tópicos anteriores,

verifica-se que o número de viagens, ou seja, a quilometragem (mensal)

percorrida pela frota reflete diretamente nos custos do combustível, pneus,

lubrificantes e nas lavagens dos veículos.

Considerando a quilometragem de 100.007 km/mês

informada pela CMTU-LD, e que cada veículo da frota da contratada com

capacidade de caçamba de 19 m3, transporta 26.66% (vinte e seis inteiros e

sessenta e seis centésimos por cento), a mais de carga por viagem, a frota deixou

de percorrer 15.683 km/mês55.

Assim, a cada 4 (quatro) viagens realizadas com

veículo com capacidade de carga (caçamba) de 19 m3, a contratada deixa de

realizar uma (comparativamente ao caminhão de 15m³).

Porém, recebeu mensalmente os valores integrais

relativos ao combustível, pneus, lubrificantes e lavagens, conforme demonstra os

itens 7, 8 e 9 da sua Planilha de Composição de Preços (DOC 09.2 – proposta da

MM e itens 3.5.5 a 3.5.7 do relatório – DOCs 09.07, 09.8, 09.9). Assim, a CMTU

pagou despesas relativas a insumos, dos 10 (dez) veículos da contratada, por

quilometragem não percorrida.56

55 DOC 09.10 – item 3.5.8 do Relatório nº. 047/2013 da Controladoria - Se 17 caminhões percorrem 100.007 km/mês, 10 caminhões andariam 58.827 km/mês (por regra de três simples). Contudo, devido ao fato destes 10 caminhões carregarem 19 m³ (ao invés de 15 m³) eles percorrerão 26,66% menos km/dia, ou seja 15.683 km/mês.56 DOC 09.10 – item 3.5.8 do Relatório nº. 047/2013 da Controladoria-Geral do Município de Londrina.Ressalte-se o apontamento da Controladoria no sentido de que “No caso, não cabe a justificativa de o serviço ser contratado pelo valor “global” para o recebimento integral dos valores referentes aos itens 7, 8 e 9, da Planilha de Composição de Preços sobre a Km/mês não percorrido, pois ele pode ser medido, precificado e constatado a sua execução (km/mês/percorrido). Não cabe invocar que a contratada terá prejuízo, pois o seu lucro, ela já tinha definido nos itens 15 e 17.4 da sua proposta (DOC 09.2).

29

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

Constatado que a contratada não percorreu a

quilometragem (total) que serviu para a formação do preço do serviço, conforme

Termo de Referência elaborado pela CMTU-LD, os valores decorrentes do

combustível, pneus, lubrificantes e lavagens não poderiam ter sido pagos com

recurso público.

O quadro a seguir demonstra os valores recebidos a

maior, mensalmente, a contar da vigência do contrato pela contratada referente

ao combustível, pneus, lubrificantes e lavagens relativas a 15.683 km/mês não

percorridos pela sua frota:

Quadro 16 – Cálculo do valor indevido em função da Km realizada a menor em 15.683 Km57

Insumos Memória de Cálculo Valor indevido

Pneus 15.683Km/mês ÷ 30.000Km × R$ 8.040,00 Jogo de Pneus (Quadro8)

R$ 4.203,04

Combustível 15.683Km/mês ÷ 2 (km/l “consumo”) × R$1,99 (valor diesel) R$ 15.604,59

Lubrif./ lavagens 15.683 Km/mês ÷ 100.007 Km × R$ 8.159,50 (quadro 14, item 3.5.7) R$ 1.279,56

TOTAL MENSAL R$ 20.187,19

Observação: Foi utilizada a mesma metodologia da contratada para a elaboração do cálculo, porém, o km/mês percorrido pela frota é a informada pela CMTU-LD (DOC 09.1 - fl. 23, do Anexo I, do relatório 047/2013 – DOC 09). Considerada a vida útil dos pneus de 30.000 km do jogo de pneus (conforme item 3.5.5 – DOC 09.7).

Verifica-se, portanto, que a contratada recebeu,

indevidamente, mensalmente o valor de R$20.187,19 (vinte mil, cento e oitenta e sete reais e dezenove centavos), referente ao “combustível, pneus,

lubrificantes e lavagens” relativos a 15.683 km/mês, pagos, mas não percorridos

pela sua frota, que deverá ser devolvida aos cofres públicos, devidamente

atualizada.

57

30

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

I) Cálculo irregular do custo com a depreciação do chassi/equipamentos. 58

Outra despesa apontada como excessiva no contrato

036/2011-FUL (DOC 05) foi em relação aos gastos referentes à depreciação do

chassi/equipamentos. Segundo o Relatório de Auditoria elaborado pela

Controladoria do Município59, a empresa M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA estipulou em sua planilha de composição de custos que a

vida útil dos seus equipamentos seria de 48 meses.

Conforme destacou a Controladoria, a vida útil dos

equipamentos é de 60 (sessenta) meses60, normalmente utilizado para calcular o

custo da depreciação do chassi dos veículos e equipamentos utilizados no serviço

de coleta de resíduos sólidos urbanos no Brasil.

Verificou-se, assim, que a empresa M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA.61, recebeu, mensalmente,

o valor indevido de R$15.849,38 (quinze mil, oitocentos e quarenta e nove reais e trinta e oito centavos), a título de depreciação de chassi e equipamentos,

conforme demonstrado no quadro abaixo, que deverá ser devolvido ao erário,

devidamente corrigido.

58 DOC 09.11 - Item 3.5.9 do Relatório de Auditoria 047-2013 - depreciação do chassi59 DOC 09.11 - Item 3.5.9 do Relatório de Auditoria 047-2013 - depreciação do chassi60 DOC 09.11- Item 3.5.9 do Relatório nº. 047/2013 da Controladoria-Geral do Município de Londrina http://www2.tce.pr.gov.br/xisinaop/Trabalhos/Metodologia e Tabela da Receita Federal do Brasil.61 DOC 09.11 - fls. 21 do Relatório nº. 047/2013 da Controladoria-Geral do Município de Londrina A Controladoria do Município constatou com base nos dados fornecidos pela Receita Federal do Brasil que a vida útil dos equipamentos e veículos utilizados no serviço de coleta de resíduos sólidos aperfeiçoa-se em 60 (sessenta) meses.

31

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

J) Custo elevado da locação de veículos utilizados na fiscalização dos serviços. 62

A empresa M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA., informou na sua Planilha de Composição de Preços que

utilizaria na fiscalização e manutenção dos serviços 3 veículos locados, Ford

Courier e Fiat Fiorino respectivamente, tal locação teve impacto mensal de

R$4.800,00 mensais63.

A Controladoria apontou o valor pago é “255,47% em

relação ao custo de uma frota própria” e a CMTU-LD não deveria ter aceitado a

proposta da contratada composta com o custo de locação de frota par ser utilizada

na fiscalização e manutenção dos serviços”, conforme no quadro elaborado pela

Controladoria abaixo:

Em um quadro comparativo elaborado pela

Controladoria do Município chegou-se a conclusão que o valor mensal pago

indevidamente foi de R$3.346,77, tendo como norte o custo mensal de uma frota

própria, conforme visualizado abaixo:

62 DOC 09.12 - Item 3.5.10 do Relatório de Auditoria 047-2013 - locação de veículos63 DOC 09.12- Item 3.5.10 do Relatório nº. 047/2013 da Controladoria-Geral do Município de Londrina

32

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

Assim, a contratada deve devolver R$4.800,00 (quatro mil e oitocentos reais) mensais, devidamente corrigidos, recebidos

indevidamente, desde a data de início da vigência do contrato, devidamente

corrigido.

K) Do custo com a remuneração financeira/lucro 64

A empresa M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA estabeleceu, em sua planilha de composição de custos, o seu

lucro sobre o investimento na frota de veículos (remuneração financeira sobre

investimento) e no capital de giro (remuneração financeira sobre capital de giro),

nos seguintes termos:

64 DOC 09.13 - Item 3.5.11 do Relatório de Auditoria 047-2013 - remuneração financeira e lucro

33

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

A Controladoria do Município65 apontou que tanto o

valor de R$4.779,50, a título de remuneração financeira sobre “reserva” de 10%

(frota de veículos), quanto o valor de R$7.899,77, a título de remuneração

financeira sobre o capital de giro referente ao custo operacional e administrativo

da contratada foram indevidos pela Administração Pública.

Pela soma dos valores apresentados verifica-se que a

Administração Pública despendeu R$12.679,27 a título de remuneração financeira

sobre “reserva” de 10% (frota de veículos) e remuneração financeira sobre o

capital de giro referente ao custo operacional e administrativo, Conclui-se,

portanto, que a CMTU realizou mensalmente o pagamento indevido à empresa

M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA no valor de

R$12.679,27 (doze mil, seiscentos e setenta e nove reais e vinte e sete centavos), que deverá ser devolvido devidamente corrigidos aos cofres públicos.

L) Despesas indiretas lançadas na planilha da empresa 66

O relatório da Controladoria do Município67 também

apontou as seguintes falhas no lançamento de “custos indiretos” na planilha da

empresa:

- a apresentação dos custos e despesas apresentados

não atenderam o disposto no inciso II, § 2º, do art. 7º da Lei de Licitações (devem

ser estratificados, pormenorizados quais os elementos fazem parte deste custo);

65 DOC 09.13 - Item 3.5.11 do Relatório de Auditoria 047-2013 - remuneração financeira e lucro - O primeiro não é devido, pois não foi comprovado pela empresa M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA., no procedimento administrativo que a empresa possui os veículos que foram utilizados como parâmetro incidente do cálculo sobre os “reservas”. O segundo valor apresenta-se igualmente indevido, uma vez que os recursos são repassados pela Administração Pública para a empresa demandada mensalmente paras custear as despesas diretas e indiretas com a realização do serviço, neste particular, devido ao período exíguo de contrato, não houve tempo para se transformar em capital de giro da empresa.66 DOC 09.14 - Item 3.5.12 do Relatório de Auditoria 047-2013 - despensas indiretas67 DOC 09.14 - Item 3.5.12 do Relatório de Auditoria 047-2013 - despensas indiretas

34

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

- o cálculo foi feito com base na aplicação de 6% ao

valor do custo de operação, que foi apresentado pela empresa como sendo no

valor de R$860.173,79 (oitocentos e sessenta mil, cento e setenta e três reais e

setenta e nove centavos), restando o valor de despesas indiretas de R$51.610,53

(cinquenta e um mil, seiscentos e dez reais e cinquenta e três centavos).

Contudo, esse valor é menor quando consideradas as

irregularidades apontadas nos itens anteriores do Relatório da Controladoria.

Dessa forma, resumimos no quadro 22 abaixo o valor

após os ajustes apontados nos itens supra.

Quadro 22 – Valor estimado do custo operacional, base p/ os indiretosCusto da Operação Apresentado pela M.M. 860.173,79 (-) Valores indevidos estimados pela CGM

10% de reservas item 3.5.1 -35.955,80Assistência Médica item 3.5.2 -228,80Vale Refeição item 3.5.4 -25.567,36Custo com Pneus item 3.5.5 -39.386,21Combustível item 3.5.6 -64.316,14Lubrif./ Lavagem item 3.5.7 -5.273,94Quilometragem a maior item 3.5.8 -20.187,19Depreciação Chassi / Eqtos item 3.5.9 -15.849,21

Fiscalização - Locação de Veículoitem

3.5.10 -3.346,76 = Sub-Total_Custo Operação - Estimado 650.062,38

Assim, as despesas indiretas resultantes da aplicação de 6% ao

total de custos operacionais estimados pela Controladoria, resultam em

R$39.003,74 (trinta e nove mil, três reais e setenta e quatro centavos). Portanto, o

valor foi superestimado pela M.M., que recebeu, e indevidamente, o valor de

R$12.606,68 (doze mil reais, seiscentos e seis reais e sessenta e oito centavos). Este valor deve devolvido à CMTU-LD, devidamente corrigido.

M) Pagamento indevido a título de PIS/COFINS. 68

68 DOC 09.15 - Item 3.5.13 do Relatório de Auditoria 047-2013 - pagamento indevido PIS-COFINS

35

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

A Controladoria69 também apurou que a planilha de

Composição de Preços Unitários (proposta de preço) apresentada pela contratada

no item 17.1 (DOC 09.2) demonstra que a CMTU-LD pagou mensalmente o

percentual de 4,65% sobre os custos da operação de PIS e COFINS, quando o

devido seria 3,65%, nos termos do § 1º, do artigo 31, da Lei Federal nº

10.833/2003 que instituiu a contribuição para o financiamento da Seguridade

Social.70

De efeito, a referida disposição legal, determina que a

tributação é de 3,65% a título de PIS (3%) e COFINS (0,65%) para a as empresas

prestadoras de serviços, que é o caso da contratada.

Conforme demonstra a Planilha de Composição de

Preços (DOC 09.2) da contratada, a CMTU-LD pagou mensalmente o percentual

de 4,65% referente ao PIS/COFINS, conforme quadro abaixo:

Quadro 23 - Cálculo apresentado pela contratada referente PIS/COFINS

17. IMPOSTOS + LUCRO Valor Mensal Fator71 Percentual Total/Mês

17.1 PIS COFINS R$ 972.258,53 ÷ 0,8535 x 4,65% = R$ 52.970,15

69 DOC 09.15 - Item 3.5.13 do Relatório de Auditoria 047-2013 - pagamento indevido PIS-COFINS70 DOC 09.15 - Item 3.5.13 do Relatório de Auditoria 047-2013 - pagamento indevido PIS-COFINS- Art. 31. O valor da CSLL, da COFINS e da contribuição para o PIS/PASEP, de que trata o art. 30, será determinado mediante a aplicação, sobre o montante a ser pago, do percentual de 4,65% (quatro inteiros e sessenta e cinco centésimos por cento), correspondente à soma das alíquotas de 1% (um por cento), 3% (três por cento) e 0,65% (sessenta e cinco centésimos por cento), respectivamente.§ 1o As alíquotas de 0,65% (sessenta e cinco centésimos por cento) e 3% (três por cento) aplicam-se inclusive na hipótese de a prestadora do serviço enquadrar-se no regime de não-cumulatividade na cobrança da contribuição para o PIS/PASEP e da COFINS.71 DOC 09.15 - Item 3.5.13 do Relatório de Auditoria 047-2013 - pagamento indevido PIS-COFINS - O Fator refere-se ao embutimento indevido de 14,65% referente aos itens PIS/COFINS, ISS e BONIFICAÇÕES – 4,65%, 5% e 5% respectivamente (ou seja, 1- 0,1465 = 0,8535).

36

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

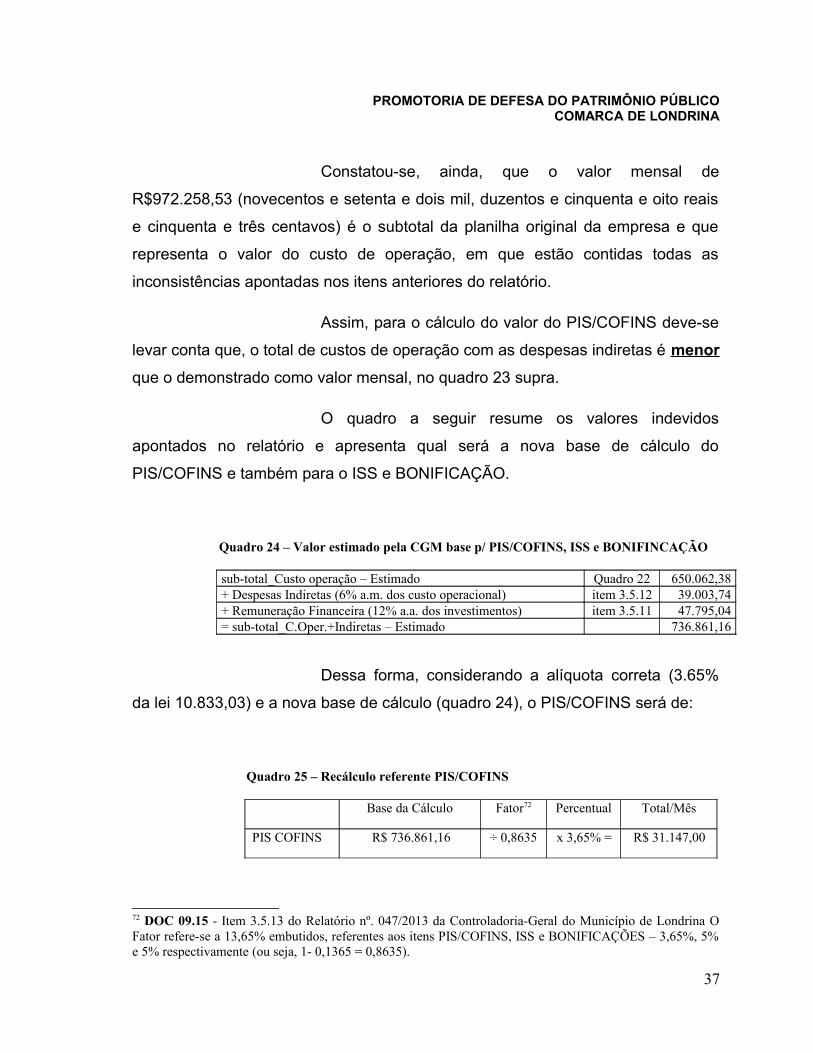

Constatou-se, ainda, que o valor mensal de

R$972.258,53 (novecentos e setenta e dois mil, duzentos e cinquenta e oito reais

e cinquenta e três centavos) é o subtotal da planilha original da empresa e que

representa o valor do custo de operação, em que estão contidas todas as

inconsistências apontadas nos itens anteriores do relatório.

Assim, para o cálculo do valor do PIS/COFINS deve-se

levar conta que, o total de custos de operação com as despesas indiretas é menor que o demonstrado como valor mensal, no quadro 23 supra.

O quadro a seguir resume os valores indevidos

apontados no relatório e apresenta qual será a nova base de cálculo do

PIS/COFINS e também para o ISS e BONIFICAÇÃO.

Quadro 24 – Valor estimado pela CGM base p/ PIS/COFINS, ISS e BONIFINCAÇÃO

sub-total_Custo operação – Estimado Quadro 22 650.062,38+ Despesas Indiretas (6% a.m. dos custo operacional) item 3.5.12 39.003,74+ Remuneração Financeira (12% a.a. dos investimentos) item 3.5.11 47.795,04= sub-total_C.Oper.+Indiretas – Estimado 736.861,16

Dessa forma, considerando a alíquota correta (3.65%

da lei 10.833,03) e a nova base de cálculo (quadro 24), o PIS/COFINS será de:

Quadro 25 – Recálculo referente PIS/COFINS

Base da Cálculo Fator72 Percentual Total/Mês

PIS COFINS R$ 736.861,16 ÷ 0,8635 x 3,65% = R$ 31.147,00

72 DOC 09.15 - Item 3.5.13 do Relatório nº. 047/2013 da Controladoria-Geral do Município de Londrina O Fator refere-se a 13,65% embutidos, referentes aos itens PIS/COFINS, ISS e BONIFICAÇÕES – 3,65%, 5% e 5% respectivamente (ou seja, 1- 0,1365 = 0,8635).

37

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

Sendo R$ 31.147,00 (trinta e um mil, cento e quarenta

e sete reais) o valor correto do PIS e COFINS, pode-se apurar o valor da diferença

paga a maior (quadro 26).

Quadro 26 – Valor pago a maior de PIS/COFINS

Valor pago mensal Valor devido Valor pago a maior

R$ 52.970,15 R$ 31.147,00 R$ 21.823,15

Apurou-se, portanto, que a contratada recebeu, mensal

e indevidamente, o valor de R$21.823,15 (vinte e um mil, oitocentos e vinte e três reais e quinze centavos) relativos ao PIS e COFINS, importância que deve

ser ressarcida à CMTU-LD, devidamente corrigida.

N) Valor do ISS e Bonificação calculados com base errada 73

Os valores de ISS e BONIFICAÇÃO (lucro da empresa)

também foram calculados errados74, em razão da utilização de base de cálculo e o

fator incorreto.

O quadro abaixo demonstra como foi feito o cálculo na

proposta da empresa.

Quadro 27 - Cálculo apresentado pela contratada referente ISS e BONIFICAÇÃO

17. IMPOSTOS + LUCRO Valor Mensal Fator Percentual Total/Mês

17.2 ISS R$ 972.258,53 ÷ 0,8535 x 5% = R$ 56.957,15

73 DOC 09.16 - Item 3.5.14 do Relatório de Auditoria 047-2013 - valor do ISS e Bonificação74 DOC 09.16 - Item 3.5.14 do Relatório de Auditoria 047-2013 - valor do ISS e Bonificação

38

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

17.3 BONIFICAÇÃO R$ 972.258,53 ÷ 0,8535 x 5% = R$ 56.957,15

TOTAL ISS + BONIFICAÇÃO R$ 113.914,30

Contudo deveria ter sido utilizado o fator de 0,8635

(conforme explicação no item 3.5.13 do Relatório – DOC 09.15). Além disso, com

as irregularidades encontradas na auditoria, a base de cálculo é menor, conforme

demonstrado no quadro a seguir (já explicitado no item 3.5.13 do relatório – DOC

09.15).

Quadro 28 - Cálculo estimado pela CGM referente ISS e BONIFICAÇÃO

17. IMPOSTOS + LUCRO Base de Cálculo Fator Percentual Total/Mês

17.2 ISS R$ 736.861,16 ÷ 0,8635 x 5% = R$ 42.667,15

17.3 BONIFICAÇÃO R$ 736.861,16 ÷ 0,8635 x 5% = R$ 42.667,15

TOTAL ISS + BONIFICAÇÃO R$ 85.334,30

Considerando que o valor correto do ISS e

BONIFICAÇÃO seria de R$85.334,30 (oitenta e cinco mil, trezentos e trinta e

quatro reais e trinta centavos), apurou-se o valor da diferença paga a maior:

Quadro 29 – Valor pago a maior de PIS/COFINSValor pago mensal Valor devido Valor pago a maior

R$ 113.914,30 R$ 85.334,30 R$ 28.580,06

Portanto, a contratada recebeu, mensal e

indevidamente, o valor de R$28.580,06 (vinte e oito mil, quinhentos e oitenta reais e seis centavos) relativos ao ISS e BONIFICAÇÃO, que deverá ser

devolvido aos cofres públicos, devidamente corrigido.

Evidenciou-se, que os requeridos ANDRÉ OLIVEIRA DE NADAI, CRISTIANE R. DE CAMARGO HASEGAWA, CRISTEL RODRIGUES

39

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

BARED, LUCIANO BORROZZINO e VANDERSON LUIS DE MORAIS,

beneficiaram ilicitamente a empresa M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA, do requerido JOSÉ MARCOS DE MOURA correspondente ao

sobrepreço ou superfaturamento dos custos inseridos na planilha referentes ao

Contrato nº 036/2011-FUL (DOC 05), conforme apurado pela Controladoria do

Município, no Relatório de Auditoria 047/2013 (DOC 09) causando prejuízo ao

erário no valor atualizado de R$2.086.836,73 (DOC. 02.2) (Dois milhões, oitenta e seis mil, oitocentos e trinta e seis reais e setenta e três centavos)

Com tais comportamentos, os agentes públicos ANDRÉ OLIVEIRA DE NADAI. CRISTIANE R. DE CAMARGO HASEGAWA, LUCIANO BORROZZINO, VANDERSON LUIS DE MORAIS, CRISTEL RODRIGUES BARED, agindo em concurso e em benefício da empresa M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA, do requerido JOSÉ MARCOS DE MOURA, praticaram os atos de improbidade administrativa previstos nos art.10

“caput” e incisos VIII e XII e art. 11 “caput” e inciso I, combinado com art. 3º, todos

da Lei 8.429/92.

III- DIREITO

III.1 - ATOS DE IMPROBIDADE ADMINISTRATIVA ENSEJARAM LESÃO AO ERÁRIO. FRUSTRAÇÃO DA LICITUDE NO PROCESSO DE DISPENSA DE LICITAÇÃO Nº 036/2011-FUL E CONTRATO ADMINISTRATIVO DECORRENTE.

Os comportamentos ímprobos dos requeridos agentes

públicos, ANDRÉ OLIVEIRA DE NADAI. CRISTIANE R. DE CAMARGO HASEGAWA, LUCIANO BORROZZINO, VANDERSON LUIS DE MORAIS e CRISTEL RODRIGUES BARED e do terceiro, requerido JOSÉ MARCOS DE MOURA, utilizando-se de suas respectivas funções públicas, beneficiaram

40

PROMOTORIA DE DEFESA DO PATRIMÔNIO PÚBLICOCOMARCA DE LONDRINA

indevidamente a empresa M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA e causaram lesão ao erário no importe total de R$7.724.980,23 destacando-

se que desse valor, R$2.086.836,73, referem-se ao superfaturamento de custos

inseridos na planilha apresentada pela empresa M.M. cujos valores foram pagos

pela CMTU, tipificando atos de improbidade previstos no artigo 10 “caput” e

incisos VIII e XII, combinado com art. 3º da Lei 8.429/92.

Os elementos probatórios coligidos na investigação

promovida pelo Ministério Público evidenciaram uma série de comportamentos

ilícitos praticados pelos requeridos, para a concretização de Atos de Improbidade

Administrativa causadores de lesão ao erário, quer porque contrataram

diretamente a empresa M.M., em desacordo com os pressupostos legais e

principiológicos, inclusive com a utilização de justificativas inidôneas/inválidas

para contratação da empresa requerida; quer porque os valores inseridos na

planilha da empresa foram superestimados; quer porque se admitiu a contratação

da empresa M.M., mediante a utilização de documentos inaptos a comprovar sua

habilitação técnica-financeira; ou porque agiram, em concurso, com os agentes

públicos, beneficiando-se indevidamente da contratação; ou porque emitiram

parecer favorável a contratação direta por dispensa de licitação, e,

especificamente, da empresa M.M. CONSULTORIA CONSTRUÇÕES E SERVIÇOS LTDA.

Seus comportamentos adequam-se ao disposto no art.

10, caput e incisos VIII e XII da Lei 8429/92:

Art. 10. Constitui ato de improbidade administrativa que

causa lesão ao erário qualquer ação ou omissão, dolosa ou

culposa, que enseje perda patrimonial, desvio, apropriação,

malbaratamento ou dilapidação dos bens ou haveres das

entidades referidas no art. 1º desta lei, e notadamente:

...

41