Estudo para identificação, caraterização e avaliação de...

83

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

Transcript of Estudo para identificação, caraterização e avaliação de...

Estudo para identificação, caraterização e avaliação de novos

modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil

e Vestuário

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

1

Ficha de Caraterização

Entidade Responsável: House of Project – Business Consulting, Lda

Técnico Responsável: Luís Rola

Ano de Realização: 2015

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

2

Índice 1. Introdução ........................................................................................................................................ 3

2. Caraterização e Enquadramento Sectorial ....................................................................................... 5

2.1. Breve Caraterização do Sector ..................................................................................................... 5

2.2. Enquadramento Económico ....................................................................................................... 10

2.3. Evolução do Sector em Portugal................................................................................................. 15

2.4. Análise SWOT.............................................................................................................................. 24

3. Novos Modelos de Negócio ............................................................................................................ 25

3.1. Tendências Principais ................................................................................................................. 25

3.2. Descrição dos Principais Modelos de Negócio ........................................................................... 30

3.2.1. Supply Chain Flexibility (SCF) / Flexibilidade da Cadeia de Valor ........................................... 30

3.2.2. Business Networks Dynamics / Dinâmica das Redes de Negócio ........................................... 37

3.2.3. Digitization / Digitalização ...................................................................................................... 42

3.2.4. Fashion marketing of luxury brands / Marketing da moda e das marcas de luxo ................. 49

3.2.5. Sustainability / Sustentabilidade ............................................................................................ 50

3.2.6. Smart Textiles / Têxteis Inteligentes....................................................................................... 56

3.2.7. Internationalization for survival / Internacionalização para a sobrevivência ........................ 58

3.3. Casos Práticos ............................................................................................................................. 59

3.4. Aplicabilidade dos Diferentes Modelos de Negócio – O Modelo Canvas .................................. 64

4. Novos Modelos Logísticos em Rede ............................................................................................... 68

5. Conclusão ....................................................................................................................................... 81

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

3

1. Introdução

O sector têxtil e do vestuário é caracterizado por funcionar num ambiente de grande incerteza,

sendo esta incerteza resultante sobretudo da rápida e contínua mutação dos mercados em que

atua. Por sua vez, estas mudanças contínuas e rápidas derivam de vários fatores e eventos,

nomeadamente: as mudanças nos gostos e preferências dos consumidores, de que o fenómeno

da moda é o elemento mais significativo; a dinâmica das coleções no subsector do vestuário,

ligada às estações do ano, mas também à moda; a contínua introdução de novos produtos e

serviços, sendo que a dinâmica da fast-fashion é o exemplo mais marcante; a contínua entrada

de novos concorrentes, largamente imprevisível quer quanto à origem geográfica dos mesmos

quer quanto aos modelos de negócio que prosseguem; a mudança das “regras do jogo”

decorrente do processo da globalização e das mudanças institucionais daí decorrentes; o advento

da China e outros grandes players nos mercados mundiais globalizados; etc.

Neste ambiente de incerteza e de significativa turbulência, é difícil criar e sobretudo assegurar

vantagens competitivas, sendo que estas são essenciais para ter sucesso. De facto, as vantagens

competitivas são elas mesmo mutáveis e evolutivas e assentam, hoje em dia, sobretudo no

conhecimento e na inovação, isto é no capital humano e social. Ora, o principal objetivo de

qualquer modelo de negócio é assegurar sucesso e, por essa razão, assegurar vantagem

competitiva continuada. Sendo este estudo norteado por estas considerações de base, verifica-

se, com efeito, da análise das principais tendências e ou vetores estratégicos de desenvolvimento

de novos modelos de negócio que todos procuram responder ao problema da incerteza e da

imprevisibilidade, característicos dos mercados do sector têxtil e do vestuário. Fazem-no

sobretudo tentando dotar os negócios e cadeias de valor da flexibilidade que permita um rápido

e eficiente ajustamento às mudanças verificadas e uma antecipação relativamente às ações da

concorrência, e ainda recorrendo a outras dinâmicas.

Este estudo é composto por três partes que se complementam. Começa por se apresentar uma

caraterização sucinta do sector têxtil e do vestuário, e seu enquadramento macroeconómico

nacional e internacional. Nesta caraterização, dá-se preferência naturalmente à ITV portuguesa,

mas não deixa de se considerar vários aspetos que são caraterísticas essenciais do sector têxtil e

do vestuário europeu. Na segunda parte, faz-se a apresentação dos principais modelos de

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

4

negócios desenvolvidos nos últimos anos. Esta apresentação é feita em 4 etapas: elencando

primeiro as principais tendências ou vetores estratégicos de desenvolvimento manifestados nos

últimos 5 anos; fazendo de seguida a descrição dos principais modelos associados a essas

tendências; expondo em continuação alguns casos práticos particularmente relevantes no

mercado; e, por fim, analisando a aplicabilidade ou, melhor ainda, a construção e

desenvolvimento de novos modelos de negócio utilizando a ferramenta estratégica que o

Modelo Canvas constitui para o efeito. Na terceira e última parte, expõem-se e analisam-se as

principais tendências, processos e métodos ao nível da logística, os quais naturalmente estarão

interligados com os modelos de negócio antes apresentados. Na conclusão, apresentam-se

algumas linhas de orientação essenciais, nomeadamente no âmbito da projetada concretização

da rede de colaboração europeia de players do sector têxtil.

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

5

2. Caraterização e Enquadramento Sectorial

2.1. Breve Caraterização do Sector

A indústria têxtil e do vestuário (ITV) é considerada um sector tradicional, na generalidade dos

países desenvolvidos ou em desenvolvimento, dado que integra o primeiro estádio de

industrialização da esmagadora maioria dos países. Tal não significa, porém, que tenha menos

potencial de modernização e desenvolvimento que qualquer outro, uma vez que esse potencial

depende, sobretudo e em última instância, da evolução da procura específica e esta não cessa

de crescer em todo o mundo e segue, de resto, a trajetória do desenvolvimento económico e

social dos países.

No entanto, uma vez que está presente na maioria dos países industrializados e assume particular

relevância na criação de emprego – dado ser um sector tendencialmente trabalho-intensivo, pelo

menos na fase inicial do seu desenvolvimento – é um sector caracterizado por forte concorrência

e por elevado protecionismo, sobretudo em países menos desenvolvidos. Essa concorrência

intensificou-se significativamente com a globalização e a abolição ou redução de algumas das

principais barreiras ao comércio internacional, ainda que se mantenham outros mecanismos

protecionistas.

De facto, a globalização económica vem envolvendo múltiplas e muito importantes alterações

no enquadramento das relações económicas internacionais e coloca enormes desafios em

termos da competitividade das indústrias e dos países. Para o sector têxtil e do vestuário em

particular, acarretou alguns factos e mudanças estruturais essenciais.

No âmbito deste estudo não é relevante fazer uma descrição exaustiva das alterações sofridas,

até porque a grande generalidade das empresas já assimilou o seu impacto, que originou

mudanças estruturais de grande relevo na sua gestão. Importa, no entanto, destacar algumas

alterações, que tiveram um grande impacto no clima competitivo das empresas, obrigando toda

a indústria a encetar processos de mudança sob pena de entrar em processo de falência.

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

6

PRINCIPAIS MUDANÇAS ESTRUTURAIS

•Fragmentação e internacionalização da produção e a extensão da cadeia de valor;

•Aumento do número e diversidade de potenciais concorrentes, mas ao mesmo tempo, uma crescente concentração empresarial;

•Crescente peso e poder das multinacionais;

•Desenvolvimento de redes de negócio e de alianças estratégicas;

•Rápida disseminação do conhecimento, da informação e do progresso tecnológico, tendo como resultado a redução do ciclo de vida dos produtos, a proliferação dos substitutos, a diferenciação, o marketing agressivo, em suma, uma contínua pressão para a inovação

Ao nível da estrutura produtiva sectorial, estratégia e rivalidade

•Consumidores mais inteligentes e melhor informados;

•Compradores conetados por redes de negócio e alianças estratégicas, ou detendo posições de poder nos mercados (multinacionais e estruturas oligopolistas;

•Distribuidores poderosos que agem simultaneamente como clientes e concorrentes;

•Mercados em constante mutação e mais turbulentos e imprevisíveis, enquanto, ao mesmo tempo, a expansão e a diversificação dos mercados permite economias de escala que potenciam lucros supranormais.

No âmbito das caraterísticas da procura e dos mercados

•Fragmentação e internacionalização da produção e a expansão das multinacionais e outras formas de interligação dos mercados tornaram possível, via subcontratação ou investimento direto estrangeiro (IDE), o acesso aos fatores de produção onde eles se encontram disponíveis em melhores condições de fornecimento (preço e qualidade);

No contexto dos mercados de fatores de produção e bens intermédios

•Relações complexas e de grande interdependência, proporcionando sinergias, spillovers tecnológicos e de conhecimento, e impondo alianças estratégicas e a criação de infraestruturas coletivas que reforcem os laços e as sinergias

No âmbito das indústrias correlacionadas e de suporte

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

7

Existiu, efetivamente, uma alteração do paradigma de competitividade, que afetou a

competitividade da indústria têxtil europeia e muito em particular a portuguesa. Esta alteração

de paradigma é ilustrada no gráfico seguinte, o qual exibe alguns dos novos e mais importantes

fatores de competitividade, por oposição aos antigos.

Este sector representa uma parte significativa da indústria europeia, desempenhando um papel

crucial na economia e bem-estar social em muitas regiões da EU, pelo que foram encetados

esforços quer por parte das empresas quer das próprias instituições europeias, no sentido de

dinamizar e revitalizar a indústria europeia.

As empresas ajustaram as suas estratégias, procurando não só mudar ou renovar os seus fatores

de competitividade, mas também melhorar a forma como desenvolvem o seu negócio. Neste

âmbito têm surgido novas tendências, que este estudo procura acomodar, passando a constituir

um instrumento de trabalho das empresas da ITV.

Estratégias de baixo custo

Produção em grandes

quantidade

Produção para

encomendas

Internacionalização

Design

Imagem

Qualidade

Inovação

Fatores de competitividade – Mudança de paradigma

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

8

Neste contexto e num clima altamente competitivo surgem novos Fatores Críticos de Sucesso,

que as empresas não deverão descurar.

• Inovação e qualidade

• Design

• Imagem

Fatores de competitividade

•Temática a ser apresentada nos próximos capítulos

Novos modelos de negócio

• Crescimento do volume de negócios

• Melhoria da estrutura de custos

Aumento da competitividade

Inovação - Produtos com caraterísticas diferenciadoras, nomeadamente no âmbito dos Têxteis Técnicos

Qualidade - Oferta de produtos de alta qualidade

Design - Design associado ao fator Moda

Capacidade de internacionalização - Diversificação de mercados

Capital Humano - Equipas qualificadas, especializadas e criativas

Customização dos modelos de internacionalização

Estratégias de especialização flexível e estruturação de redes de negócio

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

9

A generalidade das empresas portuguesas que constituem a Indústria Têxtil e do Vestuário (ITV)

já assimilou as profundas mudanças sofridas no sector e que o garante da sua competitividade

passa pela internacionalização e pela inovação. No entanto, outros desafios se lhes colocam – a

forma como otimizam toda a cadeia de valor torna-se uma questão premente, num mercado

onde cada vez vencem mais as empresas que melhor dominam a sua cadeia de valor e não as

que simplesmente apresentam produtos inovadores e de qualidade. Não basta saber fazer, é

necessário saber vender.

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

10

2.2. Enquadramento Económico

O que este estudo pretende mostrar são os novos modelos de negócio que se têm vindo a

desenhar e as grandes tendências de evolução dos mesmos. Interessa por isso fazer um breve

enquadramento macroeconómico, que apresentamos em seguida, particularmente dos

principais países de destino das exportações da ITV nacional, para melhor posicionar as

estratégias a adotar pelas empresas nacionais, por forma a garantir a sua competitividade.

Envolvente político-legal Envolvente económica

Não existem restrições legais à comercialização de

produtos da ITV na União Europeia.

Nos países terceiros, existem fortes mecanismos

protecionistas, que dificultam a exportação para esses

mercados. Para o sector, em particular, existem alguns

mercados onde a indústria têxtil tem alguma expressão,

onde são agravados os mecanismos protecionistas

aplicáveis às importações do sector.

Existem esforços, da União Europeia e das Associações

do sector, no sentido de estabelecer acordos comerciais

com países terceiros, com o objetivo de reduzir as

barreiras à entrada das exportações da União Europeia

– Acordo de Livre Comércio com os EUA e Mercosul -,

sem que tenham sido ainda fechadas as negociações.

A nível nacional e da Europa:

Conjuntura económica desfavorável, a nível interno e da

UE em geral, que impõe restrições ao consumo, com

implicações negativas na atividade industrial.

No entanto, as previsões mais recentes apontam para

um cenário de recuperação nos próximos anos, assente

na recuperação da economia e dos principais mercados

de consumo.

Diminuição do poder de compra dos consumidores, a

nível interno e da UE, que condiciona a compra de

artigos ligados à moda.

Extra-Europa:

Expressivo crescimento económico de países fora da

Europa, em particular as denominadas economias

emergentes.

Tendência de médio e longo prazo para a melhoria dos

níveis de vida dos consumidores, particularmente os que

residem nos mercados em crescimento, potenciando a

procura de artigos de vestuário ligados à moda.

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

11

Envolvente tecnológica Envolvente sociocultural

Crescente utilização de plataformas de divulgação na

internet, como instrumentos de marketing

Crescente utilização e comercialização através de

comércio eletrónico (e-commerce)

Investimento crescente em I&D, para desenvolvimento

de novos materiais, novos acabamentos e

funcionalidades, e dos têxteis técnicos, cuja procura e

expressividade no mercado tem vindo a aumentar.

Valorização crescente do culto da beleza

Crescente preocupação com a imagem e com o fator

moda.

Consumidores mais inteligentes e melhor informados

Crescente preocupação com a proteção ambiental, que

tem fomentado o desenvolvimento dos denominados

“Green Textiles”, que procuram incorporar matérias-

primas mais “amigas do ambiente”.

Sem pretender fazer uma caraterização exaustiva do comportamento dos principais países de

destino das exportações da ITV portuguesa, sintetizamos em seguida alguns indicadores de

evolução desses países.

11%

38%

16%6%

4%10%

15%

Principais países de destino das exportações da ITV portuguesa na UE-27

Alemanha Espanha França Itália Países Baixos Reino Unido Restantes países

Fonte: INE – Instituto Nacional de Estatística

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

12

Considerando os dados de crescimento do PIB, neste conjunto de países, verificamos que as taxas

de crescimento quando não são negativas apresentam valores muito ténues, destacando-se pela

negativa o crescimento evidenciado pela Espanha, o destino mais importante das exportações

da ITV, e pela Itália.

Taxa de crescimento do PIB (%)

2007 2008 2009 2010 2011 2012 2013 2014* 2015*

Alemanha 3,3 1,1 -5,1 4 3,3 0,7 0,4 1,7 1,9

Espanha 3,5 0,9 -3,8 -0,2 0,1 -1,6 -1,3 0,5 1,7

França 2,3 -0,1 -3,1 1,7 2 0 0,2 0,9 1,7

Itália 1,7 -1,2 -5,5 1,7 0,5 -2,5 -1,8 0,7 1,2

Holanda 3,9 1,8 -3,7 1,5 0,9 -1,2 -1 0,2 1,2

Reino Unido 3,4 -0,8 -5,2 1,7 1,1 0,3 1,3 2,2 2,4

*dados previsionais Fonte: Eurostat

Dado que as vendas para alguns destes mercados, por exemplo a Espanha, não se destinam

unicamente ou até principalmente para consumo interno, mas também para reexportação, os

dados de crescimento do PIB devem ser complementados pelos dados de crescimento da procura

interna. Assim e considerando estes dados, concluímos, que à exceção da Alemanha e do Reino

Unido, não se têm registado grandes perspetivas de crescimento. No entanto, as previsões do

Eurostat para 2015 indicam uma inversão destas tendências negativas, sendo expetável que se

registe um crescimento positivo neste conjunto de economias.

Crescimento da procura interna (%)

2007 2008 2009 2010 2011 2012 2013 2014* 2015*

Alemanha 1,9 1,2 -2,3 2,4 2,8 -0,3 0,7 2,0 2,0

Espanha 4,1 -0,5 -6,4 -0,6 -2,0 -4,1 -3,4 -0,8 0,9

França 3,1 0,3 -2,5 1,7 2,0 -0,9 0,2 0,8 1,8

Itália 1,4 -1,2 -4,4 2,1 -0,9 -5,2 -2,9 0,6 1,3

Holanda 3,2 2,0 -2,8 -0,1 0,8 -1,6 -3,7 -0,5 0,8

Reino Unido 3,4 -1,5 -5,9 2,1 -0,1 1,2 1,0 1,9 2,0

*dados previsionais Fonte: Eurostat

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

13

Adicionalmente e analisando os valores registados pelos principais mercados extra EU, permite-

nos concluir que estes mercados têm um potencial de crescimento muito superior, que a ITV

nacional não deve descurar.

Taxa de crescimento do PIB (%)

2007 2008 2009 2010 2011 2012 2013

Estados Unidos 1,8 -0,3 -2,8 2,5 1,6 2,3 2,2

Angola 22,6 13,8 2,4 3,4 3,9 5,2 6,8

Suíça 4,1 2,3 -2,1 3,0 1,8 1,1 1,9

Tunísia 6,2 4,7 3,6 3,2 -0,5 4,7 2,5

China 14,2 9,6 9,2 10,4 9,3 7,7 7,7

Canadá 2,0 1,2 -2,7 3,4 2,5 1,7 2,0

Fonte: Banco Mundial

Crescimento do consumo privado (%)

2007 2008 2009 2010 2011 2012 2013

Estados Unidos 2,2 -0,2 0,2 0,2 2,1 1,7 2,3

Angola 90,0 10,7 46,5 8,3 -2,5 4,0 19,0

Suíça 2,4 1,6 1,1 1,7 0,7 2,7 2,0

China 8,5 4,8 16,1 0,6 10,2 8,2 7,5

Canadá 4,3 3,2 0,2 3,8 2,3 2,0 2,2

Fonte: Banco Mundial

26%

11%

7%6%5%

5%

40%

Principais países de destino das exportações da ITV portuguesa fora da UE-27

Estados Unidos Angola Suíça Tunísia China Canadá Restantes Países

Fonte: INE – Instituto Nacional de Estatística

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

14

Na sua habitual e regular análise prospetiva da conjuntura económica mundial (Global Economic

Prospects), o Banco Mundial enunciou os elementos e aspetos gerais que caracterizaram a

conjuntura internacional em 2012 e que se perspetivam para o futuro próximo:

A economia global aparenta estar em transição para um período de crescimento mais lento,

mas também mais estável.

As condições financeiras nos países de alto rendimento melhoraram e os riscos diminuíram,

mas o crescimento continua abaixo do normal, especialmente na Europa.

O crescimento está a consolidar-se nos países em desenvolvimento, mas as condições variam

largamente de economia para economia.

A maioria dos países em desenvolvimento já recuperou da crise e, por isso, a margem para

uma aceleração adicional é limitada.

Nos países em desenvolvimento na Europa e no Médio Oriente e Norte de Africa, persistem

output gaps e é previsto que o crescimento se fortaleça.

Alguns riscos desagravaram-se, mas novos riscos ganharam proeminência – os países em

desenvolvimento podem vir a necessitar duma política macroeconómica que contenha a

inflação e evite a deterioração das balanças de pagamentos.

A maioria dos países necessita de dar prioridade a reformas estruturais para expandir o seu

potencial de crescimento.

Os novos riscos incluem um declínio mais acentuado dos preços das commodities.

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

15

2.3. Evolução do Sector em Portugal

A alteração do paradigma de competitividade teve um forte impacto na ITV nacional, nos últimos

20 anos. Fortemente focada na produção em massa, mão-de-obra intensiva e com custos

salariais que eram considerados baixos, a generalidade das suas empresas industriais, há duas

décadas atrás, adotava estratégias que assentavam na competitividade pelo preço e pelos baixos

custos. Deste modo, a entrada da China no comércio mundial (com a sua admissão na OMC) e,

paralelamente, a liberalização do comércio têxtil a nível mundial que trouxe outros concorrentes

com custos salariais muito inferiores aos nossos, vieram, de certa forma, arrasar com uma das

indústrias nacionais mais importantes, ditando o encerramento de muitas empresas

emblemáticas, tornando o seu modelo de competitividade obsoleto, face às novas

condicionantes do mercado.

Esta situação teve um impacto muito negativo a nível económico, quer ao nível do emprego quer

ao nível do Produto Interno Bruto. Com efeito, este era um sector estruturante no nosso tecido

económico, representando as suas exportações aproximadamente 11% do total das exportações

nacionais. Não menos importante foi a crise financeira e económica internacional que se instalou

em 2008 e 2009 e que originou uma quebra considerável no valor da produção do sector, de

cerca de 16%.

Após uma queda forte da produção em 2009, fruto da grave crise económica mundial que afetou

a generalidade dos países e sectores, com particular ênfase em países com maiores debilidades

estruturais, verificou-se uma recuperação do nível de produção em 2010 e 2011.

Esta recuperação parecia indicar que o sector estaria a recuperar da grave crise de 2009, como

aliás os indicadores do volume de negócios e exportações comprovam. No entanto, em 2012, o

valor da Produção no sector indica um forte abrandamento, devido essencialmente ao

comportamento menos positivo do mercado doméstico, enfatizando a importância da aposta

das empresas nos mercados externos, sobretudo nos mercados onde a ITV portuguesa é mais

competitiva e em novos mercados onde surjam boas oportunidades de negócio. Em 2013 o

sector volta a recuperar evidenciando um crescimento considerável da produção, mas ainda

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

16

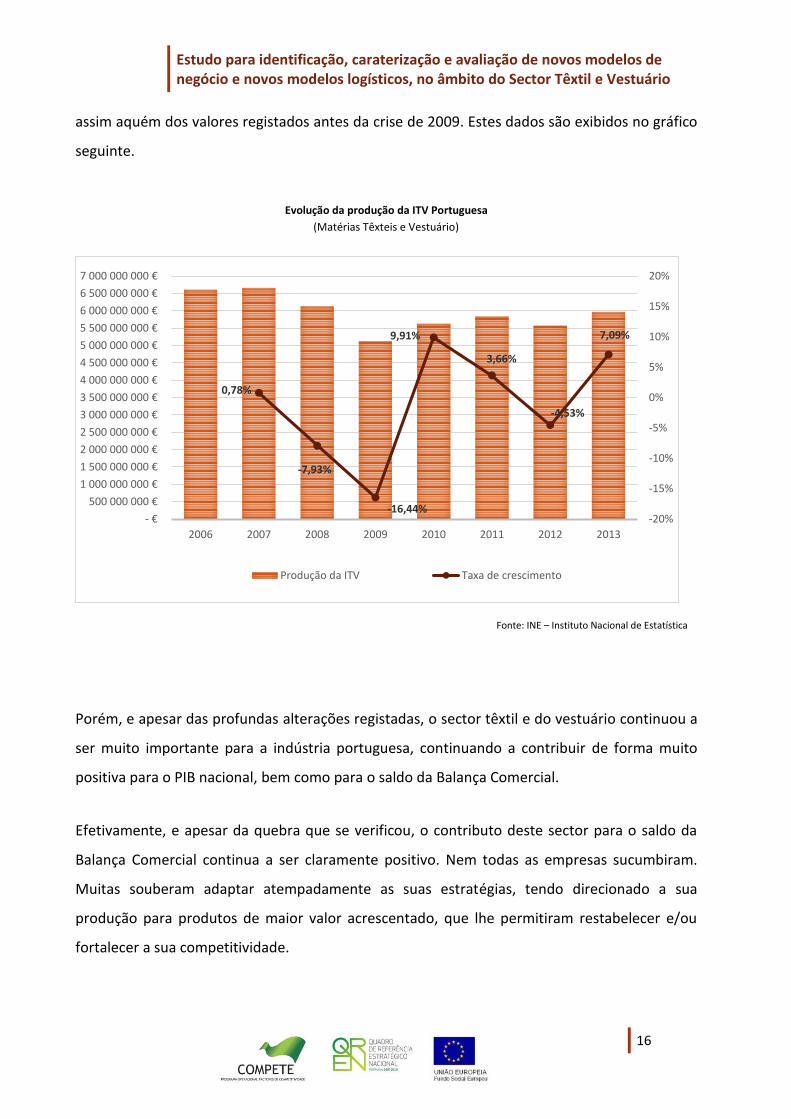

assim aquém dos valores registados antes da crise de 2009. Estes dados são exibidos no gráfico

seguinte.

Porém, e apesar das profundas alterações registadas, o sector têxtil e do vestuário continuou a

ser muito importante para a indústria portuguesa, continuando a contribuir de forma muito

positiva para o PIB nacional, bem como para o saldo da Balança Comercial.

Efetivamente, e apesar da quebra que se verificou, o contributo deste sector para o saldo da

Balança Comercial continua a ser claramente positivo. Nem todas as empresas sucumbiram.

Muitas souberam adaptar atempadamente as suas estratégias, tendo direcionado a sua

produção para produtos de maior valor acrescentado, que lhe permitiram restabelecer e/ou

fortalecer a sua competitividade.

0,78%

-7,93%

-16,44%

9,91%

3,66%

-4,53%

7,09%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

- €

500 000 000 €

1 000 000 000 €

1 500 000 000 €

2 000 000 000 €

2 500 000 000 €

3 000 000 000 €

3 500 000 000 €

4 000 000 000 €

4 500 000 000 €

5 000 000 000 €

5 500 000 000 €

6 000 000 000 €

6 500 000 000 €

7 000 000 000 €

2006 2007 2008 2009 2010 2011 2012 2013

Produção da ITV Taxa de crescimento

Evolução da produção da ITV Portuguesa

(Matérias Têxteis e Vestuário)

Fonte: INE – Instituto Nacional de Estatística

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

17

No rescaldo da crise económica vivida em 2009, as exportações do sector começaram novamente

a crescer, revelando uma boa performance do sector. Este ciclo de crescimento tem-se vindo a

fortalecer, consubstanciando-se neste momento num valor exportado superior ao registado

antes da crise de 2009.

Mudou o paradigma e os fatores críticos de sucesso. As indústrias tiveram que reajustar a sua

estratégia quer a nível operacional, quer comercialmente, mas o facto é que conseguiram

inverter a tendência que se vinha assistindo, tendo-se registado um crescimento considerável do

saldo positivo da balança comercial desde 2009, com um destaque muito particular para os anos

de 2011 e 2012.

2,91%

-6,08%

-14,35%

9,78%8,40%

-0,96%

3,79% 7,93%

-17%

-12%

-7%

-2%

3%

8%

13%

18%

- €250 000 €500 000 €750 000 €

1 000 000 €1 250 000 €1 500 000 €1 750 000 €2 000 000 €2 250 000 €2 500 000 €2 750 000 €3 000 000 €3 250 000 €3 500 000 €3 750 000 €4 000 000 €4 250 000 €4 500 000 €4 750 000 €

2006 2007 2008 2009 2010 2011 2012 2013 2014

Milh

are

s

Exportações - Mundo Taxa de crescimento - Mundo

Evolução das exportações portuguesas de Têxteis, Vestuário, Acessórios e Têxteis Confecionados

(NC 8)

Fonte: INE – Instituto Nacional de Estatística

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

18

Cumpre, no entanto, referir que os resultados alcançados em 2012 estão relacionados,

sobretudo com a quebra acentuada das importações (10,14%) e não com o crescimento das

exportações, que registaram neste ano uma ligeira quebra de 0,96%. Como é sabido, 2012 foi um

ano muito negativo para a economia portuguesa, com consequências ao nível do poder de

compra dos consumidores, afetando as importações. Por conseguinte, neste ano a taxa de

cobertura atingiu os 132,45%.

0,53%

-15,18%

-41,62%

-8,47%

64,61%

44,54%

-7,08%

7,03%

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

-250 000 000 €

-100 000 000 €

50 000 000 €

200 000 000 €

350 000 000 €

500 000 000 €

650 000 000 €

800 000 000 €

950 000 000 €

1 100 000 000 €

1 250 000 000 €

2006 2007 2008 2009 2010 2011 2012 2013 2014

Balança Comercial - Mundo Balança Comercial - Intra União Europeia

Balança Comercial - Extra União Europeia Taxa de crescimento - Balança Comercial - Mundo

Evolução da Balança Comercial da Indústria Têxtil e do Vestuário 2006-2014

(NC 8)

Fonte: INE – Instituto Nacional de Estatística

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

19

A tendência de crescimento das exportações mantém-se nos anos seguintes, mas é

acompanhada por um crescimento superior das importações, plasmado na quebra do saldo da

Balança Comercial. Ainda assim, é de salientar que a taxa de cobertura tem vindo a melhorar

desde 2009, fixando-se atualmente em valores próximos dos registados antes da crise de 2008-

2009.

Matérias têxteis e suas obras (NC: 8) 2006 2007 2008 2009 2010 2011 2012 2013 2014

Taxa de cobertura - Mundo 128,30% 127,46% 124,16% 115,29% 112,43% 120,17% 132,45% 128,09% 127,80%

Taxa de cobertura - Intra União Europeia

130,87% 131,69% 127,84% 119,80% 122,99% 130,40% 138,38% 135,27% 134,36%

Taxa de cobertura - Extra União Europeia

115,88% 107,27% 106,31% 94,07% 75,10% 84,87% 109,57% 102,91% 103,91%

Fonte: INE – Instituto Nacional de Estatística

3,59%

-3,58% -7,76%

12,58%

1,42%

-10,14%

7,32%8,18%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

- €250 000 €500 000 €750 000 €

1 000 000 €1 250 000 €1 500 000 €1 750 000 €2 000 000 €2 250 000 €2 500 000 €2 750 000 €3 000 000 €3 250 000 €3 500 000 €3 750 000 €4 000 000 €4 250 000 €

2006 2007 2008 2009 2010 2011 2012 2013 2014

Milh

are

s

Importações - Mundo Taxa de crescimento - Mundo

Fonte: INE – Instituto Nacional de Estatística

Evolução das importações portuguesas de Têxteis, Vestuário, Acessórios e Têxteis Confecionados

(NC 8)

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

20

Na leitura dos dados oficiais, fica também claramente evidenciada a preponderância das relações

comerciais com os países da União Europeia, quer a nível das importações quer das exportações.

- €250 000 €500 000 €750 000 €

1 000 000 €1 250 000 €1 500 000 €1 750 000 €2 000 000 €2 250 000 €2 500 000 €2 750 000 €3 000 000 €3 250 000 €3 500 000 €3 750 000 €4 000 000 €4 250 000 €

2006 2007 2008 2009 2010 2011 2012 2013 2014

Milh

are

s

Importações - Mundo Importações - Intra União Europeia Importações - Extra União Europeia

- €250 000 €500 000 €750 000 €

1 000 000 €1 250 000 €1 500 000 €1 750 000 €2 000 000 €2 250 000 €2 500 000 €2 750 000 €3 000 000 €3 250 000 €3 500 000 €3 750 000 €4 000 000 €4 250 000 €4 500 000 €4 750 000 €

2006 2007 2008 2009 2010 2011 2012 2013 2014

Milh

are

s

Exportações - Mundo Exportações - Intra União Europeia Exportações - Extra União Europeia

Evolução das exportações portuguesas de Têxteis, Vestuário, Acessórios e Têxteis Confecionados

(NC 8)

Fonte: INE – Instituto Nacional de Estatística

Fonte: INE – Instituto Nacional de Estatística

Evolução das importações portuguesas de Têxteis, Vestuário, Acessórios e Têxteis Confecionados

(NC 8)

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

21

Contudo, verificamos que as relações com os mercados extra união europeia têm vindo a

robustecer-se, evidenciando-se taxas de crescimento das exportações mais acentuadas do que

as registadas para os mercados intra união europeia, com a aparente exceção do ano de 2014,

resultado que poderá estar ainda enviesado, já que estamos perante dados preliminares, de

acordo com informação do INE.

Esta evidência não é de estranhar, tendo em consideração que os mercados europeus são

mercados maduros, com tendência a evidenciar taxas de crescimento mais reduzidas do que os

mercados extra União Europeia, particularmente os mercados emergentes.

Atendendo à tipologia de produtos que constituem a segmentação em matérias têxteis e

vestuário e outros acessórios confecionados, verificamos que as exportações de vestuário são

representativas de cerca de 73% do total exportado por toda a ITV.

2,91%

-6,08%

-14,35%

9,78% 8,40%

-0,96%

3,79%7,93%4,05%

-6,17%

-13,98%

9,24%6,96%

-2,35%

2,82%

8,29%

-3,30%-5,53%

-16,49%

13,04%

16,76%

6,40%

8,52%

6,23%

-20,00%

-15,00%

-10,00%

-5,00%

0,00%

5,00%

10,00%

15,00%

20,00%

2006 2007 2008 2009 2010 2011 2012 2013 2014

Taxa de crescimento - MundoTaxa de crescimento - Intra União EuropeiaTaxa de crescimento - Extra União Europeia

Evolução das exportações portuguesas da Indústria Têxtil e Vestuário

(Taxa de crescimento; NC 8)

Fonte: INE – Instituto Nacional de Estatística

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

22

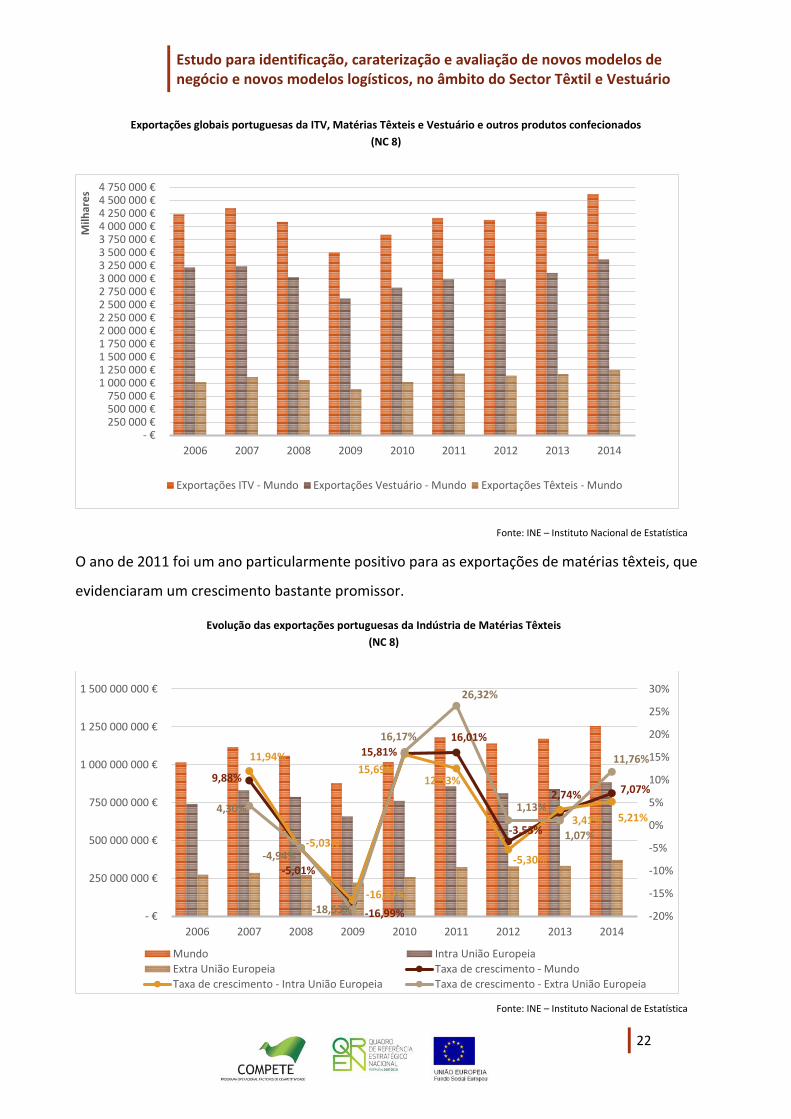

O ano de 2011 foi um ano particularmente positivo para as exportações de matérias têxteis, que

evidenciaram um crescimento bastante promissor.

- €250 000 €500 000 €750 000 €

1 000 000 €1 250 000 €1 500 000 €1 750 000 €2 000 000 €2 250 000 €2 500 000 €2 750 000 €3 000 000 €3 250 000 €3 500 000 €3 750 000 €4 000 000 €4 250 000 €4 500 000 €4 750 000 €

2006 2007 2008 2009 2010 2011 2012 2013 2014

Milh

are

s

Exportações ITV - Mundo Exportações Vestuário - Mundo Exportações Têxteis - Mundo

9,88%

-5,01%

-16,99%

15,81%16,01%

-3,53%

2,74% 7,07%

11,94%

-5,03%

-16,47%

15,69%12,53%

-5,30%

3,41% 5,21%4,30%

-4,94%

-18,53%

16,17%

26,32%

1,13%

1,07%

11,76%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

- €

250 000 000 €

500 000 000 €

750 000 000 €

1 000 000 000 €

1 250 000 000 €

1 500 000 000 €

2006 2007 2008 2009 2010 2011 2012 2013 2014

Mundo Intra União Europeia

Extra União Europeia Taxa de crescimento - Mundo

Taxa de crescimento - Intra União Europeia Taxa de crescimento - Extra União Europeia

Evolução das exportações portuguesas da Indústria de Matérias Têxteis

(NC 8)

(Taxa de crescimento; CAE Rev 3)

Fonte: INE – Instituto Nacional de Estatística

Exportações globais portuguesas da ITV, Matérias Têxteis e Vestuário e outros produtos confecionados

(NC 8)

(Taxa de crescimento; CAE Rev 3)

Fonte: INE – Instituto Nacional de Estatística

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

23

Porém, em 2012 embora registe um crescimento positivo para os países terceiros, assinala uma

quebra do total do valor exportado, o que não acontece com a indústria do vestuário, que apesar

de evidenciar um crescimento global reduzido, de apenas 0,05%, aguenta de forma mais positiva

o impacto da crise económica europeia, ao registar um crescimento bastante expressivo para os

países terceiros. A indústria das matérias têxteis perde algum do ímpeto de crescimento

alcançado em 2011.

0,71%

-6,45%

-13,42%

7,76% 5,66%

0,05%

4,20%8,25%

1,99%

-6,50%

-13,26%

7,43%5,28%

-1,40%

2,64%

9,26%

-8,75%

-6,01%

-14,80%

10,55%8,79%

11,50%

15,06%

1,96%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

- €

250 000 000 €

500 000 000 €

750 000 000 €

1 000 000 000 €

1 250 000 000 €

1 500 000 000 €

1 750 000 000 €

2 000 000 000 €

2 250 000 000 €

2 500 000 000 €

2 750 000 000 €

3 000 000 000 €

3 250 000 000 €

3 500 000 000 €

2006 2007 2008 2009 2010 2011 2012 2013 2014

Mundo Intra União Europeia

Extra União Europeia Taxa de crescimento - Mundo

Taxa de crescimento - Intra União Europeia Taxa de crescimento - Extra União Europeia

Evolução das exportações portuguesas de Vestuário, Acessórios e Outros Têxteis Confecionados

(NC 8)

(Taxa de crescimento; CAE Rev 3)

Fonte: INE – Instituto Nacional de Estatística

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

24

2.4. Análise SWOT

Pontos Fortes Pontos Fracos Fileira têxtil e do vestuário completa, estruturada e

dinâmica;

Tradição e “know-how” da indústria têxtil, incluindo o desenvolvimento do produto, o domínio dos processos produtivos e a experiência acumulada de reengenharia dos processos produtivos;

Modernidade tecnológica das estruturas produtivas;

Flexibilidade e reatividade na capacidade de resposta;

Experiência de atuação nos mercados internacionais;

Qualidade dos produtos;

Custos de produção moderados;

Boa relação qualidade/ preço;

Diversidade da oferta;

Imagem de qualidade nos mercados internacionais. O “Made in Portugal” acrescenta valor.

Existência de um conjunto de instituições tecnológicas e de investigação com competências relevantes e grande proximidade à indústria;

Ampla base de instituições de formação prestigiadas;

Insuficiente domínio das fases da cadeia de valor a montante e jusante do processo produtivo;

Escassez de quadros empresariais habilitados para desenvolver internamente ações de I&DT ou estabelecer pontes com instituições habilitadas;

Reduzida dimensão das empresas e dificuldades de financiamento, que condicionam a capacidade de investimento na obtenção de informação especializada sobre novos processos, produtos e mercados;

Deficiente utilização dos instrumentos de proteção da propriedade industria;

Individualismo empresarial;

Baixa qualificação e produtividade dos recursos humanos;

Baixa notoriedade e deficiente conhecimento das marcas pelos consumidores estrangeiros e fraca imagem que têm das mesmas.

Oportunidades Ameaças Segmentos de mercado de elevado valor nos

mercados emergentes;

Reforço do fator Moda por incorporação de tecnologia (nomeadamente novos materiais);

Apetência dos jovens pela Moda e Design e empreendedorismo no sector;

Sistemas de incentivos disponíveis;

Reengenharia dos processos produtivos reduzindo a importância da mão-de-obra;

Crescimento do mercado de artigos com maior conteúdo tecnológico;

Crescimento da procura de produtos de elevado valor acrescentado, designadamente no âmbito dos têxteis técnicos e inteligentes e dos produtos com design e estilo conjugados;

Especialização industrial;

Políticas de abertura à entrada em novos mercados, segundo as práticas da OMC, designadamente os Acordos de Livre Comércio com os EUA e o Mercosul;

Crescimento da área de negócio da criança, com convergência de design e de marcas de adulto;

Promoção do “Made in Portugal”;

Perda de competitividade por parte de alguns grandes “players”, com destaque para a China;

Concentração e cooperação empresarial;

Aumento da competitividade por via da terciarização das empresas, obtendo valor nas pontas da cadeia produtiva, ou seja na conceção e desenvolvimento do produto e no controlo das redes de comercialização.

Penetração dos países emergentes em segmentos de mercado de maior valor acrescentado;

Maior capacidade de atração de mão-de-obra jovem e qualificada por outras indústrias;

Insuficiência de instrumentos de proteção da propriedade industrial para proteger as inovações introduzidas pela indústria face a imitadores de outras localizações geográficas;

Envelhecimento da mão-de-obra e progressiva perda do “saber-fazer” industrial;

Concorrência dos parceiros europeus mais evoluídos na oferta de produtos mais atrativos em termos de marketing e moda, suportados por marcas fortes;

Dificuldade de desenvolvimento de ações comerciais individualizadas com dimensão suficiente para produzir grande impacto;

Dificuldades continuadas no acesso ao financiamento e o seu custo;

Custos energéticos e ambientais em ascensão;

Concorrência acrescida das marcas e cadeias de lojas estrangeiras no mercado interno (“fast fashion” e “low cost fashion”);

Política comercial europeia ultraliberal e não orientada a proteger os interesses locais.

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

25

3. Novos Modelos de Negócio

3.1. Tendências Principais

Diversos estudos realizados nos últimos anos têm enfatizado as múltiplas e sucessivas

mudanças que se vêm verificando no sector têxtil e do vestuário, ao nível dos modelos

de negócio e da logística.

Por exemplo, num estudo conjunto realizado em 2007 para a Comissão Europeia pela

Bocconi University, Essec Business School e Baker & McKenzie – “Business relations in

the EU clothing chain: from industry to retail and distribution” – foram descritas e

enfatizadas diversas mudanças registadas no âmbito do sector do vestuário e

envolvendo toda a cadeia de valor, desde o aprovisionamento das matérias-primas até

ao retalho e passando obviamente pela produção e distribuição. Para além das

mudanças registadas, eram também enfatizadas as seguintes tendências para o futuro

próximo:

a) Na maioria dos países europeus, o processo de consolidação que se vinha verificando no

retalho, nos últimos 15 anos, deveria prosseguir e até intensificar-se. Hipermercados pan-

europeus (Tesco, Carrefour, Metro) e cadeias especializadas (Zara, H&M, C&A) apareciam

entre os 10 maiores retalhistas na maioria dos países e iriam aumentar sistematicamente

as suas quotas de mercado, através do crescimento orgânico e de aquisições. Muitos destes

retalhistas vinham desenvolvendo a sua atividade segundo uma estratégia “global”, isto é,

procura de eficiência no mercado global ao nível do aprovisionamento, e de eficácia local

ao nível da seleção dos formatos de retalho e do posicionamento na oferta de produtos.

b) As crescentes importações provenientes da China atuariam como um “commoditizator” da

indústria têxtil global, com crescentes tensões ao nível dos preços.

c) Por outro lado, os retalhistas do comércio alimentar iriam continuar a estender os seus

negócios ao vestuário e ao têxtil, de modo a aumentar as suas margens e volume de

negócios.

Ao nível do retalho

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

26

Importa saber em que medida estas tendências se concretizaram ou não e que outras

se desenvolveram ao nível dos modelos de negócio, desde então. Com efeito, uma

característica essencial do sector têxtil e do vestuário nas últimas décadas é a sua

d) Todas estas tendências, conjugadas com significativas mudanças também ao nível do

consumo, levariam a importantes mudanças nas estratégias dos retalhistas, nomeadamente:

Um continuado crescimento e penetração das private labels.

Uma mudança nas estratégias de marketing e de sortido de produtos, como forma de os

grandes retalhistas escaparem às guerras de preços, via diversas formas de

diferenciação.

Ao nível do retalho

a) Procura por parcerias na cadeia de fornecimentos – a necessidade de uma full package

production tendia a tornar-se cada vez mais essencial. À medida que os grandes retalhistas

se focam cada vez mais nas private labels – sendo por isso forçados a prestar cada vez maior

atenção ao design, ao marketing e à logística – procuram parcerias com empresas que têm

elevadas competências nas diferentes fases do processo produtivo, desde a matéria-prima

ao embalamento. A cadeia de valor torna-se cada vez mais interligada e integrada, daí

derivando diversos modelos de negócio e logísticos.

b) O balanceamento do mix de produtos e do sourcing – a mistura entre produtos básicos e

de moda, por um lado, e por outro o equilíbrio entre fornecedores domésticos (europeus),

de custo médio, como os turcos, e remotos de baixo custo torna-se um aspeto crítico da

estratégia do negócio.

c) Por último, algumas grandes corporações transnacionais asiáticas tenderão a desempenhar

um papel cada vez mais importante nas cadeias globais de produção têxtil e de vestuário,

tanto como compradores como fornecedores.

Ao nível da cadeia global do vestuário

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

27

constante e muito rápida evolução, evolução esta em larga medida imprevisível. Assim,

desde 2007, certamente que muitas mudanças se operaram dentro do sector,

eventualmente não vislumbradas ou não reconhecidas como importantes no referido

estudo. Por outro lado e como é óbvio, o sector têxtil e do vestuário não pode ser

caracterizado apenas com base na análise do subsector do vestuário.

Entretanto e para balizar a análise que será prosseguida, importa ter em conta o que os

empresários do sector pensam serem os principais desafios e opções que se lhes

colocam. Para o efeito, recorre-se aos resultados dum inquérito publicados no “Plano

Estratégico Têxtil 2020 – Projetar o Desenvolvimento da Fileira Têxtil e do Vestuário até

2020”, da ATP – Associação Têxtil e Vestuário de Portugal. Assim, “num inquérito

lançado às empresas do sector, 77% das empresas identificaram como principal fator

competitivo a qualidade do produto e/ou serviço, 64% identificaram a rapidez no fabrico

e a entrega do produto, para o qual a questão da localização é fundamental, seguido do

fator flexibilidade com 55% das empresas a concordarem ser um fator vital para o

sucesso das empresas. O preço e, naturalmente a questão dos custos, surgiu no 4.º

lugar, com 38% das empresas a defenderam a sua importância. O relacionamento com

os clientes e a inovação são importantes para cerca de 28% das empresas. Já a questão

da especialização e do domínio das tecnologias de fabrico foi identificada por cerca de

23% das empresas contactadas. A fidelização de clientes, a diversificação dos mercados

e a internacionalização do negócio são os principais fatores positivos no

desenvolvimento da atividade e a concorrência desleal e sem regras, os custos

energéticos, o ambiente de incerteza, a qualificação dos trabalhadores e os custos

ambientais representam os principais fatores negativos na exploração do negócio,

segundo os empresários que participaram neste inquérito”. Estas opiniões e perspetivas

serão, pois, tidas em conta na análise que se segue.

A identificação das tendências principais verificadas nos últimos anos, em termos do

desenvolvimento e implementação de novos modelos de negócio, no sector têxtil e do

vestuário, faz-se por duas vias:

a) Por um lado, mediante uma revisão extensa da literatura académica e de gestão

sobre os modelos de negócio identificados no sector têxtil e do vestuário nos

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

28

últimos 5 anos. Neste âmbito, selecionaram-se e faz-se referência a estudos

reconhecidamente relevantes (no contexto das publicações académicas e de

gestão) e que se crê ilustrarem adequada e objetivamente os modelos de

negócio a que se referem.

b) Por outro lado, consideram-se alguns casos práticos de inquestionável

notoriedade nos mercados do vestuário e que ilustram de forma objetiva alguns

dos aspetos e caraterísticas mais importantes dos modelos de negócio com

maior implantação e ressonância.

Inicia-se esta análise fazendo referência a um estudo que constitui ele próprio um

extenso e exaustivo survey da literatura relativa à pesquisa realizada e relacionada com

as problemáticas do sector têxtil e do vestuário - “Trends of Research Published by

Clothing and Textiles Research Journal (1993 – 2012) and Outlook for Future Research”,

de Jung E. Ha-Brookshire1 and Jana Hawley (2014). As conclusões deste survey ajudam

a compreender a importância relativa das questões relacionadas com os modelos de

negócio no âmbito da pesquisa publicada. Os autores consideram três áreas em torno

das quais classificam as pesquisas: a) necessidades e desejos humanos; b) Cadeia de

valor do T&V (Têxtil e Vestuário); c) satisfação dos humanos como resultado final. Nesta

classificação, a cadeia de valor do T&V existe para preencher o hiato entre as

necessidades e desejos humanos e a sua satisfação.

Assim, é afirmado no referido estudo que a análise do conteúdo de 476 artigos

publicados entre 1993 e 2012 mostra que os aspetos sociais e psicológicos do vestuário

dominaram os tópicos de pesquisa. Em comparação, tem havido falta de pesquisa sobre

desenvolvimento do produto, design, aprovisionamento, e aspetos relativos à produção

que possam contribuir para melhorar os ganhos económicos dos consumidores, a

sociedade e o ambiente. Deste modo, a problemática dos modelos de negócio vem

sendo tratada sobretudo focando a necessidade de assegurar e maximizar a

rentabilidade económica dos produtores, sendo a atividade destes norteada pela

contínua evolução das necessidades e gostos dos consumidores.

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

29

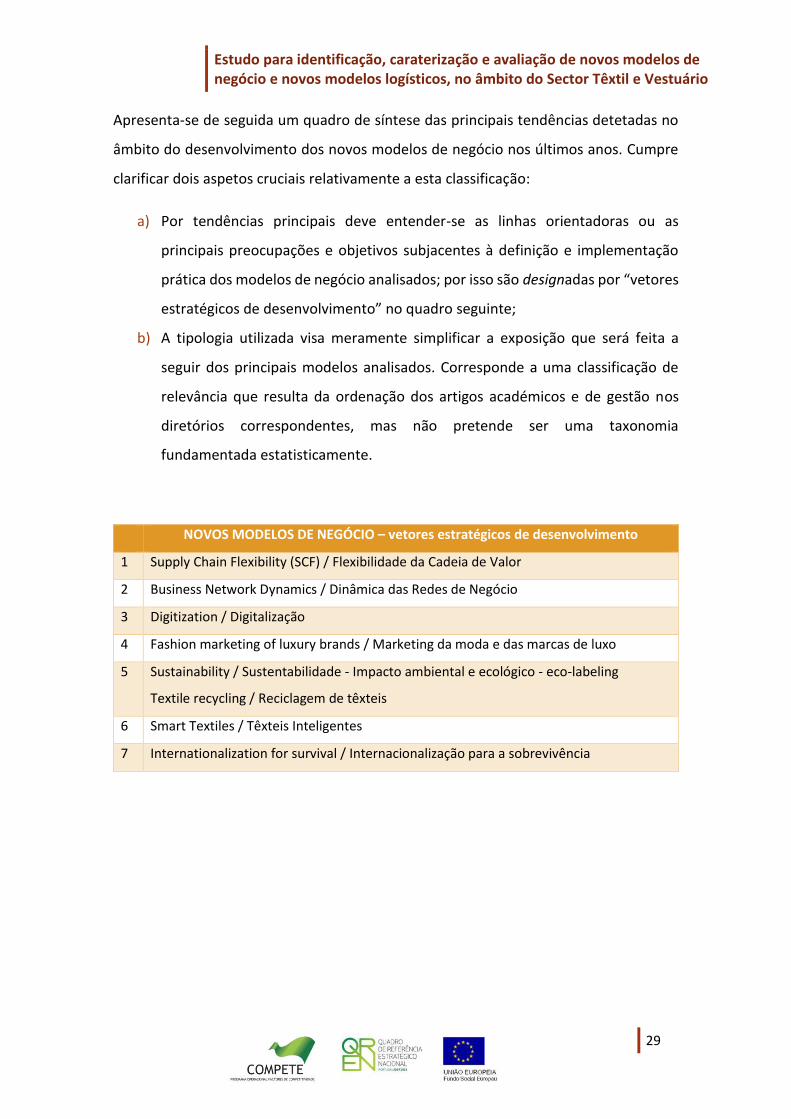

Apresenta-se de seguida um quadro de síntese das principais tendências detetadas no

âmbito do desenvolvimento dos novos modelos de negócio nos últimos anos. Cumpre

clarificar dois aspetos cruciais relativamente a esta classificação:

a) Por tendências principais deve entender-se as linhas orientadoras ou as

principais preocupações e objetivos subjacentes à definição e implementação

prática dos modelos de negócio analisados; por isso são designadas por “vetores

estratégicos de desenvolvimento” no quadro seguinte;

b) A tipologia utilizada visa meramente simplificar a exposição que será feita a

seguir dos principais modelos analisados. Corresponde a uma classificação de

relevância que resulta da ordenação dos artigos académicos e de gestão nos

diretórios correspondentes, mas não pretende ser uma taxonomia

fundamentada estatisticamente.

NOVOS MODELOS DE NEGÓCIO – vetores estratégicos de desenvolvimento

1 Supply Chain Flexibility (SCF) / Flexibilidade da Cadeia de Valor

2 Business Network Dynamics / Dinâmica das Redes de Negócio

3 Digitization / Digitalização

4 Fashion marketing of luxury brands / Marketing da moda e das marcas de luxo

5 Sustainability / Sustentabilidade - Impacto ambiental e ecológico - eco-labeling

Textile recycling / Reciclagem de têxteis

6 Smart Textiles / Têxteis Inteligentes

7 Internationalization for survival / Internacionalização para a sobrevivência

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

30

3.2. Descrição dos Principais Modelos de Negócio

3.2.1. Supply Chain Flexibility (SCF) / Flexibilidade da Cadeia de Valor

A Flexibilidade da Cadeia de Valor representa a capacidade das empresas que integram

uma determinada cadeia de valor (ou rede de negócio) de responderem de forma

eficiente a mudanças não antecipadas nas necessidades dos clientes e nas ações dos

concorrentes (“An instrument for measuring supply chain flexibility for the textile

and clothing companies”, Karen Ka-Leung Moona, Candace Ying Yi, E.W.T. Ngai Moon,

2012). Pode ser operacionalizada considerando quatro dimensões, nomeadamente:

flexibilidade no aprovisionamento (FA), flexibilidade no sistema de produção (FSP),

flexibilidade na distribuição (FD) e flexibilidade no sistema de informação (FSI).

Crê-se, com base na revisão feita da literatura e na caraterização do sector exposta na

secção 2 que esta é a linha orientadora (vetor estratégico de desenvolvimento) mais

importante na definição e implementação prática de novos modelos de negócio. De

facto, o ambiente de incerteza que caracteriza os diversos mercados do sector têxtil e

do vestuário – incerteza esta que resulta não só do processo da moda e da organização

dos mercados e da produção, ao nível do vestuário, em função de coleções sazonais,

mas também das mudanças contínuas e imprevisíveis relativas aos players presentes

nos diversos mercados – impõe a necessidade duma forte capacidade de adaptação e

de resposta às necessidades dos clientes e às ações dos concorrentes. É pois essencial

que os membros duma qualquer cadeia de valor se ajustem e se reconfigurem de modo

a alcançar um equilíbrio entre a sua capacidade de resposta e as mudanças verificadas

nos mercados, aumentando a sua flexibilidade em todas as atividades operacionais e

assegurando a prossecução das quatro dimensões enunciadas da flexibilidade. Tal

equilíbrio é uma condição essencial de rentabilidade e de sobrevivência.

Vários aspetos há que ter em conta no âmbito deste conceito e da problemática da

Flexibilidade da Cadeia de Valor. Para os ilustrar selecionaram-se alguns estudos

particularmente relevantes e originais.

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

31

Num estudo realizado em 2013 e intitulado “A structured approach for customized

production in SME collaborative networks”, de Rosanna Fornasiero and Andrea

Zangiacomi, os seus autores propõem um modelo para que as PME possam responder

de forma eficiente às necessidade e expectativas de grupos-alvo específicos – tais como

os idosos, os obesos, os deficientes, ou os diabéticos – de modo a customizar vestuário

e calçado funcional e dentro da moda, de alta qualidade, a preço acessível e eco

compatível. O especial interesse do modelo apresentado (CoRM) é que ele propõe e

fornece uma estrutura de métodos e ferramentas de co-design, desenvolvimento,

configuração, produção e distribuição de pequenas encomendas no contexto de redes

de negócio; sendo que tais ferramentas permitirão manter os produtos tanto tempo

quanto possível em formato digital de modo a serem produzidos on-demand. Deste

modo, tal estrutura e ferramentas permitirão às empresas-membros duma determinada

cadeia de valor abordarem novos mercados, ao mesmo tempo que as apoiam na

implementação de paradigmas tais como open innovation e co-design, sustentabilidade

e produção de pequenas séries e/ou customização de produtos de massas; assegurando

uma cadeia de valor eminentemente flexível.

O modelo contém uma representação comum do processo, fazendo referência às

diferentes funções da cadeia de valor (produtor, fornecedor, retalhista, etc.) e associa

um conjunto de ferramentas e métodos de referência aos processos identificados,

permitindo a identificação dos aspetos colaborativos relacionados com diferentes

modelos de negócio. O CoRM é assim desenvolvido considerando:

Aspetos organizacionais: proporciona especificações de boas práticas para que

as cadeias de valor possam levar a cabo a produção de pequenas séries. A

proposta de paradigmas de produção inovadores é baseada em novos conceitos

que vão para além da abordagem lean, de modo a ajudar as empresas a lidar

com o trade-off entre custo e tempo, através da flexibilidade e da qualidade dos

serviços.

Aspetos relativos às tecnologias de informação e comunicação (TIC):

providenciando apoio para a satisfação dos requisitos necessários para o

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

32

desenvolvimento de novos serviços de TIC em fases diferentes do processo e

também a diferentes níveis da rede de negócios.

Aspetos cognitivos: para mapear as competências dos diferentes parceiros a

serem partilhadas dentro da rede em termos de produtos e processos.

Julga-se ser de interesse reproduzir aqui uma representação do referido modelo, a título

meramente ilustrativo e sem estar com explicações mais detalhadas do mesmo, as quais

podem e devem ser procuradas no estudo em análise.

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

33

Mo

de

lo d

e r

efe

rên

cia

Clie

nte

Esp

eci

alis

tas,

Gru

po

s d

e

con

sum

ido

res

Ve

nd

as

Esti

lista

De

sign

er

Enge

nh

aria

De

par

tam

en

to d

e

pro

du

ção

Par

ceir

os

Figura 1: Conceito de nível estratégico do modelo CoRM

Cliente quer comprar um produto

Venda direta ou on-line?

Configuração do produto para venda direta

Configuração do produto para venda on-line

Configurador

de produto

Conhecimentos e necessidades

Análise de mercado

Gestão de pedidos

Já existe

uma coleção

Informação sobre a rastreabilidade e sustentabilidade do produto

Ferramentas

de gestão do

conhecimento,

para efeitos de

análise de

marketing Definição

de coleção

Não

Personalizar o produto?

Design de produto

Sim

Sim

Seleção de

parceiros

Ferramentas

e métodos

de avaliação

do ciclo de

vida

Design

colaborativo

Planeamento do processo

(Design)

Gestão da

rede

Planeamento colaborativo do processo

Planeamento e controle da

produção

Eco monitorização

Impressão

digital/Tecnologias

de gravação

Produção de calçado

Produção de vestuário

Pista / Traço

ecológico

Informação sobre

sustentabilidade

ão sobre a sus-

te

+

Informação sobre o estado da produção

ão sobre a sus-

te

Informação sobre os

processos manufaturados

ão sobre a sus-

te

Não

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

34

Um outro estudo, “Supply chain flexibility, uncertainty and firm performance: An

empirical analysis of German manufacturing firms”, de Ulf Merschmann, Ulrich W.

Thonemann (2011), coloca a seguinte questão objetiva: será que a coincidência entre

incerteza ambiental e flexibilidade da cadeia de valor conduz a vantagens competitivas?

Reproduz-se a seguir a lista dos indicadores de incerteza que os autores deste estudo

utilizaram para a realização da sua estimação empírica. De facto, tais indicadores

constituem como que uma lista completa dos fatores de incerteza verificados nos

mercados do têxtil e do vestuário.

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

35

Dimensão Item Descrição

Flexibilidade da cadeia de abastecimento

SCF1 Redução do tempo de entrega (lead time) da produção

SCF2 Redução do tempo do ciclo de desenvolvimento de produtos

SCF3 Aumento da frequência de introdução de novos produtos

SCF4 Aumento do nível de personalização

SCF5 Ajustamento da capacidade de entrega em todo o mundo

SCF6 Melhoria do nível de serviço ao cliente

SCF7 Melhoria da confiabilidade da entrega

SCF8 Melhoria da capacidade de resposta à evolução das necessidades do mercado

Incerteza na cadeia de abastecimento

SCU1 Número de clientes diretos

SCU2 Número de canais de venda

SCU3 Período entre o lançamento de produtos

SCU4 Duração da média do ciclo de vida

SCU5 Número de produtos

SCU6 Frequência na mudança nos canais de venda

SCU7 Frequência das ordens de expedição

SCU8 Frequência das ordens de alteração por parte dos clientes

SCU9 Previsibilidade dos padrões da procura

SCU10 Extensão da partilha das previsões da procura com os clientes

SCU11 Frequência dos atrasos dos materiais críticos

SCU12 Qualidade dos materiais críticos

SCU13 Variância dos tempos de espera no fornecimento

SCU14 Extensão do uso de tecnologias na aquisição dos materiais críticos

SCU15 Extensão da especificidade na aquisição de materiais

SCU16 Extensão da complexidade dos materiais críticos

SCU17 Frequência das mudanças de fornecedor dos materiais críticos

SCU18 Extensão da entrega no tempo

SCU19 Número de fornecedores

SCU20 Frequência das entregas

SCU21 Decomposição do produto principal em componentes mais simples

SCU22 Grau de modularização

SCU23 Impacto do output do pré-processo na performance pós-processo

SCU24 Impacto das alterações pré-processo no output pós-processo

SCU25 Número de itens alterados por redesign

SCU26 Frequência do redesign

Performance da empresa

FP1 Retorno nas vendas FP2 Crescimento das vendas

Variável de controlo

CV1 Número de funcionários

Figura 2: Lista de fatores de incerteza verificados nos mercados do têxtil e do vestuário

Com base em evidência empírica recolhida no sector têxtil e do vestuário da Alemanha,

a resposta dada pelos autores é clara: em ambientes de incerteza as empresas com

cadeias de valor altamente flexíveis tem um desempenho melhor que as empresas com

menor flexibilidade na cadeia de fornecimento; porém, em ambiente certos, acontece

o oposto.

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

36

A interpretação natural para esta constatação empírica é que a flexibilidade tem custos,

sobretudo ao nível da produção; tal agravamento dos custos tem que ser coberto pelo

valor adicional criado para os clientes que experimentam necessidades imprevistas e

que exigem respostas rápidas, o que é uma caraterística de muitos mercados,

nomeadamente os associados à fast fashion.

Por último e ainda no âmbito deste vetor estratégico de desenvolvimento, apresentam-

se as conclusões dum estudo que analisa os efeitos do nível de integração atingido no

seio da cadeia de valor, na partilha de informação e também no desempenho da mesma

cadeia – “The effect of supply chain integration on information sharing: Enhancing the

supply chain performance”, de Ipek Koçoglu et al (2011). As conclusões apresentadas

pelos autores são inequívocas: os resultados sugerem que o papel desempenhado pela

integração da cadeia de valor (ICV) é crucial para o processo de partilha de informação,

uma vez que ele reforça a interligação, a coordenação e a colaboração entre os

membros da cadeia de valor. Por outro lado, uma melhor coordenação da cadeia de

valor e melhor qualidade dos produtos e serviços, a par de custos reduzidos e

consecução de vantagens competitivas estão diretamente relacionadas com uma

partilha de informação eficaz. Por último, os resultados do estudo dão importantes

pistas sobre como as organizações podem beneficiar da partilha de informação para

melhorar a sua performance no seio da cadeia de valor.

Relativamente a este vetor estratégico de desenvolvimento e aos modelos de negócio

nele inspirados, constata-se que a flexibilidade da cadeia de valor, considerada nos seus

diversos aspetos e segundo diferentes perspetivas, constitui um dos mais importantes

vetores estratégicos de melhoria da performance das empresas e respetivas cadeias de

valor.

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

37

3.2.2. Business Networks Dynamics / Dinâmica das Redes de Negócio

No âmbito desta tendência ou vetor estratégico de desenvolvimento, analisam-se várias

configurações possíveis das redes de negócio ou, dito de outro modo, diferentes

modelos de negócio que podem ser configurados sob a estrutura geral duma rede de

negócio. Com efeito, diferentes tipos de relacionamento, graus de integração e de

coordenação podem ser desenvolvidos, em função de múltiplos fatores que serão

analisados.

Começa por se fazer referência a um estudo de 2012 intitulado “Relational paths in

business network dynamics: evidence from the fashion industry”, de Simone Guercini,

Andrea Runfola. O artigo apresenta os resultados dum estudo longitudinal de quatro

produtores têxteis italianos que por razões de confidencialidade os autores designam

por Alpha, Beta, Gamma e Delta. Os autores argumentam que a evidência recolhida em

todos os casos sugere que a dinâmica das redes de negócio deve ser interpretada

simultaneamente em termos de mudança e consolidação. Tal dinâmica é interpretada

em termos da reorganização do conjunto de relacionamentos de cada uma das

empresas consideradas. Assim, em todos os casos analisados, a reconfiguração das

respetivas redes de negócio foi vista e perspetivada pelas empresas como uma resposta

estratégica para assegurar a sobrevivência em face dum ambiente de competição global

em rápida mudança. No caso de Alpha, a reorganização foi feita focando nas exigências

dos clientes. No caso de Beta, expandindo as alternativas para os clientes. No caso de

Gamma, desenvolvendo novos produtos. No caso de Delta, procurando novos clientes.

Deste modo, cumpre concluir que são os vetores estratégicos resultantes do

enquadramento específico de cada empresa / rede de negócio que determinam a sua

dinâmica.

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

38

Reproduz-se, por conter informação relevante, o quadro que sumariza os casos

analisados.

Alpha Beta Gamma Delta

Principais relações com os clientes

Grandes companhias com elevados investimentos na distribuição e comunicação

Empresas tradicionais de média dimensão menos importantes

Empresas de grande e média dimensão

A empresa tem mais clientes do que costumava

Produtores de moda planeados, produtores de fast-fashion e retalhistas

A empresa tem menos clientes do que costumava

Fashion “griffes” (clientes tradicionais)

Tentativas anteriores de desenvolver relações com marcas de média-alta gama falharam

Dificuldades percecionadas na interação com os clientes

Interação com o cliente descrita como um “leilão reverso”

Pressão sobre os preços devido ao aumento das alternativas para os clientes

Crescente atenção do cliente para o preço em detrimento da qualidade

Perdendo posição nas negociações com os clientes tradicionais

Estratégias implementadas

Gama de produtos menos extensa com elevados níveis de inovação

Prestação de serviços de primeira classe

Manutenção de extensa gama de produtos

Customização dos produtos às necessidades dos clientes

Redução do uso de agentes na interação com os clientes

Fabricação direta do vestuário

Gama de produtos menos extensa

Foco na produção de alta qualidade de fabrico

Integração vertical nos canais de distribuição

Objetivo principal das estratégias relacionais implementadas

Reforçar as relações existentes com os clientes

Reforçar as relações existentes com os clientes

Desenvolver novos relacionamentos com grandes retalhistas

Encontrar novas formas para gerar lucros

Figura 3: Quadro que sumariza os casos analisados no estudo “Relational paths in business network dynamics: evidence from the fashion industry”, de Simone Guercini, Andrea Runfola

Um outro aspeto importante para a dinâmica das redes de negócio é o papel

desempenhado pelo conhecimento tácito, entendido como o conhecimento técnico,

organizacional, humano e de gestão que é desenvolvido no seio das mesmas e que se

mantém confidencial porque não é publicado ou divulgado. As estratégias de produção

baseadas no conhecimento tácito podem ser cruciais para a retenção de negócios e

empregos, em determinadas localizações (por exemplo, com custos de mão-de-obra

elevados). Este aspeto é analisado no estudo de 2013 “Tacit-rich districts and

globalization: changes in the Italian textile and apparel production system”, de Sara Jane

McCaffrey. A autora analisa as indústrias italianas no sector têxtil e do vestuário que são

ricas em conhecimento tácito e argumenta que a concentração de conhecimento tácito

pelas empresas conduziu, durante algum tempo, à retenção de quota de mercado e de

empregos. Porém, a julgar pela experiência dos produtores considerados na amostra

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

39

analisada, a aposta em estratégias baseadas em elevado conhecimento tácito também

diminui a capacidade para criar e gerir relações de produções que ultrapassem as

fronteiras nacionais. A produção com elevado conhecimento tácito não é imune à

concorrência baseada nos custos baixos, mesmo em nichos high-end, e um historial de

estratégias com elevado conhecimento tácito pode colocar os produtores em

desvantagem quando tentam capitalizar tecnologias não locais e as oportunidades de

desagregação da produção.

Ainda dentro do âmbito da dinâmica das redes de negócio, analisa-se agora o conceito

e o tópico da empresa virtual (virtual enterprise). Considera-se para o efeito um estudo

realizado em 2014 e intitulado “Investigating virtual enterprise models: literature review

and empirical findings”, de Emilio Esposito e Pietro Evangelista. Este estudo procura

antes de mais caracterizar o que se deve entender por virtual enterprise (VE), tendo em

conta as múltiplas definições do conceito encontradas numa literatura vasta. Nesse

sentido, enuncia as seguintes caraterísticas definidores duma VE: 1. O principal objetivo

da VE é explorar as oportunidades dum mercado em rápida mutação; 2. A partilha dos

riscos, custos e competências é o principal objetivo das parcerias; 3. A empresa virtual

é caraterizada por uma rede dinâmica e flexível; 4. A organização é tipificada por

relações que envolvem empresas independentes; 5. A parceria é tipicamente

temporária e baseada numa abordagem colaborativa; e 6. As ferramentas de

coordenação e de comunicação utilizadas são baseadas em TCI.

Estas 6 caraterísticas podem ser consideradas os alicerces comuns duma VE.

Como facilmente se pode compreender, estas caraterísticas definem um tipo geral de

modelo de negócio, baseado em parcerias e numa estrutura geral de rede de negócio,

o qual, porém, pode ser configurado de diferentes formas. Isto mesmo é confirmado

pelos autores do estudo que com base na análise empírica de um vasto conjunto de

empresas / redes de negócio que correspondem àquelas caraterísticas, distinguem dois

tipos fundamentais de VE: o hierarchical e o holarchical. No tipo hierarchical a empresa

líder atua como integradora do produto e é responsável pelo produto ou serviço final.

No tipo holarchical os parceiros atuam como uma só entidade de negócios e o principal

mecanismo de coordenação é uma abordagem auto organizativa. Aliás, confrontando a

Estudo para identificação, caraterização e avaliação de novos modelos de negócio e novos modelos logísticos, no âmbito do Sector Têxtil e Vestuário

40

caraterização teórica com a evidência empírica, os autores afirmam que um modelo

híbrido de VE é evidente, o qual combina aspetos dos dois tipos fundamentais. O modelo

híbrido partilha as relações entre parceiros com o tipo holarchical e a presença duma

empresa coordenadora com o tipo hierarchical.

Considera-se agora um estudo de caso, no sentido de avaliar como a dinâmica duma

rede de negócios foi evoluindo ao longo do tempo. Recorre-se a um estudo realizado

em 2010 e intitulado “Business networks and retail internationalization: a case analysis

in the fashion industry”, de Simone Guercini e Andrea Runfola. A empresa analisada é a

italiana Tessilform Group. Os autores do estudo constatam o profundo repensar levado

a cabo pela empresa ao longo do tempo, ao gerir os aspetos duais inerentes à expansão,

quer do lado do retalho, quer na vertente do aprovisionamento. No seu entendimento,

a análise evidencia quanto o processo de internacionalização em termos dos mercados

de venda, com abertura de lojas, foi alterando a rede de relações com as quais a

empresa estava comprometida. Algumas relações foram terminadas, outras foram

incrementadas e outras novas foram implementadas e desenvolvidas. O trade-off entre

o crescimento internacional em termos de mercados de aprovisionamento e o

crescimento em termos de mercados de venda foi sendo resolvido dando prioridade à

vertente da venda e à internacionalização do retalho. Neste sentido, a Tessilform foi

adaptando a sua rede de negócios de modo a melhor servir os seus novos mercados de

venda, em vez de explorar todas as oportunidades possíveis de produção oferecidas

pelos mercados globais, as quais condicionariam, eventualmente, o lado estilístico /

comercial da empresa.

Este caso e outros que serão analisados mais tarde evidenciam que a configuração e a